Понятие, назначение, правовое регулирование страховой пенсии

Содержание:

Введение

Пенсионное страхование является основой пенсионной системы РФ, это выплата различных видов пенсий населению, засечёт ресурсов, пополняемых каждым работающим гражданином страны в виде отчислений в страховой фонд.

Тема пенсионного обеспечения актуальна не только для пенсионеров, но и для работающих граждан, заботящихся о своем будущем, поэтому очень важно знать все нюансы.

В соответствии с законодательством трудовые пенсии состоят из двух частей: страховой и накопителей. В первом случае доля формируется на протяжении всего стажа, а вот на накопительную часть в связи с пенсионной реформой наложен мораторий, и срок его окончания неизвестен. По этой причине многие стараются перевести накопления в негосударственные Пенсионные фонды, чтобы по окончании трудовой деятельности иметь достойный доход.

На данный момент порядок и условия назначения страховых пенсий остались практически без изменений, и все трудоустроенные граждане продолжают делать взносы на свои лицевые счета в ПФР.

В рамках курсовой работы является оценка страховых пенсий в РФ.

Целью курсовой работы является оценка порядка назначения и размера страховых пенсий в России.

Задачи курсовой работы:

- исследовать понятие страховой пенсии;

- выявить особенности правового регулирования порядка назначения страховой пенсии гражданам;

- рассмотреть особенности порядка назначения страховой пенсии гражданам в современных условиях;

- выявить проблемы и предложить перспективы развития пенсионного обеспечения в современных условиях.

Объектом исследования выступают общественные отношения, возникающие при назначении и выплате страховых пенсий.

Предметом исследования являются правовые нормы, регулирующие порядок назначения и выплаты страховой пенсии.

Методологическая основа исследования состоит из общенаучного диалектического метода познания, а также общих, специальных и частных методов исследования: формально-юридического, сравнительно-правового, системного, комплексного, нормативного.

В работе использованы материала следующих авторов: Буянова М.О., Волкова Т.Г., Гордеева А.О., Гусова К.Н., Жаворонков Р.Н., Жукова А.П., Кузнецов И.В., Юнусова Э.А. и др.

Обусловленная целью и задачами исследования, работа состоит из введения, двух разделов, заключения. Во введении определены актуальность, цель, задачи, объект, методы, научная и нормативная база исследования. В первом разделе рассмотрено понятие страховых, порядок ее установления и нормативно-правовое регулирование. Второй раздел посвящен порядку назначения и выплаты страховых пенсий. В заключении сделаны выводы по итогам исследования.

1.Понятие, назначение, правовое регулирование страховой пенсии

Понятие, назначение страховой пенсии

Определение, условия получения и выплат страховых пенсий в России установлены в Федеральном законе от 28.12.2013 N 400-ФЗ «О страховых пенсиях»[1].

Говоря юридическим языком, страховая пенсия – это денежные выплаты, производящиеся ежемесячно застрахованному лицу в связи с утратой трудоспособности при наступлении пенсионного возраста или признании его нетрудоспособным. Нетрудоспособные граждане застрахованных лиц также имеют право на подобное социальное обеспечение в связи с утратой кормильца[2].

Общие ежемесячные выплаты пенсионерам состоят из двух частей – фиксированной базы и страховой доли, при этом размер в целом не может быть ниже прожиточного минимума, установленного в регионе получателя.

Ранее действовало понятие «трудовая пенсия», и ее размер зависел от общего трудового стажа, и если он прерывался, это могло сказаться на размере социального обеспечения в будущем. Сейчас же используется термин «страховая пенсия», и на доход страхователя в старости теперь напрямую влияет количество и размер выплат, производящихся работодателями в ПФР. Здесь действует главный принцип: чем выше зарплата – тем больше размер взносов – достойнее пенсия нетрудоспособного гражданина, достигшего пенсионного возраста. На данный момент для женщин он равен 55, для мужчин – 60 годам.

Формирование страховой пенсии начинается с момента первоначального трудоустройства каждого гражданина. Каждый месяц работодатели перечисляют по 22% от зарплаты каждого своего сотрудника, при этом граждане могут выбрать два варианта пенсионного обеспечения:

- формирование только страховой части;

- формирование и страховой, и накопительной долей[3].

В первом случае размер взносов будет оставаться неизменным (22%), а во втором 16% приходится на страховую, и 6% – на накопительную части. Однако в связи с наложением моратория все деньги остаются в ПФР, если не перевести накопление 6% ежемесячно в НПФ. Сделать это можно только одним способом: лично обратиться в НПФ с заявлением. Нередко работодатели сами предлагают сотрудникам формирование накопительных частей в НПФ, но к выбору подобных организаций следует подойти со всей ответственностью, т.к. есть риск нарваться на мошенников, которые через несколько лет объявят о банкротстве и ликвидации компании.

Конкретный вид страховой пенсии зависит от ситуации, при которой она назначается:

- по старости (при достижении установленного в РФ пенсионного возраста);

- по инвалидности (при наличии медицинского заключения);

- по потере кормильца (родственникам умерших страхователей при наличии справок)[4].

Все актуальные условия перечислены в гл. 2 ФЗ «О страховых пенсиях» от 28.12.2013 №400-ФЗ[5]. Согласно этому закону, претендовать на пенсионное обеспечение по старости могут женщины, достигшие возраста 55 лет, и мужчины 60-летнего возраста, но есть и другие немаловажные нюансы:

- государственные и муниципальные служащие, занимающие должности в бюджетных организациях, должны достичь возраста, установленного в Приложении 5 к вышеуказанному закону. В соответствии с ним, с 2017 года возраст выхода на пенсию для таких работников будет ежегодно повышаться на 6 месяцев. На 2017 г. Этот показатель составляет 55,5 лет – для женщин, и 60,5 – лет – для мужчин. К 2031 году планируется увеличение пенсионного возраста на 60 месяцев по отношению к ныне действующим нормам;

- претендовать на такую пенсию могут только граждане, страховой стаж которых составляет не менее 15 лет, а величина пенсионного коэффициента – минимум 30.

В случае с назначением пенсии по инвалидности нужно учитывать следующее:

- она выплачивается инвалидам любой группы, прошедшим медико-социальную экспертизу и получившим соответствующее заключение;

- страховой стаж, причина и время получения инвалидности никак не влияют на установление страховой пенсии, и она оформляется в обязательном порядке при выполнении страхователем всех условий.

Третий случай, в связи с которым может быть оформлена страховая пенсия – это потеря кормильца, и здесь действуют такие правила:

- на нее могут претендовать члены семьи умершего страхователя, находящиеся ранее у него на иждивении. Также она оформляется в отношении супруга (и), детей или одного из родителей вне зависимости от того, были ли они иждивенцами;

- в круг нетрудоспособных членов семьи умершего страхователя входят: несовершеннолетние дети, внуки, братья. Если они обучаются на очном отделении, то пенсия выплачивается им до окончания обучения, но при достижении 23 лет выплаты прекращаются;

- супруг, бабушка, дедушка или родители страхователя, если они достигли пенсионного возраста или являются инвалидами;

- если нетрудоспособные члены семьи умершего кормильца ранее получали какие-либо социальные выплаты, они могут от них отказаться и оформить страховую пенсию;

- усыновители и усыновленные дети обладают такими же правами, как и родные;

- несовершеннолетние дети, утратившие кормильца и не достигшие совершеннолетия, после усыновления также могут оформить данную пенсию;

- если смерть страхователя произошла в результате преступных действий любого человека из вышеперечисленного круга лиц, и вина была установлена судом, он теряет право на получение страховой пенсии в связи с потерей кормильца.

Страховые пенсии имеют ту же правовую природу, что и иные пенсии:

- являются периодическими (ежемесячными) выплатами;

- имеют регулярный характер;

- выплачиваются в денежной форме;

- имеют компенсационный характер (призваны компенсировать застрахованным лицам заработную плату и иные выплаты и вознаграждения, утраченные ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц - утраченную заработную плату и иные выплаты и вознаграждения кормильца, когда утрата произошла в связи со смертью этих застрахованных лиц) [6].

Таким образом, Страховая пенсия представляет собой ежемесячную денежную выплату с целью компенсации заработной платы застрахованным лицам и прочих выплат и вознаграждений, которые утрачены ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц.

1.2 Правовое регулирование порядка назначения страховой пенсии гражданам

Законодательство Российской Федерации о страховых пенсиях является частью законодательства о пенсионной системе (пенсионного законодательства) и одновременно - частью законодательства о государственном пенсионном обеспечении.

В Конституции РФ изложены гарантии обязательного пенсионного страхования. В ст. 7 Конституции РФ Российская Федерация провозглашена социальным государством, обеспечивающим государственную поддержку семьи, материнства, отцовства и детства, устанавливая при этом государственные пенсии, пособия и иные гарантии социальной защиты. На обязательное пенсионное страхование, независимо от возраста гражданина и иных присущих ему качеств каждый человек имеет равные права.

Ст. 2 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях» определены основы правового регулирования в области страховых пенсий, в первой части которой перечислены отдельные федеральные законы, составляющие основу законодательства о страховых пенсиях[7].

Нормативно-правовой основной регулирования страховых пенсий в России являются следующие нормативные акты:

- Федеральный закон «О страховых пенсиях» от 28 декабря 2013г. № 400-ФЗ (ред. от 28.12.2017)[8],

- Федеральный закон «Об основах обязательного социального страхования» от 16 июля 1999 года №165-ФЗ (в ред. 03.07.2016)[9],

- Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года №167-ФЗ (в ред. от 28.12.2017)[10],

- Федерального закона от 1 апреля 1996 года №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», других федеральных законов»[11].

Согласно Федеральному закону «О страховых пенсиях» № 400-ФЗ устанавливаются и выплачиваются страховые пенсии.

Более детально проанализируем федеральное законодательство, регулирующих пенсионное обеспечение в России.

Так, предметом регулирования федерального закона «Об основах обязательного социального страхования» являются отношения, которые складываются в системе обязательного социального страхования. Также определено правовое положение субъектов обязательного социального страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного социального страхования, а также устанавливает основы государственного регулирования обязательного социального страхования[12].

Согласно ст. 8 ФЗ «Об основах обязательного социального страхования» выделяются следующие виды страховых пенсий:

- пенсия по старости;

- пенсия по инвалидности;

- пенсия по случаю потери кормильца.

Данные виды названы видами страхового обеспечения по обязательному социальному страхованию[13].

Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» установлены организационные, правовые и финансовые основы обязательного пенсионного страхования в Российской Федерации.

В законе под обязательным страховым обеспечением понимается исполнение своих обязательств страховщиком перед застрахованным лицом при наступлении страхового случая путем выплаты страховой пенсии и других пенсий и выплат.

Среди субъектов обязательного пенсионного страхования выделены:

- страхователи;

- страховщик;

- застрахованные лица, в числе страховых рисков и страховых случаев названы достижение пенсионного возраста, наступление инвалидности, потеря кормильца. Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» регулируются отдельные вопросы уплаты страховых взносов в Пенсионный фонд РФ, регистрации и снятия в органах страховщика с регистрационного учета страхователей, а также права, обязанности и ответственность страховщика, страхователей, застрахованных лиц.

В части первой статьи 7 ФЗ-400 содержится ссылка на ФЗ «Об обязательном пенсионном страховании в Российской Федерации» в части, касающейся установления порядка финансового обеспечения выплаты страховых пенсий[14]. В данном случае следует руководствоваться положениями главы IV, посвященной финансовой системе обязательного пенсионного страхования, в том числе вопросам формирования и расходования средств бюджета Пенсионного фонда РФ. В статьи 20 ФЗ «Об обязательном пенсионном страховании в Российской Федерации» отмечается, что индивидуальный пенсионный коэффициент застрахованного лица, сумма индивидуальных пенсионных коэффициентов застрахованных лиц и стоимость одного пенсионного коэффициента определяются в соответствии со статьей 15 ФЗ-400. Таким образом, в обоих рассматриваемых законах содержатся взаимные ссылки, что объясняется тем, что сферы их регулирования тесно соприкасаются друг с другом.

В отдельной главе ФЗ «Об обязательном пенсионном страховании в Российской Федерации» затронуты вопросы уплаты страховых взносов на обязательное пенсионное страхование (тариф страхового взноса, тариф страхового взноса в отношении застрахованных лиц из числа иностранных граждан или лиц без гражданства, единый расчетный документ, добровольное вступление в правоотношения по обязательному пенсионному страхованию и др.).

Отношения, которые связаны с расчетом и уплатой (перечислением) страховых взносов в Пенсионный фонд РФ на обязательное пенсионное страхование, а также отношения, которые возникают в процессе осуществления контроля за исчислением и уплатой (перечислением) страховых взносов и привлечения к ответственности за нарушение законодательства РФ о страховых взносах регулируются нормами Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (ФЗ-212).

В ст. 3 ФЗ-212 Пенсионный фонд РФ и его территориальные органы назван органом, который осуществляет контроль за правильным исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов на обязательное пенсионное страхование.

Пенсионный фонд РФ также является органом, который осуществляет индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования, где открыт индивидуальный лицевой счет с постоянным страховым номером на каждое застрахованное лицо.

Перечень федеральных законов в ч. 1 ФЗ-400 не является исчерпывающим и подлежит дополнению.

Важное значение занимает ФЗ «Об особенностях пенсионного обеспечения граждан Российской Федерации, проживающих на территориях Республики Крым и города федерального значения Севастополя»[15], которым установлены особенности реализации права на пенсионное обеспечение российских граждан, постоянно проживавших по состоянию на 18 марта 2014 г. на территории Республики Крым или на территории города федерального значения Севастополя, а также организации индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования на территориях Республики Крым и города федерального значения Севастополя. Пенсионное обеспечение российских граждан, иностранных граждан и лиц без гражданства с 1 января 2015 г. осуществляется в соответствии с российским законодательством, то есть с указанной даты, жители Крыма и Севастополя получают страховые пенсии наравне с другими россиянами, и на них распространяется действие законодательства о назначении и выплате социальных пенсий[16].

Ряд федеральных законов, входящих в пенсионное законодательство, имеет лишь косвенное отношение к урегулированию правоотношений, связанных с назначением и выплатой страховых пенсий. Например, в систему пенсионного законодательства входит ФЗ от 28 декабря 2013 г. N 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений», нацеленный на обеспечение прав и законных интересов застрахованных лиц в системе обязательного пенсионного страхования России при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений.

Среди действующих в настоящее время постановлений Правительства, которые регулируют отношения по вопросам комментируемого Закона, можно выделить такие как:

- постановление Правительства РФ «Об утверждении Правил подсчета и подтверждения страхового стажа для установления страховых пенсий» (от 2 октября 2014 г. N 1015) [17];

- постановление Правительства РФ «Об установлении тождественности профессиональной деятельности, выполняемой после изменения организационно-правовой формы и (или) наименования учреждений (организаций), профессиональной деятельности, выполнявшейся до такого изменения, в целях досрочного пенсионного обеспечения по старости» от 28 августа 2014 г. N 869;

- постановление Правительства РФ «О списках работ, производств, профессий, должностей, специальностей и учреждений (организаций), с учетом которых досрочно назначается страховая пенсия по старости, и правилах исчисления периодов работы (деятельности), дающей право на досрочное пенсионное обеспечение» от 16 июля 2014 г. N 665;

- постановление Правительства РФ «О порядке приравнивания к работе в районах Крайнего Севера и приравненных к ним местностях при определении стажа работы в указанных районах и местностях работы, дающей право на досрочное назначение страховой пенсии по старости в соответствии с пунктами 1-10 и 16-18 части 1 статьи 30 Федерального закона «О страховых пенсиях» ;

- постановление Правительства РФ от 10 апреля 2014 г. N 284 «Об утверждении перечня международных организаций, супругам работников которых при установлении страховых пенсий в страховой стаж засчитывается период проживания за границей».

В ч. 6 № 400-ФЗ в систему российского законодательства о страховых пенсиях включены ряд нормативно-правовых актов органов государственной региональной власти и местного самоуправления и акты организаций, если они регулируют отношения, связанные с пенсионным обеспечением граждан соответственно за счет бюджетных ассигнований бюджетов субъектов РФ, средств местных бюджетов и средств организаций.

2.Особенности порядка назначения страховой пенсии гражданам в современной России, проблемы и пути их разрешения

2.1 Виды страховых пенсий и особенности их назначения

Реформирование пенсионной системы Российской Федерации началось еще в 2002 году. К 2013 был разработан и принят закон № 400-ФЗ, ставший основой разграничения различных видов пенсионных накоплений. В частности, им вводится понятие «страховая пенсия».

Ранее законодательство содержало понятие «трудовая пенсия». Ныне оно заменено на страховую. Главным отличием является принцип зависимости выплат от показателей, на которых строится расчет. Так:

1. При начислении трудовой пенсии основным параметром признавался объем выплат в Пенсионный фонд России (ПФР), перечисленный работодателем за конкретного труженика.

2. Исчисление страховой выплаты из ПФР строится на продолжительности официального срока работы (совокупности периодов), а также не страховых льготных периодов[18].

Страховой пенсией является выплата при утрате трудоспособности, гарантируемая государством. Она производится с целью возмещения гражданину утраченного дохода.

Введение нового порядка разделило граждан на две большие группы по дате рождения. Пограничным признан 1967 год:

1. Тем, чья дата рождения выпадает ранее указанного срока, назначается исключительно страховая выплата. Это связано с трудностями вычислений и разграничений движений по счетам.

2. Более молодые труженики могут выбрать вид обязательного пенсионного страхования (ОПС):

- Исключительно страховой. Этот вариант предусматривает отнесение 16 из 22% перечислений в счет страховых платежей. Они учитываются на персональном счете и переводятся в баллы.

- Накопительный рассчитывается иначе: часть платежа (6%) перечисляется в негосударственный пенсионный фонд (НПФ) или управляющую компанию (УК). Оставшиеся 10% также как в предыдущем случае переводятся в баллы.

С целью защиты вкладов граждан правительство установило мораторий на применение накопительной методики распределения взносов. Продлится он предположительно с 2014 по 2018 год. В это время Центробанк проверит НПФ и УК и внесет их в реестр.

Страховые пенсии в РФ подразделяются по условиям назначения и получателям. От вида зависит методика исчисления и итоговая сумма выплаты. Существуют три основных группы:

- по старости;

- по инвалидности;

- по утере кормильца.[19]

Рассмотрим особенности каждого вида пенсий в отдельности.

1. Требования для назначения страховой выплаты по старости

К любому заявлению о начислении страховых выплат необходимо приложить документы, удостоверяющие право на таковые. Условиями назначения пенсии по старости являются:

1) Достижение предельного возраста, критерии которого пока остались неизменными:

- 55 лет для женщин;

- 60 - для мужчин;

2) Минимальный стаж;

3) Определенное количество баллов[20].

В законе № 400-ФЗ, утвержденном 28 декабря 2013 года, содержится условие о постепенном увеличении двух последних показателей:

Таблица 1 - Условие о постепенном увеличении минимального стажа и количества балов[21]

|

Год подачи заявления в ПФР |

Показатель минимального стажа (лет) |

Наименьшее количество пенсионных баллов |

|

2015 |

6 |

6,6 |

|

2016 |

7 |

9 |

|

2017 |

8 |

11,4 |

|

2018 |

9 |

13,8 |

|

2019 |

10 |

16,2 |

|

2020 |

11 |

18,6 |

|

2021 |

12 |

21 |

|

2022 |

13 |

23,4 |

|

2023 |

14 |

25,8 |

|

2024 |

15 |

28,2 |

|

2025 |

15 |

30 |

Пенсионные баллы или коэффициенты определяются размерами страховых взносов. Их общая сумма влияет на назначаемое содержание.

2. Пенсионное содержание по инвалидности

Граждане, утратившие возможность трудится и получать зарплату, получают социальную поддержку от государства. Основания на ее предоставление записаны в законе № 181-ФЗ от 24.11.1995[22]. Условиями назначения пенсионного содержания по инвалидности являются:

- установление инвалидности органами медико-социальной экспертизы (МСЭ);

- возможность подтвердить страховой стаж (без учета продолжительности).

Новое законодательство не учитывает причин возникновения нетрудоспособности. Кроме того, социальная выплата полагается гражданину, в принципе имеющему стаж. Достаточно будет даже одного дня, за который работодатель перечислил взнос в ПФР.

3. Страховая пенсия по потере кормильца

С целью поддержки нетрудоспособных родственников умершего человека, им назначается пенсионное содержание. Сумма его зависит от коэффициента, заработанного погибшим. На такую выплату могут претендовать следующие лица:

1) Иждивенцы, являющиеся членами семейства умершего. Основным критерием является неспособность самостоятельно зарабатывать. В том числе, к льготным основаниям на получения пенсионного назначения является факт обучения на дневном отделении молодого человека, не достигшего 24-летия.

2) Родитель или супруг погибшего, ухаживающий за его детьми (до 14 лет). К этой группе относят братьев и сестер, внуков и иных родственников. Основной критерий - отсутствие трудоспособного родителя, проживающего совместно с ребенком.

3) В отдельных случаях пенсия назначается лицу, ранее не являвшемуся иждивенцем умершего. Это происходит, когда человек утрачивает иные источники доходов. При этом на решение о назначении выплаты не влияет, сколько времени прошло с момента смерти.

Условия оформления пенсионного назначения в связи с утратой кормильца:

- наличие минимального страхового стажа у бывшего кормильца (не менее одного дня);

- отсутствие доказательств преступного деяния со стороны претендента, приведшего к смерти кормильца.

Такой же вид содержания за счет бюджета ПФР назначается в пользу семейства, кормилец которого признан безвестно отсутствующим.

Формула, по которой подсчитывается сумма к выплате, такова:

РП = ИПКоф х ЗДК, где

РП - расчетный размер пенсионной выплаты;

ИПКоф - пенсионный коэффициент, определяемый индивидуально;

ЗДК - показатель ИПКоф в рублях на дату назначения[23].

Для граждан, осуществляющих трудовую деятельность до ввода в действие новой формулы, рассчитываются индивидуальные коэффициенты (балы) на основании имеющейся в ПФР информации.

ИПКоф - это основной показатель, влияющий на будущие поступления из ПФР. Формула для его определения такова:

ИПКоф = (ИПКс + ИПКн) х КвСП, где

ИПКс - показатель за период до 01.01.2015;

ИПКн - ИПКоф после обозначенной даты;

КвСП - повышающий коэффициент, применяемый для стимулирования более позднего обращения за выплатой.

Повышение применяется при назначении социальной выплаты по старости и потере кормильца:

- так, если задержать обращение на год после наступления законного срока, то коэффициент увеличит ИПКоф на 7%;

- пятилетняя задержка приведет к увеличению показателя на 45%;

- а через 8 лет он вырастет на 90%.

Базовая или фиксированная часть пенсии - эта часть начислений гарантируется государством. Она установлена законом № 400-ФЗ и подвергается ежегодному (1 февраля) индексированию. Так, с 01.02.2018 размер этой части начислений составляет 4 982,90 р.

Законодательством установлено повышение в некоторых случаях размера базовой составляющей пенсионной выплаты. А именно:

- она увеличена вдвое для престарелых граждан, перешагнувших 80-летний порог, а также инвалидов 1 группы;

- повышение практикуется для пенсионеров, имеющих иждивенцев;

- базовая ставка увеличивается для:

- детей, оставшихся без родительской опеки;

- тружеников Крайнего Севера, имеющих большой стаж (15-20 лет);

- работников сельского хозяйства, стаж которых превышает 30 лет.

Уменьшение базовой ставки установлено для инвалидов 3 группы, способных осуществлять трудовую деятельность (50% от основного показателя).

Для граждан, обратившихся за выплатой пенсии с отсрочкой, базовая составляющая также повышается в процентном отношении. Конкретная цифра зависит от числа лет отсрочки выхода на пенсию.

Чтобы получать содержание из средств ПФР, необходимо инициировать процесс назначения. Гражданин может обратиться в отделение Пенсионного фонда:

- лично (предпочтительно);

- через почтовую службу (нужно заверить копии бумаг у нотариуса);

- при помощи интернета (на официальном сайте ПФР);

- при помощи услуг многофункционального центра (в городах);

- посредством представителя (требуется нотариальная доверенность);

- посредством работодателя (кадровик оформит документы).

К заявлению прилагаются документы, подтверждающие законность назначения страховой выплаты. Бумаги регистрируются, все данные фиксируются в специальном журнале.

Пенсионные платежи начисляются с даты обращения. Таковой считается день подачи заявления, если:

- в течение трех последующих месяцев предоставлены все документы;

- в них не обнаружено нарушений.

- Могут ли прекратить выплату пенсии

Законодательно закреплены условия, при которых страховые пенсионные выплаты:

- приостанавливают;

- прекращают.

Заморозить начисления могут по таким основаниям:

- получатель не принимает платеж более полугода;

- гражданин не прошел переосвидетельствование в органах МСЭ;

- несовершеннолетних получатель достиг 18-летия и не сообщил о льготных основаниях для продления выплат;

- срок действия вида на жительство гражданина закончился (для иностранцев);

- получатель переехал для постоянного проживания в страну, имеющую договор с РФ об обеспечении граждан пенсиями.

Останавливаются выплаты страховых пенсий, если получатель:

- умер;

- признан безвестно отсутствующим;

- не пришел в отделение ПФР в течение полугода с даты приостановки начислений;

- утратил право на назначенный вид содержания;

- отказался от пенсии;

- не получил вид на жительство (касается иностранцев).

Указанные операции с пенсионными начислениями проводятся с первого числа месяца, следующего за датой наступления оснований.

Пенсионное содержание передается получателю ежемесячно за текущий период. Способ осуществления операции определяется во время рассмотрения заявления. Кроме того, его разрешено изменять гражданам инициативно, на основании личного удобства. Для этого следует обратиться с соответствующей заявкой в органы Пенсионного фонда.

Как правило, пенсионные суммы поступают получателям через:

- почтовое отделение;

- банковское учреждение.

Страховое содержание государством индексируется ежегодно. Так, в 2016 году его увеличили всего на 4% при зафиксированном уровне инфляции в 12,9%. В январе 2017 году гражданам выплатили по пять тысяч в качестве компенсации недополученных сумм.

Инфляционный показатель за 2016 год установлен на уровне 5,4%. Однако в бюджете ПФР заложено индексирование в размере 5,8%. Таким образом, в апреле 2017 году суммы пенсий увеличат еще на 0,38%.

В 2016 году правительством приняты принципиальные решения, действие которых продлено на текущий период:

- индексирование пенсий работающим получателям не производится (продлено до 2018 года);

- трудоустроенные пенсионеры получат все повышения, связанные с индексирование после увольнения;

- в случае повторного трудоустройства получателю опять прекратят повышения.

Ежегодный перерасчет пенсионных сумм, связанный с получением дополнительных баллов, для работающих сохранился[24].

В 2018 году значительных изменений в законодательстве не предусмотрено.

Ближайшая индексация пенсионных выплат осуществлялась в январе 2018 года.

2.2 Проблемы в обеспечении граждан достойной страховой пенсией, пути их разрешения

Можно выделить следующие проблемы в обеспечении граждан достойной страховой пенсией:

1) Рост заработной платы не обеспечивает высокую пенсию достаточной страховой пенсией по старости. Государству приходится датировать пенсии гражданам, которые получают их ниже прожиточного минимума.

2) Существующие намерения государства увеличить пенсионный возраст для граждан России.

3) Перспектива низких страховых пенсий в будущем при данной системе расчета и уровня заработной платы[25].

Основной причиной, повышения пенсионного возраста, Правительство считает, ежегодно возрастающий дефицит Пенсионного фонда, связанный с увеличением численности пенсионеров.

Дефицит Пенсионного Фонда мог бы, быть частично уменьшен за счёт повышения минимального размера оплаты труда (МРОТ). Главное осуществить таким образом, чтобы это не повлияло на снижение доходов отечественных предприятий, на рост инфляции в стране.

Для этого необходимо параллельно принять меры, стимулирующие увеличение доли отечественных товаров на внутреннем российском рынке (импортозамещение), что увеличило бы прибыль российских предприятий.

Справедливо будет перечислять в Пенсионный фонд, налоги с иностранных рабочих (гастарбайтеров), осуществляющих трудовую деятельность в России по патенту на работу.

По нашему мнению, можно выявить основные проблемы, по которым низкий уровень жизни пенсионеров:

- одна из самых главных маленькая заработная плата;

- низкий уровень взносов взимаемых с работодателей (в настоящее время работодателю легче платить зарплату в конверте, чем постоянно платить взносы за своего сотрудника);

- плохое демографическое положение;

- низкая информированность граждан о пенсионных реформам - и многие другие

В 2016 году было выдвинуто несколько изменений касающихся пенсий:

- в 2016 году отменять начисления пенсии в рублях, пенсия будет начисляться в баллах;

- баллы будут высчитываться индивидуально для каждого пенсионера, в зависимости от стажа и вредности работы;

- работающие пенсионеры должны выбрать будут получать пенсию или заработную плату - с каждым работающим годом пенсионеры будут получать повышение к своей выплате 17 % .

- c 2016 пенсия не будет индексироваться у работающих пенсионеров.

Данные изменения должны простимулировать людей к тому, чтобы они дольше работали, и как можно позднее выходили на пенсию. Именно тогда сумма пенсии будет ощутимо больше.

Индивидуальная страховая пенсия не должна не назначаться, из-за не доработанного страхового стажа, либо недонакопленных пенсионных коэффициентов (предоставлением взамен её, социальной пенсии, через 5 лет).

Максимум, может быть отложена, только фиксированной выплата к страховой пенсии (в 2016 году она равна 4558,93 руб), из расчёта, 1 год за 1/5 часть необходимого страхового стажа или необходимой суммы индивидуальных пенсионных коэффициентов.

К примеру, если у гражданина, к выходу на пенсию накоплено только 24 балла вместо 30 (необходимых для назначения страховой пенсии). То ему, откладывается на 1 год фиксированная выплата к страховой пенсии.

Чтобы пожилые граждане (в возрасте от 80 лет и старше), требующие дополнительного ухода, смогли получать немного большую пенсию. Можно поступить также как сейчас, за счёт выплаты им большей базовой пенсии. Либо за счёт страховой части, когда каждый пенсионер младше 80 лет передаёт 5% своих баллов пожилым пенсионерам (старше 80 лет). Тем самым, страхуя себя в получении большей пенсии, при достижении пожилого возраста (от 80 лет и старше).

Так как численность пенсионеров старше 80 лет приблизительно в 6 раз меньше, чем остальных пенсионеров (вычислено, из данных всероссийских переписи населения 2010г), добавка к страховой части пожилым пенсионерам может составить в среднем 30% (по отношению к большим пенсиям немного меньше, к небольшим пенсиям наоборот больше).

Приведем аргументы безотлагательного повышения пенсионного возраста в России:

1) рост числа работающих пенсионеров – с 6 млн. в начале нулевых до 14 млн. в настоящее время;

2) существенное изменение демографических тенденций, и, в частности, рост общей продолжительности жизни при рождении, особенно за последние 5 лет;

3) увеличение демографической нагрузки на экономику, что проявляется в росте соотношения нетрудоспособного и трудоспособного населения (табл. 2);

Таблица 2 – Ожидаемый рост демографической нагрузки на экономику, млн.чел.[26]

|

Год |

Численность получателей страховой пенсии |

Численность наемных работников |

Год |

Численность получателей страховой пенсии |

Численность наемных работников |

|

2015 |

39,7 |

45,5 |

2033 |

41,9 |

42,7 |

|

2016 |

40,3 |

45,4 |

2034 |

41,9 |

42,7 |

|

2017 |

40,8 |

45,3 |

2035 |

42,0 |

42,7 |

|

2018 |

40,5 |

45,1 |

2036 |

42,0 |

42,6 |

|

2019 |

40,9 |

44,8 |

2037 |

41,9 |

42,6 |

|

2020 |

41,2 |

44,5 |

2038 |

41,9 |

42,5 |

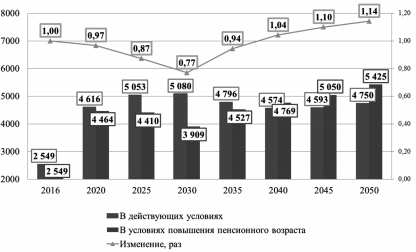

4) усиление разбалансированности бюджета пенсионной системы и, соответственно, увеличение риска субсидиарной ответственности по трансфертному финансированию бюджета ПФР на покрытие дефицита (рис. 4);

Рисунок 4 - Объем межбюджетных трансфертов, необходимый для покрытия дефицита бюджета ПФР (в действующих условиях и в условиях повышения пенсионного возраста, в сравнении) [27]

5) увеличение пенсионной нагрузки на «бизнес» в форме неизбежного повышения размера страховых тарифов для всех участников пенсионного процесса или отдельных видов трудовой деятельности (в первую очередь это касается самозанятого населения и «малого» бизнеса).

Поздний выход граждан на пенсию надо стимулировать иным образом, не обделяя остальных пенсионеров (уменьшая их пенсионные права, от перераспределения денег в пользу работающих пенсионеров). Так и не ограничивая в получении (или индексации) пенсий работающим пенсионерам.

Согласно закону, данным гражданам, ежегодно возраст будет повышаться на 6 месяцев. И, к 2026 году у мужчин пенсионный возраст будет увеличен на 60 месяцев, до 65 лет, к 2032 году у женщин пенсионный возраст увеличится на 96 месяцев, до 63 лет.

Закон позволит немного сократить расходы Пенсионного фонда, за счёт не выплаты пенсии работающим гражданам, данных категорий. Что касается возраста выхода на пенсию, то достаточно госслужащему уволиться по собственному желанию, чтобы выйти на пенсию по старости, как и раньше (для мужчин в 60 лет, для женщин в 55 лет).

Правительство РФ, вводя новые изменения в Пенсионную систему, очевидно, исходило из расчёта в ближайшее время повысить пенсионный возраст выхода на пенсию для всех граждан в России. Хотя фактически, для части граждан уже повышен срок выхода на пенсии.

Так, в Пенсионной системе установлено ежегодное повышение, минимального страхового стажа до 15 лет (к 2025г) и необходимой минимальной суммы индивидуальных пенсионных коэффициентов до 30 (к 2025г).

Используемые для назначения Пенсионным фондом страховой пенсии гражданам с 60 и 55 лет (соответственно мужчины и женщины).

Граждане, кто не успеет к 60 и 55 годам, накопить минимально необходимую сумму индивидуальных пенсионных коэффициентов (и страхового стажа), не смогут претендовать на получение страховой пенсии.

Для них, сейчас, согласно статьи 11, Федерального закона № 166 ФЗ "О государственном пенсионном обеспечении в Российской Федерации", назначается социальная пенсия, но только, с возраста 65 и 60 лет (соответственно мужчины и женщины).

Выплата социальной пенсии, как и социальной доплаты пенсионерам до прожиточного минимума, осуществляется из Федерального бюджета.

Чтобы накопить минимально необходимую сумму индивидуальных пенсионных коэффициентов равную 30 к 2025 году, необходимо получать в течение 15 лет заработную плату в размере 11545 руб (или 13270 руб до вычета НДФЛ, 13270/100%*87%=11545). При этом размер страховой пенсии будет только 6788 руб, что потребует доплаты со стороны государства, до установленного прожиточного минимума пенсионера 8803 руб (в 2016 году, в целом по России).

Используемая Пенсионная система, не стимулирует граждан с низкими зарплатами дольше работать.

Недостаток новой пенсионной формулы, ещё в установлении повышенных коэффициентов для тех, кто позже выходит на пенсию.

Так как, деньги на повышенные им выплаты, будут отнимать у тех, кто не стал выходить на пенсию позже. Тем самым, уменьшая стоимость пенсионного балла (СПБ в 2016г равен 74,27 руб.) для всех работающих граждан.

Увеличивая количество пенсионеров, кто из-за невысоких заработных плат, не сможет накопить минимальную сумму индивидуальных пенсионных коэффициентов, чтобы вовремя выйти на пенсию, либо получать пенсию больше прожиточного минимума пенсионера.

От этого выиграют, лишь те, кто работает на руководящих и инженерных должностях, сидящих в комфортных кабинетах, получающие большую заработную плату. А не те, кто мешки перекладывает, да пыль глотает, за невысокую зарплату.

Заключение

На основании проведенного исследования можно сделать следующие выводы:

Страховая пенсия представляет собой ежемесячную денежную выплату с целью компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц, право на которую определяется в соответствии с условиями и нормами, установленными Федеральным законом.

С 1 января 2015 года вступили в законную силу два федеральных закона: Федеральный закон от 28.12.2013 N 400-ФЗ «О страховых пенсиях» и Федеральный закон от 28.12.2013 № 424-ФЗ «О накопительной пенсии». Приняты данные нормативно-правовые акты вместо действовавшего ранее Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации». Само понятие «трудовая пенсия», которая состояла из страховой и накопительной частей, было упразднено.

С 2015 года пенсия начисляется по новой системе, разработанной 2 года назад. Согласно этой системе, у работающего населения формируются страховые пенсии и пенсионные накопления. Страховая пенсия формируется за счёт обязательных платежей граждан в Пенсионный фонд, а накопительная носит добровольный характер. Основой введённой реформы стали индивидуальные пенсионные коэффициенты (ИПК) или пенсионные баллы, размер которых зависит от таких факторов, как размер официальной заработной платы, т. е. от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности трудового (страхового) стажа. Безусловно, значимость пенсионных баллов при формировании пенсии является огромной. Страховая пенсия рассчитывается по формуле, в которой ключевое значение имеет как раз-таки количество начисленных пенсионных баллов. Немаловажно, что работающим гражданам РФ, решившим отложить свой выход на пенсию, начисляются дополнительные пенсионные баллы, что является стимулом для более позднего выхода на пенсию.

В Федеральном законе от 28.12.2013 г. № 400-ФЗ «О страховых пенсиях» реализованы задачи: гарантирования приемлемого уровня пенсионного обеспечения граждан; создания необходимых условий для сбалансирования пенсионной системы, в том числе в части страховых пенсий; сохранения приемлемого уровня страховой нагрузки на работодателей и нагрузки на федеральный бюджет; усиления роста стажа, т.е. повысить стимул работников работать легально; стимулирования более позднего выхода на пенсию; обеспечения адекватности пенсионных прав заработной плате.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (в ред. от 05.02.2018)// «Собрание законодательства РФ», 07.01.2002, № 4.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018) // СПС КонсультантПлюс

- Федеральный закон от 15 декабря 2001г. N 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» (в ред. от 18.07.2017)// СЗ РФ. – 2001. - N 51. - Ст. 4831.

- Федеральный закон от 28 декабря 2013г. № 400-ФЗ «О страховых пенсиях» (ред. от 28.12.2017) //СЗ РФ. – 2013. - N 52 (Ч. I). - Ст. 6965.

- Федеральный закон от 15 декабря 2001г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (в ред. от 28.12.2017) // СЗ РФ. - 2001. - N 51. - Ст. 4832.

- Федеральный закон от 17 июля 1999 г. N 178-ФЗ «О государственной социальной помощи» (в ред. от 28.12.2017)// СЗ РФ. – 1999. - . 3699. – Ст.29.

- Федеральный закон «Об основах обязательного социального страхования» от 16 июля 1999 года №165-ФЗ (в ред. от 03.07.2016) // Собрание законодательства РФ. - 19.07.1999 - N 29. - ст. 3686,

- Федеральный закон от 1 апреля 1996 г. N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (в ред. от 28.12.2017) // СЗ РФ. - 1996. - N 14. - Ст. 1401.

- Федеральный закон от 24 ноября 1995 года № 181-ФЗ «О социальной защите инвалидов в РФ» (в ред. от 29.12.2017) // Собрание законодательства РФ. 27.11.1995. N 48, ст. 4563.

- Бондарев Н.С. Расчет страховой пенсии и выделение параметров, в наибольшей степени влияющих на ее размер / Н.С. Бондарев // Бизнес и общество. - 2016. - № 1 (9). - С. 16.

- Бабкова Л.И. Анализ основных проблем повышения эффективности пенсионной системы РФ / Л.И. Бабкова, Ю.В. Горбунова // Экономика. Право. Печать. Вестник КСЭИ. - 2017. - № 3 (75). - С. 8-13.

- Балынин И.В. Страховая пенсия по старости: порядок и примеры расчета, проблемы и пути их решения / И.В. Балынин // В сборнике: Инновационное развитие российской экономики: Материалы X Международной научно-практической конференции: в 5 томах. - Москва, 2017. - С. 229-233.

- Бегичева Э.И. Правовое регулирование пенсионного обеспечения в Российской Федерации // Российское право онлайн. - 2017. - № 2. - С. 61-69.

- Бондарев Н.С. Расчет страховой пенсии и выделение параметров, в наибольшей степени влияющих на ее размер / Н.С. Бондарев // Бизнес и общество. - 2016. - № 1 (9). - С. 16.

- Вечко О.Ю. Новый механизм формирования страховой пенсии в России / О.Ю. Вечко // В сборнике: Актуальные проблемы социо-культурного знания Сборник статей. - Уфа, 2016. - С. 148-154.

- Галин Д.А. Проблематика нормативно-правового регулирования страховых пенсий по старости / Д.А. Галин, Д.В. Яптик // Педагогика. Общество. Право. - 2015. - № 3 (15). - С. 57-70.

- Живогляд А.А. Страховая пенсия: российские реалии и перспективы / А.А. Живогляд // В сборнике: Cовременные инновационные технологии и проблемы устойчивого развития общества. Материалы X международной научно-практической конференции. Cборник научных статей участников конференции. - 2017. - С. 304-305.

- Жижин Г.В. Универсальная формула расчёта страховой пенсии по старости / Г.В. Жидин, Т.Ю. Федорова // Личность, право, государство. - 2017. - № 3. - С. 128-135.

- Зайнуллина Р.Н. Реализация права на страховую пенсию: вопросы практики / Р.Н. Зайнуллина // Современные тенденции развития гражданского и гражданского процессуального законодательства и практики его применения. - 2017. - Т. 4. - С. 273-279.

- Игнатьева В.И. Изменения в системе пенсионного обеспечения Российской Федерации / В.И. Игнатьева // Наука. Мысль. - 2016. - № 2. - С. 43-49.

- Калмыков О.П. Обзор нового федерального закона «О страховых пенсиях» / О.П. Калымов // Дошкольная педагогика. - 2015. - № 7 (112). - С. 68-70.

- Калмыков, О.П. Обзор нового федерального закона «О страховых пенсиях» // Дошкольная педагогика. - 2015. - № 7 (112). - С. 68-70.

- Киселев И.Н. Проблемы совершенствования пенсионного законодательства на современном этапе / И.Н. Киселев // В сборнике: ПРАВО: ИСТОРИЯ, ТЕОРИЯ, ПРАКТИКА Сборник статей и материалов. - 2017. - С. 85-95.

- Корсаненкова, Ю. Б. Значение страхового стажа в пенсионном обеспечении граждан РФ / Ю. Б. Корсаненкова // Вестник Российского государственного гуманитарного университета. - 2013. № 3 (104). - С. 123-129.

- Кузнецов А.А. Актуальные вопросы пенсионного обеспечения в современных условиях / А.А. Кузнецов, С.А. Бзегежева // Вестник современных исследований. - 2017. - № 11-1 (14). - С. 329-333.

- Мамлеева Д.Ф. Страховые пенсии в Российской Федерации / Д.Ф. Мамлеева, Р.Р. Сираева // Экономика и социум. - 2015. - № 2-3 (15). - С. 389-391.

- Миронкина А.Ю. Пути совершенствования страховой пенсии в Российской Федерации / А.Ю. Миронкина // ЭКО. - 2016. - № 4 (502). - С. 161-164.

- Носачева К.В. Сравнительный анализ пенсий по старости в России и Германии / К.В. Носачева // Молодой ученый. - 2016. - № 6-6 (110). - С. 89-91.

- Османов М.М. Страховые пенсии в России: порядок формирования, условия назначения и методы определения их размеров / М.М. Османов, Э.Р. Магомаева, М.Э. Абдуллаева // Актуальные вопросы современной экономики в глобальном мире. - 2016. - № 5. - С. 424-427.

- Рудченко А.В. Пенсия по старости в современных условиях жизни / А.В. Рудченко // Инновационная наука. - 2016. - № 8-1. - С. 136-139.

- Сильчук, А.А. Предложения по индексации страховой пенсии в системе обязательного пенсионного страхования / А.А. Сильчук// МИР (Модернизация. Инновации. Развитие). - 2016. - Т. 7. - № 1 (25). - С. 48-53.

- Тимонина И.В. Реформирование пенсионной системы в РФ / И.В. Тимонина // Юридическая гносеология. - 2017. - № 1. - С. 65-69.

- Тимонина И.В. Проблемы пенсионного обеспечения в Российской Федерации / И.В. Тимонина // Вестник Юридического института МИИТ. - 2017. - № 2 (18). - С. 37-41.

- Цветкова И.С. Закон о страховых пенсиях / И.С. Цветкова // Справочник заведующего КДЛ. - 2015. - № 5. - С. 57-63.

- Чупрова Е.В. Страховой стаж: понятие, правовое значение и виды / Е.В. Чупрова // Государственная служба и кадры. - 2015. - № 2. - С. 91-98.

- Чурикова Н.Н. Характеристика видов пенсий в Российской Федерации / Н.Н. Чурикова // В сборнике: Материалы XX Отчетной научно-практической конференции профессорско-преподавательского состава Материалы конференции. Под редакцией С.Л. Иголкина. 2017. - С. 176-179.

-

О страховых пенсиях: федеральный закон от 28 декабря 2013г. № 400-ФЗ (ред. от 29 декабря 2015 г. N 385-ФЗ) //СЗ РФ. – 2013. - N 52 (Ч. I). - Ст. 6965. ↑

-

Мамлеева Д.Ф. Страховые пенсии в Российской Федерации / Д.Ф. Мамлеева, Р.Р. Сираева // Экономика и социум. - 2015. - № 2-3 (15). - С. 389. ↑

-

Зайнуллина Р.Н. Реализация права на страховую пенсию: вопросы практики / Р.Н. Зайнуллина // Современные тенденции развития гражданского и гражданского процессуального законодательства и практики его применения. - 2017. - Т. 4. - С. 273. ↑

-

Вечко О.Ю. Новый механизм формирования страховой пенсии в России / О.Ю. Вечко // В сборнике: Актуальные проблемы социо-культурного знания Сборник статей. - Уфа, 2016. - С. 148. ↑

-

Калмыков О.П. Обзор нового федерального закона «О страховых пенсиях» / О.П. Калымов // Дошкольная педагогика. - 2015. - № 7 (112). - С. 68. ↑

-

Бондарев Н.С. Расчет страховой пенсии и выделение параметров, в наибольшей степени влияющих на ее размер / Н.С. Бондарев // Бизнес и общество. - 2016. - № 1 (9). - С. 16. ↑

-

Цветкова И.С. Закон о страховых пенсиях / И.С. Цветкова // Справочник заведующего КДЛ. - 2015. - № 5. - С. 57. ↑

-

Федеральный закон от 28 декабря 2013г. № 400-ФЗ «О страховых пенсиях» (ред. от 28.12.2017) //СЗ РФ. – 2013. - N 52 (Ч. I). - Ст. 6965. ↑

-

Федеральный закон «Об основах обязательного социального страхования» от 16 июля 1999 года №165-ФЗ (в ред. от 03.07.2016) // Собрание законодательства РФ. - 19.07.1999 - N 29. - ст. 3686, ↑

-

Федеральный закон от 15 декабря 2001г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (в ред. от 28.12.2017) // СЗ РФ. - 2001. - N 51. - Ст. 4832. ↑

-

Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», других федеральных законов : федеральный закон от 1 апреля 1996 года №27-ФЗ ↑

-

Федеральный закон «Об основах обязательного социального страхования» от 16 июля 1999 года №165-ФЗ (в ред. от 03.07.2016) // Собрание законодательства РФ. - 19.07.1999 - N 29. - ст. 3686, ↑

-

Об обязательном пенсионном страховании в Российской Федерации : федеральный закон от 15 декабря 2001 года №167-ФЗ ↑

-

Об обязательном пенсионном страховании в Российской Федерации : федеральный закон от 15 декабря 2001 года №167-ФЗ ↑

-

Об особенностях пенсионного обеспечения граждан Российской Федерации, проживающих на территориях Республики Крым и города федерального значения Севастополя : федеральный закон от 21.07.2014 N 208-ФЗ // КонсультантПлюс

-

Об особенностях пенсионного обеспечения граждан Российской Федерации, проживающих на территориях Республики Крым и города федерального значения Севастополя : федеральный закон от 21.07.2014 N 208-ФЗ // КонсультантПлюс

-

Об утверждении Правил подсчета и подтверждения страхового стажа для установления страховых пенсий : Постановление Правительства РФ от 2 октября 2014 г. N 1015 ↑

-

Бондарев Н.С. Расчет страховой пенсии и выделение параметров, в наибольшей степени влияющих на ее размер / Н.С. Бондарев // Бизнес и общество. - 2016. - № 1 (9). - С. 16. ↑

-

Османов М.М. Страховые пенсии в России: порядок формирования, условия назначения и методы определения их размеров / М.М. Османов, Э.Р. Магомаева, М.Э. Абдуллаева // Актуальные вопросы современной экономики в глобальном мире. - 2016. - № 5. - С. 424. ↑

-

Рудченко А.В. Пенсия по старости в современных условиях жизни / А.В. Рудченко // Инновационная наука. - 2016. - № 8-1. - С. 136. ↑

-

Федеральный закон от 28 декабря 2013г. № 400-ФЗ «О страховых пенсиях» (ред. от 28.12.2017) //СЗ РФ. – 2013. - N 52 (Ч. I). - Ст. 6965. ↑

-

Федеральный закон от 24 ноября 1995 года № 181-ФЗ «О социальной защите инвалидов в РФ» (в ред. от 29.12.2017) // Собрание законодательства РФ. 27.11.1995. N 48, ст. 4563. ↑

-

Жижин Г.В. Универсальная формула расчёта страховой пенсии по старости / Г.В. Жидин, Т.Ю. Федорова // Личность, право, государство. - 2017. - № 3. - С. 128. ↑

-

Сильчук, А.А. Предложения по индексации страховой пенсии в системе обязательного пенсионного страхования / А.А. Сильчук// МИР (Модернизация. Инновации. Развитие). - 2016. - Т. 7. - № 1 (25). - С. 48. ↑

-

Бабкова Л.И. Анализ основных проблем повышения эффективности пенсионной системы РФ / Л.И. Бабкова, Ю.В. Горбунова // Экономика. Право. Печать. Вестник КСЭИ. - 2017. - № 3 (75). - С. 8. ↑

-

Живогляд А.А. Страховая пенсия: российские реалии и перспективы / А.А. Живогляд // В сборнике: Cовременные инновационные технологии и проблемы устойчивого развития общества. Материалы X международной научно-практической конференции. Cборник научных статей участников конференции. - 2017. - С. 304. ↑

-

Живогляд А.А. Страховая пенсия: российские реалии и перспективы / А.А. Живогляд // В сборнике: Cовременные инновационные технологии и проблемы устойчивого развития общества. Материалы X международной научно-практической конференции. Cборник научных статей участников конференции. - 2017. - С. 305. ↑

- Выбор стиля руководства в компании

- Местное самоуправление в РФ, тенденции и перспективы развития

- Процесс монополизации рынка в теории и на практике (Экономические последствия монопольной власти и пути их преодоления)

- Внеоборотные активы предприятия (Анализ учета внеоборотных активов ООО «Антон»)

- Система источников предпринимательского права (Правовой обычай и международные соглашения)

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству (Способы гражданско-правовой защиты чести, достоинства и деловой репутации)

- Построение организационных структур (Улучшение структуры компании ООО “Микрофинанс”)

- Проблема адаптации персонала и молодых специалистов в организации (Роль адаптации в системе управления персоналом компании)

- "Личностные деформации стрессового типа"

- Особенности применения мер исправительного воздействия к несовершеннолетним осужденным

- Технология обслуживания клиентов в гостинице (Особенности технологии обслуживания клиентов в отеле «Азимут»)

- Выбор стиля руководства в организации (Анализ стиля управления, применяемого в ООО фирма «Айсберг»)