Понятие и задачи комплексного анализа (Виды экономического анализа организации)

Содержание:

ВВЕДЕНИЕ

Изменения в рыночной среде и потребность предприятий в повышении качества управления в новых условиях хозяйствования требуют получения и оценки большого объема данных для принятия взвешенных управленческих решений, своевременного выявления и преодоления хозяйственных рисков, совершенствования бизнес-процессов для укрепления конкурентоспособности субъектов хозяйствования на основе комплексного экономического анализа и реформирования контроля в соответствии с международными стандартами. Поэтому в практике экономических отношений субъекты управления, учитывая свои потребности и возможности, формируют соответствующие запросы о контрольно-аналитического обеспечения в современном конкурентной среде для улучшения своих конкурентных преимуществ.

Анализ последних исследований и публикаций. В исследованиях Агеевой О.А., Арутюняна Ф., Астахова В.П., Берковича М.И., Богалдина-Малых В.В., Болдырева А. значительное внимание уделено вопросам адаптации организации и методики экономического анализа в современных условиях хозяйствования.

Несмотря на наличие исследований в направлении анализа и контроля деятельности субъектов хозяйствования, комплексный подход к анализу и контролю функционирования субъектов хозяйствования в условиях конкурентных изменений требует нового обоснования, что приведет к повышению прикладной эффективности экономического анализа и контроля на уровне субъектов хозяйствования.

Процесс принятия решения касается всех уровней управления. выбор конкретного решения осуществляется на основе анализа результатов деятельности с помощью заранее установленных показателей. Подготовка альтернатив осуществляется в системе управления с помощью приемов, позволяющих идентифицировать необходимую информацию для принятие решений. Но деятельность торговых предприятий нуждается в совершенствовании существующих и поиска новых методов комплексного экономического анализа и контроля эффективности работы субъектов хозяйствования.

Целью исследования является проведение оценки теоретических и практических аспектов комплексного анализа.

Задачи исследования:

- определить виды экономического анализа организации;

- рассмотреть задачи комплексного экономического анализа;

- изучить систему показателей комплексного экономического анализа ;

- провести комплексный экономический анализ АО "Атомэнергопроект"

1. Сущность и задачи комплексного анализа

1.1 Виды экономического анализа организации

Анализ процессов и явлений хозяйственной деятельности проводится от начала возникновения человечества. Приемы анализа пришли к нам из Древней Греции. В XIX в. анализ был углублен и расширен в Англии, Германии, Франции и других странах. В России развитие экономического анализа пришлось на начало XX века. Была проведена значительная работа по развитию теории экономического анализа и совершенствованию его методики. С каждым годом повышается роль экономического анализа, развивается его теоретический аппарат и методический инструментарий. Появились новые виды, приемы и способы анализа, что способствует всестороннему исследованию экономических явлений и процессов.

Сегодня экономический анализ является неотъемлемым элементом в деятельности предприятий, поскольку позволяет исследовать их функционирование, спрогнозировать развитие в будущем, вскрыть резервы производства, выявить направления повышения эффективности деятельности и является базой для принятия обоснованных управленческих решений.

Можно сказать, что экономический анализ является достаточно разработанной в теоретическом плане наукой. Вместе с тем он находится в состоянии развития.

С развитием рыночных отношений будет происходить расширение сферы применения экономического анализа. Прежде всего аналитические исследования будут направлены на:

- глубокое изучение потребностей рынка, требований потребителей по конкурентоспособности продукции;

- определение приоритетных направлений внешнеэкономической деятельности;

- эффективность инвестиций;

- изучение кредитной и конкурентной способности субъектов хозяйствования всех организационных-правовых форм собственности [1].

Рыночная экономика характеризуется динамичностью ситуации как производственной, финансовой деятельности предприятия, так и его внешней среды. В этих условиях особое значение приобретает оперативный анализ[2].

Своевременно полученная необходимая качественная аналитическая информация оказывает решающее влияние на результаты управления. Поэтому целесообразно использовать комплекс методов экономического анализа во всем его многообразии.

Рассмотрим основные виды экономического анализа (рис. 1.).

Рис. 1. Виды экономического анализа

Классификация видов экономического анализа имеет существенное значение для выбора методики и его информационно-организационного обеспечения.

К наиболее эффективным видам анализа хозяйственной деятельности по выявлению резервов экономии материальных, трудовых и денежных ресурсов на производство продукции относится функционально-стоимостной анализ. Его можно рассматривать как подсистему комплексного экономического анализа хозяйственной деятельности предприятия.

Высокая эффективность функционально-стоимостного анализа подтверждается практикой, поскольку этот вид анализа является не только средством снижения издержек, но также инструментом совершенствования принятия управленческих решений. Расширение сферы применения функционально-стоимостного анализа в управленческой деятельности актуально в современных экономических условиях [5].

Перспективы дальнейшего развития функционально-стоимостного анализа состоят и в том, чтобы внедрять в его методику экономико-математические методы и компьютерные технологии обработки информации, а на общегосударственном уровне - обобщать опыт проведения функционально-стоимостного анализа в различных отраслях с целью его популяризации и совершенствования.

Специфика функционирования современных предприятий заключается в том, что они осуществляют свою деятельность в условиях формирования социально ориентированной рыночной экономики. В таких условиях возрастает значение социальной сферы, которая тесно взаимосвязана с экономической подсистемой предприятия и составляет с ней единое целое. Процесс планирования деятельности предприятия охватывает не только планирование основной прочей деятельности, а и социальное развитие трудового коллектива, планирование социального защиты работников.

Социальные процессы деятельности предприятия исследует социально-экономический анализ. Он проводится с целью выявления причинно-следственных связей, формирующих социально-экономическое развитие предприятия. Итак, актуальными является дальнейшее развитие социально-экономического анализа.

В общем, для повышения эффективности функционирования предприятий необходимо обеспечивать комплексность анализа. Анализ является основой управленческой информационной системы, важным элементом разработки научно-обоснованных планов и подготовки управленческих решений, инструментом оперативного контроля принятых решений, действенным средством предотвращения неэффективной хозяйственной деятельности и выявления внутрихозяйственных резервов.

Экономическое развитие страны в значительной степени обусловлено уровнем инвестиционной деятельности. В условиях глобальной мировой интеграции особое место занимает процесс прямого иностранного инвестирования. Именно иностранные инвестиции являются тем источником ресурсов, которое может стимулировать развитие национальной экономики. Одной из ключевых характеристик, которая обусловливает привлечения предприятием инвестиций, является инвестиционная привлекательность.

Важнейшее место при анализе инвестиционной привлекательности предприятий занимает оценка состояния финансово-хозяйственной деятельности экономических объектов, оценивания финансовых рисков и вероятности банкротства. В результате растет необходимость проведения анализа инвестиционной привлекательности предприятий с целью определения производственной и финансовой стратегии, что позволит в максимально короткие сроки улучшить финансово-хозяйственное состояние и претендовать на получение необходимых для дальнейшего развития финансовых средств [6].

Возникает вопрос создания единой системы показателей оценки, которая позволила бы проводить объективный и всесторонний анализ инвестиционной привлекательности предприятий. Таким образом, одним из важных вопросов является совершенствование методических подходов к анализу и оценке инвестиционной привлекательности предприятия.

Весомым фактором развития национального производства является внешнеэкономическая деятельность. Учитывая последние события в России экспортный и импортный потенциал требует детального анализа и выявления путей дальнейшего развития внешнеэкономической деятельности. Все больше внимания уделяется вопросам, связанным с определением и расчетом эффективности внешнеэкономических операций. Так, в работе [7] приведена методика анализа эффективности внешнеэкономической деятельности с помощью классических показателей и предложено использование показателей экономической безопасности предприятия. Авторы труда [8] предложили показатель эффективности импортной деятельности предприятия.

Итак, вопрос о совершенствовании методических подходов к анализу эффективности внешнеэкономической деятельности предприятий получают дальнейшего развития.

В связи с глобализацией и интеграционными процессами в экономике, реформированием бухгалтерского учета и отчетности в соответствии с международными стандартов финансовой отчетности повышается роль экономического анализа в деятельности каждого хозяйствующего субъекта. С помощью экономического анализа разрабатывается стратегия развития предприятия, обосновывается выбор оптимальных вариантов управленческих решений, осуществляется контроль за их выполнением, оцениваются результаты деятельности предприятия и выявляются причины проблем и имеющиеся резервы.

Сегодня экономический анализ представляет собой динамично развитую систему, которая пере- бывает на этапе развития. Задача экономистов заключается в том, чтобы, сохранив лучшие традиции экономической мысли, перенять наиболее полезный опыт современного зарубежного и отечественного анализа и получить действенный инструмент для повышения эффективности производства.

1.2. Задачи комплексного экономического анализа

Современный этап развития анализа характеризуется отработкой приемов анализа направлений роста прибыли в условиях рыночной экономики.

Теоретической и методологической основой комплексного экономического анализа является политическая экономия. Комплексный экономический анализ тесно связан с бухгалтерским учетом, статистикой, планированием, отраслевыми экономиками, маркетингом, организацией производства, менеджментом, финансами, кредитом, аудитом и другими науками.

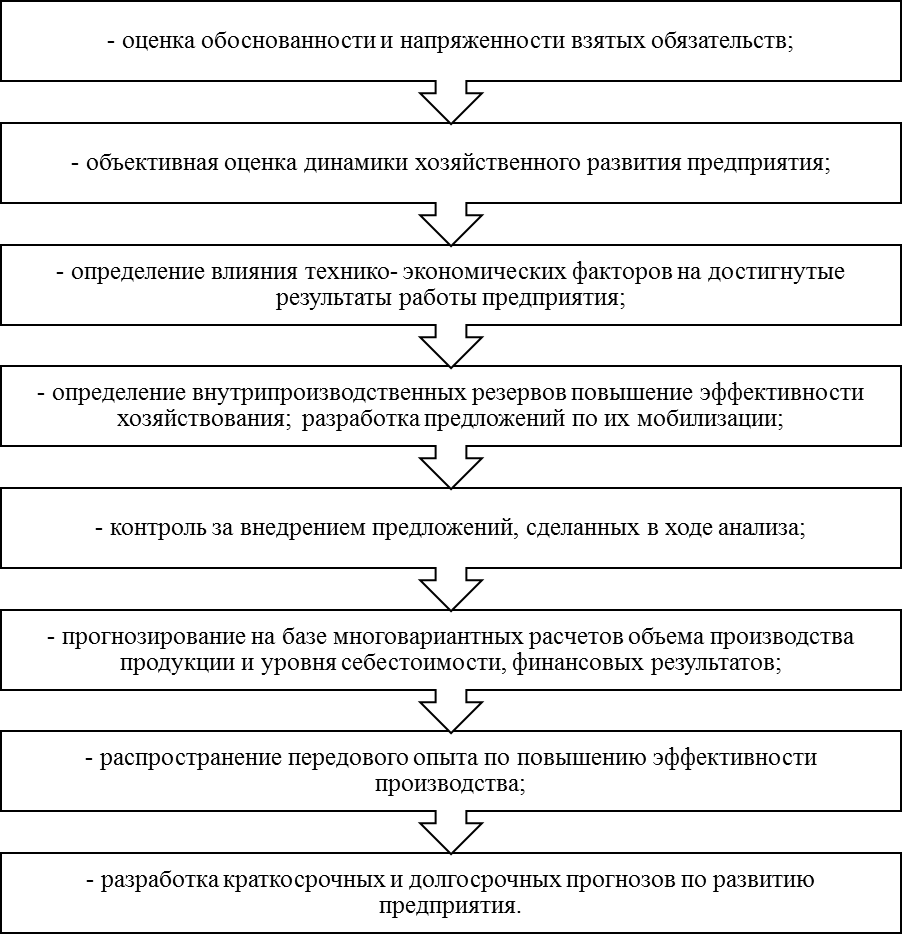

Содержание, необходимость и предмет комплексного экономического анализа определяют задачи, которые будут поставлены перед ним (рис. 2).

Рис. 2. Основные задачи комплексного экономического анализа

Стоит отметить, что в современных условиях функциональная роль экономического анализа усиливается, в основном при анализе рыночной среды, производственно-хозяйственного потенциала, обоснованности и действенности механизма реализации управленческих решений, эффективности управления финансовыми ресурсами.

В современном мире меняются механизмы и технологии, с помощью которых проводятся экономические исследования и анализ, однако задача меняются не с такой стремительной скоростью. Следовательно, не оставим без внимания главные задачи экономического анализа:

1) Обеспечение научно-экономической обоснованности бизнес - планов, которое реализуется путем проведения исследований рынка и всестороннего анализа хозяйственной деятельности предприятия.

Особое внимание уделяется анализу хозяйственной деятельности за текущий период. Выводы ретроспективного анализа совмещаются с наблюдениями текущего периода и результатами по исследованию рынка. Ретроспективный и текущий анализ приводят по необходимости перспективного анализа, что дает прямой выход на планово-приближенные показатели.

Во всех случаях ситуациях применяются результаты сравнительного анализа результативных производственно-финансовых показателей передовых предприятий передовых организаций и предприятий. Изменение хозяйственно-экономического механизма побудило смещение акцентов с макро- на микро - уровень.

2) Всестороннее и объективное изучение бизнес-планов, осуществление периодического и оперативного анализа выполнения плана за отчетные периоды по качественным и количественным показателям.

Например, в торговом предприятии обращается внимание на объем оптового и розничного товарооборота, по его ассортиментной структуре, на соотношение элементов товарного баланса, качество торгового обслуживания населения.

3) Осуществление факторного анализа рациональности использования производственного потенциала, а именно: трудовых ресурсов, основных производственных фондов и материальных ресурсов.

В предприятиях анализ использования материальных, трудовых, финансовых ресурсов непосредственно связывается с анализом использования жилой площади.

4) Контроль за осуществлением требований коммерческого расчета и оценка конечных финансовых результатов. При оценке используются как качественные, так и количественные показатели.

5) выявление и измерение внутренних резервов на всех стадиях производственного процесса.

Экономический анализ как прикладная дисциплина имеет целью достижение конкретной выгоды. Настоящая полезность экономического анализа заключается в выявлении резервов на всех стадиях производственного процесса. Повышение темпов развития экономики напрямую зависит от того, приведены ли в действие все имеющиеся в хозяйстве резервы, соблюдается ли принцип режима экономии, а именно - достижение наибольших результатов с наименьшими затратами.

6) Обоснование и проверка оптимальности управленческих решений. Успех хозяйственной деятельности на всех ступенях управленческой иерархии напрямую зависит от уровня руководства, от своевременно принимаемых управленческих решений.

Принимать правильное управленческое решение, выявить рациональность и эффективность можно только на основе ретроспективного экономического анализа.

7) Итоговая оценка экономической состоятельности объекта делается, по его экономическому росту или ущербу, конкурентоспособности, финансовой стабильности. Опыт хозяйственного развития показывает, что перед экономической наукой в целом и перед экономическим анализом на разных этапах создавались новые задачи, усиливались ранее поставленные, по-другому определялись конкретные акценты.

Этот процесс будет происходить, конечно, и дальше. Каждая самостоятельная наука имеет свой предмет исследования, свой метод познания, свою систему понятий, категорий, терминологию и тому подобное. Предмет показывает, что изучает эта наука. Определение предмета науки - одна из важных методологических проблем. Поэтому важным является определение предмета экономического анализа.

Таким образом, задачи экономического анализа являются многоплановыми. Он позволяет определить не только современное состояние предприятия, но также определить стратегические альтернативы развития организации.

1.3. Система показателей комплексного экономического анализа

Для определения наиболее целесообразной системы показателей комплексного экономического анализа, следует определиться с основными понятиями.

Экономический показатель - является характеристикой конкретного объекта или процесса, экономической сути в числовом выражении.

Для выбора необходимой системы показателей экономического анализа, рассмотрим классификацию экономических показателей (рис. 3).

Показатели - выполняют функции оценки результата работы, фактора формирования, признаки изменения, конечной цели, промежуточного следствия.

Экономические показатели - классифицируются по экономическому содержанию явлений и процессов, характером их отображения, способом измерения, степени охвата, место в причинно-следственных связях, способом формирования.

Рис. 3. Классификация показателей экономического анализа

Также следует сгруппировать показатели экономического анализа в Приложении 1.

Таким образом, для проведения экономического анализа необходимо определение системы показателей.

2. Комплексный экономический анализ АО "Атомэнергопроект"

2.1 Общая характеристика организации

АО «Атомэнергопроект» - компания, осуществляющая полный комплекс проектно-изыскательских работ по сооружению и модернизации АЭС, включая работы по выбору площадки для строительства, разработке проектной и рабочей документации, авторскому надзору за сооружением АЭС, техническому сопровождению эксплуатации атомных станций, продлению сроков и выводу их из эксплуатации. Разработки АО «Атомэнергопроект» отвечают всем международным требованиям безопасности.

Миссия АО «Атомэнергопроект»: на основе последних достижений науки и техники обеспечить восстановление и опережающее развитие промышленного потенциала России и рост благосостояния общества путём участия в создании конкурентоспособных и высокотехнологичных объектов энергетики, промышленности и инфраструктуры.

– «На основе последних достижений науки и техники» означает, что компания использует технически совершенные научные и инженерные решения, которые обеспечивают высокое качество и короткие сроки выполнения работ, высокую экономическую эффективность бизнеса и, в конечном итоге, высокое качество жизни.

– «Обеспечить восстановление» указывает на понимание сложности, стоящих перед компанией и отраслью задач, исходя из состояния дел в реальном секторе экономики страны;

– «Опережающее развитие» указывает на амбиции в части поддержания и расширения технологического лидерства;

– «Промышленного потенциала России» определяет фокус и цель деятельности именно на российском рынке, а работа на зарубежных рынках является одним из инструментов;

– «Рост благосостояния общества» означает, что АО «Атомэнергопроект» рассматривает решение бизнес-задач не как самоцель, а лишь как инструмент решения государственных и общественных задач;

– «Создания» в широком смысле указывает на участие во всех стадиях жизненного цикла объектов, а не только в проектировании или сооружении;

– «Конкурентоспособных» определяет участие в экономически обоснованных и целесообразных проектах, критерием чего является конкурентоспособность продуктов и услуг объединенной компании;

– «Высокотехнологичных» определяет, как позиционирование компании, так и способ достижения конкурентоспособности;

– «Объектов инфраструктуры» определяет сферу деятельности компании в экономике страны.

Проведем анализ финансово–хозяйственного состояния предприятия за период 2016–2018 гг. Основной целью анализа АО «Атомэнергопроект» представляется исследование бухгалтерской и финансовой отчетности за предыдущие годы. Анализ основных технико–экономических показателей хозяйственной деятельности представим в таблице 1.

По показателям, которые представлены в таблице 1, можно говорить, что на исследуемом этапе снижается доход от продаж и возрастает себестоимость продукции.

По сравнению с 2016 годом, в 2017 году выручка от реализации снизилась на 148%. Также следует отметить, что в 2018 году по сравнению с 2017 годом возрастает выручка на 2,9%.

Таблица 2 – Анализ основных экономических показателей финансово–хозяйственной деятельности АО «Атомэнергопроект» за 2016–2018 год

|

Экономические показатели |

2016 |

2017 |

2018 |

Изменение показателя 2018/2017 |

Изменение показателя 2017/2016 |

|||

|

абс.ед. |

% |

абс.ед. |

% |

|||||

|

1 |

Выручка, млн. руб. |

35963 |

17574 |

18077 |

503 |

2,9 |

-53537 |

-148,9 |

|

2 |

Себестоимость продаж, млн. руб. |

(33457) |

(21679) |

(25592) |

-3913 |

18,0 |

55136 |

-164,8 |

|

3 |

Валовая прибыль, млн. руб. |

2506 |

(4104) |

(7515) |

-3411 |

83,1 |

1598 |

63,8 |

|

4 |

Коммерческие расходы, млн. руб. |

(560) |

(580) |

(421) |

159 |

-27,4 |

1140 |

-203,6 |

|

5 |

Управленческие расходы, млн. руб. |

(1509) |

(1398) |

(1074) |

324 |

-23,2 |

2907 |

-192,6 |

|

6 |

Прибыль от продаж, млн. руб. |

435 |

(6083) |

(9012) |

-2929 |

48,2 |

5648 |

1298,4 |

|

7 |

Проценты к получению, млн. руб. |

210 |

39 |

93 |

54 |

138,5 |

-249 |

-118,6 |

|

8 |

Проценты к уплате, млн. руб. |

(974) |

(1203) |

(682) |

521 |

-43,3 |

2177 |

-223,5 |

|

9 |

Прочие доходы, млн. руб. |

1024 |

1247 |

2112 |

865 |

69,4 |

-2271 |

-221,8 |

|

10 |

Прочие расходы, млн. руб. |

(1407) |

(1863) |

(3920) |

-2057 |

110, |

3270 |

-232,4 |

|

11 |

Прибыль до налогообложения, млн. руб. |

(701) |

(7782) |

(11463) |

-3681 |

47,3 |

8483 |

-1210,1 |

|

12 |

Текущий налог на прибыль, млн. руб. |

55 |

1214 |

2484 |

1270 |

104,6 |

-1269 |

-2307,3 |

|

13 |

Чистая прибыль (убыток), млн. руб. |

(708) |

(7811) |

(11563) |

-3752 |

48,0 |

8519 |

-1203,2 |

В 2017 году по сравнению в 2016 годом, себестоимость снижается на 164,8% за счет снижения объемов выручки. В 2018 году по сравнению с 2017 годом, она увеличивается на 18,0%, что опережает прирост выручки от продаж.

Объем коммерческих и управленческих расходов предприятия снижается в исследуемом периоде. Объем прочих доходов и расходов предприятия демонстрирует динамику роста. Результатом деятельности предприятия в исследуемом периоде является убыток.

2.2 Анализ показателей баланса

Для выявления путей роста чистой прибыли предприятия, проведем анализ результатов хозяйственной деятельности.

Проведем анализ состава активов предприятия, представленный в таблице 3.

Таблица 3 – Состав активов АО «Атомэнергопроект» за 2016– 2018 год

|

Показатель |

На 31.12.16г. |

На 31.12.17г. |

На 31.12.18г. |

Разница 2018 к 2017 |

Разница 2017 к 2016 |

||

|

млн. руб. |

% |

млн. руб. |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1.ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

8 |

22 |

46 |

24 |

109,1 |

14 |

175,0 |

|

Результаты исследований и разработок |

23 |

23 |

21 |

-2 |

-8,7 |

0 |

0,0 |

|

Основные средства |

1273 |

1211 |

1249 |

38 |

3,1 |

-62 |

-4,9 |

|

здания, машины, оборудование и др.основные средства |

1128 |

1170 |

1214 |

44 |

3,8 |

42 |

3,7 |

|

незавершенные капитальные вложения в объекты ОС |

141 |

39 |

35 |

-4 |

-10,3 |

-102 |

-72,3 |

|

авансы выданные поставщикам и подрядчикам по капитальному строительству, поставщикам объектов основных средств |

2 |

2 |

0 |

-2 |

-100,0 |

0 |

0,0 |

|

Доходные вложения в материальные ценности |

26 |

34 |

100 |

66 |

194,1 |

8 |

30,8 |

|

Финансовые вложения |

82 |

0 |

0 |

0 |

0,0 |

-82 |

-100,0 |

|

Отложенные налоговые активы |

525 |

545 |

444 |

-101 |

-18,5 |

20 |

3,8% |

|

Итого по разделу |

3043 |

3875 |

2717 |

-1158 |

-29,9 |

832 |

27,3 |

|

2.ОБОРОТНЫЕ АКТИВЫ Запасы |

5140 |

5460 |

3376 |

-2084 |

-38,2 |

320 |

6,2 |

|

Налог на добавленную стоимость по приобретенным ценностям |

63 |

36 |

550 |

514 |

1427,8 |

-27 |

-42,9% |

|

Дебиторская задолженность |

15790 |

14767 |

14860 |

93 |

0,6т |

-1023 |

-6,5% |

Продолжение таблицы 3

|

Показатель |

На 31.12.16г. |

На 31.12.17г. |

На 31.12.18г. |

Разница 2018 к 2017 |

Разница 2017 к 2016 |

||

|

млн. руб. |

% |

млн. руб. |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Финансовые вложения |

406 |

584 |

889 |

305 |

52,2 |

178 |

43,8% |

|

Денежные средства и денежные эквиваленты |

3377 |

317 |

311 |

-6 |

-1,9 |

-3060 |

-90,6% |

|

Прочие оборотные активы |

875 |

484 |

152 |

-332 |

-68,6 |

-391 |

-44,7% |

|

Итого по разделу |

25653 |

21652 |

20141 |

-1511 |

-7,0 |

-4001 |

-15,6% |

|

БАЛАНС |

28696 |

25527 |

22858 |

-2669 |

-10,5 |

-3169 |

-11,0% |

Исходя из таблицы, следует отметить, что в исследуемом периоде объем основных средств предприятия снижает за счет амортизации. В исследуемом периоде наблюдается большой объем дебиторской задолженности, для повышения прибыли, ее необходимо реструктурировать.

В то же время, в качестве отрицательной тенденции следует отметить, снижение объема денежных средств предприятия в исследуемом периоде.

Рассмотрим структуру дебиторской задолженности предприятия в исследуемом периоде. Анализ структуры дебиторской задолженности за 2018 год, представлен в таблице 4.

Таблица 4 – Анализ дебиторский задолженности по расчету с покупателями и заказчиками 2018 г.

|

№ |

Наименование дебитора |

Размер дебиторской задолженности, млн. руб. |

Сроки погашения |

|

1 |

ОАО «Концерн Росэнергоатом» |

5587 |

01.05.2017 |

|

2 |

ОАО «ВНИПИЭТ» |

7473 |

14.03.2017 |

|

ИТОГО |

19738 |

||

Исходя из таблицы 4, следует отметить, что за период 2018 гг. АО «Атомэнергопроект» накопил значительную сумму дебиторской задолженности. Такая значительная сумма свидетельствует об отсутствии грамотной финансовой политики предприятия.

Проведем анализ состава пассивов предприятия за 2016–2018 гг., представленный в таблице 5.

Таблица 5 – Состав пассивов АО «Атомэнергопроект» за 2016– 2018 год

|

Наименование показателя |

На 31 декабря 2016 г. |

На 31 декабря 2017 г. |

На 31 декабря 2018 г. |

Изменение 2018 к 2017 |

Изменение 2017 к 2016 |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

1547 |

1547 |

1547 |

0 |

0,0 |

0 |

0,0 |

|

Добавочный капитал |

401 |

8641 |

21681 |

13040 |

150,9 |

8240 |

2054,9 |

|

Резервный капитал |

77 |

77 |

77 |

0 |

0,0 |

0 |

0,0 |

|

Нераспределенная прибыль |

1861 |

(5950) |

(17513) |

-11563 |

194,3 |

-7811 |

-419,7 |

|

Итого по разделу |

3887 |

4316 |

5792 |

1476 |

34,2 |

429 |

11,0 |

|

IV.ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Прочие обязательства |

2500 |

1930 |

1130 |

-800 |

-41,5 |

-570 |

-22,8 |

|

Итого по разделу |

2500 |

1930 |

1130 |

-800 |

-41,5 |

-570 |

-22,8 |

|

V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

7772 |

7666 |

4771 |

-2895 |

0,0 |

-106 |

-1,4 |

|

Кредиторская задолженность |

13407 |

9732 |

7146 |

-2586 |

-26,6 |

-3675 |

-27,4 |

|

Оценочные обязательства |

1092 |

1352 |

1314 |

-38 |

-2,8 |

260 |

23,8 |

|

Задолженность перед заказчиками |

36 |

206 |

702 |

496 |

240,8 |

170 |

472,2 |

|

Итого по разделу |

22309 |

18956 |

15935 |

-3021 |

-15,9 |

-3353 |

-15,0 |

|

Баланс |

28696 |

25527 |

22858 |

-2669 |

-10,5 |

-3169 |

-11,0 |

Таким образом, исходя из данных таблицы 5, следует отметить, что в исследуемом периоде объем нераспределенной прибыли растет.

В 2018 году по сравнению с 2017 годом происходит снижение объемом краткосрочной кредиторской задолженности.

2.3 Коэффициентный и факторный анализ показателей деятельности

Проведем анализ финансового состояния и финансовой устойчивости АО «Атомэнергопроект» в таблице 6.

Таблица 6 – Анализ финансового состояния и финансовой устойчивости АО «Атомэнергопроект» за 2016–2018 гг.

|

Показатель, тыс. руб. |

2016 |

2017 |

2018 |

Отклонение 2018/2017 |

Отклонение 2017/2016 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Оборотные активы |

25653 |

21652 |

20141 |

-1511 |

-4001 |

|

Обязательства |

24809 |

20886 |

17065 |

-3821 |

-3923 |

|

Собственный капитал |

3887 |

4316 |

5792 |

1476 |

429 |

|

Суммарные активы |

28696 |

25527 |

22858 |

-2669 |

-3169 |

|

Собственные оборотные средства |

3344 |

2696 |

4206 |

1510 |

-648 |

|

Запасы |

5140 |

5460 |

3376 |

-2084 |

320 |

|

Коэффициент покрытия активов |

1,03 |

1,04 |

1,18 |

0,14 |

0,01 |

|

Коэффициент автономии |

0,14 |

0,17 |

0,25 |

0,08 |

0,03 |

|

Коэффициент обеспеченности запасов |

0,65 |

0,49 |

1,25 |

0,76 |

-0,16 |

Коэффициент покрытия активов = Оборотные активы / Обязательства.

Кп2016=25653/24809=1,03

Кп2017=21652/20886=1,04

Кп2018=20141/17065=1,18

Коэффициент автономии = Собственный капитал/Суммарные активы

Ка2016=3887/28696=0,14

Ка2017=4316/25527=0,17

Ка2018=5792/22858=0,25

Коэффициент обеспеченности запасов = Собственные оборотные средства/Запасы

Ко2016=3344/5140=0,65

Ко2017=2696/5460=0,49

Ко2018= 4206/3376=1,25

Анализируя коэффициенты финансовой устойчивости, можно сказать, что все они имеют положительную тенденцию. Так коэффициент автономии при норме 0,6–0,7, в исследуемом периоде меньше нормы.

Для выявления недостатков в управлении прибылью предприятия, проведем анализ использования материальных ресурсов, представленный в таблице 7.

Таблица 7 – Анализ показателей эффективности использования материальных ресурсов АО «Атомэнергопроект» за 2016–2018 гг.

|

Показатель |

Значение показателя, млн. руб. |

Изменение показателя |

|||

|

2016 г. |

2017 г. |

2018 г. |

2018/2017 абс. |

2017/2016 абс. |

|

|

1.Выручка от реализации |

35963 |

17574 |

18077 |

503 |

-18389 |

|

2.Материальные затраты |

2069 |

1978 |

1495 |

-483 |

-91 |

|

3. Прибыль до налогообложения |

(701) |

(7782) |

(11463) |

-3681 |

-7081 |

|

4. Материалоемкость |

0,06 |

0,11 |

0,08 |

-0,03 |

0,05 |

|

5. Материалоотдача |

17,38 |

8,88 |

12,09 |

3,21 |

-8,5 |

|

6. Прибыль на 1 рубль материальных затрат |

(0,34) |

(3,93) |

(7,67) |

-3,74 |

-3,59 |

Таким образом, материалоемкость услуг в исследуемом периоде показывает направленность к понижению, собственно что говорит о том, на 1 рубль выполненных работ приходится 0.08 материальных расходов.

Материлоотдача в исследуемом периоде демонстрирует тенденцию к снижению и характеризует доход с каждого рубля потребленных материальных ресурсов.

Доход на 1 рубль материальных затрат показывает значение выгоды, приходящуюся на 1 рубль материальных затрат, и показывает направленность к подъему в исследуемом периоде.

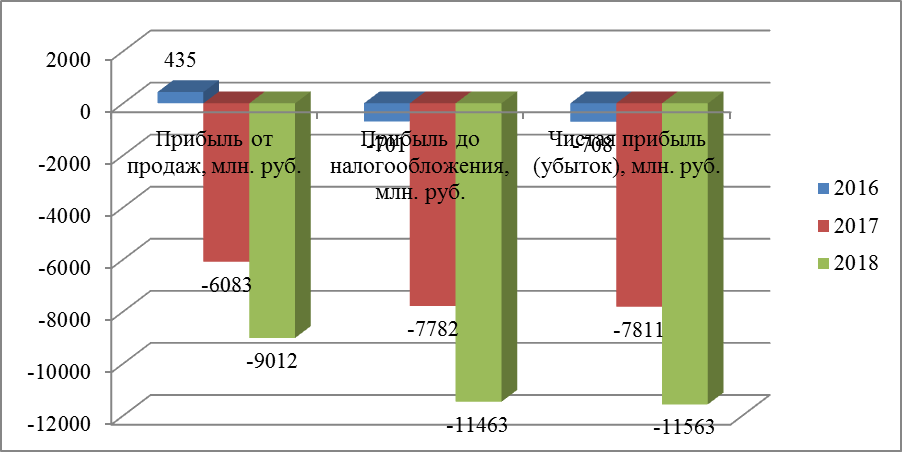

Проведем анализ прибыли предприятия, представим динамику показателей прибыли на рис. 4.

Рисунок 4 – Оценка динамики и структуры прибыли предприятия

Источник: Составлено автором

Исходя из данных, представленных на рисунке, видно, что показатели прибыли в 2018 году снижаются по сравнению с предыдущими годами.

Рассмотрим структуру валовой прибыли предприятия в исследуемом периоде, представленную в таблице 8.

Таблица 8 – Структура валовой прибылиАО «Атомэнергопроект» за 2016–2018 гг., в млн. руб.

|

Показатель |

2016 |

2017 |

2018 |

Отклонение 2018/2017 |

Отклонение 2017/2016 |

|---|---|---|---|---|---|

|

Валовая прибыль |

2506 |

(4104) |

(7515) |

-3411 |

-6610 |

|

Прибыль от реализации |

435 |

(6083) |

(9012) |

-2929 |

-6518 |

|

Внереализационные доходы |

2071 |

1979 |

1497 |

-482 |

-92 |

Таким образом, исходя из таблицы 8, можно сказать, что в структуре валовой прибыли большую часть занимает прибыль от продаж, меньшую часть составляют внереализационные расходы.

Рассчитаем коэффициенты ликвидности АО «Атомэнергопроект» за 2016–2018 гг., таблица 9.

Таблица 9 – Анализ ликвидности АО «Атомэнергопроект» за 2016–2018 гг

|

Показатель ликвидности |

Значение показателя |

Изменение показателя 2018/2017 |

Изменение показателя 2017/2016 |

||

|

на 31.12.2016 |

на 31.12.2017 |

на 31.12.2018 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Оборотные активы |

25653 |

21652 |

20141 |

-1511 |

-4001 |

|

Текущие обязательства |

22309 |

18956 |

15935 |

-3021 |

-3353 |

|

Денежные средства |

3377 |

317 |

311 |

-6 |

-3060 |

|

Дебиторская задолженность |

15790 |

14767 |

14860 |

93 |

-1023 |

|

Коэффициент текущей (общей) ликвидности |

1,15 |

1,14 |

1,26 |

0,12 |

-0,01 |

|

Коэффициент быстрой ликвидности |

0,86 |

0,80 |

0,95 |

0,15 |

-0,06 |

|

Коэффициент абсолютной ликвидности |

0,15 |

0,02 |

0,02 |

0 |

-0,13 |

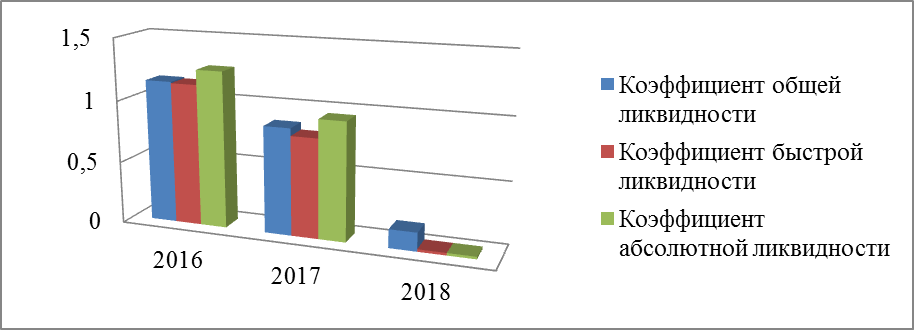

На 31.12.2018 г. коэффициент текущей ликвидности имеет значение 1,26. Более того, следует отметить положительную динамику показателя – за рассматриваемый период (с 31.12.2016 по 31.12.2018 г.) коэффициент текущей ликвидности возрос на – 0,12.

Рисунок 5 – Динамика коэффициент ликвидности АО «Атомэнергопроект» за 2016–2018 гг.

Коэффициент быстрой ликвидности на 31.12.2018 составил 0,95. Это свидетельствует о том, что у АО «Атомэнергопроект» недостаток ликвидных активов для погашения задолженности.

Исходные данные для факторного анализа представим в таблице 10, проведем факторный анализ прибыли от реализации

Таблица 10 – Исходные данные для проведения факторного анализа прибыли от реализации АО «Атомэнергопроект» за 2018 год, млн.руб.

|

Показатели |

На начало периода (по базису), млн. руб. |

По базису на фактически реализованную продукцию |

На конец периода (фактические данные) |

|

1 |

2 |

3 |

4 |

|

1. Выручка от реализации (В) |

18077 |

20427 |

18800 |

|

2. Себестоимость реализованной продукции (C.c) |

25592 |

28918 |

26615 |

|

3. Прибыль от реализации (П) (п.1–п.2) |

-7515 |

-8491 |

-7815 |

Прибыль за анализируемый период снизилась на 300 млн.руб.: ΔП=-7815--7515=-300

1. Если сравнивать сумму прибыли на начало периода и прибыль, рассчитанную исходя из фактического объема и ассортимента, но при ценах и себестоимости продукции на начало периода, то разница между ними показывает, насколько произошло изменение прибыли за счет объема и структуры продукции отчетного периода:

ΔП(P) = -8491--7515 = -976 млн.руб.

2. Чтобы найти влияние только объема продаж, необходимо прибыль на начало периода умножить на процент роста объема производства, который определяется делением выручки от реализации, рассчитанной, исходя из базисной цены и фактического объема реализованной продукции, на выручку от реализации на начало периода:

Процент роста объема производства: k = 20427:18077*100%-100% = 13%

ΔП(V) = -7515*13% = -976.95 млн.руб.

3. Определим влияние структурного фактора:

ΔП(уд.в) = -976--976.95 = 0.95 млн.руб.

4. Влияние изменения полной себестоимости на сумму прибыли устанавливается сравнением затрат, полученных при фактическом объеме реализации и себестоимости единицы продукции на начало периода и полной фактической себестоимостью на конец периода:

ΔП(c.c) = 28918-26615 = 2303 млн.руб.

5. Изменение суммы прибыли за счет отпускных цен на продукцию определяется сопоставлением фактической выручки от реализации на конец отчетного периода с выручкой от реализацией, рассчитанной при фактических объемах продаж и ценах на начало периода:

ΔП(ц) = 18800-20427 = -1627 млн.руб.

Общее изменение прибыли от данных факторов находится как суммирование полученных результатов:

ΔП = -976.95+0.95+2303-1627 = -300 млн.руб.

Аналогичный анализ можно проделать, используя способ цепной подстановки.

Таблица 11- Расчет влияния факторов на изменение суммы прибыли от реализации продукции способом цепных подстановок.

|

Показатель |

Формула |

Порядок расчета |

|

На начало периода |

ВР0-С/с0 |

-7515 |

|

Усл. 1 |

П0*Кроста |

-7515*20427/18077=-8491.95 |

|

Усл. 2 |

ВРусл.-С/сусл. |

-8491 |

|

Усл. 3 |

ВР1 - С/с |

18800-28918=-10118 |

|

На конец периода |

ВР1- С/с1 |

-7815 |

Изменение суммы прибыли за счет:

1. объема реализации продукции:

ΔП(V) = -8491.95--7515 = -976.95 млн.руб.

2. структуры товарной продукции

ΔП(уд.в.) = -8491--8491.95 = 0.95000000000073 млн.руб.

3. средних цен реализации:

ΔП(ц)=-10118--8491 = -1627 млн.руб.

3. себестоимости:

ΔП(с.с.) = -7815--10118 = 2303 млн.руб.

Общее изменение прибыли от данных факторов находится как суммирование полученных результатов:

ΔП=-976.95+0.95000000000073-1627+2303=-300 млн.руб.

ЗАКЛЮЧЕНИЕ

Исследуемое предприятие АО «Атомэнергопроект». Анализ показателей финансовой деятельности, позволяет сделать вывод, что:

- что в исследуемом периоде возрастает себестоимость услуг, что является негативной тенденцией. Все остальные показатели деятельности имеют положительную динамику;

- все показатели финансовой устойчивости ниже нормы, но имеют тенденцию роста;

- большой объем дебиторской задолженности.

Оценка эффективности показателей материальных ресурсов подтверждает необходимость снижения материалоемкости услуг и повышении прибыли на 1 рубль материальных затрат. Ситуация, которая сложилась на предприятии сегодня, демонстрирует неэффективное материальными ресурсами и возникшую необходимость совершенствования деятельности предприятия по использованию материальных ресурсов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Агеева, О.А. Бухгалтерский учет и анализ: учебник для бакалавров / О.А. Агеева, Л.С. Шахматова. - М.: Издательство Юрайт, 2014.-589 с.

- Арутюнян Ф. Концептуальные основы организации заработной платы в сельском хозяйстве/Ф. Арутюнян//Бухгалтерский учет в сельском хозяйстве. — 2014. — № 10. — С. 32–38.

- Астахов, В.П. Бухгалтерский (финансовый) учет: учебник для бакалавров / В.П. Астахов.- 11-е изд., перераб и доп.-М.: Издательство Юрайт, 2014.-984 с.

- Аудит. Теория и практика: учебник для бакалавров / Н.А. Казакова, Г.Б. Полисюк [и др.]; под общ. ред. Н.А. Казаковой.- М.: Издательство Юрайт, 2015.- 385 с.

- Барро Роберт Дж,, Сала-и-Мартин Хавьер Экономический рост/ под ред. Серовой Ю.А.. – М.: Бином. Лаборатория знаний, 2015 г. – 824 с.

- Беркович М.И. Развитие концепций управления предприятием и его конкурентоспособностью на примере компаний сотовой связи // Экономика, предпринимательство и право. — 2014. — № 1 (22). — c. 46.

- Богалдин-Малых В.В. Ценовая и инновационная политика в практике современного бизнеса: учебное пособие / В.В. Богалдин-Малых – М: МПСИ, МОДЭК, 2014. – 296 с.

- Болдырев, А. Совершенствование системы планирования на основе нормативных калькуляций/А. Болдырев, Г. Русин//Бухгалтерский учет в сельском хозяйстве. — 2015. — № 9 — С. 7–14.

- Брусов П. Н. Финансовый менеджмент. Финансовое планирование: учеб. пособие / П. Н. Брусов, Т. В. Филатова. – М.: КНОРУС, 2014. – 226 с.

- Буланов В.С. Методологии экономических явлений и процессов. Сравнительный анализ. Монография. – М.: Проспект, 2017. – 64 с.

- Бусов В. И. Оценка стоимости предприятия (бизнеса): учеб. для бакалавров / В. И. Бусов, О. А. Землянский, А. П. Поляков; под ред. В. И. Бусова. – М.: Юрайт, 2014. – 430 с.

- Бухгалтерский финансовый учет: учебник для бакалавров / под ред. И.С. Дмитреевой.- М.: Издательство Юрайт, 2014.- 539 с.

- Васильева М.В. Методика управления движением товарных запасов в маркетинговой деятельности в фармации / М.В. Васильева, В.С. Болдырева // Управленческий учет. — 2014. — № 4. — С. 104 —107.

- Ваховский В.К. Проблемы оценки конкурентоспособности трудовых ресурсов // Рос.экон. журнал. — 2014. — N 3. — с.100.

- Волгин В.В. Логистика хранения товаров: практическое пособие / В.В. Волгин. — Москва: Дашков и К, 2014. — 367 с.

- Воронова, Е.Ю. Управленческий учет: учебник для бакалавров / Е.Ю. Воронова.- 2- е изд., перераб. и доп.- М.: Издательство Юрайт, 2014.-590 с.

- Гапоненко А. Инновации в менеджменте как фактор конкурентоспособности организаций / А. Гапоненко, М. Савельева // Пробл. прогнозирования. — 2014. — N 5. — С.89.

- Герасимов А.Н. Теория экономического анализа. Учебное пособие. – М.: Феникс, 2017. – 300 с.

- Говдя В. В. Современные концепции развития бухгалтерского учета : проблемы и перспективы / В. В. Говдя, Ж. В. Дегальцева, И. В. Середенко // Политематический сетевой электрон. науч. журнал КубГАУ. – 2014. – № 99.

- Грачева М.В. Проектный анализ. Учет рисков. Учебно-практическое пособие. – М. : Проспект, 2017. – 176 с.

- Гурунян Т.В. Оценка стоимости бизнеса (предприятия): учеб. Пособие / Т.В. Гурунян, О.Ю. Щербина; РАНГиГС, Сиб. Ин-т упр. – Новосибирск: Изд-во СибАГС, 2015. – 259 с.

- Дубровин И.А. Организация производства на предприятии торговли. Учебное пособие. – М. : Кнорус, 2017. – 304 с.

- Котельникова Е.А. Финансы. – М.: Научная книга, 2017. – 162 с.

- Лебедев Д.С. Институциональная трансформация социально-экономических систем. Теория, методология анализа. – М. : Проспект, 2017. – 192 с.

- Масленкова О.Ф. Оценка стоимости предприятия (бизнеса) : учебное пособие / О.Ф. Масленкова. — М. : КНОРУС, 2017. — 288 с.

- Мау В.А. Экономическая политика, №1. – М. : Экономика, 2017. - 257 с.

- Николенко А. Теория экономических механизмов. Учебное пособие. – М. : бином. Лаборатория знаний, 2017. – 207 с.

- Новицкий Н.И., Горюшкин А.А. Организация производства. Учебное пособие. – М. : Кнорус, 2017. – 350 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие / 2015год.

- Салов А.И. Экономика. Учебник вузов. – М.: Литера, 2017. – 336 с.

- Семеркова Л.Н. Геращенко М.М., Шерстобитова Т.И., Инновационные модели российского предпринимательства (на примере малого инновационного бизнеса) // Креативная экономика. — 2014. — № 3 (87). — c. 50-57.

- Талер Р. Новая поведенческая экономика. Почему люди нарушают правила традиционной экономики и как на этом. – М.: Эксмо, 2017. – 368 с.

- Финансы : учеб. / под ред. Г. Б. Поляка. – 4-е изд., перераб. и доп. – М. : Юнити-Дана, 2014. – 703 с.

- Финансы организаций (предприятий): учеб. для вузов / под ред. Н. В. Колчиной. – 5-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 407 с.

- Червонных М. Основные определения и понятия теории управления запасами // Логистика. — 2014. — № 3. — С. 43-44.

- Шахманова Б.А. 4.5. Аудит дебиторской задолженности группы взаимосвязанных торговых организаций: планирование аудиторских процедур // Аудит и финансовый анализ. - 2013. - № 5. - С. 182-192.

- Шохазамий Ш.Ш., Абдураупов Р.Р. Стоимостная концепция финансового управления компанией // Проблемы современной экономики. – 2015. – №1 (53). – С. 143-148.

- Юсупов К.Н., Ягниров А.В. Национальная экономика (для бакалавров). – М. : Кнорус, 2017. - 280 с.

- Верховцева Е.А., Гребеник В.В. Оценка стоимости компании: эмпирические и теоретические аспекты // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 8, №1 (2016) http://naukovedenie.ru/PDF/36EVN116.pdf

Приложение 1

Система показателей экономического анализа

|

Показатели |

Составляющие расчета |

|

Фондоотдача |

Объем товарной продукции Среднегодовая стоимость основных фондов Среднесписочная численность работников |

|

Фондоемкость |

|

|

Фондовооруженность |

|

|

Коэффициент износа |

Сумма износа на дату баланса Стоимость основных средств на дату баланса |

|

Коэффициент годности |

Остаточная стоимость основных средств Первоначальная стоимость основных средств |

|

Коэффициент обновления |

Стоимость введенных основных средств Стоимость основных средств на конец периода |

|

Коэффициент выбытия |

Стоимость основных средств, выбывших Стоимость основных средств на начало периода |

|

Коэффициент прироста |

Сумма прироста основных производственных средств Стоимость основных средств на начало периода |

|

Доля активной части основных средств |

Стоимость основных средств, используемых в хозяйственной деятельности Стоимость основных средств на конец периода |

|

Доля пассивной части основных средств |

Стоимость основных средств, не используемых в хозяйственной деятельности Стоимость основных средств на конец периода |

- Финансы как инструмент регулирования экономики (Определение категории «финансы»)

- Коммуникации в менеджменте (Теоретические исследования коммуникаций в менеджменте)

- Влияние процесса коммуникаций на эффективность управления организацией (Сущность, основные элементы и этапы коммуникации)

- Налоговая система РФ как фактор экономической стабилизации(Налоговая система как механизм реализации налоговой политики государства)

- «ПОНЯТИЕ И ВИДЫ ИСТОЧНИКОВ ПРАВА» (российское право как сложная регулятивная система)

- Сравнительный анализ теорий конкуренции (Оценка конкуренции организации)

- Моделирование предметной области «Учет основных средств» с помощью UML (Расчет амортизации основных средств)

- Разработка конфигурации «Продажи» в среде 1С:Предприятие 8.3(Технико-экономическая характеристика организации)

- Процедура разработки и реализации логистической стратегии в компании (Логистический процесс на складе)

- Проектирование организации (Понятие и виды стратегии, ее влияние на проектирование организации)

- Особенности управления ростом бизнеса индивидуального предпринимательства (на примере ИП Максима Юрьевича Ноготкова)

- Конкурентные стратегии фирмы на внутреннем рынке