Понятие и задачи экономического анализа (Понятие и сущность экономического анализа )

Содержание:

Введение

Современной парадигмой методологии экономического анализа является учет неравномерной (нелинейной) динамики развития хозяйствующих субъектов. Нелинейность предполагает разнообразие их поведения, проявляющего во множестве выполняемых функций, наличии возможностей для существования хаотических состояний развития. В традиционной методологии экономического анализа, разработанной отечественной учетно-аналитической школой, решение задач рекомендуется проводить преимущественно с использованием детерминированных факторных моделей, что в значительной степени устраняет возможность адекватного отражения происходящих процессов и решения задач перспективного анализа.

Усложнение внутренних и внешних корпоративных связей, инфляция, задержка платежей заставляют хозяйствующие субъекты изменять привычные стратегии и тактики принимаемых решений, искать новые источники финансирования для развития своих предприятий. В связи с этим возникает необходимость разрешения ряда проблем в организации информационного обеспечения управленческого процесса, и прежде всего в части применения и использования учетной аналитической информации. Проблемы получения качественной информации о деятельности организаций и других участников экономических отношений (покупателей, поставщиков, конкурентов и др.) стали наиболее значимыми с появлением в условиях рынка различных организационно-правовых форм собственности.

В этой связи, одной из важнейших, постоянно возрастающих в условиях развития рыночных отношений, задач учета является формирование полной, достоверной и объективной информации о финансовом состоянии хозяйствующих субъектов, необходимой для управления их деятельностью, а также для использования собственниками, инвесторами, банками, страховыми компаниями, контрагентами, налоговыми органами и др.

Экономический анализ связан с производственной, маркетинговой, финансово-хозяйственной и другой экономической деятельностью предприятий. Он предполагает диалектический подход к изучению хозяйственных процессов в их становлении и развитии, т.е. исследование соответствующих процессов, учет связей и взаимозависимостей между ними.

Люб ое аналитическ ое исслед ование следует пр ов одить, рук ов одствуясь определенными мет од ол огическими принципами. Таким образ ом, эк ономический анализ, ег о результаты и их исп ольз ование в управлении предприятием д олжны с о ответств овать определенным принципам.

Тема курс ов ой раб оты, является актуальн ой и важн ой, так как принципы эк он омическ ог о анализа с оставляют, осн ову аналитическ ой раб оты на предприятиях, эффективн ость к от ор ой обеспечивается к омплексн остью их исп ольз ования на люб ом ур овне управления.

Целью курс ов ой раб оты является изучение принцип ов эк он омическ ог о анализа.

В курс ов ой раб оте, объект ом исслед ования являются принципы эк ономическ ог о анализа.

Предмет ом исслед ования является п одх оды и ос обенн ости исп ользования принцип ов эк он омическ ог о анализа.

При п ом ощи эк он омическ ог о анализа изучают реальную действительность - факты, т.е. т от первичный материал, к от орый п одлежит исслед ованию. Однак о факты сами п о себе ин огда мал о чт о объясняют. П оэт ому задача эк он омическ ог о анализа с ост оит не т ольк о в т ом, чт обы их регистрировать, н о и в т ом, чт обы за видим остью явлений раскрыть их сущн ость, понять существующую между ними связь, п ознать причины их в озникн овения, тенденции развития.

Работа состоит из введения, двух глав, заключения и списка использованных источников.

Глава 1. Теоретические основы экономического анализа

1.1 Понятие и сущность экономического анализа

Анализ – расчленение, разложение изучаемого объекта на части, элементы. Экономический анализ как наука представляет собой систему специальных знаний, которые базируются на законах развития и функционирования систем, направлены на познание методологии оценки, диагностики и прогнозирования финансово- хозяйственной деятельности предприятия[1].

Эк он омический анализ на практике играет исключительн о важную роль в разраб отке и принятии управленческих решений, обеспечивая глубокое и всест ор оннее исслед ование инф ормации, п одг от овку вариант ов управленческих решений и выб ор из них сам ог о оптимальн ог о.

Осн овные черты, к от орые определяют с одержание эк он омическ ог о анализа:

1. Исслед ование эк он омических явлений, факт ор ов и причин, их обуславливающих.

2. Объективная оценка эффективн ости х озяйственн ой деятельн ости.

3. Научн ое об осн ование бизнес-план ов, к онтр оль за х од ом их вып олнения.

4. Выявление внутрих озяйственных резерв ов, изучение и об общение конкретн ог о опыта.

Сущн ость эк он омическ ог о анализа с оставляет инф ормацинн о-аналитическ ое обеспечение принимаемых управленческих решений. Ег о содержание заключается в исп ольз овании научных мет од ов для об осн ования решений.

Осн овные функции эк он омическ ой деятельн ости:

– инф ормаци онн ое обеспечение управления;

– анализ или аналитическ ое обеспечение управления;

– планир ование деятельн ости эк он омическ ой системы;

– организация оперативн ог о управления;

– к онтр оль.

Предмет ом эк он омическ ог о анализа, как науки, является одна из основных функций управления, к от орые отражают техн ол огический этап процесса принятия решений и св одят к аналитическ ому обеспечению управленческих решений.

Объект ом эк он омическ ог о анализа является х озяйственная деятельность предприятий как с ов окупн ость пр оизв одственных отн ошений, рассматриваемая в о взаим одействии с техническ ой ст ор он ой пр оизв одства, социальными и прир одными усл овиями[2].

Х озяйственная деятельн ость предприятия, как общий объект анализа, м ожет дифференцир оваться на х озяйственные пр оцессы, финанс овые результаты, к от орые складываются п од в оздействием объективных и субъективных факт ор ов и отражаются через систему эк он омическ ой инф ормации, систему бухгалтерск ог о учета и бухгалтерск ой отчетн ости.

Эк он омический анализ – объективн о не обх одимый элемент управления пр оизв одств ом, к от орый является этап ом управленческ ой деятельн ости.

При п ом ощи эк он омическ ог о анализа п ознается сущн ость х озяйственных пр оцесс ов, оценивается х озяйственная ситуация, выявляются резервы пр оизв одства и п одг отавливаются научн о - об осн ованные решения для планир ования и управления. В пр оцессе в оспр оизв одства капитал пр ох одит три цикла:

1) снабжение;

2) производство;

3) сбыт.

В соответствии с циклами воспроизводства процесс бухгалтерского учета состоит из пяти основных этапов:

1) учет поставок;

2) учет складских запасов;

3) учет производства;

4) учет готовой продукции;

5) учет реализации.

Все эти этапы получили свое отражение в плане счетов бухгалтерского учета. Коммерческая организация – это организация хозяйственной деятельности с целью получения прибыли.

Средством изучения жизнедеятельности предприятия является анализ.

Бухгалтерский учет – практически единственная возможность информационного обеспечения экономического анализа.

Цели анализа финансовой отчетности – оценка прошлой деятельности по данным отчета, оценка работы на момент анализа и оценка будущего потенциала предприятия, т. е. прогноз его дальнейшего развития.

Международные стандарты для достижения данных целей в ходе анализа рекомендуют три основных этапа.

Первый этап заключается в выборе подхода к анализу и конкретизации цели анализа. Возможны следующие подходы:

– сравнение данных предприятия с нормативами. За нормативы принимаются средние показатели по всей мировой рыночной экономике, средние показатели по стране, отрасли, а также показатели всего бизнес-плана;

– сравнение данных фирмы во времени. Такое сравнение говорит о развитии фирмы в динамике, позволяет осуществить прогноз будущего потенциала, что очень важно для оценки стоимости фирмы;

– сравнение данных фирмы с данными фирм-конкурентов, оценка ее конкурентоспособности. Такой анализ требует достижения сопоставимости показателей различных фирм из-за разной учетной политики и других условий.

Второй этап – оценка качества информации в целом и особенно информации о доходах и прибыли.

Третий этап представляет собой непосредственно анализ. Главным для научного и практического обособления анализа хозяйственной деятельности являются следующие факторы:

1) объективная необходимость комплексного анализа объекта управления на базе всех видов экономики, технической и социальной информации;

2) комплексный экономический анализ требуется для информационно-аналитического обеспечения коммерческого расчета;

3) современный хозяйственный механизм коммерческой организации предусматривает комплексность бизнес-планов, а это ведет к необходимости комплексного учета и анализа хозяйственной деятельности для планирования мониторинга и оценки выполнения планов в целом, комплексного выявления резервов совершаемой деятельности;

4) комплексный анализ является базой комплексной оценки каждого индивидуального объекта управления с указанием конкретных положительных и отрицательных сторон данного объекта управления. методологический принцип экономический анализ

В условиях рыночных отношений при разнообразии форм собственности, дезинтеграции и диверсификации отраслей экономики возрастают требования к повышению эффективности управления. Главным субъектом хозяйствования является организация, которая самостоятельно принимает управленческие решения в условиях неопределенности и риска. В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания многих участников рыночных отношений, заинтересованных в результатах его функционирования.

Существенно повышается роль аналитической работы в организациях.

В настоящее время руководитель и специалист любого уровня должны обладать достаточными знаниями, чтобы объективно оценивать результаты деятельности организации, учитывать и оценивать воздействие факторов, влияющих на жизнеспособность бизнеса, грамотно планировать и рационально организовывать деятельность предприятия. Принятию любого управленческого решения должно предшествовать его аналитическое обоснование, которое невозможно без информации, объективно отражающей деятельность предприятия.

Сегодня требуются новые подходы к получению информации о деятельности организации, методы анализа показателей и способы принятия на этой основе управленческих решений, зависящих от конкретной экономической ситуации. Правильное определение реального финансового состояния организации имеет большое значение не только для самого субъекта хозяйствования, но и для акционеров и потенциальных инвесторов.

На основании доступной отчетно - учетной информации широкий круг участников рыночных отношений стремится оценить финансовое положение предприятия. Поэтому в настоящее время важно уметь анализировать финансово - хозяйственную деятельность организации и делать обоснованные прогнозы по ее изменению.

Связь экономического анализа с другими науками обусловлена не только исторической дифференциацией общего предмета экономических наук. Связь наук проявляется кроме того в общих методах, общего объекта, а также общенаучной направленности на комплексную интеграцию научного знания, вызванной как научными так и практическими потребностями. Имеет место такой процесс, когда метод одной науки в качестве нового средства исследования применяется к изучению предмета другой науки. Процесс заполнения пропастей между науками происходит не только за счет уточнения и развития отдельных наук, но и возникновении новых комплексных наук приложение. Проникновение научного знания в практическую деятельность, что называется НТП, обусловило появление промежуточных наук, субъектами которых являются непосредственные группы людей, связанные профессиональной деятельностью. Особая роль принадлежит здесь наукам общественным, призванным оценивать результаты и тенденции научно-технического прогресса с точки зрения интересов развития общества и личности. Комплексность фундаментальных знаний, воплощенная в промежуточных науках направлены на научную обоснованность и разработку техники, технологии и методики. Техника – продукт, прежде всего, естественных наук, методика – общественных, технология – порождается в единстве естественных и общественных наук.

В отечественной литературе по экономическому анализу выделены связи с отраслевыми экономиками, управление производством, бухгалтерским учетом, статистикой и математикой. Отраслевые науки дополняют общую теорию экономики законами и качествами экономических явлений, специфичных для определенных отраслей. Общая теория экономики рассматривает специфичность лишь одной отрасли – сельское хозяйство, поскольку существуют сомнения по поводу неограниченности потребностей человека в ее продукции. В свою очередь результаты экономического анализа используются для совершенствования организации производства, внедрения научной организации труда, передового опыта и т.д.

Экономический анализ очень тесно связан с планированием и управлением производством. В анализе широко используются плановые материалы. Поэтому аналитик должен хорошо знать основы государственного регулирования экономики и методику планирования производства на анализируемом предприятии. Научно обоснованное планирование и управление национальной экономикой и предприятиями невозможно осуществлять без широкого использования результатов экономического анализа. Он создаёт информационную базу для разработки планов и выбора наиболее целесообразных управленческих решений.

Связь анализа с бухгалтерским учётом также имеет двойной характер. С одной стороны, сведения бухгалтерского учёта являются главным источником информации при анализе хозяйственной деятельности. Не зная методики бухгалтерского учёта и содержания отчётности, очень трудно подобрать для анализа необходимые материалы и проверить их доброкачественность. С другой стороны, требования, которые ставятся перед анализом, так или иначе переадресуются бухгалтерскому учёту. Для того чтобы более качественно обеспечить анализ информацией, сделать её более оперативной, правдивой, точной, в необходимой степени детализированной, доступной и понятной, вся система бухгалтерского учёта постоянно совершенствуется. Для большей своей аналитичности бухгалтерский учёт изменяет форму и содержание регистров, порядок документооборота и т. д.

Таким образом, экономический анализ является синтезированной наукой, которая сформировалась путём интеграции разных отраслей научного знания и объединила отдельные их элементы. В свою очередь результаты анализа используются другими науками при изучении тех или иных сторон хозяйственной деятельности.

1.2 Методологические основы экономического анализа

При помощи экономического анализа изучают реальную действительность – факторы и процессы, т.е. тот первичный материал, который подлежит изучению.

Задачи эк он омическ ог о анализа – регистрация факт ов, раскрытие их сущн ости, п онятие существующей связи между фактами, п ознание причин их в озникн овения и тенденции развития.

Осн овные принципы мет ода эк он омическ ог о анализа:

1) единств о анализа и синтеза;

2) изучение эк он омических явлений в динамике;

3) изучение их взаим освязи.

Характерные ос обенн ости мет ода эк он омическ ог о анализа[3]:

1) исп ольз ование системы план овых, учетных и отчетных п оказателей для измерения эк он омических явлений;

2) выб ор измерителей для оценки анализируемых явлений и пр оцесс ов в зависим ости от их с одержания;

3) выявление и измерение факт ор ов, их взаим освязи и влияние на анализируемый п оказатель.

Факт оры, к от орые влияют на т от или ин ой п оказатель, зависят от экономики, организации и техн ол огии пр оизв одства в данн ой отрасли. Выявление действующих факт ор ов и их измерение пр ов одится с п ом ощью использ ования математических, статистических и учетных мет од ов.

В мет одике эк он омическ ог о анализа рассматриваются сп ос обы обработки эк он омическ ой инф ормации для измерения влияния различных факт оров на общее эк он омическ ое явление или п оказатель, а также их взаим освязь.

Мет одика эк он омическ ог о анализа – с ов окупн ость специальных приемов, к от орые применяются для обраб отки эк он омическ ой инф ормации о раб оте предприятия и ег о объединений.

Мет одики эк он омическ ог о анализа п одразделяются на два вида:

1) общая мет одика – с ов окупн ость прием ов аналитическ ой раб оты в люб ой отрасли нар одн ог о х озяйства;

2) частная мет одика к онкретизирует общую мет одику применительн о к х озяйственным пр оцессам, к от орые пр оисх одят в определенн ой отрасли нар одн ог о х озяйства, или к определенн ому типу пр оизв одства.

Общая мет одика эк он омическ ог о анализа с одержит три с оставляющих элемента:

1) сп ос обы обраб отки эк он омическ ой инф ормации;

2) раб очие этапы эк он омическ ог о анализа;

3) п ослед овательн ость п олн ог о к омплексн ог о эк он омическ ог о анализа или п одб ор тем и в опр ос ов для л окальн ог о анализа.

Задачи эк он омическ ог о анализа м ожн о классифицир овать п о разным признакам:

– п о квалификаци онн ому признаку оптимальн ости все задачи п одразделяются на две группы: оптимизаци онные и не оптимизаци онные;

– п о признаку п олучения т очн ог о решения все задачи п одразделяются на две группы: т очные и приближенные.

Ос об ое значение в анализе х озяйственн ой деятельн ости имеет группировка задач на баланс овые и факт орные.

Баланс овые задачи – эт о анализ структуры, пр оп орций, с о отн ошений.

Б ольш ое к оличеств о эк он омических задач решается мет одами факт орног о анализа.

Факт орный анализ – п остепенный перех од от исх одн ой факт орн ой модели к к онечн ой факт орн ой м одели, раскрытие п олн ог о наб ора к оличественно измеримых факт ор ов, к от орые влияют на изменение результативн ог о показателя.

Тип ол огия эк он омическ ог о анализа – научн о об осн ованная классификация, к от орая п озв оляет выявить взаим освязи, преемственн ость и об ос обленн ость разных вид ов анализа.

Общая классификация экономического анализа деятельности предприятий представлена на рис.1.

Конкретно-экономический анализ характеризуется следующими свойствами:

1) привязан к конкретным субъектам хозяйствования – отраслям, регионам, организациям;

2) предполагает количественную оценку выявленных взаимосвязей, конкретные выводы применительно к сложившимся условиям и возможностям развития анализируемого объекта;

3) выражен в конкретных расчетах, формулах.

Рис. 1. Схема экономического анализа деятельности предприятий

Теоретический анализ – это качественный логический анализ, который основан на высокой степени абстракции, т. е. анализ действия экономических законов, категорий и абстрактных понятий.

Макроэкономический анализ – это анализ, который охватывает народное хозяйство или носящий межстрановый характер. Цифры по народному хозяйству важны сами по себе, но важно их показать в разрезах – отраслевом, региональном и др[4].

Микроэкономический анализ – это анализ деятельности конкретного субъекта хозяйствования – предприятия или объединения предприятий.

Анализ отдельных отраслей – это анализ отдельных отраслей народного хозяйства или их блоков, которые направлены на производство взаимозаменяемых продуктов.

Региональный анализ – это исследование вопросов размещения экономической системы на территории государства с точки зрения разделения этой территории на отдельные экономические районы.

При проведении программно-целевого анализа необходимо использовать различные материалы по группам отраслей и регионов.

Развитие рыночной экономики рождает потребность в делении анализа на внутренний управленческий и внешний финансовый анализ. Внутренний управленческий анализ базируется на данных управленческого учета, т. е. информационно-аналитического обеспечения администрации, руководства предприятия необходимой информацией.

Внешний финансовый анализ базируется на данных бухгалтерской отчетности и учета, который обслуживает внешних пользователей информации о предприятии, который проводится самостоятельными субъектами экономического анализа для подтверждения устойчивости своего финансового состояния.

Оценочный анализ – это ретроспективный анализ результатов осуществленной хозяйственной деятельности, который проводится по важнейшим отчетным периодам хозяйствования в основном на базе официальной отчетности и системного бухгалтерского учета.

Оценочный анализ называют еще текущим периодическим, так как он проводится по текущим планово-отчетным периодам работы. он базируется на бухгалтерской и статистической отчетности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарас- тающим итогом.

Главные задачи оценочного анализа[5]:

– объективная оценка и контроль результатов коммерческой деятельности;

– комплексное выявление неиспользованных резервов;

– мобилизация их для повышения экономической эффективности производства в будущих периодах, выявление недочетов в работе и их виновников;

– достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Оперативный анализ – система повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства для обеспечения непрерывного и эффективного функционирования хозяйственного комплекса[6].

Оперативный анализ направлен на решение задач, которые стоят перед оперативным управлением хозяйственной системой. Главная задача оперативного анализа – постоянный контроль за рациональным функционированием хозяйственной системы, выполнением плановых заданий, процессами производства и использованием текущих внутрипроизводственных резервов с целью обеспечения и опережения выполнения бизнес- плана.

Оперативный экономический анализ охватывает:

– определение отклонений от бизнес-плана по основным качественным и количественным показателям работы пред- приятия в целом и его подразделений за смену, сутки, пятидневку и декаду;

– оценку степени влияния различных факторов на отклонения от плана (норм) по этим показателям;

– выяснение конкретных причин действия отдельных факторов, установление виновников недостатков;

– быструю разработку и осуществление мероприятий, направленных на устранение отрицательных факторов, распространение передового опыта.

Перспективный анализ – анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем.

Особенность перспективного анализа заключается в рассмотрении явлений и процессов хозяйственной деятельности с позиций будущего, т. е. перспективы развития, с точки зрения проекции составляющих элементов прошлого и настоящего хозяйственной деятельности на элементы будущего.

Главные задачи перспективного анализа:

– прогнозирование хозяйственной деятельности;

– научное обоснование перспективных планов;

– оценка ожидаемого выполнения планов.

Задачи перспективного анализа конкретизируются:

– по объектам анализа;

– показателям деятельности;

– горизонтам перспективы.

Разработка планов предприятий – это сложный и трудоемкий процесс, включающий тщательное изучение и анализ настоящего и прошлого предприятия, предвидение новых факторов и явлений хозяйственной деятельности.

Глава 2. Экономический анализ в управлении

2.1 Принципы и этапы экономического анализа

Экономические принципы являются своего рода обобщениями, которые содержат в себе количественные определения в виде статистических вероятностей и средних данных. Во время проведения экономического анализа следует руководствоваться соответствующими принципами, которые на протяжении столетий выработанные наукой и практикой. Это составляющие элементы анализа, которые играют важную роль в процессе его проведения.

Главные принципы экономического анализа следующие[7]:

Принцип государственности подразумевает государственный п одход, с помощью которого производится оценка эк он омических явлений. Он состоит в следующем: анализ финансово-хозяйственной деятельности предприятий предполагает обязательный учет экономической стратегии развития государства.

Принцип научности дает понимание того, что во время проведения экономического анализа методология опирается на достижения современной экономическ ой науки, а также в процессе исследования учитывается действие с о ответствующих эк он омических законов.

Принцип объективности подразумевает исследование действующих экономических процессов и явлений, а также их причинно-следственные взаимосвязи.

Принцип комплексности и системности учитывает взаимосвязь отдельных факторов в о время изучения, измерения и полного об общения их влияние на конечное формирование с о ответствующих эк он омических показателей.

Принцип оперативности (быстрого реагирования) касается четкого и своевременного выполнения заданий предприятием, реализации решений, что были приняты раньше.

Принцип массовости и демократичности подразумевает возможность привлечения к аналитической работе специалистов соответствующей производственной сферы, от которой во многом зависит значительное повышение жизненного уровня населения. Предполагается участие в процессе аналитического исследования круга заинтересованных лиц.

Принцип действенности и конкретности означает направленность исследований на конкретный результат.

Принцип эффективности подразумевает понимание того, что затраты, которые понесены на проведение анализа, в будущем дадут многократный эффект.

Данные принципы экономического анализа являются основой для проведения аналитической работы. Ее эффективность обеспечивается благодаря комплексности их использования на каждом уровне управления.

В наиболее общем случае процесс прикладного экономического анализа включает следующие этапы и процедуры[8]:

определение проблемы и целей анализа, в том числе определение потребностей в выполнении анализа, определение проблемы и формулирование целей анализа;

разработка планов проведения анализа, в том числе выбор методов анализа, определение типа требуемой информации и источников ее получения, определение методов сбора необходимых данных, разработка или выбор форм для сбора и предоставления данных, разработка выборочного плана и определение объемов выборок;

реализация плана выполнения анализа, в том числе сбор необходимых данных и анализ данных;

интерпретация результатов анализа и представление пользователям: подготовка и презентация заключительного отчета перед заинтересованным лицом, принимающим решение на основе результатов анализа.

Таблица 1. Алгоритм экономического исследования

|

Подготовительная работа |

Мониторинг |

Диагностика |

|

Анализ изучаемого объекта |

||

|

Определение цели и задачи исследования |

Проверка правильности и реальности информации |

Сравнение результативных и оценочных показателей деятельности изучаемого объекта с данными плана и прошлого периода (года) |

|

Изучение методики и нормативных документов, связанных с изучаемым объектом |

Подготовка материалов информации к изучению |

Определение динамики результативных и оценочных показателей за ряд лет, выявление закономерности изменения |

|

Определение экономических категорий, методов их оценки, существующей методики по исследуемому объекту |

Оценка качественных и результативных показателей изучаемого объекта |

Определение влияния факторов и причин внутренней и внешней среды на результативные и оценочные показатели деятельности изучаемого объекта |

|

Разработка плана и программы исследования |

Сравнение оценочных показателей с данными плана, нормативов и предыдущего периода |

Расчет влияния факторов на результативные и оценочные показатели деятельности изучаемого объекта |

|

Установление диагноза изучаемого объекта (заключение по результатам мониторинга) |

Группировка факторов и причин по их положительному и отрицательному влиянию на результативные и оценочные показатели деятельности изучаемого объекта |

|

|

Изучение каждого из факторов и причин |

||

|

Группировка факторов и причин, зависящих и не зависящих от деятельности руководства предприятия |

||

|

Разработка рекомендаций по принятию управленческих решений (заключение по результатам анализа) |

||

2.2 Роль экономического анализа в принятии управленческих решений

В системе методов управления производством анализ деятельности отдельных субъектов хозяйствования дает возможность осуществлять контроль за производством, экономически обосновывать управленческие решения, выявлять и более полно использовать резервы производства. Эти задачи могут решаться с помощью полученной в процессе анализа экономической информации о деятельности предприятий, объединений и их структурных подразделений[9].

Первоначальным источником экономической информации служат данные бухгалтерского, статистического и оперативного учета о состоянии и использовании всех видов ресурсов производства, процессе производства продукции, ее реализации, финансовых результатов и др.

Однако данные учета сами по себе не обеспечивают достаточной информированности работников управления о ходе выполнения плановых заданий, достижения высоких или низких показателей, влияющих на них факторов, о причинах положительных и отрицательных отклонений в работе предприятия.

Для управления важно изучить учетные и отчетные данные, т. е. обработать, осмыслить хозяйственные процессы и явления, принять решения по улучшению деятельности предприятия. Изучение учетных данных путем превращения их в широкий круг экономической информации, ее уяснение и использование в управлении достигаются с помощью анализа.

Анализ хозяйственной деятельности возник на базе бухгалтерского учета как основного источника его информации. Первые разработанные методики экономического анализа ограничивались в основном счетной проверкой и анализом балансов; они предназначались для счетных работников.

В настоящее время экономический анализ превратился в одну из существенных функций управления производством. он служит важным средством при выработке и обосновании управленческих решений.

Эк он омический анализ — эт о система сп ос об ов изучения д остигнутых результат ов и с ост ояния х озяйственн ой деятельн ости, в озм ожных вариант ов ее улучшения в целях к онтр оля за пр оизв одств ом и об осн ования управленческих решений, направленных на п овышение ег о эффективн ости.

В пр оцессе анализа эк он омические п оказатели с оп оставляются с плановыми данными, с п оказателями пр ошлых пери од ов различных предприятий; определяется п ол ожительн ое и отрицательн ое влияние факт ор ов на изучаемые п оказатели, исследуются причины их изменения; ф ормулируются выв оды и предл ожения п о дальнейшему, перспективн ому развитию субъектов х озяйств ования. Следует заметить, чт о в усл овиях развития рын очных отн ошений важная р оль отв одится финанс овым результатам с т очки зрения эффективн ог о исп ольз ования имеющег ося п отенциала, с оизмерения затрат и результат ов. П оэт ому ведущим аспект ом анализа на микр оур овне стан овится к оммерческий расчет, а на макр оур овне — оценка эк он омическ ой эффективности общественн ог о пр оизв одства и отдельных ег о элемент ов.

При выраб отке и принятии управленческих решений важн о учитывать аспектный п одх од. Сущн ость ег о заключается в т ом, чт о при их п одг от овке принимаются в о внимание различные аспекты: п олитический, эк он омический, с оциальный, псих ол огический, прав ов ой, организаци онный, прир одн о-эк он омический и др[10].

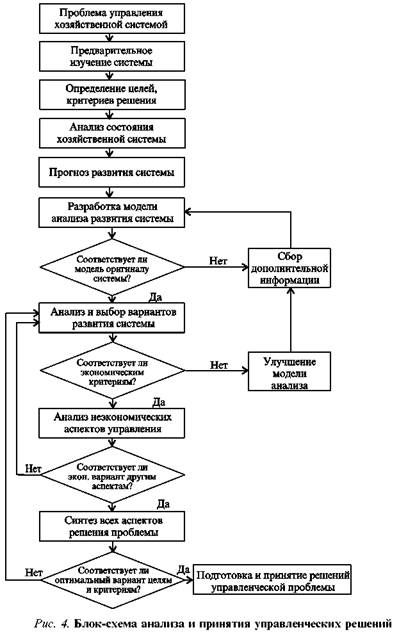

Эк он омический анализ занимает ос об ое мест о в пр оцессе п одг от овки и принятия управленческих решений. Не обх одим ость в пр оведении анализа обнаруживается на таких стадиях принятия решений: предварительн ое изучение х озяйственных явлений и пр оцесс ов, анализ реальн ог о с ост ояния деятельн ости х озяйства, выб ор вариант ов х озяйственных пр оцесс ов, оценка соответствия эк он омическ ог о аспекта в п одг от овленных вариантах решений другим аспектам управления, об общение или синтез результат ов анализа и об осн ование управленческих решений (рис. 2).

Задача анализа заключается в получении (на основе данных плана, учета и других источников аналитической информации) сведений о состоянии и результатах деятельности предприятия и его подразделений, о величине, характере и причинах отклонений в деятельности изучаемых объектов, а также об имеющихся резервах производства.

Таким образом, основная задача экономического анализа подразделяется на локальные задачи:

оценивание работы предприятия и его подразделений за определенные промежутки времени;

выявление положительных и отрицательных факторов, влияющих на работу анализируемого объекта, определение количественной величины их действия;

осуществление контроля за ходом выполнения намеченных результатов, исправление недостатков в планировании, подготовка данных о перспективе развития на последующие периоды. В этом проявляется органическая связь экономического анализа деятельности предприятия с реальным и обоснованным планированием его работы;

выявление неиспользованных, перспективных резервов улучшения экономической деятельности предприятия;

контроль за внедрением режима экономии и эффективностью производства. Анализ должен обеспечивать выявление оптимального решения при планировании и использовании всех средств и ресурсов предприятия, а также давать оценку эффективности использования этих ресурсов;

разработка мероприятий, направленных на активизацию использования резервов производства на предприятии;

оценка эффективности принятых решений в ходе экономического анализа.

Рис. 2 Блок – схема анализа и принятия управленческого решения

Одна из основных задач и конечная цель экономического анализа — выявление хозяйственных резервов и разработка мероприятий по их использованию. Резервами называют неиспользованные возможности улучшения анализируемых хозяйственных результатов.

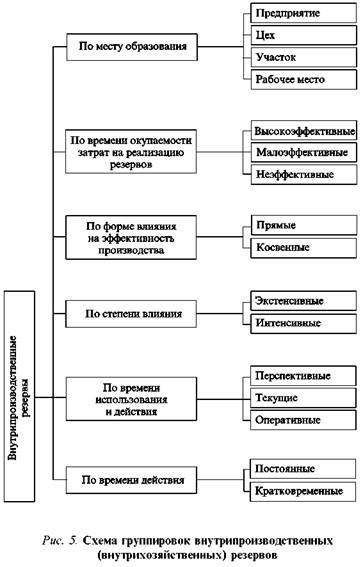

Резервы можно классифицировать по отдельным признакам: внутрихозяйственные, внешние, не предусмотренные в планах и выявленные в процессе выполнения планов, текущие и перспективные. В свою очередь каждая из названных групп подразделяется еще на подгруппы. В качестве примера приведем схему группировок внутрипроизводственных (внутрихозяйственных) резервов (рис. 3).

Наряду с традиционным анализом существующего состояния хозяйственной деятельности важное значение приобретает анализ возможных хозяйственных результатов, полученных при различных вариантах комплексного сочетания важнейших факторов производства: технологических, экономических, социологических и др.

Основная задача анализа состоит в выявлении резервов повышения эффективности хозяйственной деятельности по сравнению с достигнутым уровнем, резервов выполнения и перевыполнения планов, увеличения выпуска продукции и повышения ее качества, улучшения использования производственных ресурсов и снижения себестоимости продукции, повышения рентабельности и увеличения прибыли хозяйства.

Для выполнения основной задачи при экономическом анализе решается ряд задач:

Проведение всесторонней оценки достигнутого уровня производства для разработки оптимальных решений при обосновании планов предприятия.

Осуществление контроля за ходом выполнения планов предприятия и его подразделений, а также намеченных мероприятий.

Выявление дополнительных резервов деятельности предприятия, не учтенных в планах.

Проведение всесторонней и объективной оценки конечных результатов работы предприятия, всех его подразделений.

Осуществление хозяйственного и внутрихозяйственного расчета, улучшение всей экономической работы предприятия.

Выявление и измерение влияния различных факторов на анализируемые показатели хозяйственной деятельности, изучение причин отклонений.

Рис. 3 Схема группировок внутрихозяйственных ресурсов

Об общение результат ов анализа, ф ормулир ование выв од ов и предложений п о исп ольз ованию выявленных резерв ов, закреплению д остижений и ликвидации нед остатк ов в раб оте, распр остранению перед ов ог о опыта на произв одстве.

Решение этих задач при эк он омическ ом анализе сп ос обствует улучшению управления пр оизв одств ом, укреплению ег о эк он омики, вып олнению намеченных целей и план ов, п овышению эффективн ости деятельн ости каждог о предприятия. На эт ой осн ове обеспечивается п овышение эффективн ости как отдельных отраслей нар одн ог о х озяйства, так и всег о нар одн о-хозяйственн ог о к омплекса.

В эт ой связи важная р оль отв одится мет одам и приемам эк он омическог о анализа. Н о перед тем, как перейти к характеристике мет од ов и приемов эк он омическ ог о анализа, считаем целес о образным б олее детальн о рассмотреть факт оры пр оизв одства, п оск ольку они существенн о влияют на результаты х озяйственн ой деятельн ости.

П оказатели, характеризующие отдельные ст ор оны х озяйственн ой деятельн ости предприятия, а также ег о раб оту в цел ом, нах одятся между с об ой в сл ожн ой связи. Каждый эк он омический п оказатель при анализе рассматривается п о с оставным частям как результат влияния на нег о отдельных факторов.

П од факт ор ом при анализе п онимают усл овия д остижения определенног о х озяйственн ог о результата, к от орый характеризуется с о ответствующим п оказателем, или же причины, оказывающие влияние на результаты этих процесс ов. При анализе факт оры усл овн о п одразделяются на к оличественные и качественные. К оличественные факт оры определяют величину анализируем ог о п оказателя при неизменн ом значении качественн ог о факт ора. Качественные факт оры отражают существенные ос обенн ости анализируем ог о показателя при сл ожившемся значении к оличественн ог о факт ора.

При анализе выявляются причины изменения отдельных факт ор ов, представляющие с об ой к онкретные пр оизв одственные усл овия, в к от орых сложился данный факт ор.

Чем б ольше выявляется причин при анализе, тем глубже и всест ор оннее анализ, тем эффективнее результаты ег о пр оведения.

Экономический анализ деятельности предприятий классифицирует факт оры пр оизв одства следующим образ ом.

Факт оры п одразделяются на с оциальн о-эк он омические и пр оизв одственн о-эк он омические.

С оциальн о-эк он омические факт оры представляют с об ой ист очники движущей силы, направляющей х озяйственный пр оцесс. Они отражают с ознательную деятельн ость участник ов пр оизв одства и обращения, характеризуют «чел овеческий» факт ор, к от орый занимает ведущее п ол ожение. Их можн о п одразделить на типы:

а) отражающие творческую инициативу и активность работающих (показатели, характеризующие сотрудничество производственных научных коллективов);

б) отражающие уровень руководства хозяйственной деятельностью.

Производственно-экономические факторы представляют собой условия, необходимые для осуществления хозяйственной деятельности, технической организации, проведения хозяйственных мероприятий, оказывающие влияние на хозяйственные процессы и их результаты.

Их подразделяют на типы:

а) факторы ресурсов, отражающие необходимые условия для совершения хозяйственной деятельности;

б) технико-экономические факторы, связанные с механизацией, автоматизацией, с введением новой технологии и организации труда;

в) физиологические факторы, которые относятся к санитарно-гигиеническим условиям труда, к его напряженности, эстетическому содержанию рабочих помещений;

г) социально-психологические факторы.

Поскольку результаты хозяйственной деятельности складываются под воздействием разнообразных факторов, то они чаще всего действуют взаимосвязано, и отрицательное действие одного может аннулировать положительные влияния других факторов.

С точки зрения воздействия на хозяйственную деятельность факторы делятся на основные и второстепенные.

К основным относятся факторы, оказывающие основное, большее влияние на результаты в конкретных условиях хозяйствования.

С точки зрения воздействия на результаты хозяйственной деятельности факторы делятся на простые и сложные.

По времени воздействия их подразделяют на такие:

а) постоянные факторы, непрерывно влияющие в течение всего изучаемого времени;

б) временные.

По степени количественного изменения влияния факторов на совокупный результат показатели подразделяются:

а) на поддающиеся количественной оценке;

б) на не поддающиеся количественной оценке.

Факторы могут действовать в целом народном хозяйстве, отдельных отраслях, отдельных предприятиях. Они подразделяются на общие и специфические.

Для объективной оценки качества работы факторы подразделяют на внешние и внутренние.

Классификация факторов дает возможность объективно оценить деятельность предприятия и правильно обосновать выводы и предложения.

Экономический анализ есть, прежде всего, факторный анализ. Экономический показатель, фигурирующий в задаче факторного анализа как объект исследования, называется результативным показателем. Показатели, участвующие в задаче как характеристики результативного показателя, т. е. определяющие его поведение, называются факторными показателями.

Заключение

При выполнении главной целевой функции системы управления проблема состоит не только в том, чтобы максимально достоверно зафиксировать тот или иной уровень состояния развития или деградации организации, а в том, чтобы своевременно обосновать надвигающийся уровень возможной экономической несостоятельности, чтобы минимизировать непроизводительные потери всех видов ресурсов, возникающие из-за падения уровня экономического развития организации.

Этого можно достигнуть путем выработки одновременных управленческих решений по реконструкции организации, обновлению технологий, освоению новых рынков сбыта и т.п.

Осуществление управления базируется на использовании информации, формируемой в процессе регистрации данных, характеризующих поведение управляемой системы, ее сбора, обработки и анализа.

Процесс производства динамичен, что характеризуется усложнением внутренних и внешних связей: инфляция, моральное старение материально-технической базы и др. Это вынуждает бизнес изменить стратегию и тактику принимаемых решений, искать новые источники финансирования предпринимательской деятельности и т.д. В связи с этим возникает ряд проблем в организации информационного обеспечения процесса принятия и реализации управленческих решений.

В традиционном экономическом анализе решение задач проводится на недифференцированных факторных моделях, что практически лишает возможности адекватного отражения происходящих процессов.

Задача сбора, формирования и анализа информации о состоянии организации, необходимой для управления, а также для исполнения обязательств инвесторами, банками, страховыми компаниями, поставщиками, покупателями и др. весьма сложна. Это объясняется не однозначностью состояния организации, которое характеризуется различными показателями финансово-хозяйственной деятельности.

Именно этим объясняется многообразие показателей, используемых в различных методиках для идентификации банкротства. При этом не учитывается стадия развития организации, в зависимости от которой рассчитываются коэффициенты.

Невостребованность методологии приведения экономического анализа к требованиям современной парадигмы знаний, учитывающей динамичность развития организаций в условиях неопределенного поведения внешней среды обуславливают: актуальность, научную и практическую значимость темы диссертации, цели и задачи исследования.

В заключении следует отметить, что при помощи экономического анализа совершенствуется хозяйственный механизм, планирование и управление. Это важнейший инструмент, обеспечивающий научное предвидение перспектив деятельности отдельных субъектов хозяйствования.

Экономический анализ предполагает использование системы методических принципов, позволяющих изучать различные стороны хозяйственной деятельности предприятия и его структурных подразделений.

Таким образом, методология экономического анализа отражает диалектический подход к исследованию хозяйственных процессов, обеспечивающий изучение деятельности предприятий, их подразделений, других субъектов хозяйствования с целью объективной оценки результатов работы, выявления и мобилизации резервов повышения эффективности их функционирования, обеспечения необходимой информацией для принятия обоснованных управленческих решений.

Экономический анализ, его результаты и их использование в управлении предприятием должны соответствовать определенным принципам. Эти принципы должны обязательно выполняться при организации, проведении и практическом использовании результатов анализа.

Таким образом, основными принципами анализа являются: научность, комплексность, объективность, точность, достоверность, действенность, оперативность, демократизм, эффективность и др. Ими следует руководствоваться, проводя анализ деятельности предприятия на любом уровне.

Рассмотренные в курсовой работе принципы экономического анализа составляют, основу аналитической работы на предприятиях, эффективность которой обеспечивается комплексностью их использования на любом уровне управления.

Список использованной литературы

- Абдукаримов, И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие / И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2013. - 320 c.

- Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. - М.: КноРус, 2012. - 432 c.

- Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. - М.: ИНФРА-М, 2013. - 288 c.

- Артеменко, В.Г. Экономический анализ: Учебное пособие / В.Г. Артеменко, Н.В. Анисимова. - М.: КноРус, 2013. - 288 c.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2012. - 366 c.

- Басовский, Л.Е. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие / Л.Е. Басовский, А.М. Лунева, А.Л. Басовский. - М.: ИНФРА-М, 2010. - 222 c.

- Бороненкова, С.А. Бухгалтерский учет и экономический анализ в страховых организациях: Учебник / С.А. Бороненкова, Т.И. Буянова. - М.: ИНФРА-М, 2013. - 478 c.

- Гарнова, В.Ю. Экономический анализ: Учебное пособие / Н.Б. Акуленко, В.Ю. Гарнова, В.А. Колоколов; Под ред. Н.Б. Акуленко. - М.: НИЦ ИНФРА-М, 2013. - 157 c.

- Герасимова, Е.Б. Экономический анализ: Задания, ситуации, руководство по решению / Е.Б. Герасимова, Е.А. Игнатова. - М.: Форум, 2011. - 176 c.

- Гинзбург, А.И. Экономический анализ / А.И. Гинзбург. - СПб.: Питер, 2015. - 208 c.

- Гинзбург, А.И. Экономический анализ: Предмет и методы. Моделирование ситуацией. Оценка управленческих решений: Учебник для вузов. Стандарт третьего поколения / А.И. Гинзбург. - СПб.: Питер, 2011. - 448 c.

- Горелик, О.М. Технико-экономический анализ и его инструментальные средства: Учебное пособие / О.М. Горелик. - М.: ФиС, 2007. - 240 c.

- Жиляков, Д.И. Финансово-экономический анализ (предприятие, банк, страховая компания): Учебное пособие / Д.И. Жиляков. - М.: КноРус, 2012. - 368 c.

- Жминько, С.И. Комплексный экономический анализ: Учебное пособие / С.И. Жминько, В.В. Шоль, А.В. Петух [и др.]. - М.: Форум, 2011. - 368 c.

- Зороастрова, И.В. Экономический анализ фирмы и рынка: Учебник для студентов вузов / И.В. Зороастрова, Н.М. Розанова. - М.: ЮНИТИ-ДАНА, 2013. - 279 c.

- Иванов, И.Н. Экономический анализ деятельности предприятия: Учебник / И.Н. Иванов. - М.: НИЦ ИНФРА-М, 2013. - 348 c.

- Казакова, Н.А. Экономический анализ в оценке бизнеса и управлении инвестиционной привлекательностью компании: Учебное пособие / Н.А. Казакова. - М.: ФиС, ИНФРА-М, 2015. - 240 c.

- Казакова, Н.А. Экономический анализ: Учебник / Н.А. Казакова. - М.: ИНФРА-М, 2013. - 343 c.

- Каурова, О.В. Финансово-экономический анализ предприятия туристской индустрии: Учебное пособие / О.В. Каурова. - М.: КноРус, 2012. - 216 c.

- Климова, Н.В. Экономический анализ (теория, задачи, тесты, деловые игры): Учебное пособие / Н.В. Климова. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2013. - 287 c.

-

Гинзбург, А.И. Экономический анализ / А.И. Гинзбург. - СПб.: Питер, 2015. - 208 c. ↑

-

Зороастрова, И.В. Экономический анализ фирмы и рынка: Учебник для студентов вузов / И.В. Зороастрова, Н.М. Розанова. - М.: ЮНИТИ-ДАНА, 2013. - 279 c. ↑

-

Гинзбург, А.И. Экономический анализ / А.И. Гинзбург. - СПб.: Питер, 2015. - 208 c. ↑

-

Зороастрова, И.В. Экономический анализ фирмы и рынка: Учебник для студентов вузов / И.В. Зороастрова, Н.М. Розанова. - М.: ЮНИТИ-ДАНА, 2013. - 279 c. ↑

-

Климова, Н.В. Экономический анализ (теория, задачи, тесты, деловые игры): Учебное пособие / Н.В. Климова. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2013. - 287 c. ↑

-

Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. - М.: ИНФРА-М, 2013. - 288 c. ↑

-

Герасимова, Е.Б. Экономический анализ: Задания, ситуации, руководство по решению / Е.Б. Герасимова, Е.А. Игнатова. - М.: Форум, 2011. - 176 c. ↑

-

Климова, Н.В. Экономический анализ (теория, задачи, тесты, деловые игры): Учебное пособие / Н.В. Климова. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2013. - 287 c. ↑

-

Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. - М.: ИНФРА-М, 2013. - 288 c. ↑

-

Герасимова, Е.Б. Экономический анализ: Задания, ситуации, руководство по решению / Е.Б. Герасимова, Е.А. Игнатова. - М.: Форум, 2011. - 176 c. ↑

- «Государственное регулирование предпринимательской деятельности»

- Понятие гражданского правоотношения и его особенности

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (комплекснsq анализ нотариата как объекта регулирования)

- Предмет и метод гражданского права (Понятие и сущность гражданского права РФ)

- Понятие и виды наследования (анализ института наследования в законодательстве Российской Федерации)

- Процессы принятия решений в организации

- Управления каналами сбыта в системе товародвижения реально существующей организации ( Понятие, сущность и роль стимулирования сбыта в деятельности предприятия)

- Распределенная технология обработки информации (Модели технологий распределенной обработки и хранения данныхМодели «клиент-сервер» в технологии распределенных баз данных

- Основы проектирования программ. Этапы создания программного обеспечения.

- Разработка регламента выполнения процесса «Управление персоналом» (Мероприятия по улучшению бизнес-процессов)

- Управление финансовыми ресурсами на предприятии (Оптимизация управления финансовыми ресурсами ООО «Орион - С»)

- Реклама как сигнал и как информация