Понятие и задачи экономического анализа (ООО «Виктория-Строй»)

Содержание:

ВВЕДЕНИЕ

Экономический анализ предприятия относится к категории наиболее действенных управленческих методов. Он является также и главным компонентом обоснования принимаемых решений. Грамотно проведенный экономический анализ предприятия позволяет выработать тактику и стратегию дальнейшего развития компании. Кроме обоснования принимаемых решений и утверждаемых планов, осуществляется контроль над их исполнением, проводится сравнение маркетинговых мероприятий, предполагающее сопоставление реально происходящих событий с ожидаемыми за конкретный временной промежуток. Вместе с этим проводится внутренняя и внешняя оценка финансового состояния компании.

Целью работы является изучение понятия и задач экономического анализа.

Для решения поставленной цели были поставлены следующие задачи:

- изучить теоретические основы экономического анализа

- изучить содержание и задачи экономического анализа

- провести анализ финансового состояния ООО «Виктория-Строй».

Предметом работы является экономический анализ ООО «Виктория-Строй».

Объектом работы является ООО «Виктория-Строй».

Изучению проблем, связанных с управлением экономическим анализом, посвящены работы многих отечественных и зарубежных ученых, на трудах которых базируется выполненное исследование. Ими исследованы и решены многие теоретические и прикладные задачи, обусловленные содержанием работ по управлению экономическим анализом.

В результате выполнения работы были использованы труды таких авторов как Подольчак Н. Ю., А. Дробозина Л.А., Алексин О. И. и др.

Методы исследования. Теоретико-методологической основой исследования явились фундаментальные теоретические положения современной экономики. Ключевыми методами исследования послужили системный анализ и проблемно-ориентированный подход как разновидность структурно-функционального анализа. Использовались такие методологические приемы как сравнение, анализ и синтез, индукция и дедукция.

1. Теоретические основы экономического анализа

1.1. Место экономического анализа в системе экономических наук

Экономические науки имеют один объект изучения — экономические, т.е. производственные, отношения людей, тесно связанные с производительными силами и являющиеся базисом для надстроечных отношений людей — политических, юридических, социальных и др. [1, с. 23]

Экономическая сторона хозяйственной деятельности является объектом всех экономических наук, но при этом каждая наука имеет свой предмет исследования (изучает какую-то определенную черту, сторону или форму движения общего объекта) [2, с. 32].

Можно выделить две большие группы экономических наук по предмету исследования.

1. Общетеоретические, фундаментальные науки — экономическая теория, история экономических учений, макро и микроэкономика.

2. Конкретно-экономические, прикладные науки:

отраслевые — экономика промышленности, строительства, транспорта, сельского хозяйства и др.;

региональные (территориальные) — мировое хозяйство и международные экономические отношения, экономика развивающихся стран, экономика Сибири и т.п.;

специальные — финансы, денежное обращение, кредит, экономика труда и др.;

управленческие функциональные — бухгалтерский учет, анализ хозяйственной деятельности предприятий, статистика, планирование, оперативное управление, контроль и т.п.;

смежные с экономикой науки — экономическая география, экономика природопользования, экономика народонаселения и демография, экономическая кибернетика и др. [3, с. 123]

Аналитическое обеспечение принимаемых решений отличает анализ от других функциональных наук. Задача анализа состоит в том, чтобы из различного рода данных, подчас разрозненных, отражающих отдельные явления и факты, составить общую, целостную картину процесса, выявить присущие ему тенденции и закономерности и принять по возможности

наиболее правильное решение. Выделение экономического анализа в самостоятельную науку — это результат объективного процесса дифференциации экономических наук в ходе их исторического развития, обусловленного практическими потребностями управления [3, с. 123].

Однако наряду с дифференциацией продолжается диалектически связанный с ним процесс интеграции наук. Сформировавшись как отдельная наука, анализ не утерял связи с другими дисциплинами, причем не только с экономическими [7, с. 45].

Любая наука связана с философией, так как именно философия выработала методологические основы научного познания.

Одна из современных тенденций развития науки — проникновение математики в различные ее отрасли. Не вызывает сомнений, что использование математических методов необходимо и в экономическом анализе. При этом надо иметь в виду, что применение математических методов требует от аналитика достаточно глубоких знаний в области математики. Кроме того, квалифицированный аналитик должен иметь навыки применения современных информационных технологий [8, с. 19].

Невозможно анализировать производственные процессы (проводить расчеты и интерпретировать полученные результаты) без учета особенностей технологии производства. Существует и обратная связь, так как результаты аналитических исследований позволяют оценить влияние технологических факторов на результаты деятельности предприятия и определить направления совершенствования технологии и повышения ее эффективности.

Базу для всех экономических наук создает экономическая теория, изучающая экономические законы и механизмы их действия. В то же время для развития теории необходимы данные аналитических исследований, на основе которых возможно оценивать действие общих экономических законов в различных условиях, выявлять новые закономерности, строить различные прогнозы. Связь анализа и экономической теории подтверждает неразрывное единство теоретического и прикладного (конкретно-экономического) анализа.

Связь анализа со статистикой проявляется в применении статистических методов исследования, использовании данных статистического учета и отчетности в качестве источника информации для анализа [8, с. 19].

Очевидна взаимосвязь экономического анализа и бухгалтерского учета. С одной стороны, анализ использует данные бухгалтерского учета и отчетности в качестве важнейшей составляющей информационной базы, с другой — предъявляет определенные требования к системе учета, например, в части детализированного отражения учетных объектов (аналитического учета), форм и содержания учетных регистров, внутренней и внешней отчетности [4, с. 159].

Целью аудита является выражение мнения аудитора о степени достоверности бухгалтерской отчетности. Наличие положительного аудиторского заключения в составе бухгалтерской отчетности свидетельствует о степени точности данных финансовой (бухгалтерской) отчетности, которая позволяет аналитикам делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении организации и разрабатывать базирующиеся на этих выводах обоснованные решения. В то же время правилом (стандартом) аудиторской деятельности «Аналитические процедуры» предписано использование аналитических процедур на различных стадиях аудиторской проверки [5, с. 45].

Экономический анализ взаимодействует и с другими экономическими науками (финансами, финансовым менеджментом, маркетингом, организацией производства и т.д.).

Экономический анализ опирается на теоретические основы, выработанные экономической теорией, использует методы различных наук (математики, статистики, теории финансов и др.), информацию, формируемую бухгалтерским учетом, статистикой, контролем, опирается на специфические результаты, полученные технологическими, отраслевыми и другими экономическими науками. Другим наукам анализ предоставляет результаты исследований в виде систематизированной, обработанной информации, выводов, управленческих решений [5, с. 45].

Аналитические методы также могут использоваться другими науками.

В основу анализа деятельности хозяйствующих субъектов должны быть положены принципы, адекватные сущности изучаемых явлений и процессов.

Принцип (от лат. principium — основа, начало) — основное исходное положение какой-либо теории, учения, науки, мировоззрения.

В качестве основных, как правило, выделяют следующие принципы.

Научность— раскрытие экономической сущности изучаемых явлений и процессов, правильная их оценка, выявление тенденций и темпов изменения. Этот принцип реализуется путем совершенствования теории экономического анализа, разработки типовых методик, применения обоснованных методов и процедур анализа (в т.ч. экономико-математических методов, новых информационных технологий) [6, с. 19].

Системность предполагает изучение любого объекта как в качестве единого целого, единой системы, включающей находящиеся в определенном взаимодействии составные элементы, так и в качестве звена более крупной системы. Система буквально означает множество элементов, находящихся в отношениях и связях друг с другом и образующих определенную целостность, единство. Необходимо помнить, что система — это не просто механическое объединение элементов, а такое объединение, которое порождает новое качество, именно система позволяет достичь тех целевых установок, которые в принципе недостижимы ее элементами по отдельности [9, с. 59].

Любой экономический субъект может рассматриваться как звено более крупной хозяйственной системы (отрасли, региона, мирового хозяйства), в то же время он сам может быть представлен как система, объединяющая различные структурные подразделения, позволяющие реализовать процесс производства.

Комплексность требует всестороннего изучения явлений и процессов, раскрытия их основного содержания, факторов формирования. Комплексность предполагает использование разнообразной информации, необходимой и достаточной для достижения поставленной цели анализа, а также применение различных методов анализа [9, с. 59].

Системность анализа неразрывно связана с комплексностью. Системность — понятие более емкое, чем комплексность, поэтому последнюю рассматривают как важную составляющую системного анализа.

Совокупность всех сторон явления, процесса, ситуации можно охватить, лишь изучив все их стороны во всех связях и опосредованиях. Необходимость изучения всех сторон, всех связей и опосредований предполагает наличие определенной системы показателей [12, с. 123].

Объективность предполагает доказательность выводов анализа. Это обеспечивается полнотой раскрытия причин изменения изучаемых объектов, измерением силы их влияния на исследуемый объект и правильностью оценки тенденций, основных факторов и условий их функционирования.

Принцип объективности предполагает исследование экономических процессов на основе достоверной информации, реально отражающей объективную действительность. Реализация этого принципа обуславливает необходимость постоянного совершенствования учета, внешнего и внутреннего аудита, а также методического инструментария анализа с целью повышения точности и достоверности расчетов [10, с. 159].

Регулярность определяется для каждого объекта в зависимости от теов его изменения и подвижности. Для одних объектов анализ может проводиться постоянно на основе непрерывного наблюдения (мониторинга), когда выявляются отклонения от заданных параметров; для других объектов анализ проводится через определенные интервалы, обусловленные длительностью производственного цикла, жизненного цикла продукции, техникой, технологией и т. п.; для третьих — через равные промежутки времени (ежемесячно, ежеквартально, ежегодно). Периодичность анализа должна быть объективно обоснована, анализ должен проводиться не от случая к случаю.

Такой принцип требует планирования аналитической работы, а также распределения обязанностей по ее выполнению между исполнителями и контроля ее проведения.

Под оперативностью понимают умение быстро и четко проводить анализ, принимать и претворять в жизнь управленческие решения, обоснованные по результатам анализа [10, с. 159].

Оперативность заключается в своевременном выявлении и предупреждении причин отклонений от заданных параметров, определении путей устранения отрицательно действующих факторов, а также закреплении и усилении действия положительных.

Реализуя принцип действенности, аналитик должен ответить на вопросы, можно ли добиться желаемого результата, и как этого достичь; какие изменения реально возможны, и насколько они рациональны с позиции экономической, социальной и технической эффективности [11, с. 143].

Этот принцип обуславливает необходимость практического использования результатов анализа для управления организацией, разработки конкретных мероприятий, обоснования и корректировки текущих и перспективных планов. В противном случае невозможно достичь цели анализа.

Преемственность реализуется соблюдением единых принципов аналитической работы, сопоставимостью выводов, сделанных по результатам анализа, проведенного за разные периоды, а также по результатам анализа отдельных сторон деятельности (тематического анализа).

Массовость предусматривает участие в проведении анализа широкого круга работников предприятия, что обеспечивает более полное выявление и использование внутрихозяйственных резервов, а также распространение передового опыта [11, с. 143].

Эффективность (экономичность)означает, что объем аналитической работы и затраты на ее проведение должны быть соизмеримы с эффектом, который она обеспечивает. При проведении ретроспективного анализа затраты на его проведение соизмеряются с выявленными резервами производства; при оперативном анализе затраты сопоставляются с сокращением потерь и предотвращением нерационального использования ресурсов.

При проведении перспективного, маркетингового, инвестиционного, инновационного анализа, когда обосновывается стратегия развития объекта, затраты на анализ могут быть оправданы, так как они позволяют предотвратить неэффективные вложения [13, с. 59].

Обеспечение экономичности анализа в большой мере связано с регулярностью и четкой организацией аналитической работы, целесообразным уровнем ее централизации

1.2. Содержание и задачи экономического анализа

Действенность анализа во многом зависит от четкого, глубокого понимания его содержания, присущей ему внутренней логики, системы его внутренней организации [14, с. 145].

Содержание как философская категория представляет собой совокупность частей (элементов) целого предмета или явления.

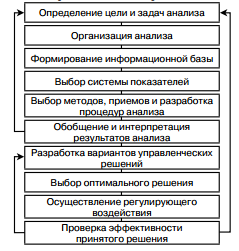

Содержание экономического анализа включает такие элементы, которые в упорядоченной совокупности обеспечивают выполнение анализом своей роли. Взаимосвязь основных элементов анализа представлена на рис. 1.

Рисунок 1 - Состав и взаимосвязь элементов анализа

Анализ, как и любое исследование, любой вид деятельности, должен начинаться с определения цели и формулирования задач, которые должны быть решены для достижения поставленной цели. Основной целью экономического анализа является подготовка информации для принятия оптимальных управленческих решений и для обоснования текущих и перспективных планов, направленных на достижение краткосрочных и стратегических целей предприятия [5, с. 23].

Реализация данной цели предполагает оценку сложившейся ситуации, прогнозирование ее развития и поиск путей достижения желаемых результатов наиболее эффективными способами. В результате анализа должны быть выявлены резервы, разработаны мероприятия по их мобилизации, что и будет в итоге способствовать улучшению деятельности организации.

Задачи анализа зависят от социально-экономического уклада общества, формы собственности, системы государственного управления, экономической политики государства, сложившейся системы учета и отчетности и других факторов; они могут изменяться, в связи с изменением внешних и внутренних условий деятельности организации. В качестве основных задач, решаемых в ходе анализа деятельности предприятий, можно выделить следующие:

- изучение состояния и тенденций экономического развития предприятия за прошлые периоды;

- прогнозирование результатов деятельности на основе сложившихся тенденций развития и предполагаемых изменений в перспективе;

- определение базовых показателей для разработки текущих и перспективных планов;

- повышение научно-экономической обоснованности планов и нормативов;

- контроль выполнения планов и управленческих решений;

- оценка эффективности использования экономического потенциала предприятия (с целью выявления недостатков и оперативного воздействия на экономические процессы);

- изучение влияния объективных и субъективных факторов на результаты хозяйственной деятельности;

- оценка результатов деятельности предприятия по достижению поставленных целей;

- поиск резервов повышения эффективности деятельности на основе изучения передового опыта и достижений науки и практики;

- оценка уровня финансовых и операционных рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций;

- обоснование мероприятий по устранению выявленных недостатков и освоению резервов повышения эффективности функционирования предприятия с целью повышения его конкурентных преимуществ.

Организационное обеспечение анализа обуславливается целью и задачами исследования, практической востребованностью пользователями (как внутренними, так и внешними) полученных результатов анализа [17, с. 145].

При организации анализа прежде всего необходимо определить его субъекты (координаторов, организаторов и исполнителей). Пользователь (заказчик), как правило, является координатором проведения анализа. Внутренними пользователями являются менеджеры различного уровня.

В качестве внешних пользователей анализа могут выступать, например, собственники с преобладающим числом акций, представители крупных инвесторов и кредиторов и т.п. Координатор назначает или нанимает по договору руководителя группы (организатора) анализа. При внутреннем анализе обычно он выбирается из числа работников предприятия, результаты деятельности которого анализируются [17, с. 145].

Однако может быть приглашен и независимый организатор.

Руководителем группы аналитиков чаще всего является начальник аналитической службы (отдела, управления и т.п.), главный бухгалтер организации, финансовый или коммерческий директор. Если анализ проводится в интересах внешних пользователей, организатором анализа может быть руководитель отдела кредитования банка, независимый финансовый аналитик и др.

Руководители создают группу исполнителей, формируют программу (план) анализа, устанавливают сроки выполнения программы, определяют формы представления результатов проделанной работы (справка, аналитическая записка, выводы и рекомендации и др.) [16, с. 78].

Для проведения обоснованного анализа необходима разнообразная информация, позволяющая достаточно полно и объективно оценить эффективность хозяйствования экономического субъекта: данные бухгалтерского учета и отчетности, информация, содержащаяся в учредительных документах организации; контрактах и договорах о поставках продукции и приобретении материалов, оборудования и иного имущества; кредитных договорах; учетной политике организации т. п [18, с. 95].

Деятельность любой организации многоаспектна, поэтому при анализе различных сторон деятельности возникает проблема отбора показателей. Такой отбор осуществляется целенаправленно, с учетом доступности информационного обеспечения, временных ограничений, наличия технических средств и т.п.

Из множества общенаучных и специальных методов в каждом конкретном случае аналитик использует только те, которые позволяют решить поставленные задачи. Так, например, для оценки финансового состояния на основе бухгалтерской отчетности обычно проводится вертикальный, горизонтальный, коэффициентный, факторный анализ. Кроме того, методы должны применяться в определенной последовательности, т.е. аналитик должен, помимо выбора методов, разработать процедуры их применения [18, с. 95].

Аналитик должен не только формально осуществлять различные расчеты, но и уметь интерпретировать их, выявлять направления поиска резервов повышения эффективности хозяйствования. Для обеспечения управленческой деятельности итоговая аналитическая информация должна отвечать требованию соответствия вложенной и востребованной информации. Суть данного требования заключается в следующем: специалист, подготавливающий аналитический отчет, должен представлять себе необходимость и полезность для принятия управленческих решений тех или иных данных и отразить их в отчете, а пользователь должен понимать, что нужные для него данные включены в отчет и потому могут быть им востребованы. Аналитик должен четко представлять, в компетенцию какого руководителя входит решение того или иного вопроса, связанного с мобилизацией выявленных резервов, и распределять информацию между руководителями соответствующих подразделений. Интерпретация результатов анализа может привести к необходимости углубления анализа, что означает конкретизацию задач, детализацию показателей, то есть возврат на начало аналитического цикла. В итоге аналитик должен предложить варианты управленческих решений [19, с. 43].

Собственно, принятие решения и осуществление регулирующего воздействия— прерогатива руководителя, а не аналитика. Но анализ не может считаться законченным до тех пор, пока не проконтролированы результаты осуществленного воздействия. Если поставленные цели не были достигнуты, возможна разработка новых вариантов решений. Если же цель достигнута, это также не означает завершения анализа. Сегодня жизненной философией каждого хозяйствующего субъекта, желающего выжить и успешно функционировать в будущем, должно стать постоянное улучшение в любом виде. Вот почему достижение одной цели предполагает выбор новой, а для достижения новой цели необходим анализ на более высоком уровне [19, с. 43].

Таким образом, анализ постоянно развивающихся процессов должен сам непрерывно совершенствоваться

1.3. Метод и показатели экономического анализа

Метод — способ достижения какой-либо цели, решения конкретной задачи, совокупность приемов или операций практического или теоретического освоения (познания) действительности.

В общенаучном понимании метод— это способ подхода к изучению, познанию и преобразованию реальной действительности. Если предмет отвечает на вопрос, что мы изучаем, то метод— как изучаем, какими способами и приемами [20, с. 37].

Методология— учение о структуре, логической организации, методах и средствах деятельности. Методология науки— учение о принципах построения, формах и способах научного познания. Методология науки представляет собой систему принципов, правил, методов и средств, направленных на познание ее предмета. Теория познания исследует процесс познавательной деятельности в целом, а методология акцентирует внимание на методах познания.

Теория науки представляет собой результат процесса познания, методология является способом достижения этого знания и направляющим началом в исследовательской деятельности [20, с. 37].

Основные составляющие методологии науки:

- общие принципы подхода к изучению предмета;

- совокупность методов его исследования.

Методология экономического анализа— более общее, чем метод, понятие, вбирающее в себя, помимо метода, знания о формировании экономических явлений, их структурных связях, путях дальнейшего развития.

Специфические для различных наук, в том числе и экономического анализа, способы подхода к изучению своего предмета базируются на всеобщем диалектическом методе познания.

Диалектический метод познания исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии [23, с. 17].

В соответствии с диалектическим методом каждый процесс, каждое явление необходимо рассматривать как единство и борьбу противоположностей, что обуславливает необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, процесса [21, с. 45].

Использование диалектического метода предполагает раскрытие взаимосвязи и взаимообусловленности отдельных явлений, представление любого объекта исследования как системы, т.е. совокупности взаимосвязанных элементов, каждый из которых вносит свой вклад в ее развитие.

Все естественные и общественные науки используют диалектический метод исследования при изучении своего предмета, однако каждая из них, основываясь на общих положениях диалектического метода, вырабатывает особый подход к изучению своего предмета, который позволяет реализовать общие положения этого метода применительно к специфике своего предмета. Метод науки — это свойственный ей способ проникновения в содержание своего предмета.

Экономический анализ деятельности хозяйствующих субъектов также выработал свой метод, основанный на диалектике и являющийся способом ее приложения к изучению предмета.

Одни теоретики анализа не считали нужным давать обобщающее определение метода анализа, ограничиваясь лишь перечислением и характеристикой отдельных методов аналитического исследования, другие специалисты давали определения, однако они не отражали всех важнейших особенностей метода анализа [21, с. 45].

Наиболее полное, на наш взгляд, определение сформулировано С.Б. Барнгольц и М.В. Мельник: метод анализа — это системный, комплексный подход к изучению результатов деятельности хозяйствующего субъекта, выявлению и измерению противоречивого влияния на них отдельных факторов, обобщению материалов анализа в виде выводов и рекомендаций на основе обработки специальными приемами всей имеющейся информации о результатах этой деятельности [22, с. 259].

Уже в самом определении отражены характерные особенности метода анализа:

- системный подход, заключающийся в изучении любой составляющей предмета с позиции ее влияния на состояние хозяйствующего субъекта и результаты его деятельности в целом. При этом оценка этой составляющей зависит не столько от степени влияния на достижение локальных целей, сколько от степени ее влияния на достижение конечных целей экономической системы, частью которой она является;

- комплексность исследования, предполагающая представление и изучение итогов деятельности объекта как результата взаимодействия всех сторон этой деятельности и всех влияющих на нее факторов;

- не только установление причинно-следственных связей, но и количественная их оценка, т.е. измерение влияния различных факторов на результаты деятельности;

- разработка и использование системы показателей;

- использование в анализе всей имеющейся информации о результатах деятельности хозяйствующего субъекта после обработки ее специальными приемами;

- обобщение материалов анализа в виде конечных выводов и рекомендаций, что подчеркивает неразрывность анализа и синтеза [24, с. 123].

Таким образом, реализуя все положения диалектического метода, метод анализа позволяет достичь его цели — обосновать управленческие решения, направленные на повышение эффективности деятельности экономических субъектов.

В процессе анализа все экономические явления и процессы аппроксимируются совокупностью взаимосвязанных показателей. От того, насколько полно и точно показатели отражают сущность изучаемых явлений, во многом зависят результаты анализа, поэтому выбор и обоснование системы показателей для отражения объектов исследования является важной и достаточно сложной проблемой анализа [27, с. 117].

Показатель представляет собой количественную характеристику какого-либо свойства или признака изучаемого хозяйственного процесса. Показатель выражает устойчивые, постоянно действующие связи, отношения, характеризующие хозяйственный процесс, явление, понятие, категорию.

Показатель имеет качественную и количественную характеристики.

Необходимой предпосылкой разработки системы показателей и правильного ее применения является классификация показателей, т.е. группировка по различным признакам [27, с. 117].

По способу исчисления показатели делятся на абсолютные и относительные.

Абсолютные показатели, как правило, содержатся в исходной информации. Они характеризуют объемы деятельности анализируемой организации (например, объем продаж, величину расходов, сумму прибыли, численность работающих, величину внеоборотных и оборотных активов и т.п.).

Абсолютные показатели измеряются в натуральных, условно-натуральных и стоимостных измерителях [26, с. 37].

Натуральные показатели выражают величину явления в физических единицах измерения (масса, длина, объем и т.п.).

Условно-натуральные показатели применяются для обобщенной характеристики объемов производства и продажи продукции разнообразного ассортимента (условные пары обуви, условные банки консервов и т.п.).

Стоимостные показатели отражают величину сложных по составу явлений в денежном измерении.

Относительные показатели — это соотношение каких-либо двух абсолютных показателей, они получаются расчетным путем в процессе аналитической обработки информации, при этом рекомендуется контролировать их логическую сопоставимость.

Распространенность относительных показателей обусловлена тем, что по сравнению с абсолютными они более пригодны для сопоставления характеристик объекта исследования в пространственно-временном разрезе. Кроме того, относительные показатели позволяют оценить эффективность деятельности экономического субъекта [25, с. 143].

Например, прибыль, являясь абсолютным показателем, далеко не всегда может служить критерием эффективности работы предприятий. Для оценки эффективности более пригодны показатели рентабельности, получаемые в результате сопоставления прибыли с объемом продаж, суммой затрат, величиной капитала.

С группировкой показателей на абсолютные и относительные тесно связано их деление по получаемым характеристикам на количественные и качественные. Однако эти группировки полностью не совпадают. Так, например, удельный вес внеоборотных активов в общей величине имущества, являясь относительным показателем, по экономическому содержанию относится к количественным характеристикам имущественного положения организации [25, с. 143].

По степени обобщения показатели делятся на обобщающие и частные.

Обобщающие показатели используются для сводной характеристики состояния анализируемого экономического субъекта, оценки объема и степени использования ресурсов и эффективности деятельности. Обобщающий показатель может быть разложен на ряд частных, отражающих отдельные стороны, элементы изучаемых явлений и процессов [28, с. 195].

Например, обобщающим показателем, характеризующим эффективность использования материальных ресурсов, является материалоемкость продукции, к частным показателям материалоемкости относятся сырьеёмкость, энергоемкость, удельная материалоемкость и т.п.

По степени распространенности показатели делятся на общие и специфические. Одни показатели используются при анализе всех отраслей экономики, другие — в отдельных отраслях [29, с. 23].

К общим относятся показатели доходов, расходов, прибыли, рентабельности, платежеспособности и т.п.

Примером специфических показателей могут служить жирность молока (в сельском хозяйстве и пищевой промышленности), заработанная премия, состоявшиеся убытки, уровень выплат (в страховании) и т.п.

По составу различают показатели единичные и интегральные.

Единичные показатели характеризуют отдельные экономические явления или их стороны, интегральные объединяют несколько единичных разнородных показателей с целью получения комплексной оценки результатов деятельности предприятия.

При изучении причинно-следственных связей показатели делятся на результативные и факторные.

Если показатель рассматривается как результат воздействия одной или нескольких причин и выступает в качестве объекта исследования, он называется результативным [29, с. 23].

Показатели, которые определяют поведение результативного показателя и выступают в качестве причин его изменения, называются факторными.

Следует помнить, что в отношении многих характеристик деятельности предприятия, используемых в анализе, невозможно однозначно определить, является ли она результативным показателем или факторным. Так, например, при исследовании влияния показателей использования основных производственных фондов на объем продукции, фондоотдача трактуется как один из факторов. Если же мы исследуем показатели эффективности использования основных производственных фондов, то фондоотдача выступает в качестве результативного показателя [30, с. 117].

По функциональному признаку различают показатели нормативные (нормы расхода сырья, материалов, тарифные ставки, нормы амортизации, цены и т.п.), плановые(показатели оперативных, текущих, перспективных планов), учетные (данные бухгалтерского, оперативного и статистического учета), отчетные (данные бухгалтерской, оперативной, статистической отчетности), аналитические (исчисляемые в ходе анализа для оценки и прогнозирования результатов и эффективности работы предприятия).

Система аналитических показателей гораздо шире системы показателей плана и учета, поскольку в процессе анализа рассчитывается множество производных показателей, необходимых для сравнения, оценки, диагностики, оперативного управления и прогнозирования.

В различных источниках приводятся группировки показателей и по другим классификационным признакам. Однако надо понимать, что системный подход к анализу предполагает использование не просто большой совокупности показателей, а системы показателей, которые только во взаимосвязи друг с другом могут дать объективное, достаточно полное представление о результатах и эффективности деятельности экономического субъекта.

2. Экономический анализ деятельности ООО «Виктория-Строй»

2.1. Общая характеристика ООО «Виктория-Строй»

Общество с ограниченной ответственностью ООО «Виктория-Строй» создано в 2008 году с целью удовлетворения общественных потребностей в результатах его деятельности и получения прибыли.

Юридический адрес ООО «Виктория-Строй»: г. Иваново, Багаева, 5.

Предприятие является частной собственностью.

В ООО «Виктория-Строй» сформировался коллектив высокопрофессиональных работников, имеющих большой практический опыт, что позволяет решать самые сложные задачи.

Предприятие является самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс, расчетный и валютный счета в АКБ «Русский стандарт». Средства чистой прибыли используются в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества.

Учредителями ООО «Виктория-Строй» являются физические лица. Имущество компании состоит из вкладов учредителей – это общая долевая собственность учредителей. Высшим органом ООО «Виктория-Строй» является общее собрание его участников, которое осуществляет свою деятельность в соответствии с Российским законодательством на основании Устава и Учредительского Договора ООО «Виктория-Строй».

Общество имеет право: от своего имени совершать как на территории России, так и за рубежом, сделки (контракты) и иные юридические акты с учреждениями, предприятиями, кооперативами и отдельными лицами, в том числе экспортно-импортные операции в соответствии с действующим законодательством; осуществлять деловые контакты в России, за рубежом в порядке установленном законодательством, выступать участником внешнеэкономических связей; от своего имени заключать договора, в том числе купли-продажи машин и оборудования, аренды, страхования, найма, перевозки, хранения, поручения и комиссии, приобретать права, нести соответствующие обязанности.

Общество имеет право участвовать во всякого рода организациях, включая совместные предприятия, акционерные общества, объединения ассоциации, осуществлять совместную деятельность как в России, так и за рубежом. Обслуживание и экспортно-импортные операций могут также осуществляться через различные российские внешнеторговые организации, другие совместные предприятия или через иностранные компании на основании соответствующих соглашений.

Общество имеет самостоятельный баланс и действует на принципах полного хозяйствующего расчета, самоокупаемости и самофинансировании, в том числе и валютной самоокупаемости.

Общество имеет право осуществлять за счет своих или заемных средств проекты, относящиеся к области его деятельности.

Общество может выступать истцом и ответчиком в суде и арбитраже.

Общество вправе осуществлять переписку, телеграфную и телетайпную, телефонную связь с организациями России и других стран.

Общество имеет собственную печать со своим наименованием и штамп.

Для осуществления своей деятельности общество может иметь свой счет в любом из банков России, а также валютные счета.

Имущество общества первоначально образуется за счет вкладов учредителей, образующих Уставной фонд общества. Стоимость вносимого имущества, определяется по согласованию учредителями общества в порядке, установленном настоящим Уставом.

За все время работы компания ООО «Виктория-Строй» зарекомендовала себя как надежный партнер. Данные оперативного учета используются, для повседневного текущего руководства и управления предприятием. Оперативный учет и контроль над выручкой и прибылью осуществляется на основе первичных бухгалтерских документов. Бухгалтерский учет и все записи о хозяйственных операциях ведутся на компьютере в программе 1С: Бухгалтерия. Оперативный бухгалтерский и статистический учет общества ведется в соответствии с действующим российским законодательством.

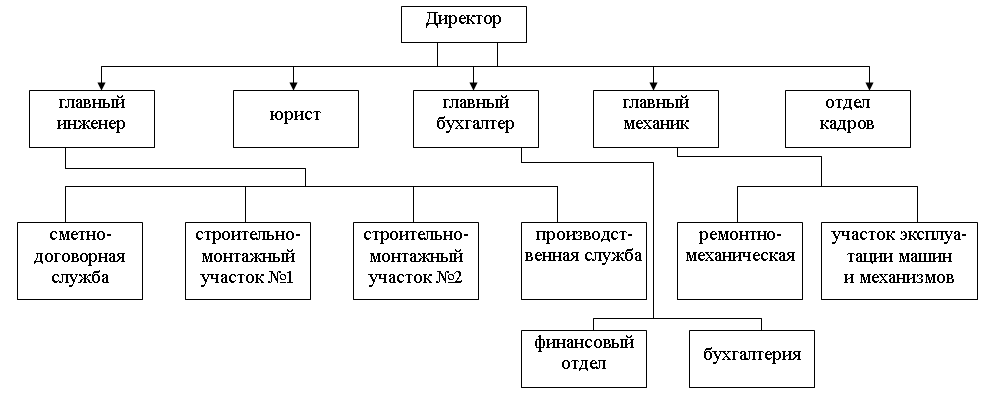

Организационная структура – состав, взаимосвязи, соподчиненность совокупности организационных единиц (подразделений) аппарата управления, выполняющих различные функции менеджмента.

Организационная структура – форма разделения и кооперации управленческой деятельности, в рамках которой происходит процесс управления, направленный на достижение целей организации.

ООО «Виктория-Строй» относится к строительной отрасли, оно имеет в своей организационной структуре четыре производства – рис. 2.

Рисунок 2 - Организационная структура ООО «Виктория-Строй»

Предметом деятельности общества являются ремонтно-строительные работы. Основными целями общества является более полное эффективное использование местных, сырьевых и трудовых ресурсов, отходов производства, расширение номенклатуры и качества оказываемых услуг.

Для реализации указанных целей ООО «Виктория-Строй» осуществляет следующие виды деятельности: строительство, реконструкция, ремонт и содержание автомобильных дорог, дорог общего пользования, дорожных сооружений, дорожно-строительных механизмов, а также производственных зданий, сооружений, жилья.

Общество с ограниченной ответственностью работает по трем направлениям:

- строительство автомобильных дорог;

- строительные работы;

- капитальный ремонт объектов производственного назначения.

Строительно-монтажный участок выполняет следующие виды работ:

- монтаж железобетонных конструкций;

- кровельные работы;

- кирпичная кладка;

- облицовочные работы;

- штукатурные работы.

- Функции сметно-договорной службы заключаются в следующем:

- составление смет и согласование их с заказчиком;

- заключение договоров по выполнению строительно-монтажных работ.

Производственная служба занимается заключением договоров:

- со службой энергосбыта;

- с охраной;

- с фирмой по обслуживанию производственной базы;

- прочих догов

Ремонтно-механическая мастерская и участок эксплуатации машин и механизмов производит следующие виды работ:

- ремонт машин и механизмов;

- контроль за выпуском машин и механизмов на строительные участки.

Для обеспечения выполнения производственной программы по строительству, ремонту и содержанию автомобильных дорог организованы бригады и звенья, которые обеспечены необходимыми обученными кадрами, в том числе:

- бригада по выпуску и укладке асфальтобетонной смеси;

- бригада по содержанию и ремонту автодорог;

- бригада по ремонту и уходу дорожно-строительных машин и т.д.

2.2. Анализ финансового состояния организации ООО «Виктория-Строй»

Оценку финансового состояния организации начинают с общей характеристики средств организации и источников их образования, показываемых в бухгалтерском балансе.

Данные бухгалтерской отчетности предприятия являются коммерческой тайной, поэтому будем проводить исследования за определенные периоды.

Таблица 1 - Горизонтальный и вертикальный анализ баланса, тыс. руб.

|

Показатели |

2012 год |

2013 год |

2014 год |

2015 год |

Изменение абс. 2013 года |

Темп роста,% |

Изменение абс. 2014 года |

Темп роста |

Изменение абс. 2015 года |

Темп роста |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||

|

Основные средства |

232 |

1710 |

4398 |

4918 |

1478 |

637,07 |

2 688 |

157,19 |

520 |

11,82 |

|

ИТОГО по разделу I |

232 |

1 710 |

4 398 |

4 918 |

1478 |

637,07 |

2 688 |

157,19 |

520 |

11,82 |

|

II. Оборотные активы |

||||||||||

|

Запасы |

113 |

1383 |

4893 |

6491 |

1270 |

1123,89 |

3 510 |

253,80 |

1598 |

32,66 |

|

Налог на добавленную стоимость по приобретенным ценностям |

8 |

21 |

63 |

74 |

13 |

162,50 |

42 |

200,00 |

11 |

17,46 |

|

Дебиторская задолженность |

183 |

1008 |

4597 |

4588 |

825 |

450,82 |

3 589 |

356,05 |

-9 |

-0,20 |

|

Денежные средства и эквиваленты |

185 |

181 |

2243 |

2581 |

-4 |

-2,16 |

2 062 |

1139,23 |

338 |

15,07 |

|

ИТОГО по разделу II |

489 |

2592 |

11796 |

13734 |

2103 |

430,06 |

9 204 |

355,09 |

1938 |

16,43 |

|

Баланс |

721 |

4302 |

16194 |

18652 |

3581 |

496,67 |

11 892 |

276,43 |

2458 |

15,18 |

Таблица 2 - Горизонтальный и вертикальный анализ капиталов и резервов, тыс. руб.

|

ПАССИВ |

2012 год |

2013 год |

2014 год |

2015 год |

Изменение абс. 2013 года |

Темп роста,% |

Изменение абс. 2014 года |

Темп роста |

Изменение абс. 2105 года |

Темп роста |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||

|

Уставный капитал |

492 |

320 |

320 |

320 |

-172 |

-34,96 |

0 |

0,00 |

0 |

0,00 |

|

Добавочный капитал (без переоценки) |

47 |

28 |

30 |

27 |

-19 |

-40,43 |

2 |

7,14 |

-3 |

-10,00 |

|

Резервный капитал |

8 |

2 |

5 |

4 |

-6 |

-75,00 |

3 |

150,00 |

-1 |

-20,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

3472 |

6278 |

9194 |

3472 |

2 806 |

80,82 |

2916 |

46,45 |

||

|

ИТОГО по разделу III |

547 |

3 821 |

6633 |

9605 |

3274 |

598,54 |

2 812 |

73,59 |

2972 |

44,81 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||

|

ИТОГО по разделу IV |

0 |

0 |

0 |

0 |

||||||

|

V . КРАТКОСРОЧНЫЕ ПАССИВЫ |

||||||||||

|

Заемные средства |

158 |

152 |

1909 |

1985 |

-6 |

-3,80 |

1 757 |

1155,92 |

76 |

3,98 |

|

Кредиторская задолженность |

16 |

329 |

7652 |

7062 |

313 |

1956,25 |

7 323 |

2225,84 |

-590 |

-7,71 |

|

ИТОГО по разделу V |

174 |

481 |

9561 |

9047 |

307 |

176,44 |

9 080 |

1887,73 |

-514 |

-5,38 |

|

БАЛАНС |

721 |

4302 |

16194 |

18652 |

3581 |

496,67 |

11 892 |

276,43 |

2458 |

15,18 |

Таблица 3 - Горизонтальный и вертикальный анализ отчета о прибылях и убытках, тыс. руб.

|

Наименование показателя |

2013 год |

2014 год |

2015 год |

Изменение абс. 2014 года |

Темп роста,% |

Изменение абс. 2015 года |

Темп роста, % |

|

Выручка-нетто от продажи товаров, продукции, работ, услуг |

8464 |

33508 |

47908 |

25 044 |

295,89 |

14400 |

42,97 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

7 978 |

29281 |

42663 |

21 303 |

267,02 |

13382 |

45,70 |

|

Валовая прибыль |

486 |

4227 |

5245 |

3 741 |

769,75 |

1018 |

24,08 |

|

Коммерческие расходы |

1 |

1 |

1 |

0 |

0,00 |

0 |

0,00 |

|

Управленческие расходы |

1 |

1 |

1 |

0 |

0,00 |

0 |

0,00 |

|

Прибыль (убыток) от продаж |

486 |

4225 |

5243 |

3 739 |

769,34 |

1018 |

24,09 |

|

Прочие доходы и расходы |

|||||||

|

Прочие доходы |

2 |

3 |

3 |

1 |

50,00 |

0 |

0,00 |

|

Прочие расходы |

3 |

1 |

1 |

-2 |

-66,67 |

0 |

0,00 |

|

Прибыль (убыток) до налогообложения |

486 |

4227 |

5245 |

3 741 |

769,75 |

1018 |

24,08 |

|

Текущий налог на прибыль |

97 |

845 |

1049 |

748 |

771,13 |

204 |

24,14 |

|

Чистая прибыль (убыток) |

389 |

3382 |

4196 |

2 993 |

769,41 |

814 |

24,07 |

Выводы по горизонтальному и вертикальному анализам:

За анализируемый период оборотные активы предприятия увеличились с 489 до 13734 тыс. руб. Данное увеличение вызвано преимущественно за счет увеличения запасов с 113 до 6491 тыс. руб. и дебиторской задолженности с 185 до 2581 тыс. руб.

Увеличение внеоборотных активов вызвано с увеличением основных средств с 232 до 4918 тыс. руб.

При проведении вертикального анализа третьего раздела баланса было выявлено постоянство капиталов и резервов, за счет роста нераспределенной прибыли.

При анализе пятого разделов баланса выявлено увеличение кредиторской задолженности организации с 16 руб. до 7062 руб. в 2015 году.

После анализа проведенных расчетов можно сделать вывод, что в целом произошло уменьшение валюты баланса с 721 до 18652 тыс. руб.

Анализ ликвидности баланса представлен в таблице ниже.

Группировка активов баланса в зависимости от степени ликвидности:

А1 = денежные средства + краткосрочные финансовые вложения

А2 = краткосрочная дебиторская задолженность предприятия

А3 = запасы + прочие оборотные активы

А4 = внеоборотные активы + долгосрочная дебиторская задолженность

Группировка пассивов баланса по степени срочности их оплаты:

П1 = краткосрочная кредиторская

П2 = краткосрочные обязательства – краткосрочная кредиторская задолженность

П3 = долгосрочные обязательства

П4 = капитал и резервы

Таблица 4 - Анализ ликвидности баланса

|

Актив |

2012 год |

2013 год |

2014 год |

2015 год |

Пассив |

2012 год |

2013 год |

2014 год |

2015 год |

|||

|

А1 |

185,0 |

181,0 |

2 243,0 |

2 581,0 |

П1 |

16 |

329 |

7 652 |

7 062 |

|||

|

А2 |

0,0 |

0,0 |

0,0 |

0,0 |

П2 |

158 |

152 |

1 909 |

1 985 |

|||

|

А3 |

121,0 |

1 404,0 |

4 956,0 |

6 565,0 |

П3 |

0 |

0 |

0 |

0 |

|||

|

А4 |

415,0 |

2 718,0 |

8 995,0 |

9 506,0 |

П4 |

547 |

3 821 |

6 633 |

9 605 |

|||

|

Баланс |

721,0 |

4 303,0 |

16 194,0 |

18 652,0 |

Баланс |

721 |

4 302 |

16 194 |

18 652 |

|||

|

Излишек/недостаток |

||||||||||||

|

2012 год |

2013 год |

2014 год |

2015 год |

|||||||||

|

169,0 |

-148,0 |

-5 409,0 |

-4 481,0 |

|||||||||

|

-158,0 |

-152,0 |

-1 909,0 |

-1 985,0 |

|||||||||

|

121,0 |

1 404,0 |

4 956,0 |

6 565,0 |

|||||||||

|

-132,0 |

-1 103,0 |

2 362,0 |

-99,0 |

|||||||||

Ни один год из анализируемого периода не является абсолютно ликвидным, максимальная ликвидность наблюдается за первый год.

Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

Выполнение второго условия ликвидности свидетельствует о платежеспособности предприятия на ближайший период.

Сравнение медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность.

Выполнение четвертого неравенства свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

В целом предприятие имеет тенденцию к снижению устойчивости.

Для более точной характеристики ликвидности необходимо рассчитать коэффициенты ликвидности:

· Коэффициент текущей ликвидности

· Коэффициент срочной ликвидности

· Коэффициент абсолютной ликвидности

- Коэффициент текущей ликвидности:

- Коэффициент срочной ликвидности

- Коэффициент абсолютной ликвидности:

Результаты расчета представлены в таблице 5 «Коэффициенты ликвидности»

Таблица 5 - Коэффициенты ликвидности

|

Наименование показателя |

2012 год |

2013 год |

2014 год |

2015 год |

Норматив |

|

Коэффициент текущей ликвидности |

2,76 |

5,35 |

1,23 |

1,51 |

1-2 |

|

Коэффициент срочной ликвидности |

1,06 |

0,37 |

0,23 |

0,29 |

0,7- 0,8 |

|

Коэффициент абсолютной ликвидности |

1,06 |

0,37 |

0,23 |

0,28 |

0,2 - 0,3 |

За исследуемый год происходит значительное снижение коэффициентов ликвидности. Если на начало периода показатели имели значение выше нормативного, то в конце периода коэффициент срочной ликвидности упал с 1.06 до 0.29, что не соответствует нормативным значением.

Коэффициент текущей ликвидности.

Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Коэффициент срочной ликвидности.

По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы.

Коэффициент абсолютной ликвидности (платежеспособности)

Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Произведем расчет коэффициентов, характеризующих финансовую устойчивость. Результаты расчетов коэффициентов устойчивости сводим в таблицу.

Таблица 6 - Оценка финансовой устойчивости

|

Наименование показателя |

2012 год |

2013 год |

2014 год |

2015 год |

Норматив |

Изменение 2013 года |

Изменение 2014 года |

Изменение 2015 года |

|

Коэффициент автономии |

0,76 |

0,89 |

0,41 |

0,51 |

0,6 |

0,13 |

-0,48 |

0,11 |

|

Коэффициент концентрации заемного капитала |

0,24 |

0,11 |

0,59 |

0,49 |

0,4 |

-0,13 |

0,48 |

-0,11 |

|

Коэффициент маневренности собственного капитала |

0,64 |

0,81 |

0,19 |

0,34 |

>0 |

0,17 |

-0,62 |

0,15 |

|

Коэффициент обеспеченности оборотных активов собственными оборотными средствами |

1,44 |

1,49 |

1,14 |

1,25 |

0,1 |

0,05 |

-0,35 |

0,11 |

|

Коэффициент финансовой устойчивости |

1,12 |

1,47 |

0,56 |

0,70 |

0,8 |

0,36 |

-0,91 |

0,14 |

|

Коэффициент финансовой активности предприятия |

0,32 |

0,13 |

1,44 |

0,94 |

0,67 |

-0,19 |

1,32 |

-0,50 |

|

Индекс постоянного актива |

0,42 |

0,45 |

0,66 |

0,51 |

0,02 |

0,22 |

-0,15 |

Коэффициент автономии. Он показывает, в какой степени объем используемых предприятием активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования. Считается, что нижний предел этого показателя – 0,6 (или 60 %). А отчетный период происходит его уменьшение с 0,76 до 0,51.

Коэффициент финансовой независимости (коэффициент автономии) вычисляется как отношение общей суммы собственного капитала к сумме баланса. На практике установлено, что коэффициент автономии должен превышать 0,5, то есть чем он больше, тем меньше зависимость предприятия от внешних источников финансирования.

Коэффициент концентрации заемного капитала. Он показывает, какая сумма общей стоимости активов предприятия приходится на 1 руб. собственных средств. Чем меньше значение коэффициента, чем ближе он к 1,0, тем меньше финансовая зависимость предприятия от внешних источников. Этот показатель в сумме с коэффициентом концентрации собственного капитала составляют 1. Чем выше значение коэффициента концентрации заемного капитала, тем выше у предприятия риск обанкротиться, если одновременно несколько кредиторов потребуют свои деньги обратно. Концентрация заемного капитала на предприятии повышается за исследуемый период.

Коэффициент маневренности собственного капитала — это доля от деления собственных оборотных активов на всю сумму собственного капитала. Он свидетельствует о степени мобильности (гибкости) использования собственных средств предприятия. Коэффициент маневренности собственного капитала. Он показывает, какую долю занимает собственный капитал, инвестируемый в оборотные активы, в общей сумме собственного капитала (т.е. какая часть собственного капитала находится в высокооборачиваемой и высоколиквидной его форме).

Из показателя данного коэффициента можно сделать вывод, что предприятию хватает собственного капитала для создания оборотных активов.

Коэффициент финансовой устойчивости показывает долю активов компании финансируемых за счет собственного капитала. Коэффициент финансовой устойчивости характеризует долю постоянного капитала в общей сумме капитала предприятия, рассчитывается как отношение собственного капитала и долгосрочных обязательств предприятия к общей валюте баланса.

Коэффициент финансовой активности предприятия. Характеризует соотношение заемного и собственного капитала предприятия.

Индекс постоянного пассива. Он показывает, какую долю занимает собственный капитал, инвестируемый во внеоборотные активы, в общей сумме собственного капитала (т.е. какая часть собственного капитала находится в низколиквидной форме).

Из данных значений делаем вывод, что собственный капитал не полностью инвестируется во внеоборотные активы.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства.

1. Коэффициент общей оборачиваемости активов:

2. Коэффициент оборачиваемости собственного капитала:

3. Коэффициент оборачиваемости заемного капитала:

4. Коэффициент оборачиваемости чистого оборотного капитала:

5. Коэффициент оборачиваемости материально-производственных запасов:

6. Коэффициент оборачиваемости краткосрочной дебиторской задолженности:

7. Коэффициент оборачиваемости кредиторской задолженности:

Результаты расчетов коэффициентов деловой активности сведем в таблицу.

Таблица 7 - Коэффициенты деловой активности

|

Наименование показателя |

2013 год |

2014 год |

2015 год |

Изменение 2014 года |

Изменение 2015 года |

|

Коэффициент общей оборачиваемости активов |

1,85 |

1,81 |

2,57 |

-0,05 |

0,76 |

|

Срок оборота активов |

196,82 |

201,87 |

142,11 |

5,05 |

-59,76 |

|

Коэффициент оборачиваемости собственного капитала |

2,09 |

4,41 |

4,99 |

2,33 |

0,57 |

|

Срок оборота собственного капитала |

174,81 |

82,68 |

73,18 |

-92,13 |

-9,50 |

|

Коэффициент оборачиваемости заемного капитала |

16,59 |

3,06 |

5,30 |

-13,52 |

2,23 |

|

Срок оборота заемного капитала |

22,01 |

119,18 |

68,93 |

97,18 |

-50,25 |

|

Коэффициент оборачиваемости чистого оборотного капитала |

3,78 |

13,10 |

10,22 |

9,32 |

-2,88 |

|

Срок оборота чистого оборотного капитала |

96,58 |

27,86 |

35,71 |

-68,72 |

7,85 |

|

Коэффициент оборачиваемости материально-производственных запасов |

5,77 |

5,98 |

7,38 |

0,22 |

1,40 |

|

Срок оборота материально-производственных запасов |

63,27 |

60,99 |

49,45 |

-2,28 |

-11,54 |

|

Коэффициент оборачиваемости дебиторской задолженности |

8,40 |

7,29 |

10,44 |

-1,11 |

3,15 |

|

Срок оборота дебиторской задолженности |

43,47 |

50,07 |

34,95 |

6,61 |

-15,12 |

|

Коэффициент оборачиваемости кредиторской задолженности |

24,25 |

3,83 |

6,78 |

-20,42 |

2,96 |

|

Срок оборота кредиторской задолженности |

15,05 |

95,39 |

53,80 |

80,33 |

-41,58 |

За отчетный период происходит положительные изменения оборачиваемости собственного капитала его увеличение коэффициента с 2,09 до 4,99, чистого оборотного капитала с 3,78 до 10,22, общей оборачиваемости активов с 1,85 до 2,57, материально-производственных запасов с 5,77 до 7,38, дебиторской задолженности с 8,40 до 10,44. остальные показатели имеют отрицательную динамику, так увеличился срок оборота кредиторской задолженности с 15,05 до 53,80, заемного капитала с 22,01 дней до 68,93 дней.

Произведем расчет коэффициентов рентабельности на 2012- 2015 гг. Результаты расчетов коэффициентов рентабельности сведем в таблицу 8.

Таблица 8 - Коэффициенты рентабельности, в процентах.

|

Наименование показателя |

2013 год |

2014 год |

2015 год |

Изменение 2014 года |

Изменение 2015 года |

|

Коэффициент рентабельности продаж |

4,88 |

11,55 |

8,76 |

6,67 |

-2,79 |

|

Коэффициент рентабельности активов |

9,04 |

20,88 |

22,50 |

11,84 |

1,61 |

|

Коэффициент рентабельности собственного капитала |

10,18 |

50,99 |

43,69 |

40,81 |

-7,30 |

|

Коэффициент рентабельности постоянного капитала |

208,79 |

441,44 |

498,78 |

232,65 |

57,34 |

|

Эффект финансового рычага |

1,14 |

30,10 |

21,19 |

28,96 |

-8,91 |

Данные свидетельствуют о прибыльности бизнеса как на начало, так и на конец периода, наблюдается положительная тенденция роста рентабельности по всем показателям.

ЗАКЛЮЧЕНИЕ

Экономическая эффективность предприятия представляет собой систематическое отображение результатов применения ресурсов за рассматриваемый промежуток времени. Данный показатель позволяет охарактеризовать изменение производительности труда, например повышение или понижение, полноту и полезность использования ресурсов и производственных мощностей, сырья и материалов. Все вышеперечисленные показатели позволяют направить производственный процесс на путь достижения наиболее благоприятных результатов при минимизации затрат.

Главная цель оценки эффективности деятельности компании — выявление возможностей развития предприятия, которое определяется по результатам полного анализа финансово-хозяйственной деятельности, который проводится с использованием показателей, способных отразить состояние и перспективы развития коммерческой организации.

Объектом анализа в работе выступило ООО «Виктория-Строй».

Общество с ограниченной ответственностью ООО «Виктория-Строй» создано в 2008 году с целью удовлетворения общественных потребностей в результатах его деятельности и получения прибыли.

Предметом деятельности общества являются ремонтно-строительные работы. Основными целями общества является более полное эффективное использование местных, сырьевых и трудовых ресурсов, отходов производства, расширение номенклатуры и качества оказываемых услуг.

Для реализации указанных целей ООО «Виктория-Строй» осуществляет следующие виды деятельности: строительство, реконструкция, ремонт и содержание автомобильных дорог, дорог общего пользования, дорожных сооружений, дорожно-строительных механизмов, а также производственных зданий, сооружений, жилья.

За анализируемый период оборотные активы предприятия увеличились с 489 до 13734 тыс. руб. Данное увеличение вызвано преимущественно за счет увеличения запасов с 113 до 6491 тыс. руб. и дебиторской задолженности с 185 до 2581 тыс. руб.

Увеличение внеоборотных активов вызвано с увеличением основных средств с 232 до 4918 тыс. руб.

При проведении вертикального анализа третьего раздела баланса было выявлено постоянство капиталов и резервов, за счет роста нераспределенной прибыли.

При анализе пятого разделов баланса выявлено увеличение кредиторской задолженности организации с 16 руб. до 7062 руб. в 2014 году.

После анализа проведенных расчетов можно сделать вывод, что в целом произошло уменьшение валюты баланса с 721 до 18652 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Алексин О. И. Опыт использования систем показателей в оценке результативности деятельности предприятий / О. И. Алексин // Ученые записки. Сборник научных трудов ОРАГС. — 2009. — №. 11. – 75 с.

- Амбросьев Г.В. Деловая активность: понятие, измерение, оценка //Вестник Екатериненского института. — 2009. — № 4. – 59 с.

- Анискин Ю.П. Корпоративное управление деловой активностью в неравновесных условиях. - Издательство: Омега-Л, 2015. – 299 с.

- Асаул А. Н. Организация предпринимательской деятельности : учебник/ А. Н. Асаул, М. П. Войнаренко, П. Ю. Ерофеев ; под ред. А. Н. Асаула. -4-е изд.. -СПб.: Питер, 2013. - 352 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 4-е изд., доп. и перераб. – М.: Финансы и статистика, 2013. – 159 с.

- Вахрушин М.А. Анализ финансовой отчетности. Учебник, 3-е изд. - Издательство: Инфра-М, Вузовский учебник, 2015. – 432 с.

- Григорьева Т. И. Финансовый анализ для менеджеров: оценка, прогноз : учебник для бакалавриата и магистратуры,3-е изд., перераб. и доп.. -М.: Юрайт, 2015. - 486 с.

- Данилин О. Принципы разработки ключевых показателей эффективности (КПЭ) для промышленных предприятий и практика их применения. // Управление компанией № 2 (21), 2012. – 78 с.

- Донцова, Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова.– М.: Дело и Сервис, 2012. - 368 с.

- Дробозина Л.А., Константинова Ю.Н., Окунева Л.П. и др. Общая теория финансов: Учебник / Под. ред. Л.А. Дробозиной. – М.: ЮНИТИ, 2008. – 295 с.

- Ефимова О. В., Мельник М. В. — Анализ финансовой отчетности. — М.: Омега-Л, 2012. – 377 с.

- Канке А.А., Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие / А.А. Канке, И.П.Кошевая. - 2-е изд., испр. и доп. - М.: ИД «ФОРУМ»: ИНФРА-М, 2011. – 295 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия. М.: ПБОЮЛ Гриженко Е.М., 2012. – 378 с.

- Колхасс, Б. Управление финансовой деятельностью предприятия / Б. Колхасс. - М.: Финансы, 2013. – 255 с.

- Кричевец Е. А. Проблемы оценки эффективности функционирования предприятия / Е. А. Кривчевец, А. П. Поляков // Вестник СевНТУ: сборник науч. трудов. Серия: «Экономика и финансы». — 2012. — № 130. – 59 с.

- Литовченко В.П., Финансовый анализ: учеб. пособие / В.П. Литовченко. - 2-е изд. - М.: Издательско-торговая корпорация «Дашков и Ко», 2012. – 345 с.

- Лопатников Л. И. Экономико-математический словарь: Словарь современной экономической науки. — 5-е изд., перераб. и доп.,2012. – 275 с.

- Лясковская О. А. Преимущества и недостатки системы сбалансированных показателей / О. О. Лясковская // Актуальные проблемы экономики. — 2008. — № 7(85). – 123 с.

- Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ. М.: КНОРУС, 2012. – 223 с.

- Наконечная Т.В. Организационно-экономическая сущность управления деловой активностью. Управление экономическими системами: электронный научный журнал. — 2013. — № 9 (57). – 78 с.

- Нападовская И. В. Проблемные вопросы современного оценивания предприятий с точки зрения немецкого опыта / И. В. Нападовская // Вестник КБНЦ. — 2009. — № 35. – 45 с.

- Нили Э. Призма эффективности. Карта сбалансированных показателей для измерения успеха в бизнесе и управления им / Э. Нили, К. Адамс, М. Кеннерли / Пер. с англ. — Днепропетровск: Баланс-Клуб, 2012. – 295 с.

- Пласкова Н. С. Экономический анализ.- М.: Эксмо, 2012. – 345 с.

- Подольчак Н. Ю. Проблемы оценивания и регулирования социально-экономической эффективности систем менеджмента машиностроительных предприятий: монография / Н. Ю. Подольчак. — Х.: Магистр, 2010. – 195 с.

- Поздняков В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник. Гриф МО РФ. - Издательство: Инфра-М, 2015. – 617 с.

- Рамперсад К. Хьюберт Универсальная система показателей деятельности: Как достигать результатов, сохраняя целостность / Хьюберт К. Рамперсад. Пер. с англ. — М.: Альпина Бизнес Букс, 2012. – 355 с.

- Рой Л. В., Третьяк В. П. Анализ отраслевых рынков. Серия — Учебники экономического факультета МГУ им. М. В. Ломоносова /М.: Инфра-М, 2008. – 457 с.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия. Учебник. Гриф УМО МО РФ - Издательство: Инфра-М, 2016. – 607 с.

- Супрунова И. В. Оценка в моделировании финансовых результатов субъекта хозяйствования / И. В. Супрунова // Вестник МГТУ«Экономическая серия». — 2012. — № 1 (10). – 59 с.

- Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности). Учебное пособие/ Беспалов М.В., Абдукаримов И.Т. - Издательство: Инфра-М, 2016. – 320 с.

- Финансы организаций (предприятий): учебное пособие / А.Н. Гаврилова, А.А. Попов – М.: КНОРУС, 2013. – 576 с.

- Чечевицына Л.Н., Чечевицын К.В. Анализ финансово-хозяйственной деятельности. Учебник. Гриф МО РФ. - Издательство: Феникс, 2014. – 368 с.

- Чуев И.Н., Комплексный экономический анализ хозяйственной деятельности: учебник для вузов, - 3-е изд. / И.Н. Чуев, Л.Н. Чуева. М.: Издательско-торговая корпорация «Дашков и Ко», 2014. – 384 с.

- Шадрина Г.В. Экономический анализ. Теория и практика. - Издательство: Юрайт, 2016. – 515 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций: учебник, 2-е изд. - Издательство: Инфра-М, 2016. – 208 с.

- Экономический анализ: Учебное пособие/Лунева А.М., Басовский А.Л.. - Издательство: Инфра-М, 2015. – 222 с.

- Оценка эффективности деятельности компании. Практическое руководство по использованию сбалансированной системы показателей: Пер. с анг. - М.: Издательский дом «Вильяме», 2012. – 159 с.

- Баланс и отчетность (Теоретические основы формирования показателей бухгалтерского баланса и других форм отчетности в РФ)

- Понятие и виды наследования (Наследование, как процесс правопреемства)

- Защита права собственности (ФОРМЫ И СПОСОБЫ ЗАЩИТЫ ПРАВА СОБСТВЕННОСТИ)

- Теоретические аспекты социальной ответственности бизнеса

- Стадия формирования команды проекта (Теоретические аспекты организации работы команды проекта)

- Подходы к управлению человеческими ресурсами

- «Защита права собственности» (Положения о защите права собственности)

- Право общей собственности (Понятие и содержание права собственности по Российскому законодательству)

- Уровни сформированности культуры межнационального общения у школьников

- Защита права собственности (Юрисдикционные и неюрисдикционные способы защиты права собственности)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Предпринимательское право в российской системе права)

- Сравнительный анализ теорий конкуренции (Определение конкуренции как экономического явления)