Особенности налоговой политики в Российской Федерации (анализ налоговых поступлений)

Содержание:

ВВЕДЕНИЕ

Налоговая система, представляющая собой совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, является одной из наиболее острых проблем любого современного государства. Как известно налоговая система способствует экономическому росту и социальной стабильности в обществе. В России на данном этапе экономического развития разработка и создание налоговой системы, способной обеспечить устойчивость экономического роста страны, а также стабильность налоговых поступлений и рациональность их распределения является первоочередной задачей правительства нашей страны.

На протяжении последних лет в России происходят стремительные системные изменения налогового законодательства, способствующие сближению подхода к налогообложению в России и в иностранных государствах, благодаря чему российская налоговая система становится неотъемлемой частью глобальных налоговых взаимоотношений. Эти изменения одновременно способствуют созданию среды, предсказуемой и привлекательной для инвестирования и развития бизнеса в стране. Подходящий к концу законодательный сезон не стал исключением.

Вслед за мерами, направленными на предотвращение вывода доходов и прибыли из-под налогообложения в России, законодатели обратили внимание на справедливость распределения налога на добавленную стоимость между юрисдикциями, ввели правила обложения налогом на добавленную стоимость электронных услуг, оказываемых иностранными провайдерами российским пользователям.

Переосмыслены и усовершенствованы правила недостаточной капитализации и трансфертного ценообразования: устранен ряд возможностей для злоупотреблений со стороны налогоплательщиков и в то же время — избыточное, экономически не оправданное регулирование.

В контексте заимствования мировой практики нельзя не упомянуть значимые изменения в природоохранном законодательстве: бизнес должен стать социально ответственным, утилизировать отходы от использования товаров (упаковки) либо уплачивать экологический сбор.

В связи с этим объектом данной курсовой работы стала налоговая система в Российской Федерации.

Предметом изучения является исследование состояния налоговой системы РФ.

При написании работы были применены системный и комплексный подходы, а также статистические методы и методы анализа и синтеза.

Целью курсовой работы является раскрытие понятия налоговой системы и проблем ее совершенствования в РФ. Для достижения цели были определены следующие задачи:

- изучить различные теоретические подходы к определению понятия и выделению принципов построения налоговой системы;

- рассмотреть понятие и виды налоговой политики;

- охарактеризовать влияние налоговой политики на инвестиционную и предпринимательскую деятельность;

- проанализировать формы отчетности 1-НМ и 1-НОМ федеральной налоговой службы России за 2012-2015

- определить проблемы, перспективы и пути совершенствования налоговой политики в РФ.

В целях написания курсовой работы была изучена следующая литература: Х.Б. Алиев «Налоги и налоговая системы Российской Федерации», В.Г. Пансков «Налоги и налогообложение», М.А. Данченко «Налогообложение», Налоговый кодекс Российской Федерации [2, 3, 23].

Важно отметить, что грамотно построенная налоговая система должна обеспечивать финансовыми ресурсами потребности государства, а также не только не снижать стимулы налогоплательщика к предпринимательской деятельности, но и обязывать его к постоянному поиску путей повышения эффективности хозяйствования. Поэтому данная курсовая работа имеет актуальную значимость на современном этапе развития нашего государства.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОЙ СИСТЕМЫ РФ

1.1 Понятие, структура налоговой системы и принципы ее построения

Выполнение основных функций и направлений государства требует финансовых средств, главным источником получения которых являются налоги.

Налоги представляют собой обязательные платежи, уплачиваемые организациями и физическими лицами в пользу государства.

Согласно ст. 8 Налогового кодекса РФ «под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

В ст. 8 Налогового Кодекса РФ дается следующее определение сбора, под которым «понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)» [23].

Для характеристики сбора может быть предложено следующее определение: «сбор — это обязательный, индивидуально возмездный и законодательно установленный государством взнос, уплачиваемый организациями и физическими лицами с целью получения ими от уполномоченных органов и должностных лиц юридически значимых действий»

Несмотря на то, что и налог, и сбор представляют собой обязательные платежи, правовая основа у них различна. Уплата сборов — одно из условий совершения государством определенных юридически значимых действий в пользу плательщика, т. е. сбор всегда индивидуально возмезден. В то же время суммы сборов в определенной мере являются покрытием расходов на выполнение тех самых юридических действий.

Помимо этого налоги отличаются регулярностью уплаты, тогда как сборы, по сути, являются нерегулярными.

Финансовой наукой сформулированы следующие признаки налога:

- передача благ из сферы частного хозяйства в публичное;

- обязательный, основанный на нормах закона характер этой передачи;

- общая безвозмездность, т.е. удовлетворение с помощью налогов общих, неделимых потребностей публичного союза.

Приведение всех действующих налогов в строгую систему стало необходимостью ещё при возникновении государства, которое нуждалось в постоянном финансировании. Современные авторы дают разные определения понятию налоговая система. Так, например, Б.Х. Алиев и Х.М. Мусаев определяют налоговую систему как систему общественных отношений, складывающихся в процессе установления, исчисления и уплаты налогов и сборов [2].

А.В. Щепотьев и С.А. Яшин дают следующее определение: совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образуют налоговую систему государства, которая является важнейшим механизмом системы государственного регулирования экономики [9].

Налоговый кодекс РФ определяет налоговую систему как совокупность федеральных, региональных и местных налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства [23].

В экономической литературе также рассматриваются и разные принципы построения системы налогообложения (рисунок 1).

Рисунок 1 - Принципы построения налоговой системы (составлена на основании [10, 4, 23])

Разные виды налогов включаются в налоговую систему, которая является важным инструментом по взиманию и распределению национального дохода.

Основная функция налоговой системы является фискальная, нацеленная на пополнение государственного бюджета.

Налоги в России взимаются согласно трем уровням налогообложения: федерального, регионального, и местного, входящих в консолидированный государственный бюджет.

1.2. Понятие и виды налоговой политики

Так Тарасова В.Ф. определила налоговую политику как «комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов» [7].

С точки зрения Пономарева А.И. и Игнатовой Т.В., налоговая политика - это курс действий, система мер, проводимых государством в области налогов и налогообложения.

Более широко данная категория трактуется Пансковым В.Г., согласно которому «налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов» [4].

По мнению Д.Г. Черника, «налоговая политика - это составная часть экономической политики государства, направленная на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране» [8].

Как видно из вышеприведенных определений, трактовка налоговой политики, в основном, сводится к достижению цели обеспечения государства финансовыми ресурсами для выполнения бюджетных обязательств.

В зависимости от состояния экономики, целей, которые на данном этапе развития экономики государство считает приоритетными, принято выделять типы налоговой политики. Так, А. В. Брызгалин выделяет следующие три типа: политика максимальных налогов, политика разумных налогов и налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите [6, с.50-52]. Аналогичной точки зрения придерживаются многие другие авторы. Так, например, В. Г. Пансков высказывает схожую точку зрения, выделяя политику максимальных налогов, политику разумных налогов и политику экономического развития, однако он называет их формами налоговой политики [4, с 118].

На основе анализа мировой и отечественной теории и практики налогообложения мы попытались осуществить систематизацию типов налоговой политики, исходя из таких критериев, как величина налогового бремени, государственное устройство и органы власти, осуществляющие налоговую политику, сферы воздействия, вид воздействия, масштабность и долговременность целей, продолжительность периода реализации и модель экономического развития страны (см. таблицу 1).

Таблица 1 - Классификация типов налоговой политики

|

Критерии классификации |

Типы налоговой политики |

|

Величина налогового бремени |

1. Политика максимальной налоговой нагрузки 2. Политика минимальной налоговой нагрузки 3. Политика умеренно высокой налоговой нагрузки 4. Политика сбалансированной налоговой нагрузки |

|

Государственное устройство и органы власти, осуществляющие налоговую политику |

1. Государственная налоговая политика 2. Региональная налоговая политика 3. Местная (муниципальная) налоговая политика |

|

Сферы воздействия |

1. Индустриальная налоговая политика 2. Налоговая политика в сфере АПК 3. Налоговая политика в сфере ЖКХ 4. Налоговая политика в сфере торговли 5. Социально-ориентированная налоговая политика |

|

Вид воздействия |

1. Стимулирующая налоговая политика 2. Стабилизирующая налоговая политика 3. Нейтральная налоговая политика |

|

Масштабность и долговременность целей налоговой политики |

1. Налоговая стратегия 2. Налоговая тактика |

|

Продолжительность периода реализации налоговой политики |

1. Долгосрочная налоговая политика 2. Среднесрочная налоговая политика 3. Краткосрочная налоговая политика |

|

Модель экономического развития страны |

1. Налоговая политика стран с планово-административной 2. Налоговая политика стран с моделью «стратегии 3. Налоговая политика стран с «либеральной моделью». |

Одной из актуальных, пока не решенных проблем, является проблема оптимизации налоговой нагрузки, которая основывается на анализе зависимости экономического поведения агентов от изменения налогового давления и обязательно должна учитывать возможность оппортунистических действий с их стороны, решение которой позволит повысить эффективность выполнения доходной части бюджетов [1, c. 126].

Налоговая нагрузка для конкретного субъекта определяется как доля налогов в выручке от реализации. Основные трудности в оценке уровня налоговой нагрузки на предприятие обусловленные неоднородностью налогов и уровня их влияния на экономику [2, c. 33]. Во-первых, бремя налоговой нагрузки по налогам, уплачиваемых за счет себестоимости, надо измерять удельным весом этих налогов в составе себестоимости. Во-вторых, налоги, уплачиваемые за счет финансовых результатов деятельности предприятия, целесообразно сравнивать с прибылью от реализации по основной деятельности.

Налоговая нагрузка является объектом регулирования деятельности предприятия и используется в процессе налогового контроля предприятий с учетом показателя налогового риска [3, c. 5].

В целом, налоговая политика страны строится правительством на основании актуального экономического состояния. Направление налоговой политики может, как привести к росту общественного благосостояния и обеспечению потребности общественного воспроизводства, так и остановить развитие налоговой системы страны. Акцентируясь на определенных видах налогов, устанавливая их ставки, порядок взимания, область использования и др. государство может достичь своих целей, основными из которых оказываются экономическая эффективность и социальная справедливость.

1.3. Налоговая политика как инструмент стимулирования инвестиционной деятельности и активизации предпринимательской деятельности

Налоги являются главным фискальным инструментом государства, позволяющим изменять объем и направление денежных потоков. Налоги и механизмы их взимания являются обязательной частью государственной политики опосредованного влияния на экономику.

В течение длительного периода российской экономике был свойственен низкий и даже имеющий отрицательные величины уровень инвестиционной активности, сопровождающийся отсутствием стимула для экономического развития. Это было обусловлено неверным курсом реформ, который осуществлялся в девяностых годах 20 века и привел к массовому оттоку капиталов из страны. За это время, снизилась конкурентоспособность отечественной экономики и разрушился научный и производственный потенциал России.

Однако в течение последнего времени в экономике страны отмечаются позитивные тенденции. Не смотря на то, что показатель уровня инвестиционных ресурсов все еще невелик, налицо повышение активности инвестиционных процессов. В связи с этим, большую ценность представляют реформы системы налогообложения проводимые в стране.

Существует большое количество причин, оказывающих влияние на направление финансовых инвестиций и повышение активности хозяйственной деятельности отдельных субъектов РФ. Одной из этих причин является действенная экономическая политика государства в области налогов и налогообложения. Проблема стимулирования капиталовложений в нашей стране при помощи налогов появилась с начала возникновения рыночных реформ, и на сегодня продолжает сохранять актуальность. Наличие инвестиций обусловлено политикой государства, которая проводится области экономики и налогообложения, действия государства могут, как приостановить, так и стимулировать этот процесс.

Рыночная экономика использует многие инструменты и методики стимуляции инвестиционной деятельности, но определяющей является налоговая система.

Мировой практике различают несколько основных механизмов развития инвестиционной деятельности при помощи налоговой системы:

— часть прибыли может быть освобождена от налогов, при условии ее направления на финансирование капиталовложений производственного и непроизводственного назначения;

— инвестиционный налоговый кредит;

— повышение скорости амортизация.

— льготы по налогам

В современном мире государственная политика по использованию инструментария налогового регулирования и стимуляции должна быть достаточно активной. На сегодня, при ситуации, сложившейся в России существует необходимость реформ имеющейся экономической политики, с целью увеличения эффективности хозяйственной деятельности ее субъектов. При этом необходимо помнить, что должна быть сформирована такая структура государственного регулирования и стимулирования, при которой государственная политика в плане инвестиций будет выгодна не только государству, но и его экономическим субъектам. В качестве примера непосредственного влияния на процесс регулирования и стимулирования служит полное или частичное освобождение от налогов с использованием предоставления льгот или преференций. Такая преференция, как освобождение от выплаты определенных налогов на доход или прибыль, нередко применяется государством с целью развития инновационных областей экономики или отраслей производства, для стимуляции инвестирования малоразвитые или неблагоприятные регионы страны.

Инвестиционная деятельность является самым распространенным объектом налогового стимулирования. Прибыль, направляемая на эти цели, многими государствами целиком или частично освобождается от налогов. Зачастую, для увеличения инвестиционной активности от налога на добавленную стоимость полностью или частично освобождаются технологическое оборудование и необходимые запасные части к нему. Система налогообложения многих государств, предполагает организацию специальных инвестиционных фондов, которые не подлежат обложению различными видами налогов, включая подоходный.

На сегодняшний день в России имеется актуальная необходимость в изменении и поиске новых источников для экономического роста.

Индивидуальные предприниматели - физические лица, зарегистрированные в установленном законом порядке и осуществляющие предпринимательскую деятельность без образования юридического лица. Как показывает опыт стран с высокоразвитой экономикой, индивидуальные предприниматели, имеющие прямое отношение к малому бизнесу, - это базовая составляющая рыночного хозяйства. В развитых странах этот сегмент составляет от 50 до 70% ВВП. Развитие малого бизнеса в России тесно связано с реализацией политики его налогообложения.

Режимы налогообложения для предпринимателей определены Налоговым кодексом РФ, учет установлен соответствующим законодательством. Специальные режимы налогообложения установлены для облегчения налогового бремени в целях развития малого предпринимательства. Устанавливая такое налогообложение, государство также делает ставку на развитие определенных отраслей экономики, в которых комфортно работать субъектам малого предпринимательства.

Ужесточились требования к бухгалтерскому учету на малых предприятиях, такие предприятия как ООО обязаны вести пусть и по упрощенной форме, но все же определенный учет, баланс формы № 1. Расчет заработной платы и уплата налогов и страховых платежей на социальное страхование при найме работников в том же объеме, что и у крупного бизнеса. Для этого нужно содержать бухгалтера, то есть не всякий индивидуальный предприниматель сможет сам вести учет на своем предприятии. А также нужно покупать бухгалтерскую программу, обычно это 1С: Предприятие, специально разработанное для малого бизнеса приложение, стоимость ее в пределах 14000 рублей, ежегодная ИТР поддержка которой стоит как и покупка программы.

Отчетность в бюджет и внебюджетные фонды должна подаваться в электронном виде. Для передачи такой отчетности существуют разные операторы со своим программным обеспечением, за которое также нужно платить. Например, в Челябинской области есть несколько фирм предлагающих свои услуги, один из них СКБ «Контур-Экстерн», стоимость программного обеспечения для учета, отчетности и сервисов передачи отчетов через Интернет в налоговую инспекцию для малого бизнеса 12000 рублей в год.

С упразднением ЕСН многие малые предприятия ушли в «тень», так как фискальная нагрузка на малый бизнес увеличилась. Сейчас ведутся разговоры о повышении ставки единого налога на вмененный доход посредством увеличения на 15,9% в 2016 году коэффициента-дефлятора. Это еще одна причина покинуть бизнес или уйти в «тень», так как часть налогов уже увеличена, например, введен налог на имущество для предпринимателей, в Москве - торговый сбор.

Идея установки кассовых аппаратов с Интернет - соединением совсем напугала предпринимателей. Установка и обслуживание таких касс стоит недешево, кроме этого, к ним нужно подбирать программное обеспечение и работника, способного с ним работать. В некоторых населенных пунктах Интернет - связь работает нестабильно, а кое-где ее и вовсе нет.

Такая ситуация чревата тем, что уменьшение прозрачности бизнеса ведет автоматически к уменьшению его кредитоспособности. Заемщик, который претендует на длительный ресурс, должен быть прозрачным и выстраивать долгосрочную перспективу. Заемщик для банка должен быть надежным, чтобы снизились риски, а значит, и банковские ставки на заемные средства для малого бизнеса. В этом заложен еще один минус повышения налогового бремени и условий работы предпринимателей.

Таким образом, нужна четкая политика государства по поддержке малого бизнеса, особенно в кризисный период, следует ввести мораторий на увеличение налогов для малого бизнеса; пересмотреть обязанности малого бизнеса в части ведения бухгалтерского учета и налоговой и неналоговой нагрузки на заработную плату наемным работникам, принятым в этот сектор экономики; а также упрощение в оформлении работников путем внесения поправок в Трудовой кодекс и разработки формы трудового договора для работающих на малых предприятиях.

Главным инструментом экономики государства является налоговая политика, которая призвана находить и внедрять эффективные механизмы для стимулирования предпринимательской и инвестиционной активности не только на федеральном уровне, но и на уровне отдельных субъектов федерации.

2. ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ ПОЛИТИКИ В РФ

2.1 Анализ налоговых поступлений

Обеспечение полного и устойчивого сбора налогов и других обязательных платежей является важнейшим требованием для стабильного и эффективного функционирования налоговой политики государства. Для более полного изучения налоговой политики необходимо рассмотреть, проанализировать и оценить формы отчетности федеральной налоговой службы России. В рамках данной курсовой работы будут рассмотрены такие формы, как 1-НОМ и 1-НМ [20].

Контроль и надзор за выполнением налогового законодательства возлагается на федеральную налоговую службу, которая находиться в непосредственном подчинении Министерства финансов РФ.

Доходы бюджета за 2015 г. составили 13,659 трлн. руб., что на 407,9 млрд. руб. (3,1%) больше, чем предусматривал прогноз. Расходы бюджета по кассовому исполнению составили 15,62 трлн. руб., дефицит — 1,961 трлн. руб. Объем ВВП по итогам 2015 г. составил 80,804 трлн. руб., что на 3,7% ниже показателя 2014 г.

Дефицит федерального бюджета по состоянию на 1 ноября 2016 г. составил 1,581 трлн. руб., сообщается в оперативном отчете об исполнении федерального бюджета на сайте Федерального Казначейства РФ. Доходы бюджета составили 10,441 трлн. руб., расходы -12,021 трлн. руб.

Расходы бюджета увеличиваются на 304 млрд. руб. - до 16,403 трлн. руб. (19,8% ВВП), доходы - сокращаются на 370 млрд. руб., до 13,369 трлн. руб. (16,1% ВВП).

Если сравнивать показатели, то прекрасно видим, в каком положении находится наша страна, доходы не растут, Но несмотря на сжатие доходов, расходы не только не сокращаются, но даже увеличиваются.

Данные Федеральной налоговой службы (ФНС) по налоговым начислениям и поступлениям в консолидированный бюджет РФ показаны в таблицах 2 и в Приложении 2 соответственно.

Таблица 2 - Налоговые начисления и поступления в бюджет РФ (в млрд.руб.)

|

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

|

|

Начислено к уплате |

4 713,1 |

5 876,7 |

7 419,9 |

8 653,8 |

8 598,9 |

|

Федеральный |

2 500,0 |

3 172,2 |

4 477,7 |

5 162,6 |

5 364,0 |

|

Консолидированный бюджет |

3 783,9 |

4 487,3 |

5 237,5 |

5 791,4 |

5 957,6 |

|

Итого поступило |

6 283,9 |

7 659,5 |

9 715,2 |

10954,0 |

11321,6 |

По данным ФНС за период с 2011 по 2015 годы наблюдается рост налоговых поступлений. Сумма поступлений превышает сумму начислений и составляет следующую разницу: в 2011 году – 33,3%, в 2012 году-30,3%, в 2013 году- 30,9%, в 2014 году- 26,6%, а в 2015 году - 31%.

Налоговые поступления на январь-июль 2014 и 2015 года основную часть обеспечения, составляют: налог на прибыль и доходы, налоги, на товары реализуемые на территории российской федерации (НДС, акцизы) и налоги, сборы и регулярные платежи за пользование природными ресурсами.

Поступление налогов, сборов в консолидированный бюджет Российской Федерации по основным видам экономической деятельности и их структура за 2012-2015 года представлены в приложении А.

Из данных видно, что наибольшая величина поступлений в течение всего рассматриваемого периода приходится на добычу полезных ископаемых, причем налоговые поступления по данному виду деятельности ежегодно увеличиваются. При этом максимальное значение данного показателя в отраслевой структуре наблюдается в 2015 году (31,3%), минимальное - в 2013 году (28,9%), что позволяет сделать вывод не только о стабильности данного вида экономической деятельности, но и о его развитии, обусловленным высоким природно-ресурсным потенциалом страны.

Следующей по величине отраслью выступают обрабатывающие производства. По данным таблицы также наблюдается ежегодное увеличение налоговых поступлений по данному виду деятельности. Однако увеличение данного показателя не столь значительно: в период с 2012 по 2015 года произошло увеличение в размере 337 млн. руб., которое нельзя назвать большим по сравнению с увеличением поступлений от добычи полезных ископаемых, которое составило 1 022 млн. рублей. Максимальное значение в структуре обрабатывающие производства достигают в 2013 году (18,9%), что говорит о снижении активности в данном виде деятельности.

Существенными являются и поступления от операций с недвижимым имуществом, аренды и предоставления услуг. В 2013 году данный вид деятельности являлся третьим по величине, и в последующие годы его увеличение составило: в абсолютном выражении - 372 535 589 рублей, в относительном - 1%; однако уже в 2014 году третьим по величине показателем становится оптовая и розничная торговля, ремонт автотранспортных средств и прочие виды деятельности. Данный показатель увеличился за год более чем в два раза и значительно повлиял на структуру: доля оптовой и розничной торговли в 2013 году составляла 5,2%, а в 2015 году - 11,1%.

Остальные показатели находятся в пределах от 0,03%: сельское хозяйство, охота и лесное хозяйство, гостиницы и рестораны, рыболовство и рыбоводство, налоги и сборы, не распределенные по кодам ОКВЭД, остальные виды экономической деятельности, так же сведения по физическим лицам, не относящимся к индивидуальным предпринимателям и не имеющим код ОКВЭД.

Таким образом, можно выделить следующие виды экономической деятельности, поступления от которых занимают значительную часть доходов бюджета:

- добыча полезных ископаемых;

- обрабатывающие производства;

- операции с недвижимым имуществом, аренда и предоставление услуг;

- оптовая и розничная торговля, ремонт автотранспортных средств и прочее.

Проведем анализ начислений и поступлений налогов, сборов и иных обязательных платежей в доходы федерального бюджета Российской Федерации за 2012-2015 года (приложения Б) для дальнейшего сравнения представленным выше анализом отраслевых налоговых поступлений в консолидированный бюджет РФ.

Наибольшая доля поступлений в течение всего рассматриваемого периода приходится на налоги, сборы и регулярные платежи за пользование природными ресурсами, максимальная величина по которым составляет 3 181 млн. руб. (2015 г.). При этом разница между начисленными к уплате налогами и налогами, поступившими в бюджет, в 2014 году снизилась по сравнению с предыдущим годом на 12 млн. руб., при увеличении их поступления, однако, в 2015 году недоимка по данному виду налога возросла до 55 млн. руб.

Важно отметить, что несмотря на то, что наибольшая доля поступлений приходится на налоги, сборы и регулярные платежи за пользование природными ресурсами, на протяжении периода с 2012 по 2015 года, наибольший размер начисленных к уплате поступлений приходился на налог на товары (работы, услуги), реализуемые на территории РФ, что говорит о высоком уровне недоимок по данному виду налога. В течение всего периода разница между поступившими денежными средствами и начисленными к уплате по данному налогу является второй по величине среди всех представленных в отчетности налогов. Тем не менее, налог на товары, реализуемые на территории РФ, является вторым по величине поступлений. Так, его максимальное значение составило 2 976 млн. руб. в 2015 году

Не менее значимые поступления обеспечивают налоги на прибыль и доходы: 491 млн. руб. (2015 г.). По данному виду можно отметить большую разницу между начисленными к уплате налогами и поступившими, которая составляет 2 136 749 512 руб. Нужно подчеркнуть, что недоимка по данному налогу в течение всего периода является наиболее значительной среди всех других видов.

Следующими по величине являются налоги на товары, ввозимые на территорию РФ.

Поступления по этим налогам являются возрастающими, и достигают максимального размера так же в 2015 году, и составляют 148 млн. руб.

На небольшую величину отличаются налоги на добавленную стоимость на товары, ввозимые на территорию РФ.

Остальные виды налогов значительно меньше вышеперечисленных, однако они являются не менее важными в общей структуре налогов, сборов и иных обязательных платежей, поступающих в доходы федерального бюджета РФ.

Выделим налоги, сборы и иные обязательные платежи, достигшие наибольшего значения среди остальных:

- налоги, сборы и регулярные платежи за пользование природными ресурсами;

- налоги на товары, реализуемые на территории РФ;

- налоги на прибыль, доходы;

- налоги на товары, ввозимые на территории РФ.

Анализ начислений и поступлений налогов, сборов и иных обязательных платежей в доходы федерального бюджета подтверждает данные, полученные при анализе отраслевых налоговых поступлений в бюджет. Согласно анализу форм отчетности 1-НОМ и 1-НМ, наибольшие поступления в бюджет обеспечивает такой вид деятельности, как добыча ископаемых и соответствующий вид налога; значимую роль так же занимает обрабатывающее производство, а также операции с недвижимым имуществом, аренда и предоставление услуг, облагаемые налогом на прибыль, доходы; а также оптовая и розничная торговля, ремонт автотранспортных средств и прочие виды деятельности, и соответствующий налог на товары, реализуемые на территории РФ [20].

Как видно из результатов проведенного анализа, высокий уровень налогообложения характерен для эффективных отраслей, что свидетельствует о дискриминационном характере государства к предприятиям рентабельных отраслей. Это приводит к тому, что самые эффективные предприятия не заинтересованы в расширении объемов своей легальной деятельности и увеличении рабочих мест, а стремятся к дроблению бизнеса и применению различных схем ухода от налогообложения, вплоть до перехода в теневой сектор [13].

По итогам 2016 года при скромных макроэкономических показателях ФНС России обеспечила высокий рост налоговых поступлений - в консолидированный бюджет страны поступило 14,5 трлн рублей, что на 700 млрд рублей, или на 5% больше, чем в 2015 году. Выросли все бюджетообразующие налоги:

- НДС поступило 2,7 трлн рублей, на 8,5% больше;

- налога на прибыль поступило 2,8 трлн рублей, на 6,6% больше;

- НДФЛ - более 3 трлн рублей, рост на 7,5%;

- акцизов - 1,3 трлн рублей, рост на 27,6%, в том числе акцизов на алкогольную продукцию – на 27%.

На основе сведений своих информационных систем ФНС России создала Реестр субъектов малого и среднего предпринимательства. Данные Реестра используются предпринимателями для своевременного доступа к программам государственной поддержки и участия в государственных контрактах.

В настоящее время произошло введение нового порядка передачи информации о расчетах с помощью онлайн касс. Уже сегодня пробито более 20 млн чеков на новых ККТ, число которых составило более 20 тысяч. Утверждены пять операторов фискальных данных. Создан Реестр новых ККТ, в который включено 48 моделей.

С 1 января 2017 года вступил в силу закон об уплате на территории РФ НДС иностранными интернет-компаниями, который уравнивает условия российских и иностранных поставщиков электронного контента. Через электронный сервис «НДС – офис интернет-компаний» уже поступили заявления на регистрацию от 23 компаний, в том числе Google, Apple, Bloomberg и других. В дальнейшем взаимодействие налогового органа и иностранной компании будет проходить через «Личный кабинет».

Благодаря 47 электронным сервисам ФНС России налогоплательщик в любой точке страны получает один и тот же набор услуг.

Кроме того, глава Налоговой службы обратил внимание, что с января 2017 года физическое лицо может подать заявление о постановке на налоговый учет в любом налоговом органе страны для получения идентификационного номера налогоплательщика (ИНН). Место регистрации значения не имеет.

В 2017 году ФНС России приступила к администрированию страховых взносов. Он подчеркнул, что Служба сделала все, чтобы новый порядок администрирования был комфортным для налогоплательщиков.

Информация по администрированию страховых взносов будет интегрирована в «личные кабинеты». В Личных Кабинетах для физических лиц будут отражаться сведения о начисленных взносах аналогично сведениям из справки о доходах - 2-НДФЛ, а в личных кабинетах для ЮЛ и ИП - суммы недоимки по страховым взносам.

2.2 Анализ налоговой нагрузки и способов снижение задолженности по налогам и сборам в РФ

Уровень налоговой нагрузки на экономику страны является важнейшим индикатором состояния ее экономики, перспектив ее развития, маркером проводимой государством налоговой политики. Эффективное использование данного инструмента налоговой политики позволяет повысить темпы экономического роста, создать благоприятный налоговый и инвестиционный климат в стране.

В таблице 3 представлена сравнительному анализу налоговая нагрузка стран БРИКС и Евразийского союза за 2008-2014 гг. [3].

Итак, можно отметить, что налоговая нагрузка в России в среднем выше, чем в ЕАЭС (за исключением Беларуси) и странах БРИКС (за исключением Бразилии). В то же время необходимо обратить внимание на отличия реализуемых в странах моделей рыночной экономики. В частности, в Российской Федерации реализуется социально-ориентированная рыночная модель, предполагающая более высокий уровень социальной защиты, что, в свою очередь, предъявляет повышенные требования к уровню налоговой нагрузки на экономику.

Таблица 3 – Налоговая нагрузка на экономику в странах БРИКС и Евразийского экономического союза (% налоговых доходов к ВВП)

|

Страна |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Россия |

39,17 |

35,04 |

34,62 |

37,26 |

37,67 |

36,62 |

36,64 |

|

Евразийский экономический союз |

|||||||

|

Беларусь |

50,68 |

45,78 |

41,59 |

38,76 |

40,53 |

41,95 |

41,84 |

|

Казахстан |

28,30 |

22,14 |

23,94 |

27,70 |

26,92 |

25,26 |

25,63 |

|

Киргизия |

29,91 |

32,32 |

30,54 |

31,84 |

33,82 |

33,94 |

30,51 |

|

Армения |

20,48 |

20,87 |

21,22 |

22,09 |

22,31 |

23,67 |

23,55 |

|

Средняя по ЕАЭС (кроме России) |

32,34 |

30,28 |

29,32 |

30,10 |

30,90 |

31,21 |

30,39 |

|

Бразилия |

36,73 |

34,82 |

37,10 |

36,95 |

38,12 |

37,87 |

38,19 |

|

Индия |

19,71 |

18,52 |

18,82 |

18,71 |

19,48 |

19,76 |

19,47 |

|

Китай |

22,65 |

23,83 |

25,08 |

27,68 |

28,63 |

28,18 |

27,36 |

|

Южная Африка |

29,62 |

28,410 |

27,46 |

27,87 |

28,30 |

28,77 |

28,80 |

|

Средняя по БРИКС (кроме России) |

27,18 |

26,32 |

27,12 |

27,80 |

28,56 |

28,65 |

28,45 |

Суммы задолженности по налогам и сборам отражены в таблице 4.

Таблица 4 -Задолженность перед бюджетом по налогам и сборам (в млрд.руб.)

|

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

|

|

Всего задолженность перед бюджетом по |

698,9 |

704,5 |

675,3 |

728,2 |

770,3 |

795,3 |

|

Недоимка |

323,4 |

315,5 |

289,2 |

346,3 |

384,9 |

441,3 |

|

Урегулированная задолженность |

366,6 |

377,6 |

364,4 |

376,5 |

380,4 |

349,9 |

|

Задолженность невозможная к взысканию налоговыми |

10,8 |

14, 5 |

23,1 |

9,3 |

8,1 |

6,01 |

Задолженность за период с 2010 по 2015 года выросла на 10,2%,в том числе недоимка организаций на 19%, урегулированная задолженность на 4%, а задолженность невозможная к взысканию налоговыми органами сократилась на 25%.

По данным ФНС общая сумма задолженности на январь-июль 2015 года составляет 795,3млрд. руб. из которой доля НДС на товары,

реализуемые на территории РФ составляет 45%, налога на прибыль- 23%, акцизы по подакцизным товарам (продукции), производимым на территории РФ -6%.

Основываясь на риск-ориентированном подходе, ФНС России удалось кардинально повысить эффективность контроля и снизить количество проверок.

За пять лет количество выездных проверок снизилось в 2,2 раза (с 67 до 31 тысячи). За 2016 год их число сократилось ещё на 5 тысяч (на 14,5%). При этом эффективность проверок выросла в несколько раз. Одновременно с этим работа автоматизированной системы контроля за НДС позволила в 12 раз снизить количество заявлений о возмещении налога высокорисковыми организациями. Только в 2016 году 148 тысяч налогоплательщиков самостоятельно представили уточненные налоговые декларации.

ФНС России уделяет большое внимание поддержке и развитию малого и среднего бизнеса. Малый бизнес проверяют только в случае высокого риска. Это подтверждается цифрами. Если в 2011 году проверяли троих представителей малого бизнеса из 1000, то сегодня – всего одного из 1500.

Одновременно с 2011 года эффективность таких проверок в среднем выросла в три раза. О снижении нагрузки говорят результаты досудебного урегулирования налоговых споров: за пять лет их число сократилось почти в три раза. При этом в пользу бюджета сегодня рассматривается 80% оспариваемых сумм, тогда как в 2010 году – было всего 44%.

В целом можно сделать вывод, что в 2016 году:

- было проведено более 26 тыс. выездных налоговых проверок организаций и физлиц, по результатам которых было доначислено 352 млрд руб. налогов, штрафов и пеней;

- только в 247 из них не было выявлено правонарушений;

- по результатам 24,9 тыс. выездных проверок организаций, ИП и других лиц, занимающихся частной практикой, были вынесены решения о доначислении налогов, штрафов и пени в общей сумме 349,1 млрд руб.;

- в адрес организаций было вынесено 22,6 тыс. решений о нарушениях налогового законодательства с общей суммой требований 341,3 млрд руб.;

- количество проверок ИП и других лиц, занимающихся частной практикой, составило 2,3 тыс. Общая сумма доначислений по ним – 7,8 млрд руб.;

- в адрес физлиц в 2016 году было проведено 1,2 тыс. выездных налоговых проверок (за исключением ИП и лиц, занимающихся частной практикой). Сумма требований по ним превысила 3,3 млрд руб.;

- было проведено почти 40 млн камеральных налоговых проверок, в ходе которых было выявлено 2,2 млн нарушений. По их результатам было доначислено 102,3 млрд руб. платежей, включая налоговые санкции и пени;

- пени за несвоевременную уплату налогов, взносов, сборов и штрафных санкций, которые банки списали со счетов клиентов в принудительном порядке по требованиям налогового законодательства, составили 86,3 млрд руб. (ст. 46, 60, 76, 86 Налогового кодекса).

В соответствии с постановлением Правительства РФ от 30 сентября 2004 г. № 506, Федеральная налоговая служба России (далее – ФНС РФ) осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Одним из наиболее значимых и результативных направлений является совместная работа ФНС РФ с органами внутренних дел.

Под взаимодействием налоговых органов и Министерства внутренних дел (далее – МВД РФ) следует понимать основанное на законе и нормативно-правовых актах эффективное сочетание их полномочий, методов работы и средств, присущих каждому из этих органов, в целях предупреждения, обнаружения и пресечения нарушений и преступлений законодательства, регулирующего финансовую, предпринимательскую и торговую деятельность.

Соглашением от 13 октября 2010 г. № 1/8656, ММВ-27-4/11 установлены основные формы взаимодействия ФНС РФ и МВД РФ (рис.1). В частности, к таковым относятся:

- планирование и проведение (совместно или самостоятельно по запросу одной из сторон) мероприятий, способствующих обеспечению полноты поступления налогов и сборов в бюджетную систему и предотвращение нарушений действующего законодательства РФ;

- взаимный обмен необходимыми для осуществления деятельности органов исполнительной власти сведениями, в т.ч. в электронном виде с помощью информационно-аналитических систем, представляющими интерес для обоих ведомств и непосредственно связанными с выполнением задач и функций, возложенных на них законодательством РФ;

- проведение совместных экспертиз и консультаций по вопросам разработки новых и совершенствовании имеющихся нормативно-правовых актов.

Наиболее важной и эффективной формой сотрудничества Федеральной налоговой службы и МВД РФ являются совместные выездные налоговые проверки. Органы внутренних дел могут принимать участие в проводимых налоговыми органами выездных налоговых проверках непосредственно по запросу налоговых органов. Порядок организации таких налоговых проверок определен совместным приказом ФНС РФ и МВД России от 30 июня 2009 г. № ММ-7-2-347, 495. Функцию общей координации осуществляемых в процессе проведения выездных налоговых проверок мероприятий выполняет руководитель проверяющей группы, который является должностным лицом ФНС РФ.

Проводится совместная выездная налоговая проверка на основании соответствующего решения руководителя (заместителя руководителя) налогового органа. В случае наличия у налогового органа постановления следователя, при проведении выездной налоговой проверки учитываются предложения по характеру, сроку и объему проверки, содержащиеся в постановлении, с учетом ограничений, установленных НК РФ.

Перечень оперативно-розыскных мероприятий, которые могут быть проведены правоохранительными органами в рамках осуществления налогового контроля, гораздо шире полномочий непосредственно ФНС РФ (чем и обусловлена необходимость сотрудничества вышеуказанных органов исполнительной власти). Тем не менее, детальная регламентация проведения вспомогательных форм налогового контроля при осуществлении взаимодействия налоговых органов и органов внутренних дел отсутствует.

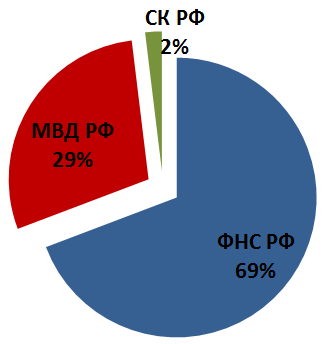

Согласно официальным статистическим данным, за 2015 год правоохранительными органами было выявлено почти каждое третье налоговое преступление (рис. 2), что свидетельствует о достаточно высокой эффективности деятельности МВД РФ в сфере предотвращения экономических преступлений. При этом 69% было раскрыто сотрудниками ФНС РФ и 2% - Следственным комитетом (СК РФ).

Рисунок 2 – Статистика выявления налоговых преступлений органами исполнительной власти РФ (2015 г.)

Анализ действующего российского законодательства, регламентирующего компетенции ФНС РФ и правоохранительных органов в сфере борьбы с налоговыми правонарушениями и преступлениями, позволяет сделать вывод о том, что в нормативно-правовых актах нет согласованности правовых норм, слабо проработаны вопросы о должностных лицах комплексных групп и их ответственности.

Следует отметить, что сотрудничество ФНС РФ с правоохранительными органами осуществляется на протяжении всего нескольких лет, в связи с чем существует ряд перспективных направлений совершенствования механизма взаимодействия. Рассмотрим наиболее действенные из них.

1. Повышение эффективности борьбы с налоговыми правонарушениями и преступлениями посредством всемерного улучшения организаторской работы, составной частью которой является организация взаимодействия между отделом экономической безопасности и противодействия коррупции (ОЭБиПК УМВД) и подразделениями Федеральной налоговой службы.

2. Осуществление обмена опытом в целях повышения квалификации кадров, занимающихся деятельностью по выявлению нарушений в сфере налогов и сборов (с участием ФНС РФ, МВД РФ и ФТС РФ). Достижение цели возможно посредством проведения совместных семинаров (конференций) и стажировок, создания адаптивной образовательной среды и многоуровневой системы подготовки, осуществления совместных исследований проблем, связанных с выявлением, предупреждением и пресечением налоговых правонарушений и преступлений.

3. Создание единой информационно-аналитической базы данных Федеральной налоговой службы и других государственных органов исполнительной власти РФ с целью оптимизации процесса отслеживания оплаты налогов.

Так, например, информационная интеграция ФНС РФ и Главного управления по вопросам миграции Министерства внутренних дел РФ (ГУВМ МВД РФ), начавшаяся с 2016 года, позволит контролировать уплату иностранными гражданами законно установленных налогов и сборов на территории России. Одним из этапов объединения баз данных стало обязательное требование получения идентификационного номера налогоплательщика (ИНН) иностранными гражданами. Именно по этому индивидуальному номеру иностранец сможет оплатить налоги в РФ (в том числе ежемесячный авансовый платеж НДФЛ за патент) и именно по ИНН иностранца формируется вся история его налоговых платежей в РФ (система фиксирует прошедшие оплаты автоматически, а данные получают и налоговая и ГУВМ).

Таким образом, объединение баз позволит Управлению по вопросам миграции еще на границе сделать проверку своевременности оплаты НДФЛ по патенту за период, когда иностранный гражданин пребывал и трудился на территории России. В случае выявления нарушения сроков и условий пребывания иностранных граждан в России, в частности нарушения процесса постановки на миграционный учет, получения трудового (миграционного) патента и его ежемесячной оплаты, иностранный гражданин может получить запрет на въезд в РФ.

Принимая во внимание качественный и количественный рост преступлений в сфере налогообложения, все больше функций по борьбе с правонарушениями, в т.ч. по их предотвращению, возлагается на долю органов и подразделений МВД РФ. Применение качественно новых приемов аналитической работы и принятие решений с использованием информационных (телекоммуникационных) технологий призвано способствовать эффективной координации деятельности правоохранительных и налоговых органов, выделять приоритеты в организации контрольных мероприятий. Совместная работа ФНС РФ и МВД РФ представляется одним из наиболее действенных инструментов нейтрализации негативных явлений для экономики РФ. Совершенствование механизмов и форм взаимодействия органов исполнительной власти позволит более качественно выполнять работу по обеспечению соблюдения законодательства и экономической безопасности РФ.

Таким образом, из всего вышесказанного можно сделать ряд выводов:

1. Количество налоговых проверок сокращается;

2. На налоговую проверку выходят инспекторы только в случаях, когда у налоговой службы есть основания считать, что у конкретного налогоплательщика имеются соответствующие нарушения законодательства о налогах и сборах;

3. Несмотря на финансовые трудности бизнесменов и «скромные макроэкономические показатели» налоговая служба увеличивает показатели собираемости налогов.

4. Дополнительные начисления по результатам проверок растут и составляют (по данным Гарант.ру):

1) по выездным проверкам:

- для организаций среднее доначисление составило более 15 млн. руб.;

- для индивидуальных предпринимателей– более 3 млн. руб.;

- для физических лиц– более 2,7 млн. руб.

2) по камеральным проверкам – более 2,5 млн. руб.

В целом налоговая служба становиться более профессиональной, с ней труднее спорить, авторитет ФНС растет и этот орган получает все новые и новые полномочия.

2.3 Совершенствование налоговой политики России

Рассмотрим по порядку ключевые предполагаемые изменения в налоговой политике на 2017 - 2019 годы.

1. Ограничение переноса убытков, полученных в прошлых периодах

Для обеспечения сбалансированности бюджетов субъектов Российской Федерации (далее - «РФ») Минфин предлагает ограничить перенос убытков, полученных в прошлых налоговых периодах, в размере не более 30% налоговой базы текущего отчетного (налогового) периода, рассчитанной без учета переноса убытков прошлых лет. Введение данной меры негативно отразится на налогоплательщиках, поскольку это означает более медленное признание убытков, по сравнению с нынешними нормами. В качестве компенсации негативного эффекта предлагается отменить существующее ограничение по сроку признания убытков в виде 10 лет.

Данные изменения уже легли в основу законопроекта, направленного на рассмотрение в Государственную Думу. В случае реализации данной меры возникает вопрос о сроках хранения документов, подтверждающих убытки. Согласно сложившейся практике и требованиям Налогового кодекса РФ (далее -«НК РФ»), налогоплательщики обязаны обеспечить документальное подтверждение накопленных убытков в отношении всего срока действия права на их использование и быть готовыми предоставить документы по запросу налоговых органов вне зависимости от факта закрытия налогового периода камеральной/выездной налоговой проверкой.

- Изменение соотношения ставок налога на прибыль между федеральным бюджетом и бюджетом субъекта федерации

В рамках данной меры предлагается изменить существующее соотношение ставок налога на прибыль организаций между федеральным бюджетом и бюджетом субъекта федерации, изменив пропорцию с нынешних 2 процентов, поступающих в федеральный бюджет и 18 %, поступающих в региональный бюджет на 3 % и 17 %, соответственно. Согласно комментариям Минфина, данная мера направлена на поддержку наименее обеспеченных регионов.

Вместе с тем, данная мера приведет к изменению минимального размера ставки налога на прибыль, который могут установить регионы для зачисления в региональный бюджет, - с текущих 13,5 % до 12,5 %.

- Ограничение признания убытков внутри КГН

Согласно Проекту, предполагается ограничить сумму уменьшения консолидированной налоговой базы КГН за счет убытков убыточных участников КГН в размере не более 30% от суммы прибыли прибыльных участников КГН. Введение данного ограничения производится с целью поддержки и пополнения региональных бюджетов.

Однако с точки зрения бизнеса данные нововведения означают, что фактически уплачивать налог на прибыль придется даже тем КГН, консолидированная отчетность которых по текущим правилам формируется с убытком (за исключением случаев когда в рамках КГН прибыль не формируется ни у одного участника). Кроме того, не проработан порядок очередности выбора участников, чьи убытки должны быть признаны, а также определения суммы непризнанного убытка в отношении каждого участника, что увеличит административную нагрузку на бизнес. Таким образом, по нашему мнению, введение предлагаемых мер существенно понижает финансовую привлекательность КГН как инструмента для снижения налога на прибыль для действующих участников КГН, а также для потенциального применения КГН в случае снятия моратория на формирование новых КГН в 2018 году.

- Налоговые льготы при создании объектов внешней инфраструктуры

В рамках поддержки развития Дальневосточного региона предлагается предоставить инвесторам, создающим на территории региона объекты внешней инфраструктуры, региональные налоговые льготы в виде налогового вычета из сумм исчисленных налогов в размере, не превышающем суммы инвестиций на создание таких объектов. Предельный период применения льготы будет действовать после ввода объектов внешней инфраструктуры в эксплуатацию до того момента, когда размер налогов, не уплаченных в связи с применением данных льгот, составит величину, равную объему осуществленных инвестиций в указанные объекты.

- НДС на ввозимые в РФ товары, приобретенные через зарубежные интернет-магазины

С учетом опыта, который будет получен в 2017 году в рамках взимания НДС с электронных услуг (согласно новым правилам4, вступающим в силу с 1 января 2017 года), планируется внести изменения в законодательство с целью взимания, начиная с 2018-2019 годов НДС с ввозимых в Россию товаров, реализуемых зарубежными поставщиками российским физическим лицам через интернет-магазины.

Данная мера направлена на поддержку российских поставщиков, которые в настоящий момент находятся в невыгодном положении по сравнению с иностранными поставщиками, осуществляющими поставки физическим лицам напрямую и не являющимися плательщиками НДС по действующему законодательству. Однако реализация данной меры потребует проработки механизма взимания НДС с таких поставщиков, в частности, выработки подхода к определению стоимости товара для корректного определения размера НДС к уплате.

6. Международное налогообложение

В целях обеспечения реализации международного плана по противодействию размыванию налоговой базы и выводу прибыли из-под налогообложения (BEPS) планируется присоединение России к Многостороннему соглашению для внесения изменений в соглашения об избежании двойного налогообложения (далее - «СоИДН»), разработанному Организацией Экономического Сотрудничества и Развития. Подписание данного соглашения позволит государствам вносить массовые изменения в заключенные СоИДН, что существенно упростит внесение изменений ввиду сокращения сроков согласования. Кроме того, с 2018 года планируется начать автоматический обмен налоговой информацией и документацией по международным группам компаний.

Реализация подобных мер может привести к сокращению возможностей по применению льгот (в частности, в рамках реализации Инициативы плана BEPS № 6 по ограничению злоупотребления льготами) путем массового включения в существующие СоИДН соответствующих ограничительных положений. Мы рекомендуем уделять детальное внимание появляющимся изменениям с целью оценки их влияния на бизнес и своевременной разработки мер для предотвращения негативных последствий.

- Пени

В Проекте также нашли отражение планы по введению прогрессивной шкалы ставок пеней, суть которой состоит в увеличении ставки в два раза до 1/150 ключевой ставки ЦБ РФ в случае просрочки уплаты налогов более чем на 30 дней. Данное повышение направлено на устранение ситуаций, когда компаниям выгоднее «получить кредит» у государства и не выплачивать вовремя налоги, чем брать кредиты у банков.

- Пересмотр подхода к предоставлению налоговых льгот

В рамках данного направления планируется поэтапная отмена действующих налоговых льгот по региональным и местным налогам, установленных на федеральном уровне. Полномочия по данным льготам будут переданы на региональный и местный уровень. Все льготы также будут поделены на три категории в зависимости от срока их обязательного применения субъектами на своей территории: в течение пяти лет, трех лет и одного года.

Это означает, что региональные/местные органы власти получат право на продление или отмену льготных условий по истечении срока обязательного применения налоговых льгот, что может повлечь за собой массовый пересмотр льготных положений на региональном/местном уровне, и, возможно, повышение налоговой нагрузки на предприятия, активно их применяющих.

- Прочие изменения

Помимо изменений, рассмотренных выше, в Проекте также перечислены следующие нововведения в отношении налоговой политики на ближайшие 3 года:

Введение налога на добавленный доход для пилотных объектов, включающих как новые, так и зрелые месторождения;

Увеличение в два раза ставок акциза в отношении вин (за исключением отдельных напитков);

Включение в перечень подакцизных товаров электронных сигарет;

Увеличение на 10% ставок акциза на все виды табачной продукции;

Введение коэффициента 1,3 к специфическим ставкам акциза в отношении сигарет и папирос, реализуемых налогоплательщиками на территории РФ в период с 1 октября по 31 декабря каждого календарного года, объем которых превышает в любом из указанных месяцев среднемесячный объем реализации данных подакцизных товаров в предыдущем календарном году;

Увеличение ставок акциза на автомобильный бензин класса 5, дизельное топливо, средние дистилляты с одновременным сохранением ставки акцизов на автомобильный бензин, не соответствующий классу 5, и прямогонный бензин;

Увеличение налоговой нагрузки на нефтегазовую отрасль в период 2017-2019 годов посредством уточнения порядка расчета ставки НДПИ в отношении нефти в части дополнения формулы ее расчета новым слагаемым (определенным на 2017 год в размере 306 руб., на 2018 год —357 руб., на 2019 год —428 руб.);

Возможное завершение налогового маневра в нефтяной отрасли в период 2018-2020 годов, включающее отмену экспортных пошлин на нефть и нефтепродукты, увеличение НДПИ на нефть и корректировку системы акцизов на нефтепродукты (через механизм «отрицательных» акцизов на нефть);

Изменение механизма налогообложения добычи многокомпонентных комплексных руд с установлением специфической ставки НДПИ в размере 730 руб. за тонну (при добыче многокомпонентных руд на территории Красноярского края);

Подводя итог вышесказанному, необходимо отметить, что в целом в ближайшие три года не планируется существенное повышение налоговой нагрузки на бизнес. Однако ряд планируемых нововведений в случае реализации может привести к росту административной нагрузки, а также в некоторых случаях и налоговой нагрузки. Кроме того, необходимо тщательно отслеживать последние изменения, порядка предоставления налоговых льгот, поскольку они могут потребовать от налогоплательщиков проведения детального анализа новых положений для своевременного принятия необходимых управленческих решений и достижения оптимальной налоговой позиции.

ЗАКЛЮЧЕНИЕ

Выполнение основных функций и направлений государства требует финансовых средств, главным источником получения которых являются налоги.

Налоги представляют собой обязательные платежи, уплачиваемые организациями и физическими лицами в пользу государства.

Разные виды налогов включаются в налоговую систему, которая является важным инструментом по взиманию и распределению национального дохода.

Основная функция налоговой системы является фискальная, нацеленная на пополнение государственного бюджета.

Налоги в России взимаются согласно трем уровням налогообложения: федерального, регионального, и местного, входящих в консолидированный государственный бюджет.

Контроль и надзор за выполнением налогового законодательства возлагается на федеральную налоговую службу, которая находиться в непосредственном подчинении Министерства финансов РФ.

Налоговая система является одним из главных элементов рыночной экономики. Это является основным инструментом государственного влияния на развитие экономики, уделяя первоочередное внимание экономическому и социальному развитию. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, в соответствии с международным опытом.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. Без сомнения, играет отрицательную роль, особенно в период перехода российской экономики к рыночной экономике, и отпугивает инвесторов как отечественных, так и зарубежных. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Опыт показал несоответствие с акцентом на чисто фискальную функцию налоговой системы: грабят налогоплательщика, налоги душат его, сужая тем самым налоговую базу и уменьшая налоговую массу.

Анализ изменений в налоговой реформе в основном показывает, что выдвинутые предложения, касающиеся наилучших отдельных элементов налоговой системы (в частности, размер ставок, предлагаемых льгот и привилегий, объектов налогообложения прибыль или заменить некоторые налоги на другой). Тем не менее, в сегодняшнем времени требуется принципиально иной налоговой системы, соответствующей текущей стадии перехода к рыночной экономике период. Это не случайно, потому что вы можете развернуть оптимальную налоговую систему только серьезные теоретические основы.

Основными направлениями налоговой политики Российской Федерации в течение очередного трехлетнего периода предусмотрено установление Правительством Российской Федерации моратория на увеличение налоговой нагрузки, что должно обеспечить стабильность налоговой системы и повысить ее привлекательность для инвесторов. Это приведет к увеличению налоговой нагрузки предприятий нефтегазового комплекса и росту доходов федерального бюджета от вывозных таможенных пошлин на нефть сырую и товары, выработанные из нефти, на сумму порядка 197 млрд. руб., а также росту поступления НДПИ на газ и газовый конденсат от налогоплательщиков, являющихся собственниками Единой системы газоснабжения, на сумму порядка 100 млрд. руб.

Исходя из выше сказанного следует, что основным источником доходов консолидированных бюджетов субъектов Российской Федерации остаются налоговые доходы. Налоговые доходы формируются в основном за счет поступлений налога на прибыль организаций и налога на доходы физических лиц, удельный вес которых в доходах консолидированных бюджетов субъектов Российской Федерации составляет более 50 %.

В России фискальная политика была превращена во вспомогательное средство реализации денежно-кредитной политики по оздоровлению денежного хозяйства. Однако, самой важной задачей для нашей страны сегодня является формирование продуманной бюджетно-налоговой политики, которая будет отвечать интересам национальной экономики, направленной на развитие национального производства, отвечающей интересам государства и населения, позволяющей занять достойное место в мире.

Реформирование налоговой системы Российской Федерации осуществляется путем:

выравнивание условий прямого налогообложения доходов (прибыли) юридических лиц и доходов, на которые начисляется налог с доходов физических лиц, с целью постепенного приближения ставки налога на прибыль предприятий к ставке налога с доходов физических лиц;

устранение двойного налогообложения доходов;

создание равных условий хозяйствования для субъектов разных форм собственности, организационно-правовых форм и видов экономической деятельности;

обеспечение административной простоты, экономичности и стабильности системы налогообложения;

гармоничное сочетания интересов государства и налогоплательщиков.

Создание модели налоговой системы, соответствующей этим условиям, позволит обеспечить сбалансированность бюджета в условиях проведения налоговой реформы со снижением налоговой нагрузки без потерь бюджетных поступлений.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Александров, И.М. Налоги и налогообложение: учебник / И.М. Александров. - М.: Торговая корпорация «Дашков и Ко», 2009. - 318 с.

- Алиев, Б.Х. Налоги и налоговая система Российской Федерации: учебное пособие / Б.Х. Алиев, Х.М. Мусаева. - Москва: ЮНИТИ, 2014. - 439 с.

- Данченко, М.А. Налогообложение: учебное пособие / М.А. Данченко. - Томск: ТГУ, 2015. - 148 с.

- Пансков, В.Г. Налоги и налогообложение в Российской Федерации: учебник / В.Г. Пансков. - М.: МЦФЭР, 2012. - 269 с.

- Романовский, М.В. Налоги и налогообложение.6-е изд., доп. / М.В. Романовский, О. Врублевская. - СПБ, 2010. - 496 с.

- Селезнева, Н.Н. Налоги: учебник / Н.Н. Селезнева, Д.Г. Черник, И.А. Майбуров. - М.: ЮНИТИ-ДАНА, 2013. - 342 с.

- Тарасова, В.Ф. Налоги и налогообложение: учебное пособие / В.Ф. Тарасова, Т.В. Савченко, Л.Н. Семыкина. - М.: КНОРУС, 2013. - 205 с.

- Черник, Д.Г. Налоги и налогообложение. М.: Издательство ЮНИТИ, 2010. - 158 с.

- Щепотьев, А.В., Налоги и налогообложение: учеб. пособие / А.В. Щепотьев, С.А. Яшин. - Тула: НОО ТИЭИ, 2015. - 161 с.

- Аникин, А.Г. Адам Смит, русская мысль и наши проблемы / А.Г. Аникин // Мировая экономика и международные отношения. - 1990. № 7. - с.23-25.

- Арсеньева, В.А. Налоговая политика в системе государственного регулирования экономики: анализ подходов, оценок и методов экономического управления / В.А. Арсеньева, Е.А. Янпольская // Наука и образование. - 2014. - № 5. - с.69-74.

- Васюнина М.Л. Совершенствование управления доходами бюджетов Российской Федерации / М.Л. Васюнина // Финансы и кредит. - 2015. - №9. - с.37-43.

- Гираев, В.А. Структура и динамика налоговых поступлений и их территориальные диспропорции / В.К. Гираев // Налоги и налогообложение. - 2014. - №3. - с.251-266.

- Евдокимова, Ю.В. Анализ динамики и структуры доходов федерального бюджета РФ / Ю.В. Евдокимова // Теория и практика современной науки. - 2015. - №6. - с.53-58.

- Пансков, В.Г. О налоговом стимулировании инвестиционной деятельности / В.Г. Пансков // Финансы. - 2009. - №2. - с.38-45.

- Савина, О.Н. Формирование доходов бюджетов бюджетной системы Российской Федерации в условиях моратория на повышение налоговой нагрузки: региональный аспект / О.Н. Савина // Региональная экономика. - 2016. - №3. - с.4-15

- Турбина, Н.М. Российская налоговая система: состояние, проблемы и тенденции развития / Н.М. Турбина, Ю.Ю. Косенкова // Социально-экономические явления и процессы. - 2014. - №4. - с.106-111

- Бюджетное послание Президента Российской Федерации «Основные направления бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов» от 11.07.2014 [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_165592/

- Внешняя торговля Российской Федерации. Режим доступа: http://www.cbr.ru/statistics/credit_statistics/print. aspx? file=trade. htm

- Данные по формам статистической налоговой отчетности [Электронный ресурс]. Режим доступа: https: // www.nalog.ru/rn78/related_activities/statistics_and_analytics/forms/

- Конституция Российской Федерации. Официальное издание. М.: Юрид. лит., 2014. - 64 с.

- Налоговые платежи организаций [Электронный ресурс]. Режим доступа: http://www.klerk.ru/inspection/427495/

- Налоговый кодекс Российской Федерации: с изменениями на 23.05.2016. - М.: Проспект, 2016. - 1040 с.

- Проект министерства финансов «Основные направления налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов» [Электронный ресурс]. Режим доступа: http://minfin.ru/ru/document/? id_4=62450

- Распоряжение Правительства Российской Федерации «Об утверждении Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года» от 30.12.2013 г. № 2593-р [Электронный ресурс]. Режим доступа: http://government.ru/docs/9503/

- Федеральный закон от 06.10.2003г. N 131-ФЗ (ред. от 15.02.2016)»Об общих принципах организации местного самоуправления в Российской Федерации» [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_44571/

- Федеральная служба государственной статистики [Электронный ресурс]. Режим доступа: http://www.gks.ru/bgd/free/B09_03/IssWWW.exe/Stg/d05/63. htm

- Сайт Федеральной налоговой службы РФ [Электронный ресурс] URL: https://www.nalog.ru (дата обращения: 13.03.2017).

- Сайт Министерства финансов РФ [Электронный ресурс] URL: http://info.minfin.ru/kons_doh.php (дата обращения: 13.03.2017).

- Сайт Министерства внутренних дел РФ [Электронный ресурс] URL: https://мвд.рф/ (дата обращения: 13.03.2017).

- Об утверждении Положения о Федеральной налоговой службе: постановление Правительства РФ от 30.09.2004 N 506 (ред. от 13.04.2016) // "Российская газета", N 219, 06.10.2004.

- Об утверждении порядка взаимодействия органов внутренних дел и налоговых органов по предупреждению, выявлению и пресечению налоговых правонарушений и преступлений: приказ МВД России N 495, ФНС России N ММ-7-2-347 от 30.06.2009 (ред. от 12.11.2013) // "Российская газета", N 173, 16.09.2009.

- Соглашение о взаимодействии между Министерством внутренних дел Российской Федерации и Федеральной налоговой службой" (утв. МВД РФ N 1/8656, ФНС РФ N ММВ-27-4/11 13.10.2010

- Инвестиции промышленного предприятия и оценка их эффективности в современных условиях (на примере ООО «НВП групп»)

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности (Субъекты оперативно- розыскной деятельности)

- Понятие и виды ценных бумаг (Производные виды ценных бумаг)

- Понятие и виды сделок (Генезис развития сделок)

- Понятие и виды ценных бумаг (общая характеристика рынка ценных бумаг)

- Виды договоров (классификация договоров)

- Ценовые войны в теории и на практике

- Анализ состава имущества предприятия с точки зрения эффективности его использования

- Аналитические регистры по налогу на прибыль (Содержание налогового учета, его функции и задачи)

- Практика создания и функционирования картелей (Внешняя и внутренняя экономика картеля)

- ПОНЯТИЕ И ВИДЫ НАСЛЕДОВАНИЯ

- Нормы уравнительности и состязательности в управлении оплатой труда. На примере конкретной организации