Понятие и виды ценных бумаг ( Ценные бумаги как экономическая категория)

Содержание:

ВВЕДЕНИЕ

Рынок ценных бумаг является неотъемлемой частью финансового рынка, цель которой состоит в аккумулировании финансовых ресурсов и обеспечении возможности их перераспределения путем совершения различными участниками рынка разнообразных операций с ценными бумагами, т. е. в осуществлении посредничества в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг.

Актуальность выбранной темы заключается в том, что в рыночных отношениях ценные бумаги активно вовлечены в экономические процессы и выполняют ряд важных функций. На уровне макроэкономики рынок ценных бумаг создает условия для перелива капиталов, структурных преобразований экономики. Микроэкономический аспект ценных бумаг заключается в том, что они являются средством получения дохода, выполняют функцию удовлетворения имущественных интересов граждан и юридических лиц. Для хозяйствующих субъектов, возможности развития которых путем самофинансирования ограничены, эмиссия ценных бумаг является наряду с кредитованием одним из основных способов привлечения инвестиций.

Ценные бумаги и фондовые рынки, исполняющие роль дополнительного или альтернативного источников финансирования экономики на макро- и микроуровне (деятельности предприятий всех видов, различных сфер экономики, государства и международного сотрудничества), постоянно трансформируются. За последнее десятилетие на рынках ценных бумаг большинства стран мира произошли эволюционные изменения, вызванные экономическим развитием и глобализацией экономик.

Исходя из цели формулируем задачи данной работы:

- определить сущность ценных бумаг, их основные виды и характеристики;

- определить сущность и структуру рынка ценных бумаг;

- рассмотреть функции и задачи рынка ценных бумаг;

- выделить участников или субъекты фондового рынка;

- рассмотреть государственное регулирование рынка ценных бумаг;

- проанализировать современное состояние рынка ценных бумаг в РФ;

- выявить проблемы и основные тенденции развития рынка ценных бумаг.

В первой части курсовой работы рассматривается понятие и классификация ценных бумаг.

Во второй главе дается общая характеристика рынка ценных бумаг (сущность рынка ценных бумаг, структура, функции и задачи рынка, субъекты и т.д.).

В третьей части данной работы исследовано государственное регулирование рынка ценных бумаг в РФ. Особое внимание в курсовой работе уделяется проблемам и специфике российского фондового рынка в целом.

1. Ценные бумаги как экономическая категория

1.1. Экономическая сущность ценных бумаг

В первой части Гражданского кодекса РФ (статья 142) дается юридическое определение ценной бумаги как документа установленной формы и реквизитов, удостоверяющего имущественные права, осуществление или передача которых возможны только при его предъявлении. [1, с. 123] Это определение, как ни странно, приводит большинство экономистов, хотя оно не отражает именно экономического смысла ценной бумаги, это определение носит чисто юридический характер.

С экономической точки зрения можно дать определение ценной бумаги как формы существования капитала, которая облегчает его перераспределение и может обращаться на рынке как товар и приносить доход. [6, с. 102]

Согласно классическому своему определению, данному в большинстве экономических словарей, ценная бумага должна удовлетворять следующим основным требованиям: [9, с. 74]

- Ценная бумага должна свободно обращаться на рынке, то есть покупаться и продаваться;

- Она должна соответствовать определённым стандартам, делающим её ликвидным (способным обращаться) товаром;

- Она должна быть доступной для гражданского оборота;

- Её оборот должен быть регулируемым, а сама она — признана государством;

- Как часть определённого сегмента рынка, ценная бумага должна, в определённой степени, являться его отражением, быть рыночной;

- Она должна иметь документальную форму (при этом не важно, на бумаге она выпущена или же — в электронном виде);

- Информационная открытость для потенциальных инвесторов — это ещё одна важная её черта;

- Риск — это ещё одно свойство неразрывно связанное с ценными бумагами. Он отражает степень вероятности того, что расходы, связанные с приобретением и владением ценной бумаги, в итоге превысят доходы получаемые от неё;

- Доходность — это то, ради чего, в большей степени, и приобретается инвестором та или иная ценная бумага. Она напрямую связана с риском. Чем больше риск, тем выше потенциальная доходность.

В зависимости от типа ценной бумаги, она может давать своему владельцу следующие права: [12, с. 31]

- Право на требование определённой суммы денег и процентов по ней (долговые ценные бумаги, паи инвестиционных фондов);

- Право на долю в бизнесе (в том числе и на часть прибыли от него в виде дивидендов) и на участие в управлении им (долевые ценные бумаги — акции);

- Так называемое, вещное право. То есть право на определённые товары находящиеся во временном владении другого лица, например, перевозчика (разного рода товарораспорядительные документы, например, коносаменты).

Владея ценными бумагами можно также получать доход, не зависящий от изменения их курсовой стоимости. Это процентный доход, выплачиваемый по долговым финансовым инструментам (облигациям, депозитным сертификатам и т. п.) и дивидендный доход выплачиваемый по акциям. [13, с. 25]

1. Процентный доход

Вкладывая средства в долговые ценные бумаги, вы, тем самым, отдаёте свои деньги в долг их эмитентам. Покупая корпоративные облигации, вы выступаете в качестве кредитора для компании их выпустившей, а приобретая государственные облигации, вы даёте деньги в долг государству. Ну а в качестве компенсации за предоставленный кредит, эмитент облигации (будь то коммерческая компания или государство) выплачивает вам заранее оговоренный процент.

Аналогичная ситуация складывается и при покупке сберегательного сертификата (или, для юридических лиц, депозитного сертификата), в данном случае эмитентом является банк, по вкладу в который, выписывается соответствующий сертификат. Банк использует ваши деньги в своих операциях (в том числе для выдачи кредитов), а вам выплачивает установленный процент годовых. [2, с. 26]

2. Дивидендный доход

Покупая акции, вы не просто вкладываете деньги в развитие компании их эмитента, а становитесь, своего рода, совладельцем бизнеса. Вы можете принимать прямое участие в управлении компанией посредством реализации своего права голоса на регулярно проводимых собраниях акционеров. А кроме этого, вам принадлежит и определённая доля от прибыли полученной компанией за каждый отчётный период. Эта доля выплачивается акционерам в виде дивидендов. И количество голосов, и размер дивидендов зависят от той доли акций, которая находится в вашем распоряжении. Например, обладая двумя процентами акций компании, вы можете рассчитывать на 2% от той части прибыли, которая будет направлена на выплату дивидендов и на 2% голосов в общем собрании акционеров. [6, с. 104]

Здесь есть определённые нюансы. Выплата дивидендов происходит по решению общего собрания, а оно, в свою очередь, может решить направить всю полученную прибыль на дальнейшее развитие и расширение бизнеса компании. Дело в том, что решение собрания зависит, в первую очередь, от мажоритарных акционеров (в руках которых находятся крупные пакеты акций), а они в свою очередь, заинтересованы не столько в получении сиюминутной (относительно небольшой) прибыли в виде дивидендов, сколько в получении гораздо большего барыша в результате развития бизнеса компании-эмитента (в том числе, за счёт роста её рыночной капитализации). [11, с. 105]

То есть, купив акции в расчёте на получение регулярного дивидендного дохода, вы можете не дождаться оного вследствие того, что собрание акционеров будет направлять всю полученную прибыль не на выплату дивидендов, а на другие, более насущные (по мнению мажоритариев) цели. Впрочем, решение здесь есть и состоит оно в покупке привилегированных акций компании.

Привилегированная акция даёт своему владельцу право на регулярное получение дивидендов. В обмен на это право, у акционера отнимается возможность голосовать на общих собраниях. Впрочем, не такая уж это большая жертва для обыкновенного миноритарного акционера, в руках которого находится всего пара сотен (а то и меньше) акций компании. В любом случае, голос такого акционера будет всего лишь каплей в море общего количества голосов и от него, естественно, ничего не будет зависеть. [9, с. 55]

Здесь, правда, возможен ещё один сценарий развития событий, по которому может выйти так, что собрание акционеров решит выплачивать дивиденды по обыкновенным акциям в размере значительно превышающем ту сумму, которая, согласно уставу компании приходится на каждую привилегированную акцию. Но в наших российских реалиях это редкость и владение привилегированными акциями обычно является наиболее выгодным для рядового миноритарного акционера.

1.2. Виды ценных бумаг и их классификация

Рассмотрим виды ценных бумаг.

Акции это, пожалуй, наиболее известный и популярный вид ценных бумаг. Они представляют собой форму долевого участия в бизнесе выпустившей их компании. Это долевое участие предполагает как возможность влиять на судьбу компании посредством голосования на общих собраниях акционеров (чем большая доля акций находится во владении, тем больше эта возможность), так и получение своей доли прибыли в виде дивидендов. [6, с. 103]

Существуют различные типы акций, одни из них гарантируют выплату дивидендов в ущерб возможности голосования, другие, наоборот, обеспечивают право голоса, но не обещают стабильной выплаты дивидендов. Подробнее об этом вы можете узнать здесь: Различные типы акций.

Облигации это тоже довольно известный в широких кругах финансовый инструмент. В отличие от акций, облигации не предполагают долевого участия в делах выпустившей их компании. Они являют собой аналог простой долговой расписки и предназначены для того, чтобы компания-эмитент могла занять денег в долг. Покупая облигации инвесторы, таким образом, занимают деньги на нужды компании, а та, в свою очередь, обязуется выплачивать им за это оговоренный процент (купонный доход). [13, с. 87]

Депозитные и сберегательные сертификаты представляют собой бумаги подтверждающие права их владельцев на банковский вклад. По ним, как правило, начисляется несколько больший процент, чем по простым вкладам. Депозитные сертификаты выпускаются на юридических лиц, а сберегательные сертификаты — на физических. [9, с. 117]

Векселя относятся к долговым неэмиссионным ценным бумагам. Это означает, что они являют собой документ подтверждающий наличие долга одного лица по отношению к другому, но при этом выпускаются не в массовом порядке (сериями, как например акции или облигации), а в единичных экземплярах. Векселя могут быть простыми и переводными, именными и на предъявителя. Их можно передавать другому лицу посредством нанесения специальной передаточной надписи — индоссамента. [10, с. 54]

Чек представляет собой не что иное, как простое распоряжение владельца банковского счёта выдать по его предъявлении указанную в нём сумму денег. Того кто выписывает чек принято называть чекодателем, а того, кому этот чек выписывается — чекодержателем. Чекодержатель может обналичить выданный ему чек в любом отделении указанного в нём банка, но не позднее определённого срока (6 месяцев в США, 15 месяцев в Австралии и т.д.). [6, с. 104]

Коносамент это документ выдаваемый владельцу груза при его перевозке. Этот документ выписывает и выдаёт ему грузоперевозчик. При этом коносамент выполняет функции сразу нескольких документов. Он одновременно представляет собой и акт-приёма передачи, и товарораспорядительный документ, и товарно-транспортную накладную, и фактическое подтверждение договора заключённого с владельцем перевозимого груза. [12, с. 74]

Варранты представляют собой бумаги удостоверяющие право своего владельца приобрести оговоренное количество акций по заданной в них цене. Обычно эта цена несколько ниже рыночной. Срок действия варранта обычно ограничен, но они могут быть и бессрочными. [13, с. 88]

Кроме этого, варрантом именуют товарораспорядительный документ – свидетельство выдаваемое складом о том, что указанный в нём товар принят на хранение.

Фьючерсы это производный финансовый инструмент, то есть они имеют в своей основе какой-либо базовый актив (например те же акции, облигации или биржевые товары) по отношению к которому заключается определённый договор. [11, с. 106]

Например, покупка шестимесячного фьючерсного контракта на 100 баррелей нефти BRENT сроком означает, обязательство выкупить данный товар через полгода по заранее оговоренной в контракте цене. Но до реального выкупа товара дело, как правило, не доходит и в настоящее время большинство фьючерсных контрактов заканчиваются простыми взаиморасчётами между их сторонами.

Опционы также являются производными финансовыми инструментами и во многом схожи с фьючерсами. Однако в отличие от них, они предполагают не обязанность, а лишь право заключения указанной в них сделки. [12, с. 75]

То есть, другими словами, опционный контракт на покупку той же нефти BRENT из предыдущего примера, не обязателен к исполнению. Он может быть исполнен в том случае, когда указанная в нём цена окажется выгоднее рыночной. А если цена нефти прописанная в опционном контракте, к моменту его истечения будет выше рыночной, то исполнять этот контракт (в данном случае покупать нефть) будет вовсе не обязательно.

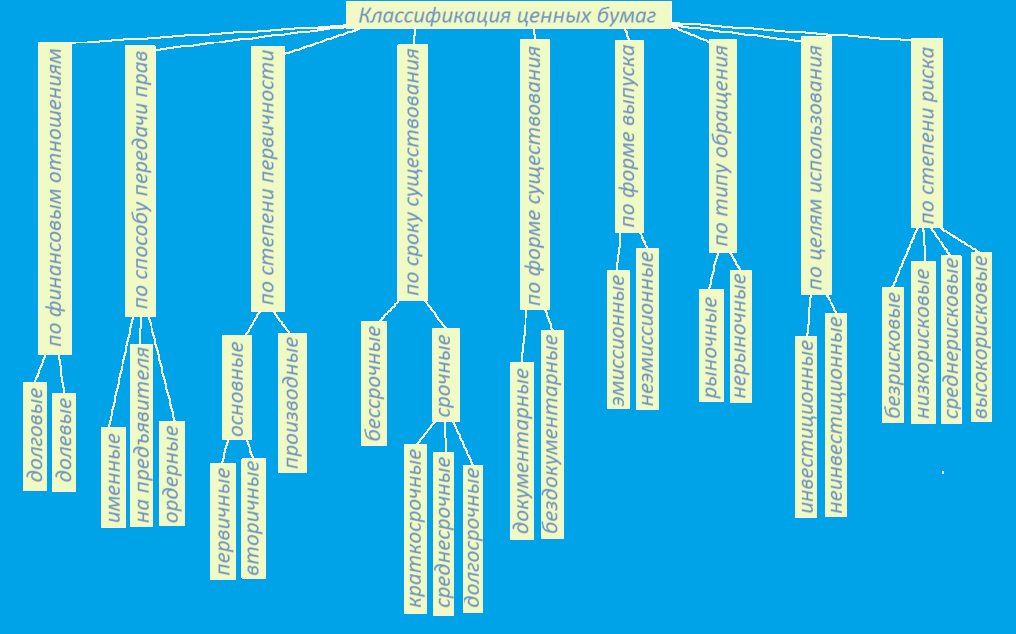

Все существующие ныне ценные бумаги можно классифицировать по следующим основным признакам.

По финансовым отношениям:

- Долговые. Покупая ценные бумаги этого типа, вы становитесь кредитором. То есть, другими словами, даёте свои деньги в долг под заранее оговоренный процент (или под дисконт). К долговым, можно отнести такие бумаги как: облигации, сберегательные сертификаты, векселя и т.п.

- Долевые. Владельцы бумаг такого типа, выступают уже не столько в качестве кредиторов (хотя деньги, уплаченные ими за обладание этими бумаг тоже, в конечном итоге, идут на развитие эмитента), сколько в качестве партнёров или дольщиков.

Ярким примером такого типа бумаг являются акции. Долевая ценная бумага даёт своему владельцу право на долю в том бизнесе, который ведёт компания её выпустившая (компания-эмитент). Эта доля в бизнесе соразмерна той доле бумаг, которой вы обладаете. Например, обладание пакетом в 50% акций компании даёт своему владельцу право решающего голоса, а одна-две акции – это всего лишь капля в море голосов общего собрания акционеров. [10, с. 55]

По способу передачи прав:

- Именные бумаги подразумевают, что все права ими предоставляемые достаются непосредственно тому лицу, чьё имя в них указано.

- Бумаги на предъявителя позволяют реализовать предоставляемое ими право любому лицу предъявившему их к исполнению.

- Ордерная ценная бумага может быть передана любому другому лицу посредством простой передаточной надписи (индоссамента). Соответственно, вместе с этим будут переданы и все права ей предоставляемые.

По степени первичности:

1. Основные ценные бумаги. Такого типа бумаги предполагают передачу своему владельцу прав на часть (или долю) определённых имущественных активов. К ним относятся: акции, облигации, чеки, депозитные сертификаты, векселя и т.п. [6, с. 105]

В свою очередь, основные ценные бумаги можно разделить ещё на два типа:

1.а Первичные. Основаны непосредственно на активах. К ним относятся: акции, векселя, облигации и т.п.;

1.б Вторичные. Основаны на первичных ценных бумагах, то есть, они дают своему обладателю право не на сам актив, а на те ценные бумаги, для которых рассматриваемый актив является базовым. Это, например, депозитарные расписки (на акции) или варранты.

2. Производные ценные бумаги (деривативы). Отличаются от основных тем, что выражают не столько право на обладание определённым биржевым активом, сколько право или обязанность, возникающие вследствие изменения цены этого актива. Наиболее ярким представителем такого типа бумаг можно назвать фьючерсный контракт. [11, с. 98]

По сроку своего существования все ценные бумаги можно условно подразделить на два основных типа:

1. Срочные. Имеют ограниченный срок обращения и, в свою очередь, делятся на:

2. Краткосрочные ценные бумаги (срок обращения менее одного года);

3. Среднесрочные ценные бумаги (срок обращения от одного года до пяти лет);

4. Долгосрочные ценные бумаги (срок обращения свыше пяти лет).

Характерным примером срочных бумаг являются облигации, которые, априори, предполагают заём ваших денег на определённый срок, под определённые проценты. [9, с. 117]

Бессрочные. Как уже понятно из названия, такие ценные бумаги не имеют конечного срока своего обращения и время их действия и (или) погашения никак не ограничено. К бумагам такого типа можно отнести, например, акции.

По форме существования:

1. Документарные ценные бумаги предполагают наличие некоей вещественной формы. Эта форма, как правило, включает в себя наименование эмитента, номинальную стоимость, реквизиты и т.д.;

2. Бездокументарные ценные бумаги не имеют никакой материальной формы, а фиксируются, например, в электронном виде. К ним относятся, например, деривативы.

По форме выпуска:

1. Эмиссионные. Бумаги такого типа выпускаются посредством заранее подготовленных и спланированных мероприятий. Сам процесс их выпуска называется эмиссией, а число их имеет строго определённую величину. Как правило, основной целью эмиссии является сбор средств для дальнейшего развития компании-эмитента. К бумагам такого типа можно отнести акции и облигации. [13, с. 91]

2. Неэмиссионные. Эти бумаги не выпускаются заранее определёнными тиражами. Они могут не иметь под собой какого либо конкретного эмитента. Это, например, фьючерсы, чеки, коносаменты, векселя и т.п.

По типу обращения: [11, с. 99]

1. Рыночными бумагами принято называть такие, которые имеют хождение (обращаются) на официальных биржевых площадках. Бумаги такого типа можно покупать и продавать на вторичном рынке;

2. Нерыночные ценные бумаги нельзя продать или купить на вторичном рынке. Эти бумаги могут принадлежать только тому лицу, которому они были изначально переданы.

По целям использования или с точки зрения своей инвестиционной привлекательности: [6, с. 105]

1. Инвестиционные ценные бумаги предполагают целью своего приобретения, получение некоторого инвестиционного дохода. Доход этот может исчисляться в процентах (по облигациям), дивидендах (по акциям) или в виде дисконта (по дисконтным облигациям).

2. Неинвестиционные. Эти бумаги не служат своим владельцам в качестве инструмента для получения инвестиционной прибыли. То есть, их не приобретают для того, чтобы со временем получить с них определённый доход. Например, такая бумага как коносамент, представляет собой просто подтверждение прав собственности грузовладельца на отгружаемый товар.

Ну и в заключение, можно разделить все ценные бумаги по степени их рискованности: [9, с. 117]

1. Безрисковые ценные бумаги предполагают практически полное отсутствие вероятности того, что владение ими может принести убыток. То есть, в данном случае, практически полностью исключена ситуация, когда их стоимость со временем снизится относительно той, по которой они изначально приобретались. В целом, под бумагами такого типа можно понимать все те, за которые можно в любой момент времени получить, как минимум, ту сумму денег, за которую они были куплены. Это, например, банковские депозиты или государственные облигации развитых стран (US treasury bills, UK government bonds и др.).

2. Низкорисковые. К бумагам такого типа традиционно относят облигации и акции крупнейших компаний – голубых фишек.

3. Среднерисковые ценные бумаги включают в себя акции первого и второго эшелонов.

4. Высокорисковые. Это, как правило, все деривативы и акции компаний принадлежащих к третьему эшелону и ниже (не котируемые на официальных биржевых площадках).

Для большей наглядности, вся приведённая выше классификация приведена в виде одного рисунка:

Рисунок 1 – классификация ценных бумаг

Таким образом были рассмотрены виды и классификация ценных бумаг.

2. Понятие рынка ценных бумаг

2.1. Определение сущности и структура рынка ценных бумаг

В общем виде рынок ценных можно определить, как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. [4]

В этом смысле понятие рынка ценных бумаг не отличается и не может отличаться от определения рынка любого другого товара, например нефти. Отличия появляются, если сравнить сам объект исследуемого рынка.

Номенклатура рынка ценных бумаг соответствует не рынку какого-то отдельного товара, а товарному рынку в целом. Рынок ценных бумаг - это составная часть рынка любой страны. Основой рынка ценных бумаг являются товарный рынок, деньги и денежный капитал. Первый является надстройкой над вторым, производным по отношению к ним. [7, с. 74]

Классификация видов рынков ценных бумаг имеют много сходств с классификациями самих видов ценных бумаг. Так различают:

- международные и национальные рынки ценных бумаг;

- национальные и региональные (территориальные) рынки;

- рынки конкретных видов ценных бумаг (акций, облигаций и т.п.);

- рынки государственных и корпоративных (негосударственных) ценных бумаг;

- рынки первичных и производных ценных бумаг. [4, с. 98]

Смысл той или иной классификации рынка ценных бумаг определяется ее практической значимостью.

Рынок ценных бумаг - это часть финансового рынка (другая его часть - рынок банковских ссуд), где осуществляется эмиссия и купля-продажа ценных бумаг. Он является одновременно и индикатором рыночной экономики, и главным ее финансовым рычагом. [13, с. 94]

По характеру обращения ценных бумаг его можно рассматривать как первичный, т. е. представляющий собой первичное размещение выпущенных ценных бумаг среди инвесторов на финансовом рынке, и как вторичный, где осуществляется купля-продажа ранее выпущенных ценных бумаг. [3, с. 32]

Кроме того, в соответствии с мировой практикой, рынок ценных бумаг делится на два в значительной мере независимых друг от друга рынка: организованный (биржевой) и свободный (внебиржевой).

В общем виде понятие «организованный рынок» подразумевает сделки, заключенные на фондовой бирже, в то время как понятие «свободный рынок» предполагает сделки с ценными бумагами вне биржи, которые осуществляются между покупателем и продавцом через посредников.

Организованный рынок требует, чтобы предлагаемые для продажи акции и облигации проходили специальную регистрацию и удовлетворяли набору дополнительных условий, предоставляющих максимум деловой информации о том бизнесе, для финансового обеспечения которого выпускаются именно эти бумаги. [7, с. 142]

Свободный рынок в этом смысле не предъявляет жестких требований к продавцам и покупателям. Здесь действуют законодательные нормы, обеспечивающие полный контроль за предпринимательской деятельностью.

Остановимся более подробно на основах функционирования организованного и свободного рынка ценных бумаг.

Организованный рынок ценных бумаг - система фондовых бирж - обладает четырьмя неотъемлемыми чертами:

- сделки совершаются часто;

- между ценой спроса и ценой предложения почти никогда нет большого разрыва;

- сделки проводятся за короткое время, как правило, не бывает значительного колебания цен. [5, с. 169]

Все это обеспечивается комплексом целенаправленных организационных действий.

Свободный рынок ценных бумаг можно охарактеризовать как рынок, не имеющий определенного местонахождения, сделки на котором осуществляются вне биржи. Еще одно название - телефонный рынок - указывает на основной способ осуществления сделок.

Свободный рынок представляет собой вторую не менее важную сферу распространения и оборота инвестиционных ресурсов. По некоторым видам бумаг он уступает, а по другим - значительно превосходит биржевую систему. Это касается прежде всего государственных и муниципальных облигаций, акций многих банков, страховых и инвестиционных компаний. [13, с. 95]

Основными участниками свободного рынка являются брокерско-дилерские конторы, для которых характерна сравнительно узкая специализация по видам бумаг и сделок, а также банки и инвестиционные компании.

Свободный рынок всегда находится не только под государственным контролем, но и под контролем со стороны ассоциации, объединяющей данных рыночных субъектов.

Рынок ценных бумаг – это система отношений юридических и физических лиц, связанная с выпуском, обращением и погашением ценных бумаг. Понятия фондового рынка и рынка ценных бумаг совпадают.

Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг. [14, с. 64]

Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п. Следует отметить, что практически все рынки находят отражение в инструментах рынка ценных бумаг.

В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования.

2.2.Функции и задачи рынка ценных бумаг

Цель рынка ценных бумаг – аккумулировать финансовые ресурсы и обеспечить возможность их перераспределение путем совершения различными участниками рынка разнообразных операций с ценными бумагами, т. е. осуществлять посредничество в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг. [10, с. 84]

Задачами рынка ценных бумаг являются: [13, с. 96]

мобилизация временно свободных финансовых ресурсов для осуществления конкретных инвестиций;

формирование рыночной инфраструктуры, отвечающей мировым стандартам;

развитие вторичного рынка;

активизация маркетинговых исследований;

трансформация отношений собственности;

совершенствование рыночного механизма и системы управления;

обеспечение реального контроля над фондовым капиталом на основе государственного регулирования;

уменьшение инвестиционного риска;

формирование портфельных стратегий;

развитие ценообразования;

прогнозирование перспективных направлений развития.

Рынок ценных бумаг является частью финансового рынка и в условиях развитой мной экономики выполняет ряд важнейших макро- и микроэкономических функций.

Можно выделить следующие основные функции рынка ценных бумаг: учетная, контрольная, сбалансирования спроса и предложения, стимулирующая, перераспределительная, регулирующая. [6, с. 103] Их шесть.

Во-первых, рынок ценных бумаг исполняет роль регулировщика инвестиционных потоков, обеспечивающего оптимальную для общества структуру использования ресурсов. Именно через рынок ценных бумаг осуществляется основная часть веса перетока капиталов в отрасли, обеспечивающие наибольшую рентабельность вложений. На российском рынке мало удачных попыток привлекать ресурсы путем размещения ценных бумаг под серьезные проекты.

Во-вторых, рынок ценных бумаг обеспечивает массовый характер инвестиционного процесса, позволяя любым экономическим агентам (в том числе и обладающим номинально небольшим инвестиционным потенциалом), имеющим свободные денежные средства, осуществлять инвестиции в производство путем приобретения ценных бумаг.

В-третьих, рынок ценных бумаг очень чутко реагирует на происходящие и предающиеся изменения в политической, социально-экономической, внешнеэкономической и других сферах жизни общества.

В-четвертых, с помощью ценных бумаг реализуются принципы демократизма управлении экономикой на микроуровне, когда решение принимается путем голосования владельцев акций, причем один голос равен одной акции, поэтому чем больше акций, тем большее влияние имеет тот или иной совладелец на принятие управленческих решений.

В-пятых, через покупку-продажу ценных бумаг отдельных предприятий государство реализует свою структурную политику, приобретая акции «нужных» предприятий и совершая, таким образом, инвестиции в производства, важные с точки зрения развития общества в целом.

В-шестых, рынок ценных бумаг является важным инструментом государственной финансовой политики; основным рычагом, через который реализуется данная функция, является рынок государственных ценных бумаг, посредством которой государство воздействует на денежную массу и, следовательно, на расширение или сокращение уровня ВНП.

Как инструмент государственной финансовой политики рынок государственных ценных бумаг выполняет следующие функции: [8, с. 276]

1) финансирование дефицита бюджетов органов власти разных уровней. В результате выпуска государственных ценных бумаг и реализации их на открытом рынке правительство получает денежные средства, которые направляются на покрытие дефицита государственного бюджета. Это один из главных внутренних источников уменьшения дефицита, не приводящий к инфляционным всплескам, а лишь перераспределяющий свободные финансовые ресурсы от предприятий и населения к государству.

2) финансирование конкретных проектов. Обычно к выпуску ценных бумаг под конкретные проекты прибегают муниципальные власти. Выпуская и реализуя на ценные бумаги целевого назначения, они привлекают свободные денежные средства общества, которые и направляются на финансирование необходимых проектов.

3) регулирование объема денежной массы, находящейся в обращении. Данная функция обычно реализуется государственными банками. Покупка госбанком государственных ценных бумаг увеличивает объем денежной массы в обращении, а продажа имеющихся государственных бумаг, наоборот, сокращает денежные агрегаты. В России изменение денежной массы в обращении в результате покупки-продажи государственных бумаг Центральным банком РФ имеет характер дополнительного эффекта к фискальным функциям.

4) поддержание ликвидности финансово-кредитной системы. Эта весьма важная функция Центрального банка довольно успешно реализуется через рынок ГКО. В рамках задачи необходимо, чтобы существовал достаточно емкий и в достаточной мере ликвидный рынок, на котором банки могли бы с прибылью держать часть активов и иметь возможность легко переводить средства в другие сектора финансового рынка

5) некоторые другие, вспомогательные функции. Например, важную роль сыграли государственные ценные бумаги в российской приватизации.

2.3. Субъекты рынка ценных бумаг

Всех участников рынка ценных бумаг можно разделить на две группы.

В первую группу входят профессиональные участники рынка ценных бумаг, представленные главным образом организациями, которые выполняют посреднические и консультативные услуги на РЦБ, и также выступают в роли игроков на фондовой бирже. Эти организации формируют инфраструктуру фондового рынка. [7, с. 267]

Ко второй группе относятся участники, целью которых является временное размещение свободных финансовых ресурсов. Это могут быть как физические, так и юридические лица. Профессиональным участникам РЦБ лицензию на деятельность выдает Федеральная комиссия по рынку ценных бумаг (ФКЦБ). [13, с. 280]

Главное действующее лицо на рынке – посредник, именуемый на фондовом рынке брокером. Брокер - это лицо, действующее за счет клиента на основе договоров поручения или комиссии. В качестве брокера обычно выступает брокерская компания. Договор комиссии с брокером может предусматривать возможность использования средств клиента, предназначенных для инвестирования в ценные бумаги или полученные в результате продажи бумаг, в своих интересах до момента возврата денежных средств клиенту. Брокер не может давать гарантии в отношении доходов от инвестирования.

Следующим профессиональным участником является дилер. Дилер – это лицо, совершающее сделки купли продажи ценных бумаг от своего имени и за свой счет на основе публичного объявления их котировок. В качестве дилера может выступать только юридическое лицо. Дилер получает прибыль за счет двух источников.

Следующим участников фондового рынка являет инвестиционный фонд. Инвестиционный фонд – это акционерное общество, которое выпускает свои акции и реализует их инвесторам. Фонды бывают открытыми и закрытыми. Открытый фонд – это акционерное общество, размещающее акции с обязательством их последующего выкупа по требованию инвестора. Закрытый фонд-это акционерное общество, размещающее акции без обязательства их выкупа. Вернуть себе деньги инвестор может только, перепродав акции на вторичном рынке если на них существует спрос. Инвестиционные фонды, в первую очередь представляют интересы мелкого и среднего инвестора.

Инвестиционный фонд представляет собой организацию, которая только преумножает денежные средства. Для выполнения своих целей он заключает договоры с двумя другими лицами. Первое из них это депозитарий. Депозитарий- это организация, в которой хранятся средства и ценные бумаги, и которая обеспечивает взаиморасчеты по сделкам. Депозитарием может выступать только юридическое лицо. Инвестор, заключивший с депозитарием договор на хранение ценных бумаг, называется депонентом. Второе лицо представлено управляющим. Он управляет средствами инвестиционного фонда. В качестве управляющего может быть, как юридическое лицо, так и индивидуальный предприниматель, имеющий лицензию.

Элементом инфраструктуры фондового рынка выступают клиринговые организации, в обязанности которых входит определение и зачет взаимных обязательств инвесторам по поставкам и расчетам за ценные бумаги. Они осуществляют сбор, сверку, корректировку информации по сделкам с ценными бумагами и готовят по ним бухгалтерские документы. Клиринговая организация должна формировать специальные фонды для снижения риска неисполнения сделок с ценными бумагами.

На фондовом рынке функционируют регистраторы или держатели реестра. Регистратор - это организация, осуществляющая по договору с эмитентом деятельность по ведению и хранению реестра именных ценных бумаг. Сам реестр-это список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им бумаг. В реестр могут вноситься не только имена владельцев ценных бумаг, но и номинальных держателей ценных бумаг. Номинальный держатель - это лицо, которое держит ценные бумаги, не является их владельцем, от своего имени в интересах другого лица. В качестве номинальных держателей, как правило, выступают профессиональные участники рынка ценных бумаг. Регистратор обязан по требованию владельца или номинального держателя предоставить ему выписку из реестра по его лицевому счету.

Регистратор также обязан предоставить зарегистрированным в реестре владельцам и номинальным держателям, владеющим более 1% голосующих акций эмитента, по их требованию данные из реестра о других владельцах бумаг с указанием количества, категории и номинальной стоимости принадлежащих им бумаг. Деятельность по ведению реестра не допускает совмещения ее с другими видами профессиональной деятельности на РЦБ. [11, с. 116]

Следующим участником РЦБ является фондовая биржа. Фондовая биржа – это институт, созданный для организации торговли ценными бумагами. Помимо функции организации торговли бумагами она может осуществлять депозитарную и клиринговую деятельность. Фондовая биржа образуется в форме некоммерческой организации. Торговлю на бирже могут осуществлять только ее члены. Другие лица, желающие осуществлять биржевые сделки, обязаны действовать через членов биржи как посредников. Членами биржи могут быть только профессиональные участники РЦБ.

Биржа- это место, где заключаются сделки с ценными бумагами. Поэтому физически сами ценные бумаги на рынке не присутствуют.

После заключения сделки на бирже покупатель и продавец осуществляют между собой взаиморасчеты в соответствии с правилами биржи. На западе распространено такое понятие как инвестиционный банк.

Инвестиционный банк – это крупная брокерская компания, помогающая эмитенту выпустить и разместить ценные бумаги. [10, с. 169]

В российском законодательстве не проводится грань между деятельностью коммерческих и инвестиционных банков на рынке РЦБ. Поэтому коммерческие банки могут выполнять и функции инвестиционного банка.

Активных участников можно разделить на спекулянтов и арбитражеров. Спекулянт - это лицо, стремящееся получить прибыль за счет разницы в курсовой стоимости ценных бумаг. Если спекулянт прогнозирует рост цены бумаги, то он будет играть на повышение, т.е. купит бумагу в надежде продать позже по более высокой цене. Таких спекулянтов часто называют быками. Если спекулянт прогнозирует падение цены бумаги, он играет на понижение, т.е. займет бумагу и продаст ее в надежде выкупить в последующем по более низкой цене. Таких спекулянтов именуют медведями.

Арбитражер – это лицо, извлекающее прибыль за счет одновременной купли-продажи одной и той же бумаги на разных рынках, если на них наблюдаются разные цены. [7, с. 196]

Подводя итог, можно сказать, что одно и тоже лицо может являться как спекулянтом, так и арбитражером.

3. Особенности рынка ценных бумаг в России

3.1. Государственное регулирование рынка ценных бумаг

Фондовый рынок является объектом особенно жесткого государственного контроля и регулирования. Во всех странах подобный бизнес выделяется в специальную область хозяйственного законодательства и административного надзора. [3, с. 32]

Основополагающий принцип законодательства — обеспечивать полное, правдивое и ясное оглашение эмитентами всех фактов, касающихся выпуска ценных бумаг в свободную продажу. До тех пор, пока государственные органы не уверены, что поступившая от эмитента документация (проспект эмиссии, заявление на регистрацию и т.п.) полна, правдива и понятна, продажа ценных бумаг считается незаконной. [4]

Хотя полностью исключить злоупотребления, не подрывая нормальный инвестиционный бизнес, очень трудно, законы нацелены на то, чтобы предотвратить, насколько это возможно, подделку и обман. Вместе с тем они не освобождают инвесторов от обязанности тщательно изучать все обстоятельства до и после принятия решения.

Законы предусматривают для регулирующих органов в основном три функции, выполнение которых обеспечивает более или менее надежную защиту инвесторов от финансовых убытков, причиняемых либо по некомпетентности, либо по злому умыслу. [10, с. 165]

Первая главная функция — регистрация тех, кто торгует ценными бумагами или консультирует инвесторов. Регистрацию обязана пройти ,как сама фирма, посредничающая на рынке ценных бумаг, так и все ее работники, имеющие дело с ценными бумагами.

Следующая функция — обеспечение гласности. Каждый, кто продает или предлагает к продаже ценные бумаги новых выпусков, обязан опубликовать проспект, содержащий полную, правдивую и четкую информацию о выпуске и эмитенте. Исключения допускаются в случае приватного размещения, мелких продаж, на которые распространяются иные (например, биржевые) нормы гласности.

И третья функция — это поддержание правопорядка в отрасли. Компетентные инстанции могут учинить расследование нарушений закона, принять административные меры в отношении тех, кто действует вопреки интересам инвесторов, или передать дело в суд. Закон разрешает им получать свидетельские показания, изымать документы, налагать аресты на денежные средства и ценные бумаги, т.е. пользоваться многими полномочиями суда.

В России государственное регулирование рынка ценных бумаг осуществляется в соответствии с Федеральным законом «О рынке ценных бумаг» от 22 апреля 1996 г. [1] Регулирование рынка осуществляется путем: установления обязательных требований к деятельности эмитентов и профессиональных участников рынка; регистрации выпусков эмиссионных ценных бумаг и проспектов эмиссии; лицензирования деятельности профессиональных участников рынка; создания системы защиты прав эмитентов, профессиональных участников рынка и держателей ценных бумаг.

Органом исполнительной власти по проведению государственной политики в области рынка ценных бумаг в России, контролю за деятельностью профессиональных участников рынка и определению стандартов эмиссии является Федеральная комиссия по рынку ценных бумаг (ФКЦБ). Федеральная комиссия осуществляет свою деятельность через полномочные территориальные органы. Полномочия ФКЦБ России не распространяются на процедуру эмиссии долговых обязательств Правительства РФ и ценных бумаг субъектов России.

Основными функциями ФКЦБ являются:

- разработка основных направлений развития рынка ценных бумаг;

- координация деятельности федеральных органов по регулированию рынка ценных бумаг;

- разработка стандартов эмиссии ценных бумаг, включая проспекты эмиссии;

- установление обязательных требований к операциям с ценными бумагами, норм допуска ценных бумаг к размещению;

- установление обязательных требований к порядку ведения реестра и процедур лицензирования различных видов профессиональной деятельности на рынке ценных бумаг;

- выдача и аннулирование лицензий на осуществление деятельности;

- контроль за соблюдением эмитентами, профессиональными участниками рынка и саморегулируемыми организациями профессиональных участников рынка (добровольными объединениями участников рынка, создаваемыми для обеспечения условий деятельности, соблюдения стандартов профессиональной этики и защиты интересов владельцев ценных бумаг — ассоциациями и иными некоммерческими объединениями) ставдартов и требований, утвержденных Федеральной комиссией;

- информирование о выпусках ценных бумаг и о профессиональных участниках рынка и др.

В государственном регулировании рынка ценных бумаг можно выделить три основных направления. [8, с. 277]

1. Выработка определенных правил, регулирующих эмиссию и обращение ценных бумаг и деятельность профессиональных участников рынка ценных бумаг, а также контроль за соблюдением действующих в стране соответствующих нормативных актов.

2. Выдача лицензий органами государственной власти на право заниматься каким-либо видом деятельности на рынке ценных бумаг. В России лицензирование осуществляется ФКЦБ или органами, уполномоченными ею на основании генеральной лицензии.

Кроме лицензирования, государственный контроль за деятельностью профессиональных участников рынка ценных бумаг осуществляется также путем аттестации специалистов, работающих с ценными бумагами. В России согласно действующему в настоящее время законодательству руководители и специалисты профессиональных организаций — участников рынка ценных бумаг — должны иметь соответствующий квалификационный аттестат, установленный актами ФКЦБ.

3. Налогообложение доходов от операций с ценными бумагами. Воздействие на рынок ценных бумаг государство оказывает с помощью системы налогообложения, введения системы налоговых льгот и санкций. Плательщиками налога на доходы от операций с ценными бумагами являются все отечественные и иностранные юридические и физические лица, совершающие сделки купли-продажи ценных бумаг, в результате которых они получают дополнительные доходы. Объектом налогообложения являются регистрация проспекта эмиссии ценных бумаг и операции, направленные на возникновение имущественных прав в отношении этих ценных бумаг, зафиксированные в цене договора.

Помимо государственного регулирования, координация действий профессиональных участников рынка ценных бумаг может осуществляться и саморегулируемыми организациями. В России такой организацией признается добровольное объединение профессиональных участников рынка ценных бумаг, действующих в соответствии с федеральным законом на принципах некоммерческой организации с целью регулирования определенных аспектов рынка на основе государственных гарантий поддержки, выражающихся в присвоении им государственного статуса саморегулируемой организации. В настоящее время в России действуют две такие организации. Это Национальная ассоциация участников фондового рынка (НАУФОР), контролирующая осуществление участниками брокерской и дилерской деятельности, и Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев (ПАРТАД), участвующая в лицензировании регистраторов и контроле за их деятельностью. [14]

3.2. Состояние и проблемы рынка ценных бумаг в РФ

Говоря о российском фондовом рынке, следует, прежде всего, исходить из того, что он является неотъемлемой частью как финансовой системы страны, так и прочно связан с общемировым рынком капитала. Путь, который прошел отечественный биржевой рынок, довольно интересен с точки зрения стороннего исследователя, но с позиции инвестора или финансиста все было не столь просто и однозначно благоприятно. [5, с. 169]

Чтобы полнее понять современный российский рынок ценных бумаг, можно начать с того, что после более чем 70-ти летнего перерыва (после октябрьского переворота 1917 года и краха рыночной экономики Российской империи) в России пришлось практически заново создавать систему рыночных отношений, начиная от формирования налоговой политики и заканчивая рынком ценных бумаг. Первый период становления рынка ценных бумаг как такового был ознаменован появлением чековых аукционов, где происходил оборот появившихся тогда приватизационных чеков на происходившей тогда общей волне приватизации. [10, с. 24]

Кроме этого, появился большой спрос на торговые площадки или биржи (в начале 90-х их было более 700 по всей стране), где эти квази ценные бумаги можно было обменивать на акции только что появившихся акционерных обществ. Постепенно на рынке стало появляться множество видов ценных бумаг (или считавшихся таковыми): акции компаний, облигации правительственных займов, векселя (см. Вексель — это долговая ценная бумага), авизо и даже билеты МММ.

С тех прошло более 20 -ти лет, и уже в наше время можно сказать, что при всех тех издержках и сложностях, которые сопровождали становление нового российского рынка ценных бумаг, в России сформирован вполне отвечающий стандартам европейского уровня фондовый рынок. Кроме этого, имеется большой сектор внебиржевого рынка, где обращаются сотни типов ценных бумаг различного качества и назначения.

Рынок ценных бумаг российский или даже, если брать шире, стран СНГ, был сформирован по образу и подобию европейского, где приоритет всегда отдавался крупному капиталу, обслуживанию его сфер интересов и строгому регулированию со стороны государства. Американский рынок характеризуется наоборот приоритетностью доступа розничного инвестора, небольших компаний и фондов, саморегулированию инвестиционного сообщества. [7, с. 36]

Это, в свою очередь, и определило то, что основой российского фондового рынка и вообще рынка ценных бумаг являются государственные долговые инструменты и наличие всего двух основных фондовых бирж – московских РТС и ММВБ (в 2011году после их объединения в России осталась одна биржа на всю страну под новым названием «Мосбиржа»).

Таким образом, на сегодняшний день существуют следующие виды рынков ценных бумаг со своими особенностями и российской спецификой: [8, с. 278]

- российский рынок долговых ценных бумаг. Это наиболее емкий по капитализации и самый востребованный среди иностранных инвесторов. Состоит из нескольких основных сегментов:

- государственные долговые обязательства. Самый ликвидный вид инструмента на рынке, поскольку обязательства по этим бумагам гарантированы государством, всем его бюджетом, ЗВР и прочими авуарами. Наиболее широко известны два типа таких облигаций – это ОФЗ (облигации федерального займа) и Еврооблигации (для размещения на мировых фондовых площадках). Доходность по этим активам весьма высока (более 10 %), что собственно и притягивает иностранных кредиторов, которые помимо этого могут иметь дополнительную рыночную премию «керри-трейда»

- вторым значительным сегментом, является рынок корпоративных бондов, например, таких как Газпрома, Сбербанка или ВТБ. Но их применение в основном ограничено внутри страны, и применяются они в большей части на рынке межбанковского кредитования для обеспечения операций по схеме РЕПО

- долговые инструменты регионов и муниципальных образований. Наиболее слабый сегмент облигаций. Основная причина — неспособность большинства регионов вести самостоятельную бюджетную политику, слабость финансовой и экономической обеспеченности долга (более половины российских регионов – это области высокого риска с дотируемыми из центра бюджетами и хронической задолженностью). В свое время до кризиса 2008-2009 года хорошим спросом пользовались, например, облигации Московского правительства, но сейчас даже к ним нет особого интереса со стороны инвесторов.

- российский рынок ипотечных ценных бумаг. Наиболее слабый сегмент российского долгового рынка. Хороший старт в начале 2000-х, который был обусловлен начавшейся масштабной жилищной застройкой в крупных городах страны, после 2009 года быстро сошел на нет. Наиболее яркими представителями этого вида рынка были, например, облигации АИЖК, СУ-155 и прочих московских строительных и ипотечных организаций. В настоящее время продолжающийся уже более года спад активности на строительном рынке, падение цен на недвижимость и общее кризисное настроение пока не способствуют развитию этого вида долга

- Рынок биржевых ценных бумаг. Этот сегмент является вторым по значимости после долгового и его общая капитализация на конец 2019 года составляет около 200 млрд. долларов. (Для сравнения американская NYSE – 5 трлн. долларов, Токийская биржа 2.5 трлн. долларов). Этот рынок представлен следующими основными сегментами:

- Рынок акций – на «Мосбирже» имеют листинг 253 компании — эмитента. Среднедневной объем торгов составляет порядка 5-10 млрд. рублей. К классу наиболее ликвидных относятся акции компаний финансового сектора (Сбербанк ВТБ), нефтегазового сектора ( Газпром, Сургутнефтегаз, Башнефть, Транснефть, Лукойл), промышленного (Норникель, ММК, Камаз и прочие), телекоммуникационного (МТС, Мегафон). Список компаний наиболее сильно востребованных рынком небольшой и составляет не более 20-30 компаний-эмитентов.

- Срочный рынок (FORTS). Небольшая часть фондового сегмента. Но достаточно динамично развивающаяся. Наиболее ликвидными являются фьючерсные контракты на «Голубые фишки» а также индексные — на RTS, валютный контракт Si и другие.

- Внебиржевой рынок ценных бумаг России. Этот сегмент является более значимым для коммерческого и промышленного секторов экономики, поскольку на нем используются ценные бумаги, призванные обеспечивать торговый оборот компаний, более расширенную ликвидность кредитных отношений и инвестиций. Сюда можно отнести следующие виды сегментов рынка:

В дополнение к этому следует указать, что на российском рынке также имеются торговые площадки, где производится обращение ценных бумаг иностранных эмитентов. Пока такая торговая платформа в России присутствует в единственном числе – это Фондовая биржа Санкт-Петербурга. На ней осуществляются сделки с акциями таких известных во всем мире компаний, как Аппл, Фейсбук, Кака-Кола, Банк оф Америка и другие. [5, с. 170]

Таким образом, если прямо сказать, то для того, чтобы стать полноценной финансовой столицей регионального масштаба, придется еще много сделать, и Россия стоит лишь в начале этого непростого, но интересного пути, и, кажется, есть надежда, что все получится.

Заключение

В результате проведенного исследования, можно сделать следующие выводы.

Рынок ценных бумаг является необходимым условием нормального функционирования рыночной экономики и выполняет ряд функций, среди которых важнейшими являются перераспределительная функция и функция страхования ценовых и финансовых рисков. Эффективно работающий рынок ценных бумаг выполняет важную макроэкономическую функцию, способствуя перераспределению инвестиционных ресурсов, обеспечивая их концентрацию в наиболее доходных и перспективных отраслях и одновременно отвлекая финансовые ресурсы из отраслей, которые не имеют четко определенных перспектив развития. Таким образом, рынок ценных бумаг является одним из немногих возможных финансовых каналов, по которым сбережения перетекают в инвестиции. В то же время рынок ценных бумаг предоставляет инвесторам возможность хранить и преумножать их сбережения.

Давая общую оценку значения ценных бумаг в экономике, можно выделить следующие важнейшие моменты. Во-первых, ценные бумаги выступают гибким инструментом инвестирования свободных денежных средств юридических и физических лиц. Во-вторых, размещение ценных бумаг – эффективный способ мобилизации ресурсов для развития производства и удовлетворения других общественных потребностей. В-третьих, ценные бумаги активно участвуют в обслуживании товарного и денежного обращения. В-четвертых, на рынке ценных бумаг, прежде всего фондовых биржах, складываются курсы ценных бумаг. Сегодня можно выделить множество видов и разновидностей ценных бумаг, таких как акции, облигации, векселя, государственные обязательства и другие.

Рынок ценных бумаг выступает составной частью финансовой системы государства, характеризующейся институциональной и организационно – функциональной спецификой.

Существует два основных рынка ценных бумаг: первичный (размещение ценных бумаг — непосредственная их продажа сразу после эмиссии) и вторичный рынок, на котором обращаются ранее выпущенные бумаги. Вторичный рынок представлен биржевым, внебиржевым рынками, которые в настоящее время дополняются различными системами электронных торгов. Все названные рынки в определенной степени противостоят друг другу, но в то же время взаимно дополняют друг друга.

Развитие рынка ценных бумаг вовсе не ведёт к исчезновению других рынков капиталов, происходит процесс их взаимопроникновения, взаимостимулирования. С одной стороны, рынок ценных бумаг оттягивает на себя капиталы, но с другой - перемещает эти капиталы через механизм ценных бумаг на другие рынки, тем самым способствует и их развитию.

Рынок ценных бумаг подвержен регулированию как со стороны государства, так и со стороны самостоятельных организаций, профессиональных участников рынка ценных бумаг. С помощью операций на рынке ценных бумаг можно произвести финансирование предприятий и дефицита государственного бюджета.

Особенностью современного этапа в развитии фондового рынка является отсутствие большого набора инструментов государственного регулирования вследствие недостаточного по времени развития данного сегмента экономики. Это проявляется и в том, что основной упор в развитии рынка ценных бумаг делается на максимальное саморегулирование со стороны профессиональных участников рынка. Хотя следует признать, что фондовый рынок немыслим без должного государственного регулирования.

В настоящее время в России существует определенное количество законодательных актов, которые регулируют фондовый рынок, но их явно недостаточно. Такая ситуация во многом генерируется динамичным развитием данного рынка и отставанием от него законодательной деятельности. Наряду с этим можно отметить такой негативный момент, как недостаточная правовая защищенность граждан при совершении ими различных операций на рынке ценных бумаг. Это особенно актуально в связи с тем, что население обладает значительными ресурсами, необходимыми для эффективного осуществления инвестиционных процессов в реальной экономике России.

Несмотря на многие проблемы, с которыми столкнулся в настоящее время российский фондовый рынок, следует отметить, что это молодой, динамичный и перспективный рынок. Восстановление и регулирование развития фондового рынка является одной из первоочередных задач, стоящих перед правительством.

Список использованных источников

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 26.11.2019) "О рынке ценных бумаг" // Собрание законодательства РФ — 1996 г. — N 17 — ст. 1918

- Анесянц С. А., Сергиенко И. А. Экономическая природа и сущность риска на рынке ценных бумаг //Ученые записки Института управления, бизнеса и права. Серия: Экономика. – 2017. – №. 5. – С. 26-36.

- Биктимиров А. Р., Яхиев Р. И., Биктимирова А. Р. Особенности обращения ценных бумаг на рынке //World science: problems and innovations. – 2019. – С. 32-33.

- Галанов В. А., Галанова А. В. Закон о рынке ценных бумаг как закон о финансовых рынках //Вестник Российского экономического университета им. ГВ Плеханова. – 2018. – №. 1 (97).

- Крашенинников М. В., Куваева Ю. В. Обзор деятельности коммерческих банков РФ на рынке ценных бумаг //Стратегия социально-экономического развития общества: управленческие, правовые, хозяйственные аспекты. – 2017. – С. 168-174.

- Куссый М. Ю. Ценные бумаги как экономическая категория //Научный вестник: финансы, банки, инвестиции. – 2017. – №. 2. – С. 102-109.

- Михайленко, М. Н. Рынок ценных бумаг : учебник и практикум для академического бакалавриата / М. Н. Михайленко. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 326 с.

- Михненко Е. В., Агаркова Л. В. Проблемы и перспективы российского рынка государственных ценных бумаг //Наука, образование, инновации: апробация результатов исследований. – 2018. – С. 275-278.

- Рынок ценных бумаг : учебник для академического бакалавриата / Н. И. Берзон [и др.] ; под общей редакцией Н. И. Берзона. — 5-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 514 с.

- Рынок ценных бумаг и биржевое дело: Учебное пособие / Кирьянов И.В. - М.:НИЦ ИНФРА-М, 2016. - 264 с.

- Рынок ценных бумаг: Учебник / Галанов В.А. - М.:НИЦ ИНФРА-М, 2016. - 379 с.

- Рынок ценных бумаг: Учебное пособие для бакалавров / Газалиев М.М., Осипов В.А. - М.:Дашков и К, 2018. - 160 с.

- Чалдаева, Л. А. Рынок ценных бумаг : учебник для среднего профессионального образования / Л. А. Чалдаева, А. А. Килячков. — 7-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 381 с.

- Шапутько Н. В., Милютина О. А., Машкина Н. А. Становление рынка ценных бумаг в России //Инновационная экономика: перспективы развития и совершенствования. – 2019. – №. 1 (35).

- Заключение договоров на торгах: понятие и сущность

- БЗор деятельности шрифтового дизайнера пауля реннера

- Особенности отбывания лишения свободы в исправительных колониях-поселениях

- Основные функции в системе менеджмента(Теоретические основы менеджмента)

- Понятие и основные функции в системе менеджмента

- Ценные бумаги: понятие, виды

- Предотвращение допинга в спорте и борьба с ним (Краткая история допинга в спорте)

- Правовое регулирование цен на продукцию, работы и услуги (Цены и их роль в макроэкономике России)

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству»

- Оценка эффективности социальной политики в Российской Федерации

- Гражданско-правовые способы защиты права собственности (ОБЩИЕ ПОЛОЖЕНИЯ О ГРАЖДАНСКО-ПРАВОВОЙ ЗАЩИТЕ ПРАВА СОБСТВЕННОСТИ)

- Выбор стиля руководства в организации ( Обзор стилей руководства, сформировавшихся в практике менеджмента)