Политика дерегулирования рынков в разных странах (Актуальные вопросы проведения политики дерегулирования в разных странах)

Содержание:

Введение

В сложившихся условиях постоянного повышения конкуренции между хозяйствующими субъектами на сопредельных с Россией рынках проведение дерегулирования определенных секторов экономики является одним из приоритетных направлений государственной политики.

Понимая это, правительство начало проводить постепенное дерегулирование экономических отношений. Для более правильного использования понятийного аппарата процесса дерегулирования в научной и практической среде представляется необходимым рассмотреть определения и опыт использования данных понятий зарубежными представителями экономических школ.

Объектом исследования является процесс дерегулирования экономики; предметом - совокупность и соотношение понятий, составляющих целостность процесса дерегулирования.

Целью работы является разработка четкого определения понятийного аппарата процесса дерегулирования экономики и его составляющих.

Задачами исследования являются:

- изучить и проанализировать научную литературу зарубежных и национальных экономистов о проведении процесса дерегулирования;

- дать определения основным понятиям процесса дерегулирования;

- исследовать особенности политики дерегулирования экономики в разных странах.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. ХАРАКТЕРИСТИКА И СООТНОШЕНИЕ ОСНОВНЫХ ПОНЯТИЙ ПРОЦЕССА ПРОВЕДЕНИЯ ДЕРЕГУЛИРОВАНИЯ ЭКОНОМИКИ

1.1. Понятие и виды дерегулирования экономики

Современная экономическая теория предлагает различные подходы к определению понятия дерегулирования экономики. Немецкие ученые, научные исследования которых предварили проведение дерегулирования таких рынков ФРГ, как рынок жилищно-коммунальных услуг, рынок электроэнергии, фармацевтического и транспортного рынков, рассматривали понятие «дерегулирование» при помощи различных подходов и акцентировали внимание на различных сторонах процесса. Ю. Кюлинг, А. Линхард, Т. Пфистерер, Р. Рэнтш и К. Бренинг-Кауфманн, Ё. Крузэ считают, что дерегулирование в экономике в первую очередь связано с созданием условий, благоприятствующих развитию конкуренции на рынке. В частности, Ю. Кюлинг под дерегулированием понимает «снятие государственных ограничений для существующих рыночных механизмов либо прекращение выполнения государством рыночных функций» [2, с. 43]. Для А. Линхарда и Т. Пфистерера «о дерегулировании в экономическом смысле этого понятия речь идет тогда, когда государство отказывается от регулирования рынка» [2, с. 43-44]. Р. Рэнтш считает, что дерегулирование имеет место, когда в областях экономики, в которых ранее не присутствовала конкуренция среди субъектов хозяйствования, она появляется [2, с. 44]. Для К. Бренинга-Кауфманна целью дерегулирования является построение конкурентных отношений на рынке [2, с. 44]. Немецкий экономист Ё. Крузэ трактует дерегулирование в узком смысле этого понятия как комплекс мер по редуцированию государственных интервенций для корректировки цен, качества и условий вхождения субъектов хозяйствования на рынок [2, с. 43]. Для А. Кирера дерегулирование - это переход от регулирования экономики по средствам специфических государственных институтов к совершенно новой системе регулирования, при которой заметно снижается степень вмешательства государства в экономику [3, с. 44]. К. Короник рассматривает процесс дерегулирования с двух позиций: дерегулирование в юридическом толковании означает сокращение государственного регулирования экономики, в экономическом толковании - дерегулирование приводит к отмене барьеров и ограничений входа на рынок новых субъектов хозяйствования [3, с. 44].

Базируясь на исследованиях ученых, швейцарское правительство, создавая нормативные документы, разработало термин «ре-регулирование», который означает своевременную оптимизацию уже существующих систем регулирования. При этом, если дерегулирование направлено на уменьшение количества законодательных актов, целью ре-регулирования является повышение эффективности законодательных актов [3, с. 44].

Немецким бундесратом понятие «дерегулирование» используется в связи со стимулированием конкуренции, когда государственные решения являются неэффективными. Считается, что за счет проведения дерегулирования экономики последняя может функционировать более эффективно.

Немецкий ученый Б. Молитор в своей трактовке процесса дерегулирования исходит из того, что экономическая сущность данного процесса первична, сопутствующим же является упрощение юридических и законодательных процессов, а также самой правовой системы. Существуют три решающие задачи при проведении дерегулирования:

- Либерализация ранее жестко регулируемых секторов экономики, таких как телекоммуникация, авиаперевозки, энергоснабжение.

- Создание новых нормативных актов, упрощающих законодательство и администрирование.

- Внесение изменений в законодательство государства о том, что требования граждан должны учитываться при составлении законодательной базы для любой сферы [3, с. 43].

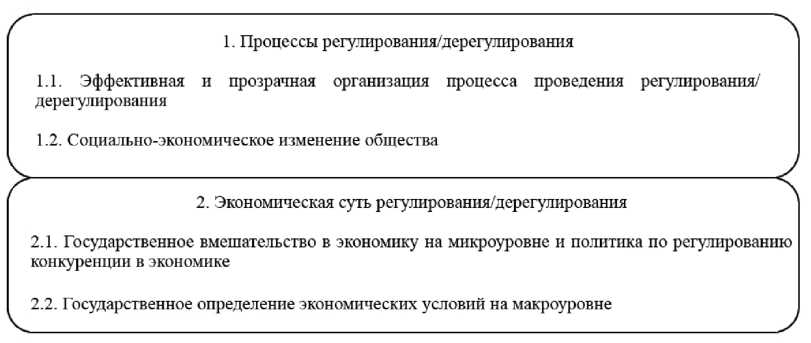

Понятие процессов регулирования/дерегулирования, по мнению немецкого экономиста Б. Молитора [3, с. 43-45], можно представить в виде двухуровневой модели (рисунок 1).

Рисунок 1 - Двухуровневая модель понятий регулирования/дерегулирования

Экономическая суть дерегулирования на микроуровне - это отмена вмешательства государства в функционирование рыночных механизмов, на макроуровне - это оптимизация отношений между государством и частными компаниями в области политики распределения, фискальной, а также структурной политик.

Начало изучения процесса либерализации и дерегулирования и его влияния на экономику государства положили такие ученые, как Д. Риккардо, А. Смит, Л. Мизес, Дж. Стюарт Милль, В. Ойкен, Ф. Хайек, Л. Эрхард, Ф. Бём и др.

Проблематике дерегулирования (по мнению некоторых современных ученых, понятие «либерализация» экономики лучше отражает суть процесса) посвящен ряд исследований российских экономистов. Однако стоит отметить, что дерегулирование или либерализация в этих работах в основном связаны:

- с проведением упрощения условий хозяйствования на конкретных рынках (например, в работах Н.В. Трубиной, А.С. Камашева, А.Б. Жихарева, А.В. Шеремета, К.К, Руппеля, Е.А. Сысоевой, Е,П. Тришина, В.С. Огороднего, А.В. Земницкого);

- с дерегулированием или либерализацией цен (в работах А.А. Никифорова);

- с дерегулированием деятельности монополий (в научных трудах Н.И. Белоусовой, О.А. Омельченко, Т.В. Ковалёвой).

Вопроса финансовой либерализации в своих работах касались такие российские ученые, как Ю.В. Маркина, С.В. Пшеничный, А.Х. Казанчев, Н. Г. Вовченко, И.М. Лобский, А.В. Верников.

Финансовая либерализация (также встречается термин «либерализация финансовой сферы») представляет собой «составную часть глобализации, требует устранения барьеров на пути межграничных потоков капитала в виде рестрикций на его движение и валютные операции» [4, с. 2].

Однако в упомянутых выше работах российских и зарубежных ученых, содержащих определения процессам дерегулирования и либерализации, не показаны соотношения данных понятий друг с другом. Таким образом, представляется необходимым дать единое четкое описание данным понятиям для дальнейшего использования в научно-практических целях и предложить систематизацию данных понятий.

Исходя из целей настоящего исследования под дерегулированием будет пониматься процесс отмены либо упрощения государственных законодательных актов и норм, который предпринимается для предоставления субъектам экономической деятельности более обширного спектра экономических прав и свобод с целью повышения отраслевой конкуренции, а также конкурентоспособности отечественной продукции и услуг на внешних рынках.

Изучив работы зарубежных и российских экономистов, мы делаем вывод о том, что понятие «дерегулирование» является общим понятием, характеризующим процесс упрощения условий хозяйствования на рынке для субъектов частного сектора. На данный момент экономистами используется и ряд других понятий, таких как:

- либерализация;

- приватизация;

- децентрализация.

Исходя из нижеприведенных разъяснений данных понятий, связь между ними, по нашему мнению, можно отобразить на рисунке 2.

Рисунок 2 - Соотношение основных понятий дерегулирования

Приватизация в широком смысле - это лишь уменьшение степени участия либо присутствия государства без полной передачи прав над объектом приватизации.

Объекты приватизации можно разделить на две группы [6, с. 23], в зависимости от принадлежности, к которым можно выделить и виды приватизации, что отражено на рисунке 3.

Рисунок 3 - Виды приватизации

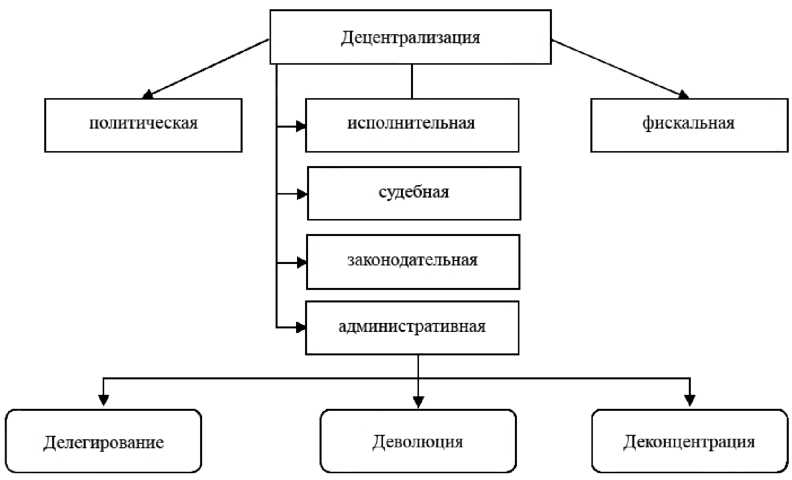

Следующим понятием, являющимся составной частью процесса дерегулирования, является децентрализация. В общем понимании децентрализация - это процесс передачи прав принимать решение от большого количества участников процесса принятия решений к меньшему.

Данное понятие применяется как на микро-, так и на макроуровне. Децентрализация на микроуровне означает изменение круга участников процесса принятия решений на уровне предприятий и организаций, например, путем создания нового автономного отдела либо подразделения на предприятии. Децентрализация на макроуровне - это процесс изменения круга участников процесса принятия решений на уровне государства.

В данной статье речь идет о децентрализации на макроуровне, под которой понимается процесс создания таких условий, когда нижестоящие политические элиты получают больше прав в принятии ими определенных решений. Это может касаться процессов планирования, оперативного управления, иногда также и финансирования каких-либо государственных проектов.

Различают три формы административной децентрализации [9, с. 17-18]:

- деконцентрация;

- делегирование;

- деволюция.

На основе изученного материала [8; 9] виды децентрализации, по нашему мнению, можно подвергнуть определенной систематизации, отраженной на рисунке 4.

Рисунок 4 - Виды и формы децентрализации

Также выделяют отдельную форму децентрализации - экономическую децентрализацию, которая представляет собой уменьшение государственного контроля, содействие развитию партнерства между государством и частным сектором, проведение такой политики со стороны государства, которая способствует увеличению присутствия частного капитала на различных рынках страны, а также усилению конкуренции [9, с. 18].

1.2. Особенности либерализации экономики в различных группах стран мира.

Внутриэкономическая либерализация бурно идет в 80—90-е гг. прежде всего в странах с переходной экономикой, где суть экономической трансформации сводится к переходу от государственного регулирования и государственной собственности к преимущественно рыночному регулированию и частной собственности. В этой группе стран роль государства в жизни общества снижается, если судить по доле государственных расходов в ВВП: в России они снизились за 1992-1997 гг, с 76 до 41,5%, причем в основном за счет снижения государственных расходов на экономику.

В то же время не следует считать, что снижение государственных расходов относительно ВВП обязательно означает радикальное ослабление государственных институтов регулирования экономики в этих группах стран. Отказываясь от прямого владения и регулирования отраслей национальной экономики, их массового кредитования и субсидирования, установления цен и заработной платы, государство сосредотачивается на разработке и особенна на проведении в жизнь рыночного законодательства (в том числе на защите прав участников хозяйственных сделок, акционеров и вкладчиков), борьбе с экономической преступностью и собирании налогов, борьбе с дефицитом госбюджета и инфляцией, поддержании курса национальной валюты и разумного уровня внутренней и внешней задолженности, т.е. активно занимается не прямым, но косвенным экономическим регулированием. Чрезмерное ослабление занимающихся этим государственных институтов может обернуться слабой рыночной инфраструктурой, большой теневой экономикой и экономической преступностью, слабым общественным порядком в целом, что и показывает пример России и ряда других стран — членов СНГ. Вероятно, либерализация хозяйственной жизни в странах с переходной и развивающейся экономикой должна идти параллельно с укреплением государственных экономических институтов, обеспечивающих нормальное функционирование экономики и ее рост.

Что касается развитых стран, то доля государственных расходов в ВВП здесь продолжает, хотя и медленно, расти, достигнув в странах — членах ОЭСР в 1995 г, почти 48% (в 1870 г. она составляла 8%, 1913 г. — 9, 1920 г. — 15, 1937 г. — 21, 1960 г. — 18, 1980 г. — 44 и в 1990 г. — 46%). Увеличение доли государственных расходов идет за счет расходов на науку и социально-культурные отрасли (образование, здравоохранение, социальное обеспечение и т.д.). Одновременно в ряде сфер и отраслей роль государства уменьшается, так как приватизируются предприятия государственного сектора, сокращается или прекращается вообще государственное регулирование рынков отдельных товаров и услуг.

Относительно развитых стран можно сделать вывод, что в тех сферах, где роль государства была чрезмерной, она уменьшается, а там, где оказалась недостаточной, — возрастает. В результате, во-первых, государственные расходы все больше переключаются на социально-культурные отрасли и науку, т,е, главные отрасли постиндустриальной экономики; во-вторых, государство все меньше использует в экономике прямые рычаги регулирования, к тому же требующие больших расходов (государственная собственность, государственные инвестиции и субсидии), и все больше прибегает к косвенным рычагам (особенно рычаги денежно-кредитной и налоговой политики).

В целом по мере упрочения рыночной экономики и превращения ее в постиндустриальную государственное регулирование внутрихозяйственной жизни во всех трех группах стран становится более либеральным. Так, начавшаяся в 80-е гг. в развитых странах волна приватизации, тх. продажи или передачи на различных условиях государственной собственности частным хозяйствующим субъектам, в настоящее время охватила большинство развивающихся и постсоциалистических стран. В мире приватизируются прежде всего такие отрасли производственной инфраструктуры, как производство и распределение электроэнергии, телекоммуникации, финансовая сфера.

В развитых странах внешнеэкономическая либерализация начала сменять внешнеэкономический протекционизм как главное направление во внешнеэкономической политике еще в 50— 60-е гг. Если взять такой традиционный инструмент внешкеторгового регулирования, как таможенные пошлины, го можно убедиться, что развитые страны снизили уровень своего таможенного обложения после Второй мировой войны в несколько ра-З. Среднеарифметический уровень тарифных ставок на импортные товары в ведущих десяти странах Запада составлял в 1913 г. 17%, 1931 г. — 32 и в конце 40-х гг. — 16%, а в 1999 г. он оценивается для США в размере 4,3%, Японии — 5,9, ЕС — 6,6%. Если считать по средневзвешенному уровню тарифных ставок на импортные товары, то по всей группе н 1999 г. этот показатель составил 3,9%.

В последние два-три десятилетия активно идет процесс либерализации международного движения капитала, который также охватил прежде всего развитые страны, в результате чего в них полностью либерализован не только ввоз, но и вывоз капитала. В этой группе стран практически полностью либерализованы и валютно-расчетные отношения, а сохраняющийся валютный контроль используется преимущественно в целях получения статистических данных о движении валюты и состоянии расчетов с внешним миром. Международная передача технологии, если и регулируется, то прежде всего в целях избежания бесконтрольного вывоза военной технологии и товаров двойного назначения. Ощутимые ограничения сохраняются лишь при осуществлении такой формы международных экономических отношений, как международная миграция рабочей силы, так как в развитых странах были и остаются ограничения на приток рабочей силы из-за рубежа (кроме движения рабочей силы внутри ЕС).

В развивающихся странах и государствах с переходной экономикой внешнеэкономическая либерализация началась намного позже (за исключением некоторых небольших стран, где уровень либерализации традиционно был высоким), — после краха модели импортозамешения, По этой причине, а также из-за желания использовать протекционистские таможенные пошлины для защиты своих неконкурентных на мировом рынке отраслей уровень тарифных ставок здесь остается выше, чем в развитых странах, превышая в ряде случаев 20—30%. Так, в России средневзвешенный уровень тарифных ставок на импортные товары колеблется в последние годы в пределах 13—14%, в Китае в 1997 г. он составлял 17% и к концу столетия его планируется снизить до 15%.

Выводы:

Таким образом, на основе изученного материала даны исчерпывающие определения понятий процесса дерегулирования, приведены предложения по единой систематизации понятий процесса дерегулирования для их дальнейшего использования в научно-практических целях.

Глава 2. Актуальные вопросы проведения политики дерегулирования в разных странах

2.1.Политики дерегулирования экономики в Китае

В 1996 году Китай принял VIII Устава МВФ, и с тех пор началась либерализация текущих сделок с юаней, создавая дополнения для широкого использования юаня в регионе Азии и международных экономических отношений.

Китай является движущей силой финансового кризиса в рамках ACEAH+ 3. После азиатского финансового кризиса 1997-1998 годов. Китай начал активно участвовать в создании региональной финансовой архитектуры и координации региональных координаций по обменному курсу. Интернационализация юаня на макромасштабе основана на инициативе Chiang Mai Initiative (CMI).

Китай стал важным государством в финансировании финансовых ресурсов азиатских стран в рамках двустороннего сотрудничества на основе инициативы CMI и участника многогранного диалога, направленного на создание механизмов политики экономического развития в регионе. В результате участия Китая в развитии региональной финансовой архитектуры можно использовать юань как твердую валюту в рамках двусторонних договоров и валюты, в которых осуществляется выпуск азиатских региональных облигаций.

В 2009 году была принята расширенная инициатива Инициатива CMI - инициатива сотрудничества многогранных валютных отношений (Chiang Mai Initiative Multilateralization - СМШ), которая была преобразована в существующую на момент времени сеть долларовых соглашений своп в самостоятельный региональный договор о создании резервного фонда. Возглавляя Китай и часть азиатско-азиатского финансового сотрудничества Японии, датирует новый уровень развития и институциональный переход в результате создания регионального органа по финансовому мониторингу в 2011 году.

Другим общим региональным финансовым соглашением в Азии является создание и развитие юридического рынка долгосрочных ценных бумаг. Этот рынок занимал два этапа в своем развитии. На первом этапе облигации, выпущенной государственными и частично финансируемыми государством учреждениями в рамках Азиатского фонда облигаций (ABF1), они были выражены только в долларах. Второй этап развития Азиатского фонда облигаций (ABF2) начался в 2005 году, когда он был сокращен примерно до 2 миллиардов долларов. ABF2 позволит выпускать облигации в национальных валютах на всех рынках, включая Китай, Гонконг, Индию, Республику Корея, Малайзию, Филиппины, Сингапур и Таиланд. Юань, соответственно, используется при выпуске на китайский финансовый рынок.

С 2007 года Китай принял несколько шагов для обеспечения того, чтобы юань использовался в качестве учебного заведения на региональном уровне. Например, в июне 2007 года НБК и Национальный комитет по развитию и реформам дали разрешение государственным и денежным банкам выпускать облигации в юанях в Гонконге. Первый выпуск облигаций, выраженный в юане, за пределами китайской математики, заключался в выпуске китайского банка для разработки долгосрочных ценных бумаг на сумму в 5 млрд. Юаней в Гонконге. С того времени несколько китайских банков в Китае также способствовали выпуску облигаций в юанях в Гонконге, включая Экспортно-импортный банк Китая, который выпустил долгосрочные ценные бумаги на сумму в 2 млрд. Юаней, Банк Китая - 3 млрд. юаней и Банк Коммуникаций объявили о своем намерении продолжить. Выразили в юанях юаней институциональных и розничных инвесторов в Гонконге общую номинальную стоимость около 5 млрд. юаней.

Учитывая ограниченный объем и развитие китайского финансового рынка, Китай решил использовать преимущества хорошо развитого рынка в Гонконге по двум причинам. Во-первых, тот факт, что выпуск облигаций в юанях в Гонконге будет способствовать развитию инфраструктуры рынка для мануфактуры Китая и правилам проведения финансовых операций. Второй вывод заключается в том, что вопрос о связях юаня рассматривается как первый шаг к расширению использования юаня на рыночном рынке за пределами математики Китая. Эта эмиссия также ведет к отмене либерализации рынка капитала на основе матрицы Китая и поддержит переоценку счета движения капитала.

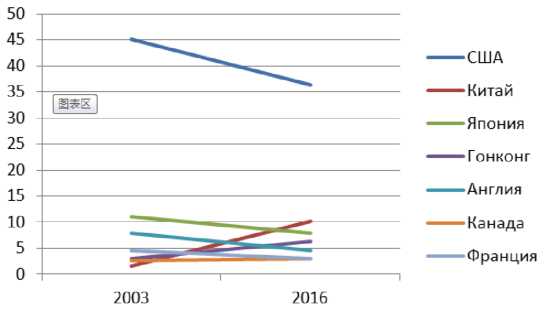

Таблица 1 - Доля в совокупной капитализации мировых фондовых рынков, %

|

Рынок |

2003 |

2016 |

изменение |

|

США |

45,2 |

36,3 |

-8,9 |

|

Китай |

1,5 |

10,1 |

8,6 |

|

Япония |

11 |

7,9 |

-3,1 |

|

Гонконг |

3 |

6,3 |

3,3 |

|

Англия |

7,8 |

4,6 |

-3,2 |

|

Канада |

2,6 |

2,9 |

0,3 |

|

Франция |

4,6 |

2,9 |

-1,7 |

Исходя из данных таблицы 1, можно сделать следующие выводы: Доля CШA в совокупной капитализации мировых фондовых рынков имеет тенденцию к понижению, так понижение показателя в 2016 г. (36,3%) по сравнению с 2003 г. (45,2%); Доля Китая в совокупной капитализации мировых фондовых рынков имеет тенденцию повышаться, так увеличение показателя почти на 7 раза в 2016 г. по сравнению с 2003 г. ; Доли Японии, Англии, Франции в совокупной капитализации мировых фондовых рынков соответственно упали на 3,1 процента, 3,2 процента, 1,7 процента; Доли Гонконга, Канады в совокупной капитализации мировых фондовых рынков соответственно упали на 3,3 процента, 0,3 процента. Среди этих стран Китай является самой быстрорастущей.

Тенденция изменении долей США, Китая, Японии, Гонконга, Англии в совокупной капитализации мировых фондовых рынков, как показано в Рисунке 4:

Рисунок 4 Диаграмма доли в совокупной капитализации мировых фондовых рынков, %

Важная роль юаня также заключается в управлении торговыми и банковскими кредитами. Вместе с быстрым развитием внешней торговли Китая стоимость юаня в соседних странах увеличилась. Например, в Монголии 60% наличных денег, доступных в местных

денежных переводах, поступает в юань. На некоторых крупных валютных рынках Улан-Батора доллар и юань являются основными пунктами сделок. В Корее юань берется в магазинах и ресторанах. Во Вьетнаме юань может не обеспеченных, неформальных банковских учреждений, крайний срок для которого недавно был признан правителем этой страны. В Гонконге юань стал вторым в сумме денег из валюты единицы в размере доллара Гонконга. На Тайване, исходя из законов, можно сформулировать юаней только после нового соглашения, подписанного китайскими и тайваньскими банками.

Рисунок 5 - Доля юаня в глобальных расчетах, %

Камбоджа и Непал объявили официальное начало юаня на своих рынках. Доля юаня в глобальных расчетах выросла в августе 2015 года с 2,34% до 2,79%, что позволило ей занять четвертое место в списке самых популярных валют. Однако необходимо, как и вложенные деньги, оценивать зачисление денежных средств в соседние страны, если оно не полностью конвертируемо. Юань не может быть расположен на банках в банковской системе большого числа соседних стран, в результате чего информация о нем недопустима. Примечательно, что существуют различия в оценке юаня по рублю. Для более эффективного удаления статистики масштаб масштаба перевода юаня - это отношение курса валюты к юаню в банковской системе Гонконга.

Валютные операции с юаней в банковской системе Гонконга были инициированы правительством Китая и администрацией Гонконга 24 февраля 2004 года, когда 32 уставные администрации банка начали предлагать облигации юаня, услуги по обмену валюты и денежные переводы[44]. В частности, резкое повышение спроса на юань в первой четверти 2008 года привело к росту юаневых депозитов в Г нконге на 33% по сравнению с соответствующим показателем предыдущего периода, и в мае 2008 г. он достиг своего пика, который был в три раза выше уровня предыдущего периода. Однако, новая политика, введенная Китайской валютной системой 5 мая 2008 года, которая предложила ввести более чем высокий комитет правительству координаторов Клирингового банка, привела к выпуску гонконгских долларов в юанях. В результате с июня 2008 года правительство торговля юанем стала сокращаться.

Что касается конвертируемости, то юань не является удобной валютой для иностранных держателей. Хотя он контролируется на основе текущего счета платежного баланса, процессы с капиталом по- прежнему контролируются во многом, в основном за счет обеспечения ценных бумаг, активов и краткосрочных потоков ликвидности. Увеличение использования юанями частными лицами в Азии, например, для потребления товаров и услуг, туристической деятельности, организации трансграничных перевозок и предоставления услуг между государствами, отражает только важность китайской экономики в азиатском регионе.

Ограничение использования юаня связано прежде всего с организацией контроля за текущим счетом операций с капиталом и всеми транзакциями, которые учитываются в платежном балансе Китая. А для исключения прямых притоков инвестиций в прямые инвестиции другие операции с капиталом, как правило, краткосрочные, подпадают под строгие правила контроля. Без условий полной консолидации жители и нерезиденты не будут использовать юань для самых разных целей.

Быстрый рост притока зарубежного капитала в Китай стал важным фактором в процессе его интеграции на мировые финансовые рынки. Кроме того, поскольку иностранные инвестиции имеют особенное значение для производственных сетей международной кооперации, в которых Китай выступает в качестве узлового центра для других стран Азии.

Инвестиции из Азии составляют более 50% общего притока инвестиций в Китай, начиная с 2001 года, в то же время, что и доля CШA и зоны евро в этом случае - менее 10%, за исключением 2002 года, Когда объем инвестиций из CШA превысил о 11% [26, с.504]. Такая география инвестиционных инвестиций отражает тот факт, что нерезиденты имеют право свободно покупать иностранные инвестиции в юанях, которые в основном базируются в азиатском регионе.

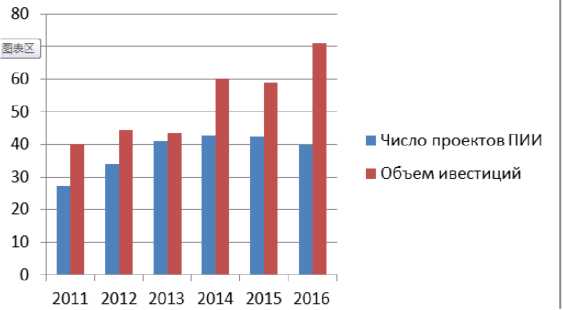

Рисунок 6 - Динамика иностранных инвестиций в Китай 2011-2016 гг., млрд.долл.

В целом, широкое использование юаня в азиатском регионе является результатом эклектичного и окончательного результата более масштабного сотрудничества с Китаем. Ренминализация юаня может также быть сосуществованием программ, управляемых правительством, в том числе [17, с.91]:

- освобождение правительственных и корпоративных банков йены;

- расширение использования юаня как валюты, которая следует за сделкой в рамках соглашения между Китаем и другими странами Азии;

- подписание двусторонних или многосторонних соглашений o обмен валюты с повторным использованием юаня в качестве площадки оплаты;

- оценка роли юаня в региональной системе валютного контроля.

В среднесрочной и долгосрочной перспективе наименьшая юаня

является самым важным шагом на пути к ее интернационализации. Для этой неодимы следующие дифференцирования[12, с.335]:

- достижение полной конверсии юаня;

- либерализация национальной финансовой системы Китая;

- повышение гибкости обменного курса юаня;

- консолидация финансовой системы Китая;

- развитие национальных рынков долгосрочных ценных бумаг и корпоративных акций и финансового рынка Китая;

- организация более эффективной системы международных дорожных ворот;

- включение соответствующих проектов в китайскую систему права.

Самым ярким примером процесса перехода к интернационализации валют БРИКС является создание механизма обеспечения иностранной финансовой деятельности в юанях между континентальным Китаем и Гонконгом как одним из крупнейших МФЦ.

На основе этого механизма управления зарубежным коммерческим банком было предсказано право на территории континентального Китая -предоставлять услуги в юанях, включая создание депозитов, валютно-обменные операции, денежные переводы, финансовое сопровождение сделок и выписку чеков на имя предприятий, которые готовы принимать юани за свои услуги. Коммерческие банки, расположенные за границами континентального Китая, могут использоваться банками-корреспондентами или клиринговым банком в континентальном Китае к сделкам в юанях в Гонконге и Макао для совместного управления финансовыми активами, выраженными в юанях. По этим данным банки имеют право получать финансовые ресурсы в юанях через клиринговый банк, банки-корреспонденты Континентального Китая и других банков- участников, которые расположены на границах континента Китая.

Органы кредитно-денежного регулирования Китая создали этот механизм в ожидании того, что его широкое применение принесет выгоду экономике страны в целом в результате снижения валютных рисков, сокращения трансакционных издержек, возникающих в процессе реализации внешнеторговых сделок, увеличения ликвидных средств национальных финансовых институтов, а также уменьшения потребности в долларах как международном средстве платежа и накопления. В результате, увеличение объема иностранных инвестиций в юанях привело к введению трансграничных валют юаня и его накопления в руках нерезидентов.

22 июня 2010 года рассматриваемый механизм был расширен до 18 провинций и городов Китая, а также провинций Гуандун и Шанхай. Количество их партнеров не превышало число жителей Гонконга, Макао и стран-членов АСЕАН. В рамках этого механизма был расширен спектр доступных финансовых услуг и операций с капиталом. Число предприятий, участвующих в этом механизме в континентальном Китае, также было высоким.

К августу 2011 года механизм введения иностранных инвестиций в юанях стал охватывать весь Китай. В дополнение к этому, можно обеспечить прямые инвестиции (ПИИ) и инвестиционные инвестиции, выраженные в юанях, от Гонконга до континентального Китая. В частности, предприятия в Гонконге получили право использовать финансовые ресурсы в юанях для обеспечения ПИИ на территорию континентального Китая при сохранении некоторых ограничений.

Таким образом, если эти ПИИ превысили 300 миллионов юаней, то для их реализации необходимо было сначала получить декларацию Министерства торговли Китая. К 2015 году этот предел составил до 1 млрд. Юаней. Но в Китае до сих пор запрещена конвертация трансграничных ПИИ в юанях в ценные бумаги, деривативы и специальные кредиты, хотя полученные законным путем в офшорной зоне средства в юанях могут быть использованы для трансфера акций зарегистрированных в континентальном Китае компаний, если предварительно получить разрешение министерства торговли. Также в случае, если некоторая иностранная компания намеревается использовать полученные на территории континентального Китая средства, выраженные в юанях, для финансирования слияний и поглощений или аналогичных целей за рубежом, необходимо подать соответствующее прошение в министерство торговли Китая на создание особого юаневого счета.

Квалифицированные иностранные институциональные инвесторы, использующие офшорный юань, также могут осуществлять инвестиции на фондовых рынках континентального Китая.

Дополнительные выгоды от интернационализации юаня на мегауровне посредством рассматриваемого механизма включают увеличение дохода в виде сеньоража и снижение зависимости китайской экономики от изменений кредитно-денежной политики США.

В период 2009-2012 гг. объем внешнеторговых сделок Китая с Гонконгом в юанях увеличился с 3,6 млрд. юаней до 1,3 трлн. юаней. Величина юаневых депозитов выросла с 62,7 до 1003,6 млрд. юаней в период с 2009 по 2014 гг. Объем выпущенных в юанях облигаций увеличился с 10 млрд. юаней до 221,4 млрд. юаней в 2007-2012 гг. [22, с.146] Резкое увеличение объема контракта с юанем и расширение зарубежного рынка капитала в Гонконге было вызвано ожиданием увеличения курса юаня в другие валюты. Размер валюты в юанях также демонстрирует, что эта тенденция будет продолжаться.

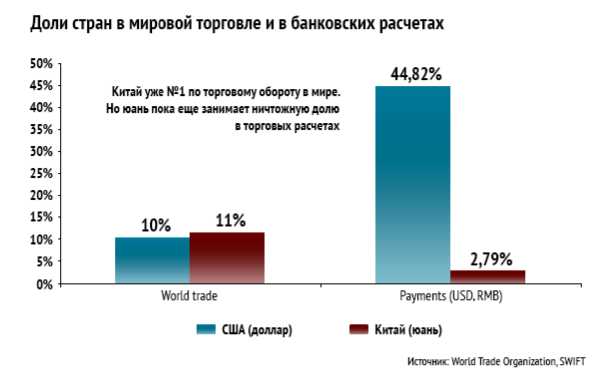

Рисунок 7 - Доля Китая в мировой торговле и в банковских расчетах

Таким образом, китайский опыт показывает, что полная либерализация операций с капиталом или полная декапитализация рынков капитала не является существенным условием для интернационализации юаня в процессе формирования инфраструктуры. Выпуск системы для реализации иностранных инвестиций в юанях на региональный уровень, а затем - иностранный, необязательно требует обязательной привязки только к Китаю.

Объем прерывистой перевалки с юанем (на основе системы учета платежей в режиме реального времени в режиме реального времени) увеличится с 42 млрд. Юаней в 2010 году до 437 млрд. Юаней в 2014 году, а в той степени, в которой система учитывает систему учета йены. Темпы реального времени в общем объеме иностранных операций, выраженные в юанях, увеличились более чем в 4 раза (с 2,5 до 11,4%) за тот же период.

Использование юаня в качестве оплаты было также увеличено за счет исходящих обменов между континентальным Китаем и странами Персикопского залива, Сингапура, Тайваня и Республики Корея.

Изначально, в торговле с этими странами, преобладало оплата юанем ввода товаров на территорию континента Китая в противовес экспорту. Так, в 2010 году увеличение количества платежных инструкций к стоимости уплаченных платежей уменьшилось на 1-5,5. Однако этот разрыв был умен: в 2011 году он составлял от 1 до 1,7, а в 2012 году - от 1 до 1,4. Такая тенденция напрямую связана с ожиданиями рынка изменений обменного курса юаня и расширения возможности арбитража с юанем.

Уличение использования юаней во в неторговых сделках с Гонконгом и либерализация некоторых нормативных актов в облаках регуляции капитала потоков, в том числе ПИИ и законе об инвестициях в основной капитал китайских предков, способствовали росту офшорного рынка юаневых облигаций (или долгового рынка «dim sum»). В 2007 году был выпущен выпуск «тусклой суммы» первых облигаций на общую сумму 10 млрд. юаней. К 2011 году этот показатель составляет 189,3 млрд. Юаней, а к 2012 году - до 221,4 млрд. юаней.

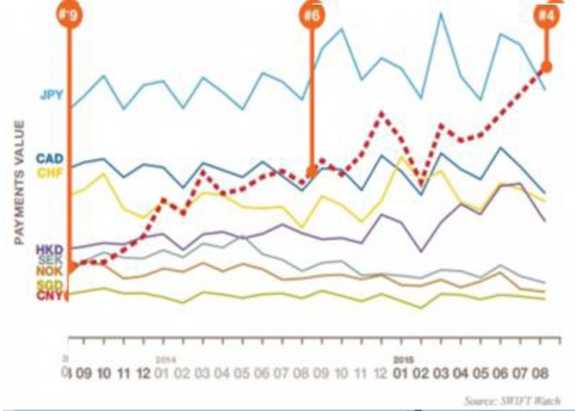

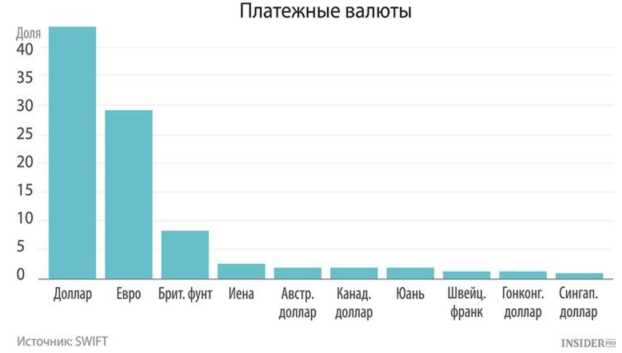

Исходя из данных SWIFT (Сообщество Всемирных Межбанковских Финансовых Телекоммуникаций), сейчас юань на седьмом месте среди платежных валют.

Рисунок 8 - Доля платежных валют, SWIFT

В конце 2015 года объем выпущенных облигаций юаней составил 12,5 трлн. Юань, тогда как в 2014 году он составил 7,7 трлн. юань.

Таким образом, создание и функционирование механизма осуществления валютных операций в юанях имеют определенные последствия для стран ВЫСС, из которых этот механизм может играть роль в развитии использования своих валют в современном МВС.

Сегодня международная структура в мире представлена новой. Исторически сложилось так, что ведущими валютами были доллар, евро и евро; Юань остался на четвертом месте до января 2012 года, но в то же время начался праздник в начале года, а затем и евро, и вторая валюта были рассчитаны на основе кредитных карт.

Подъем юаня далек от того, чтобы стать угрозой доллару, но действительно угрожает евро, который в азиатском секторе суждено иметь большую долю китайской валюты. В январе 2012 года начисления в юанях составили 1,89% от общей суммы в историческом измерении.

На долю иены приходилось1,94%, а евро - 7,87%. Доллар, лидер валюты, занял 84,98%. В трех сроках в иностранной валюте снижение курса доллара до 79,23% совпало с ростом стоимости юаня до 9,43%, прежде чем евро упал до 6,74%, а процентная ставка до 1,55% от общего объема ааккредитивов [43].

Показатель темпов этого роста: с 1.89 до 9.43% общего объема коммерческих кредитов в мире. Всего за три года доля кредитов в юанях увеличилась в четыре раза, и в то же время валюта подорожала по отношению к доллару на 10%. Другими словами, увеличивайте стоимость юаня на международном рынке в долларах, а операции в международной торговле осуществляются в этой валюте.

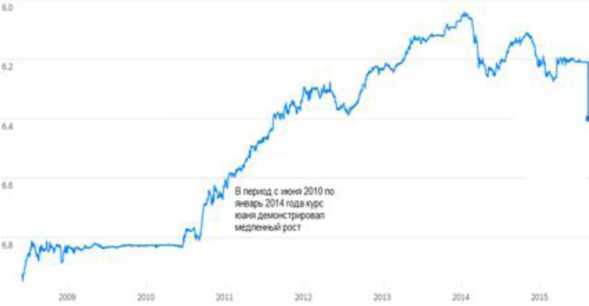

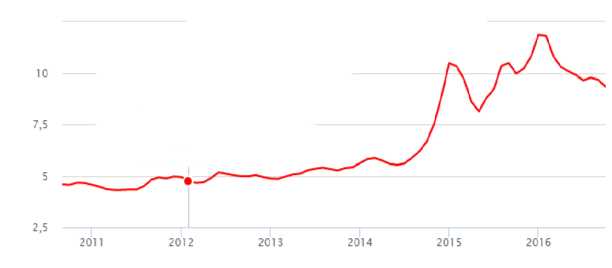

Рисунок 9 - Динамика курса юаня к доллару

Конечно, это экономия в случае коммерческих транзакций с Китаем и, прежде всего, сбережения волатильности доллара против йены. Любопытно, что рост доллара с июня 2014 года не повлиял на обменный курс юаня вниз.

Сбербанк первым среди российских банков выпустил новый продукт - финансирование аккредитивов в китайском юане (СКУ). Это сложная транзакция, в которой был открыт ряд аккредитивов в китайском юане от имени одного из крупнейших корпоративных клиентов. Важной особенностью этих транзакций было привлечение постэкспортного финансирования в С^^, что особенно важно в условиях текущей рыночной конъюнктуры. Реализация транзакций в китайском юане позволила клиенту не только удовлетворить текущие потребности и потребности в финансировании, но и продолжить активное сотрудничество с китайскими поставщиками.

Обменная торговля парой рубль-юань, проведенная с декабря 2010 года на Московской и Шанхайской фондовых биржах. Россия и Китай могут перевести до половины торговли юаней и рублей с отменой ограничений Китая на валютные операции для российских подрядчиков.

Рисунок 10- Динамика курса юаня к рублю

Использование юаня на валютном рынке ранее было усилено различными соглашениями о выплатах в нефтяной сфере и о внедрении юаня на валютном рынке Лондона и на экранах Reuters. Этот процесс был усилен соглашениями с Россией о покупке газа, заменив его европейский рынок, когда он платит в евро вместо юаня, что уменьшает вес одной валюты и увеличивает другую.

Развитие торговли «юань / рубль» соответствует целям России и Китая, поскольку позволяет отказаться от жестких привязных расчетов во внешнеторговых операциях к доллару и перейти к реальной дифференциации валютных операций. Перспективы биржевой торговли юаня связаны с ростом товарооборота между Россией и Китаем, который за последние два года составил 45% и составил в 2012 году 87,5 млрд долларов. Ожидается, что к 2019 году товарооборот между Россией и Китаем увеличится до 100 миллиардов долларов. К 2020 году - до 200 миллиардов долларов.

Китайские власти проводят либерализацию валютных операций. По оценкам зарубежных экспертов, к 2015 году более 50% торговли Китая, особенно с развивающимися странами, будет урегулировано в юанях. В связи с этими обстоятельствами потребность в конверсионных операциях «юань / рубль» постоянно растет.

Китай добился значительного прогресса в либерализации и продвижении своей валюты на мировой рынок. С 2010 года быстро развивающийся оффшорный рынок китайских юаней в Гонконге и России, с 2011 года в Сингапуре, с 2012 года - на Тайване. С марта 2011 года право на проведение расчетов по внешнеторговым сделкам в юанях получило все китайские компании с лицензией на экспорт- импорт. Китай намерен в течение 12-го пятилетнего плана (2011-2015 гг.) Перейти к постепенной конвертируемости юаня для операций с капиталом.

Китай намерен значительно расширить доступ иностранных инвесторов к торговле на местных биржах. Для этого китайские власти планируют увеличить квоту по объему сделок для иностранных инвесторов. В Китае существует две программы, которые позволяют вам инвестировать в ценные бумаги китайских компаний на местных биржах: Квалифицированный иностранный институциональный инвестор (QFII) и Квалифицированный иностранный институциональный инвестор RQFII. Механизм QFII обеспечивает доступ к ценным бумагам с юаней, котирующимися на материковых рынках. Благодаря RQFII иностранные инвесторы получили возможность через Гонконгскую фондовую биржу инвестировать в ценные бумаги на материке.

Сейчас доля иностранных участников на китайском рынке в рамках этих двух программ составляет 1,5 - 1,6%, но благодаря инновациям присутствие иностранцев может вырасти до 6%. Важным шагом в продвижении юаня в качестве международной валюты стало подписание Народного Банка Китая в 2008-2012 годах двусторонних соглашений о валютные свопы с Центральными банками 18 стран на общую сумму 1,6 трлн. юаней. В процессе обсуждения подписание соглашений об обмене между Китаем и Великобританией в размере 400 млрд. юаней.

И, наконец, ожидания того, что растущая торговля Латинской Америкой также перейдет к использованию аккредитивов в юанях. Возможно, что торговля в новом Евразийском союзе с Китаем будет полностью проводиться в Жэньминьби, а торговля в ЕАС - в рублях.

Ситуация резко изменилась, когда ее доля увеличилась до 9,43%, но это связано с тем, что внутри валюты осуществляется внутрирегиональная торговля между Китаем, Гонконгом, Макао и Тайванем в целом.

Крупно масштабная торговля с ОША, Европой и Латинской Америкой по-прежнему находится в долларах или евро. Торговля в остальном мире не проводится в юанях, но начинает вестись в евро.

В 2011 году доля Renminbi на валютном рынке составила 0,9%, в то время как ВВП Китая составлял 11% мирового ВВП. По данным Financial Times, в январе 2015 года ВВП Китая составляет 17% от мирового и американского ВВП, но на самом деле он весит 2,06% валютного рынка.

Китай уже вступил в этап укрепления своей валюты и находит поддержку на международном финансовом рынке, который рассматривает его как валюту будущего, поскольку он не используется в торговле и как резервная валюта.

Таким образом, цели нового соглашения с Россией и усилия по активизации экономических отношений с остальным миром в вашей собственной валюте. Задача для Китая состоит в том, как ему удастся преодолеть символический вес доллара и как он столкнется с его оценкой условий повышения процентных ставок в этой валюте. Если юань и другие валюты упадут, это не будет хорошим знаком.

Если курс останется или продолжит расти, она станет объектом американской критики, но в то же время предвестником дальнейшего укрепления своих позиций в международной системе.

11 сентября 2014 года Банк Китая опубликовал второй квартал 2014 года в конце индекса южноафриканского юаня (ORI). Результаты показали, что индекс ORI Банка Китая в конце второго квартала 2014 года составил 1,13%, что на 0,06 процентного пункта больше по сравнению с предыдущим кварталом, установив новый рекорд использования юаня на международных финансовых рынках.

Результаты ORI показывают, что баланс оффшорных юаней облигаций выросли до 435,6 юаней во втором квартале, что составляет долю глобальных международных облигаций увеличились до 0,32%. В то же время, в первой половине 2014 года, новый выпуск облигаций юаней в оффшорном рынке составил 161,8 млрд юаней, что превышает годовой оборот RMB 137.4 млрд в 2013 году по данному экспертному анализу, хотя объем валютной иностранной валюты в зарубежных странах сократился более, чем во втором квартале 2014, глобальный объем иностранной валюты уменьшился более, а доля юани иностранной валюты объема торгов в мировом объеме валютного продолжала увеличиваться с 3,0% в первом квартале% до 3,67% во втором квартале.

По данным ORI Гонконг по-прежнему остается крупнейшим офшорным центром юаня. Согласно статистическим данным, к концу июня 2014 года банковская система Гонконгской банковской системы составила около 926 млрд. юаней, что на 2% меньше, чем в конце марта, при этом доля всех оффшорных депозитов юаня снизилась. Январь-июнь, Гонконг рынка, кумулятивное распределение закусок около 120 млрд. юаней, что за тот же период оффшорные банковские облигации выпущены почти на 8 процентов. Кроме того, во втором квартале, Гонконгский RMB CD выпустил 58,9 млрд. юаней, что составляет примерно две трети первого квартала. К концу второго квартала, Гонконг рынка RMB CD баланс около 312 млрд. юаней.

Таким образом, чтобы быть первой экономикой в мире, с крупнейшими международными резервами и более высокими темпами роста, но не иметь первых валют мира - признаком системной слабости. Юань сегодня является второй валютой в мире, но в восемь раз ниже доллара в международной торговле. Clearstream прогнозирует, что к 2020 году рынок капитала Китая будет полностью открыт, что позволит восстановить полноценную резервную валюту.

2.2. Опыт либерализации экономики в Германии

Если в Великобритании либерализация рынков энергии имела двойственные результаты для экологического положения, то в ряде стран, где такая либерализация не проводилась (в Дании, ФРГ, Швеции), есть предприятия, которые имеют серьезные программы по защите окружающей среды. К их числу относятся местные энергетические компании ФРГ. [11.c.5]

Вначале основой экологических программ на местном уровне был политический отказ от использования ядерной энергии, а также высокие цены на нефть. Климатические изменения последних лет стали дополнительным импульсом для новых инициатив. У этих экологических проектов есть некоторые общие черты: они составляются совместно местными властями, советниками и представителями энергетических компаний; предпочтение отдается наиболее передовым технологиям; учитываются местные условия производства энергии; принимаются во внимание условия энергетической эффективности и субсидирования. В качестве иллюстрации действия подобных программ Кольер берет практику трех городов ФРГ.

Наиболее известной является программа, осуществляемая в г. Саар- бюкен; она отмечена многими призами, в том числе и на экологическом саммите в Рио-де-Жанейро. Программа была начата в 1980 г. с проекта использования местного топлива при меньших выбросах вредных веществ в атмосферу благодаря использованию передовых технологий; она также предусматривала систему субсидий, действия по энергетической эффективности и т.д. Реализация проекта дала очень хорошие результаты в экологическом плане: значительно снизились вредные выбросы в атмосферу.

В Ганновере действует еще одна программа, в рамках которой пять консультантов разрабатывают проекты снижения выбросов в атмосферу углекислого газа. На ее осуществление не всегда хватает средств из-за низкой цены энергии. Было предложено увеличить цены на электроэнергию, однако городские власти вряд ли пойдут на такой шаг. [10]

В Лейпциге ситуация особая, поскольку осуществление программы осложняется положением города в восточных землях, что само по себе создает проблему адаптации. Однако и здесь был найден компромисс: разработан проект снижения загрязнения окружающей среды, использования местного топлива, реконструкции устаревшей техники либо ее замены.

Все три примера показывают, чего можно добиться при наличии политической воли. Однако в последнее время у местных властей все чаще возникают бюджетные проблемы, трудности с использованием местного топлива, ибо в этом случае необходимо строить довольно дорогие предприятия по переработке, а это вызывает недовольство монополистов. [7,c.43]

Городские предприятия в наибольшей мере будут затронуты политикой либерализации, ибо скорее всего они попадут под влияние крупных энергетических корпораций и, следовательно, будут неконкурентоспособными и не смогут осуществить проекты по повышению эффективности в энергетике страны. Таким образом, либерализация может нанести ущерб деятельности местных энергетических комплексов.

Кольер считает, что благодаря анализу приведенных ею примеров можно проследить некоторые тенденции в механизме осуществления политики либерализации. Прежде всего, ни одна из систем сама по себе не дает положительных результатов для экологии. Экономисты часто критикуют государственные меры регулирования, которые являются политическим решением проблемы, однако пока еще не доказано отрицательное воздействие подобного контроля на экономику. В Великобритании изменение системы регулирования способно привести в долгосрочной перспективе к улучшению экологической ситуации. А в Германии необходимо, чтобы муниципальные органы власти имели возможность определять некоторые приоритеты энергетической политики. Субсидии со стороны государства все равно будут необходимы. [4,c.12]

Главный вывод автора состоит в том, что либерализация экономики может дать положительные результаты для экологии, но при этом необходимы меры регулирования со стороны государства. Кроме того, следует четко определить значение понятия "эффективность" до принятия мер по либерализации. Разумеется, нельзя рекомендовать всем странам какой-либо одной модели регулирования, но также очевидно, что реформа в энергетическом секторе не может осуществляться только исходя из экономических критериев.

Государство всегда вводило свои правила на транспортных рынках, поскольку такое вмешательство необходимо (например, правила дорожного движения). Транспортная политика непосредственно связана с распределением товаров, она влияет на социальное развитие регионов, на конкуренцию и т.п. Одновременно транспорт — это и причина несчастных случаев, шума, загрязнения атмосферы. Чтобы устранить эти отрицательные моменты, также необходимо вмешательство государства.

По поводу мер государственного регулирования не было единого мнения. В течение длительного периода большие опасения связывались с падением продаж на транспортном рынке, и поэтому экономисты уделяли основное внимание государственному вмешательству в его функционирование и закреплению существовавших правил. Многие не ограничивались регулированием транспортной системы как таковой, стремясь решить задачи регионального, социального, промышленного и оборонного характера. В частности, государственные железные дороги были мощным рычагом воздействия на рынок транспорта.

Тем не менее в последние годы появились сомнения в способности государства регулировать этот рынок. Не в последнюю очередь это было связано с введением политики дерегулирования во многих сферах и отраслях промышленности, что не сочеталось со строгой системой правил на транспорте.

Роль ЕС в либерализации транспортной системы была значительной, но решение этой проблемы заняло большой период времени. Лишь в 1988 г. было принято решение о либерализации международного автотранспорта, движения и услуг, а в 1993 г. - об открытии национальных рынков для транспорта государств, не входящих в ЕС. Подобные изменения повлекли за собой усиление конкуренции на транспортном рынке. Одновременно возросли опасения относительно негативного влияния увеличения транспортных потоков на экологию.

Действительно, за последние десятилетия транспорт стал одним из основных источников загрязнения окружающей среды, прежде всего из-за выбросов вредных веществ в атмосферу. Авиация и автомобили практически вытеснили экологически более чистые железнодорожные и водные перевозки. Так, в 1992 г. 70% перевозок, исчисляемых в тонно- километрах, приходились в ЕС на автотранспорт, тогда как на железные дороги - 1 6,3%, а на водные перевозки - лишь 4,4%. По оценкам специалистов, за период 1988—2010 гг. потребность в транспортных перевозках должна удвоиться, причем вновь будут доминировать автомобили и авиация (с. 1 16).

Существует несколько концепций развития транспортных рынков. Первая предполагает уменьшение транспортных потоков, но она малоперспективна, поскольку вступает в противоречие с политикой экономического и регионального развития. Согласно второй, возможно функционирование транспортных рынков при снижении их негативного влияния на экологию; здесь главное в использовании новых технологий. Наконец, теоретически допускается переход к более экологически чистым видам перевозок (железные дороги и водные коммуникации), хотя на практике это вряд ли достижимо.

К чему же привело применение указанных средств? Прежде всего, цель защиты железных дорог и уменьшения количества автотранспорта не была достигнута. Меры контроля, препятствовавшие конкуренции, одновременно становились барьером для технического прогресса, способствовали сохранению устаревших структур, нерентабельных предприятий, которые обанкротились бы в условиях свободного рынка. Иными словами, экологическая эффективность снижалась, а окружающая среда страдала от применения устаревших технологий.

Однако, как подчеркивает автор, политика дерегулирования также имеет свои минусы, По его мнению, дискуссия по этой проблеме должна быть сконцентрирована вокруг таких вопросов, как тарифная и ценовая политика.

В политике цен основным фактором является конкуренция между различными видами транспорта, ибо потребитель выбирает те услуги, которые обходятся ему дешевле и более качественны. Главная задача политики цен состоит в том, чтобы установить определенное равновесие между экономической эффективностью и рациональным использованием мощностей и ресурсов на социальном уровне.

Однако не все может быть заложено в цену. Потребитель обычно совершенно не учитывает влияния того или иного вида транспорта на экологию, здоровье людей. Иными словами, возрастают так называемые побочные эффекты, поскольку в экономической системе отсутствует орган, который естественным образом был бы заинтересован в защите окружающей среды. Поэтому заниматься этими вопросами должно государство путем введения тарифов и сборов, которые заставляли бы производителя использовать менее экологически опасные технологии. [4,c.31]

Здесь возникает проблема определения стоимости побочных эффектов. Отсутствие четких научных критериев ведет к тому, что на политический процесс начинают оказывать влияние экономические, отраслевые, региональные интересы. Установление же пошлин и сборов может быть результатом только политических решений. Автор обращается к опыту ЕС в сфере юридического закрепления мер по охране окружающей среды.

В течение многих лет Сообщество пыталось создать единый транспортный рынок и гармонизировать законодательство стран-членов в данной области, учитывая при этом интересы транспортного сектора и экологическую ситуацию. В 90-е годы Комиссией был принят ряд важных документов: в 1992 г. - Зеленая книга о транспорте и окружающей среде и Белая книга о дальнейшем развитии транспортной политики; в 1995 г. - Зеленая книга о побочных эффектах деятельности в сфере автомобильного транспорта; 1996 г. - Белая книга о развитии политики ЕС в области железнодорожного транспорта. [2,c.43]

В Белой книге 1992 г. говорилось о двух стратегиях снижения отрицательного воздействия транспорта на окружающую среду: о снижении ее загрязнения и об использовании экологически менее опасных видах транспорта. Но, как считает Тетч, существуют и другие, альтернативные стратегии.

Говоря о выборе между различными видами транспорта, теоретически можно представить себе три модели. Во-первых, уменьшение свободы выбора транспортных средств и услуг через административные меры; такой подход вызывает резкое сопротивление потребителей и будет расцениваться как дискриминация. Во-вторых, выбор экологически более безопасных видов транспорта путем повышения цен на другие его виды; здесь также возможна оппозиция, но она будет не столь сильной, как в первом случае. В-третьих, более широкое использование менее опасных видов транспорта через повышение качества услуг; от этого варианта практически могут выиграть все стороны.

При выборе стратегии на уровне ЕС речь идет о таком решении, которое, возможно, не является наиболее эффективным, но легче достижимо. В основном это экономические инструменты. Следует отметить, что не все решения могут подходить для стран-членов. Так, например, нельзя требовать, чтобы Нидерланды перешли на перевозку товаров в основном по железным дорогам, поскольку в этой стране главную роль играет автотранспорт. Для других государств, например, Германии, это не проблема, поскольку железнодорожные перевозки практикуются там давно. Равным образом и для Великобритании с ее традициями экономического либерализма было бы сложно пойти на ограничение рыночных механизмов регулирования. [4]

В названных выше документах КЕС постоянно подчеркивается, что для потребителей необходимо сохранять свободу выбора. Комиссия всегда выступала за смягчение или отмену правил, ограничивающих доступ к рынкам, поскольку такой подход способствует более эффективному использованию имеющихся мощностей и одновременно уменьшает опасность для окружающей среды со стороны транспортной системы.

КЕС придает большое значение экономической стратегии, в частности, политике цен. Так, в Зеленой книге 1995 г. косвенно признается необходимость повышения цен на автотранспорте, чтобы, по возможности, избегать побочных эффектов, что в принципе имеет целью улучшение здоровья населения и одновременно обеспечение честной конкуренции. [11,c.32]

Действуя подобным образом, Комиссия стремится получить одобрение своих решений, в том числе со стороны ведущих политиков.

Однако эти политики, как и транспортные ассоциации государств - членов ЕС, не всегда придерживаются такого подхода. Автор отмечает, что упомянутый документ не нашел поддержки ни дорожно-транспортных ассоциаций, ни потребителей. Этот конфликт дал основание критикам коммунитарной политики говорить о неспособности ЕС ввести систему цен, которая была бы эффективна для улучшения экологических характеристик транспортных рынков.

Между членами ЕС не было единства и по вопросу определения тарифов на различные услуги автотранспорта. В результате тарифы для потребителей (в ежедневном, еженедельном или ином исчислении) были установлены в странах Бенилюкса, Дании, Германии и Швеции. В других государствах были использованы иные инструменты. Затем Комиссия выдвинула новые предложения, которые не получили одобрения, и новая директива ЕС по транспорту в 1996 г. не была принята. [3]

В целом дискуссия идет о введении ежегодных налогов на автомобили либо о повышении налогов на горючее. Во втором случае выиграли бы защитники окружающей среды, поскольку подобный налог может помочь улучшению экологического состояния.

Тетч приходит к выводу, что политика цен и тарифов сама по себе не может способствовать перераспределению потока перевозок между различными видами транспорта. Необходимы дальнейшие усилия в деле улучшения качества услуг на железнодорожном и водном транспорте, что сделает их более привлекательными для потребителя, а следовательно, более конкурентоспособными, для чего нужны дополнительные инвестиции и гибкость в политике. [4,c.54]

В Белой книге от 1996 г. подчеркивалось, что не следует более защищать железнодорожный транспорт от конкуренции, в том числе между компаниями на территории одного государства, поскольку только в таких условиях он может обрести необходимую эффективность. Политика дерегулирования (или либерализации) и защита окружающей среды должны в данном случае проводиться параллельно. Иными словами, пример с железными дорогами должен показать, что именно рыночные механизмы, а не введение новых правил могут содействовать проведению нужных реформ. В государствах ЕС такой подход встретил сопротивление, поскольку его реализация требовала институциональных изменений на национальном уровне. К тому же не все поняли, каким образом рекомендации Комиссии можно реализовать на практике.

Подводя итоги, Тетч пишет, что весьма трудно определить, как воздействуют меры регулирования и дерегулирования в транспортном секторе на экологию. Тем не менее практика показала, что система регулирования (количественные квоты и административное введение цен) не дает четких гарантий ни для более эффективного функционирования экономики, ни для улучшения защиты окружающей среды.

Европейская комиссия предпринимает усилия, чтобы найти стратегию, которая способствовала бы усилению конкурентоспособности экологически менее опасных видов транспорта, не ущемляя при этом свободы выбора потребителей. Аргументация об экономической эффективности при одновременной защите окружающей среды призвана преодолеть противоречия между различными интересами.

Однако все эти попытки решаются теоретически. Государства -члены ЕС далеко не всегда готовы следовать рекомендациям Комиссии и ее новому подходу. Главная трудность состоит в том, чтобы примирить национальные и отраслевые интересы, добиться согласия на реформы как в плане повышения цен на услуги автотранспорта, так и большей эффективности железных дорог.

Известно, что политика защиты водных ресурсов имеет жизненно важное значение для всех государств и их населения. В рамках ЕС законодательство в данной области постоянно развивается. В Пятой программе действий Сообщества по защите окружающей среды, принятой в 1993 г., говорилось о необходимости дополнения существующих законов рыночными механизмами. К 2000 г. намечалось улучшить качество потребляемой воды.

Вода, как известно, идет для питья (это очень малая часть потребляемой воды), а также для нужд промышленности. Использованная вода проходит сложную очистку, которая осуществляется самыми разными способами. Речная и озерная вода может прийти в плачевное состояние из-за недостатка кислорода. Промышленные стоки способны нести в себе трудно извлекаемые элементы, в том числе соединения тяжелых металлов. Основной угрозой загрязнения принято считать отработанную воду с электростанций, а также примеси, являющиеся следствием сельскохозяйственной деятельности, так как пестициды и нитраты извлекать очень сложно. Очень опасны также выбросы загрязненных вод в океаны. При этом следует иметь в виду, что потребители далеко не всегда способны определить качество воды до того, как она будет использоваться, ибо цвет и запах - недостаточные показатели для оценки. [4,c.87]

Способы контроля качества воды различны. Автор подчеркивает, что рыночные механизмы контроля в водном секторе могут быть неэффективными, поскольку при подсчете затрат на очистку может оказаться, что она совершенно не выгодна для предпринимателя. В этих случаях необходимо вмешательство государства и других институтов, хотя и здесь успех не всегда гарантирован: возможна коррупция либо недостаточность принимаемых мер. Важно, чтобы контрольные органы обладали той же степенью информированности о загрязнении воды, что и использующие ее фирмы, в том числе о существующих технологиях эксплуатации и очистки, а это не всегда возможно. Проблема также состоит в том, чтобы баланс между стоимостью очистки и прибылью предприятий был положительным для последних, т.е. они не несли бы значительных потерь. [2,c.6]

Главным способом регулирования в водном секторе государств ЕС является командно-контрольный метод. При этом контрольные органы устанавливают допустимые стандарты для каждого вида и источника загрязнения. Они могут вводить количественные ограничения выброса использованной воды либо рекомендовать определенные технологии очистки. На практике в одних случаях удается добиться очень хороших результатов очистки, тогда как в других она оказывается слишком дорогой. Вот почему необходим сбалансированный подход.

В 1993 г. Комиссия ЕС опубликовала Зеленую книгу о снижении ущерба для окружающей среды. Основная идея состояла в том, что потенциальные жертвы ущерба в определенных случаях получают денежную компенсацию. Следовательно, предприятия должны заранее принимать во внимание необходимость покрытия возможного ущерба от их деятельности. Подобные правила ответственности в принципе способны заменить государственное регулирование. Но бывает трудно установить степень нарушения экологических стандартов предприятием, поскольку подсчет ущерба и необходимых выплат очень сложен. Применение правил ответственности имеет наибольшее значение, когда речь заходит о предотвращении выбросов вредных веществ, оцениваемых как экологическая катастрофа.

Среди экономических средств регулирования, применяемых в водном секторе, основными являются налогообложение и торговые разрешения. Налоги могут помочь решению проблемы загрязнения водных ресурсов, поскольку все предприятия вносят их по минимальному стандарту. Система торговых разрешений действует в этом же направлении. [11,c.54]

В целом правила ответственности и экономические средства рассматриваются как заменяющие, а не дополняющие друг друга; их выбор зависит от их реальной стоимости. Каждая из систем становится эффективной, если действует самостоятельно, хотя ни одна из них не идеальна.

Такая форма регулирования, как добровольные соглашения по экологии, является проблематичной в том смысле, что новые фирмы могут быть исключены из рыночной игры, а контроль за загрязнением вод окажется недостаточным. Но такие соглашения имеют и положительные стороны: возможно, например, снижение издержек на принятие и воплощение в жизнь новых законов, внедрение новшеств и т.д. [13,c.98]

В законодательстве ЕС имеются четыре основные директивы, касающиеся водных ресурсов. Директива 76/160 о качестве воды различных водоемов, в которых купаются люди, содержит 19 параметров, которым подобная вода должна соответствовать. В директиве 76/464 об опасных веществах есть два списка вредных примесей, которые необходимо снижать или устранять. Документ 80/778 о воде для потребления касается прежде всего защиты здоровья населения. А директива 91/271 о переработке использованной воды в городах указывает на минимальные стандарты переработки и очистки.

Согласно принципу субсидиарности, каждое государство - участник ЕС может выбирать те меры, которые помогут лучше выполнить перечисленные директивы. Но в основном все используют командно-контрольные методы. Так, в Великобритании система действует, опираясь на уголовное и общее право. Главный орган в сфере регулирования качества воды - Агентство по окружающей среде, которое работает с 1996 г. В его распоряжении находятся самые разные средства воздействия на нарушителей правил и стандартов в водном секторе. Приватизация в 1989 г. компаний, занимавшихся водоснабжением, хотя и критиковалась, но дала значительные денежные средства, которые позволили ввести в строй новые очистные сооружения и другие системы.

В других странах ЕС существует целая система штрафов в случае загрязнения воды, причем такие штрафы и налоги являются дополнением к законам о прямом государственном регулировании. Во Франции такие налоги существуют с 1968 г., а доходы используются для создания новых очистных систем. В ФРГ налоги вводит администрация земель, которая использует доходы на покрытие коммунальных затрат, а также на улучшение качества воды. Это можно сказать и о таких странах, как Нидерланды, Бельгия, Испания, Португалия. Однако в целом трудно определить, является ли улучшение ситуации в водном секторе результатом введения налогов или прямых мер регулирования.

Европейская комиссия предложила принять новую директиву о качестве воды, в которой делается меньший упор на командно-контрольные механизмы. Государства ЕС должны осуществлять мониторинг экологического качества воды и выработать программы в деле улучшения охраны окружающей среды, причем должен соблюдаться принцип гласности и проведения всесторонних консультаций. В целом Комиссия выступает за менее "дирижистский" подход к решению проблем водного сектора. В частности, уменьшено количество параметров контроля; предложено также распространять больше информации о принимаемых мерах в сфере защиты водных ресурсов и существующих в данной области технологиях.

Как пишет в заключение Коуен, в водном секторе лучше использовать рыночные механизмы типа системы экологических штрафов, в дополнение к количественному регулированию. На практике в большинстве стран-членов ЕС так и было сделано. Приватизация индустрии поставок и очистки воды в Великобритании имела свои положительные результаты, но другие государства не последовали этому примеру: большинство их компаний в данном секторе принадлежит государству.

Выводы:

Политика дерегулирования, будь то либерализация рынков или регулирующие реформы, имеет важное значение с экологической точки зрения. Однако если дерегулирование и либерализация заходят слишком далеко без каких-либо дополнительных мер в сфере экологии, то ей может быть нанесен непоправимый ущерб. Следовательно, дерегулирование должно сопровождаться мерами по защите окружающей среды, в том числе обеспечением доступа к экологически значимой информации, осуществлением инвестиций в энергетику с целью ее большей эффективности, улучшения качества воды и т.п. Рыночные механизмы здесь очень важны, но их необходимо верно оценивать и применять.

В определенном смысле проблема защиты окружающей среды в странах ЕС находится на перепутье. С 70-х годов было принято много мер и достигнуты определенные успехи в сфере улучшения экологии. Однако возникают новые сложные вопросы, такие как общее изменение климата и истощение сырьевых ресурсов. Многие из них возникли вследствие деятельности самих европейских государств, их экономической политики.

Концепция стабильного экономического развития предполагает изменение в системе управления, большую кооперацию между государственным и частным секторами экономики, баланс между дерегулированием и вмешательством государства, между сотрудничеством и принятием решений во имя общественного блага, между снижением затрат в промышленности и повышением экологических характеристик окружающей среды.

По всей вероятности, политика дерегулирования и принцип субсидиарное, действующие вместе, стали основным импульсом развития политики ЕС, в том числе в сфере экологии. Сейчас много говорится о привлекательности использования экономических инструментов, но больших успехов пока не наблюдается. Дело в том, что экономические механизмы могут быть привлекательны с точки зрения экологии, но не известно, станут ли они достаточно эффективными, чтобы заменить государственное регулирование. В конце XX столетия такие концепции и явления, как дерегулирование, конкуренция и глобализация экономики, вышли на первый план. Есть мнение, что либерализация и дерегулирование основываются на законах конфликтности. В рамках Европейского союза основное внимание сконцентрировано на развитии экономической интеграции, другие же вопросы, в том числе и проблемы окружающей среды, остаются пока второстепенными.

Заключение

Вмешательство государства в экономику требует довольно крупных расходов. Они включают в себя как прямые затраты (подготовка законодательных актов и контроль за их исполнением), так и косвенные (со стороны фирм, которые должны исполнять государственные требования, инструкции, стандарты и процедуры). Кроме того, государственная регламентация экономической деятельности снижает стимул к нововведениям, препятствует вхождению иностранных конкурентов на внутренние рынки, усложняет процессы перемещения капитала и научно-технической информации, а также затрудняет протекание ряда явлений, способствующих саморегуляции основных механизмов рыночной экономики. По оценкам американских специалистов, государственное воздействие на экономическую жизнь приводит к падению темпов роста приблизительно на 0,4% в год .

В связи с этим в последние годы обострился вопрос о либеризации экономической деятельности, о дерегулировании многих административных процедур и о приватизации определенной части государственных предприятий, которые не в состоянии обеспечить значительное снижение издержек и получение высокой прибыли в сравнении с аналогичными предприятиями частного сектора.

Приватизация государственных или национализированных предприятий направлена на повышение их хозяйственной эффективности, при одновременном снятии определенной нагрузки на госбюджет. Дерегулирование предполагает отмену или значительное ослабления действия законодательных актов, которые сдерживают вхождение потенциальных конкурентов на рынок, регламентируют цены на определенные товары и услуги, а также устанавливают особые режимы предпринимательской деятельности.

Используемая литература:

- Васильев В.Г. Государственное регулирование экономики. – М.: Дело и сервис, 2010. – 176 с.

- власть и местное самоуправление. - 2016. - № 5. - С. 44-48.

- Гильмундинов В.М. Экономика отраслевых рынков. Ч. 1: Учеб. пособие. – Новосибирск: Изд-во НГТУ, 2015. – 83 с.

- Камышова А.Б. Приоритеты государственного регулирования национальной экономики в современных условиях // Экономика и управление. - 2009. - № 10. - С. 140-141.

- Кушлин В. Государственное регулирование экономики: назревшие решения / Экономист. - 2015. - № 11. - С. 1-13.

- Мысляева И.Н. Государственное регулирование экономики // Вестник Московского университета. Серия 21: Управление (государство и общество). - 2012. - № 2. - С. 103-119.

- Одинцова М.И. Институциональная экономика: Учеб. пособие. 3-е изд. М., 2017.

- Пахомова Н.В. Экономика отраслевых рынков и политика государства: Учебник / Н.В. Пахомова, К.К. Рихтер. – М.: ЗАО «Издательство «Экономика», 2013. – 815с.

- Розанова, Н. М. Р64 Экономика отраслевых рынков : учебник / Н. М. Розанова. — М. : Издательство Юрайт ; ИД Юрайт, 2011

- Рой Л.В., Третьяк В.П. Анализ отраслевых рынков. Учебник. –М.: Инфра-М, 2016. – 442с.

- Самохвалова Е.В., Государственное регулирование национальной экономики. – М.: Кнорус, 2014. – 272 с.

- Тарелкин А.А. О необходимости государственного регулирования взаимодействия промышленного и финансового секторов экономики // Вестник Самарского государственного университета. - 2016. - № 66. - С. 176-184

- Ходов Л.Г. Государственное регулирование национальной экономики. – М.: Экономистъ, 2015. – 620 с.

- Комплект мебели в стиле Хай-Тек (для гардеробной комнаты)

- Оборотные активы предприятия (правовые основы и Экономическая сущность управления оборотными активами ПРЕДПРИЯТИЯ)

- Построение организационных структур (Понятие и виды организационных структур управления).

- Правовое регулирование приватизации государственных и муниципальных предприятий

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере ПАО «Газбанк»)

- Финансы домашних хозяйств .

- Финансы акционерных обществ . .

- Автоматизация учета расхода топлива и электроэнергии на предприятии Мосгостранс»

- Разработка и реализация конфигураций 1С: Учет получения готовой продукции ООО "Автоматика"»

- Конфликтные ситуации в группе и психологические методы их профилактики и регулирования .

- Системы предотвращения утечек конфиденциальной информации (DLP) (Этапы развития DLP-систем)

- Понятие и сущность оборотного капитала предприятия