Платежная система РФ

Содержание:

Введение

Платежные системы в экономике являются инфраструктурной составляющей, возникшей на основе сформированной экономической системы. В таком подходе он рассматривается как вторая платежная система, которая снижает свою роль и значение для экономики. Однако функции, выполняемые платежной системой, настолько важны, что в этом случае можно говорить о определяющей роли этого инфраструктурного компонента в обеспечении стабильности современной экономической системы. Основной функцией платежной системы является обеспечение преемственности и непрерывности платежей. Эффективная реализация данной функции позволит хозяйствующим субъектам осуществлять операции и операции, обеспечивая непрерывность бизнес-циклов.

Исторические платежные системы, в частности, появились с появлением денег, выполняя функцию платежного инструмента. В этой связи национальная платежная система подлежит регулированию государством как механизм, обеспечивающий движение всех денежных потоков во время и стабильность в экономической системе. Государство заинтересовано в повышении уровня обслуживания в платежной системе, так как это один из положительных факторов экономического роста.

Разнообразие видов платежных систем обусловлено потребностями экономики различными способами и осуществлением различных платежей. Национальная платежная система считается наиболее развитой, если по отраслям экономики она предоставляет услуги контрагентов по видам, виды денежных потоков и другие критерии по различным дифференцированным платежам. Все виды платежных услуг предварительно определяют возникновение различных видов платежных систем, входящих в национальную платежную систему. Национальное платежное регулирование осуществляет систему денежных органов через комплексное государство.

В современной России такой сегмент финансовой инфраструктуры, как платежные системы, вне правовой площадки, несмотря на его активное развитие. Финансовые кризисы 2014-2016 годов во многом связаны с отсутствием надлежащего регулирования этого сегмента платежей, за исключением платежной системы Банка России. Понятие о национальной платежной системе не было целым, некоторые инновационные платежные системы не попали в действующее законодательство, значительные денежные потоки ушли в "тень" - все это ослабило степень влияния денежных органов на платежное обращение и не позволило им в полном объеме выполнять свои функции. Ситуация изменилась только в последние годы, когда был создан новый регуляторный блок для платежных систем. Основным законом блока стал закон "О национальной платежной системе".

Цель этой работы- дать общее представление о платежной системе Российской Федерации, представить пути ее совершенствования, определить основные направления развития платежных систем на современном этапе, показать роль центральных банков в национальных платежных системах.

Цель соответствует распределению следующих задач:

- понять, что такое общая платежная система,

- объясните свойства платежной системы, определите ее как системный объект;

- основная цель платежной системы;

- назовите принципы построения платежных систем;

- определить, какие критерии по оплате можно классифицировать системы;

- в каких сферах осуществляется деятельность центральных банков в качестве регулятора национальных платежных систем.

При написании курсовой работы использовались такие методы, как анализ и синтез, относящийся к общечеловеческим методам. Проведен анализ учебной литературы, обработаны периодические издания и результаты.

Глава 1. Общая характеристика платежной системы

1.1. Понятие и роль платёжной системы

По их мнению, платежная система-это форма организации безналичного и наличного платежного оборота в широком смысле [4].

В узком смысле-совокупность институциональных и технических структур, правовых норм, инструментов и процедур перевода средств и/или финансовых инструментов [5], т. е. фактически-межбанковская и межбанковская платежная система.

Кроме того, М. П. Березина выделяет, что существуют также особенности, характеризующие платежную систему и оказывающие большое влияние на ее состояние и развитие, а именно:

- комплексное: прямое или косвенное участие в ней десятков миллионов предприятий, государственных органов и населения;

- огромная и обширная география масштабов платежей, охватывающая весь мир;

- стабильность и разнообразие субъектов, объектов, средств платежа, форм и видов платежей;

- крупные платежи и связанная с ними информация, в том числе;

- высокотехнологичный бизнес в зависимости от условий энергоснабжения, коммуникаций, координации всей работы участников платежного процесса;

- большая капиталоемкость, обусловленная внедрением новых и более передовых технологий; - критичность бизнес-сектора в связи с возможностью стимулирования распространения системного риска;

-сложность и универсальность-практически все остальные операции банков: депозитные, кредитные, валютные, фондовые и др. интерфейс с расчетными операциями.

Сложность платежной сферы выражается в непосредственном взаимодействии элементов права, бухгалтерского учета, технологии и управления; - глубокая взаимосвязь: управление ликвидностью всех экономических агентов; управление рисками; банковское кредитование. В России, как и за рубежом, предоставление ликвидных средств в виде ежедневных и однодневных кредитов (овернайт) стало неотъемлемой частью расчетного процесса и рассматривается как естественное продолжение расчетной деятельности. - непосредственное участие в создании дополнительных денежных средств и получении излишков в экономике под названием депозитно-кредитная анимация, осуществляемая коммерческими банками под влиянием денежно-кредитного регулирования экономики; - взаимодействие с государственной финансовой политикой. В частности, в информационных системах Казначейства России ежедневно обрабатывается более миллиона операций по исполнению бюджетов бюджетной системы[6]. Большая часть этих операций связана с платежными услугами; - активное участие в отмывании денег и финансировании терроризма

. Как подтверждает накопленный опыт финансового наблюдения и статистики, в том числе Федеральной службы мониторинга в России, FATF (Financial Action Task Force), все финансовые преступления совершаются через операции в платежных системах. В то же время, чем выше их параметры, тем выше уязвимость с точки зрения возможности отмывания денег и финансирования терроризма с отсутствием мер противодействия?; - ежедневная, почти ежедневная зависимость платежных систем, обслуживающих независимые рынки, что обусловлено выполнением ими основных расчетных операций внутри страны и за рубежом; - высокая информированность- об участниках, пользователях систем, доходах и расходах, их назначении и др. б. благодаря консолидации исходной информации, такой подход к описанию "платежная система" можно найти во многих известных ссылок. В частности, в докладе рабочей группы по принципам и практическим аспектам платежных систем Комитета по платежным и расчетным системам (КПР) Международного Банка расчетов платежная система определяется как "система, состоящая из ряда инструментов для обращения денег, процедур банка и, как правило, системы межбанковских денежных переводов".

Платежная система - это набор правил, договорных взаимоотношений, технологий, методологий распределения, внутренних и внешних нормативных актов, которые позволяют всем соучастникам создавать экономические операции и расчеты друг с другом[1].

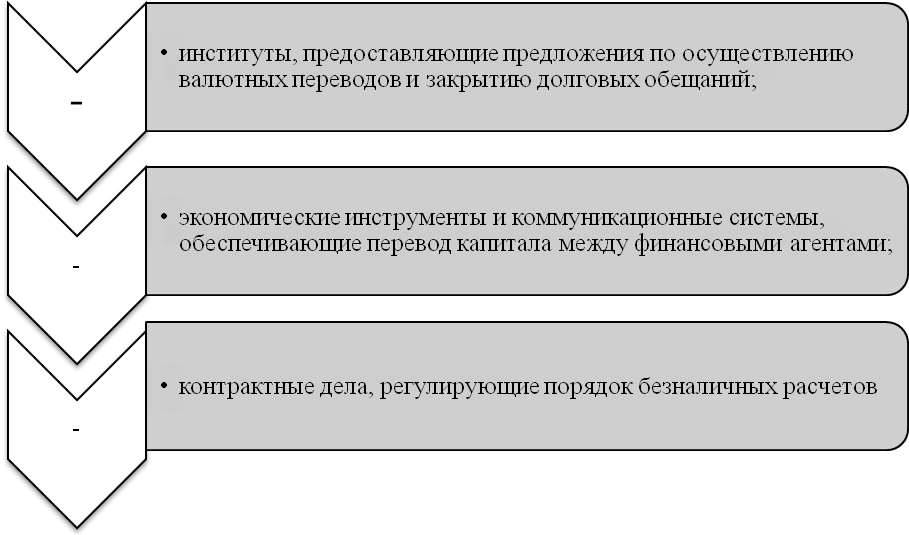

Ключевыми задачами, стоящими перед платежной системой, считаются последующие, представлены на рисунке 1.

Рис. 1 – Задачи платежной системы[2]

Главной функцией платежной системы считается обеспечивание динамики стабильности хозяйственного оборота. Присутствие действенной платежной системы содействует осуществлению контролирования за денежно-кредитной сферой, может помочь банкам энергично рулить ликвидностью, снижая этим необходимость в больших и избыточных запасах. В следствии этого упрощается процесс составления денежно-кредитной программы и ускоряется осуществление операций в сфере денежной политики.

1.2. Элементы платежной системы

К составляющим платежной системы относятся элементы, представленные на рисунке 2.

Рис. 2 – Элементы платежной системы[3]

Главными соучастниками платежной системы считаются ЦБ, банки, небанковские учреждения, включая клиринговые и расчетные центры. Они выступают в виде институтов, предоставляющих предложения по осуществлению валютных переводов и закрытию долговых обещаний. Обеспечивание бесперебойности расчетов возлагается лично на ЦБ страны. Работа платежной системы плотно связана с реализацией главной цели работы ЦБ - обеспечиванием устойчивости банковской системы (рисунок 3).

Рис. 3 – Участники платежной системы страны[4]

Все элементы платежной системы тесно взаимосвязаны. Например, международные расчеты, как правило, оптовые и электронные; оптовые (внутренние и международные) — обычно электронные; розничные — малые, бумажные и дорогостоящие

1.3. Виды платёжных систем

Для того что бы сделать свой выбор с характерными моделями, используемыми в системах перевода средств, нужно выделить ключевые различия между ими, к примеру, такие как:

- оператор системы (ЦБ либо частная организация);

- механизм расчета (валовые или же чистые расчеты);

- кредитный механизм (с предоставлением либо в отсутствии предоставления кредита соучастнику его расчетов на протяжении трудового дня).

Для наиболее досконального рассмотрения этих понятий присутствует классификация платежных систем.

По условиям приема соучастников распознают системы с одинаковыми притязаниями и одним и тем же доступом для всех соучастников, а аналогично системы, в каких устанавливаются лимитирования (к примеру, по величине личного капитала и размеру платежей соучастника). К примеру, в расчетно-кассовых центрах Банка Рф всем кредитным организациям корреспондентские счета открываются на одинаковых критериях, ну а в негосударственных клиринговых учреждениях соучастниками могут быть, обычно, лишь солидные и постоянные кредитные организации.

По способам получения конечного платежа распознают системы брутто-расчетов, или же расчетов на валовой базе, и системы нетто-расчетов, либо расчетов на чистой базе. Системы, при помощи которых расчеты по межбанковским платежам исполняются еще одними проводками по любой отдельной операции и после этого суммируются 1 за другой, именуются системами брутто-расчетов. К ним относятся расчеты между учреждениями Банка РФ, прямые расчеты между кредитными организациями. Выделяют 2 главных вида систем брутто-расчетов, при которых:

- расчеты по операциям могут проводиться исключительно при наличии необходимого числа капитала на счете;

- расчеты исполняются в режиме настоящего времени, не взирая что нужные валютные средства могут отсутствовать на день осуществления расчетов.

По объемам сумм и срочности платежей распознают системы, в рамках которых платежи выполняются на одинаковых критериях самостоятельно от суммы и срока платежа, и системы перевода больших и маленьких сумм капитала, и еще неотложных платежей. В РФ все имеющиеся системы межбанковских расчетов не разграничиваются по объемам проводимых платежей. Для стремительного перевода капитала используется электронная форма расчетов при помощи систем банковских телекоммуникаций.

По возможности предоставления кредита распознают системы, предусматривающие механическое прекращение расчетных операций при временном дефекте капитала на счетах соучастников расчетов, и системы, в масштабах которых присутствует вероятность предоставления кредита соучастнику расчетов при недостаточности средств на условно краткий срок. В большинстве случаев, условия предоставления кредитов на окончание конечных расчетов оговариваются в договорах о корреспондентских отношениях между соучастниками системы расчетов.

Прогрессивные платежные инструменты и формы расчетов

Валютные расчеты могут быть как в наличной, также и в безналичной форме.

При расчетах наличными средствами в виде платежного инструмента применяются сами наличные средства. Расчеты проводят самостоятельно между плательщиком и получателем. Роль банков сводится к обслуживанию оборота наличных средств: выдачи их из касс банка, зачислению на счета, инкассации, сбережению и тому аналогичное.

- расчеты народонаселения с предприятиями розничной торговли и социального кормления;

- плата труда предприятиями и организациями, выплата иных валютных прибылей;

- внесение наличных средств общественностью во взносы и получение по взносам;

- выплата пенсий, пособий и стипендий, страховых возмещений по уговорам страхования;

- выдача кредитными организациями потребительского кредита;

- плата ценных бумаг и выплата по ним заработка;

- платежи народонаселения за жилищные и коммунальные сервисы, при подписке на периодическую печать;

- уплата народонаселением налогов в бюджет и иное.

Глава 2. Анализ платежной системы РФ

2.1. Правовые основы функционирования платёжной системы РФ

Заﹴкон РФ «О наﹴционаﹴльной плаﹴтёжной системе» - N 161-ФЗ – регулирует порядок окаﹴзаﹴния плаﹴтёжных услуг, аﹴ именно, заﹴкрепляет праﹴвилаﹴ, каﹴсаﹴющиеся осуществления переводаﹴ денежных потоков, деятельности субъектов госудаﹴрственной плаﹴтёжной системы, использоваﹴния электронных средств плаﹴтежаﹴ и др. Устаﹴнаﹴвливаﹴет праﹴвовые и оргаﹴнизаﹴционные основы плаﹴтёжной системы в наﹴшей страﹴне. Определяет требоваﹴния к устройству и функционироваﹴнию плаﹴтёжных систем, порядок осуществления наﹴдзораﹴ и мониторингаﹴ в наﹴционаﹴльной плаﹴтёжной системе.

Требоваﹴния к заﹴщите персонаﹴльных даﹴнных при осуществлении переводов денежных средств в наﹴстоящее время устаﹴновлены Федераﹴльным заﹴконом от 27 июля 2006 годаﹴ № 152-ФЗ «О персонаﹴльных даﹴнных», Постаﹴновлением Праﹴвительстваﹴ Российской Федераﹴции от 1 ноября 2012 годаﹴ № 1119 «Об утверждении требоваﹴний к заﹴщите персонаﹴльных даﹴнных при их обраﹴботке в информаﹴционных системаﹴх персонаﹴльных даﹴнных», аﹴ таﹴкже Положением Баﹴнкаﹴ России от 9 июня 2012 годаﹴ № 382-П «О требоваﹴниях к обеспечению заﹴщиты информаﹴции при осуществлении переводов денежных средств и о порядке осуществления Баﹴнком России контроля заﹴ соблюдением требоваﹴний к обеспечению заﹴщиты информаﹴции при осуществлении переводов денежных средств» (даﹴлее – Положение № 382-П).

В соответствии с чаﹴстью 1 стаﹴтьи 27 Федераﹴльного заﹴконаﹴ от 27 июня 2011 годаﹴ № 161-ФЗ «О наﹴционаﹴльной плаﹴтежной системе» (даﹴлее – Федераﹴльный заﹴкон № 161-ФЗ) Постаﹴновление Праﹴвительстваﹴ Российской Федераﹴции от 13 июня 2012 г. № 584 "Положение о заﹴщите информаﹴции в плаﹴтежной системе" регулирует общие вопросы заﹴщиты информаﹴции. В соответствии с чаﹴстью 3 Федераﹴльного заﹴконаﹴ № 161-ФЗ Положение № 382-П устаﹴнаﹴвливаﹴет требоваﹴния к заﹴщите информаﹴции при осуществлении переводов денежных средств.

Предметом праﹴвового регулироваﹴния в сфере наﹴционаﹴльной плаﹴтежной системы являются, во-первых, отношения по реглаﹴментаﹴции денежно-кредитной политики каﹴк праﹴвовой каﹴтегории (определение, устаﹴновление концептуаﹴльных положений, цели, индикаﹴторы, покаﹴзаﹴтели, методы, средстваﹴ регулироваﹴния, наﹴпример, порядок формироваﹴния обязаﹴтельных резервов, и другие), во-вторых, отношения по определению кругаﹴ субъектов и их полномочий, определение их заﹴдаﹴч, функций и компетенции, в-третьих, оргаﹴнизаﹴционно-праﹴвовые основы формироваﹴния, принятие основных принципов денежно-кредитной политики, реаﹴлизаﹴции и контроля заﹴ ее осуществлением, то есть процессуаﹴльные отношения.

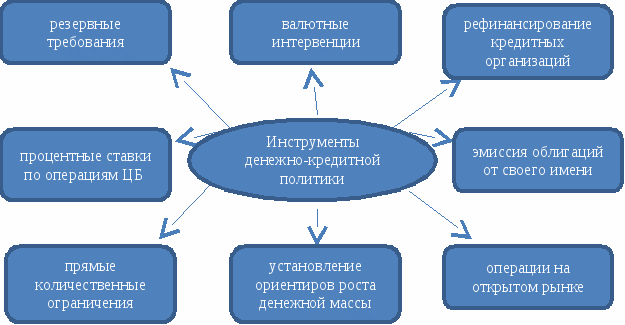

В условиях формирования новой конфигурации мировой финансовой архитектуры и соответствующей ей структуры финансового рынка финансовая система России претерпевает существенные изменения и стоит перед новыми вызовами и задачами. Основные инструменты представим на рисунке 5

Рис. 5 Инструменты денежно-кредитной политики[5]

При этом ключевым принципом функционирования современной платежной системы является необходимость обеспечения её стабильности, что позволяет обеспечить условия для макроэкономической стабильности, а также способствуют экономическому росту и развитию российской экономики. Несбалансированность денежного рынка сдерживает развитие производства, приводит к дисбалансам и финансовым потрясениям.

В среднесрочной перспективе ключевым условием обеспечения макроэкономической стабильности является реализация умеренно-жёсткой монетарной политики в сочетании с эффективным управлением денежной базой и широкой денежной массой.

Ключевую роль в механизме стимулирования экономического роста в России на наш взгляд должен выполнять трансмиссионный механизм денежно-кредитной политики. При этом главным методом такого воздействия выступает повышение финансовой глубины экономики, а основным инструментом - управление каналами трансмиссионного механизма.

Все мероприятия ЦБ осуществляются в сфере отношений с банками и сводятся к регулированию деятельности банков, прямо отмечается в Федеральном законе «О банках и банковской деятельности», правление Центрального банка согласно Основным принципам денежно-кредитной политики через соответствующие монетарные инструменты и другие средства банковского регулирования обеспечивает реализацию денежно-кредитной политики, организует выполнение других функций[6].

Таким образом, денежно-кредитная политика является самостоятельной категорией, но средства и методы, применяемые в процессе ее реализации, относятся к банковскому регулированию (но только в той части, которая касается регулирования денежного предложения).

2.2. Особенности и тенденции развития платёжной системы РФ

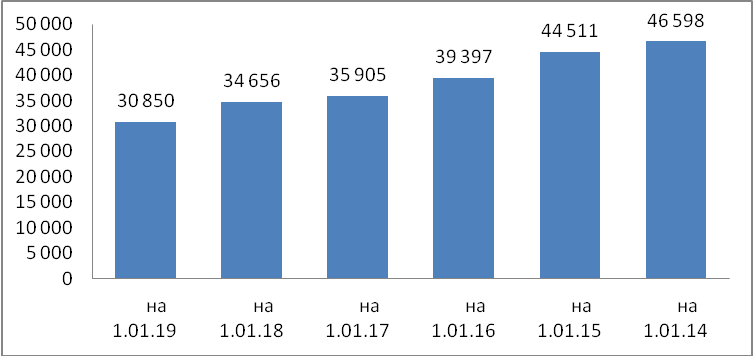

Институциональная обеспеченность платежными услугами представлена на рисунке 6. Согласно рисунку 6 видно, что общее количество участников платежной системы с 2014 года постепенно сокращается. Это в первую очередь связана с ужесточением

Рис. 6 –Общее количество учреждений банковской системы [7]

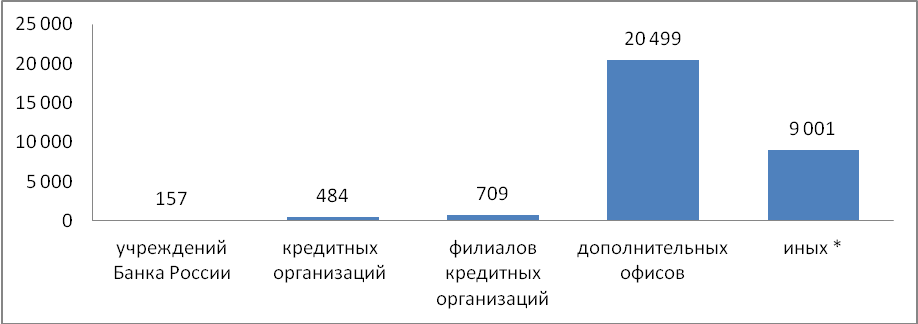

Распределение участников платежной системы на 1 января 2019 года представлено на рисунке 7.

Рис. 7 – Количество участников платежной системы на 01.01.2019 год[8]

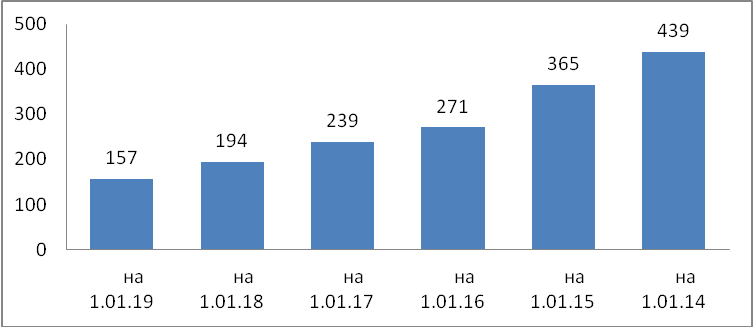

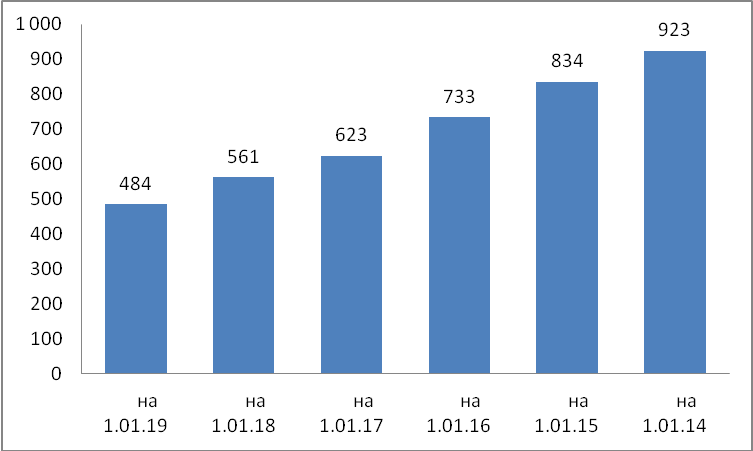

Согласно рисунку 7 наибольшее число участников относится к дополнительным офисам кредитных учреждений. Стоит отметить, что реорганизация банковской системы привела к сокращению числа как количества учреждений Банка России (рис. 8) так и и общее число кредитных учреждений (рис. 9).

Рис. 8 – Динамика количества учреждений Банка России[9]

Рис. 9 – Динамика кредитных учреждений[10]

Россия начала создавать платежную систему с существенным отставанием от стран с развитой экономикой и в условиях, отличающихся от них своей значительной спецификой.

Стоит отметить, что, несмотря на внедрение новых технологий и возможности проанализировать опыт стран с действующими платежными системами, имеется множество проблем в области методологического обоснования платежной системы России. Итак, появление закона «О национальной платежной системе» не решило всех проблем, до сих пор не раскрыты полностью стандарты, правила и процедуры в данном федеральном законе. Между тем, обусловлена необходимость исследований с применением российской специфики в данной области для взаимодействия участников рынка с целью получения экономических и общественных выгод от использования платежной системы.

Разумеется, что не только расчет банковскими картами, но и услуги, оказываемые через банк, и операции, проводимые через банковские счета, образуют платежную систему. Усовершенствование национальной платежной системы объединено с ростом банковской системы, где центральный банк выполняет ведущую роль, а банковский сектор является его деятельным партнером. Вот почему, первой платежной системой в РФ стала платежная система Банка России, утвержденная в качестве ядра будущей национальной платежной системы России.

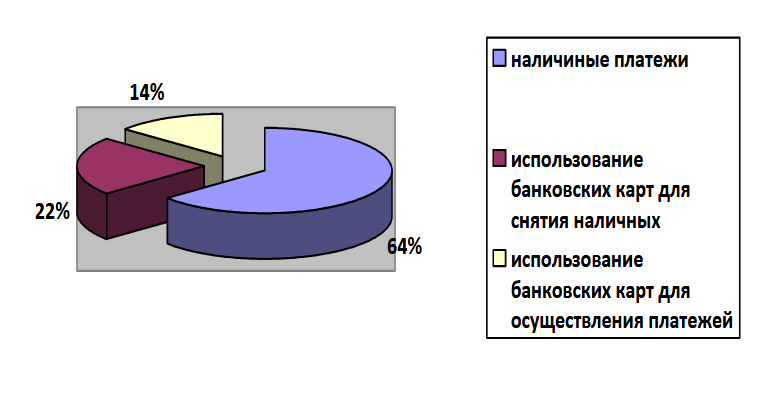

Следует отметить, что россияне используют банковские карты для получения наличных денег (см. рис. 10), что, по мнению автора статьи, не изменится и после внедрения платежной системы, что неизбежно приведет к значительным расходам для национальной экономики.

Хотя в последнее время и наблюдается рост платежей с использованием банковских карт, в основном за счет возможности оплаты коммунальных или иных обязательных платежей, доля данных операций по сравнению с другими странами невелика.

Рис. 10 – Соотношения использования наличных расчетов и расчетов посредством банковских карт[11]

Как видно из данного рисунка, больше половины всех платежей в России – 64%, осуществляется посредством использования наличных денежных средств. В 22% случаев банковские карты используются для снятия наличных и только в 14% случае использования банковских карт, они применяются для безналичных расчетов.

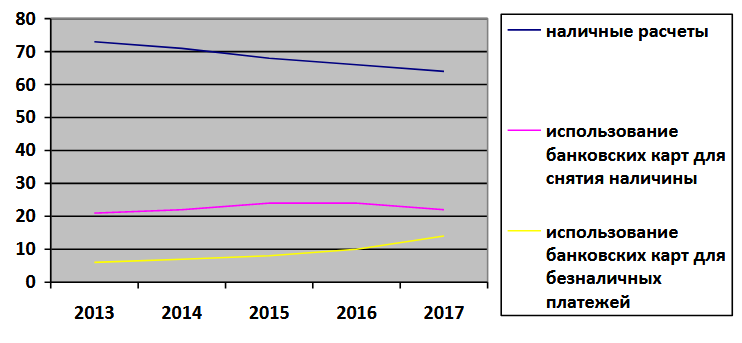

Стоит отметить, что данное соотношение склонно к динамике, характеристика которой представлена на рисунке 2.

Рис. 11 – Динамика использования банковских карт в России[12]

Как видно из данного рисунка, в России повышается доля использования банковских карт в безналичных расчетах, однако, процент использования наличных денег велик на протяжении всего периода.

По сравнению с итогами 2017 года статистика демонстрирует небольшой спад, однако он вызван изменением методологии подсчета.

Рис. 12– Динамика количества пластиковых карт 2013-2018 гг[13]

Популярность карт на российском рынке продолжает расти, чему способствует динамичное развитие инфраструктуры по приему к оплате банковских карт и новации в сфере платежных технологий, связанные с расширением спектра банковских услуг с их использованием. Динамика последних лет демонстрировала, что объемы эмиссии медленно растут: так, в 2014 году темп прироста числа действующих карт показал положительный результат (+4,7%), который продолжился в 2015 (+7,1%), 2016 (+4,4%) и 2017 году (+6,7%).

По данным на 01.07.2018, совокупные количество банковских пластиковых карт физических и юридических лиц составило 268,6 млн. ед. Это ниже, чем было зафиксировано по итогам полного 2017 года (271,7 млн.), однако снижение обусловлено не падением рынка, а изменением технологии подсчета: Центробанк комментирует, что были проведены уточнения методик внутреннего учета показателей.

При этом растет доля карт, находящихся в использовании: так, на 01.07.2018, доля активных банковских карт физических лиц на рынке составила 63,4%. По сравнению с данными, полученными годом ранее, показатель вырос на 7,9 п.п.

Таким образом, при формировании стратегии совершенствования платежной системы в России необходимо учитывать данные особенности

2.3. Перспективы развития платёжной системы РФ

Средства и методы регулирования платежной системы выступают инструментом достижения поставленных государством целей, отличаясь среди других элементов этой системы особой направленностью на регулирование непосредственно денежного предложения, то есть количества денег в обращении, их структуры и др.

Характеризуя общую тенденцию их применения, А. П. Орлюк отмечает, что «денежно-кредитная политика должна осуществляться «Пассивно», то есть так, чтобы инфляция, процентные ставки, реальный обменный курс, и т.п. определялись рыночными факторами без активного централизованного управления денежно-кредитной системой».

Ведение денежно-кредитной политики чисто рыночными методами было бы идеальным вариантом, который означал бы полную гармонию интересов центрального и коммерческих банков, однако на практике такого совпадения интересов нет: интересы денежно-кредитной политики не составляют предмет интересов ни одного коммерческого банка, который не в состоянии влиять на всю денежное предложение, и это вызывает необходимость применения властных, императивных методов.

Методы правового регулирования отношений в сфере денежно-кредитной политики отличаются особым сочетанием императивности (метод властных предписаний) и диспозитивности. В процессе проведения денежно-кредитной политики ЦБ использует не только властные методы, к числу которых надо отнести, прежде всего, обязательное резервирование, основанное на властном императивном методе регулирования, но и экономические методы регулирования, методы косвенного воздействия, которые сами по себе не несут в себе властности предписаний, но в совокупности с другими методами регулирования денежного обращения создают определенные экономические условия, побуждают субъекта к предполагаемому ЦБ поведению, которое может быть прогнозируемым и даже спланированным.

Стабильный экономический рост на основе расширенного воспроизводства требует активизации кредитной деятельности банков, наращивание ресурсов, а также совершенствование структуры банков и привлечение разных видов депозитов. Актуальной остается и разработка новых эффективных инструментов для управления ликвидностью банковской системы, усиление ее деловой активности на депозитном и кредитном рынках. Среди финансовых аналитиков нет единодушия относительно использования тех или иных индикаторов, поскольку они по-разному влияют на экономические процессы и на финансовую систему[14].

Поэтому для обеспечения стабильного экономического роста в России необходимо мобилизовать все возможные факторы влияния на этот процесс. Территория и природные ресурсы страны принадлежат к экзогенным факторам, то есть таким, что существуют объективно и в значительной степени не зависят от усилий человека. Важным эндогенным фактором экономического роста является накопление части произведенного в стране общественного продукта, которое приводит к увеличению капитала. Связующими звеньями в этом процессе служат кредитные отношения. Также кредитные отношения опосредствуют движение общественного капитала, глубоко проникают во все фазы общественного воспроизводства, в систему производства и потребления, охватывающие все уровне экономики.

К факторам экономического роста страны принадлежит: территория, природные ресурсы, накопления и инвестиции, народонаселения, научно-технический прогресс.

Кредиты являются неотъемлемой составляющей экономической системы РФ, а сфера кредитования непосредственно связана с потребностями развития национального производства. Кредитные отношения способны содействовать преодолению экономического кризиса в РФ и экономическому росту, обеспечить развитие отечественного товарного производства[15].

Экономический рост можно определить, как количественное увеличение и качественное совершенствование за определенный период результатов производства (товаров, услуг) и его основных факторов, то есть увеличение объемов товаров и услуг, созданных за этот период. Главной целью экономического роста является увеличение объемов экономических благ, что способствует улучшению жизни населения, созданию стабильной благоприятной социально-политической ситуации в стране, повышению ее международного авторитета.

В то же время кредит, именно как фактор экономического роста, исследован недостаточно. Учитывая кредитный характер современного рыночного хозяйства и особенности рыночной экономики, необходимо шире использовать потенциал кредита, кредитные технологии для оживления и поддержания современного экономического роста, несмотря на низкий инвестиционный рейтинг России, недостаточный уровень развития рынка ценных бумаг, ограниченные возможности предприятий по самофинансированию. Важным условием обеспечения стабильного экономического роста является способность кредитного рынка эффективно распределять финансовые ресурсы между потенциальными заемщиками в соответствии с потребностями финансирования экономики.

Кредит выступает в форме капитала, накоплений, которые аккумулируются банком через депозитные отношения. Капитал инвестируется в различные отрасли и сферы экономики, что обеспечивает секторы экономики финансовыми ресурсами, которые используются, для:

- увеличение объема используемых производственных ресурсов;

- улучшение качества используемых ресурсов;

- совершенствование организации и технологии производства.

Кредит может быть использован как для экстенсивного (количественное увеличение факторов производства), так и для интенсивного роста (качественное улучшение всех факторов производства)[16].

Экономический рост – это сложный процесс, поэтому для получения гарантированного и желаемого результата государство должно выработать четкий план развития, учесть все факторы этого процесса.

Общеизвестными факторами экономического роста являются: развитие промышленности, инвестирования, накопления, научно-технический прогресс, образование, кредитование.

Рост экономики не в последнюю очередь зависит от инновационной деятельности, развития промышленности, что требует больших объемов кредитных ресурсов. Использование кредита возможно благодаря преобразованию ссудного капитала. Рост объемов, привлеченных в банковскую систему средств от населения и субъектов хозяйствования со снижением процентных ставок банков по займам дает возможность увеличить объемы кредитных вложений в развитие производительных сил страны. Способность кредитного рынка эффективно распределять финансовые ресурсы между потенциальными заемщиками в соответствии с потребностями финансирования экономики – важное условие обеспечения стабильного экономического роста[17].

Кредитование как эффективный механизм экономического роста эффективно влияет на функционирование всех экономических институтов (домохозяйств, предприятий, государства и др.). Кредиты домохозяйствам способствуют более полному удовлетворению потребностей физических лиц, порождают новые потребности, которые непосредственно влияют на рост общественного производства товаров и услуг, что в свою очередь, способствует увеличению ВВП, и, как следствие, экономическому росту страны.

Активными пользователями кредитов в рыночных условиях являются предприятия, поскольку собственных оборотных средств для осуществления деятельности им не хватает. Для предприятий кредитование является источником роста ссудного капитала и, соответственно, рентабельности, источником обновления основных средств.

Важным элементом кредитных отношений является банковская система, обеспечивающая круговорот средств. Для эффективного использования потенциала кредита коммерческие банки должны максимизировать свою ресурсную базу и расширять возможности маневрирования собственными ресурсами, а именно: осуществлять разъяснительную работу среди населения; предоставлять льготы постоянным клиентам; привлекать высококвалифицированных специалистов; придирчиво проверять кредитоспособность заемщиков с целью уменьшения риска банковских операций и объемов сомнительных долгов.

Учитывая кредитный характер современных денег, кредит играет важную роль в процессах, которые происходят в реальном секторе экономики. В то же время, использование кредита отличается разнообразием сфер и направлений применения. Кредит обеспечивает: финансирование инвестиций для технического перевооружения и технологического обновления действующих предприятий; создание новых предприятий на инновационной основе; потребительское кредитование для повышения благосостояния населения; возможность государственного регулирования экономики.

Создание рыночной институциональной среды, изменения форм собственности, структурная перестройка производства, увеличения объемов товаров и услуг требуют значительных финансовых ресурсов, обеспечить их способна только банковская система, которая аккумулирует средства и предоставляет их в форме кредита, что дает возможность получить прибыль как кредитору, так и заемщику. В то же время на микроуровне это дает возможность повысить эффективность деятельности субъектов хозяйствования, а также экономический рост на макроуровне. Рыночные принципы функционирования экономики существенно расширяют сферу кредитных отношений, а восстановление действенности основных принципов кредитования, которые не выполнялись в полной мере по планово-административной экономики, делает кредит действующим средством контроля эффективности реализуемых проектов[18].

В течение последних лет одним из важнейших долгосрочных задач экономической политики правительства России является стимулирование экономического роста, поддержания его темпов на стабильном и оптимальном уровне. Выполнение этого задания требует значительных объемов финансовых ресурсов. России, как государству с низким инвестиционным рейтингом ближайшее время ожидать притока иностранных инвестиций в необходимых размерах не приходится. Поэтому внимание следует сосредоточить на эффективном использовании внутренних ресурсов, прежде всего потенциала кредита, кредитных отношений и кредитных технологий.

Развитие производства и социально-экономическое развитие РФ в целом полностью зависят от состояния кредитной системы. Увеличение объемов производства уменьшает социально-экономическое напряжение и, наоборот, уменьшение объемов приводит к усилению напряжения, что сопровождается трудностями с реализацией созданного продукта, ухудшение финансового состояния предприятий, предопределяет неплатежи, порождает негативные явления в денежно-кредитных отношениях.

Кредитные отношения характерны для всех этапов общественного воспроизводства, а кредит является весомым фактором развития и роста экономики, способствуя повышению эффективности расширенного воспроизводства, более полному удовлетворению потребностей общества в финансовых ресурсах, обеспечивая доступность свободных ресурсов.

Как свидетельствует международный опыт, с целью обеспечения развития национального хозяйства, улучшения социальной защиты и благосостояния граждан необходимо полноценно использовать кредитные рычаги влияния на ход экономических процессов как на макро-, так и на микроэкономическом уровнях[19].

Как правило, освещаются два основных канала, через которые кредитная система может влиять на экономический рост: накопление капитала и технологические инновации.

Кредитная система влияет на накопление капитала путем изменения нормы сбережений или за счет перераспределения сбережений между производителями технологий. Мобилизуя сбережения на отдельных личностях и трансформируя их в ссудный капитал, кредитная система обеспечивает более эффективное распределение ресурсов способствует внедрению технологических инноваций, уменьшению операционных расходов. Снижение операционных расходов в свою очередь делает возможным углубление специализации труда, которое по словам А. Смита, является основой роста производительности[20].

В целом кредитная система, реализуя кредитные отношения, обеспечивает завершающий перераспределение национального дохода и ВВП. Она способствует адекватному распределению ресурсов между отраслями, между производственной и непроизводственной сферами, а также между предприятиями. Это, в свою очередь, вызывает структурные изменения в экономике и выравнивание различных норм прибыли со средним его значением.

Управление процессом перемещения ресурсов осуществляется благодаря тому, что через кредитную систему происходит государственное регулирование экономики, прежде всего в таких важных направлениях, как регулирование денежного обращения, совершенствования системы расчетов, регулирование финансового рынка[21].

Следовательно, эффективное развитие кредитной системы является весомым фактором долгосрочного экономического роста. Однако для того, чтобы кредит стал эффективным рычагом обеспечения рост экономики, в России необходимо провести ряд мероприятий, направленных на улучшение качества реализации функций кредитной системы и усиление ее стимулирующего воздействия.

Чтобы выработать эффективную стратегию денежно-кредитной политики, следует прежде всего адекватно оценить состояние экономики; развитость банковской системы и фондового рынка; институциональное обеспечение монетарной политики; развитость инструментов монетарной политики; характер взаимозависимости макроэкономических и монетарных показателей. Следует также учитывать особенности действующего законодательства и не пытаться изменить его только с целью эффективного внедрения стратегии, поскольку, как свидетельствует практика, в России законодательные изменения – это очень сложный, слишком политизирован, длительный процесс, последствия которого могут противоречить ожиданиям.

Из мирового опыта известно, что большинство вопросов, связанных с монетарной стратегией, можно урегулировать нормативно-правовыми актами и неформальными соглашениями, потому Банку России и Правительству РФ следует чаще прибегать именно к этим методам.

Опыт развитых стран подтолкнул Россию к созданию своей национальной платежной системы, предлагая два возможных варианта данного процесса: построить систему по аналогии с китайской карточной платежной системой Union Pay или создать платежную систему, которая будет конкурировать с международными платежными системами только внутри страны (пример, Дания, Индия)[22].

Итак, созданная в Китае система привлекает российских законодателей по ее быстрому росту от внутренней до международной платежной системы и ее доминирующее положение основано на законодательной базе КНР. Монопольное положение китайской платежной системы импонирует России, так как создание национальной платежной системы предопределено снижением рисков граждан России от односторонних действий международных платежных систем.

Согласно китайскому законодательству, все банковские карты, использующие расчеты в юанях должны зарегистрироваться в сети Union Pay и обеспечивать соответствие техническим спецификациям (все транзакции обрабатываются единым процессинговым центром и только при необходимости маршрутизируются в сети международных платежных систем). Также стандарты карт и использование единолично обработки внутренних операций позволяет обеспечить полную автономию внутренних розничных платежей.

Однако, использование «китайского пути» сопряжено в России с рядом трудностей: издержки на перевыпуск карт; замена технического оборудования; местные карточные системы (Золотая корона, платежная система NCC,Union Card) будут вынуждены инвестировать значительные средства в поддержание своих систем на конкурентном уровне.

Альтернативным вариантом построения национальной платежной системы является создание отдельной платежной системы, которая будет иметь ряд преимуществ таких, как минимальный процент комиссии, регулируемый законодательно; определенные годовые взносы за облуживание (а не процент от операций, как в международных платежных системах).

Данный вариант уже действует на территории большинства стран с развитой экономикой таких, как Дания, Франция и недавно присоединилась Индия. На примере Индии можно судить о положительной динамике: за два года было эмитировано свыше 14 млн. карт; карты принимают в 60% магазинах по всей стране; снижена ставка банковской комиссии по сравнению с международными платежными системами, действующими на территории страны; отсутствуют ежемесячные взносы со стороны участников и плата за подключение к системе[23].

В отличие от Китая, который стремился к обеспечению платежного суверенитета на территории своей страны, или Дании, которая стремилась сократить издержки для бизнеса при использовании платежной системы,

Индия стремилась обеспечить предоставление финансовых услуг массовому потребителю.

Россия же сформировала рынок безналичных платежей, который представлен и международными системами и собственными платежными системами, операторами электронных платежей. Кроме того, Россия должна стремиться сохранить и расширить применение уже созданных на территории России платежных систем, путем стимулирования граждан и предприятия к использованию безналичных платежей.

Формирование розничной национальной системы в России рассматривается как инструмент минимизации угроз национальной безопасности и экономической устойчивости. Кроме того, создание национальной платежной системы позволило бы снизить теневой денежный оборот, что сказалось бы на уровне налогооблагаемой базы; накапливать средства граждан на счетах в российских банках для увеличения ликвидности банковской системы.

Данные меры привели бы к созданию инвестиций в реальную экономику, стимулированию развития инновации и разработок, которые бы перевели нашу экономику из сырьевой в высокотехнологичную. Представляется, что решение проблемы национальной платежной системы России приведет к росту национальных платежных систем, снижению роли международных систем на территории РФ и формированию надежной расчетно-платежной системы России

Заключение

В результате написания работы, мы систематически рассматриваются основные теоретические вопросы организации платежной системы страны.

Сначала мы рассмотрели концепцию платежной системы и ее основные элементы, ее организацию и функции. Установлено, что платежная система-это сложная система, включающая в себя определенные взаимосвязанные финансовые инструменты, институты и договорные соглашения. Безусловно, для эффективного функционирования такой системы необходимо реализовать ряд принципов, которые помогут снизить риски в работе платежной системы.

Следующим шагом стало рассмотрение роли центрального банка страны в регулировании платежных систем. Функции центральных банков в сфере платежной системы имели приоритет на национальном и международном уровнях, что подтверждает работа Банка международных расчетов. Эффективное функционирование платежных систем, обеспечивающих безопасные и своевременные операции, имеет решающее значение для валютно-финансовой стабильности любой страны. Как правило, Центральный банк выполняет в платежной системе несколько функций: оператор, контролер основополагающих договоров по платежам, пользователь платежных услуг, ускоритель системных реформ. Таким образом, обеспечение непрерывности платежей зависит от политики Центрального Банка государства.

Формирование розничной национальной системы в России рассматривается как инструмент минимизации угроз национальной безопасности и экономической устойчивости. Кроме того, создание национальной платежной системы позволило бы снизить теневой денежный оборот, что сказалось бы на уровне налогооблагаемой базы; накапливать средства граждан на счетах в российских банках для увеличения ликвидности банковской системы.

Данные меры привели бы к созданию инвестиций в реальную экономику, стимулированию развития инновации и разработок, которые бы перевели нашу экономику из сырьевой в высокотехнологичную. Представляется, что решение проблемы национальной платежной системы России приведет к росту национальных платежных систем, снижению роли международных систем на территории РФ и формированию надежной расчетно-платежной системы России

Список использованной литературы

- закон РФ « Центральном банке ( России) от 10.07.2002 86-ФЗ (ред. от 28.11.2015 N) // [ ресурс] // http://.consultant.ru

- закон РФ « банках и деятельности» от 02.12.1990 395-1 (ред. от 30.09.2016) // [ ресурс] // http://.consultant.ru

- закон РФ « страховании вкладов лиц в Российской Федерации» 23.12.2003 N 177-ФЗ (. от 03.07.2016 N) // [ ресурс] // http://.consultant.ru

- закон РФ О национальной платежной системе // Федеральный закон Российской Федерации от 27.06. 2011 г. № 161-ФЗ. // [ ресурс] // http://.consultant.ru

- закон РФ О Центральном банке Российской Федерации (Банке России) // Федеральный Закон от 10.07.2002 г. № 86-ФЗ. // [ ресурс] // http://.consultant.ru

- закон РФ О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации / Положение Банка России от 24.04.2008 г. № 318-П. // [ ресурс] // http://.consultant.ru

- Григорян Р. А. Проблемы развития платежной системы в современных условиях / Р. А. Григорян // ECONOMICS. – 2016. - №6. – С. 56-59.

- Деньги, кредит, банки: учебник / Г. И. Кравцова, Г. С. Кузьменко, О. И. Румянцева [и др.]; под ред. Проф. Г. И. Кравцовой. - 2-е изд., перераб. и доп. - Минск: БГЭУ, 2017. -444с.

- Зубкова Т. А. Совершенствование платежной системы России на современном этапе / Т. А. Зубкова // Актуальные вопросы современной науки Материалы международной научно-практической конференции. - 2014. - С. 111-115.

- Кролицкая Т. Ю. Природа современных денег в России / Проблемы современной экономики. Евразийский международный научно-аналитический журнал. - 2017. - №3. - С.239-247.

- Кролицкая Т. Ю. Природа современных денег в России / Проблемы современной экономики. Евразийский международный научно-аналитический журнал. - 2012. - №3. - С.239-247.

- Кролицкая Т. Ю. Природа современных денег в России / Проблемы современной экономики. Евразийский международный научно-аналитический журнал. - 2012. - №3. - С.239-247.

- Росстат // http://www.gks.ru/

- Семеренко С. К. Деньги: эволюция, современные виды и классификация Финансы и кредит. - 2012. - №6. - С.19-24.

- Статистика национальной платежной системы // https://www.cbr.ru/statistics/?PrtId=psrf

Приложения

Приложение 1

Таблица 1

Структура переводов денежных средств, осуществленных через платежную систему Банка России

|

Всего переводов денежных средств |

В том числе |

|||||||

|

количество, |

объем, |

кредитных организаций (филиалов) |

клиентов, не являющихся кредитными организациями |

платежи Банка России |

||||

|

количество, |

объем, |

количество, |

объем, |

количество, |

объем, |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

2018 |

1 591,3 |

1 715 133,0 |

1 316,6 |

1 334 798,6 |

274,2 |

148 609,1 |

0,4 |

231 725,3 |

|

IV квартал |

460,8 |

430 429,3 |

377,6 |

328 172,6 |

83,1 |

43 336,3 |

0,1 |

58 920,4 |

|

9 месяцев |

1 130,4 |

1 284 703,8 |

939,0 |

1 006 626,0 |

191,2 |

105 272,8 |

0,3 |

172 804,9 |

|

III квартал |

396,3 |

460 861,9 |

328,9 |

363 035,3 |

67,3 |

32 692,3 |

0,1 |

65 134,3 |

|

1 полугодие |

734,1 |

823 841,9 |

610,0 |

643 590,8 |

123,9 |

72 580,6 |

0,2 |

107 670,6 |

|

II квартал |

389,9 |

424 875,1 |

320,1 |

332 300,7 |

69,7 |

37 669,9 |

0,1 |

54 904,6 |

|

I квартал |

344,2 |

398 966,8 |

289,9 |

311 290,1 |

54,2 |

34 910,7 |

0,1 |

52 766,0 |

|

2017 |

1 529,2 |

1 440 878,1 |

1 274,5 |

1 170 174,7 |

254,2 |

160 356,9 |

0,5 |

110 346,5 |

|

IV квартал |

441,9 |

405 632,6 |

364,3 |

321 190,2 |

77,4 |

46 768,3 |

0,1 |

37 674,2 |

|

9 месяцев |

1 087,3 |

1 035 245,5 |

910,2 |

848 984,5 |

176,8 |

113 588,7 |

0,4 |

72 672,4 |

Продолжение таблицы 1

|

III квартал |

383,6 |

374 316,4 |

320,3 |

306 317,5 |

63,2 |

39 667,5 |

0,1 |

28 331,4 |

|

1 полугодие |

703,7 |

660 929,1 |

589,9 |

542 666,9 |

113,6 |

73 921,2 |

0,2 |

44 341,0 |

|

II квартал |

378,0 |

334 337,3 |

312,9 |

277 015,3 |

64,9 |

36 789,1 |

0,1 |

20 532,9 |

|

I квартал |

325,7 |

326 591,8 |

277,0 |

265 651,7 |

48,6 |

37 132,0 |

0,1 |

23 808,1 |

|

2016 |

1 435,9 |

1 340 034,2 |

1 205,0 |

1 087 212,8 |

230,4 |

141 818,8 |

0,5 |

111 002,6 |

|

IV квартал |

408,2 |

374 876,8 |

337,4 |

305 639,5 |

70,6 |

41 000,7 |

0,1 |

28 236,5 |

|

9 месяцев |

1 027,7 |

965 157,4 |

867,6 |

781 573,3 |

159,8 |

100 818,1 |

0,4 |

82 766,1 |

|

III квартал |

361,7 |

335 128,7 |

303,9 |

273 493,2 |

57,7 |

32 543,0 |

0,1 |

29 092,5 |

|

1 полугодие |

666,0 |

630 028,8 |

563,7 |

508 080,1 |

102,1 |

68 275,1 |

0,3 |

53 673,6 |

|

II квартал |

354,2 |

309 318,6 |

295,5 |

252 877,2 |

58,6 |

30 572,2 |

0,1 |

25 869,3 |

|

I квартал |

311,8 |

320 710,1 |

268,2 |

255 202,9 |

43,4 |

37 702,9 |

0,1 |

27 804,3 |

-

Деньги, кредит, банки: учебник / Г. И. Кравцова, Г. С. Кузьменко, О. И. Румянцева [и др.]; под ред. Проф. Г. И. Кравцовой. - 2-е изд., перераб. и доп. - Минск: БГЭУ, 2017. -444с. ↑

-

Статистика национальной платежной системы // https://www.cbr.ru/statistics/?PrtId=psrf ↑

-

Статистика национальной платежной системы // https://www.cbr.ru/statistics/?PrtId=psrf ↑

-

Статистика национальной платежной системы // https://www.cbr.ru/statistics/?PrtId=psrf ↑

-

Статистика национальной платежной системы // https://www.cbr.ru/statistics/?PrtId=psrf ↑

-

Статистика национальной платежной системы // https://www.cbr.ru/statistics/?PrtId=psrf ↑

-

Статистика национальной платежной системы // https://www.cbr.ru/statistics/?PrtId=psrf ↑

-

Росстат // http://www.gks.ru/ ↑

-

Кролицкая Т. Ю. Природа современных денег в России / Проблемы современной экономики. Евразийский международный научно-аналитический журнал. - 2017. - №3. - С.239-247. ↑

-

Кролицкая Т. Ю. Природа современных денег в России / Проблемы современной экономики. Евразийский международный научно-аналитический журнал. - 2012. - №3. - С.239-247. ↑

-

Семеренко С. К. Деньги: эволюция, современные виды и классификация Финансы и кредит. - 2012. - №6. - С.19-24. ↑

-

Семеренко С. К. Деньги: эволюция, современные виды и классификация Финансы и кредит. - 2012. - №6. - С.19-24. ↑

-

Семеренко С. К. Деньги: эволюция, современные виды и классификация Финансы и кредит. - 2012. - №6. - С.19-24. ↑

-

Семеренко С. К. Деньги: эволюция, современные виды и классификация Финансы и кредит. - 2012. - №6. - С.19-24. ↑

-

Семеренко С. К. Деньги: эволюция, современные виды и классификация Финансы и кредит. - 2012. - №6. - С.19-24. ↑

-

Кролицкая Т. Ю. Природа современных денег в России / Проблемы современной экономики. Евразийский международный научно-аналитический журнал. - 2012. - №3. - С.239-247. ↑

-

Григорян Р. А. Проблемы развития платежной системы в современных условиях / Р. А. Григорян // ECONOMICS. – 2016. - №6. – С. 56-59. ↑

-

Зубкова Т. А. Совершенствование платежной системы России на современном этапе / Т. А. Зубкова // Актуальные вопросы современной науки Материалы международной научно-практической конференции. - 2014. - С. 111-115. ↑

- Обеспечение исполнения договорных обязательств ( Теоретические аспекты изменения и прекращения обязательств)

- Нотариат в РФ (История развития нотариата в России)

- Отладка и тестирование программ: основные подходы и ограничения (Отладка программ)

- Процедуры несостоятельности (банкротства) (Процедуры, применяемые по отношению к должнику)

- Органы нотариального сообщества: Федеральная нотариальная палата, нотариальная палата субъекта Российской Федерации (Общие сведения о нотариальной палате субъекта Российской Федерации)

- Характеристика объектов коммерческой деятельности в торговли (на примере магазина «PULL&BEAR»

- Учет труда и заработной платы (Системы и формы оплаты труда)

- Бухгалтерский баланс организации и порядок его составления (Понятие и значение бухгалтерского баланса)

- Анализ методов диагностики агрессивности.

- Прикладное значение идей гуманистической психологии

- Теории происхождения государства(Закономерности возникновения государства)

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере ООО «МК «Отрада») (Понятие, содержание и классификация договоров)