Планирование и бюджетирование в современной практике управленческого учета (Теоретические основы управленческого учета)

Содержание:

ВВЕДЕНИЕ

Эффективная система управления является залогом стабильной работы предприятия, а также обеспечения устойчивого положения организации на рынке. Таким образом, предприятие, которое хочет преуспеть в конкурентной борьбе, должно постоянно совершенствовать систему управления.

Управленческий учет является необходимым инструментом для управления организацией, позволяющим повысить качество и оперативность принимаемых управленческих решений, максимизировать ожидаемый результат и эффективно контролировать риски хозяйственной деятельности.

Бюджетирование, как основной инструмент управленческого учета, позволяет выстроить эффективную систему управления на предприятии.

Общепризнано, что внедрение бюджетирования позволяет объективно оценивать все сферы финансовой состоятельности предприятия, повысить финансовую дисциплину, согласовать интересы отдельных структурных подразделений и интересы компании в целом. В теории и практике управления предприятием используются разнообразные подходы к процессу бюджетирования на предприятии. Для практического применения того или иного подхода к бюджетированию целесообразен детальный анализ их содержания, выявление специфики использования, достоинств и недостатков.

Актуальность темы исследования. В теории существуют различные модели бюджетирования и описаны методики формирования бюджетов в рамках этих моделей. Существующие подходы к бюджетированию на предприятии имеют свои достоинства и недостатки и подходят далеко не всем организациям.

Применение типовой модели бюджетирования не всегда приводит к положительному результату, поскольку выбор той или иной типовой модели должен определяться спецификой деятельности предприятия. Кроме того, выбор бюджетной модели с учетом специфики деятельности предприятия также не всегда дает положительный результат, если внедряемая модель не индивидуализируется.

Поэтому при выборе бюджетной модели необходимо учитывать специфику деятельности предприятия. Для повышения эффективности внедряемой системы бюджетирования необходима индивидуализация выбранной модели для конкретного предприятия.

Целью курсовой работы является разработка инструментария, позволяющего учитывать специфику деятельности предприятии при выборе модели и разработке системы бюджетирования на предприятии.

Для достижения поставленной цели в курсовой работе должны быть решены следующие задачи:

- обобщение теоретических основ управленческого учета и бюджетирования на промышленном предприятии;

- исследование существующих подходов к бюджетированию на предприятии для выявления их преимуществ и недостатков;

- разработка инструментария, позволяющего при выборе бюджетной модели для предприятия учитывать специфику его деятельности;

Предметом исследования является система бюджетирования на предприятии.

Объектом исследования выступает инструментарий бюджетирования.

Для решения поставленных задач использован комплекс методов исследования: теоретические методы (анализ и обобщение положений научной, методической, экономической литературы, нормативных документов), эмпирические методы (наблюдение, сравнение).

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНЧЕСКОГО УЧЕТА И БЮДЖЕТИРОВАНИЯ

1.1. Теоретические основы управленческого учета

В современных условиях к предприятиям предъявляются все более жесткие требования к организации и информационному обеспечению управленческого процесса. Получение своевременной и достоверной информации для принятия оперативных управленческих решений осуществляется на основе использования инструментария менеджмента: учета, планирования, анализа и контроля. Традиционно информационной базой для принятия решений считается управленческий учет.

В связи с отсутствием в научной литературе единого определения управленческого учета представляется целесообразным исследование позиций различных авторов на этот счет (таблица 1).

Таблица 1 – Взгляды различных авторов на сущность управленческого учета

|

Автор, источник |

Определение |

|

Каверина О. Д. [26] |

Управленческий учет – информационная система, обеспечивающая сбор, измерение, систематизацию, анализ и передачу информации, необходимой для управления предприятием и для принятия оперативных, тактических и стратегических управленческих решений в проблемном или систематическом порядке |

|

Ивашкевич В. Б. [25] |

Управленческий учет – деятельность, связанная с формированием и использованием экономических данных для управления хозяйствующим субъектом. Управленческий учет является системой, обеспечивающей получение и поставку информации, необходимой для функционирования системы управления на предприятии |

|

Николаева О. Е., Шишкова Т. В. [1] |

Управленческий учет – подсистема бухгалтерского учета, цель которой – обеспечение руководителей информацией, позволяющей принимать научно обоснованные управленческие решения |

|

Волкова О.Н. [9] |

Управленческий учет - система информационного обмена в организации, предназначенная для принятия управленческих решений, направленных на достижение целей всей организации |

|

Л. В. Юрьева, Е. В. Долженкова, М. А. Казакова [13] |

Управленческий учет — интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации направлений будущего развития предприятия |

|

Бизнес-толковый словарь |

Управленческая информационная система – база данных, созданная в компании, к которой имеют доступ только ее руководители. Это позволяет всем руководителям организации использовать одни и те е базовые данные для выработки своих решений |

|

Аткинсон Э., Банкер Р., Каплан Р. [27] |

Управленческий учет – добавляющий ценность процесс непрерывного совершенствования планирования, проектирования, оценки и функционирования систем финансовой и нефинансовой информации, который направляет действия менеджмента, мотивирует поведение, поддерживает и создает культурные ценности, необходимые для достижения стратегических, тактических и оперативных целей организации |

|

Друри К. [6] |

Управленческий учет – это предоставление информации лицам в самой организации, на основе которой они могут оправданно принимать решения и повышать эффективность и производительность операций. Управленческий учет можно назвать внутренним учетом |

Обобщение и анализ вышеперечисленных взглядов авторов на сущность управленческого учета позволяют заключить, что управленческий учет - это информационная система, предназначенная для сбора, анализа и предоставления информации, необходимой для принятия управленческих решений.

По мнению Л. В. Юрьевой, Е. В. Долженковой и М. А. Казаковой, управленческий учет является неотъемлемой частью процесса управления и обеспечивает необходимую информацию для:

- управления текущей деятельностью организации;

- планирования ее будущей стратегии, тактики и операций;

- оптимизации использования ее ресурсов;

- измерения и оценки производительности;

- исключения субъективных оценок в процессе принятия решения;

- улучшения внутренних и внешних связей [13].

Основными целями управленческого учета являются:

- разработка рекомендаций на будущее на основе анализа прошлых периодов;

- обеспечение менеджеров организации информацией, позволяющей принимать объективные, оперативные управленческие решения.

Основные задачи управленческого учета:

- выявление и измерение основных показателей, характеризующих деятельность организации;

- сбор и хранение информации о значениях показателей деятельности;

- подготовка и обработка информации в соответствии с целью;

- анализ результатов;

- передача результатов анализа на соответствующие уровни управления организацией;

- калькулирование себестоимости продукции;

- планирование и прогнозирование экономической эффективности деятельности организации;

- составление отчетов для контроля деятельности;

- обеспечение объективными данными для принятия нестандартных решений в процессе управления организацией;

- прогнозирование и выбор наиболее эффективных путей развития организации [13].

Эффективно функционирующая система управленческого учета позволяет:

- получать объективную и качественную информацию о себестоимости каждого вида продукции, выпускаемой предприятием;

- анализировать отклонения от запланированных результатов и выявлять их причины;

- выявлять резервы повышения эффективности деятельности организации;

- обеспечивать контроль наличия и движения имущества, материальных, денежных и трудовых ресурсов;

- использовать гибкую систему ценообразования с учетом информации о таких же видах продукции, выпускаемых другими производителями;

- производить конкурентоспособную продукцию, цена которой может быть уменьшена за счет снижения определенных видов издержек;

- принимать обоснованные и эффективные управленческие решения, позволяющие значительно увеличить прибыль предприятия и т. д. [13].

Управленческий учет базируется на следующих принципах:

- быстрота предоставления информации, предполагает снижение требований к полноте предоставляемой информации в пользу оперативности;

- конфиденциальность информации, предполагает отдельное ведение управленческой бухгалтерии;

- полезность предоставленной информации, предполагает использование тех методов планирования, анализа и учета, которые дают возможность получить полезную информацию. Выбор методик зависит от решаемых задач;

- гибкость системы учета, предполагает приспособленность системы к особенностям организации, совершенствование ее в случае изменений в направлении предпринимательской деятельности;

- прогнозируемость системы учета, направленность системы учета на улучшение результатов деятельности предприятия путем прогнозирования доходов и расходов;

- экономичность представленной информации, в управленческий учет должна входить только та информация и отчетность, которые необходимы для реализации целей управления;

- делегирование мотивации и ответственности исполнителей. Данный принцип предполагает перераспределение ответственности между руководством различных уровней, а так же определение критериев оценки деятельности, которые бы максимально способствовали мотивации;

- управление отклонениями. Отчетность предприятия должна в себя включать сведения об отклонения реальных показателей от плановых. Это дает возможность установить ответственность за возникшие отклонения и быстро устранить причины их возникновения;

- контролируемость показателей внутренней отчетности, подразумевает раздельное составление отчетов руководителем сегмента предпринимательской деятельности предприятия по контролируемым и неконтролируемым показателям;

- своевременность предоставления информации, иногда полнота и документальная обоснованность хозяйственных операций может игнорироваться для обеспечения своевременного предоставления информации.

Функция - это деятельность, роль объекта в рамках некоторой системы, которой он принадлежит.

Можно выделить следующие функции управленческого учета:

- планирование;

- организация внутреннего управления;

- учет и контроль;

- стимулирование;

- самооценка и оценка менеджеров и персонала;

- координация и обмен информацией.

Планирование представляет собой центральный элемент управления. Руководители организации устанавливают цели на планируемый период и определяют приоритетность решаемых задач для достижения заданных целей. В оперативном планировании задачи делятся на части по всей структуре управления предприятием, также распределяется ответственность за выполнение необходимых задач.

Каждый менеджер отвечает за достижение цели, таким образом, вносит вклад в решение общих задач организации, а система управленческого учета обеспечивает необходимую информацию для планирования и контроля выполнения плана. Каждый менеджер руководит частью организации, и на своем уровне он принимает непосредственное участие в составлении планов, бюджетов, смет. В процессе планирования обеспечивается координация усилий всех уровней менеджмента предприятия для достижения общей цели.

В управленческом учете используются достаточно разнообразные методы. Эволюционно управленческий учет применяет разработанные

смежными науками процедуры и инструменты, составляющие его метод. Совокупное применение методик всех составляющих учетной системы позволяет всесторонне изучить прошлые, настоящие и будущие экономические процессы предприятия [7].

Бюджетирование является одним из эффективных инструментов управленческого учета. Проведя анализ отечественной и западной литературы, Безценная Е. Ф. определила целый ряд преимуществ применения бюджетирования на предприятии:

- планирование, как стратегическое, так и оперативное, помогает контролировать производственную ситуацию в текущем режиме. Без наличия плана руководитель, как правило, только реагирует на обстановку, вместо того чтобы контролировать ее;

- интегрированный бюджет позволяет усовершенствовать и повысить эффективность распределения и использования ресурсов предприятия;

- бюджет, являясь составной частью управленческого контроля, создает объективную основу оценки результатов деятельности предприятия в целом и отдельных его подразделений. При отсутствии бюджета при сравнении показателей текущего периода с предыдущими можно сделать ошибочные выводы, а именно: показатели прошлых периодов могут включать результаты низкопроизводительной работы. Улучшение этих показателей означает, что предприятие стало работать лучше, но не исчерпало своих возможностей. При использовании показателей предыдущих периодов не учитываются появившиеся возможности, которых не существовало в прошлом;

- бюджет является средством координации деятельности различных подразделений промышленного предприятия. Он заставляет руководителей отдельных центров ответственности организовывать свою деятельность, учитывая интересы предприятия в целом. Кроме того, бюджет – основа для оценки выполнения плана центрами финансовой ответственности и их руководителями: работа менеджеров оценивается по отчетам о выполнении бюджета, что повышает объективность и обоснованность мотивационной функции в рамках управления предприятием. Кроме того, сравнение фактически достигнутых результатов с данными бюджета указывает области, куда следует направить внимание и действия [34].

1.2. Бюджетирование как основной инструмент управленческого учета

В условиях рынка вся система внутрифирменного планирования должна строиться на основе бюджетирования, то есть все затраты и результаты должны иметь строго финансовое, лучше – денежное выражение [28].

Планирование на предприятии заключается в установлении целей его деятельности на определенный период, путей их реализации и ресурсного обеспечения. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и предприятием в целом [4].

Если само по себе планирование бизнеса необходимо для того, чтобы четко представлять, где, когда, что и для кого организация будет производить и продавать продукцию или оказывать услуги, чтобы понимать, какие ресурсы и в каком объеме для этого понадобятся, то бюджетирование как основа планирования – это максимально точное выражение всех планируемых показателей и ресурсов в финансовых терминах [28].

Целью бюджетирования является повышение эффективности деятельности организации путем усилий всех его сегментов.

Понятие бюджетирования, также как и понятие управленческого учета, не имеет конкретной трактовки. В таблице 2 приведены мнения различных авторов по данному вопросу.

Таблица 2 – Трактовка понятия «бюджетирование» различными авторами

|

Автор, источник |

Определение |

|

Щиборщ К.В. |

Бюджетирование — это процесс составления и реализации бюджета в практической деятельности компании [2] |

|

Босенко Е.В. |

Бюджетирование – процесс составления финансовых планов и смет одновременно управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений[4] |

|

Красова О.С. |

Бюджетирование – это система согласованного управления подразделениями предприятия в условиях динамично изменяющегося, диверсифицированного бизнеса. С его помощью принимаются управленческие решения, связанные с будущими событиями, на основе систематической обработки данных [5] |

|

Кощеев В.А., Грахов В.П. |

Бюджетирование – это комплекс планирования, отчетности и контроля на основе системы бюджетов. С одной стороны, оно является процессом составления финансовых планов и смет, а с другой, - управленческой технологией, предназначенной для выработки управленческих решений и повышения их финансовой обоснованности, т. е., это инструмент бюджетирования [17] |

|

Н.В. Бекетов |

Бюджетирование – процесс разработки конкретных бюджетов в соответствии с целями оперативного планирования (например, платежный баланс на месяц) [18] |

|

Шинкарѐва Л.И. Садочков М.Е. |

Бюджетирование – это технология планирования, учѐта и контроля активами и финансовыми результатами предприятия [19] |

|

Сироткин С.А., Кельчевская Н.Р. |

Бюджетирование на предприятии – это особый вид планирования, в основу которого положены принципы и методы составления, исполнения, корректировки, контроля и оценки бюджетов как специфической формы планов. Другими словами, бюджетирование – это процесс планирования будущей хозяйственной деятельности предприятия, результаты которого оформляются системой бюджетов [12] |

На основе вышеперечисленного под бюджетированием следует понимать комплекс планирования, отчетности и контроля на основе системы бюджетов.

Основные задачи бюджетирования:

- обеспечение источниками финансирования основной деятельности предприятия (поддержание нормального уровня запасов сырья, материалов, готовой продукции, финансирование прироста оборотных средств, воспроизводства основных производственных фондов и т.д.);

- своевременное и в полном объеме выполнение обязательств перед бюджетом и внебюджетными фондами;

- обоснование эффективного вложения временно свободных денежных средств, поддержание остатка денежных средств на достаточном уровне;

- выявление резервов роста доходов предприятия;

- оптимизация использования прибыли;

- определение дивидендной политики;

- обоснование размера и условий привлечения внешних источников для финансирования инвестиционной деятельности предприятия;

- поддержание платежеспособности предприятия, обеспечение его финансовой устойчивости.

Функция - это деятельность, роль объекта в рамках некоторой системы, которой он принадлежит.

Таблица 3 – Функции бюджетирования на предприятии и их особенности [29]

|

Функция бюджетирования |

Особенности функции |

|

Планирование согласно выбранной стратегии с учетом анализа прошедшего периода и накопленного опыта |

Основная функция системы бюджетирования. Конкретизирует стратегические корпоративные планы. Консолидирует информацию тактического и оперативного характера. В бюджете соединяются между собой стратегическая и оперативно-тактическая плоскости планирования |

|

Принятие решений |

Решения управления по бюджетированию являются обязательными для исполнения всеми подразделениями и оформляются в письменном виде. Разрабатываются четкие процедуры принятия управленческих решений. Если менеджера не устраивают результирующие показатели, рассчитанные при бюджетировании, такие как ликвидность, оборот, валовая прибыль, показатели рыночной цены акций, он может изменить свои решения и установки |

|

Взаимодействие, обучение и мотивация персонала |

Деятельность по формированию, корректировке, контролю и анализу бюджета предусматривает тесное общение сотрудников практически всех служб организации. Кроме того, бюджет должен оказывать мобилизующее воздействие и обеспечивать заинтересованность персонала в достижении запланированных показателей |

|

Координация, взаимосвязь |

Устанавливает определенные рамки, внутри которых принимаются все последующие управленческие решения. Развитие предприятия становится более планомерным и предсказуемым, без перекосов |

|

Оценка деятельности центров ответственности |

Показатели исполнения бюджета и могут служить одной из характеристик текущей позиции предприятия и качества бизнеса. Достижение запланированных показателей и отсутствие негативных отклонений от плана свидетельствуют о стабильности и устойчивости. Наоборот, существенные отклонения от плана говорят о несовершенстве системы планирования, либо о недостаточной предсказуемости бизнеса |

|

Делегирование полномочий по центрам ответственности |

Разграничение ответственности, подразумевает то, что право (и обязанность) принятия решений делегируется именно тому менеджеру, который отвечает за конкретную область деятельности. Снижается нагрузка на руководителей высшего уровня им больше не приходится тратить время на принятие решений, находящихся в компетенции подчиненных. Для менеджеров среднего звена в условиях отсутствия излишнего вмешательства «сверху» они получают новые возможности для проявления инициативы и реализации своего потенциала |

|

Мониторинг и информационная система |

Полное информационное обеспечение центра планирования; мониторинга денежных потоков, включающий контроль поступающих средств и контроль расходов для центров ответственности всех уровней; консолидация оперативных данных, в том числе данных, поступающих от территориально удаленных подразделений компании. Мониторинг исполнения бюджета и анализ отклонений может оказать неоценимую помощь в случаях, когда базовые ожидания, прогнозы и тренды требуют переоценки. Это может произойти как из-за погрешностей в первоначальных прогнозах, так и при изменении внешних направлений |

|

Контроль и анализ |

Контроль исполнения финансовых планов (проверку соблюдения контрольных цифр доходов и лимитов расходов); план-факт- анализ выполнения финансовых планов, финансовый анализ: расчет плановых и фактических показателей для анализа их взаимных отклонений. Регулярное сопоставление достигнутых результатов с запланированными дает возможность анализировать отклонения и своевременно принимать необходимые решения |

|

Оценка и переоценка тенденций и направлений внешних и внутренних факторов |

Корпоративный бюджет, построен на бюджете продаж и во многом отражает состояние «внешней среды», точнее оценку ее динамики в будущем. Внешние условия могут изменяться, при этом в корпоративный бюджет также должны вноситься необходимые коррективы. Вариации внешней среды должны восприниматься системой бюджетирования отдельно от отклонений, возникших по причинам внутреннего характера |

Результатом бюджетирования является возможность:

- планирование управленческих решений относительно использования ресурсов предприятия;

- осуществления оценки финансового состояния отдельных видов деятельности и организации в целом;

- укрепления финансовой дисциплины и подчинения интересов подразделений интересам компании в целом;

- выявления потребностей в ресурсах и повышения эффективности их использования;

- оптимизации затрат и прибыли;

- координации (согласованности) деятельности различных подразделений предприятия [12].

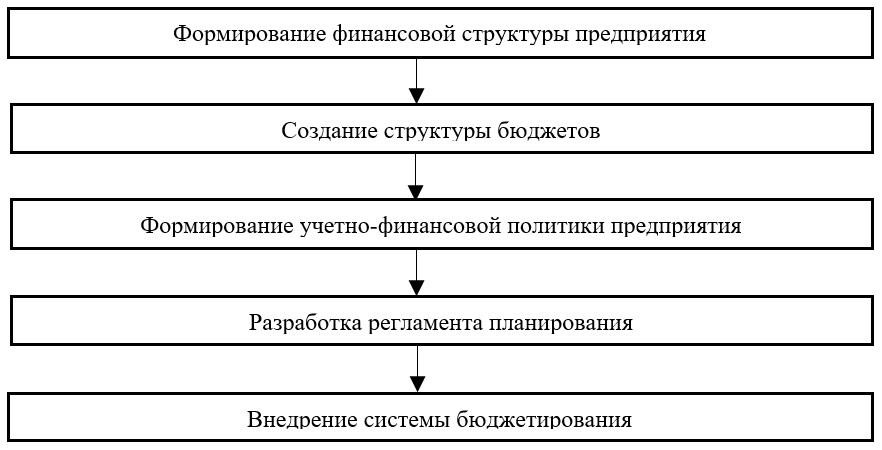

Ярош О. Н., Туряница Е. А. выделяют пять основных этапов процесса бюджетирования (рисунок 1).

Рисунок 1 - Основные этапы бюджетирования [31]

В качестве основных принципов бюджетного планирования выделяются:

- унификация всех бюджетных форм, бюджетных периодов и процедур разработки для компании и всех структурных подразделений независимо от специфики их хозяйственной деятельности;

- совместимость бюджетных форм, форматов с установленными формами государственной отчетности;

- совместимость вспомогательных бюджетных документов с основными бюджетными формами;

- обеспечение возможности составления сводного бюджета;

- стабильность, неизменность процедур бюджетирования и установленных целевых нормативов на протяжении всего бюджетного периода;

- разделение накладных расходов на затраты структурных подразделений и компаний в целом по формуле, единой для всех подразделении;

- непрерывность процедуры составления бюджетов, что предусматривает регулярный пересмотр и корректировку ранее сделанных прогнозов на новый период, не ожидая завершения действующего;

- заблаговременная формулировка финансовых целей всех подразделений в виде заданий определенных норм рентабельности;

- учет доходов и расходов, поступлений и списаний денежных средств в сопоставимых единицах учета;

- детальный учет наиболее важных статей расходов, чья доля в чистых продажах достаточно велика.

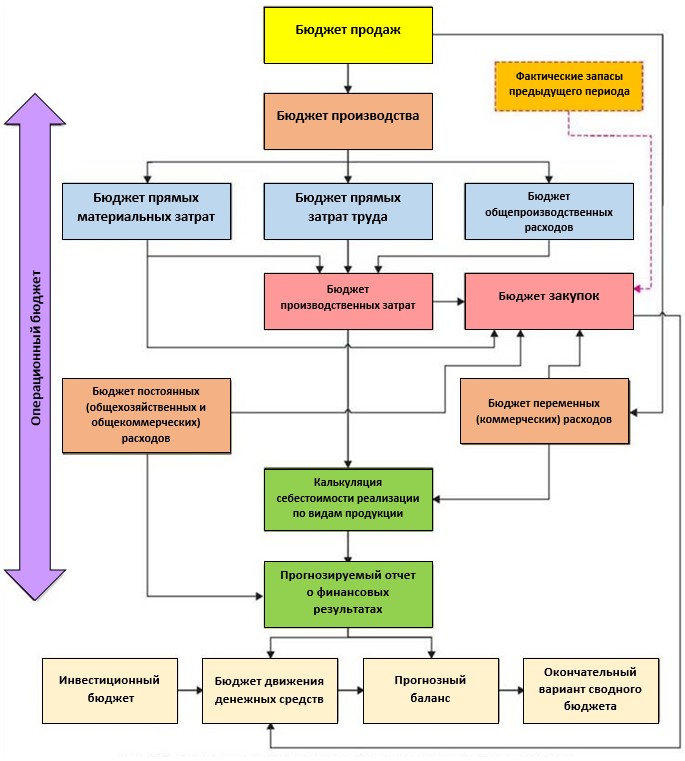

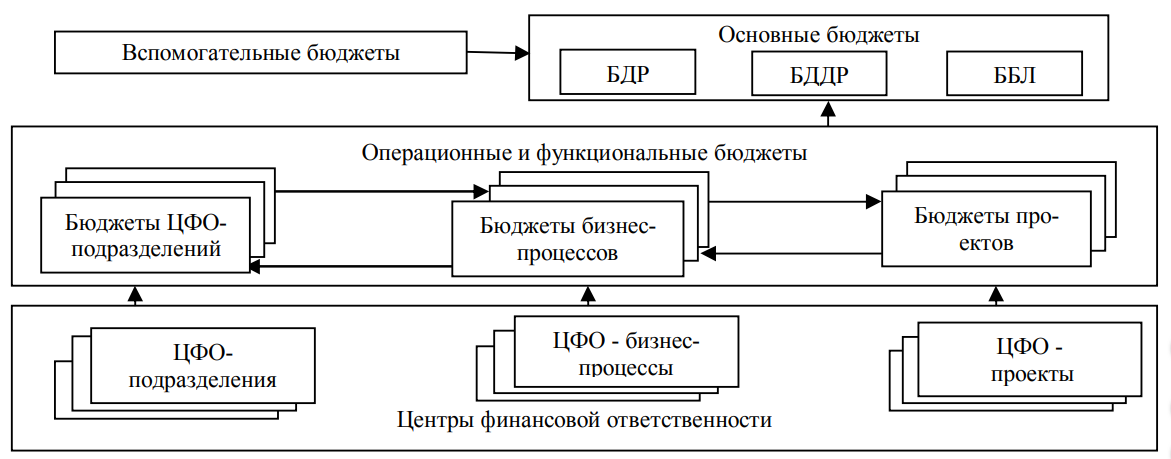

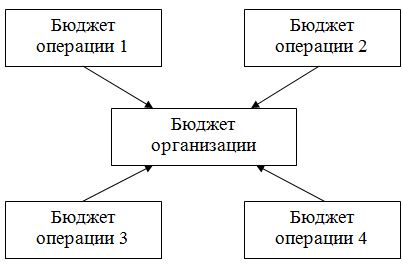

Результатом бюджетирования является формирование бюджетных форм, служащих основой бюджетного управления. При этом по степени обобщения информации бюджеты следует разделять на основные и функциональные. Совокупность основных бюджетных форм образует генеральный бюджет компании – комплекс взаимоувязанных показателей, достижение которых необходимо для выполнения целей деятельности и развития компании (рисунок 2) [34].

Рисунок 2 – Генеральный бюджет организации [34]

Учитывая среду функционирования современной организации, бюджетирование способствует рациональному использованию денежных средств, благодаря своевременному планированию совершаемых хозяйственных операций, финансовых и материальных потоков и систематическому контролю за ними.

Бюджетирование обеспечивает целевую ориентацию и координацию деятельности всех служб организации, четко определяет круг ответственных лиц по каждой задаче и направлению деятельности, стимулирует руководителей структурных подразделений к достижению намеченных целей, позволяет выявить и минимизировать различные риски. Все это делает работу структурных подразделений прозрачной для руководства и других заинтересованных лиц [45].

Особенно актуальной является необходимость бюджетирования в условиях современного финансово-экономического положения в стране, когда точность планирования финансовых ресурсов организации напрямую влияет на финансовое положение, а следовательно, и на инвестиционную привлекательность организации.

ГЛАВА 2. СУЩЕСТВУЮЩИЕ ПОДХОДЫ К БЮДЖЕТИРОВАНИЮ НА ПРЕДПРИЯТИИ

В настоящее время качество принимаемых управленческих решений является одним из важнейших факторов, влияющих на эффективность ведения финансово-хозяйственной деятельности организации.

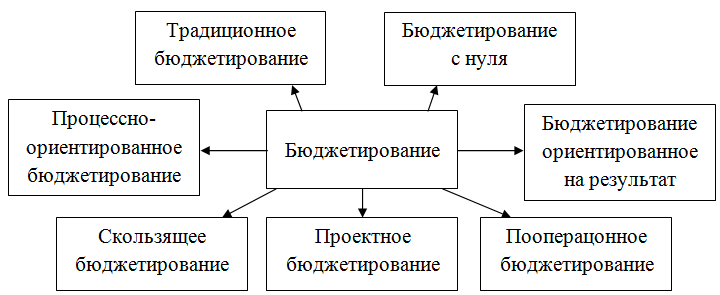

Правильно разработанная и внедренная система бюджетирования помогает руководству не только произвести оперативную оценку результатов своей деятельности, спрогнозировать показатели на будущее, но и способствует принятию решений, направленных на снижение затрат и увеличение прибыли. Существуют разнообразные подходы к бюджетированию на предприятии (рисунок 3).

Рисунок 3 – Подходы к бюджетированию на предприятии

2.1. Традиционное бюджетирование

Традиционный подход к бюджетированию – это повторяющийся процесс, используя который компания стремится определить доходы и расходы планируемых периодов. Для определения плановых значений используется подход сверху-вниз, при котором формы бюджетов спускаются от руководства компании до уровня операционных подразделений. Данные формы заполняются и снова направляются руководству, на этот раз уже снизу-вверх [37].

Данный алгоритм повторяется снова, пока результат не будет устраивать как руководителей, так и операционные подразделения. В результате утверждаются бюджеты на планируемый период, обычно на один год.

На протяжении бюджетного периода формируются промежуточные отчеты, которые показывают отклонение фактических значений от предусмотренных бюджетом [37].

Данный подход позволяет улучшить координацию работы предприятия в целом, совершенствовать информационный обмен и взаимодействие подразделений между собой, повысить эффективность использования финансовых ресурсов, создать базу для сравнения достигнутых и желаемых результатов.

К недостаткам традиционного бюджетирования следует отнести:

- длительность разработки бюджетов – довольно долгий процесс, требующий значительных затрат времени руководящего персонала компании;

- в случае появления у предприятия новых внеплановых возможностей бюджеты значительно снижают гибкость принятия решений;

- бюджеты в большинстве случаев не ориентированы на стратегию компании, либо совсем противоречат ей, традиционно целью бюджетов является увеличение суммы прибыли в краткосрочном периоде, а не достижение долгосрочных результатов;

- бюджеты сами по себе имеют малую ценность для организации, особенно учитывая затраты времени, требуемые на их разработку и обновление;

- бюджетирование ориентировано, прежде всего, на снижение издержек, а не на поиск способов увеличения стоимости компании;

- бюджетирование бюрократизирует работу персонала в организации, не способствуя использованию творческих и нестандартных подходов;

- многие компании переходят к децентрализации своей деятельности, созданию всевозможных альянсов и совместных организаций для увеличения конкурентного преимущества на рынке, бюджетирование при этом не способствует поддержанию подобных организационных систем управления компанией. Бюджетирование, основанное на принципах централизованного управления, становится малоэффективным методом управления для таких организационных структур;

- большая часть менеджеров во время составления бюджетов стремится максимизировать существующие ресурсы и минимизировать необходимый результат. Поэтому на бюджетный процесс влияет еще и способность руководителей выигрывать в борьбе между структурными подразделениями. Данный подход особенно характерен для тех компаний, в которых система оплаты труда связана с достижением бюджетных показателей;

- как правило, за бюджетный период принимают большой промежуток времени, не менее года. В условиях постоянно меняющейся ситуации на рынке редкое обновление бюджетов может негативно сказаться на эффективности управления предприятием;

- при разработке бюджетов зачастую зачастую используется малообоснованная информация. В то же время руководство предприятия решением сверху просто «урезает» изначально разработанные версии бюджетов на определенный процент;

- бюджеты укрепляют барьеры между различными структурными подразделениями внутри организации вместо того, чтобы поддерживать свободный обмен знаниями и информацией. Это вызвано тем, что кадры предприятия преследуют, в первую очередь, достижение собственных целей, в то время как мотивация действий, направленных на достижение синергетического результата, практически отсутствует;

- традиционное бюджетирование расценивает персонал в большинстве случаев как «затраты», которые требуется минимизировать, чем как

«активы», которые необходимо развивать. Поэтому кадры предприятия не ощущают свою ценность, и это негативно влияет на качество их работы [2].

Этапы традиционного бюджетирования представлены на рисунке 4.

Рисунок 4 – Этапы традиционного бюджетирования на предприятии [37]

Несмотря на перечисленные недостатки традиционного подхода к бюджетированию, он используется в практике управления на большинстве предприятий уже долгое время. Это обусловлено рядом причин:

- довольно значительные затраты на модернизацию существующей системы бюджетирования;

- трудность оценки положительного эффекта от внедрения нового подхода к бюджетированию;

- внедрение новой системы бюджетирования может вызвать сильное сопротивление персонала организации, так как при этом затрагиваются интересы практически всех сторон;

- традиционный подход к бюджетированию позволяет охватить деятельность всех структурных подразделений компании [38].

В современных условиях, когда внешняя и внутренняя среда предприятия изменчива, и скорость данных изменений продолжает наращиваться, требуется использовать более эффективные инструменты бюджетирования.

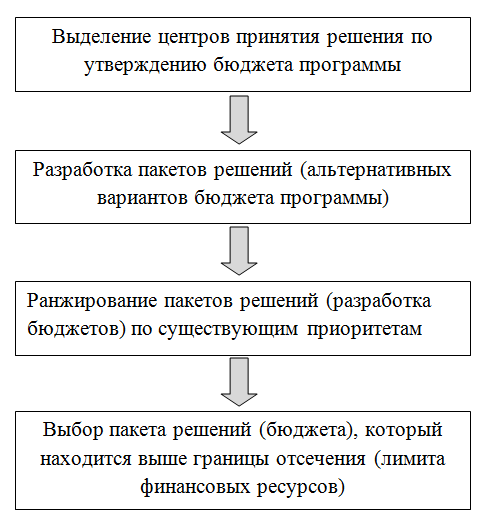

2.2. Бюджетирование «на нулевой основе»

Бюджетирование «с нуля» представляет собой метод бюджетирования, при котором разработка бюджетов в каждом планируемом периоде производится «с нуля» на основании обоснованных гипотез, а не на основе данных предыдущих периодов.

Это дает возможность избежать малоэффективного использования существующих ресурсов и ошибок, допущенных при формировании бюджетов прошлых периодов, а также способствует повышению мотивации персонала путем предоставления инициативы и ответственности за принятие решений. Стадии процесса бюджетирования на «нулевой основе» представлены на рисунке 5.

Рисунок 5 - Стадии бюджетирования на «нулевой основе» [38] Бюджетирование на «нулевой основе» подразумевает, что:

- бюджеты затрат составляются точно в соответствии поставленным целям и задачам;

- не должны преднамеренно создаваться резервы.

К недостаткам бюджетирования на «нулевой основе» можно отнести:

- трудоемкость, так как бюджеты каждый раз необходимо разрабатывать «с нуля», заново прорабатывая все гипотезы и предположения, лежащие в их основе;

- сложность и неоднозначность процесса ранжирования пакетов решений;

- субъективность оценки сотрудниками статей расходов, что снижает уровень объективности принятия решений;

- выполнение краткосрочных результатов может достигаться в ущерб стратегическим целям.

2.3. Процессно - ориентированное бюджетирование

Процессно-ориентированное бюджетирование направлено на выявление ключевых процессов в организации, а также влияния данных процессов на достижение стратегических целей. При этом наилучшие результаты от внедрения данного подхода достигаются в том случае, если предприятие уже использует процессно-ориентированное управление. Применяя процессно-ориентированное бюджетирование, предприятие перекладывает стратегические цели на совокупность видов деятельности. Поэтому разработанные бюджеты более точны и направлены на реализацию стратегии компании [38].

При традиционном подходе к бюджетированию центры возникновения затрат потребляют ресурсы, а при процессно-ориентированном подходе центры возникновения затрат потребляют операции. Создание добавленной стоимости требует не просто ресурсов, а набора определенных бизнес- процессов. Процесс процессно-ориентированного бюджетирования представлен на рисунке 6.

Рисунок 6 – Процесс процессно-ориентированного бюджетирования3

Рисунок 6 – Процесс процессно-ориентированного бюджетирования3

Традиционные системы бюджетирования игнорируют этап планирования операций и не осуществляют планирование ресурсов на основании планируемого объема операций [40].

Целесообразно выделение следующих особенностей, характерных для процессно-ориентированного бюджетирования:

- уменьшается риск снижения финансирования в случае сокращения расходов центров финансовой ответственности (далее ЦФО) подразделения в ущерб результатам бизнес-процессов, за которые не отвечает этот ЦФО. Например, при отказе ЦФО производственного цеха от качественного ремонта оборудования снижается себестоимость продукции в текущем периоде. Однако, это может повлечь за собой увеличение затрат в будущем при досрочном списании этого оборудования. Выделение ремонтов в отдельный ЦФО создает предпосылки для отказа от сокращения финансирования и необоснованного снижения затрат производственного цеха;

- процессная структуризация позволяет определять доходы, расходы и денежные потоки, связанные с конкретными бизнес-процессами, их вклад в создание стоимости, а также стимулировать развитие бизнес-процессов, способствующих максимизации стоимости бизнеса и достижению других стратегических целей предприятия, а также сокращать издержки, являющиеся излишними с точки зрения создания стоимости для заказчика[41].

Основные преимущества процессно-ориентированного бюджетирования:

- координация операционной деятельности и стратегических целей организации;

- выявление избыточных (или недостаточных) мощностей и путей их эффективного использования;

- согласованность бизнес-процессов между структурными подразделениями предприятия;

- возможность контроля на том уровне, который позволяет принимать необходимые меры;

- выполнение функции контроля всех видов деятельности предприятия;

- возможность точной оценки рентабельности конкретных продуктов или проектов, поскольку применяются продуктно-ориентированные методы распределения косвенных затрат;

- планирование не только производственной сферы, но и деятельности всех остальных подразделений;

- поручение ответственности работникам, с тем чтобы они сами управляли своими видами деятельности в целях выполнения плановых показателей [39].

Схема процессно-ориентированного бюджетирования представлена на рисунке 7.

Рисунок 7 - Схема процессно-ориентированного бюджетирования [41]

К недостаткам процессно-ориентированного бюджетирования можно отнести:

- трудность внедрения системы на практике;

- высокую трудоемкость применения;

- строгую последовательность процесса планирования.

2.4. Проектное бюджетирование

Предприятия, занятые выполнением проектов и заказов, чаще всего используют проектное бюджетирование. Проект, заказ, или программа на таком предприятии становятся центрами финансовой ответственности [41].

В проектно-ориентированном бюджетировании разработанные бюджеты проектов объединяются с основными, операционными и вспомогательными бюджетами в единый бюджетный процесс. Таким образом, при построении модели проектно-ориентированного бюджета используются подходы классического бюджетирования.

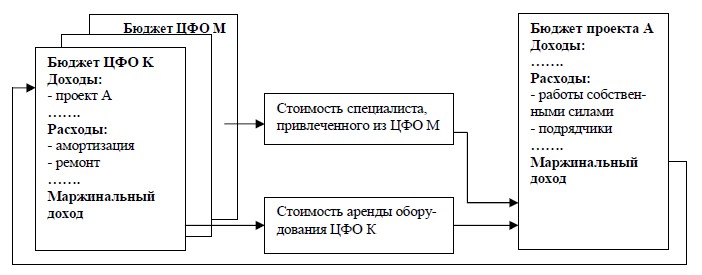

На рисунке 8 изображена бюджетная модель проектно- ориентированного бюджетирования, данная модель отражает координацию бюджетов проектов и подразделений.

На рисунке 8 изображена бюджетная модель проектно- ориентированного бюджетирования, данная модель отражает координацию бюджетов проектов и подразделений.

Рисунок 8 - Модель взаимодействия бюджетов ЦФО-проектов и ЦФО- подразделений в системе проектно-ориентированного бюджетирования [41]

При внедрении бюджетов проектов в систему бюджетирования предприятие сталкивается с рядом проблем:

- расхождение между временными границами проектов и бюджетных периодов;

- трудность оценки вклада в создание стоимости ЦФО-проектов и ЦФО-подразделений, а также сложность выполнения анализа их влияния на результирующие финансовые показатели;

- необходимость разработки системы распределения косвенных накладных расходов [41].

Принцип формирования системы бюджетов проектного и процессно- ориентированного бюджетирования идентичен. Финансовая структура процессно-ориентированного и проектного бюджетирования характеризуется:

- подобно структуре бюджетов в системе традиционного бюджетирования, в системе проектного бюджетирования выделяется несколько ступеней иерархии;

- взаимодействие ЦФО-подразделений и ЦФО-проектов или бизнес- процессов основывается на матричном или многомерном типе финансовой структуры;

- ЦФО-подразделения могут одновременно взаимодействовать с ЦФО- проектами, сформированными на основе бизнес-процессов.

Главное отличие структуры бюджетов проектной модели бюджетирования от структуры процессно-ориентированной и классической моделей бюджетирования заключается в том, что структура проектно- ориентированного бюджетирования переменна и может трансформироваться при появлении новых или завершении ранее начатых проектов.

2.5. Бюджетирование, ориентированное на результат

Бюджетирование, ориентированное на результат, - методология подготовки и исполнения бюджета, при которой планирование расходов производится в непосредственной связи с достигаемыми результатами. Цель данной модели бюджетирования – контроль соответствия израсходованных

ресурсов и полученных результатов. Данный подход позволяет оценить значимость и экономическую эффективность отдельно взятых видов деятельности в компании [40].

Схема процесса бюджетирования, ориентированного на результат, представлена на рисунке 9.

Рисунок 9 - Процесс бюджетирования, ориентированный на результат Бюджет формируется под конкретные, реальные и измеримые задачи.

Это позволяет увеличить результативность бизнеса, усилить стратегию бизнеса и донести ее до каждого сотрудника компании.

При использовании на предприятии системы бюджетирования, ориентированной на результат, повышается степень ответственности структурных подразделений, так как они непосредственно отвечают за достижение запланированных результатов. Вследствие этого подразделениям необходимо предоставлять свободу в расходовании финансовых средств, с целью повышения эффективности работы.

Применение на предприятии системы бюджетирования, ориентированной на результат позволяет:

- повысить эффективность деятельности;

- определить эффективность отдельно взятых видов деятельности в компании;

- формализовать стратегию предприятия с использованием конкретных измеримых показателей;

- связать систему оплаты труда с вкладом сотрудников в эффективность деятельности компании.

Главным недостатком системы бюджетирования, ориентированной на результат, является возможность некорректного определения плановых значений ключевых показателей эффективности.

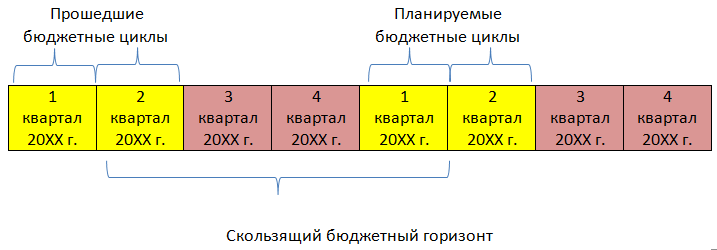

2.6. Скользящее бюджетирование

При скользящем бюджетировании бюджеты разрабатываются на довольно протяженный период планирования (как правило, на 1 год). Через определенный период времени (как правило, 1 месяц) бюджет корректируется путем добавления к существующему и скорректированному бюджету одного нового временного периода и вычитания прошедшего временного периода. Схема процесса скользящего бюджетирования представлена на рисунке 9.

Рисунок 9 – Схема процесса скользящего бюджетирования [38]

При использовании данного подхода к бюджетированию предприятие всегда имеет утвержденный бюджет на весь планируемый период, который регулярно обновляется, учитывая изменения внешней и внутренней среды.

При использовании периодического бюджетирования, бюджет актуализируется раз в год и соответственно не способен в течение бюджетного периода реагировать на изменения внешней и внутренней среды (рисунок 10).

Рисунок 10 – Схема периодического бюджетирования

Скользящее бюджетирование создает возможность вовремя отреагировать на изменение внешней или внутренней среды организации, так как позволяет устранить ошибки, вызванные недостаточно частым утверждением новых бюджетов. Если обнаруженное отклонение временное, корректируются бюджеты периодов, итоговые показатели остаются прежними. В случае, когда отклонения систематические, бюджет полностью пересматривается.

Однако применение скользящего бюджетирования целесообразно не во всех случаях. В случае, когда деятельность компании характеризуется высокой стабильностью, использование скользящего бюджетирования не имеет смысла.

Основным недостатком применения скользящего бюджетирования в организации является возникновение дополнительных затрат, связанных с необходимостью чаще разрабатывать бюджеты, чем в условиях традиционного бюджетирования [38].

2.7. Пооперационное бюджетирование

Пооперационное бюджетирование направлено на технологические процессы и производственный цикл предприятия, что дает возможность планируемым показателям своевременно реагировать на все текущие корректировки технологического процесса или модернизацию производства.

Схема пооперационного бюджетирования представлена на рисунке 11.

Рисунок 11 – Схема пооперационного бюджетирования

Бюджеты составляются по конкретным технологическим операциям, закрепленным за определенным центром ответственности, или по направлениям деятельности. В этом подходе к бюджетированию эффективно осуществляется функция текущего контроля с помощью своевременного фиксирования возникающих отклонений фактических значений от предусмотренных бюджетом [30].

Главным недостатком пооперационного бюджетирования является отсутствие связи между работой подразделений и финансовым результатом.

Результаты обобщения достоинств и недостатков современных моделей бюджетирования приведены в таблице 4.

Выполненный анализ существующих методических подходов к составлению бюджетов позволяет сформулировать вывод об отсутствии

«идеальной» концепции бюджетирования, обеспечивающей в равной степени решение всех задач управления и одновременно применимой для достижения конкретных целей любой компании [30].

Таблица 4 – Достоинства и недостатки существующих моделей бюджетирования

|

Концепция |

Достоинства |

Недостатки |

|

Традиционное бюджетирование |

улучшение координации работы; повышение эффективности использования финансовых ресурсов |

трудоемкость; неориентированность бюджетов на стратегию; -укрепление барьеров между структурными подразделениями |

|

Бюджетировани е «с нуля» |

оценка внешнего окружения; детальное обоснование статей бюджета; предварительная оценка эффективности проекта; выбор наиболее доходного варианта |

значительные временные затраты на расчеты; статичность показателей |

|

Процессно- ориентированно е бюджетирование |

координация операционной деятельности и стратегических целей организации; возможность контроля на том уровне, который позволяет принимать необходимые меры точная оценка рентабельности конкретных продуктов или проектов |

трудность внедрения; высокая трудоемкость применения; строгая последовательность процесса планирования |

|

Скользящее бюджетирование |

гибкость; оперативность; точность планирования; свобода от ошибок прошлых лет; отсутствует необоснованное ежегодное увеличение бюджета; выявление проблем на этапе планирования |

увеличение времени на сбор информации |

|

Бюджетирование, ориентированное на результат |

оценка эффективности программы; интеграция стратегического планирования с текущим |

трудоемкость расчетов; высокая неопределенность показателей |

|

Пооперационное бюджетирование |

привязка к бизнес-процессам; релевантность информации для управления |

отсутствие связи между работой подразделений и финансовым результатом |

Дролова Е. Ю. и Зайцев М. А. считают, что специфика хозяйственной деятельности компании предполагает индивидуальный подход к созданию функциональных бюджетов. Нет унифицированной, подходящей для всех типов организаций бюджетной структуры. Рассмотренные подходы к процессу бюджетирования чаще всего ориентированы на типовые промышленные или коммерческие предприятия и подходят не всем организациям [32].

По мнению Карповой В. В., для каждой организации бюджетная модель индивидуальна, модель совмещает в себе различные методы планирования, технологии и методологии расчетов бюджетных показателей, определяет этапы бюджетного процесса, их последовательность и объем, регламентирует отчетность по исполнению бюджетов в форме, позволяющей менеджменту эффективно контролировать деятельность предприятия [30].

Бюджетирование охватывает деятельность предприятия в целом и позволяет построить экономическую модель бизнеса. Правильность системы бюджетирования указывает на ее соответствие типу бизнеса, размеру компании, степени сформированности процессов и т. д. Вся сложность состоит в правильном выборе и адаптации модели под конкретное предприятие [32].

Опираясь на высказывания вышеперечисленных авторов, можно заключить, что внедрение бюджетирования на предприятии требует использования индивидуального подхода к разработке системы бюджетов, с учетом специфики его производства и управления.

ГЛАВА 3. ИНСТРУМЕНТЫ УЧЕТА И ОЦЕНКИ СПЕЦИФИКИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ПРИ ВЫБОРЕ БЮДЖЕТНОЙ МОДЕЛИ

Управленческий учет – это информационная система, предназначенная для сбора, анализа и предоставления информации, необходимой для принятия управленческих решений. Для достижения целей управленческого учета используются различные инструменты. Под инструментарием управленческого учета следует понимать совокупность приемов и способов получения, адаптации и представления информации, сопровождающей принятие управленческого решения, а также оценки эффективности от его реализации. Набор инструментов для системы управленческого учета зависит от поставленных управленческих целей и решаемых задач [45].

Для достижения целей управленческого учета используются различные инструменты (рисунок 12). Под инструментарием управленческого учета можно понимать совокупность приемов и способов получения, адаптации и представления информации, сопровождающей принятие управленческого решения, а также оценки эффективности от его реализации. Набор инструментов для системы управленческого учета зависит от поставленных управленческих целей и решаемых задач [35].

Рисунок 12 – Инструменты стратегического управленческого учета [8]

Рисунок 12 – Инструменты стратегического управленческого учета [8]

Известными инструментами управленческого учета являются:

- финансовый анализ показателей деятельности;

- статические и динамические инструменты инвестиционных расчетов;

- бюджетирование;

- функционально-стоимостной анализ;

- инструменты учета затрат и калькулирования себестоимости:

- стандарт-костинг;

- директ-костинг;

- анализ косвенных затрат;

- CVP-анализ;

- АВС-анализ и т. д. [35].

Одним из наиболее эффективных инструментов управленческого учета является бюджетирование. Бюджетирование – это комплекс планирования, отчетности и контроля на основе системы бюджетов. Бюджетирование, как инструмент управления, позволяет организовать устойчивую работу предприятия и добиться повышения эффективности деятельности компании.

Правильно разработанная и внедренная система бюджетирования позволяет:

- произвести оперативную оценку результатов деятельности;

- спрогнозировать будущие результаты деятельности;

- принимать решения, направленных на снижение затрат и увеличение прибыли.

Существующие подходы к бюджетированию на предприятии:

- традиционное бюджетирование;

- бюджетирование «на нулевой основе»;

- процессно-ориентированное бюджетирование;

- бюджетирование, ориентированное на результат;

- пооперационное бюджетирование;

- скользящее бюджетирование;

- проектное бюджетирование.

Обобщение достоинств и недостатков существующих подходов к бюджетированию позволило сделать вывод об отсутствии идеальной бюджетной модели, одинаково подходящей разным видам предприятий. Внедрение бюджетирования на предприятии требует использования индивидуального подхода к разработке системы бюджетов.

С целью достижения наибольшего эффекта от внедрения системы бюджетирования необходимо выбрать предприятию бюджетную модель, которая в свою очередь, должна учитывать специфику его деятельности.

В качестве факторов, определяющих специфику деятельности предприятия и влияющих на выбор модели бюджетирования, в рамках научно-исследовательской работы выявлены:

- масштаб организации;

- принятая стратегия предприятия;

- этап жизненного цикла компании;

- длительность и структура процесса изготовления продукции;

- номенклатура выпускаемой продукции;

- структура себестоимости выпускаемой продукции;

- наличие информационной базы;

- готовность персонала к работе в системе бюджетирования;

- изменчивость внешних условий.

Для учета и оценки специфических особенностей предприятия при выборе бюджетной модели необходим соответствующий инструментарий. Предлагается для определения степени влияния различных факторов на выбор системы бюджетирования использование матрицы оценки эффективности применения разнообразных моделей (таблица 5).

Данная матрица позволяет определить наиболее эффективную модель бюджетирования для конкретного предприятия. Измеряемым показателем является эффективность применения конкретной модели, исходя из положения предприятия относительно конкретного фактора.

Матрица построена на методе балльной оценки. Метод балльной оценки основан на построении шкалы баллов. Балльная шкала представляет собой упорядоченную совокупность чисел и качественных характеристик, которые приводятся в соответствие с оцениваемыми объектами согласно определяемому признаку. Описание характеристики каждого балла может быть представлено как в краткой, так и в подробной форме. Метод доступен и прост в измерениях, но недостаточно однозначен и объективен [47].

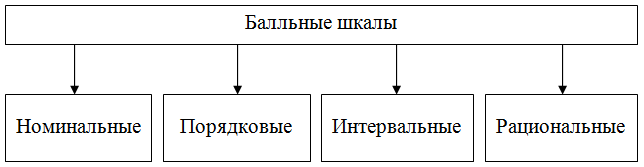

Балльная шкала служит для количественной оценки, которая выражает качественный уровень признака. Шкала характеризуется диапазоном, или балльностью, под которой понимают количество уровней качества, включенных в шкалу. Виды балльных шкал представлены на рисунке 13.

Таблица 5 – Форма матрицы оценки эффективности применения различных моделей бюджетирования

67

|

Фактор |

Положение предприятия относительно фактора |

Значимость фактора, % |

Оценка, баллов |

Оценка, с учетом значимости фактора, баллов |

||||||

|

Модель 1 |

Модель 2 |

Модель 3 |

… |

Модель 1 |

Модель 2 |

Модель 3 |

… |

|||

|

Фактор 1 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Фактор 2 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

… |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Итого |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Рисунок 13 – Виды балльных шкал

К наиболее распространенным видам балльных шкал относятся:

- номинальные, цифры или символы служат в качестве условных обозначений для идентификации объектов или их свойств;

- порядковые, цифрами обозначают последовательность объектов или свойств по степени их важности, при этом учитывают определенную связь их между собой;

- интервальные, образованные от порядковых, обозначают размеры различий между объектами или свойствами; в этих шкалах расстояния между обозначениями равные и устанавливаются произвольно;

- рациональные, также, как и интервальные, отражают соотношение размеров объекта при наличии нулевой точки отсчета [47].

Применение порядковой балльной шкалы в рамках исследования нецелесообразно, поскольку в процессе оценки будут возникать трудности, связанные с ранжированием моделей, так как несколько моделей могут быть примерно одинаково эффективны при внедрении в организации. Вследствие этого принято решение использовать номинальную балльную шкалу.

В рамках исследования предлагается использовать шести балльную шкалу оценки, в которой пять из шести ступеней предназначены для оценки эффективности применения модели, а одна - для характеристики модели, применение которой в данных условиях невозможно. Эта ступень выражена нулем. Градация оценок представлена в таблице 6.

Таблица 6 – Описание характеристик балльной шкалы

|

Балл |

Характеристика |

|

5 |

Наиболее эффективна |

|

4 |

Высокая степень эффективности |

|

3 |

Средняя степень эффективности |

|

2 |

Достаточная степень эффективности |

|

1 |

Недостаточно эффективна |

|

0 |

Модель не применима |

Для получения объективных результатов, необходимо оценить степень влияния каждого фактора на выбор модели бюджетирования, значимость влияния факторов принято выразить в процентах.

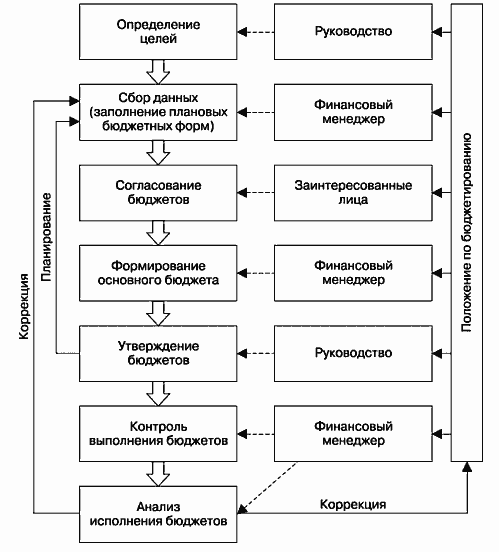

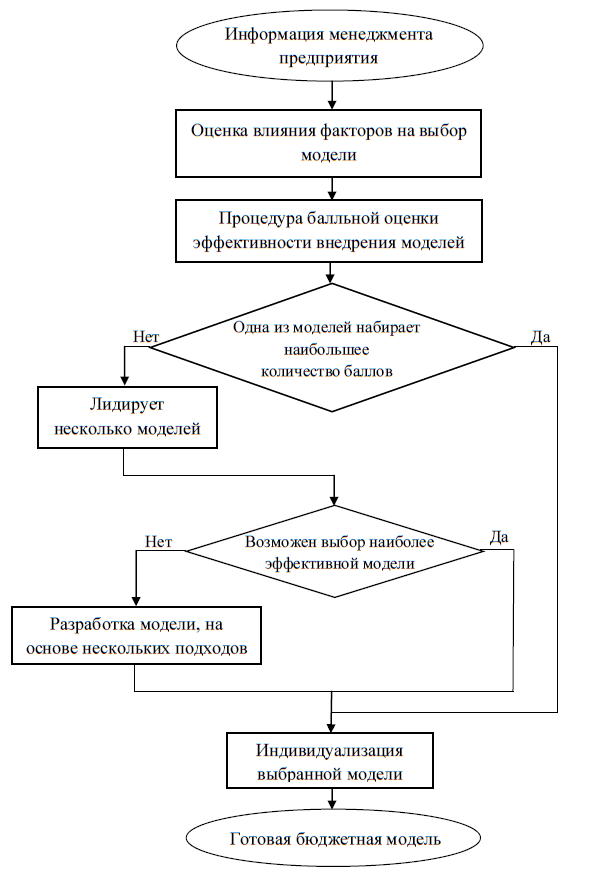

В рамках исследования предлагается использовать алгоритм выбора бюджетной модели, представленный на рисунке 14.

Оценка факторов производится специалистами финансово- экономических служб предприятия, либо привлеченным специалистом при отсутствии в организации сотрудников, обладающих соответствующими компетенциями.

Исходными данными для заполнения матрицы являются сведения руководителей предприятия и его структурных подразделений о состоянии дел в организации.

При наличии в полном объеме соответствующей информации специалист, обладающий достаточными компетенциями, определяет степень влияния каждого фактора на выбор бюджетной модели. Затем специалист выставляет оценки в баллах. Баллы пересчитываются с учетом значимости каждого фактора. Затем для каждой модели с учетом степени влияния факторов рассчитывается итоговая сумма баллов.

Рисунок 14 - Алгоритм выбора бюджетной модели с учетом специфики деятельности предприятия

Результаты обработки матрицы сводятся в форму результатов оценки, представленную в таблице 7.

Таблица 7 – Форма результатов оценки

|

Модель |

Итоговая сумма баллов |

|

Модель 1 |

- |

|

Модель 2 |

- |

|

… |

- |

В результате обработки результатов может сложиться несколько исходов:

-

- одна из моделей набирает максимальное количество баллов;

- несколько моделей набирают равное количество баллов, либо разрыв относительно небольшой.

В случае лидирования нескольких моделей специалисту необходимо, используя метод экспертной оценки, выбрать бюджетную модель, внедрение которой, по его мнению, будет наиболее эффективно для конкретной организации. Если данный выбор затруднителен, то разрабатывается индивидуальная система бюджетирования, которая будет включать в себя сочетание методик нескольких моделей.

После выбора специалистом наиболее эффективной для предприятия модели бюджетирования требуется ее индивидуализировать, учитывая положение предприятия относительно факторов, которые, в свою очередь, определяют специфику предприятия.

Таким образом, использование предложенного алгоритма позволит выбрать предприятию наиболее эффективную модель бюджетирования. Однако, для подтверждения эффективности предлагаемого инструментария, следует апробировать предложенный алгоритм в условиях конкретного предприятия.

ЗАКЛЮЧЕНИЕ

Эффективно функционирующая система управленческого учета позволяет получать объективную и качественную информацию о деятельности предприятия, которая является основой для принятия управленческих решений.

В рамках исследования обобщены теоретико-методологические аспекты постановки управленческого учета на предприятии. Детальное рассмотрение инструментов управленческого учета позволило выделить бюджетирование, как один из наиболее эффективных инструментов.

Бюджетирование, как инструмент управления, позволяет организовать устойчивую работу предприятия и добиться повышения эффективности деятельности компании.

При написании курсовой работы исследованы теоретические основы бюджетирования на промышленном предприятии. Бюджетирование довольно часто используется в отечественных компаниях, однако практика последних лет показывает, что внедрение универсальных бюджетных моделей не гарантирует повышение эффективности работы компании, а зачастую только увеличивает трудоемкость управленческих процессов на предприятии.

Выполненное обобщение и детальный анализ существующих подходов к постановке системы бюджетирования на предприятии позволили выявить их преимущества и недостатки и сформулировать вывод об отсутствии «идеальной» концепции бюджетирования, обеспечивающей в равной степени решение всех задач управления и одновременно применимой для достижения конкретных целей компании.

Для достижения максимального эффекта от внедрения бюджетирования в компании требуется индивидуализировать бюджетную модель, учитывая специфику деятельности предприятия. В ходе исследования выделен ряд факторов, определяющих специфику деятельности предприятия и влияющих на выбор бюджетной модели.

Исследование научной литературы по теме внедрения систем бюджетирования на предприятии позволило сделать вывод, что выбор модели бюджетирования зачастую описан в качестве рекомендаций. Однако в теории и практике бюджетирования отсутствуют методики, с помощью которых возможен выбор бюджетной модели, учитывая специфику деятельности конкретного предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Классический управленческий учет: учеб. пособие [Текст] / О. Е. Николаева, Т. В. Шишкова –Москва: URSS, 2009. С. 397

- Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России [Текст] / Щиборщ К.В. – М.: Изд-во «Дело и Сервис», 2001. – 544 с.

- Кондрашева И.Н. Проблемы формирования системы бюджетирования на российских предприятиях [Текст] / И. Н. Кондрашева, Н. Н. Доможирова // Проблемы и перспективы экономического развития России: инновации, финансирование, управление производством: сборник научных трудов. — Екатеринбург: УГТУ-УПИ, 2004. — С. 322-329.

- Босенко Е.В. Бюджетирование как инструмент планирования и контроллинга на предприятиях металлургической промышленности [Текст] / Босенко Е.В. // Экономика и управление в XXI веке: тенденции развития. – 2012. –№7. – С.118-123.

- Краснова О.С. Бюджетирование и контроль затрат: теория и практика [Текст] / Краснова О.С. – М.: Омега-Л, 2006.

- Друри К. Управленческий и производственный учет [Текст] / К. Друри. - М.: ЮНИТИ, 2002.

- Баталов Д.А. Рыбянцева М.С. Управленческий учет и контроллинг: соотношение категорий [Текст] // Научный журнал КубГАУ. 2011. №69.

- Дорман В. Н. Коммерческая организация: доходы и расходы, финансовый результат: учебное пособие [Текст] / В. Н. Дорман; [научный редактор Н. Р. Кельчевская]; Министерство образования и науки Российской Федерации, Уральский федеральный университет. — Екатеринбург: Издательство Уральского университета, 2016. — 108 с. — ISBN 978-5-7996- 1720-2.

- Волкова О. Н. Управленческий учет [Текст] // М.: ТК Велби; Проспект - 2007. - №1. - С. 170-173.

- Дорман В.Н., Близнюк Т.С., Жемчуева М.А. Теория и практика определения доли постоянных затрат для внедрения управленческого учета по местам возникновения [Текст] //Экономический анализ: теория и практика. 2007. № 22. С. 15-21.

- Основы управления затратами предприятия: учебное пособие [Текст] / Г.Г. Серебренников. – 2-е изд., стер. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2009. – 80 с. – 100 экз.

- Сироткин С. А. Финансовый менеджмент на предприятии: учебник для студентов, обучающихся по специальности 080502 – Экономика и управление на предприятии (по отраслям) [Текст] / С. А. Сироткин, Н. Р. Кельчевская ; Урал. гос. техн. ун-т - УПИ .— Екатеринбург : УГТУ-УПИ, 2007. — 388 с.

- Юрьева Л. В. Управленческий учет затрат на промышленных предприятиях: учебное пособие [Текст] / Л. В. Юрьева, Е. В. Долженкова, М. А. Казакова; науч. ред. Н. Н. Илышева; М-во образования и науки Российской Федерации, Уральский федеральный университет. – Екатеринбург: Издательство Уральского университета, 2015. – 104 с.

- Высоцкая Н. Я. Планирование на предприятии [Электронный ресурс]: учебное электронное текстовое издание / Н. Я. Высоцкая, А. В. Румянцева; под редакцией М. В. Березюк; Уральский федеральный университет имени первого Президента России Б. Н. Ельцина, Институт «Высшая школа экономики и менеджмента», Департамент НОЦ «ИНЖЭК», Кафедра экономики природопользования. — Екатеринбург, 2013. — 109 с.

- Зотов А.Н. Оперативное бюджетирование на металлургическом предприятии [Текст] // Российское предпринимательство. - 2010. - №8-2. - С. 87-92.

- Ветрова Л.Н. Бюджетирование – фундамент стратегии развития организации [Текст] // Все для бухгалтера. – 2008. – № 5.

- Кощеев, В. А. Бюджетирование как инструмент управления организацией в условиях конкурентной среды [Текст] /В. А. Кощеев, В. П. Грахов //Вестник гражданских инженеров. -2007. -№ 1. -С. 80-82.

- Бекетов Н.В. Бюджетное планирование и бюджетирование на предприятиях [Текст] //Экономический анализ: теория и практика. 2008. № 5. С. 14 -17.

- Шинкарева Л.И., Садочков М.Е. Повышение финансовой устойчивости предприятия на основе его бюджетирования [Текст] //Известия ТулГУ. Экономические и юридические науки. -2015. - Вып. 1. -Ч. 1. -C. 3-8.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций -2-е изд., перераб. и доп. [Текст] М.: ИНФРА-М, 2012. 208 c.

- Цветков, В. А. Оптимизация учета производственных издержек на отечественных предприятиях с применением зарубежных методов расчета себестоимости [Текст] / В. А. Цветков, С. Н. Сайфиева // Промышленная политика в Российской Федерации. – 2004. – №7. – С. 1-16.

- Власова, Н.С. Повышение результативности системы бюджетирования, современные тенденции ее развития. [Текст] Экономический анализ: теория и практика, 2007. № 21. – 23-29 с.

- Добровольский, Е., Карабанов Б., Глухов Е., Бреслав Е. Бюджетирование: шаг за шагом. [Текст] – СПб.: Питер, 2005. – 448 с.

- Харитонова Е.Н. Бюджетирование как инструмент оперативного управления предприятием: АКД. [Текст] – М., 2002. – 34 с.

- Ивашкевич В.Б. Бухгалтерский управленческий учет [Текст] – М.: Издательство «Экономист», 2006. –618с.

- Каверина О. Д. Управленческий учет: системы, методы, процедуры [Текст] /О. Д. Каверина.– М.: Финансы и статистика, 2003. – 352 с

- Управленческий учет [Текст] / Э.А. Аткинсон, Р.Д. Банкер, Р.С. Каплан, С.М. Янг; пер. с англ. А.Д. Рахубовского. – М.: Вильямс, 2005.

- Тунин С.А. Бюджетирование затрат как элемент управления сельскохозяйственной организацией [Текст] //Вестник АПК Ставрополья. - 2012. - Т. 6. - № 2.- С. 81-85.

- Пестравкин А.А. Бюджетирование: функции и факторы формирования [Текст] //Микроэкономика, 2010. № 5-139с.

- Карпова В.В. Индивидуализация модели бюджетирования: концептуальные подходы и инструменты построения [Текст] //Учет. Анализ. Аудит. Финансовый университет при Правительстве Российской Федерации - 2016. - № 3.- С. 42-49.

- Ярош О.Н., Туряница Е.А. Ключевые проблемы процесса бюджетирования с учетом современных реалий российской экономики [Текст] //Научный альманах. ООО «Консалтинговая компания Юком» - 2017.

- № 2-1.- С. 292-295.

- Дролова Е.Ю., Зайцев М.А., Скворцова Е.А. Основные факторы эффективности системы бюджетирования // Вестник Иркутского государственного технического университета. – 2015. – № 5 (100). – С. 204– 209.

- Факторы, влияющие на систему бюджетирования на предприятии [Электронный ресурс] // Планово-экономический отдел 2010. URL: http://www.peo.su/?p=163 (дата обращения: 11.08.2018).

- Лабынцев Н.Т., Чухрова О.В. Управленческий учет и бюджетирование как обязательное условие повышения эффективности деятельности коммерческий организаций [Текст] //Учет и статистика. -2013. -№ 3. -С. 98.

- Безценная Е.Ф. Развитие инструментария управленческого учета в многопрофильных коммерческих структурах [Текст] //Все для бухгалтера. 2014. № 4(280). С. 27-33.

- Инструменты управленческого учета. [Электронный ресурс] // Справочник 24 2018. URL: http://www.peo.su/?p=163 (дата обращения: 31.08.2018).

- Пахомова Е. С., Кореняко Е. А. Эффективные инструменты бюджетирования на смену традиционного подхода [Текст]. // Социально- экономические явления и процессы. 2012. №9. С. 125-130.

- Антонов Р. В. Критический анализ традиционного подхода к бюджетированию [Текст]. // Известия Санкт-Петербургского университета экономики и финансов. 2010. № 1. C. 63–65.

- Никогосян Г.Л. Процессно-ориентированное бюджетирование в системе стратегического управления [Текст]. // Актуальные проблемы гуманитарных и естественных наук, 2010. №4 – 129136.

- Клепалова А.Г., Хомякова А. А., Бирюкова Т. И. Бюджетирование, ориентированное на результат [Текст]. // Экономика и управление в XXI веке: тенденции развития. – 2012. –№7. – С.118-123.\

- Траченко М.Б. Развитие методологии процессно-ориентированного и проектно-ориентированного бюджетирования [Текст]. // Вестник МарГТУ. 2011. №3 С. 81-88.

- Боровских С.В. Процесс разработки системы бюджетирования на малых предприятиях [Текст]. // Известия иркутской государственной экономической академии. – 2011. № 5.С. 112-115.

- Факторы, влияющие на систему бюджетирования на предприятии [Электронный ресурс] // Планово-экономический отдел 2010. URL: http://www.peo.su/?p=163 (дата обращения: 11.04.2019).

- Ярош О.Н., Туряница Е.А. Ключевые проблемы процесса бюджетирования с учетом современных реалий российской экономики [Текст] //Научный альманах. ООО «Консалтинговая компания Юком» - 2017.

- № 2-1.- С. 292-295.

- Краснова О.С. Бюджетирование и контроль затрат: теория и практика [Текст] / Краснова О.С. – М.: Омега-Л, 2006

- Босенко Е.В. Бюджетирование как инструмент планирования и контроллинга на предприятиях металлургической промышленности [Текст]

- Босенко Е.В. // Экономика и управление в XXI веке: тенденции развития. – 2012. –№7. – С.118-123.

- Колпаков В. М. Методы управления [Текст] / В. М. Колпаков – 2-е изд.- К.: МАУП, 2003. - 368 с.

- Понятия и виды наследования (Общая характеристика наследственных прав)

- Формы и системы оплаты труда на предприятии (Теоретические аспекты оплаты труда на предприятии)

- Понятие и сущность учета кассовых операций

- Понятия «затраты», «расходы», «издержки» (Понятия «затраты», «расходы» и «издержки»)

- История развития менеджмента (Понятие системы менеджмента)

- Человеческий фактор в управлении организацией (Социально-экономическая сущность человеческими ресурсами)

- Судебная власть государства: организация и полномочия (Понятие и место судебной власти в системе государственной власти Российской Федерации)

- Использование результатов ОРД в качестве информации в процессе доказывания (Соотношение доказывания и результатов оперативно–розыскной деятельности)

- Процессор персонального компьютера. Назначение, функции, классификация процессора (Теоретическая часть. Что такое процессор и из чего состоит)

- Внутриорганизационная среда и проектная команда

- Подходы к управлению человеческими ресурсами (Управление человеческими ресурсами как сфера профессиональной деятельности)

- Совершенствование оценки социальной и экономической эффективности процессов управления человеческим капиталом организации