Планирование финансов (на примере ПАО «Лукойл»)

Содержание:

ВВЕДЕНИЕ

Эффективное управление финансовой деятельностью любого предприятия нуждается, по меньшей мере, в прогнозе его результатов. Поэтому финансовое планирование должно присутствовать на предприятиях, и если не на всех, то у нацеленных на рост прибыли, безусловно. Прогнозы результатов деятельностипредприятиямогутбытьпредставленыкакввидеотдельныхфинансовыхплановпоосновным показателям финансовой деятельности, так и в подробных бизнес–планах, а в случае предприятий, только начинающих свою деятельность, – в виде предположений о будущих результатах.

Планирование входит в число функций управления, без которых невозможно представить деятельность любой функционирующей организации. Необходимость формирования планов и прогнозирования их возможной корректировки диктуется многими причинами, в частности: невозможность оценить волатильность будущих изменений; наличие связей между планами по различным направлениям деятельности организации и их привязке к различным поставщикам и клиентам, например, в части работы по задолженности; требования по обязательной оптимизации экономических последствий принимаемых решений в части изменения плановых показателей; невозможность получения всего объема финансовых (в т.ч. денежных) ресурсов в заданные сроки с нулевым риском.

В условиях нынешней экономики необходимо отметить все возрастающую роль финансового планирования. Очевидно, что от полноты и достоверности информации «на входе» в процесс финансового планирования будет зависеть и экономический полученный прогнозный результат организации в целом, благополучие предприятия. А процесс постановки и реализации методов внутрифирменного планирования является весьма трудоемким, так как «выходные» показатели могут характеризоваться высокой степенью волатильности.

Цели финансового планирования в коммерческих учреждениях здравоохранения состоят в обеспечении синхронизации доходов и расходов в рамках намеченной программы ведения бизнеса с учетом стратегических ориентиров развития.

Таким образом, результатом процесса финансового планирования является разработка конкретных документов, описывающих процесс распределения финансовых, материальных и трудовых ресурсов.

Целью курсовой работы является рассмотрение видов и форм финансового планирования на примере предприятия.

Для достижения цели исследования необходимо решить следующие задачи:

- рассмотреть теоретические аспекты финансового планирования на предприятии;

- дать понятие, содержание, назначение и задачи финансового планирования;

- рассмотреть виды финансовых планов и дать их характеристику;

описать основные этапы финансового финансирования; - осветить законодательное регулирование финансового планирования в РФ;

- рассмотреть процесс организации финансового планирования в ПАО «Лукойл»;

- дать оценку основным планируемым экономическим показателям ПАО «Лукойл» и возможность использования данных планирования для цели управления;

- рассмотреть направления совершенствования финансового планирования в современных экономических условиях, в том числе в РФ и международные.

Предмет исследования – виды и формы финансового планирования.

Объектом исследования настоящей курсовой работы является ПАО «Лукойл».

При решении поставленных задач использовались различные методы научного исследования: формально-логический, изучение документов, и др.

Достоверность данной курсовой работы подтверждается использованием документации предприятия.

В основу работы легло изучение и систематизация учебной и специальной литературы по финансам предприятий, использованы нормативно-методические данные, а также материалы СМИ.

Теоретической основой исследования являются работы И.А.Бланка, Дубровина И.А., Янковской В.В., Басовского П.Е. Горемыкина В.А. Багиева Г.Л.,

Цель и задачи исследования предопределило структуру и содержание настоящей работы, которая логически состоит из введения, трех глав, заключения, списка использованных источников и приложений.

В первой главе курсовой работы рассмотрены теоретические аспекты финансового планирования на предприятии, в том числе определены содержание, назначение, основные этапы и задачи финансового планирования, виды финансовых планов.

Во второй главе рассмотрен процесс организации финансового планирования в ПАО «Лукойл», проведен анализ основным планируемым экономическим показателям ПАО «Лукойл» и возможность использования данных планирования для цели управления.

В третьей главе курсовой работы рассмотрены направления совершенствования финансового планирования в современных экономических условиях, в том числе в РФ и международные.

1. Теоретические аспекты финансового планирования на предприятии

1.1. Понятие, содержание, назначение и задачи финансового планирования

Финансовое планирование - деятельность экономически активного субъекта (предприятия, государственной структуры, банка, некоммерческой организации), связанная с распределением денежных средств в соответствии с его актуальными потребностями. Финансовое планирование предполагает выстраивание алгоритма расходования текущих финансовых средств, а также тех, которые переходят в распоряжение экономически активного субъекта в соответствии с аналитическими расчетами (либо исходя из текущих контрактов, ассигнований, инвестиций и иных надежных источников) [21, c. 121].

Полагаю, что справедлива следующая трактовка: финансовое планирование в организации – это деятельность его соответствующих служб по планированию всех его доходов (в горизонтальном и вертикальном представлении) и соответственно расходов по тем же направлениям, с целью максимально точного обеспечения деятельности данной организации.

Финансовое планирование имеет следующие основные признаки (см. рис 1.)

Признаки финансового планирования

определение конкретного периода, в рамках которого предполагается осуществление необходимых операций с капиталом

определение целевых статей расходов и доходов, а также графика их осуществления

определение расчетных показателей, отражающих размер доходов и расходов (валют, единиц измерения объема, количества)

Рис 1. Признаки финансового планирования[20, c. 156].

В свою очередь, финансовое прогнозирование - деятельность экономически активного субъекта, которая также связана с распределением денежных средств в корреляции с его потребностями, однако соответствующий алгоритм расходования капитала при прогнозировании выстраивается исходя из предполагаемого дохода, не подкрепленного надежными источниками.

Основные признаки финансового прогнозирования будут существенно отличаться от отмеченных нами выше и характеризующих планирование в силу того, что неопределенность в источниках доходов не позволяет определить целевые статьи расходов. Выстроить график доходов и расходов также в этом случае проблематично. Однако, как и в случае с финансовым планированием, прогнозирование обычно применяется в отношении конкретного периода осуществления предполагаемых операций с капиталом, а также допускает задействование расчетных показателей.

Раскроем сущность понятий плана и планирования (табл. 1).

Таблица 1 - Подходы к понятию «план» и планирование

|

№ п/п |

Источник |

Планирование – это определение целей предприятия на определенную перспективу, анализ способов их реализации и ресурсного обеспечения |

Комментарий |

|

Багиев Г.Л., Асаул А.Н. Организация предпринимательской деятельности. Учебное пособие/ Под общей ред. проф. Г.Л.Багиева. - СПб.: Изд-во СПбГУЭФ, 2015. С. 78 |

План - это намеченный на определенный период порядок работы |

Дает более широкое толкование процессу планирования |

|

|

Экономическая оценка инвестиций: Учеб.пособие - («Высшее образование») (ГРИФ) Басовский Л.Е.,Басовская Е.Н. ; Басовская Е.Н. , Басовский Л.Е.. – М.: Инфра-М. 2015. С. 7. |

Планирование на предприятии заключается в установлении целей его деятельности на определенный период, путей их реализации и ресурсного обеспечения в целом. |

Узкое и лаконичное определение понятия «план». Определение не учитывает механизма планирования |

Продолжение таблице 1

|

Кошкин Л.И., ХачатуровА.Е.,БулатовИ.С. Менеджмент на промышленном предприятии: Учебное пособие / Москва / РХТУ / 2014. С. 145 |

Планирование заключается в систематическом поиске возможностей действовать и в прогнозировании последствий этих действий в заданных условиях |

Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и предприятием |

|

|

Непомнящий Е. Г. Инвестиционное проектирование: Учебное пособие. Изд-во Таганрог: ТРТУ, 2014. С. 145 |

Планирование – это процесс практического воплощения стратегии. Он заключается в принятии конкретных решений, позволяющих обеспечить эффективное функционирование и развитие организации в будущем, уменьшить их неопределенность |

Определение подчеркивает необходимость систематического планирования деятельности и указывает на необходимость обратной связи в виде изучения влияния его последствий на фактические показатели |

|

|

Исаев Д. Корпоративное планирование и бюджетирование в современной экономической среде // Финансовая газета. - 2010. - № 12. С. 15 |

План предприятия – это заранее разработанная система мероприятий, предусматривающая цели, содержание, сбалансированное взаимодействие ресурсов, объем, методы, последовательность и сроки выполнения работ по производству и реализации определенной продукции и оказанию услуг |

Определение связывает планирование со стратегией предприятия, возможностью уменьшить факторы неопределенности |

|

|

Горемыкин В.А. Планирование на предприятии. 6-е изд., перераб. и доп. – М.: Изд-во Юрайт . 2010. С. 8. |

Планирование – это определение целей предприятия на определенную перспективу, анализ способов их реализации и ресурсного обеспечения |

Рассматривает планирование как систему мероприятий |

Как видно из таблицы 1 существует несколько точек зрения по поводу понятия «план» и «планирование» и его трактовок.

В ряде случаев наряду с категорией «финансовое планирование» в экономической теории, а также в практике менеджмента используется понятие «финансового бюджетирования»[34, c. 141]. Бюджетирование, в соответствии с одной из трактовок данного термина, правомерно рассматривать как один из компонентов финансового планирования. Главный его критерий - определение и утверждение экономически активным субъектом различных статей доходов и расходов предприятия, определение последовательности, структуры либо графика их исполнения. Соответствующий график может формироваться в виде бюджета или, например, сметы.

Под бюджетированием может также пониматься технология или инструмент финансового планирования, с помощью которых осуществляется анализ расчетных и фактических финансовых показателей. Данная технология предполагает проведение работы сразу в нескольких направлениях. А именно: в области разработки пунктов финансового плана; в области их исполнения;в области контроля над исполнением пунктов финансового плана.

Данная трактовка понятия бюджетирования применяется экономистами при разработке сценариев сбора, анализа и интерпретации финансовой информации, позволяющей отразить динамику движения капитала на предприятии, расходования и пополнения ресурсов, статистику наиболее расходных и доходных статей. Данная информация может запрашиваться собственниками, инвесторами, банками [29, c. 96].

Рассмотрим, как соотносятся между собой финансовое планирование и бюджетирование.

Следует отметить, что термин бюджетирование имеет 2 основные трактовки (см. рис 2).

Трактовки термина «бюджетирование»

«Узкая» трактовка: под таковым понимается компонент финансового планирования, представляющий собой деятельность экономически активного субъекта по составлению бюджетов и смет, отражающих доходы и расходы

«Широкая» трактовка: под бюджетированием понимается комплексная технология или инструмент финансового планирования, предполагающие работу с информацией, отражающей различные хозяйственные процессы

Рис 2. Трактовки термина «бюджетирование»

В зависимости от текущих задач финансового менеджмента может применяться либо первый, либо второй подход к пониманию сущности бюджетирования.

Как правило, финансовое планирование обязательно включает бюджетирование, поскольку определение целевых статей доходов и расходов в процессе соответствующего направления деятельности менеджмента является одним из главных признаков финансового планирования. Более того, в большинстве случаев допустимо рассматривать в едином контексте финансово-бюджетное планирование и прогнозирование.

Вместе с тем для того, чтобы алгоритм управления капиталом был полноценным, финансовое планирование требует дополнения иными компонентами. [22, c. 218].

Рассмотрим основные принципы финансового планирования в организации. Современные российские эксперты выделяют следующий перечень ключевых принципов (см. рис. 3).

Обоснованность

Системность

Принципы финансового планирования

Сбалансированность

Прозрачность

Рис 3. Принципы финансового планирования

Рассмотрим их специфику, а также особенности соответствующих им компонентов финансового планирования подробнее.

Принцип обоснованности предполагает утверждение тех статей расходов, что отражают объективные потребности бизнеса, а также тех статей доходов, которые подтверждаются юридическими гарантиями либо данными объективного расчета. Те издержки, что не нужны бизнесу или необязательны в рамках периода, соответствующего финансовому плану, должны исключаться либо получать статус второстепенных. В свою очередь, доходы, извлечение которых не гарантировано, также не должны рассматриваться как обязательный элемент финансового плана.

Следование принципу системности в финансовом планировании предполагает определение статей расходов, которые формируют общность издержек, так или иначе связанных между собой и призванных становиться логическим элементом инвестиционной политики фирмы. В эффективной организации крайне редко бывает так, что какая-либо статья расходов не связана с другими, хотя бы с точки зрения направленности на решение общих задач бизнеса.

Финансовые планы должны выстраиваться сбалансировано с точки зрения нахождения оптимального соотношения реальных потребностей фирмы и тех ресурсов, которыми она располагает. Еще один аспект сбалансированности - проработанность сценариев появления различных дисбалансов в бизнес-модели фирмы, продиктованных, к примеру, внешними факторами.

Бюджетирование как процесс составления статей доходов и расходов, а также как один из неотъемлемых в большинстве случаев элементов финансового планирования дополняется перечнем методов, которые направлены на (см. рис. 4).

Направленность методов финансового планирования

выявление обоснованности статей доходов и расходов

позволяют оценить качество следования принципу системности при выстраивании финансовых планов

позволяют формировать сбалансированные финансовые планы

позволяют обеспечить прозрачность формирования финансовых планов

Рис 4. Направленность методов финансового планирования

Таким образом, финансовое планирование должно быть прозрачным для всех участвующих в его формировании субъектов и иных заинтересованных лиц. Прозрачность может выражаться в аспекте наличия полного доступа к цифрам, указываемым в статьях доходов и расходов, к методам их определения, интерпретациям данных методов - чтобы все, кто участвует в финансовом управлении компанией, понимали, чем обусловлена структура того или иного финансового плана [14, c. 106].

Рассмотрим подробнее специфику соответствующих методов, одновременно сопоставляя их со спецификой финансового прогнозирования.

В таблице 2 представим основные группы методов, которые следует рассматривать как неотъемлемые элементы финансового планирования.

Таблица 2 - Основные методы финансового планирования и прогнозирования

|

№ п/п |

Группа методов |

Элементы финансового планирования |

Назначение методов |

|

1 |

Направлены на выявление обоснованности статей доходов и расходов фирмы |

|

С помощью расчетно-аналитических и статистических инструментов экономически активный субъект определяет ключевые и второстепенные статьи доходов и расходов, а посредством нормирования - фиксирует предельные значения издержек по каждой из статей |

|

2 |

Предназначены для обеспечения следования принципу системности |

|

Задействуя экономический анализ и финансовую математику, экономический субъект исследует на предмет сбалансированности текущие финансовые планы. Используя экстраполяцию, финансист может улучшить критерии оценки системности планов за счет использования данных, отражающих эффективность планирования в предыдущие периоды |

|

3 |

Направлены на выстраивание сбалансированных финансовых планов |

|

Используя метод балансового расчета, экономический субъект определяет идеальные сценарии соотношения доходов и расходов в рамках тех или иных отчетных периодов - на теоретическом уровне. Моделирование и многовариантность расчетов призваны приблизить данную теорию к практике. |

|

4 |

Направлены на обеспечение прозрачности выстраивания планов |

|

Посредством правовой экспертизы источников, используемых при финансовом планировании, экономический субъект определяет уровни доступа к ним со стороны тех или иных сотрудников фирмы. Задействуя экспертную оценку инфраструктуры документооборота, финансист определяет, насколько оперативно и эффективно с точки зрения трудозатрат и расходования иных значимых ресурсов такой доступ может быть реализован. Внутрикорпоративные коммуникации - общение с подчиненными, анкетирование, планерки - позволят выяснить, как идет освоение работы с документами при имеющейся инфраструктуре и уровнях доступа на практике |

Таким образом, обзор основных методов финансового планирования и прогнозирования показал, что это способы его практического осуществления, инструменты подготовки плановых альтернатив для принятия решения. Методы подготовки одного или нескольких вариантов планов различают по используемым методам составления этих планов, методам и срокам возможной реализации планов.

Как правило, в прогнозировании данные методы не задействуются, так как перед сотрудниками фирмы не ставится каких-либо практических задач. Прогнозы используют сами финансисты.

Специфика финансового планирования заключается в том факте, что роль объекта планирования играет финансовая деятельность предприятия, но в условиях полной неотделимости от производственного цикла и деятельности организации, так как производство требует в начальной точке формирование ресурсов (что отражается всегда в денежном эквиваленте), а в конечной точке потребление финансовых (денежных) ресурсов. Необходимо подчеркнуть универсальность роли планирования финансового положения как для коммерческих, так и для некоммерческих организаций.

Основные задачи финансового планирования представлены на рисунке 5.

Рис. 5. Задачи финансового планирования

Финансовый план призван обеспечить финансовыми ресурсами именно производственный процесс и производственный план хозяйствующего любой организации для достижения материально – финансовой сбалансированности на протяжении всего времени ее функционирования.

В целом, финансовое планирование можно обозначить как стратегию перевода компании из текущего состояния в запланированное (см. рис.6).

Реализация плана, достижение цели

Финансовое планирование

Текущее состояние

Запланированное состояние

Анализ

Планирование

Реализация

Контроль

Рис.6. Финансовое планирование как процесс перехода из текущего состояния в запланированное [14, c. 14].

Процесс перехода из текущего состояния в запланированное, представленный на рисунке 6, дает основание утверждать, что финансовое планирование - это технология управления бизнесом (всеми активами и пассивами компании, а также процессами создания, распределения, перераспределения и использования финансовых ресурсов предприятия) на всех уровнях организации, основанная на прогнозировании среды и выработке способов адаптации к ее изменениям, включающая в себя процессы формирования и реализации плана, контроля, анализа и принятия решений, обеспечивающая достижение оперативных и (или) стратегических целей компании с помощью финансовых планов (бюджетов).

На основании проведенного исследования можем отметить, что финансовое прогнозирование - деятельность экономически активного субъекта, которая также связана с распределением денежных средств в корреляции с его потребностями, однако соответствующий алгоритм расходования капитала при прогнозировании выстраивается исходя из предполагаемого дохода, не подкрепленного надежными источниками.

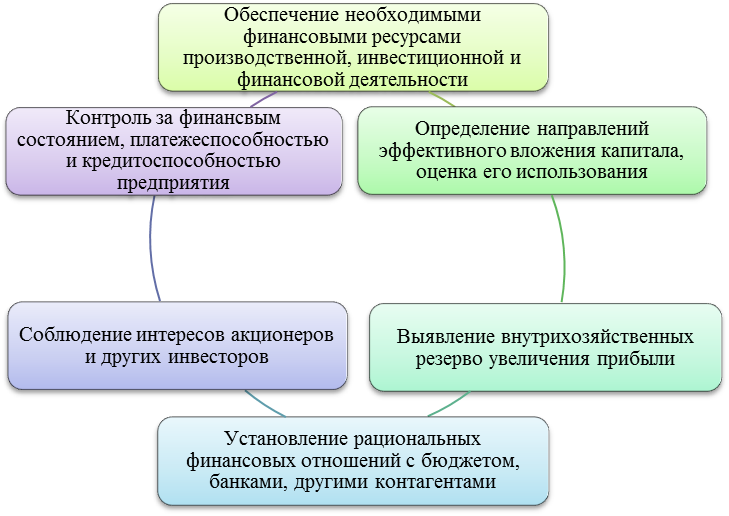

Основными задачам финансового планирования являются:

- Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности

- Определение направлений эффективного вложения капитала, оценка его использования.

- Выявление внутрихозяйственных резервов увеличения прибыли.

- Установление рациональных финансовых отношений с бюджетом, банками, другими контагентами.

- Соблюдение интересов акционеров и других инвесторов.

- Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Таким образом, обзор основных методов финансового планирования и прогнозирования показал, что это способы его практического осуществления, инструменты подготовки плановых альтернатив для принятия решения. Методы подготовки одного или нескольких вариантов планов различают по используемым методам составления этих планов, методам и срокам возможной реализации планов.

1.2. Виды финансовых планов и их характеристика. Основные этапы финансового планирования

Виды финансового планирования могут быть определены, исходя из большого количества критериев. Рассмотрим особенности одной из наиболее популярных классификаций видов финансового планирования, которая предполагает выделение стратегического, текущего и оперативного планирования.

Сроки решения финансовых задач - основа классификации видов планирования

Существует множество критериев классификации финансового планирования на те или иные виды. Но чаще всего подобную деятельность делят на виды в соотнесении со сроками ее осуществления.

Распространенность подобного подхода можно объяснить тем, что большинство субъектов экономической деятельности, будь то частные предприятия, государственные структуры или, например, банки, традиционно ставят перед собой задачи по развитию бизнеса в привязке к тем или иным временным периодам[23, c. 326].

В практике мирового и российского менеджмента популярен метод, согласно которому соответствующие задачи делятся на следующие виды (см. рис. 7).

Виды финансового планирования в зависимости от задач

Долгосрочные

Среднесрочные

Краткосрочные

Рис 7. Виды финансового планирования в зависимости от задач

С точки зрения продолжительности периода, к которому относится разрабатываемый план, можно выделить три разных уровня планирования: стратегический, тактический, оперативный (рис. 8).

Виды финансового планирования

Прогнозирование финансовой деятельности

Текущее планирование финансовой деятельности

Оперативное планирование финансовой деятельности

Рис. 8. Виды финансового планирования

Если речь идет о решении долгосрочных задач, применяется так называемое стратегическое финансовое планирование. Сроки, которым оно соответствует, - 1–5 лет.

Среднесрочные задачи по управлению капиталом решаются в рамках текущего финансового планирования. Сроки, фиксируемые в соответствующих планах, как правило, не превышают 1 года.

Краткосрочные задачи, в свою очередь, решаются с применением оперативного планирования. Типичные рабочие сроки здесь - недели, месяцы.

Существуют также исследовательские подходы, предполагающие наличие промежуточных периодов для решения задач и соответствующих им критериев классификации финансового планирования. Эксперты еще не выработали единого и общепризнанного комплекса периодизации задач бизнеса. Более того, нет однозначной точки зрения относительно границ между каждым из отмеченных периодов.

Но мы попробуем соответствующие границы обозначить, исходя из логичных и объективных закономерностей современного корпоративного менеджмента.

Рассмотрим стратегическое финансовое планирование. Большинство современных коммерческих предприятий ведет деятельность в рамках различных циклов развития. Есть активно растущие фирмы, бизнесы в стадии стабилизации, а также компании, переходящие в стадию ликвидации (либо слияния с более крупным экономическим субъектом).

Один из ключевых критериев отнесения той или иной цели или задачи бизнеса к долгосрочным - ее привязка к одному из отмеченных нами циклов развития, поскольку по завершении такового возникнут, очевидно, новые долгосрочные задачи.

Таким образом, если условиться, что каждый из отмеченных этапов развития фирмы - рост, стабилизация, уход с рынка - занимает примерно одинаковый промежуток времени, сроки соответствующих им финансовых планов не должны будут превышать 5 лет. Точная длительность, в свою очередь, определяется спецификой конкретного сегмента бизнеса. Если это объективно ненасыщенный сегмент рынка, то длительность стадии роста в ней будет, очевидно, приближена к отмеченному показателю в 5 лет. Если сегмент насыщенный, данная стадия будет, в свою очередь, минимальна и уступит в длительности циклу стабильного развития.

Итак, стратегическое финансовое планирование предполагает:

- выстраивание планов длительностью не более 5 лет;

- смену стратегических приоритетов по мере смены циклов развития компании.

Далее изучим особенности текущего планирования. На этапе стратегического планирования управления капиталом предприятия определяются задачи, связанные с необходимостью достижения наилучших результатов развития бизнеса в рамках того или иного цикла. Поэтому для текущего финансового планирования не характерно выстраивание планов, контрастирующих друг с другом по признаку ориентированности на рост, стабильное развитие либо последовательную ликвидацию фирмы. Все задачи, формирующиеся в рамках текущего планирования, как правило, единообразны с точки зрения ожидаемых финансовых результатов.

В таблице 3 представлены тактические задачи при смене циклов развития компании.

Таблица 3 - Тактические задачи при смене циклов развития компании

|

№ п/п |

Ситуация |

Тактическая задача |

|

1 |

Компания находится на стадии роста |

активное расширение штата фирмы и географии ее деятельности |

|

2 |

Компания находится на стадии стабилизации |

|

|

3 |

Вывод с рынка или продажа более крупному игроку |

|

Таким образом, текущее финансовое планирование предполагает формирование:

- задач длительностью, связанной с основными отчетными периодами - годом, иногда кварталом;

- концептуально единообразных задач, соответствующих специфике цикла развития бизнеса.

Изучим теперь особенности оперативных финансовых планов. Данный вид финансового планирования предполагает формирование алгоритмов, призванных решать краткосрочные задачи на уровне локальных бизнес-процессов. Данные задачи прямо соотносятся с теми, что установлены в порядке текущего финансового планирования.[32, c. 44].

Таким образом, оперативное планирование может быть реализовано с учетом особенностей структуры корпоративного управления. Наиболее длительные планы в этом случае могут разрабатываться на уровне высшего руководства, наименее длительные - на уровне небольших подразделений либо отдельных специалистов.

Особенности вышеперечисленных видов финансового планирования представлены в таблице 4.

Таблица 4 - Особенности отдельных видов финансового планирования

|

№ п/п |

Отличительный признак |

Виды финансового планирования |

||

|

оперативное |

текущее (годовое) |

Перспективное (стратегическое) |

||

|

1 |

Горизонт планирования |

Краткосрочный (до 1 года) |

Среднесрочный (до 3 лет) |

Долгосрочный (свыше 3 лет) |

|

2 |

Постановка задач |

Обеспечение максимально полного выполнения финансовых планов, выявление причин, вызывающих фактические отклонения от плановых параметров |

Обеспечение интеграции текущих задач в систему целей, относящуюся к более длительным временным горизонтам и более высоким уровням управления |

Обеспечение достижения стратегических целей финансового характера и их интеграции в систему общекорпоративных целевых установок |

|

3 |

Степень детализации решений |

Максимальная |

Укрупненное представление |

Ключевые решения |

|

4 |

Объем и полнота информации |

Детальная, с высокими аналитическими возможностями |

Укрупненная и более обобщенная |

Максимально обобщенная |

|

5 |

Субъект планирования |

Низшее звено управления |

Среднее звено управления |

Топ-менеджмент |

|

6 |

Контрольные финансовые параметры |

Развернутая система локальных показателей (сроки платежей, нормативы запасов, уровень затрат, длительность финансового цикла и др.) |

Система основных финансовых индикаторов, характеризующая финансовое состояние компании |

Стратегически значимые параметры финансового состояния (рыночная стоимость компании, WACC, рентабельность инвестированного капитала и др.) |

Рассмотрев в таблице 4 особенности видов финансового планирования, отметим, что оперативным планированием охватываются отдельные функциональные области предприятия; текущее планирование, в котором увязываются все направления деятельности предприятия и работы всех его структурных подразделений на предстоящий финансовый год; тактическое планирование осуществляется на основе стратегического и является ядром осуществления стратегических планов (горизонт свыше 3 лет), и касается, в первую очередь, финансирования, инвестиций, средних сроков сбыта, МТС, персонала.

Таким образом, отмеченные нами виды финансового планирования фактически формируют взаимосвязанные этапы соответствующего планирования.

Сначала выстраивается стратегический план, далее он раскрывается в порядке текущего планирования, а затем конкретизируется в оперативных планах.

Планы в финансовом планировании разрабатываются для предприятия и его структурных единиц с определенной целью (см. рис.9).

Цели, для которых разрабатываются планы в финансовом планировании

определения будущих финансовых результатов

установления целевых показателей (финансовой эффективности и рентабельности) и лимитов (критических расходов)

обоснования финансовой состоятельности бизнеса и его направлений

эффективности реализуемых инвестиционных проектов

Рис. 9. Цели, для которых разрабатываются планы в финансовом планировании[27, c. 86].

В рисунке 10 приведены основные подсистемы планирования и виды финансовых планов.

Перспективное планирование финансовой деятельности предприятия

Текущее планирование финансовой деятельности предприятия

Оперативное планирование финансовой деятельности предприятия

План объема деятельности.

Прогноз баланса доходов и расходов

План доходов и расходов по видам операционной деятельности.

Платежный календарь.

Прогноз прибыльности.

Кассовый план.

План поступления и расходования денежных средств (баланс наличности).

План по источникам и использованию инвестиций.

План выручки (оборота, доходов).

Плановый баланс

Производственная программа.

План по источникам и использованию инвестиций.

Прогноз объема деятельности

План по затратам (видам, статьям)

План по источникам и использованию финансовых ресурсов (сводный финансовый план)

Рис. 10. Подсистемы и виды планов в финансовом планировании

Как видно из рисунка 10, финансовое планирование включает систему планов, которые решают ряд важных задач по надежному и устойчивому развитию предприятия, а именно (см. рис. 11).

Задачи, которые решает система планов

облачают сформированные стратегические цели в форму конкретных финансовых показателей, отображающих сбалансированное и стабильное развитие предприятия

устанавливают приемлемые границы затрат, нужных для реализации всей совокупности планов предприятия

снабжают синхронизацию и оптимизацию финансовых, денежных и ресурсных потоков во времени и объемах

определяют стандарты для организации финансовой отчетности, вырабатывая информацию для выработки и корректировки общефирменной стратегии

Рис 11. Виды финансового планирования в зависимости от задач

Составление сбалансированного финансового плана - это процесс поиска компромисса между различными финансовыми показателями, отражающими различные стороны деятельности предприятия.

Поэтому финансовый план должен быть хорошо продуман и серьезно обоснован.

Финансовое планирование в плановой системе предприятия занимает доминирующее положение, так как от качества разработки финансовых планов, зависит жизнеспособность предприятия. В соответствии с этим при финансовом планировании необходимо обеспечить взаимосвязь показателей и планов по горизонтали и по вертикали.

2. Финансовое планирование деятельности предприятия на примере ПАО «Лукойл»

2.1. Общая характеристика предприятия ПАО «Лукойл», организационно -экономические формы

ПАО «Лукойл» - одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

Основными видами деятельности ПАО «Лукойл» и его дочерних компаний (вместе – Группа) являются разведка, добыча, переработка и реализация нефти и нефтепродуктов. Компания является материнской компанией вертикально интегрированной группы предприятий.

Группа была учреждена в соответствии с Указом Президента Российской Федерации от 17 ноября 1992 г. № 1403. Согласно этому Указу Правительство Российской Федерации 5 апреля 1993 г. передало Компании 51% голосующих акций пятнадцати компаний. В соответствии с постановлением Правительства РФ от 1 сентября 1995 г. № 861 в течение 1995 г. Группе были переданы акции еще девяти компаний. Начиная с 1995 г. Группа осуществила программу обмена акций в целях доведения доли собственного участия в уставном капитале каждой из этих двадцати четырех компаний до 100%.

С момента образования Группы до настоящего времени ее состав значительно расширился за счет объединения долей собственности, приобретения новых компаний, развития новых видов деятельности.

В июле 2015 г. Компания изменила свою организационно-правовую форму на Публичное акционерное общество в соответствии с изменениями, внесенными в Гражданский кодекс Российской Федерации.

Деятельность компании можно разделить на четыре основных операционных сегмента: разведка и добыча; переработка, торговля и сбыт; нефтехимия; энергетика.

ПАО «Лукойл» реализует проекты по разведке и добыче в 12 странах мира. На Россию приходится 90% доказанных запасов Компании и 87% добычи товарных углеводородов. За рубежом Компания участвует в проектах по добыче нефти и газа в шести странах мира.

На международные проекты приходится 10,0% доказанных запасов Компании и 13,4% добычи ею товарных углеводородов.

Переработка, торговля и сбыт включает переработку, транспортировку и реализацию нефти, природного газа и продуктов их переработки.

Развитие переработки, нефтехимии, энергетики и сбыта позволяет Компании снизить зависимость от высокой ценовой волатильности на энергетическом рынке и улучшить свои конкурентные позиции в основных регионах деятельности путем выпуска и реализации высококачественной продукции с высокой добавленной стоимостью.

Заводы Компании располагают современными конверсионными и облагораживающими мощностями и выпускают широкий спектр качественных нефтепродуктов. Российские заводы по качеству мощностей и показателям эффективности превосходят среднероссийский уровень, а европейские заводы Компании не уступают конкурентам.

Газоперерабатывающие заводы Компании обеспечивают переработку добываемого в России попутного нефтяного газа и широкой фракции легких углеводородов и производство товарного газа, сдаваемого в газотранспортную систему ОАО «Газпром», а также жидких углеводородов. Деятельность в области газопереработки позволяет эффективно использовать добываемый нефтяной газ путем выработки товарной продукции и, соответственно, получения прибыли, без существенных затрат на сырье.

При создании ПАО «Лукойл» в 1991 году в его состав входили лишь два НПЗ – Пермский и Волгоградский, совокупной мощностью около 24 млн. т/год. Сегодня Группе принадлежат четыре крупных НПЗ и два мини-НПЗ в России, заводы за рубежом – в Болгарии и Румынии, нефтеперерабатывающий комплекс ISAB, а также доля в НПЗ в Нидерландах.

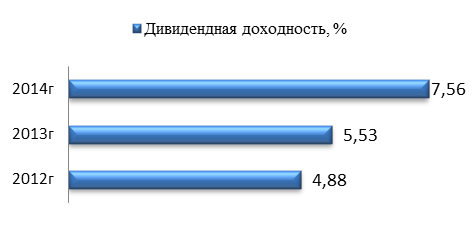

В 2013 году ПАО «Лукойл»успешно реализовал поставленные задачи, подтверждая конкурентоспособность, высокую эффективность, надежность, что позволило увеличить доходность акционеров за счет роста дивидендов до 110 руб./акция (+22% к уровню 2012 года). Чистая прибыль Компании в 2013 году составила 7,8 млрд. долл.

Негативное влияние на динамику чистой прибыли оказали неденежные убытки от обесценения активов. На Каспии Компания также добилась впечатляющих результатов: значительно увеличилась добыча углеводородов на месторождении им. Ю. Корчагина и завершился первый этап обустройства крупнейшего в регионе месторождения – им. В. Филановского.

В Ираке на обустройстве месторождения Западная Курна-2 в 2013 году компания подошла к финальной стадии подготовки и завершила множество объектов.

В 2013 году международные агентства Fitch и Standard&Poor’s повысили рейтинги Компании до уровня «BBB». В 2013 году ПАО «Лукойл» уделял особое внимание вопросам промышленной безопасности, охране труда и защите окружающей среды в регионах присутствия. Около 4 млрд. долл. За последние 5 лет компания инвестировала в мероприятия по охране окружающей среде, в частности в охрану атмосферного воздуха, в том числе в повышение утилизации попутного нефтяного газа (ПНГ), а также в предупреждение и ликвидацию последствий аварийных ситуаций.

В 2013 году ПАО «Лукойл» подписал договор о покупке за 2,1 млрд. долл. 100%-й доли компании «Самара-нафта», добывающей около 2,5 млн. т нефти в год в Самарской и Ульяновской областях. В этом же году ПАО «Лукойл» завершил выпуск облигаций на 3 млрд. долл. Облигации выпущены двумя траншами по 1,5 млрд. долл. на срок 5 лет под 3,416% и 10 лет под 4,563% в рамках одного выпуска.

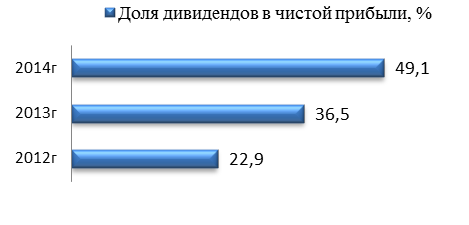

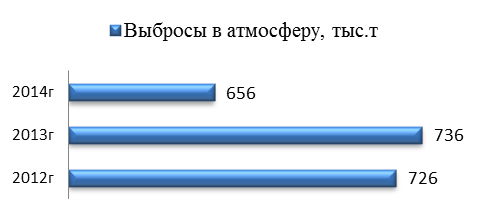

Насыщенным и успешным для Группы ПАО «Лукойл» благодаря достигнутому росту операционной деятельности стал 2014 год. Он показал, что все элементы энергетической цепочки бизнеса продолжили демонстрировать эффективность вертикально интегрированной модели. На 5,1% увеличилась добыча углеводородов. Важно, что был достигнут рост добычи нефти на территории России. Увеличился объем переработки на российских НПЗ Группы. На протяжении всего 2014 года особое внимание Компания уделяла вопросам стратегии, грамотному проектному планированию и строгой инвестиционной дисциплине. Выручка выросла на 1,9% и составила 144,2 млрд. долл. Показатель EBITDA составил 16,0 млрд. долл. Компания распределила 2,16 млрд. долл. в качестве дивидендов в 2014 году. За последние 5 лет Компания выплатила акционерам около 10 млрд. долл. в виде дивидендов. В 2014 году капитальные вложения Группы составили 15,4 млрд. долл. Важным показателем приверженности Компании высоким стандартам социальной и экологической ответственности являются ведущие позиции в отрасли по показателям экологической и промышленной безопасности(рис.12)

|

|

|

|

|

|

Рис.12. Основные экономические показатели деятельности компании ПАО «Лукойл»за 2014 год

В 2014 году ПАО «Лукойл»продолжил повышать свою экологическую эффективность и снижать воздействие на окружающую среду. Так, уровень утилизации ПНГ в 2014 году вырос на 4,9%, в абсолютном выражении сжигание ПНГ снизилось с 1,4 до 1,1 млрдм3, или на 15,8%. 2014 год стал прорывным для сегмента «Разведка и добыча». В этом же году компания запустила новые проекты – гигантское месторождение в Ираке Западная Курна-2, крупный Имилорско-Источный участок в Западной Сибири, группу месторождений в Тимано-Печоре. Эти проекты не только обеспечивают новые поставки нефти и природного газа потребителям, но и создают значительную стоимость для акционеров и инвесторов.

Основной объем инвестиционных вложений в сегменте «Переработка, торговля и сбыт» приходится на 2014 и 2015 годы. В строгом соответствии с графиком завершены строительство установки крекинга в Бургасе и Нижнем Новгороде, коксовой установки в Перми, а также модернизация всех российских НПЗ Группы.

1 января 2014 года произошел переход ПАО «Лукойл» на МСФО в соответствии с требованиями федерального закона «О консолидированной финансовой отчетности».

В 2015 году ПАО «Лукойл» впервые опубликовал отчетность по международным стандартам финансовой отчетности (МСФО), согласно которой чистая прибыль, относящаяся к акционерам компании, за 2015 год снизилась на 26% до 291 млрд. рублей. Однако без учета разовых неденежных корректировок чистая прибыль составила 452 млрд. рублей (снижение на 6,4%), следует из отчетности компании.

Проведем горизонтальный и вертикальный анализ статей актива и пассива бухгалтерского баланса, произведенного по РБСУ. Структуру имущества и источники его формирования за период 2014-2016 гг. представим в таблице5.

Таблица 5 - Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

на 31.12.2014 |

на 31.12.2015 |

на 31.12.2016 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив |

|||||||

|

1. Иммобилизованные средства* |

322 273 637 |

416 299 008 |

503 097 289 |

62,7 |

76,4 |

+180 823 652 |

+56,1 |

|

2. Текущие активы**, всего |

191 660 913 |

207 513 814 |

155 460 157 |

37,3 |

23,6 |

-36 200 756 |

-18,9 |

|

в том числе: |

122 262 |

76 222 |

55 162 |

<0,1 |

<0,1 |

-67 100 |

-54,9 |

|

затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; |

58 067 |

56 932 |

33 992 |

<0,1 |

<0,1 |

-24 075 |

-41,5 |

|

НДС по приобретенным ценностям |

12 062 657 |

3 905 733 |

962 766 |

2,3 |

0,1 |

-11 099 891 |

-92 |

|

ликвидные активы, всего |

179 475 994 |

203 531 859 |

154 442 229 |

34,9 |

23,5 |

-25 033 765 |

-13,9 |

|

Пассив |

|||||||

|

1. Собственный капитал |

263 953 835 |

296 713 355 |

328 181 421 |

51,4 |

49,8 |

+64 227 586 |

+24,3 |

|

2. Долгосрочные обязательства, всего |

82 295 647 |

85 046 637 |

26 441 244 |

16 |

4 |

-55 854 403 |

-67,9 |

Продолжение таблицы 5

|

в том числе: |

80 294 812 |

81 638 236 |

25 262 487 |

15,6 |

3,8 |

-55 032 325 |

-68,5 |

|

3. Краткосрочные обязательства (без доходов будущих периодов), всего |

167 685 068 |

242 052 830 |

303 934 781 |

32,6 |

46,2 |

+136 249 713 |

+81,3 |

|

в том числе: |

101 780 074 |

142 615 523 |

262 166 766 |

19,8 |

39,8 |

+160 386 692 |

+157,6 |

|

Валюта баланса |

513 934 550 |

623 812 822 |

658 557 446 |

100 |

100 |

+144 622 896 |

+28,1 |

*Иммобилизованные средства включают внеоборотные активы и долгосрочную дебиторскую задолженность (т.е. наименее ликвидные активы).

**Текущие активы - это оборотные активы, за исключением долгосрочной дебиторской задолженности.

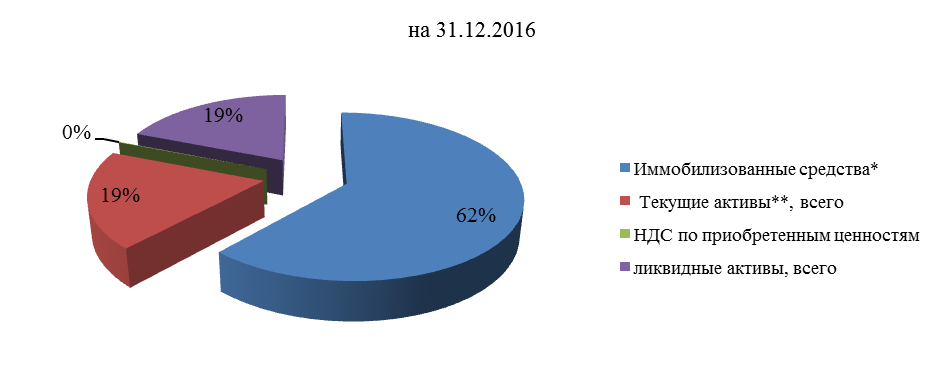

Из представленного анализа динамики статей актива данных видно, что по состоянию на 31.12.2016 в активах организации доля текущих активов составляет одну четвертую, а иммобилизованных средств – три четвертых. Активы организации за весь рассматриваемый период увеличились на 144 622 896 тыс. руб. (на 28,1%). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 24,3%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

На рисунке 13 ниже наглядно представлено соотношение основных групп активов организации за 2016г:

Рис.13.Структура активов организации на 31 декабря 2016г

Рост величины активов организации связан, в основном, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

- долгосрочные финансовые вложения – 185 211 270 тыс. руб. (81,7%)

- краткосрочные финансовые вложения – 23 566 549 тыс. руб. (10,4%)

- денежные средства – 14 623 649 тыс. руб. (6,5%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- краткосрочные займы и кредиты – 160 386 692 тыс. руб. (65,9%)

- нераспределенная прибыль (непокрытый убыток) – 65 661 847 тыс. руб. (27%)

- кредиторская задолженность: прочие кредиторы – 16 646 355 тыс. руб. (6,8%)

Среди отрицательно изменившихся статей баланса можно выделить «дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) « в активе и «долгосрочные займы и кредиты» в пассиве (-58 360 545 тыс. руб. и -55 032 325 тыс. руб. соответственно).

В течение анализируемого периода наблюдалось значительное повышение собственного капитала организации до 328 181 421,0 тыс. руб. (на 64 227 586,0 тыс. руб., или на 24,3%).

Динамику чистых активов ПАО «Лукойл» за 2014-2016гг. представим в таблице 6.

Таблица 6 – Динамика чистых активов ПАО «Лукойл» за 2014-2016гг

|

Показатель |

Значение показателя |

Изменение |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

%, ((гр.3 -гр.2) : гр.2) |

||||

|

на начало анализируемого периода (31.12.2014) |

на конец анализируемого периода (31.12.2016) |

на 31.12.2014 |

на 31.12.2015 |

на 31.12.2016 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Чистые активы |

252 735 675 |

313 802 383 |

49,2 |

46,4 |

47,6 |

+61 066 708 |

+24,2 |

|

2. Уставный капитал |

21 264 |

21 264 |

<0,1 |

<0,1 |

<0,1 |

– |

– |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

252 714 411 |

313 781 119 |

49,2 |

46,4 |

47,6 |

+61 066 708 |

+24,2 |

Чистые активы организации на последний день анализируемого периода намного (в 14757,45 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение ПАО «Лукойл», полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, следует отметить увеличение чистых активов на 24,2% за весь рассматриваемый период. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку.

В приведенной ниже таблице 7 обобщены основные финансовые результаты деятельности ПАО «Лукойл» за весь рассматриваемый период.

Таблица 7 - Анализ финансовых результатов деятельности ПАО «Лукойл» за 2015-2016гг

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

||

|

2015 г. |

2016 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка от продажи товаров, продукции, работ, услуг |

609 821 837 |

623 979 575 |

+14 157 738 |

+2,3 |

616 900 706 |

|

2. Расходы по обычным видам деятельности |

542 873 779 |

571 841 900 |

+28 968 121 |

+5,3 |

557 357 840 |

|

3. Прибыль (убыток) от продаж (1-2) |

66 948 058 |

52 137 675 |

-14 810 383 |

-22,1 |

59 542 867 |

|

4. Прибыль (убыток) от прочих операций (4-5) |

19 507 643 |

36 177 020 |

+16 669 377 |

+85,5 |

27 842 332 |

|

5. EBIT (прибыль до уплаты процентов и налогов) |

92 763 865 |

92 835 260 |

+71 395 |

+0,1 |

92 799 563 |

|

6. Изменение налоговых активов и обязательств, налог на прибыль и др. расходы из прибыли |

-21 328 524 |

-21 122 972 |

+205 552 |

↑ |

-21 225 748 |

|

7. Чистая прибыль (убыток) отчетного периода (3+4+6) |

65 127 177 |

67 191 723 |

+2 064 546 |

+3,2 |

66 159 450 |

|

Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен.стр. 470) |

34 182 386 |

31 479 461 |

х |

х |

х |

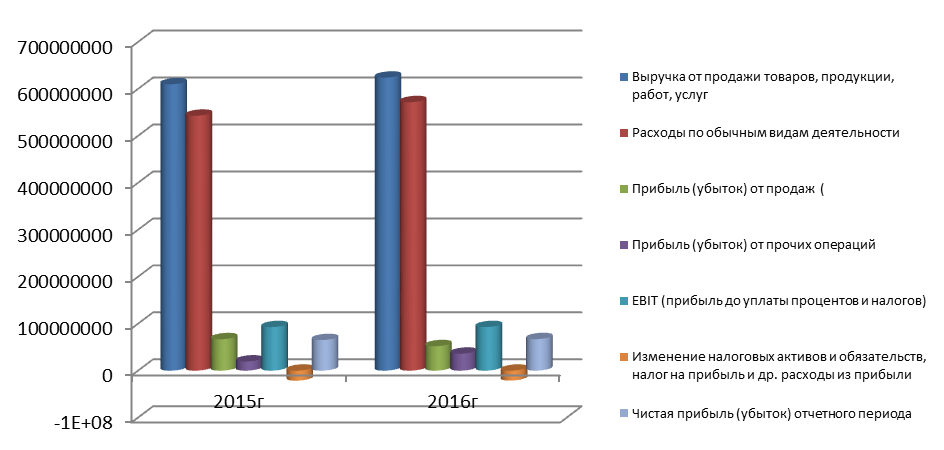

За 2016 год годовая выручка составила 623 979 575 тыс. руб., что, немного (на 14 157 738 тыс. руб.) превышает значение выручки за 2015 год.

За 2016 год прибыль от продаж равнялась 52 137 675 тыс. руб. Финансовый результат от продаж снизился в течение анализируемого периода на 14 810 383 тыс. руб., или на 22,1%.

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Формальное исследование правильности отражения в Балансе и «Отчете о финансовых результатах» за последний отчетный период отложенных налоговых активов и обязательств подтвердила взаимоувязку показателей отчетности.

Ниже на рисунке 14 наглядно представлено изменение выручки и прибыли ОАО «Лукойл» в течение всего анализируемого периода.

Рис.14. Динамика финансовых показателей ПАО «Лукойл»

ПАО «Лукойл» отмечает, что существенное влияние на финансовые результаты группы в 2014-2015 гг. оказало резкое падение мировых цен на нефть и последовавшее за ним снижение курса рубля. В результате уменьшение экспортной выручки и выручки на международных рынках из-за снижения цен было смягчено эффектом девальвации. Кроме этого, ослабление рубля привело к формированию существенных положительных курсовых разниц. Однако ухудшение макроэкономических условий, связанное со снижением цен на углеводороды, привело к необходимости корректировки стоимости некоторых активов в соответствии с изменившимися экономическими параметрами.

В результате группа признала убытки от обесценения и списания активов в сумме 161 млрд. руб. в 2015 г. и 88 млрд. руб. в 2014 г. (за вычетом налога на прибыль). Таким образом, скорректированная на величину этих списаний чистая прибыль группы за 2015 г. снизилась по сравнению с 2014 г. на 31 млрд. руб. или на 6,4%, а скорректированный показатель EBITDA вырос на 56 млрд. руб. или на 6,3%. При этом свободный денежный поток в 2015 г. составил 248 млрд. руб., что существенно превышает показатель предыдущего года в сумме 72 млрд. руб.

В сообщении компании также говорится, что добыча углеводородов в 2015 году составила 2,379 млн. барр нефтяного эквивалента в сутки, что на 2,8% выше уровня 2014 года (таб.8).

Таблица 8 – Ключевые показатели деятельности

ПАО «Лукойл» за 2014-2015 гг.

|

Показатель |

Год |

Изменение, % |

|

|

2014г |

2015г |

||

|

Добыча углеродов, млнбарр.н.э |

844 |

868 |

2,8 |

|

В т.ч добыча нефти и жидких углеводов, млн.барр |

727 |

749 |

3,1 |

|

В т.ч западная Курна-2, млн.барр |

41,7 |

73,6 |

76 |

|

Производство нефтепродуктов, млн.т |

64,1 |

60,9 |

-5 |

|

Выручка, млрд.руб |

5505 |

5749 |

4,4 |

|

EBITRA, млрд.руб |

798 |

769 |

-3,7 |

|

Чистая прибыль, млрд.руб |

396 |

291 |

-26,4 |

|

Скорректированная чистая прибыль, млрд.руб |

483 |

452 |

-6,4 |

|

Капитальные затраты, млрд.руб |

611 |

607 |

-0,6 |

|

Свободный денежный поток, млрд.руб |

72 |

248 |

244 |

|

Чистый долг, млрд.руб |

587 |

602 |

2,6 |

Добыча нефти за 2015 год составила 100,7 млн. т, что на 3,6% выше уровня 2014 г. Рост добычи в основном связан с месторождением «Западная Курна-2» в Ираке.

В отчетности компании говорится, что «Лукойл» в 2015 г. ввел в эксплуатацию 14 новых нефтяных и газовых месторождений. Также открыто 18 новых месторождений – лучший результат с 2001 г. В том числе открыто три месторождения на шельфе Балтийского моря.

При этом в Западной Сибири в 2015 г. продолжилось снижение добычи нефти, она сократилась на 5,6% и составила 44,205 млн. т, в Тимано-Печорской провинции добыча наоборот возросла на 7,3% до 16,976 млн. т, всего добыча компании в России сократилась на 1,1% до 84,866 млн. т. Добыча за пределами РФ увеличилась на 61,7% до 12,612 млн. т. Доля «Лукойла» в добыче зависимых предприятий в России увеличилась на 43,7% до 746 тыс. т, за рубежом – сократилась на 20% до 2,464 млн. т. Снижение добычи нефти в Западной Сибири компенсируется вводом новых мощностей и перспективных месторождений в России EBITDA сегмента достигла 489 млрд. руб.

На фоне рекордного уровня добычи компания продемонстрировала существенное сокращение капитальных затрат в долларах. При стабильном уровне капитальных затрат в рублях в 2015 г. капитальные затраты в долларах снизились на 37%. Эффективный контроль над затратами и ослабление рубля снизили операционные затраты в долларах. Удельные затраты на добычу в России за 2015 г. упали на 36% относительно 2013 г., увеличив отрыв ПАО «Лукойл» по этому показателю в целом от международных компаний.

В апреле 2015 г. ПАО «Лукойл» и Всемирный фонд дикой природы (WWF) подписали соглашение о сотрудничестве. Соглашение предусматривает проведение двусторонних консультаций, рабочих совещаний, обмен информацией и данными в отношении реализации природоохранных проектов и защиты природы.

В 2016 г. ожидается сохранение высоких темпов роста мирового спроса на нефть. В результате роста спроса и сокращения добычи рынок нефти перестанет быть профицитным во втором полугодии 2016 г. Ожидается сохранение тенденции по сокращению добычи нефти в США. Крупные сланцевые производители планируют сократить добычу в 2016 г. примерно на 10%. Ограничение доступа к заемному финансированию может вызвать волну банкротств среди мелких и средних компаний в США.

Планами на весь 2016 г. предусмотрено снижение капитальных затрат в долларовом выражении ориентировочно на 20-25%. Снижение добычи нефти планируется в основном за счет завершающейся компенсации затрат проекта ЗападнаяКурна-2. Компания планирует снизить капитальные затраты в сегменте ПиС ориентировочно на 50%, а в сегменте ГиД – ориентировочно на 30%. Значительное снижение капитальных расходов позволит продолжить снижение удельных капитальных затрат на добычу до уровня около $8 барр., что вдвое ниже текущих минимальных показателей зарубежных. В конце 2016 года планируется запуск Пякяхинского месторождения, месторождение им. В.Филановского, развитие Ярегского месторождения, развитие совместной деятельности с ПАОАНК «Башнефть» в Тимано-Печоре.

За первое полугодие 2016 г. компания смогла сохранить объемы продаж, несмотря на стагнацию внутреннего рынка. Это было достигнуто за счет начала заправок воздушных судов в аэропорту Шереметьево, в аэропорту г. Ростов-на-Дону, а также, роста объёмов реализации «в крыло» в аэропортах Болгарии на 9%. Рост продаж ЭКТО топлив в России на 39%, за рубежом на 12%. Произошел рост доли рынка в акватории Балтийского бассейна с 22 до 29%, увеличение доли рынка продаж в акватории Черного моря (порт Новороссийск) с 10 до 20%.

Таким образом, результаты 2013 – 2016 года вновь продемонстрировали как преимущества бизнес-модели Группы, так и способность компании к достижению успеха даже в самых сложных экономических условиях. ПАО «Лукойл» принимает все меры по обеспечению надёжности и оптимизации структуры бизнеса. В результате принятых мер компания стала сильнее, эффективней и безопасней. Основными задачами на будущий год являются: сохранение положительного свободного денежного потока при сценарии цена нефти $30/барр. и курсе 80 руб./$; обеспечение конкурентных дивидендных выплат, оптимизация инвестиционных программ, сокращение операционных затрат, сохранение сильного финансового положения (в т.ч. не увеличение долговой нагрузки).

Анализ компании показал, что основными видами деятельности ПАО «Лукойл» и его дочерних компаний (вместе – Группа) являются разведка, добыча, переработка и реализация нефти и нефтепродуктов. Компания является материнской компанией вертикально интегрированной группы предприятий.

Анализ хозяйственной деятельности показал, что за 2016 год годовая выручка составила 623 979 575 тыс. руб., что, немного (на 14 157 738 тыс. руб.) превышает значение выручки за 2015 год. За 2016 год прибыль от продаж равнялась 52 137 675 тыс. руб. Финансовый результат от продаж снизился в течение анализируемого периода на 14 810 383 тыс. руб., или на 22,1%. Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

ПАО «Лукойл» реализует проекты по разведке и добыче в 12 странах мира. На Россию приходится 90% доказанных запасов Компании и 87% добычи товарных углеводородов. За рубежом Компания участвует в проектах по добыче нефти и газа в шести странах мира.

2.2. Организация финансового планирования деятельности ПАО «Лукойл»

На предприятии существует годовое, квартальное и месячное планирование. Такая разбивка определяется регламентами бюджетирования, принятыми ПАО «Лукойл». Кроме того, в межбюджетный период осуществляются корректировки бюджетов в ПАО «Лукойл» исходя из текущей макроэкономической ситуации.

Для целей оперативного управления ежемесячно составляется бюджет продаж и смета затрат по каждому структурному подразделению ПАО «Лукойл», также составляются сводные показатели деятельности, в которых рассчитывается прибыль, рентабельность и прогноз движения денежных средств.

Исходя из вышесказанного, можно отметить, что горизонты планирования на предприятии выбраны в соответствии с изученной теорией, однако введение скользящего метода может повысить эффективность бюджетирования.

Рассмотрим систему финансового планирования ПАО «Лукойл».

Основная цель финансового планирования российских предприятий до настоящего времени заключалась в оценке денежных ресурсов, оптимизации движения денежных потоков, направлении средств и выборе источников и путей дополнительного финансирования хозяйственной деятельности предприятия. Однако текущий момент требует переориентации цели на рост доходности бизнеса и выполнения обязательств перед акционерами и владельцами ценных бумаг, эмитированных предприятием.

Таким образом, структура финансового плана строится по новой методологии, что приводит к изменению содержания финансового внутрифирменного планирования, созданию структуры, координирующей деятельность экономической службы – финансового комитета, использование двух взаимодополняющих вариантов, прямого и косвенного планирования, что приводит в целом к изменению разработки алгоритма финансового планирования в современных условиях.

В практической деятельности бизнес-финансовая модель планирования «Лукойл» определяет порядок и схему расчетов всех показателей, принятых на предприятии. При этом выбирается определенная финансовая модель от очень простой до весьма сложной, но в любом случае она должна быть использована.

Основой для внедрения финансовой модели планирования выступают результаты анализа финансового состояния, планы всех подразделений и финансовая отчетность. Выбор финансовой модели планирования зависит как от задач, стоящих перед предприятием, так и от объема информации и периода бюджетирования. Цель бизнес-финансового моделирования – получение реально достижимых планов и простота корректировки текущих планов предприятия.

Финансовая модель плана компании «Лукойл» учитывает изменения в финансовом положении предприятия и дает представление об эффективности использования имеющихся в распоряжении предприятия ресурсах в любой момент времени.

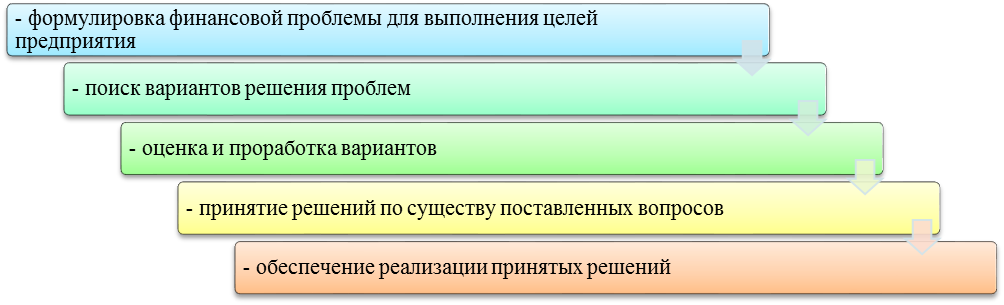

Финансовое моделирование компании проводится поэтапно. Совершенствование методики и процесса финансового планирования, основанного на бизнес-финансовом моделировании, начинают с формирования «финансового комитета» - мобильного органа при руководителе, который координирует составляющие финансового планирования.

В финансовом комитете рассматриваются вопросы, которые входят в его компетенцию: процедура согласования и взаимосвязь плановых показателей; унификация разработочных таблиц и регистров; методика расчетов показателей и коэффициентов; подход к ценообразованию; утверждение содержания сводного плана и др.

Финансовый комитет организует выполнение следующих этапов, представленных на рисунке 15.

Рис.15. Этапы финансового моделирования

Важные композиционные признаки использования финансовой модели планирования применительно к исследуемому предприятию заключены в расчетах, выполняемых в следующих регистрах: финансовый план (бюджет доходов и расходов); план движения денежных средств; финансовый расчет прибыли; бюджет финансовых средств; бюджетированный баланс.

При этом расчет бюджета финансовых средств и план движения денежных средств выполнен в соответствии с международными принципами формирования отчетности (МСФО).

Современный подход к ведению финансового планирования выявил существующую тесную взаимосвязь между текущими и стратегическими планами предприятия. С одной стороны финансовый план выступает заключительным этапом планирования, а с другой – устанавливает ограничения, связанные выбором оптимального уровня ликвидности и прибыльности бизнеса.

Одной из важнейших задач развития современной экономики выступает повышение управляемости предприятием. В определенной степени этого можно достичь путем внедрения финансовой модели планирования. Такой подход позволяет сформировать полную, завершенную систему планирования на основе взаимосвязи всех технико-экономических показателей.

Учитывая, что ПАО «Лукойл» является компанией, акции которой занимали первое место по объемам торгов среди акций иностранных компаний, торгуемых на Лондонской фондовой бирже (IOB), по результатам 2016 г., можно сделать предположение, что на ее основные финансовые показатели могут влиять также такие индикаторы мировых финансовых рынков, как курс доллара к евро, фондовый индекс Доу-Джонса и учетная ставка Федеральной резервной системы США.

Поэтому прогнозирование остальных ключевых показателей деятельности ПАО «Лукойл» можно осуществить путем комбинированного применения других методов прогнозирования:

1. Показатель чистой прибыли предприятия можно прогнозировать на основе коэффициента удельного веса в прибыли от продаж. Для ПАО «Лукойл» в среднем за период с 2013 по 2016 годы он составляет 79%. Так как действующая ставка по налогу на прибыль составляет 20%, а расходы, относящиеся к непроизводственным операционным и внереализационным расходам, занимают около 1% прибыли от продаж, выбранный норматив чистой прибыли выглядит вполне оправданным (100% – 20% – 1% = 79%).

Чистая прибыль = Прибыль от продаж * 79% (1)

2. Прибыль от продаж при этом находится как разница между построенными на основе модели множественной линейной регрессии значениями выручки от реализации и полной себестоимости продукции.

Прибыль от продаж = Выручка от реализации – Полная себестоимость (2)

3. Показатель рыночной добавленной стоимости можно прогнозировать, исходя из смоделированных значений рыночной капитализации предприятия и чистых активов (путем построения множественной линейной регрессии).

4. С учетом прогнозного значения чистой прибыли предприятия, а также среднего значения той части прибыли, которая направляется на выплату дивидендов, можно смоделировать показатель собственного капитала компании на конец прогнозного периода. Для ПАО «Лукойл» за период с 2009 по 2013 год этот уровень составил 35%.

Собственный капитал на конец года = (3)

Собственный капитал на начало года + Чистая прибыль * 35%

5. Используя найденное таким образом прогнозное значение собственного капитала предприятия, можно определить ожидаемые значения рентабельности собственного капитала ROEи отношение капитализации к собственному (акционерному) капиталу.

6. Эконометрические регрессионные модели, построенные для прогнозирования размера совокупного долга компании и его удельного веса в структуре капитала ПАО «Лукойл», имеют неоднозначные качественные характеристики (значимые показатели коэффициентов корреляции, детерминации и F-статистики).

7. Полученные на основе регрессионных моделей прогнозные значения активов и совокупного долга предприятия корректируются на величины осуществленных ПАО «Лукойл» за январь-сентябрь 2016 года долгосрочных финансовых вложений и привлеченных заемных средств соответственно.

8.Далее, на основании полученных результатов рассчитываются ожидаемые значения рентабельности активов (ROA) и рентабельности собственного капитала (ROE).

9.Затем вычисляются прогнозные значения отношений капитализации к активам и долга к совокупному капиталу.

Рис. 16. Система прогнозирования основных финансовых показателей ОАО «ЛУКОЙЛ»

На рис. 16 отображены следующие процессы:

- создание набора предположений о величинах значимых экзогенных факторов в будущем;

- формирование прогнозных моделей:

2.1 регрессионных моделей;

2.2 нейросетевой модели прогнозирования курса акций ПАО «ЛУКОЙЛ»;

- прогнозирование значений выручки от реализации, себестоимости продаж, совокупного долга, совокупных и чистых активов;

- прогнозирование курса акций ПАО «ЛУКОЙЛ» в долларах США;

- расчет прогнозной стоимости акций ПАО «ЛУКОЙЛ» в руб.;

- прогноз рыночной капитализации ПАО «ЛУКОЙЛ»;

- расчет отношения долга к совокупному капиталу;

- расчет отношения капитализации к активам, собственному капиталу и выручке (P/S);

- расчет рыночной добавленной стоимости ПАО «ЛУКОЙ»;

- расчет прогнозной величины прибыли от продаж;

- прогноз чистой прибыли ПАО «ЛУКОЙЛ»;

- расчет значения рентабельности активов;

- расчет показателя рентабельности собственного капитала;

- расчет отношения рыночной стоимости акции к прибыли на акцию (P/E);

- расчет величины показателя EPS (чистая прибыль из расчета на 1 акцию).

В качестве объясняющих (независимых) переменных (входов нейронной сети) в этой модели были использованы промышленный фондовый индекс Доу-Джонса, цена на нефть марки Brent2 и базовая процентная ставка Федеральной резервной системы США (ФРС). Включение в данную модель промышленного индекса Доу-Джонса наряду с процентной ставкой ФРС США обусловлено тем, что корреляция между этими показателями незначительна (R= 0,52).

Очевидно, что «колебания во внешней среде могут резко изменить финансовое состояние фирмы и даже привести к ее банкротству».

Таким образом, в ходе исследования выявили, что на предприятии существует годовое, квартальное и месячное планирование. Такая разбивка определяется регламентами бюджетирования, принятыми ПАО «Лукойл». Для целей оперативного управления ежемесячно составляется бюджет продаж и смета затрат по каждому структурному подразделению ПАО «Лукойл», также составляются сводные показатели деятельности, в которых рассчитывается прибыль, рентабельность и прогноз движения денежных средств.

Исходя из вышесказанного, можно отметить, что горизонты планирования на предприятии выбраны в соответствии с изученной теорией, однако введение скользящего метода может повысить эффективность бюджетирования. Важные композиционные признаки использования финансовой модели планирования применительно к исследуемому предприятию заключены в расчетах, выполняемых в следующих регистрах: финансовый план (бюджет доходов и расходов); план движения денежных средств; финансовый расчет прибыли; бюджет финансовых средств; бюджетированный баланс.

Учитывая, что ПАО «Лукойл» является компанией, акции которой занимали первое место по объемам торгов среди акций иностранных компаний, торгуемых на Лондонской фондовой бирже (IOB), по результатам 2016 г., можно сделать предположение, что на ее основные финансовые показатели могут влиять также такие индикаторы мировых финансовых рынков, как курс доллара к евро, фондовый индекс Доу-Джонса и учетная ставка Федеральной резервной системы США.

В связи с этим можно предложить три основных направления применения прогнозных моделей финансовых показателей:

1. Применение финансового прогнозирования собственниками фирмы в процессе формирования идеологии и финансовой политики хозяйствующего субъекта с целью учесть влияние внешней среды при установлении целевых ориентиров деятельности предприятия.

2. Моделирование прогнозных финансовых показателей менеджментом компании при разработке ее финансовой стратегии, в процессе перспективного бизнес-планирования.

3. Использование методов финансового прогнозирования кредитными организациями при анализе платежеспособности потенциальных клиентов – промышленных предприятий. При этом на каждом из этих направлений возможен альтернативный выбор из различных сценариев предпосылок формирования финансовой политики (оптимистичного, пессимистичного и наиболее вероятного), полученных в процессе прогнозирования и моделирования ключевых финансовых показателей фирмы.

2.3. Использование данных планирования для цели управления

Одна из основных целей бюджетирования в системе финансового планирования на предприятиях - своевременное и бездефицитное обеспечение деятельности организации денежными средствами на основе комплексной системы планирования, учета и контроля денежных средств и финансовых результатов, обеспечение прозрачности финансовых потоков и предсказуемости финансовых результатов.

Планирование входит в число функций управления, без которых невозможно представить деятельность любой функционирующей организации.

В своей деятельности ПАО «Лукойл» сталкивается с высокой рыночной неопределенностью и разнообразными рисками, которые при определенных обстоятельствах могут отразиться на результатах нашей деятельности. ПАО «Лукойл» постоянно работает над оценкой и учетом этих неопределенностей и рисков, учитывая то, что своевременность и точность их определения чрезвычайно важны для реализации ее конкурентной стратегии. Компания полагает, что такая оценка и учет будут способствовать не только предотвращению неблагоприятного развития событий, но и позволят учесть и реализовать благоприятные возможности для Компании. Эти риски и неопределенности можно разделить на следующие основные группы: неопределенность с ценами на нефть; секторальные санкции; запаздывание и перерасход по проектам

Неопределенность с ценами на нефть– один из главных факторов, продолжающих негативно влиять на котировки акций нефтегазового сектора. Хотя мы не ожидаем существенного снижения цен на нефть в ближайшем будущем, полностью исключать такой сценарий не представляется возможным.

Секторальные санкции. В середине прошлого года ПАО «Лукойл» включили в список компаний, на которые распространяются западные отраслевые санкции, запрещающие работу контрагентов и передачу технологий для проектов в Арктике и на глубоководном шельфе России, а также для разработки сланцевых месторождений. Компания пока не подпадает под действие финансовых санкций и не имеет краткосрочных планов, на реализацию которых могут повлиять секторальные санкции. Однако мы не можем исключить вероятности ужесточения или расширения санкционных мер в будущем.

Запаздывание и перерасход по проектам. Запуск в производство проектов в Тимано-Печорской нефтегазоносной провинции и на Каспии, пользующихся налоговыми преференциями, – для компании залог стабильного производства и минимизации негативных эффектов от налогового маневра. Запаздывание или перерасход по затратам могут свести на нет позитивные факторы этих проектов. ПАО «Лукойл» обладает значительным запасом прочности, чтобы противостоять рискам: низкая себестоимость производства, небольшой долг, возможность сокращения затрат, позитивный денежный поток – лишь некоторые факторы, которые должны позволить компании пережить нынешний непростой период. В таблице 9 приводим основные операционные и финансовые показатели ПАО «Лукойл» и плановые показатели в перспективе до 2020г. согласно консенсус-прогнозу аналитиков Bloomberg.

Приведенные экономические прогнозы предполагают достижение нефтью марки Brent уровня $60 за баррель к концу 2015 г. и $65 на конец 2016 г. (таблица 9).

Таблица 9 - Основные операционные и финансовые показатели

ПАО «Лукойл»

|

Показатель |

Ед.изм |

2013г |

2014г |

2015г |

2016г План |

2017г План |

2018г План |

2019г План |

2020г План |

|

Добыча нефти |

тыс. бнэс |

1,84 |

1,95 |

1,98 |

2,00 |

2,00 |

1,98 |

1,93 |

1,80 |

|

Добыча газа |

тыс. бнэс |

0,36 |

0,36 |

0,35 |

0,37 |

0,38 |

0,40 |

0,40 |

0,40 |

|

Всего добыча углеводородов |

тыс. бнэс |

2,20 |

2,31 |

2,34 |

2,37 |

2,38 |

2,38 |

2,33 |

2,19 |

|

Объем нефтепереработки |

млн тонн в го |

68,5 |

68,3 |

66,2 |

65,2 |

64,3 |

64,3 |

64,3 |

64,3 |

|

Выручка от нефтедобычи |

$ млн |

27 341 |

37079 |

25387 |

26934 |

30 620 |

32 767 |

35 062 |

36 038 |

|

Выручка от нефтепереработки |

$ млн |

105272 |

99189 |

65466 |

65478 |

70 166 |

74 771 |

79 398 |

81 707 |

|

Прочая выручка |

$ млн |

8 839 |

7 899 |

8 184 |

8 738 |

9 271 |

9 852 |

10 253 |

10 585 |

|

Всего выручка |

$ млн |

141452 |

144167 |

99037 |

101151 |

110057 |

117391 |

124713 |

128330 |

|

Скорр. EBITDA |

$ млн |

19 255 |

18 426 |

15313 |

16 189 |

19 584 |

19 729 |

22 447 |

25 568 |

|

Рентабельность EBITDA |

% |

13,6% |

12,8% |

15,5% |

16,0% |

17,8% |

16,8% |

18,0% |

19,9% |

|

Чистая прибыль |

$ млн |

7 832 |

4 746 |

3 504 |

3 588 |

5 793 |

5 419 |

6 887 |

8 774 |

|

Чистая рентабельность |

% |

5,5% |

3,3% |

3,5% |

3,5% |

5,3% |

4,6% |

5,5% |

6,8% |

|

Чистый долг |

$ млн |

9 109 |

10 525 |

12970 |

12 396 |

9 881 |

8 146 |

4 631 |

-1 302 |

|

Чистый долг/EBITDA |

x |

0,47 |

0,57 |

0,85 |

0,77 |

0,50 |

0,41 |

0,21 |

-0,05 |

Таблица 10 - Текущие экономические прогнозы

|

2014г |

2015г |

2016г |

2017г |

2018г |

2019г |

2020г |

|

|

Цена на нефть на конец года, долл/барр |

99,5 |

60,0 |

65,0 |

70,0 |

75,0 |

80,0 |

85,0 |

|

Темп роста ВВП, % |

0,7 |

-4,0 |

-1,0 |

1,0 |

1,7 |

1,9 |

2,3 |

|

Инфляция (ИПЦ, дек/дек) |

11,4 |

13,0 |

8,0 |

7,5 |

7,0 |

6,5 |

6,0 |

|

Валютный курс на конец года, руб/долл |

60,7 |

59,9 |

60,5 |

60,8 |

60,7 |

60,1 |

62,4 |

|

Среднегодовой валютный курс, руб/долл |

38,6 |

60,3 |

60,2 |

60,7 |

60,7 |

60,4 |

61,3 |

В прогнозах в отношении компании опираемся на консервативные ожидания роста нефтедобычи – около 1,0-1,5% ежегодно в 2015-2016 гг. Однако, не исключаем, что компания сможет добиться и более существенных темпов роста при условии своевременного ввода в эксплуатацию новых проектов (Каспий, Тимано-Печора) в соответствии сбюджетом.

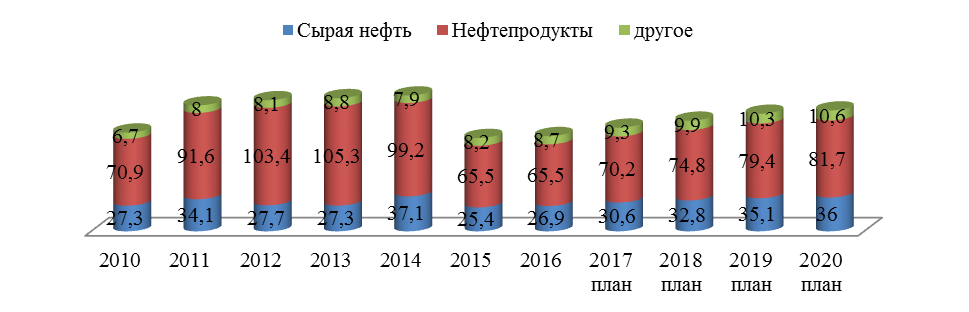

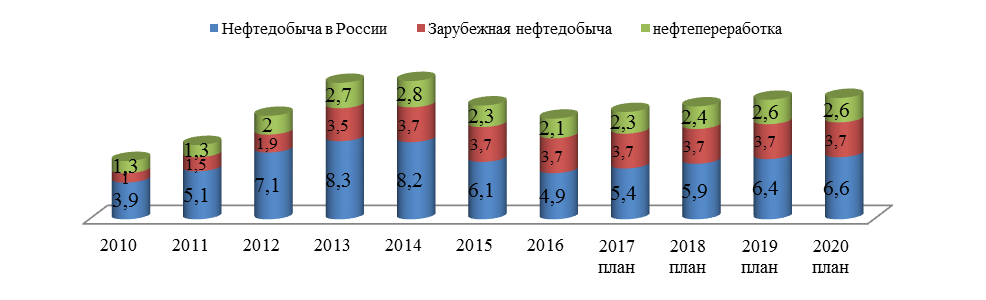

В нефтеперерабатывающем сегменте учли планы компании прекратить эксплуатацию Ухтинского завода ввиду нерентабельности при новом налоговом режиме. Тем не менее, мы ожидаем лишь незначительных последствий данного шага для объемов переработки – около 5-6% к 2017 г. В результате сегмент переработки останется крупнейшим источником выручки для ПАО «Лукойл» (таблица 11, рисунок 17).

Таблица 11 - Прогноз выручки, $ млрд.

|

2010г |

2011г |

2012г |

2013г |

2014г |

2015г |

2016г План |

2017г План |

2018г План |

2019г План |

2020г План |

|

|

Сырая нефть |

27,3 |

34,1 |

27,7 |

27,3 |

37,1 |

25,4 |

26,9 |

30,6 |

32,8 |

35,1 |

36,0 |

|

Нефтепродукты |

70,9 |

91,6 |

103,4 |

105,3 |

99,2 |

65,5 |

65,5 |

70,2 |

74,8 |

79,4 |

81,7 |

|

другое |

6,7 |

8,0 |

8,1 |

8,8 |

7,9 |

8,2 |

8,7 |

9,3 |

9,9 |

10,3 |

10,6 |

Рис.17. Прогноз выручки, $ млрд.