Первичные учетные документы для целей налогового учета (АО «ГМС Ливгидромаш»)

Содержание:

ВВЕДЕНИЕ

Рыночные преобразования начавшиеся в Российской Федерации в начале 90-х годов, открыли веху развития новым прогрессивным формам экономической активности.

Построение правильной, и современной системы управленческого учета, учетно – налоговой политики – эта одна из составляющей успешной деятельности любого предприятия в плоскости принятия соответствующих как тактических, так и стратегических решений, что обуславливает актуальность исследуемой нами темы.

Целью данной работы – является анализ роли первичной документации для учетно – налогового учета на промышленном предприятии.

.Предметом данной работы – является характеристика роли первичной документации для учетно – налогового учета на промышленном предприятии.

Объектом исследования в данной работе является анализ учетно – налоговой политики промышленного предприятия, а именно: АО «ГМС Ливгидромаш».

Задачами данной работы являются:

- Общая характеристика построения учетно – налоговой политики на предприятиях РФ;

- Характеристика функционирования учетно-налоговой системы на предприятии АО «ГМС Ливгидромаш»

- Разработка мероприятий по совершенствованию учетно-налоговой системы на предприятии АО «ГМС Ливгидромаш», Российская Федерация, Орловская область, г. Ливны;

- На основе проведенного анализа, формирование заключительных выводов;

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ УЧЕТНО - НАЛОГОВОЙ СИСТЕМЫ НА ПРОМЫШЛЕННЫХ ПРЕДПРЯТИЯХ

1.1 Особенности деятельности промышленных предприятий и их влияние на постановку учетно-налоговых процедур

Управленческий учет – это совокупность организационно – аналитических мероприятий в рамках отдельно взятой структуры, направленных на получение обобщение и систематизацию, а также анализ той или иной информации, необходимой для принятия стратегических и тактических решений необходимых для эффективного управления предприятием.

Схемы построения управленческого учета различны, и практически индивидуальны для каждого конкретного предприятия, все же следует признать о наличии определенных расхождений в структурах построения, а также в периодах становления управленческого учета в разных странах.

Так например, в США, появление управленческого учета как самостоятельного направления, зародилось в процессе развития корпоративных прав и акционирования предприятий, выходом последних на биржевые площадки. Появление большого числа мелких инвесторов, породило необходимость предоставление последним, той или иной учетно – аналитической информации связанной с деятельностью того или иного предприятия.[22]

По своей организационной форме, что было обусловлено оперативностью предоставления той или иной информации, управленческий учет в США представляет собой унифицированную форму учета доходов и расходов предприятия, что не может не влиять на достоверность предоставленной информации, поэтому в США в процессе своего становления, управленческий учет представлял собой по сути калькулирование себестоимости и учета операционных затрат.

При этом следует отметить, что схемы построения управленческого учета как мы уже отмечали раньше, являются в СЩА достаточно индивидуально, осуществление деятельности по организации последнего, можно условно разделить на две группы, а именно:

- Свод информации необходимый для систематизации данных которые отображаются в надлежащих формах отчетов в органы государственной власти;

- Свод иной информации, необходимый владельцам предприятия для анализа эффективности ого или иного подразделения, принятия решений о инвестировании дополнительных средств например в основные фонды, и т.д.[22]

Кроме того, следует отметить что с выходом в США предприятий на фондовый рынок а также рынок долгового капитала, обусловил разработку научно – обоснованных показателей анализа эффективности последних, что в свою очередь обусловило необходимость подготовки и систематизации дополнительного массива как правило цифровой информации.[22]

Исходя из вышеизложенного, мы можем прийти к обоснованному выводу о том что выделение управленческого учета в самостоятельное направление в США, было обусловлено тенденцией акционирования и корпоратизации компаний, появлением достаточно большого количества мелких инвесторов, что в свою очередь обусловило необходимость формирования оперативной информации касающейся экономической эффективности того или иного предприятия. При это следует отметить, что выход компаний США на фондовые биржи, а также рынки долгового капитала обусловило необходимость подготовки и публичного размещения информации дающей возможность анализа финансовых и иных хозяйственных результатов деятельности отдельной компании за определенный период времени.

1.2. Особенности налогообложения в промышленных организациях в РФ

Согласно ст.30 Налогового Кодекса Российской Федерации: налоговые органы - это единая централизованная система, осуществляющая контроль за соблюдением законодательства в налоговых правоотношениях, и включает в себя контроль за правильностью исчисления и уплаты, налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В данную систему входят орган исполнительной власти, федерального уровня, уполномоченный по контролю и надзору в области налогов, сборов, страховых взносов, и его территориальные органы, о чем мы уже упоминали выше.

Исходя из анализа вышеизложенной нормы Специального Закона, можем прийти к обоснованному выводу, о том что на уровне императивных норм материального права, урегулировано наличии специального исполнительного органа, уполномоченного на контроль за субъектами в сфере налоговых, и иных фискальных правоотношений, в контексте реализации государством собственной фискальной функции.

Следует отметить, что согласно Конституции Росси,[1] форма государственного устройства нашей страны – федерация, подразумевающая определенную автономность и самостоятельность отдельных субъектов. Перечень таких субъектов также закреплен на конституционном уровне.

Исходя из вышеизложенного, можем прийти к выводу, что отдельные субъекты федерации имеют право на реализацию собственных стратегий, в рамках федеративного устройства, и диспозитивных норм Конституции Российской Федерации, в т.ч. и в плоскости реализации собственной фискальной стратегии на уровне каждого субъекта.

Исходя из вышеизложенного, можем также прийти к выводу, что организация деятельности Федеральной Налоговой Службы Российской Федерации, как минимум по территориальному принципу, в плоскости отдельных субъектов федерации, является вполне логичной и обоснованной.

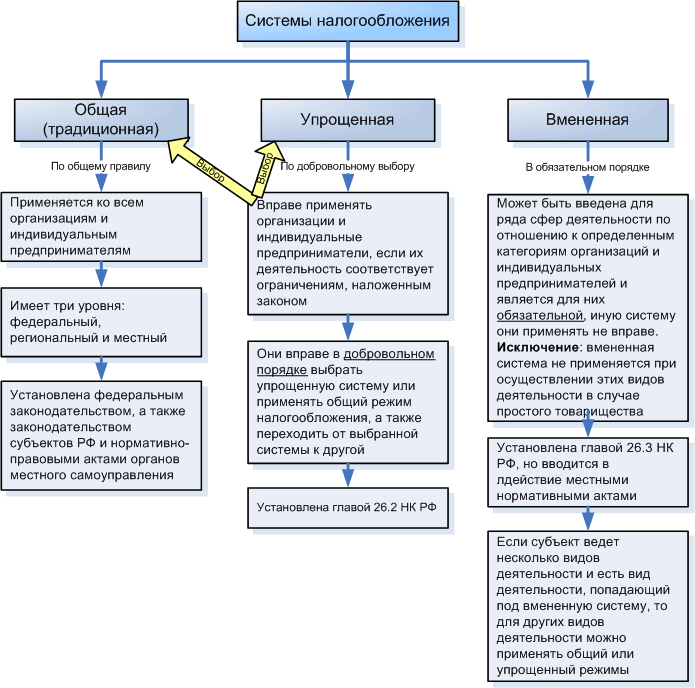

Следует отметить, что особенности налогообложения промышленных предприятий в Российской Федерации, зависит от системы налогообложения выбранной таким предприятием.

Рисунок 1 – Системы налогообложения субъектов хозяйствования в РФ

Иллюстративно, схема постановки на налоговый учет, выглядит следующим образом, а именно:

Рисунок 2 – Сравнительная характеристика процедуры постановки на налоговый учет в РФ.[2]

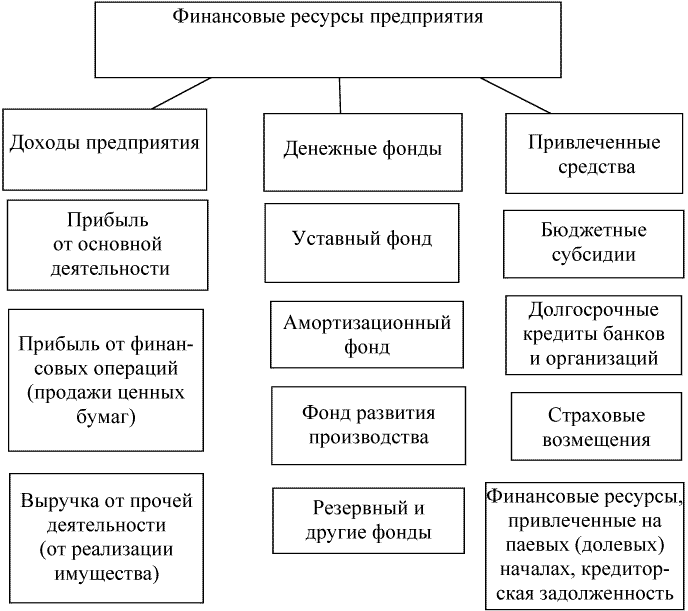

Следует отметить, что исходя из правовой природы понятия «актив», объектом налогообложения, являются те или иные ресурсы промышленного предприятия, что и требует надлежащего ведения учета последних, о чем мы уже отмечали ранее.

Иллюстративно, описать финансовые ресурсы промышленного предприятия, можно следующим образом, а именно:

Рисунок 3 – Финансовые ресурсы промышленного предприятия[3]

Для формирования понимания, для чего же все таки необходимо в плоскости оформления управленческой отчетности, формировать учетно – налоговую политику на предприятии, необходимо раскрыть аспекты деятельности контролирующего органа, в сфере осуществления проверочной деятельности, а именно:

Виды проводимых контролирующим органом проверок, урегулированы ст.87 Налогового Кодекса Российской Федерации.

Статьей 89 Налогового Кодекса Российской Федерации, урегулировано понятие «выездная проверка», а также процедурные моменты проведения последней.

Так, выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа, а в случае проведения выездной налоговой проверки налогоплательщиков - иностранных организаций, признаваемых налоговыми резидентами Российской Федерации в порядке, установленном пунктом 8 статьи 246.2 настоящего Кодекса, - по месту нахождения обособленного подразделения такой организации.

Решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации, или по месту жительства физического лица, или по месту нахождения обособленного подразделения иностранной организации, признаваемой налоговым резидентом Российской Федерации в порядке, установленном пунктом 8 статьи 246.2 настоящего Кодекса, если иное не предусмотрено настоящим пунктом.

Решение о проведении выездной налоговой проверки организации, отнесенной в порядке, установленном статьей 83 настоящего Кодекса, к категории крупнейших налогоплательщиков, выносит налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика.

Диспозицией вышеуказанной статьи, урегулированы все аспекты проведения выездной проверки, контролирующим органом, на данной проблематике мы не считаем целесообразным более подробно останавливаться, в виду того что данная процедура урегулирована вышеуказанной императивной нормой Налогового Кодекса Российской Федерации, как специальным Законом, контролирующим правоотношения субъектов (участников) последних в данной сфере.

Аспекты налогообложения промышленных предприятий в РФ, зависят от системы налогообложения на которой находится то или иное предприятие, в следствии чего и формируется соответствующая учетно – налоговая политика в сфере управленческого учета, последняя необходима для обоснования перед контролирующим органом, правильности формирования доходной и расходной части при ведении операционной деятельности конкретного предприятия, и соответственно правильности самостоятельного начисления соответствующих налоговых обязательств, а также отчислений в целевые внебюджетные фонды.

Первичный документ бухгалтерского учета — это документы, которые оформляются для любой хозяйственной операции. Они служат основанием для отражения операций на счетах бухгалтерского учета.

Первичные документы бухгалтерского учета готовятся для каждой сделки, в том числе, чтобы подтвердить ее реальность.[4]

Сначала необходимо заключить договор с покупателем. Компания вправе составить один договор на несколько сделок, обговорив детали дальнейшего сотрудничества (порядок расчетов, отпуска товаров, выполнения работ и условия оказания услуг). Затем продавец выставляет покупателю счёт на оплату. Покупатель должен этот счет оплатить. Если покупатель оплачивает счет наличными, то продавец обязан ему выдать кассовый, товарный чек или бланк строгой отчетности. [5]

При оплате товара за безналичный расчет у покупателя остается платежный документ, который заверен банком и подтверждает оплату. Если товар отгружается, то продавец выставляет клиенту товарную накладную, счет-фактуру. Если продавец оказывает услугу, то по ее завершении он выдает покупателю акт оказания услуг / выполненных работ и счет-фактуру (при наличии).

Контроль со стороны контролирующего органа, осуществляется в форме осуществления соответствующей проверочно – аналитической деятельности, для чего такой плательщик ставится на соответствующий налоговый учет , что в купе с вышеизложенным в свою очередь свидетельствует о важности первичной документации в целях ведения налогового учета на предприятии.[6]

ГЛАВА 2. ХАРАКТЕРИСТИКА ФУНКЦИОНИРОВАНИЯ УЧЕТНО – НАЛОГОВОЙ СИСТЕМЫ НА ПРЕДПРИЯТИИ

АО «ГМС ЛИВГИДРОМАШ»

2.1.Особенности финансового учета в АО «ГМС Ливгидромаш»

АО «Группа ГМС» - крупный многопрофильный холдинг, обладающий одним из самых мощных научно-производственных потенциалов в области разработки и производства насосного, компрессорного и блочно-модульного оборудования для различных отраслей промышленности: нефтегазовой отрасли, энергетики, трубопроводного транспорта, водного хозяйства и ЖКХ.

Важным направлением деятельности Группы является сооружение объектов «под ключ» и комплексное обустройство объектов нефтегазового комплекса, водоснабжения и водоотведения.

АО "ГМС Ливгидромаш" (до 07.07.2014 - ОАО "ГМС Насосы", до 26.08.2010 - ОАО "Ливгидромаш") находится по адресу: Российская Федерация, Орловская область, г. Ливны, ул. Мира, 23.

Анализируемое предприятие более 70-ти лет является одним из крупнейших на территории России производителей насосного оборудования. Предприятие производит более 1000 типоразмеров промышленных и бытовых насосов.

География поставок охватывает большинство регионов России и более чем 30 стран мира. Мощная производственная база, активная инновационная деятельность, качество и надежность выпускаемого оборудования, развитая сервисная сеть позволили нам занять одну из лидирующих позиций в области отечественного насосостроения.

С 2003 года компания входит в структуру крупного машиностроительного и инжинирингового холдинга АО "Группа ГМС".

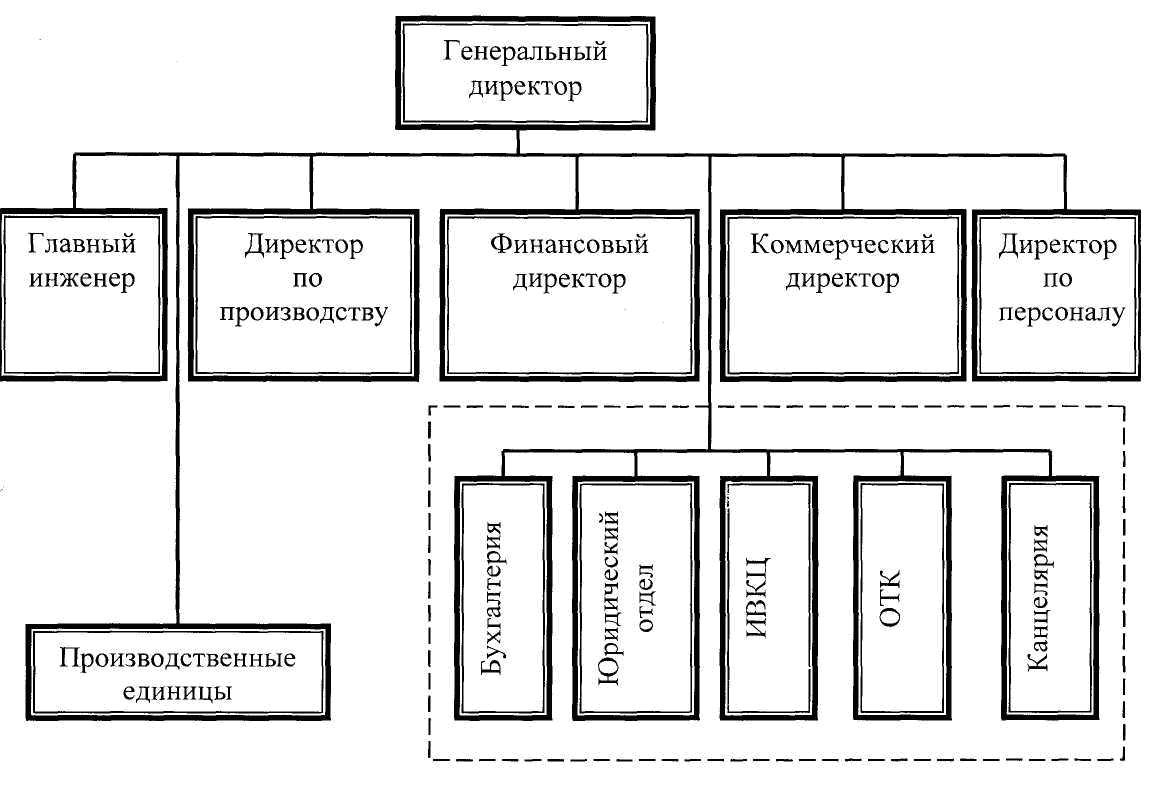

Для того, чтобы понимать организацию финансового учета, на анализируемом предприятии, необходимо понимать построение организационной структуры последнего, а именно:

Организационная структура управления анализируемым предприятием иллюстрационно представлена следующим образом, а именно:

Рисунок 4 – Организационная структура

АО "ГМС Ливгидромаш"

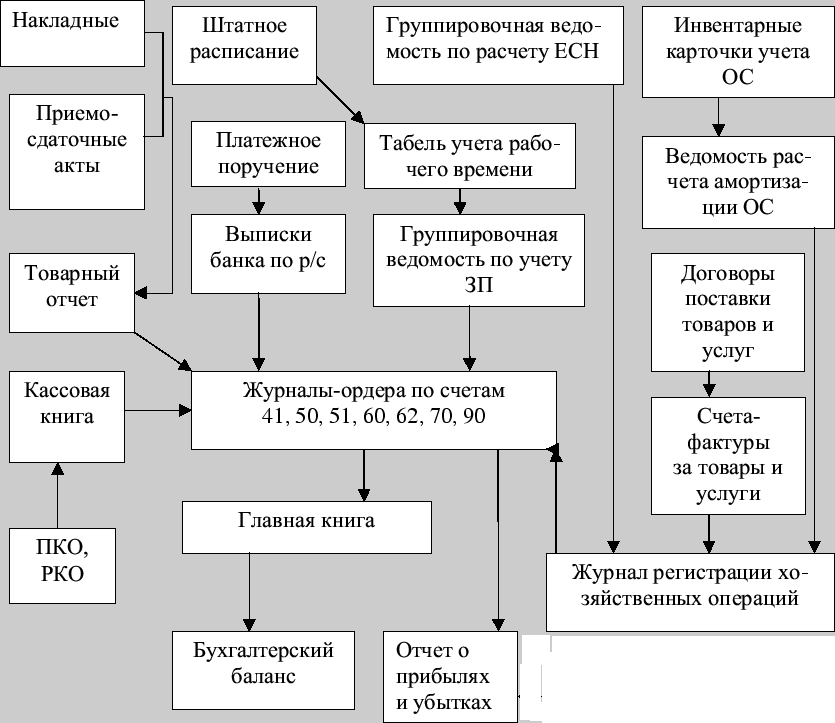

Для того, чтобы дать характеристику схемы построения бухгалтерского учета на анализируемом предприятии, составной частью которого является и финансовый учет, считаем необходимым отобразить анализируемый процесс иллюстрационно (рис. 5)

При этом следует отметить, что анализируемое нами предприятие, осуществляет свою деятельность в рамках правового поля Российской Федерации.

Порядок построения бухгалтерского, а также финансового учетов, урегулировано как нормами специального законодательства Российской Федерации, так и нормативной документацией анализируемого предприятия.

Рисунок 5 – Организация построения бухгалтерского учета в АО "ГМС Ливгидромаш" .

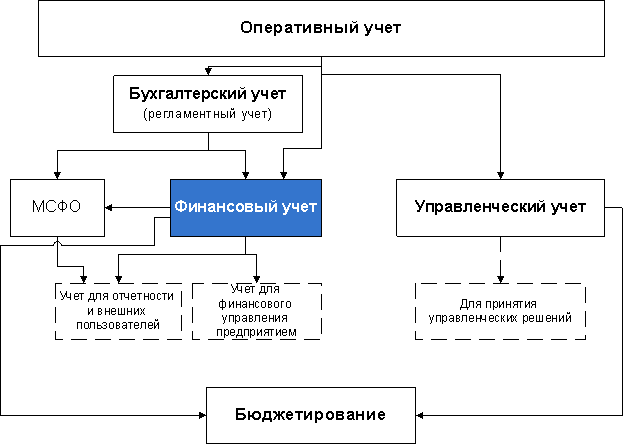

Иллюстрационно, построение финансового учета на анализируемом предприятии, можно отобразить следующим образом, а именно:

Рисунок 6 – Организация построения финансового учета в АО "ГМС Ливгидромаш".

Исходя из вышеизложенного, мы приходим к обоснованному выводу, о том, что специфика построения финансового учета на каждом конкретном предприятии, имеет свои особенности, при этом в целом построение последней урегулировано специальными нормами материального права Российской Федерации.

2.2. Формирование в бухгалтерском учете налогооблагаемых показателей в АО «ГМС Ливгидромаш»

Надлежащее формирование в бухгалтерском учете налогооблагаемых показателей, является наиважнейшим элементом деятельности, соответствующих служб предприятия.

На основе сформированных показателей, согласно императивных норм Налогового Кодекса Российской Федерации, формируется соответствующая налоговая отчетность, которая на периодической основе подается предприятием в контролирующий орган по место регистрации последнего.

Следует отметить, что упущение в учетной процедуре, естественно, приведет к искажению данных в подаваемой налоговой отчетности, что в свою очередь, может привести при проведении контрольно – проверочных мероприятий, в т.ч и встречном порядке к начислению соответствующих санкций, в виде штрафов и пени.

Иллюстрационно, формирование в бухгалтерском учете налогооблагаемых показателей в анализируемом предприятии, можно отобразить следующим образом, а именно:

Рисунок 7 – Формирование в бухгалтерском учете налогооблагаемых показателей в АО «ГМС Ливгидромаш»

Прикладные примеры первичной документации анализируемого предприятия, приведены в Приложениях 1-3.

Исходя из вышеизложенного, мы можем прийти к обоснованному и мотивированному выводу, о том, что формирование налогооблагаемых показателей на анализируемом предприятии, осуществляется на основе соответствующей первичной документации, которая накапливается в соответствующих регистрах бухгалтерского учета, с последующим сведением интегрированных (группировочных) показателей на конкретную (отчетную) дату, с целью формирования соответствующей налоговой отчетности, по обозначению объема подлежащих к выплате налоговых обязательств.[7]

Мы также делаем вывод, о том, что надлежащее оформление осуществляемых предприятием транзакций (приходно – расходных операций), накапливание соответствующей информации в соответствующих регистрах бухгалтерского учета, имеет одно из ключевых значений в учетно –налоговой политике предприятия, и влияет на последующее корректное формирование соответственно финансовой и налоговой отчетности.

Вышеизложенное свидетельствует также о том, что работники финансово – бухгалтерской службы анализируемого предприятия, имеет достаточный образовательно – практический уровень для осуществления вышеуказанной деятельности, что подкрепляется периодическим участием последних, в тематических научно – практических обучающих семинарах, на которых работники соответствующих подразделений анализируемого предприятия, узнают о изменениях в специальном законодательстве Российской Федерации, которое находится в динамическом реформировании.

На анализируемом предприятии, осуществляется постоянная подписка, на специализированные периодические издания финансово – бухгалтерской тематике, а также подписка на специализированные справочно – правовые электронные ресурсы, во всемирной телекоммуникационной сети Интернет.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ЭЛЕМЕНТОВ УЧЕТНО - НАЛОГОВОЙ СИСТЕМЫ в АО «ГМС «ЛИВГИДРОМАШ»

3.1. Проблемные аспекты учетно – налоговой системы в

АО «ГМС Ливгидромаш»

Как мы уже отмечали выше качественно построенная учетно – налоговая система, на любом предприятии является необходимостью.

Не является исключением и анализируемое нами предприятия.

Также следует отметить, и мы уже отмечали выше, что вопросы, связанные с налогообложением субъектов хозяйствования в Российской Федерации урегулированы императивными нормами Налогового Кодекса Российской Федерации.

Анализируемое предприятие, как нами также отмечалось выше, находится на общей системе налогообложения.

Содержательный анализ норм, вышеуказанного законодательного акта, а именно норм Налогового Кодекса Российской Федерации, позволяет утверждать, что налогообложение анализируемого предприятия урегулировано Разделами № 8, № 9, № 10, а в части уплаты общеобязательных страховых платежей во внебюджетные страховые фонды – Разделом 11 вышеуказанного законодательного акта, нормы которого, как мы также указывали выше, носят императивный характер.

Следует отметить, что в финансово – бухгалтерскую службу анализируемого предприятия стекается большое количество разного рода первичных документов.

По своей правовой природе, а также сфере возникновения в контексте операционной деятельности предприятия, такие первичные документы являются разноплановыми.

Это могут быть и акты выполненных работ, и акцептированные накладные о приобретении предприятием товарно – материальных ценностей в рамках заключенных договоров поставки, а также первичная документация производственных подразделений предприятия, как-то: закрытые табели рабочего времени, документация подтверждающая списание товарно – материальных ценностей в ходе производственного цикла, акты инвентаризации, и т.д.[8]

Все вышеизложенное свидетельствует что в условиях достаточно крупного промышленного предприятия, первичной документации достаточно большое количество, и эффективное управление движением последней, управление процессом оперативного и своевременного управление процессом внесения соответствующих данных в учетные регистры предприятия, является наиважнейшей составляющей качественного формирования учетной политики такого предприятия.

На анализируемом предприятии, первичная документация стекается на бумажных носителях в центральную бухгалтерию а также финансовый отдел, предприятия где в свою очередь те или иные специалисты исполнительного аппарата, осуществляют внесение соответствующей информации в те или иные регистры учета.

Вышеизложенное, свидетельствует что при подобной системе построения учетных процедур, осуществляется чрезмерная нагрузка на работников финансово – бухгалтерского сектора анализируемого предприятия, что в свою очередь не может не сказываться и на качестве формирования данных бухгалтерских регистров, и в последствии – на формирование соответственно данных финансовой и налоговых отчетности, (так называемый «человеческий фактор») и свидетельствует о определенной проблематики формирования учетно – налоговой политики на предприятии.

3.2. Совершенствование элементов учетно-налоговой системы в АО «ГМС Ливгидромаш»

Следует изначально отметить, что идеальных систем построения учета не существует.

Существуют определенные законодательные требования, носящих императивный характер, в целом же построение модели учетно – налоговых процедур регулируется на уровне нормативной документации предприятия.

Вышеизложенный анализ выявил проблемные аспекты учетной политики на анализируемом предприятии, что по нашему мнению выражается в чрезмерной нагрузке на аппарат центральной бухгалтерии и финансового отдела, а также того факта, что первичная учетная документация на основании который осуществляется внесение данных в соответствующие регистры учета формируется и циркулирует исключительно на бумажных носителях.

Информационные технологии проникли на сегодняшний день практически во все сферы человеческой деятельности, автоматизируются и переходят в электронный формат библиотеки, документооборот компаний, с появлением такого ноу – хау как электронная цифровая подпись активно начало развиваться направление электронного документооборота не только внутри компании, но и обмен документами между компаниями, компаниями и органами государственной власти.

Активно сфера информационных технологий развивается и в промышленном секторе и служит платформой, для осуществления оптимизации тех или иных бизнес – процессов, перехода в плоскость электронного документооборота.

При этом следует отметить что так или иначе электронный оборот, по своей технической сути должен осуществляться при помощи какой либо платформы осуществляющей техническую возможность такой передачи.

Развитие рынка информационных технологий, на сегодняшний день позволяет создавать локальные корпоративные сети производственного документооборота, с применением технологий электронно – цифровой подписи.

Иллюстрационно, схему электронного документооборота на анализируемом предприятии возможно отобразить следующим образом, а именно:

Рисунок 8 – Презентация системы электронного внутрипроизводственного документооборота в АО «ГМС Ливгидромаш»

Внедрение подобной модели документооборота с применением технологии электронной цифровой подписи, позволит оперативно вносить необходимые данные в электронную учетную системы что называется «по месту возникновения такой первичной информации, с последующим обязательным хранением такой первичной информации на бумажном носители, в том или ином производственном участке внесшим такие данные.

Вышеуказанное позволит оптимизировать численность персонала непосредственно центрального аппарата финансово – бухгалтерской службы, а также позволит более оперативно формировать те или иные группировочные данные.

Также следует отметить, что при построении подобной модели функционирования учетно – налоговых процедур, целесообразно создание внутренней ревизионной службы, которая на периодической основе осуществляла бы проверочные мероприятия по местам хранения соответствующей первичной документации, с целью удостоверения факта внесения в электронную систему корректных цифровых данных, тем или иным подразделением предприятия.

Исходя из вышеизложенного, мы приходим к обоснованному выводу, о том, что учетно – налоговая система анализируемого предприятия, имеет свои особенности, а также требует определенного совершенствования, что возможно осуществить в порядке внедрения соответствующих решений в сфере информационных технологий.

ЗАКЛЮЧЕНИЕ

В вышеизложенной работе мы осуществили характеристику роли первичной документации для учетно – налогового учета на промышленном предприятии.

В результате проведенного нами анализа, мы можем прийти к таким обоснованным выводам, а именно:

- Построение учетно – бухгалтерских процедур в РФ, урегулировано в целом императивными нормами материального права;

- Общая структура учетно – налоговой политики предприятия формируется под влиянием множество факторов, и в общем итоге регулируется также нормативными актами самого предприятия;

- Учетно - налоговая политика – это совокупность мер, а именно по своей правовой природе бизнес – процесс, который обеспечивает формирование данных о эффективности деятельности предприятия, а также объеме необходимых к выплате налоговых обязательств;

- Первичная документация – это основополагающий элемент, позволяющий подтверждать накапливать и систематизировать информацию, позволяющую формировать в последующем налогооблагаемые показатели конкретного предприятия;

- Первичная документация – является подтверждающей составляющей той или иной конкретной хозяйственной операции (активной либо пассивной); отдельные формы первичной документации урегулированы в РФ на нормативном уровне;

- Проведенный нами анализ также позволяет утверждать о необходимости совершенствования учетной – политики предприятия, путем переведения последней, больше в плоскость электронного документооборота, с применением соответствующих решений в сфере информационных технологий;

Все вышеизложенное, говорить об актуальности выбранной для исследования темы, а учитывая трансформации в сфере законодательства регулирующего учетно – налоговые процедуры в Российской Федерации, , соответствующие аналитические изыскания необходимо осуществлять и в будущем на периодической основе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Конституция Российской Федерации. [Электронный ресурс]. Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_28399/

2. Налоговый кодекс Российской Федерации. [Электронный ресурс]. Режим [доступа]: www.consultant.ru/document/cons_doc_LAW_19671/

3.Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ. [Электронный ресурс]. Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_83311/

4. Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ. [Электронный ресурс]. Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_122855/

5. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"[Электронный ресурс]. Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_29165/fd05066bbb0a451cf5dc95b2af35808cbef2509e/

6.Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (Зарегистрировано в Минюсте России 23.05.2014 N 32404) [Электронный ресурс]. Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_163618/

7. Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с. — Серия : Бакалавр. Академический курс.

8. Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 382 с. — Серия : Бакалавр. Прикладной курс.

9. Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с. — Серия : Профессиональное образование.

10. Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Профессиональное образование.

11. Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кири- ной. — М.: Издательство Юрайт, 2015. — 406 с. — Серия: Профессиональное образование.

12. Лыкова, Л. Н. Налоги и налогообложение : учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Бакалавр. Академический курс.

13. Первичная документация АО «ГМС Ливгидромаш.(г. Ливны)

14. Приложение «А» Проект договора поставки автозапчастей на АО «ГМС Ливгидромаш».

15. Приложение «Б» Образец Товарно – Транспортной Накладной. Типовая межотраслевая форма № 1-Т. (Утверждена постановлением Госкомстата России от 28.11.97 №78).

16. Приложение «В» Образец счета фактуры. (Приложение № 1 к постановлению Правительства Российской Федерации от 26.12.2011 №1137)

17. Статья. Управленческий учет в США. Красова О. [Электронный ресурс]. Режим доступа: https://www.e-reading.club/book.php?book=94173

18. Российский Налоговый Курьер [Электронный ресурс]. Режим доступа: https://www.rnk.ru/article/209267-pervichnye-dokumenty-buhgalterskogo-ucheta

19. Официальный вэб – сайт АО «ГМС ЛИВГИДРОМАШ» в сети Интернет. [Электронный ресурс]. Режим доступа: http://www.hms-livgidromash.ru/

ПРИЛОЖЕНИЕ 1. ДОГОВОР ПОСТАВКИ

ДОГОВОР ПОСТАВКИ № ______

г. Ливны «___»___________ 2017 года

АО «ГМС ЛИВГИДРОМАШ»_______________________________________________________, именуемое в дальнейшем «Покупатель», в лице ____________________________________________________________________, действующего на основании ______________________, с одной стороны, и

ООО «УРАЛСТРОЙПРОЕКТ» именуемое в дальнейшем «Поставщик», в лице Генерального директора_________________________________, действующего на основании Устава, с другой стороны, совместно именуемые «Стороны», заключили настоящий Договор о нижеследующем.

1. ПРЕДМЕТ ДОГОВОРА

1.1. Поставщик обязуется поставлять в порядке и на условиях настоящего Договора автозапчасти марки ФОРД (далее – «Товар»), количество, ассортимент и цена которых устанавливаются Сторонами в заявках и (или) в дополнительных соглашениях в период действия настоящего Договора.

1.2. Покупатель обязуется принимать и оплачивать Товар в порядке и сроки, установленные настоящим Договором.

2. ПОРЯДОК ПОСТАВКИ И ПЕРЕДАЧИ ТОВАРА

2.1. Поставка Товара осуществляется на основании заявки Покупателя по накладным Поставщика в сроки, согласованные Сторонами в заявке (Приложение № 1). Заявка может быть направлена факсимильным сообщением по номеру: _____________

2.2. Поставка осуществляется путем передачи Товара Поставщиком Покупателю на складе Поставщика, расположенному по адресу: г. Москва.

Достаточным для уведомления Покупателя о готовности Товара к передаче является сообщение Поставщика по телефону или факсу. Поставщик вправе осуществить досрочную поставку Товара (или его части) с уведомлением Покупателя в том же порядке.

2.3. Качество Товара, поставляемого по настоящему Договору, должно полностью соответствовать требованиям нормативной документации и подтверждаться сертификатами соответствия и паспортами качества.

2.4. Одновременно с передачей Товара Покупателю на складе Поставщика осуществляется передача всех принадлежностей и документов, а также осуществляется его приемка Покупателем по количеству, качеству и комплектности. Факт указанной приемки, а также отсутствие замечаний к количеству, качеству, комплектности (включая комплектность прилагаемых документов), подтверждается подписанием накладной лицом, действующим на основании доверенности (Приложение № 2) и получающим Товар от имени Покупателя. При выявлении в ходе приемки несоответствия Товара требованиям настоящего Договора по качеству, количеству или комплектности составляется акт с указанием перечня выявленных несоответствий. При условии отсутствия указанного акта Поставщик считается исполнившим свою обязанность надлежащим образом.

В течение 3 (трех) дней с момента подписания накладной и составления акта с указанием перечня выявленных несоответствий Покупатель готовит в письменной форме и направляет Поставщику мотивированную претензию о допоставке некомплектного Товара или замене Товара ненадлежащего качества. Поставщик рассматривает претензию и дает ответ Покупателю в течение 7 (семи) рабочих дней.

2.5. Право собственности на Товар и риск его случайной гибели переходят от Поставщика к Покупателю в момент подписания накладной на передачу Товара.

2.6. При отсутствии со стороны Покупателя 100% предоплаты в соответствии с пунктом 3.2.1. настоящего договора поставка не производится.

3. ЦЕНА ДОГОВОРА И ПОРЯДОК РАСЧЕТОВ

3.1 Цена Товара определяется соглашением Сторон в момент согласования заявки Покупателя и включает НДС.

При условии заказа Покупателем в течение календарного месяца Товара на сумму, определенную в Приложении № 3 к настоящему Договору, Покупателю на следующий календарный месяц предоставляется соответствующая сумме заказов скидка согласно Приложению № 3.

3.2. Оплата Товара по настоящему Договору производится на основании счета, выставленного Поставщиком в соответствии с согласованной Продавцом заявкой Покупателя, следующим способом:

3.2.1. Покупатель производит оплату за Товар, путем осуществления соответствующей оплаты в течение _________________________ календарных дней, с даты отгрузки Поставщиком соответствующей продукции, что подтверждается данными надлежащим образом оформленной товарно – транспортной накладной.

3.3. Расчеты за поставленный Товар производятся путем перечисления Покупателем денежных средств на расчетный счет Поставщика, либо путем внесения наличных денежных средств в кассу Поставщика с соблюдением установленных законодательством РФ требований о предельных суммах расчетов наличными деньгами между юридическими лицами и в соответствии с условиями настоящего договора. Другие формы расчетов по настоящему Договору устанавливаются по соглашению Сторон.

3.4. Обязательство Покупателя считается исполненным с даты зачисления денежных средств на расчетный счет Поставщика.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством РФ.

4.2. За просрочку оплаты Товара по настоящему Договору Покупатель уплачивает Поставщику пеню в размере 0,2 % от стоимости Товара за каждый день просрочки оплаты.

4.3. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему Договору, если это неисполнение явилось следствием форс-мажорных обстоятельств, включая военные действия, пожар, наводнение, землетрясение, а также иные непреодолимые обстоятельства.

4.4. При наступлении указанных в п. 4.3 настоящего Договора обстоятельств, Сторона, для которой такие обстоятельства возникли, должна в течение 10 (десяти) дней письменно (факсимильно) информировать о них другую Сторону. Информация должна содержать данные о характере обстоятельств, а также оценку их влияния на возможность исполнения Стороной своих обязательств по настоящему Договору.

Документ, выданный соответствующим компетентным органом, является достаточным подтверждением наличия и продолжительности действия обстоятельств непреодолимой силы.

4.5. Гарантийный срок на Товар составляет два месяца с даты поставки Товара. Гарантия утрачивает силу в случае нарушения Покупателем условий эксплуатации Товара, указанных в инструкции по эксплуатации.

4.6. Гарантийное обслуживание Товара осуществляется только на сервисных станциях официальных дилеров Форд.

5. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

5.1. Все споры и разногласия, возникающие в период действия настоящего Договора, разрешаются Сторонами путем переговоров.

5.2. В случае не достижения согласия путем переговоров между Сторонами спор передается на рассмотрение в Арбитражный суд г. Москвы, что является определением договорной подсудности, по местонахождению Поставщика.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Ни одна из Сторон не может передать исполнение обязательств по настоящему Договору третьей стороне без письменного согласия другой Стороны.

6.2. Настоящий Договор вступает в силу с момента его подписания и заключается сроком на 1 (один) год. Срок действия Договора автоматически продлевается на каждый последующий календарный год, если по окончании его действия ни одна из Сторон не заявит в письменном виде о его прекращении.

6.3. Прекращение срока действия настоящего Договора не является основанием для прекращения по нему денежных обязательств, которые действуют до момента их полного и надлежащего исполнения.

6.4. Договор может быть расторгнут досрочно по соглашению Сторон либо по истечении 15 дней с момента подачи одной из Сторон заявления о расторжении Договора при условии полного выполнения Сторонами своих обязательств по настоящему Договору.

6.5. При досрочном расторжении настоящего Договора по инициативе любой из Сторон, Стороны обязуются полностью исполнить свои обязательства, возникшие в ходе реализации настоящего Договора, существующие на момент расторжения Договора.

6.6. Все изменения и дополнения к настоящему Договору действительны лишь в том случае, если они оформлены в письменном виде и подписаны обеими Сторонами.

6.7. Стороны обязуются соблюдать конфиденциальность и не разглашать информацию третьим лицам, которая стала им известна в связи с исполнением настоящего Договора.

6.8. Об изменении реквизитов и (или) о реорганизации, Стороны обязаны уведомлять друг друга в течение 10 (десяти) дней.

6.9. Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон. Все указанные в договоре приложения, подписанные уполномоченными представителями Сторон (заявки, доверенности), являются неотъемлемой частью настоящего Договора.

7. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

|

Покупатель: АО «ГМС ЛИВГИДРОМАШ» Акционерное общество "ГМС Ливгидромаш" Краткое фирменное наименование: АО "ГМС Ливгидромаш" Адрес: 303851 Российская Федерация, Орловская область, г. Ливны, ул. Мира, 23 ____________________________ Управляющий Директор ___________________/___________________/ М.П. |

Поставщик: ООО «УРАЛСТРОЙПРОЕКТ» Генеральный директор ____________________/./ М.П. |

к Договору поставки № ______

от «___» ____________ 20___г.

ЗАЯВКА

на заказ запчастей

Марка автомобиля

Модель автомобиля ___________________________________________________

Год изготовления ___________________________________________________

Объем и тип двигателя ___________________________________________________

VIN номер ___________________________________________________

Код детали (если знаете) ___________________________________________________

Описание (название) детали ___________________________________________________

___________________________________________________

Покупатель:

__________________________ /_______________________/

(подпись) (Ф.И.О.)

Заполняется Поставщиком:

|

№ п/п |

Наименование детали |

Код детали |

Цена детали, руб. (с учетом НДС) |

Срок поставки |

Поставщик:

__________________________ /_______________________/

(подпись) (Ф.И.О.)

Приложение № 2

к Договору поставки № ______

от «___» ____________ 20___г.

ДОВЕРЕННОСТЬ № _____

г. ___________________ «____» __________________ 20_____ г.

______________________________________________________________ (далее – Общество) в лице

(название организации)

__________________________________________________________________________________________,

(Фамилия И.О., должность)

действующего(ей) на основании ______________________________________________________________,

(Устава, доверенности и т.д.)

уполномочивает гражданина(ку) ___________________________________________, паспорт: серия ___________, N ______________, выдан ________________________________________________________

«____»___________ 20___ г., зарегистрирован(а) по адресу: _______________________________________

__________________________________________________________, представлять интересы Общества в ООО «Автоцентр Гражданский», в соответствии с договором поставки № _______ от «____»___________ 20___ г., согласовывать стоимость запасных частей, решать вопросы с количеством приобретаемых запасных частей, от имени Общества и за его счет производить расчет за поставленные запасные части, принимать в соответствии с условиями указанного договора поставки запасные части, представлять и получать документы и расписываться в них (счетах и т.д.), а также совершать все иные действия, необходимые для выполнения поручений по настоящей доверенности.

Полномочия по настоящей доверенности не могут быть переданы третьим лицам.

Доверенность выдана на ____ (не более трех лет) _________.

Подпись доверенного лица _____________________: ________________ удостоверяю.

(Фамилия И.О.) (подпись)

Генеральный директор ________________ /________________/

(подпись) (Фамилия И.О.)

М.П. Приложение № 3

к Договору поставки № ______

от «___» ____________ 20___г.

Скидки, действующие в рамках Договора поставки № _____

от «______» ________________ 2016 года

В зависимости от общей суммы заказов Товара Покупателем в течение календарного месяца, Поставщик предоставляет Покупателю на следующий календарный месяц отгрузки по соответствующим прайс-листам:

|

№ п/п |

Общая сумма заказов Товара в течение календарного месяца, руб. (в т.ч. НДС) |

Размер предоставляемой скидки, % |

|

1 |

от 10 000 рублей/месяц до 100 000 рублей/месяц |

ОПТ 1 |

|

2 |

от 100 000 рублей/месяц до 300 000 рублей/месяц |

ОПТ 2 |

|

3 |

от 300 000 рублей |

ОПТ 3 |

|

4 |

свыше 1 000 000 рублей |

оговаривается индивидуально |

В случае изменения условий и размеров предоставляемых скидок, Поставщик уведомляет об этом Покупателя за 15 (пятнадцать) дней до введения таких изменений.

|

От Покупателя: Генеральный директор ___________________/___________________/ М.П. |

От Поставщика: Генеральный директор ____________________/_____________________./ М.П. |

ПРИЛОЖЕНИЕ 2. ТОВАРНО-ТРАНСПОРТНАЯ НАКЛАДНАЯ

Типовая межотраслевая форма № 1-Т

Утверждена постановлением Госкомстата России

от 28.11.97 №78

|

Коды |

|||||||||||

|

Форма по ОКУД |

0345009 |

||||||||||

|

Товарно-транспортная накладная |

№ |

||||||||||

|

(серия) |

Дата составления |

10 |

07 |

2017 |

|||||||

|

Грузоотправитель |

по ОКПО |

||||||||||

|

Грузополучатель |

полное наименование организации, адрес, номер телефона |

по ОКПО |

|||||||||

|

Плательщик |

полное наименование организации, адрес, номер телефона |

по ОКПО |

|||||||||

|

полное наименование организации, адрес, банковские реквизиты |

|||||||||||

I. ТОВАРНЫЙ РАЗДЕЛ (заполняется грузоотправителем)

|

Код продукции |

Номер |

Артикул |

Количество |

Цена, руб. коп. |

Наименование продукции, товара (груза), ТУ, марка, размер, сорт |

Единица |

Вид упаковки |

Количество мест |

Масса, т. |

Сумма, |

Порядковый номер записи по складской картотеке (грузоотправителю, грузополучателю) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Товарная накладная имеет продолжение на |

листах, на бланках за № |

Наценка, % |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

и содержит |

порядковых номеров записей |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Складские или транспортные расходы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прописью |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Всего наименований |

Масса груза (нетто) |

Т |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прописью |

прописью |

Т |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Всего мест |

Масса груза (брутто) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прописью |

прописью |

Всего к оплате |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

II. ТРАНСПОРТНЫЙ РАЗДЕЛ

|

Срок доставки груза « » |

20 г. |

ТТН № |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Организация |

Автомобиль |

Государственный номерной знак |

К путевому |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

наименование, адрес, номер телефона |

марка |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Заказчик (плательщик) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

наименование, адрес, номер телефона |

банковские реквизиты |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Водитель |

Удостоверение № |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

фамилия, имя, отчество |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Лицензионная карточка |

стандартная, ограниченная |

Вид перевозки |

Код |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ненужное зачеркнуть |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Регистрационный № |

серия |

№ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пункт погрузки |

Пункт разгрузки |

Маршрут |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

адрес, номер телефона |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Переадресовка |

1. Прицеп |

Государственный номерной знак |

Гаражный номер |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

наименование и адрес нового грузополучателя |

номер распоряжения |

марка |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2. Прицеп |

Государственный номерной знак |

Гаражный номер |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

подпись ответственного лица |

СВЕДЕНИЯ О ГРУЗЕ |

марка |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Краткое наименование |

С грузом следуют документы |

Вид упаковки |

Количество мест |

Способ определения массы |

Код груза |

Номер контейнера |

Класс груза |

Масса |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Указанный груз с исправной |

Количество |

Указанный груз с исправной |

Количество |

Количество |

Итого: масса брутто, т |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

мест |

мест |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

оттиск |

прописью |

оттиск |

прописью |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Массой брутто |

к перевозке |

Массой брутто |

сдал |

Отметки о составленных актах |

– |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прописью |

прописью |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сдал |

Водитель-экспедитор |

Транспортные услуги |

– |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

должность |

подпись |

расшифровка подписи |

подпись |

расшифровка подписи |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Принял водитель- |

место для |

Принял |

место для |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

подпись |

расшифровка подписи |

должность |

подпись |

расшифровка подписи |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Погрузочно-разгрузочные операции |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

операция |

исполнитель (автовладелец, |

дополнительные операции |

механизм, грузоподъем- |

способ |

дата (число, месяц), |

время |

подпись |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ручной, механизированный, |

код |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прибытия |

убытия |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

погрузка |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

разгрузка |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прочие сведения (заполняется организацией, владельцев автотранспорта) |

Таксировка: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

расстояние перевозки по |

код |

за транспортные услуги |

сумма штрафа за непра- |

поправочный коэффициент |

время простоя, ч, мин. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

всего |

в гор. |

I гр. |

II гр. |

III гр |

с клиента |

причитается водителю |

расценка |

основной |

под погрузкой |

под разгрузкой |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

32 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Расчет стоимости |

за тонны |

за |

Погрузочно- |

Недогрузка |

Экспеди- |

Сверхнормативный |

За сроч- |

За специ- |

Прочие |

Всего |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

погрузке |

разгрузке |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

33 |

34 |

35 |

36 |

37 |

38 |

39 |

40 |

41 |

42 |

43 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Выполнено |

Таксировщик |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Расценка, руб. коп. |

подпись |

расшифровка подписи |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

К оплате, руб. коп. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ПРИЛОЖЕНИЕ

|

СЧЕТ-ФАКТУРА № от |

Приложение № 1 |

|||||||||||||||||||||||||||

|

Продавец: |

||||||||||||||||||||||||||||

|

Адрес: |

||||||||||||||||||||||||||||

|

ИНН/КПП продавца: |

||||||||||||||||||||||||||||

|

Грузоотправитель и его адрес: |

||||||||||||||||||||||||||||

|

Грузополучатель и его адрес: |

||||||||||||||||||||||||||||

|

К платежно-расчетному документу: № от |

||||||||||||||||||||||||||||

|

Покупатель: |

||||||||||||||||||||||||||||

|

Адрес: |

||||||||||||||||||||||||||||

|

ИНН/КПП покупателя: |

||||||||||||||||||||||||||||

|

Валюта: наименование, код: Российский рубль, 643 |

||||||||||||||||||||||||||||

|

Наименование товара |

Единица измерения |

Количество (объем) |

Цена |

Стоимость то- |

В том |

Нало- |

Сумма |

Стоимость то- |

Страна происхож- |

Номер |

||||||||||||||||||

|

код |

условное |

циф- |

краткое |

|||||||||||||||||||||||||

|

1 |

2 |

2а |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

10а |

11 |

||||||||||||||||

|

Всего к оплате |

Х |

|||||||||||||||||||||||||||

|

Руководитель организации |

Главный бухгалтер или |

|||||||||||||||||||||||||||

|

подпись |

ф.и.о. |

подпись |

ф.и.о. |

|||||||||||||||||||||||||

|

Индивидуальный предприниматель |

||||||||||||||||||||||||||||

|

подпись |

ф.и.о. |

(реквизиты свидетельства о государственной регистрации индивидуального предпринимателя) |

||||||||||||||||||||||||||

-

Конституция Российской Федерации. [Электронный ресурс].

Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_28399/ ↑

-

Налоговый кодекс Российской Федерации. [Электронный ресурс].

Режим [доступа]: www.consultant.ru/document/cons_doc_LAW_19671/ ↑

-

Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ. [Электронный ресурс]. Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_83311/ ↑

-

Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ. [Электронный ресурс]. Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_122855/ ↑

-

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"[Электронный ресурс].

Режим [доступа]:

http://www.consultant.ru/document/cons_doc_LAW_29165/fd05066bbb0a451cf5dc95b2af35808cbef2509e/ ↑

-

Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (Зарегистрировано в Минюсте России 23.05.2014 N 32404) [Электронный ресурс].

Режим [доступа]: http://www.consultant.ru/document/cons_doc_LAW_163618 ↑

-

Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с. — Серия : Бакалавр. Академический курс ↑

-

Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 382 с. — Серия : Бакалавр. Прикладной курс. ↑

- Социальное страхование и его функции (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ)

- Разработка дизайн комплекта детской мебели в стиле «Поп-арт»

- Цветовая организация произведения Винсента Ван Гога «Звездная ночь»

- Разработка дизайн комплекта детской мебели в стиле «Поп-арт» .

- Формы проявления девиантного поведения в компании

- Правовое регулирование рекламной деятельности в Российской Федерации

- Денежная эмиссия.

- Бюджетный дефицит и методы его финансирования.

- Специальные права заимствования и перспективы мировых валют (процесс влияния специальных прав заимствования на перспективы мировых валют)

- Особенности политики мотивации персонала организаций бюджетной сферы. Департамента ЖКХ и государственного надзора Томской области

- Понятия и значения приватизации

- Понятие хозяйственного учета, его виды, учетные измерители (СУЩНОСТЬ ХОЗЯЙСТВЕННОГО УЧЕТА)