Пенсионный фонд Российской Федерации, особенности его формирования (Анализ деятельности пенсионного фонда РФ)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Пенсионный фонд Российской Федерации образован 22 декабря 1990 года Постановлением Верховного Совета РСФСР №442-1 «Об организации Пенсионного фонда РСФСР» для государственного управления финансами пенсионного обеспечения России. Его создание позволило внедрить принципиально новый процесс финансирования и выплаты пенсий и пособий. Средства были выведены в самостоятельный бюджетный механизм и стали формироваться за счёт поступления обязательных страховых взносов. Положением о Пенсионном фонде России, утверждённом 27 декабря 1991 года, был определён целевой характер денежных средств Пенсионного фонда, и закреплен запрет на их изъятие из бюджета ПФР на другие цели.

Изначально основной функцией Пенсионного фонда России был сбор страховых взносов на финансирование выплаты пенсий по старости, инвалидности и по случаю потери кормильца. Однако ещё в 1992 году в ряде регионов страны был начат эксперимент по созданию единых пенсионных служб (ЕПС), осуществляющих одновременно назначение и выплату государственных пенсий. Дальнейшим развитием этого процесса стал Указ Президента РФ от 27 сентября 2000 года № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации». Он рекомендовал органам региональной власти заключить с Пенсионным фондом РФ соглашения о передаче территориальным органам ПФР полномочий по назначению и выплате пенсий, находящихся на тот момент у органов социальной защиты регионов.

Целью данной работы является изучение Пенсионного Фонда РФ, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть историю, функцию, структуру Пенсионного фонда РФ;

- провести анализ деятельности Пенсионного фонда РФ;

- изучить реформирование пенсионной системы РФ.

Объектом исследования является Пенсионный фонд РФ

Предметом исследования является деятельность Пенсионного фонда РФ.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области экономики, материалы периодических изданий и сети Интернет

ГЛАВА 1 ИСТОРИЯ, ФУНКЦИИ, СТРУКТУРА ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Возникновение пенсионного фонда РФ

В 1997 году вступил в силу Федеральный закон «Об индивидуальном (персонифицированном) учёте в системе государственного пенсионного страхования» № 27-ФЗ. В соответствии с этим законом, основное значение для увеличения размера пенсии приобретал не общий трудовой стаж, а учтённый страховой стаж и размеры платежей, которые осуществлял в интересах работника его работодатель. В системе Пенсионного фонда был создан Информационный центр персонифицированного учёта для обеспечения оперативного взаимодействия со всеми территориальными отделениями ПФР и для ведения базы данных персонифицированного учёта центрального уровня.

В дальнейшем система страховых взносов была закреплена Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», в соответствии с которым определен новый статус ПФР, как страховщика и государственного учреждения, а также урегулирован порядок уплаты страховых взносов на обязательное пенсионное страхование, права и обязанности субъектов правоотношений по обязательному пенсионному страхованию.

Федеральный закон от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» еще больше расширил функции ПФР и внес изменения в порядок возникновения и реализации прав граждан на трудовые пенсии. Так, в частности, размер трудовой пенсии теперь состоит из трех частей: базовой, страховой и накопительной. При этом базовая часть финансируется за счет средств федерального бюджета, страховая часть - за счет сумм страховых взносов, уплачиваемых страхователем за застрахованных лиц на финансирование страховой части трудовой пенсии, накопительная – за счет сумм страховых взносов, уплачиваемых страхователями за застрахованных лиц на накопительную часть трудовой пенсии и дохода от их инвестирования. Инвестирование средств пенсионных накоплений осуществляет Пенсионный фонд через управляющие компании, выбранные гражданами, или негосударственные пенсионные фонды.

Дополнительно к основной деятельности, с 2000 года Пенсионным фондом финансируются социальные программы в регионах РФ. В 2008 году на эти цели ПФР выделил 1 млрд. рублей, в 2014 – 1,2 млрд рублей.

С 2005 года на Пенсионный фонд также возложены функции по начислению гражданам ежемесячных денежных выплат и реализации их прав на получение государственной социальной помощи в виде набора социальных услуг. С этой целью ПФР создан и поддерживается в актуальном состоянии единый регистр федеральных льготников, производятся регулярные выплаты получателям социальных льгот.

С 2007 года на ПФР была возложена дополнительная задача – выдача сертификатов на материнский (семейный) капитал. Изначально предполагалось, что первые деньги на реализацию сертификата на МСК будут направлены не ранее 2015 года, поскольку соответствующий закон не предусматривает возможность распоряжения средствами МСК до достижения ребенком трехлетнего возраста. Однако в конце декабря 2008 года в связи с неблагоприятной экономической ситуацией в мире и в России, Правительство РФ разрешило гражданам с 1 января 2014 года направлять средства материнского (семейного) капитала на погашение жилищных кредитов, не дожидаясь, пока ребенку исполнится три года. В кратчайшие сроки органами ПФР была проведена вся необходимая организационная работа и практически сразу после новогодних праздников были приняты первые заявления от граждан на распоряжение средствами материнского (семейного) капитала.

В связи с принятием летом 2014 года ряда законодательных актов, которые с 1 января 2015 года в значительной степени изменили российскую пенсионную систему, сфера деятельности Пенсионного фонда Российской Федерации существенно расширилась.

В первую очередь, Пенсионный фонд провел валоризацию пенсий. Валоризация – это переоценка расчетного пенсионного капитала, которая направлена в первую очередь на тех, кто имеет большой «советский» трудовой стаж. Пенсионеры, имеющие трудовой стаж в период до 2002 года, получили 10% прибавки к объему пенсионных прав, которые сформировались у них до начала пенсионной реформы 2002 года. Также дополнительно за каждый год советского трудового стажа до 1991 года к расчетному пенсионному капиталу добавилось по 1%.

Если после валоризации размер пенсии в сумме с другими причитающимися пенсионеру выплатами оказался ниже прожиточного минимума пенсионера в его субъекте РФ, то такому пенсионеру установлена соответствующая социальная доплата. Если пенсионер живет в регионе, где прожиточный минимум пенсионера ниже федерального, то ему установлена федеральная соцдоплата к пенсии, которая выплачивается Пенсионным фондом Российской Федерации. Если пенсионер живет в субъекте Федерации, где прожиточный минимум выше федерального, то ему установлена региональная соцдоплата, которую выплачивают органы социальной защиты населения региона.

Еще одно важное нововведение 2015 года – единый социальный налог (ЕСН) с 1 января заменен страховыми взносами в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования. При этом функция администрирования взносов в ПФР и ФОМС передана от налоговых органов ПФР.

В 2015 году Пенсионному фонду исполнилось 20 лет. К юбилею ПФР подошел в качестве одной из крупнейших организаций в стране, тысячи сотрудников которой ежедневно работают над тем, чтобы пенсионная система при любых условиях функционировала стабильно, надежно, а гарантированные государством выплаты осуществлялись полностью и точно в срок.

Одно из дальнейших направлений работы ПФР - повышение качества обслуживания клиентов. Фонд будет стремиться к тому, чтобы любое взаимодействие с гражданами было результативным и комфортным. С этой целью уже сейчас вводятся в строй новые клиентские службы, постоянно проводится обучение персонала и повышение его квалификации, активно используется сеть интернет для предоставления услуг или справочной информации[1].

1.2 Функции и система управления Пенсионного фонда Российской Федерации

Пенсионный фонд Российской Федерации – один из наиболее значимых социальных институтов страны это крупнейшая федеральная система оказания государственных услуг в области социального пенсионного обеспечения граждан.

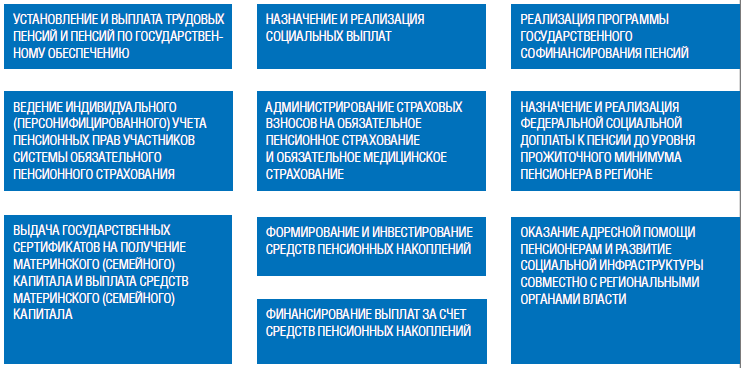

Рис. 1.1 - Основные функции пенсионного фонда РФ[2]

Структура управления

Пенсионный фонд Российской Федерации реализует единую стратегию управления пенсионной системой России.

ПФР представлен во всех республиканских, краевых и областных центрах, городах и большинстве районов субъектов РФ. Структура ПФР включает в себя Правление, которому подчиняются Исполнительная дирекция ПФР и Информационный центр персонифицированного учета. На уровне субъектов Российской Федерации ПФР представлен 82 отделениями, а также 2 516 территориальными управлениями и 11 центрами по назначению, перерасчету и выплате пенсий.

Координацию деятельности ПФР осуществляет Министерство труда и социальной защиты Российской Федерации.

Рис. 1.2 - Структура пенсионного фонда РФ[3]

Согласно Положению о Пенсионном фонде Российской Федерации, утвержденному постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года №2122-1, руководство Пенсионным фондом Российской Федерации осуществляется Правлением и его постоянно действующим исполнительным органом – Исполнительной дирекцией ПФР.

Правление Пенсионного фонда России:

- определяет перспективные и текущие задачи ПФР;

- формирует бюджет и сметы расходов ПФР, утверждает отчеты об их исполнении, а также его структуру и штаты;

- отвечает за выполнение функций, относящихся к компетенции ПФР;

- утверждает положения об Исполнительной дирекции ПФР, Ревизионной комиссии ПФР и территориальных органах ПФР, назначает и освобождает от должности их руководителей;

- издает в пределах своей компетенции нормативные акты по вопросам, относящимся к деятельности ПФР.

В 2017 году были проведены три расширенных заседания Правления Пенсионного фонда Российской Федерации. В течение года Правление ПФР приняло 448 постановлений по ключевым направлениям деятельности Пенсионного фонда Российской Федерации Пенсионный фонд России осуществляет взаимодействие и обмен информацией с федеральными и региональными органами государственной власти.

Ревизионная комиссия ПФР создана в соответствии с Положением о Пенсионном фонде Российской Федерации. В функции Ревизионной комиссии ПФР входят общая организация и методическое обеспечение внутриведомственного финансового контроля в ПФР.

Ревизионная комиссия ПФР непосредственно осуществляет финансовый контроль над:

- подведомственными распорядителями и получателями средств бюджета ПФР (отделениями ПФР, Исполнительной дирекцией ПФР и Информационным центром персонифицированного учета) в части обеспечения правомерного, целевого и эффективного использования бюджетных средств;

- подведомственными администраторами доходов бюджета ПФР (территориальными органами ПФР) по реализации ими функций администрирования доходов;

- подведомственными территориальными органами ПФР по осуществлению ими индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, обеспечению прав застрахованных лиц, а также по осуществлению пенсионного обеспечения;

- использованием средств из бюджета ПФР организациями, осуществляющими доставку пенсий, и другими организациями, использующими средства из бюджета ПФР.

В рамках осуществления финансового контроля в 2017 году Ревизионная комиссия провела 41 плановую и 8 тематических проверок, 4 ревизии расходов на текущую деятельность управлений ПФР в федеральных округах, аудит эффективности деятельности отдельных структурных подразделений Исполнительной дирекции ПФР, ревизию финансово-хозяйственной деятельности Информационного центра персонифицированного учета ПФР.

Контроль над деятельностью получателей средств бюджета ПФР (территориальные органы ПФР), подведомственных отделениям ПФР, осуществляют контрольно-ревизионные отделы. Они являются структурными подразделениями отделений ПФР, подчиняются непосредственно управляющему отделением и осуществляют свою деятельность под методическим руководством Ревизионной комиссии Пенсионного фонда Российской Федерации.

Федеральное учреждение «Информационный центр персонифицированного учета» (ИЦПУ) создано в 1997 году распоряжением Правительства Российской Федерации для осуществления работ по обработке информации по индивидуальному (персонифицированному) учету прав граждан в системе государственного пенсионного страхования.

Основные функции ИЦПУ:

- организация технологического процесса автоматизированного ведения персонифицированного учета и реестра застрахованных лиц в системе ПФР;

- эксплуатация Центрального вычислительного комплекса ПФР;

- эксплуатация программно-технического комплекса системы персонифицированного учета ПФР;

- обеспечение обмена информацией с отделениями ПФР;

- ведение Федерального регистра граждан, имеющих право на получение государственной социальной помощи;

- информирование застрахованных лиц о состоянии индивидуальных (лицевых) счетов;

- печать и рассылка извещений ПФР;

- реализация мер по защите сведений о застрахованных лицах;

- ведение общегосударственной базы данных о социальном положении ветеранов Великой Отечественной войны и боевых действий.

Таблица 1.1 - Динамика показателей работы ИПЦУ в 2015-2017 годах[4]

Территориальные органы Пенсионного фонда Российской Федерации

В субъектах Российской Федерации действуют отделения ПФР, созданные постановлениями Правления Пенсионного фонда Российской Федерации для осуществления государственного управления средствами обязательного пенсионного страхования и организации пенсионного обеспечения граждан.

В своей деятельности отделения ПФР подчиняются Правлению Пенсионного фонда Российской Федерации.

К основным функциям отделений ПФР относятся[5]:

- своевременное установление и выплата пенсий и социальных пособий, находящихся в компетенции ПФР, в том числе в рамках дополнительных мер государственной поддержки: ЕДВ, ДЕМО, материнский (семейный) капитал и др.;

- ведение индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и своевременная актуализация индивидуальных лицевых счетов застрахованных лиц;

- своевременное формирование доставочных документов на выплату пенсий и пособий;

- ежемесячное перечисление начисленных к доставке сумм пенсий, пособий и иных выплат на счета организаций, осуществляющих доставку пенсий, пособий и иных выплат;

- формирование информации о получателях пенсий и пособий, проживающих на территории субъекта РФ;

- регистрация и учет плательщиков страховых взносов на обязательное пенсионное страхование и на обязательное медицинское страхование;

- контроль над правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов на обязательное пенсионное страхование и на обязательное медицинское страхование, в том числе проведение проверок плательщиков страховых взносов;

- взыскание задолженности по платежам в бюджеты ПФР, Федерального фонда обязательного медицинского страхования (ФФОМС), пеней и штрафов, в том числе в судебном порядке;

- организация работы по реализации прав застрахованных лиц, связанных с формированием средств пенсионных накоплений;

- ведение учета дополнительных страховых взносов на накопительную часть трудовой пенсии участников Программы государственного софинансирования пенсий прием и обработка заявлений правопреемников умерших застрахованных лиц и выплата им средств пенсионных накоплений;

- своевременное и полное рассмотрение обращений, а также прием граждан, представителей организаций и страхователей по вопросам, отнесенным к компетенции ПФР и др.;

- проведение информационно-разъяснительной работы по вопросам деятельности пенсионной системы, совершенствование пенсионной системы.

В непосредственном подчинении отделений ПФР находятся территориальные управления, осуществляющие свою деятельность в административных единицах субъектов РФ. Во всех территориальных органах отделений ПФР ведется прием граждан по вопросам, относящимся к компетенции Пенсионного фонда Российской Федерации.

ГЛАВА 2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПЕНСИОННОГО ФОНДА РФ

2.1 Анализ использования бюджета Пенсионного фонда РФ

Бюджет ПФР за 2017 год исполнен по доходам в сумме 5,89 трлн рублей (9,6% к ВВП Российской Федерации), что на 0,63 трлн рублей больше, чем в 2016 году.

По расходам бюджет ПФР исполнен в сумме 5,45 трлн рублей (8,9% к ВВП Российской Федерации), что на 0,53 трлн рублей больше, чем в 2016 году.

Общий профицит бюджета Пенсионного фонда Российской Федерации за 2017 год составляет 439,1 млрд рублей. В том числе в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, – 218,4 млрд рублей.

Все обязательства перед пенсионерами и получателями социальных выплат по линии Пенсионного фонда Российской Федерации выполнены в полном объеме. Индексация пенсий, пособий, ЕДВ и других выплат осуществлялась в установленные законодательством сроки.

Страховые взносы на обязательное пенсионное страхование (ОПС) за 2017 год поступили в общей сумме 3,0 трлн рублей, что превышает аналогичные показатели 2016 года на 0,2 трлн рублей. При этом тариф страховых взносов на обязательное пенсионное страхование был снижен в 2017 году с 26% до 22%.

Суммарные доходы по накопительной составляющей бюджета ПФР за 2017 год составили 476,9 млрд рублей, из них страховых взносов на накопительную часть трудовой пенсии поступило 440,3 млрд рублей, что на 63,7 млрд рублей больше, чем в 2016 году. Рост поступлений страховых взносов на НЧП связан с увеличением работников из числа лиц 1967 года рождения и моложе, за которых работодатели уплачивают 6% тарифа на накопительную часть пенсии. Общий объем средств пенсионных накоплений граждан за 2017 год увеличился на 220,8 млрд рублей и по состоянию на 1 января 2013 года превысил 1,6 трлн рублей (без учета средств пенсионных накоплений, формирующихся в НПФ).

В рамках Программы государственного софинансирования пенсий в 2017 году в бюджет Пенсионного фонда Российской Федерации поступили дополнительные страховые взносы граждан и работодателей на общую сумму 6,2 млрд рублей. В сравнении с 2016 годом эта сумма увеличилась на 2,2 млрд рублей.

Из федерального бюджета в бюджет ПФР поступили средства в сумме 2,8 трлн рублей (в 2016 году поступило на 0,4 трлн рублей больше), в том числе:

- на предоставление материнского капитала – 207,7 млрд рублей, что на 33,4 млрд рублей больше, чем в 2016 году;

- на компенсацию выпадающих доходов бюджета ПФР в связи с установлением пониженных тарифов страховых взносов для отдельных категорий плательщиков и снижением основного тарифа на ОПС с 26% до 22% – 304,4 млрд рублей, что на 234,8 млрд рублей больше, чем в 2016 году;

- на финансовое обеспечение федеральной социальной доплаты к пенсии – 33,4 млрд рублей (в 2016 году – 34,5 млрд рублей);

- на софинансирование формирования пенсионных накоплений участников Программы государственного софинансирования пенсий, уплативших дополнительные страховые взносы в ПФР, – 3,9 млрд рублей (в 2016 году – 3,4 млрд рублей, в 2015 году – 2,5 млрд рублей);

- на обеспечение сбалансированности бюджета Пенсионного фонда Российской Федерации – 1,0 трлн рублей (в 2016 году – 0,9 трлн рублей);

- на осуществление единовременной выплаты некоторым категориям граждан в связи с 67-летием Победы в Великой Отечественной войне 1941–1945 годов – 9,2 млрд рублей.

На выплату пенсий в 2017 году направлено 4,5 трлн рублей, что на 443 млрд рублей больше, чем в 2016 году.

На предоставление материнского (семейного) капитала Пенсионным фондом Российской Федерации в 2017 году направлено 212,4 млрд рублей, что на 41,1 млрд рублей больше, чем в 2016 году.

Расходы Пенсионного фонда Российской Федерации на предоставление федеральной социальной доплаты к пенсии в 2017 году увеличились на 5,4 млрд рублей по сравнению с 2016 годом и составили 34,8 млрд рублей.

На ежемесячные денежные выплаты отдельным категориям граждан израсходовано 325,4 млрд рублей, что на 13,5 млрд рублей больше, чем в 2016 году.

Расходы по накопительной составляющей бюджета Пенсионного фонда Российской Федерации за 2017 год составили 256,1 млрд рублей. Из них сумма средств пенсионных накоплений, переданных в негосударственные пенсионные фонды, составила 244,5 млрд рублей, что на 7,8 млрд больше, чем в 2016 году.

Особенностью исполнения бюджета Пенсионного фонда РФ в 2017 году стало осуществление выплат за счет средств пенсионных накоплений граждан в соответствии с Федеральным законом от 30 ноября 2016 года №360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений». В 2017 году на единовременную выплату средств пенсионных накоплений направлено 7,1 млрд рублей, на выплату накопительной части трудовых пенсий – 11 млн рублей, на срочную пенсионную выплату – 1,6 млн рублей.

2.2 Международная деятельность ПФР

Пенсионный фонд Российской Федерации развивает и укрепляет многостороннее и двустороннее сотрудничество с иностранными организациями социального обеспечения и пенсионного страхования.

Так, в 2017 году Пенсионный фонд Российской Федерации на правах полноправного члена Бюро Международной ассоциации социального обеспечения участвовал в Техническом семинаре Европейской сети МАСО «Эффективность электронных услуг в системе социального обеспечения». Участники от ПФР представили доклад на тему «Предоставление государственных услуг в электронном виде в Российской Федерации». Представители ПФР также участвовали в Международной конференции актуариев и статистиков системы социального обеспечения, на которой обсуждались вопросы предотвращения бедности в пожилом возрасте, влияния экономических условий на финансовую устойчивость систем социального обеспечения, представление актуарных и финансовых отчетов о системах социального обеспечения и их правовые последствия.

Эксперты ПФР принимали участие в тематическом заседании «Обеспечение адекватной социальной защиты трудящихся в контексте посткризисного экономического восстановления», проходившего в рамках Международной конференции по вопросам достойного труда, организуемой Международной организацией труда (МОТ).

В рамках переговорного процесса по присоединению Российской Федерации к Организации экономического сотрудничества и развития (ОЭСР) представители Пенсионного фонда принимали участие в 120-й сессии Комитета ОЭСР по занятости, труду и социальным вопросам, а также в 29-м заседании Рабочей группы ОЭСР по вопросам частных пенсий. В докладе Российской Федерации были отмечены последние изменения в пенсионной системе РФ, отраженные в Стратегии долгосрочного развития пенсионной системы Российской Федерации до 2030 года.

В ходе Петербургского международного экономического форума в июне 2017 года состоялась деловая встреча руководства ПФР с руководством Постоянного представительства Международного валютного фонда (МВФ) в России, в рамках которой прошел обмен мнениями о направлениях модернизации пенсионной системы РФ, а также обсуждались возможные направления сотрудничества по разработке проектов в сфере пенсионного страхования.

В 2017 году представители Пенсионного фонда Российской Федерации принимали участие в мероприятиях по вопросамразработки проектов двусторонних межправительственных соглашений в области социального обеспечения, среди которых:

- консультации российско-германских экспертов по проекту Соглашения между Российской Федерацией и Федеративной Республикой Германия о социальном обеспечении;

- консультации по подготовке проекта Договора о сотрудничестве между Российской Федерацией и Государством Израиль в области социального обеспечения;

- консультации по проекту Договора между Российской Федерацией и Словацкой Республикой о социальном обеспечении;

- консультации экспертов ПФР и Министерства социальной защиты и труда Литовской Республики по вопросам согласования порядка обмена документами в электронном виде;

- Консультации с экспертами Департамента социального страхования Эстонской Республики по вопросам двустороннего сотрудничества.

Специалисты Пенсионного фонда Российской Федерации также принимали участие во встречах и семинарах с представителями Федерального ведомства пенсионного страхования Германии, Учреждения социального страхования Польши, Пенсионного агентства Швеции, Министерства труда Королевства Таиланд, Центра управления социальным страхованием при Министерстве трудовых ресурсов и социального обеспечения КНР и др.

В 2017 году было продолжено активное и эффективное сотрудничество ПФР с дипломатическими представительствами Российской Федерации за рубежом. В частности, проводились встречи с сотрудниками консульских отделов и отделов социального обеспечения Посольства Российской Федерации в Латвии и Израиле, выездные, индивидуальные приемы граждан, в ходе которых разъяснены различные вопросы пенсионного обеспечения в соответствии с российским законодательством с учетом норм договоров и соглашений.

2.3 Сотрудничество между пенсионными фондами

Учитывая, что операции по отмыванию денег и финансированию терроризма в основном носят трансграничный характер, их выявление и проведение последующих расследований в значительной степени зависят от обмена информацией между ПФР разных стран и их способности эффективно и оперативно взаимодействовать со своими иностранными коллегами.

Цель информационного взаимодействия между ПФР разных стран - сбор дополнительных данных, которые необходимы для финансовых расследований, проводимых на основе сообщений финансовых учреждений и определенных нефинансовых предприятий и профессий о подозрительных операциях, а также запросов правоохранительных органов. Каналы ПФР могут также использоваться правоохранительными органами для оперативного получения информации в связи с проводимыми ими расследованиями преступлений, связанных с отмыванием денег или финансированием терроризма.

Информация, получаемая по каналам ПФР, носит в основном оперативный разведывательный характер и не может использоваться в уголовном судопроизводстве без четко выраженного согласия ПФР, предоставившего эти данные. Предоставление доказательств для использования в уголовных делах осуществляется обычно в рамках процедур взаимной правовой помощи, которые требуют больших временных затрат.

Хотя обмен оперативной разведывательной информацией исторически является основной формой сотрудничества между ПФР, существующие рамки взаимодействия в последнее время несколько расширяются и могут при соблюдении определенных условий включать также взаимное предоставление документальных доказательств и приостановление подозрительных операций.

Сотрудничество между ПФР разных стран основано, прежде всего, на взаимном признании органов, разделяющих общие цели и выполняющих одинаковые функции в международной борьбе с отмыванием денег и финансированием терроризма, и взаимном доверии. Притом что практическое взаимодействие между ПФР осуществляется на двусторонней основе, в качестве базового универсального механизма регулирования соответствующих отношений выступает международное объединение финансовых разведок - Группа "Эгмонт".

В соответствии с Пояснительной запиской к Рекомендации 26 после создания в стране ПФР должен быть рассмотрен вопрос о его вхождении в Группу "Эгмонт". При этом странам предписывается учитывать Заявление о целях Группы "Эгмонт" и ее Принципы обмена информацией между ПФР по делам об отмывании денег в качестве документов, содержащих важные указания о роли и функциях ПФР, а также механизмах информационного обмена.

Для вступления в Группу "Эгмонт" национальное подразделение финансовой разведки проходит установленную процедуру признания в качестве ПФР. После сбора и предварительной оценки информации о кандидате, проводимых рабочей группой по развитию, соответствующая рекомендация направляется в рабочую группу по правовым вопросам (РГПВ) для углубленной оценки. По решению Председателя РГПВ ПФР-кандидату направляется опросный лист (анкета) с приложением документов Группы "Эгмонт".

По получении от кандидата всей запрошенной документации на заседании РГПВ проводится оценка его готовности к вступлению в Группу "Эгмонт", в частности по следующим критериям:

- соответствие принятому Группой "Эгмонт" определению ПФР;

- достижение в полной мере работоспособного состояния;

- правоспособность и готовность к сотрудничеству на основе Принципов обмена информацией.

Процедура оценки также предполагает назначение рабочей группой по правовым вопросам ПФР-спонсора. Кроме помощи в прохождении процедуры приема и выступлений от имени кандидата на заседаниях рабочей группы ожидается, что спонсор сможет подтвердить функциональный (операционный) статус кандидата на основании опыта взаимоотношений, включая посещение этого подразделения.

Получение по результатам указанной оценки положительной рекомендации РГПВ и последующее ее утверждение на совещании глав ПФР в рамках очередного пленарного заседания Группы "Эгмонт" является официальным признанием ПФР членом Группы "Эгмонт". Такое признание, с одной стороны, означает подтверждение желания и способности данного ПФР сотрудничать с другими ПФР на основе принятых Группой "Эгмонт" условий, а с другой стороны, свидетельствует о готовности всех членов Группы взаимодействовать с ним на тех же условиях.

Условия и принципы сотрудничества между ПФР определены в указанных выше документах Группы "Эгмонт", включая Заявление о целях Группы "Эгмонт", Принципы обмена информацией между ПФР, Пояснительную записку относительно определения ПФР и Типовой меморандум о взаимопонимании между ПФР.

На основе изучения опыта и проблем, возникающих в процессе информационного сотрудничества между ПФР, Группа "Эгмонт" выпустила документ "Оптимальная практика осуществления обмена информацией между ПФР".

Полномочия, соответствующие указанным принципам, должны быть предоставлены ПФР национальным законодательством, в том числе с учетом иных международных стандартов в данной сфере.

В частности, принципы сотрудничества между ПФР, установленные Группой "Эгмонт", получили определенное развитие в Варшавской конвенции Совета Европы "Об отмывании, выявлении, изъятии и конфискации доходов от преступной деятельности и финансировании терроризма" 2005 г. в специально посвященной этим вопросам главе V.

Для государств - членов Европейского союза подробные правила в отношении обмена информацией между ПФР установлены решением Совета ЕС от 17 октября 2000 г.

Принципы обмена информацией.

В соответствии с заявлением о целях, принятым в июне 1997 г., группа "Эгмонт" считает своей приоритетной задачей содействие обмену информацией на основе взаимности или двусторонней договоренности.

В июне 2001 г. группа "Эгмонт" приняла документ о Принципах обмена информацией между ПФР по делам об отмывании денег, включив его в Заявление о целях в качестве дополнения. Учитывая, что в июне 2004 г. группа "Эгмонт" признала включение в сферу деятельности ПФР и, соответственно, сотрудничества между ними борьбу с финансированием терроризма, понимается, что указанные Принципы также распространяются и на дела о финансировании терроризма. Такой подход закреплен в доработанном в июне 2004 г. документе об оптимальной практике осуществления обмена информацией между ПФР.

Принятые группой "Эгмонт" Принципы призваны обозначить общую концепцию сотрудничества в сфере обмена информацией, позволяя странам проявлять необходимую гибкость в ее реализации.

При разработке Принципов группа исходила из положения, согласно которому механизмы обмена информацией должны быть направлены на содействие максимально широкому сотрудничеству между ПФР. С этой целью ПФР предлагается принять все возможные меры, с тем, чтобы нормы национального законодательства о неприкосновенности частной жизни не препятствовали обмену информацией между ПФР.

В качестве базовых условий обмена информацией, изложенных в п. п. 9 и 10 документа, Принципы предусматривают, что ПФР должны быть в состоянии свободно обмениваться информацией с другими ПФР на основе взаимности (т.е. без оформления договоренностей на этот счет) или двусторонней договоренности и в соответствии с процедурами, с которыми знакома как запрашиваемая, так и запрашивающая сторона. В рамках такого обмена, осуществляемого как по запросу, так и по собственной инициативе одной из сторон, должна предоставляться вся доступная информация, которая может быть полезна для анализа или расследования финансовых операций, и другая актуальная информация, касающаяся отмывания денег и участвующих в нем лиц или компаний.

Также отмечается, что ПФР, запрашивающее информацию, должно сообщить ПФР, которое будет обрабатывать запрос, как минимум причину запроса, цель, с которой будет использоваться эта информация, и информацию, достаточную для того, чтобы получившее запрос ПФР могло определить, соответствует ли этот запрос внутреннему законодательству данной страны.

Данные базовые условия детализируют применительно к специфике деятельности ПФР положения Рекомендации 40, определяющей общие принципы международного сотрудничества в сфере обмена информацией, а также положения Пояснительной записки к упомянутой Рекомендации.

Сопровождение запроса хотя бы минимальными сведениями о сути и обстоятельствах расследуемого дела имеет важное значение для его исполнения. ПФР, получившее запрос, должно в первую очередь определить его соответствие внутреннему законодательству своей страны, включая сферу собственной компетенции (во многих странах ПФР имеет право предоставлять иным компетентным органам, в том числе зарубежным, информацию только в связи с делами об отмывании денег и финансировании терроризма). Вместе с тем наличие дополнительных данных о предмете запроса позволит запрашиваемому ПФР расширить возможную сферу поиска информации.

Важнейшим аспектом регулирования информационного взаимодействия ПФР является определение порядка и направлений использования предоставляемой информации, чему посвящены п. п. 11 и 12 Принципов группы "Эгмонт".

Информация, которой обмениваются ПФР, может использоваться только для той конкретной цели, для которой она запрашивалась или предоставлялась.

Запрашивающее ПФР не может передавать информацию, предоставленную ему другим ПФР, третьим сторонам или использовать ее в административных, следственных, обвинительных или судебных целях без предварительного согласия ПФР, предоставившего эту информацию.

Приведенные выше Принципы связаны со специфическим характером информации, которой обмениваются ПФР. В отличие от информации, передаваемой в рамках взаимной правовой помощи, информация ПФР носит в основном оперативный характер и предназначена прежде всего для использования в финансовых расследованиях. Для передачи такой информации третьим сторонам или использования ее в административных или уголовных процессах запрашивающее ПФР должно заранее получить согласие сообщающего ПФР. Нарушение данного условия может привести к нежелательному разглашению источника информации и повредить расследованиям, проводимым компетентными органами в стране запрашиваемого ПФР.

Особого внимания данный аспект заслуживает ввиду имеющихся различий в правовом статусе и полномочиях ПФР разных стран. Так, если информацию запрашивает ПФР правоохранительного или судебного типа, в полномочия которого входит уголовное расследование и преследование, оно обязано уточнить, в каких целях собирается применять эту информацию и при необходимости ее использования в уголовном процессе получить на это согласие запрашиваемого ПФР.

В то же время ПФР судебного типа может иметь определенные ограничения на получение от финансовых учреждений и предоставление имеющейся у него информации в пользу ПФР административного типа, т.е. за рамками механизмов взаимной правовой помощи.

Для предотвращения утечки или несанкционированного использования информации п. 13 Принципов предусматривает, что на всю информацию, которой обмениваются ПФР, должны распространяться жесткие меры контроля и защиты, чтобы гарантировать использование этой информации только разрешенным образом и в соответствии с национальными нормами в отношении неприкосновенности частной жизни и защиты данных. Получаемая в рамках обмена информация должна считаться защищенной, по крайней мере, такими же положениями о конфиденциальности, какие распространяются на аналогичную информацию, получаемую ПФР из источников внутри страны.

На основе указанных Принципов обмена информацией Группа "Эгмонт" приняла документ "Оптимальная практика осуществления обмена информацией между ПФР", положения которого рекомендуется применять при организации и осуществлении информационного взаимодействия между ПФР. В упомянутом документе отмечается, что он может также использоваться при разработке национального законодательства.

Оптимальная практика содержит два основных раздела, в первом из которых рассматриваются юридические аспекты, а во втором - практические аспекты обмена информацией между ПФР. Притом что оба этих раздела имеют непосредственное отношение к международным стандартам сотрудничества между ПФР, принципы такого сотрудничества формулируются в основном в первом из них.

В качестве оптимальной практики Группа "Эгмонт" рекомендует следовать принципу свободного обмена информацией между ПФР на основе взаимности, в том числе путем представления информации по собственной инициативе.

На обмене информацией не должен сказываться статус ПФР, будь они административного, правоохранительного, судебного или иного типа.

Препятствием для свободного обмена информацией между ПФР не должны являться различия в определении преступлений, входящих в компетенцию ПФР. С этой целью полномочия ПФР должны распространяться на все преступления, предшествующие отмыванию денег, и на финансирование терроризма.

Обмен информацией между ПФР должен осуществляться неформально и с максимальной быстротой, без чрезмерных формальных предварительных условий, при соблюдении гарантии неприкосновенности частной жизни и конфиденциальности передаваемой информации.

Принцип взаимности, рекомендуемый группой "Эгмонт" в качестве наиболее предпочтительной основы сотрудничества, в данном случае подразумевает возможность обмена информацией с любым ПФР, которые следуют тому же принципу, без заключения соответствующего соглашения или наличия особой договоренности.

В некоторых странах, включая Россию, ПФР вправе предоставлять информацию зарубежным компетентным органам только при наличии соответствующих международных соглашений. Такие соглашения могут быть многосторонними или двусторонними и заключаться на уровне государств, правительств или отдельных ведомств.

В качестве основы для двусторонних соглашений между ПФР используется, как правило, типовой меморандум о взаимной договоренности, разработанный группой "Эгмонт".

В Оптимальной практике отмечается, что если ПФР для обмена информацией все же необходимы меморандумы о взаимной договоренности, то такие документы должны разрабатываться и подписываться ПФР без неоправданных задержек. В этих целях ПФР должно обладать полномочиями на самостоятельное заключение таких меморандумов (соглашений).

Международные стандарты предписывают обеспечить возможность прямого обмена сообщениями между ПФР без использования ведомств-посредников.

Подразделение финансовой разведки должно рассматривать запросы иностранных партнеров так же, как передачу информации внутри страны, с тем чтобы запрашиваемое ПФР могло передавать всю имеющуюся у него информацию, используя свои полномочия. В этих целях ПФР должно иметь оперативный доступ к дополнительной информации, включая, в частности:

- все соответствующие средства и реестры, существующие в их юрисдикции, в том числе правоохранительную информацию;

- информацию, имеющуюся у финансовых учреждений и иных лиц, представляющих сообщения;

- информацию о бенефициарных владельцах и структуре контроля юридических лиц, таких как корпоративные структуры, трасты и международные компании.

Данное положение Оптимальной практики соответствует Пояснительной записке ФАТФ к Рекомендации 40, которая также предусматривает, что ПФР должно быть в состоянии запрашивать информацию в интересах иностранных партнеров в тех случаях, когда это может быть существенно для анализа финансовых операций. Как минимум запросы должны содержать:

- поиск по его собственным базам данных, которые включают информацию, связанную с сообщениями о подозрительных операциях;

- поиск по другим базам данных, к которым ПФР может иметь прямой или опосредованный допуск, включая базы данных правоохранительных органов, открытые базы данных, административные базы данных и базы данных, доступные на коммерческой основе.

Там, где это разрешено, ПФР должно также связываться с другими компетентными органами и финансовыми учреждениями для получения соответствующей информации.

Что касается предварительного согласия ПФР, направляющего информацию на дальнейшую ее передачу в правоохранительных или судебных целях, то Оптимальной практике соответствует предоставление такого согласия незамедлительно и в максимально широком объеме.

Подразделение финансовой разведки, предоставляющее информацию, не должно отказывать в указанном согласии, за исключением случаев, когда это:

- выходит за рамки применения положений о ПОД/ФТ;

- может воспрепятствовать уголовному расследованию;

- будет очевидно не соответствовать законным интересам физического или юридического лица или государства ПФР, предоставляющего информацию; или

- иным образом будет противоречить основным принципам внутреннего права.

Любой отказ в предоставлении согласия должен быть надлежащим образом мотивирован.

Практические аспекты обмена информацией.

Во втором разделе Оптимальной практики подробно рассматриваются практические аспекты подготовки и отправления запросов, обработки полученных запросов, направления ответов на запросы и защиты получаемой информации.

Если ПФР располагает информацией, которая может оказаться полезной другому ПФР, ему следует рассмотреть вопрос об ее предоставлении по собственной инициативе, как только выявится значимость передачи этой информации.

Все ПФР должны направлять запросы на получение информации в соответствии с установленными Группой "Эгмонт" Принципами обмена информацией, а также с соблюдением имеющихся соглашений об обмене информацией между ПФР.

При необходимости ПФР, запрашивающее информацию, должно указать срок, к которому ему необходимо получить ответ. В тех случаях, когда запрос имеет пометку "срочно" или указан предельный срок предоставления ответа, необходимо также объяснить причины такой срочности. Всем ПФР рекомендуется воздерживаться от необоснованного использования таких пометок. Если срочно необходима только часть запрашиваемой информации, пометка "срочно" должна использоваться только для соответствующей части запроса.

При необходимости, особенно в случае срочных запросов или для ускорения процедуры, запрашивающее ПФР может обратиться с просьбой на предварительное согласие на дальнейшее использование информации непосредственно вместе с ответом на запрос.

При осуществлении обмена информацией рекомендуется использовать форму для запроса информации, разработанную Группой "Эгмонт".

Запросы должны содержать достаточный объем исходной информации, чтобы запрашиваемое ПФР могло провести надлежащий анализ или расследование. Запросы должны сопровождаться кратким изложением соответствующих фактов, известных запрашивающему ПФР. Особое внимание следует уделять следующему:

- информации, идентифицирующей физических лиц или компании, имеющих отношение к делу (по крайней мере, фамилия, дата рождения физических лиц, название и юридический адрес компаний);

- полученным сообщениям о подозрительных или необычных операциях или действиях, в том числе об использованных счетах;

- способам осуществления операций или действий либо обстоятельствам их совершения;

- основанию для запроса (одно или несколько сообщений о раскрываемой информации или запрос национального полицейского органа, список подозреваемых в терроризме лиц и т.п.);

- связи со страной запрашиваемого ПФР.

Запросы информации, которые не относятся к конкретной стране и направляются одновременно нескольким ПФР, должны быть как можно более подробно обоснованы с представлением сводного изложения лежащих в их основе фактов. Кроме того, такой запрос должен иметь максимально возможный целевой характер. Поэтому ПФР должно воздерживаться от использования групповой рассылки без необходимости и должно рассматривать возможность проведения предварительного исследования операций, с тем чтобы определить возможную целевую группу ПФР, которая с наибольшей вероятностью может располагать соответствующей информацией.

Если не предусмотрено иное, то на все запросы, получаемые от ПФР-партнеров, необходимо представлять ответы, включая те случаи, когда информация отсутствует. При этом запросы должны обрабатываться в кратчайшие сроки.

Для упрощения отслеживания конкретного запроса или ответа по делу им следует присваивать уникальные справочные номера. При подтверждении получения запроса запрашиваемое ПФР должно сообщить запрашивающему ПФР фамилию и контактную информацию ответственного лица, а также номер дела или справочный номер, присвоенный делу.

ПФР должно отдавать приоритет срочным запросам. Если у запрашиваемого ПФР возникают сомнения в отношении отнесения запроса к категории срочных, оно должно немедленно связаться с запрашивающим ПФР для выяснения этого вопроса.

В качестве общего принципа запрашиваемое ПФР должно стараться ответить на информационный запрос, в том числе путем направления предварительного ответа, в течение одной недели после его получения, если оно:

- в состоянии представить положительный/отрицательный ответ на запрос, касающийся информации, к которой оно имеет непосредственный доступ;

- не в состоянии представить ответ ввиду препятствий правового характера.

В тех случаях, когда от запрашиваемого ПФР требуется проведение поиска во внешних базах данных или обращение к третьим сторонам (например, к финансовым учреждениям), ответ должен быть представлен в течение одного месяца после получения запроса.

Если в течение одного месяца еще не получены все результаты внешних запросов, запрашиваемое ПФР должно представить ту информацию, которая уже имеется в его распоряжении, или, по крайней мере, указать, когда оно будет в состоянии представить полный ответ. Это может быть сделано в устной форме.

Подразделение финансовой разведки должно предусмотреть создание механизмов для мониторинга информации, связанной с запросами, которые позволят им выявлять новую поступающую информацию в отношении операций, СПО и пр., имеющую отношение к ранее полученным запросам. Такая система мониторинга позволит ПФР информировать подразделения, ранее направлявшие запросы, о новых и значимых материалах, связанных с их прошлыми запросами.

В тех случаях, когда запрашиваемое ПФР желает узнать в порядке обратной связи, как была использована предоставленная им информация, оно должно запросить такие сведения напрямую. Если запрашивающее ПФР не в состоянии предоставить такую информацию, оно должно направить ответ с указанием соответствующих причин.

При необходимости, особенно в случае срочных запросов и для ускорения процедуры, вместе с самим ответом может предоставляться согласие на дальнейшее использование информации.

Как в части запросов, так и ответов Оптимальная практика указывает на необходимость осуществления обмена информацией между ПФР в защищенном режиме. С этой целью в надлежащих случаях ПФР - члены группы "Эгмонт" должны использовать защищенную сеть группы "Эгмонт".

Кроме того, Группа "Эгмонт" особо отмечает обязанность всех ПФР проявлять исключительную осторожность при работе с предоставленной информацией, чтобы предотвратить любое несанкционированное ее использование, приводящее к нарушению конфиденциальности.

ГЛАВА 3 РЕФОРМИРОВАНИЕ ПЕНСИОННОЙ СИСТЕМЫ РФ

Среди социально-экономических дисциплин базовые экономические знания обеспечивает преподавание «Экономики», в рамках которой обязательным является изучение деятельности внебюджетных фондов и ведущего из них - Пенсионного фонда. Пенсионная система РФ последние двадцать лет находится в состоянии реформирования, поэтому актуальным является осмысление таких вопросов, как: 1) необходимость преобразований; 2) основные направления реформирования; 3) предполагаемые результаты.

Преобразование пенсионной системы России начались в 90- х годах ХХ века на момент формирования рыночных отношений, когда была принята концепция реформы пенсионного обеспечения в РФ. Недостатком советской пенсионной системы принято считать ее уравнительный характер. «Советская пенсия, по мнению А.К. Соловьева, не смотря на ее патерналистскую привлекательность для отдельных социальных групп граждан, практически не зависела от трудового участия самого человека, и в совокупности с развитой системой государственных гарантий носила характер государственного социального пособия по старости»[6]. Трудно целиком согласиться с таким категорическим утверждением, так как размер пенсии зависел от стажа работы и размера заработной платы, хотя законодательство действительно предусматривало возможность рассчитывать пенсию в соответствии с заработной платой за последний год, работы, что позволяло, «ударно» потрудившись один год, претендовать на получение максимальной пенсии. Положительным моментом советской системы пенсионного обеспечения являлось то, что коэффициент замещения (отношение среднего размера пенсии и средней заработной платы в экономике) составлял 55 %. Выход на пенсию для советского гражданина не означал снижения качества жизни.

Необходимость преобразования пенсионной системы связана с возникшим дефицитом бюджета Пенсионного фонда, и все мероприятия последних лет направлены на решение этой проблемы.

С 1995 года сформирована двухуровневая система пенсионных выплат: базовая часть, независящая от трудового стажа, и страховая пенсия, определяемая с учетом страхового стажа, т.е. тем временем, когда уплачивались страховые взносы. Задачи реформы целиком не были реализованы, в том числе и из-за финансового кризиса 1998 года.

В 2001 году принят целый пакет законов, определивших следующий этап реформы, главной особенностью которого является переход от солидарной пенсионной модели к модели смешанного типа. В настоящее время существуют три модели: страховая, или распределительная, накопительная и комбинированная.

Страховая модель предполагает солидарность поколений: поступающие взносы сразу идут на выплату текущих пенсий. Данная модель не может быть использована при неблагоприятной демографической ситуации, когда число работающих граждан сокращается, а число пенсионеров - растет. Накопительная модель предусматривает формирование индивидуальных сбережений на персонифицированном счете, что должно стимулировать граждан к увеличению отчислений. Но данная модель не может быть использована в период, когда экономика не развивается, а экономический кризис может привести к утрате сбережений.

В Российской Федерации предпочли смешанную модель, содержащую элементы страховой и накопительной модели. Исследования экспертов организации экономического сотрудничества (ОЭСР) свидетельствуют о том, что в 21 из 34 стран ОЭСР, в которых введен обязательный накопительный компонент, уровень пенсий превышает 60 % от последней заработной платы. В странах, где накопительная часть пенсии имеет добровольный характер, коэффициент замещения составляет менее 60 %. Притом в 16 странах этот показатель менее 40 %. Эксперты ОЭСР поддерживают российский вариант, где страховая и накопительная часть пенсии дополняют друг друга[7].

Главная цель формирования накопительной части пенсии не только создать запас денежных средств, который не пойдет на выплату текущих пенсий, но и заинтересовать застрахованного гражданина управлять своими пенсионными сбережениями. Однако в Российской Федерации только 15 млн россиян воспользовались возможностью и перевели средства в частные управляющие компании (УК) или негосударственные пенсионные фонды (НПФ)[8]. Причин такой малой активности граждан несколько: 1) слабая информированность и отсутствие навыков управления денежными средствами; 2) недоверие к негосударственным компаниям, работающим на фондовом рынке; 3) низкая доходность вложений. Главной же причиной является особенность психологии российских граждан, по- прежнему надеющихся на государство в обеспечении своего будущего благосостояния.

Не смотря на тяжелое положение в сфере государственных финансов, вызванных мировым финансовым кризисом, Правительство РФ не отказалось от планов увеличения расходов на выплату пенсий. «Общие расходы на финансирование пенсионной системы возросли с 2015 года до 8,9 % ВВП по сравнению с 5,8 % в докризисный период, при чем прямые трансферты составили 5,2 % ВВП с 1,5 % ВВП в докризисный период (2007 год)»

ЗАКЛЮЧЕНИЕ

Меры, предпринимаемые государством с целью обеспечения Пенсионного фонда в достаточном размере собственными источниками дохода, не приносят желаемого результата. Замена взносов ЕСН (единым социальным налогом) и связанное с этим снижение налоговой нагрузки на работодателей вследствие снижения тарифов платежей не привели к желаемому увеличению доходов Пенсионного фонда. Сторонники такой замены и применения регрессивной шкалы ЕСН считали, что эти меры обеспечат более полное поступление платежей за счет снижения выплат заработной платы « в конвертах». Однако налоговое стимулирование не находит отклика среди российских бизнесменов. Подтверждением этому служит тот факт, что снижение ставки регионального налога на прибыль организаций в Пермском крае не привело к массовой смене московской прописки налогоплательщиков на пермскую прописку и не вызвало в связи с этим роста налоговых поступлений в Пермскую казну. В Российской Федерации теневые выплаты составляю до 50 % фонда оплаты труда. Колоссальные объемы потерь, которые несет бюджет и государственные внебюджетные фонды, свидетельствует об отсутствии политической воли в решении этого вопроса. То, что наше государство в состоянии такую волю проявить в решении застарелых проблем, видно на примере борьбы с нецелевым и неэффективным использованием бюджетных средств в некоторых федеральных министерствах. Если обеспечить сбор обязательных платежей в полном объеме, то дефицит Пенсионного фонда будет преодолен.

Второй источник пополнения ресурсов пенсионной системы - это пересмотр существующего положения с досрочными пенсиями. Почти 20 % пенсионеров выходят на пенсию раньше общеустановленного пенсионного возраста из-за вредных или тяжелых условий труда. Причем их работодатели осуществляют уплату взносов на общих основаниях, а следовательно, дополнительная нагрузка ложится на бюджет Пенсионного фонда. Уже давно идут разговоры о необходимости дополнительных страховых вносов для страхователей, имеющих работников с так называемым «вредным» стажем. Реально же дополнительные платежи установлены только за членов летных экипажей. Введение таких платежей для всех предприятий, имеющих вредные условия труда, позволило бы вывести пенсионный фонд на уровень самообеспеченности.

Если данные меры не будут реализованы, то перспективы пенсионной системы России отнюдь не радужны. Актуарный прогноз А.К. Соловьева свидетельствует о том, что текущий дефицит ПФР по собственным страховым обязательствам составит в 2018 году 1,7 трлн руб., или 2,4 % ВВП. Солидарный коэффициент замещения снизится для средней пенсии по старости с 37,7 % в 2019 году до 26,7 % в 2030 году[9].

Таким образом, реальным источником пополнения доходной базы пенсионной системы должно стать выполнение законодательства по уплате обязательных страховых взносов и введение дополнительных платежей за работников, занятых во вредных и тяжелых условиях труда.

СПИСОК ЛИТЕРАТУРЫ

- Брциева И. Малое предпринимательство, как экономическая категория.[Текст ] // Экономика. N 9, 2006.

- Волгин В.В. Индивидуальный предприниматель.[Текст ]: Практическое пособие. -М., 2014.

- Воронов А.А. Малый бизнес – стратегический приоритет национальной конкурентоспособности России.[Текст ] // Эксперт, №11, 2014

- Годовой отчет Пенсионного Фонда РФ за 2017 год

- Грибов В.Д. Правовые основы бизнеса.[Текст ]: Учебное пособие. - М.: 2014.

- Дворянкина Е.Б. Национальная экономика.[Текст ]: Учебное пособие. Екатеринбург,2014.

- Макконнелл Кэмпбелл Р., Стенли Л. Брю. Экономикс[Текст ]. - М.: 2014.

- Научный потенциал студенчества в XXI веке[Текст ]:Материалы III международной научной студенческой конференции.//Томтретий. Экономика. Ставрополь: СевКавГТУ, 2015.

- Национальная экономика.[Текст ]: Учебник/ Под ред. В.П.Савченко, М.,2017.

- Невинная И. Пенсии о главном // Российская газета. – 2017. – 22 декабря.

- Невинная И., Смольякова Т. Алгебра пенсии // Российская газета. – 2017. – 12 июля.

- Основные характеристики систем государственно – общественной поддержки и развития малого и среднего предпринимательства зарубежных стран [Электронный ресурс ] :Материалы V Всероссийской конференции представителей малых предприятий. – Режим доступа: http//www.nisse.ru

- Рекомендации по развитию малого предпринимательства на муниципальном уровне».[Текст ] /Комитет по развитию предпринимательства в Московской области/Выпуск1,2004 .

- Сабельников М.А. Критерии отнесения к субъектам малого предпринимательства.[Текст ] //Вопросы статистики. -2014. - №12.

- Соловьев А.К. Актуарный прогноз долгосрочного развития пенсионной системы России // Финансы. – 2017. – № 5. –С. 57–63.

- Соловьев А.К. Стратегия долгосрочного развития пенсионной системы России // Финансы. – 2017. – № 3. – С. 53-57.

- Шмелев Ю.Д., Ижаева А.Р. Проблемы реформирования системы пенсионного обеспечения в РФ // Финансы. – 2017. –№ 2. – С. 50–53.

- www.pfrf.ru

-

http://www.pfrf.ru/pfr_history/ ↑

-

Годовой отчет Пенсионного Фонда РФ за 2017 год ↑

-

Годовой отчет Пенсионного Фонда РФ за 2017 год ↑

-

Годовой отчет Пенсионного Фонда РФ за 2017 год ↑

-

Соловьев А.К. Стратегия долгосрочного развития пенсионной системы России // Финансы. – 2017. – № 3. – С. 60. ↑

-

Соловьев А.К. Стратегия долгосрочного развития пенсионной системы России // Финансы. - 2017. - № 3. - С. 53-57. ↑

-

Невинная И., Смольякова Т. Алгебра пенсии // Российская газета. - 2017. - 12 июля. с.6 ↑

-

Невинная И. Пенсии о главном // Российская газета. - 2017. - 22 декабря. с.6 ↑

-

Шмелев Ю.Д., Ижаева А.Р. Проблемы реформирования системы пенсионного обеспечения в РФ // Финансы. – 2017. –№ 2. – С. 50–53. ↑

- Особенности управления региональным рынком труда (Маркетинговый инструментарий повышения качества трудовых ресурсов)

- Распределенные системы обработки информации

- Информационное обеспечение вычислительных систем

- Применение объектно-ориентированного подхода при проектировании информационной системы ( Программные продукты, применяемые для реализации объектно-ориентированного подхода)

- Проблемы профессиональных стрессов. Профессиональное выгорание (Личностные деформации профессионала)

- Мотивация персонала и проектирование систем стимулирования труда (Понятие, сущность и факторы мотивации персонала)

- Управление оборотными средствами на предприятии. Теоретические аспекты управления

- Баланс как основная форма отчетности

- История развития антимонопольной политики в США

- Развитие налогообложения коммерческих банков в современных условиях

- Роль мотивации в поведении организации( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ТРУДА И МОТИВАЦИИ НА ПРЕДПРИЯТИИ)

- Роль мотивации в поведении организации (изучение процесса мотивации, как наиболее значимой функции управления деятельностью организации)