Оценка стоимости проекта (Содержание подходов к оценке стоимости проекта)

Содержание:

ВВЕДЕНИЕ

По мере развития рыночных отношений потребность в оценке стоимости проекта постоянно возрастает. Для определения стоимости проекта в настоящее время используют специальные подходы и методы расчетов. Одним из наиболее распространенных на практике в сегодняшних условиях оценки бизнеса выступает доходный подход. Доходный подход является максимально приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в проект, в конечном счете покупает не простой набор его активов, а возможный поток будущих доходов, который позволит ему окупить вложенные средства, получить прибыль и повысить свое благосостояние.

Цель работы – рассмотрение теоретических основ и особенностей применения методов оценки стоимости проекта.

Задачи работы включают рассмотрение следующих вопросов:

- специфика и область применения доходного подхода к оценке стоимости проекта;

- методы оценки стоимости проекта в рамках доходного подхода;

- условия применения доходного подхода к оценке проекта.

Объект работы – оценка стоимости проекта в рыночных условиях хозяйствования.

Предмет работы – особенности применения доходного подхода в оценке стоимости проекта.

Информационная основа для выполнения контрольной работы сформирована научными трудами и публикациями по рассматриваемой теме таких авторов как: Т.А. Акобян, С. В. Валдайцев, Т.В. Гурунян, А.Ю. Медведев, В.Е. Мочулаев, Д.А. Приходько, В.В. Руденко, Г.С. Староверова, А.К. Стаценко О.Ю. Щербина и др., а также положениями Федеральных стандартов оценки.

Полученные выводы имеют практическую ценность с точки зрения проведения дальнейших исследований по обозначенной теме.

Глава 1. Общетеоретические основы оценки стоимости проекта

1.1. Понятие проекта и его классификация

Понятие «проект» объединяет разнообразные виды деятельности, характеризуемые рядом общих признаков, наиболее общими из которых являются следующие:

- направленность на достижение конкретных целей, определенных результатов;

- координированное выполнение многочисленных, взаимосвязанных действий;

- ограниченная протяженность во времени, с определенным началом и концом.

Проект как система деятельности существует ровно столько времени, сколько его требуется для получения конечного результата. Концепция проекта, однако, не противоречит концепции фирмы или предприятия и вполне совместима с ней. Напротив, проект часто становится основной формой деятельности фирмы.

С научной точки зрения проект можно определить как «системный комплекс плановых (финансовых, технологических, организационных и пр.) документов, образующих комплексно-системную модель действий, направленных на достижение оригинальной идеи» [3, c. 52]. То есть сам проект не следует понимать как особый вид деятельности по менеджменту чего-либо. Проект – это всесторонний план, полноценная модель действий. Проект необходимо разработать и реализовать, что и составляет содержание управления проектами.

Таким образом, проект – это временное предприятие, предназначенное для создания уникальных продуктов, услуг или результатов. Временный характер проекта означает, что у любого проекта есть определенное начало и завершение. Завершение наступает, когда достигнуты цели проекта; или признано, что цели проекта не будут или не могут быть достигнуты; или исчезла необходимость в проекте. «Временный» не обязательно предполагает краткую длительность проекта. «Временный», как правило, не относится к создаваемому в ходе проекта продукту, услуге или результату. Большинство проектов предпринимается для достижения устойчивого, длительного результата. Проекты также могут приводить к воздействиям на социальную, экономическую и экологическую среду, превышающим длительность самого проекта.

Проект закрывается, когда результаты достигнуты или когда выясняется, что цели проекта недостижимы.

Успешным считается проект, если результат отвечает ожиданиям заказчика. Успех проекта во многом зависит от точного определения цели.

Цели проекта— это желаемый результат деятельности, достигаемый в итоге успешного осуществления проекта в заданных условиях его выполнения.

Проекты неоднозначны по масштабам своей реализации, а также по поставленным целям, области применения, предполагаемым результатам.

По составу и структуре проектов и его предметной области проекты разделяются на:

- монопроект,

- мультипроект,

- мегапроект. [1]

Монопроект направлен на реализацию одной генеральной идеи, цели.

Мультипроект ориентирован на реализацию комплекса целей и задач, охватывающие различные сферы — социальную, экономическую, техническую и.т.п.

Мегапроект — это широкомасштабный проект, ориентированный на решение глобальной задачи, привлечение множества ресурсов и длительный период выполнения.

Типы проектов выделяют по основным сферам деятельности:

- социальные,

- экономические,

- организационные,

- технические.

Социальный проект ориентирован на достижение социально–значимых результатов.

Экономический проект направлен на увеличение прибыли.

Организационный проект применяют в целях повышения эффективности функционирования организации и ее отдельных структур, подразделений.

Технический проект ориентирован на модернизацию и техническое усовершенствование.

Инвестиционный проект –проект, воспроизводящий и развивающий текущие направления деятельности, приносящий операционный доход (инновационный проект), и проект, создающий новые направления (венчурный проект), которые будут приносить инвестиционный доход.

Каждый вид проектов имеет свои особенности, ограничения и требования по внедрению, которые необходимо учитывать при разработке структуры проекта.

1.2. Оценка стоимости проекта: сущность, подходы и методы

Оценка стоимости проекта представляет собой аналитический процесс, включающий проведение оценки стоимости бизнеса, в который включаются все источники его финансирования: уставного, добавочного, резервного капитала, акций компании, нераспределенной прибыли, займов и долговых обязательств [2, c. 39].

Для определения стоимости проекта большое значение имеют методические подходы к его оценке. Каждый подход имеет собственный порядок проведения расчетов, по результатам проведения которых выводится стоимость проекта на период оценки. Выбирая тот или иной методический подход, необходимо учитывать его специфику и область применения.

Доходный подход включает совокупность приемов расчета стоимости бизнеса как объекта оценки, основанных на определении ожидаемого дохода непосредственно от ведения данного бизнеса [7, c. 4]. При оценке стоимости проекта с помощью доходного подхода, основным фактором, определяющим стоимость, является доход организации. Чем выше уровень доходов, которые приносит оцениваемый объект, тем выше его стоимость на рынке. При этом учитывается срок получения дохода, степень и виды рисков, связанных с его получением.

Доходный подход – это комплекс методов оценки стоимости проекта, которые основаны на определении планируемых доходов, полученных от использования оцениваемого объекта [3, c. 57].

В соответствии с п. 13 ФСО №1, доходный подход – это совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки [1].

Доходный подход оценивает стоимость бизнеса в данный момент как текущую стоимость денежных потоков в будущем и отражает:

- размеры дохода, который бизнес может принести в течение своего жизненного цикла;

- риски, характерные как для оцениваемого проекта, так и для региона.

В ходе применения данного метода происходит прогнозирование возможных доходов. Будущие доходы подразделяются на два вида:

-

- от эксплуатации имущества по прямому его назначению вследствие коммерческих отношений;

- от продажи имущества.

Оцениваемая стоимость достаточно многогранна и ее величина может зависеть от нескольких факторов, принимаемых за постоянную и переменную величину [5, c. 126].

Основными факторами стоимости при доходном подходе, являются:

- перспективы проекта;

- уровень доходов;

- доля капитала, способного приносить прибыль;

- уровень доходов;

- степень риска.

Основной проблемой при использовании доходного подхода выступает недостоверность информации о прогнозируемых доходах вследствие изменчивости рыночной конъюнктуры. Участники рынка действуют в динамично меняющейся среде, состояние которой не поддается точному или длительному прогнозированию, что делает оценку будущих доходов крайне ненадежной и весьма приблизительной.

Поэтому при применении доходного метода обычно выделяют ряд уровней доходов, для каждого из которых применяется собственная модель прогнозирования:

- возможный объем выручки от продаж товаров, работ или услуг;

- валовый доход (прибыль от продаж), исчисляемый путем вычитания из возможного объема выручки от продаж затрат на производство товаров либо оказание услуг (себестоимость);

- прибыль до налогообложения – действительно полученный доход, с учетом операционных, а также прочих (косвенных) доходов и расходов предприятия;

- чистая прибыль – поступивший денежный доход после уплаты налога на прибыль.

При применении доходного подхода стоимость компании исчисляется на основании рассмотренных разновидностей ожидаемого дохода от основного и побочных видов деятельности, после чего они приводятся к сопоставимому виду посредством дисконтирования в итоговую стоимость, которую оцениваемый проект потенциально способно иметь [10, c. 117].

Таким образом, с учетом того, что для применения рассматриваемого подхода требуется исчисление доходов проекта, уместнее всего использовать его при оценке проекта, способных и имеющих целью деятельности приносить какие бы то ни было доходы. Данный метод дает результаты, наиболее интересные для покупателей, поскольку до покупки показывает возможность окупаемости вложенных средств.

Согласно требованиям ФСО №1, доходный подход применяется в случаях, когда существует достоверная информация, позволяющая прогнозировать будущие денежные доходы, которые способны принести объекты оценки, а также связанные с ними расходы [1]. Разумеется, доходный подход используется только в тех случаях, когда проект после перепродажи новому владельцу не планируется закрывать (ликвидировать).

Также доходный подход успешно используется и для оценки проекта других типов (некоммерческие, общественные объединения и организации), в качестве дополнительного и уточняющего метода комплексной оценки.

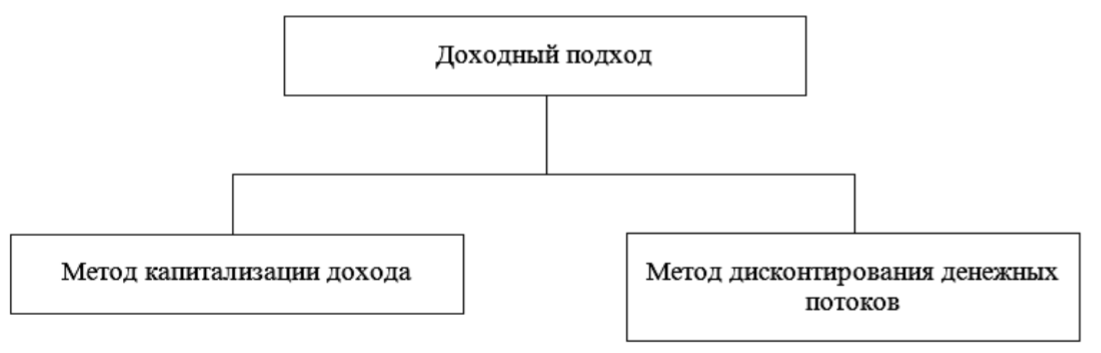

Существует два наиболее распространенных метода оценки стоимости проекта: метод дисконтированных денежных потоков и метод капитализации дохода (рис. 1).

Рисунок 1 – Методы оценки в рамках доходного подхода [9, c. 24]

Сущность обоих методов заключается в прогнозировании доходов организации в будущих периодах и приведение их к текущей стоимости. Отличны методы по способу трансформации: дисконтирование или капитализация.

Метод дисконтирования денежных потоков подразумевает определение стоимости проекта как суммы выгод, которые могут быть получены от владения проекта в будущем, приведенной к текущей стоимости.

Метод дисконтирования денежных потоков применяется в следующих типичных случаях:

- потенциал проекта получать доход существенно повышает ее стоимость;

- ожидается, что доход в будущем будет существенно отличаться от текущего уровня;

- будущий доход проекта можно более или менее достоверно предсказать;

- доходы в течение всего прогнозного периода будут значительными и положительными;

- доход последнего года прогнозного периода будет значительным и положительным;

- потоки доходов и расходов носят сезонный характер;

- проект имеет определенную историю;

- проект является крупным многофункциональным коммерческим объектом;

- проект является объектом для приобретения;

- оценка производится для целей управления проектом через стоимость. [8, c. 184]

Данные случаи находят адекватное отражение при использовании метода дисконтирования денежных потоков. Данный метод основывается на предположении о том, что сумма денег, которую инвестор готов будет отдать за проект, определяется путем прогнозирования его доходов в будущем, которые инвестор получит от владения таким проектом [3, c. 64].

Одним из сложных этапов работ по оценке рыночной стоимости проекта методом дисконтирования денежных потоков является прогнозирование основных составляющих денежных потоков: чистой прибыли, амортизационных отчислений, капитальных вложений в основные средства и продажи активов по годам прогнозного и остаточного периодов.

Наибольшие затруднения у оценщиков-практиков вызывает прогнозирование амортизационных отчислений и капитальных вложений. Сложность расчета этих показателей по годам прогнозного и остаточного периодов заключается в том, что если для определения остаточной стоимости действующего проекта используется модель Гордона, то по условиям ее применения капитальные вложения в остаточном периоде должны быть равны амортизационным отчислениям. Кроме того, при использовании модели Гордона предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются, и в остаточном периоде будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы [5, c. 25].

Исходными данными для прогнозирования указанных выше показателей являются данные бухгалтерской отчетности за ряд периодов, предшествующих дате оценки стоимости проекта, в частности, валовой выручки, чистой прибыли, движения основных средств по первоначальной стоимости, начисленной годовой амортизации, накопленной амортизации за весь срок эксплуатации основных средств и других показателей.

В соответствии с основными этапами оценки проекта методом дисконтирования денежных потоков, после выбора модели денежного потока и определения длительности прогнозного периода проводится ретроспективный анализ и прогнозирование валовой выручки по годам прогнозного и остаточного периодов.

Основные этапы применения доходного подхода к оценке стоимости проекта включают:

- Расчет совокупного дохода от деятельности на основе данных о финансовых результатах его деятельности за предыдущие периоды, данных о похожих проектах и информации о тенденциях рыночной конъюнктуры.

- Оценка потерь от неполной загрузки производственных мощностей и недовыполнения планов продаж. Полученная величина вычитается из совокупного дохода, а итоговая разница является действительным совокупным доходом.

- Расчет расходов, связанных с объектом оценки:

- эксплуатационных;

- затрат на погашение и процентные платежи по кредиторской задолженности.

- резервных издержек на покупку оборудования и запасных частей, а также непредвиденные расходы.

- Расчет величины чистой прибыли от проекта за оцениваемый период времени.

- Определение коэффициента капитализации или нормы прибыли.

Метод капитализации дохода подразумевает пересчет прибыли при помощи соответствующего коэффициента капитализации в единую сумму текущей стоимости. Данная и сумма и определяет стоимость организации.

Метод капитализации доходов применяется в следующих случаях:

- предприятие находится в устойчивом состоянии;

- оценщик имеет достаточно достоверных данных для оценки будущих доходов;

- доход оцениваемого предприятия значительный и положительный;

- ожидается, что доход в будущем будет приблизительно равен текущему уровню дохода;

- прогнозируемые темпы роста дохода незначительные и предсказуемые;

- способность предприятия зарабатывать доход существенно повышает его стоимость;

- стоимость предприятия существенно увеличивается за счет наличия квалифицированного труда и нематериальных активов;

- предприятие недавно образовано, его бизнес только начинается. [8, c. 186]

Коэффициент капитализации позволяет преобразовать годовую прибыль организации в его стоимость.

Комплекс методов оценки стоимости проекта базируется на установлении стоимости имущества как ожидаемых доходов от его эксплуатации.

При этом оценка стоимости проекта при помощи доходного подхода, оно рассматривается не только как совокупность имущества, но и способы и направления его использования, способные приносить доходы. Данный подход рассматривает организацию как совокупность следующих факторов в комплексе их функционирования и взаимосвязей:

- производственные, сбытовые и закупочные линии компании (пути товародвижения, закупок сырья и материалов ресурсов, контрактных соглашений и т.п.);

- имеющиеся в распоряжении нематериальные активы (технологии производства, патенты и лицензии);

- все виды имущества, необходимые для его функционирования;

- квалификация и уровень профессионализма персонала.

При доходном методе оценки проекта выявляется возможность окупаемости вкладываемых в него денежных средств за определенный период времени. Доходный подход к оценке проекта базируется на том, что его стоимость как направление вложения денежных средств, должна соответствовать оценке качества и количества дохода, который этот проект может принести [4, c. 167]. В соответствии с данным методом стоимость бизнеса принимается равной отношению прогнозируемого дохода от проекта и некой нормы дохода.

Иными словами, при использовании в качестве базы для оценки стоимости проекта плановых доходов будущих периодов, учитываются положения концепции изменения стоимости денег во времени, согласно которой денежная сумма, полученная в текущий период времени, имеет большую ценность, чем та же самая сумма, полученная в будущем.

Поэтому основным принципом доходного подхода можно назвать принцип ожидания, потому что под стоимостью организации понимается текущая стоимость прав, которые принесут ожидаемую выгоду для своего владельца.

Вкладывая в приобретение проекта капитал в предпринимательских целях, новый владелец рассчитывает получить положительный финансовый результат, который может существовать в следующих формах:

- текущие поступления выручки;

- сокращение затрат на налоги;

- рентный доход от сдачи имущества в наем;

- доходы от перепродажи имущества.

Преимущества применения доходного подхода к оценке стоимости бизнеса заключаются в следующем:

- возможность учитывать основную цель проекта и интересы инвесторов – получение прибыли на вложенный капитал или труд;

- отражение перспектив развития проекта, будущих ожиданий;

- возможность учитывать экономическое устаревание объектов;

- принятие во внимание рыночного аспекта, уровня риска и инфляционных тенденций через ставку дисконта;

- возможность выявлять проблемы, тормозящие развитие бизнеса, для руководителей по результатам применения доходного подхода;

- возможность выработки решений, направленных на рост доходов.

Одновременно доходный подход характеризуется и рядом недостатков:

- большая трудоемкость использования и необходимость высокой квалификации оценщиков;

- высокий уровень субъективизма при прогнозировании доходов;

- на точность прогноза сильно влияет и стабильность внешней экономической среды, что актуально для довольно неустойчивой российской экономической ситуации;

- высока доля вероятностей и условностей, так как устанавливаются различные предположения и ограничения;

- велико влияние различных факторов риска на прогнозируемый доход;

- проблематичность достоверного определениея реального дохода, показанного в отчетности, причем не исключено преднамеренное отражение убытков в различных целях;

- не учитывается первоначальная стоимость имущества;

- сложность учета непрофильных и избыточных активов;

- вероятностный характер получаемых оценок;

- некорректность в случае оценки убыточных проектов. [8, c. 189]

Применение доходного подхода и его методов целесообразно и обычно осуществляется с учетом выделенных преимуществ и недостатков.

Применение того или иного метода оценки в рамках доходного подхода должно осуществляться с учетом специфики оцениваемого проекта, его способности приносить доход и уровня благоприятствования внешних условий к росту и повышению доходности бизнеса.

Глава 2. Анализ оценки стоимости проекта на примере выставки альтернативных искусств

2.1. Краткая характеристика проекта

Оцениваемый проект – по организации выставки альтернативных искусств. Рассмотрим обоснование проекта и проведем его оценку.

Городская общественная жизнь насыщена разнообразными культурными мероприятиями (концерты, театральные представления, выставки, ярмарки, народные гуляния). Количество городских культурных мероприятий за последние 3 года, по данным городской администрации, приведено в табл. 1 и на рис. 1.

Таблица 1 – Количество культурных мероприятий в городе

|

Вид мероприятия |

2016 |

2017 |

2018 |

|

Концерты |

238 |

229 |

241 |

|

Театральные представления |

186 |

193 |

184 |

|

Выставки |

12 |

14 |

11 |

|

Ярмарки |

5 |

7 |

9 |

|

Народные гуляния |

3 |

4 |

6 |

|

Всего |

444 |

447 |

451 |

Рисунок 1 – Количество культурных мероприятий в городе в 2016-2018 гг.

По представленным данным, количество культурных мероприятий городе примерно одинаковое на протяжении трех лет, количество выставок стабильно небольшое.

Новым видом такого мероприятия для культурной организации досуга горожан может стать выставка альтернативных искусств. Население города составляет 351 226 чел. [5] Распределение населения по интенсивности посещения культурных мероприятий по месяцам года представлено в таблице 2 и на рис. 2.

Таблица 2 – Распределение населения города по посещению культурных мероприятий

|

Месяц |

Количество отдыхающих в городе в мес., чел. |

Количество отдыхающих в городе в день, чел. |

|

январь |

42147 |

1405 |

|

февраль |

28098 |

937 |

|

март |

42147 |

1405 |

|

апрель |

52684 |

1756 |

|

май |

73757 |

2459 |

|

июнь |

115905 |

3863 |

|

июль |

147515 |

4917 |

|

август |

122929 |

4098 |

|

сентябрь |

105368 |

3512 |

|

октябрь |

84294 |

2810 |

|

ноябрь |

28098 |

937 |

|

декабрь |

21074 |

702 |

Рисунок 2 – Распределение населения города по зонам отдыха в течение года

Таким образом, посещаемость выставки альтернативных искусств составит от 700 чел. в день – это дает высокий потенциал прибыльности проекта.

Проект по организации выставки альтернативных искусств в городе имеет своей целью развитие культуры и досуга горожан, улучшение имиджа городской администрации в глазах населения и бизнес-среды, привлечение туристов в город и развитие социального партнерства с местными деятелями искусств.

Проведение выставки поможет разнообразить досуг горожан и приезжих, объединить все действующие объекты культуры в единой концепции в местности его проведения, привлечь отдыхающих, проживающих не только в непосредственной близости данного района города, но и из других районов, туристов из других городов и стран.

Проведение выставки альтернативных искусств позволит организовать досуг горожан и туристов в данной зоне, обеспечит стабильных оборот заведениям, которые будут открыты в ней, сделают данную зону центром культуры и городской жизни.

Сроки реализации проекта – 16 дней. Начало – 19 февраля, окончание – 12 марта (ежегодно). Завершение проекта связано с окончанием холодного сезона. Специализация выставки – объекты альтернативных искусств местных мастеров.

Финансирование проекта будет осуществляться за счет средств городского бюджета, а также инвестиций социальных партнеров. Проект предполагает возможность самоокупаемости, т.к. вход на выставку будет платным для всех посетителей.

Ограничения при проведении проекта:

- финансовые ограничения располагаемыми средствами частных инвесторов и муниципального бюджета;

- ограничения по срокам – выставка должна быть открыта в установленный срок.

Критерии успешности проекта:

- открытие выставки к 12 марта;

- финансирование проекта за счет частных инвестиций на 50% и выше.

Требования и ожидания заказчика:

- своевременное проведение всех этапов работ по проекту;

- открытие и завершение выставки точно в срок;

- соблюдение требований безопасности для посетителей выставки;

- не превышение бюджета проекта.

Для выполнения скульптур на выставку потребуется дизайн-проект каждой из них, нарезка льда из ближайшего водоема, транспортировка блоков на место сборки и сборка скульптур на месте.

Для выполнения дизайн-проекта планируется привлечение местных художников. Ограничения по площади – 240 в. м.

Склад для блоков льда не предусмотрен – складирование льда будет производиться непосредственно на площадке рядом с местами сборки скульптур.

Основные требования, предъявляемые к качеству проекта:

- техническая безопасность скульптур и сооружений;

- качественная отделка скульптур;

- безопасность навесных и дополнительных конструкций.

Для нарезки материала потребуется оборудование: циркулярные пилы Hitachi C7SS. Транспортировка блоков потребует привлечения специальной автомобильной техники: грузовик и погрузчик. Для сборки скульптур по дизайн-макетам требуется применение плавильного оборудования.

По технологической специфике проект выставки альтернативных искусств сталкивается со следующими ограничениями:

- финансовые ограничения. Финансирование проекта будет происходить за счет средств муниципалитета и частных инвесторов (крупных фирм, желающих улучшить свою социальную репутацию). Да данном этапе планирования проект финансово реализуем;

- ресурсные ограничения. В данном проекте необходимо задействовать специальное оборудование, которое необходимо закупить и обеспечить доставку;

- ограничение по длительности. Так как проект будет осуществляться в условиях крайнего севера, срок существования объектов альтернативных искусств ограничен по времени.

Проект проведения выставки альтернативных искусств разрабатывается администрацией города. Руководителем проекта, соответственно, является глава проекта, назначаемый из числа сотрудников администрации города.

В обязанности главы администрации входит общее руководство проектом, этапами его осуществления, а также заключение всех договоров с контрагентами (инвесторами и подрядчиками).

По поручению руководителя проекта разработка плана выставки производится отделом архитектуры города, возглавляемым его начальником. Начальник отдела архитектуры города также, совместно с начальником службы финансового планирования и бюджетирования администрации составляет смету расходов и бюджет проекта, который впоследствии утверждается у главы администрации [6].

Также для непосредственного руководства исполнением проекта, ведения переговоров и контроля над работами из числа сотрудников городской администрации назначается исполнительных директор, который уполномочивается отдавать прямые распоряжения специалисту по связям с общественностью относительно объявлений и рекламы, которые должны размещаться для информирования общественности о проведении выставки.

Основные партнеры по проекту:

- инвесторы:

- МемаллПром;

- Беломорский Лес;

- Геликон А;

- Лесные технологии;

- Мистраль-групп и др. [4]

- подрядчики:

- дизайн-проект объектов выставки – местные скульпторы;

- резка и транспортировка блоков материала для сооружения объектов – фирма «Севтрансавто»;

- сборка блоков в скульптуры по дизайн-проекту – фирма КЦ «Соломбала Арт»;

- размещение социальной рекламы – рекламное агентство «Пропаганда». [4]

Для страхования от рисков технологических накладок при выполнении работ подрядчиками на смену каждому подбирается ряд аналогичных мастеров и фирм, которые могут в любой момент сменить недобросовестного или испытывающего непреодолимые трудности исполнителя работ по проекту.

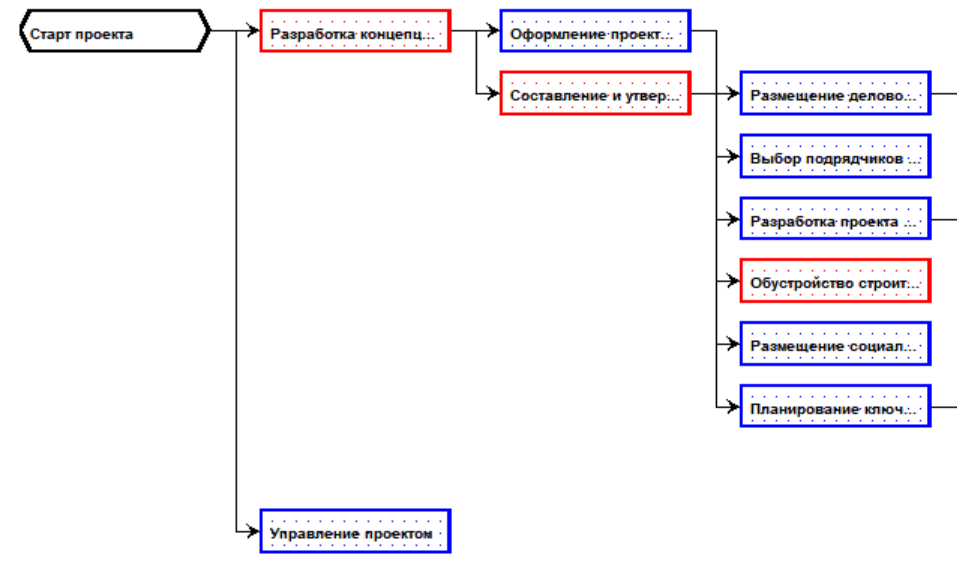

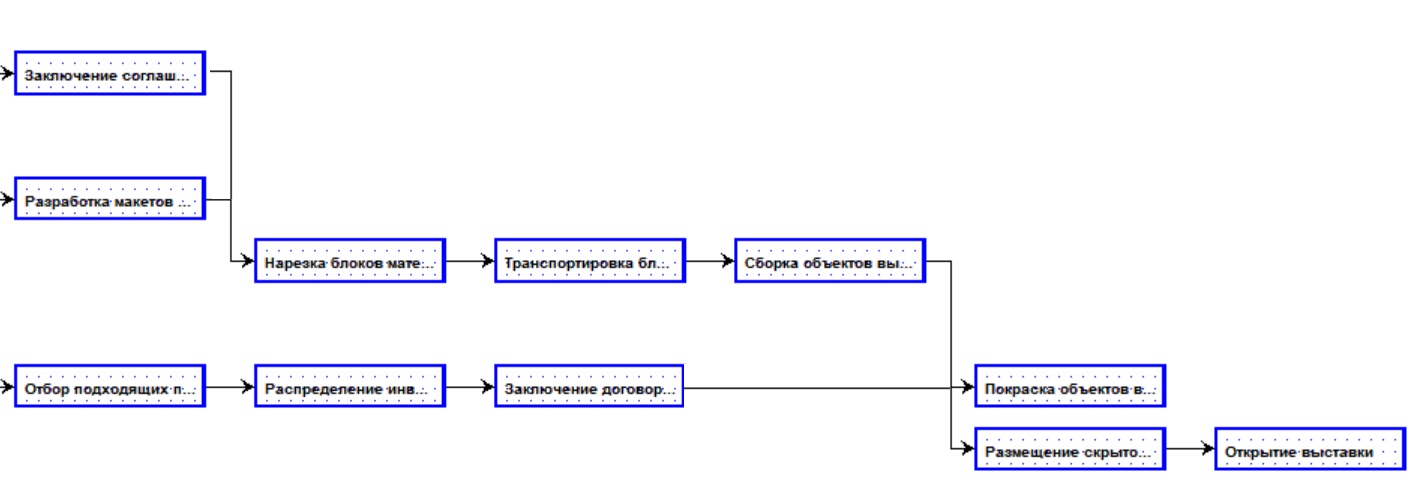

Структурная декомпозиция работ является центральным инструментом определения работ, которые должны выполняться в рамках проекта.

С целью реализации плана работ по проекту приведем их последовательность и ответственных за их исполнение лиц (табл. 3).

Таблица 3 – Состав работ по проекту

|

№ |

Содержание работ |

Ответственное за исполнение лицо |

|

1 |

Старт проекта |

Руководитель проекта |

|

2 |

Разработка проекта выставки |

Руководитель проекта |

|

3 |

Оформление проектной документации |

Руководитель проекта |

|

4 |

Составление и утверждение бюджета проекта |

Руководитель проекта |

|

5 |

Размещение делового предложения для социальных партнеров |

Подрядчики |

|

6 |

Заключение соглашений о сотрудничестве с социальными партнерами |

Руководитель проекта |

|

7 |

Выбор подрядчиков и заключение соглашений с ними |

Руководитель проекта |

|

8 |

Разработка проекта выставки |

Подрядчики |

|

9 |

Разработка макетов |

Подрядчики |

|

10 |

Обустройство строительной площадки |

Руководитель проекта |

|

11 |

Нарезка блоков материала |

Руководитель проекта |

|

12 |

Транспортировка ледовых блоков |

Руководитель проекта |

|

13 |

Сборка объектов выставки |

Руководитель проекта |

|

14 |

Размещение социальной рекламы |

Подрядчик |

|

15 |

Планирование ключевых и второстепенных инвесторов |

Руководитель проекта |

|

16 |

Отбор подходящих по проекту инвесторов |

Руководитель проекта |

|

17 |

Распределение инвесторов по зонам ответственности |

Руководитель проекта |

|

18 |

Заключение договоров с инвесторами |

Руководитель проекта |

|

19 |

Покраска объектов |

Руководитель проекта |

|

20 |

Размещение скрытой рекламы инвесторов на выставке |

Подрядчик |

|

21 |

Открытие выставки |

Руководитель проекта |

|

22 |

Управление проектом |

Руководитель проекта |

По итогам выполнения всех заданных работ и контроля над их исполнением ответственными должностными лицами будет создана выставка, обустроенная для приема всех отдыхающих жителей города и приезжих.

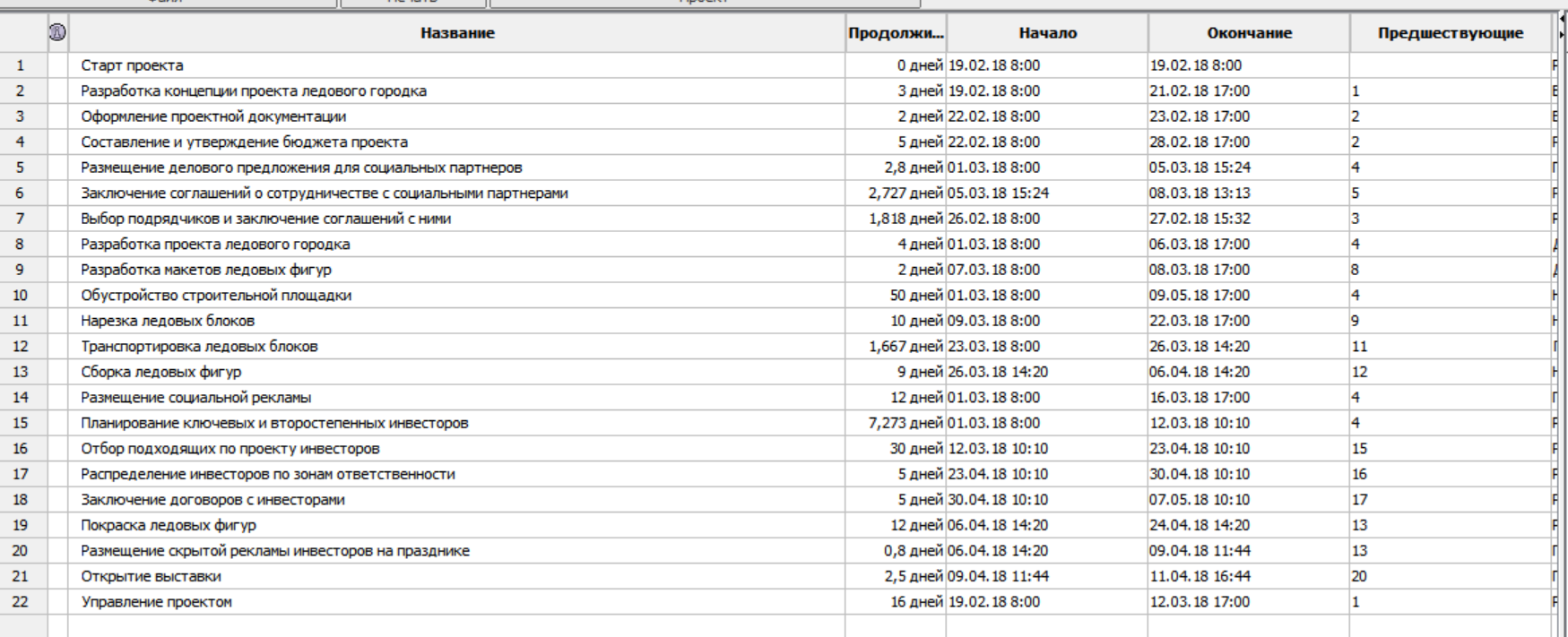

В таблице 4 представлен план работ для сетевого графика проекта.

На рис. 4 представлен сетевой график проекта, где отмечена последовательность выполнения работ.

Таблица 4 – План работ для сетевого графика

|

№ |

Содержание работ |

Продолжительность, дн. |

Предшественники |

|

1 |

Старт проекта |

0 |

Нет |

|

2 |

Разработка концепции проекта выставки |

3 |

1 |

|

3 |

Оформление проектной документации |

0,2 |

2 |

|

4 |

Составление и утверждение бюджета проекта |

0,5 |

2 |

|

5 |

Размещение делового предложения для социальных партнеров |

2,8 |

4 |

|

6 |

Заключение соглашений с социальными партнерами |

3 |

5 |

|

7 |

Выбор подрядчиков и заключение соглашений с ними |

2 |

3 |

|

8 |

Разработка проекта выставки |

4 |

4 |

|

9 |

Разработка макетов |

2 |

8 |

|

10 |

Обустройство строительной площадки |

5 |

4 |

|

11 |

Нарезка блоков |

1 |

9 |

|

12 |

Транспортировка блоков |

0,5 |

11 |

|

13 |

Сборка объектов |

1,8 |

12 |

|

14 |

Размещение социальной рекламы |

12 |

4 |

|

15 |

Планирование ключевых и второстепенных инвесторов |

8 |

4 |

|

16 |

Отбор подходящих по проекту инвесторов |

3 |

15 |

|

17 |

Распределение инвесторов по зонам ответственности |

0,5 |

16 |

|

18 |

Заключение договоров с инвесторами |

0,5 |

17 |

|

19 |

Покраска объектов |

1,2 |

13 |

|

20 |

Размещение скрытой рекламы инвесторов на выставке |

0,8 |

13 |

|

21 |

Открытие выставки |

0,5 |

20 |

|

22 |

Управление проектом |

16 |

1 |

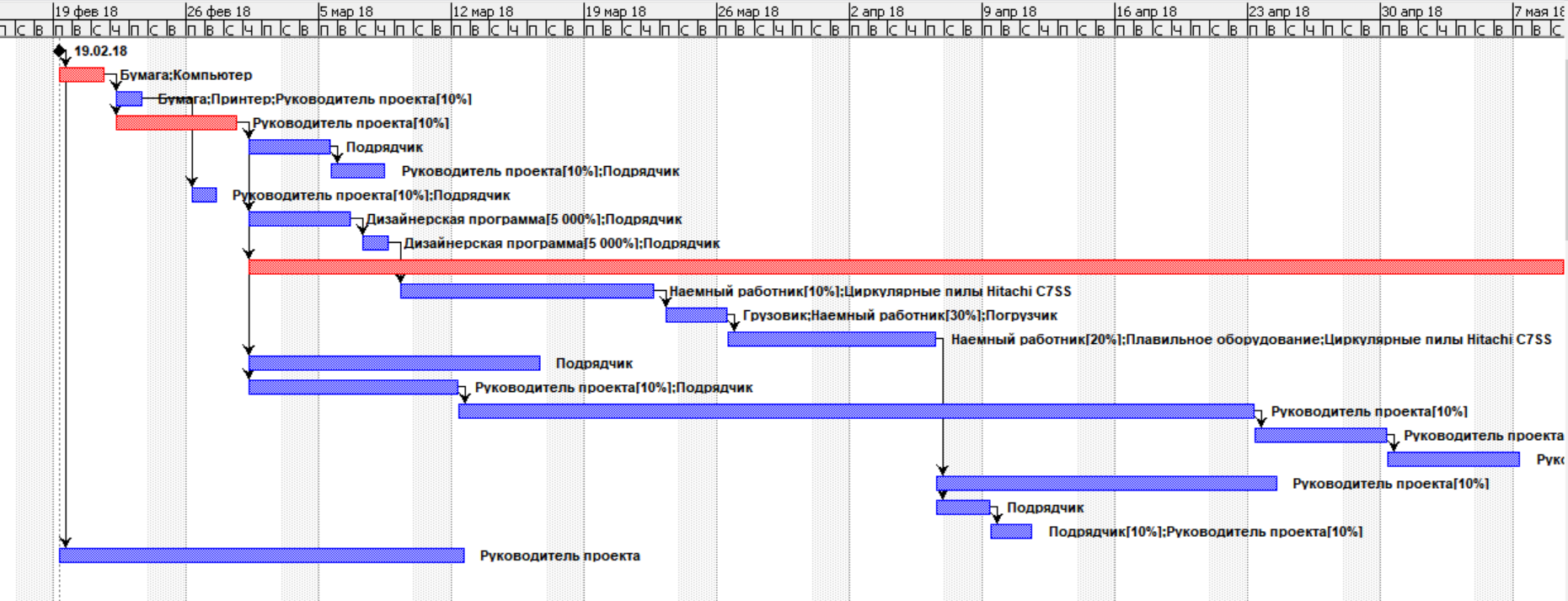

Рисунок 3 – Сетевой график проекта выставки альтернативных искусств

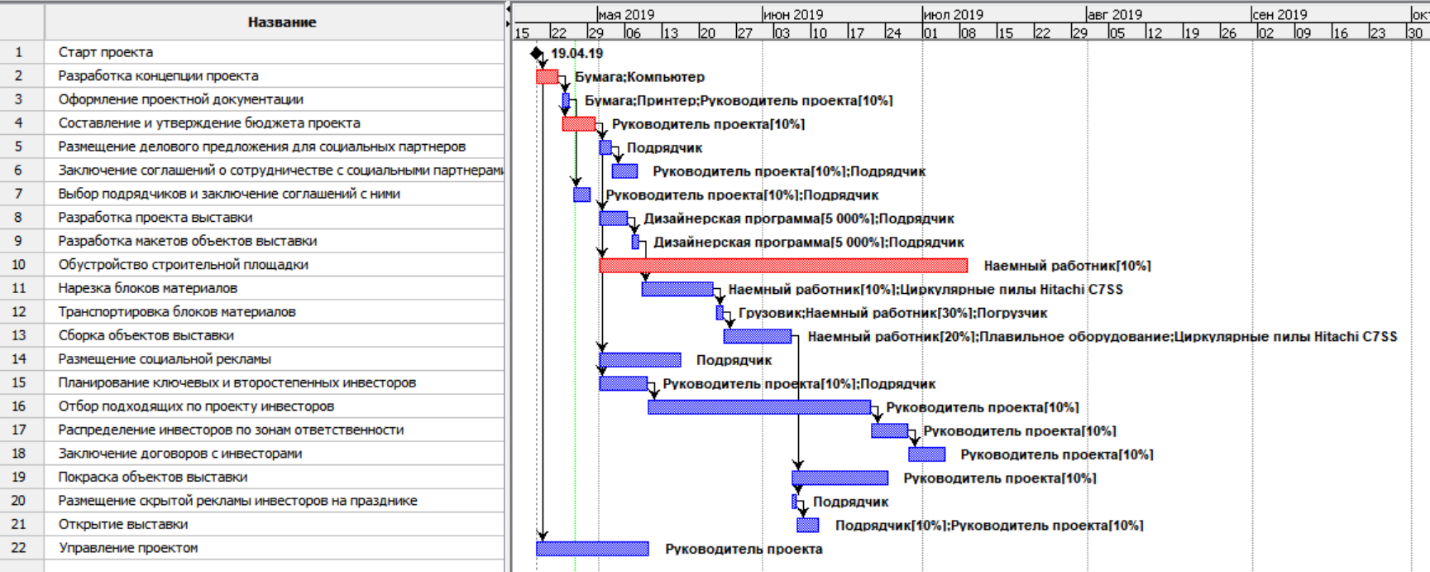

Диаграмма Гантта, как одна из форм представления расписания календарного плана, инструментально позволяет достигать наилучшего качества оценки ресурсных составов и взаимосвязей работ. Это уменьшает потребности в изменениях в ходе последующей реализации проектных мероприятий.

Проект был разработан в специализированной программе MS Project, на основе плана работ для сетевого графика (рис. 4).

Рисунок 4 – Диаграмма Гантта после планирования задач

Управление ресурсами – одна из главных подсистем управления проектом. Она включает процессы планирования, закупок, поставок, распределения, учета и контроля ресурсов (трудовых и материально-технических). И главная цель управления ресурсами – обеспечение их оптимального использования для достижения конечной цели заданного проекта.

В каждый текущий момент времени ресурсы проекта ограничены, и потому основными задачами управления ресурсами являются:

- оптимальное планирование ресурсов;

- управление материально-техническим обеспечением, в том числе: управление закупками ресурсов, управление снабжением; управление поставками ресурсов; управление запасами ресурсов; управление распределением ресурсов по работам проекта.

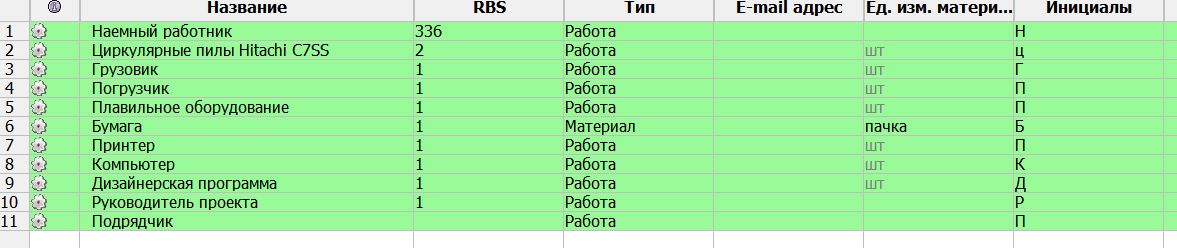

К ресурсам создаваемого проекта выставки относятся:

- финансовые ресурсы (инвестиционные средства муниципалитета и инвесторов);

- технические ресурсы (оборудование, инвентарь и транспортные средства);

- трудовые ресурсы (наемные работники).

Перечень ресурсов по проекту представлен на рис. 9.

Рисунок 9 – Лист ресурсов

Рассмотрим направления использования данных ресурсов для реализации проекта.

Поскольку планирование финансовых ресурсов осуществляется в рамках инвестиционного плана, а технические ресурсы представлены с избытком оборудованием подрядчиков, нанимаемых для выполнения работ п по проекту, перейдем к планированию трудовых ресурсов по проекту.

Для расчета необходимого количества наемных работников в рамках оптимизации работ по проекту проведем расчет необходимого количества трудозатрат наемного труда (табл. 5).

Таблица 5 – Расчет необходимого количества наемных работников

|

№ |

Содержание работ |

Ответственное за исполнение лицо |

Трудозатраты наемного труда, чел.-ч |

|

1 |

Старт проекта |

Руководитель проекта |

16 |

|

2 |

Разработка концепции проекта выставки |

Руководитель проекта |

32 |

|

3 |

Оформление проектной документации |

Руководитель проекта |

54 |

|

4 |

Составление и утверждение бюджета проекта |

Руководитель проекта |

12 |

|

5 |

Размещение делового предложения для социальных партнеров |

Подрядчики |

5 |

|

6 |

Заключение соглашений с социальными партнерами |

Руководитель проекта |

4 |

|

7 |

Выбор подрядчиков и заключение соглашений с ними |

Руководитель проекта |

32 |

|

8 |

Разработка проекта выставки |

Подрядчики |

24 |

|

9 |

Разработка макетов |

Подрядчики |

18 |

|

10 |

Обустройство строительной площадки |

Наемные работники |

116 |

|

11 |

Нарезка блоков |

Наемные работники |

56 |

|

12 |

Транспортировка блоков |

Наемные работники |

38 |

|

13 |

Сборка объектов |

Наемные работники |

62 |

|

14 |

Размещение социальной рекламы |

Подрядчик |

15 |

|

15 |

Планирование ключевых и второстепенных инвесторов |

Руководитель проекта |

8 |

|

16 |

Отбор подходящих по проекту инвесторов |

Руководитель проекта |

3 |

|

17 |

Распределение инвесторов по зонам ответственности |

Руководитель проекта |

5 |

|

18 |

Заключение договоров с инвесторами |

Руководитель проекта |

16 |

|

19 |

Покраска объектов |

Наемные работники |

64 |

|

20 |

Размещение скрытой рекламы инвесторов на выставке |

Подрядчик |

14 |

|

21 |

Открытие выставки |

Руководитель проекта |

4 |

|

22 |

Управление проектом |

Руководитель проекта |

56 |

|

Всего |

654 |

Общее количество требуемого наемного труда для реализации проекта составляет 654 чел.-ч. Проведем расчет потребности в работниках путем оптимизации использования трудовых ресурсов.

Диаграмма Гантта после назначения ресурсов приведена на рис. 6.

Рисунок 6 – Диаграмма Гантта после назначения ресурсов

Таблица 6 – Оптимизация использования трудовых ресурсов

|

Работник |

Количество рабоч. дней |

Количество рабоч. часов /день |

Количество работников |

Общее колич. рабочих часов |

|

Руководитель проекта |

30,25 |

8 |

1 |

242 |

|

Подрядчики |

7 |

4 |

2 |

56 |

|

Наемные работники |

6 |

8 |

7 |

336 |

|

Итого |

43,25 |

- |

9 |

654 |

Таким образом, количество требуемых для выполнения работ по проекту работников – 9, которые смогут за 43,25 чел.-дня реализации проекта выполнить 654 чел.-ч рабочих операций.

Под риском в проектной деятельности будем понимать вероятное событие, в результате которого субъект, принявший решение, теряет возможность достичь запланированных результатов проекта или его отдельных параметров, имеющих временную, количественную и стоимостную оценку. Риск характеризуется определенными источниками или причинами и имеет последствия, т.е. оказывает влияние на результаты проекта. В таблице 7 приведен качественный анализ рисков.

Таблица 7 – Качественный анализ рисков

|

№ |

Причина |

Риск |

Последствия |

|

1 |

Коррупция и халатность чиновников |

Плохое отношение местных властей |

Закрытие выставки |

|

2 |

Недобросовестность подрядчика |

Доступность подрядчика на месте |

Срыв сроков исполнения проекта |

|

3 |

Стихийные рыночные силы |

Неустойчивость спроса |

Неустойчивость посещения выставки |

|

4 |

Развитие конкуренции |

Появление альтернативного продукта |

Отток клиентов, снижение продаж |

|

5 |

Развитие конкуренции |

Снижение цен конкурентами |

Отток клиентов, снижение продаж |

|

6 |

Развитие конкуренции |

Увеличение производства конкурентами |

Отток клиентов, снижение продаж |

|

7 |

Налоговая политика государства |

Рост налогов |

Утяжеление налогового бремени, снижение чистой прибыли |

|

8 |

Ухудшение положения населения |

Неплатежеспособность потребителей |

Снижение продаж и выручки |

|

9 |

Инфляция |

Рост цен на материалы и перевозки |

Рост цен продаж и снижение спроса |

|

10 |

Ограниченный выбор поставщиков |

Зависимость от поставщиков, отсутствие альтернатив |

Дискриминационные условия от поставщиков |

|

11 |

Недостаток финансирования |

Недостаток оборотных средств |

Невозможность своевременного выполнения заказов |

|

12 |

Ограниченность ресурсов рынка труда |

Трудности с набором квалифицированной рабочей силы |

Невыполнение функционала интернет-магазина |

|

13 |

Социальные волнения |

Угроза забастовки |

Срыв сроков выполнения проекта |

|

14 |

Недостаток финансирования |

Недостаточный уровень зарплаты |

Отток квалифицированных кадров |

|

15 |

Ограниченность ресурсов рынка труда |

Недостаточная квалификация кадров |

Невыполнение функционала интернет-магазина |

|

16 |

Недобросовестность поставщиков оборудования |

Изношенность оборудования |

Простои по поломке оборудования |

|

17 |

Недобросовестность поставщиков |

Нестабильность качества сырья и материалов |

Невозможность выполнения заказов клиентов |

|

18 |

Недобросовестность работников, ответственных за технологию |

Ненадежность технологии |

Простои и сбои в работе сайта |

|

19 |

Недостаток финансирования |

Отсутствие резерва мощности |

Простои и сбои в работе сайта |

Разработку методов и технологий снижения отрицательного воздействия рисков на проект выполняет процедура планирования реагирования на риски. На практике традиционно выделяют четыре основных метода снижения риска:

– избежание: простое уклонение от деятельности или обстоятельств, содержащих риск;

– передача: перевод ответственности за риск другой стороне;

– минимизация: проведение собственных специальных мер по ограничению размера риска, создание специальных систем предотвращения ущерба;

– принятие: сохранение ответственности за риск, готовность и способность покрыть все возможные убытки за счет собственных средств.

Для реализации данных методов на практике применяются различные способы защиты. В практике управления проектами можно выделить три основных:

– распределение риска между участниками проекта;

– страхование;

– резервирование средств на покрытие непредвиденных расходов.

Оценка величины риска по стадиям приведена в таблице 8.

Таблица 8 – Оценка величины риска по стадиям

|

Простой риск |

Опасность Wi |

Вероятность Vi |

Ранг Wi*Vi |

|

1. Подготовительная стадия: |

|||

|

1.1. Отношение местных властей |

0,4 |

12 |

5 |

|

1.2. Доступность подрядчика на месте |

0,6 |

5 |

3 |

|

ИТОГО: |

1 |

8 |

|

|

2.1. Финансово-экономические риски: |

|||

|

2.1.1. Неустойчивость спроса |

0,1 |

25 |

2,5 |

|

2.1.2. Появление альтернативного продукта |

0,2 |

43 |

9 |

|

2.1.3. Снижение цен конкурентами |

0,1 |

35 |

3,5 |

|

2.1.4. Увеличение производства конкурентами |

0,1 |

23 |

2 |

|

2.1.5. Рост налогов |

0,1 |

10 |

1 |

|

2.1.6. Неплатежеспособность потребителей |

0,1 |

5 |

0,5 |

|

2.1.7. Рост цен на материалы и перевозки |

0,1 |

25 |

2,5 |

|

2.1.8. Зависимость от поставщиков, отсутствие альтернатив |

0,1 |

13 |

1 |

|

2.1.9. Недостаток оборотных средств |

0,1 |

5 |

0,5 |

|

ИТОГО: |

1 |

23 |

|

|

2.2. Социальные риски: |

|||

|

2.2.1. Трудности с набором квалифицированной рабочей силы |

0,2 |

7 |

1 |

|

2.2.2. Угроза забастовки |

0,2 |

10 |

2 |

|

2.2.3. Отношение местных властей |

0,2 |

4 |

1 |

|

2.2.4. Недостаточный уровень зарплаты |

0,2 |

70 |

14 |

|

2.2.5. Квалификация кадров |

0,2 |

5 |

1 |

|

ИТОГО: |

1 |

19 |

|

|

2.3. Технические риски: |

|||

|

2.3.1. Изношенность оборудования |

0,4 |

5 |

2 |

|

2.3.2. Нестабильность качества сырья и материалов |

0,3 |

5 |

1,5 |

|

2.3.3. Ненадежность технологии |

0,1 |

2 |

0 |

|

2.3.4. Отсутствие резерва мощности |

0,2 |

77 |

15 |

|

ИТОГО: |

1 |

18,5 |

При построении матрицы рисков все риски оцениваются по двум параметрам:

– опасность (масштаб риска);

– вероятность (степень контроля риска со стороны проекта).

Визуализация матрицы рисков проекта представлена на рисунке 7.

Рисунок 7 – Карта рисков

По предварительной оценке, простые риски в пп. 2.2.4 и 2.3.4 являются существенными. Комплекс мероприятий для снижения рисков отражен в табл. 9.

Таблица 9 – Пути снижения рисков

|

Простой риск |

Мероприятия, снижающие отрицательное воздействие риска |

|

2.2.4. Недостаточный уровень зарплаты |

Улучшение условий труда, учреждение премий работникам, социальные гарантии. |

|

2.3.4. Отсутствие резерва мощности |

Регулярное проведение технического осмотра имеющегося оборудования, обучение рабочих мерам техники безопасности. |

С учетом проведения мероприятий по снижению риска предпринимательский риск, скорее всего, не реализуется.

2.2. Содержание подходов к оценке стоимости проекта

Проведем оценку проекта при помощи дисконтирования прогнозных денежных потоков. План привлечения инвестиций в проект подразумевает использование двух основных источников:

- средств городского бюджета, которые изначально выделяются в размере 50% от общего объема требуемого финансирования, но могут быть сокращены в случае привлечения избыточных инвестиционных ресурсов частных инвесторов;

- инвестиций частных предприятий, которые привлекаются к осуществлению проекта в роли социальных партнеров, т.е. в соответствии с заключаемыми с ними соглашениями получают право не только вкладывать свои инвестиции в его реализацию, но и принимать участие в исполнении различных работ (поиск подрядчиков, выполнение работ и др.). Минимальная доля частных инвестиций в проект составляет 50% от общей потребности в финансировании, но может быть увеличена, по решению социальных партнеров.

Решения о размерах доли каждого частного инвестора будут приниматься в зависимости от результатов переговоров с ними, но она не должна превышать суммарной доли капитала, внесенной за счет городского бюджета. Таким образом, общее увеличение частного капитала в проекте планируется производить не за счет увеличения доли отдельных социальных партнеров, а за счет увеличения их количества.

В бюджете проекта определим требуемый объем финансирования на его реализацию (табл. 10).

Таблица 10 – Требуемый объем финансирования по проекту

|

№ |

Вид затрат |

Стоимость, руб. |

|

1 |

Оборудование площадки для выставки, в т.ч. |

54 975 |

|

1.1 |

Расчистка местности |

18 500 |

|

1.2 |

Заработная плата наемным работникам с учетом налогов [1] |

234 000 |

|

1.3 |

Приобретение строительного оборудования |

240 000 |

|

2 |

Проектирование выставки |

15 750 |

|

3 |

Добыча блоков материала |

21 400 |

|

4 |

Транспортировка блоков материала |

64 200 |

|

5 |

Нарезка скульптур |

12 300 |

|

6 |

Украшение и монтаж дополнительных конструкций |

24 800 |

|

7 |

Маркетинговое продвижение |

35 855 |

|

Итого |

721 780 |

|

Общий объем финансирования, требуемый по проекту, составит 721 780 руб. Распределение инвестиций по срокам их вложения представлено в табл. 11.

Таблица 11 – Требуемый объем финансирования по проекту

|

№ |

Вид затрат |

Стоимость, тыс. руб. |

Дата |

|

1 |

Оборудование площадки для выставки, в т.ч. |

54 975 |

15.02.18 |

|

1.1 |

Расчистка местности |

18 500 |

15.02.18 |

|

1.2 |

заработная плата наемным работникам |

234 000 |

15.02.18 – 23.02.18 |

|

1.3 |

приобретение строительного оборудования |

240 000 |

16.02.18 |

|

82 |

Проектирование выставки |

15 750 |

15.02.18 |

|

3 |

Добыча блоков |

21 400 |

16.02.18 |

|

4 |

Транспортировки блоков |

64 200 |

17.02.18 |

|

5 |

Нарезка скульптур |

12 300 |

18.02.18 – 21.02.18 |

|

6 |

Украшение и монтаж дополнительных конструкций |

24 800 |

22.02.18 |

|

7 |

Маркетинговое продвижение |

35 855 |

15.02.18 – 23.02.18 |

|

Итого |

721 780 |

||

Достижение прибыльности проекта предусмотрено за счет продажи билетов на нее. Среднее прогнозное число посетителей – 700 чел. в день. Поскольку объект выставки – неклассический и не пользуется большим вниманием со стороны посетителей культурных мероприятий, то имеет смысл установить низкую цену на входные билеты, чтобы не отпугнуть всех желающих посетителей, движимых интересом и любознательностью к современным неклассическим формам искусства.

Поэтому цена входного билета для взрослого может быть установлена на уровне 150 руб., для детей до 14 лет – 50 руб. Для пожилых и ветеранов – бесплатно. Прогнозная структура посетителей по возрастным группам и объемы выручки отражены в табл. 12.

Таблица 12 – Структура посетителей и объемы выручки от продажи билетов

|

№ |

Группа посетителей |

Доля, % |

Количество (из общего 700 чел. в день) |

Цена билета, руб. |

Выручка, руб. в день |

|

1 |

Дети до 14 лет |

35 |

245 |

50 |

12250 |

|

2 |

Взрослые |

40 |

280 |

150 |

42000 |

|

3 |

Пожилые и ветераны |

25 |

100 |

0 |

0 |

|

Всего |

100 |

700 |

54250 |

Таким образом, выручка от продажи билетов на выставку составит в среднем 54 250 руб. в день.

За две недели проведения выставки общая выручка составит:

54 250 руб. в день. * 14 дней = 759 500 руб.

Срок полной окупаемости проекта, необходимое количество дней проведения выставки составит:

721 780 руб. /54 250 руб. = 13,3 дня

Рентабельность инвестиций составит:

(759 500 руб. – 721 780 руб.) / 721 780 руб. = 5,23%

С точки зрения социального и инновационного характера проекта достигнутый уровень рентабельности (больше нуля) свидетельствует о его грамотном планировании и коммерческой целесообразности. При продлении выставки еще на неделю (что позволяют погодные условия) уровень выручки составит:

54 250 руб. в день. * 21 день = 1 139 250 руб.

А рентабельность проекта возрастет до:

(1 139 250 руб. – 721 780 руб.) / 721 780 руб. = 57,84%

Таким образом, стоимость проекта составила 721 780 руб.

Проект по организации выставки альтернативных искусств имеет своей целью развитие культуры и досуга горожан, улучшение имиджа городской администрации в глазах населения и бизнес-среды, привлечение туристов в город и развитие социального партнерства с местными деятелями искусств.

Стоимость проекта, определенная методом дисконтирования денежных потоков составит 721 780 руб. За две недели проведения выставки общая выручка составит 759 500 руб. Рентабельность инвестиций составит 5,23%.

ЗАКЛЮЧЕНИЕ

Методы оценки стоимости проекта включают совокупность приемов расчета стоимости бизнеса как объекта оценки, основанных на определении ожидаемого дохода непосредственно от ведения данного бизнеса. При оценке стоимости проекта с помощью доходного подхода, основным фактором, определяющим стоимость, является доход организации.

При применении доходного подхода стоимость компании исчисляется на основании рассмотренных разновидностей ожидаемого дохода от основного и побочных видов деятельности, после чего они приводятся к сопоставимому виду посредством дисконтирования в итоговую стоимость, которую оцениваемыйе проект потенциально способно иметь.

Доходный подход уместнее всего использовать его при оценке коммерческих проектов, способных и имеющих целью деятельности приносить какие бы то ни было доходы. Данный метод дает результаты, наиболее интересные для покупателей, поскольку до покупки показывает возможность окупаемости вложенных средств.

Существует два наиболее распространенных метода оценки стоимости проекта: метод дисконтированных денежных потоков и метод капитализации дохода. Сущность обоих методов заключается в прогнозировании доходов организации в будущих периодах и приведение их к текущей стоимости.

Метод дисконтирования денежных потоков подразумевает определение стоимости проекта как суммы выгод, которые могут быть получены от владения проекта в будущем, приведенной к текущей стоимости.

Метод капитализации дохода подразумевает пересчет прибыли при помощи соответствующего коэффициента капитализации в единую сумму текущей стоимости. Данная и сумма и определяет стоимость организации.

Применение доходного подхода и его методов целесообразно и обычно осуществляется с учетом их специфики, преимуществ и недостатков.

Городская общественная жизнь насыщена разнообразными культурными мероприятиями (концерты, театральные представления, выставки, ярмарки, народные гуляния). Новым видом такого мероприятия для культурной организации досуга горожан может стать выставка альтернативных искусств.

Проект по организации выставки альтернативных искусств имеет своей целью развитие культуры и досуга горожан, улучшение имиджа городской администрации в глазах населения и бизнес-среды, привлечение туристов в город и развитие социального партнерства с местными деятелями искусств.

Финансирование проекта будет осуществляться за счет средств городского бюджета, а также инвестиций социальных партнеров. Проект предполагает возможность самоокупаемости, т.к. вход на выставку будет платным для всех посетителей.

Проект проведения выставки альтернативных искусств разрабатывается администрацией города. Руководителем проекта, соответственно, является глава проекта, назначаемый из числа сотрудников администрации города. Количество требуемых для выполнения работ по проекту работников – 9, которые смогут за 43,25 чел.-дня реализации проекта выполнить 654 чел.-ч рабочих операций.

Стоимость проекта составит 721 780 руб. Достижение прибыльности проекта предусмотрено за счет продажи билетов на нее. Среднее прогнозное число посетителей – 700 чел. в день. Поскольку объект выставки – неклассический и не пользуется большим вниманием со стороны посетителей культурных мероприятий, то имеет смысл установить низкую цену на входные билеты, чтобы не отпугнуть всех желающих посетителей, движимых интересом и любознательностью к современным неклассическим формам искусства.

Срок полной окупаемости проекта, необходимое количество дней проведения выставки составит 13,3 дня с даты открытия выставки.

За две недели проведения выставки общая выручка составит 759 500 руб. Рентабельность инвестиций составит 5,23%.

При продлении выставки еще на неделю уровень выручки составит 1 139 250 руб. А рентабельность проекта возрастет до 57,84%.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1) [Электронный ресурс]: приказ Минэкономразвития России от 20 июля 2007 г. №256 // СПС «Консультант Плюс».

- Валдайцев, С. В. Оценка бизнеса и управление стоимостью проекта [Текст] / С. В. Валдайцев. – М.: Инфра, 2012. – 620 с.

- Гурунян, Т.В. Оценка стоимости бизнеса (предприятия) [Текст]: учебное пособие / Т.В. Гурунян, О.Ю. Щербина. – Новосибирск: СибГС, 2015. – 259 с.

- Каюм, Д.А. Финансово-экономическая сущность доходного подхода к оценке стоимости бизнеса [Текст] / Д.А. Каюм, Т.А. Акобян // Инновационные технологии в науке и образовании. – 2016. – № 1-2 (5). – С. 166-168.

- Мочулаев, В.Е. Анализ и прогнозирование ключевых показателей денежных потоков при оценке рыночной стоимости действующего предприятия доходным подходом [Текст] / В.Е. Мочулаев // Вопросы оценки. – 2013. – № 4 (74). – С. 24-31.

- Приходько, Д.А. Особенности доходного, сравнительного и затратных подходов к оценке стоимости проекта [Текст] / Д.А. Приходько // Апробация. – 2016. – № 6 (45). – С. 125-127.

- Руденко, В.В. Понятие стоимости бизнеса [Текст] / В.В. Руденко // Бенефициар. – 2017. – № 14. – С. 3-6.

- Староверова, Г.С. Оценка и управление стоимостью проекта [Текст]: Учебное пособие. Часть 1 / Г.С. Староверова, А.Ю. Медведев. – Вологда: ВоГУ, 2014. – 214 с.

- Стаценко А.К. Подходы и методы оценки стоимости проекта [Текст] / А.К. Стаценко // Economics. – 2018. – № 4 (36). – С. 22-26.

- Стоимость бизнеса как ключевой критерий оценки эффективности управления развитием предприятия [Текст] / под ред.: Д. А. Малухина, Д.П. Бирман. – М.: Логос, 2016. – 217 с.

- Налоговый кодекс РФ [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/.

- Федеральное казначейство [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/.

- Автоматизация учета инвестиций и ценных бумаг ( Технико-экономическая характеристика учета инвестиций и ценных бумаг и ОАО «Верес»)

- Оценка стоимости проекта (Общетеоретические основы оценки стоимости проекта)

- Роль международного валютного фонда в регулировании международного финансового рынка (МВФ: место и роль в содействии международному развитию)

- Американская модель менеджмента (Специфика управления в американских фирмах)

- Корпоративная культура в организации (Теоретические основы корпоративной)

- Организация и управление процессами продажи предприятий в условиях конкуренции (Теоретические аспекты конкуренции и структуры рынка)

- Ручной этап развития вычислительной техники

- Эффективность менеджмента организации (Принципы оценки эффективности менеджмента)

- Эффективность государственного и муниципального управления (Содержание и сущность эффективности управления)

- Использование наглядного метода в начальной школе (Средства наглядности, используемые при организации процесса обучения)

- Классификация языков программирования высокого уровня (Основы теории языков программирования)

- Факторы, влияющие на эффективность управленческих решений (Сущность и этапы процесса принятия управленческих решений)