Автоматизация учета инвестиций и ценных бумаг ( Технико-экономическая характеристика учета инвестиций и ценных бумаг и ОАО «Верес»)

Содержание:

Введение

Актуальность работы определяется тем, что в условиях ускоряющихся темпов работы предприятий, банковская деятельность будет намного выше при качественном программном обеспечении. Для разработки программного обеспечения необходимо прежде всего определить цели и задачи, которые должны быть выполнены в ходе реализации программы.

Для разработки в ходе курсового проекта нами было выбрано рабочее место специалиста по инвестициям. Для разработки программного обеспечения должны быть первоначально составлены технологические карты, в которых отражены все необходимые процедуры для проведения практической работы в области инвестирования.

В практической части будет создано необходимое программное обеспечение.

Бережливое производство подразумевает активное использование ресурсосберегающих технологий и новейших методов управления производством при поддержке современных информационных систем, что весьма актуально для нашего государства учитывая его ставку на жесткую экономию ресурсов. Такая последовательность действий ведет к тому, что на предприятии начинает работать система тотального обеспечения качества и уменьшения издержек, одним из элементов которой является ресурсное управление производством.

Таким образом, цель работы – создать действующее программное обеспечение рабочего места АРМ специалиста.

В связи с этим поставлена цель курсового проекта – изучить АИС 1С Управление инвестициями, область их применения и рассмотреть программную процедуру управления ресурсами.

В соответствии с целью курсового проекта поставлены следующие задачи:

- изучить теоретические основы АИС 1С Управление инвестициями;

- рассмотреть область применения АИС 1С Управление инвестициями;

- привести процесс использования программных средств на производстве.

Объект исследования – процессы АИС на базе стандарта СУБД MS SQL.

Предмет исследования –1С Управление инвестициями.

Для выполнения работы были использованы программные средства обработки экономической информации на производстве.

Глава 1. Технико-экономическая характеристика учета инвестиций и ценных бумаг и ОАО «Верес»

1.1 Характеристика предприятия и его деятельности

Компания «Верес» занимается производством натуральных, пленочных, матовых витражей, бытовых зеркал, зеркал для шкафов-купе, кухонных витражей по заказу частных и юридических лиц. Данные услуги оказываются на всей территории РФ.

Ключевые факторы успеха данной организации, связанные с организацией производства:

- низкие издержки производства;

- высокое качество производимых товаров;

- выгоды, связанные с местоположением предприятия;

- наличие доступа к квалифицированной рабочей силе;

- отлаженное партнерство с хорошими поставщиками;

- высокая производительность труда (для трудоемких отраслей);

- гибкость в производстве различных моделей и типоразмеров, возможность учета индивидуальных запросов покупателей.

Для расширения деятельности компании руководством было принято решение о получении внешних инвестиций, в том числе путем реализации дополнительной эмиссии акций компании. В связи с данным направлением деятельности возникла необходимость в автоматизации процесса учета инвестиций и ценных бумаг на ОАО «Верес». Для этого будем использовать уже имеющуюся на предприятии информационную систему учета: 1С.

Программа 1С автоматизировала на предприятии процессы бухгалтерского учета, производственную программу, а также налоговый учет. Не смотря на то, что на рынке существует множество программ для учета инвестиций и ценных бумаг, однако их использование не целесообразно для компании «Верес». Во-первых, потому, что компания не является специализированным предприятием по представлению услуг инвестирования на фондовом рынке, во-вторых, потому, что у компании уже есть налаженная система информационного управления, которая помогает на протяжении последних пяти лет компании успешно функционировать. В связи, с вышеизложенным решено разрабатывать АРМ на основе системы 1С.

1.2 Организационная структура управления предприятием

Предприятие имеет следующую организационную структуру, представленную на рисунке 1.1. Общая численность персонала – 54 человека, в том числе – 2 человека, занимающихся ИТ-обеспечением деятельности компании, которые находятся в подчинении Технического директора компании. Это – инженер-программист и специалист общего профиля.

Отдел маркетинга

Цех по производству витражей

Генеральный директор

Заместитель генерального директора

Технический директор

Руководитель отдела маркетинга

Главный бухгалтер

Руководитель отдела дизайна

Руководитель службы доставки

Бухгалтерия

Отдел дизайна

Служба доставки

Рисунок 1.1 Организационная структура компании «Верес»

Организационная структура управления «Верес» не очень сложна, это связано, прежде всего, с формой организации компании. Такая структура не предполагает большую численность аппарата управления.

Органами управления «Верес» являются:

- общее собрание собственников;

- генеральный директор.

Высшим органом «Верес» является общее собрание его владельцев. Руководство текущей деятельностью «Верес» осуществляется единоличным исполнительным органом - генеральным директором (руководитель). Права и обязанности генерального директора определяются Уставом и Положением о генеральном директоре.

К компетенции генерального директора относятся все вопросы руководства текущей деятельностью, за исключением вопросов, отнесенных к исключительной компетенции общего собрания Общества.

В рамках структуры «Верес» протекает управленческий процесс, между участниками которого распределены функции и задачи управления. С этой позиции организационная структура - это форма разделения и кооперации управленческой деятельности, в рамках которой происходит процесс управления, направленный на достижение целей организации.

Структура управления оказывает огромное влияние на все стороны управления, т.к. связана с ключевыми понятиями менеджмента - целями, функциями, процессом, механизмом функционирования, полномочиями людей. Поэтому менеджеры всех уровней «Верес» уделяют огромное внимание принципам и методам формирования структур, выбору типа или комбинаций типов структур, изучению тенденций их построения, оценке их соответствия решаемым целям и задачам.

Учитывая основные цели деятельности, выраженные в обеспечении рентабельности, обеспечении устойчивости на рынке, разработке новых видов продукции, организационная структура управления «Верес» выстроена в линейно-функциональную структуру.

Существующая структура в настоящее время несет в себе недостатки, которые ранее не являлись определяющими, но в изменившихся экономических условиях стали серьезными и требующими немедленного устранения.

Основными из них можно назвать:

- развитие скорее «узких» специалистов - технарей, нежели управляющих (менеджеров): для «Верес» это привело к тому, что практически на всех руководящих должностях работали высококлассные и опытные технические специалисты, однако не все из них хорошо освоили новую для себя специальность - менеджер (профессиональный управленец);

- ответственность за финансовые результаты «Верес» в целом несет исключительно руководитель, а критерием оценки деятельности руководителей большинства структурных подразделений является физический объем произведенной продукции, для непроизводственных - решение инженерно-технических задач и т.п.

При этом они стремятся дистанцироваться от ответственности за финансово-экономические результаты деятельности подразделения, и, кроме того, традиционная система внутрифирменного учета просто не позволяет эти результаты объективно оценивать;

- структура «сопротивляется» расширению профильности производства и диверсификации деятельности;

- руководители специализированных подразделений ориентированы на рутинную текущую работу;

- большинство структурных подразделений «Верес» по типу своей деятельности (внешней активности) не ориентировано на реальный рынок и не учитывает его потребностей.

1.3 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов.

Операции по реализации ценных бумаг отражаются в бухгалтерском учете с помощью документа "Продажа ценных бумаг". В документ вводится информация о месте сделки и контрагенте, виде, наименовании, количестве и стоимости ценных бумаг и другие данные. Для облигаций указывается сумма накопленного купонного дохода. Можно ввести сумму комиссии биржи, которая уменьшает прибыль от продажи ценных бумаг. Списание ценных бумаг в системе происходит согласно методу, определенному учетной политикой компании - FIFO или LIFO.

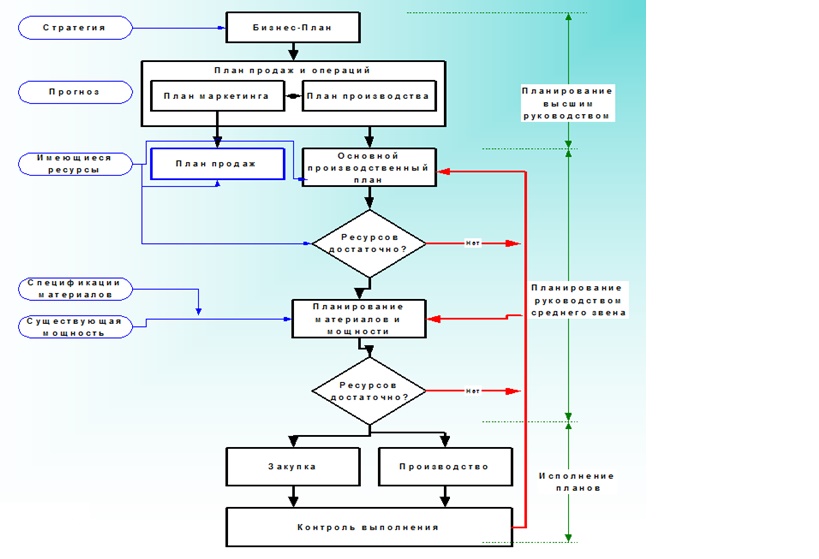

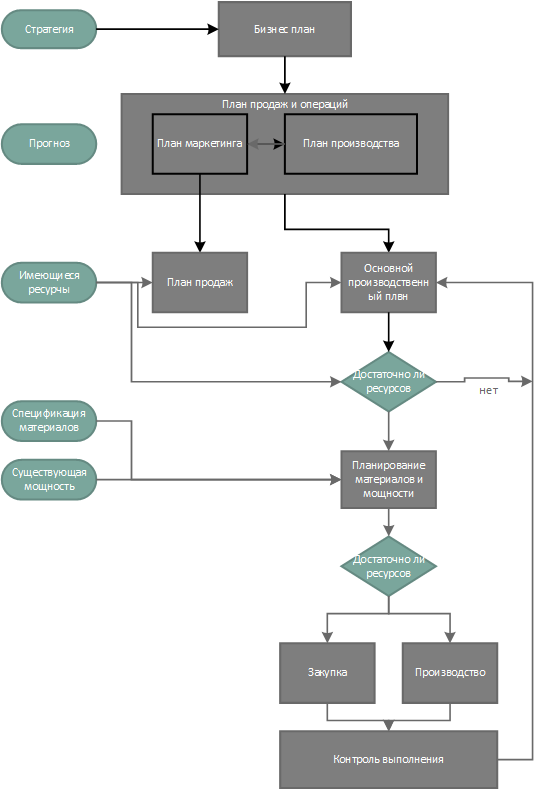

Планирование ресурсов производства на любом предприятии опирается на общий бизнес-план работы предприятия. Данную деятельность можно определить как общую схему планирования и управления предприятием (рисунок 1.2).

Рисунок 1.2 Общая схема управления и планирования на предприятии.

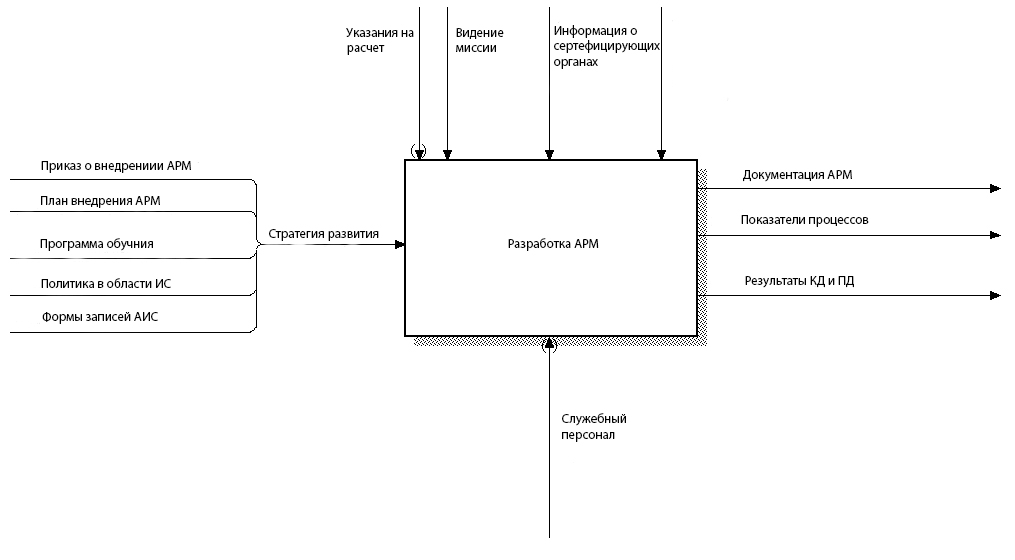

Построим контекстную диаграмму представляющую всю систему в виде простейших компонентов. Данная диаграмма отображает назначение (основную функцию) системы и необходимые входные и выходные данные, управляющую и регламентирующую информацию, а также механизмы.

Рисунок 1.3 Контекстная диаграмма системы АРМ.

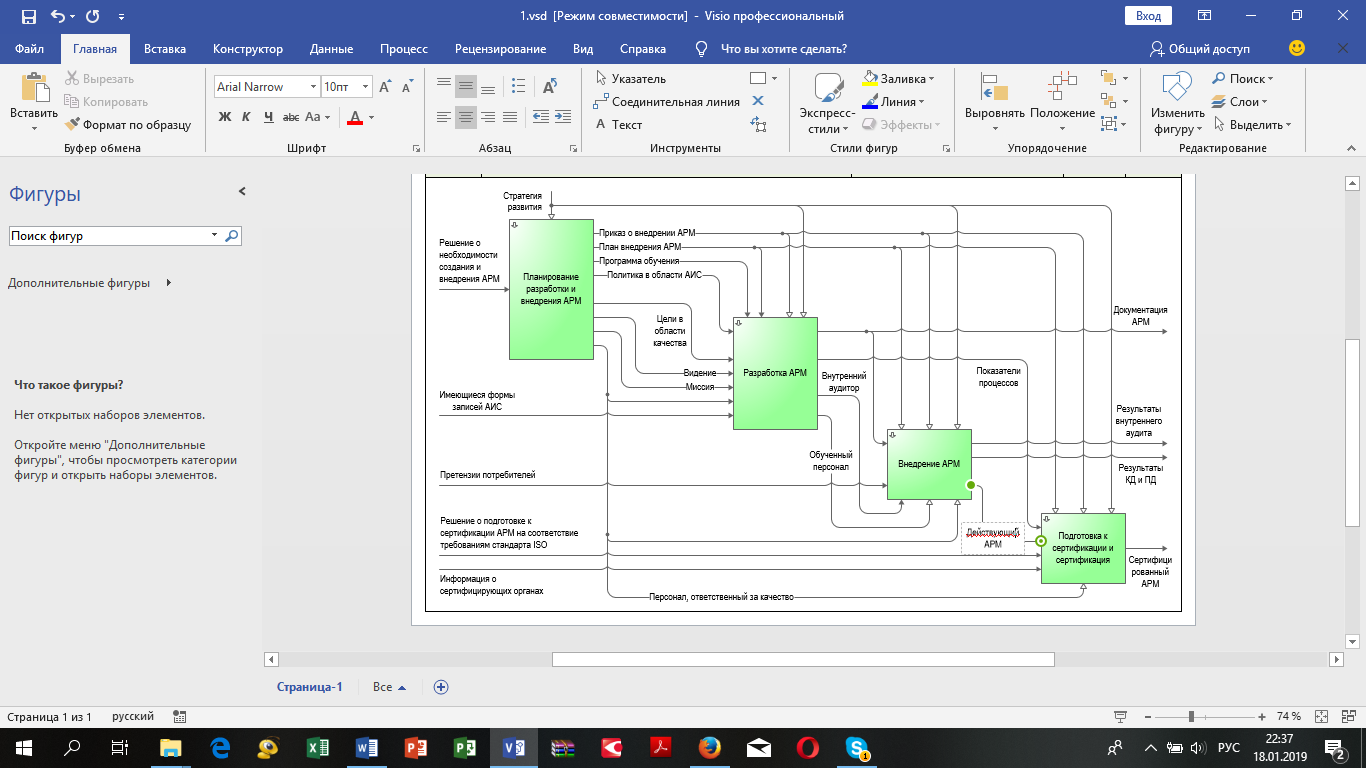

Рисунок 1.4 IDEF0 по внедрению АРМ

Цель внедрения таких систем сводится к получению положительного экономического эффекта, который заключается в следующем:

- Сокращение циклов производства и циклов выполнения заказов

Вследствие этого производство более оперативно реагирует на изменения спроса и улучшается обслуживание заказчиков, то есть повышается конкурентоспособность предприятия.

- Повышение ритмичности производства

Этот эффект объясняется повышением качества (в том числе, за счет возможности автоматического составления планов на основе производственных прогнозов) и детальности календарного планирования, а также совершенствованием диспетчеризации прохождения производственного заказа. Немалую роль в повышении ритмичности производства играет планирование загрузки производственных мощностей.

- Рост производительности труда

- Значительное сокращение непроизводственных затрат

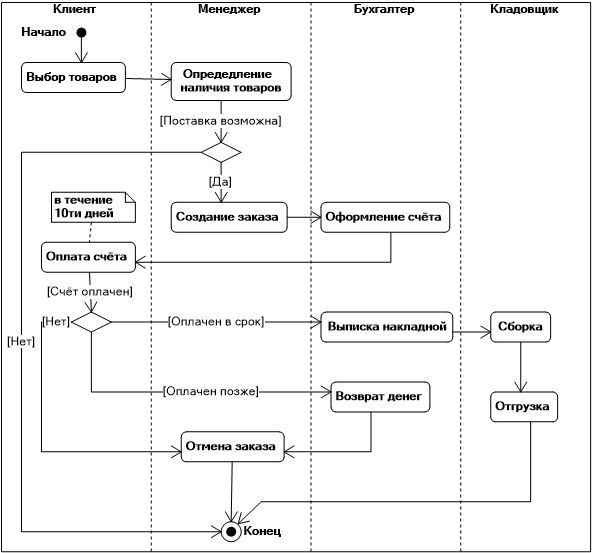

Диаграмма деятельности ОАО «Верес»

Данная диаграмма представляет собой блок-схему, которая наглядно показывает, как поток управления переходит от одной деятельности к другой.

Рисунок 1.5 Диаграмма деятельности

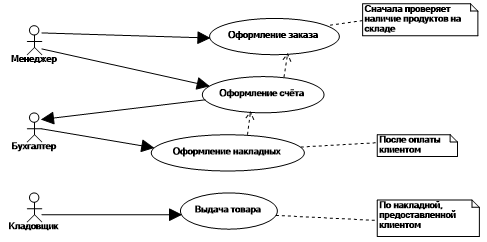

Диаграмма прецедентов, которая позволяет определить действующих лиц, их взаимодействие с системой и ожидаемую функциональность системы.

Рисунок 1.6 Диаграмма прецедентов

Глава 2. Техническое и программное обеспечение

2.1 Структура и состав комплекса технических средств и конфигурация сети

Говоря об основных преимуществах СУБД MS SQL, следует отметить как результат их внедрения улучшение обслуживания клиентов (иначе говоря, возросший уровень сервиса) — от 15 до 26%, снижение уровня запасов — от 16 до 30%, рост эффективности работы производственных подразделений — от 11 до 20%, снижение затрат на закупку — от 7 до 13%.

Тем не менее, не весь мир пользуется СУБД MS SQL. Причиной этому является отсутствие определенных характеристик производственной системы, без которых успешное внедрение СУБД MS SQL маловероятно. Желательными характеристиками для внедрения СУБД MS SQL являются следующие свойства производственных систем:

- эффективная компьютерная система;

- точная информация о спецификациях продуктов (ВОМ) и состоянии запасов на предприятии для готовых продуктов и их компонентов, материалов и сырья;

- ориентация на производство дискретных продуктов, изготавливаемых из сырья, деталей, узлов и сборочных единиц, проходящих в процессе своего изготовления через многие производственные операции;

- длительность циклов обработки;

- надежность устанавливаемых длительностей производственных и закупочных циклов;

- достаточность главного календарного плана, фиксируемого на период времени, для заказа материалов без излишней спешки и путаницы;

- поддержка и участие верхних уровней управления предприятием (топ-менеджмента).

Отсутствие первых двух условий представляет большую проблему при реализации СУБД MS SQL на практике, и их обеспечение требует весьма значительных затрат времени.

После уточнение и согласования исходных требований бизнеса «Верес» к ИТ, было выявлено 5 самых важных требований бизнеса, а также 6 менее важных.

Самые важные требования бизнеса к ИТ:

- внедрение интегрированной системы управления финансами;

- улучшение автоматизации управления логистикой;

- интеграция информационных систем между собой;

- повышение надежности работы ИТ;

- внедрение учета товара по штрих-кодам.

Важные требования бизнеса к ИТ:

- увеличение доли продаж через Интернет;

- оптимизация затрат на ИТ;

- разработка ИТ стратегии;

- описание бизнес-процессов компании;

- внедрение процессного подхода;

- постановка проектного управления в ИТ службе.

Согласно стандарту CobiT проанализируем ИТ-сервисы компании «Верес»: какие ИТ-программы имеются в компании, для чего они используются и насколько эффективно. Исходя из архитектуры бизнеса, компания «Верес» использует различные информационные системы, которые частично или полностью автоматизируют ее производственную и финансово-хозяйственную деятельность. Рассмотрим текущее состояние автоматизации деятельности компании (табл. 1.1):

Таблица 1.1

Недостатки в текущем состоянии ИТ компании «Верес» по состоянию на 01.01.2019 г.

|

Инфрастуктура ИТ |

Вычислительная |

Серверы |

Рабочие места |

Операционные системы |

Системные сервисы |

|

Сетевая |

ЛВС |

Системы передачи данных |

Кабельные системы |

||

|

Инженерная |

Защита данных, контроль доступа |

Электро-снабжение |

Система пожарной безопасности |

Системы вентиляции и кондициони-рования |

|

|

Управление ИТ |

Отдел ИТ |

ИТ-менеджер |

|||

|

Программное обеспечение |

Специализиро-ванное ПО |

Офисное ПО |

ПО производственных процессов |

Финансовое ПО |

|

|

- Области, полностью соответствующие потребностям компании «Верес» |

|

|

- Области, имеющие недостатки, но работа по исправлению которых уже идет |

|

|

- Области, требующие контроля и особого внимания |

В рамках данных бизнес процессов компания пользуется информационными системами, приведенными в таблице ниже.

Таблица 1.2

Приложения в рамках бизнес-процессов

|

Бизнес-процесс |

Программный продукт |

Класс систем |

|

Продажи витражей и зеркал |

MS Office |

Офисные программы |

|

Производство витражей, зеркал, вспомогательных элементов |

CorelDraw |

Дизайнерские программы |

|

Организация доставки готовой продукции |

1-C |

ERP |

|

Послепродажное сервисное и гарантийное обслуживание клиентов |

MS Office |

Офисные программы |

|

Правовое обеспечение |

«Кодекс» |

Справочные программы |

|

MS Office |

Офисные программы |

|

|

Управление человеческими ресурсами |

1-C |

ERP |

|

MS Office |

Офисные программы |

|

|

Финансы и учёт |

1-C |

ERP |

|

Lotus Notes |

Система электронного документооборота |

|

|

Охрана труда и защита окружающей среды |

- |

- |

|

Управление административными и служебными помещениями |

- |

- |

|

ИТ-обеспечение |

Win Server |

Серверные программы |

|

Стратегическое управление |

- |

- |

|

Планирование деятельности компании |

- |

- |

|

Финансовый анализ деятельности компании |

1-С |

ERP |

|

Контроль качества производимой продукции |

- |

- |

|

Совершенствование организационной структуры компании |

- |

- |

|

Внедрение новых технологий |

- |

- |

|

Расширение линейки видов производимых витражей и зеркал |

- |

- |

ERP Диаграмма управления предприятием

Рисунок 1.7 ERD диаграмма сущность – связь

Рисунок 1.8 Схема технологической сети АИС в компании «Верес»

Рассмотрим какие, исходя из имеющихся процессов, цели компании «Верес» соответствуют задачам ИТ-стратегии (таблица 1.3).

Таблица 1.3

Связь задач ИТ с стратегическими целями компании «Верес»

|

Стратегические цели предприятия |

Задачи ИТ |

|

Перспектива «Финансы» |

|

|

Повышение эффективности текущей деятельности. Увеличение потенциала и роста бизнеса |

Автоматизация процессов управления ресурсами «Верес». |

|

Перспектива «Клиенты» |

|

|

Повышение ценности услуг для клиентов. Расширение рыночного присутствия |

Обеспечение клиентов компании «Верес» актуальной, достоверной и полной информацией о статусах заказов. |

|

Перспектива «Процессы» |

|

|

Совершенствование главных процессов. Совершенствование обеспечивающих процессов |

Переход на эффективную промышленную систему управления сетью транспортировки витражей и зеркал. |

|

Перспектива «Развитие» |

|

|

Совершенствование информационной системы. Обеспечение необходимого качества персонала. Совершенствование системы управления |

Создание современной информационной системы управления персоналом. Создание системы единого корпоративного обучения. Создание системы единой корпоративной отчетности и анализа. Создание информационной системы стратегического управления компании «Верес» на основе ключевых показателей эффективности |

2.2 Характеристика базы данных

В основу СУБД MS SQL положена иерархия планов. Планы нижних уровней зависят от планов более высоких уровней, т.е. план высшего уровня предоставляет входные данные, намечаемые показатели и/или какие-то ограничительные рамки для планов низшего уровня. Кроме того эти планы связаны между собой таким образом, что результаты планов нижнего уровня оказывают обратное воздействие на планы высшего уровня.

Для информации следующих разделов необходимо разобраться как данные 1С:Предприятие физически хранятся в базе данных СУБД MS SQL

1С:Предприятие применяет понятное название таблиц в базе:

_Reference - справочники;

_Document - документы;

_Seq – последовательности;

_InfoRg – регистры сведений;

_AccumRg – регистры накопления.

Функция платформы «ПолучитьСтруктуруХраненияБазыДанных()» используется для получение соответствия названий объектов 1С:Предприятие и названий физических таблиц СУБД для хранения этих объектов.

Для просмотра соответствия объектов конфигурации физической структуре базы полезна обработка «СтруктураТаблиц».

Рассмотрим хранение разных типов объектов: каждая константа хранится в своей отдельной таблице «_Const<n>» из одной строки.

В соответствии с теорией реляционных БД каждая строка таблицы должна быть уникальна. Можно применять автотинкремент, но 1С:Предприятие применяет GUID. GUID (Globally Unique Identifier) — статистически уникальный 128-битный идентификатор. Его главная особенность — уникальность. Уникальность не гарантируется, но вероятность повторения крайне мала.

MS SQL имеет проблемы с хранением дат менее 1753 года. Для того что бы не зависеть от проблем с датами для базы 1С:Предприятие (например при записи пустой даты «01.01.0001») при ее создании можно включить «Смещение дат». При включенном смещении дат все даты хранятся в базе со смещение в 2000 лет («01.01.2014» будет храниться как «01.01.4014»).

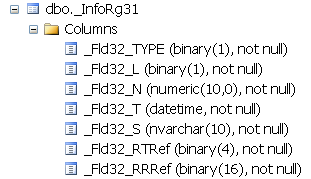

Составной тип данных физически храниться в базе, используя несколько полей:

«_TYPE» – простой тип или ссылочный (0x8);

«_RTRef» – Для ссылочных типов, номер таблицы (), в которой находится ссылка;

«_RRRef» – Для ссылочных типов, значение ссылки (b3e2001617ec3f2a11e1912c787ec129) – идентифицирует строку в таблице ().

Поля для хранения простых типов (если они используются): «_L» – булево, «_N» - число, «_T» - дата, «_S» - строка.

Каждый регистр накопления состоит из двух физических таблиц: таблица движений и таблица итогов.

Таблица движений: «_AccumRg<n>» - основная таблица регистра. Используется для хранения всех движений регистра в привязке к регистратору (документу). Поля таблицы движений следующие: Период, регистратор, номер строки, признак активности, вид движения (только для остаточных регистров), поля измерений, ресурсов и реквизитов (_Period , _RecorderTRef, _RecorderRRef, _LineNo, _Active, _RecordKind). Поля измерений, ресурсов и реквизитов (_Fld<n>).

Таблица итогов: «_AccumRgT<n>» - с суффиксом «T» для остаточных регистров и «_AccumRgTn<n>» - с суффиксом «Tn» для оборотных). Таблицы итогов регистров используются для хранения промежуточных итогов ресурсов в разрезе периодов (месяцев) и измерений (но не реквизитов). Поля таблицы итогов следующие: Период(_Period), поля измерений, поля ресурсов (_Fld<n>).

Таблица итогов необходима для оптимального получения итогов на определенный период. Таблица итогов содержит вторичную (вспомогательную) информацию, которая рассчитана, сгруппирована (агрегирована) на основании данных таблицы движений (основной таблицы). В расчете итогов участвуют только активные записи таблицы движений (признак активности «_Active»).

Как итоги оптимизируют получение данных из регистра: представим ситуацию получения итогов регистра на определенную дату. Используя только таблицу движений нам бы пришлось рассчитывать итоги, перебирая каждую запись таблицы с «начала времен». За несколько лет в таблице движений может накопиться более миллиона записей и перебор записей в ней является не оптимальным. Используя таблицу итогов, определяем промежуточные итоги за период(месяц), в котором находится наша дата получения итогов и уже от промежуточных итогов рассчитаем итоги на конкретную дату используя таблицу движений. Применение таблиц итогов существенно оптимизирует расчет итогов регистров на определенную дату, так как нам больше не надо перебирать таблицу движений с «начала времен».

Кроме промежуточных итогов по периодам в таблице итогов хранятся так называемые «Текущие итоги». Текущие итоги – это самые последние итоги регистра. Использование текущих итогов позволяет оптимизировать получение итогов в оперативном режиме (самых последних итогов без указания конкретного периода). Тогда получение таких итогов сводится к использованию только таблицы итогов (таблица движений в этом случае вообще не применяется).

Текущие итоги хранятся в таблице итогов с периодом «01.11.3999» (если используется смещение дат, то «01.11.5999»). Управление итогами (пересчет, включение, выключение) осуществляется в форме управления итогами (Все функции – Стандартные – Управление итогами).

Также управлять итогами регистров можно программно:

Регистр.УстановитьИспользованиеИтогов()

Регистр.УстановитьИспользованиеТекущихИтогов()

Регистр.ПересчитатьИтоги()

ПересчитатьТекущиеИтоги()

При пересчете таблица итогов очищается и заполняется (рассчитываются) заново на основании таблицы движений.

Оперативное проведение гарантирует что документ проводится самый последний (по моменту времени). При оперативном проведении нельзя проводить документ будущей датой. В конфигурациях на платформе 1С:Предприятие реализует принцип что остатки проверяются (влияют на отмену проведения) только при оперативном проведении

Для плана счетов, связанного с регистром бухгалтерии можно задать признаки учета (например количественный, валютный). Признаки учета имеют тип «Булево». Для каждого счета учета можно установить значение признаков учета разделив счета по признакам учета. Также с признаками учета можно связать измерения и ресурсы регистра бухгалтерии. Если в движении указан счет учета для которого не установлен признак учета, то в измерения и ресурсы, связанный с этим признаком, будет записано значение «NULL». Значения измерений и ресурсов, связанных с признаком учета, будут заполняться только в том случае, если в движении (проводке) используется счет, в котором этот признак учета установлен.

2.3 Описание программных модулей

В модуле приложения описываются процедуры (обработчики) событий, которые инициализируются при старте и окончании работы системы. Например, при начале работы приложения можно обновить какие-либо данные конфигурации, а при завершении работы - поинтересоваться, стоит ли вообще выходить из программы. Кроме того, в данном модуле перехватываются события от внешнего оборудования, например, торгового или фискального. Стоит отметить, что модуль приложения выполняется только в случае интерактивного запуска приложения, то есть когда запускается окно программы.

В платформе 1С существует два различных модуля приложения. Это модуль Обычного приложения и модуль Управляемого приложения. Они срабатывают при запуске различных клиентов. Так, модуль Управляемого приложения срабатывает при запуске веб-клиента, тонкого клиента и толстого клиента в режиме управляемого приложения. А модуль обычного приложения срабатывает при запуске толстого клиента в режиме обычного приложения. Настройка режима запуска приложения задается в свойстве конфигурации "Основной режим запуска".

В модуле приложения могут располагаться все 3 раздела – объявления переменных, описания процедур и функций, а так же основной текст программы. Модуль приложения компилируется на стороне клиента, что сильно ограничивает нас в использовании многих типов данных. Расширить контекст модуля приложения можно за счет методов общих модулей, для которых установлено свойство «Вызов сервера». Все переменные и методы программного модуля приложения, помеченные как экспортные, будут доступны в любом модуле конфигурации, работающем на стороне клиента. Однако, как бы ни было это заманчиво, не следует размещать здесь большое количество процедур и функций. Чем больше в данном модуле находится кода, тем длительнее время компиляции, а, следовательно, и время запуска приложения.

Как уже отмечалось выше, модуль приложения обрабатывает события запуска и завершения приложения. Для обработки каждого из этих событий в модуле приложения существует пара обработчиков Перед… и При… Отличия между заключается в следующем: при выполнении кода в обработчике Перед… действие еще не свершилось и мы можем отказаться от его выполнения. Для этого предназначен параметр Отказ. В обработчиках При.. действие уже свершилось, и отказаться от запуска приложения или выхода из него мы не можем.

Функциональность модуля «Управление инвестициями» сосредоточена в следующих подмодулях:

Финансовые вложения

Выбытие финансовых вложений

Финансовые обязательства

Глава 3. Работа с подразделением 1С. УПРАВЛЕНИЕ ИНВЕСТИЦЯМИ

Необходимо разработать многофункциональный блок для работы с ценными бумагами, состоящий из двух больших разделов:

- Финансовые вложения: акции, паи, депозитные сертификаты, векселя.

- Финансовые обязательства: векселя собственные, займы.

Эти разделы включают в себя дополнительно созданные справочники, документы, печатные формы, отчеты, бухгалтерские справки, журналы документов. Проводки в ниже приведенных документах присутствуют как по бухгалтерскому, так и по налоговому учету.

Справочник "Финансовые вложения" (рис. 1.9) помимо стандартных имеет и вновь созданные разработчиками реквизиты, которые позволяют:

- хранить сумму дисконта;

- учитывать номинальную цену;

- учитывать дату начала и окончания начисления процентов в бухгалтерском учете;

- учитывать дату начала и окончания начисления процентов в налоговом учете;

- генерировать договоры в MS Word со следующими реквизитами: номер договора, дата составления, дата погашения;

- автоматически заполнять документом "Выбытие финансовых вложений" фактическую дата продажи.

Рисунок 1.9 Справочник "Финансовые вложения".

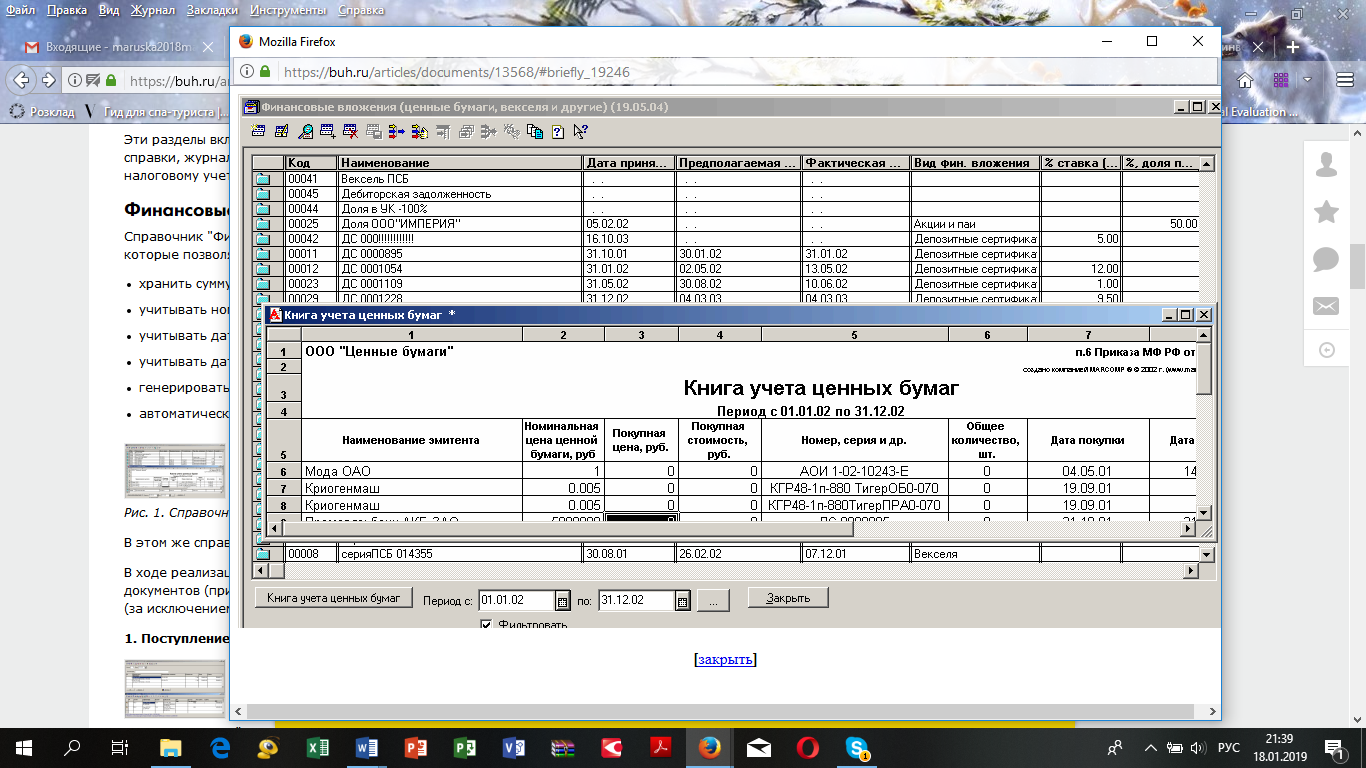

В этом же справочнике была реализована функция распечатки книги учета ценных бумаг В ходе реализации проекта был автоматизирован документопоток по финансовым вложениям, состоящий из следующих документов (приведены вместе с соответствующими проводками и кратким описанием; указанная в проводках аналитика (за исключением векселей собственных) является стандартной для типовых конфигураций):

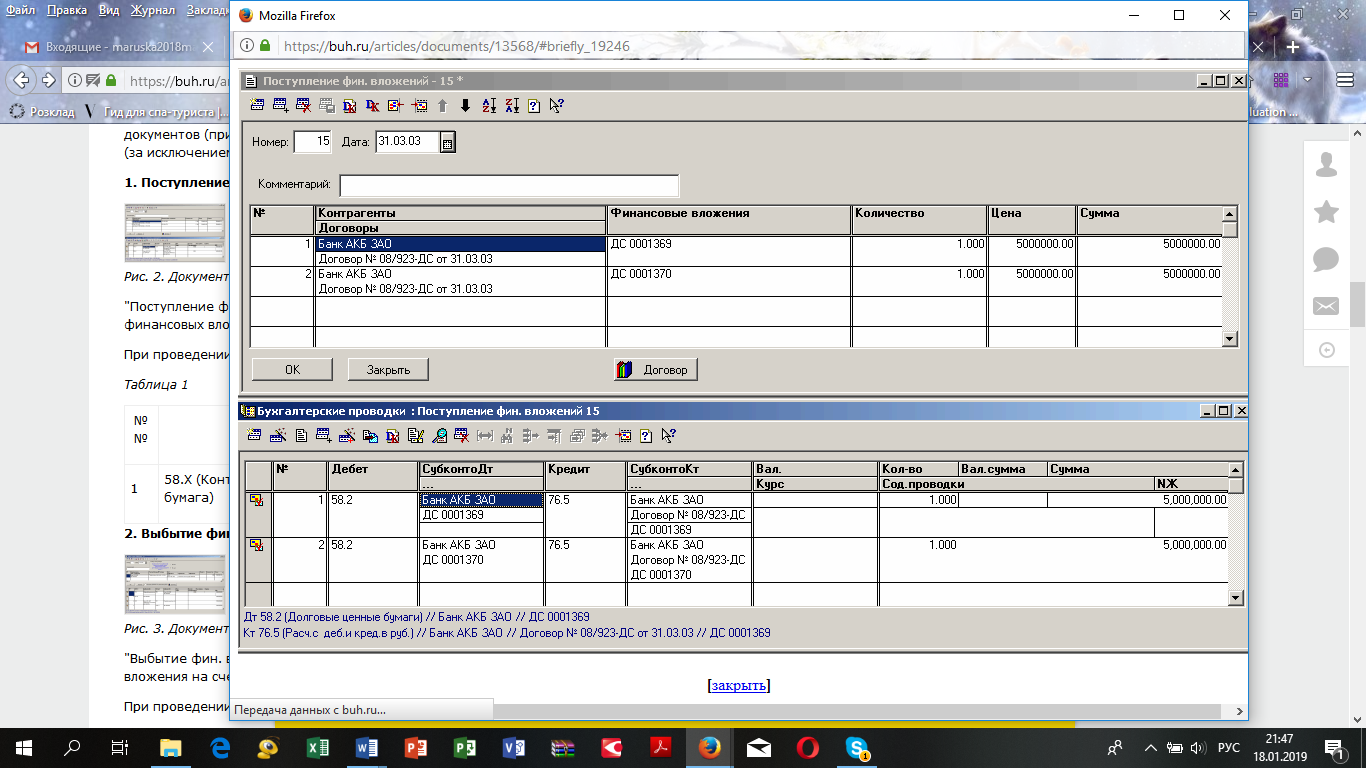

Рисунок 1.10 Документ "Поступление финансовых вложений".

"Поступление фин. вложений" является первым элементом в цепочке документов и предназначен для оприходования финансовых вложений на счетах бухгалтерского и налогового учета.

При проведении данного документа формируются проводки, указанные в таблице 1.4

Таблица 1.4

|

№№ |

Дебет |

Кредит |

Операнд |

Примечание |

|

1 |

58.Х (Контрагент, Ценная бумага) |

76.5 (Контрагент, Договор, Ценная бумага) |

Сумма |

Проводки по налоговому учету создаются типовыми документами |

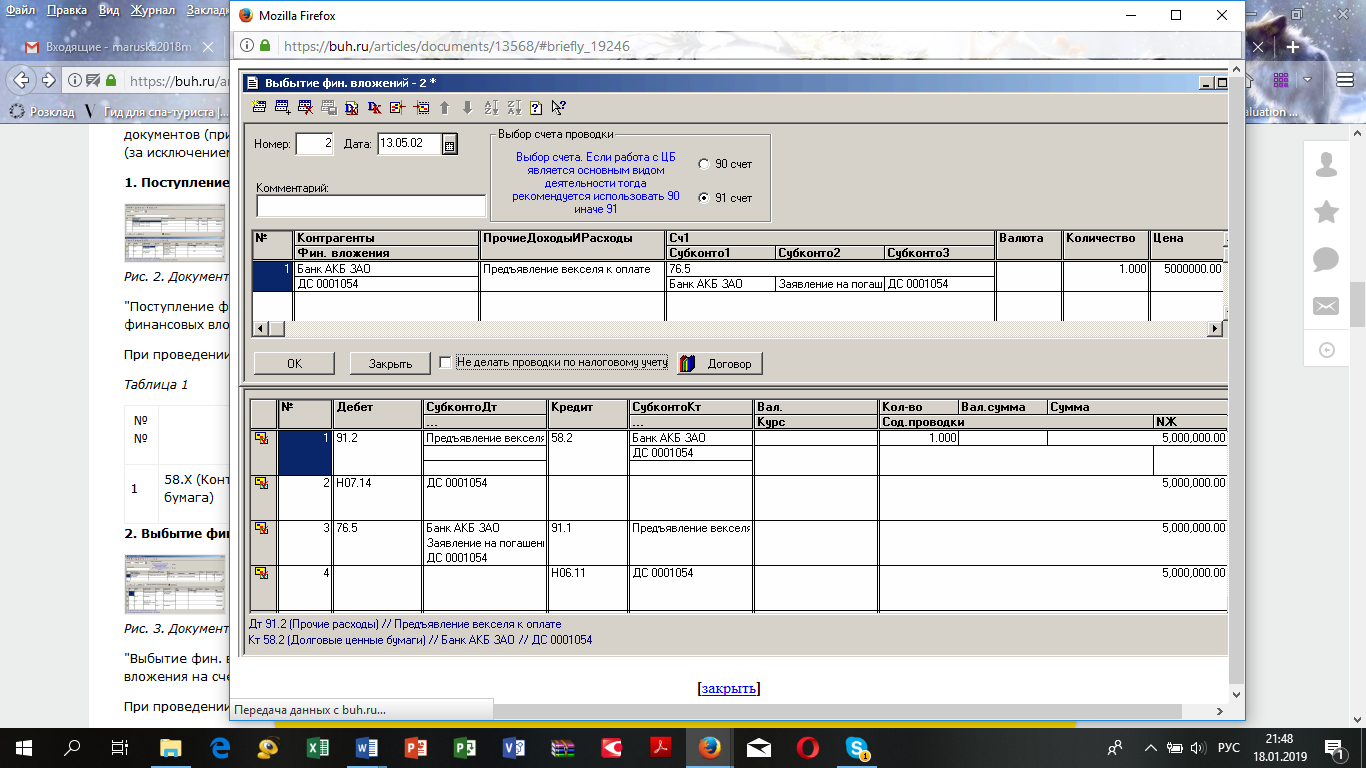

Выбытие финансовых вложений (рис. 1.11).

Рисунок 1.11 Документ "Выбытие финансовых вложений".

"Выбытие фин. вложений" замыкает цепочку документов и предназначено для фиксации факта реализации финансового вложения на счетах бухгалтерского и налогового учета.

При проведении данного документа формируются проводки, указанные в таблице 1.5

Таблица 1.5

|

№№ |

Дебет |

Кредит |

Операнд |

Примечание |

|

1 |

91.2 (Реализация ценных бумаг) |

58.х (Контрагент, Договор, Ценная бумага) |

Сумма по поступлению (номиналу) |

|

|

2 |

Н07.14 (Ценная бумага) |

Сумма по поступлению (номиналу) |

Формирование проводок по налоговому учету можно отключить. Возможность отключения предназначена для пользователей желающих формировать проводки типовыми документами |

|

|

3 |

76.5 (Контрагент, Договор, Ценная бумага) |

91.1 (Реализация ценных бумаг) |

Сумма продажи |

|

|

4 |

Н06.11 (Ценная бумага) |

Сумма продажи |

||

|

5 |

76.3 (Контрагент, Ценная бумага) |

91.1 |

Сумма процентов |

Сторнирование процентов. Можно отключить в форме документа. |

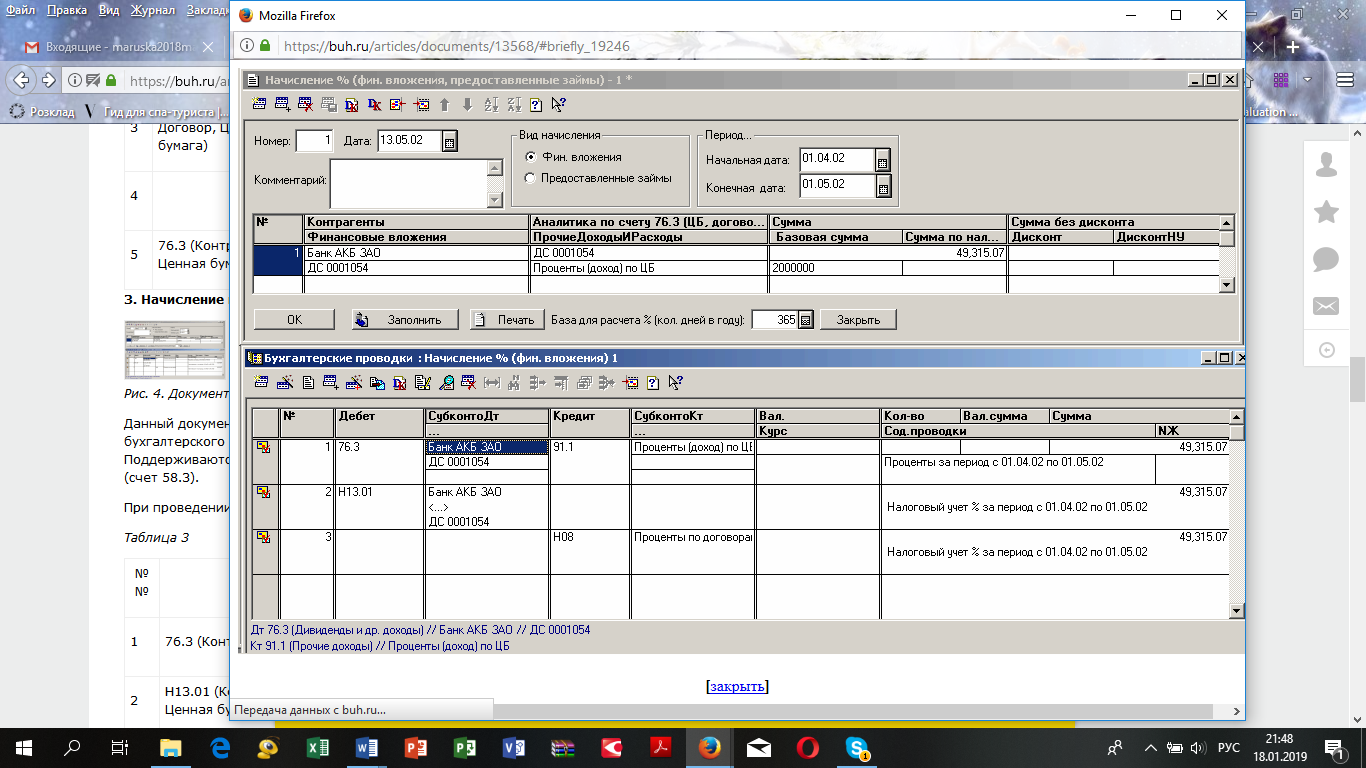

Начисление процентов по финансовым вложениям (рис. 1.12).

Рисунок 1.12 Документ "Начисление процентов по финансовым вложениям".

Данный документ предназначен для начисления процентов или дисконта по финансовым вложениям на счетах бухгалтерского и налогового учета. "Начисление % по фин. вложениям" является вторым элементом в цепочке документов. Поддерживаются два режима начисления процентов: по фин. вложениям и предоставленным займам.

При проведении документа формируются проводки, указанные в таблице 1.6.

Таблица 1.6

|

№№ |

Дебет |

Кредит |

Операнд |

Примечание |

|

1 |

76.3 (Контрагент, Ценная бумага) |

91.1 (Проценты по ценным бумагам) |

Сумма процентов |

|

|

2 |

Н13.01 (Контрагент, Договор, Ценная бумага) |

Сумма процентов |

Налоговый учет |

|

|

3 |

Н08 (Проценты по договорам займа, ценным бумагам и др.) |

Сумма процентов |

Налоговый учет |

|

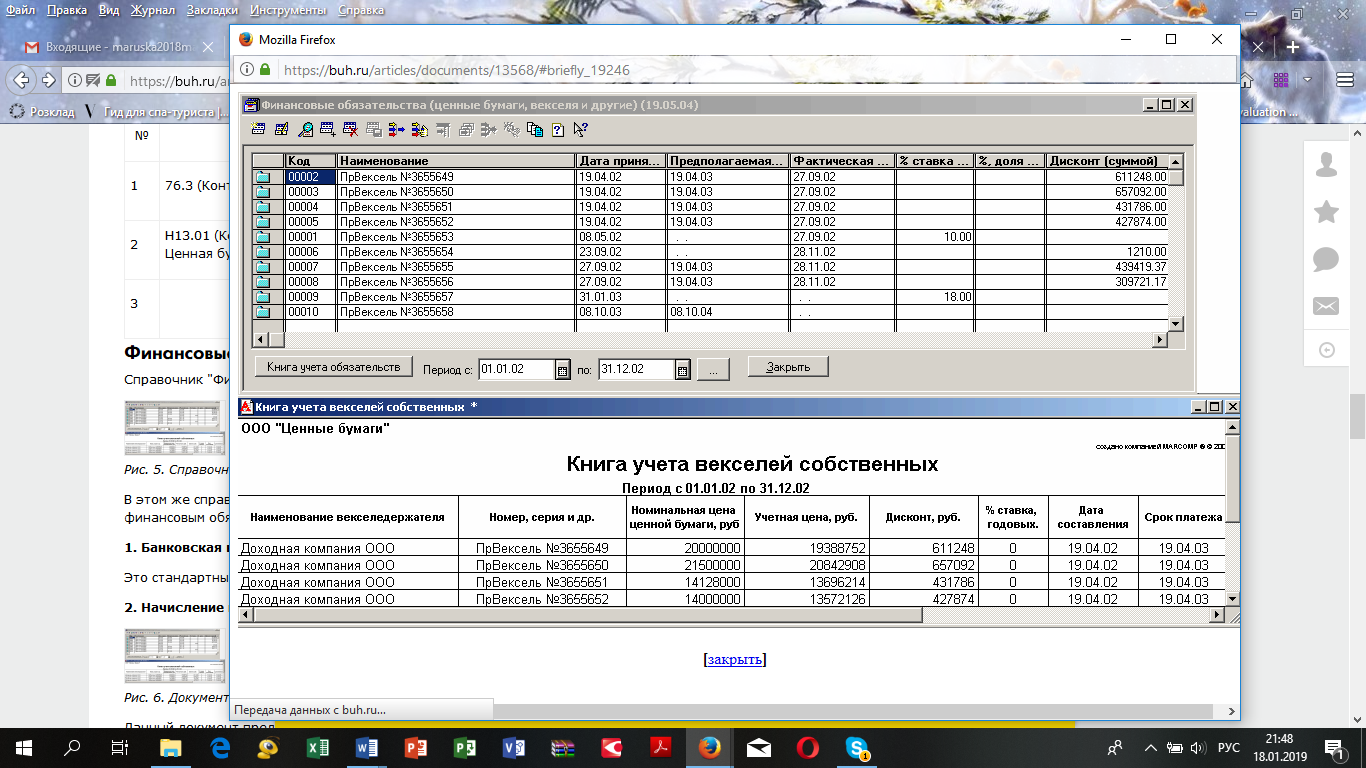

Справочник "Финансовые обязательства" разрабатывается для нужд компании (рис. 1.13).

Рисунок 1.13 Справочник "Финансовые обязательства".

В этом же справочнике была реализована функция распечатки книги учета финансовых обязательств. Документопоток по финансовым обязательствам состоит из следующих документов (приведены вместе с соответствующими проводками):

1. Банковская выписка.

Это стандартный документ, поэтому используются возможности типовой конфигурации.

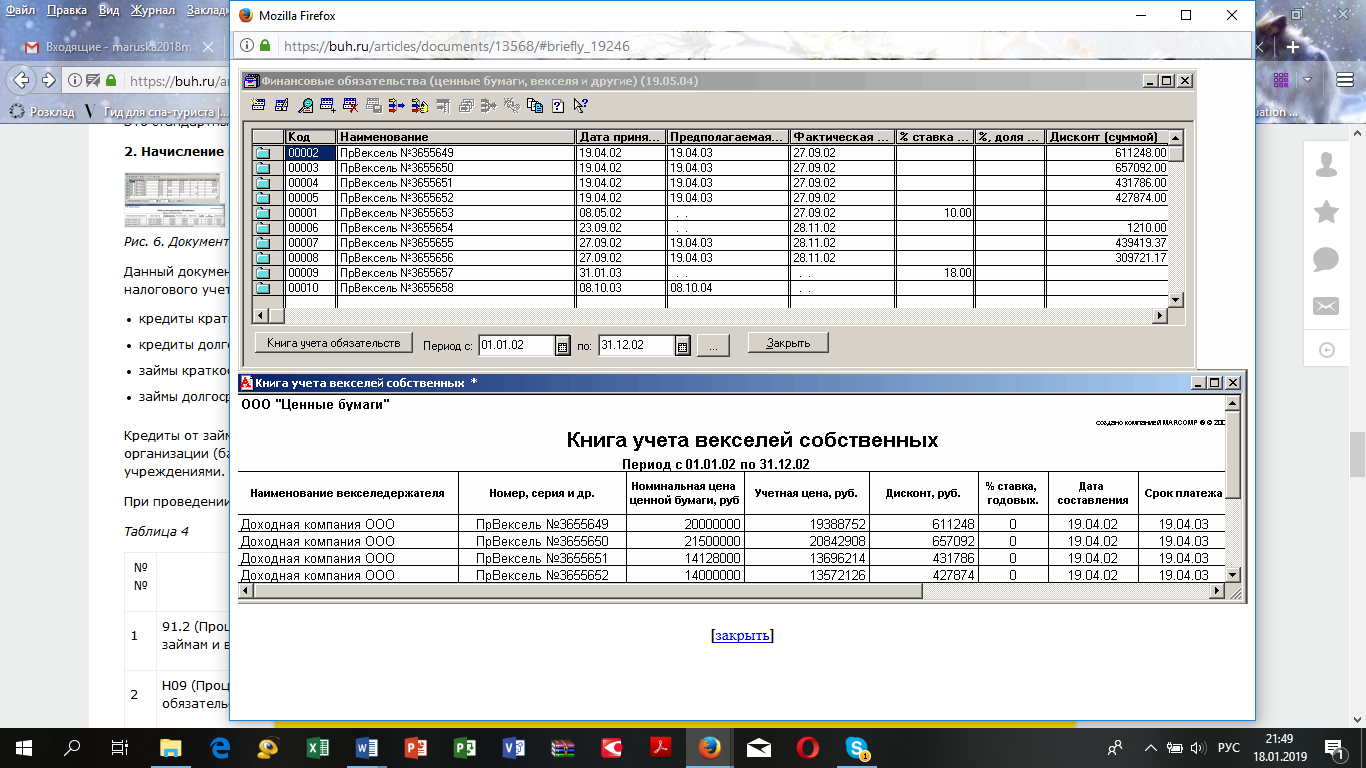

2. Начисление процентов по финансовым обязательствам (рис. 1.14).

Рисунок 1.14 Документ "Начисление процентов по финансовым обязательствам".

Данный документ предназначен для начисления процентов по финансовым обязательствам на счетах бухгалтерского и налогового учета. Поддерживаются четыре режима начисления процентов:

- кредиты краткосрочные (счет 66.1).

- кредиты долгосрочные (счет 67.1).

- займы краткосрочные (счет 66.3).

- займы долгосрочные (счет 67.3).

Кредиты от займов отличаются только источником получения денежных средств: в случае кредита речь идет о кредитной организации (банк), в случае займа речь идет о юридических или физических лицах, не являющихся кредитными учреждениями.

При проведении документа формируются проводки, указанные в таблице 1.7.

Таблица 1.7

|

№№ |

Дебет |

Кредит |

Операнд |

Примечание |

|

1 |

91.2 (Процент (дисконт) по кредитам, займам и векселям выданным) |

66.2 / 66.4 (67.2 / 67.4) (Контрагент, Договор, Фин. обязательства) |

Сумма процентов |

|

|

2 |

Н09 (Проценты по долговым обязательствам) |

Сумма процентов |

Налоговый учет |

|

|

3 |

Н13.02 (Контрагент, Договор, Фин. обязательства) |

Сумма процентов |

Налоговый учет |

Заключение

Интерактивность систем на базе стандарта MRPII обеспечивается заложенным в него блоком моделирования. Существует возможность «проигрывания» вероятных ситуаций на предмет исследования их влияния на результаты деятельности предприятия в целом или его структурных подразделений в частности. Отметим, что эта возможность имеется на различных уровнях иерархии плановых решений. Интерактивность поддерживается современными компьютерными технологиями, предоставляющими удаленный доступ к базам данных с рабочих мест специалистов в разных предметных областях. Таким образом, вычислительная мощность «помещается» рядом со знаниями и опытом специалистов предприятия.

Интегрированность обеспечивается объединением всех основных функциональных областей деятельности предприятия на оперативном уровне (в пределах горизонта планирования продолжительностью до одного года), связанных с материальными и финансовыми потоками на предприятии. MRPII охватывает такие функции предприятия, как планирование производства, снабжение производства, сбыт продукции, исполнение плана производства, учет затрат, складской учет, управление спросом и т. д.

Внедрение системы вносит определенную дисциплинированность и точность в бизнес-процессы. Несмотря на то, что это ведет к улучшению качеств работы, всегда есть опасность появления излишней формализованности. Несмотря на это система класса MRPII представляет собой весьма эффективный инструмент управления предприятием, т.к. в ней совмещены все основные бизнес-функции предприятия: планирование и производство, снабжение и сбыт, управление финансами и бухгалтерия. Успешное внедрение MRPII системы позволяет предприятию получить множество реальных конкурентных преимуществ, в числе которых: сокращение времени выполнения заказов, лучшее управление оборотными средствами и запасами, оптимизация производственных операций и другие.

В настоящее время для большинства промышленных предприятий определяющим фактором успеха становится способность приспосабливаться к работе в условиях всеобщей глобализации и усиления конкуренции. В связи с этим возникает острая необходимость внедрения стандартов планирования в практику управления отечественными промышленными предприятиями. Таким образом, освоение этих стандартов, включая систему MRPII, будет способствовать решению сложных проблем на промышленных предприятиях.

Перечень использованной литературы

- Аллан Рассел, Джим Дэвис, Глория Миллер. Информационная революция. Путь к корпоративному разуму. – Альпина, 2011. – 272 стр.

- Вумек Джеймс П. Джонс Дэниел Т. Бережливое производство: Как избавиться от потерь и добиться процветания вашей компании / Пер.с англ. -М:Альпина Бизнес Букс, 2014. -473с. (Серия "Модели менеджмента ведущих корпораций").

- Гаврилов Д. А. Управление производством на базе стандарта MRP II. — СПб: Питер, 2008. — 416 с: ил.

- Дэниэл Олири. ERP системы. Современное планирование и управление ресурсами предприятия. – Вершина, 2011. – 272 стр.

- Игнатов С. Сравниваем ERP по ключевым характеристикам // Cnews. – 2009.

- Питеркин С. В., Оладов Н. А., Исаев Д. В.

Точно вовремя для России. Практика применения ERP-систем - 4-е.изд.

Издательство: Альпина Паблишер, 2011 г. - 368 стр. - Савкин М. Автоматизация процессов в SAP BusinessObjects Planning and Consolidation. Функциональные возможности. – Эксперт РП., 2012 г. – 160 стр.

- Татарникова К. В. «Разработка модуля конвертации нормативно-справочной информации из ERP-системы «IT-Предприятие» в комплекс «1С:Предприятие 8.2 Бухгалтерский учет» (на примере ЗАО «ТЭП-Холдинг»)» [Текст] / К. В. Татарникова // Молодой ученый. — 2013. — №2. — С. 86-90.

- Верников Г.Г. Описание стандарта MRPII. - http://www.cfin.ru/vernikov/mrp/mrp2.shtml - дата доступа 08.12.2018 г.

- Граванова Ю. Сколько стоит ERP построить – http://cnews.ru. – дата доступа 08.12.2018 г.

- Завадская О. Внедрение ERP: Как оценить результат на старте? - http://abm.r52.ru – дата доступа 08.12.2018 г.

- Способы внедрения ERP (по материалам статьи Кристофера Коча, обозреватель журнала CIO. Перевод Даулета Тынбаева). http://www.erp-online.ru/analytics/metodology/startexpir.php - дата доступа 08.12.2018 г.

- Шехватов Д., Воронин А. Бережливое производство как элемент стратегий Кайдзен - http://www.iteam.ru/publications/logistics/ section_79/article_3093/ - дата доступа 08.12.2018 г.

- Официальный сайт компании-разработчика программного обеспечения КОМПАС. - http://www.compas.ru/ - дата доступа 09.12.2018 г.

- Справочник АИС КОМПАС - http://www.erp-online.ru/software/kompas/ - дата доступа 09.12.2018г.

- Оценка стоимости проекта (Общетеоретические основы оценки стоимости проекта)

- Роль международного валютного фонда в регулировании международного финансового рынка (МВФ: место и роль в содействии международному развитию)

- Американская модель менеджмента (Специфика управления в американских фирмах)

- Корпоративная культура в организации (Теоретические основы корпоративной)

- Организация и управление процессами продажи предприятий в условиях конкуренции (Теоретические аспекты конкуренции и структуры рынка)

- Совершенствование взаимодействия участников международных финансовых отношений (Международные финансовые отношения и его элементы)

- Эффективность менеджмента организации (Принципы оценки эффективности менеджмента)

- Эффективность государственного и муниципального управления (Содержание и сущность эффективности управления)

- Использование наглядного метода в начальной школе (Средства наглядности, используемые при организации процесса обучения)

- Классификация языков программирования высокого уровня (Основы теории языков программирования)

- Факторы, влияющие на эффективность управленческих решений (Сущность и этапы процесса принятия управленческих решений)

- Оценка стоимости проекта (Содержание подходов к оценке стоимости проекта)