Оценка стоимости права собственности на обыкновенные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 27434880 штуки ЗАО «Йошкар-Олинский мясокомбинат»

Содержание:

Введение

Целью данной оценки являлось определение рыночной стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 27434880 штук (составляющих 91,17% уставного капитала ЗАО «Йошкар-Олинский мясокомбинат» на 01.01.2018 г.)

Задачи работы:

- дать общие сведения об оценке;

- описать объект оценки;

- изучить законодательные и иные нормативно-правовые акты, необходимые для оценки объекта оценки;

- анализ отрасли и рынка объекта оценки;

- расчет рыночной стоимости объекта оценки.

Краткий анализ рынка акций

2017 год оказался уникален в том смысле, что максимальное значение индекса ММВБ пришлось на первый торговый день в году, чего ранее не случалось. С начала года индекс потерял 5,8%, показывая в течение года снижение до 22,6%. Средневзвешенный курс доллара к рублю составил 58,3 руб. Средняя цена на нефть марки Urals составила $52,2 за баррель.

Первую половину года инвесторы наблюдали стабильное снижение. Голубые фишки в этом году показали себя не лучшим образом. Индекс голубых фишек снизился с начала года на 8%, а индекс ММВБ 10 (топ 10 наиболее ликвидных бумаг) упал на 16%. В то же время индекс компаний второго эшелона в этом году вырос на 10%, а в моменте показывал рост почти на 20%.

Хуже всех себя показал финансовый сектор, снизившийся на 17%. Основной вклад внесло падение акций ВТБ, Мосбиржи и АФК «Системы. «Система» в этом году была исключена из отраслевого индекса «Банков и Финансов»

Стоит отметить, что к этому же сектору относится один лидер роста среди голубых фишек - Сбербанк. Обыкновенные акции Сбербанка «потолстели» на 27,8%, а привилегированные приросли на 45,8%.

Среди отраслевых индексов показали рост в этом году всего два сектора. Индекс химической промышленности прибавил 1,3%, а металлургия и горнодобывающая отрасль подросла на 3,2%. Основной вклад в рост металлургии внесли Русал (+48,7%), НЛМК (27,4%) и ММК (+26,8%). Аутсайдером в этом секторе оказались акции Алросы (-22,8%).

Ситуация на валютном рынке достаточно стабильна. Колебания национальной валюты по отношению к доллару не выходят за рамки 10%, даже, несмотря на усиление антироссийских санкций со стороны США. Во многом такую стабильность обеспечивает стартовавшая этой весной программа скупки валюты Минфином при содействии Центробанка и мягкая денежно-кредитная политика.

Официальный уровень инфляции в этом году удерживался на рекордно низких отметках и по итогам года ожидается в пределах 2,5%. Ключевая ставка за год снизилась с 10% до 7,75%, что не могло не отразиться на доходности долговых инструментов и банковских депозитов. Центробанк обозначил целевую отметку для ключевой ставки в районе 6,5%, так что снижение, вероятнее всего, продолжится и в следующем году. На фоне снижения ставок все более привлекательными становятся акции надежных эмитентов, регулярно выплачивающие высокие дивиденды.[1]

I. Перечень общих сведений

а) Задание на оценку в соответствии с требованиями ФСО

Таблица 1

Задание на оценку

|

а) объект оценки |

Право собственности на обыкновенные именные акции, представленные в виде бездокументарных акций в количестве 27434880 штук, составляющих 91,17% уставного капитала ЗАО «Йошкар-Олинский мясокомбинат» |

|

б) права на объект оценки, учитываемые при определении стоимости объекта оценки |

Право собственности |

|

в) цель оценки |

Определение рыночной стоимости объекта оценки |

|

г) предполагаемое использование результатов оценки |

Для проведения сделки купли-продажи |

|

д) вид стоимости |

Рыночная стоимость |

|

е) дата оценки |

01 января 2018 года |

|

ж) допущения, на которых должна основываться оценка |

Допущения и ограничительные условия, на которых должна основываться оценка, будут изложены в соответствующем разделе отчета об оценке. Специальные допущения и ограничительные условия, которыми должен руководствоваться Оценщик при проведении оценки данного объекта, в договоре с Заказчиком не оговорены. |

|

Данные об объекте в соответствии с ФСО-8 |

Количество - 27434880 штук Категория (тип)– обыкновенные именные бездокументарные акции Выпуск 1. Решение о выпуске (дополнительном выпуске) ценных бумаг №1-05-50137-K от 21.12.1998 г, зарегистрировано Региональным отделением ФКЦБ России в Республике Татарстан |

|

Полное и сокращенное фирменное наименование организации, акции, которой оцениваются, а также ее место нахождения, ОГРН |

Полное наименование компании: Закрытое акционерное общество «Йошкар-Олинский мясокомбинат» Сокращенное наименование компании: ЗАО «Йошкар-Олинский мясокомбинат» Место нахождения: Российская Федерация, Республика Марий Эл, г. Йошкар-Ола, Кокшайский проезд, 44 Дата государственной регистрации 28.06.1996 ОГРН 1021200753970 ИНН 1215027621 |

б) Применяемые стандарты оценки

- Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)"

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)"

- Приказ Минэкономразвития России от 20.05.2015 N 299 (ред. от 06.12.2016) "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)"

- Приказ Минэкономразвития России от 22.10.2010 N 508 (ред. от 22.06.2015) "Об утверждении Федерального стандарта оценки "Определение кадастровой стоимости (ФСО N 4)"

- Приказ Минэкономразвития России от 04.07.2011 N 328 (ред. от 20.02.2017) "Об утверждении Федерального стандарта оценки "Порядок проведения экспертизы, требования к экспертному заключению и порядку его утверждения (ФСО N 5)"

- Приказ Минэкономразвития России от 25.09.2014 N 611 "Об утверждении Федерального стандарта оценки "Оценка недвижимости (ФСО N 7)"

- Приказ Минэкономразвития России от 01.06.2015 N 326 "Об утверждении Федерального стандарта оценки "Оценка бизнеса (ФСО N 8)"

- Приказ Минэкономразвития России от 01.06.2015 N 327 "Об утверждении Федерального стандарта оценки "Оценка для целей залога (ФСО N 9)"

- Приказ Минэкономразвития России от 01.06.2015 N 328 "Об утверждении Федерального стандарта оценки "Оценка стоимости машин и оборудования (ФСО N 10)"

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)"

- Приказ Минэкономразвития России от 17.11.2016 N 721 "Об утверждении Федерального стандарта оценки "Определение ликвидационной стоимости (ФСО N 12)"

- Приказ Минэкономразвития России от 17.11.2016 N 722 "Об утверждении Федерального стандарта оценки "Определение инвестиционной стоимости (ФСО N 13)"

- Стандарты и правила оценочной деятельности, установленные НП «Саморегулируемая межрегиональная ассоциация специалистов оценщиков».

в) Принятые при проведении оценки объекта оценки допущения

- Настоящий отчет достоверен лишь в полном объеме и в указанных в нем целях.

- Предполагается, что все существующие федеральные, государственные и местные нормативные акты соблюдены.

- Оценщик не несет ответственности за исчерпывающее юридическое описание оцениваемых прав или за вопросы, связанные с рассмотрением прав, включая обременения и сервитуты. Оцениваемые права считаются достоверными и достаточными для рыночного оборота оцениваемого объекта. Оцениваемая собственность считается свободной от каких-либо претензий или обременений, кроме оговоренных в отчете.

- Сведения, полученные Оценщиком и содержащиеся в отчете об оценке, считаются достоверными, однако Оценщик не может гарантировать абсолютную точность полученной информации. Во всех случаях, когда это необходимо, в отчете указывается источник информации. Ссылки на источник информации сохраняются в архиве Оценщика.

- Проверка юридических документов, финансовых и иных данных, предоставленных Заказчиком, не проводилась. Указанная информация принята как достоверная.

- Предполагается, что собственник оцениваемого объекта рационально и компетентно управляет принадлежащей ему собственностью.

- Настоящий отчет содержит профессиональное мнение Оценщиков относительно наиболее вероятной цены продажи объекта на дату оценки и не является гарантией того, что объект будет продан на свободном рынке именно по этой цене.

- Оценщик не принимает на себя никакой ответственности за изменение политических, административных, экономических, юридических и иных факторов, которые могут возникнуть после этой даты и повлиять на рыночную ситуацию, и, следовательно, на рыночную стоимость объекта оценки.

- Ни Заказчик, ни Оценщики не могут использовать отчет иначе, чем это предусмотрено договором на оценку. Разглашение содержания настоящего отчета возможно только после предварительного письменного согласования.

- Оценщик не имеет права публиковать настоящий отчет в целом или по частям, ссылок на отчет и данных, содержащихся в отчете, без письменного согласия Заказчика.

- По согласованию с Заказчиком в ходе выполнения оценки не требуется проведения специальных маркетинговых исследований и других дополнительных работ, если только не будут заключены иные соглашения.

- В соответствии с федеральными стандартами оценки итоговая величина стоимости объекта оценки должна быть выражена в рублях в виде единой величины. Итоговая величина стоимости объекта оценки, указанная в отчете, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки прошло не более 6 месяцев.

г) Сведения о заказчике оценки и об оценщике

Таблица 2

Сведения о заказчике – физическом лице

|

ФИО |

Цинпаев Магомедгаджи Абдуллаевич |

|

Паспортные данные |

Паспорт серия 00 №647781 выдан УВД города Х |

|

Место регистрации |

424006, г. Йошкар-Ола, Кокшайский проезд, 44 |

Таблица 3

Сведения об оценщике

|

Сведения об оценщике, работающем на основании трудового договора |

|

|

фамилия, имя, отчество оценщика |

Иванов Иван Иванович |

|

информация о членстве в саморегулируемой организации оценщиков |

Некоммерческое партнерство «Саморегулируемая организация «Национальная коллегия специалистов – оценщиков», включена ФРС в единый государственный реестр саморегулируемых организаций оценщиков 19.12.2007 г. за № 0006, регистрационный номер члена - № 01283 от 30.01.20ХХ г. |

|

дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Диплом МФПУ «Университет» по программе «Оценка стоимости предприятия (бизнеса) и иных видов собственности» серии ПП № 568118 выдан 05 сентября 20ХХ г. |

|

номер и, сведения о страховании гражданской ответственности оценщика |

ООО СК «ВТБ Страхование», полис № V51272-0000001 от 27.05.2018 г., на срок с 27.05.2018 г. по 26.05.2019 г. на сумму 5 000 000 (пять миллионов) рублей |

|

стаж работы в оценочной деятельности |

2 года |

|

Сведения о юридическом лице, с которым оценщик заключил трудовой договор |

|

|

Организационно-правовая форма юридического лица |

Общество с ограниченной ответственностью |

|

Полное наименование юридического лица |

Общество с ограниченной ответственностью «Оценщики» |

|

ОГРН |

1078603002235 |

|

Дата присвоения ОГРН |

16 марта 2010 года |

|

Местонахождения юридического лица |

Москва, ул. ХХХ, д.12, оф.1 |

д) Информация обо всех привлеченных к проведению оценки

Иные специалисты не привлекались

е) Основные факты и выводы

Таблица 4

Основные факты и выводы

|

Основание для проведения оценщиком оценки объекта оценки |

Договор на проведение оценки №1 от 10.11.2018 г. |

|

Общая информация, идентифицирующая объект оценки |

Объект оценки: Право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 27434880 штук ЗАО «Йошкар-Олинский мясокомбинат» Сведения об эмитенте: Закрытое акционерное общество «Йошкар-Олинский мясокомбинат» ИНН 1215027621 ОГРН 1025300987800 Местонахождение: Российская Федерация, Республика Марий Эл, г. Йошкар-Ола, Кокшайский проезд, 44 |

|

Результаты оценки, полученные при применении различных подходов к оценке |

Затратный = не применялся Сравнительный = 1480842 тыс. руб. Доходный = 1546000 тыс. руб. |

|

Итоговая величина стоимости объекта оценки |

1529059 тыс. руб. |

|

Ограничения и пределы применения полученной итоговой стоимости |

Результаты оценки могут применяться только для целей указанных в задании на оценку |

ж) Последовательность определения стоимости объекта оценки

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

II. Описание объекта оценки

Таблица 5

Описание объекта оценки (акций), с приведением ссылок на документы, устанавливающие количественные и качественные характеристики объекта оценки[2]

|

Объект оценки: право собственности на акции, представленные в виде бездокументарных именных ценных бумаг в количестве 27434880 штук (составляющих 91,17% уставного капитала ЗАО «Йошкар-Олинский мясокомбинат» (на 01.01.2018 г.) |

||

|

Наименование показателя |

Характеристика показателя |

Ссылки и комментарии |

|

Ценная бумага |

Акция |

Устав ЗАО «Йошкар-Олинский мясокомбинат», утвержден Собранием акционеров Протокол №1-02 от 01.05.2002 года (приложение 1) Решение о выпуске (дополнительном выпуске) ценных бумаг №1-05-50137-K от 21.12.1998 г, зарегистрировано Региональным отделением ФКЦБ России в Республике Татарстан (приложение 2) |

|

Вид ценной бумаги |

бездокументарная именная |

|

|

Категория ценной бумаги |

обыкновенная |

|

|

Прочие характеристики акции |

Бессрочные, эмиссионные |

|

|

Номинальная стоимость акции |

1,5 рубля |

|

|

Размер уставного капитала (руб.) |

45136080 (сорок пять миллионов сто тридцать шесть тысяч восемьдесят) рублей |

Устав ЗАО «Йошкар-Олинский мясокомбинат», утвержден Собранием акционеров Протокол №1-02 от 01.05.2002 года Финансовая отчётность за 2017 г. |

|

Количество размещенных акций в 100% уставного капитала АО |

Уставный капитал разделен на 27434880 штук обыкновенных именных акций и 2655840 штук привилегированных именных акций |

Устав ЗАО «Йошкар-Олинский мясокомбинат», утвержден Собранием акционеров Протокол №1-02 от 01.05.2002 года |

|

Количество акций, представленных для оценки |

27434880 (двадцать семь миллионов четыреста тридцать четыре тысячи восемьсот восемьдесят) штук |

В соответствии с заданием на оценку |

|

Доля оцениваемых акций в уставном капитале АО |

91,17 % |

Расчет оценщика 27434880*1,5 = 41152320 41152320 /45136080 = 91,17% |

|

Акции, выкупленные обществом |

Акции обществом не выкупались на дату оценки |

Информация получена от заказчика. (подтверждает финансовая отчётность за 2017 год) |

|

Количество оплаченных акций |

27434880 штук обыкновенных именных акций и 2655840 штук привилегированных именных акций |

Принято: 100% акций оплачено на дату оценки |

|

Количество голосующих акций в обществе |

27434880 (двадцать семь миллионов четыреста тридцать четыре тысячи восемьсот восемьдесят) штук |

Расчет оценщика |

|

Доля оцениваемых акций от количества голосующих акций |

100 % |

Расчет оценщика: |

|

Правоустанавливающий документ на акции |

Решение о выпуске (дополнительном выпуске) ценных бумаг №1-05-50137-K от 21.12.1998 г, зарегистрировано Региональным отделением ФКЦБ России в Республике Татарстан (приложение 2) |

Примечание: с 01 сентября 2013 г. регистрация выпуска акций, которая ранее осуществлялась упраздненной ФСФР России, производится Банком России, которому переданы функции по регулированию, надзору и контролю на рынке ценных бумаг. (Ст.18 ФЗ «О рынке ценных бумаг») |

|

Государственный регистрационный номер дополнительного выпуска эмиссионных ценных бумаг[3] |

№1-05-50137-K от 21.12.1998 г. |

|

|

Подтверждение обращаемости объекта оценки |

Не обращается на рынке ценных бумаг |

Центральный банк Российской Федерации от 11 августа 2014 г № 428-П «Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг» |

|

Правоподтверждающий документ на объект оценки, представленный на оценку |

Выписка по счету депо Национального расчетного депозитария на 31.12.2017 г. |

Федеральный закон от 7 декабря 2011 № 414-ФЗ «О центральном депозитарии». |

|

Сведения о регистраторе, осуществляющем ведение реестра владельцев именных ценных бумаг Эмитента |

Наименование регистратора: Филиал «Реестр Марий-Эл» АО «Реестр», договор с обществом №247 от 23.11.2006г. Место нахождения регистратора: Республика Марий Эл, г. Йошкар-Ола, Набережная Брюгге, д.3 Тел.: 8 (362) 21-10-33 |

Лицензия: на осуществление деятельности по ведению реестра № 045-13960-000001 от 13.09.2002 г. выдана Центральным Банком РФ без ограничения срока действия. |

|

Сведения о профучастнике, осуществляющем учет прав владельца акций на дату оценки |

НКО ЗАО «Национальный расчетный депозитарий» 105066, Москва, ул. Спартаковская, 12 https://www.nsd.ru/ru/services/issuer/ |

Лицензия профессионального участника рынка ценных бумаг № 177-12042-000100 от 19.02.2009 на осуществление депозитарной деятельности, выданная Банком России. Срок действия лицензии не ограничен Указание Банка России от 21 июля 2014 г №3329-У О требованиях к собственным средствам профессиональных участников рынка ценных бумаг и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов |

|

Обременения акций (залог, судебное решение) |

Представленные акции на дату оценки обременений не имеют |

По информации (справке) депозитария |

|

Ограничения обращения акций (объекта оценки) |

Согласно представленным документам ограничений обращения на дату оценки акции не имеют |

Информация из устава общества (При необходимости уточняется дополнительными сведениями от заказчика) |

|

Распорядительные права акций, в голосующей доле оцениваемых акций |

Описание прав: Обыкновенные акции имеют право голоса, а привилегированные нет (кроме случаев, оговоренных в ФЗ «Об акционерных обществах») Акционер, владеющий 100% голосующих акций, имеет право принимать любые решения по вопросам, относящимся к компетенции общего собрания акционеров, единолично, включая и решение вопроса о преобразовании акционерного общества в некоммерческое партнерство, без соблюдения положений гл. 7 Закона об акционерных обществах, определяющих порядок и сроки подготовки, созыва и проведения общего собрания акционеров, за исключением положений, касающихся сроков проведения годового общего собрания акционеров (п. 1 ст. 20, п. 3 ст. 47 Закона об акционерных обществах) |

Устав ЗАО «Йошкар-Олинский мясокомбинат», утвержден Собранием акционеров Протокол №1-02 от 01.05.2002 года Анализ: Оцениваемый пакет предоставляет возможность принимать решения единолично (ФЗ «Об акционерных обществах») Акционеры - владельцы привилегированных акций общества не имеют права голоса на общем собрании акционеров. Кроме принятия решений по вопросам реорганизации и ликвидации общества; вопросов о внесении изменений и в устав общества, ограничивающих права акционеров - владельцев привилегированных акций этого типа; решении на общем собрании акционеров вопроса об обращении с заявлением о листинге или делистинге привилегированных акций этого типа. |

|

Прохождение акций листинга (делистинга) у организатора торговли |

Акции не проходили листинг |

Анализ: Факт прохождения листинга и участия в торгах на фондовой бирже должен, очевидно, повышать стоимость акций Положение ЦБ РФ от 24.04.2016 года № 534-П «О допуске ценных бумаг к организованным торгам» |

|

Информация о сделках с акциями Эмитента на организованных торгах |

Не было сделок |

|

|

Информация о распределении прибыли |

На существующем этапе развития основной деятельности дивидендная политика Общества предусматривает, что вся полученная прибыль направляется на пополнение оборотных средств и финансирование капитальных вложений, в первую очередь – реконструкция производства и производственных площадей |

Банк России 30.12.2014 № 454-П «Положение о раскрытии информации Эмитента эмиссионных ценных бумаг». Годовой отчет Общества за 2017 г. |

|

Информация о выплате дивидендов за последние 3-5 лет |

Акционерным обществом дивиденды в последние 5 лет не выплачивались |

Анализ: отсутствие ежегодных выплат дивидендов за последние годы является отрицательным свойством объекта оценки |

|

Сведения о предыдущих выпусках акций Эмитента |

Предыдущих выпусков нет |

Это следует из представленных выше документов |

|

Информация о категориях (типах) акций, которые общество вправе размещать дополнительно к размещенным акциям (объявленные акции), и права, предоставляемые этими акциями |

Общество вправе дополнительно разместить 27434880 штук обыкновенных именных акций номинальной стоимостью 1,5 рубля каждая и 2655840 штук привилегированных именных акций номинальной стоимостью 1,5 рубля каждая |

(Источник: Устав общества и другие приведенные выше документы) Анализ: Стоимость представленных к оценке акций под воздействием данного положения существенно не изменится на дату оценки при сроке действия отчёта не более 6 месяцев. |

|

Реквизиты юридического лица и балансовая стоимость данного объекта оценки |

Полное наименование: Закрытое акционерное общество «Йошкар-Олинский мясокомбинат» Сокращенное наименование: ЗАО «Йошкар-Олинский мясокомбинат» Место нахождения: Российская Федерация, Республика Марий Эл, г. Йошкар-Ола, Кокшайский проезд, 44 ОГРН 1021200753970 Балансовая стоимость объекта оценки: 41 152 320 (сорок один миллион сто пятьдесят две тысячи триста двадцать) рублей |

|

|

Информация о структуре распределения уставного капитала. Сведения об акционерах Эмитента, владеющих не менее, чем 5% уставного капитала или не менее, чем 5% |

По состоянию на 31.12.2017 года акционерами общества являются: Цинпаев Магомедгаджи Абдуллаевич – 93,87% Другие физические лица 6,13% акций |

|

|

Информация о правах, предусмотренных учредительными документами |

|

|

III. Законодательные и другие нормативно-правовые акты по акциям

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.12.2018)

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 29.07.2018) "Об оценочной деятельности в Российской Федерации"

- Федеральный закон от 02.06.2016 N 172-ФЗ (ред. от 03.07.2016) "О внесении изменений в отдельные законодательные акты Российской Федерации"

- Федеральный закон от 05.05.2014 № 124-ФЗ О внесении изменений в Федеральный закон «О введении в действие части первой Гражданского кодекса РФ и статью 1202 части третьей Гражданского кодекса РФ»

- Федеральный Закон от 29 июня 2015 года № 210-ФЗ О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу отдельных положений законодательных актов РФ".

- Федеральный закон от 03.07.2016 N 236-ФЗ (ред. от 29.12.2018) "О публично-правовых компаниях в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации"

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 31.12.2018) "О рынке ценных бумаг"

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 31.12.2018) "Об акционерных обществах"

- Указание Банка России от 28.12.2015 N 3921-У (ред. от 24.11.2016) "О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг" (Зарегистрировано в Минюсте России 01.02.2016 N 40909)

- Положение о допуске ценных бумаг к организованным торгам (утв. Банком России 24.02.2016 N 534-П) (ред. от 19.06.2018) (Зарегистрировано в Минюсте России 28.04.2016 N 41964)

- Положение о порядке ведения реестра эмиссионных ценных бумаг (утв. Банком России 11.09.2014 N 430-П) (ред. от 11.05.2018) (Зарегистрировано в Минюсте России 12.11.2014 N 34671)

- Положение о порядке приостановления и возобновления эмиссии ценных бумаг, признания выпуска (дополнительного выпуска) эмиссионных ценных бумаг несостоявшимся (утв. Банком России 21.10.2015 N 500-П) (ред. от 11.05.2018) (Зарегистрировано в Минюсте России 18.12.2015 N 40162)

- Положение о раскрытии информации эмитентами эмиссионных ценных бумаг (утв. Банком России 30.12.2014 N 454-П) (ред. от 27.09.2018) (Зарегистрировано в Минюсте России 12.02.2015 N 35989)

- Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг" (утв. Банком России 11.08.2014 N 428-П) (ред. от 03.08.2018) (Зарегистрировано в Минюсте России 09.09.2014 N 34005)

- Приказ Минфина России от 28.08.2014 N 84н "Об утверждении Порядка определения стоимости чистых активов" (Зарегистрировано в Минюсте России 14.10.2014 N 34299)

- Приказ ФСФР РФ от 11.07.2006 N 06-74/пз-н "Об утверждении Положения о порядке ведения реестра владельцев именных ценных бумаг и осуществления депозитарной деятельности в случаях приобретения более 30 процентов акций открытого акционерного общества" (Зарегистрировано в Минюсте РФ 13.11.2006 N 8467)

- Приказ ФСФР России от 09.07.2013 N 13-57/пз-н "Об утверждении Требований к форме документа, подтверждающего присвоение выпуску акций, подлежащих размещению при реорганизации, государственного регистрационного номера или идентификационного номера в случае, если юридическим лицом, создаваемым путем реорганизации, является акционерное общество"

- Приказ ФСФР РФ от 05.04.2007 N 07-39/пз-н (ред. от 23.11.2010) "Об утверждении Положения о порядке внесения изменений в реестр владельцев именных ценных бумаг и осуществления депозитарного учета в случаях выкупа акций акционерным обществом по требованию акционеров" (Зарегистрировано в Минюсте РФ 16.05.2007 N 9481)

- Указание Банка России от 13.10.2014 N 3417-У (ред. от 05.10.2016) "О порядке присвоения и аннулирования государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг" (Зарегистрировано в Минюсте России 20.11.2014 N 34789)

- Указание Банка России от 15.01.2015 N 3533-У (ред. от 21.06.2018) "О сроках и порядке составления и представления отчетности профессиональных участников рынка ценных бумаг в Центральный банк Российской Федерации" (Зарегистрировано в Минюсте России 16.02.2015 N 36032)

- Положение о порядке ведения реестра эмиссионных ценных бумаг (утв. Банком России 11.09.2014 N 430-П) (ред. от 11.05.2018) (Зарегистрировано в Минюсте России 12.11.2014 N 34671)

- Постановление ФКЦБ РФ от 02.10.1997 N 27 (ред. от 20.04.1998) "Об утверждении Положения о ведении реестра владельцев именных ценных бумаг"

- Письмо ФСФР России от 18.01.2007 № 07-ОВ-03/902 «Об уведомлении о праве требовать выкупа ценных бумаг и требовании о выкупе ценных бумаг открытых акционерных обществ в соответствии со статьёй 7 Федерального закона от 05.01.2006 № 7–ФЗ «О внесении изменений в федеральный закон «Об акционерных обществах и некоторые другие законодательные акты РФ».

- Письмо ФСФР РФ от 16.09.2010 N 10-ВМ-10/21369 "О Методических рекомендациях по исполнению эмитентами эмиссионных ценных бумаг обязанности осуществлять раскрытие информации путем ее опубликования (опубликования текстов документов, содержащих подлежащую раскрытию информацию) в сети Интернет"

- Письмо Банка России от 18.08.2014 № 06-52/6680 « О некоторых вопросах, связанных с применением отдельных положений Федерального закона от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса РФ и о признании утратившими силу отдельных положений законодательных актов РФ» уточнены моменты, связанные с раскрытием информации акционерными обществами .

- Письмо Банка России от 17.02.2016 N ИН-06-52/8 "О раскрытии в годовом отчёте публичного акционерного общества отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления"

- Информационное письмо Банка России от 04.07.2016 N ИН-015-55/49 "О разъяснении вопросов, касающихся действий депозитария с ценными бумагами российских эмитентов, принадлежащих депонентам - юридическим лицам, с которыми отсутствует взаимодействие, депонентам - юридическим лицам, в отношении которых в единый государственный реестр юридических лиц внесена запись о прекращении путем ликвидации, и депонентам - иностранным юридическим лицам, в отношении которых получен документ, подтверждающий их прекращение".

- Информационное письмо Банка России от 14.07.2016 № ИН-01-33/52 « О применение федеральных законов».

- Информационное письмо Банка России « О некоторых вопросах, связанных с применением инструкции Банка России от 13.09.2015 № 168-И «О порядке лицензирования Банком России профессиональной деятельности на рынке ценных бумаг и порядке ведения реестра профессиональных участников на рынке ценных бумаг»

- Информационное письмо Банка России "Ответы на часто задаваемые вопросы по порядку применения Положения Банка России от 03.12.2015 N 511-П "О порядке расчета кредитными организациями величины рыночного риска".

- Информационное письмо Банка России от 27.06.2016 N ИН-015-55/45 "О сведениях, позволяющих идентифицировать лиц, осуществляющих права по ценным бумагам»

- Информационное письмо Банка России от 15.04.2016 N ИН-06-52/24 "О регистрации проспекта ценных бумаг"

IV. Краткий анализ рынка объекта оценки

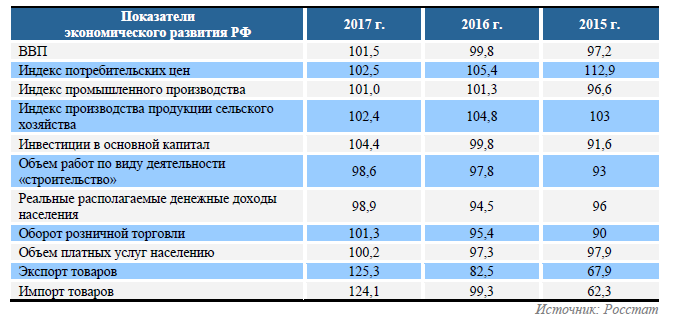

а) Анализ социально-экономического развития России[4]

Итоги 2017 года для российской экономики в целом можно назвать позитивными. Многие макроэкономические показатели продемонстрировали положительную динамику после нескольких лет снижения. В то же время, ряд ключевых направлений так и не вышел из кризиса.

Таблица 6

Основные экономические показатели (% к предыдущему году)

По темпам роста ВВП российская экономика по итогам 2017 года показала лучший результат за последние четыре года, и после двух лет рецессии наступил перелом тренда. Согласно данным Росстата, по итогам 2017 года ВВП увеличился на 1,5% (в 2016 году ВВП снизился на 0,2%, а в 2015 году – на 3,7%).

К позитивным факторам можно отнести стабильность рубля на протяжении всего года, рост цен на сырье, рекордно низкую инфляцию, увеличение объемов инвестиций, активизацию потребительского спроса и экспорт продукции обрабатывающих отраслей. Но объемы строительства и реальные денежные доходы населения по сравнению с 2016 годом снизились.

Промышленное производство по итогам 2017 года выросло на 1,0%. Темпы роста по сравнению с предыдущим годом замедлились, хотя положительную динамику показало большее количество регионов (73 против 61 в 2016 году).

Для сельского хозяйства 2017 год выдался непростым, что в значительной степени было обусловлено погодным фактором. Однако позитивная динамика в отрасли сохранилась, хотя темпы роста и замедлились. Индекс производства продукции сельского хозяйства составил 102,4%, что заметно ниже прошлогоднего значения (104,8%). При этом удалось обновить разнообразные рекорды, в том числе по объемам экспорта и урожая зерна.

Благодаря масштабным проектам, связанным, в том числе со строительством Крымского моста и объектов к Чемпионату мира по футболу-2018, удалось активизировать инвестиционную деятельность, о чем свидетельствует рост объема инвестиций в основной капитал на 4,4% . Но при активном прямом субсидировании регионов, частные инвесторы не проявляют заинтересованности в реализации новых проектов и, вероятнее всего, по мере завершения потока государственного финансирования, позитивные динамика сойдет на «нет».

Несмотря на все крупные проекты и ускоренные темпы их завершения, строительный сектор продолжил демонстрировать отрицательную динамику. По итогам 2017 года объем работ по виду деятельности «строительство» сократился на 1,4%.

Еще одним негативным фактором является сохраняющееся снижение реальных доходов населения, хотя темпы снижения и замедлись. По данным Росстата, реальные денежные доходы населения по итогам 2017 года сократились на 1,1% (-5,5% в 2016 году).

В сфере розничной торговли произошло некоторое оживление, и оборот по итогам 2017 года вырос на 1,3%, в то время как в 2016 году фиксировалось падение на 4,6%. Объем платных услуг населению остался на уровне прошлого года (+0,2%).

Показатели внешней торговли за счет фактора низкой базы и роста цен на сырьевые товары по итогам 2017 года существенно увеличились. Сальдо торгового баланса выросло почти на четверть и составило 115,3 миллиарда долларов, хотя годом ранее показатель снизился на треть.

По мнению экспертов РИА Рейтинг, 2018 год для российской экономики станет годом умеренного экономического роста, который составит 1,5-2%.[5]

б) Анализ регионального развития республики Марий Эл за 2017 год[6]

Положительные тенденции:

Экспорт товаров увеличился на 53,5%;

Импорт товаров увеличился на 50,8%;

Среднемесячная номинальная заработная плата работников увеличилась на 6,5%;

Число умерших уменьшилось на 5,9%;

Число браков увеличилось на 8,8%;

Число разводов уменьшилось на 2,1%;

Номинальные денежные доходы населения увеличились на 0,3%.

Отрицательные тенденции:

Объем инвестиций в основной капитал сократился на 14,7%;

Доля убыточных организаций возросла на 3,9% и составила 30,1% в общем числе организаций, не относящихся к субъектам малого предпринимательства, средняя численность работников которых превышает 15 человек;

Число родившихся уменьшилось на 14,8%;

Число зарегистрированных браков уменьшилось на 27,5%.

в) Основные тенденции мясной промышленности

Самый большой сегмент пищевой промышленности по переработке мяса приходится на мясную промышленность. В структуру мясной промышленности входят заготовительные предприятия, бойни для птицы, кроликов и крупного скота, производство мясных консервов и колбасных изделий, цеха по выпуску полуфабрикатов (пельменей и котлет).

Настоящее положение рынка мяса в России характеризуется ростом отечественного производства. Итоги 2017 г. показали рост выпуска мясной продукции на 4,4% относительно прошлого года, что в убойном весе составило почти 10 млн тонн мяса.[7] Лидирующие позиции в промышленности сохраняет свиноводство и птицеводство.

Отечественный рынок мяса постепенно уходит от импорта, как это было в предыдущие десятилетия. Тогда дефицит на внутреннем рынке на фоне роста потребительского спроса в сети общественного питания и ресторанов, вызванный сокращением внутреннего производства мяса, компенсировался внешними поставками.

Большую часть импорта мясопродуктов в 2017 г. в размере 1 млн. тонн составили субпродукты и замороженная говядина – около половины объема. Треть приходится на свинину и субпродукты, оставшуюся часть занимает птица.

Перспективы развития. Программа импортозамещения предусматривает поддержку отечественных свиноводов и жесткие меры таможенного регулирования поставок. При благоприятных условиях, включающих снижение стоимости кормов и энергоносителей, возможно в короткие сроки нарастить производство собственной свинины и снизить расходы, что повысит конкурентоспособность перед импортом.

Развитию данной отрасли промышленности способствует рост эффективности выращивания в 2,5 раза, что позволяет достичь среднего веса 100-140 кг для одной туши. Также помогает внедрение последних технологий выращивания, установка нового оборудования, привлечение лучших специалистов своего дела.

Рост сферы производства свинины стимулирует создание предприятий по переработке мяса, выпуску полуфабрикатов, включая продукты быстрой заморозки. Затраты на открытие таких производств относительно невелики при высокой прибыльности.

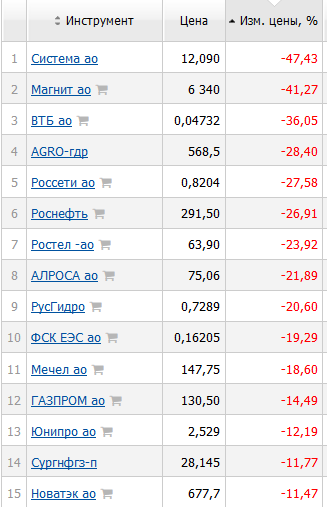

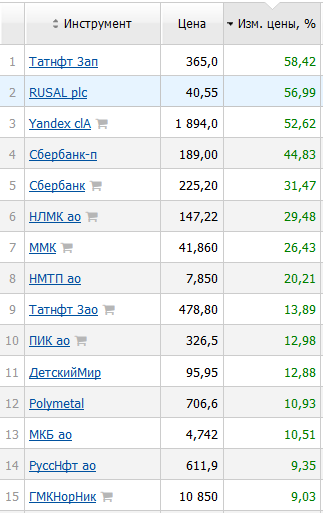

г) Анализ фондового рынка, к которому относится объект оценки

Индекс российских акций в прошедшем году показал себя слабо.

Рис. 1 - Динамика индекса Московской биржи, 2017

Российский индекс ММВБ, который теперь называется Индекс Московской биржи, в 2017 году упал с 2232 пункта до 2109, то есть на -5,51%. Равновзвешенный Индекс ММВБ 10 показал себя еще хуже, его доходность составила -16,19%. Долларовый индекс РТС показал доходность 0%.

Среди секторов наихудшую динамику показали секторы финансов и нефти.

Среди лидеров роста акции Татнефти, Русала и Яндекса. Больше всех упали акции АФК Системы, Магнита и ВТБ.

|

|

|

В 2017 году ЦБ РФ снизил ключевую ставку с 10% до 7,75%. Доходность совокупного индекса государственных облигаций за 2017 год составила 12,8%, муниципальных 10,3%, корпоративных 12,3%. Эффективная доходность государственных облигаций упала с 8,4% до 7,24%.

Рейтинг доходности финансовых инструментов за 2017 год:[8]

- Государственные облигации +12,8%

- Корпоративные облигации +12,2%

- Евро +7,9%

- Банковский вклад +7,8%

- Золото +6,2%

- Инфляция +2,5%

- Акции (индекс Московской биржи полной доходности) -0,2%

- Недвижимость -2,5%

- Доллар -5%

V. Характеристика Эмитента ценных бумаг

Таблица 7

Описание эмитента, выпустившего акции

|

Наименование показателя |

Характеристика показателя |

|---|---|

|

Полное наименование эмитента акций |

Закрытое акционерное общество «Йошкар-Олинский мясокомбинат» |

|

Сокращенное фирменное наименование эмитента акций |

ЗАО «Йошкар-Олинский мясокомбинат» |

|

Место нахождения |

Российская Федерация, Республика Марий Эл, г. Йошкар-Ола, Кокшайский проезд, 44 |

|

Почтовый адрес |

424006, г. Йошкар-Ола, Кокшайский проезд, 44 |

|

Учредительный документ общества |

Устав ЗАО «Йошкар-Олинский мясокомбинат», утвержден Собранием акционеров Протокол №1-02 от 01.05.2002 года |

|

Филиалы и представительства общества |

Представительства Казань Руководитель - Ирина Панкратова Телефон: +7 (987) 296-09-86 E-mail: ipankratova@yola-mkt.ru Арск Руководитель - Гульсина Шайхелисламова Телефон: +7 (84366) 3-08-37 E-mail: gulsina@yola-mkt.ru Чебоксары, Республика Чувашия Руководитель - Анна Романова Телефон: +7 (8352) 56-39-17, 57-30-80, 22-80-08 E-mail: romanova@yola-mkt.ru Киров, Кировская область Руководитель - Елена Целищева Телефон: +7 (8332) 70-45-15, 70-33-40 Ижевск, Республика Удмуртия Руководитель - Дмитрий Копысов Телефон: +7 (3412) 90-05-17, 46-27-16 E-mail: kopysov@yola-mkt.ru Ульяновск, Ульяновская область Руководитель - Олег Ефремов Телефон: +7 (8422) 68-75-73 E-mail: efremov@yola-mkt.ru Сыктывкар, Республика Коми Руководитель - Андрей Кочегаров Телефон: +7 (912) 197-73-14 E-mail: kochegarov@yola-mkt.ru |

|

Дочерние и зависимые общества |

Имеется одно дочернее предприятие: ООО "Торговый Дом "Йошкар-Олинский МК" ИНН: 7709772955 КПП: 771601001 ОГРН: 1077764719614 от 27.12.2007 ОКВЭД 46.32 - Торговля оптовая мясом и мясными продуктами Доля в дочернем предприятии - 100% Сумма - 200 тыс. руб. |

|

Данные о доле государства (муниципального образования) в уставном капитале эмитента и специальные права |

Нет доли государства |

|

Данные о регистрации проспектов ценных бумаг |

Отсутствуют данные о регистрации проспектов, зарегистрированы только решения о дополнительном выпуске акций |

|

Данные о государственной регистрации эмитента как юридического лица |

Свидетельство серия А-3 №0410 от 28.06.1996 г. зарегистрировано Государственная регистрационная палата при Министерстве юстиции Республики Марий Эл Свидетельство о внесении записи в ЕГРЮЛ о юридическом лице, зарегистрированном до 1 июля 2002 года: серия 23 № 003169110 дата внесения 25.08.2002 Инспекция ИФНС России по г. Йошкар-Оле |

|

Сведения об эмитенте в специализированном федеральном информационном ресурсе ЕФРСФДЮЛ |

в ЕФРСФДЮЛ имеются все текущие данные об ЗАО «Йошкар-Олинский мясокомбинат» , негативных фактов в деятельности общества не выявлено (http://www.fedresurs.ru/companies/477249) |

|

Идентификационный номер налогоплательщика |

ИНН- 1215027621 |

|

Код по ОКВЭД. Сведения о видах деятельности эмитента |

Основной ОКВЭД 10.11 - Переработка и консервирование мяса |

|

Сведения о доле на рынке определенного товара хозяйствующего субъекта, включенного в Реестр хозяйствующих субъектов, имеющих долю на рынке определенного товара более 35% |

По выручке ЗАО «Йошкар-Олинский мясокомбинат» занимает 7 место в регионе Марий Эл и 3 место в категории «мясо, мясные продукты, консервы мясные» Доля рынка в Республике Марий Эл: - Колбасных изделий 25% - Консервы 60% |

|

Сведения о сайте общества и сведения об информационном агентстве по раскрытию информации эмитентом |

https://www.e-disclosure.ru/portal/company.aspx?id=36209 служба раскрытия информации http://yola-mkt.ru – сайт эмитента |

|

Сведения о составлении эмитентом финансовой (бухгалтерской) отчетности в соответствии с Международными стандартами финансовой отчетности (МСФО)[9] и/или Общепринятыми принципами бухгалтерского учета США (US GAAP) |

Бухгалтерский учет и финансовая отчетность организованы согласно ст.25 Устава общества; применяются: РСБУ – российские стандарты бухгалтерского учета используются в деятельности общества. МСФО – международные стандарты финансовой отчетности также применяются эмитентом. |

|

Сведения о лицензиях эмитента |

Нет лицензий |

|

Структура и компетенция органов управления общества |

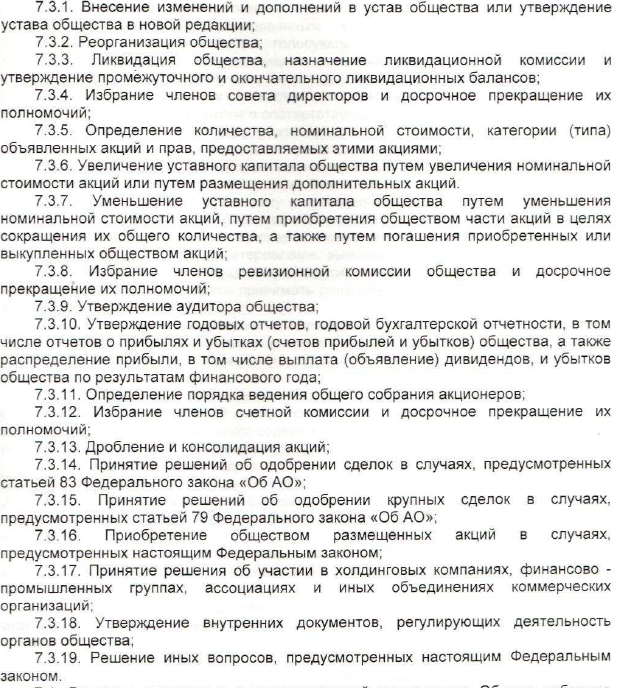

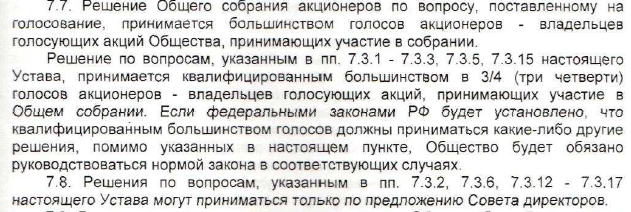

Общее собрание акционеров – высший орган управления обществом. К компетенции общего собрания относятся следующие вопросы (п.7 Устава)

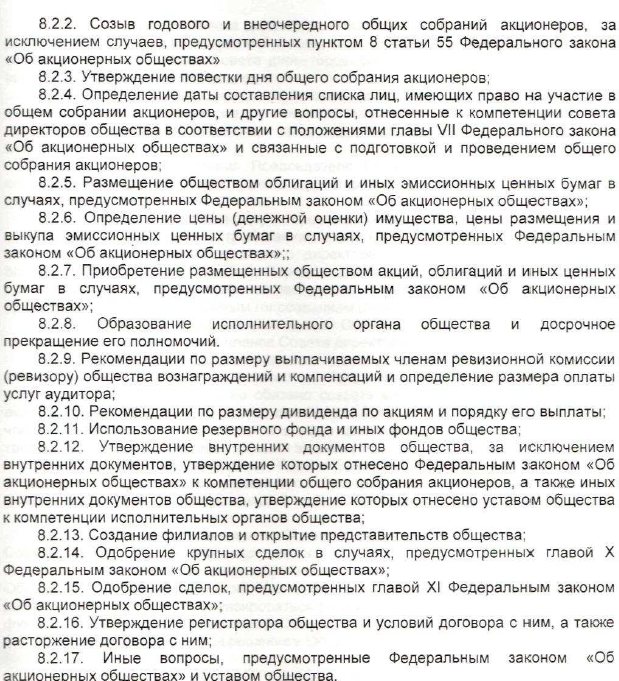

Совет директоров – общее руководство деятельностью общества. В компетенцию входит решение вопросов (ст.8 Устава): 8.2.1 определение приоритетных направлений деятельности Общества,

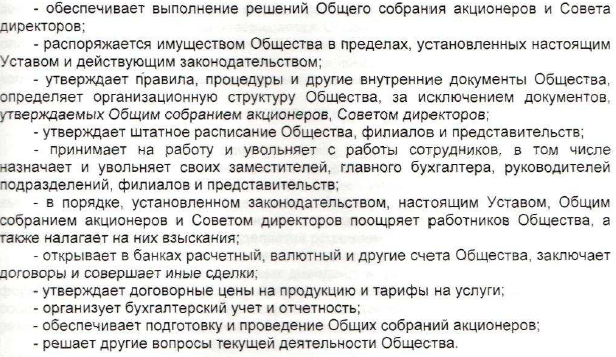

Генеральный директор – единоличный исполнительный орган для руководства текущей деятельностью общества, его полномочия рассмотрены в ст.9 Устава:

Для осуществления контроля за финансово-хозяйственной деятельностью общества общим собранием акционеров в соответствии с уставом общества избирается ревизионная комиссия, ее компетенция рассмотрена в ст.10 Устава Аудитор общества осуществляет проверку финансово-хозяйственной деятельности общества в соответствии с правовыми актами РФ на основании заключаемого с ним договора. Его компетенция рассмотрена в ст.10 Устав |

|

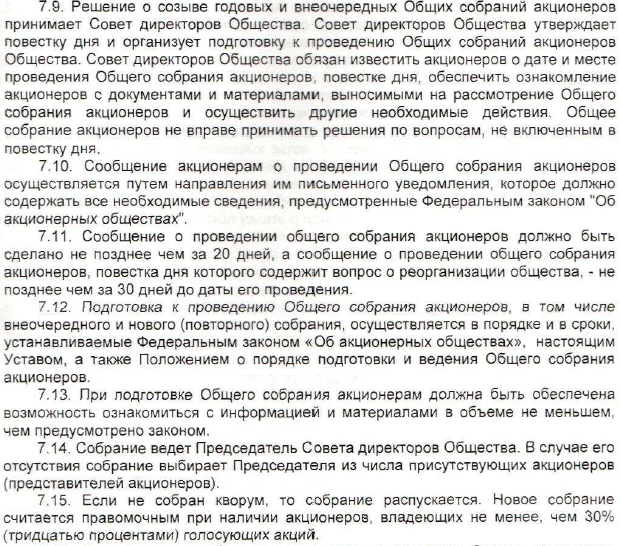

Порядок подготовки и проведения общего собрания акционеров, в том числе перечень вопросов, решение по которым принимается органами управления общества квалифицированным большинством голосов или единогласно. |

Порядок подготовки и проведения общего собрания акционеров:

Перечень вопросов, решение по которым принимается органами управления общества квалифицированным большинством голосов или единогласно.

|

|

Ограничения количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, одному акционеру. |

Подобных ограничений в Уставе нет. Сведения могут уточняться по информации, полученной заказчиком от эмитента (используя ст. 91 ФЗ «Об акционерном обществе»). |

|

Наличие установленных уставом общества ограничений по приобретению количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. |

Подобных ограничений в Уставе нет. Сведения могут уточняться по информации, полученной заказчиком от эмитента (используя ст. 91 ФЗ «Об акционерном обществе») |

|

Сведения о наличии в обществе корпоративных договоров |

Уведомлений в порядке положений Федерального закона от 03 июня 2009 г. № 115-ФЗ. «О внесении изменений в Федеральный закон «Об акционерных обществах» и ст.30 Федерального закона «О рынке ценных бумаг» не выявлено. |

|

Информация об административных нарушениях эмитента, связанных с раскрытием информацией, ведением реестра, проведением эмиссий ценных бумаг и др. |

На сайте Бака России такая информация отсутствует Принято: административных нарушений нет. (Сведения могут уточняться по информации, полученной заказчиком от эмитента). |

|

Информация об инсайдерах общества |

Представлена и доступна. |

|

Иная информация, существенно оказывающая влияние на стоимость акций |

По объему выручки Общество занимает 3 место в отрасли после ООО «Белая птица» и ООО «Мясокомбинат Звениковский» |

|

Прогнозные данные, устанавливающие прогнозные величины основных показателей, влияющих на стоимость |

Бюджеты, бизнес планы и иные внутренние документы организации ведущей бизнес |

|

Дополнительная информация |

|

|

Численность работников |

930 чел. |

|

Фонд начисленной заработной платы работников за отчетный период |

1168 523 тыс. рублей за 2017 год |

|

Выплаты социального характера работников за отчетный период |

282875 тыс. рублей за 2017 |

|

Конкуренты эмитента |

Главный конкурент — Курганский мясокомбинат. Следом за ним стоят «Главпродукт», Бурятский МК и Абаканский мясокомбинат |

|

Площадь земельных участков, на которых расположено недвижимое имущество: |

18614 кв.м. |

|

Площадь и перечень объектов недвижимого имущества: |

Основные цеха: мясоперерабатывающий (производство колбасных изделий и мясных п\ф), консервный, убойный, столовая, лаборатория, холодильник (2000 тонн единовременного хранения), компрессорный, жестяно-баночный (производство банки), гараж (более 100 единиц автотранспорта на доставке продукции), котельная. |

VI. Описание подходов и методов оценки акций

Требования п. 9 ФСО 8: В рамках доходного подхода оценщик определяет стоимость объекта оценки на основе ожидаемых будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес (в частности, прибыли).

При определении стоимости объекта оценки с использованием методов проведения оценки объектов оценки доходного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) выбрать метод (методы) проведения оценки объекта оценки, связывающий (связывающие) стоимость объекта оценки и величины будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес.

б) определить продолжительность периода, на который будет построен прогноз денежных потоков или иных финансовых показателей деятельности организации, ведущей бизнес (прогнозный период);

в) на основе анализа информации о деятельности организации, ведущей бизнес, которая велась ранее в течение репрезентативного периода, рассмотреть макроэкономические и отраслевые тенденции и провести прогнозирование денежных потоков или иных прогнозных финансовых показателей деятельности такой организации, используемых в расчете согласно выбранному методу проведения оценки объекта оценки;

г) определить ставку дисконтирования и (или) ставку капитализации, соответствующую выбранному методу проведения оценки объекта оценки;

д) если был выбран один из методов проведения оценки объекта оценки, при которых используется дисконтирование, определить постпрогнозную стоимость;

е) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, с учетом рыночной стоимости неоперационных активов и обязательств, не использованных ранее при формировании денежных потоков, или иных финансовых показателей деятельности организации, ведущей бизнес, выбранных в рамках применения доходного подхода;

ж) провести расчет стоимости объекта оценки.

Требования п. 10 ФСО 8: В рамках сравнительного подхода оценщик определяет стоимость акций, паев, долей в уставном (складочном) капитале, имущественного комплекса на основе информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале, имущественными комплексами организаций-аналогов с учетом сравнения финансовых и производственных показателей деятельности организаций-аналогов и соответствующих показателей организации, ведущей бизнес, а также на основе ценовой информации о предыдущих сделках с акциями, паями, долями в уставном (складочном) капитале, имущественным комплексом организации, ведущей бизнес.

Этапы сравнительного подхода:

а) рассмотреть положение организации, ведущей бизнес, в отрасли и составить список организаций-аналогов;

б) выбрать мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации), которые будут использованы для расчета стоимости объекта оценки. Выбор мультипликаторов должен быть обоснован;

в) провести расчет базы (100 процентов собственного капитала или

100 процентов инвестированного капитала) для определения мультипликаторов

по организациям-аналогам с учетом необходимых корректировок;

г) рассчитать значения мультипликаторов на основе информации

по организациям-аналогам. Если расчет производится на основе информации по двум и более организациям-аналогам, оценщик должен провести обоснованное согласование полученных результатов расчета;

д) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, путем умножения мультипликатора на соответствующий финансовый или производственный показатель организации, ведущей бизнес. Если расчет производится с использованием более чем одного мультипликатора, оценщик должен провести обоснованное согласование полученных результатов расчета;

е) в случае наличия информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале организации, ведущей бизнес, оценщик может произвести расчет на основе указанной информации без учета мультипликаторов.

Требования п. 11 ФСО В рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств. Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес.

Этапы затратного подхода:

а) изучить и представить в отчете состав активов и обязательств организации, ведущей бизнес;

б) выявить специализированные и неспециализированные активы организации;

в) рассчитать стоимость активов и обязательств, а также, в случае необходимости, дополнительные корректировки в соответствии с принятой методологией их расчета;

г) провести расчет стоимости объекта оценки.

Согласование результатов оценки объекта оценки, полученных с использованием различных методов и подходов к оценке, и отражение его результатов в отчете об оценке осуществляются в соответствии с требованиями ФСО № 1.

Требования п. 25-27 ФСО 1: В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода, находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов)

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях РФ.

VII. Расчет рыночной стоимости объекта оценки

Оценка объекта оценки доходным подходом

Поскольку денежные потоки Общества в прошлые годы значительно колебались, метод капитализации дохода в данном случае неприменим. Поэтому денежный поток, доступный для распределения между акционерами Общества, в рамках финансовой модели рассчитан методом дисконтирования денежных потоков.

Расчет денежного потока осуществлялся по следующей формуле:

CFi = Npi + Ami – Ii – СОКi

где: CFi - денежный поток i-го прогнозного периода;

Npi - чистая прибыль i-го прогнозного периода;

Ami - амортизационные отчисления i-го прогнозного периода;

Ii - чистые инвестиции i-го прогнозного периода;

СОКi – уменьшение собственного оборотного капитала

Рыночная стоимость собственного капитала Общества определяется путем приведения стоимости будущих денежных потоков к дате оценки (чистая приведенная стоимость) с использованием ставки дисконтирования по следующей формуле:

где: NPV - чистая приведенная стоимость денежных потоков;

CFi - денежный поток i-го прогнозного периода;

r - ставка дисконтирования;

N - продолжительность прогнозного периода (в годах).

Прогноз выручки

Выручка Общества складывается из доходов, полученных от перепродажи товаров и оказания услуг. Анализ структуры выручки приведен в рамках финансового анализа. Для построения прогнозного значения выручки, мы предполагаем, что кардинальных изменений в хозяйственной деятельности Общества в прогнозном и постпрогнозном периоде не будет и структура выручки от реализации сохранится.

Таблица 8

Расчет ретроспективного среднего темпа роста выручки

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Выручка, тыс. руб. |

4 326 814 |

5 305 430 |

5 482 314 |

5 551 129 |

5 364 740 |

|

Темп роста выручки от продаж, % |

22,62 |

3,33 |

1,26 |

-3,36 |

|

|

Средний темп роста в выручке, % |

5,96 |

||||

В постпрогнозный период темп роста примем на уровне прогнозного темпа инфляции, который по данным Минэкономразвития РФ = 3,9%.

Прогноз себестоимости

Прогноз затрат предприятия строился на основе среднего значения доли себестоимости в выручке за 2014-2017 годы.

Таблица 9

Среднее значение доли себестоимости в выручке

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Выручка, тыс. руб. |

5 305 430 |

5 482 314 |

5 551 129 |

5 364 740 |

|

Себестоимость продаж, тыс. руб. |

4 194 538 |

4 429 076 |

4 353 261 |

4 338 092 |

|

Доля себестоимости в выручке, % |

79,06 |

80,79 |

78,42 |

80,86 |

|

Среднее значение доли себестоимости, % |

79,78 |

|||

Прогноз коммерческих, управленческих и прочих расходов и доходов также осуществим на базе ретроспективного анализа.

Таблица 10

Прогноз коммерческих и управленческих расходов

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

Среднее |

|

Доля прочих доходов в выручке от реализации, % |

0,83 |

1,05 |

0,66 |

1,12 |

0,92 |

|

Доля прочих расходов в выручке от реализации, % |

1,35 |

1,12 |

0,65 |

1,03 |

1,04 |

|

Доля коммерческих расходов в выручке, % |

16,48 |

17,09 |

20,14 |

17,21 |

17,73 |

|

Доля управленческих расходов в выручке, % |

0,80 |

0,27 |

0,04 |

0,02 |

0,28 |

|

Доля процентов к получению в выручке, % |

0,26 |

0,52 |

0,32 |

0,39 |

0,37 |

|

Доля процентов к уплате в выручке, % |

0,16 |

0,34 |

0,17 |

0,15 |

0,21 |

Прогноз инвестиций в основные средства

В прогнозный период, по данным руководства компании, планируется продолжение реконструкции основного производства и производственных площадей по графику, приведенному ниже в таблице.

В остаточный период капитальные вложения примем равным амортизационным отчислениям (см.табл.17), так как по модели Гордона капитальные вложения в постпрогнозном периоде должны быть равны амортизационным отчислениям.

Таблица 11

Прогноз инвестиций в основные средства, тыс. руб.

|

Прогнозный период |

Постпрог-нозный период |

|||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Прогноз капитальных вложений, тыс. руб. |

30 000 |

40 000 |

50 000 |

60 000 |

70 000 |

91 179 |

Прогноз амортизации

Начисление амортизации предприятия ведется линейным способом. На основе ретроспективных данных определим средний процент амортизации.

Таблица 12

Расчет среднего процента начисления амортизации по существующим ОС

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

Среднее |

|---|---|---|---|---|---|

|

Первоначальная стоимость основных средств, тыс. руб. |

420316 |

473512 |

606919 |

674790 |

|

|

Начисленная амортизация, тыс. руб. |

28523 |

42504 |

56620 |

67325 |

|

|

Доля амортизации в первоначальной стоимости ОС, % |

6,79 |

8,98 |

9,33 |

9,98 |

8,77 |

Для начисления амортизации по имеющимся основным средствам в прогнозный период будет использована средняя ретроспективная доля амортизации в размере 8,77%

В прогнозный период предприятием (по данным руководства компании) планируется закупка нового оборудования, средняя норма амортизационных отчислений для которого составит 10%[10].

Таблица 13

Расчет амортизационных отчислений, тыс. руб.

|

Прогнозный период |

Остаточный период |

||||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

||

|

Первоначальная стоимость существующих ОС |

674 790 |

674 790 |

674 790 |

674 790 |

674 790 |

674 790 |

|

|

Амортизация по существующим ОС |

59 179 |

59 179 |

59 179 |

59 179 |

59 179 |

59 179 |

|

|

Добавления |

Капитальные вложения |

||||||

|

Год 1 |

30 000 |

0 |

3 000 |

3 000 |

3 000 |

3 000 |

3 000 |

|

Год 2 |

40 000 |

0 |

0 |

4 000 |

4 000 |

4 000 |

4 000 |

|

Год 3 |

50 000 |

0 |

0 |

0 |

5 000 |

5 000 |

5 000 |

|

Год 4 |

60 000 |

0 |

0 |

0 |

0 |

6 000 |

6 000 |

|

Год 5 |

70 000 |

0 |

0 |

0 |

0 |

0 |

14 000 |

|

Всего амортизация |

59 179 |

62 179 |

66 179 |

71 179 |

77 179 |

91 179 |

|

Прогноз изменения собственного оборотного капитала (СОК)

Таблица 14

Ретроспективный анализ доли СОК в выручке

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

Среднее |

|

|---|---|---|---|---|---|

|

Выручка, тыс. руб. |

5 305 430 |

5 482 314 |

5 551 129 |

5 364 740 |

|

|

Текущие активы, тыс. руб. |

1 073 060 |

1 237 618 |

1 181 141 |

1 676 257 |

|

|

Текущие пассивы, тыс. руб. |

245 638 |

196 492 |

178 371 |

640 924 |

|

|

СОК, тыс. руб. |

827 422 |

1 041 126 |

1 002 770 |

1 035 333 |

|

|

Доля СОК в выручке, % |

15,60 |

18,99 |

18,06 |

19,30 |

17,99 |

По результатам анализа ретроспективного СОК, доля оборотного капитала в выручке предприятия составляет в среднем 17,99%.

Таблица 15

Расчет среднеотраслевой доли СОК в выручке

|

Выручка |

СОК |

Доля СОК в выручке, % |

|

|

Птицефабрика Акашевская, ООО |

13 187 817 |

312 814 |

2,4 |

|

Звениговский, СПК |

4 391 794 |

124 712 |

2,8 |

|

ПЗ "Шойбулакский", АО |

1 565 118 |

66 947 |

4,3 |

|

Марийское, ЗАО |

1 559 202 |

75 348 |

4,8 |

|

ПЗ "Семеновский", ЗАО |

790 279 |

43 214 |

5,5 |

|

СХА (Колхоз) "Первое Мая", СХПК |

321 504 |

10 107 |

3,1 |

|

Птицефабрика Горномарийская, СПК |

240 804 |

8 130 |

3,4 |

|

Среднее значение |

3,8 |

На основании анализа деятельности мясоперерабатывающий предприятий, аналогичных оцениваемому, было установлено, что нормальным уровнем собственного оборотного капитала (СОК) является его среднестатистическая величина, определяемая в 3,8% от совокупной выручки. Для дальнейших расчетов предполагалось, что относительное изменение собственного оборотного капитала предприятия совпадает с относительным изменением совокупной выручки предприятия.

Таблица 16

Прогноз изменения СОК, тыс. руб.

|

Наименование |

отчетный период |

Прогнозный период |

Остаточный |

||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Валовая выручка, тыс. руб. |

5 364 740 |

5 684 479 |

6 023 274 |

6 382 261 |

6 762 644 |

7 165 698 |

7 445 160 |

|

Доля СОК в выручке |

0,0380 |

0,0380 |

0,0380 |

0,0380 |

0,0380 |

0,0380 |

0,0380 |

|

Собственный оборотный капитал, тыс. руб. |

203 860 |

216 010 |

228 884 |

242 526 |

256 980 |

272 297 |

282 916 |

|

Прирост собственного оборотного капитала, тыс.руб. |

12 150 |

12 874 |

13 642 |

14 454 |

15 317 |

10 619 |

|

Прогноз изменения долгосрочной задолженности

Долгосрочные займы на дату оценки у компании отсутствуют. По данным руководства ЗАО «Йошкар-Олинский мясокомбинат» в прогнозный период не планируется привлечение долгосрочных заемных средств.

Определение ставки дисконтирования

Расчет ставки дисконтирования собственного капитала произведем методом кумулятивного построения по формуле:

Rs = Rr + ∑Di

где: Rs – ставка дисконтирования;

Rr – безрисковая ставка;

∑Di – сумма премий за дополнительные риски.

Таблица 17

Расчет ставки дисконтирования

|

Безрисковая ставка |

7,43 |

|

Размер предприятия |

1 |

|

Ключевая фигура; качество управления/глубина |

1 |

|

Товарная/территориальная диверсификация |

3 |

|

Финансовая структура (источники финансирования) |

3 |

|

Диверсификация клиентуры |

2 |

|

Уровень и прогнозируемость прибыли |

3 |

|

Прочие особые риски |

0 |

|

Итого номинальная ставка дисконтирования |

20,43 |

Расчет терминальной стоимости

Для расчета терминальной стоимости использована модель Гордона, в соответствии с которой постпрогнозная стоимость определяется по формуле:

TV = CFn / (r – g)

где: TV – постпрогнозная (терминальная) стоимость;

СFn – денежный поток в год первого года постпрогнозного периода;

r – ставка дисконтирования;

g - предполагаемый (прогнозируемый) темп роста денежного потока на бесконечный по времени период.

Итоговые поправки

1. Поправка на избыток/недостаток СОК. Данная поправка рассчитывалась как разность требуемой величины СОК и фактической величины СОК, сложившейся по результатам деятельности Общества на дату оценки. Примем нормативное значение СОК на уровне среднего по отрасли в размере 3,8% от годовой выручки

Требуемый СОК = 5 364 740*0,038 =203860 тыс. руб.

Фактический СОК = Текущие активы – Текущие пассивы

Фактический СОК на 01.01.2018 = 1676257 - 640924 = 1035333 тыс. руб.

Избыток СОК = 1035333-203860 = 831473 тыс. руб.

2) Поправка на избыток/недостаток неоперационных активов. На дату оценки у компании отсутствуют непрофильные активы.

По результатам расчетов, приведенных в приложении 5, рыночная стоимость права собственности на 100% пакет акций ЗАО «Йошкар-Олинский мясокомбинат», полученная в рамках доходного подхода, составляет 1480842 тыс. руб.

Оценка сравнительным подходом

При оценке стоимости Компании сравнительным подходом в качестве компаний-аналогов были выбраны конкуренты ЗАО «Йошкар-Олинский мясокомбинат» - акционерные общества, информация по которым встречается в открытом доступе.

Таблица 18

Основные финансово-экономические показатели аналогов

|

№ пп |

Компания-аналог |

Рыночная стоимость[11], тыс.руб. |

Активы, тыс. руб. |

Запасы, тыс. руб. |

Выручка, тыс. руб. |

|

1 |

АО "Мясокомбинат Клинский" |

1 260 300 |

2 891 456 |

560 123 |

4 967 810 |

|

2 |

АО "Арсеньевский мясокомбинат" |

1 054 234 |

1 954 726 |

398 451 |

3 950 211 |

|

3 |

АО "Пермский мясокомбинат" |

905 677 |

1 123 664 |

264 871 |

3 569 711 |

|

4 |

ЗАО "Йошкар-Олинский мясокомбинат" |

??? |

2 684 580 |

461 303 |

5 364 740 |

На основании рыночной стоимости аналогов и их основных финансово-экономических показателей рассчитаны мультипликаторы (см.табл.20).

Таблица 19

Расчет мультипликаторов показателей компаний-аналогов

|

№ пп |

Компания-аналог |

Цена/ Активы |

Цена/ Запасы |

Цена/ Выручка |

|

1 |

ОАО "Мясокомбинат Клинский" |

0,44 |

2,25 |

0,25 |

|

2 |

ОАО "Арсеньевский мясокомбинат" |

0,54 |

2,65 |

0,27 |

|

3 |

ОАО "Пермский мясокомбинат" |

0,81 |

3,42 |

0,25 |

|

Среднее значение мультипликатора |

0,60 |

2,77 |

0,26 |

|

|

Вариация, %[12] |

31,9% |

21,2% |

3,8% |

Вес каждого мультипликатора определим экспертно исходя из значений их коэффициентов вариации: чем больше коэффициент вариации, тем ниже вес мультипликатора при определении рыночной стоимости компании.

Таблица 20

Расчет стоимости рыночной стоимости объекта оценки

|

№ пп |

Название |

Значение показателя, тыс.руб. |

Мультипликатор |

Стоимость, тыс.руб. |

Вес |

Рыночная капитализация общества, тыс.руб. |

|

1 |

Активы, тыс.руб. |

2 684 580 |

0,60 |

1 610 748 |

0,10 |

1 546 000 |

|

2 |

Запасы, тыс.руб. |

461 303 |

2,77 |

1 291 648 |

0,20 |

|

|

3 |

Выручка, тыс.руб. |

5 364 740 |

0,26 |

1 609 422 |

0,70 |

Рыночная стоимость объекта оценки, полученная методом компаний-аналогов, уже учитывает контрольный характер 100% пакета акций, поэтому корректировать ее на премию за контроль не будем.

Таким образом, рыночная стоимость права собственности на 100% пакет акций ЗАО «Йошкар-Олинский мясокомбинат», полученная в рамках сравнительного подхода, составляет 1546000 тыс. руб.

Согласование результатов оценки объекта оценки

Таблица 21

Согласование результатов подходов

|

№ п/п |

Критерий согласования |

Сравнительный |

Доходный |

|

1 |

Степень соответствия |

50 |

50 |

|

1.1 |

задаче оценки |

50 |

50 |

|

1.2 |

цели оценки |

50 |

50 |

|

1.3 |

назначению объекта оценки |

50 |

50 |

|

1.4 |

оцениваемым правам |

50 |

50 |

|

2 |

Степень достоверности и достаточности исходных данных, используемых в каждом из подходов |

20 |

80 |

|

3 |

Степень предпочтительности каждого из подходов с точки зрения характеристик рынка |

20 |

80 |

|

4 |

Надежность расчетов и процедур анализа, проведенных в используемых подходах |

20 |

80 |

|

5 |

Удельный вес экспертных оценок и суждений в каждом из приведенных подходов |

20 |

80 |

|

Средний ранг, баллы |

26 |

74 |

|

|

Коэффициент весомости каждого из подходов, отн.ед |

0,26 |

0,74 |

|

|

Рыночная стоимость, полученная в рамках каждого из подходов, тыс.руб. |

1 480 842 |

1 546 000 |

|

|

Согласованная рыночная стоимость, тыс.руб. |

1 529 059 |

||

Рыночная стоимость 100% пакета акций = 1529059 руб.

Объект оценки = 91,17% пакета акций

Стоимость объекта оценки = Стоимость 100% пакета акций *Оцениваемая доля * (1-Скидка за неконтрольный характер пакета акций)*(1-Скидка за недостаточную ликвидность пакета акций)

Скидка за неконтрольный характер пакета акций не применялась, так как пакет акций 91,17% позволяет принимать единоличные решения практически по всем вопросам.

Скидка за недостаточную ликвидность принята в размере 20% (экспертно).

Стоимость объекта оценки = 1529059*0,9117 * (1-0)*(1-0,2) = 1 115 234 т.р.

Рыночная стоимость право собственности на обыкновенные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 27434880 штук (составляющих 91,17% уставного капитала ЗАО «Йошкар-Олинский мясокомбинат» по состоянию на 01.01.2018 г.) составила

1 115 234 тыс. рублей.

Заключение

Акция — это вид ценной бумаги, которая свидетельствует о вложении части капитала или определенных средств в акционерное общество и которой в результате получается право на прибыль с роста и развития предприятия в качестве дивидендов. Изменение экономической ситуации в стране и мире, переменчивый курс валют, актуальность оценки акций того или другого бизнеса в связи с предполагаемыми юридическими действиями с ценными бумагами — все это те факторы, которые непосредственно регулируют рыночной стоимостью пакета акций.

Оценка пакета акций не только позволяет собственнику определить параметры реальной рыночной стоимости бизнеса, но и дает возможность определения или изменения стратегии будущего развития, а инвестору сделать расчеты будущей выгоды своих вложений.

По сравнению с другими ценными бумагами, обладающими фиксированными доходами (к примеру, вексель, облигация) и погашаются согласно номиналу по окончании действия, обязательствами выкупа акций акционеры предприятия не отягощены. Размер стоимости, или, как выражаются на бирже, котировка акций определяется спросом и предложением на открытом рынке.

Основной способ получения прибыли из акций заключается в получении дивидендов и финансовом, экономическом и стратегическом развитии компании, расширении бизнеса и увеличении цены активов. А значит, оценивая акции предприятия, активно пользуются методом рынка капитала, способом чистых активов, а также прибыльной капитализацией и дисконтированием денежных потоков.

Актуальность оценки акций выражается в принятии первого шага к тому, чтобы повысить меры безопасности инвестиций. Оценка акций повышает уверенность в принимаемых решениях, добавляет обоснованные доказательства для того, чтобы увеличить вложения средств, ведь рыночную стоимость ценных бумаг определяют независимые оценщики в соответствии с законодательством оценочной деятельности.

Целевая установка оценки акций — это получение картины реальной рыночной стоимости, расположение способностью приносить прибыль. В итоге, рыночную стоимость пакета акций будет определять стоимость части бизнеса, которая соизмеряется данным пакетом или стоимостью требований владельца акций на доход от бизнеса.

Так как акция является юридической формой закрепления части уставного капитала акционера в акционерном обществе, то независимой оценкой акций определяется значения стоимости доли уставного капитала, которая приходится на единицу акций или его пакет.

Целью данной оценки являлось определение рыночной стоимости права собственности на обыкновенные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 27434880 штук (составляющих 91,17% уставного капитала) ЗАО «Йошкар-Олинский мясокомбинат» на 01.01.2018 г.

По результатам оценки стоимость получена в размере 1 115 234 тыс. рублей без учета НДС, так как согласно ст.149 НК РФ операции с ценными бумагами не облагаются налогом на добавленную стоимость.

Список используемой литературы

- Учебное пособие Косорукова И.В., Секачев М.А, Шуклина М.А. , под ред Косоруковой И.В. М.; Московский финансово-промышленный университет «Университет», 2015.-904 с

- Торский Г.А. От векселя к деньгам. Руководство по практической работе с векселями. - М.: «Финансы и статистика, 2002. - 160 с.

- Шарп У.Ф., Александер Г.Дж., Бейли Д.В.: Инвестиции. - М.: «Инфра - М», 2003. - 1028 с.

- Российский журнал «Рынок ценных бумаг» http://www.rcb.ru/

- Российский журнал «Имущественные отношения http://www.iovrf.ru/ Российский журнал « Акционерное общество http://www.ao-journal.ru/ Бюллетень « Государственное имущество» http://www.nlr.ru

- Вестник банка России http://www.cbr.ru/

- Информационное агентство « СКРИН» http://www.skrin.ru/

- Московская биржа ММВБ-РТС http://rts.micex.ru/

- Федеральное агентство по управлению государственным имуществом http://www.rosim.ru/

- Центральный банк Россииhttp://www.cbr.ru/

- Министерство экономического развития Россииhttp://www.economy.gov.ru/

- Ассоциация участников вексельного рынка http://auver.ru/

- Профессиональная ассоциация регистраторов, трансфер агентов и депозитариев (ПАРТАД) http://www.partad.ru/

- Национальная лига управляющих http://www.nlu.ru/

- Национальная ассоциация участников фондового рынка http://www.naufor.ru/

- Система комплексного раскрытия информации НАУФОР об эмитентах. (СКРИН) http://www.skrin.ru/

- Ассоциация защиты информационных прав инвесторов http://www.azipi.ru/

- Агентство экономической информации (ПРАЙМ-ТАСС) http://1prime.ru/ Информационное агентство AK&M http://www.akm.ru/

- Информационное агентство ИНТЕРФАКС http://www.interfax.ru

- Федеральный закон от 29.07.1998 г. № 135-ФЗ «Об Оценочной деятельности в РФ» (с изменениями на 5 июля 2016 г.)

- Федеральный закон от 02.06.2016 N 172-ФЗ «О внесении изменений в отдельные законодательные акты РФ»

- Федеральный закон от 2 июля 2013 № 142-ФЗ «О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса РФ».

- Федеральный закон от 21.12.2013 № 379-ФЗ «О внесении изменений в отдельные законодательные акты РФ».

- Федеральный закон от 05.05.2014 № 99-ФЗ О внесении изменений в главу 4 части первой Гражданского кодекса РФ и о признании утратившими силу отдельных положений законодательных актов РФ».

- Федеральный закон от 05.05.2014 № 124-ФЗ О внесении изменений в Федеральный закон «О введении в действие части первой Гражданского кодекса РФ и статью 1202 части третьей Гражданского кодекса РФ» .

- Федеральный Закон от 29 июня 2015 года № 210-ФЗ О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу отдельных положений законодательных актов РФ".

- Федеральный закон от 03.07.2016 N 236-ФЗ "О публично-правовых компаниях в РФ и о внесении изменений в отдельные законодательные акты РФ".

- Федеральный закон от 22 апреля 1996 № 39-ФЗ «О рынке ценных бумаг», (ред. от 03.07.2016).

- Федеральный закон от 26.12.1995 №208-ФЗ « Об акционерных обществах» ( ред. от 03.07.2016 ).

- Указание Банка России от 28.12.2015 N 3921-У "О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг".

- Положение Банка России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг».

- Приказ ФСФР России от 11.07.2006 № 06-74/пз-н «Об утверждении Положения о порядке ведения реестра именных ценных бумаг и осуществления депозитарной деятельности в случае приобретения более 30% акций открытого акционерного общества».

- Приказ ФСФР России от 05.04.2007 № 07-39/пз-н «Об утверждении Положения о порядке внесения изменений в реестр владельцев именных ценных бумаг и осуществления депозитарного учёта в случаях выкупа акций акционерным обществом по требованию акционеров».

- Указание Банка России от 13.10.2014 № 3417-У «О порядке и аннулировании государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг.

- Указание Банка России от 15.01.2015 N 3533-У "О сроках и порядке составления и представления отчетности профессиональных участников рынка ценных бумаг в Центральный банк РФ".

- Положение Банка России 11.09.2014 N 430-П "Положение о порядке ведения реестра эмиссионных ценных бумаг".