АНАЛИЗ ДЕЯТЕЛЬНОСТИ БЮРО КРЕДИТНЫХ ИСТОРИЙ (Сущность бюро кредитных историй)

Содержание:

ВВЕДЕНИЕ

Бюро кредитных историй не являются российским изобретением, они широко используются в мировой практике и зарекомендовали себя с положительной стороны.

Бюро представляют собой элемент инфраструктуры финансового рынка, в первую очередь его банковского сектора. Наличие системы бюро кредитных историй позволяет кредиторам быстро и эффективно собирать и использовать информацию о заемщиках, что делает ее более доступной, одновременно снижая расходы первого на выяснение финансового состояния последнего, что и определяет актуальность данной работы.

Кредитное бюро – это шаг в завтрашний день, это современный подход к кредитованию, правильные базы данных, современные системы электронного анализа. В конечном итоге, это позволяет расширить доступ населения к кредитным продуктам.

Целью работы является рассмотрение анализа деятельности бюро кредитных историй.

В рамках достижения поставленной цели необходимо рассмотреть следующие задачи:

1. раскрыть сущность бюро кредитных историй;

2. изучить задачи и функции бюро кредитных историй;

3. исследовать правовые основы функционирования бюро кредитных историй на кредитном рынке России;

4. проанализировать бюро кредитных историй в регионах России;

5. рассмотреть влияние национальных общеэкономических тенденций на результаты функционирования бюро кредитных историй;

6. узнать об эффективности работы бюро кредитных историй с точки зрения минимизации кредитных рисков коммерческих банков России;

7. дать предложения по совершенствованию института БКИ в России.

Структура работы. Данная работа состоит из введения, двух глав, заключения и списка используемой литературы.

1. Теоретические аспекты деятельности бюро кредитных историй

1.1 Сущность бюро кредитных историй

Основным документом, регулирующим деятельность Бюро кредитных историй (БКИ) в Российской Федерации, является Федеральный закон от 30.12.2004 г. № 218-ФЗ «О бюро кредитных историй». Согласно ему, кредитная история - это совокупность информации о заемщике и заключенных им кредитных договорах, состоящая из открытой (титульной) и закрытой (конфиденциальной) частей и хранящаяся в бюро кредитных историй; бюро кредитных историй - юридическое лицо, осуществляющее деятельность по получению информации из соответствующих источников, формированию, хранению и обработке кредитных историй, а также предоставлению кредитных отчетов по запросу пользователей.[1]

Бюро кредитных историй - организация (как правило, частная), занимающаяся сбором, обработкой, хранением и распространением сведений, относящихся к кредитной истории отдельных граждан, включая такие сведения, как остаток задолженности или кредитные линии, историю внесения платежей, случаи непогашения кредита, банкротства.

Идея создания структуры, которая могла бы хранить и обрабатывать информацию о кредитных историях (или о хронологии проведения клиентами операций), не нова. Предшественниками БКИ были: каталоги (книги) кредитных и финансовых учреждений; банки данных кредитных организаций; базы данных клиентов; автоматизированные базы данных операций клиентов и др. Все они должны были хранить и накапливать истории проведения кредитных операций различными кредитно-финансовыми учреждениями, то есть, по сути, выступали первыми зачатками современных БКИ.

Создатели бюро кредитных историй изначально предполагали, что их развитая система должна упорядочить кредитную деятельность банков, сделать ее менее рискованной и более оперативной. В большинстве стран мира кредиторы (банки, финансовые компании, компании-эмитенты кредитных карт, инвестиционные компании, торговые фирмы, предоставляющие коммерческие кредиты) на постоянной основе обмениваются информацией о платежеспособности заемщиков через БКИ, что обусловлено проблемой асимметрии информации в сфере финансового посредничества.

Недостаточность сведений о партнере, доступных при заключении сделки, ведет к неэффективности распределения кредитных ресурсов. Так, кредитор обычно не в состоянии точно оценить будущие доходы и риски, связанные с инвестиционными проектами, для осуществления которых заемщик берет ссуду. Поэтому банк устанавливает одинаковые процентные ставки по кредитам для всех, что порождает проблему отрицательного отбора.

Кроме того, кредиторы не всегда могут контролировать действия заемщиков после получения ссуды. Заемщик может осуществлять деятельность, увеличивающую риск неплатежеспособности или стремиться укрыть доходы от своих инвестиций, чтобы не платить по долгам. Следствием этого становятся снижение объемов кредитования и установление высоких процентных ставок. Таким образом, возникает проблема морального риска.

В условиях асимметрии информации лучшие заемщики платят повышенную премию за риск, а худшие - заниженную. Поскольку ненадежные заемщики сильнее стремятся получить кредит, чем платежеспособные, эффективность распределения кредитных ресурсов снижается. В результате часть потенциально надежных и прибыльных проектов не реализуется.[2]

При ухудшении положения в нефинансовом секторе оценка рисков и отбор заемщиков усложняются, процентные ставки повышаются, что заставляет лучших заемщиков уйти с рынка. При этом ненадежные заемщики соглашаются на невыгодные условия, поскольку знают, что все равно вряд ли вернут ссуду. Следствием этого становятся либо рискованная кредитная политика и угроза финансовой состоятельности самих кредиторов, либо их стремление максимально ограничить выдачу ссуд, несмотря на наличие на рынке надежных заемщиков.

Мировой опыт показывает, что решить эти проблемы можно только с помощью бюро кредитных историй, созданных для обмена информацией о заемщиках между кредиторами. Во-первых, БКИ обеспечивают лучшую информированность банков о потенциальных заемщиках и позволяют точнее прогнозировать возвратность ссуд, что уменьшает риск возникновения проблемы отрицательного отбора. Во-вторых, благодаря им снижается стоимость поиска информации о клиентах. Это способствует выравниванию информационного поля внутри кредитного рынка и заставляет кредиторов устанавливать конкурентные цены на свои ресурсы. В-третьих, деятельность БКИ дисциплинирует заемщиков из-за реальной угрозы нанесения существенного ущерба их репутации в глазах потенциальных кредиторов.

В мире существует множество форм организации кредитных бюро. Различают две основные системы: англо-американскую и континентальную (среднеевропейскую). Англо-американская является более открытой: любой гражданин или организация могут получить в бюро информацию о кредитной истории физического лица. В континентальной системе бюро предоставляют информацию лишь своим участникам-кредиторам или самим заемщикам.

Каждая из национальных моделей кредитных бюро имеет свои особенности. К примеру, во Франции бюро создавалось при центральном банке, в Германии это негосударственная организация, являющаяся объединением восьми региональных обществ SCHUFA. В Японии и большинстве европейских стран кредитные бюро, как правило, создаются в форме частных компаний, принадлежащих консорциуму кредиторов. В Финляндии и Бельгии они управляются или лицензируются правительственными учреждениями.

На российском рынке под термином «бюро кредитных историй» понимается юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с Федеральным законом N 218-ФЗ услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг. В настоящее время насчитывается примерно 50 БКИ, большинство из которых созданы на региональном уровне. С момента вступления Закона в силу бюро провели колоссальную работу по созданию программного обеспечения, технологий, позволяющих достичь должного уровня безопасности передаваемой информации, по привлечению потенциальных клиентов. Несомненно, в процессе внесения в реестр произойдет некое отсеивание бюро кредитных историй. Будет определен круг явных лидеров, владеющих основным массивом информации.

Первые БКИ появились на рынке потребительского кредитования. Как и рынок кредитования малого бизнеса, он характеризуется большим количеством потенциальных заемщиков, стремящихся получить ссуды небольшого объема. Поэтому индивидуальная оценка каждого из них требует дополнительных затрат и невыгодна кредиторам. Таким образом, БКИ, аккумулирующие информацию, полученную от многих кредиторов в течение нескольких лет, обладают базой данных для формирования широкого информационного поля и построения статистических моделей оценки риска кредитования.[3]

В России бюро кредитных историй действуют на основе лицензий, выдаваемых Федеральной службой по финансовым рынкам (ФСФР), которая также выступает контролирующим и надзорным органом в этой сфере. Функционирование современной системы БКИ. теоретически должно способствовать упрощению схем получения кредита, ссуды и всевозможных сопутствующих банковских (и не только) услуг, таких как оформление кредитных и депозитных карт, овердрафта и т. д., что существенно снизит операционные издержки банков. По мнению специалистов, система БКИ начнет работать в полную силу не раньше, чем через три-четыре года, а за это время должны быть выявлены и устранены все возникающие проблемы.

Хотя масштабы потребительского кредитования в России существенно отстают от достигнутых в развитых странах, регулирующие органы ужесточают контроль над рынком, отмечая рост числа плохих долгов. В марте 2018 г. ЦБ РФ начал проверки коммерческих банков на предмет их обязательного взаимодействия с БКИ. К настоящему времени создано и зарегистрировано более 30 БКИ, многие из них уже передают информацию о заемщиках в Центральный каталог кредитных историй (ЦККИ) ЦБ РФ.

Важная особенность функционирования БКИ - использование так называемых «меток» в кредитных историях, или критериев ранжирования нарушений по погашению своих финансовых обязательств. Существуют три основных критерия («метки»): невозврат ссуды в прошлом (или «черная метка»); средняя просрочка платежей («серая метка»); «нормальная», приемлемая банками просрочка платежа не более 5 дней. Наличие либо отсутствие подобных «меток» в кредитной истории заемщика может стать решающим фактором при принятии решения о выдаче ему ссуды или кредита. Предполагается, что если нарушений в выплатах по ссудам и кредитам у заемщика нет, ему будут предоставляться льготные условия как по получению кредита, так и по его погашению.

Кредитная история заемщика[4] - физического лица включает открытую (или титульную) часть, содержащую персональную информацию: фамилия, имя, отчество; ИНН (при его наличии); идентификатор субъекта кредитной истории, присвоенный заемщику бюро кредитных историй. Она также включает закрытую (или конфиденциальную) часть: паспортные данные заемщика; место регистрации и фактическое место жительства; информацию об обязательстве заемщика (сумму обязательства на дату заключения кредитного договора, срок возврата кредита в полном объеме, срок уплаты процентов, способ обеспечения обязательств заемщика по кредитному договору, наличие и содержание дополнительных соглашений к нему, изменяющих информацию, подлежащую включению в кредитную историю, фактический срок возврата суммы кредита заемщиком, фактический срок уплаты процентов, фактический срок промежуточных (очередных) платежей при частичном исполнении обязательства по кредитному договору, информацию о погашении задолженности по кредитному договору за счет обеспечения в случае неисполнения или ненадлежащего исполнения заемщиком своих обязательств).

Кредитная история заемщика - юридического лица или ПБОЮЛ включает открытую (или титульную) часть, содержащую следующую информацию: полное и сокращенное наименования юридического лица (индивидуального предпринимателя); государственный регистрационный номер записи сведений о создании юридического лица (регистрации индивидуального предпринимателя) в соответствующем едином государственном реестре; ИНН и идентификатор субъекта кредитной истории, присвоенный заемщику - юридическому лицу (индивидуальному предпринимателю) бюро кредитных историй. Она включает и закрытую (или конфиденциальную) часть: паспортные данные; место регистрации и фактическое место жительства руководителя и главного бухгалтера заемщика - юридического лица (индивидуального предпринимателя) и лиц, осуществляющих обязанности единоличного или коллегиального органа управления, а также имеющих право давать обязательные для заемщика - юридического лица указания и подписывать договоры; сведения об аффилированных лицах данного заемщика и этапах процедуры банкротства заемщика; судебные акты в отношении юридического лица и др.

1.2 Задачи и функции бюро кредитных историй

Бюро кредитных историй выступают в качестве информационных посредников, либо учрежденных и принадлежащих самим кредиторам, либо действующих независимо и получающих прибыль от своей деятельности. Кредиторы снабжают БКИ данными о своих клиентах. Бюро сопоставляет их с информацией, полученной из других источников (суды, государственные регистрационные и налоговые органы и т. д.) и формирует картотеку на каждого заемщика.

При регулярном и достоверном предоставлении БКИ информации о своих клиентах кредиторы могут постоянно получать отчеты о кредитных операциях потенциальных заемщиков. Жесткость правил обусловлена тем, что бюро кредитных историй, особенно принадлежащие самим кредиторам, подвержены конфликту интересов: каждый хочет получать полную и достоверную информацию, не предоставляя своих данных. Другими словами, деятельность БКИ основана на принципе взаимного обмена информацией, который устанавливается в соглашении между ним и кредиторами.

Важная особенность российской банковской системы - недостаточная правовая защищенность банков как кредиторов. Если во всем мире банковский кредит, обеспеченный залогом, в случае банкротства заемщика гасится за счет заложенного имущества, то в России оно попадает в общую конкурсную массу, и банки оказываются в конце очереди кредиторов. Поэтому они неохотно выдают кредиты малому бизнесу, опасаясь сложностей с их возвратом.[5]

Бюро кредитных историй предоставляют отчеты о кредитных операциях в зависимости от наличия информации о потенциальном заемщике, вида кредита и, что самое важно, степени детализации, необходимой кредитору. Самый простой отчет содержит информацию о прошлых невозвратах и просрочках ссуд - так называемые «черные», или «негативные» данные. Самые детальные отчеты - «белые», или «позитивные» - включают весь комплекс информации об активах и пассивах ссудополучателя, гарантиях, структуре задолженности по срокам и времени погашения, его занятости и истории семьи. От степени детализации отчета зависит и его цена. Стоимость базового отчета достаточно низка и колеблется от 1 долл. в Великобритании и США, 2 долл. в Италии до 3 долл. в местных БКИ Аргентины. Наиболее развитые БКИ составляют кредитные рейтинги заемщиков, основываясь на их характеристиках и кредитной истории, а также используют собранные данные для разработки статистических моделей, способствующих продвижению финансовых инструментов, определению стоимости кредита, установлению и регулированию кредитных лимитов.

1.3 Правовые основы функционирования бюро кредитных историй на кредитном рынке России

Основным документом, регулирующим деятельность Бюро кредитных историй (БКИ) в Российской Федерации, является Федеральный закон от 30.12.2004 г. № 218-ФЗ «О бюро кредитных историй», в котором определяются понятие и состав кредитной истории, основания, порядок формирования, хранения и использования кредитных историй, регулируется связанная с этим деятельность бюро кредитных историй, устанавливаются особенности создания, ликвидации и реорганизации бюро кредитных историй, а также принципы их взаимодействия с источниками формирования кредитной истории, заемщиками, органами государственной власти, органами местного самоуправления и Банком России.

Федеральный закон от 30.12.2004 г. № 218-ФЗ «О бюро кредитных историй» регулирует отношения, возникающие между:[6]

1) заемщиками и организациями, заключающими с физическими лицами, в том числе с индивидуальными предпринимателями, и (или) юридическими лицами договоры займа (кредита);

2) организациями, заключающими с физическими лицами, в том числе с индивидуальными предпринимателями, и (или) юридическими лицами договоры займа (кредита), и бюро кредитных историй;

3) организациями, заключающими с физическими лицами, в том числе с индивидуальными предпринимателями, и (или) юридическими лицами договоры займа (кредита), и Центральным каталогом кредитных историй;

4) Центральным каталогом кредитных историй и субъектами кредитных историй;

5) Центральным каталогом кредитных историй и пользователями кредитных историй;

6) Центральным каталогом кредитных историй и бюро кредитных историй;

7) бюро кредитных историй и пользователями кредитных историй;

8) бюро кредитных историй и субъектами кредитных историй;

9) бюро кредитных историй и федеральным органом исполнительной власти, уполномоченным на осуществление функций по контролю и надзору за деятельностью бюро кредитных историй (далее - уполномоченный государственный орган).

Кредитная история субъекта кредитной истории - физического лица состоит из:[7]

1) титульной части;

2) основной части;

3) дополнительной (закрытой) части.

В титульной части кредитной истории физического лица содержится следующая информация о субъекте кредитной истории:

1) фамилия, имя, отчество (если последнее имеется), дата и место рождения;

2) данные паспорта или иного документа, удостоверяющего личность (номер, дата и место выдачи, наименование органа, выдавшего паспорт или иной документ, удостоверяющий личность);

3) идентификационный номер налогоплательщика (если лицо его указало); 4) страховой номер индивидуального лицевого счета, указанный в страховом свидетельстве обязательного пенсионного страхования (если лицо его указало).

В основной части кредитной истории физического лица содержатся следующие сведения (если таковые имеются):

1) в отношении субъекта кредитной истории:

а) указание места регистрации и фактического места жительства;

б) сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя;

2) в отношении обязательства заемщика:

а) указание суммы обязательства заемщика на дату заключения договора займа (кредита);

б) указание срока исполнения обязательства заемщика в полном размере в соответствии с договором займа (кредита);

в) указание срока уплаты процентов в соответствии с договором займа (кредита);

г) о внесении изменений и (или) дополнений к договору займа (кредита), в том числе касающихся сроков исполнения обязательств;

д) о дате и сумме фактического исполнения обязательств заемщика в полном и (или) неполном размерах;

е) о погашении займа (кредита) за счет обеспечения в случае неисполнения заемщиком своих обязательств по договору; ж) о фактах рассмотрения судом, арбитражным и (или) третейским судом споров по договору займа (кредита) и содержании резолютивных частей судебных актов, вступивших в законную силу, за исключением информации, входящей в состав дополнительной (закрытой) части кредитной истории; з) иная информация, официально полученная из государственных органов.

4. В дополнительной (закрытой) части кредитной истории физического лица содержатся следующие сведения:[8]

1) в отношении источника формирования кредитной истории: а) полное и сокращенное (в случае, если таковое имеется) наименования юридического лица, в том числе фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке;

б) единый государственный регистрационный номер юридического лица;

в) идентификационный номер налогоплательщика;

г) код основного классификатора предприятий и организаций (далее - ОКПО);

2) в отношении пользователей кредитной истории:

а) в отношении пользователя кредитной истории - юридического лица: полное и сокращенное (в случае, если таковое имеется) наименования юридического лица, в том числе фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке; единый государственный регистрационный номер;

- идентификационный номер налогоплательщика;

- код ОКПО;

- дата запроса;

б) в отношении пользователя кредитной истории - индивидуального предпринимателя:

- сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя;

- фамилия, имя, отчество (если последнее имеется);

- идентификационный номер налогоплательщика;

- данные паспорта или иного документа, удостоверяющего личность (номер, дата и место выдачи, наименование органа, выдавшего паспорт или иной документ, удостоверяющий личность);

- дата запроса.

Кредитная история субъекта кредитной истории - юридического лица состоит из:[9]

1) титульной части;

2) основной части;

3) дополнительной (закрытой) части.

В титульной части кредитной истории юридического лица содержится следующая информация о субъекте кредитной истории:

1) полное и сокращенное (в случае, если таковое имеется) наименования юридического лица, в том числе фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке;

2) адрес (местонахождение) постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), по которому осуществляется связь с юридическим лицом, его телефон;

3) единый государственный регистрационный номер юридического лица;

4) идентификационный номер налогоплательщика;

5) сведения о реорганизации юридического лица:

а) полное и сокращенное (в случае, если таковое имеется) наименования реорганизованного юридического лица, в том числе фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке;

б) единый государственный регистрационный номер реорганизованного юридического лица;

в) код ОКПО реорганизованного юридического лица.

В основной части кредитной истории юридического лица содержатся следующие сведения (если таковые имеются):

1) в отношении субъекта кредитной истории:[10]

а) о процедурах банкротства юридического лица - если арбитражным судом принято к производству заявление о признании юридического лица несостоятельным (банкротом);

б) основные части кредитных историй реорганизованных юридических лиц, прекративших существование, - если юридическое лицо было создано путем реорганизации;

2) в отношении обязательства заемщика:

а) указание суммы обязательства заемщика на дату заключения договора займа (кредита);

б) указание срока исполнения обязательства заемщика в полном размере в соответствии с договором займа (кредита);

в) указание срока уплаты процентов в соответствии с договором займа (кредита);

г) о внесении изменений и (или) дополнений к договору займа (кредита), в том числе касающихся сроков исполнения обязательств;

д) о дате и сумме фактического исполнения обязательств заемщика в полном и (или) неполном размерах;

е) о погашении займа (кредита) за счет обеспечения в случае неисполнения заемщиком своих обязательств по договору;

ж) о фактах рассмотрения судом, арбитражным и (или) третейским судом споров по договору займа (кредита) и содержании резолютивных частей судебных актов, вступивших в законную силу, за исключением информации, указанной в дополнительной (закрытой) части кредитной истории;

з) иная информация, официально полученная из государственных органов.

В дополнительной (закрытой) части кредитной истории юридического лица содержится следующая информация:[11]

1) в отношении источника формирования кредитной истории:

а) полное и сокращенное (в случае, если таковое имеется) наименования юридического лица, в том числе фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке;

б) единый государственный регистрационный номер юридического лица;

в) идентификационный номер налогоплательщика; г) код ОКПО;

2) в отношении пользователей кредитной истории:

а) в отношении пользователя кредитной истории - индивидуального предпринимателя:

- сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя;

- фамилия, имя, отчество (если последнее имеется);

- идентификационный номер налогоплательщика;

- данные паспорта или иного документа, удостоверяющего личность (номер, дата и место выдачи, наименование органа, выдавшего паспорт или иной документ, удостоверяющий личность);

- дата запроса;

б) в отношении пользователя кредитной истории - юридического лица:

- полное и сокращенное (в случае, если таковое имеется) наименования юридического лица, в том числе фирменное наименование, наиме нование на одном из языков народов Российской Федерации и (или) иностранном языке; единый государственный регистрационный номер юридического лица; идентификационный номер налогоплательщика;

- код ОКПО;

- дата запроса.

В основной части кредитной истории также может содержаться индивидуальный рейтинг субъекта кредитной истории, рассчитанный на основании методик, утвержденных соответствующим бюро кредитных историй.

В состав кредитной истории включается информация о всех изменениях содержащихся в ней сведений.

Источники формирования кредитной истории представляют всю имеющуюся информацию, определенную статьей 4 Федеральный закон от 30.12.2004 г. № 218-ФЗ «О бюро кредитных историй», в бюро кредитных историй на основании заключенного договора об оказании информационных услуг. Допускается заключение договора об оказании информационных услуг с несколькими бюро кредитных историй.

Договор об оказании информационных услуг, заключаемый между источником формирования кредитной истории и бюро кредитных историй, является договором присоединения, условия которого определяет бюро кредитных историй.

Бюро кредитных историй предоставляет кредитный отчет:

1) пользователю кредитной истории - по его запросу;

2) субъекту кредитной истории - по его запросу для ознакомления со своей кредитной историей;

3) в Центральный каталог кредитных историй - титульную часть кредитного отчета;

4) в суд (судье) по уголовному делу, находящемуся в его производстве, а при наличии согласия прокурора в органы предварительного следствия по возбужденному уголовному делу, находящемуся в их производстве, - дополнительную (закрытую) часть кредитной истории

Бюро кредитных историй предоставляет кредитный отчет пользователю кредитной истории на основании договора об оказании информационных услуг, заключаемого между пользователем кредитной истории и бюро кредитных историй.

Физические лица, за исключением индивидуальных предпринимателей, имеют право на получение кредитных отчетов только в случае, если они являются субъектами соответствующих кредитных историй, по которым запрашиваются кредитные отчеты.[12]

Основная часть кредитной истории раскрывается пользователю кредитной истории только на основании запроса, содержащего полную информацию о субъекте запрашиваемой кредитной истории из титульной части кредитной истории.

Бюро кредитных историй обеспечивает хранение кредитных историй в течение 15 лет со дня последнего изменения информации об обязательствах заемщика, содержащейся в кредитной истории.

Бюро кредитных историй обеспечивает защиту информации при ее обработке, хранении и передаче сертифицированными средствами защиты в соответствии с законодательством Российской Федерации.

Бюро кредитных историй, его должностные лица несут ответственность за неправомерное разглашение и незаконное использование получаемой информации в порядке, предусмотренном законодательством Российской Федерации.

Бюро кредитных историй вправе:

1) оказывать на договорной основе услуги по предоставлению кредитных отчетов в порядке, предусмотренном настоящим Федеральным законом;

2) оказывать на договорной основе услуги, которые связаны с разработкой на основе информации, содержащейся в кредитных историях, находящихся в данном бюро кредитных историй, оценочных (скоринговых) методик вычисления индивидуальных рейтингов и (или) их использованием;

3) создавать в порядке, предусмотренном законодательством Российской Федерации, ассоциации (союзы) для защиты и представления интересов своих членов, координации их деятельности, удовлетворения их научных, информационных и профессиональных интересов, решения иных совместных задач бюро кредитных историй;

4) запрашивать информацию у органов государственной власти, органов местного самоуправления и Банка России в целях проверки информации, входящей в состав кредитных историй

Государственный контроль и надзор за деятельностью бюро кредитных историй осуществляется уполномоченным государственным органом в соответствии с законодательством Российской Федерации.

Уполномоченный государственный орган осуществляет следующие функции:[13]

1) ведет государственный реестр бюро кредитных историй;

2) устанавливает требования к финансовому положению и деловой репутации участников бюро кредитных историй;

3) утверждает план проведения контрольно-ревизионных мероприятий по проверке соблюдения бюро кредитных историй

4) проводит контрольно-ревизионные мероприятия на основании утвержденного плана, а также в случае наличия письменных обращений субъектов кредитных историй, источников формирования кредитных историй или бюро кредитных историй, при этом предметом контроля являются качество предоставляемых бюро кредитных историй услуг (в том числе точность и достоверность информации), соблюдение прав участников информационного обмена, соблюдение требований настоящего Федерального закона; 5) направляет в бюро кредитных историй обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений; 6) осуществляет в пределах своей компетенции взаимодействие с Центральным каталогом кредитных историй;

7) осуществляет иные функции, предусмотренные законодательством Российской Федерации.

Бюро кредитных историй считается созданным со дня его государственной регистрации в соответствии с законодательством Российской Федерации. Юридическое лицо вправе осуществлять деятельность в качестве бюро кредитных историй в соответствии с настоящим Федеральным законом только после внесения записи о нем в государственный реестр бюро кредитных историй.

2. Анализ деятельности и перспективы развития бюро кредитных историй в регионах России

2.1 Анализ бюро кредитных историй в регионах России

Одним из существенных изменений, внесенных в данный Закон, стала замена регулятора рынка кредитных историй. До сентября 2013г. регулирование работы бюро кредитных историй осуществляла Федеральная служба по финансовым рынкам, которая была упразднена, а её полномочия были переданы Банку России.

И это положительно сказалось, на наш взгляд, на развитии рынка кредитных историй, поскольку в полномочия Банка России входит отслеживание уровня кредитных рисков в кредитной системе страны, а работа бюро кредитных историй направлена именно на регулирование и минимизацию кредитных рисков. Смена регулятора дала новый «толчок» для расширения сферы деятельности бюро кредитных историй.

Информацию о кредитных историях заемщиков, а также поручителей и принципалов по банковским гарантиям стали обязаны передавать хотя бы в одно бюро кредитных историй не только кредитные организации, но и микрофинансовые организации, кредитные кооперативы, причём независимо от наличия согласия заёмщика на её представление.

Это позволило получить почти 100-процентный охват рынка кредитования, особенно задолженности по кредитам, займам физических лиц. Более того, данные изменения предоставили право передавать информацию о невыполнении, либо последующем (несвоевременном) выполнении своих обязательств должником (при отсутствии его согласия) в одно из действующих бюро кредитных историй:[14]

- иным организациям-заимодавцам,

- гарантам-кредитным или страховым организациям, выдавшим обязательство уплатить кредитору принципала (бенефициару) денежную сумму,

- арбитражным управляющим, назначенным для проведения процедуры, применяемой в деле о несостоятельности (банкротстве) физического лица, в том числе индивидуального предпринимателя,

- организациям, в пользу которых судом вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи,

- федеральным органам исполнительной власти, уполномоченным на осуществление функций по исполнению судебных актов и актов других органов, при взыскании неисполненных алиментных обязательств, обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи.

При этом они обязаны направить уведомление должнику о передаче информации о нём в бюро кредитных историй.

Таким образом, бюро кредитных историй получили возможность существенно пополнить свою базу данных о должниках.

Однако, несмотря на вышеуказанные изменения, внесенные Банком России в законодательную базу, это не позволило ряду игроков на рынке кредитных историй сохранить свои позиции.

2016

2008

2009

2010

2011

2012

2013

2014

2015

2017

2018

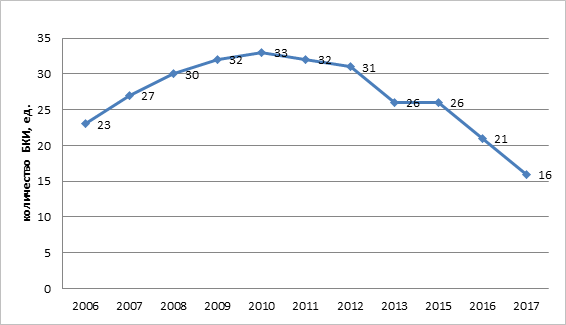

Рисунок 1. Динамика количества БКИ в России

Анализ количества бюро кредитных историй (БКИ), действовавших в России с 2007 по 2018 год, см. рисунок 1, говорит о том, что наметившаяся в первые годы тенденция по увеличению количества действующих на рынке БКИ в силу привлекательности вновь организованной «ниши» для бизнеса в 2013-2014 г.г. прекратила свой рост и возник прямо противоположный процесс, причём в более высоком темпе.[15]

С 2007 года в государственный реестр бюро кредитных историй было внесено 37 записей.

По состоянию на 01.01.2018 г. в реестре отражены записи о 16 действующих бюро кредитных историй. С 2013года мы наблюдаем процесс, обратный тому, который проходил до 2013г. – с рынка уходят либо консолидируются действующие БКИ. В первую очередь – это некрупные региональные БКИ, которые не смогли набрать необходимый минимальный уровень объёма кредитных историй для выхода на рентабельный уровень деятельности.

Одним из наиболее ярких примеров консолидации кредитных бюро стало создание «Объединённого Кредитного Бюро», на базе БКИ «Инфокредит» (основной акционер — Сбербанка России) и «Экспириан Интерфакс» (акционерами которого являлись информационная группа «Interfax» и международное БКИ Experian, работающее в 65 странах мира и входящее в тройку глобальных лидеров). В настоящее время «Объединённое Кредитное Бюро», «Национальное бюро кредитных историй» (НБКИ) и «Эквифакс Кредит Сервис» (российская дочерняя компания мирового гиганта Equifax) контролирует более 90% рынка кредитных историй.

В связи с внесением изменений в Закон и возникновением у микрофинансовых организаций и кредитных кооперативов обязанности предоставлять информацию в одно из действующих БКИ, в 2017 г. и в 2018 г. в Ростове-на-Дону были организованы 2 БКИ, ориентированные на рынок микрозаймов – «МикФинанс Плюс» и «МИКФИНАНС ЮГ». 28.06.2016г. в государственный реестр БКИ была внесена последняя запись (по состоянию на 01.01.2018г.) о вновь организованном БКИ – ООО «Специализированное Кредитное Бюро».

Более 96% о кредитных историях россиян сосредоточено в 4 наиболее крупных БКИ: «Эквифакс Кредит Сервизи», «Национальное бюро кредитныхисторий», «Экспириан- Интерфакс» и «Русский стандарт».[16]

Рисунок. 2 Распределение долей БКИ по количеству кредитных историй

По эти данным видно, что на рынке кредитных историй продолжится консолидация путем поглощения мелких БКИ крупными. Интересным для изучения и анализа представляется информация о продуктах и услугах, которые реализуют на рынке БКИ. Сегодня на рынке БКИ предлагают следующие продукты: кредитный отчет; скоринг; мониторинг событий кредитной истории на основе триггеров; противодействие мошенничеству; базы данных по залогу. Кредитный отчет является наиболее востребованным продуктом, предлагаемым БКИ. Стоимость кредитного отчета для банка может составить от 7 до 20 руб.

Это ниже, чем в таких странах, как США, Аргентина, Италия. Вторым по популярности продуктов БКИ выступает скоринг, представляющий статистическую модель оценки кредитоспособности заемщика. Здесь применяются модели FICO, Experian, а также собственные модели БКИ. Скоринг БКИ в отличие скоринга банка проводится по более широкой базе данных. В тоже время скоринг БКИ не адаптирован к конкретным банковским продуктам. На сегодняшний день интересным и перспективным продуктом БКИ выступает мониторинг событий кредитной истории на основе триггеров. Триггеры БКИ позволяют пользователю кредитной истории отслеживать события, происходящие с субъектом кредитной истории.

Данный механизм получения информации о заемщиках позволяет банкам осуществлять процедуры мониторинга кредитного портфеля и своевременно реагировать на изменение его качества. Кроме того, банки используют триггеры БКИ для своевременного и оперативного предложения своих услуг потенциальным клиентам при погашении ими кредитов в других банках. Системы противодействия мошенничеству позволяют БКИ сравнивать информацию, изложенную субъектами кредитных историй в заявках на кредит, поданых в разные кредитные организации. Наличие расхождений является основанием подозревать субъекта кредитной истории в мошенничестве. [17]

Новым и перспективным продуктом, предлагаемым БКИ своим клиентам, являются базы данных о залоге имущества. Данный продукт будет активно пользоваться спросом, если в законодательство РФ примут изменения в части регистрации уведомлений о залоге или об ином обремени движимого имущества. Роль БКИ в процессе кредитования сегодня значительно возросла, особенно в условиях высоких темпов роста потребительского кредитования и применения скоринговых моделей в оценке кредитоспособности заемщика. На данный момент существует четко регламентированная процедура получения кредитного отчета.

В соответствии с требованиями Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях», а также с законом № 218-ФЗ «Об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты», субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей деятельности кредитной истории. Кредитный отчет предоставляется в срок, не превышающий 10 дней со дня обращения в бюро кредитных историй с запросом о его предоставлении (статья 6 закона № 218-ФЗ). Информация о том, в каком бюро кредитных историй хранится кредитная история, субъект кредитных историй вправе получить в Центральном каталоге кредитных историй. Центральный каталог кредитных историй представляет информацию о бюро кредитных историй, в котором хранится кредитная история субъекта кредитной истории, этому субъекту кредитной истории и пользователям кредитной истории по форме и в порядке, которые установлены Банком России на безвозмездной основе.[18]

Таким образом, можно сказать, что рынок кредитных историй в настоящее время уже распределён. Вновь создаваемые БКИ призваны «защищать» интересы конкретных финансовых организаций, действующих на кредитном рынке.

Между тем, сохранились и региональные БКИ, которые работают эффективно, например: тюменское «Межрегиональное Бюро кредитных историй», которое является единственным БКИ в Тюменской области и Урало-Сибирском регионе; тольяттинское «Приволжское кредитное бюро», первыми из 12 акционеров которого стали банки «Солидарность» и «Автомобильный Банкирский Дом».

А на информационной базе банка «Русский Стандарт», специализирующегося на кредитовании физических лиц, было организовано «Кредитное Бюро Русский Стандарт». База данного БКИ очень интересна для пользователей с точки зрения предупреждения невозвратов кредитов физическими лицами, ведь тот опыт, который накоплен банком «Русский Стандарт», особенно в части неблагонадёжных заёмщиков, переоценить невозможно.

2.2 Влияние национальных общеэкономических тенденций на результаты функционирования бюро кредитных историй

Кризисные явления в экономике 2008г. и 2014-2016гг. не обошли стороной и БКИ. Финансовые организации, в том числе и банки, которые являются основные покупателями информации у БКИ, стали экономить на своих расходах. Да и в целом снижение объёмов кредитования также повлияло на объём запросов кредитных историй со стороны пользователей кредитных историй.

Стоит отметить, что доходы БКИ складываются не только из выручки, получаемой от предоставления отчётов по кредитным историям. В настоящее время перечень услуг, которые БКИ оказывают своим клиентам, достаточно широк.

Самая распространённая услуга — предоставление субъекту кредитной истории отчета по его кредитной истории в режиме online на коммерческой основе (например, в «Объединённом Кредитном Бюро» данная услуга стоит 390 руб.). Однако в соответствии с Законом, субъект кредитной истории может лично обратиться в БКИ и получить информацию по своей кредитной истории 1 раз в год бесплатно. [19]

Отсутствие разветвленной системы офисов (как правило, приём таких заявок производится по предварительной записи в одном единственном офисе в городе, удалённом от места жительства субъекта) делает невозможным получение такой услуги бесплатно. Конечно, заявку можно оформить через банк, нотариуса или отделение почтовой связи, но за их услуги также придётся заплатить. Поэтому альтернативы как таковой у субъекта кредитной истории не остаётся. Проше оформить заявку online на сайте БКИ, оплатить её там же и не тратить время на хождение «по альтернативным источникам» получения необходимой информации.

Согласно данным Банка России, количество запросов субъектов кредитных историй о БКИ, в которых хранятся кредитные истории, с начала функционирования Центрального каталога кредитных историй (далее – ЦККИ) составило по состоянию на 01.01.2018 г. почти 2 млн. единиц. При этом 72% от общего количества таких запросов субъектов кредитных историй поступили в ЦККИ через кредитные организации. В 2017 году ЦККИ располагал информацией по 79% запросов (в 2014 году – 76,7%), что подтверждает факт формирования кредитных историй большинством заёмщиков.

Однако получение данной информации из ЦККИ возможно лишь при указании субъектом кода субъекта кредитной истории (аналог PIN-кода по банковским картам), который присваивается при подписании кредитного договора, договора займа и т.п. Если субъект кредитной истории не знает или не помнит код, ему придётся обращаться в ЦККИ через посредников – банки, микрофинансовые организации, БКИ, нотариусов, отделения почтовой связи и т.д., чтобы подтвердить свою личность. То есть субъекту кредитной истории придётся нести расходы не только при получении кредитного отчёта от БКИ, но ещё и при выяснении информации о том, в каком БКИ находится его кредитная история.[20]

Предоставление отчетов по кредитным историям – это далеко не единственная статья доходов БКИ. Так же существенные доходы БКИ получают при подключении источников формирования кредитной истории к своим системам (это может быть разовый платёж в размере 5-10 тыс. руб., либо ежемесячная абонентская плата в размере 3,5-8 тыс. рублей), также БКИ могут взимать с пользователей кредитных историй плату за каждый отчет (примерно 7-30 рублей для участников БКИ и около 300 рублей для сторонних пользователей).

Вообще информация о тарифах БКИ является закрытой, что, на наш взгляд, является нарушением прав потребителей и антимонопольного законодательства. Ведь никто не мешает тройке лидеров рынка кредитных историй неофициально договориться о диапазоне тарифов и держать их на определённом приемлемом, с точки зрения рентабельности БКИ, уровне.[21]

Кроме стандартных услуг, которые оказывают БКИ и которые были перечислены выше (предоставление кредитных отчётов, запросы в ЦККИ, ежемесячное обслуживание источников формирования кредитных историй и т.п.), бюро предоставляют своим клиентам широкий комплекс услуг, в том числе способствующих снижению кредитного риска: различные скоринговые модели (благонадёжности заёмщика – на основе данных из его кредитной истории по методологии бюро; для сбора задолженности – оценка заёмщика, допустившего просрочку платежа, на основании данных его кредитной истории; для управления портфелем – оценка благонадёжности заёмщика текущем кредитном портфеле; для страховых компаний – оценка возможности будущей убыточности владельца страхового полиса на основании данных из его кредитной истории; для микрофинансовых организаций — оценка вероятности дефолта по займу клиента микрофинансовой организации); помощь в управлении кредитным портфелем (триггеры – уведомления источника кредитной истории по изменениям в кредитной истории заёмщика; бенчмаркинг – оценка кредитного портфеля и текущей ситуации на рынке); противодействие мошенничеству (в кредитных организациях; сервис online верификации потенциальных заёмщиков; противодействие мошенничеству в сегменте автострахования) и другие. Всё это приносит дополнительный доход БКИ и позволяет получать прибыль от своей деятельности.

Масштабность деятельности БКИ растёт с каждым годом. Конечно, в первую очередь это связано с законодательством, которое обязывает банки, микрофинансовые организации, кредитные кооперативы передавать информацию о всех кредитных историях без исключения в БКИ.

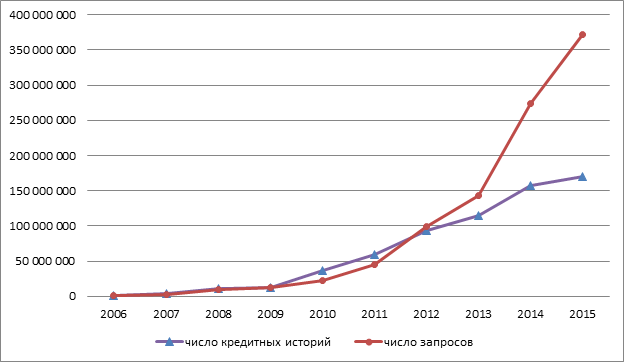

Согласно информации Банка России, в течение 2018 года в ЦККИ поступило 24,3 млн. титульных частей кредитных историй (рост по сравнению с началом 2015 года – 10,6%), и их количество составило на начало 2019 года 254 млн., в том числе по физическим лицам – 253,2 млн. (рост за 2018 год на 24,2 млн. или 10,6%), а по юридическим лицам – 842,8 тыс. (рост за 2018 год на 13,1%). Аналогичные результаты по росту числа кредитных историй в базе данных и количеству их запросов опубликовало на своём официальном сайте «Объединённое Кредитное Бюро», см. рисунок 3.

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Рисунок 3. Динамика изменения числа кредитных историй и запросов в ЗАО «Объединённое Кредитное Бюро»

Всё это свидетельствует о росте базы кредитных историй в 2017 и 2018 годах. Основным драйвером является, конечно же, потребительское кредитование, в том числе займы, полученные в микрофинансовых организациях.

2.3 Эффективность работы бюро кредитных историй с точки зрения минимизации кредитных рисков коммерческих банков России

По данным НБКИ на начало февраля 2018 года количество выданных кредитов на покупку потребительских товаров (потребительских кредитов) составило 1,08 млн ед., увеличившись всего на 3,0% по сравнению с аналогичным периодом 2017 года (1,05 млн ед.).

Вместе с тем, сумма выданных в феврале 2018 года потребительских кредитов достигла 171,9 млрд руб., увеличившись по сравнению с февралем 2017 года на 22,7% (в феврале 2017 г. – 140,1 млрд руб.).

Таким образом, средний размер потребительских кредита вырос за год на 19,1% и в феврале 2018 года составил 159,2 тыс. руб. (в феврале 2017 г. – 133,6 тыс. руб.). В феврале 2018 года высокое значение среднего размера потребительского кредита приходилось на г. Москва – 441 110 тыс. руб., на Московскую область – 341 492 тыс. руб., г. Санкт-Петербург занимал 3 место и средний размер кредита составлял 299 299 тыс. руб. А Краснодарский край в общей таблице занимал 18 место и средний размер потребительского кредита составил 141 993 тыс. руб., что на 21,1 % чем в феврале 2017 года. [22]

Если говорить в целом о кредитовании физических лиц, то, на 1 января 2018 года, кредитными организациями предоставлено средств физическим лицам на сумму 12,173 трлн. руб. Исходя из данных Банка России рост объема кредитов и прочих средств, предоставленных физическим лицам стал прослеживаться в 2016 году, но прирост в этом периоде был незначительным, чуть более 1%, а уже в 2017 году достиг 12,7%, о чем свидетельствуют данные таблицы 2.

Таблица 1 – Динамика объемов средств, предоставленных кредитными организациями физическим лицам в России за период 2014–2017 годов

|

Показатели |

Значения на дату |

|||

|

01.01.2015 |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|

|

Кредиты и прочие средства, предоставленные физическим лицам, включая просроченную задолженность (млрд руб.) |

11329,5 |

10684,3 |

10803,9 |

12173,7 |

|

В % к ВВП |

14,3 |

12,8 |

12,5 |

13,2 |

|

В % к денежным доходам населения |

23,6 |

20,0 |

20,0 |

22,4 |

|

Темп прироста (в % к предыдущему году) |

13,8 |

-5,7 |

1,1 |

12,7 |

|

Просроченная задолженность (млрд руб.) |

667,5 |

2075,9 |

1892,0 |

1942,4 |

|

В % к кредитам и прочим средствам, предоставленным физическим лицам, включая просроченную задолженность |

5,9 |

19,4 |

17,5 |

16,0 |

Также необходимо отметить, что в 2017 году наметился рост доли кредитов физическим лицам по отношению к ВВП и к денежным доходам населения. Причинами такого прироста является снижение стоимости кредитов и, возможно, отложенный спрос со стороны общества.

В 2015 и последующих годах значения удельного веса просроченной задолженности в совокупном объеме кредитов в банковском секторе в разы превышают значения предшествующих лет, при этом наибольшая доля просроченной задолженности зафиксирована в 2015 году, после которого прослеживается тенденция к улучшению ситуации.

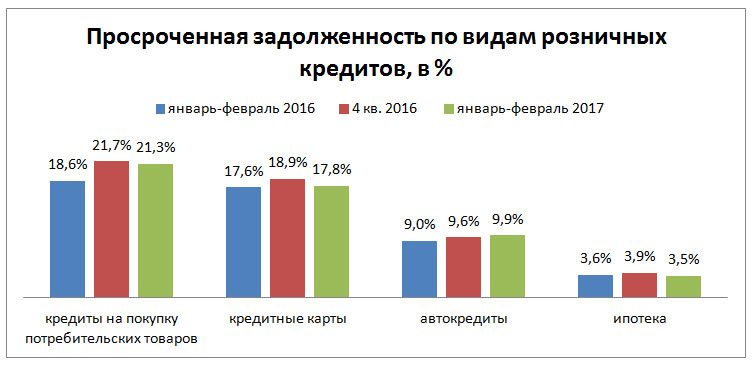

По предварительной оценке, основанной на данных от 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в январе-феврале 2019 года доля просроченной задолженности свыше 30 дней к общему объему действующих кредитов снизилась почти во всех сегментах розничного кредитования, за исключением автокредитов. Так, по сравнению с 4 кварталом 2018 года уровень просроченной задолженности сильнее всего сократился в сегменте необеспеченного кредитования: по кредитным картам – на 1,1. п.п. (с 18,9% до 17,8%), а по кредитам на покупку потребительских товаров – на 0,4 п.п. (с 21,7% до 21,3%). В то же время ситуация с просрочкой в обеспеченном кредитовании характеризуется разнонаправленностью. Доля просроченной задолженности по автокредитам увеличилась на 0,3 п.п. (с 9,6% до 9,9%), а по ипотеке – снизилась на 0,4 п.п. (с 3,9% до 3,5%) (Диаграмма 1).[23]

2018

2018

2019

Диаграмма 1. Динамика просроченной задолженности свыше 30 дней по видам розничным кредитов в 2018-2019 гг.

Все эти данные свидетельствуют о том, что кредитные риски банковского сектора снижаются, но очень незначительно, и остаются достаточно высокими, особенно в отношении необеспеченного кредитования, что для ряда кредитных организаций, специализирующихся на таких кредитах, может быть опасным.

Исходя из вышесказанного, можно сделать вывод, что деятельность российских бюро кредитных историй мало влияет на минимизацию кредитных рисков коммерческих банков и микрофинансовых организаций.

2.4 Предложения по совершенствованию института БКИ в России

В результате анализа статистки и соотношения выданных и просроченных кредитов, мы пришли к выводу о неэффективности системы бюро кредитных историй или же низкой эффективности. Именно механизм действия БКИ показывает свою неэффективность, на это прежде всего указывает ряд проблем, существующих в сфере кредитования:

- отсутствие у БКИ сведений о совокупности долговых обязательств заемщиков, которая приводит к закредитованности граждан, и впоследствии это приводит к тому, что заемщики не в состоянии оплатить взятые на себя долговые обязательства;

- получение кредитов недобросовестными заемщиками, которые стремятся уклониться от возврата денежных средств и процентов по ним;

- неполная информация о долговых обязательствах заемщиков и дисциплине их исполнения;

- повторение информации об одних и тех же кредитах в разных БКИ;

- экономические потери БКИ при выдаче бесплатных кредитных отчетов, что негативно влияет на стоимость предоставления кредитных отчетов.

Решение вышеперечисленных проблем в первую очередь связано с реформированием деятельности БКИ, а также взаимодействующих с ними кредитных (некредитных) финансовых организаций. Банк России предлагает внести изменения в отношении развития рынка услуг БКИ, а именно, о необходимости объединения кредитных историй заемщиков, для обеспечения банкам возможности получать более полную информацию о долговой нагрузке клиентов. [24]

Сосредоточение информации в нескольких крупнейших БКИ характерно для экономически развитых стран. Это, в первую очередь, необходимо для получения наиболее полной информации о долговой нагрузке и платежеспособности каждого субъекта кредитных историй. Такая консолидация при выдаче очередного кредита позволит оценить возможность ее своевременной выплаты.

Большинство стран изначально идут по пути создания единого кредитного бюро. Но необходимость создания консолидированной группы БКИ в нашей стране возникла пару лет назад.

Для того чтобы БКИ предоставляла новые услуги, а также повысила качество существующих услуг по формированию кредитных историй, предлагается расширение состава традиционных источников данных о потенциальных заемщиках. В дополнение к существующим поставщикам хотят отнести: [25]

1) федеральные органы исполнительной власти, осуществляющие в ведение централизованных базы данных, а именно: Пенсионный фонд Российской Федерации (ПФР); Федеральную налоговую службу (ФНС); Федеральную службу судебных приставов (ФССП);

2) дополнительные источники данных, предоставляющих традиционные услуги, имеющие отношение к финансовым обязательствам заемщиков.

Таким образом, источники данных будут расширены, причем это могут быть поставщики как негативной, так и положительной информации. Также Банк России указывает на потенциальное расширение надзорных полномочий ЦБ в отношении БКИ. Обсуждения идут, в частности, о предоставлении полномочий ЦБ исключать БКИ из государственного реестра без соответствующего решения арбитражных судов при выявлении нарушений законодательства, определять свои требования к качеству управления и внутреннего контроля в БКИ, приостанавливать прием сведений при наличии подозрений на недостоверность высылаемых данных, а также обязывать БКИ представлять финансовую документацию в Банк России. Изменения законодательства коснутся, в частности, трансграничной передачи данных: будет уточнен порядок обмена данными о кредитных историях через одну или несколько организаций, или же через все уполномоченные организации.

Подводя итог, следует отметить, что в настоящее время Банк России не обладает полномочиями, которые позволят регулировать и контролировать вопросы, связанные с защитой информации в деятельности БКИ. Поэтому главной задачей является совершенствование законодательства в части наделения Банка России правом устанавливать требования к БКИ, обеспечивающие защиту при обработке, хранении и передаче данных о кредитных историях.

ЗАКЛЮЧЕНИЕ

Резюмируя все вышесказанное, можно сказать, что возникновение института БКИ явило собой суровую необходимость современного финансового рынка. Их деятельность стала инструментом регулирования сферы кредитных продуктов и обезопасила в некоторой степени банки от значительного повышения рисков, связанного с невыплатой кредитов.

Важность института БКИ неоспорима – это снижение банковских рисков, поддержание платежной дисциплины заемщиков и т.д. При росте просроченной задолженности значимость БКИ (как важного аспекта функционирования рыночной экономики России), особенно в условиях экономического кризиса, определяющего повышенный спрос на информацию о благонадежности и финансовой дисциплине клиентов, только увеличивается.

Институту бюро кредитных историй России чуть более 13 лет, в то время как история развития аналогичных компаний за рубежом насчитывает гораздо больший срок (более 100 лет в США и Великобритании). И это свидетельствует о необходимости вмешательства в функционирование отечественного института БКИ.

На сегодняшний день остается очевидным, что функционирование БКИ в России пока не смогло существенно переломить ситуацию по минимизации кредитных рисков банков поскольку неэффективен механизм действия БКИ в силу существующих проблем сфере кредитования. Решение этих проблем в связано с реформированием деятельности БКИ, а также взаимодействующих с ними кредитных (некредитных) финансовых организаций.

Появление бюро кредитных историй – важный шаг в развитии кредитного бизнеса коммерческих банков и в формирования рынка кредитной культуры в России.

Проанализировав деятельность российских бюро кредитных историй можно сделать вывод, что развитие рынка кредитной информации каждый раз достигает более высокого уровня. Это выражается в расширении спектра услуг, которые предоставляет бюро кредитных историй.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

Нормативно-правовые акты

- Федеральный закон «О кредитных историях» от 30.12.2004 г. №218-ФЗ (ред. от 03.08.2018).

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 ФЗ (в ред. от 27.12.2018)

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ (ред. от 27.12.2018)

Основная литература

- Аджимагомедова С.К., Аммалаимиева Г.А. Стратегия развития рынка услуг бюро кредитных историй // Эпомен. – 2018. – № 11. – 8–16 с.

- Вавулин Д.А. Бюро кредитных историй в Российской Федерации: вопросы государственного контроля и надзора // Право и экономика. - 2017. - № 5. – 25 с.

- Гаврилова Э.Н. Роль и значение бюро кредитных историй на рынке банковских услуг // Актуальные вопросы современной экономики. – 2018. – № 5. – 178–182 с.

- Гущин В.В. Правовое регулирование кредитных историй // Законы России. Опыт, анализ, практика. - 2018. - № 4. – 65 с.

- Дмитриева Н.Ю., Прончатова-Рубцова Н.Н. Тенденции и перспективы развития бюро кредитных историй в регионах России // Региональная экономика и управление. – №1 (49). Дата публикации: 02.05.2017. Режим доступа: https://eee-region.ru/article/4919/

- Карахтанов Д. С. Анализ российского рынка кредитных историй. Продукты и сервисы, предоставляемые бюро кредитных историй в России// Молодой учёный № 8 (19) / 2018. 49 с.

- Логвинова Н. Кредитные бюро на полпути к успеху //Банковское обозрение, №7, июль 2017. 15 с.

- Морозова Ю.В. Скоринговые оценки розничного кредитного риска: российский и зарубежный опыт // Наука и общество. – 2016. – № 3(26). – С. 37–43.

- Марков М. А. Бюро кредитных историй: проблемы и перспективы развития // Банковское дело.2019. 52 с.

- Однокоз В.Г. Создание системы бюро кредитных историй // Молодой ученый. – 2018. – №21. – 392–394 с.

- Прокопенко В. Ю. Бюро кредитных истории: эволюция, становление и развитие возможностей// Проблемы экономики № 4, 2016. 104–107 с.

- Салихова А.М. Экономические аспекты развития бюро кредитных историй // Концепт. – 2016. – Т. 2. – 231–235 с.

- Федотова Ю.С. Бюро кредитных историй в России, оценка его роли в деятельности банков //Актуальные вопросы права, экономики и управления. – 2018. – 151–155 с.

- Фролов К.Д. Бюро кредитных историй и их взаимодействие с банками с целью управления кредитным риском // Современные тенденции в экономике и управлении: новый взгляд. – 2017. – №21. – 140–149 с.

- Чораева З.А., Толчинская М.Н. Развитие банковского маркетинга и системы продаж банковских продуктов в регионе // Региональные проблемы преобразования экономики. – 2018. – № 1. – 333–340 с.

- Эзрох Ю.С., Каранова С.О. Развитие отечественного института бюро кредитных историй в зеркале зарубежного опыта // Финансовая аналитика: проблемы и решения. – 2016. – №6(288). – 2–15 с.

- Официальный сайт Национального бюро кредитных историй http://www.nbki.ru/.

- Официальный интернет-сайт «Объединенного Бюро Кредитных Историй» http://www.obki.ru/index.html

-

Федеральный закон «О кредитных историях» от 30.12.2004 г. №218-ФЗ (ред. от 03.08.2018). ↑

-

Логвинова Н. Кредитные бюро на полпути к успеху //Банковское обозрение, №7, июль 2017. 15 с. ↑

-

Салихова А.М. Экономические аспекты развития бюро кредитных историй // Концепт. – 2016. – Т. 2. – 231–235 с. ↑

-

Однокоз В.Г. Создание системы бюро кредитных историй // Молодой ученый. – 2018. – №21. – 392–394 с. ↑

-

Вавулин Д.А. Бюро кредитных историй в Российской Федерации: вопросы государственного контроля и надзора // Право и экономика. - 2017. - № 5. – 25 с. ↑

-

Федеральный закон «О кредитных историях» от 30.12.2004 г. №218-ФЗ (ред. от 03.08.2018). ↑

-

Федеральный закон «О кредитных историях» от 30.12.2004 г. №218-ФЗ (ред. от 03.08.2018). ↑

-

Гаврилова Э.Н. Роль и значение бюро кредитных историй на рынке банковских услуг // Актуальные вопросы современной экономики. – 2018. – № 5. – 178–182 с. ↑

-

Марков М. А. Бюро кредитных историй: проблемы и перспективы развития // Банковское дело.2019. 52 с. ↑

-

Гущин В.В. Правовое регулирование кредитных историй // Законы России. Опыт, анализ, практика. - 2018. - № 4. – 65 с. ↑

-

Вавулин Д.А. Бюро кредитных историй в Российской Федерации: вопросы государственного контроля и надзора // Право и экономика. - 2017. - № 5. – 25 с. ↑

-

Аджимагомедова С.К., Аммалаимиева Г.А. Стратегия развития рынка услуг бюро кредитных историй // Эпомен. – 2018. – № 11. – 8–16 с. ↑

-

Однокоз В.Г. Создание системы бюро кредитных историй // Молодой ученый. – 2018. – №21. – 392–394 с. ↑

-

Марков М. А. Бюро кредитных историй: проблемы и перспективы развития // Банковское дело.2019. 52 с. ↑

-

Официальный сайт Национального бюро кредитных историй http://www.nbki.ru/. ↑

-

Официальный интернет-сайт «Объединенного Бюро Кредитных Историй» http://www.obki.ru/index.html ↑

-

Федотова Ю.С. Бюро кредитных историй в России, оценка его роли в деятельности банков //Актуальные вопросы права, экономики и управления. – 2018. – 151–155 с. ↑

-

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ (ред. от 27.12.2018) ↑

-

Карахтанов Д. С. Анализ российского рынка кредитных историй. Продукты и сервисы, предоставляемые бюро кредитных историй в России// Молодой учёный № 8 (19) / 2018. 49 с. ↑

-

Морозова Ю.В. Скоринговые оценки розничного кредитного риска: российский и зарубежный опыт // Наука и общество. – 2016. – № 3(26). – С. 37–43. ↑

-

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 ФЗ (в ред. от 27.12.2018) ↑

-

Официальный интернет-сайт «Объединенного Бюро Кредитных Историй» http://www.obki.ru/index.html ↑

-

Официальный сайт Национального бюро кредитных историй http://www.nbki.ru/. ↑

-

Прокопенко В. Ю. Бюро кредитных истории: эволюция, становление и развитие возможностей// Проблемы экономики № 4, 2016. 104–107 с. ↑

-

Эзрох Ю.С., Каранова С.О. Развитие отечественного института бюро кредитных историй в зеркале зарубежного опыта // Финансовая аналитика: проблемы и решения. – 2016. – №6(288). – 2–15 с. ↑

- Кредитная система Российской Федерации: структура и развитие (Историческое развитие кредитной системы)

- Системный подход к менеджменту (Сущность системного подходa к менеджменту)

- Оценка стоимости права собственности на обыкновенные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 27434880 штуки ЗАО «Йошкар-Олинский мясокомбинат»

- Исчисление общего и специального трудового стажа (Механизмы исчисления общего трудового стажа)

- Юридический позитивизм как теория права (Сущность и содержание юридического позитивизма)

- Системный подход к менеджменту (значение системного подхода в менеджменте)

- Формирование компетентностного портрета современного менеджера. (Требования, предъявляемые к современным менеджерам)

- Организация проведения товарной экспертизы губной помады

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (ООО «Метро»)

- «Учет внешнего окружения (среды) при выработке стратегии (на примере ООО «Гудвин»)» (Сущность внешней среды организации)

- Теории происхождения государства(Теологическая теория)

- «Нотариат в РФ» (Общие положения нотариального права)