Кредитная система Российской Федерации: структура и развитие (Историческое развитие кредитной системы)

Содержание:

Введение.

В РФ современная кредитная система появилась из преобразований , которые проводились в России в рамках банковской реформы с 1987 года.

Современная кредитная система – это совокупность самых разных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институционных ярусов.

Созданию современной кредитной системы РФ предшествовал длительный период, который определялся социально-экономическим условиями развития нашей страны. Основной частью кредитной системы выступает банковская система. Двухуровневая банковская система играет важнейшую роль в обеспечении функционирования народного хозяйства. Осуществляя расчетные, вкладные, кредитные и другие операции, банки выполняют общественно-необходимые функции. В условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появляются новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентов.

Кредит в настоящее время имеет огромное значение. Он решает проблемы, стоящие перед всей экономической системой. Так при помощи кредита можно преодолеть трудности, связанные с тем, что на одном участке высвобождаются временно свободные денежные средства, а на других возникает потребность в них. Кредит аккумулирует высвободившийся капитал, тем самым, обслуживает прилив капитала, что обеспечивает нормальный воспроизводственный процесс. Также кредит ускоряет процесс денежного обращения, обеспечивает выполнение целого ряда отношений: страховых, инвестиционных, играет большую роль в регулировании рыночных отношений.

Актуальность выбранной темы обусловлена существующими на данный момент экономическими условиями, как в нашей стране, так и во всем мире. В развитии любого государства значительное место занимает кредитная система, которая во многом определяет развитие экономики, рост потенциальных возможностей государства и рост благосостояния его населения. Вместе с этим само государство должно оказывать влияние на развитие кредитной системы, на ее формирование, деятельность и соответственно размещению на территорию государств. Эффективность кредитной системы во многом зависит не только от ее структуры функции, но и размещения банков по территории государства. Возникновению современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны.

Целью данной работы является исследование кредитной системы Российской Федерации.

Задачи: дать понятие кредитной системы, рассмотреть этапы исторического развития кредитной системы в России, а так же охарактеризовать современную кредитную систему РФ.

Глава 1. Понятие о кредитной системе в Российской Федерации и ее развитие.

1.1. Историческое развитие кредитной системы.

Созданию современной кредитной системы России предшествовал длительный исторический период. Главными особенностями всего периода были ориентация на административные методы руководства экономикой, концентрация финансовых ресурсов и властных функций у государственных органов и полное несоответствие кредитным системам промышленно развитых стран.

В середине восьмидесятых годов была произведена попытка сформировать двухуровневую систему в стране.

На верхнем уровне был Госбанк СССР, а на втором – пять специализированных банков. Небанковских кредитных институтов почти не существовало.

В конце 1990 года в стране окончательно установилась двухуровневая система, состоящая из ЦБ РФ, Сберегательного и коммерческих банков, которые получили самостоятельный статус в области привлечения вкладов, кредитной и процентной политики.

В настоящее время она выглядит так (данные на 2016 год.) :

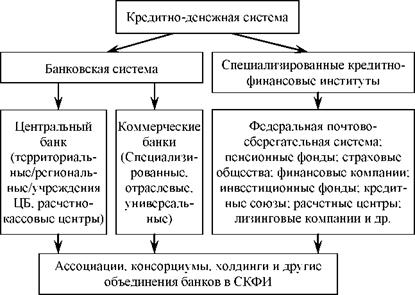

Кредитная система состоит из банковской и парабанковской системы.

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Она включает ЦБ, сеть коммерческих банков и других кредитно-расчетных центров. ЦБ проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

1. Банковская система:

- Банк России

- Кредитные организации: НКО, Коммерческие банки, Специальные банки (инвестиционные, сбербанки, учетные, биржевые, ипотечные, депозитные)

2. Парабанковская система:

- Специальные кредитно-финансовые институты (лизинговые фирмы, страхование, ломбарды, инвестиционные, пенсионный фонд, финансовые компании, расчетные центры)

- Почтово-сберегательная система (почтовые и почтово-сберегательные отделения)

1.2. Понятие о кредитной системе.

Кредитная система – это совокупность кредитных отношений с институтами, которые регулируют эти отношения.

Главным критерием кредитной системы является банковские институты, среди которых главная роль у коммерческих банков.

Кредитная система делится на функциональный и институциональный подходы:

- Функциональный подход представляет собой виды кредита и методы кредитования.

- Институциональный подход представляет кредитно-финансовые учреждения.

Кредитные деньги – это бумажные знаки стоимости, появившиеся в обмен золота на основе кредита. Есть три вида этих денег:

- Вексель

- Банкнота

- Чек

К производным кредитных денег относят депозитные и электронные деньги.

Предприятия и организации не могут работать без определенного количества денег, которые постоянно должны находиться в обороте. При всем этом у одних предприятий в определенный период есть свободные денежные средства, а у других – их недостаток. Эти противоречия и образуют кредит.

Кредит – это ссуда в денежной или товарной форме, которая основывается на условии возвратности и обычно с выплатой процента, так же кредит выражает экономические отношения между кредиторами и заемщиками.

Источниками кредита является:

- Средства амортизационного фонда

- Часть оборотного капитала в денежной форме

- Деньги на выплату заработной платы

- Накопление для расширенного производства прибыль

По сроку бывает четыре вида кредитования:

-

- Краткосрочный кредит (до 1 года)

- Среднесрочный кредит (от 2 лет до 5 лет)

- Долгосрочный кредит (от 6 лет до 10 лет)

- Долгосрочный специальный кредит (от 20 лето до 40 лет)

Формы кредита:

- Банковский – он предоставляется кредитно-финансовым учреждениям, хозяйственным субъектам в виде денежных средств.

- Коммерческий – предоставляется хозяйствующим субъектам в виде товарного капитала.

- Потребительский – предоставляется частным лицам на срок от года до трех лет, плата за него может достигать 30 %.

- Ипотечный – предоставляется частным лицам в виде денежных средств, в обмен на недвижимость (земли, построек, сооружений).

- Государственный – предоставляется государством населению и частному бизнесу.

- Международный – предоставляется в виде товарной, либо денежной формой, он находится в сфере международных экономических отношениях.

Таким образом можно сделать вывод о том, что современная кредитная система является основным элементом рынка ссудных капиталов.

Кредитная система функционирует через кредитный механизм, который представляет собой:

- Во-первых, систему связей по аккумуляции и мобилизации денежных капиталов между кредитными институтами и различными секторами экономики;

- Во-вторых, отношения, связанные с перераспределением денежного капитала между самими кредитными институтами в рамках действующего рынка капитала;

- В-тертьих, отношения между кредитными институтами и иностранными клиентами.

1.3. Кредитно-денежная система и политика.

Кредитно-денежная политика в самом общем виде может быть определена как действие, проводимое в сфере денежного обращения и кредита специальными органами.

Схема 1.

Современная кредитно-денежная система характеризуется распределением функций между разными институтами. В частности эмиссионные функции выполняют центральные банки, тогда как кредитные функции выполняют коммерческие банки.

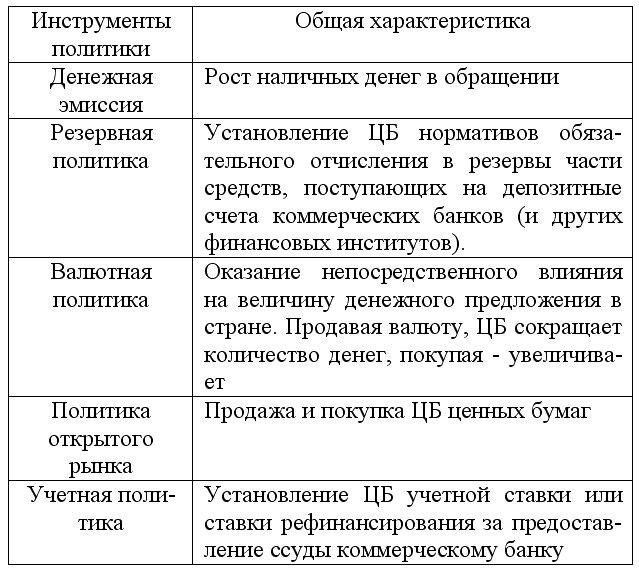

Основным субъектом кредитно-денежной политики является Центральный банк, который строит свою деятельность по двум важнейшим направлениям. Первое обеспечивает нормальную работу валютной системы страны в целом. Второе направление – это влияние на кредитную деятельность частных банков, чтобы должным образом обеспечивались интересы государства. Для реализации кредитно-денежной политики государства ЦБ использует соответствующий набор инструментов.

Таблица 1.

При осуществлении кредитно-денежной политики возможно использование как прямых, так и косвенных инструментов. Под прямыми инструментами подразумевают регулирование ставки процента, лимиты кредитования, а под косвенными изменение нормы обязательных резервов, изменение ставки рефинансирования, операции на открытом рынке. Эффективность использования косвенного инструмента регулирования тесно связана со степенью развития денежного рынка.

Кредитно-денежная политика имеет свои плюсы и минусы. К плюсам можно отнести быстроту и гибкость. В то же время повышение значимости кредитно-денежных и финансовых методов воздействия государства на современную экономику отнюдь не исчерпывает проблемы регулирования рынка.

1.4. Структура кредитной системы.

Кредитная система имеет определенную структуру. Центром кредитных отношений является банковская система. Она состоит из нескольких уровней:

- Одноуровневая система – она практикует горизонтальные банковские связи, специализируется на проведении универсальных и аналогичных межбанковских операций.

- Двухуровневая система – практикует и горизонтальные, и вертикальные межбанковские связи. Вертикальные отношения подразумевают подчинение Центральному банку.

Государственная кредитная система состоит из небанковских организаций и кредитно-финансовых институтов. Несмотря на прогрессирующее развитие небанковских организаций, центральная роль в кредитной системе отводится банковской системе.

Практически во всем мире банковская система делится на два уровня:

- Образует ЦБ государства.

- Коммерческие банки в зависимости от форм собственности делятся на: государственные, кооперативные, акционерные. Их задачей является сбор основных кредитных средств и проведение дальнейших операций для различных организаций, физ.- и юр. лиц в широком диапазоне.

Государственная структура кредитно-банковской системы.

Банковская система слагается из трех групп финансово-экономических институтов:

Схема 2.

Центральный банк является основным органом регуляции текущего макроэкономического и финансового положения государственной кредитной системы. За ним закреплено хранение государственных средств в денежном и золотовалютном эквивалентах. Кредитование коммерческих и правительственных организаций проходит не без участия данного института власти.

Коммерческие банки являются универсальными кредитными учреждениями, которые занимаются различными видами кредитной, фондовой, посреднической деятельностью. В целом коммерческие банки формируют платежный оборот.

Специализированные кредитно-финансовые организации являются совокупностью финансовых организаций, которые занимаются обеспечением кредитования различных отраслей производственной и хозяйственной деятельности. Эта деятельность ограничивается всего несколькими видами операций. Среди них выделяют три вида организаций:

- Инвестиционные организации и банки – их основной деятельностью является эмиссионно-учредительная деятельность, она заключается в проведении операций по выпуску и размещению ценных бумаг.

- Сберегательные учреждения – это взаимно-сберегательные банковские организации, ссудо-сберегательные общества и различные кредитные союзы. Их основная функция – это аккумулирование сбережений населения для долгосрочных вкладов в финансирование строительства.

- Страховые учреждения – их деятельностью является страхование жизни, здоровья, имущества и ответственности клиента. В основном финансируется деятельность крупных промышленных и финансовых компаний, так же отрасли транспорта и торговли.

На сегодняшний день кредитно-финансовые учреждения прочно закрепились на рынке ссудных капиталов, они вошли в основной резервуар денежных капиталов на государственном макроэкономическом рынке. Кредитно-финансовые институты составляют большую конкуренцию коммерческим банкам, но все равно роль коммерческих банков в осуществлении основных функций остается вездесущей.

Глава 2. Анализ по кредитной системе.

2.1. Анализ кредитного рынка России.

Кредит выступает опорой современной экономики, важным элементом экономического развития. Благодаря кредиту банки собирают временно свободные денежные капиталы и доходы населения, превращая из бездействующего в действующий. «Государство инициируя совершенствование нормативно-правовой базы, исполняя на постоянной основе надзор за работой субъектов и объектов системы кредитования населения, оказывая им государственную поддержку и предоставляя государственные гарантии, тем самым активизирует платежеспособный спрос, оказывает воздействие на устойчивость банковской системы, содействует формированию и совершенствованию ее инфраструктуры, а кроме того оберегает круг интересов покупателей финансовых услуг».

До начала кризиса 2014-2015 годов кредитование населения являлось одним из прибыльных направлений банковской деятельности. В этой отрасли наблюдалась активная конкуренция, ее результатом был стабильный рост розничного банковского кредитного портфеля. К концу лета 2014 года банки выдали населению более 4,8 трлн.рублей. С началом кризиса рост кредитного портфеля физических лиц прекратился и с января по сентябрь 2015 года наблюдалось его сокращение в среднем на 2% ежемесячно.

Количество банков в России постоянно сокращается. Заключения экспертов указывают, что в ближайшие годы в России останется около 500-600 банков. Согласно данным Центрального Банка на 21.10.2016 количество коммерческих банков и небанковских кредитных организаций составляет 985 учреждений, из которых 335 имеют ОТЗ, то есть лицензия отозвана.

Главная причина по которой население и хозяйствующие субъекты отказываются от кредитов – высокие процентные ставки. В Таблице 2 видно, что максимальная величина процентной ставки по долгосрочным ссудам за период 2015-2016 года, была отмечена в марте 2015 года и составляла 21,83%. Однако ставки медленно снижались в августе 2016 и средняя величина процентной ставки по кредитам свыше 1 года составила 16,87%. Похожая ситуация и по ссудам сроком до 1 года, от 29% в январе 2015 до 23,5% в августе 2016 года.

Таблица 2.

Средне взвешенные процентные ставки по кредитам физ.лицам в рублях, %.

А) 2015 год

|

Месяц |

До 1 года |

Свыше 1 года |

|

Январь |

29,08 |

19,46 |

|

Февраль |

28,73 |

20,51 |

|

Март |

27,31 |

21,83 |

|

Апрель |

26,20 |

20,74 |

|

Май |

28,62 |

20,48 |

|

Июнь |

26,45 |

19,53 |

|

Июль |

26,29 |

19,29 |

|

Август |

25,71 |

18,90 |

|

Сентябрь |

24,94 |

18,45 |

|

Октябрь |

25,34 |

18,27 |

|

Ноябрь |

25,11 |

18,02 |

|

Декабрь |

24,24 |

17,45 |

Б) 2016 год

|

Месяц |

До 1 года |

Свыше 1 года |

|

Январь |

25,43 |

18,11 |

|

Февраль |

23,65 |

16,81 |

|

Март |

23,94 |

17,54 |

|

Апрель |

21,65 |

17,49 |

|

Май |

23,15 |

17,62 |

|

Июнь |

21,88 |

17,41 |

|

Июль |

22,90 |

17,31 |

|

Август |

23,45 |

16,87 |

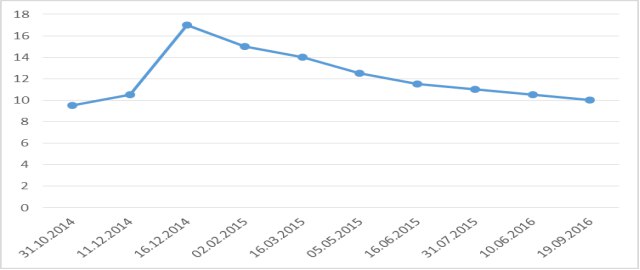

Колебания ставок происходят на фоне изменений ключевой ставки Банка России (График 1). Снижение ключевой ставки с февраля 2015 года при этом не повлекло оперативного снижения ставок по кредитам коммерческих банков.

График 1. Динамика ключевой ставки ЦБ,%

Одной из причин, по которой банки не понижают процентные ставки по кредитам темпами, сравниваемые с темпами снижения ключевой ставки, является высокая стоимость депозитов сроком от 3 месяцев до 1 года, привлеченных в декабре-январе по максимально высоким ставкам. Банки не могут мгновенно заместит дорогое фондирование по депозитам, при том, что их доля в пассивах составляет более 60-70%. Поэтому заметное снижение ставок по кредитам может произойти лишь после замещения дорогого фондирования более дешевым.

Как видно в Таблице 2, портфель кредитов, выданных субъектам малого и среднего бизнеса так же имеет тенденции к снижению. Минимального значения, сумма выданных ссуд достигла в феврале 2016 года и составила 281,5 млрд.рублей. Наивысшего уровня данный показатель достигает в январе 2015 года – 7,2 трлн.рублей.

При этом, показатели просроченной задолженности, наоборот, имеют тренд в сторону возрастания. В рублях- с 378,8 млн.рублей в январе 2015 до 611,6 млн.рублей в октябре 2016 года. Исходя из статистических данных почти 10 миллионов заемщиков не справляются со своими кредитными обязательствами, что привело к образованию просроченной задолженности, которая неуклонно возрастает.

Важным достижением для банковской системы было создание бюро кредитных историй. В соответствии с Федеральным законом от 30.12.2004 №218-ФЗ «О кредитных историях» все банки обязаны предоставлять в бюро сведения о кредитной истории заемщиков.

Таблица 3.

Кредиты, предоставленные субъектам малого и среднего предпринимательства, млн.рублей.

А) 2015 год

|

Месяц |

Предоставлено кредитов |

Задолженность |

Просроченная задолженность |

|

Январь |

7194839 |

4699951 |

378751 |

|

Февраль |

292547 |

4580452 |

410314 |

|

Март |

656971 |

4478833 |

426699 |

|

Апрель |

1109391 |

4475285 |

441482 |

|

Май |

1532380 |

4456226 |

491409 |

|

Июнь |

1883822 |

4389954 |

516837 |

|

Июль |

2333374 |

4388933 |

531922 |

|

Август |

2784211 |

4416143 |

560338 |

|

Сентябрь |

3199636 |

4457201 |

576287 |

|

Октябрь |

3680664 |

4451587 |

567400 |

|

Ноябрь |

4131508 |

4451657 |

583819 |

|

Декабрь |

4540710 |

4412269 |

633070 |

Б) 2016 год

|

Месяц |

Предоставлено кредитов |

Задолженность |

Просроченная задолженность |

|

Январь |

5080951 |

427159 |

632928 |

|

Февраль |

281501 |

4181011 |

643892 |

|

Март |

656551 |

4179447 |

662466 |

|

Апрель |

1099921 |

4179447 |

660395 |

|

Май |

1518331 |

4186063 |

672593 |

|

Июнь |

1886832 |

4178030 |

682127 |

|

Июль |

2344972 |

4206967 |

671744 |

|

Август |

2750804 |

4149661 |

667907 |

Приведенные финансовые данные свидетельствуют о том, что в банковской системе возникло не мало проблем. Кредитные операции в современном банке можно назвать универсальным индикатором экономической среды, в которой они осуществляются.

По результатам анализа рынка ссудного капитала напрашивается вывод о том, что внешняя среда как ни что иное влияет на структуру кредитного портфеля банка. Ответная реакция на среду — это мероприятия по устранению, нивелированию рисков, связанных с потерями денежных средств, вызванных просрочкой платежей или полного невозврата задолженности. Устранение рисков происходит путём создания резервов, под обеспечение возможных негативных явлений, что приводит к удорожанию кредитного продукта. На сегодняшний день применяются и новые инструменты сокращения риска такие как: банковские гарантии, залог и страхование.

Государство нацелено на макроэкономический рост, который невозможен без развития сектора банковских кредитования. Поэтому разрабатывает различные меры по поддержке. От прямого субсидирования банков до применения экономических инструментов, таких как ключевая ставка Банка России. И как видно в данной работе, это приносит свои плоды в среднесрочной перспективе. Коммерческие банки уже начали снижение своих ставок, вслед за ключевой, что должно вызвать рост спроса на кредиты.

-

- Анализ особенностей кредитной системы РФ.

Модель кредитной системы РФ в настоящее время похожа на устоявшиеся годами капиталистические образования экономически развитых стран. Однако и по настоящее время одним из самых уязвимых звеньев остается третий ярус системы — страховой рынок. Его фундаментальная часть — страховые компании, усложняют работу первых двух: ЦБ РФ и коммерческих банков, так как огромное количество жалоб и нареканий поступает в ЦБ в результате нарушений закона страховыми компаниями. Именно эффективная и четко отлаженная работа страхового сектора позволит стимулировать развитие экономики, в том числе в связке с кредитной системой.

Обновленный банковский сектор, как мы уже указали выше, развивался неоднозначно и противоречиво, на начало 1992 года в Российской Федерации действовало 1414 коммерческих банков, 767 из них были созданы на основе ранее действовавших узко-профильных банков и 646 абсолютно новых. Общий уставный фонд в них составил 76,1 млрд.руб. «Существенным недостатком вновь образованного банковского сектора является огромное число банков с минимальным капиталом — 1037, или 73 % от общего числа банков, с уставным фондом от 5 до 25 млн.руб., в то время как банков с уставным фондом свыше 200 млн.руб. насчитывалось 24, или 2 % от их общего количества». Коммерческие банки ставили перед собой основную задачу – «завоевать» как можно больше клиентов, однако качественно и эффективно организовать обслуживание клиентов не всегда было возможно, под сомнением был и второй важный вопрос любого вкладчика – гарантии сохранности вкладов.

Позитивной динамикой развития банковского сектора служило создание банков в сфере ипотечного кредитования, заемные средства необходимы были как инвестиционный капитал внутренних рынков для развития жилищного сегмента и инфраструктуры. Банки для расширения линейки продуктов стали привлекать негосударственные пенсионные фонды, основной задачей в этом случае была «аккумуляция денежного ресурса».

Поскольку с каждым годом бюджетное финансирование строительства недвижимости сокращается, кредитование покупки физическими лицами жилья на первичном и вторичном рынке недвижимости под залог этого жилья, является наиболее перспективным направлением решения жилищной проблемы домохозяйств.

Большинство ипотечных кредитов в России предоставленных двумя годами ранее были в иностранной валюте, что поставило значительную часть заемщиков в позицию валютного риска. Интересно, что за рубежом принято, чтобы валюта платежа по ипотеке совпадала с валютой дохода, однако большая часть населения РФ получает доходы в национальной валюте, при этом люди осознанно шли на риск покупаю жилье с привлечением «долларовых» ипотек.

Основными причинами валютизации ипотеки являлись высокие процентные ставки по кредитам в национальной валюте (18–22 %), в то время как стоимость кредитов в иностранной валюте значительно ниже (процентные ставки в иностранной валюте составляли 13–14 %).

Достаточно небольшая доля кредитов на индивидуальное строительство и покупку земли отражает развитие данных направлений только в отдельных регионах. Так, на московский регион приходится 38 % кредитов на строительство коттеджей и 63 % — на покупку земельных участков.

Фонды привлеченных инвестиций основывали свою деятельность подчас по рисковой схеме, используя принцип пирамиды, отступая от законом определенной подлинно коммерческой основы, это обстоятельство привело к банкротству этих организаций в 1993–1995 гг. Сверхприбыли от завышенных процентных ставок давали огромные прибыли кредитным организациям, которые они хранили в валюте, подогревая скачок инфляции и обесценивало национальную валюту — рубль.

Выводом данному тезису служит необходимость совершенствовать банковский сектор в следующих периодах, к чему Россия неторопливо подошла лишь к 2013 году, после того как регулятор установил более жесткие рамки их существования, избавляясь от ненадежных партнеров рынка с кризисных 2008–2009 годов.

Рост розничного кредитования в РФ через год замедлится до темпов, сопоставимых с темпами роста номинальных доходов населения страны. Такую оценку озвучила председатель Банка России Эльвира Набиуллина в ходе встречи с представителями банковского сообщества на тему «Регулирование деятельности коммерческих банков».

"7 августа 1998 года Правительство России и Центральный банк объявили о техническом дефолте по основным видам государственных ценных бумаг. Впервые в мировой истории государство объявило дефолт по внутреннему долгу, номинированному в национальной валюте». Последствия такого кризиса коснулись всего банковского сектора, заемщики не могли исполнить свои обязательства как по ипотечным кредитам, так и по потребительским, кредитные портфели банков, сформированные к этому времени не работали на наращивание ликвидности и капитала.

Исследователи в настоящее время много анализируют кризис 1998 года, выделяя причины его появления и кроме общего «кризиса финансовой системы» выделяют следующие, непосредственно для банковского сектора:

1) центральное место в падение банков и их массового закрытия явилась деятельность самих кредитных организаций, которые не накопили к этому времени достаточной ликвидной массы;

2) структурное несоответствие по срокам активов и пассивов, также не позволило кредитным учреждениям своевременно получить прибыль.

2.3. Анализ современного кредитования населения.

До кризиса 2014 – 2015 гг., кредитование населения являлось одним наиболее прибыльным направлением банковской деятельности. Начиная с 2005 года, в данной отрасли наблюдалась активная конкуренция, результатом которой являлся стабильный рост розничного банковского кредитного портфеля. Однако очевидно, что за последние полтора-два года ситуация изменилась в худшую сторону чему способствовал ряд факторов.

Таблица 4.

Динамика общего количества действующих банков России.

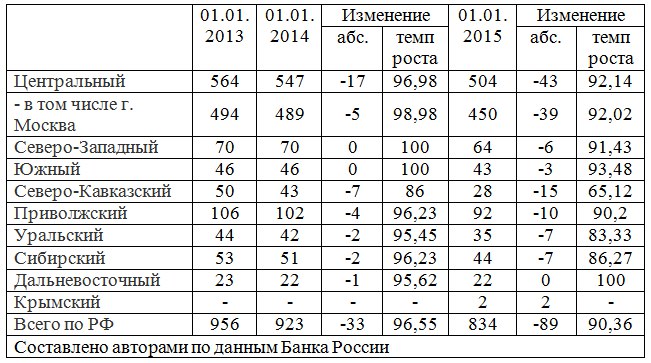

В таблице 1 представлена динамика общего количества действующих банков России в разрезе Федеральных округов за последние 3 года. По данным таблицы количество банков в целом по Российской Федерации сократилось на 122 кредитные организации с 2013 г. по 2015 г. Значительное снижение количества кредитных организаций – 60, произошло в Центральном федеральном округе, наибольшее сокращение банковского сектора наблюдается в Северо-Кавказском регионе. Обращает на себя внимание крайне неравномерное распределение количества действующих коммерческих банков на территории страны. Основная масса коммерческих банков зарегистрирована в европейской части РФ. С другой стороны, огромные по площади Дальневосточный, Сибирский и Уральский федеральные округа, имеют незначительные показатели количества банков, но значительное сокращение банковского сектора за исследуемый период. Таким образом, в исследуемом периоде наблюдается сокращение количества коммерческих банков в 2,7 раза, причем снижение количества банков фиксируется во всех округах.

Негативные структурные изменения, происходящие в национальной банковской системе, отразились на состоянии кредитования населения РФ. По данным Банка России (Таблица 2), по состоянию на 1 января 2014 года общий объём выданных в России населению кредитов составил 8,7 триллиона рублей.

Таблица 5.

Анализ динамики объема кредитов, предоставленных физ.лицам.

В целом за период объем кредитов выданных населению сократился более чем в 2 раза, причем значительное сокращение наблюдается как по рублевым, так и по валютным кредитам.

Колебания объемов выдачи банковских кредитов населению, происходило на фоне изменения ключевой ставки Банка России, значение которой с 31 октября 2014 года по 16 июня 2015 года менялось семь раз в диапазоне с 9,5% до 17%. Повышение ключевой ставки Регулятора вызвало масштабные изменения процентных ставок коммерческих банков. Ставки по банковским кредитам населению демонстрировали рекордные величины 25-35% в четвертом квартале 2014 – первом квартале 2015гг.

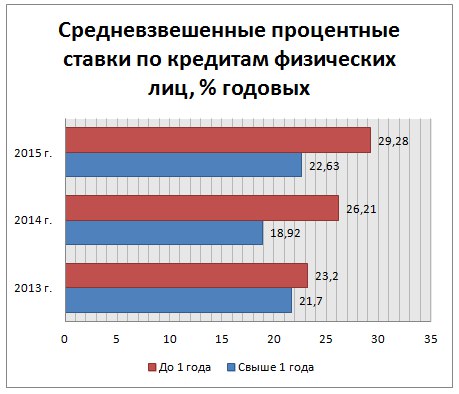

Рисунок 1.

По данным рисунка, средневзвешенная процентная ставка по краткосрочным рублевым кредитам, возросла с 23,2 % до 29,28 % годовых. Долгосрочные кредиты, сроком свыше 1 года, наоборот демонстрировали с 2013 года снижение ставки с 21,7 % до 18,92 % годовых в 2014 году, но по состоянию к 2015 году ставка увеличилась до 22,63 % годовых. Необходимо отметить, что снижение ключевой ставки Банка России в феврале 2015 г., не повлекло т за собой оперативного снижения ставок по банковским кредитам населению.

Для более детальной оценки ситуации необходимо провести анализ структуры задолженности по кредитам, предоставленным физическим лицам.

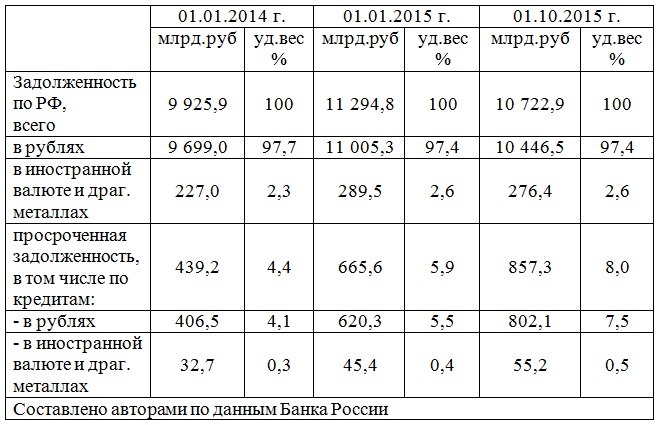

Таблица 6.

Структура задолженности по кредитам

Структура задолженности по кредитам, предоставленным физическим лицам в 2014-2015гг., фактически не изменилась. Основную долю в задолженности по кредитам, предоставленным физическим лицам составляют кредиты в рублях – 97 %, соответственно кредиты в иностранной валюте занимают около 3%. Доля просроченной задолженности выросла в 1,8 раза с 4,4% до 8%. Причем просроченная задолженность по рублевым кредитам растет быстрее, чем по кредитам в иностранной валюте и драгоценных металлах. По состоянию на 1 октября 2015 года удельный вес просроченной задолженности в общей сумме задолженности по кредитам, предоставленным физическим лицам составил 8%.

Выявленные неблагоприятные тенденции банковского кредитования населения, происходят на фоне сокращения реальных доходов населения и росте безработицы. Так, по данным Росстата реальные располагаемые денежные доходы населения РФ в ноябре 2015 года уменьшились на 5,4 % по сравнению с ноябрем 2014 года. В целом, за январь-ноябрь доходы населения в реальном выражении сократились на 3,5 %. Средняя зарплата в реальном выражении упала в ноябре в годовом исчислении на девять процентов. Общая численность безработных в России в ноябре 2015 года увеличилась по сравнению с октябрем на 180 тысяч человек и составила 4 миллиона 435 тысяч человек, уровень безработицы повысился до 5,8 % [2]. Очевидно, что данные факты оказывают отрицательное влияние на кредитоспособность физических лиц, а значит и состояние банковского кредитования населения в текущей и среднесрочной перспективе.

-

- Экономический анализ кредитования.

Банковская система имеет взаимосвязь с общегосударственной экономической системой. Краткосрочные и долгосрочные инвестиции дают возможность развиваться производственным и общественным сферам деятельности. В условиях нынешних финансовых трудностях в равных долях страдает банковская и экономические системы. Недостаток финансирования и повышения цен приводит к усугублению кредитной политики.

Для улучшения ситуации необходимы зарубежные долгосрочные инвестиции. Зарубежные инвесторы пока не рискуют вкладывать средства в нестабильную экономику, тем не менее, находятся инвесторы, которые полагаются на стабилизацию экономики и денежную прибыль. В свою очередь, российское государство делает все возможное для налаживания партнерских отношений и привлечения долгосрочных инвестиций. Особо остро в кредитовании сегодня нуждается хозяйственный сектор.

Заключение.

В результате предпринятого исследования можно сделать следующие выводы. Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны. Современная кредитная система Российской Федерации сложилась в результате различных преобразований, произведенных в рамках банковской реформы, которая проводится в нашей стране с 1987 года.

В ходе выполнения работы было выяснено, что по своей структуре кредитная система подразделяется на три яруса (звена): центральный банк, банковский сектор, специализированные кредитные организации. Эта структура характерна для развитых стран мира, в том числе и России.

Банковская и кредитная системы зависимы между собой. Развитие одной не может быть без развития другой, а значит: от уровня развитости банковской системы зависит уровень развитости коммерческой системы. Важнейшей составляющей кредитной системы являются коммерческие банки, которые играют исключительно важную роль в рыночной экономике. Через нее проходит огромный объем денежных расчетов и платежей предприятий, организаций и населения; она мобилизует, и превращает в активно действующий капитал временно свободные денежные средства, выполняет различные кредитные, расчетные, гарантийные, инвестиционные и иные операции. Кредитная система так же расширяет масштабы денежного накопления, позволяет осуществить переход денежных средств из одной отрасли в другую и поэтому способствует росту эффективности производства.

Роль и значение кредитной системы характеризуются рядом показателей: общий объем кредитных вложений, доля банковских ссуд в формировании основного и оборотного капитала предприятий и организаций, совокупный платежный оборот и др.

Кредит выполняет прежде всего перераспределительную функцию. При его помощи свободные денежные капиталы и доходы предприятий, домашних хозяйств, государства аккумулируются и превращаются в ссудный капитал, который передается за плату (в виде процента) во временное пользование. Через кредитный механизм ссудный капитал перераспределяется на основе возвратности между отраслями хозяйства, устремляясь в те сферы, которые обеспечивают получение большей прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики.

Центральный банк РФ выполняет роль главного координирующего и регулирующего органа денежно-кредитной системы России. Одной из основных целей его деятельности является обеспечение эффективной и стабильной работы всей банковской системы.

Совершенствовать деятельность современного Центрального банка России можно только исходя из целей экономических. К таковым относятся стимулирование экономической активности, создание условий для занятости населения, стимулирование роста организованных сбережений, улучшение состояния платежного баланса, восстановление финансового рынка. Отсюда сделаем вывод о необходимости взаимосвязанного развития реального и банковского сектора экономики. Только тогда у Банка России имеется возможность оказать содействие реальным российским производителям и обеспечить рост инвестиционной активности в нашей стране.

Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия. Им пользуются как государства и правительства, так и отдельные граждане. Кредитная система играет важнейшую роль в экономическом развитии страны.

Список используемой литературы.

1. Глушкова Н. Б. Банковское дело: Учебное пособие. М., 2005. — С 432.

2. Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 23.06.2016) «О кредитных историях»

3. Шмыгленко Ю. С. Рынок банковского кредитования населения: анализ, структура и проблемы. / Молодой ученый. — 2015. — № 20. — С. 314–320

4. СПС Консультант Плюс

5. Экономическая теория: Учебное пособие(Николаева Л.А., Чёрная И.П.) – http://uchebnik-online.com/123/545.html

6. Нешитой А. С.. Финансы и кредит: Учебник / А. С. Нешитой. — 6-е изд., перераб. и доп. — М.,2011. — 576 с.. 2011

7. Сведения о кредитах, предоставленных физическим лицам-резидентам http://www.cbr.ru/statistics/UDStat.aspx?Month=10&Year=2015&TblID=302-02M

8.https://utmagazine.ru/posts/7675-kreditnaya-sistema

9. http://www.cbr.ru/

- Системный подход к менеджменту (Сущность системного подходa к менеджменту)

- Оценка стоимости права собственности на обыкновенные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 27434880 штуки ЗАО «Йошкар-Олинский мясокомбинат»

- Исчисление общего и специального трудового стажа (Механизмы исчисления общего трудового стажа)

- Юридический позитивизм как теория права (Сущность и содержание юридического позитивизма)

- Системный подход к менеджменту (значение системного подхода в менеджменте)

- Теоретические аспекты организационной культуры как инструмента преодоления кризисных ситуаций в развитии компании

- Организация проведения товарной экспертизы губной помады

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (ООО «Метро»)

- «Учет внешнего окружения (среды) при выработке стратегии (на примере ООО «Гудвин»)» (Сущность внешней среды организации)

- Теории происхождения государства(Теологическая теория)

- «Нотариат в РФ» (Общие положения нотариального права)

- АНАЛИЗ ДЕЯТЕЛЬНОСТИ БЮРО КРЕДИТНЫХ ИСТОРИЙ (Сущность бюро кредитных историй)