Оценка стоимости бизнеса (Понятие оценки и ее регулирование)

Содержание:

Введение

Оценка стоимости компаний позволяет оценить рыночную стоимость капитала закрытых предприятий или ОАО. Согласно Закону Российской Федерации «Об акционерных обществах» в ряде случаев должна проводиться оценка рыночной стоимости акционерного капитала независимыми оценщиками.

Возрастает потребность в оценке бизнеса при инвестировании, кредитовании, страховании, исчислении налогооблагаемой базы.

Независимая оценка является важным инструментом управления, повышение стоимости предприятия — один из показателей роста доходов его собственников и, соответственно, периодическое определение стоимости бизнеса можно использовать для оценки эффективности управления предприятием. Результаты оценки стоимости сказываются практически на всех показателях деятельности предприятия. Для достижения успеха в деятельности любой компании менеджеру при принятии каждого серьезного управленческого решения надо просчитать, повысит ли его реализация стоимость компании.

В процессе оценки стоимости компании выявляют альтернативные подходы к управлению предприятием и определяют, какой из них обеспечит предприятию максимальную эффективность, а следовательно, и более высокую рыночную цену.

Сказанное выше подтверждает важность использования методов оценки в практике принятия управленческих решений. Вместе с тем, оценка бизнеса является нетривиальной задачей. Это обуславливает выбор темы исследования

Исходя из вышесказанного, целью данной работы является использование современных методов оценки бизнеса и их применение для определения стоимости ОАО «Пермская научно-производственная приборостроительная компания».

Для достижения указанной цели, необходимо решить следующие задачи:

- изучить существующие подходы и методы оценки бизнеса;

- выбрать оптимальные, с точки зрения исследователя, методы оценки бизнеса;

- определить на основе выбранных методов оценки справедливую стоимости собственного капитала предприятия.

Объектом данного исследования является ОАО «Пермская научно-производственная приборостроительная компания».

Предметом данного исследования является оценка стоимости бизнеса ОАО «Пермская научно-производственная приборостроительная компания» на основе данных её финансовой отчётности и информации об отрасли.

Работа состоит из введения, трёх глав, заключения и списка использованной литературы.

1. Теоретические аспекты оценки бизнеса

1.1. Понятие оценки и ее регулирование

С появлением в 90-е годы рыночных отношений, в России появилась необходимость профессии оценщика. Основные проблемы, которые призваны решать оценщики, связаны с оценкой стоимости. Оценка имеет большое значение для покупателя и продавца при определении обоснованной цены сделки. Изначально основным клиентом оценщиков являлось государство. Сегодня к оценщикам обращаются граждане, которым необходимо определить стоимость земли и строений при спорах, застраховать квартиру или дачу. Для совершения многих операций с недвижимостью и другими объектами оценки заключение оценщика может быть не только желательным, но и строго обязательным.

Оценочная деятельность как объект правового регулирования представляет с одной стороны услугу оценщиков – независимых экспертов по определению рыночной стоимости, с другой стороны – юридическим фактом, устанавливающим стоимость объекта оценки для определенных в договоре об оценке целей. Юридический факт – это факт реальной действительности, с которыми действующие законы и иные правовые акты связывают возникновение, изменение или прекращение правоотношений. Поэтому оценка, проведенная в соответствии с законодательством РФ может повлечь за собой определенные правовые последствия.

В целях упорядочивания деятельности экспертов-оценщиков, а также в целях установления их правового статуса Российская Федерация установила ряд законов и других нормативно-правовых актов, регулирующих оценочную деятельность.

Основными инструментами регулирования деятельности являются [15, с.204]

- лицензирование;

- система Стандартов;

- система сертификации качества услуг;

- унификация учебных программ по подготовки оценщиков;

- создание условий для развития и становления саморегулируемых профессиональных объединений оценщиков;

- организация процесса включения процедур и методов профессиональной оценки в общее законодательство;

- контроль за исполнением законодательства в области оценки.

Осуществляет эти функции государство. В лице органа исполнительной власти - Министерство имущества России. (1)

Основные нормативные акты, регулирующие оценочную деятельность в РФ являются:

ФЗ «Об оценочной деятельности в РФ» №135-ФЗ от 29.07.1998 г -определяет объект оценки, случаи когда проведение оценки является обязательным, основные нормы и правила ведения оценочной деятельности;

Гражданский Кодекс РФ- является основой для проведения экспертизы различных ресурсов и прав на них, предусматривает проведение оценки при внесении вклада в имущество хозяйственного товарищества или общества;

Федеральные Стандарты Оценки, утвержденные Приказами МЭРТ №254, 255, 256 от 20.07.2007 г. - определяют подходы требования к проведению оценки, цели оценки и виды стоимости, а так же, требования к отчету об оценке;

Постановление Правительства РФ от 06.07.2001 №519 «Об утверждении стандартов оценки» - содержит стандарты, обязательные к применению субъектами оценочной деятельности в РФ, дает определение основным терминам и понятиям;

ФЗ от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»- указывает на необходимость привлечения для определения стоимости компании и его активов независимых оценщиков, устанавливает Положения, условия и ограничения оценки собственности в ходе арбитражного процесса;

Постановление Министерства труда и социального развития РФ от 27.11.1996 № 11 «Об утверждении квалификационной характеристики по должности "Оценщик (эксперт по оценке имущества)"» - утверждает квалификационную характеристику должности «оценщик», должностные обязанности оценщика, требования к его квалификации и знаниям;

В 2006 году были приняты нормативные документы, отражающие переход оценочной деятельности в РФ к системе саморегулирования, в том числе с 1 июля 2006 года было отменено лицензирование оценочной деятельности. Начиная с 01.01.2008 г. на территории РФ действует система саморегулирования оценочной деятельности.

В соответствии со ст. 22 закона «Об оценочной деятельности в РФ» регулирование оценочной деятельности с помощью саморегулируемых организаций оценщиков (СРО) осуществляется дополнительно к государственному регулированию и распространяется на их членов. В соответствии с этим же законом, саморегулирующие организации оценщиков могут выполнять следующие функции:

- защищать интересы оценщиков;

- содействовать повышению уровня профессиональной подготовки;

- содействовать разработке образовательных программ по обучению;

- разрабатывать собственные стандарты оценки;

- разрабатывать и поддерживать собственные системы контроля качества осуществления оценочной деятельности.[6]

Положение в роль саморегулирующих организаций оценщиков, определенных им по Закону, накладывают на них ответственность как перед государством, так и перед потребителями услуг оценки.

В настоящее время одними из основных из представителей саморегулирующих организаций оценщиков в России выступают Российское общество оценщиков (РОО) – объединяет оценщиков – физических лиц; Партнерство РОО - объединение юридических лиц и индивидуальных предпринимателей, в состав которых входят члены РОО, Российская коллегия оценщиков (КРО) - объединение юридических лиц, профессиональных участников рынка.

Таким образом, в настоящее время в России созданы и функционируют различные саморегулирующие организации, которые охватывают все направления оценочной деятельности.

1.2. Оценка бизнеса и ее цели

Оценка бизнеса – это определение стоимости организации как имущественного комплекса, который способен приносить владельцу прибыль. При проведении оценочных действий определяется стоимость активов организации: недвижимого имущества, складских запасов, машин и оборудования, нематериальных активов, финансовых вложений. Оценивается и эффективность работы организации, настоящие, прошлые и будущие доходы, перспективы развития, и проводится сравнение с предприятиями аналогами.

Оценка бизнеса – это комплексный анализ, на основании которого экспертом-оценщиком дается реальная профессиональная оценка бизнеса, как способного приносить прибыль имущественного комплекса.[14, c.185]

Оценочную работу необходимо осуществлять со всех трех существующих позиций оценочных подходов: затратного подхода, доходного и сравнительного. Эти подходы дополняют друг друга и не используются изолированно, для полной и адекватной оценки бизнеса используют методы из разных подходов. Каждый подход основывается на использовании определенных свойств организации, которые влияют на величину стоимости бизнеса.

При определении стоимости бизнеса методами затратного подхода в основу ставится стоимость имущества (совокупность материальных и нематериальных активов) организации. Затратный подход основывается на мотивации и представлениях покупателя, который не заплатит за организацию больше, чем стоят его активы.

При оценке бизнеса экспертом с помощью доходного подхода, основа для расчетов - это предполагаемый доход, который организация или предприятие сможет принести в будущем. Этот подход основывается на ожиданиях инвесторов, определяющих текущую стоимость организации, руководствуются , как правило, прогнозами величины будущих доходов от организации, а не наличием активов (принцип ожидания).

При сравнительном подходе оценки бизнеса, основа определения стоимости организации – это мнение свободного рынка, которое выражается в стоимости сделок купли-продажи подобных организаций или их акций (долей). Этот подход основывается на принципе замещения, говорящем о том, что стоимость организации не может кардинально отличаться от стоимости подобной организации, которая обладает эквивалентной полезностью для потенциального покупателя.

Эти три подхода при оценке бизнеса имеют свои предпочтительные области применения, недостатки и преимущества, и объединяют достаточно много различных методов. Компетентный оценщик выбирает из этого многообразия методов наиболее подходящие для конкретного объекта, подлежащего оценке.

Оценка бизнеса необходима в случаях:

- продажи бизнеса или части имущества;

- реорганизации, ликвидации организации (по решению собственников или при банкротстве по решению арбитражного суда);

- купли-продажи акций на рынке ценных бумаг;

- купли-продажи доли в уставном капитале, какой либо организации (общества с ограниченной ответственностью или товарищества);

- передачи предприятия или организации в аренду;

- страховании имущества предприятия или организации;

- переоценки основных фондов. [17]

Оценка бизнеса осуществляется для установления его реальной рыночной стоимости. Эта процедура направлена на глубокое проведение финансовой оценки предприятия или организации, оценку его имущества и деятельности. Итогом оценочных действий является отчет о рыночной стоимости, который состоит из результатов по инвентаризации основных фондов, исследовательского анализа управленческой и финансовой деятельности, предопределяющих рыночную стоимость организации.

1.3. Подходы и методы оценки бизнеса

Для оценки бизнеса как правило применяются три основных подхода:

- доходный подход;

- затратный подход;

- сравнительный подход.

Доходный подход основан на принципе ожидания. Принцип предусматривает установление стоимости компании путем расчета приведенных к дате оценки ожидаемых доходов. Другими словами, потенциальный инвестор покупает компанию в обмен на право получать будущие выгоды. Данный подход считается основным для целей оценки развивающегося бизнеса. Так же существуют ситуации, когда он объективно дает наиболее точный результат оценки рыночной стоимости. [13, c.73]

Преимущества доходного подхода:

- учитывается доходность компании;

- применение подхода при анализе целесообразности инвестирования, при обосновании решений о купле-продаже компании;

- учитывает дальнейшие перспективы развития бизнеса.

Доходный подход исходит из предположения, что собственник бизнеса не продаст его дешевле, чем приведённый поток выгод от его использования, а покупатель не купит дороже, чем величина выгод (опять же приведённая), которую от него можно получить. Бизнес в рамках доходного подхода рассматривается не как набор отдельных компонентов, а как цельно функционирующая система, которая получает определённый финансовый результат. При этом не имеет значения, какое количество средств затрачивает компания на получение прибыли или иного финансового результата. Если фирма в результате деятельности получает меньше, чем вкладывает, то оцененная доходным подходом стоимость будет меньше объёма вложенных средств, что, естественно говорит о неэффективности работы данной компании. Если же деятельность предприятия эффективна, то стоимость его будет не ниже, чем объём инвестиций вне зависимости от того сколько было вложено средств.

Следует обратить внимание, что при оценке данным подходом учитываются только те активы, которые создают финансовый результат предприятия. При этом на балансе могут числиться прочие активы, не приносящие дохода компании. В этом случае их стоимость должна быть рассчитана отдельно и добавлена к стоимости компании для получения итоговой величины, поскольку предприятие всё же обладает неоперационными активами и вероятно может получить от них какие-то выгоды. Стоит также отметить, что рыночная стоимость всех компонентов и активов, принадлежащих компании может значительно отличаться от той, которая получается при использовании доходного подхода по отношению к предприятию в целом.

Это обусловлено тем, что эффективно действующий бизнес создаёт дополнительную стоимость, которая, в общем случае, может быть описана как некий синергетический эффект, который создаётся за счёт эффективного управления ресурсами. Выгоды от функционирования такого комплекса имущества сверх стоимости этого имущества иногда приписываются не отраженным в балансе нематериальным активам компании, таким как деловая репутация.

В зависимости от специфики бизнеса доходный подход может быть более или менее эффективным. К примеру, ряд предприятий можно адекватно оценить только с помощью доходного подхода. К ним, в первую очередь, относятся предприятия, оказывающие различные услуги, начиная от парикмахерских и заканчивая консалтинговыми компаниями и адвокатскими бюро. Особенность деятельности подобных фирм состоит в том, что финансовые показатели их деятельности слабо зависят от материальных вложений. Конкурентными преимуществами, приносящими дополнительный доход, могут быть квалификация персонала, особые навыки руководства компании, существующие связи и т.п. Кроме того, ряд компаний работает с применением аутсорсинга или лизинга, что не сказывается на объёме вложений в капитал, но зато увеличивает доходы компании. Помимо этого, в зависимости от сектора, территориального расположения (включая размещение в особых экономических зонах), предоставления особых преференций со стороны государственных органов компании могут получать дополнительный доход, что опять же не сказывается на стоимости вложений в компанию, вследствие чего затратный или сравнительный подход будут давать неадекватную оценку стоимости компании. Напротив указанные выше особенности, и даже такая вещь как ноу-хау, отражаются на эффективности деятельности бизнеса, принося дополнительный доход, и тем самым увеличивая стоимость компании.[10, c.389]

Для расчёта свободного денежного потока используется либо прямой, либо косвенный метод. Прямой метод часто используется внутри компании при построении прогнозных бюджетов. Для работы с финансовой отчётностью удобнее использовать косвенный метод. Тогда расчёт будет производиться по формуле (1.1):

FCFЕ = EAT + Dep. – CAPEX – ΔNWC + ΔD, (1.1)

где: EAT –чистая прибыль;

Dep – амортизация;

CAPEX –капитальные расходы;

ΔNWC – прирост оборотного капитала;

ΔD – изменение величины процентного долга.

Расчёт свободного денежного потока на фирму рассчитывается по формуле (1.2):

FCFF = NOPAT + Dep. – CAPEX - ΔNWC, (1.2)

где: NOPAT – чистая операционная прибыль;

Dep – амортизация;

CAPEX –капитальные расходы;

ΔNWC – прирост оборотного капитала.

При оценке затрат на собственный капитал, как правило, используют модель CAPM (Capitalassetpricingmodel). Затраты на капитал определяются по формуле, используемой для стран с развивающимися финансовыми рынками:

, (1.3)

, (1.3)

где: spread – спрэд риска дефолта страны;

RfUSA – безрисковая ставка в США;

β – бета-коэффициент;

PRUSA – премия за вложения в акции на рынке США.

Для расчета затрат на заёмный капитал используется формула (1.4):

Kd=Rfusa+spread, (1.4)

где:Kd–ставка затрат на заёмный капитал;

Rfusa–безрисковая ставка в США;

Spread – сред дефолта эмитента, рассчитанный на основе коэффициента покрытия процентов.

Поскольку долговые обязательства частных фирм в большинстве случаев представлены кредитами, а не облигациями, то для вычисления рыночной стоимости долга предположим, что проценты по кредиту эквивалентны купону по облигациям, а тело кредита эквивалентно номиналу облигации. После этого воспользуемся формулой аннуитета и, приведя платежи по долгу по ставке Kd, получим рыночную стоимость долга.[16]

Затем рассчитаем затраты на весь капитал компании по формуле WACC (1.5):

WACC=Kd*D\(D+E)*(1-t)+Ke*E\(D+E) (1.5)

где: E – рыночная стоимость собственного капитала;

D – процентный долг;

t – ставка налога на прибыль.

В рамах доходного подхода используются следующие основные методы:

метод дисконтирования денежных потоков

метод капитализации прибыли

Метод дисконтированных денежных потоков предполагает оценку текущей стоимости денежных потоков прогнозного периода (в рамках котрого предполагается нелинейный темп изменения показателей) и прогнозный период, на котором, в течение бесконечного промежутка времени , будет иметь место определенная тенденция.

В рамках метода дисконтирования денежных потоков определяется стоимость бизнеса по формуле: (1.6):

, (1.6)

, (1.6)

где: V – итоговая стоимость компании;

n – количество периодов прогнозирования;

TV – терминальная стоимость,которая определяется по формуле: (1.7)

TV =  (1.7)

(1.7)

g- долгосрочный темп роста стоимости бизнеса

NOA – неоперационные активы.

Метод капитализации прибыли предполагает оценку стоимости бизнеса на основе выражения: (1.8)

V =  +NOA (1.8)

+NOA (1.8)

Доходный подход получил наибольшее распространение при оценке бизнеса для целей инвестирования.

С точки зрения сравнительного подхода, наиболее вероятная стоимость оцениваемой компании является цена продажи компании аналога. В зависимости от целей, в рамках подхода реализуются метод сделок, метод рынка капитала(компаний аналогов), метод отраслевых коэффициентов.

Важную роль играет подбор компаний-аналогов. Идеальные аналоги — те, которые действуют в той же отрасли, что и оцениваемая компании, оказывают тождественные услуги, подвержены влиянию идентичных экономических факторов, а также близки по размеру. Поиск аналогичных предприятий должен базироваться на достаточно жестких критериях отбора, важнейшие из которых:

- идентичность отрасли и продукции;

- сопоставимость по масштабам деятельности, зрелости бизнеса;

- сопоставимость финансовых характеристик и уровень риска.

К преимуществу данного подхода можно отнести такие факторы:

- субъективное мнение оценщика ограничивается этапом выбора аналогов;

- наличие достаточной информации об аналогах, дает точные результаты;

- рынок учитывает реальное соотношение спроса и предложения на подобные объекты;

- в цене компании отражаются результаты его деятельности.

Метод сделок основан на анализе цен приобретения существенно значимых пакетов акций сходных компаний Метод применяется при покупке контрольного пакета акций открытого предприятия, а также для оценки закрытых компаний, которые работают на том же сегменте рынка, что и открытые, и имеют аналогичные финансовые показатели. Результатом является оценка стоимости пакета акций, позволяющего полностью или в значительной степени управлять предприятием.

«Метод отраслевых коэффициентов — предполагает использование соотношений или показателей, основанных на данных о продажах компаний по отраслям и отражающих их конкретную специфику. Отраслевые коэффициенты рассчитываются специальными исследовательскими институтами на основе длительных статистических наблюдений за ценой продажи предприятий и их важнейшими производственно-финансовыми характеристиками» [10, с.212] Более подробно будет рассмотрен метод рынка капитала, поскольку с помощью него будет реализован сравнительный подход в оценке стоимости компании.

Метод рынка капитала основан на реальных ценах акций публичных компаний, сложившихся на фондовом рынке. Базой для сравнения служит цена на единичную акцию акционерного общества. Соотношение между ценой акции и показателем называют оценочным мультипликатором. Для оценки рассчитывают несколько мультипликаторов по формуле: (1.9)

(1.9)

(1.9)

Таким образом, цена компании через одну акцию может быть определена умножением финансового показателя на соответствующий мультипликатор. Стоимость всего акционерного капитала будет равна. (1.10)

(1.10)

(1.10)

где:  – количество обращаемых на рынке обыкновенных акций.

– количество обращаемых на рынке обыкновенных акций.

Финансовый показатель является измерителем, отражающим финансовые результаты деятельности. К нему можно отнести прибыль, денежный поток, дивидендные выплаты, выручку и др. В оценочной практике обычно используют эти мультипликаторы:

- цена/прибыль; цена/дивиденды;

- цена/выручка; цена/ активы;

- рыночная стоимость инвестированного капитала/денежный поток.

При выборе мультипликаторов очень важна внутренняя согласованность показателей. Так, например, концептуально неверные показатели P/EDITDA, P/NOPAT, потому что цена акции идет в расчете на собственный капитал, а потоки EDITDA, NOPAT идут в расчете на полный капитал.

Как и любой инструмент оценки, сравнительный подход обладает рядом недостатков, к которым можно отнести:

- базируется только на ретроспективной информации, не учитывает перспективы развития;

- сложно, а иногда невозможно собрать финансовую информацию об аналогах;

- необходимость внесения корректировок из-за различий компаний.

Различают три вида ликвидационной стоимости:

Упорядоченную, когда распродажа активов ликвидируемого предприятия осуществляется в течение разумного периода времени, с тем чтобы можно было получить максимально возможные цены продажи активов;

Принудительную, когда активы предприятия распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе;

Стоимость прекращения существования активов предприятия, когда активы предприятия не продаются, а списываются и уничтожаются. Стоимость предприятия в этом случае представляет собой отрицательную величину, так как в этом случае требуются определенные затраты на уничтожение материальных активов.

Таким образом, для оценки действующей компании с помощью затратного подхода целесообразно использовать метод откорректированных чистых активов. Кроме того случая, когда ее финансовое состояние предполагает высокую вероятность скорой ликвидации бизнеса. В этом случае требуется проводить оценку методом ликвидационной стоимости.

Таким образом, сформирована значительная методическая база оценки стоимости бизнеса. В следующей части работы выполним оценку стоимости предприятия ОАО «ПНППК».

2. Анализ деятельности ОАО «Пермская научно-производственная приборостроительная компания».

2.1. Характеристика деятельности ОАО «ПНППК»

Открытое акционерное общество «Пермская научно-производственная приборостроительная компания» (ОАО ПНППК) – это российское предприятие приборостроения. Производитель сложных бортовых комплексов для летательных аппаратов, навигационных приборов для морской и наземной техники, изготовления оснастки для высокотехнологичных предприятий.

ОАО «ПНППК» позиционируется как «Hi-Tech»-площадка, внедряющая наукоемкие, экологически чистые, высокопроизводительные технологии. В 2007 году на территории Компании организованы совместные предприятия по изготовлению волоконно-оптических кабелей и поверхностно-монтируемых элементов.

Поддерживая статус научной организации, ОАО «ПНППК» постоянно наращивает объем проводимых научных исследований и экспериментальных разработок. С этой целью Компания сотрудничает с ведущими научными организациями региона и страны.

Компания тесно взаимодействует с научными институтами г. Перми и Пермской области. Традиционно большое внимание уделяется вопросам управления качеством.

Все виды деятельности предприятия базируются на едином сквозном комплексе подготовки производства – от проектирования до изготовления оснастки и изделий на современном оборудовании.

Важным стратегическим направлением, выбранным Компанией, является разработка инерциальных навигационных систем на волоконно-оптических гигроскопах для пилотажно-навигационных комплексов перспективных авиационных объектов.

ОАО «ПНППК» одно из ведущих предприятий в России по разработке и производству навигационных систем различного назначения. Находясь в центре города Перми, предприятие рассматривает деятельность по охране окружающей среды как неотъемлемую часть бизнеса, нацеленного на долговременный успех.

Стратегической целью является удовлетворение потребностей персонала, потребителей продукции и жителей г. Перми в благоприятной окружающей среде и здоровье.

2.2. Анализ рынка предприятия

В рамках реализации маркетинговой стратегии Компании была разработана сегментация рынка для выделения наиболее приоритетных продуктовых линий и направлений работ по их реализации:[23]

1) Авиационная навигация (военная и гражданская);

2) Ракетная навигация;

3) Морская навигация.

4) Наземная навигация;

5) Базовые элементы.

По каждому из направлений выстроена продуктовая политика, которая заключается в определении перспективной и конкурентоспособной продукции, ее разработке и освоении производства, активном продвижении на рынок.

В сфере гражданской авиации помимо ПНППК действуют ЗАО «Лазекс» и ОАО «АНПП «Темп-Авиа» (г. Арзамас).

В сфере морской навигации конкурентами можно считать ОАО «Концерн «ЦНИИ «Электроприбор».

В сфере производства базовых элементов ОАО «АНПП «Темп-Авиа» (г. Арзамас) и НПОЭ (г. Миасс).

1) Навигационные системы для авиации

В Российской Федерации согласно принятой концепции Министерства обороны в эксплуатации задействован парк самолетов МиГ-29, Су27, Су-25, Су-24М, Ту-95, Ту-22М, Ту-142.

Компания осуществляет поставки систем для модернизированных самолетов Су-25СМ ВВС РФ. В 2011г завершены поставки систем для модернизации самолетов Су-24М у иностранного заказчика.

2) Навигационные системы для ракетной техники [19]

Поставка систем для изделий МКБ «Радуга». Системы применяются в стратегических и тактических крылатых ракетах.

Разрабатывается БИНС на базе ВОГ. Первоочередное применение – ракета PJ-10 СП «Брамос». В перспективе – внедрение в другие изделия Корпорации.

Ведется модернизация БИНС тактических ракет путем внедрения миниатюрного высокоточного ДНГ. В 2009г. начаты поставки гироскопов для опытных образцов БИНС.

3) Навигационные системы для морской техники

Изделия морской техники ПНППК поставляются для гражданских судов всех классов - от маломерных яхт до супертанкеров и высокоскоростных судов и паромов.

Компания выпускает широкую гамму периферийных приборов для морских и речных судов: цифровой и аналоговый путевые репитеры, пеленгаторный репитер, пелорус, курсограф, блоки сопряжения гирокомпаса с потребителями курса. Готовится к серийному выпуску новая линейка периферийных приборов.

Стратегическое направление, выбранное Компании – разработка морских навигационных систем на волоконно-оптических гироскопах. Успешно идут работы по созданию гирогоризонткомпасов.

4) Навигационные системы для наземной техники

Изделия применяются как основной модуль в автоматизированных системах управления наведением и огнем (АСУНО), системах топопривязки и навигации (СТПН), маршрутных навигационных системах топопривязки и ориентации (МНСТО).

Применение в головных объектах:

- самоориентирующаяся гироскопическая система курсокренауказания «ССГККУ» - для навигации, стабилизации, ориентации и телеметрии любых колесных, гусеничных и железнодорожных транспортных средств.

- двухрежимная гироскопическая система курсокренауказания «ДСГККУ» - для навигации, стабилизации и ориентации зенитных ракетно-пушечных комплексов.

5) Базовые элементы

Компания продолжает работу по двум основным направлениям развития базовых элементов, используемых в основной продукции Компании – это волоконно-оптические и электромеханические гироскопы и датчики.

Компания производит и поставляет широкую гамму электромеханических приборов: гироскопы, акселерометры, датчики момента, вращающиеся контактные устройства. [23]

Компания более 30 лет осуществляет экспортные поставки. Поставки осуществляются через госпосредников, внешнеторговые организации и по прямым контрактам.

На экспорт поставляются:

- Навигационные приборы, комплексы и системы авиационного направления;

- Запасные части к готовым изделиям;

- Базовые элементы – гироскопы, контактные группы, датчики момента, акселерометры, оптическое волокно.

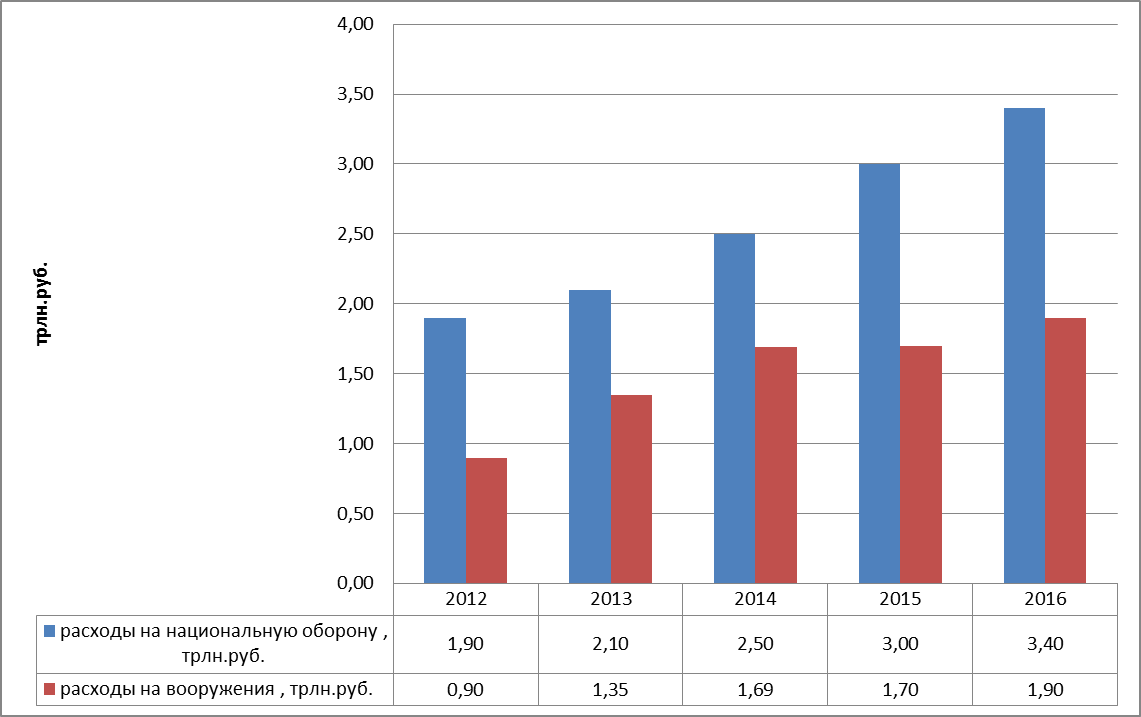

Основу сбыта предприятия составляет продукция, использующаяся в оборонно-промышленном комплексе. С начала 2013 годов, преобладающее влияние на выпуск оборонной продукции оказывает объем расходов на оборону.

Прогноз оборонных расходов показан на рисунке 2.1.

Рис.2.1. – Прогноз расходов на национальную оборону и закуп вооружений [16]

Как видно из рисунка, рынок предприятия является растущим. Средний темп роста в 2017-2016 годах составит 24%, что обеспечивает хорошие перспективы увеличения продаж компании.

2.3 Анализ финансового состояния ОАО «ПНППК»

Основная цель финансового анализа – определить реальное финансовое состояние предприятия на дату оценки и найти резервы его улучшения. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности.

Финансовый анализ оцениваемого предприятия проводится на основе укрупненного баланса предприятия, построенного согласно приложения 1 (таблица 3), и отчета о финансовых результатах (приложение 2), данных аналитических и синтетических счетов бухгалтерского учета и других финансовых документов.

Динамика имущества и обязательств предприятия показана в аналитическом балансе компании за 2012-2015 годы (таблица 2.1)

Таблица 2.1 – Структура аналитического баланса

|

АКТИВ |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.01.2016 |

абс. Прирост, млн.руб. |

темп роста |

темп прироста |

|

сумма, млн.руб. |

||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||

|

Нематериальные активы |

19 |

35 |

54 |

55 |

158 |

139 |

8,32 |

7,32 |

|

Основные средства |

329 |

481 |

571 |

688 |

821 |

492 |

2,50 |

1,50 |

|

незавершенное строительство |

279 |

-279 |

0,00 |

-1,00 |

||||

|

Долгосрочная дебиторская задолженность |

4 |

3 |

2 |

4 |

4 |

|||

|

Доходные вложения в материальные ценности |

0 |

227 |

254 |

391 |

531 |

531 |

||

|

Долгосрочные финансовые вложения |

7 |

5 |

3 |

2 |

18 |

11 |

2,57 |

1,57 |

|

Отложенные налоговые активы |

3 |

7 |

5 |

7 |

23 |

20 |

7,67 |

6,67 |

|

Прочие внеоборотные активы |

0 |

3 |

2 |

15 |

13 |

13 |

||

|

ИТОГО по разделу I |

637 |

762 |

892 |

1160 |

1568 |

931 |

2,46 |

1,46 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

0 |

|||||||

|

Запасы |

815 |

856 |

1052 |

1450 |

1757 |

942 |

2,16 |

1,16 |

|

Дебиторская задолженность |

418 |

393 |

240 |

178 |

338 |

-80 |

0,81 |

-0,19 |

|

Краткосрочные финансовые вложения |

13 |

135 |

155 |

135 |

153 |

140 |

11,77 |

10,77 |

|

Денежные средства |

4 |

39 |

44 |

42 |

66 |

62 |

16,50 |

15,50 |

|

Прочие оборотные активы |

3 |

0 |

5 |

1 |

3 |

0 |

1,00 |

0,00 |

|

ИТОГО по разделу II |

1257 |

1423 |

1496 |

1806 |

2317 |

1060 |

1,84 |

0,84 |

|

БАЛАНС |

1894 |

2185 |

2388 |

2966 |

3885 |

1991 |

2,05 |

1,05 |

|

Сумма, млн.руб |

||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||

|

ИТОГО по разделу III |

912 |

954 |

1 194 |

1 488 |

1 771 |

859 |

1,94 |

0,94 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0 |

|||||||

|

Займы и кредиты |

17 |

201 |

40 |

209 |

536 |

519 |

31,53 |

30,53 |

|

Отложенные налоговые обязательства |

21 |

25 |

40 |

59 |

73 |

52 |

3,48 |

2,48 |

Продолжение таблицы 2.1

|

прочие |

0 |

0 |

0 |

0 |

0 |

|||

|

ИТОГО по разделу IV |

38 |

226 |

80 |

268 |

609 |

571 |

16,03 |

15,03 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0 |

|||||||

|

Займы и кредиты |

559 |

282 |

256 |

478 |

448 |

-111 |

0,80 |

-0,20 |

|

Кредиторская задолженность |

355 |

692 |

819 |

664 |

870 |

515 |

2,45 |

1,45 |

|

Доходы будущих периодов |

30 |

31 |

39 |

95 |

130 |

100 |

4,33 |

3,33 |

|

Оценочные обязательства |

47 |

57 |

57 |

|||||

|

ИТОГО по разделу V |

944 |

1 005 |

1 114 |

1 284 |

1 505 |

561 |

1,59 |

0,59 |

|

БАЛАНС |

1 894 |

2 185 |

2 388 |

2 966 |

3 885 |

1991 |

2,05 |

1,05 |

По результатам динамического анализа можно сделать вывод о том, что все разделы баланса имеют тенденцию к увеличению. Положительным моментом можно отметить снижение дебиторской задолженности, а также замещение краткосрочных кредитов долгосрочными к концу анализируемого периода.

Структура имущества и обязательств компании показана в таблице 2.2

Таблица 2.2 – Структура имущества и обязательств компании

|

АКТИВ |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.01.2016 |

|

структура, % |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1% |

2% |

2% |

2% |

4% |

|

Основные средства |

17% |

22% |

24% |

23% |

21% |

|

незавершенное строительство |

15% |

0% |

0% |

0% |

0% |

|

Долгосрочная дебиторская задолженность |

0% |

0% |

0% |

0% |

0% |

|

Доходные вложения в материальные ценности |

0% |

10% |

11% |

13% |

14% |

|

Долгосрочные финансовые вложения |

0% |

0% |

0% |

0% |

0% |

|

Отложенные налоговые активы |

0% |

0% |

0% |

0% |

1% |

|

Прочие внеоборотные активы |

0% |

0% |

0% |

1% |

0% |

|

ИТОГО по разделу I |

34% |

35% |

37% |

39% |

40% |

|

II. ОБОРОТНЫЕ АКТИВЫ |

0% |

0% |

0% |

0% |

0% |

|

Запасы |

43% |

39% |

44% |

49% |

45% |

|

Дебиторская задолженность |

22% |

18% |

10% |

6% |

9% |

|

Краткосрочные финансовые вложения |

1% |

6% |

6% |

5% |

4% |

|

Денежные средства |

0% |

2% |

2% |

1% |

2% |

Продолжение таблицы 2.2

|

Прочие оборотные активы |

0% |

0% |

0% |

0% |

0% |

|

ИТОГО по разделу II |

66% |

65% |

63% |

61% |

60% |

|

БАЛАНС |

100% |

100% |

100% |

100% |

100% |

|

Структура, % |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

ИТОГО по разделу III |

48% |

44% |

50% |

50% |

46% |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0% |

0% |

0% |

0% |

0% |

|

Займы и кредиты |

1% |

9% |

2% |

7% |

14% |

|

Отложенные налоговые обязательства |

1% |

1% |

2% |

2% |

2% |

|

прочие |

0% |

0% |

0% |

0% |

0% |

|

ИТОГО по разделу IV |

2% |

10% |

3% |

9% |

16% |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0% |

0% |

0% |

0% |

0% |

|

Займы и кредиты |

30% |

13% |

11% |

16% |

12% |

|

Кредиторская задолженность |

19% |

32% |

39% |

22% |

22% |

|

Доходы будущих периодов |

2% |

1% |

2% |

3% |

3% |

|

Оценочные обязательства |

0% |

0% |

0% |

2% |

1% |

|

ИТОГО по разделу V |

50% |

46% |

47% |

43% |

39% |

|

БАЛАНС |

100% |

100% |

100% |

100% |

100% |

В структуре активов на последнюю отчетную дату 40% занимают внеоборотные активы, а 60% - оборотные активы. Наиболее весомые статьи : основные средства (20%) активов, доходные вложения в материальные ценности (14%), запасы ( 45%) и дебиторская задолженность (9%).

Данные отчета о финансовых результатах представлены в таблице 2.3 и используются для оценки результатов деятельности организации за период и для прогноза будущей доходности ее деятельности.

Таблица 2.3 – Аналитический отчет о финансовых результатах, млн.руб.

|

статья |

2012 |

2013 |

2014 |

2015 |

|

Доходы и расходы по обычным видам деятельности |

||||

|

Выручка (нетто) от продажи товаров |

1564 |

2054 |

2388 |

2403 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

-1324 |

-1585 |

-1751 |

-1900 |

|

Валовая прибыль |

240 |

469 |

637 |

503 |

|

Коммерческие расходы |

-38 |

-53 |

-57 |

-53 |

|

Управленческие расходы |

0 |

0 |

0 |

|

|

Прибыль (убыток) от продаж |

202 |

416 |

580 |

450 |

|

Прочие доходы и расходы |

||||

|

Проценты к получению |

13 |

4 |

3 |

2 |

|

Проценты к уплате |

-88 |

-32 |

-41 |

-74 |

Продолжение таблицы 2.3

|

Доходы от участия в других организациях |

0 |

1 |

0 |

10 |

|

Прочие доходы |

345 |

244 |

262 |

339 |

|

Прочие расходы |

-413 |

-330 |

-426 |

-385 |

|

Прибыль (убыток) до налогообложения |

59 |

303 |

378 |

342 |

|

Чистая прибыль (убыток) отчетного периода |

42 |

241 |

294 |

282 |

Анализируя данные отчета о прибылях и убытках, можно сделать вывод о том, что величина валовой прибыли и прибыли от продаж стабильна и растет по годам, при этом величина чистой прибыли предприятия в 2013-2014гг. значительно увеличилась. Это объясняется влиянием макроэкономических факторов в период восстановления экономики после финансового кризиса. При этом в 2015 году чистая прибыль предприятия составила 282 млн. руб.

Структурный и трендовый анализы отчета о прибылях и убытках представлены в таблицах 2.4

Таблица 2.4 – Структура отчета о прибылях и убытках, %

|

2012 |

2013 |

2014 |

2015 |

|

|

Выручка (нетто) от продажи товаров |

100,0 |

100,0 |

100,0 |

100,0 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

84,7 |

77,2 |

73,3 |

79,1 |

|

Валовая прибыль |

2,4 |

2,6 |

2,4 |

2,2 |

|

Коммерческие расходы |

0,0 |

0,0 |

0,0 |

0,0 |

|

Управленческие расходы |

12,9 |

20,3 |

24,3 |

18,7 |

|

Прибыль (убыток) от продаж |

100,0 |

100,0 |

100,0 |

100,0 |

Анализируя структуру отчета о прибылях и убытках, можно сделать вывод о том, что наибольший удельный вес в структуре выручки составляют себестоимость проданных товаров (79,1%), наименьший удельный вес приходится на коммерческие расходы (2,2%). Управленческие расходы у предприятия отсутствуют. Прибыль от реализации продукции ОАО «ПНППК» составляет в 2015 году 18,7% от суммы выручки предприятия.

В результате динамического анализа отчета о прибылях и убытках выявлены тенденции постоянного увеличения по годам прибыли от продажи и процентов к получению, процентов к уплате. За анализируемый период тенденции снижения наблюдаются в структуре прочих доходов и расходов по статьям прочие доходы и прочие расходы. Необходимо отметить, что в 2014-2015 годах предприятие стало получать доходы от участия в других организациях.

Подводя итоги анализа финансовых отчетов ОАО «ПНППК», можно сделать вывод о том, что на финансовую деятельность предприятия существенное влияние оказали такие экономические условия как рост цен на материалы и энергоресурсы; затраты, связанные с подготовкой производства для увеличения объема выпуска и реализации продукции в последующих периодах; инфляционные процессы.

Показатели оценки ликвидности представлены в таблице 2.6.

Таблица 2.6 – Показатели ликвидности

|

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.01.2016 |

отклонение за период 2012-2016 годы |

|

|

абсолютная ликвидность |

0,02 |

0,17 |

0,18 |

0,14 |

0,15 |

0,13 |

|

промежуточная ликвидность |

0,46 |

0,56 |

0,39 |

0,28 |

0,37 |

-0,09 |

|

текущая ликвидность |

1,33 |

1,42 |

1,34 |

1,41 |

1,54 |

0,21 |

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Согласно общепринятым международным стандартам, считается, что этот коэффициент должен находиться в пределах от 1 до 2. Превышение оборотных средств над краткосрочными обязательствами более, чем в 2-3 раза считается также нежелательным, поскольку может свидетельствовать о нерациональной структуре капитала. На 2015 год коэффициент текущей ликвидности равен 1,54, что соответствует норме и говорит о рациональной структуре капитала.

Рентабельность – это относительный показатель интенсивности производства. Он отражает уровень прибыльности относительно определенной базы. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Показатели оценки рентабельности представлены в таблице 2.7.

Таблица 2.7 – Показатели рентабельности ОАО «ПНППК»

|

2012 |

2013 |

2014 |

2015 |

отклонение |

|

|

Рентабельность активов ROА,% |

2,06% |

10,54% |

10,98% |

8,23% |

6,17% |

|

Рентабельность собственного капитала ROE,% |

4,50% |

22,44% |

21,92% |

17,31% |

12,80% |

|

Рентабельность продаж ROS% |

12,92% |

20,25% |

24,29% |

18,73% |

5,81% |

|

Рентабельность инвестированного капитала ROIC% |

13,81% |

28,43% |

31,65% |

18,26% |

4,44% |

Анализируя показатели рентабельности, можно сделать вывод о том, что показатели рентабельности увеличиваются на протяжении анализируемого периода.

В следующей части работы выполним обоснование стоимости собственного капитала ОАО «ПНППК» тремя подходами.

3. Оценка собственного капитала ОАО «Пермская научно-производственная приборостроительная компания»

3.1. Оценка стоимости собственного капитала предприятия с помощью доходного подхода

Оценка стоимости собственного капитала предприятия выполнена с помощью метода дисконтирования денежных потоков.

Прогнозирование выручки предприятия выполним на основании индекса: (3.1)

Iрв = Iцп*Iпп (3.1)

Где

Iцп – индекс цен производителей

Iпп – индекс промышленного проиводства

Для постпрогнозного периода используем долгосрочный прогноз рост ВВП РФ (4%)

Прогноз выручки приведен в таблице 3.1.

Таблица 3.1 – Прогноз выручки ОАО «ПНППК»

|

год |

2015 |

2016 |

2017 |

2018 |

постпрогнозный период |

|

индекс промышленного производства |

1,02 |

1,03 |

1,03 |

1,04 |

|

|

индекс-дефлятор в промышленности |

1,03 |

1,05 |

1,06 |

1,04 |

|

|

темп роста выручки |

1,05 |

1,08 |

1,10 |

1,08 |

|

|

Выручка, млн.руб. |

2403 |

2525 |

2733 |

3004 |

Средняя операционная рентабельность за ретроспективный период (2012-2015) рассчитана в таблице 3.2

Таблица 3.2 – Расчет средней рентабельности

|

год |

2012 |

2013 |

2014 |

2015 |

среднее |

|

ROS |

12,92% |

20,25% |

24,29% |

18,73% |

21,09% |

Таким образом, средняя рентабельность за период составила 21,09%.

Средняя эффективная налоговая ставка за период рассчитана в таблице 3.3

Таблица 3.3 – Расчет эффективной налоговой ставки

|

2012 |

2013 |

2014 |

2015 |

|

|

прибыль до налога, млн.руб. |

59,00 |

303,00 |

378,00 |

342,00 |

|

чистая прибыль, млн.руб. |

42,00 |

241,00 |

294,00 |

282,00 |

|

эффективная налоговая ставка |

28,81% |

20,46% |

22,22% |

17,54% |

|

Средняя |

22,26% |

Прогноз посленалоговой операционной прибыли (NOPAT) производим по формуле: (3.2)

NOPAT=TR*ROS*(1-T) (3.2)

Где

S- выручка

ROS – рентабельность продаж (21,09%)

T – эффективная налоговая ставка (22,26%)

Расчет посленалоговой операционной прибыли выполнен в таблице 3.4

Таблица 3.4 – Расчет NOPAT

|

2015 |

2016 |

2017 |

2018 |

постпрогнозный период |

|

|

Выручка, млн.руб. |

2403 |

2525 |

2733 |

3004 |

3246 |

|

ROS |

21,09% |

21,09% |

21,09% |

21,09% |

|

|

EBIT, млн.руб. |

532 |

576 |

634 |

685 |

|

|

t |

22,26% |

22,26% |

22,26% |

22,26% |

|

|

NOPAT, млн.руб. |

414 |

448 |

493 |

532 |

Далее выполним оценку инвестиций. Сумму инвестиций примем:

- в прогнозном периоде на среднем уровне за ретроспективный период (170 млн.руб.)

- в постпрогнозном периоде – равной амортизации

Амортизацию определим на основании исторического отношения амортизации и основных средств (Таблица 3.5)

Таблица 3.5 – Расчет исторического отношения амортизации к стоимости основных средств

|

год |

2012 |

2013 |

2014 |

2015 |

среднее |

|

основные средства на начало года, млн.руб. |

329,00 |

481,00 |

571,00 |

688,00 |

|

|

Амортизация, млн.руб. |

50 |

69 |

84 |

102 |

|

|

отношение амортизации к основным средствам |

15,20% |

14,35% |

14,71% |

14,83% |

14,77% |

Используя данные о прогнозе инвестиций и зависимости амортизации от основных средств на начало года, рассчитаем амортизацию как 14,77% от значения основных средств на начало года.

Таблица 3.6 – Прогноз инвестиций и амортизации, млн.руб.

|

год |

2016 |

2017 |

2018 |

постпрогнозный период |

|

основные средства на начало года |

688 |

756 |

815 |

864 |

|

инвестиции |

170 |

170 |

170 |

128 |

|

амортизация |

102 |

112 |

120 |

128 |

Далее выполним прогноз потребности в оборотном капитале (Таблица 3.7).

Таблица 3.7 – Среднее отношение оборотного капитала к выручке

|

2012 |

2013 |

2014 |

2015 |

|

|

Выручка, млн.руб. |

1 564,00 |

2 054,00 |

2 388,00 |

2 403,00 |

|

Оборотный капитал , млн.руб. |

557,00 |

473,00 |

964,00 |

1 225,00 |

|

Оборачиваемость оборотного капитала |

2,81 |

4,34 |

2,48 |

1,96 |

|

Среднее значение оборачиваемости расчетное |

2,90 |

Таким образом, принятая оборачиваемость оборотного капитала в среднем составляет 2,9 оборотов. Тогда прогноз оборотнлгго капитала выполним используя формулу: (3.3)

WC=Q/T (3.3)

Где T – оборачиваемость оборотного капитала

Расчет приведен в таблице 3.8

Таблица 3.8 – Прогноз инвестиций в оборотный капитал, млн.руб.

|

2015 |

2016 |

2017 |

2018 |

постпрогнозный период |

|

|

Выручка |

2403 |

2525 |

2733 |

3004 |

3246 |

|

Оборачиваемость оборотного капитала |

2,90 |

2,90 |

2,90 |

2,90 |

|

|

Оборотный капитал |

1225,00 |

871,36 |

943,33 |

1036,86 |

1120,38 |

|

Прирост оборотного капитала |

353,64 |

-71,97 |

-93,52 |

-83,52 |

Рассчитанные данные позволяют построить денежный поток FCFF фирмы (Таблица 3.9)

Таблица 3.9 – Расчет денежного потока фирмы, млн.руб.

|

2015 |

2016 |

2017 |

2018 |

постпрогнозный период |

|

|

выручка |

2403 |

2525 |

2733 |

3004 |

3246 |

|

ROS |

0,00% |

21,09% |

21,09% |

21,09% |

21,09% |

|

EBIT |

0 |

532 |

576 |

634 |

685 |

|

t |

0,00% |

22,26% |

22,26% |

22,26% |

22,26% |

|

NOPAT |

0 |

414 |

448 |

493 |

532 |

|

DEP |

102 |

112 |

120 |

128 |

|

|

изменение WC |

353,64 |

-71,97 |

-93,52 |

-83,52 |

|

|

CAPEX |

170 |

170 |

170 |

128 |

|

|

FFCF |

-136 |

-8 |

462 |

536 |

616 |

|

темп роста FCFF |

0,06 |

-56,84 |

1,16 |

На следующем этапе расчета необходимо найти ставку дисконтирования. Поскольку в расчетах использован денежный поток для совокупного капитала, постольку в расчетах следует использовать расчет ставки дисконтирования по модели средневзвешенной стоимости капитала (WACC)

Для расчета ставки собственного капитала используем метод риска дефолта

Сначала рассчитаем коэффициент β=βL для компании – объекта оценки

βU= 1,2 на 01.2015 г. – данные на сайте А. Дамодарана для отрасли «машиностроение» [25] ,

Налог на прибыль для компании составит 22,26% ( по эффективной ставке)

Коэффициент «долг/собственный капитал»(финансовый рычаг) равен 0,56 (см. табл.2.5) тогда, (3.4)

(3.4)

(3.4)

=1,2*(1+0,56*(1-0,2226)) =1,72

Рассчитаем стоимости собственного капитала

А) стоимость собственного капитала равна доходности долгосрочных долговых бумаг Федерального Казначейства США (Rf =2,95%.) [31]

Б) Премия за риск на американском рынке составила на 01.01.2016 7,18% [25]

В) страновой риск РФ - 2,25% [25]

Доходность собственного капитала для компании (в долларах) составит

Ke = 2,95+1,72*7,18+2,25 = 17,55%

Определим доходность собственного капитала в рублях.

Инфляция в России в 2015 году по данным Росстата составила 6,6%.[32]

Инфляция в США в 2015 году составила 1,6%.[31]

Получаем: (3.5)

(3.5)

(3.5)

= (1+0,1755)*(1+0,066)/(1+0,016)-1 = 0,233

То есть, доходность собственного капитала составила ke(руб)=23,3%.

Ставку затрат на заемный капитал определим на основе синтетического кредитного рейтинга.

Кз =(RfСША +СпредРФ+спред компания)*(1-t)

RfСША – безрисковая ставка в США (2,89%)

СпредРФ – премия за страновой риск РФ (2,25%)

спред компания – премия за риск вложений в компанию, который определяется на основе таблицы 3.10

Таблица 3.10 – Соответствие коэффициента покрытия процентов и рейтинга компании [25]

|

For smaller and riskier firms |

|||

|

If interest coverage ratio is |

|||

|

greaterthan |

≤ to |

Ratingis |

Spreadis |

|

-100000 |

0,499999 |

D |

12,00% |

|

0,5 |

0,799999 |

C |

10,50% |

|

0,8 |

1,249999 |

CC |

9,50% |

|

1,25 |

1,499999 |

CCC |

8,75% |

|

1,5 |

1,999999 |

B- |

6,75% |

|

2 |

2,499999 |

B |

6,00% |

|

2,5 |

2,999999 |

B+ |

5,50% |

|

3 |

3,499999 |

BB |

4,75% |

|

3,5 |

3,9999999 |

BB+ |

3,75% |

|

4 |

4,499999 |

BBB |

2,50% |

|

4,5 |

5,999999 |

A- |

1,65% |

|

6 |

7,499999 |

A |

1,40% |

|

7,5 |

9,499999 |

A+ |

1,30% |

|

9,5 |

12,499999 |

AA |

1,15% |

|

12,5 |

100000 |

AAA |

0,65% |

У ОАО «ПНППК» коэффициент покрытия процентов равен 450/74=6,08 Соответственно, значение спреда может быть принято равным 1,4%

Кз = (2,89+2,25+1,4)*(1-0,2226) = 5,08%

Определим доходность заёмного капитала в рублях аналогично собственному капиталу.

Кз руб. = (1+0,0508)*(1+0,066)/(1+0,016)-1 = 0,1025 = 10,25%

Далее рассчитываем WACC. Расчет показан в таблице 3.11

Таблица 3.11 – Расчет WACC

|

сумма млн.руб. |

удельный вес |

цена капитала,% |

взвешенная цена капитала, % |

|

|

собственный капитал |

1 488 |

60,19% |

23,30% |

14,03% |

|

заемный капитал |

984 |

39,81% |

10,25% |

4,08% |

|

ИТОГО |

2 472 |

100,00% |

18,11% |

Таким образом, WACC составит 18,11%

Рассчитаем текущие стоимости будущих потоков денежных средств в прогнозном периоде. Стоимости денежных потоков приводятся к началу 2016 года. (3.6)

(3.6)

(3.6)

где R – ставка дисконтирования

CF – денежный поток периода

Для нормально действующей компании расчет стоимости в постпрогнозный период производится по модели Гордона. Данный метод предполагает капитализацию годового дохода постпрогнозного периода в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. Для расчета терминальной стоимости ОАО «ПНППК», то есть стоимости бизнеса в постпрогнозный период используем метод Гордона (таблица 3.12).

Таблица 3.12 – Расчет терминальной стоимости по модели Гордона

|

Наименование показателя |

значение |

|

Свободный денежный поток первого постпрогнозного года, млн. руб. |

616 |

|

Ставка дисконтирования, % |

18,11% |

|

Темп роста в постпрогнозном периоде , % |

8,06% |

|

Стоимость бизнеса в постпрогнозный период, тыс. руб. |

6126 |

Коэффициент капитализации определен в данном случае по следующей формуле: коэффициент капитализации = (WACC - g), где g - темп роста денежного потока в стабильном периоде.

Заключительным этапом при оценке стоимости бизнеса методом дисконтированных денежных потоков является дисконтирование денежных потоков и внесение корректировок на уровень избыточных активов и дефицита собственного капитала. Дисконтирование свободных денежных потоков произведено в таблице 3.13. В таблице 3.14 представлена корректировка полученного результата и определена величина итоговой рыночной стоимости ОАО «ПНППК» доходным подходом.

Таблица 3.13 – Расчет совокупного дисконтированного денежного потока

|

Наименование показателя |

2016 |

2017 |

2018 |

Терминальная стоимость |

|

номер года |

1 |

2 |

3 |

3 |

|

Свободный денежный поток, млн. руб. |

-8 |

462 |

536 |

6 126 |

|

Ставка дисконтирования, % |

18,11 |

18,11 |

18,11 |

18,11 |

|

Коэффициент дисконта |

0,85 |

0,72 |

0,61 |

0,61 |

|

Дисконтированный денежный поток, млн.руб. |

-7 |

331 |

326 |

3718 |

|

Совокупный дисконтированный денежный поток, млн.руб. |

4368 |

На дату оценки сумма оборотных активов превышает величину краткосрочной кредиторской задолженности, избыточные активы включают:

- денежные средства в сумме 66 млн.руб.

- доходные вложения в материальные ценности в сумме 531 млн.руб.

- долгосрочные финансовые вложения (18 млн.руб.) и краткосрочные финансовые вложения (153 млн.руб.)

Денежные средства оцениваем по балансовой оценке (66 млн.руб.)

Стоимость краткосрочных финансовых вложений определим по формуле: (3.7)

PVInv = Iinv/R (3.7)

Где

Iinv – доходы от финансовых вложений или проценты к получению (2 млн.руб. в 2015 году)

R – ставка дисконтирования

PVinv =2/0,1812 = 11 млн.руб.

Стоимость долгосрочных финансовых вложений определим по формуле: (3.8)

PVInv = InЕ/R (3.8)

Где

InE – доходы от участия в других организациях (10 млн.руб. в 2015 году)

R – ставка дисконтирования

PVinv =10/0,1812 = 55 млн.руб.

Доходные вложения в материальные ценности представляют собой недвижимое имущество (производственная и складская недвижимость), которе предприятие сдает в аренду.

Сумма прибыли от сдачи в аренду согласно пояснениям к финансовой отчетности ОАО «ПНППК» за 2015 году составила 14 млн.руб. [24]. Соответственно, стоимость имущества модно рассчитать по формуле:

PVrt =14/0,1812 = 77 млн.руб.

Общая сумма избыточных активов: 66+11+55+77 = 209 млн.руб.

Итоговая стоимость совокупного и собственного капитала приведена в таблице 3.14

Таблица 3.14 – Итоговая стоимость совокупного и собственного капитала

|

Наименование показателя |

Значение показателя, млн.руб. |

|

Сумма текущих стоимостей денежных потоков, |

4 368 |

|

Дефицит оборотных средств |

- |

|

Избыточные активы: |

209 |

|

в т.ч. |

|

|

денежные средства |

66 |

|

краткосрочные финансовые вложения |

11 |

|

долгосрочные финансовые вложения |

55 |

|

доходные вложения в материальные ценности |

77 |

|

ИТОГО стоимость бизнеса |

4 577 |

|

Совокупный долг на дату оценки |

984 |

|

Стоимость собственного капитала на дату оценки |

3 593 |

Таким образом, рыночная стоимость собственного капитала ОАО «ПНППК», рассчитанная доходным подходом, составляет 3593 млн.руб.

3.2. Оценка стоимости собственного капитала ОАО «ПНППК» с помощью сравнительного подхода

Оценка собственного капитала предприятия производится с помощью метода компании аналога (другое название – метод рынка капитала). Отсутствие данных не позволяет использовать другие методы, в частности, метод сделок.

Подбор аналогов осуществлялся среди крупных предприятий машиностроения – производителей вооружений и военной техники.

Финансовые показатели компаний – аналогов взяты из финансовых отчетов за 2015 год. Данные по капитализации взяты с сайта http://markets.ft.com

Для оценки стоимости объекта оценки на основе данных по компаниям-аналогам были выбраны следующие оценочные мультипликаторы:

- EV/EBITDA (стоимость бизнеса / прибыль до уплаты процентов, налогов и вычитания амортизации);

- EV/S (стоимость бизнеса / выручка);

Для расчета были использованы компании – аналоги:

- Elbit Systems Ltd

- Thales SA

- Chemring Group PLC

- Magellan Aerospace Corp

Сравнение финансовых показателей аналогов с ОАО «ПНППК» показано в таблице 3.15.

Таблица 3.15 – Сравнение аналогов с ОАО «ПНППК» [30]

|

Elbit Systems Ltd |

Thales SA |

Chemring Group PLC |

Magellan Aerospace Corp |

ПНППК |

|

|

D/E, % |

0,66 |

0,52 |

0,79 |

0,73 |

0,56 |

|

ROE,% |

16,52 |

16,55 |

3,46 |

17,31 |

17,31 |

|

коэффициент реинвестирования |

0,70 |

0,74 |

-1,07 |

1,00 |

1 |

|

темп роста, % |

11,50 |

12,17 |

-3,69 |

17,31 |

17,31 |

Для определения средних мультипликаторов необходимо придать каждой из компаний-аналогов веса.

Веса определены по формуле: (3.9)

wi =1/(∑Q/Qi)/ ∑(1/(∑Q/Qi))) (3.9)

где:

Q – абсолютное значение отклонения характеристики аналога от соответствующей характеристики объекта

Финансовые показатели компаний приведены на дату оценки (31.12.2015)

Расчет мультипликаторов компаний – аналогов приведен в таблице 3.16

Таблица 3.16 – Расчет мультипликаторов

|

Elbit Systems Ltd |

Thales SA |

Chemring Group PLC |

Magellan Aerospace Corp |

|

|

Израиль |

Франция |

Великобритания |

Канада |

|

|

млн.USD |

млн.Евро |

млн. GBP |

млн. CAD |

|

|

денежные средства |

265 |

2905 |

92 |

22 |

|

долг |

673 |

1848 |

341 |

246 |

|

Собственный капитал |

1017 |

3541 |

434 |

335 |

|

Выручка |

2889 |

14158 |

740 |

705 |

|

Операционная прибыль |

203 |

917 |

37 |

71 |

|

Чистая прибыль |

168 |

586 |

15 |

58 |

|

амортизация |

0 |

112 |

21 |

2 |

|

капитализация |

2330 |

14220 |

412 |

482,42 |

|

дивиденд |

51 |

155 |

31 |

0 |

|

EBITDA |

203 |

1029 |

58 |

73 |

|

EV |

2738 |

13163 |

661 |

706,42 |

|

EV/EBITDA |

13,49 |

12,79 |

11,40 |

9,68 |

|

EV/S |

0,95 |

0,93 |

0,89 |

1,00 |

1- рассчитано по данным Financial Times

Расчет веса компаний – аналогов показан в таблице 3.16

Таблица 3.16 – Расчет весов

|

Elbit Systems Ltd |

Thales SA |

Chemring Group PLC |

Magellan Aerospace Corp |

сумма отклонений |

|

|

D/E, % |

|||||

|

абсолютное отклонение от данных объекта оценки |

0,11 |

0,03 |

0,23 |

0,18 |

0,55 |

|

5,17 |

16,27 |

2,38 |

3,07 |

26,89 |

|

|

вес |

0,19 |

0,60 |

0,09 |

0,11 |

1,00 |

|

ROE,% |

|||||

|

абсолютное отклонение от данных объекта оценки |

0,79 |

0,76 |

13,85 |

0,01 |

15,40 |

|

19,58 |

20,35 |

1,11 |

2050,51 |

2091,54 |

|

|

вес |

0,01 |

0,01 |

0,00 |

0,98 |

1,00 |

|

средний вес |

0,10 |

0,31 |

0,04 |

0,55 |

1,00 |

Мультипликаторы для объекта оценки определяются на основании средневзвешенных показателей (Таблица 3.17)

Таблица 3.17 – Расчет средневзвешенных мультипликаторов

|

Elbit Systems Ltd |

Thales SA |

Chemring Group PLC |

Magellan Aerospace Corp |

значение |

|

|

вес |

0,10 |

0,31 |

0,04 |

0,55 |

|

|

мультипликатор |

|||||

|

EV/EBITDA |

7,99 |

11,23 |

8,45 |

13,49 |

|

|

EV/S |

1,01 |

1,22 |

1,19 |

0,95 |

|

|

взвешеное значение |

|||||

|

EV/EBITDA |

0,80 |

3,45 |

0,38 |

7,38 |

12,01 |

|

EV/S |

0,10 |

0,38 |

0,05 |

0,52 |

1,05 |

Далее определим итоговое значение стоимости собственного капитала ОАО «ПНППК» сравнительным подходом. Для этого определим веса значений стоимостей, определенных с использованием каждого из мультипликаторов.

Большее значение мультипликатора (0,6) присвоим мультипликатору EV/S, поскольку показатель выручки в наименьшей степени искажается национальным законодательством и , следовательно, более надежен. Значение веса для мультипликатора EV/EBITDA примем равным 1-0,6= 0,4

Расчет стоимости капитала производился путем умножения финансового показателя оцениваемой компании на соответствующее ему значение мультипликатора.

Далее , из собственного капитала вычитаем чистый долг компании и получаем сумму стоимости собственного капитала (таблица 3.18).

Таблица 3.18 – Расчеты стоимости капитала ОАО «ПНППК» с использованием каждого из мультипликаторов

|

мультипликатор |

значение мультипликатора |

значение |

вес |

итого |

|

EV/EBITDA |

12,01 |

664,00 |

0,4 |

3191 |

|

EV/S |

1,05 |

2 403,00 |

0,6 |

1513 |

|

стоимость бизнеса |

4704 |

|||

|

чистый долг |

984 |

|||

|

стоимость собственного капитала |

3720 |

Таким образом, стоимость бизнеса, определенная сравнительным подходом составляет 3720 млн.руб.

3.3. Оценка стоимости ОАО «ПНППК» с помощью затратного подхода

Так как предприятие не намерено сворачивать деятельность, для его оценки затратным подходом следует использовать метод скорректированных чистых активов. Согласно этому методу стоимость капитала компании складывается из индивидуальных рыночных стоимостей участвующих в нем активов за вычетом текущей стоимости краткосрочных обязательств.

Состав активов ОАО «ПНППК» на дату оценки 31.12.2015 приведен в таблице 3.19

Таблица 3.19 – Балансовая стоимость активов ОАО «ПНППК»

|

Актив |

млн.руб. |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

0 |

|

Нематериальные активы |

158 |

|

Основные средства |

821 |

|

незавершенное строительство |

|

|

долгосрочная дебиторская задолженность |

4 |

|

Доходные вложения в материальные ценности |

531 |

|

Долгосрочные финансовые вложения |

18 |

|

Отложенные налоговые активы |

23 |

|

Прочие внеоборотные активы |

13 |

|

ИТОГО по разделу I |

1568 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

Запасы |

1757 |

|

Дебиторская задолженность |

338 |

|

Краткосрочные финансовые вложения |

153 |

|

Денежные средства |

66 |

|

Прочие оборотные активы |

3 |

|

ИТОГО по разделу II |

2317 |

|

БАЛАНС |

3885 |

Оценка стоимости нематериальных активов выполнена методом избыточной прибыли.

Избыточную прибыль рассчитаем как разницу показателей рентабельности продаж по компании и отрасли, умноженную на выручку предприятия за 2015 год.

Избыточная прибыль после налога составляет: (3.10)

AE = (ROS-ROSm)*S*(1-T) (3.10)

Где:

S– выручка

T –эффективная ставка налога на прибыль

Капитализированная стоимость нематериальных активов рассчитывается по формуле: (3.11)

PV(НМА) = AE/Ru (3.11)

Где

Ru – ставка дисконтирования, определенная исходя из требуемого срока окупаемости вложений в НИОКР

Ставку капитализации определим на основе предполагаемого периода окупаемости нематериальных активов, равного 5 годам. Соответственно, ставка капитализации составит Ru=1/5 = 0,2=20%

Расчет стоимости нематериальных активов показан в таблице:

Таблица 3.20 – Расчет стоимости нематериальных активов

|

Показатель |

значение |

|

рентабельность продаж по отрасли в 2015 году |

8,10% |

|

рентабельность продаж предприятия в 2015 году |

18,70% |

|

выручка, млн.руб. |

2403 |

|

избыточная операционная прибыль, млн.руб. |

254,72 |

|

эффективная налоговая ставка, % |

22,26% |

|

прирост операционной прибыли после налога, млн.руб. |

198 |

|

ставка дисконтирования, % |

0 |

|

стоимость нематериальных активов, млн.руб. |

990 |

Основные средства вследствие отсутствия иной информации принимаются по балансовой стоимости

Стоимость отложенных налоговых активов примем по балансовой оценке.

Далее выполним оценку запасов и дебиторской задолженности. Для расчета запасов используем дисконтирование по WACC. Срок , в течение которого запасы материальные запасы рассчитывается как сумма периода оборачиваемости запасов и краткосрочной дебиторской задолженности.

Срок, в течение которого будет превращена в деньги краткосрочная дебиторская задолженность, равен периоду ее оборота

Срок, в течение которого будет превращена в деньги долгосрочная дебиторская задолженность, равен 2 года

Расчет показан в таблице 3.21

Таблица 3.21 – Оценка запасов и дебиторской задолженности

|

период оборота, дней |

период до обращения в деньги |

балансовая оценка, млн.руб. |

WACC |

стоимость млн.руб. |

|

|

Запасы |

243,56 |

282,75 |

1757 |

0,1811 |

1544 |

|

Дебиторская задолженность , в т.ч. НДС |

39,19 |

39,19 |

338 |

0,1811 |

332 |

|

Долгосрочная дебиторская задолженность |

730,00 |

730,00 |

4 |

0,1811 |

3 |

Таким образом, оценка стоимости запасов составляет 1757/(1+0,1811)^(282,75/365) = 1544 млн.руб.

Оборачиваемость дебиторской задолженности составляет 39.19 дня. Таким образом, приведенная стоимость краткосрочных долгов составляет: 338/(1+0,1811)^(39.19/365) = 332 млн.руб.

Денежные средства принимаем по балансовой оценке – 66 млн.руб.

Расчет стоимости долгосрочных и краткосрочных финансовых вложений, доходных вложений в материальные ценности выполнен в главе 3.1.

Прочие активы принимаем к учету по балансовой оценке

Расчет скорректированной стоимости активов показан в таблице 3.22

Таблица 3.22 – Расчет скорректированной стоимости активов

|

Показатель |

сумма по балансу, млн.руб. |

скорректированная сумма млн.руб. |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||

|

Нематериальные активы |

158 |

990 |

|

Основные средства |

821 |

821 |

|

незавершенное строительство |

0 |

|

|

долгосрочная дебиторская задолженность |

4 |

3 |

|

Доходные вложения в материальные ценности |

531 |

77 |

|

Долгосрочные финансовые вложения |

18 |

55 |

|

Отложенные налоговые активы |

23 |

23 |

|

Прочие внеоборотные активы |

13 |

13 |

|

ИТОГО по разделу I |

1568 |

1982 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

0 |

|

|

Запасы |

1757 |

1544 |

|

Дебиторская задолженность , в т.ч. НДС |

338 |

332 |

|

Краткосрочные финансовые вложения |

153 |

11 |

|

Денежные средства |

66 |

66 |

|

Прочие оборотные активы |

3 |

3 |

|

ИТОГО по разделу II |

2317 |

1956 |

|

БАЛАНСОВАЯ СТОИМОСТЬ АКТИВОВ |

3885 |

3938 |

Далее оценим кредиторскую задолженностью. Аналогично расчету долгов дебиторов определяем текущую стоимость краткосрочных обязательств.

Период до обращения в деньги для кредиторской задолженности равен периоду ее оборота.

Оценочные обязательства представляют собой резервы, которые будут равномерно списываться в течение года. Поэтому срок обращения оценочных обязательств составит 365/2 = 183 дня

Таблица 3.23 – Оценка сумм кредиторской задолженности и оценочных обязательств

|

период оборота, дней |

период до обращения в деньги |

балансовая оценка, млн.руб. |

WACC |

стоимость млн.руб. |

|

|

Кредиторская задолженность |

116,50 |

116,50 |

870 |

0,1811 |

825 |

|

Оценочные обязательства |

183 |

183 |

57 |

0,1811 |

52 |

Доходы будущих периодов не участвуют в расчёте чистых активов, поэтому их сумму принимаем равной 0

Прочие статьи обязательств принимаем к учету по балансовой оценке.

Итоговый расчет стоимости активов покажем в таблице

Таблица 3.24 – Расчет скорректированной стоимости обязательств

|

Показатель |

сумма по балансу, млн.руб. |

скорректированная сумма млн.руб. |

|

Долгосрочные займы и кредиты |

536 |

536 |

|

Отложенные налоговые обязательства |

73 |

73 |

|

Прочие |

0 |

0 |

|

Краткосрочные займы и кредиты |

448 |

448 |

|

Кредиторская задолженность |

870 |

825 |

|

Доходы будущих периодов |

130 |

0 |

|

Оценочные обязательства |

57 |

52 |

|

СТОИМОСТЬ ОБЯЗАТЕЛЬСТВ |

2 114 |

1 934 |

Таким образом, стоимость собственного капитала бизнеса , определенная затратным подходом составила 3938-1934 =2004 млн.руб.

3.4. Согласование результатов оценки

Для определения весовых коэффициентов следует провести развесовку по расчетным весовым коэффициентам используемых подходов. На этом этапе следует установить, насколько примененные подходы отвечают условиям полноты используемой в подходах информации, ее достоверности. Необходимо установить в какой степени они отражают рыночное влияние, эффективность производства, прозрачность и прибыльность, а также, в какой мере соответствуют целям оценки. Для оценки использованы индивидуальные веса, простеленные подходам по каждому критерию.

Таблица 3.25 – Расчет весовых коэффициентов

|

Факторы |

Доходный подход |

Сравни-тельный подход |

Затратный подход |

|

Достоверность используемой информации |

0,4 |

0,5 |

0,1 |

|

Полнота используемой информации |

0,4 |

0,5 |

0,1 |

Продолжение таблицы 3.25

|

Способность учитывать конъюнктуру рынка |

0,3 |

0,7 |

0,1 |

|

Способность учитывать действительные намерения покупателя |

0,5 |

0,4 |

0,1 |

|

Способность учитывать размер, местоположении, доходность объекта |

0,3 |

0,4 |

0,3 |

|

Допущения, принятые в расчетах |

0,3 |

0,5 |

0,2 |

|

Сумма баллов |

2,20 |

3,00 |

0,90 |

|

Общая сумма баллов |

6,1 |

||

|

Весовые коэффициенты (Σ = 1) |

0,36 |

0,49 |

0,15 |