Оценка стоимости бизнеса (на примере коммерческого банка «Уралсиб»)

Содержание:

Введение

По мере развития рыночных отношений в российской экономике стоимость бизнеса начинает играть все большую роль в жизни отечественных компаний и предприятий. Это объясняется рядом факторов:

- интенсивный процесс приватизации собственности,

- активное проведение операций по купле-продаже предприятий, требующие адекватной оценки стоимости продаваемых предприятий;

- некорректность отражения в текущей финансовой документации вследствие активных инфляционных процессов стоимости фондов большинства действующих предприятий и необходимость правильного отображения стоимости активов;

- активный процесс выход многих отечественных компаний на международный финансовый рынок, который невозможен без отлаженного в компании процесса бизнес − планирования, отвечающего принятым в мире нормам

Процедуры оценки стоимости бизнеса прочно входят в повседневную деловую практику. Можно указать характерные случаи, когда возникает потребность в оценке стоимости действующего предприятия:

- продажа предприятия или части его имущества;

- реорганизация предприятия;

- купля/продажа акций предприятия или доли в уставном капитале;

- передача предприятия в аренду (для назначения арендной платы);

- получение кредита под залог имущества предприятия;

- страхование имущества предприятия;

- переоценка основных фондов и др

Целью данной работы является определение рыночной стоимости предприятия на примере банка ОАО «УралСиб».

Для достижения поставленной цели следует решить следующие задачи:

- комплексно изучить теоретический материал, касающийся процесса оценки;

- проанализировать объект оценки и его окружение;

- определить рыночную стоимость объекта оценки

Объектом исследования данной работы является банк ОАО «УралСиб».

Предмет — определение рыночной стоимости объекта оценки.

Нормативно-методической базой работы явились: законы, нормативно-правовые акты, а именно: Гражданский кодекс Российской Федерации, Земельный кодекс Российской федерации, Федеральный Закон «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 г. № 135—ФЗ в ред. от 28.07.2016 г. и другие, учебники, учебные пособия и другая научная и периодическая литература. При написании работы была использована информация, полученная непосредственно из данных бухгалтерского учета.

Глава 1 Теоретические основы оценки бизнеса (предприятия)

1.1 Бизнес как объект оценки

Под оценочной деятельностью понимается деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости. Оценка стоимости бизнеса является целенаправленным упорядоченным процессом исчисления величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени на конкретном рынке.

Рыночной стоимостью называют наиболее вероятную цену, по которой данный объект оценки может быть отчужден на открытом рынке, когда стороны сделки действуют разумно, располагая всей необходимой информацией, на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

При определении стоимости объекта оценки используются внутренняя информация предприятия и информация из внешних источников. К основным факторам, влияющим на величину стоимости, относят: доход, создаваемый оцениваемым объектом; риски, связанные с получением этого дохода; среднерыночный уровень рентабельности; цены на аналогичные объекты; характерные черты оцениваемого объекта; конъюнктура рынка; текущая ситуация в отрасли и в экономике.

Понятие бизнеса, можно рассматривать в различных направлениях. Бизнес — это инициативная, самостоятельная, экономическая деятельность, осуществляемая за счет собственных или заемных средств на свой риск и под свою имущественную ответственность, ставящая главными целями получение прибыли и развитие собственного дела, а также продажу товаров, выполнение работ, оказание услуг. Бизнес — это предприятие, фирма или совокупность предприятий, которые должны приносить прибыль в результате осуществления определенных видов деятельности. Бизнес — это товар со всеми присущими ему свойствами. Как всякий товар, бизнес обладает полезностью для покупателя. Прежде всего, он должен соответствовать потребности в получении доходов. Как и у любого другого товара, полезность бизнеса осуществляется в пользовании. Если бизнес не приносит дохода собственнику, то он теряет для него свою полезность и подлежит продаже. Бизнес, предприятие и фирма обладают всеми признаками товара и могут быть объектом купли−продажи.

Оценка стоимости бизнеса предполагает наличие субъекта и объекта оценки. Субъектами оценки здесь выступают физические и юридические лица, органы государственной власти и саморегулируемые организации оценщиков. Субъектами оценки являются те, кто ее заказывает, проводит, регулирует, контролирует и является потребителем оценочных услуг. Объектами оценки бизнеса являются действующие предприятия и фирмы с определенными активами, обязательствами, структурой кадров, уровнем менеджмента, деловой репутацией и имиджем. Предметом оценки бизнеса является его стоимость.

Как объект оценки бизнес отличается следующими особенностями:

- Бизнес можно продавать как целиком, так и по частям

Несмотря на то, что бизнес – это система, его можно продать целиком и реализовать по частям и даже отдельным элементам. Следовательно, товаром является не сам бизнес, а его отдельные доли. В связи с этим необходимо оценивать рыночную стоимость активов по отдельности.

- На спрос влияет ряд процессов

На потребность рынка в таком товаре, как бизнес, влияют как внутренние процессы, так и внешние факторы. Если нестабильная экономика делает бизнес шатким, то и его неустойчивость провоцирует последующее нарастание нестабильности в самой экономике.

Таким образом, и бизнес, и оценочный процесс нуждаются в четком регулировании. При этом оценщик должен принимать во внимание качество управления оцениваемым бизнесом.

- Бизнес нуждается в контроле со стороны государства

Поскольку от устойчивости бизнеса зависит, будет ли стабильная экономика в целом, необходимо участие государства не только в регулировании механизма оценки бизнеса, но и формировании рыночных цен на бизнес, его купли-продажи. Это тем более важно для тех предприятий, в капитале которых имеется доля государства.

1.2 Принципы оценки бизнеса

Оценочная деятельность базируется на определенных принципах, сложившихся под влиянием практических ситуаций, с которыми сталкивались оценщики в ходе своей профессиональной деятельности.

Все принципы оценки бизнеса можно разделить на четыре группы:

- принципы, основанные на представлениях собственника (пользователя);

- принципы, связанные с особенностями объекта оценки и его эксплуатацией;

- принципы, обусловленные действием рыночной среды;

- принцип наилучшего и наиболее эффективного использования.

Ключевым критерием стоимости любого объекта собственности является его полезность. Бизнес обладает стоимостью, если может быть полезен реальному или потенциальному собственнику. Полезность для каждого потребителя индивидуальна, но качественно и количественно определена во времени и стоимости. Однако как общую полезность объекта для собственника в рыночной экономике можно выделить его способность приносить доход. Полезность бизнеса — это его способность приносить доход в конкретном месте и в течение данного периода. Чем больше полезность, тем выше величина оценочной стоимости. Принцип полезности заключается в том, что, чем больше предприятие способно удовлетворять потребность собственника, тем выше его стоимость.

Принцип замещения определяется следующим образом: максимальная стоимость предприятия определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью. С точки зрения любого пользователя, оценочная стоимость предприятия не должна быть выше минимальной цены на аналогичное предприятие с такой же полезностью.

Принцип ожидания заключается в определении текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным предприятием.

Доходность любой экономической деятельности определяется четырьмя факторами производства: землей, рабочей силой, капиталом и управлением.

Принцип вклада, сводится к следующему: включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива.

Сущность принципа остаточной продуктивности заключается в том, что факторы производства оцениваются только с учетом периода их воспроизводства, места в обороте капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия.

Принцип сбалансированности (пропорциональности) гласит: максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства.

Принцип динамики доходов (возрастающей и уменьшающейся доходности) означает: увеличение капиталовложений в основные составляющие производства обусловливает пропорциональное увеличение темпов роста прибыли лишь до определенного предела, после которого прирост прибыли становится меньше, чем прирост капиталовложений.

Данный предел соответствует максимальной стоимости объекта недвижимости. Любые дополнительные капиталовложения в объект оценки, осуществленные после достижения данного предела, не дадут пропорционального увеличения прибыли.

Принципы, связанные с рыночной средой включают в себя: принципы зависимости, соответствия, спроса и предложения, конкуренции, принцип изменения, наилучшего и наиболее эффективного использования.

Принцип зависимости (внешнего воздействия) гласит: различные факторы внешней среды оказывают влияние на стоимость объекта оценки.

Принцип соответствия гласит: объект оценки, не соответствующий существующим в настоящее время рыночным стандартам (ожиданиям рынка), имеет меньшую стоимость.

Принцип конкуренции. Конкуренция — это соперничество, состязание в каком-либо виде деятельности. Разумная конкуренция стимулирует повышение качества объектов и услуг на рынке недвижимости, избыточная конкуренция приводит к снижению прибыли.

Принцип изменения. Изменению подвержены как сам объект оценки или его составляющая (например, физическому или моральному износу), так и все факторы внешней среды, влияющие на стоимость объекта, упомянутые выше. Принцип ННЭИ. Результатом анализа факторов стоимости и характеристик бизнеса является выбор варианта наилучшего и наиболее эффективного использования, который юридически и технически осуществим, и обеспечивает собственнику максимальную стоимость. Принцип необходим, если на его основе осуществляется оценка для реструктуризации и т. д.

Итак, в ходе осуществления профессиональной оценочной деятельности оценщик руководствуется данными принципами при определении вида стоимости, сформулированного в задании на оценку.

1.3 Подходы к оценке бизнеса

Оценку бизнеса осуществляют с позиций трех подходов:

- Доходный подход;

- Затратный подход;

- Сравнительный подход.

Каждый подход позволяет подчеркнуть определенные характеристики объекта.

Доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

С помощью доходного подхода определяют текущую стоимость будущих доходов, которые возникнут в результате использования имущества (активов) и возможностей дальнейшей его продажи.

Таким образом, при оценке бизнеса с позиции доходного подхода определяющим фактором является доход, влияющий на величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем выше величина его рыночной стоимости (при прочих равных условиях). Важное значение при этом имеет продолжительность получения дохода и уровень риска, сопровождающий данный процесс.

Источником дохода может быть: прибыль, арендная плата, выручка от продажи объекта, дивиденды и другие источники дохода. Главное здесь, чтобы доход генерировал конкретный объект оценки.

С позиции данного подхода возможна и целесообразна оценка тех активов, которые используют для извлечения дохода (недвижимость, нематериальные доходы, акции и др.).

При доходном подходе используют оценочные принципы ожидания и замещения.

В соответствии с сущностью принципа ожидания, который состоит в том, что полезность объекта собственности связана со стоимостью прогнозируемых будущих выгод, стоимость приносящих доход объектов определяют тем, какую чистую выручку от использования актива, а также от его перепродажи ожидает потенциальный покупатель. Особый интерес для инвесторов представляют объем, качество и продолжительность ожидаемого будущего потока доходов. Доходный подход является наиболее предпочтительным с точки зрения достижения главной цели предпринимательской деятельности (получение прибыли).

Затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устаревания. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Процедура оценки бизнеса затратным подходом заключается в выявлении неучтенных (функционирующих и/или нефункционирующих) активов и переоценке всех располагаемых компанией активов по рыночной стоимости.

С целью приведения балансовой стоимости активов и обязательств к рыночной стоимости проводится корректировка баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия, которая равна разнице между активами и обязательствами.

Основное преимущество затратного подхода в том, что он в своей большей части он основан на достоверной фактической информации о состоянии имущественного комплекса предприятия и поэтому менее абстрактен. Основной недостаток заключается в том, что он не учитывает будущие возможности бизнеса предприятия в получении чистого дохода. Кроме того, некоторые методы, например метод ликвидационной стоимости, довольно сложны и трудоемки в практическом использовании. Но, несмотря на недостатки, данный подход остается актуальным. Это обусловлено в первую очередь наличием, как правило, достоверной исходной информации для расчетов, а также использованием в определенной мере известных, традиционных для отечественной экономики затратных (имущественных) подходов к оценке стоимости предприятия.

Сравнительный подход — совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

В сравнительном подходе выделяют три метода:

- метод рынка капитала;

- метод сделок;

- метод отраслевых коэффициентов.

Метод рынка капитала предполагает использование в качестве базы для сравнения реальные цены, выплаченные за акции аналогичных компаний на фондовых рынках. Данные о сопоставимых предприятиях при использовании соответствующих корректировок могут послужить ориентирами для определения стоимости оцениваемого предприятия. Преимущество данного метода заключается в использовании фактической информации, а не прогнозных данных, имеющих известную неопределенность. Для реализации данного метода необходима достоверная и детальная финансовая и рыночная информация по группе сопоставимых предприятий. Данный метод оценивает стоимость предприятия на уровне неконтрольного пакета акций.

Метод сделок является частным случаем метода рынка капитала. Он основан на ценах приобретения целых аналогичных предприятий, предполагает использование в качестве базы для сравнения цены акций, по которым приобретались контрольные пакеты акций или компании в целом. Метод определяет уровень стоимости контрольного пакета акций, позволяющего полностью управлять предприятием.

Метод отраслевых коэффициентов основан на рекомендуемых соотношениях между ценой и определенными финансовыми параметра ми. Отраслевые коэффициенты рассчитываются на основе длительных статистических наблюдений специальными исследовательскими институтами. Метод отраслевых коэффициентов пока не получил достаточного распространения в отечественной практике в связи с отсутствием необходимой информации, требующей длительного периода наблюдения.

Глава 2. Оценка стоимости бизнеса на примере коммерческого банка «Уралсиб»

Произведем оценивание рыночной стоимости коммерческого банка «Уралсиб». В данной работе оценивание будет проведено с использованием одного из методов доходного подхода - методом дисконтированных денежных потоков, а также с использованием модели реальных опционов, модели Блэка-Шоулза. Кроме того, оценивание стоимости будет произведено с помощью одного из методов сравнительного подхода.

2.1. Оценивание стоимости коммерческого банка методом дисконтированных денежных потоков

Выбор метода дисконтированных денежных потоков обусловлен следующими причинами:

- Доходный подход определяет стоимость на основе будущих доходов. Проведенный анализ показал, что операции банка приносят и, учитывая динамику, будут приносить доход и в дальнейшем.

- Из проведенного финансового анализа также мы можем сделать вывод, что доходы коммерческого банка «Уралсиб» поступают неравномерно. Метод DCF позволяет это учитывать при расчете стоимости;

Для достижения цели, состоящей в оценивании стоимости коммерческого банка на 2016 год методом дисконтированных денежных потоков, были поставлены и выполнены следующие задачи:

- рассчитать денежные потоки за 2014-2016 года,

- рассчитать прогнозные денежные потоки на 2013-2015 года;

- постпрогнозные денежные потоки;

- рассчитать ставку дисконтирования;

- рассчитать стоимость компании на 2016 год. Рассмотрим поэтапно реализацию задач.

Рассчитаем денежные потоки за 2014-2016 года. Для этого воспользуемся данными из бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств ОАО «Уралсиб» и составим Таблицу 1.

Таблица 1

Исходные финансовые показатели банка «Уралсиб», тыс. руб.

|

Показатели |

2014 |

2015 |

2016 |

|

Чистый доход |

30 376 754 |

35 646 223 |

35 411 600 |

|

Чистая прибыль |

1 789 552 |

426 928 |

1 076 030 |

|

Капитальные затраты |

2 079 199 |

1 774 276 |

2 189 095 |

|

Амортизация |

1 027 460 |

1 055 117 |

1 145 654 |

|

Доходные активы |

369 233 619 |

382 278 849 |

388 810 655 |

|

Прирост доходных активов |

- |

13 045 230 |

6 531 806 |

|

Обязательства |

362 167 386 |

378 838 848 |

385 639 481 |

|

Прирост обязательств |

6 209 644 |

16 671 462 |

6 800 633 |

Данные по показателям чистый доход, чистая прибыль, капитальные затраты (инвестиции в основной капитал, в том числе затраты на покупку основных средств) и амортизация взяты из отчета о прибылях и убытках и отчета о движении денежных средств. К активам, приносящим доход, мы, как и прежде, отнесли все активы банка за вычетом основных средств, денежных средств и обязательных резервов.

Для того, чтобы избежать ошибок в прогнозировании, рассчитаем коэффициенты к чистому доходу банка для параметров амортизация и капитальные затраты. Также были рассчитаны средние темпы прироста для параметров доходные активы, обязательства и чистый доход. Чистая прибыль спрогнозирована исходя из коэффициента общей рентабельности, рассчитанного ранее. Полученные коэффициенты и средние темпы прироста представлены в Таблице 2.

Таблица 2

Расчетные коэффициенты банка «Уралсиб»

|

2014 |

2015 |

2016 |

Среднее значение |

|

|

Доля амортизации в ЧД |

3.38% |

2.96% |

3.24% |

3.19% |

|

Доля кап влож в ЧД |

6.84% |

4.98% |

6.18% |

6.00% |

|

Темпы прироста доходных активов |

3.53% |

1.71% |

2.62% |

|

|

Темпы прироста обязательств |

4.60% |

1.80% |

3.20% |

|

|

Темп прироста доходов |

0.0834 |

|||

|

Рентабельность общая |

14.95% |

7.99% |

8.03% |

10.32% |

На основе полученных средних темпов прироста и коэффициентов составим прогнозные денежные потоки на 2013-2015 года по следующей формуле:

Денежный поток = Чистая Прибыль + Амортизация - Капитальные Затраты - (∆ доходных активов - ∆ Обязательств)

Расчет прогнозных потоков представлен в Таблице 3.

Таблица 3

Расчет прогнозных денежных потоков банка «УралСиб», тыс. руб.

|

2013 |

2014 |

2015 |

п/п |

|

|

Чистый доход |

38 366 494 |

41 567 956 |

45 036 562 |

48 794 603 |

|

Чистая прибыль |

3 959 654 |

4 290 064 |

4 648 045 |

5 035 898 |

|

Капитальные затраты |

2 302 504 |

2 494 635 |

2 702 797 |

2 928 330 |

|

Амортизация |

1 224 864 |

1 327 072 |

1 437 809 |

1 557 785 |

|

Доходные активы |

399 000 810 |

409 458 033 |

420 189 325 |

431 201 869 |

|

Прирост доходных активов |

10 190 155 |

10 457 224 |

10 731 292 |

11 012 543 |

|

Обязательства |

397 976 808 |

410 708 829 |

423 848 171 |

437 407 865 |

|

Прирост обязательств |

12 337 327 |

12 732 021 |

13 139 342 |

13 559 694 |

|

Денежный поток |

5 029 186 |

5 397 299 |

5 791 106 |

6 212 503 |

В качестве метода расчета ставки дисконтирования была выбрана модель ценообразования капитальных активов CAPM, поскольку акции оцениваемого коммерческого банка котируются на бирже ММВБ и поток мы рассчитываем для собственного капитала. В Таблице 4 представлены данные для расчета ставки дисконтирования.

Таблица 4

Расчет ставки дисконтирования

|

Показатель |

Значение |

|

R free, % |

0,0681 |

|

b для USBN |

0,74 |

|

Rm, % |

0,21 |

|

R, % |

0.173106 |

|

Средняя ставка по кредитам |

10% |

|

WACC |

10.88% |

В качестве безрисковой ставки принята долгосрочная ставка рынка ГКО-ОФЗ по состоянию на 15.05.2013. Вета коэффициент компании представлен по состоянию на конец 2016 года, среднерыночная доходность принята равной 21%. Наконец расчет текущей стоимости денежных потоков и рыночной стоимости коммерческого банка представлен в Таблице 5.

Таблица 5

Расчет текущей стоимости денежных потоков и рыночной стоимости банка «УралСиб», тыс. руб.

|

2013 |

2014 |

2015 |

п/п |

|

|

CF, тыс. руб. |

5 029 186 |

5 397 299 |

5 791 106 |

6 212 503 |

|

Ставка |

10.88% |

|||

|

Период |

1 |

2 |

3 |

3 |

|

Коэф диск |

0.9019037 |

0.8134302 |

0.7336358 |

0.9019037 |

|

PV CF, тыс. руб. |

4 535 841 |

4 390 326 |

4 248 562 |

4 535 841 |

|

Стоимость в п/п периоде, тыс.руб. |

40 576 486 |

|||

|

Приведенная стоимость в п/п, тыс.руб. |

29 768 363 |

|||

|

Стоимость банка, тыс. руб. |

42 943 094 |

|||

Стоимость банка «УралСиб» равна сумме текущей стоимости денежных потоков в прогнозном периоде и в постпрогнозном периоде. На 2016 год она составила 42 943 094 тыс. руб. Полученный результат представляется реалистичным, поскольку банк находится в состоянии восстановления деятельности после кризисной ситуации, на данный момент его финансовые показатели деятельности, не всегда идеальны, однако имеют тенденции к улучшению.

2.2. Оценивание стоимости коммерческого банка с помощью модели реальных опционов

В рамках доходного подхода оценивания стоимости коммерческого банка рассмотрим модель оценки стоимости с помощью реальных опционов с последующим ее применением на практике. Прежде чем говорить о реальных опционах, введем новое понятие. Реальный опцион, согласно мнению Головиной, это колл-опцион, дающий право принимать какое-либо управленческое решение в компании. Как правило, стоимость реального опциона колл рассчитывается с помощью модели Блэка-Шоулза. В оценке бизнеса и инвестиционных проектов метод реальных опционов имеет ряд преимуществ по сравнению с другими методами доходного подхода, поскольку позволяет учитывать «динамику развития компании и учитывать ожидания инвесторов» Поэтому оценка стоимости компании всегда получается выше, нежели с применением традиционных методов оценивания. С применением метода доходного подхода, оценки могут получиться заниженными в том случае, если компания работает в условиях неопределенности.

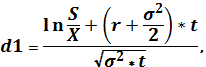

С точки зрения теории оценивания с помощью реальных опционов, стоимость компании представляет собой стоимость колл - опциона, который состоит из активов и обязательств компании [11]. Метод особенно подходит для компаний, чьи обязательства и активы постоянно изменяются, что можно сказать о коммерческих банках. Таким образом, основная формула оценки колл - опциона выглядит следующим образом:

где:

S - активы банка;

Х - обязательства банка;

N(d) - функция нормального распределения;

r - безрисковая ставка доходности;

t - дюрация долга;

σ - стандартное отклонение стоимости акций; Для его расчета были собраны данные о котировках акций банка «Уралсиб» на бирже ММВБ за 2016 год. В Таблице 6 представлен расчет стандартного отклонения изменения цены акций.

Таблица 6

Расчет стандартного отклонения для относительного приращения цены акции

|

Дата 2016 год |

Стоимость акций, руб |

Относительное изменение цены акции |

Х-Хср |

(Х-Хср)^2 |

|

|

1.01 |

0.125 |

||||

|

1.02 |

0.12729 |

0.017990416 |

0.04686 |

0.00219647 |

|

|

1.03 |

0.12138 |

-0.048690064 |

-0.01981 |

0.00039259 |

|

|

1.04 |

0.106 |

-0.14509434 |

-0.11622 |

0.01350667 |

|

|

1.05 |

0.09299 |

-0.139907517 |

-0.11103 |

0.01232797 |

|

|

1.06 |

0.09398 |

0.010534156 |

0.03941 |

0.00155317 |

|

|

1.07 |

0.08651 |

-0.086348399 |

-0.05747 |

0.00330306 |

|

|

1.08 |

0.08742 |

0.010409517 |

0.039286 |

0.00154336 |

|

|

1.09 |

0.08002 |

-0.092476881 |

-0.0636 |

0.00404505 |

|

|

1.10 |

0.08497 |

0.058255855 |

0.087132 |

0.00759198 |

|

|

1.11 |

0.09897 |

0.141457007 |

0.170333 |

0.02901337 |

|

|

1.12 |

0.09482 |

-0.043767138 |

-0.01489 |

0.000221742 |

|

|

среднее |

-0.028876126 |

sum |

0.075695459 |

||

|

σ |

0.0870 |

||||

|

σ2 |

0.0076 |

||||

Дюрацию приняли равной единице, поскольку ее расчет представляется затруднительным вследствие отсутствия информации, предоставленной коммерческим банком. Таким образом, исходные данные для расчета и расчет стоимости коммерческого банка по модели Блэка-Шоулза представлен в Таблице 7.

Таблица 7

Расчет стоимости коммерческого банка с помощью модели Блэка-Шоулза

|

Показатель |

Значение |

|

Активы |

428890228 |

|

Обязательства |

385639481 |

|

Дюрация |

1 |

|

Стандартное отклонение |

0.087003 |

|

Дисперсия |

0.00757 |

|

d1 |

0.168582834 |

|

d2 |

0.081579697 |

|

N(d1) |

0.566937608 |

|

N(d2) |

0.532509527 |

|

Стоимость опциона, тыс. руб. |

49 466 031 |

Стоимость коммерческого банка «Уралсиб», рассчитанная с помощью модели Блэка-Шоулза равна 49 466 031 тыс. руб. Полученный результат превышает результат по традиционному методу оценивания, примененному нами ранее - методу дисконтированных потоков. Как уже было сказано выше, рассчитанная оценка стоимости по модели реальных опционов выше, поскольку модель позволяет учитывать гибкости и переменчивости бизнеса - при повышении риска увеличивается и стоимость банка. На этом основании можно утверждать, что оценка стоимости коммерческого банка с помощью модели Блэка - Шоулза может быть проведена менеджерами с целью принятия различных управленческих решений, однако, при этом необходимо сравнивать оценки, полученные опционным методом и оценки по традиционным методам.

2.3. Сравнительный подход в оценивании стоимости коммерческого банка

Как уже говорилось выше, сравнительный подход при оценивании коммерческих банков представлен тремя основными методами - методом отраслевых коэффициентов, методом компании-аналога, методом сделок. Первые два метода позволяют оценить стоимость одной акции компании или миноритарный пакет акций. Для оценки рыночной стоимости всей компании наиболее подходящим является метод сделок, поэтому в данной работе будет произведена оценка рыночной стоимости банка «Уралсиб» с использованием этого метода.

На первом этапе реализации метода необходимо выбрать объект-аналог - банк, который имеет наиболее схожие характеристики и значения финансовых показателей. Отправной точкой нашего анализа при выборе банка-аналога стало то, что приоритетным направлением деятельности банка «УралСиб» является розничный бизнес. По данным рейтингов РБК, «УралСиб» занимает 5 место среди лучших розничных банков в 2016 году вместе со Сбербанком, ВТБ 24, Росбанком и Райффайзенбанком.. По результатам анализа информации (финансовых коэффициентов, изучение специализации банка), представленной в приложении, мы пришли к выводу, что оптимальным объектом-аналогом для банка «УралСиб» является Росбанк. На наш выбор повлияли следующие факторы. Во-первых, основным направлением деятельности Росбанка также является розничный бизнес. Во-вторых, оба банка находятся примерно на одном уровне по объемам ликвидных активов в 2016 году. В-третьих, объем кредитных и депозитных портфелей этих двух банков также практически одинаков.

Следующим этапом реализации метода является расчет мультипликатора как отношение контрольного пакета акций (30% обыкновенных акций) банка-аналога к финансовому показателю деятельности. В качестве такого показателя нами была выбрана балансовая стоимость собственного капитала Росбанка. Оценка стоимости контрольного пакета акций банка «УралСиб» будет найдена через произведение мультипликатора и собственного капитала ОАО «УралСиб». Данные для расчета и полученные результаты представлены в Таблице 8.

Таблица 8

Расчет стоимости контрольного пакета акций банка «УралСиб», тыс.руб.

|

Показатель |

Значение |

|

Собственный капитал «УралСиба», тыс. руб. |

51 426 327 |

|

Цена акции Росбанка, руб. |

84.55 |

|

Контрольный пакет акций Росбанка, тыс. руб. |

39 556 093 |

|

Мультипликатор,% |

0.47104195 |

|

Контрольный пакет акций «УралСиба», тыс. руб. |

24 223 957 |

Таким образом, рыночная стоимость контрольного пакета акций банка «УралСиб», рассчитанная методом сделок, равна 24 223 957 тыс. руб. Полученный результат ниже, чем результат по методу реальных опционов и выше, чем результат, полученный методом дисконтированных денежных потоков. Как мы видим, во всех методах мы получаем различные оценки. Это говорит о том, что для получения наиболее достоверной оценки необходимо использовать комплексный метод, который позволил бы дать более корректную оценку.

Заключение

В курсовой работе была проведена оценка рыночной стоимости собственного капитала ОАО «УралСиб» с помощью метода дисконтированных денежных потоков в рамках доходного подхода и методом сделок в рамках сравнительного подхода. Также в рамках доходного подхода была оценена рыночная стоимость банка методом реальных опционов по модели Блэка-Шоулза. В результате получено, что наивысшая оценка рыночной стоимости собственного капитала банка «УралСиб» получена по модели Блэка-Шоулза. Причиной этому служит то, что модель позволяет учитывать гибкости и переменчивости бизнеса - при повышении риска увеличивается и стоимость банка. Самая низкая оценка получилась по результатам метода дисконтированных денежных потоков. Метод опирается на данные балансовой стоимости и практически не позволяет учитывать переменчивые тенденции рынка.

Как уже говорилось выше, сравнительный подход при оценивании коммерческих банков представлен тремя основными методами - методом отраслевых коэффициентов, методом компании-аналога, методом сделок. Первые два метода позволяют оценить стоимость одной акции компании или миноритарный пакет акций. Для оценки рыночной стоимости всей компании наиболее подходящим является метод сделок, поэтому в данной работе будет произведена оценка рыночной стоимости банка «Уралсиб» с использованием этого метода.

Рыночная стоимость контрольного пакета акций банка «УралСиб», рассчитанная методом сделок, равна 24 223 957 тыс. руб. Полученный результат ниже, чем результат по методу реальных опционов и выше, чем результат, полученный методом дисконтированных денежных потоков. Как мы видим, во всех методах мы получаем различные оценки. Это говорит о том, что для получения наиболее достоверной оценки необходимо использовать комплексный метод, который позволил бы дать более корректную оценку.

Список использованных источников

- Приказ Минфина России от 28.08.2014 N 84н "Об утверждении Порядка определения стоимости чистых активов" (Зарегистрировано в Минюсте России 14.10.2014 N 34299)// "Российская газета", N 244, 24.10.2014

- Приказ Минэкономразвития РФ от 20.07.2007 N 255 (ред. от 22.10.2010) "Об утверждении федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)" (Зарегистрировано в Минюсте РФ 23.08.2007 N 10045// Российская газета", N 194, 04.09.2007.

- Валдайцев С.В. Оценка бизнеса: учебник для ВУЗов, изд.3. М.: Проспект, 2014.-302с.

- Гараникова Л.Ф. Оценка стоимости предприятия: учебное пособие.- Тверь: ТГПУ, 2013.-364с.

- Головань С.И., Спиридонов М.А. Бизнес – планирование и инвестирование: учебник. Ростов н/Д.: Феникс, 2015.-145с.

- Гринев Г.П. Анализ финансовой отчетности: учебное пособие. М.:МИЭМП, 2014.-206с.

- Грязнова А.Г., Федотова М.А. Оценка бизнеса: учебник.- М.: Финансы и статистика, 2014.-304с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебное пособие. М.: Дело и Сервис, 2013.-311с.

- Есипов В.Е., Маховикова Г.А., Мирзажанов С.К. Оценка бизнеса. Полное практическое руководство: профессиональное издание для бизнеса. М.:Эксмо, 2014.-302с.

- Ефимова О.В., Мельник М.В. Анализ финансовой отчетности: учебное пособие. М.: Омега – Л, 2014.-206с.

- Киреев В.Д., Джуха В.М. Оценочная деятельность в экономике: учебное пособие. М.: МарТ, 2013.-178с.

- Когденко В.Г. Краткосрочная и долгосрочная финансовая политика: учебное пособие. М.: ЮНИТИ ДАНА, 2014.-301с.

- Коупленд Т., Коллер Т., Муррин Дж. : Стоимость компании: оценка и управление. М.: ЗАО «Олимп - Бизнес»,2014.-321с.

- Общероссийская общественная организация «Российское общество оценщиков»: «Методологические рекомендации по применению премий и скидок за наличие или отсутствие элементов контроля при оценке пакетов акций и долей участия в уставных капиталах компаний». - М.: Экономика, 2013.-307с.

- Петухов Д.В. Оценка стоимости предприятия: учебно–методические материалы. М.: МИЭМП, 2014.-278с.

- Попков В.П., Евстафьева Е.В. Оценка бизнеса. Схемы и таблицы: учебное пособие. -СПб.: Питер, 2014.-341с.

- Раицкий К.А. Экономика предприятия: учебник для ВУЗов. М.: информационно – внедренческий центр «Маркетинг», 1999-211с.

- Ревуцкий Л.Д. Фундаментальная ценность, фундаментальная стоимость и справедливая стоимость предприятия: понятия, показатели и методы их определения.-М.: БЕК, 2013.-345с.

- Толпегина О.А. Экономический анализ: учебное пособие. -М.: МИЭМП, 2013.-307с.

- Тришкина Н.А. Экономика Организации (предприятия): учебный курс. М.:МИЭМП, 2014.-411с.

- Филиппов Л.А. Оценка бизнеса. -М.: КноРус, 2015.-311с

- Фридман Д., Ордуэй Н. Анализ и оценка приносящей доход недвижимости / пер. с англ. М.: Дело Лтд., 1997-207с.

- Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса) М.: Омега –Л, 2012.-311с.

- Предмет, метод предпринимательского права и принципы предпринимательского прав

- Нотариат в РФ (1.Нотариальные действия)

- Понятие и виды сделок (Глава 1.Понятие сделки. Виды сделок)

- Роль мотивации в поведении организации (Глава 1. Теории мотивации труда)

- Проблема личности в социальной психологии (Личность и её особенности в социальной психологии)

- Профессиональный стресс в управленческой деятельности (Биологический и психологический стресс)

- Мотивация и её теории (1. Теоретические основы мотивации)

- Методы управления инновационными проектами (Основные критерии оценки инновационных проектов)

- Процесс построения модели управленческого решения (ГЛАВА 1. СОДЕРЖАНИЕ И ЭТАПЫ ПРОЦЕССА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ)

- Сравнительный анализ теорий конкуренции (Классические и неоклассические теории конкуренции)

- Теоретические положения организации учета денежных средств при упрощенной форме бухгалтерского учета

- Налог на прибыль и его влияние на инвестиционную политику банка.