Оценка рыночной стоимости

Содержание:

1. Задание на оценку

Таблица 1 - Задание на оценку

2. Применяемые стандарты оценки

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО)

3. Принятые при проведении оценки объекта оценки допущения

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

4. Сведения о заказчике оценки и об оценщике

Таблица 2 - Сведения о заказчике оценки и об оценщике

|

Общество с ограниченной ответственностью «Заказчик», юридический адрес: ХХХ, ИНН ХХХ, КПП ХХХ, ОГРН № 1037789046547, дата присвоения 15.12.2009, расчетный счет: ХХХХ в ХХХ, корреспондентский счет ХХХ, БИК ХХХ |

|

|

Оценщик: |

Пономаренко Екатерина Максимовна |

|

Место нахождения оценщика |

124315, г.Москва, ул. Поварская, дом.5 |

|

Сведения о членстве |

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0007. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1. |

|

Документы, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности: |

Диплом о профессиональной переподготовке ПП № ХХХХХ от ХХ ХХХХ г. |

|

Сведения о страховании гражданской ответственности оценщика: |

Страховой полис №010101/001/02202/2 от 21.12.2018 г. выдан ОАО "АльфаСтрахование" (срок страхования с 22.12.2018 г. по 21.12.2019г.) страхователь - оценщик ххх |

|

Почтовый адрес оценщика |

г. Москва… |

|

Адрес электронной почты |

…@yandex.ru |

|

Телефон |

8 – 915- |

|

Сведения о юридическом лице, с которым оценщик ( оценщики) заключили трудовой договор |

Общество с ограниченной ответственностью «Оценочная компания» 124315, г.Москва, ул. Поварская, дом.5, ОГРН 111222333444 дата присвоения 10.01.2006г. |

|

Информация о соответствии юридического лица (Исполнителе) условиям, установленным статьей 15.1[1] |

имеет в штате два оценщика, право осуществления оценочной деятельности которых не приостановлено; соблюдает требования Федерального закона федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности и обеспечивать соблюдение указанных требований своими работниками; имеет полис обязательного страхования ответственности оценщиков № ГО-ЩЦ-1285/15 от 1 июня 2015 выдан ОАО "Альфа- Страхование" (срок страхования с 1 июня 2019 года по 31 мая 2020 года), общая страховая сумма 5 000 000 (Пять миллионов) рублей. |

|

Сведения о независимости юридического лица, с которым Оценщик заключил трудовой договор, и Оценщика в соответствии с требованиями статьи 16 Закона об оценке |

Требование о независимости выполнено |

5. Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Таблица 3 - Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

1 |

Состояние и тенденции на российском рынке недвижимости |

www.cbr.ru, ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway» |

|

2 |

Данные о ценах предложений и сделок с недвижимостью |

Ежедневная газета «Из рук в руки», еженедельник «Недвижимость & цены», ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway», интернет-сайты организаций, занимающихся операциями с недвижимостью (http://realty.dmir.ru/) |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6. Основные факты и выводы

Основание для проведения оценщиком оценки объекта оценки - Договор № 1 от 13.11.2019г.

Дата оценки (дата проведения оценки, дата определения стоимости) - 13.11.2019г.

Дата осмотра - 13.11.2019г.

Дата составления отчета - 13.11.2019 г.

Общая информация, идентифицирующая объект оценки - Объектом оценки является здание общей площадью 1500 кв.м с земельным участком (кад.№ ХХ:23:0110204:00ТТ) общей площадью 1920 кв.м. расположенным по адресу: г. Москва, Варшавское ш., д. Х

Ограничения и пределы применения полученной итоговой стоимости: Срок действия отчета об оценке: до 13.05.2020 г. Итоговая величина стоимости объекта оценки, указанная в настоящем отчете об оценке, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев[2].

Таблица 4 - Результаты оценки, полученные при применении различных подходов к оценке (руб.)

|

Стоимость (тыс. руб.) |

Доходный |

Сравнительный |

Затратный |

|

85019143 |

72503699 |

72025258 |

|

|

Вес |

25% |

50% |

25% |

|

Рыночная стоимость объекта оценки с учетом округления (руб.) |

75 513 000 (Семьдесят пять миллионов пятьсот тринадцать тысяч) рублей. |

||

Рыночная стоимость нежилого помещения общей площадью 1500 кв.м, расположенного в нежилом здании по адресу: г. Москва, Варшавское ш., д. Х, по состоянию на дату оценки составляет:

75 513 000 (Семьдесят пять миллионов пятьсот тринадцать тысяч) рублей.

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: ±20%, включительно.

Объектом оценки является право собственности на здание общей площадью 1500 кв.м и земельный участок, общей площадью общей площадью 1920,0 кв.м по адресу: г. Москва, Варшавское ш., д. Х

Права на объект оценки, учитываемые при определении стоимости объекта оценки: здание - право собственности, участок - право собственности.

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является Объектом оценки является право собственности на здание общей площадью 1500 кв.м и земельный участок, общей площадью общей площадью 1920,0 расположенное по адресу: г. Москва, Варшавское ш., д. Х

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики. Для установления характеристик объекта оценки были использованы следующие документы:

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.;

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

- Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2007 г.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки - Право собственности на здание, Право собственности на участок.

Собственник объекта оценки - ООО «Заказчик».

Балансовая стоимость- Здание - 2990400 руб.

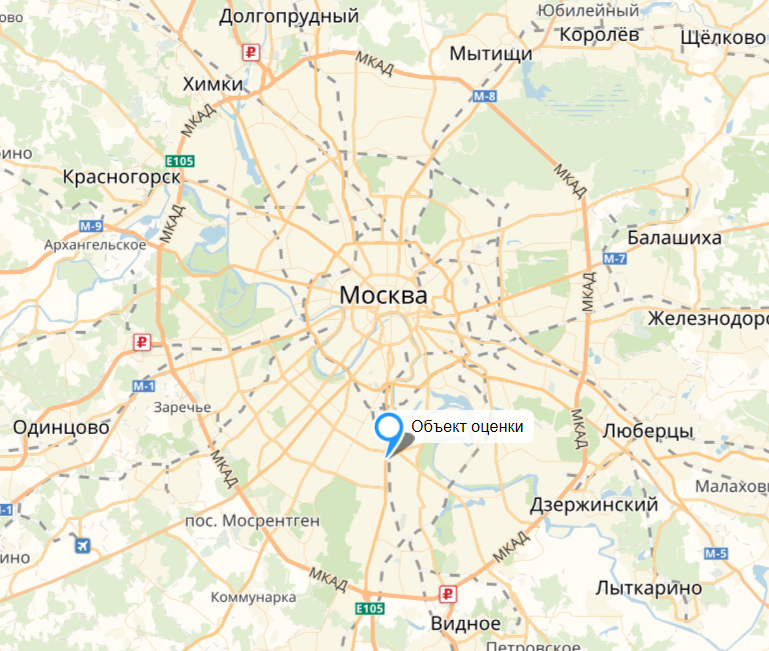

Местоположение объекта оценки представлено на рис. 1.

Рис. 1. Местоположение объекта оценки

Оцениваемый объект представляет собой офисное здание общей площадью 1500 кв.м с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: г. Москва, Варшавское ш., д. Х.

Таблица 5 - Описание объекта оценки

|

Местоположение |

|

|

Адрес |

г. Москва, Варшавское ш., д. Х |

|

Транспортная достижимость |

Хорошая |

|

Характеристика локального местоположения |

первая линия домов, ближайшее окружение - жилые дома, административные здания |

|

Другие особенности |

нет |

|

Земельный участок |

|

|

Земельный участок, кв.м. |

1920 |

|

Кадастровый номер |

ХХ/01/03049/056 от 13.09.2004 г |

|

Свидетельство о государственной регистрации права на земельный участок |

Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. |

|

Вид права |

Долгосрочная аренда до 26.01.2025г. |

|

Здание |

|

|

Функциональное назначение здания |

Офисное |

|

Общая площадь здания, кв.м. |

1500 |

|

Свидетельство о государственной регистрации права на здание |

Серия ХХ АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г. |

|

Вид права |

Право собственности на здание, право собственности на земельный участок |

|

Функциональное назначение помещений |

офисное |

|

Год постройки здания |

2009 |

|

Состояние |

удовлетворительное |

|

Этажность |

3 |

|

Балансовая стоимость, руб. |

28 410 265 руб. |

|

Кадастровая стоимость по данным Федерального агентства кадастра объектов недвижимости |

4 560 465,00 руб. |

|

Памятник архитектуры |

нет |

|

Другие сведения: |

|

|

Данные об обременениях |

нет |

Здание в хорошем состоянии. Износ конструктивных элементов средний.

Таблица 6 - Описание конструктивных элементов и характеристика здания

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

ленточный железобетонный |

|

|

Наружные и внутренние капитальные стены |

кирпичные |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерные обеспечение |

центральное отопление, водоснабжение, горячее водоснабжение, канализация, электроснабжение, телефонные линии, вентиляция, телефонные системы, охранно-пожарная система, охранная сигнализация, система контроля доступа. |

|

Особенности местоположения объекта оценки

Москва́ — столица Российской Федерации, город федерального значения, административный центр Центрального федерального округа и центр Московской области, в состав которой не входит. Крупнейший по численности населения город России и её субъект — 12 330 126 чел. (2016), самый населённый из городов, полностью расположенных в Европе, входит в первую десятку городов мира по численности населения. Центр Московской городской агломерации.

Москва находится в центре европейской части России, в междуречье Оки и Волги, на стыке Смоленско-Московской возвышенности (на западе), Москворецко-Окской равнины (на востоке) и Мещёрской низменности (на юго-востоке). Территория города после изменения городских границ в 2012 году составляет 2550 км². Треть (870 км²) находится внутри кольцевой автомагистрали (МКАД), остальные 1691,5 км² — за ней.

Средняя высота над уровнем моря составляет 156 м. Наивысшая точка находится на Теплостанской возвышенности и составляет 255 м, самая низкая точка — вблизи Бесединских мостов, где река Москва покидает город (высота этой точки над уровнем моря составляет 114,2 м). Протяжённость Москвы (без учёта чересполосных участков) с севера на юг в пределах МКАД — 38 км, за пределами МКАД — 51,7 км, с запада на восток — 39,7 км.

Город располагается на обоих берегах реки Москвы, в её среднем течении. Помимо этой реки, на территории города протекает несколько десятков других рек (притоков Москвы), наиболее крупные из которых — Сходня, Химка, Пресня, Неглинная, Яуза и Нищенка (левые притоки), а также Сетунь, Котловка и Городня (правые притоки). Многие малые реки (Неглинная, Пресня и др.) в пределах города протекают в коллекторах. В Москве много и других водоёмов: более 400 прудов и несколько озёр и 13 водохранилищ.

Территориальными единицами Москвы являются районы, поселения и административные округа, имеющие наименования и границы, закреплённые правовыми актами города.

Административный округ — территориальная единица города Москвы, образуемая для административного управления соответствующей территорией, включает в себя несколько районов или поселений Москвы. Границы административного округа не могут пересекать границ районов и поселений.

Район — образуется с учётом исторических, географических, градостроительных особенностей соответствующих территорий, численности населения, социально-экономических характеристик, расположения транспортных коммуникаций, наличия инженерной инфраструктуры и других особенностей территории.

Поселение — территориальная единица Москвы, образуемая на территориях, включённых в состав Москвы в ходе реализации проекта по расширению её территории с 1 июля 2012 года.

До 1 июля 2012 года в Москве было 125 районов и 10 административных округов. С 1 июля 2012 года, после расширения территории Москвы, были образованы 2 новых административных округа (Новомосковский и Троицкий), а в их составе 21 поселение.

Москва разделена на 12 административных округов, из которых Зеленоградский, Новомосковский и Троицкий полностью расположены за пределами МКАД: Центральный, Северный, Северо-восточный, Восточный, Юго-восточный, Южный, Юго-западный, Западный, Северо-западный, Зеленоградский, Новомосковский, Троицкий.

Описание региона Объекта оценки. Краткая характеристика региона[3].

Основные показатели социально-экономического развития Москвы представлены в таблице 7.

Таблица 7 - Основные показатели, характеризующие экономику г. Москвы, в январе- сентябре 2019 года

|

Сентябрь |

Сентябрь сентябрю 2018г. |

Январь-сентябрь |

Январь-сентябрь |

Справочно |

|

|---|---|---|---|---|---|

|

Индекс промышленного |

х |

104.2 |

х |

107.2 |

109.6 |

|

Грузооборот автомобильного транспорта2), млрд. т-км |

0.6 |

108.7 |

4.6 |

99.5 |

100.2 |

|

Оборот розничной торговли, |

431.3 |

100.9 |

3623.0 |

100.9 |

102.1 |

|

Объем платных услуг населению, |

179.9 |

106.1 |

1443.3 |

99.3 |

102.2 |

|

Внешнеторговый оборот, |

24450.4 |

97.7 |

184941.2 |

95.1 |

126.0 |

|

в том числе: |

|||||

|

экспорт товаров |

15334.6 |

94.5 |

117970.8 |

93.1 |

134.9 |

|

импорт товаров |

9115.8 |

103.6 |

66970.4 |

99.0 |

112.2 |

|

Индекс потребительских цен |

99.2 |

104.1 |

х |

104.8 |

103.4 |

|

Индекс цен производителей |

100.7 |

100.7 |

х |

107.0 |

108.4 |

|

Среднемесячная начисленная |

|||||

|

номинальная, рублей |

86733.16) |

107.87) |

90923.58) |

108.79) |

113.010) |

|

реальная |

х |

103.37) |

х |

103.69) |

109.410) |

|

Численность официально |

27.4 |

111.0 |

28.8 |

106.8 |

89.211) |

|

1)По видам деятельности "Добыча полезных ископаемых", "Обрабатывающие производства", "Обеспечение электрической энергией, газом и паром; кондиционирование воздуха", "Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений". 2) Данные по автомобильному транспорту – по организациям, не относящимся к субъектам малого предпринимательства, средняя численность работников которых превышает 15 человек. 3) Оперативные данные за 2018г. и январь-апрель 2019г. уточнены на основании итогов годовых статистических обследований хозяйствующих субъектов. 4) По видам деятельности "Обрабатывающие производства", "Обеспечение электрической энергией, газом и паром; кондиционирование воздуха", "Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений". 5) Предварительные данные по чистым видам экономической деятельности. 6) По крупным, средним и малым предприятиям за август 2019г. |

|||||

7) Август 2019г. в % к августу 2018г.

8) Январь-август 2019г.

9) Январь-август 2019г. в % к январю-августу 2018г.

10) Январь-август 2018г. в % к январю-августу 2017г.

11) Сентябрь 2018г. в % к сентябрю 2017г.

#)Данные по внешнеторговому обороту, экспорту и импорту товаров за соответствующие периоды августа и января-августа

2019г. и 2018г.

Индекс промышленного производства в январе-сентябре 2019г. по сравнению с соответст-вующим периодом предыдущего года составил 107.2%, в сентябре 2019 г. по сравнению с сентябрем 2018г.- 104.2%, по сравнению с августом 2019 г. – 105.8%.

Строительная деятельность. Объем работ, выполненных по виду экономической деятельности "Строительство" в январе-сентябре 2019 г. составил 629811.9 млн. рублей, или 102.4% к соответствую-щему периоду предыдущего года.

Жилищное строительство. В сентябре 2019 г. организациями всех форм собственности по-строено 4082 квартиры, в январе-сентябре 2019г. – 57563 квартиры.

Оборот розничной торговли в сентябре 2019 г. составил 431.3 млрд. рублей, что в сопостави-мых ценах составляет 100.9 % к соответствующему периоду предыдущего года.

Индекс потребительских цен в сентябре 2019г. по отношению к предыдущему месяцу составил 99.9%, в том числе на продовольственные товары – 99.5%, непродовольственные товары – 100.2%, услу-ги – 100.1%.

Заработная плата. Среднемесячная номинальная начисленная заработная плата в августе 2019г., по оценке, составила 86733 рублей и по сравнению с июлем 2019г. уменьшилась на 5.8%, по сравнению с соответствующим периодом предыдущего года возросла на 7.8%.

8. Анализ рынка объекта оценки

Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

Социально экономическое развитие Российской Федерации[4]

Социально-экономическое положение России за январь-сентябрь 2019 года

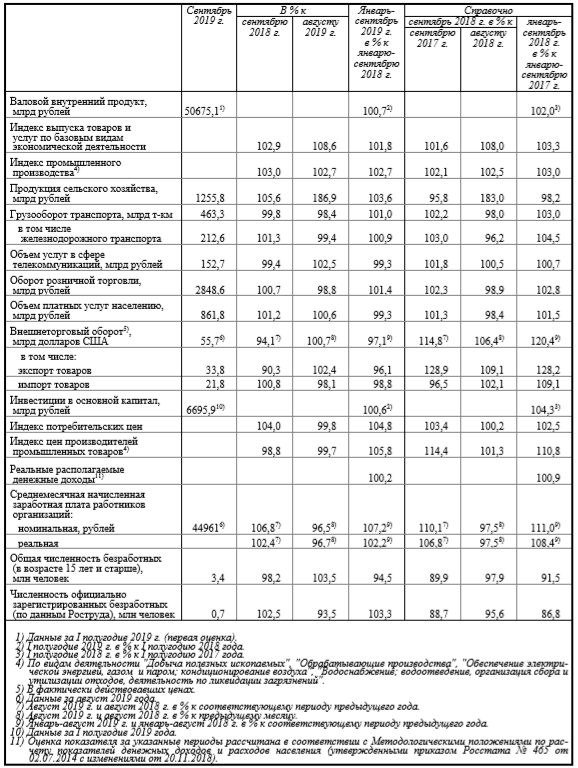

Основные показатели развития экономики России представлены в таблице 8.

Производство ВВП. Объем ВВП России за II квартал 2019 г. составил в текущих ценах 26188,0 млрд рублей. Индекс его физического объема относительно II квартала 2018 г. составил 100,9%. Индекс-дефлятор ВВП за II квартал 2019 г. по отношению к ценам II квартала 2018 г. составил 104,6%.

Объем ВВП России за I полугодие 2019 г. составил в текущих ценах 50675,1 млрд рублей. Индекс его физического объема относительно I полугодия 2018 г. составил 100,7%. Индекс-дефлятор ВВП за I полугодие 2019 г. по отношению к ценам I полугодия 2018 г. составил 106,5%.

Индекс выпуска товаров и услуг по базовым видам экономической деятельности в сентябре 2019 г. по сравнению с соответствующим периодом предыдущего года составил 102,9%, в январе-сентябре 2019 г. - 101,8%.

Индекс промышленного производства в сентябре 2019 г. по сравнению с соответствующим периодом предыдущего года составил 103,0%, в январе-сентябре 2019 г. - 102,7%.

Таблица 8 - Основные показатели развития экономики России

Индекс производства по виду деятельности "Добыча полезных ископаемых" в сентябре 2019 г. по сравнению с соответствующим периодом предыдущего года составил 102,5%, в январе-сентябре 2019 г. - 103,6%.

Индекс производства по виду деятельности "Обрабатывающие производства" в сентябре 2019 г. по сравнению с соответствующим периодом предыдущего года составил 103,2%, в январе-сентябре 2019 г. - 102,2%.

Объем производства продукции сельского хозяйства всех сельхозпроизводителей (сельхозорганизации, крестьянские (фермерские) хозяйства, хозяйства населения) в сентябре 2019 г. в действующих ценах, по предварительной оценке, составил 1255,8 млрд рублей, в январе-сентябре 2019 г. - 4098,7 млрд рублей.

Строительная деятельность. Объем работ, выполненных по виду деятельности "Строительство", в сентябре 2019 г. составил 932,3 млрд рублей, или 100,8% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года, в январе-сентябре 2019 г. - 6117,8 млрд рублей, или 100,3%.

Жилищное строительство. В сентябре 2019 г. возведено 620 многоквартирных домов. Населением построено 24,21) тыс. жилых домов, в том числе 1,5 тыс. - на земельных участках, предназначенных для ведения садоводства. Всего построено 83,3 тыс. новых квартир (без учета квартир в жилых домах на участках для ведения садоводства - 81,8 тыс.).

В январе-сентябре 2019 г. возведено 5,0 тыс. многоквартирных домов. Населением построено 181,81) тыс. жилых домов, из них на участках для ведения садоводства - 2,9 тысячи. Всего построено 638,9 тыс. новых квартир (без учета квартир в жилых домах на участках для ведения садоводства - 636,0 тыс.).

Общая площадь жилых помещений в построенных индивидуальными застройщиками жилых домах составила 25,31) млн кв. метров, в том числе 0,3 млн кв. метров - на земельных участках, предназначенных для ведения садоводства, или 51,7% от общего объема жилья, введенного в январе-сентябре 2019 года.

Грузовые перевозки. В январе-сентябре 2019 г. грузооборот транспорта, по предварительным данным, составил 4227,1 млрд тонно-километров, в том числе железнодорожного - 1947,3 млрд, автомобильного - 201,2 млрд, морского - 28,1 млрд, внутреннего водного - 51,6 млрд, воздушного - 5,4 млрд, трубопроводного - 1993,4 млрд тонно-километров.

Пассажирские перевозки. Пассажирооборот транспорта общего пользования в январе-сентябре 2019 г. составил 437,2 млрд пасс.-километров, в том числе железнодорожного - 104,6 млрд, автомобильного - 84,4 млрд, воздушного - 247,6 млрд пасс.-километров.

Оборот розничной торговли в сентябре 2019 г. составил 2848,6 млрд рублей, или 100,7% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года, в январесентябре 2019 г. - 24231,6 млрд рублей, или 101,4%.

Оборот общественного питания в сентябре 2019 г. составил 150,1 млрд рублей, или 103,9% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года, в январесентябре 2019 г. - 1191,8 млрд рублей, или 104,7%.

В сентябре 2019 г., по предварительным данным, населению было оказано платных услуг на 861,8 млрд рублей, в январе-сентябре 2019 г. - на 7490,5 млрд рублей. Удельный вес расходов на оплату услуг в потребительских расходах населения в январе-сентябре 2019г. составил 20,4% (в январе-сентябре 2018г. - 20,7%).

Оборот оптовой торговли. В сентябре 2019 г. оборот оптовой торговли составил 7154,1 млрд рублей, или 104,6% (в сопоставимых ценах) к соответствующему месяцу предыдущего года. На долю субъектов малого предпринимательства приходилось 35,6% оборота оптовой торговли.

Внешнеторговый оборот России, по данным Банка России1) (по методологии платежного баланса), в августе 2019 г. составил (в фактически действовавших ценах) 55,7 млрд долларов США (3647,9 млрд рублей), в том числе экспорт - 33,8 млрд долларов (2217,3 млрд рублей), импорт - 21,8 млрд долларов (1430,6 млрд рублей). Сальдо торгового баланса в августе 2019 г. сложилось положительное, 12,0 млрд долларов (в августе 2018 г. - положительное, 15,8 млрд долларов).

Внешнеторговый оборот, по данным ФТС России, в августе 2019 г. составил 55,1 млрд долларов США. Экспорт составил 34,2 млрд долларов, в том числе в страны дальнего зарубежья - 29,7 млрд долларов, в государства-участники СНГ - 4,4 млрд долларов. Импорт составил 21,0 млрд долларов, в том числе из стран дальнего зарубежья - 18,8 млрд долларов, из государствучастников СНГ - 2,2 млрд долларов.

В сентябре 2019 г. зарегистрировано 22,7 тыс. организаций (в сентябре 2018 г. - 23,9 тыс.), количество официально ликвидированных организаций составило 55,3 тыс. (в сентябре 2018 г. - 46,6 тыс. организаций).

В сентябре 2019 г. по сравнению с предыдущим месяцем индекс потребительских цен составил 99,8%, в том числе на продовольственные товары - 99,6%, непродовольственные товары - 100,2%, услуги - 99,8%.

Цены на непродовольственные товары в сентябре 2019 г. увеличились на 0,2% (в сентябре 2018 г. - на 0,4%).

Цены и тарифы на услуги в сентябре 2019 г. снизились на 0,2% (в сентябре 2018 г. - выросли на 0,2%).

Индекс цен производителей промышленных товаров в сентябре 2019 г. относительно предыдущего месяца, по предварительным данным, составил 99,7%, из него в добыче полезных ископаемых - 99,5%, в обрабатывающих производствах - 100,0%, в обеспечении электрической энергией, газом и паром; кондиционировании воздуха - 98,9%, в водоснабжении; водоотведении, организации сбора и утилизации отходов, деятельности по ликвидации загрязнений - 100,0%.

Доходы федерального бюджета в январе-августе 2019 г. составили 65,7% от прогнозируемого на 2019 г. объема доходов, утвержденного Федеральным законом "О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов" в редакции Федерального закона от 18.07.2019 № 175-ФЗ.

Профицит федерального бюджета в январе-августе 2019 г. сложился в сумме 2674,3 млрд рублей.

По данным Банка России, объем денежной массы (М2) на 1 сентября 2019 г. составил 47585,3 млрд рублей и увеличился по сравнению с 1 сентября 2018 г. на 7,2%, по сравнению с 1 августа 2019 г. на 0,5% при увеличении потребительских цен на 4,3% и уменьшении на 0,2% соответственно.

Состояние системы кредитных организаций. Количество действующих кредитных организаций, имеющих право на осуществление банковских операций, на 1 октября 2019 г. составило 454 единицы и сократилось по сравнению с 1 октября 2018 г. - на 54 организации, по сравнению с 1 сентября 2019 г. - на 1 организацию.

Рынок государственных ценных бумаг. По данным Банка России, объем государственных ценных бумаг на конец сентября 2019 г. составил 8765,0 млрд рублей и увеличился по сравнению с соответствующей датой 2018 г. на 23,4%, с концом августа 2019 г. - на 1,0%.

Валютный рынок. По данным Банка России, международные резервы Российской Федерации на 1 октября 2019 г. составили 530,9 млрд долларов США и по сравнению с 1 октября 2018 г. увеличились на 15,6%, по сравнению с 1 сентября 2019 г. - на 0,3%.

В сентябре 2019 г. по сравнению с предыдущим месяцем индекс потребительских цен составил 99,8%, изменение официального курса доллара США и евро к рублю - 96,9% и 95,8% соответственно.

В январе-сентябре 2019 г. объем денежных доходов населения сложился в размере 43891,4 млрд рублей и увеличился на 5,8% по сравнению с январем-сентябрем 2018 года. Денежные расходы населения в январе-сентябре 2019 г. составили 43224,6 млрд рублей и увеличились на 6,1% по сравнению с соответствующим периодом предыдущего года. Население израсходовало средств на покупку товаров и оплату услуг 36672,9 млрд рублей, что на 5,9% больше, чем в январе-сентябре 2018 года. За этот период сбережения населения составили 666,8 млрд рублей и уменьшились на 10,9% по сравнению с январем-сентябрем 2018 года.

Реальные денежные доходы, по оценке, в III квартале 2019 г. по сравнению с соответствующим периодом предыдущего года увеличились на 3,3%, в январе-сентябре 2019 г. по сравнению с январем-сентябрем 2018 г. увеличились на 0,9%. Реальные располагаемые денежные доходы (доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен), по оценке, в III квартале 2019 г. по сравнению с соответствующим периодом предыдущего года увеличились на 3,0%, в январесентябре 2019 г. по сравнению с январем-сентябрем 2018 г. увеличились на 0,2%.

Заработная плата. Начиная с доклада "Информация о социально-экономическом положении Российской Федерации" (январь-сентябрь 2019 г.), показатели номинальной и реальной начисленной заработной платы работников организаций будут публиковаться только после получения отчетных данных. Предварительные оценки представляться не будут. Среднемесячная начисленная заработная плата работников организаций в августе 2019 г. составила 44961 рубль и по сравнению с соответствующим периодом предыдущего года выросла на 6,8%, в январе-августе 2019 г. - на 7,2%.

Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объект недвижимости относится к рынку коммерческой недвижимости, сегмент- здания нежилого назначения, которые возможно использовать как офисные помещения.

Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект[5]

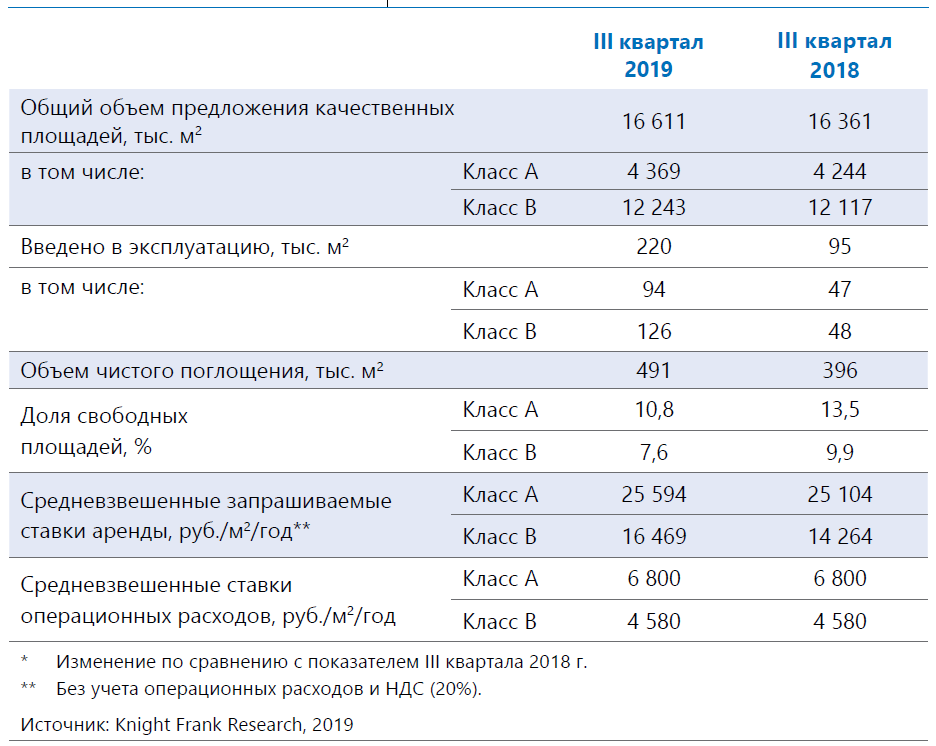

По результатам III кв. 2019 года совокупный объем предложения офисов на московском рынке составил 16,6 млн м2, где 26% общего объема представлено площадями класса А, 74% приходится на офисы класса В. Объем ввода офисов оказался существенно выше не только результатов I–III кварталов прошлого года, но и всего объема введённых в 2018 году офисов. Так, в I–III кварталах текущего года на рынок вышло 220 тыс. м2 офисов, что на 75% выше общего результата 2018 года. При этом на III квартал пришлась наибольшая доля этого объема – 107 тыс. м2. Крупнейшим объектом класса А стал бизнес-центр «Академик» на проспекте Вернадского (24,6 тыс. м2 офисов), а в классе В – «Верейская Плаза IV» совокупной офисной площадью 40 тыс. м2. Также среди крупных объектов стоит отметить «Новый Балчуг» на Садовнической улице и «ОКО» Фаза II в ММДЦ «МоскваСити».

Рис. 2. Динамика ввода в эксплуатацию офисов классов А и В

Рост объемов ввода офисов слабо повлиял на повышение доли вакантных площадей. Во-первых, практически все из введенных в III квартале объектов вышли на рынок частично заполненными. Во-вторых, растущий объем поглощения офисов скомпенсировал вывод новых площадей на рынок. Совокупность этих факторов позволила показателю вакантности продолжить снижение в обоих качественных сегментах офисного рынка. Так, доля свободных площадей в классе А составила по результатам III квартала 10,8%, или 473 тыс. м2, снизившись с начала года на 1,6 п. п. В классе В наблюдалось фактически аналогичное снижение на – 1,7 п. п., а показатель достиг уровня 7,6%, или 928 тыс. м2. Учитывая высокий объем офисов, планируемых к вводу до конца года, ожидается сдержанное снижение показателей вакантности в обоих классах, которые тем не менее по итогам года будут схожи с текущими уровнями. Дефицит офисов в центре города продолжает усугубляться, это влияет на формирование очагов спроса в нецентральных локациях города. Например, внутри Бульварного кольца вакантность офисов в классе А снизилась с 13,0% в начале года до 4,9% в III квартале 2019 года. Схожую динамику демонстрирует показатель в классе В: снижение составило 4,9 п. п. – до 3,0%. В зоне Бульварного кольца – Садового кольца наблюдается аналогичная ситуация, и, хотя снижение там оказалось меньшим, показатель вакантности в обоих классах находится существенно ниже уровня среднерыночных значений. В классе А в этой локации показатель снизился на 1,0 п. п. с начала года и составил 5,6%; в классе В снижение составило 0,8 п. п. – до уровня 4,1%. Снижающаяся доступность офисов в наиболее популярных бизнес-районах ускоряет смещение спроса в зону СК–ТТК. Показатель вакантности в классе А за квартал снизился здесь существенно – на 3,8 п. п. (до 5,4%).

Таблица 9 - Основные показатели

Несмотря на ожидаемое увеличение объемов ввода офисов, существенного превышения вакантности это не вызовет. Ввод нового предложения слишком долго находился в состоянии стагнации, девелоперы ждали увеличения объемов поглощения, сохраняя свои проекты на высокой стадии готовности. Этот разрыв оказался настолько продолжительным, что в отдельных локациях города сформировался дефицит качественных офисных площадей, поэтому, когда в этих зонах будут появляться новые проекты, они с большой долей вероятности еще до ввода в эксплуатацию будут реализованы офисным пользователям. Такая тенденция говорит о постепенном восстановлении рынка предварительной аренды и покупки, так как крупные пользователи офисов уже сейчас смотрят на проекты, завершение строительства которых запланировано на сроки не ранее, чем через 2–2,5 года. Спрос Объем чистого поглощения офисов в I–III кварталах 2019 года превысил показатель аналогичного периода прошлого года на 24% и составил 491 тыс. м2. При этом такое существенное увеличение произошло в основном за счет роста показателя в классе В при практически неизменном уровне в классе А. В общем объеме транзакций сделки по аренде и покупке офисных помещений составили по итогам трех кварталов 2019 года 79% против 72% годом ранее. В соответствии с рыночными тенденциями продолжается поступательная децентрализация спроса на офисы: если в I–III кварталах 2018 года на зону внутри Бульварного кольца пришлось 11% сделок по аренде и покупке и 4% сделок по продлению и перезаключению договоров, то по результатам первых трех кварталов 2019 года показатели составили 3% и 2% соответственно. Схожая ситуация наблюдается в зоне БК – СК, где доля сделок по новой аренде и покупке составила в 2019 году 16% против 23% годом ранее. В свою очередь, заметный рост произошел в зоне СК – ТТК и ТТК – МКАД, доля сделок по новой аренде и покупке здесь выросла на 2 п. п. и 16 п. п. соответственно, по продлению и пересмотру – на 19 п. п. и 4 п. п. соответственно. При этом стоит отметить, что для многих пользователей офисной недвижимости расположение за пределами МКАД до сих пор является не самым подходящим вариантом размещения – доля сделок здесь оказалась ниже, чем в 2018 году, в сегменте новой аренды и покупки показатель составил 6% против 10%, в сегменте продлений и пересмотров – 7% против 21% годом ранее. В будущем году ожидается закрепление территорий от Садового кольца до МКАД как наиболее популярных среди офисных пользователей.

Рис. 3. Карта объектов, введенных в эксплуатацию в I-III квартале 2019 г. и планируемых к вводу в эксплуатацию в 2019–2020 гг.

В Банки, финансовые и инвестиционные компании продолжают удерживать лидерство в структуре спроса, их доля по итогам I–III кварталов 2019 года составила 29%. В III кв. 2019 года была заключена еще одна крупная сделка с компанией этого сегмента, которая привнесла существенный вклад в это лидерство – покупка «Райффайзенбанком» будущего офисного здания на территории комплекса «Нагатино i-Land», которое будет построено специально под банк. Второе место заняли компании сектора TMT – 20% общего объема сделок. Третье место занимают производственные компании, чья доля в структуре спроса на офисы составила 16%. По результатам I–III кварталов 2019 года наибольший объем сделок пришелся на стабильно лидирующий сегмент офисных блоков размером до 500 м2, чья доля составила 28% (против 33% годом ранее). Доля сделок в сегментах от 500 до 1 000 м2 составила 22%, в сегменте 2 000–5 000 м2 – 19%, в обоих случаях увеличение по сравнению с аналогичным периодом прошлого года составило 2 п. п. Наибольшее увеличение наблюдалось в сегменте размером от 1 000 до 2 000 кв. – 24% против 15% годом ранее.

Рис. 4. Динамика показателей объемов ввода в эксплуатацию, чистого поглощения и уровня вакантных площадей

Рис. 5. Деловые районы Москвы. Уровень вакантных площадей

По результатам III квартала 2019 года средняя запрашиваемая ставка аренды в классе А составила 25 594 руб./м2/год (без учета эксплуатационных расходов и НДС), таким образом, с начала текущего года рост составил 1,5%. В классе В наблюдается более стремительное увеличение ставки аренды. Так, запрашиваемая ставка аренды в классе В составила 16 469 руб./м2/год (без учета эксплуатационных расходов и НДС), то есть рост составил 10,8%. Столь бурный рост, продолжающийся уже третий год подряд, при существенном пополнении объемов новых офисов претерпит замедление в 2020 году, тем не менее ожидается сохранение положительной динамики. Среди деловых районов города существенная динамика ставок аренды наблюдалась в локациях, в которых растущий спрос на офисы стимулирует собственников быть менее гибкими в переговорах и повышать ставки аренды в своих проектах. Так, запрашиваемая ставка аренды в зоне СК – ТТК выросла в классе А с 28 177 руб./м2/год в начале года до 36 352 руб./м2/год по итогам III квартала (без учета эксплуатационных расходов и НДС). Аналогичное повышение наблюдалось и в офисах класса В в этой локации: запрашиваемая ставка аренды выросла в этой зоне с 16 494 руб./м2/год до 20 038 руб./м2/год за три квартала 2019 года (без учета эксплуатационных расходов и НДС). При этом такое существенное повышение вызвано, скорее, ускоренным смещением вектора спроса в нецентральные локации, по мере установления баланса на офисных рынках этих зон рост станет менее стремительным, так как он уже существенно превышает динамику прошлых лет. Существующие практики рынка остаются без изменений. Средний срок договора по аренде офисов по-прежнему находится в диапазоне 5–7 лет с возможностью досрочного расторжения. Индексация ставок аренды в большинстве договоров привязывается к индексу потребительских цен, но остается поводом для переговоров, поскольку арендаторы и собственники бизнес-центров понимают, что за 5 лет ставки аренды и ставка инфляции могут вырасти.

Источник

Рис. 6. Распределение арендованных и купленных офисных площадей в зависимости от профиля компании

Размер арендуемого офисного блока является основным фактором отклонения достижимой ставки аренды от запрашиваемой, девелоперы зачастую предпочитают сдавать здание нескольким крупным арендаторам вместо моноарендатора или дробления площадей на мелкие блоки. Для них это создаёт стабильный арендный доход, который менее зависим от ротации с одной стороны, и не столь сложен в администрировании с другой. Офисы арендуются в основном в состоянии «как есть», а компенсация отделочных работ со стороны собственника зачастую минимальна или отсутствует вовсе.

Рис. 7. Распределение арендованных и купленных офисных площадей в зависимости от типа сделки и местоположения офисного здания

Рис. 8. Распределение объема сделок в зависимости от расположения офисного здания

Таблица 10 - Ключевые сделки по аренде и продаже офисных площадей в Москве в III квартале 2019 г.

В 2020 году совокупный объем ввода офисов запланирован на уровне 312 тыс. м2. При этом данный объем может вырасти по итогам текущего года: тенденция к переносам сроков ввода сохраняется, часть объектов, заявленных к вводу до конца текущего года, может быть перенесена на 2020 год. Относительно небольшой объем заявленных к запуску площадей в следующем году не скомпенсирует высокие объемы поглощения офисов – ожидается дальнейшее снижение доли вакантных офисов. Так, по итогам 2020 года в классе А показатель вакантности ожидается на уровне 8,6%. В классе В доля вакантных офисов достигнет отметки в 6,0%. В следующем году мы будем наблюдать дальнейшую децентрализацию спроса на офисы. При этом ожидается заключение на рынке сделок по предварительной аренде и продаже офисных зданий, так как для крупных пользователей офисов ситуация ограниченности предложения сохранится. Несмотря на стремительный рост ставок в текущем периоде, в основном в классе В, в следующем году ожидается замедление роста: большинство собственников уже провели ревизию экспонируемых ставок аренды офисов, продолжение столь быстрого роста запрашиваемых ставок аренды вызовет отток потенциальных арендаторов из отдельных локаций. На конец следующего года ставка аренды в классе А ожидается на уровне 26 800 руб./м2/год (без учета эксплуатационных расходов и НДС), в классе В – 17 700 руб./м2/год (без учета эксплуатационных расходов и НДС).

Рис. 9. Динамика средневзвешенных запрашиваемых ставок аренды на офисы классов А и В, номинированных в российских рублях

Рис. 10. Деловые районы Москвы. Средневзвешенная ставка аренды, руб./м2/год

Рынок продажи офисов на Московском офисном рынке можно условно разделить на два сегмента – сделки по покупке так называемых «розничных офисов» небольшого размера (до 500 м2) и крупные покупки целых зданий, которых в последнее время было немного. В обоих случаях площади могут использоваться как для собственного размещения, так и для дальнейшей сдачи в пользование другим компаниям. При этом если в случае покупки небольших офисов достижимая цена продажи будет слабо отличаться от запрашиваемой, то в случае крупных покупок возможно существенное снижение цены как в офисах класса А, так и класса В. Средневзвешенная цена на офисные блоки в объектах класса А составляет 242 412 руб./м², в офисах класса В – 131 176 руб./м², в особняках – 254 504 руб./м². Средневзвешенная цена помещений свободного назначения на первых этажах жилых комплексов составляет 156 906 руб./м².

Таблица 11 - Деловые районы. Средневзвешенная цена продажи*

Таблица 12 - Деловые районы Москвы. Основные показатели

Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости.

Для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

- условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

- местоположение объекта;

- физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

- экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость.[6]

9. Анализ наиболее эффективного использования объекта оценки

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости

Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

Оцениваемый объект –помещение нежилого назначения, вид разрешенного использования земельного участка – под строительство офисного здания делает фактическое использование объекта оценки единственным законодательно разрешенным, а значит, фактическое использование объекта оценки – является наиболее эффективным использованием.

10. Описание процесса оценки объекта оценки

10.1. Выбор применяемых подходов к оценке

Рыночная стоимость объекта недвижимости определяется исходя из наиболее эффективного использования объекта недвижимости, то есть наиболее вероятного использования объекта недвижимости, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства, и в результате которого расчетная величина стоимости объекта недвижимости будет максимальной (принцип наиболее эффективного использования).

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

10.2. Оценка стоимости объекта оценки сравнительным подходом

В рамках сравнительного подхода будет использован метод количественных корректировок, так как имеющаяся база данных по аналогичным объектам, приведенная в разделе 8. Анализ рынка данного отчета, позволяет выбрать достаточное количество сопоставимых объектов-аналогов, относимых к одному сегменту рынка, а также были изучены аналитические материалы по рынку недвижимости для обоснования вносимых корректировок по каждому элементу сравнения.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

Для подбора объектов-аналогов был произведен поиск предложений о продаже объектов коммерческой недвижимости в городе расположения объекта оценке. Согласно анализу рынка объекта оценки на дату оценки к продаже предлагается значительное количество аналогичных объектов. В результате были выбраны объекты, наиболее близкие к объекту оценки по функциональному, конструктивному и параметрическому сходству.

В качестве единицы сравнения была принята цена 1 кв. м, что используется для сравнения объектов недвижимости на рынке продаж.

В своих исследованиях рынка недвижимости оценщики пользовались информацией по ценам предложений продажи объектов недвижимости, размещенной в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Из рук в руки», еженедельнике «Недвижимость & цены» и ежемесячном информационно-аналитическом бюллетене рынка недвижимости «Rway».

В таблице ниже представлены исходные данные для расчета рыночной стоимости оцениваемого объекта методом анализа сравнительных продаж (все цены с учетом НДС).

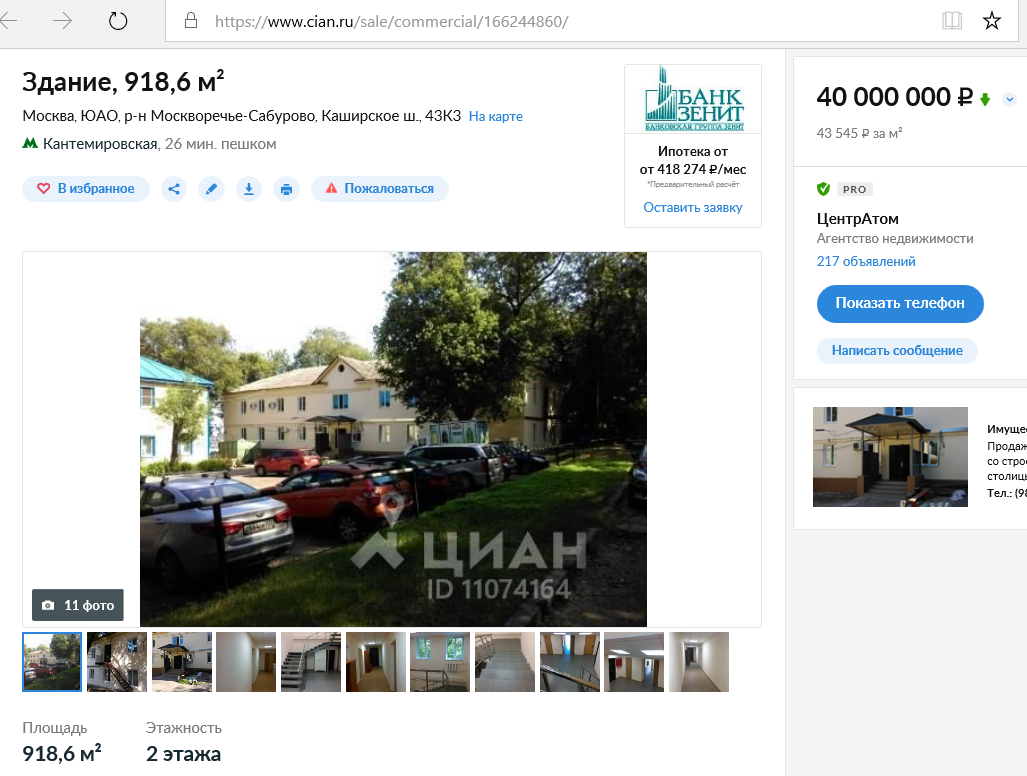

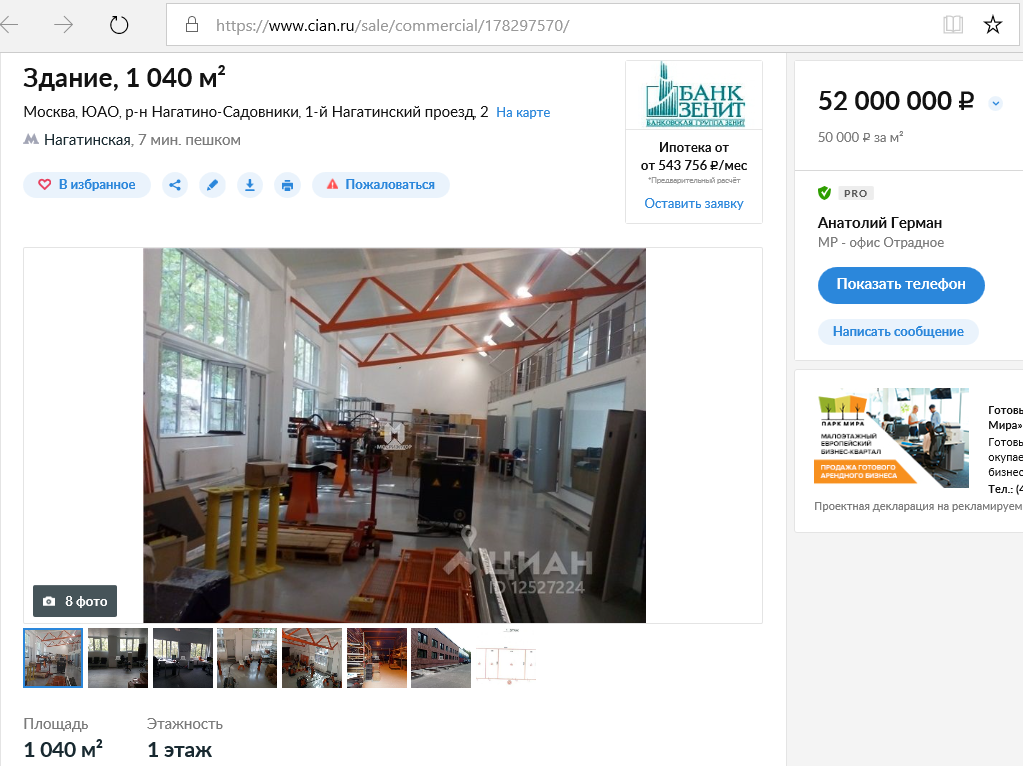

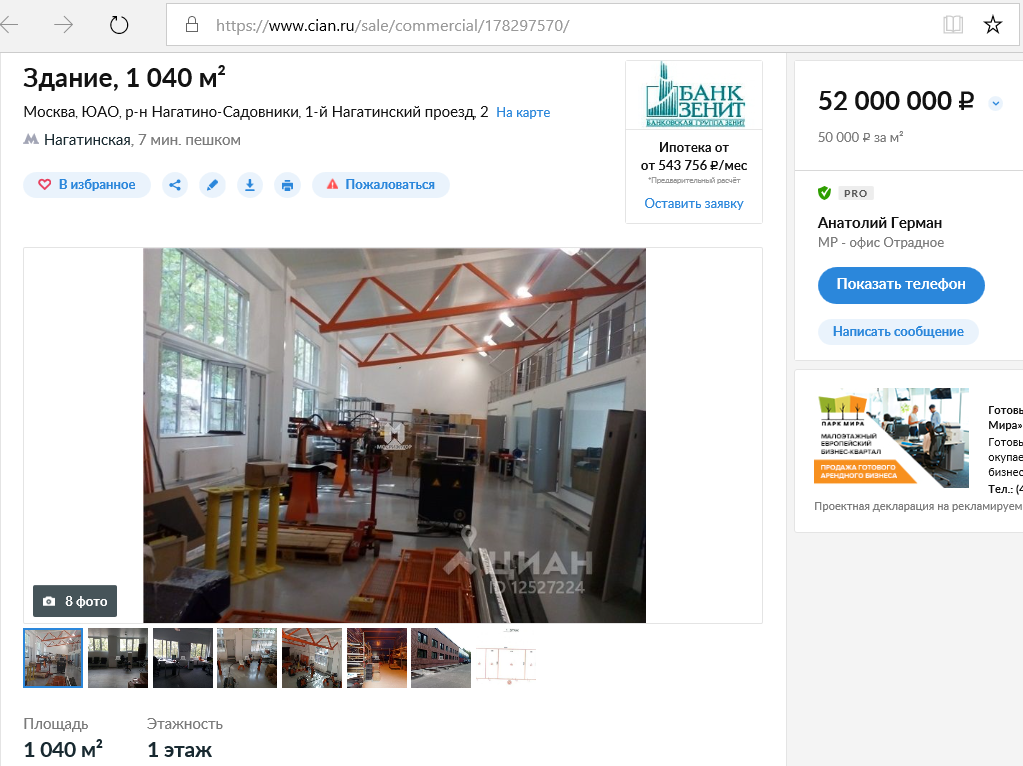

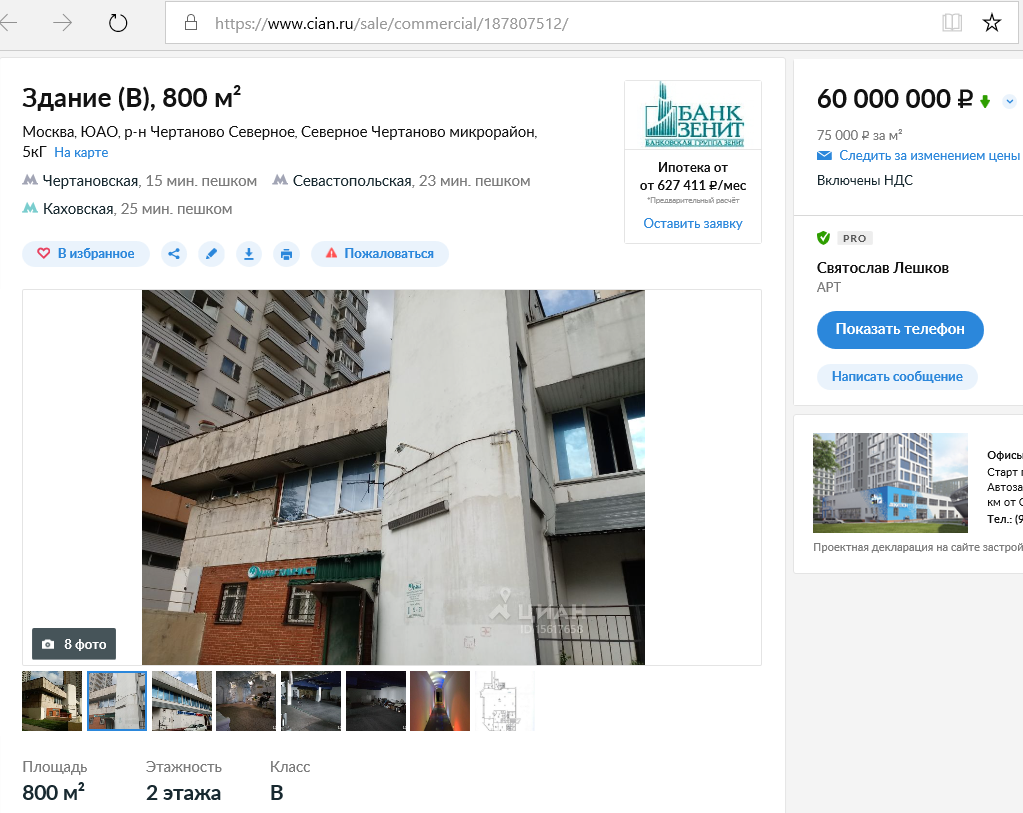

Таблица 13 - Таблица внесения поправок и расчет рыночной стоимости объекта оценки методом сравнения продаж

|

Характеристики |

Оцениваемый объект |

Сопоставимые объекты - аналоги |

||

|

Аналог №1 |

Аналог№2 |

Аналог №3 |

||

|

Источник |

|

https://www.cian.ru/sale/commercial/166244860/ |

https://www.cian.ru/sale/commercial/178297570/ |

https://www.cian.ru/sale/commercial/187807512/ |

|

Местоположение |

|

Москва, ЮАО, р-н Москворечье-Сабурово, Каширское ш., 43К |

Москва, ЮАО, р-н Нагатино-Садовники, 1-й Нагатинский проезд, 2 |

Москва, ЮАО, р-н Чертаново Северное, Северное Чертаново микрорайон, 5кГ |

|

Стоимость аналога, руб. |

- |

40 000 000 |

52 000 000 |

60 000 000 |

|

Общая площадь, кв.м. |

1500 |

918,6 |

1040 |

800 |

|

Цена продажи/предложения, руб./м2 (с учетом НДС) |

43545,0 |

50000,0 |

75000,0 |

|

|

Корректировка на торг |

-10,0% |

-10,0% |

-10,0% |

|

|

Транспортная доступность |

Хорошая |

Хорошая |

Хорошая |

Хорошая |

|

Корректировка, % |

0 |

0 |

0 |

|

|

Состояние помещения |

Удовлетворительное |

Хорошее |

Удовлетворительное |

Удовлетворительное |

|

Корректировка, % |

-5% |

0% |

0% |

|

|

Площадь |

1500 |

918,6 |

1040 |

800 |

|

Корректировка, % |

-6% |

0% |

-6% |

|

|

Скорректированная цена, руб./м2 (с учетом НДС) |

35124 |

45000 |

63679 |

|

|

Удельный вес значения |

0,2372 |

0,4588 |

0,304 |

|

|

Средневзвешенная цена, руб./м2 (с учетом НДС) |

8331 |

20646 |

19358 |

|

|

Рыночная стоимость объекта оценки, руб. м2 (с учетом НДС) |

48336 |

|||

|

Рыночная стоимость объекта оценки, руб. (с учетом НДС) |

72503699 |

|||

Последовательность внесения поправок и получение скорректированного результата:

1. Первыми вносятся стоимостные корректировки, вносимые к цене аналога в целом (например, поправка на наличие движимого имущества).

2. Затем вносятся процентные поправки.

3. Затем вносятся денежные поправки, вносимые к единице сравнения аналога.

Корректировка на изменение цены в процессе торгов

Данная корректировка отражает тот факт, что при определении цены объектов, выставленных на продажу, учитывается мнение только одной из заинтересованных сторон – продавца. Поправка на торг учитывает разницу между ценой предложения и ценой сделки, которая образуется в процессе переговоров между покупателем и продавцом. Ее величина зависит от устойчивости рынка.

По мнению оценщиков, использование подобных данных правомерно, но объявленные цены должны быть подвергнуты корректировке в связи с неизбежным процессом снижения цены во время торгов. Скидка на торг зависит от объемов и активности соответствующего сегмента рынка. Чем меньше активность рынка, тем больше может быть скидка на торг.

Скидка на торг принята на основании Справочника расчетных данных для оценки и консалтинга СРД №16 (2015 г.)[7] и представленными в таблице ниже. Поскольку объект оценки в рамках настоящего отчета оценивается как помещение офисного назначения/ В соответствии с данными Справочника среднее значение корректировки на скидку для аналогичных объектов составляет 10-13% при продаже объекта.

Таблица 14 - Корректировки на торг

Корректировка на состояние внутренней отделки

Оцениваемые помещения и объекты-аналоги находятся в разном состоянии.

Для объектов, которые в текущем состоянии могут использоваться по функциональному состоянию, применяется следующая классификация технического состояния объектов[8]:

«Евростандарт» (высококачественная отделка) – объект нежилого фонда пригоден к использованию в соответствии с целью использования, не имеет дефектов, после ремонта с комплексным использованием высококачественных отделочных материалов, оснащен высококачественным электротехническим, санитарно-техническим, пожарно-техническим и охранным оборудованием, системами вентиляции и (или) кондиционирования, находящимися в работоспособном состоянии.

Отличное (улучшенная отделка) – объект нежилого фонда пригоден к использованию в соответствии с целью использования, не имеет дефектов. Может не иметь высококачественного инженерно-технического оборудования.

Нормальное (простая отделка) – объект нежилого фонда пригоден к использованию в соответствии с целью использования без проведения ремонта, имеет незначительные дефекты отделки (волосные трещины и сколы штукатурки, единичные повреждения окрасочного слоя, царапины, отдельные мелкие повреждения покрытий стен и полов).

Удовлетворительное (требуется косметический ремонт) – объект нежилого фонда пригоден к использованию в соответствии с целью использования, имеет дефекты, устранимые с помощью косметического ремонта (мелкие трещины в конструкциях, местные нарушения штукатурного слоя цоколя и стен; трещины в местах сопряжения перегородок с плитами перекрытия и заполнениями дверных проемов; отслоение штукатурки; трещины в швах между плитами перекрытий; следы протечек и ржавые пятна на площади до 20% поверхности потолка и стен; окрасочный слой растрескался, потемнел и загрязнился, имеет отслоения и вздутия; трещины, загрязнения и обрывы покрытий стен в углах, местах установки электрических приборов и у дверных проемов; значительные повреждения покрытий полов).

Неудовлетворительное (требуется капитальный ремонт) – помещение в текущем состоянии не пригодно к использованию по функциональному назначению, имеет дефекты, устранимые только с помощью значительного ремонта (не включающего восстановление элементов несущих конструкций): отдельные трещины в цоколе и капитальных стенах; поперечные трещины в плитах перекрытий; отпадение штукатурки; увлажнение поверхности стен, следы постоянных протечек на площади более 20% потолка и стен, промерзание и продувание через стыки панелей; материал пола истерт, пробит, порван, основание пола просело; требуется ремонт заполнений оконных и дверных проемов с их частичной заменой. Требуется восстановление отделки.

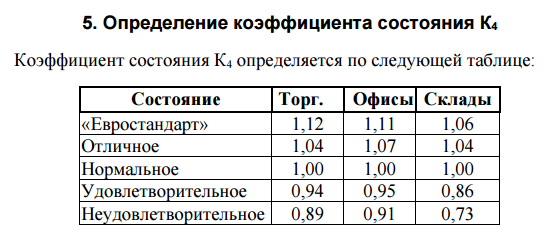

Величина корректировки определялась как среднее значение для торговых и офисных объектов на основе следующих коэффициентов:

Рис. 11.

Корректировка на общую площадь

Корректировка на размер общей площади вносится, если площадь оцениваемого объекта отличается от площади объекта-аналога.

Стоимость удельной величины объектов недвижимости зависит от площади самих объектов, то есть для помещений, при прочих равных условиях, цена единицы площади больших помещений ниже, чем меньших по площади. Это связано с тем, что меньшие объекты, как правило, более ликвидны. При сравнении аналогов эта разница устраняется введением корректировки на площадь.

Поскольку объект оценки и объекты-аналоги имеют разную площадь, то необходимо ввести соответствующие корректировки.

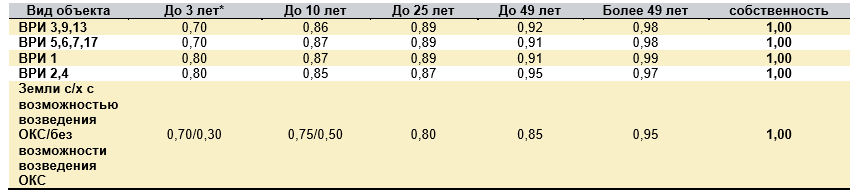

Величина корректировки по данному ценообразующему фактору определялась на основании информации, представленной в «Справочнике Оценщика Недвижимости», 2014 г. под ред. Л.А. Лейфера, том 1, таблица 8.1.1 (см. табл. ниже).

Таблица 15 - Корректирующие коэффициенты на площадь объекта

|

Общая площадь (фактор масштаба) |

||||

|

Площадь, м2 |

<100 |

100-300 |

300-1000 |

>1000 |

|

<100 |

1,0 |

0,98 |

0,91 |

0,86 |

|

100-300 |

1,02 |

1,0 |

0,93 |

0,88 |

|

300-1000 |

1,1 |

1,08 |

1,0 |

0,95 |

|

>1000 |

1,16 |

1,14 |

1,06 |

1,0 |

Каждому из рассматриваемых объектов были присвоены коэффициенты в соответствии с информацией, представленной в выше приведенной таблице, а итоговая величина корректировки была рассчитана на основании отношения данных коэффициентов.

После внесения необходимых корректировок в цены сопоставимых объектов-аналогов определяется средневзвешенное значение скорректированных цен аналогов. Но в данном расчете все скорректированные цены аналогов получились одинаковые, поэтому для определения стоимости 1 кв.м. объекта оценки рассчитывалось среднеарифметическое значение 1 кв.м. скорректированных цен аналогов.

Корректировка на местоположение

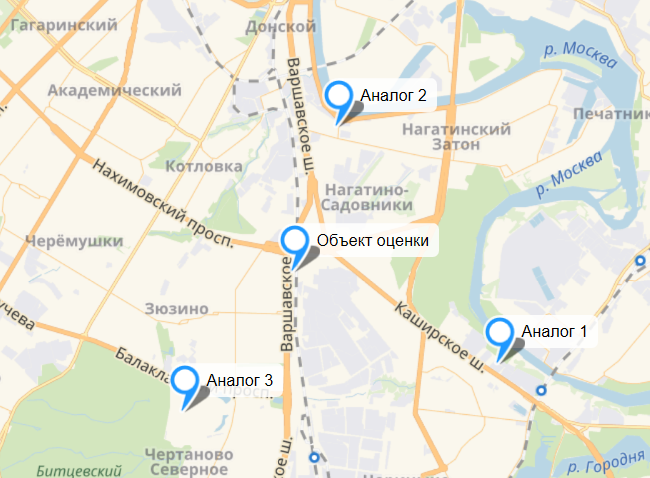

Корректировка на местоположение не применялась, поскольку аналоги и объект оценки находятся на сопоставимом удалении от станций метро.

Рис. 12. Расположение объекта-оценки и аналогов

Веса аналогов

Расчет весов аналогов производился в зависимости от абсолютного отклонения первоначальной цены от скорректированной.

Вес аналога в зависимости от абсолютного отклонения первоначальной цены от скорректированной рассчитывался по формуле:

,

,

где:

dоткл – вес аналога в зависимости от отклонения первоначальной цены от скорректированной;

хi определяется по формуле:

,

,

где:

Цi – цена i-ого аналога до внесения корректировок;

Цiкорр – цена i-ого аналога после внесения корректировок.

Чтобы найти стоимость всего объекта, умножаем скорректированную стоимость 1 кв.м. на площадь объекта, которая равна 1500 м2.

Рассчитанная величина является итоговой вероятной ценой продажи оцениваемого объекта, которая округлена в допустимых пределах.

Рыночная стоимость оцениваемого имущества, принадлежащего ООО «Заказчик», полученная с помощью сравнительного подхода по состоянию на 13.11.2019 года (с учетом НДС), составляет:

72503699 руб.

10.3. Оценка стоимости объекта оценки доходным подходом

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой. в расчет модели возврата капитала, способов - и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи.

В рамках доходного подхода к оценке в данном отчете будет использован метод капитализации по расчетным моделям, так как объект оценки не требует значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование объекта оценки соответствует его наиболее эффективному использованию.

Метод капитализации по расчетным моделям позволяет пересчитывать годовой доход в стоимость собственности путем деления годового дохода на ставку капитализации. В зависимости от целей анализа и наличия доступной информации осуществляется выбор конкретного уровня дохода. В качестве базового уровня годового дохода применялся чистый операционный доход.

Общая процедура оценки по методу капитализации по расчетным моделям включала в себя следующие последовательные шаги:

- определение ожидаемого потенциального валового дохода (ПВД) (в рублях) от сдачи в аренду оцениваемых помещений в течение года путем перемножения площадей оцениваемых помещений на рыночные арендные ставки;

- определение загрузки помещений (в % от ПВД), учитывающей возможные потери от простоя (незагруженности) помещений и потери при сборе арендной платы (Кзагр);

- определение действительного валового дохода (ДВД);

ДВД = ПВД – ПВД × Кзагр

- определение операционных расходов, связанных с эксплуатацией объекта оценки (ОР);

- определение чистого операционного дохода (ЧОД) по зависимости:

ЧОД = ДВД – ОР;

- определение ставки капитализации (R);

- определение стоимости оцениваемого объекта по формуле:

V = ЧОД / R.

В своих исследованиях рынка недвижимости оценщики пользовались информацией по ценам сделок с недвижимостью и данными по аренде нежилых помещений, размещенными в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Из рук в руки», еженедельнике «Недвижимость & цены» и ежемесячном информационно-аналитическом бюллетене рынка недвижимости «Rway».

Как правило, при корректировке арендных ставок применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи, на расходы, сделанные сразу после покупки, на рыночные условия, на уторговывание, на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в непосредственной близости друг от друга и являются помещениями офисного назначения.

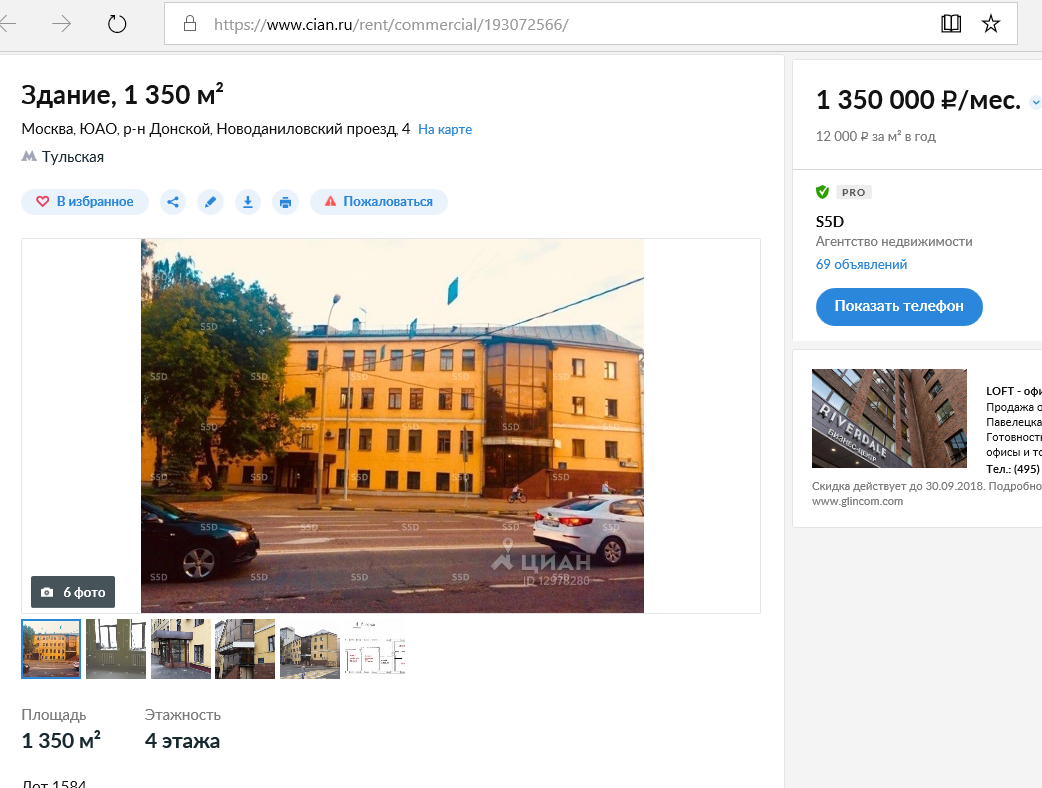

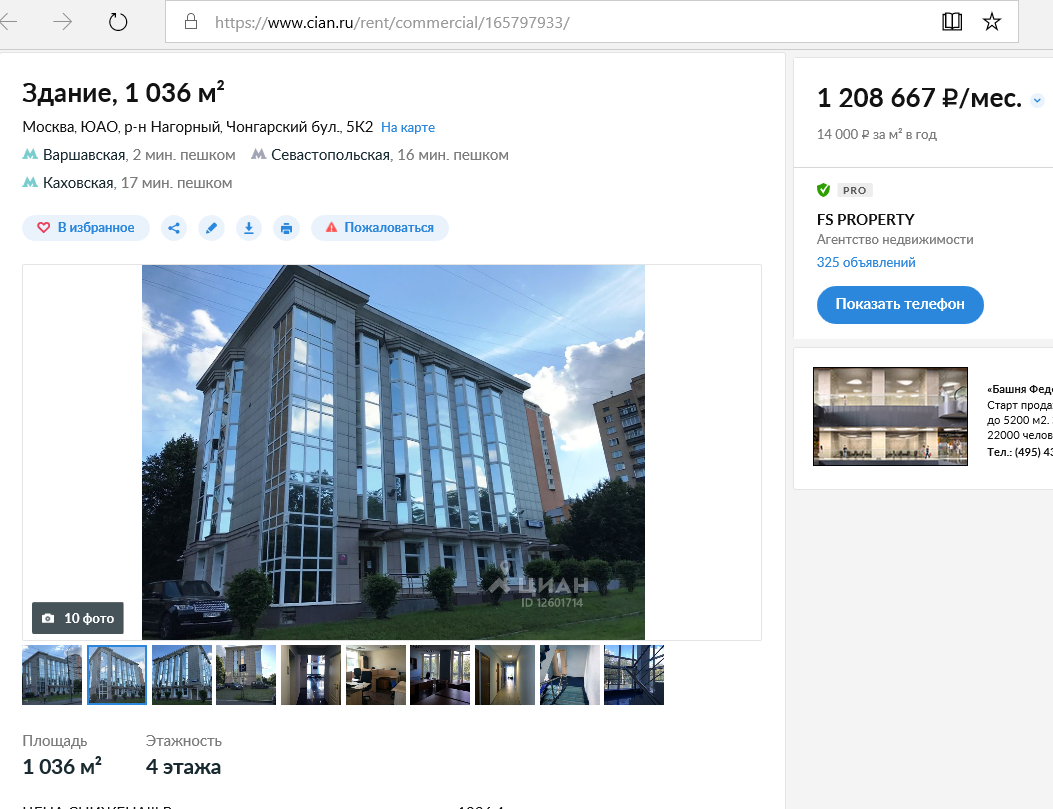

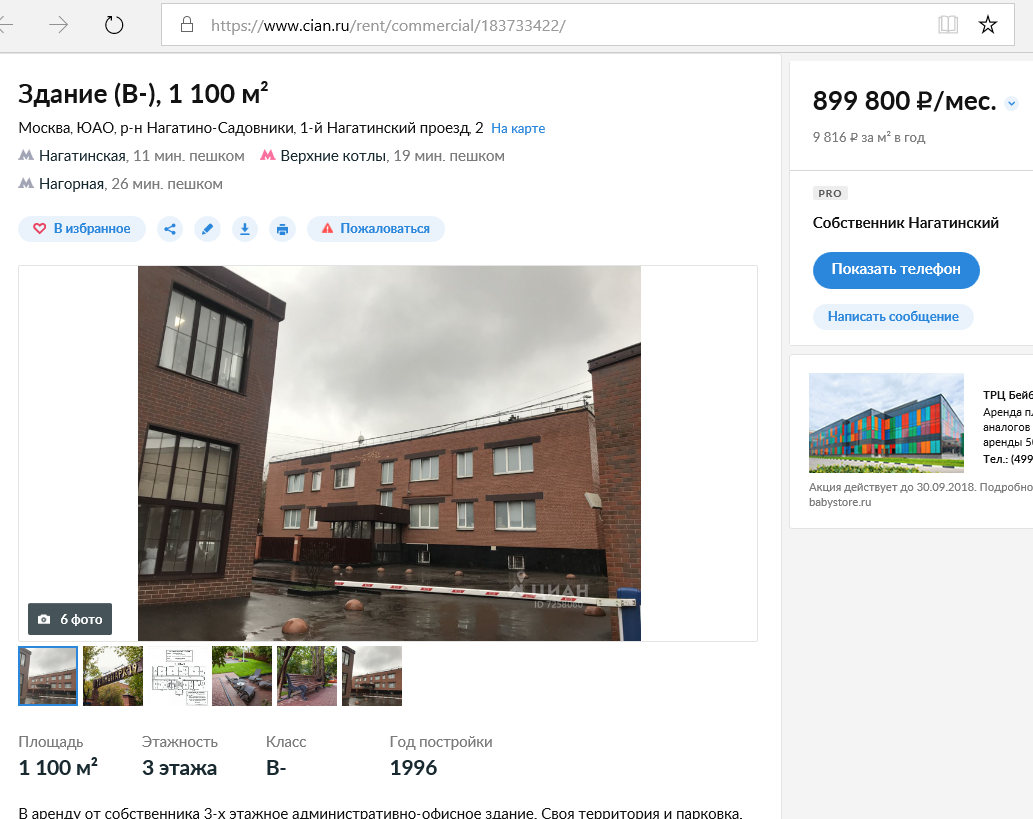

Таблица 16 - Данные по объектам-аналогам и расчет арендной платы

|

Показатель |

Оцениваемый объект |

Объект №1 |

Объект №2 |

Объект №3 |

|---|---|---|---|---|

|

Источник информации |

Заказчик |

https://www.cian.ru/rent/commercial/193072566/ |

https://www.cian.ru/rent/commercial/165797933/ |

https://www.cian.ru/rent/commercial/183733422/ |

|

Назначение объекта |

офисы |

офисы |

офисы |

офисы |

|

Адрес местонахождения |

Москва, ЮАО, р-н Донской, Новоданиловский проезд, 4 |

Москва, ЮАО, р-н Нагорный, Чонгарский бул., 5К2 |

Москва, ЮАО, р-н Нагатино-Садовники, 1-й Нагатинский проезд, 2 |

|

|

Площадь объекта, кв.м. |

1500 |

1350 |

1036 |

1100 |

|

Рассматриваемые права, условие договора |

Аренда с ежемесячными платежами |

Аренда с ежемесячными платежами |

Аренда с ежемесячными платежами |

Аренда с ежемесячными платежами |

|

Транспортная доступность |

хорошая |

хорошая |

хорошая |

хорошая |

|

Наличие отопления и электроснабжения |

есть |

есть |

есть |

есть |

|

Текущее физическое состояние |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

|

Стоимость аренды в месяц, руб. |

16200000 |

14504000 |

10797600 |

|

|

Стоимость аренды 1м2 в год, руб/ м2. |

12000 |

14000 |

9816 |

|

|

Корректировка на торг |

-9% |

-9% |

-9% |

|

|

Корректировка на площадь |

0% |

0% |

0% |

|

|

Скорректированная Стоимость аренды 1м2 в год, руб/ м2. |

10920 |

12740 |

8933 |

|

|

Скорректированная стоимость аренды 1м2 в год, руб/ м2. |

10864 |

|||

|

Стоимость арендной платы объекта оценки в год, руб. |

16296500 |

Корректировка на изменение цены в процессе торгов

Скидка на торг принята на основании Справочника расчетных данных для оценки и консалтинга СРД №16 (2015 г.)[9] и представленными в таблице ниже. Поскольку объект оценки в рамках настоящего отчета оценивается как помещение офисного назначения, Оценщиком было принято решение величину корректировки определять как среднее значение. В соответствии с данными среднее значение корректировки на скидку для аналогичных объектов составляет 9% при аренде объекта.

Корректировка на местоположение

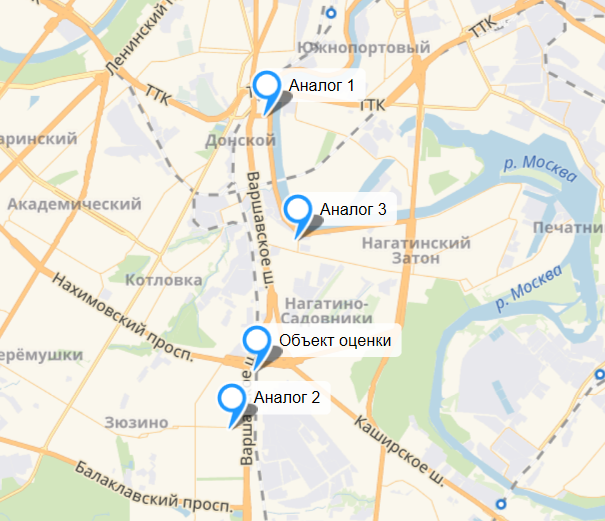

Корректировка на местоположение не применялась, поскольку аналоги и объект оценки находятся на сопоставимом удалении от станций метро.

Рис. 13. Расположение объекта оценки и аналогов

Корректировка на общую площадь

Поскольку объект оценки и объекты-аналоги имеют разную площадь, то необходимо ввести соответствующие корректировки. Для аналогов № 1-3 она составляет 6%.

Таблица 17 - Корректирующие коэффициенты на площадь объекта

|

Общая площадь (фактор масштаба) |

||||

|

Площадь, м2 |

<100 |

100-300 |

300-1000 |

>1000 |

|

<100 |

1,0 |

0,98 |

0,91 |

0,86 |

|

100-300 |

1,02 |

1,0 |

0,93 |

0,88 |

|

300-1000 |

1,1 |

1,08 |

1,0 |

0,95 |

|

>1000 |

1,16 |

1,14 |

1,06 |

1,0 |

Данные по расходам были частично предоставлены Собственником, частично рассчитаны Оценщиком. Расчет операционных расходов представлен в сводной таблице ниже.

Таблица 18 - Расчет операционных расходов

|

№, п/п |

Показатели |

Величина показателя, (без учета НДС) руб. |

|

1. |

Условно-постоянные расходы, руб. в год: |

693433 |

|

1.1. |

Налог на имущество является постоянной статьей расходов и составляет в соответствии с действующим законодательством 2,2% от остаточной стоимости объекта недвижимости. Остаточная стоимость имущества на дату оценки 28 410 265 руб. |

625 026 |

|

1.2. |

Величина земельного налога составляет 1,5% от кадастровой стоимости. Кадастровая стоимость по данным Федерального агентства кадастра объектов недвижимости составляет 4 560 465,00 руб. |

68 407 |

|

2. |

Условно-переменные расходы, руб. в год: |

375 000 |

|

2.1. |

Расходы на текущие ремонтные работы, руб. в год. (250 руб. кв. м в год) |

375000 |

|

3. |

Итого: |

1 068 433,00 |

Расчет ставки капитализации с учетом возмещения капитальных затрат

Ставка капитализации с учетом возмещения капитальных затрат рассчитывается по формуле:

, где

, где

– ставка капитализации;

– ставка капитализации;

– ставка доходности на собственный капитал;

– ставка доходности на собственный капитал;

– норма возврата капитала;

– норма возврата капитала;

– доля снижения стоимости недвижимости через n лет.

– доля снижения стоимости недвижимости через n лет.

Ставка доходности на собственный капитал  определяется способом кумулятивного построения – последовательное наращивание первой составляющей коэффициента дисконтирования, при котором в качестве базовой берется безрисковая ставка процента. Далее к ней последовательно прибавляются поправки на различные виды риска, связанные с особенностями объекта оценки, такие, как ликвидность, расходы на качество менеджмента и др.

определяется способом кумулятивного построения – последовательное наращивание первой составляющей коэффициента дисконтирования, при котором в качестве базовой берется безрисковая ставка процента. Далее к ней последовательно прибавляются поправки на различные виды риска, связанные с особенностями объекта оценки, такие, как ликвидность, расходы на качество менеджмента и др.

В условиях российского рынка обычно представляется в виде:

, где

, где

– безрисковая ставка дохода, %;

– безрисковая ставка дохода, %;

– премия за риск вложения в недвижимость, %;

– премия за риск вложения в недвижимость, %;

– премия за низкую ликвидность недвижимости, %;

– премия за низкую ликвидность недвижимости, %;

– премия за инвестиционный менеджмент, %.

– премия за инвестиционный менеджмент, %.

Суть расчета ставки дисконтирования методом кумулятивного построения заключается в следующем. Инвестор может получить доход либо вложив деньги в ценные бумаги, либо в имущество. Очевидно, что второй вариант вложения денежных средств более рискованный, и, следовательно, инвестор вправе ожидать дополнительного дохода. Риск вложения в объект связан с будущим качеством управления им, а также с возможностью оперативной реализации его в случае изменения экономической ситуации.

В качестве безрисковой ставки была выбрана ставка бескупонной доходности государственных ценных бумаг со сроком погашения более 30 лет по состоянию на 13.11.2019 г. в размере 7,04%[10].

Рис. 14. Ставки рынка ГКО-ОФЗ по состоянию на 12.11.2019 г.[11]

Премия за риск вложения в недвижимость рассчитывалась, как премия за риск вложений в регионе путем сопоставления индекса инвестиционного риска региона с индексом инвестиционного риска наименее рискованного региона. Поправка (прирост) безрисковой ставки рассчитывается по формуле:

, где

, где

– индекс инвестиционного риска для региона, в котором расположен оцениваемый объект;

– индекс инвестиционного риска для региона, в котором расположен оцениваемый объект;

– индекс инвестиционного риска для наименее рискованного региона (Московская область)[12].

– индекс инвестиционного риска для наименее рискованного региона (Московская область)[12].

Средневзвешенный индекс риска Москвы  = 0,167;

= 0,167;

Средневзвешенный индекс риска Московской области  = 0,128.

= 0,128.

Премия за риск вложения в недвижимость будет равна:

p1 = (0,167/0,128-1)*7,04=2,15%

Премия на низкую ликвидность - это поправка на потерю прибыли в течение срока экспозиции объекта, на практике приблизительный расчет данной премии по формуле:

по формуле:

, где

, где

– безрисковая ставка дохода, %

– безрисковая ставка дохода, %

– срок экспозиции оцениваемого объекта на основе данных по конкретному сегменту рынка недвижимости (в годах).

– срок экспозиции оцениваемого объекта на основе данных по конкретному сегменту рынка недвижимости (в годах).

Офисные помещения аналогичные оцениваемому объекту на рынке недвижимости имеют срок экспозиции в среднем 3-6 месяцев. При расчетах принимается средняя величина – 4,5 месяца, соответственно  = 4,5/12 = 0,375 лет.

= 4,5/12 = 0,375 лет.

Премия на низкую ликвидность будет равна:  %=7,04*0,375=2,64

%=7,04*0,375=2,64

Премия за качество менеджмента учитывает зависимость деятельности компании от ключевой фигуры в управлении, а также от квалификации и опыта управляющего персонала. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют.

На практике риск за качество менеджмента находится в пределах от 0% до 5%, принимаем величину премии  равной 2,5%[13].

равной 2,5%[13].

Норма возврата капитала определяется по методу Хоскольда.

Метод Хоскольда используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке и  определяется по формуле:

определяется по формуле:

,где

,где

– норма возврата капитала;

– норма возврата капитала;

– безрисковая ставка дохода, %;

– безрисковая ставка дохода, %;

sff (n,  )– фактор фонда возмещения.

)– фактор фонда возмещения.

Капитальный ремонт производится один раз в 30 лет для зданий данной конструктивной системы (для 1-й группы капитальности). Затраты на капитальный ремонт составляют около 30% от восстановительной стоимости; капитальный ремонт, согласно «Положению о проведении планово-предупредительного ремонта производственных зданий и сооружений» (Утверждено Постановлением Госстроя СССР от 29 декабря 1973 г. №279), производится один раз в 30 лет; накопление резервов на ремонт происходит по безрисковой ставке доходности. Таким образом, образом, изменение стоимости недвижимости через 30 лет  = 30 % .

= 30 % .

Норма возврата капитала будет равна: =0,0704/((1+0,0704)^30-1)= 0,0105 (≈1,05%)

Расчет коэффициента капитализации (R) приведен в таблице ниже.

Таблица 19 - Расчет ставки капитализации

|

№, п/п |

Наименование |

Величина |

|---|---|---|

|

1. |

|

7,04 |

|

2. |

|

2,15 |

|

3. |

|

2,64 |

|

4. |

|

2,5 |

|

5. |

|

14,33 |

|

6. |

Доля снижения стоимости недвижимости через n лет |

0,3 |

|

7. |

Норма возврата капитала, % |

1,05 |

|

8. |

|

=0,1464 или 14,64% |

– безрисковая ставка процента, %

– безрисковая ставка процента, % –премия за риск вложения в недвижимость

–премия за риск вложения в недвижимость – премия на низкую ликвидность, %

– премия на низкую ликвидность, % - премия за инвестиционный менеджмент, %

- премия за инвестиционный менеджмент, % – ставка доходности на собственный капитал, %

– ставка доходности на собственный капитал, % - ставка капитализации для объекта оценки, %

- ставка капитализации для объекта оценки, %

=0,1433+0,3*0,0105=

=0,1433+0,3*0,0105=Расчет рыночной стоимости оцениваемого имущества с помощью доходного подхода приведен в таблице ниже.

Таблица 20 - Расчет рыночной стоимости объекта оценки с помощью доходного подхода

|

№, п/п |

Наименование показателя |

Величина |

|

1. |

Площадь помещений, сдаваемая в аренду , м2 |

1500 |

|

2. |

Рыночная арендная плата с учетом НДС, руб./м2 в год |

10864,3 |

|

3. |

Потенциальный валовой доход (с учетом НДС), руб. в год |

16296500 |

|

4. |

Коэффициент потерь от недозагрузки арендных площадей КНДЗ, % от ПВД |

10 |

|

Коэффициент потерь от недополучения арендных площадей КНАР, % от ПВД |

3 |

|

|

5. |

Действительный валовой доход (ДВД) (с учетом НДС), руб. в год |

14226845 |

|

6. |

Операционные расходы (с учетом НДС), руб. в год |

1 068 433 |

|

Расходы на управление 3% од ДВД, руб. |

426805 |

|

|

Прочие расходы 2% од ДВД, руб. |

284537 |

|

|

7. |

Чистый операционный доход, руб. в год |

12 447 069 |

|

8. |

Ставка капитализации |

14,64 |

|

9. |

Рыночная стоимость объекта оценки (с учетом НДС), руб. |

85019143 |

Рыночная стоимость оцениваемого имущества, принадлежащего ООО «Заказчик», полученная с помощью доходного подхода (с учетом НДС) по состоянию на 13.11.2019 г. составляет:

85019143 руб.

10.4. Оценка стоимости объекта оценки затратным подходом

Согласно ФСО 7, в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

1. определение стоимости прав на земельный участок как незастроенный;

2. расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

3. определение прибыли предпринимателя;

4. определение износа и устареваний;