Оценка рисков финансово-кредитных институтов

Содержание:

Введение

Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков.

Актуальность. Финансово-кредитные институты имеют успех только тогда, когда риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Активы, в основном кредиты, должны быть достаточно ликвидными для того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики финансово-кредитных институтов по принятию рисков и управлению ими.

В современных условиях проблема профессионального управления рисками финансово-кредитных институтов, оперативный учет факторов риска приобретают первостепенное значение для участников финансового рынка.

Цель работы - исследование и анализ оценки и управления рисками финансово-кредитных институтов, для выявления проблем и выработки путей их решения.

Для достижения поставленной цели поставлены и решены следующие задачи:

- исследованы теоретические основы оценки и управления рисками финансово-кредитных институтов;

- проанализировать кредитные риски АО «ОТП Банк»;

- выявить проблемы и предложить способы снижения рисков АО «ОТП Банк».

Предметом исследования являются процесс оценки рисков финансово-кредитных институтов.

Объект исследования – АО «ОТП Банк».

Научно-методической основой работы являются законодательные акты Российской Федерации, научные и методические работы, публикации по исследуемой проблеме в экономических изданиях.

Информационной основой работы явилась финансовая отчетность АО «ОТП Банк».

Глава 1. Теоретические основы оценки рисков финансово - кредитных институтов

1.1. Характеристика банковских рисков и их виды

Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков.

Риск – это денежное выражение рискового события. Под рисковым событием в данном определении с математической точки зрения понимается сложное событие, состоящие из определенной комбинации элементарных событий. С экономической точки зрения рисковое событие можно представить как сложную ситуацию, искажающую ожидаемый результат и возникшую в результате наступления и взаимодействия ряда элементарных и сложных событий (меньшего порядка), повлекших данное искажение[1]. Как видно из этой формулировки, сущность категории «риск» раскрывается с помощью двух категорий: «вероятность» и «неопределенность» и обусловливается альтернативностью и необходимостью выбора конкретного решения[2].

Под риском финансово-кредитного института понимается возможность (вероятность) понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии) [3].

Кредитный риск - риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора[4]. К указанным финансовым обязательствам могут относиться обязательства должника по[5]:

- полученным кредитам, в том числе межбанковским кредитам (депозитам, займам), прочим размещенным средствам, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

- учтенным кредитной организацией векселям;

- банковским гарантиям, по которым уплаченные кредитной организацией денежные средства не возмещены принципалом;

- сделкам финансирования под уступку денежного требования (факторинг);

- приобретенным кредитной организацией по сделке (уступка требования) правам (требованиям);

- приобретенным кредитной организацией на вторичном рынке закладным;

- сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов);

- оплаченным кредитной организацией аккредитивам (в том числе непокрытым аккредитивам);

- возврату денежных средств (активов) по сделке по приобретению финансовых активов с обязательством их обратного отчуждения;

- требованиям кредитной организации (лизингодателя) по операциям финансовой аренды (лизинга) [6].

Концентрация кредитного риска проявляется в предоставлении крупных кредитов отдельному заемщику или группе связанных заемщиков, а также в результате принадлежности должников кредитной организации либо к отдельным отраслям экономики, либо к географическим регионам или при наличии ряда иных обязательств, которые делают их уязвимыми к одним и тем же экономическим факторам[7].

Кредитный риск возрастает при кредитовании связанных с кредитной организацией лиц (связанном кредитовании), то есть предоставлении кредитов отдельным физическим или юридическим лицам, обладающим реальными возможностями воздействовать на характер принимаемых кредитной организацией решений о выдаче кредитов и об условиях кредитования, а также лицам, на принятие решения которыми может оказывать влияние кредитная организация. При кредитовании связанных лиц кредитный риск может возрастать вследствие несоблюдения или недостаточного соблюдения установленных кредитной организацией правил, порядков и процедур рассмотрения обращений на получение кредитов, определения кредитоспособности заемщика и принятия решений о предоставлении кредитов. При кредитовании иностранных контрагентов у кредитной организации также могут возникать страновой риск и риск неперевода средств[8].

Страновой риск (включая риск неперевода средств) - риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических, политических, социальных изменений, а также вследствие того, что валюта денежного обязательства может быть недоступна контрагенту из-за особенностей национального законодательства (независимо от финансового положения самого контрагента) [9].

Рыночный риск - риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов кредитной организации, а также курсов иностранных валют и драгоценных металлов. Рыночный риск включает в себя фондовый риск, валютный и процентный риски.

Фондовый риск - риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты под влиянием факторов, связанных как с эмитентом фондовых ценностей и производных финансовых инструментов, так и общими колебаниями рыночных цен на финансовые инструменты.

Валютный риск - риск убытков вследствие неблагоприятного изменения курсов иностранных валют и (или) драгоценных металлов по открытым кредитной организацией позициям в иностранных валютах и драгоценных металлах.

Процентный риск - риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам кредитной организации[10]. Основными источниками процентного риска могут являться:

- несовпадение сроков погашения активов, пассивов и внебалансовых требований и обязательств по инструментам с фиксированной процентной ставкой;

- несовпадение сроков погашения активов, пассивов и внебалансовых требований и обязательств по инструментам с изменяющейся процентной ставкой (риск пересмотра процентной ставки);

- изменения конфигурации кривой доходности по длинным и коротким позициям по финансовым инструментам одного эмитента, создающие риск потерь в результате превышения потенциальных расходов над доходами при закрытии данных позиций (риск кривой доходности);

- для финансовых инструментов с фиксированной процентной ставкой при условии совпадения сроков их погашения - несовпадение степени изменения процентных ставок по привлекаемым и размещаемым кредитной организацией ресурсам; для финансовых инструментов с плавающей процентной ставкой при условии одинаковой частоты пересмотра плавающей процентной ставки - несовпадение степени изменения процентных ставок (базисный риск);

- широкое применение опционных сделок с традиционными процентными инструментами, чувствительными к изменению процентных ставок (облигациями, кредитами, ипотечными займами и ценными бумагами), порождающих риск возникновения убытков в результате отказа от исполнения обязательств одной из сторон сделки (опционный риск).

Риск ликвидности - риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме. Риск ликвидности возникает в результате несбалансированности финансовых активов и финансовых обязательств кредитной организации (в том числе вследствие несвоевременного исполнения финансовых обязательств одним или несколькими контрагентами кредитной организации) и возникновения непредвиденной необходимости немедленного и единовременного исполнения кредитной организацией своих финансовых обязательств[11].

Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и(или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и(или) иными лицами (вследствие некомпетентности, непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и(или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий[12].

Правовой риск - риск возникновения у кредитной организации убытков вследствие:

- несоблюдения кредитной организацией требований нормативных правовых актов и заключенных договоров;

- допускаемых правовых ошибок при осуществлении деятельности (неправильные юридические консультации или неверное составление документов, в том числе при рассмотрении спорных вопросов в судебных органах);

- несовершенства правовой системы (противоречивость законодательства, отсутствие правовых норм по регулированию отдельных вопросов, возникающих в процессе деятельности кредитной организации);

- нарушения контрагентами нормативных правовых актов, а также условий заключенных договоров.

Риск потери деловой репутации кредитной организации (репутационный риск) - риск возникновения у кредитной организации убытков в результате уменьшения числа клиентов (контрагентов) вследствие формирования в обществе негативного представления о финансовой устойчивости кредитной организации, качестве оказываемых ею услуг или характере деятельности в целом[13].

Стратегический риск - риск возникновения у кредитной организации убытков в результате ошибок (недостатков), допущенных при принятии решений, определяющих стратегию деятельности и развития кредитной организации (стратегическое управление), и выражающихся в неучете или недостаточном учете возможных опасностей, которые могут угрожать деятельности кредитной организации, неправильном или недостаточно обоснованном определении перспективных направлений деятельности, в которых кредитная организация может достичь преимущества перед конкурентами, отсутствии или обеспечении в неполном объеме необходимых ресурсов (финансовых, материально-технических, людских) и организационных мер (управленческих решений), которые должны обеспечить достижение стратегических целей деятельности кредитной организации.

Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков.

1.2.Методы оценки рисков финансово-кредитных институтов

Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков.

Оценка уровня риска является одним из важнейших этапов риск – менеджмента, так как для управления риском его необходимо, прежде всего, проанализировать и оценить. В экономической литературе существует множество определения этого понятия, однако в общем случае под оценкой риска понимается систематический процесс выявления факторов и видов риска и их количественная оценка, то есть методология анализа рисков сочетает взаимодополняющие количественный и качественный подходы.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть: определение потенциальных зон риска; выявление рисков, сопутствующих деятельности; прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Основная цель данного этапа оценки — выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения.

На этапе количественного анализа риска вычисляются числовые значения величин отдельных рисков и риска объекта в целом. Также выявляется возможный ущерб и дается стоимостная оценка от проявления риска и, наконец, завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента.

Количественный анализ можно формализовать, для чего используется инструментарий теории вероятностей, математической статистики, теории исследования операций. Наиболее распространенными методами количественного анализа риска являются статистические, аналитические, метод экспертных оценок, метод аналогов.

Проведенное в первой главе работы исследование позволяет сделать следующие выводы. Под риском финансово-кредитного института понимается присущая деятельности возможность (вероятность) понесения кредитной организацией потерь и ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров) и внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии). Целью управления рисками является максимизация стоимости банка, которая определяется прибыльностью и степенью риска. Проблема управления рисками становится особенно актуальной в условиях финансового кризиса; кризисные явления повышают важность контроля за рисками и дают риск-менеджерам возможность адаптировать системы управления к изменившимся условиям.

Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков.

Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков.

Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков.

Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков.

Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков.

Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков.

Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков. Проведенное исследование позволило выявить, что в банке сформирована достаточно эффективная система управления рисками. В настоящее время для банка особенно актуальна проблема кредитных рисков.

Глава 2. Анализ рисков АО «ОТП БАНК»

2.1. Краткая характеристика банка

Акционерное общество «ОТП Банк», сокращенное фирменное наименование — АО «ОТП Банк» (далее — ОТП Банк, Банк) создан в соответствии с решением общего собрания учредителей от 01 ноября 1993 г., протокол № 1 (первоначальное наименование — Акционерный коммерческий банк «Сберегательный банк «Гермес» (Акционерное общество закрытого типа), сокращенное наименование — «ГермесСбербанк»). Дата регистрации в Банке России — 28.03.1994 г., регистрационный номер в соответствии с Книгой государственной регистрации кредитных организаций — 2766.

На 1 января 2016 г. региональная сеть Банка состояла из 7 филиалов, 6 представительств, 60 дополнительных офисов, 47 операционных офисов, 96 кредитно-кассовых офисов, 23 операционных касс вне кассового узла.

АО «ОТП Банк» является универсальным кредитным учреждением, предоставляющим широкий спектр услуг как физическим, так и юридическим лицам. Основными направлениями деятельности Банка являются розничный бизнес, корпоративный бизнес и операции на финансовых рынках:

• Розничный бизнес — банковские услуги физическим лицам, ведение текущих счетов физических лиц, прием вкладов, выпуск и обслуживание кредитных и дебетовых карт, предоставление потребительских кредитов и кредитов наличными, услуги ответственного хранения, денежные переводы;

• Корпоративный бизнес — открытие и ведение текущих и расчетных счетов, предоставление овердрафтов и ссуд, услуги по управлению ликвидностью, документарные операции, торговое финансирование, операции классического факторинга;

• Операции на финансовых рынках — привлечение и размещение средств на рынке МБК, конверсионные операции, банкнотные операции, операции с ценными бумагами, включая РЕПО, операции с производными финансовыми инструментами.

В розничном кредитовании Банк представлен в следующих сегментах рынка: кредитование в торговых точках (POS-кредитование), кредитные карты и кредиты наличными. Приоритетными задачами Банка в области розничного бизнеса являются повышение операционной эффективности и прибыльности сети продаж, совершенствование существующей продуктовой линейки, а также разработка и внедрение новых продуктов, максимально адаптированных под текущие потребности клиентов и являющихся оптимальными для Банка с точки зрения соотношения доходности и риска, продвижение перекрестных продаж, развитие и внедрение комиссионных продуктов. Одним из важных направлений деятельности является оптимизация существующей линейки вкладов, а также внедрение новых депозитных продуктов в целях поддержания ресурсной базы Банка, оптимальной с точки зрения объёма привлекаемых средств и стоимости ресурсов.

В корпоративном бизнесе Банк последовательно реализует стратегию транзакционного банкинга: документарные операции, торговое финансирование, классический факторинг и услуги по управлению ликвидностью. В части клиентской базы Банк фокусируется, в первую очередь, на обслуживании трансграничного бизнеса клиентов банков ОТП Группы, включающего операции их дочерних компаний в России. Особое внимание уделяется

диверсификации бизнеса и снижению рисков путем привлечения клиентов из различных отраслей экономики, а также развитию перекрестных продаж.

В части операций на финансовых рынках приоритетными направлениями Банка являются работа на межбанковском рынке, развитие клиентских операций и перекрестных продаж казначейских продуктов, а также реализация собственных торговых стратегий с целью увеличения прибыли в данном сегменте.

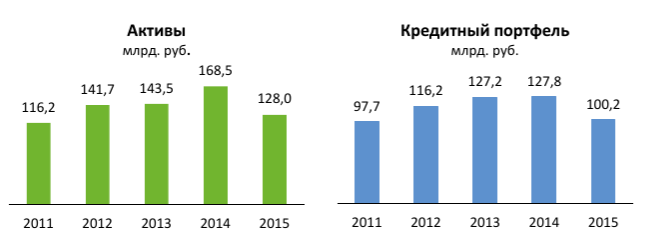

За 2015 г. активы АО «ОТП Банк» уменьшились на 24% с 168,5 млрд. руб. до 128,0 млрд. руб. Кредитный портфель Банка сократился на 22% до 100,2 млрд. руб. с 127,8 млрд. руб. на начало года. Сокращение кредитного портфеля было вызвано уменьшением объемов кредитования вследствие ужесточения политики в области принятия и управления кредитными рисками на фоне ухудшения макроэкономической ситуации в стране, снижения реальных доходов населения и падения потребительского спроса. Одновременно в течение 2015 г. Банком был осуществлен ряд сделок по продаже проблемной ссудной задолженности.

Рисунок 1 – Активы и кредитный портфель банка

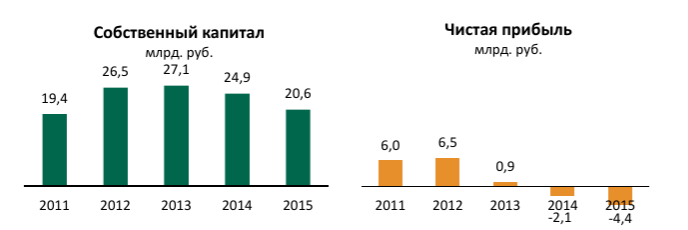

Рисунок 2 – Собственный капитал и чистая прибыль банка

В 2015 г. портфель ценных бумаг Банка уменьшился на 36% с 7,5 млрд. руб. до 4,8 млрд. руб. Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток, сократились на 37% с 21,2 млрд. руб. до 13,4 млрд. руб. Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток, сократились на 61% с 18,1 млрд. руб. до 7,1 млрд. руб.

Средства, привлеченные от кредитных организаций, сократились в 2015 г. на 62% с 24,1 млрд. руб. до 9,1 млрд. руб. Средства, размещенные в кредитных организациях, выросли в 2,6 раза с 4,5 млрд. руб. до 11,6 млрд. руб.

Объем привлеченных средств клиентов за год снизился на 10,5% с 90,5 млрд. руб. до 81,0 млрд. руб., при этом средства физических лиц сократились на 7% с 62,1 млрд. руб. до 57,7 млрд. руб., а средства корпоративных клиентов уменьшились на 26% с 20,1 млрд. руб. до 15 млрд. руб.

|

Таблица 1 Агрегированный баланс |

|

Показатели (млн. руб.) |

2015 |

2014 |

Изменение |

|

Денежные средства и эквиваленты |

8 779 |

20 792 |

-57,8% |

|

Средства, размещенные в банках |

11604 |

4 473 |

159,4% |

|

Вложения в ценные бумаги |

4 800 |

7 498 |

-36,0% |

|

Финансовые активы, отражаемые по справедливой стоимости через прибыли и убытки |

13 435 |

21179 |

-36,6% |

|

Кредиты и авансы клиентам (до вычета резервов) |

100 227 |

127 800 |

-21,6% |

|

Резервы по кредитам |

(22 380) |

(22 120) |

1,2% |

|

Прочие активы |

11527 |

8 901 |

29,5% |

|

Всего активов / пассивов |

127 992 |

168 523 |

-24,1% |

|

Средства кредитных организаций |

9105 |

24 106 |

-62,2% |

|

Средства клиентов в т.ч.: |

81021 |

90 501 |

-10,5% |

|

- физических лиц |

57 697 |

62 109 |

-7,1% |

|

- корпоративных клиентов |

14 959 |

20 121 |

-25,7% |

|

- среднего и малого бизнеса |

8 364 |

8 271 |

1,1% |

|

Выпущенные ценные бумаги |

266 |

1010 |

-73,7% |

|

Финансовые обязательства, оцениваемые по спра- |

7117 |

18 090 |

-60,7% |

|

Прочие обязательства |

4192 |

4 514 |

-7,1% |

|

Субординированные займы |

5 682 |

5 367 |

5,9% |

|

Собственные средства (капитал) |

20 609 |

24 935 |

-17,3% |

По итогам 2015 г. чистый убыток АО «ОТП Банк» составил 4,4 млрд. руб. Основным фактором, повлиявшим на получение Банком отрицательного финансового результата в 2015 г., стало досоздание резервов по кредитному портфелю в размере 17,8 млрд. руб. (на 9,1% меньше по сравнению с 2014 г. — 19,6 млрд. руб.). Собственные средства (капитал) Банка сократились на 17,3% с 24,9 млрд. руб. до 20,6 млрд. руб.

В 2015 г. операционные доходы Банка уменьшились на 18% по сравнению с 2014 г. и составили 24,1 млрд. руб. Процентные доходы уменьшились на 9% по сравнению с 2014 г. и составили 29,6 млрд. руб. Снижение процентных доходов было обусловлено сокращением кредитного портфеля банка. Одновременно вследствие роста стоимости фондирования на рынке в декабре 2014 г. — начале 2015 г. процентные расходы увеличились на 37% с 6,5 млрд. руб. до 8,9 млрд. руб. В результате чистые процентные доходы Банка за отчетный период сократились по сравнению с 2014 г. на 20% и со-

ставили 20,7 млрд. руб. Чистые комиссионные доходы снизились на 4% с 3,6 млрд. руб. в 2014 г. до 3,4 млрд. руб.

Операционные расходы Банка за 2015 г. уменьшились на 8% по сравнению с показателем 2014 г. и составили 11,8 млрд. руб., что связано с реализацией Банком комплекса мероприятий по сокращению расходов.

|

Таблица 2 Агрегированный отчёт о финансовых результатах |

|

Показатели (млн. руб.) |

2015 |

2014 |

Изменение |

|

Операционные доходы (до создания резервов) |

24114 |

29 520 |

-18,3% |

|

Чистые процентные доходы (до создания резервов): |

20 688 |

25 928 |

-20,2% |

|

Процентные доходы, всего |

29 599 |

32 455 |

-8,8% |

|

Процентные расходы, всего |

8 911 |

6 527 |

36,5% |

|

Чистые комиссионные доходы |

3 426 |

3 564 |

-3,9% |

|

Операционные расходы |

11825 |

12 802 |

-7,6% |

|

Созданные резервы, из них |

17 674 |

19 313 |

-8,5% |

|

по кредитному портфелю: |

17 826 |

19 618 |

-9,1% |

|

Прибыль (убыток) до налогообложения |

(5 385) |

(2 595) |

107,5% |

|

Восстановление/(расход) по налогу на прибыль |

972 |

500 |

94,4% |

|

Чистая прибыль (убыток) |

(4 413) |

(2 095) |

110,6% |

Таблица 3

Показатели качества кредитного портфеля

|

Показатели качества кредитного портфеля |

2015 |

2014 |

Изменение за год |

|

Доля просроченных свыше 90 дней кредитов в кредитном портфеле |

19,5% |

14,7% |

4,8 п.п. |

|

Отношение резервов под обесценение кредитного портфеля к кредитному портфелю |

22,3% |

17,3% |

5,0 п.п. |

|

Коэффициент покрытия просроченных свыше 90 дней |

|||

|

кредитов резервами, созданными под обесценение кредитного портфеля |

114,3% |

117,5% |

-3,2 п.п. |

В результате повышения кредитных рисков в условиях экономической нестабильности, а также ужесточения стандартов кредитования, кредитный портфель Банка сократился за 2015 г. на 22%. При этом доля просроченных свыше 90 дней кредитов в портфеле на конец отчетного периода выросла по сравнению с прошлым годом на 4,8 п.п. с 14,7% до 19,5%. Общий объем резервов по кредитному портфелю остался на уровне 2014 г. и составил 22,4 млрд. руб. Уровень покрытия резервами просроченной свыше 90 дней задолженности оставался в конце 2015 года на комфортном уровне — 114,3%.

2.2. Анализ рисков банка

Основными видам рисков, связанных с деятельностью АО «ОТП Банк», являются: кредитный риск; страновой риск; рыночный риск; риск ликвидности; операционный риск; правовой риск; риск потери деловой репутации (репутационный риск); стратегический риск.

Кредитный риск — риск возникновения потерь в случае невозможности или нежелания своевременного выполнения (либо выполнения не в полном объеме) клиентом, контрагентом или эмитентом своих финансовых обязательств перед кредитной организацией.

Основные кредитные риски Банка сконцентрированы в области кредитования: потребительского кредитования, операций на финансовых рынках и операций с корпоративными клиентами. По каждому направлению разработаны собственные методики управления рисками, базирующиеся на международной практике и рекомендациях Банка России.

Управление кредитным риском осуществляется в соответствии с регламентирующими документами, утвержденными уполномоченными органами управления Банка, в том числе Кредитной политикой Банка. Кредитная политика Банка основывается на стратегии Группы ОТП и подлежит ежегодному пересмотру.

Основными задачами Кредитной политики являются:

• определение риск-аппетита Банка с учетом бизнес-возможностей и объективного состояния рынка;

• определение целевых клиентских сегментов;

• оценка риска корпоративного кредитования в зависимости от сектора экономики;

• определение основных инструментов для достижения целей кредитной политики (ценообразование, сегментирование, разработка продуктов и аллокация средств);

• разработка структуры взаимодействия бизнес и риск-подразделений;

определение основных принципов процесса принятия рисков и их мониторинга, лимитов портфеля и триггеров;

• установление краткосрочных целей для достижения запланированной структуры портфеля и направления процессов продаж.

Политика управления розничными рисками в Банке ориентирована на непрерывное улучшение методов управления рисками и процессов кредитования:

• применение лучших банковских практик, базирующихся на опыте участников Группы ОТП;

• оптимизация процесса кредитования в части оценки кредитных рисков, основанная на усовершенствовании кредитных политик и процедур;

• регулярный мониторинг процесса кредитования, включая ежедневный мониторинг кредитного портфеля.

При управлении рисками розничного кредитного портфеля на постоянной основе проводится мониторинг принятого Банком уровня кредитного риска в разрезе кредитных продуктов, региональных портфелей, точек продаж, размера просроченной задолженности, а также соотношения принимаемых рисков к уровню доходов от операций розничного кредитования. Проводится разработка и совершенствование скоринговых моделей, применяемых в процессе кредитного анализа в зависимости от вида кредитного продукта. Данные модели постоянно анализируются и корректируются в зависимости от внешних (макроэкономических, опыта участников группы ОТП) и внутренних (полученных на анализе собственных данных) факторов. Банк развивает принципы риск-ориентированного ценообразования.

В Банке были ужесточены требования к более рискованным сегментам заемщиков розничного кредитования, внедрена новая концепция системы предотвращения мошенничества, разработан и запущен проект трансформации внутренних процессов сбора просроченной задолженности в розничном сегменте, что способствовало улучшению показателей операционной эффективности, развитию новых стратегий сбора задолженности и более продуктивному взаимодействию с коллекторскими агентствами.

Управление кредитным риском финансовых институтов (кредитных организаций, страховых и инвестиционных компаний) осуществляется в рамках процедур анализа финансового состояния контрагентов, установления и контроля соблюдения лимитов, постоянного мониторинга финансовых институтов (ежемесячный анализ финансового состояния финансовых институтов-резидентов и ежеквартальный анализ финансового состояния финансовых институтов-нерезидентов). Применяемые методики анализа финансового состояния контрагентов и подходы к установлению лимитов в Банке соответствуют стандартам группы ОТП.

В Банке действует структурированная система лимитов на банки-контрагенты, а именно лимитов в разрезе видов операций (кредитный, поставочный и предпоставочный лимиты), и сроков операций. Главный Кредитный Комитет является ответственным органом за утверждение и пересмотр лимитов на банки-контрагенты. Пересмотр лимитов осуществляется не реже одного раза в год. Текущий и последующий контроль лимитов осуществляется на ежедневной основе.

Банк проводит превентивные меры по недопущению возможных потерь при управлении кредитным риском финансовых институтов: приостановление лимитов, ограничение срочности операций, оперативный мониторинг финансового состояния контрагентов с использованием любых доступных источников.

Основой построения эффективной системы управления кредитным риском корпоративных заемщиков являются объективная и адекватная оценка финансового положения заемщиков и перспектив развития их бизнеса, регулярный контроль финансового положения корпоративных заемщиков и качества обслуживания ими долга в течение всего периода кредитования, а также консервативный подход к управлению кредитным портфелем.

Управление кредитными рисками при кредитовании юридических лиц и индивидуальных предпринимателей в Банке производится на основе требований Банка России, рекомендаций группы ОТП и разработанных для этих целей внутрибанковских документов. Риск на одного заёмщика или группу связанных заемщиков, максимальный размер крупных кредитных рисков, совокупная величина риска по инсайдерам Банка, максимальный размер кредитов, банковских гарантий и поручительств, предоставленных Банком своим

участникам (акционерам) дополнительно ограничиваются внутренними лимитами, величина которых устанавливается на уровне меньшем, чем обязательные нормативы Банка России. Соблюдение лимитов кредитного риска контролируется на ежедневной основе.

В течение 2015 г. Банк не нарушал обязательные нормативы, направленные на ограничение величины кредитного риска, установленные Банком России. Банк ограничивает концентрацию рисков по отдельным клиентам, контрагентам и эмитентам (для ценных бумаг), группам взаимосвязанных клиентов, а также отраслям путем установления лимитов. Лимиты пересматриваются не реже одного раза в год в рамках разработки кредитной политики, которая, в свою очередь, определяется рыночной конъюнктурой и стратегией Банка.

Страновой риск — риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами обязательств из-за экономических, политических, социальных изменений, особенностей национального законодательства.

Управление страновыми рисками происходит посредством анализа и мониторинга странового риска, а также установления страновых лимитов, ограничивающих размер кредитных рисков на заемщиков каждой страны. Органом, ответственным за утверждение и пересмотр страновых лимитов, является Главный Кредитный Комитет. На регулярной основе осуществляется контроль использования страновых лимитов.

Рыночный риск — риск возникновения у Банка убытков вследствие неблагоприятного изменения курсов валют, котировок ценных бумаг или процентных ставок. Банк принимает на себя рыночный риск, связанный с открытыми позициями по процентным, валютным инструментам. Коллегиальным органом, ответственным за координацию работы подразделений по управлению рыночным риском, установление и пересмотр лимитов на величину рыночного риска, является КУАП (Комитет по управлению активами и

пассивами). КУАП предлагает основные подходы оценки, контроля и определения максимальной величины риска проводимых операций (установление лимитов на риски).

В Банке внедрена система управления рыночным риском по операциям на финансовых рынках, соответствующая стандартам группы ОТП. Основной принцип управления рыночным риском — оптимизация соотношения риск-доходность по операциям на финансовых рынках, а также снижение вероятности убытков в результате неблагоприятного изменения процентных ставок, рыночных цен финансовых инструментов и курсов иностранных

валют. В основе системы управления рыночными рисками лежат процедуры независимой оценки рисков по операциям на финансовых рынках.

С целью ограничения уровня рыночного риска в Банке действует система лимитов, включающая в себя позиционные лимиты, VAR-лимиты и лимиты stop loss (лимиты, ограничивающие величину понесенных убытков). Кроме того, устанавливаются дополнительные ограничения на проводимые операции на финансовых рынках, в том числе на размеры дисконтов по операциям РЕПО. На постоянной основе осуществляется мониторинг принимаемого Банком уровня рыночного риска, а также контроль соблюдения установленных лимитов.

Фондовый риск — это риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты под влиянием факторов, связанных как с эмитентом фондовых ценностей и производных финансовых инструментов, так и общими колебаниями рыночных цен на финансовые инструменты.

Валютный риск — это риск потерь при неблагоприятном изменении рыночных валютных курсов. При анализе валютного риска учитывается влияние на международный и внутренний валютный рынок внешних дестабилизирующих факторов, для анализа используются данные прошлых периодов.