Оценка эффективности управления предприятием (Сущность понятия «эффективность управления»)

Содержание:

ВВЕДЕНИЕ

Вся целесообразная деятельность человека, так или иначе, связана с проблемой эффективности. В основе этой концепции лежат ограниченные ресурсы, желание сэкономить время, получить как можно больше продуктов из имеющихся ресурсов.

Проблема эффективности - это всегда проблема выбора. Выбор касается того, что производить, какие типы продуктов, как их распределять и сколько ресурсов использовать для текущего и будущего потребления [9, С.118].

Уровень эффективности оказывает влияние на решение ряда социальных и экономических проблем, таких как быстрый экономический рост, повышение уровня жизни населения, снижение инфляции, улучшение условий труда и отдыха.

Актуальность темы исследования. На современном этапе развития экономических отношений одним из важнейших условий осуществления устойчивой деятельности организаций является наличие в них высокоорганизованной системы управления, характеризующейся адаптивностью, гибкость, эффективность. В теории и на практике существует несколько способов повышения эффективности организаций. Однако, несмотря на разнообразие этих областей, текущий уровень экономического развития ограничен, включая отсутствие такой методологии для оценки эффективности системы управления, которая позволила бы посредством всестороннего анализа активно влиять на текущее состояние организации, а также служила основой для дальнейшего совершенствования функционирования своей системы управления.

Объект исследования - ООО «ЛУКОЙЛ-Волганефтепродукт».

Предмет исследования - оценка эффективности управления.

Цель курсовой работы – изучение и анализ оценки эффективности управления.

Для достижения указанной цели поставлены следующие задачи:

1. Рассмотрение сущности понятия «эффективность управления»;

2. Изучение факторов эффективности управления;

3.Дать оценку эффективности управления ООО «ЛУКОЙЛ Волганефтепродукт»;

4.Выявление мероприятий по улучшению эффективности управления ООО «ЛУКОЙЛ-Волганефтепродукт».

Нормативную основу исследования. В качестве исходных положений послужила учебная литературы по вопросам темы, отчетность организации за период 2016 – 2018 гг.

Структура работы. Курсовая работа состоит из введения, трех глава, заключения, списка использованных источников и приложения.

1. Теоретические аспекты эффективности управления

1.1 Сущность понятия «эффективность управления»

В любой сфере человеческой деятельности, будь то материальное или духовное производство, ключевым фактором, оправдывающим или отвергающим конкретные формы и методы этой деятельности, является ее эффективность. Понятие «эффективность» это достижение определенного эффекта, желаемого результата, эффективных мер [9, С.118].

В современной науке и практике существует множество подходов к определению эффективности деятельности организации. Но до сих пор не существует единого методологического подхода. Это связано с многомерностью рассматриваемой категории.

Эффективность является неотъемлемой и структурированной характеристикой деятельности организации, которая всесторонне отражает успех этой деятельности, ее соответствие миссии, целям и задачам организации [9, С.119].

Сложно определить единый критерий эффективности организации, подходящий для всех структур и при любых обстоятельствах. Но в целом существует четыре подхода к этому вопросу: достижение поставленных целей, использование ресурсов, оптимальность внутренних процессов и коммуникаций, удовлетворенность персонала [9, С.119].

Выделяется несколько компонентов эффективности, которые можно количественно и качественно оценить:

1) Результативность (уровень достижения поставленных целей);

2) Экономность (сокращение издержек и затрат);

3) Экономическая эффективность (соотношение результатов и издержек);

4) Степень воздействия (прямые и косвенные последствия действий).

Все подходы к определению сущности эффективности организации можно разделить на три группы, которые соответствуют определенным видам эффективности:

1.Частная экономическая эффективность организации.

2. Социально-экономическая эффективность.

3. Эффективность управления.

Последнее определяется путем сравнения результатов управления и ресурсов, затрачиваемых на процесс управления. С конца 19-го века производительность была наиболее подходящей мерой для описания эффективности организации. Существует тенденция и отождествление этих двух понятий. С начала 20-го века американская нация «заболела Тейлоризмом», во многих городах появились комитеты эффективности. Тейлоризму понадобилось время, воплотиться в законы. В 1928 году в Соединённых Штатах Америки были разработаны способы оценки эффективности государственных служб. В 80-е годы, в период неконсервативной волны, в промышленно развитых странах Запада были убеждения в необходимости сокращения расходов в государственном секторе [7, С.376].

Эффективность управления может быть оценена путем измерения прибыли и затрат на управление. Эффективность воспринимается как само содержание управления организацией: «вся наука и все искусство управления - это именно эффективное использование ресурсов административными организациями» [3, С.256].

На современном этапе развития оценка эффективности управления является важной проблемой. Невозможно решить проблему с учетом всех предложений и без некоторой потери эффективности. Часто необходимо принимать во внимание прямые и косвенные, материальные и нематериальные, реальные и денежные выгоды и издержки. «Внешние эффекты» должны быть приняты во внимание. Общество нуждается в строгом контроле над государственными органами [5, С.214].

Существуют три измерения эффективности в органах государственного управления и власти:

1) Выполнение стратегических целей (уровень министерств и ведомств);

2) Реализация программ/проектов (уровень среднего и высшего звена руководителей).

Критерии эффективности управления включают ряд показателей:

1. Характеризующие эффективность системы управления, выраженную через конечные результаты организации, и управленческие затраты.

2. Описание содержания организации процесса управления, текущие расходы на содержание аппарата управления, эксплуатацию технических средств, содержание зданий и помещений, обучение и процесс управления, текущие расходы на обслуживание аппарата управления, эксплуатацию технических средств, содержание зданий и помещений, подготовка и переподготовка управленческого персонала. Нормативные характеристики устройства управления могут включать в себя следующее: производительность, экономичность, адаптивность, гибкость, оперативность, надежность.

3.Определение рациональности организационной структуры и ее технического и организационного уровня. Структуры включают звено системы управления, уровень централизации функций управления, принятые правила управляемости, баланс распределения прав и обязанностей. Оценивая эффективность управления, важно определить соответствие системы управления и ее организационной структуры объекту управления [1, С.118].

1.2 Факторы эффективности управления

Высокие темпы роста эффективности управления персоналом в целом и производительности труда в частности обеспечиваются научно -обоснованным использованием всего комплекса факторов, влияющих на эффективность управления персоналом [6, С.110].

На сегодняшний день, это актуально, когда многие российские фирмы, особенно мелкие и средние, испытывают значительные экономические трудности, ограниченные ресурсы, и проблемы их выживания должно в значительной степени решаться за счет резервов, использование которых не требуют больших затрат.

Большое значение имеет вопрос правильной классификации факторов, влияющих на эффективность управления персоналом. При проведении такой классификации следует иметь в виду, что эти факторы действуют не изолированно, а по отношению друг к другу [8, С.376].

Теоретическая ценность классификации факторов эффективности управления персоналом заключается в том, что она позволяет более полно раскрыть характер производительности труда, определить взаимосвязь между факторами, выявить особенности в действии отдельных факторов с учетом специфики каждая конкретная сфера деятельности компании.

Использование данной классификации позволяет определять влияние каждого фактора в отдельности, устранив тем самым повторный учет, а также учитывать эффективность факторов роста производительности труда, что дает возможность правильно определять и использовать резервы роста в эффективности управления персоналом в целом [10, С.265].

Повышение эффективности управления зависит от ряда факторов, которые можно систематизировать по разным причинам.

По содержанию:

- организационные факторы;

- экономические факторы;

- технические факторы;

- физиологические факторы;

- социально-психологические факторы.

Организационные факторы - рациональная структура аппарата управления, четкое функциональное разделение труда и правильный подбор и расстановка кадров, рациональное документооборот, трудовая дисциплина;

Экономические факторы - включают систему материального стимулирования и ответственности;

Технические факторы - характеризуются механовооружением управленческим трудом, утилизацией, технической культурой;

Физиологическими факторами являются, прежде всего, санитарно-гигиенические условия;

Социально-психологические факторы - охватывают межличностные отношения, авторитет лидеров, систему моральной мотивации.

По форме воздействия различают:

- факторы прямого воздействия;

- факторы косвенного воздействия.

Факторы прямого воздействия - это прямое влияние на эффективность управленческой работы. К этим факторам обычно относятся организация личной работы менеджеров, их квалификация, правильный подбор и расстановка кадров в аппарате управления и др.

Факторы косвенного воздействия - оказывают косвенное влияние на работу организации. Это психологический климат команды, стиль управления, динамика формальных и неформальных групп и т. д.

На время воздействия:

- факторы краткосрочного воздействия;

- факторы долгосрочного воздействия.

К примеру, краткосрочное воздействие могут иметь нарушения трудовой дисциплины. Большинство факторов оказывают долгосрочное влияние, например, стиль управления, психологический климат в команде и др. [9, С.118].

По степени формализации факторы, влияющие на эффективность управления, можно разделить на:

- факторы, поддающиеся количественной оценке;

- факторы, количественно неизмеримые.

Можно количественно измерить, к примеру, уровень механизации управленческого труда, интенсивность информационных потоков и т. д. В то же время такие факторы, как удовлетворенность работой, психологический климат и ряд других, не могут быть количественно определены, и не может быть формализованы [4, С.76].

Каждый из этих факторов может влиять как на саму систему управления, так и совместно с другими. При совместном положительном воздействии они обеспечивают значительное повышение эффективности управления (за счет синергетического эффекта), при отрицательном - снижают его. Роль менеджеров заключается в систематическом воздействии на эти факторы. Повышение эффективности должно быть предметом постоянного управления на всех уровнях организации.

По степени управляемости факторы можно разделить на:

- нерегулируемые;

- слаборегулируемые;

- регулируемые.

Нерегулируемые факторы не зависят от управленческих решений, они включают факторы, которые характеризуют местонахождение филиала, наличие конкурентов и т. д.

Под слаборегулируемыми часто понимают факторы с высокой инерцией, изменение которых в течение определенного периода времени мало зависит от управленческих решений. К этим факторам относятся: размер представительств компании, объем и структура основных фондов, характеристики технического уровня производства.

Регулируемыми являются факторы, характеризующие качество управления, уровень организации производства и использования ресурсов и т. д. Эта группа факторов и формирующие их исходные данные необходимы для дальнейших исследований [9, С.118].

Предложенная классификация показателей удобна для изучения взаимосвязи между эффективностью управления персоналом и регулирующими факторами, поскольку позволяет решить одну и ту же проблему в различных аспектах [2, С.118].

Существующая теория и практика изучения факторов роста производительности труда, позволяет строить уточненную общую классификацию в зависимости от цели исследования. Исходя из экономической сущности, предлагается следующее содержание факторов, влияющих на эффективность управления персоналом (см. Приложение 1).

Таким образом, одним из самых ярких представителей, которому удалось эффективно управлять организацией, можно назвать основателя крупнейшей автомобильной компании Генри Форда. Производство практичных и недорогих автомобилей, организованное Генри Фордом, улучшило жизнь многих людей во всем мире. Внедрив конвейерную сборку, Ford не только наладил массовое производство автомобилей, но и направил развитие отрасли на новый путь.

2. Оценка эффективности управления ООО «ЛУКОЙЛ Волганефтепродукт»

2. 1 Общая характеристика ООО «ЛУКОЙЛ Волганефтепродукт»

Предприятие - ООО «ЛУКОЙЛ Волганефтепродукт», расположен по 160600, Вологодская область, г. Вологда, улица Ленина, 13. Генеральным директором является Тамодин Алексей Сергеевич.

ООО «ЛУКОЙЛ Волганефтепродукт» действует с 3 июля 1997 г., ОГРН присвоен 11 сентября 2002 г. регистратором межрайонная инспекция федеральной налоговой службы № 11 по Вологодской области.

Полное наименование – Общество с ограниченной ответственностью «ЛУКОЙЛ Волганефтепродукт».

Сокращенное наименование - ООО «ЛУКОЙЛ Волганефтепродукт».

ООО «Лукойл» - одна из крупнейших международных вертикально интегрированных нефтегазовых компаний, обеспечивающая 2,1% мировой добычи нефти.

Лидирующие позиции Компании являются результатом двадцатилетней деятельности по расширению ресурсной базы вследствие повышения масштабов работы и заключению стратегических сделок.

Главными разновидностями деятельности ООО «ЛУКОЙЛ Волганефтепродукт» считаются поиск и добыча газа и нефти, изготовление нефтепродуктов и нефтехимической продукции, кроме того реализация выпущенной продукции. Имеющая наибольшее значение доля деятельности Компании в секторе разведки и добычи исполняется территориально в Российской Федерации, ведущий ресурсной основой считается Западная Сибирь.

Построение миссии считается первоначальной пунктом каждого улучшения режима управления, так как обозначение миссии нужно для того, чтобы обнаружить, в чем состоит главная цель компании и разную деятельность предприятия подчинить ее решению.

Создание миссии дает возможность установить, с какой целью существует определенная организация, при этом данная формулировка не изменяется, как правило, в течение всего цикла жизнедеятельности компании.

Миссия ООО «ЛУКОЙЛ Волганефтепродукт»:

- Мы созданы, чтобы энергию природных ресурсов обратить во благо человека.

- Содействовать в регионах деятельности Компании долговременному финансовому росту, социальной устойчивости, способствовать процветанию и прогрессу, гарантировать сохранение благоприятной окружающей среды и разумное применение природных ресурсов.

- Гарантировать устойчивое и долговременное увеличение развития бизнеса, превратить ООО «ЛУКОЙЛ Волганефтепродукт» в лидирующую всемирную энергетическую компанию. Оставаться безопасным и верным снабженцем углеводородных ресурсов на массовом рынке энергопотребления.

Во-первых, цели обязаны оставаться точными и измеримыми. Показывая свои цели в определенных измеримых конфигурациях, руководство создает четкую основу отсчета с целью следующих решений и оценки хода работы.

Помимо этого, задача обязана быть достигаемой, для того чтобы предназначаться увеличению производительности компании.

Стратегической целью ООО «ЛУКОЙЛ Волганефтепродукт» является организация нефтегазовой компании - мирового лидера, предоставление надежных поставок нефтепродуктов, а кроме того иных разновидностей топлива и сырья на мировой и внутренний рынки, продолжительное увеличение стоимости компании. Стратегия компании базируется на таких принципах, как:

- повышение эффективности основной деятельности;

- диверсификация и увеличение деятельности (новые рынки, транспортные маршруты, продукты), в том числе за счет очень эффективных проектов, которые обеспечивают разработку продуктов с значительно высокой добавленной стоимостью;

- улучшение корпоративного управления, рост прозрачности финансово-хозяйственной деятельности;

- повышение уровня экономической эффективности.

- увеличение уровня конкурентоспособности.

Задачи ООО «ЛУКОЙЛ Волганефтепродукт»:

- Изучение новых рентабельных источников добычи с целью удовлетворения спроса на нефтепродукты в продолжительной перспективе. Капиталовложения в объекты добычи нефти перспективных месторождений намечается реализовывать в соответствии с очередностью, характеризуемой экономической эффективностью.

- Вовлечение в баланс поставок нефти из стран Центральной Азии.

- Последующее развитие транспортной инфраструктуры в интересах удовлетворения увеличивающегося спроса на нефтепродукты и подъема гибкости поставок продукции на внутренний и внешний рынки.

- Развитие нефтегазопереработки.

- Повысить уровень инвестиционной привлекательности.

2.2 Оценка эффективности управления ООО «ЛУКОЙЛ-Волганефтепродукт»

Рассмотрим основные технико - экономические показатели деятельности ООО «ЛУКОЙЛ-Волганефтепродукт».

Исследование технико - экономические показателей ООО «ЛУКОЙЛ-Волганефтепродукт» содействует раскрытию процессов, проходящих в компании, а кроме того установлении тенденций в технико-экономическом развитии ООО «ЛУКОЙЛ-Волганефтепродукт».

В таблице 2.1 представлены основные технико-экономические показатели работы ООО «ЛУКОЙЛ-Волганефтепродукт» за 2016 – 2018 гг.

Таблица 2.1 – Основные технико-экономические показатели работы ООО «ЛУКОЙЛ-Волганефтепродукт» за 2016 – 2018 гг.

|

Показатели |

2016 |

2017 |

2018 |

2018 в % к |

|

|

2016 |

2017 |

||||

|

Выручка от реализации, тыс. руб. |

77ٕ2,6 |

261ٕ2,6 |

51ٕ94,5 |

67ٕ2,ٕ3 |

1ٕ98,8 |

|

Себестоимость, тыс. тыс. руб. |

6ٕ94,8 |

2411,ٕ3 |

3661,4 |

5ٕ27,0 |

148,ٕ3 |

|

Валовая прибыль, тыс. руб. |

77,8 |

201,ٕ3 |

15ٕ3ٕ3,1 |

1ٕ9,7 |

7,6 |

|

Коммерческие и управленческие расходы, тыс. руб. |

- |

- |

11ٕ98,1 |

- |

- |

|

Прибыль от продаж, тыс. руб. |

77,8 |

201,ٕ3 |

3ٕ35,0 |

4ٕ30,6 |

166,4 |

|

Внереализационные расходы, тыс. руб. |

20 |

7ٕ9,7 |

201,ٕ3 |

10 |

25ٕ2,6 |

|

Внереализационные доходы, тыс. руб. |

- |

- |

21,0 |

- |

- |

|

Прибыль до налогообложения, тыс. руб. |

61,7 |

1ٕ21,6 |

1ٕ25,8 |

20ٕ3,ٕ9 |

10ٕ3,4 |

|

Налог на прибыль, тыс. руб. |

18 |

61,6 |

78,5 |

4ٕ36,1 |

1ٕ27,4 |

|

Чистая прибыль, тыс. руб. |

4ٕ3,7 |

60,0 |

47,ٕ3 |

108,ٕ2 |

78,7 |

Анализ таблицы 2.1 показал, что выручка от реализации продукции с каждым годом увеличивается и в 2018 году по отношению к 2017 году составила 198,8%. Соответственно прибыль от продаж тоже растет и в 2018 г. составила 335 тыс. руб., что к 2017 г. составила 166,4%.

Показатели рентабельности ООО «ЛУКОЙЛ-Волганефтепродукт» представлены в таблице 2.2.

Таблица 2.2 - Рентабельность деятельности ООО «ЛУКОЙЛ-Волганефтепродукт» за 2016-2018 гг.

|

Показатели |

2016 ٕ |

2017 |

2018 |

2018ٕ к 2016ٕ |

|

Денежная выручка, тыс. руб. |

77ٕ2,6 |

261ٕ2,6 |

51ٕ94,5 |

6,7 |

|

Себестоимость, тыс. руб. |

6ٕ94,8 |

2411,ٕ3 |

3661,4 |

5,ٕ2 |

|

Валовая прибыль, тыс. руб. |

77,8 |

201,ٕ3 |

15ٕ3ٕ3,1 |

1ٕ9,7 |

|

Рентабельность в целом, % |

11,ٕ2 |

8,1 |

9,1 |

- |

|

Прибыль от продаж, тыс. руб. |

77,8 |

201,ٕ3 |

3ٕ35,0 |

- |

|

Рентабельность от продаж, % |

10,1 |

7,7 |

6,4 |

- |

По таблице 2.2 можно сделать вывод, что рост валовой прибыли связан с ростом денежной выручки по сравнению с ростом себестоимости. Рентабельность деятельности ООО «ЛУКОЙЛ-Волганефтепродукт» в отчетном году снизилась в 2,1 раза по сравнению с 2016 г. и выросла в 1,0 раз по сравнению с 2017 г.

Таким образом, ООО «ЛУКОЙЛ-Волганефтепродукт» представляет собой финансово стабильное предприятие. За рассматриваемый промежуток времени существенно вырос размер его имущества, что свидетельствует об устойчивом состоянии предприятия.

Организационная структура ориентирована, в первую очередь, на установление конкретных взаимосвязей между отдельными подразделениями компании, распределения между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, обретающие выражения в этих либо других принципах управления.

Как и любая, организационно - управленческая структура, ООО «ЛУКОЙЛ Волганефтепродукт» обладает тремя уровнями управления: высший, средний и оперативный. На высшем уровне управления принимаются наиболее общие решения по управлению предприятием и исполняются функции стратегического планирования, единого контроля и связи с внешними структурами. На среднем уровне решения высшего уточнятся, реорганизуются в определенные проекты, исполняется осуществление функций текущего планирования, связи между высшим и низшим уровнями управления, контроля, управления производством и потоками ресурсов. Итогом работы сотрудников оперативного уровня считается осуществление производственной программы, происходит выполнение функций управления главным и вспомогательным производством, своевременного управления и регионального контроля.

Во главе компании стоит генеральный директор. Он принимает решения самостоятельно, без помощи других, решает все проблемы деятельности компании. Кроме того, он распоряжается в пределах данного ему права имуществом, заключает договора. Издает приказы и постановления, неизбежные для выполнения всеми сотрудниками компании. Руководитель несет в пределах своих полномочий абсолютную ответственность за деятельность комбината, предоставление сохранности товарно-материальных ценностей, денежных средств и иную собственность компании.

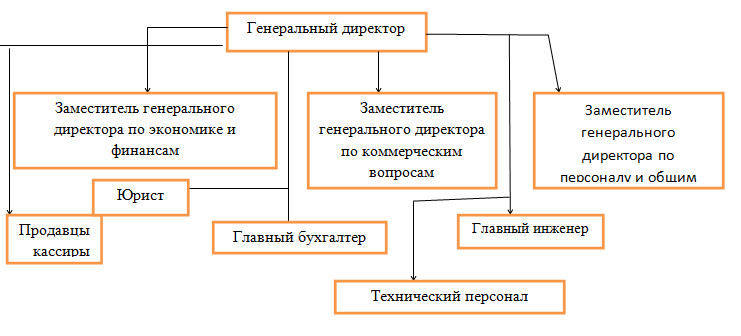

Организационно - управленческая структура ООО «ЛУКОЙЛ Волганефтепродукт» (см. Приложение 2).

Заместитель директора по экономике и финансам - реализовывает систему и усовершенствование экономической деятельности компании, сосредоточенной на увеличение производительности труда, эффективности и рентабельности производства и качества выпускаемой продукции, уменьшение ее себестоимости, предоставление верных пропорций темпов увеличения производительности труда и заработной платы, результат максимальных результатов при минимальных расходах материальных, трудовых и финансовых ресурсов. Выполняет работу по совершенствованию планирования экономических показателей деятельности компании, достижению высокой степени их обоснованности, по созданию и улучшению нормативной базы планирования.

Заместитель руководителя по персоналу и общим вопросам возглавляет работу по обеспечиванию компании кадрами работников и служащих необходимых специальностей, профессий и квалификации в соответствии с уровнем и профилем приобретенной ими подготовки и деловых качеств. Принимает трудящихся согласно вопросам найма, увольнения, перехода на другую должность, осуществляет контроль за расстановкой и точностью использования сотрудников в подразделениях фирмы. Гарантирует прием, расположение и расстановку молодых специалистов и молодых рабочих в согласовании с приобретенной в учебном заведении специальностью и профессией.

Главный бухгалтер реализовывает систему бухгалтерского учета хозяйственно - экономической деятельности компании и надзор за экономным применением материальных, трудовых и финансовых ресурсов. Создает отчет прибывающих денежных средств, подсчет издержек производства и обращения, исполнения работ, а кроме того финансовых, расчетных и кредитных операций.

Также, в подчинении директора встает главный инженер. Он определяет техническую политику. Обеспечивает непрерывное увеличение значения технической подготовки производства, его производительности и снижение материальных, денежных и трудовых расходов на изготовление продукции, работ, значительное их качество. Обеспечивает эффективность проектных решений, актуальную и высококачественную подготовку производства, техническую эксплуатацию, восстановление и модернизацию оснащения, достижения высокого уровня качества продукции ходе её разработки и изготовления.

Таким образом, можно сделать вывод, что высшее руководство фирмы ООО «ЛУКОЙЛ Волганефтепродукт» обладает линейной структурой управления. Это выражается в непринужденном подчинении по всем вопросам нижестоящих подразделений вышестоящим.

Задача анализа ликвидности и платежеспособности возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Проведем расчет абсолютных показателей ликвидности, для этого сгруппируем активы предприятия по степени убывающей ликвидности и пассивы по степени срочности их погашения в таблице 2.3.

В случае ООО «ЛУКОЙЛ Волганефтепродукт» соотношения следующие:

за 2016 год: А1 П1; А2

П1; А2 П2; А3

П2; А3 П3; А4

П3; А4 П4;

П4;

за 2017 год: А1 П1; А2

П1; А2 П2; А3

П2; А3 П3; А4

П3; А4 П4;

П4;

за 2018 год: А1 П1; А2

П1; А2 П2; А3

П2; А3 П3; А4

П3; А4 П4;

П4;

Таблица 2.3 - Сводная группировка активов и пассивов ООО «ЛУКОЙЛ Волганефтепродукт» за 2016 – 2018 гг., тыс. руб.

|

Актив |

2016 |

2017 |

2018 |

Пассив |

2016 |

2017 |

2018 |

Платежный излишек/недостаток |

||

|

2016 |

2017 |

2018 |

||||||||

|

А1 |

95 |

127,1 |

50,3 |

П1 |

6214,9 |

8583,8 |

8708,2 |

-6119,9 |

-8456,7 |

-8657,9 |

|

А2 |

122,3 |

280,5 |

362,6 |

П2 |

259,4 |

236,9 |

173,7 |

-137,1 |

43,6 |

188,9 |

|

А3 |

6299,9 |

5930,6 |

3876 |

П3 |

4605 |

1500 |

1,6 |

1694,9 |

4430,6 |

3874,4 |

|

А4 |

5690,1 |

5110,5 |

5722,6 |

П4 |

1128 |

1128 |

1128 |

4562,1 |

3982,5 |

4594,6 |

|

Баланс |

12207,3 |

11448,7 |

10011,5 |

Баланс |

12207,3 |

11448,7 |

10011,5 |

0 |

0 |

0 |

На исследуемом предприятии в течение всех периодов наблюдается несоответствие первого условия абсолютной ликвидности в 2016-2018 годах - у ООО «ЛУКОЙЛ Волганефтепродукт» было недостаточно высоколиквидных активов для погашения наиболее срочных обязательств, т.е. присутствует возможность риска недостаточной ликвидности. В 2016 году эта нехватка составила 6119,9 тыс. руб., 2018 году - 8657,9 тыс. руб., таким образом, наметилась отрицательная динамика, а увеличение суммы кредиторской задолженности происходит быстрее чем рост суммы денежных средств.

Соблюдение второго условия обеспечивается превышением сумм дебиторской задолженности над краткосрочными кредитами банка. Соблюдение третьего условия ликвидности на предприятии ООО «ЛУКОЙЛ Волганефтепродукт» обеспечивается из-за отсутствия уменьшения долгосрочных обязательств. Четвертое условие ликвидности на ООО «ЛУКОЙЛ Волганефтепродукт» не соблюдается - в течение 2016-2018 годов величина собственного капитала была ниже величины внеоборотных или труднореализуемых активов. В целом же предприятие не может быть признано достаточно ликвидным.

Анализ деловой активности ООО «ЛУКОЙЛ Волганефтепродукт» проведем в направлении анализа уровня эффективности использования ресурсов коммерческой организации. Расчет показателей деловой активности выполнен в таблице 2.4. Коэффициент отдачи нематериальных активов невозможно рассчитать, т.к. на предприятии ООО «ЛУКОЙЛ Волганефтепродукт» такой вид активов не используется.

Таблица 2.4 - Показатели деловой активности ООО «ЛУКОЙЛ Волганефтепродукт» за 2016 – 2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

|

К-т общей оборачиваемости капитала (ресурсоотдача), оборотов |

2,35 |

2,14 |

1,76 |

-0,21 |

-0,38 |

|

К-т оборачиваемости оборотных средств, оборотов |

4,40 |

3,87 |

4,11 |

-0,54 |

0,24 |

|

Фондоотдача, руб. |

0, 20 |

0,21 |

0,32 |

0,01 |

0,12 |

|

К-т отдачи СК, руб. |

0,04 |

0,05 |

0,06 |

0,01 |

0,02 |

Продолжение Таблицы 2.4

|

Оборачиваемость МПЗ, дни |

79,00 |

87,05 |

79,17 |

8,05 |

-7,88 |

|

Оборачиваемость денежных средств, дни |

1, 19 |

1,87 |

1,03 |

0,67 |

-0,84 |

|

К-т оборачиваемости средств в расчетах, оборотов |

234,73 |

87,43 |

48,61 |

-147,29 |

-38,83 |

|

Срок погашения ДЗ, дни |

1,53 |

4,12 |

7,41 |

2,58 |

3,29 |

|

К-т оборачиваемости КЗ, оборотов |

4,62 |

2,86 |

2,02 |

-1,76 |

-0,83 |

|

Срок погашения КЗ, дни |

77,94 |

126,00 |

177,87 |

48,06 |

51,88 |

Коэффициент общей оборачиваемости капитала (ресурсоотдача) показывает эффективность использования имущества. За исследуемый период динамика показателя следующая: в 2016 г. капитал ООО «ЛУКОЙЛ Волганефтепродукт» совершал 2,35 оборота в год, в 2017 г. значение показателя снизилось до 2,14 оборота, в 2018 г. показатель снизился до 1,76 оборота, что связано со снижением выручки к 2017 г. и несомненно является отрицательным фактом. Коэффициент оборачиваемости оборотных средств показывает скорость оборачиваемости оборотных активов. Его снижение к 2017 году однозначно заслуживает отрицательной оценки. В целом динамика этого показателя совпадает с динамикой коэффициента общей оборачиваемости капитала ООО «ЛУКОЙЛ Волганефтепродукт» из-за снижения выручки к 2017 году. В случае предприятия ООО «ЛУКОЙЛ Волганефтепродукт» все оборотные активы предприятия проходя полный цикл совершают 4,11 оборотов в год в 2018 году, что по сравнению с количеством оборотов 4,4 в 2016 году говорит о снижении эффективности деятельности по управлению активами.

Показатель фондоотдачи свидетельствует об эффективности использования основных средств предприятия и имеет очевидную экономическую интерпретацию, показывая сколько рублей выручки приходится на 1 руб. вложенный в основные средства. В случае ООО «ЛУКОЙЛ Волганефтепродукт» этот показатель в 2018 г. составил 32 коп. на каждый рубль, увеличившись по сравнению с 2016 г. на 12 коп. Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала, т.е. сколько рублей выручки приходится на 1 руб. вложенный в него. В 2016 году используя собственный капитал, предприятие ООО «ЛУКОЙЛ Волганефтепродукт» получало 4 коп. выручки; в 2018 году - 6 коп. Оборачиваемость материально-производственных запасов практически не изменилась, составив в исследуемом периоде порядка 79 дней. Показатели оборачиваемости денежных средств наоборот улучшились - если в 2016 году денежные средства совершали полный оборот за 1,19 дн., то в 2018 году - за 1,03, хотя значения продолжительности периода намного меньше из-за уменьшения величины денежных средств к 2017 году. Коэффициент оборачиваемости дебиторской задолженности и срок ее погашения являются одними из самых важных показателей, характеризующих деловую активность предприятия. В случае ООО «ЛУКОЙЛ Волганефтепродукт» средства в дебиторской задолженности в 2018 году стали совершать 48,61 оборота за год вместо 234,73 в 2016 году, т.е. оборачиваемость понизилась почти в 5 раз. К тому же вырос срок погашения дебиторской задолженности с 1,53 дня в 2016 году до 7,41 дня в 2018 году. Все это говорит о снижении эффективности управления этим видом активов, хотя и напрямую связано с ростом суммы дебиторской задолженности на фоне общего уменьшения величины имущества предприятия. Показатели оборачиваемости кредиторской задолженности ООО «ЛУКОЙЛ Волганефтепродукт» также изменились за исследуемый период. Срок погашения предприятием своих обязательств вырос с 77,94 дней в 2016 году до 177,87 в 2018 году. Количество полных оборотов кредиторской задолженности за год также снизилось с 4,62 оборотов 2016 года до 2,02 оборотов в 2018 году. Это свидетельствует о том, что предприятие не может вовремя погашать свои обязательства, избегая штрафных санкций со стороны кредиторов и не способно эффективно использовать заемные средства.

В целом отрицательная тенденция роста продолжительности оборота всех проанализированных видов оборотных активов может быть объяснена как снижением выручки к 2017 году, так и увеличением сумм отдельных составляющих оборотных (дебиторской задолженности), что говорит об снижении эффективности управления оборотными активами на ООО «ЛУКОЙЛ Волганефтепродукт», поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота текущих активов при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия.

Таблица 2.5 - Расчет коэффициентов ликвидности, 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

2017 / 2016 |

2018/2017 |

|

Коэффициент абсолютной ликвидности |

0,0153 |

0,0148 |

0,0058 |

-0,0005 |

-0,0090 |

|

Коэффициент срочной ликвидности |

0,0350 |

0,0475 |

0,0474 |

0,0125 |

-0,0001 |

|

Коэффициент текущей ликвидности |

1,0486 |

0,7384 |

0,4925 |

-0,3103 |

-0,2459 |

Значение коэффициента абсолютной ликвидности в случае ООО «ЛУКОЙЛ Волганефтепродукт» было слишком низким, а динамика показателя отрицательная, т.е. предприятие не обладает в достаточной степени быстроликвидными активами.

Для показателя срочной ликвидности обычно удовлетворяет соотношение 0,7-1,0. В случае ООО «ЛУКОЙЛ Волганефтепродукт» значение этого показателя также было недостаточным на протяжении 2016 -2018 годов.

Рост дебиторской задолженности к началу 2017 года нельзя расценивать как положительный факт, на фоне снижения общей ликвидности предприятия, т.к. в данном случае происходит отвлечение средств из оборота предприятия. Коэффициент текущей ликвидности - удовлетворяет обычно значение  2. На исследуемом предприятии его величина на протяжении всего периода снизилась с 1,05 п. до 0,49 п. Т.е. в течение 12 месяцев ООО «ЛУКОЙЛ Волганефтепродукт» не сможет полностью погасить кредиторскую задолженность и динамика показателя отрицательная - рост задолженности внешним кредиторам происходит быстрее, чем прирост собственных оборотных средств, что, конечно же, отрицательно характеризует его деятельность.

2. На исследуемом предприятии его величина на протяжении всего периода снизилась с 1,05 п. до 0,49 п. Т.е. в течение 12 месяцев ООО «ЛУКОЙЛ Волганефтепродукт» не сможет полностью погасить кредиторскую задолженность и динамика показателя отрицательная - рост задолженности внешним кредиторам происходит быстрее, чем прирост собственных оборотных средств, что, конечно же, отрицательно характеризует его деятельность.

Исходя из этого, можно охарактеризовать ликвидность ООО «ЛУКОЙЛ Волганефтепродукт» как недостаточную на протяжении всего исследуемого периода. Поэтому считаю необходимым исследовать показатели финансовой устойчивости предприятия.

Таблица 2.6 - Динамика финансовой устойчивости ООО «ЛУКОЙЛ Волганефтепродукт», 2016-2018 гг.

|

Показатель |

Критерий |

2016 |

2017 |

2018 |

Динамика |

|

|

2017/2016 |

2018/2017 |

|||||

|

К-т концентрации СК |

|

0,0924 |

0,0985 |

0,1127 |

0,0061 |

0,0141 |

|

К-т фин. напряженности |

|

0,9076 |

0,9015 |

0,8873 |

-0,0061 |

-0,0141 |

|

К-т фин. рычага |

|

9,8221 |

9,1496 |

7,8754 |

-0,6725 |

-1,2741 |

|

К-т маневренности СК |

0,2-0,5 |

-4,0444 |

-3,5306 |

-4,0732 |

0,5138 |

-0,5426 |

|

К-т фин. устойчивости |

|

0,4696 |

0,2295 |

0,1128 |

-0,2401 |

-0,1167 |

|

К-т фин. независимости |

|

0, 1968 |

0,4292 |

0,9986 |

0,2325 |

0,5694 |

|

Доля ДЗ |

|

0,0100 |

0,0245 |

0,0362 |

0,0145 |

0,0117 |

|

Уровень фин. левериджа |

|

5,7396 |

7,8198 |

7,8740 |

2,0801 |

0,0543 |

0,5

0,5

1

1 0,6

0,6 0,6

0,6

На основании этих показателей можно сформулировать следующее:

1. Динамика изменения коэффициента концентрации собственного капитала (финансовой автономии, независимости) положительная. Удельный вес собственного капитала в валюте баланса вырос с 9,24% в 2016 г., до 11,27% в 2018 году. В случае ООО «ЛУКОЙЛ Волганефтепродукт» данное соотношение не удовлетворяет нормативному 0,5 в течение всего исследуемого периода. Что подтверждает вывод о недостаточности собственных источников финансирования.

2. Коэффициент концентрации привлеченных средств (финансовой напряженности) - у данного показателя не наблюдается тенденции к росту, т.е. у предприятия велика зависимость от внешних инвесторов. Доля задолженности предприятия хотя и незначительно снизилась в исследуемом периоде, тем не менее составляет 88,73% от стоимости всего имущества к 2017 году, что отрицательно характеризует финансовое состояние ООО «ЛУКОЙЛ Волганефтепродукт» и говорит о возможной угрозе банкротства.

3. Коэффициент капитализации (плечо финансового рычага). В 2016-2018 годах на 1 рубль собственных средств приходилось от 9,82 до 7,87 рубля заемных. В случае ООО «ЛУКОЙЛ Волганефтепродукт» это значение достаточно велико, что может отпугнуть потенциальных инвесторов.

4. Коэффициент маневренности собственного капитала - значение этого показателя отрицательное, что говорит о преобладании суммы внеоборотных активов над собственными средствами, т.е. о финансировании за счет заемных средств не только оборотных активов, но и внеоборотных, что в принципе недопустимо, поскольку привлечение заемных источников при формировании внеоборотных активов говорит о большом риске банкротства для предприятия.

5. Коэффициент финансовой устойчивости - в 2016-2018 гг. значение показателя снизилось с 0,4696 до 0,1128 п., в целом значение коэффициента недостаточное, к тому же наблюдается отрицательная динамика, все это говорит о низком уровне финансовой устойчивости ООО «ЛУКОЙЛ Волганефтепродукт».

6. Коэффициент финансовой независимости. В случае ООО «ЛУКОЙЛ Волганефтепродукт» его значение приближается к 1 из-за погашения долгосрочных обязательств.

7. Доля дебиторской задолженности. В случае ООО «ЛУКОЙЛ Волганефтепродукт» наблюдается рост данного показателя, что говорит об отвлечении средств из оборота предприятия, т.е. является негативной тенденцией.

8. Уровень финансового левериджа - наблюдается положительная динамика показателя - рост обязательств предприятия происходит более быстрыми темпами, чем прирост собственного капитала. Это свидетельствует о снижении финансовой устойчивости и росте риска вложения средств в предприятие.

Кроме того, финансовая устойчивость определяется соотношением стоимости материальных оборотных средств и величины собственных и заемных источников их формирования. Поэтому дополнительно проведем экспресс анализ финансовой устойчивости ООО «ЛУКОЙЛ Волганефтепродукт» для этого рассчитаем и сведем во вспомогательную таблицу величину собственных оборотных средств предприятия как разность между собственным капиталом и внеоборотными активами в виду отсутствия у предприятия ООО «ЛУКОЙЛ Волганефтепродукт» долгосрочных обязательств. Расчеты представим в таблице 2.7.

Таблица 2.7 - Определение типа финансовой устойчивости ООО «ЛУКОЙЛ Волганефтепродукт»

|

Показатель |

2016г. |

2017г. |

2018г. |

2017/2016 |

2018/2017 |

|

СОС = СК-ВОА |

-4562,1 |

-3982,5 |

-4594,6 |

579,6 |

-612,1 |

|

СД = СОС+ДО |

42,9 |

-2482,5 |

-4593 |

-2525,4 |

-2110,5 |

|

ОИ = СД+КО |

6517,2 |

6338,2 |

4288,9 |

-179 |

-2049,3 |

|

|

-10862 |

-9913,1 |

-8470,6 |

948,9 |

1442,5 |

СОС =СОС-З = СК-ВОА-МПЗ-НДС

СОС =СОС-З = СК-ВОА-МПЗ-НДСПродолжение Таблицы 2.7

|

|

-6257 |

-8413,1 |

-8469 |

-2156,1 |

-55,9 |

|

|

217,3 |

407,6 |

412,9 |

190,3 |

5,3 |

СД = СД-З = СК+ДО-ВОА-МПЗ-НДС

СД = СД-З = СК+ДО-ВОА-МПЗ-НДС ОИ = ОИ-З = СК+ДО+КО-ВОА-МПЗ-НДС

ОИ = ОИ-З = СК+ДО+КО-ВОА-МПЗ-НДСВ целом у предприятия ООО «ЛУКОЙЛ Волганефтепродукт» недостаточно собственных средств для формирования основных производственных фондов.

На изменение СОС повлияло увеличение суммы внеоборотных активов и запасов с одновременным уменьшением величины имущества. Величина изменения второго показателя (излишек/недостача собственных и долгосрочных источников  СД) совпадает с изменением и динамикой собственных оборотных средств из-за отсутствия у предприятия долгосрочных обязательств к 2017 г.

СД) совпадает с изменением и динамикой собственных оборотных средств из-за отсутствия у предприятия долгосрочных обязательств к 2017 г.

Изменение общих источников  ОИ в случае ООО «ЛУКОЙЛ Волганефтепродукт» следующее: значение показателя излишек/недостача общих источников как и первые два показателя имеет положительную величину (излишек) из-за введения в расчет суммы краткосрочных обязательств.

ОИ в случае ООО «ЛУКОЙЛ Волганефтепродукт» следующее: значение показателя излишек/недостача общих источников как и первые два показателя имеет положительную величину (излишек) из-за введения в расчет суммы краткосрочных обязательств.

Таким образом, в целом эти расчеты свидетельствуют о недостаточности у предприятия ООО «ЛУКОЙЛ Волганефтепродукт» собственных средств на протяжении всего исследуемого периода. То есть тип финансовой ситуации на предприятии можно определить как неустойчивое.

Следует отметить, что не взирая на наличие собственных оборотных средств и приемлемом способе финансирования внеоборотных активов (только за счет собственных средств), показатели финансовой устойчивости свидетельствуют о значительном ухудшении финансового состояния предприятия в 2018 году и незначительном улучшении в 2017 году.

Таким образом, расчеты подтверждают правильность выводов (на основе анализа структуры пассивов баланса) и свидетельствуют о неустойчивом финансовом состоянии ООО «ЛУКОЙЛ Волганефтепродукт». Кроме того, основываясь на анализе показателей финансовой устойчивости, ликвидности и платежеспособности ООО «ЛУКОЙЛ Волганефтепродукт» и их динамике в 2016-2018 годах рекомендуется провести диагностику банкротства предприятия и разработать мероприятия для оптимизации структуры баланса и повышении финансовой устойчивости предприятия.

3. Мероприятия по улучшению эффективности управления ООО «ЛУКОЙЛ-Волганефтепродукт»

3.1 Основные проблемы ООО «ЛУКОЙЛ-Волганефтепродукт»

В работе проведен анализ финансового состояния ООО «ЛУКОЙЛ-Волганефтепродукт» за 2016 – 2018 года. Финансовым результатом деятельности предприятия в течение всего исследуемого периода была балансовая прибыль. Своевременно и в полном объёме выплачивалась заработная плата работникам, перечислялись налоги и велись расчёты с контрагентами.

Проведенный в работе анализ финансовой устойчивости выявил определенные недостатки в финансово-хозяйственной деятельности - в случае ООО «ЛУКОЙЛ-Волганефтепродукт» имущество предприятия было сформировано в основном за счет заемных средств. В 2018 году наблюдалась самая высокая финансовая зависимость предприятия от внешних источников финансирования. В результате проведенного анализа ликвидности и платежеспособности наблюдается снижение в 2018 году всех показателей ликвидности предприятия по сравнению с 2016 годом, что связано с уменьшением величины денежных средств и дебиторской задолженности.

Учитывая данные анализа финансового состояния, проведем диагностику вероятности наступления банкротства для ООО «ЛУКОЙЛ-Волганефтепродукт», используя зарубежные и отечественные модели диагностики.

Для диагностики банкротства согласно модели Альтмана составим вспомогательную таблицу 3.1. Константа сравнения - 1,23.

Таблица 3.1 - Дискриминантная модель Альтмана

|

Показатель |

Расчет |

2008 г. |

2009 г. |

2010 г. |

|

х1 |

СОК/ВБ |

0,4099 |

0, 1927 |

0,0349 |

|

х2 |

нераспределенная прибыль/ВБ |

0,4087 |

0,2512 |

0,1475 |

Продолжение Таблицы 3.1

|

х3 |

прибыль до уплаты процентов/ВБ |

0,0667 |

0,1746 |

0,0526 |

|

х4 |

СК/ЗК |

0,7317 |

0,3463 |

0,1791 |

|

х5 |

выручка/ВБ |

2, 2025 |

0,8741 |

5,6365 |

|

Z |

0,717 х1 +0,847 х2 +3,107 х3 +0,42 х4 +0,995 х5 |

3,3461 |

1,9085 |

5,9969 |

Поскольку значение Z-счета больше 1,23 за весь анализируемый период, то можно утверждать, что вероятность банкротства на исследуемом предприятии мала, также стоит отметить рост данного показателя как положительный факт. Хотя на основании всех предыдущих расчетов, требуется принятие мер по финансовому оздоровлению ООО «ЛУКОЙЛ-Волганефтепродукт» и самого пристального внимания руководства предприятия.

Для диагностики банкротства согласно модели Таффлера составим вспомогательную таблицу 3.2.

Таблица 3.2 - Модель Таффлера

|

Показатель |

Расчет |

2016 |

2017 |

2018 |

|

х1 |

Валовая прибыль/КО |

2,1845 |

1,1768 |

0,8298 |

|

х2 |

ОА/ЗК |

1,7099 |

1,2594 |

1,0412 |

|

х3 |

КО/ВБ |

0,5775 |

0,7428 |

0,8481 |

|

х4 |

выручка/ВБ |

2, 2025 |

0,8741 |

5,6365 |

|

Z |

0,53х1, +0,13х2 +0,18хз +0,16х4, |

1,8364 |

1,0610 |

1,6296 |

Константа сравнения - 0,3. Поскольку значение Z-счета больше 0,3 за весь анализируемый период, то можно утверждать, что вероятность банкротства на исследуемом предприятии ООО «ЛУКОЙЛ-Волганефтепродукт» мала.

Однако следует отметить, что использование таких моделей требует больших предосторожностей. Тестирование других предприятий по данным моделям показало, что они не в полной мере подходят для оценки риска банкротства отечественных предприятий из-за разной методики отражения инфляционных факторов и разной структуры капитала и различий в законодательной базе.

Дискриминантная факторная модель диагностики риска банкротства производственных предприятий Г.В. Савицкой. Для диагностики банкротства согласно этой модели составим вспомогательную таблицу 15. Константа сравнения - 8, полученные значения Z-счета, согласно данной методики, в 2016 и 2017 годах ниже нормативного, т.е. в тот период риск банкротства можно охарактеризовать как средний; однако в 2018 году значение Z-счета ниже 3, следовательно на предприятии присутствует высокая степень риска банкротства.

Таблица 3.3 - Дискриминантная факторная модель Г.В. Савицкой

|

Показатель |

Расчет |

2016 |

2017 |

2018 |

|

х1 |

СОК/ОА |

0,4152 |

0, 2060 |

0,0396 |

|

х2 |

СОК/ВОА |

-2,5161 |

-2,9834 |

-3,2987 |

|

х3 |

выручка/СОК |

0,0667 |

0,1746 |

0,0526 |

|

х4 |

чистая прибыль/ВБ |

0,0667 |

0,1746 |

0,0526 |

|

х5 |

СК/ВБ |

0,4225 |

0,2572 |

0,1519 |

|

Z |

0,111х1 +13,239х2+1,676х3+0,515х4 +3,80х5 |

3,2789 |

4,8799 |

2,6509 |

Согласно полученных данных, можно сделать вывод, что по результатам работы за последние 2 года предприятие ООО «ЛУКОЙЛ-Волганефтепродукт» ухудшило свое финансовое состояние, скачки и уменьшения значений отдельных коэффициентов следует отнести к отрицательной работе предприятия. Рост кредиторской задолженности говорит о неэффективности финансовой политики предприятия. Как результат такого ведения хозяйственной деятельности - потеря текущей платежеспособности требует принятия немедленных мер по финансовому оздоровлению предприятия.

Таким образом, учитывая вышеизложенное, можно утверждать, что если наметившиеся в 2018 г. тенденции будут сохраняться, то предприятие не сможет эффективно функционировать, т.е. наступит реальная угроза банкротства, что противоречит самой цели создания ООО «ЛУКОЙЛ-Волганефтепродукт». Поэтому рассмотрим основные мероприятия по оптимизации финансового состояния организации ООО «ЛУКОЙЛ-Волганефтепродукт».

В целом результаты анализа показателей финансово-хозяйственной деятельности ООО «ЛУКОЙЛ-Волганефтепродукт» подтверждают правильность выводов экспресс-диагностирования вероятности банкротства предприятия.

На исследуемом предприятии в течение 2016-2018 годов наблюдается несоответствие условий ликвидности - у ООО «ЛУКОЙЛ-Волганефтепродукт» недостаточно высоколиквидных активов для погашения своих обязательств.

3.2 Рекомендации по улучшению эффективности управления ООО «ЛУКОЙЛ-Волганефтепродукт»

Для оптимизации структуры баланса ООО «ЛУКОЙЛ-Волганефтепродукт», повышении степени его ликвидности и платежеспособности, повышению финансовой устойчивости можно предложить следующее:

- проведение регулярного мониторинга финансового состояния предприятия, возможно на основе используемых в работе моделей и коэффициентов;

- синхронизация и балансировка притока и оттока денежных средств (денежных потоков);

- «отсечение лишнего» - сокращение текущих расходов с целью предупреждения роста задолженности;

- реализация неиспользуемых активов (увеличение доли оборотных активов в т. ч. наиболее ликвидного актива - денежных средств);

- развитие материально-технической базы (приобретение внеоборотных активов) не за счет внешнего кредитования (рост задолженности по кредитам), а за счет лизинга, как способа инвестирования;

- применять механизм ускоренной амортизации для увеличения объема собственных финансовых ресурсов;

- обязательное проведение полноценного маркетингового исследования рынка автоперевозок, возможно в результате этого исследования предприятию предстоит полностью изменить основной вид деятельности;

- расширение рынка сбыта, поиск новых клиентов;

- использование государственной помощи, возможно использование средств муниципального или областного бюджетов (в городе и области реализуется множество программ, инвестиционных проектов);

- внедрение ресурсосберегающих технологий;

- введение дополнительных видов деятельности, услуг;

- строгий контроль за текущими платежами по налогам и сборам, кредиторской задолженности с целью избежания дополнительных расходов в виде пеней и штрафов.

В 2018 году не произошло кардинального улучшения ситуации, предприятие хотя и получило прибыль, но увеличило сумму кредиторской задолженности и сумму затрат на производство продукции, оказание услуг. Но вполне можно рассчитывать, что при своевременном финансовом контроле, а также при наличии высококвалифицированных специалистов в области управления предприятием, ООО «ЛУКОЙЛ-Волганефтепродукт» вполне может оптимизировать свое финансовое состояния и динамично развиваться, тем более, что у предприятия есть резервы экономического роста.

ООО «ЛУКОЙЛ-Волганефтепродукт» не занимается инвестиционной и финансовой деятельностью, несомненно в современных условиях дополнительные доходы могли бы помочь предприятию упрочить свое финансовое состояние, добиться получения большей прибыли.

Также рекомендуется, с целью изыскания дополнительных денежных средств, разработать и провести процедуры экономии текущих затрат и реструктуризацию кредиторской задолженности.

ЗАКЛЮЧЕНИЕ

Таким образом, эффективность является неотъемлемой и структурированной характеристикой деятельности организации, которая всесторонне отражает успех этой деятельности, ее соответствие миссии, целям и задачам организации.

Необходимо отметить, что эффективность управления может быть оценена путем измерения прибыли и затрат на управление. Эффективность воспринимается как само содержание управления организацией: «вся наука и все искусство управления - это именно эффективное использование ресурсов административными организациями».

На современном этапе развития оценка эффективности управления является важной проблемой. Невозможно решить проблему с учетом всех предложений и без некоторой потери эффективности. Часто необходимо принимать во внимание прямые и косвенные, материальные и нематериальные, реальные и денежные выгоды и издержки. «Внешние эффекты» должны быть приняты во внимание. Общество нуждается в строгом контроле над государственными органами.

Оценка эффективности управления ООО «ЛУКОЙЛ-Волганефтепродукт» была проведена с учетом экономической эффективности. В работе проведен анализ финансового состояния ООО «ЛУКОЙЛ-Волганефтепродукт» за 2016-2018 годы. Финансовым результатом деятельности предприятия в течение всего исследуемого периода была балансовая прибыль. Своевременно и в полном объёме выплачивалась заработная плата работникам, перечислялись налоги и велись расчёты с контрагентами.

Проведенный в работе анализ финансовой устойчивости выявил определенные недостатки в финансово-хозяйственной деятельности - в случае ООО «ЛУКОЙЛ-Волганефтепродукт» имущество предприятия было сформировано в основном за счет заемных средств. В 2018 году наблюдалась самая высокая финансовая зависимость предприятия от внешних источников финансирования. В результате проведенного анализа ликвидности и платежеспособности наблюдается снижение в 2018 году всех показателей ликвидности предприятия по сравнению с 2016 годом, что связано с уменьшением величины денежных средств и дебиторской задолженности.

Таким образом, в результате проведенного анализа финансового состояния ООО «ЛУКОЙЛ-Волганефтепродукт» было выявлено снижение показателей ликвидности, платежеспособности и финансовой устойчивости. Если наметившиеся в 2018 году тенденции будут сохраняться, то можно утверждать, что предприятие не сможет эффективно функционировать, т.е. наступит реальная угроза банкротства, что противоречит самой цели создания ООО «ЛУКОЙЛ-Волганефтепродукт». Поэтому в третьей части работы были предложены мероприятия по оптимизации финансового состояния ООО «ЛУКОЙЛ-Волганефтепродукт» и проведена оценка их эффективности. Мероприятия по стабилизации финансовой устойчивости:

1. Увеличение размера абсолютно-ликвидных активов (обеспечение частичной или полной предоплаты за продукцию; сокращение сроков предоставления товарного кредита покупателям; увеличение размера ценовых скидок при реализации продукции за наличный расчет).

2. Нормирование запасов и затрат с целью уменьшения отвлечения средств из оборота предприятия.

3. Снижение доли заемных средств и кредиторской задолженности (график всех постоянных расчетов с банком, бюджетом, поставщиками, коммунальными службами и другими организациями, отсрочка и рассрочка платежей, т.е. изменение срока уплаты просроченной задолженности на более поздний срок или дробление платежа на несколько более мелких, которые должны быть внесены в течение определённого периода)

Предполагаемые изменения приведут к улучшению структуры баланса, что прослеживается в положительной динамике коэффициента финансовой независимости и снижение коэффициента финансовой напряженности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Веснин, В.Р. Основы менеджмента: Учебник / В.Р. Веснин. – М.: Проспект, 2017. – 320 c.

2. Егоршин, А.П. Основы менеджмента: Учебник для вузов / А.П. Егоршин. – Н.Новг.: НИМБ, 2018. – 320 c.

3. Зиновьев, В. Н. Менеджмент: учебное пособие / В. Н. Зиновьев, И. В. Зиновьева. – Москва: Дашков и Кº, 2016. – 477 с.

4. Казначевская, Г. Б. Менеджмент: учебник / Г. Б. Казначевская. – Ростов – н – Дону: Феникс, 2016. – 452 с.

5. Ковалев, В.В. Основы теории финансового менеджмента / В.В. Ковалев. – М.: Проспект, 2017. – 544 c.

6. Коротков, Э.М. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, Э.М. Коротков; Под ред. И.Ю. Солдатова, М.А. Чернышева. – М.: Дашков и К, Академцентр, 2016. – 272 c.

7. Менеджмент организации: учебник для высших учебных заведений по экономическим специальностям / А. В. Тебекин, Б. С. Касаев. – Москва: КноРус, 2017. – 407 с.

8. Мескон, М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. – М.: Вильямс, 2016. – 672 c.

9. Репина, Е.А. Основы менеджмента: Учебное пособие / Е.А. Репина. - М.: Академцентр, 2016. - 240 c.

10. Теория управления: учебник / [Ю. П. Алексеев и др.]; под общей редакцией: А. Л. Гапоненко, А. П. Панкрухина. – М.: Издательство РАГС, 2015. – 557 с.

Приложение

Приложение 1.

СОДЕРЖАНИЕ НЕКОТОРЫХ ФАКТОРОВ, ВЛИЯЮЩИХ НА ЭФФЕКТИВНОСТЬ УПРАВЛЕНИЯ ПЕРСОНАЛОМ

|

Факторы |

Содержание факторов |

|

|

Физиологические |

пол; |

|

|

Технические и технологические |

характер решаемых задач; |

|

|

Структурно-организационные |

условия труда; |

|

|

Социально-экономические |

материальное стимулирование; |

|

|

Социально-психологические |

моральный климат в коллективе; |

|

|

Территориально-ситуационные |

месторасположение фирмы; |

Приложение 2.

Рис. 1. Организационно - управленческая структура

ООО «ЛУКОЙЛ Волганефтепродукт»

- Управленческий учет и система отчетности в организации (методические основы принятия управленческого решения)

- Управленческий учет и система отчетности в организации (Разработка системы мероприятий по развитию организации)

- Управление поведением в конфликтных ситуациях (ОПРЕДЕЛЕНИЕ ПОНЯТИЙ: ПОВЕДЕНИЕ И КОНФЛИКТ)

- Управление поведением в конфликтных ситуациях (КОНФЛИКТЫ В КОМПАНИЯХ)

- Роль мотивации в поведении в организации (Исследования мотивации потребительского поведения)

- Менеджмент человеческих ресурсов (Организационно- экономические мероприятия по улучшению)

- Законотворческая функция государства (Понятие и сущность правотворческой деятельности государства)

- Бренд как конкурентное преимущество компании (Теоретико-методологические аспекты исследования понятия брендинг)

- Бухгалтерский учет и анализ. Определение, основные задачи, функции бухгалтерского учета

- Роль мотивации в поведении организации (на примере ООО «Адамант Тур» г. Москва) (Теоретические аспекты мотивации и стимулирования труда в системе управления организацией)

- Сравнительный анализ операторов для различных языков программирования (ЯЗЫКИ ПРОГРАММИРОВАНИЯ ВЫСОКОГО УРОВНЯ)

- Анализ программного обеспечения для автоматизации и управления продажами в гостиничном бизнесе (История развития гостиничного бизнеса в мире и в России)