Отчет о движении денежных средств. МСФО 7.

Содержание:

ВВЕДЕНИЕ

Для эффективного развития любого предприятия, независимо от формы собственности, нужны денежные средства, ведь они являются залогом непрерывного функционирования деятельности предприятия; с помощью них можно определить, в каком состоянии находится предприятие, нужно привлечь инвесторов или получить кредит от банковского учреждения. Поэтому важно иметь точную информацию и проводить непрерывный контроль по обеспечению предприятия денежными средствами для принятия соответствующих управленческих решений. С этой целью был осуществлен переход с Международными стандартами финансовой отчетности по заполнению Отчета о движении денежных средств.

Цель работы состоит в исследовании основ составления Отчета о движении денежных средств в соответствии с МСФО 7.

В соответствии с поставленной целью в работе предлагается решение следующих задач:

- исследовать теоретические аспекты составления Отчета о движении денежных средств в соответствии с МСФО 7.

- провести анализ Отчета о движении денежных средств в соответствии с МСФО 7.

- дать рекомендации по совершенствованию составления Отчета о движении денежных средств в соответствии с МСФО 7.

Объектом исследования является методология составления Отчета о движении денежных средств в ООО «ТехАльянс».

Теоретическую основу исследования составили труды отечественных и зарубежных ученых в области финансового менеджмента и управления денежными расчетами и потоками на предприятии, законы РФ, нормативные и инструктивные материалы, публикации, доклады и статьи в периодической печати.

1. Теоретические основы составления Отчета о движении денежных средств согласно МСФО 7

1.1.Сущность и основы перехода на МСФО

Международные стандарты финансовой отчётности (International Financial Reporting Standards) являют собой комплект документов (интерпретаций и стандартов), которые регламентируют правила составления финансовой отчетности и которая необходима внешним пользователям, чтобы принять экономические решения в отношении предприятия.[1] МСФО, в отличие от некоторых российских правил составления отчетности – это стандарты, которые основаны на принципах, а не на строго назначенных правилах. Цель в том - чтобы в каждой практической ситуации составители могли руководиться принципами и не стремились нарушить законодательство в отчетливо прописанных правилах, которые разрешили бы обойти какие-нибудь базовые положения[2].

Понимание принципов МСФО и их использование на практике связано с наличием определенных трудностей, особенно на этапе их первичного применения. В связи с этим Правление Совета по МСФО разработало в 2003 г. и приняло МСФО (IFRS) 1 «Первое применение Международных стандартов финансовой отчетности». На сегодняшний день данный стандарт применяется наравне со стандартом МСФО (IAS) 1 «Представление финансовой отчетности»[3].

МСФО (IFRS) 1 может применяться в полной мере, когда организация в предшествующих отчетных периодах составляла отчетность с применением некоторых стандартов. Его могут применять также те организации, которые раньше составляли отчетность соответственно главным принципам международных стандартов, но нельзя было однозначно констатировать, что все требования МСФО соблюдены. Также, стандарт должен быть применен организациями, которые раньше составляли финансовую отчетность соответственно национальным требованиям и национальным стандартам, которые отчасти отвечают МСФО. Заявление о том, что такая организация предоставила отчетность, целиком отвечает МСФО, отсутствовало[4].

Таким образом, положение МСФО (IFRS) 1 свидетельствуют, что компаниями, впервые применяющие МСФО, есть такие, которые в первый раз представляют в финансовой отчетности полезные, верные и надежные сведения, которые целиком отвечают всем требованиям МСФО[5].

Основная цель МСФО (IFRS) 1 - это составление первой финансовой отчетности по итогам работы за год, а также промежуточной отчетности внутри финансового года, заключает высококачественную информацию об организации, которые должны отвечать таким требованиям:

- прозрачности и ясности для пользователей;

- сопоставимости финансовой отчетности предыдущих отчетных периодов;

- обеспечению соответственного стартового начала для компаний, которые

в первый раз составляют финансовую отчетность по МСФО; сопоставимости выгод и расходов по составлению и представлению отчетности по международным стандартам.

При составлении финансовой отчетности в первый раз с применением положений МСФО (IFRS) 1 компания обязана учесть обязательные требования[6]. Во-первых, вырабатывая показатели финансовой отчетности, не могут быть применены переходные положения, которые содержатся в иных стандартах. Во-вторых, учитывая, что в МСФО (IFRS) 1 рекомендованы девять исключений, которые могут быть выполнены при составлении финансовой отчетности, надлежит непременно реализовать три из них, а по шести другим исполнение - добровольное[7].

Для того, чтобы сведения предыдущего отчетного периода (как правило финансового года) были представлены в финансовой отчетности по МСФО, нужно проделать работу по перечислению данных, которые раньше были приведены организацией в отчетности, составленной по национальным правилам и требованиям[8]. Данные сведения обязаны быть сопоставимы с отчетными показателями, которые получены, учитывая международные методологические подходы и содержатся, в том числе, в МСФО (IFRS) 1[9]. Поэтому, несмотря на отдельные упрощения стандарта по первому использованию МСФО, процесс перехода на МСФО и составления первой отчетности - довольно сложный. Все же, когда компания приняла решение о переходе на МСФО, либо если переход на международные стандарты - это обязательное условие, выполнение которого даст возможность решить немаловажные стратегические задачи, нужно, соответственно МСФО (IFRS) 1, исполнить следующие условия:

- установить, какая финансовая отчетность компании будет первой по МСФО;

- подготовить вступительный бухгалтерский баланс по МСФО на дату перехода;

- избрать учетную политику, которая соответствует МСФО, и использовать ее ретроспективно по всем периодам, показанными в первой финансовой отчетности по МСФО;

- принять решение о использовании каждого из шести вероятных добровольных исключений, которые освобождают от ретроспективного использования стандартов;

- использовать три непременных исключения, когда ретроспективное использование стандартов не допускается;

- выявить в финансовой отчетности детальную информацию, которая объясняет специфику перехода компании на МСФО[10].

При первом составлении финансовой отчетности по МСФО надлежит провести работу по проверке информации об оценке активов и обязательств за предшествующий отчетный период.

При первом употреблении международных стандартов надлежит составить необходимые формы финансовой отчетности и дать объяснения по некоторым формам и сведениям, которые заключаются в них, а также дополнительную объяснительную и сравнительную информацию. В связи с высокой трудоемкостью и сложностью перехода на международные стандарты в МСФО (IFRS) 1 присвоены особые нормы, которыми необходимо руководиться[11].

В практической деятельности для первого использования международных стандартов в российских реалиях необходимо провести следующую организационную и подготовительную работу:

- создать группу специалистов или сформировать отдел по трансформации бухгалтерской отчетности по национальным стандартам в финансовую отчетность по МСФО;

- сформировать информационное поле движения данных о деятельности дочерних и зависимых компаний для консолидации финансовой отчетности;

- приобретение соответственных технических средств и программных продуктов, которые позволяют облегчать процесс трансформации и консолидации на некоторых этапах составления финансовой отчетности по МСФО[12].

Проведенный анализ первых итогов перехода отечественных предприятий на применение МСФО и аудита финансовой отчетности, составленной по международным стандартам, позволяет сделать следующие выводы:

- формирование финансовой отчетности по МСФО является объективно правильным, но сама организация этого процесса являются трудоемкой и сопровождается трудностями нормативно-правового характера, финансовыми и кадровыми проблемами[13];

- нуждается решения проблема согласованности требований относительно трансформации и отражения учетных данных в определенных ПБУ формах отчетности;

- существует необходимость разработки методического обеспечения не только процесса переходного периода и трансформации учетных данных, но и бухгалтерского учета всей хозяйственной деятельности согласно международным стандартам[14].

Особенности составления Отчета о движении денежных средств по МСФО 7

Отчет о движении денежных средств дополняет Баланс и Отчет о прибылях и убытках, поскольку Баланс отражает финансовое состояние предприятия на определенную дату, а Отчет о движении денежных средств объясняет изменения в одном из важных компонентов баланса - денежных средствах и их эквивалентах, происшедшие между датами Баланса[15].

В процессе подготовки финансовой отчетности в соответствии с международными стандартами составление Отчета о движении денежных средств регламентируется МСФО 7 "Отчет о движении денежных средств". Его главная задача – показать, как за отчетный период изменилось финансовое положение компании и что произошло с денежными средствами и их эквивалентами.

При этом под денежными средствами понимаются деньги в кассе и на текущих счетах компании, а под эквивалентами денежных средств – краткосрочные, высоколиквидные вложения, которые легко обратимы в заранее известную сумму денежных средств и подвергаются незначительному риску изменения стоимости. ПБУ 23/2011 "Отчет денежных средств" в этом вопросе согласуется с требованиями международного стандарта[16].

ПБУ 23/2011 «Отчет о движении денежных средств» имеет рекомендательный характер и содержит более детальные объяснения относительно содержания отдельных статей, возможных причин расхождения или несоответствия, выделения отдельных статей в Отчете[17].

МСФО также предусмотрено отчитываться о движении денежных средств (МСФО 7 «Отчеты о движении денежных средств»). Эти требования касаются Отчета о движении денежных средств как отдельного предприятия, так и их группы (консолидированного отчета).

При формировании отчета о движении денежных средств по российским стандартам бухгалтерского учета (РСБУ) и МСФО существует ряд отличий. Основным и самым важным отличием выступает то, что в РСБУ существует четкая унифицированная форма, по которой предприятием составляется отчет о движении денежных средств[18], а в международных стандартах такой формы нет, соответственно, предприятия самостоятельно ее разрабатывают, основываясь на инструкциях, прописанных в МСФО.

Отчет о движении денежных средств, в соответствии с МСФО, должен представлять информацию с учетом классификации потоков денежных средств и их эквивалентов по видам деятельности:

- операционная – основная, приносящая выручку деятельность и

прочая деятельность, отличная от инвестиционной и финансовой;

- инвестиционная – приобретение и продажа внеоборотных активов и

других инвестиций, не относящихся к денежным эквивалентам;

- финансовая – деятельность, которая приводит к изменениям в раз-

мере и составе собственного капитала и заемных средств организации[19].

Следует отметить, что в МСФО применяется термин не «текущая деятельность», а «операционная деятельность». Данная классификация по видам деятельности обеспечивает информацию, позволяющую пользователям оценить воздействие этой деятельности на финансовое положение предприятия и размер его денежных средств и эквивалентов денежных средств. Эта информация также может использоваться для оценки взаимосвязи между этими видами деятельности[20]. В российском стандарте более конкретно и подробно перечислены примеры денежных потоков от разных видов деятельности, в то время как в МСФО они более обобщены[21].

Результатом различия в сфере действия ПБУ 23/2011 и МСФО 7 выступает также различия между примерами денежных потоков от операционной деятельности. В соответствии с правилами международного стандарта в части операционной деятельности, отчет составляется одним из методов:

- Прямой метод, позволяющий раскрыть информацию об основных видах валовых денежных поступлений и платежей (обеспечивает информацию, необходимую для оценки будущих потоков денежных средств)[22].

Общая схема построения отчета о денежных потоках от операционной деятельности прямым методом представлена на схеме, приведенной в таблице 1.1.

Таблица 1.1

Схема денежного потока от основной деятельности (прямой метод)[23]

|

Показатель |

|

1. + Чистая выручка от реализации |

|

2. +(—) Уменьшение (увеличение) дебиторской задолженности |

|

3. + Авансы полученные |

|

4. = Денежные средства, полученные от клиентов |

|

5. (—) Себестоимость реализованных продуктов и услуг |

|

6. +(—) Увеличение (уменьшение) товарных запасов |

|

7. +(—) Уменьшение (увеличение) кредиторской задолженности |

|

8. +(—) Увеличение (уменьшение) по расходам будущих периодов |

|

9. + Общехозяйственные, коммерческие и административные расходы |

|

10. +(—) Уменьшение (увеличение) прочих обязательств |

|

11. = Выплаты поставщикам и персоналу |

|

12. (—) Процентные расходы |

|

13. +(—) Уменьшение (увеличение) начисленных процентов |

|

14. +(—) Уменьшение (увеличение) резервов под предстоящие платежи |

|

15. +(—) Внереализационные / прочие доходы (расходы) |

|

16. = Процентные и прочие текущие расходы, и доходы |

|

17. (—) Налоги |

|

18. +(—) Уменьшение (увеличение) задолженности / резервов по налоговым платежам |

|

19. +(—) Увеличение (уменьшение) авансов по налоговым платежам |

|

20. = Выплаченные налоги |

|

21. Денежный поток от операционной деятельности (стр. 4 — стр. 11 — стр. 16 — стр. 20) |

Недостатком рассмотренного метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия[24].

В оперативном управлении прямой метод определения денежного потока может использоваться для контроля за процессом формирования прибыли и получения выводов относительно достаточности средств для платежей по текущим обязательствам[25].

В долгосрочной перспективе прямой метод расчета величины денежного потока дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на счетах, а также показывает степень покрытия инвестиционных и финансовых потребностей предприятия имеющимися у него денежными ресурсами.

- Косвенный метод, при котором чистая прибыль (убыток) корректируется с учетом результатов операций неденежного характера, любых отложенных или начисленных денежных поступлений (платежей) по основной деятельности, а также статей доходов (расходов), связанных с поступлением (выбытием) денежных средств по инвестиционной и финансовой деятельности.

При использовании косвенного метода чистая прибыль или убыток предприятия корректируются с учетом результатов операций не денежного характера, а также изменений, произошедших в операционном оборотном капитале[26]. Таким образом, данный метод:

- показывает взаимосвязи между разными видами деятельности предприятия;

- устанавливает зависимость между чистой прибылью и изменениями в оборотном капитале предприятия за отчетный период. Алгоритм формирования денежного потока от операционной деятельности косвенным методом включает реализацию следующих этапов[27]: По данным отчетности определяется чистая прибыль предприятия. К чистой прибыли добавляются суммы статей затрат, не вызывающих в реальности движение денежных средств (например, амортизация). Вычитаются (прибавляются) любые увеличения (уменьшения), произошедшие в статьях текущих активов, за исключением статьи «Денежные средства». Прибавляются (вычитаются) любые увеличения (уменьшения), произошедшие в статьях краткосрочных обязательств, не требующих процентных выплат[28].

Общая схема построения отчета о денежных потоках косвенным методом приведена в таблице 1.2.

Таблица 1.2

Определение денежного потока от основной деятельности (косвенный метод)[29]

|

Показатель |

|

1. Чистая прибыль |

|

2. + Амортизация |

|

3. — (+) увеличение (уменьшение) дебиторской задолженности |

|

4. — (+) увеличение (уменьшение) товарных запасов |

|

5. — (+) увеличение (уменьшение) прочих оборотных активов |

|

6. + (—) увеличение (уменьшение) кредиторской задолженности |

|

7. +(—) увеличение (уменьшение) процентов к уплате |

|

8. +(—) увеличение (уменьшение) резервов предстоящих платежей |

|

9. +(—) увеличение (уменьшение) задолженности по налоговым платежам |

|

10. = Денежный поток от операционной деятельности |

Как следует из таблицы 1.2, косвенный метод показывает, где конкретно овеществлена прибыль предприятия, или куда инвестированы «живые» деньги[30].

Помимо простоты расчетов, основным преимуществом использования косвенного метода в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и изменениями в оборотном капитале, задействованном в основной деятельности. В долгосрочной перспективе этот метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, соответственно, наметить пути выхода из подобной ситуации.

Кроме того, важным фактором при выборе метода составления отчета о движении денежных средств является доступность данных. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из совокупного денежного потока предприятия, а затраты на его формирование достаточны высоки[31].

Отчет, составленный по российским стандартам, предусматривает только один метод, аналогичный прямому. ПБУ 23/2011 не предусматривает возможности использования для составления Отчета о движении денежных средств косвенного метода. В отличие от требований ПБУ 23/2011 в перечень денежных потоков от операционной, инвестиционной и финансовой деятельности в МСФО 7 не включаются регламентации относительно платежей, выплат процентов и дивидендов[32].

Итак, МСФО 7 поощряет предприятия использовать прямой метод, предоставляющий полезную информацию для оценки будущего движения денежных средств. Однако, как свидетельствует практика, при наличии возможности выбора предприятия отдают предпочтение более простому непрямому методу. Так, в США его применяют более 95% компаний, а в Испании и Украине данный метод является обязательным. Между тем, в некоторых странах, например, в Австралии, России и Молдове обязательным является прямой метод[33].

Таким образом, в процессе подготовки финансовой отчетности в соответствии с международными стандартами составление Отчета о движении денежных средств регламентируется МСФО 7 "Отчет о движении денежных средств". Его главная задача – показать, как за отчетный период изменилось финансовое положение компании и что произошло с денежными средствами и их эквивалентами.

При формировании отчета о движении денежных средств по российским стандартам бухгалтерского учета (РСБУ) и МСФО существует ряд отличий. Основным и самым важным отличием выступает то, что в РСБУ существует четкая унифицированная форма, по которой предприятием составляется отчет о движении денежных средств, а в международных стандартах такой формы нет, соответственно, предприятия самостоятельно ее разрабатывают, основываясь на инструкциях, прописанных в МСФО.

Другим основным отличием составления Отчета о движении денежных средств в российской и международной практике является то, что согласно МСФО, организация может составлять Отчет о движении денежных средств как прямым, так и косвенным методом. Отчет, составленный по российским стандартам, предусматривает только один метод, аналогичный прямому. ПБУ 23/2011, в отличии от МСФО 7, не предусматривает возможности использования для составления Отчета о движении денежных средств косвенного метода.

Практика и оформления Отчета о движении денежных средств в ООО «ТехАльянс»

Организационно-экономическая характеристика предприятия

Полное наименование общества: Общество с ограниченной ответственностью «ТехАльянс» (далее ООО «ТехАльянс»). Дата основания: 2011 год.

Юридический адрес: Москва, ул. Новослободская, д.55, стр.1

Основным видом деятельности ООО «ТехАльянс» является оптовая торговля измерительным инструментом и оборудованием, Заказчиками являются организации различных отраслей народного хозяйства и машиностроения.

Масштаб организации – среднее предприятие. Штат персонала в 2015 г. составлял 54 человека. Уставной капитал - 615 000,00 рублей.

Собственностью ООО «ТехАльянс» является офисное помещение площадью 190 м2 и складское помещение 950 м2.

Офисные помещения оборудованы современной охранно-пожарной сигнализацией и системой видеонаблюдения. В собственности ООО «ТехАльянс» имеется также двухтонный грузовик, используемый для закупки и развоза продукции Заказчикам.

Основная форма расчетов с покупателями и поставщиками за поставленный товар, в ООО «ТехАльянс» является наличная, и безналичная.

Для наличных расчетов с покупателями в ООО «ТехАльянс» имеется ККТ, которое зарегистрировано в налоговом органе.

Основную часть инструмента и оборудования (товара) предприятие закупает по договорам с производителями данной продукции.

Основными покупателями ООО «ТехАльянс» по поставке продукции являются различные предприятия военно-промышленного комплекса.

Права и обязанности всех сотрудников определяются трудовыми контрактами. Заработная плата работников определяется согласно окладов, установленных штатным расписанием. Предприятие находится на общей системе налогообложения. Лимит кассы установлен в размере 100 000,00 рублей. Заполнение документов ведётся автоматизировано с использованием лицензионной программы «1С Предприятие 7.7». Все программы в организации включая Office, Exсel, Windows лицензионные, что улучшает работоспособность директоров и персонала вследствие минимума программных ошибок, а значит, максимума внимания на процессе работы.

Согласно учётной политике, утверждённой генеральным директором 09 января 2011 года, бухгалтерский учет в ООО «ТехАльянс» осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером. В учетной политике определяются функции, права и обязанности структурных подразделений предприятия.

ООО «ТехАльянс» имеет функциональный тип организационной структуры управления, схема которой представлена на рисунке 2.1.

Отдел кадров

Отдел маркетинга

Юридический отдел

Бухгалтерия

Генеральный директор

Заместитель генерального директора

Производственные цеха и склады

Финансовый отдел

Рис.2.1. Организационная структура управления ООО «ТехАльянс»

Финансово-экономический отдел/

Бухгалтерия

Коммерческкий директор

Отдел поставок

Отдел продаж

Транспортный

Склад

Производственный отдел

Юристконсульт

Отдел кадров

Главный бухгалтер подчиняется непосредственно Генеральному директору организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества.

ООО «ТехАльянс» предлагает клиентам широчайший ассортимент и выгодно отличается от основных конкурентов следующими преимуществами:

- индивидуальный подход к каждому клиенту;

- конкурентоспособные цены;

- возможность поставок после получения товаров;

- предоставление клиентам гибких систем скидок;

- обеспечение квалифицированных консультаций по чертежам заказчика, по телефону, по электронной почте и с выездом непосредственно к заказчику;

- доставка в любую точку России своим транспортом.

Графическое представление основных бизнес-процессов в ООО «ТехАльянс» отображено на рис.2.2:

Приемка по количеству, Приемка по качеству

Разгрузка транспортного средства

Заказ товара потребителями

Хранение

Складирование товара

Учет ТМЦ

Создание оптимального остатка запасов

Реализация

Производственный процесс

Подбор и отправка товаров

Прием оплаты

Оформление реализации

Поступление ТМЦ

Рис.2.2. Торгово-технологический процесс в ООО «ТехАльянс»

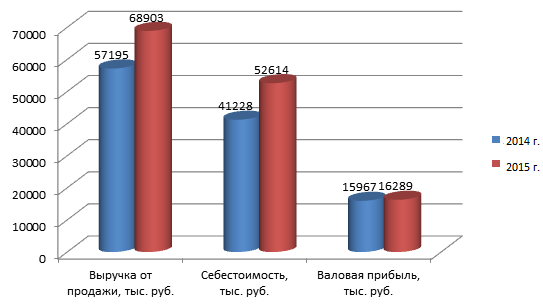

Основные экономические показатели деятельности ООО «ТехАльянс» представлена в таблице 2.1. и на рисунке 2.3.

Таблица 2.1

Основные экономические показатели деятельности ООО «ТехАльянс»

|

Показатели |

2014 г. |

2015 г. |

Изменение 2014-2015 гг. |

|

|

абсолютное, +/- |

темп прироста, % |

|||

|

1.Выручка от продажи, тыс. руб. |

57 195 |

68 903 |

11 708 |

20,5 |

|

2. Себестоимость, тыс. руб. |

41 228 |

52 614 |

11 386 |

27,6 |

|

3. Валовая прибыль, тыс. руб. |

15 967 |

16 289 |

322 |

2,0 |

|

4. Рентабельность, % |

27,9 |

23,6 |

-4,3 |

-15,4 |

|

5.Среднегодовая стоимость основных фондов, тыс. руб. |

109 543 |

81 541 |

28 002 |

-25,6 |

|

6. Фондоотдача, руб. |

0,52 |

0,85 |

-0,32 |

61,8 |

|

7. Среднесписочная численность, чел. |

52 |

54 |

2 |

3,8 |

|

8. Производительность труда, тыс. руб./чел. |

1099,90 |

1 276 |

176,1 |

16,00 |

|

9. Среднегодовая стоимость оборотных средств, тыс. руб. |

55 488 |

79 022 |

23 534 |

42,4 |

|

10. Оборачиваемость оборотных средств, оборотов |

1,03 |

0,87 |

-0,16 |

-15,5 |

Рис.2.3 Основные экономические показатели деятельности ООО «ТехАльянс»

Анализируя данные таблицы 2.1, и рисунок 2.3 можно сделать следующие выводы. Объем выручки увеличился на 11 708 тыс. руб. (или на 20,5%) в 2015 г. по сравнению с 2014 г.

Рост объема реализации оказал влияние и на увеличение абсолютных показателей прибыли. Валовая прибыль в 2015 г. относительно 2014г. выросла на 323 тыс. руб. или на 2%.

В 2015 г. произошло увеличение численности работающих. Если в 2014г. численность работников ООО «ТехАльянс» составляла 52 человек, то в 2015 г среднесписочная численность составила 54 человека. Производительность труда работников предприятия увеличилась в 2015 г. по сравнению с 2014 г. на 176,1 тыс. руб. или на 16%. При этом темпы роста выработки значительно выше, чем темпы изменения численности персонала ООО «ТехАльянс». Указанное, свидетельствует о том, что рост объема производства обеспечивается не только за счет роста численности персонала, но и роста производительности труда.

Рентабельность продаж, отражающая эффективность деятельности организации, снизилась в 2015 г. по сравнению с 2014г. на 4.3 пункта. На снижение рентабельности повлиял опережающий рост расходов относительно выручки от реализации на 7,1%.

Коэффициент оборачиваемости оборотных активов в 2015 г. составил 0,87 оборота, что на 0,16 оборота меньше, чем в 2014 г., то есть происходит замедление оборачиваемости оборотных средств. Указанное свидетельствует о том, что уменьшается количество выручки, приходящейся на 1 рубль оборотных активов. В результате продолжительность одного оборота оборотных средств увеличилась на 64,5 дней (360/1,03 – 360/0,87 = 64,5 дня). Поэтому предприятию нужно добиться сокращения нахождения средств в обращении, в результате чего произойдет ускорение оборачиваемости оборотных средств и, следовательно, улучшение финансового состояния организации.

Вместе с тем, на основании проведенного исследования можно сказать, что ООО «ТехАльянс» развивается динамично, эффективно используются трудовые ресурсы, улучшается имущественное положение предприятия.

В перспективе, в целях ускорения оборачиваемости оборотных средств необходимо улучшить маркетинговую политику в части поиска новых поставщиков товаров, предлагающих поставки по более низким ценам. С этой целью необходимо участвовать в тендерах на электронных коммерческих и государственных площадках.

Составление Отчета о движении денежных средств на предприятии

Отчет о движении денежных средств состоит из четырех разделов:

- Остаток денежных средств на начало года.

- Поступило денежных средств – всего и в том числе по видам поступлений (выручка от реализации товаров, продукции, авансы, полученные от покупателей, кредиты и займы, прочие поступления)

- Направлено денежных средств – всего и в том числе по направлениям расходов (на оплату приобретенных товаров, работ, услуг, на оплату труда, отчисления на социальны нужды, выдачу подотчетных сумм, выдачу авансов расчетов с бюджетом, прочие выплаты и перечисления).

- Остаток денежных средств на конец отчетного периода.

В Приложении представлен отчет о движении денежных средств(ф.4) ООО «ТехАльянс» за 2014-2015 гг.

В форме 4 ООО «ТехАльянс» отражаются данные о фактическом поступлении и расходовании денежных средств, то есть о дебетовых и кредитовых оборотах по счетам 50 Касса 51 Расчетные счета.

По оборотно - сальдовой ведомости ООО «ТехАльянс» остатки денежных средств на начало и конец отчетного периода определяются путем суммирования сальдо счетов по учету денежных средств (50, 51).

Руководству ООО «ТехАльянс» отчет о движении денежных средств необходим для того, чтобы определить будет ли у нее достаточно денежных средств, для погашения краткосрочной кредиторской задолженности, для решения вопроса об увеличении поощрений работникам. Кроме того, отчет поможет руководству планировать финансовую политику организации.

Текущая деятельность включает воздействие на денежные средства хозяйственных операций, оказывающих влияние на размер прибыли организации. К этой категории относятся такие операции как реализация товаров (работ, услуг), приобретение товаров (работ, услуг), необходимых в производственной деятельности организации, выплаты по заработной плате, перечисления налогов.

По данным отчета о движении денежных средств ООО «ТехАльянс» в 2015 году по текущей деятельности имели место следующие поступления:

- от продажи продукции, товаров, работ – 81 553,4 тыс. руб.

- прочие поступления (возврат денежных средств от поставщиков) – 519,5 тыс. руб.

Итого поступление по текущей деятельности – 82 072,9 тыс. руб.

Платежи по текущей деятельности:

- поставщикам за ТМЦ – 78 707,1 тыс. руб.

- в связи с оплатой труда работников- 2 230,2 тыс. руб.

- процентов по долговым обязательствам - 243,6 тыс. руб.

- налога на прибыль организаций - 3097,5 тыс. руб.

- прочие платежи – 4498,40 тыс. руб.

Сальдо денежных потоков от текущих операций - (-6703,9 тыс. руб).

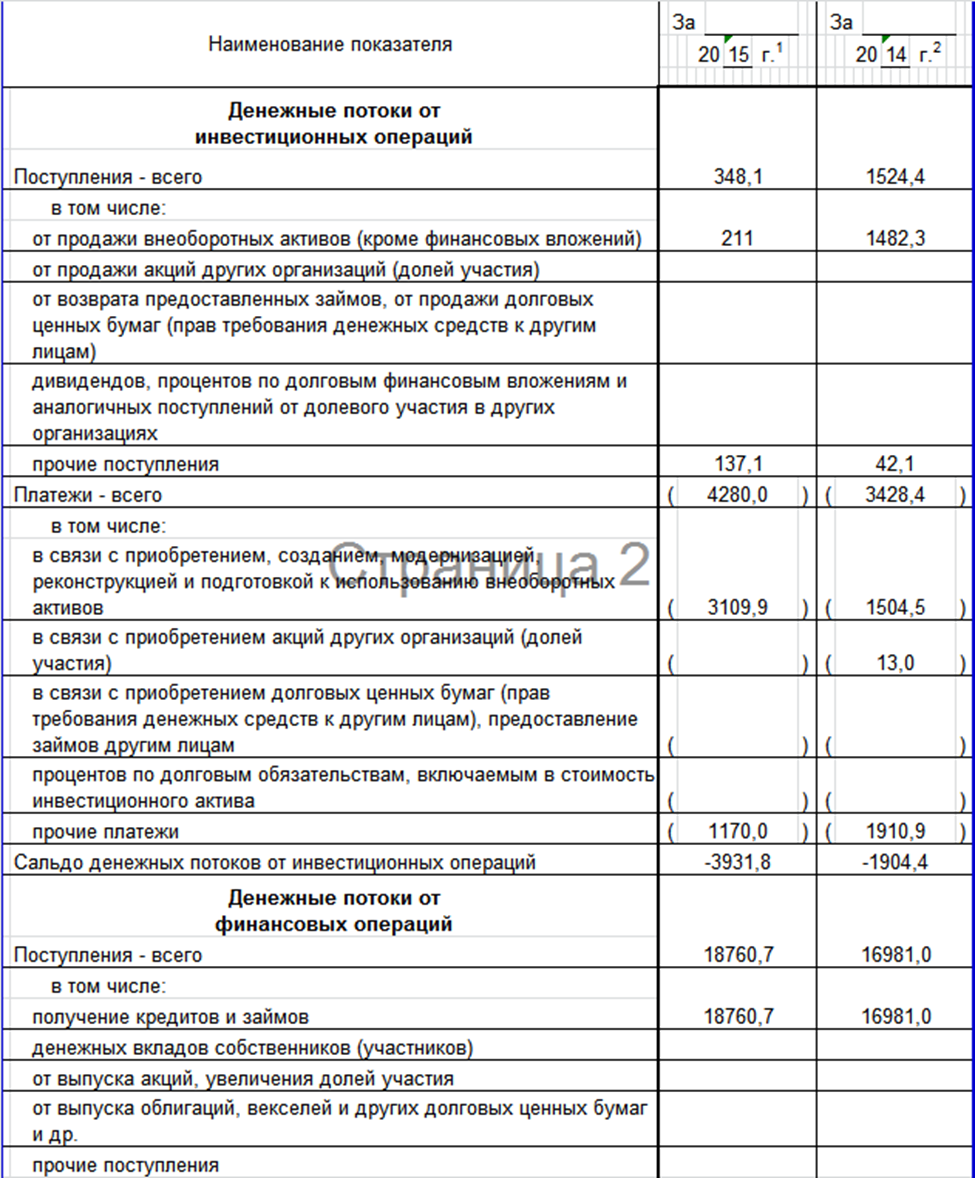

По инвестиционной деятельности:

Поступления:

- от продажи внеоборотных активов (кроме финансовых вложений) – 211 тыс. руб.

- прочие поступления – 137,1 тыс. руб.

Платежи:

- приобретение, создание, и подготовка к использованию внеоборотных активов – 3109,9 тыс. руб.

- прочие платежи – 1170 тыс. руб.

По финансовой деятельности:

Поступления:

- получение кредитов и займов – 6256 тыс. руб.

Платежи:

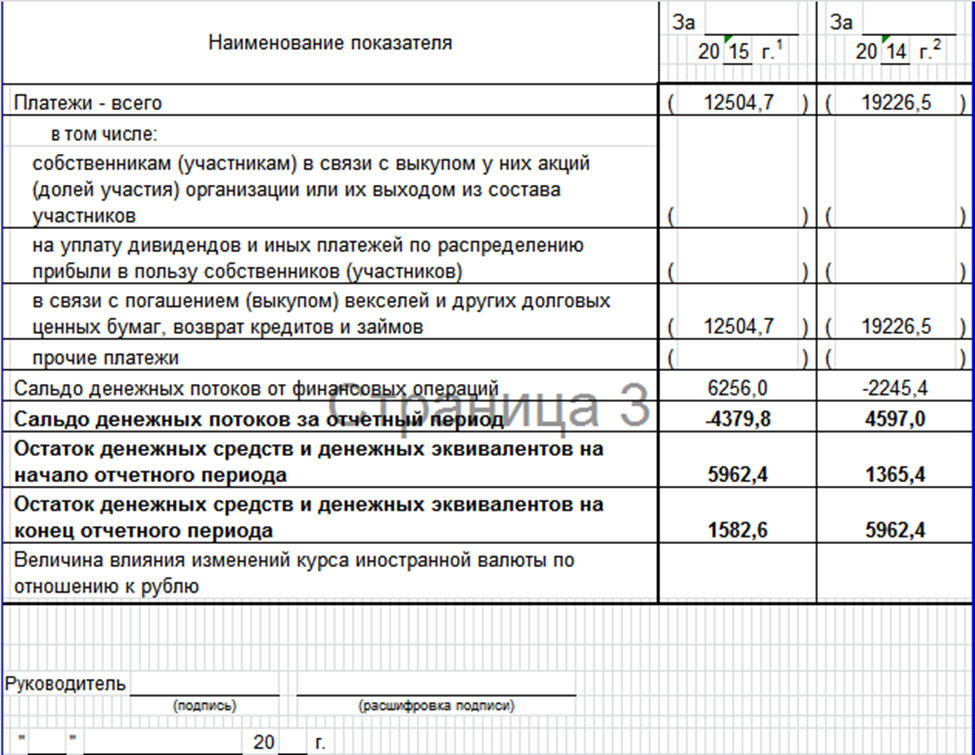

возврат кредитов и займов – 12504,7 тыс. руб.

Сальдо денежных потоков от финансовых операций – (-6256 тыс. руб).

Для сопоставления движения денежных средств приведены данные по 2014 году и выявлены тенденции в 2015 году (таблица 2.2).

Таблица 2.2

Структура поступлений и платежей в ООО «ТехАльянс» в 2014-2015гг.

|

Показатель |

2014 год |

|||||

|

сумма |

из нее |

|||||

|

по текущей деятельности |

по инвестиционной деятельности |

по финансовой деятельности |

||||

|

Поступления, тыс. руб. |

102 874,8 |

84 369,40 |

1 524,40 |

16 981,0 |

||

|

Поступления, % |

100 |

82 |

1 |

17 |

||

|

Расходы, тыс. руб. |

-98 277,9 |

-75 622,60 |

-3 428,8 |

-19 226,5 |

||

|

Расходы, % |

100 |

77 |

3 |

20 |

||

|

Чистые денежные средства, тыс. руб. |

4 597 |

8746,8 |

-1 904,4 |

-2 245,40 |

||

|

Чистые денежные средства, % |

100 |

190 |

-41 |

-49 |

||

|

Показатель |

2015 год |

|||||

|

из нее |

||||||

|

по текущей деятельности |

по инвестиционной деятельности |

по финансовой деятельности |

||||

|

Поступления, тыс. руб. |

101 181,70 |

82 072,9 |

348,1 |

18 760,7 |

||

|

Поступления, % |

100 |

81 |

0 |

19 |

||

|

Расходы, тыс. руб. |

-105 561,5 |

-88 776,8 |

-4 280,0 |

-12 504,7 |

||

|

Расходы, % |

100 |

84 |

4 |

12 |

||

|

Чистые денежные средства, тыс. руб. |

-4 379,80 |

-6 703,9 |

-3 931,8 |

6 256,0 |

||

|

Чистые денежные средства, % |

-100 |

-153 |

-90 |

143 |

||

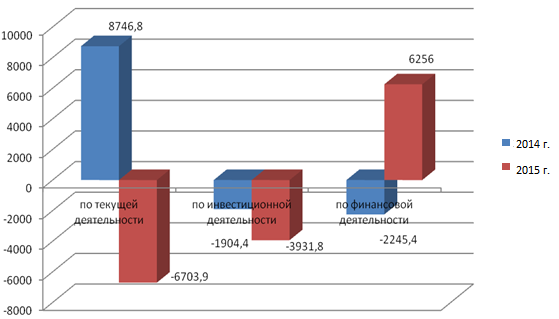

Как видно из таблицы 2.2, в 2014 году имеет место положительное сальдо денежных потоков в сумме 4 597 тыс. руб., а в 2015 г. – отрицательный денежный поток в сумме 4 379,8 тыс. руб.

Динамика поступлений и платежей в ООО «ТехАльянс» в 2014-2015 гг. показана в таблице 2.3.

Таблица 2.3.

Динамика поступлений и платежей в ООО «ТехАльянс» в 2014-2015 гг.

|

Показатель |

2014 год |

2015 год |

Отклонение, +/- (п.3-п.2) |

темп прироста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Поступления, тыс. руб. |

102 874,8 |

101 181,7 |

-1 693,1 |

(1,65) |

|

Платежи, тыс. руб. |

98 277,9 |

105 561,5 |

7 283,6 |

7,41 |

|

Чистые денежные средства, тыс. руб. |

4 597,0 |

(4 379,8) |

-8 976,8 |

(195,28) |

Рис.2.4. Чистые денежные средства ООО «ТехАльянс»

в 2014-2015 гг.

По результатам анализа можно сделать вывод, что предприятие ухудшило свою платежеспособность по сравнению с предыдущим годом: в отчетном периоде получен отток денежных средств в размере (-4 379,8) тыс. руб., что на 8 976,8 тыс. руб. превышает значение 2014 года. Отрицательное значение чистых денежных средств было вызвано оттоком денежных средств от текущей (-6 703,9 тыс. руб.) и инвестиционной (-3 931,8 тыс. руб.) деятельности, в результате финансовой деятельности предприятие получило приток денежных средств (6 256 тыс. руб.).

Отрицательное значение чистых денежных средств в 2015 году свидетельствует о финансовых затруднениях ООО «ТехАльянс».

Проанализируем отклонение чистого остатка денежных средств от чистого финансового результата с помощью табл. 2.4.

Результаты анализа показывают, что чистый финансовый результат характеризуется темпом прироста, а чистый остаток денежного потока имеет тенденцию к снижению. Так, темп прироста чистого финансового результата представлял 3,4%, а темп снижения чистого остатка денежных средств составлял – 195,3%.

Таблица 2.4.

Анализ отклонения чистого остатка денежных средств от чистого финансового результата ООО «ТехАльянс» (тыс. руб.)

|

Показатели |

2014 г. |

2015 г. |

Отклонение 2015 г. от 2014 г. |

|

|

+/ - |

% |

|||

|

Чистая прибыль |

7 883,0 |

8 150,0 |

267,0 |

3,4 |

|

Чистый остаток денежных средств |

4 597,0 |

-4 379,8 |

-8 976,8 |

-195,3 |

Следует заметить, что в 2014 г., предприятие, получив чистый финансовый результат в размере 7 883 тыс. руб., имело позитивное значение чистого денежного потока: 4 597,0 тыс. руб. Однако в 2015 г. финансовый результат предприятия увеличился на 267,0 тыс. руб., или на 3,4%, что не повлияло на рост чистого денежного потока.

Потому можно сделать вывод, что рост прибыльности не влияет на положительный денежный поток.

Таким образом, проведен анализ денежных средств ООО «ТехАльянс» прямым методом по видам деятельности, что позволило сделать вывод, что отрицательный размер чистого денежного потока в 2015 году, вызван отрицательным денежным потоком от инвестиционной и финансовой деятельности, а именно от приобретения внеоборотных активов и финансовых инвестиций, что свидетельствует об инвестиционном направлении развития предприятия.

Можно сделать вывод, что ООО «ТехАльянс» необходимо организовать рациональное управление денежными потоками, так как организация нуждается в заемных средствах, а также по текущей деятельности имеет превышение притока денежных средств над их оттоком, что является отрицательным фактором в деятельности организации.

1.2.Совершенствование Отчета о движении денежных средств исходя из МСФО 7

Одной из самых больших проблем заполнения Отчета о движении денежных средств является то, что данную форму согласно МСФО, можно составлять с помощью двух методов - прямого и косвенного.

Под прямым методом разумеется заполнения формы с помощью дебетовых и кредитных счетов «50 Касса» и «51-58 Счета в банках» соответственно в корреспонденции с счетов бухгалтерского учета операций, активов и обязательств. Это вызывает трудности, поскольку многие предприятия не используют подробную аналитику счетов, что затрудняет составление отчета и требует много времени.

Под косвенным методом понимается заполнения данного отчета сочетанием двух форм - Баланса и Отчета о прибылях и убытках.

Только для нескольких строк Отчета о движении денежных средств нужно использовать аналитические данные. Однако отчет за счет своих строк не является понятным для некомпетентных пользователей данной информации.

Различия в использовании этих методов касаются только раздела текущей деятельности.

При этом косвенный метод наиболее распространен в мировой практике как метод составления отчета и движении денежных средств. В результате применения косвенного метода финансовый результат (чистая прибыль) организации за период преобразуется в разность между величинами денежных средств, находящихся в распоряжении организации по состоянию на начало и конец отчетного периода. Необходимо отметить, что при подготовке консолидированной отчетности прямой метод является мало применимым, так как требует больших затрат на получение необходимой информации по каждому из консолидируемых предприятий[34].

Целесообразно проанализировать сложившуюся ситуацию на международном уровне в отношении применяемых методов заполнения Отчета о движении денежных средств.

В таблице 3.1 представлен перечень некоторых стран с указанием применяемых на данной территории методов расчета денежного потока.

Таблица 3.1

Применяемый метод составления Отчета о движении денежных средств в различных странах

|

Страна |

Метод составления отчета о движении денежных средств |

|

|

прямой |

косвенный |

|

|

1. Азербайджан |

+ |

|

|

2. Беларусь |

+ |

|

|

3. Великобритания |

+ |

+ |

|

4. Германия |

+ |

+ |

|

5. Латвия |

+ |

|

|

6. Молдова |

+ |

|

|

7. Россия |

+ |

|

|

8. Словакия |

+ |

+ |

|

9. США |

+ |

+ |

|

10. Польша |

+ |

+ |

|

11. Украина |

+ |

+ |

Из таблицы 3.1 видно, что в большинстве зарубежных стран одновременно используются и косвенный, и прямой методы, это Словакия, США, Польша, Украина.

Для выбора эффективного метода заполнения Отчета о движении денежных средств и лучшего понимания пользователями предоставленной информации необходимо сравнить два метода, сгруппировав их в таблицу 2.

Таблица 3.2

Сравнительная характеристика прямого и косвенного методов заполнения Отчета о движении денежных средств

|

№ |

Сравнительные показатели |

Прямой метод |

Косвенный метод |

|

1 |

Распределение отчета на три составляющие по видам деятельности (операционной, инвестиционной и финансовой деятельностью) |

+ |

+ |

|

2 |

Использование аналитических счетов |

+ |

+ |

|

3 |

Использование других форм отчетности |

- |

+ |

|

4 |

Отражение в форме расхода и поступления |

- |

+ |

|

5 |

Сокращенная форма |

+ |

- |

|

6 |

Содержательная форма |

- |

+ |

Целесообразно также рассмотреть недостатки методов составления отчета о движении денежных средств.

Среди недостатков косвенного метода составления отчета можно выделить необходимость сбора большого количества дополнительной информации о статьях неденежного содержания, изменениях в оборотном капитале. Эта информация не содержится в отчетности компаний и требуется дополнительный анализ оборотов по счетам. Также нужно иметь другие формы отчетности (баланс, отчет о прибылях и убытках, отчет об изменениях в капитале). С учетом того, что эти формы по правилам национального учета за год могут быть готовы только к марту при условии, что отчетный год заканчивается в декабре, то такой подход не позволит составлять отчет о движении денежных средств оперативно сразу после окончания отчетного периода. Именно в этот момент данный отчет требуется менеджменту компании для целей согласования бюджетов и стратегических прогнозов на год.

В таблице 3.3 продемонстрируем основные проблемы, возникающие при составлении отчета о движении денежных средств двумя методами, а также пути их решения.

Таблица 3.3

Проблемы, связанные с методом составления отчета о движении денежных средств

|

Метод |

Проблема |

Подходы к решению проблемы |

|

Прямой метод |

1. Необходимость обработки больших массивов данных по денежным операциям |

Автоматизация учета, разработка классификатора движений денежных средств, либо составление отчета косвенным методом |

|

2. Необходимость выверки внутригрупповых денежных потоков |

||

|

3. Необходимость исключения оборотов между счетами |

||

|

Косвенный метод |

1. Необходимость ожидания закрытия отчетного периода |

Составление регламента составления отчетности, требование раннего закрытия периода, разработка форм сбора данных для целей составления отчета ДДС и консолидации |

|

2. Необходимость анализа бухгалтерских книг с целью получения дополнительных данных |

Как видим из таблицы 3.3, проблемы, свойственные прямому методу составления отчета о движении денежных средств, могут быть решены путем использования косвенного метода, однако последний также обладает рядом недостатков и может привести к возникновению новых проблем.

Таким образом, можно сказать, что косвенный метод в заполнении Отчета о движении денежных средств является более эффективным. Его форма является более наглядным, поскольку включает в себя столбцы «поступления» и «расход», что значительно облегчает анализ денежных средств предприятия и требует меньшего времени, так как данные берутся также из двух форм отчетности. Т.е. в косвенном методе статьи влекут за собой более высокую смысловую нагрузку.

Стоит отметить, что, несмотря на то, с помощью какого метода будет заполняться данная форма отчетности, на выходе должно быть получено одинаковый результат.

Поэтому вопрос совершенствования формы Отчета о движении денежных средств состоит в улучшении анатомических возможностей данной формы или упрощении его составления для учетного персонала.

Применение косвенной формы отчета о движении денежных средств в учетно-аналитической практике зарубежных стран, а также рекомендации к его использованию Международными стандартами финансовой отчетности, обосновывают целесообразность использования данной формы отечественными организациями.

Разработка косвенной формы Отчета о движении денежных средств в России на основе МСФО, а также принимая во внимание опыт зарубежных стран, расширит возможности руководителей в выборе информации, необходимой для принятия управленческих решений, предоставит данные для проведения анализа ликвидности и платежеспособности предприятия. Одновременно с этим, работники бухгалтерии будут иметь альтернативный способ отражения информации для целей управления денежными потоками. Данная форма позволит отследить взаимосвязь показателей прибыли и денежного потока, что будет способствовать достоверному определению эффективности хозяйственной деятельности организаций России.

Поэтому в качестве метода совершенствования Отчета о движении денежных средств автором предлагается использовать на отечественных предприятиях, где требуется высокий уровень аналитики для различных категорий пользователей, двух Отчетов:

- Отчет о движении денежных средств прямым методом;

- Отчет о движении денежных средств косвенным методом.

Таким образом, для отечественных организаций наиболее приемлемым является прямой способ расчета Отчета о движении денежных средств, который и используется организацией в настоящее время. Однако косвенный способ целесообразно также применять для получения наиболее подробной информации о влиянии неденежных операций и доходов от иных видов деятельности.

ЗАКЛЮЧЕНИЕ

В процессе подготовки финансовой отчетности в соответствии с международными стандартами составление Отчета о движении денежных средств регламентируется МСФО 7 "Отчет о движении денежных средств". Его главная задача – показать, как за отчетный период изменилось финансовое положение компании и что произошло с денежными средствами и их эквивалентами.

При формировании отчета о движении денежных средств по российским стандартам бухгалтерского учета (РСБУ) и МСФО существует ряд отличий. Основным и самым важным отличием выступает то, что в РСБУ существует четкая унифицированная форма, по которой предприятием составляется отчет о движении денежных средств, а в международных стандартах такой формы нет, соответственно, предприятия самостоятельно ее разрабатывают, основываясь на инструкциях, прописанных в МСФО.

Другим основным отличием составления Отчета о движении денежных средств в российской и международной практике является то, что согласно МСФО, организация может составлять Отчет о движении денежных средств как прямым, так и косвенным методом. Отчет, составленный по российским стандартам, предусматривает только один метод, аналогичный прямому. ПБУ 23/2011, в отличии от МСФО 7, не предусматривает возможности использования для составления Отчета о движении денежных средств косвенного метода.

В курсовой работе проведен анализ денежных средств ООО «ТехАльянс» прямым методом по видам деятельности, что позволило сделать вывод, что отрицательный размер чистого денежного потока в 2015 году, вызван отрицательным денежным потоком от инвестиционной и финансовой деятельности, а именно от приобретения внеоборотных активов и финансовых инвестиций, что свидетельствует об инвестиционном направлении развития предприятия.

Подытоживая, можно заключить, что для отечественных организаций наиболее приемлемым является прямой способ расчета Отчета о движении денежных средств, который и используется организацией в настоящее время. Однако косвенный способ целесообразно также применять для получения наиболее подробной информации о влиянии неденежных операций и доходов от иных видов деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Приказ Минфина РФ от 02.02.2011 N 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)»

- МСФО (IAS) 1 «Представление финансовой отчетности»

- Википедия: свободная энциклопедия // Международные стандарты финансовой отчетности [Электронный ресурс] – Режим доступа: http://ru.wikipedia.org/wiki/Международные_стандарты_финансовой_отчётности

- Касимова Е.А. Отчет о движении денежных средств: способы составления, анализ и внутренний контроль // Молодой ученый. 2014. № 4.2. С. 44–47.

- Краткосрочная финансовая политика: Учебно-методические материалы / сост. В.Я. Ушаков – М.: МИЭМП, 2014.

- Макаренко Е.Н. Актуальные изменения в нормативном регулировании бухгалтерского учета // Актуальные проблемы бухгалтерского учета, анализа, аудита, налогообложения и статистики: Материалы VI Всероссийской научно-практической конференции. – Ростов н/Д: Издательство РГЭУ (РИНХ), 2014. - С. 9-11

- Мамедова Г.К. Отчет о движении денежных средств: контекст РСБУ и МСФО//Международный бухгалтерский учет, 2015. - N 3. – С.10-15

- Мездриков Ю. В. Финансовый учет денежных средств / Ю. В. Мездриков // Академический вестник ТГА МЭУП. – № 4. – 2013. – С. 154-157.

- Нуриева Р.И., Закирова Ф.Н. Актуальные вопросы формирования отчета о движении денежных средств в соответствии с российскими и международными стандартами финансовой отчетности //Закономерности и тенденции развития науки в современном обществе. Уфа, 2015. - С. 28-30.

- Первое применение МСФО. - М.: Альпина Паблишер, 2012.

- Пипко В. А. Денежные средства: учет, анализ, аудит: учебное пособие / В. А. Пипко, Т. Ф. Абросимова, Е. А. Батищева, Е. И. Костюкова, О. Е. Сытник. – М.: Финансы и статистика, 2013.

- Трансформация бухгалтерской отчетности по МСФО//http://i-ias.ru/publikacia/transformacia_msfo.html

-

Википедия: свободная энциклопедия // Международные стандарты финансовой отчетности [Электронный ресурс] – Режим доступа: http://ru.wikipedia.org/wiki/Международные_стандарты_финансовой_отчётности ↑

-

Там же ↑

-

Макаренко Е.Н. Актуальные изменения в нормативном регулировании бухгалтерского учета // Актуальные проблемы бухгалтерского учета, анализа, аудита, налогообложения и статистики: Материалы VI Всероссийской научно-практической конференции. – Ростов н/Д: Издательство РГЭУ (РИНХ), 2014. С. 9-11 ↑

-

Первое применение МСФО. - М.: Альпина Паблишер, 2012. – с.45 ↑

-

МСФО (IAS) 1 «Представление финансовой отчетности» ↑

-

Нуриева Р.И., Закирова Ф.Н. Актуальные вопросы формирования отчета о движении денежных средств в соответствии с российскими и международными стандартами финансовой отчетности //Закономерности и тенденции развития науки в современном обществе. Уфа, 2015. - С. 28-30 ↑

-

МСФО (IAS) 1 «Представление финансовой отчетности» ↑

-

Макаренко Е.Н. Актуальные изменения в нормативном регулировании бухгалтерского учета // Актуальные проблемы бухгалтерского учета, анализа, аудита, налогообложения и статистики: Материалы VI Всероссийской научно-практической конференции. – Ростов н/Д: Издательство РГЭУ (РИНХ), 2014. С. 9-11 ↑

-

МСФО (IAS) 1 «Представление финансовой отчетности» ↑

-

Макаренко Е.Н. Актуальные изменения в нормативном регулировании бухгалтерского учета // Актуальные проблемы бухгалтерского учета, анализа, аудита, налогообложения и статистики: Материалы VI Всероссийской научно-практической конференции. – Ростов н/Д: Издательство РГЭУ (РИНХ), 2014. С. 9-11 ↑

-

МСФО (IAS) 1 «Представление финансовой отчетности» ↑

-

Первое применение МСФО. - М.: Альпина Паблишер, 2012. – с.51 ↑

-

Макаренко Е.Н. Актуальные изменения в нормативном регулировании бухгалтерского учета // Актуальные проблемы бухгалтерского учета, анализа, аудита, налогообложения и статистики: Материалы VI Всероссийской научно-практической конференции. – Ростов н/Д: Издательство РГЭУ (РИНХ), 2014. С. 9-11 ↑

-

Трансформация бухгалтерской отчетности по МСФО//http://i-ias.ru/publikacia/transformacia_msfo.html ↑

-

Приказ Минфина РФ от 02.02.2011 N 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» ↑

-

Мамедова Г.К. Отчет о движении денежных средств: контекст РСБУ и МСФО//Международный бухгалтерский учет, 2015. - N 3. – С.10-15 ↑

-

Международные стандарты учета и финансовой отчетности: учебное пособие / Под ред. О. С. Штурминой. – М.: КноРус, 2014. – с.98 ↑

-

Приказ Минфина РФ от 02.02.2011 N 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» ↑

-

Пипко В. А. Денежные средства: учет, анализ, аудит: учебное пособие / В. А. Пипко, Т. Ф. Абросимова, Е. А. Батищева, Е. И. Костюкова, О. Е. Сытник. – М.: Финансы и статистика, 2013. – с.112 ↑

-

Касимова Е.А. Отчет о движении денежных средств: способы составления, анализ и внутренний контроль // Молодой ученый. 2014. № 4.2. С. 44–47. ↑

-

Мамедова Г.К. Отчет о движении денежных средств: контекст РСБУ и МСФО//Международный бухгалтерский учет, 2015. - N 3. – С.10-15 ↑

-

Мамедова Г.К. Отчет о движении денежных средств: контекст РСБУ и МСФО//Международный бухгалтерский учет, 2015. - N 3. – С.10-15 ↑

-

Пипко В. А. Денежные средства: учет, анализ, аудит: учебное пособие / В. А. Пипко, Т. Ф. Абросимова, Е. А. Батищева, Е. И. Костюкова, О. Е. Сытник. – М.: Финансы и статистика, 2013. – с.113 ↑

-

Мамедова Г.К. Отчет о движении денежных средств: контекст РСБУ и МСФО//Международный бухгалтерский учет, 2015. - N 3. – С.10-15 ↑

-

Пипко В. А. Денежные средства: учет, анализ, аудит: учебное пособие / В. А. Пипко, Т. Ф. Абросимова, Е. А. Батищева, Е. И. Костюкова, О. Е. Сытник. – М.: Финансы и статистика, 2013. – с.113 ↑

-

Мамедова Г.К. Отчет о движении денежных средств: контекст РСБУ и МСФО//Международный бухгалтерский учет, 2015. - N 3. – С.10-15 ↑

-

Краткосрочная финансовая политика: Учебно-методические материалы / сост. В.Я. Ушаков – М.: МИЭМП, 2014. – с.31 ↑

-

Мездриков Ю. В. Финансовый учет денежных средств / Ю. В. Мездриков // Академический вестник ТГА МЭУП. – № 4. – 2013. – С. 154-157. ↑

-

Мездриков Ю. В. Финансовый учет денежных средств / Ю. В. Мездриков // Академический вестник ТГА МЭУП. – № 4. – 2013. – С. 154-157. ↑

-

Пипко В. А. Денежные средства: учет, анализ, аудит: учебное пособие / В. А. Пипко, Т. Ф. Абросимова, Е. А. Батищева, Е. И. Костюкова, О. Е. Сытник. – М.: Финансы и статистика, 2013. – с.114 ↑

-

Мамедова Г.К. Отчет о движении денежных средств: контекст РСБУ и МСФО//Международный бухгалтерский учет, 2015. - N 3. – С.10-15 ↑

-

Мездриков Ю. В. Финансовый учет денежных средств / Ю. В. Мездриков // Академический вестник ТГА МЭУП. – № 4. – 2013. – С. 154-157. ↑

-

Мамедова Г.К. Отчет о движении денежных средств: контекст РСБУ и МСФО//Международный бухгалтерский учет, 2015. - N 3. – С.10-15 ↑

-

Михалкевич, А.П. Бухгалтерский учёт в зарубежных странах: учеб.пособие / А.П. Михалкевич. – 2-е изд. – Минск, 2008. – 202 с. ↑

- Общение как взаимодействие (Понятие общения и его основные характеристики)

- Профессионально-личностные деформации субъекта труда (Нормальное профессиональное развитие и признаки деформации)

- Невербальные проявления эмоциональных состояний человека (Понятие «эмоциональные состояния»)

- Проблема личности в социальной психологии (проблемы изучения личности в социально-психологических исследованиях)

- Гендерные различия проявлений профессионального стресса (Особенности проявления стресса в профессиональной деятельности)

- Методы психофизиологического исследования

- Деловая игра, как обучающий метод

- Общение как взаимодействие (Модели взаимодействия руководителя с персоналом)

- Методические возможности повышения эффективности профессионального обучения (теоретическое изучение интерактивных технологий)

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств

- Декларация по налогу на прибыль