Особенности налоговой политики в Российской Федерации (Понятие и сущность налоговой политики)

Содержание:

Введение

Налогам отводится важное место среди экономических рычагов, с помощью которых государство влияет на рыночную экономику. Использование налогов является одним из экономических методов управления и обеспечения взаимосвязи национальных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной принадлежности, форм собственности и организационно-правовой формы предприятия.

Государство, устанавливая налоги, стремится, прежде всего, обеспечить себе необходимую материальную базу для осуществления возложенных на него задач, которые реализуются посредством налоговой политики, являющейся частью финансовой политики государства.

В условиях финансово-экономического кризиса перед Правительством Российской Федерации стоит очень сложная задача: как отрегулировать механизмы налоговой политики страны на 2016 год и последующие годы. С одной стороны, необходимо увеличить доходы бюджетной системы Российской Федерации (или хотя бы компенсировать выпадение доходов от нефти и газа), а с другой, любое незначительное увеличение налоговой нагрузки может привести к резкая негативная реакция бизнеса, провоцирующая его сокращение и вывод капитала за границу.

Важнейшим направлением налоговой политики страны является обеспечение бюджетной устойчивости и сбалансированности бюджетной системы. Налоговая политика Российской Федерации должна отвечать современным глобальным вызовам, среди которых, прежде всего, введенные против России санкции и низкие цены на нефть.

Актуальность темы работы заключается в том, что проблемы налогов и современной налоговой политики Российской Федерации сегодня даны

довольно пристальное внимание, поскольку эффективное функционирование всей национальной экономики зависит от того, насколько хорошо построена налоговая система, насколько хорошо продумана фискальная политика государства.

Цель работы - изучить теоретические аспекты налоговой политики, а также определить основные направления и механизмы реализации налоговой политики в Российской Федерации.

Для достижения цели необходимо решить ряд задач:

- изучить понятие и сущность налоговой политики;

- рассмотреть методы налоговой политики;

- проанализировать налоговую политику РФ на 2016-2018 гг.

Информационно-статистическую базу исследования составили материалы Министерства финансов Российской Федерации, Росстата и Банка России.

Структура курсовой работы обусловлена задачами исследования. Работа состоит из введения, трех глав, заключения и библиографии.

1. Теоретические особенности налоговой политики государства

1.1 Понятие и сущность налоговой политики

Налоговая политика является важной составляющей социально-экономической политики государства. Термин «налоговая политика» широко используется в современной политической, экономической и социальной сферах. Тем не менее, законодательство Российской Федерации практически не использует термин «налоговая политика» и не раскрывает его содержание.

В.Г. Пансков считает, что налоговая политика - это совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны с целью удовлетворения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны путем перераспределения. финансовых ресурсов [10, с.26].

По словам М.В. Налоговая политика Карпа является неотъемлемой частью общей финансовой политики государства на среднесрочную и долгосрочную перспективу и включает в себя такие понятия, как концепция государственной деятельности в области налогообложения, налоговый механизм и управление налоговой системой страна [7, с.49].

На наш взгляд, налоговая политика - это комплекс мер, предпринимаемых государством в области налогов с целью реализации основных направлений социально-экономического развития.

Цель налоговой политики не является чем-то замороженным и неподвижным. Он формируется под влиянием ряда факторов, важнейшими из которых являются социально-экономическая ситуация в стране и регионе, расстановка социально-политических сил в обществе.

Субъектами налоговой политики являются:

- государство - Российская Федерация;

- региональные субъекты Российской Федерации (республики в составе Российской Федерации, области, края, автономные округа, города федерального значения - Москва и Санкт-Петербург);

- муниципальные - города, районы, районы в городах.

Каждый субъект налоговой политики обладает налоговым суверенитетом в пределах полномочий, установленных налоговым законодательством. Как правило, субъекты Федерации и муниципалитеты имеют право вводить и отменять налоги в пределах перечня региональных и местных налогов, установленных федеральным налоговым законодательством. В то же время им предоставлены широкие полномочия по снижению налоговых ставок и определению порядка и сроков уплаты налогов.

Проводя налоговую политику, субъекты могут влиять на экономические интересы налогоплательщиков, создавать условия для их управления, которые являются наиболее выгодными как для самих налогоплательщиков, так и для экономики в целом.

По словам А. Сердюкова, основами налоговой политики являются:

1. Научно обоснованный подход к налоговой политике в соответствии с законами общественного развития и выводами экономических и финансовых наук.

2. Бухгалтерский учет:

- специфика конкретных исторических внешних и внутренних условий;

- географическое положение;

- реальные экономические возможности государства.

3. Изучение генезиса налоговой политики, мирового опыта, выявление прогрессивных тенденций, применимых на соответствующем историческом этапе развития экономической стратегии конкретной страны.

4. Учет диверсифицированной структуры и многоуровневого характера (с точки зрения фискального федерализма) российской экономики.

5. Использование многомерных расчетов при разработке концепции налоговой политики и прогнозирование возможных положительных и отрицательных последствий наложения соответствующих налоговых сценариев на конкретную экономическую ситуацию в стране на основе широкого использования различных экономических и математические методы [12, с. 169] налоговый доход.

Задачами налоговой политики являются:

1) обеспечение полноценного формирования доходов бюджетной системы Российской Федерации, необходимых для финансирования деятельности государственных органов и органов местного самоуправления по реализации соответствующих функций и полномочий;

2) содействие устойчивому развитию экономики, приоритетных отраслей и малого бизнеса;

3) обеспечение социальной справедливости при налогообложении личных доходов.

Одной из основных задач государства является решение проблемы стимулирования системы налогообложения финансово-хозяйственной деятельности предприятий, а также проблемы экономического развития страны.

Рассматривая место налоговой политики в иерархии методов государственного управления экономикой, следует учитывать ее подчиненную позицию по отношению к общей экономической, финансовой и бюджетной политике, неотъемлемой частью которой она является. Направления налоговой политики определяются в зависимости от состояния экономики. Однако налоговая политика может самостоятельно влиять на производственные отношения, подавляя или развивая их в зависимости от характера мер, принимаемых государством.

Содержание налоговой политики делится на стратегические и тактические направления. Стратегия налогообложения обосновывает пути совершенствования налоговой системы и механизма управления последней с учетом приоритетов экономической и социальной политики государства, определяет прогноз вероятных изменений уровня налоговых поступлений с учетом перспективы экономического развития и рыночные условия. Тактическое направление предполагает разработку основных форм реализации стратегических целей государства и их практическую реализацию в существующей налоговой системе. Кроме того, предполагается оперативно изменять условия налогообложения (ставки, льготы, порядок и условия платежа и другие элементы налога) в соответствии с необходимыми корректировками экономического курса, проводимого правительством [11, с. 288].

Налоговая политика может принимать различные формы, среди которых многие исследователи выделяют три основных (в зависимости от целей правительства по налоговому регулированию):

1. Политика максимальных налогов характеризуется увеличением количества налогов, увеличением налоговых ставок и сокращением налоговых льгот. Целью таких мер является увеличение массы налоговых поступлений. Однако жесткие налоговые условия могут спровоцировать вместо ожидаемого увеличения государственных доходов их сокращение из-за сокращения производства и отсутствия интереса к его развитию, а также уклонения от уплаты налогов.

2. Политика экономического развития предполагает снижение налоговой нагрузки для предпринимателей при одновременном снижении уровня государственных расходов, особенно социальных программ. Негативным следствием этой политики является то, что сокращение социальных расходов не всегда компенсируется расширением предпринимательской деятельности.

3. «Смешанная» политика сочетает в себе прежние формы, обеспечивая высокий уровень налогов, направленных на реализацию социальных гарантий. В качестве недостатка такого подхода можно выделить провокационные инфляционные тенденции.

Рассматривая налоги как средство реализации и поддержки общей социально-экономической политики, А.В. Аронов и В.А. Кашин выделяет две модели налоговой политики: либерально-ограниченную и социально загруженную [3, с.96].

Первая модель предназначена для реализации таких политических приоритетов, как увеличение (восстановление) производства товаров, выход на новые зарубежные рынки и их расширение, а также увеличение доходов населения за счет частной инициативы граждан. Соответственно, в рамках этой модели строго соблюдается максимальный уровень налоговых льгот, предоставляются широкие инвестиционные преимущества, ограничено вмешательство государства в экономическую деятельность. Это, однако, влечет за собой сокращение социальных льгот и гарантий, а положительными результатами такой политики являются стабильность национальной валюты, экспорт рабочей силы, ограничение роста внешнего долга. Аналогичную политику в настоящее время проводят страны Юго-Восточной Азии, Индия, Китай, Бразилия, Мексика и ряд других государств, стремящихся обеспечить интенсивный рост своей экономики.

Вторая модель призвана содействовать реализации таких приоритетов, как поддержание потребительского спроса, высокая доля экспорта, расширение финансового капитала, создание рабочих мест и сокращение неравенства в распределении доходов, а также структурная политика. Соответственно, инструментами налоговой политики в этой модели будут высокие налоговые ставки, прежде всего на социальные налоги, устранение налоговых препятствий для миграции капитала, использование НДС. Это характерно для развитых стран, которые ориентированы на защиту и расширение достигнутого уровня конкурентоспособности национальной экономики и поддержания высокого уровня социальных гарантий.

Необходимо отметить условность любого такого распределения моделей (типов) налоговой политики, поскольку негативные свойства каждого из возможных вариантов вынуждают правительства менять свое направление с учетом комплекса значительных экономических и политических факторов, и часто комбинировать различные формы, чтобы получить наиболее приемлемый результат.

1.2 Методы осуществления налоговой политики

Для эффективной реализации налоговой политики на государственном уровне должны быть выполнены следующие условия:

- формирование и постановка целей с указанием приоритетов на текущий календарный год и на будущее (от 2 до 5 лет);

- определение оптимальных направлений достижения поставленных целей и задач, разработка форм и методов организации налоговых отношений;

- планирование бюджетных показателей по уровням, видам и группам налогов;

- подбор высококвалифицированного персонала;

- осуществление налогового анализа и контроля по результатам выполнения бюджетных задач для последующей корректировки форм и методов налоговой политики.

Параметры налоговой системы в значительной степени зависят от налогово-бюджетной политики государства, которая понимается как совокупность мер, реализуемых государством, направленных на обеспечение своевременной и полной уплаты налогов и сборов, в объемах, которые позволяют ему обеспечить необходимое финансирование.

Налоговая политика, как совокупность научно обоснованных и экономически обоснованных тактических и стратегических правовых действий органов власти и управления, способна удовлетворить потребности воспроизводства и роста общественного благосостояния. Первоначальной установкой при проведении налоговой политики является не только обеспечение правового порядка взимания налоговых платежей с налогоплательщиков, но и проведение комплексной оценки экономических и экономических отношений, сложившихся под влиянием налогообложения. Следовательно, налоговая политика - это не автоматическое выполнение налоговых законов, а их совершенствование [8, с.49].

Налоговая политика осуществляется Президентом Российской Федерации, Федеральным Собранием Российской Федерации, Правительством Российской Федерации и исполнительными органами, наделенными соответствующей компетенцией. Органом, непосредственно отвечающим за проведение единой налоговой политики на территории Российской Федерации, является Министерство финансов Российской Федерации, а за ее разработку и реализацию - Министерство налогообложения Российской Федерации.

Налоговая политика осуществляется ими способами:

- управление;

- информирование;

- образование;

- консультирование;

- выгоды;

- контроль;

- принуждение.

Управление заключается в организации и управлении деятельностью налоговых органов, которая направлена на создание совершенной системы налогообложения и основывается на знании и использовании объективных законов ее развития.

Управление налогообложением осуществляется государственными органами, непосредственно ответственными за проведение налоговой политики. Так, Минфин России совместно с Федеральной налоговой службой России и другими федеральными органами исполнительной власти разрабатывает предложения по налоговой политике, развитию налогового законодательства и совершенствованию налоговой системы в Российской Федерации.

В настоящее время ФНС России имеет следующую структуру:

- Центральный аппарат ФНС (26 управлений)

- Управление ФНС России по субъектам РФ;

- Межрайонные инспекции (МРИ) ФНС по субъекту РФ;

- Территориальные инспекции;

- Межрегиональные инспекции (МИ) по крупнейшим налогоплательщикам;

- Межрегиональные инспекции (МИ) по централизованной обработке данных;

- Прочие структуры:

главный научно-исследовательский вычислительный центр ФНС (ГНИВЦ);

государственный научно-исследовательский институт развития налогов и сборов (ГНИИРАНС);

5 учебно-методических центров;

печатные издания: «Российский налоговый курьер», налоговая практика.

В отличие от традиционных проверок, которые осуществляют контроль в зависимости от территориальной принадлежности налогоплательщика, IRI и MI строят свою работу на основе категории налогоплательщика и его отраслевой принадлежности.

Информирование (пропаганда) - деятельность финансовых и налоговых органов по предоставлению налогоплательщикам информации, необходимой им для надлежащего исполнения налоговых обязанностей.

Образование направлено на привитие налогоплательщикам осознанной необходимости добросовестного выполнения ими своих налоговых обязанностей и включает в себя проведение воспитательной работы для выяснения необходимости налогообложения для государства и общества.

Консультирование сводится к разъяснению финансовыми и налоговыми органами лиц, ответственных за исполнение налоговых сборов, положений законодательства о налогах и сборах, применение которых на практике вызывает у них трудности.

Стимулы - деятельность финансовых органов по предоставлению отдельным категориям налогоплательщиков возможности не платить налоги и сборы.

Контроллинг - это деятельность налоговых органов с использованием специальных форм и методов выявления нарушений законодательства о налогах и сборах.

Принуждение - это деятельность налоговых органов по обеспечению соблюдения налоговых пошлин путем применения штрафов и других санкций в отношении недобросовестных налогоплательщиков.

2. Инструменты налоговой политики государства

2.1 Влияние государственных институтов на регулирование экономики

С помощью налоговых ставок, льгот, санкций и др., происходит влияние государственных институтов на регулирование экономики при проведении НП.

Ставка налога помогает определить налоговую базу или ее часть, с помощью которой можно определить сумму налога. Таким образом, Правительство Российской Федерации осуществляет налоговое регулирование без изменения самого налогового законодательства. Довольно болезненным моментом в этой ситуации стало повышение ставки страховых взносов до 30% для самозанятого населения. Большинство мелких предпринимателей «ушли в тень», уменьшив тем самым сбор налогов. Таким образом, стремление к хорошей цели повышения ставок страховых взносов для увеличения будущих пенсионных выплат этой категории работников имело прямо противоположный эффект. Заместитель председателя правительства Российской Федерации О. Голодец, курирующий социальный блок, подводя итоги этих изменений, сказал: «У нас в стране 38 миллионов человек. в общем, неясно, где они находятся: неизвестно, где они работают, где живут, какую зарплату получают. Поэтому даже небольшое изменение налоговых ставок может привести к чрезвычайным последствиям.

С помощью налоговых ставок можно регулировать не только доходы, но и формировать бюджеты разных уровней. Например, в Вологодской области вся величина собираемого транспортного налога идет в региональный дорожный фонд, за счет чего ремонтируются и строятся дороги, поэтому само по себе данное решение отвечает складывающейся экономической конъюнктуре.

Кроме налоговых ставок, эффективным средством реализации налоговой политики являются налоговые льготы, что связано с представлением полного или частичного освобождения от налогообложения отдельных категорий юридических и физических лиц.

Так, в Воронежской области региональный проект индустриальных парков Масловский и Бобровский активно реализуется уже несколько лет подряд, что предусматривает самые многочисленные налоговые льготы при уплате налогов резидентам и нерезидентам этих инвестиционных проектов. Например, для резидентов ИП Масловского ставка подоходного налога была снижена на 4% в течение следующих 5 лет. Кроме того, эти лица освобождаются от уплаты транспортного налога и налога на имущество организаций на 5 лет. Общая сумма налогов, поступивших в консолидированный бюджет Российской Федерации за первый год реализации проекта, составила 869 млн. Руб., В т.ч. федеральный - 529 млн. руб., региональный - 254 млн. руб.

Таким образом, общая сумма налоговых поступлений за 20 лет работы Масловской ОЭЗ составит 77,9 млрд руб., В т.ч. в федеральный бюджет - 47,4 млрд руб., в областной - 22,8 млрд руб. Дисконтированные налоговые поступления от создания Масловской ОЭЗ в Воронежской области (более 20 лет эксплуатации) составят 47,9 млрд рублей.

Предоставление определенных налоговых льгот налогоплательщикам активизирует влияние государства на различные экономические процессы. В то же время следует отметить, что с совершенствованием налоговых механизмов формы и методы предоставления льгот в любом государстве постоянно развиваются. Создание малого бизнеса и привлечение иностранного и инвестиционного капитала стимулирует создание высокотехнологичных производств, эти продукты вполне конкурентоспособны не только для региональных и российских рынков, но и для мирового рынка в целом.

Отдельные налоговые льготы направлены на смягчение последствий экономических и финансовых кризисов. Для стимулирования концентрации капитала, обновления производственных фондов и стимулирования внешнеэкономической деятельности государство использует такой тип налоговых льгот, как отсрочка платежа или освобождение от налогов (налоговые каникулы).

Резкое увеличение бюджетных расходов во многих европейских странах вызвало необходимость «затянуть пояса» для многих современных государств, особенно в период кризиса. Некоторое время назад Греции был предоставлен кредит Европейского Союза для покрытия дефицита бюджета. Это еще раз говорит о том, что государство должно не только стимулировать развитие курортного туризма, но и развивать промышленность и сельское хозяйство. Ведь налог на прибыль является одной из составляющих пополнения государственного бюджета страны.

Кроме того, преференциальное регулирование нарушает базовый принцип равного налогообложения всех налогоплательщиков, независимо от их вида деятельности, и создает неравные условия для предприятий в различных секторах экономики.

Для налогового механизма нашей страны характерны следующие основные функции:

- другие функции, которые часто даже рассматриваются как подфункции управления и функционирования налогового механизма в целом;

- функция планирования является организация деятельности финансовых и налоговых органов по определению на определенный период времени экономически обоснованной суммы налоговых поступлений в соответствующий бюджет и мобилизация их усилий для увеличения этих доходов;

- функция регулирования — организация деятельности финансовых и налоговых органов по оценке результатов изменения налогового законодательства и оперативному вмешательству в процесс обеспечения доходной части бюджета, а также по предоставлению налогоплательщикам отсрочек, рассрочек, налоговых кредитов и по применению налогоплательщиками льгот, вычетов, освобождений и других преференций;

- функция контролирования — организация деятельности налоговых органов по регистрации налогоплательщиков и контролю за их финансово-хозяйственной деятельностью, в организации деятельности налоговых и правоохранительных органов по выявлению и пресечению нарушений налогового законодательства;

- функция принуждения — организация деятельности налоговых, правоохранительных и иных органов по принудительному исполнению обязанностей налогоплательщиков;

- функция информирования — организация деятельности налоговых и иных органов по доведению до налогоплательщиков информации о действующих налогах и сборах, порядке их исчисления, сроках уплаты и иной, необходимой им для своевременного и полного исполнения своих обязанностей;

- функция консультирования — организация деятельности финансовых и налоговых органов по разъяснению налогоплательщикам положений налогового законодательства, практическое применение которых вызывает у них затруднения.

Если исходить из приведенного выше определения функций, то становится ясно, что предметный состав налогового механизма довольно широк. Субъектами налогового механизма должны быть не только налоговые органы, но и финансовые, правоохранительные, таможенные органы, а также сами налогоплательщики, все те, кто юридически наделен правами и обязанностями в области налогов и налогообложения.

3. Анализ и особенности налоговой политики Российской федерации

3.1 Особенности и основные направления совершенствования налоговой политики в РФ на современном этапе

Правительство России ежегодно разрабатывает основные направления налоговой политики. 30 мая 2015 года эти участки на 2016 год и плановые периоды на 2017-2018 годы были утверждены.

Основными приоритетами на среднесрочную перспективу остаются - создание эффективной и стабильной налоговой системы, обеспечивающей стабильность бюджета в среднесрочной и долгосрочной перспективе. Важнейшими задачами НП остаются поиск инвестиций, развитие человеческого капитала и поддержка всех форм бизнеса, включая малый бизнес. Баланс бюджетной системы также должен быть сохранен, так как этот фактор является одним из ведущих, особенно из-за возможного падения спроса на энергоносители (включая газ, нефть), что связано с неблагоприятной ситуацией на внешнем рынке. , В том числе ситуация в Украине.

Объединение налоговых мер сосредоточено в двух группах:

- налоговые льготы;

- меры, направленные на увеличение доходов бюджетной системы Российской Федерации.

В настоящее время не ожидается никаких изменений в составе и структуре налоговой системы.

В плановом периоде государство планирует внести изменения в налоговое законодательство, в частности:

- поддерживать инвестиции и развивать человеческий капитал;

- модернизировать налогообложение финансовых инструментов;

- упростить налоговый учет и приблизить его к бухгалтерскому учету;

- создать благоприятные налоговые условия для ведения инвестиционной деятельности на отдельных территориях;

- улучшить торговое налогообложение;

- улучшить налогообложение добычи полезных ископаемых;

- Рационализировать страховые взносы на ОПС и ОМС.

В долгосрочной перспективе планируется сохранить ставку налога на доходы физических лиц для большинства видов доходов в размере 13%. В настоящее время вводится прогрессивная шкала налогообложения доходов физических лиц. Направления молчат.

Планируется систематизировать ряд предоставленных в настоящее время налоговых льгот в отношении социально значимых выплат (доходов), таких как:

- компенсационные выплаты, связанные со свободным распределением работников в опасных условиях труда, молока (других эквивалентных пищевых продуктов) или соответствующих денежных выплат, а также со свободным распределением лечебного и профилактического питания;

- гранты Президента Российской Федерации, выделяемые на научные исследования, и гранты, предоставляемые для поддержки науки и образования, культуры и искусства в Российской Федерации.

Действующее налоговое законодательство предусматривает освобождение от налогообложения сборов, взимаемых налогоплательщиками и взимаемых с международных организаций в области науки и образования, культуры и искусства в Российской Федерации международными, иностранными и (или) российскими организациями в списках таких организаций. утверждено Правительством Российской Федерации. Федерация, а также суммы, полученные налогоплательщиками в международных, иностранных или российских премиях за выдающиеся достижения в области науки и техники, образования, культуры, литературы и средств массовой информации в соответствии с перечнем бонусов, утвержденным Правительством Российской Федерации, а также в виде премий, присужденных высшим должностным лицам субъектов Российской Федерации (руководителям высших органов исполнительной власти субъектов Российской Федерации) за выдающиеся достижения в этих областях их должностным лицам Российской Федерации. Федерация. Российская Федерация (руководители высших исполнительных органов государственной власти субъектов федерации). (Пп.6-7 Налогового кодекса Российской Федерации).

Перечень международных, зарубежных и российских наград за выдающиеся достижения в области науки и техники, образования, культуры, литературы, искусства и медиа, суммы которых поступают налогоплательщикам, не подлежат налогообложению, утвержденный Указом Правительство Российской Федерации от 06.02.2001 г. N 89 (ред. 12.12.2018)

- материальная помощь, выплачиваемая агентствами по трудоустройству безработным гражданам, утратившим право на пособия по безработице, а также гражданам во время профессиональной подготовки, переподготовки и повышения квалификации по направлению агентств по трудоустройству.

Кроме того, существующий порядок налогообложения (п. 1 ст. 217 Налогового кодекса Российской Федерации) не предусматривает налогов на государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за ребенком), а также других выплат и Компенсации выплачиваются в соответствии с действующим законодательством. В этом случае пособия, которые не подлежат налогообложению, включают пособия по безработице, беременность и роды.

Однако Минфин России в своем письме № 03-04-05 / 14992 от 29 апреля 2013 года обратил внимание на то, что пособия по временной нетрудоспособности, в т.ч. Пособия по уходу за больным ребенком должны облагаться подоходным налогом в установленном порядке.

Между тем в письме от 03.03.2013 № 03-04-05 / 6-294 Министерства финансов Российской Федерации со ссылкой на постановление Высшего Арбитражного Суда Российской Федерации от 08.06.2010 N 1798 / 10 подчеркивалось, что выплата дополнительных дней отдыха одному из родителей по уходу за ребенком в качестве другой выплаты осуществляется в соответствии с действующим законодательством в силу пункта 1 ст. 217 Налогового кодекса Российской Федерации не облагается подоходным налогом с населения;

- материальная помощь студентам выплачивается из стипендиального фонда.

В настоящее время налоги не подлежат сбору (ст. 11 ст. 217 Налогового кодекса Российской Федерации) стипендии студентам, аспирантам, резидентам, адъюнктам или докторантам учреждений высшего профессионального или послевузовского профессионального образования, научных учреждений , учащиеся начальных и средних профессиональных учебных заведений образования, учащиеся духовных учебных заведений, стипендии, учрежденные Президентом Российской Федерации, органами аконодательной (представительной) и исполнительной власти Российской Федерации, органами власти Российской Федерации, благотворительными фондами, стипендии, выплачиваемые из бюджетов налогоплательщиков, зачисленных по направлению службы занятости.

В основных направлениях предлагается уточнить список субъектов, которые в настоящее время освобождены от налогообложения, с целью систематизации норм налогового законодательства и устранения неточностей в толковании.

Что касается вычетов по налогу на имущество по подоходному налогу с населения (предусмотренных при покупке жилья на сумму до 2 млн. Рублей), то планируется отойти от принципа вычета налоговых вычетов по подоходному налогу только с одного объекта недвижимости. Планируется предоставить физическим лицам право обращаться в налоговые органы для получения налоговых вычетов на имущество много раз, вплоть до полного использования максимальной суммы налоговых вычетов.

Кроме того, для исполнения Постановления Конституционного Суда Российской Федерации от 01.03.2012 N 6-П необходимо установить порядок получения имущественного налогового вычета родителями (в том числе усыновителями, приемными родителями, опекунами, попечители) осуществляющие новое строительство или приобретение за свой счет в собственность несовершеннолетних детей.

УФНС России по г. Москве в Письме от 20.06.2012 г. N 20-14 / 52818 @, с учетом постановления Конституционного Суда Российской Федерации от 01.03.2012 г. N 6-П, указывает, что если ребенок был Несовершеннолетний на момент покупки и регистрации квартиры в собственность, налогоплательщик (мать ребенка) имеет право использовать имущественный налоговый вычет в соответствии с правилами, предусмотренными пунктом 7 ст. 78 Налогового кодекса Российской Федерации.

В настоящее время пункт 1 ст. 269 Налогового кодекса Российской Федерации ограничивает распределение процентов к расходам. Согласно этому пункту, расходы признаются как проценты, начисленные по долговым обязательствам любого рода, при условии, что сумма процентов, начисленных налогоплательщиком по долговым обязательствам, существенно не отклоняется от средней процентной ставки, начисленной на долговые обязательства, выпущенные в том же квартал (месяц для налогоплательщиков, которые переходят на расчет ежемесячных авансовых платежей на основе фактически полученной прибыли) в сопоставимых условиях. Долговые обязательства, выпущенные на сопоставимых условиях, представляют собой долговые обязательства, выпущенные в той же валюте за те же периоды в сопоставимых суммах под аналогичным обеспечением. При определении среднего уровня процентов по межбанковским кредитам учитывается только информация о межбанковских кредитах. Это положение также распространяется на проценты в виде скидки, которая формируется у ящика как разница между ценой выкупа (погашением) и ценой продажи векселя.

Для определения среднего уровня процентов налогоплательщик должен провести анализ сопоставимости долговых обязательств, полученных как налогоплательщиком, так и другими налогоплательщиками (если такая информация имеется). Более того, в силу пункта 1.1. Искусства. 269 Налогового кодекса Российской Федерации, устанавливающей условие применения альтернативного метода определения максимальной процентной ставки, признаваемой в качестве расхода, рассматриваемые долговые обязательства должны представлять собой долговые обязательства перед российскими организациями. Другими словами, сертификат, выданный кредитором-нерезидентом с указанием среднего уровня процентов и размера выданных им кредитов, не является основанием для признания процентов по кредиту в пределах среднего уровня процентов, указанного в сертификате .

3.2 Налоговая политика РФ на 2016-2018 гг.

Сегодня в России есть документ «Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов» [8]. Материалы Основных направлений налоговой политики учитываются как при планировании федерального бюджета, так и при составлении проектов бюджетов субъектов Российской Федерации и бюджетов муниципальных образований. Основными направлениями налоговой политики не являются нормативно-правовые акты, однако данный документ является основой для подготовки федеральными органами исполнительной власти проектов изменений в законодательство Российской Федерации о налогах и сборах и их представления в Правительство Российской Федерации. Федерация.

В течение следующего трехлетнего периода приоритетом Правительства Российской Федерации будет оставаться предотвращение любого увеличения налоговой нагрузки на экономику. Такие предложения не будут представлены Правительством Российской Федерации в Государственную Думу и не будут поддержаны в случаях, когда они поступают от других субъектов права законодательной инициативы. Фактический мораторий на повышение налоговой нагрузки в 2015 году, а также в ближайшие три года, должен обеспечить стабильность налоговой системы и повысить ее привлекательность для инвесторов. В то же время Правительство Российской Федерации планирует и далее применять налоговые меры стимулирования инвестиций, проводить антикризисные налоговые меры и еще более повышать эффективность системы налогового администрирования.

В то же время налоговая политика Российской Федерации должна отвечать современным глобальным вызовам, среди которых, прежде всего, введенные против России санкции и низкие цены на нефть.

В настоящее время разработан федеральный законопроект, направленный на предоставление налоговых льгот вновь создаваемым промышленным предприятиям («Гринфилд») по решению субъектов Российской Федерации в пределах общего объема капитальных затрат, которые они осуществляют Аналогия с привилегиями для Дальнего Востока.

Предусматривается предоставление субъекту Российской Федерации права снизить до 10% ставку налога на прибыль организаций в той мере, в которой она поступает в бюджет субъекта Российской Федерации для вновь создаваемых промышленных предприятий, осуществляющих капитальные вложения. Также предусматривается применение для таких налогоплательщиков ставки корпоративного подоходного налога в размере 0% в той части, которая поступает в федеральный бюджет.

Механизм снижения налоговой ставки по корпоративному подоходному налогу будет осуществляться в рамках механизма отбора инвестиционных проектов, уже установленного Налоговым кодексом Российской Федерации для региональных инвестиционных проектов.

В качестве меры поддержки бизнеса с учетом изменившейся стоимости основных средств предлагается рассмотреть вопрос о повышении пороговой стоимости амортизируемой стоимости имущества до 80 - 100 тыс. Руб. Эта мера позволит списывать стоимость недорогого оборудования за один раз во время его ввода в эксплуатацию, а не через механизм амортизации.

В целях стимулирования развития малого бизнеса в сфере налогообложения предлагается внести следующие изменения в специальные налоговые режимы:

1) расширить перечень видов деятельности, в отношении которых может применяться патентная система налогообложения;

2) расширить право на использование 2-летних «налоговых каникул» в рамках упрощенной налоговой системы и патентной системы налогообложения деятельности в сфере персональных услуг;

3) предоставить субъектам Российской Федерации право на снижение ставок налога для налогоплательщиков, применяющих упрощенную систему налогообложения с объектом налогообложения в форме дохода, с 6 до 1 процента, в зависимости от категорий и типов налогоплательщиков. деловой активности;

4) дать право представительным органам муниципальных образований, законодательным органам городов федерального значения в Москве, Санкт-Петербурге и Севастополе снизить единый налог на вмененный доход с 15 до 7,5 процента в зависимости от категорий налогоплательщиков и виды предпринимательской деятельности.

В настоящее время налоговая база по налогу на добавленную стоимость включает авансовые платежи, полученные налогоплательщиком. Такой подход не только соответствует мировой практике, но и после вступления в силу поправок к главе 21 Налогового кодекса Российской Федерации, принятых в 2008 году, позволяет покупателю получить право на вычет суммы уплаченного НДС в рамках предоплаты. Очевидно, что отказ от включения авансовых платежей в базу налогообложения НДС предоставит продавцам товаров (работ, услуг) дополнительный финансовый ресурс, поскольку НДС, полученный от покупателей в рамках авансового платежа, должен быть уплачен Бюджет только после фактической отгрузки товара, выполнения работ, оказания услуг.

Однако такое решение (отказ от включения авансовых платежей в налоговую базу по НДС) сопровождается ухудшением положения налогоплательщиков-покупателей, поскольку они должны быть лишены права вычитать налог, переданный продавцу как часть авансовый платеж, как это было до 2009 года. В противном случае произойдет разрыв в цепочке уплаты НДС и принятия его к вычету, что приведет к нарушению налоговой нейтральности и бюджетным убыткам.

Вместо отказа от включения авансовых платежей в налоговую базу по НДС упростите начисление и вычет налога, уплаченного авансом, а также решите ряд других вопросов, связанных с соотношением НДС, начисленного при получении авансового платежа, и НДС взимается при фактической отгрузке товара, выполнении работ, оказании услуг.

На 2016 и 2017 годы предусматривается сохранение размера акцизных ставок, установленных действующим законодательством о налогах и сборах. На 2018 год акцизные ставки будут проиндексированы с учетом индекса потребительских цен, установленного в Основных прогнозных параметрах социально-экономического развития Российской Федерации на 2016 год и на плановый период 2017-2018 годов. В то же время отдельные решения по индексации акцизных ставок могут приниматься с учетом принятия соответствующих решений на уровне государств-членов Евразийского экономического союза по гармонизации акцизных ставок [4].

Для того, чтобы предоставить налогоплательщику возможность получить информацию о налоговых последствиях сделки, которую он только планирует совершить, в рамках мер предварительного налогового контроля планируется ввести институт предварительного разъяснения (контроля) по налогам. , который уже успешно работает в зарубежных правовых системах.

Такое учреждение поможет значительно снизить налоговые риски, сыграет значительную роль в стимулировании деловой активности за счет повышения стабильности и определенности правового регулирования налогообложения, а также предоставит налогоплательщику гарантию в отношениях с налоговым органом, поскольку полнота и достоверность информации, предоставленной налогоплательщиком по налоговым санкциям.

Введение этого института позволит налоговым органам осуществлять предварительный налоговый контроль за деятельностью налогоплательщика и сократить временные затраты при последующих налоговых проверках, а также поможет в борьбе с уклонением от уплаты налогов.

Глобальные внешние вызовы, включая разработку новых финансовых технологий, мобильность капитала и рабочей силы, конкуренцию налоговых режимов, привели к активному использованию налогоплательщиками различных способов юридически и полулегально минимизировать их налоговые обязательства путем использования различные инструменты международного налогообложения. Для России такие внешние вызовы усугубляются введенными санкциями, необходимостью мобилизации ресурсов для существования в существующих экономических условиях.

Вследствие этих проблем Россия активно участвует в реализации Плана действий по борьбе с размыванием налоговой базы и изъятием прибыли из налогообложения (План действий OPSD - BEPS (OECD / G20)) (План BEPS), который был одобрен главами государств и правительств стран G20 в сентябре 2013 года под председательством России в G20.

Действия этого плана включают разработку мер, направленных на решение проблем, возникающих в связи с налогообложением в цифровой экономике, устранение двойного «неналогового налогообложения», ужесточение правил налогообложения прибыли контролируемых иностранных компаний, раскрытие информации и пересмотр налоговых требований к передаче ценообразование финансовых операций и документирование деятельности компаний в рамках контроля трансфертного ценообразования.

На период 2016-2018 гг. Предполагается, что страховые взносы в государственные внебюджетные фонды Российской Федерации останутся на уровне 2015 г. - для большинства плательщиков - 30%, а для неперсонализированных тарифов - 10% сверх установленной базы. Лимит для расчета страховых взносов в бюджет Пенсионного фонда.

Кроме того, в соответствии с решениями, уже принятыми в соответствии с условиями льготных тарифных ставок, некоторые категории плательщиков будут постепенно прекращать льготное налогообложение со страховыми премиями по общеустановленному тарифу.

В то же время, если необходимо поддерживать отдельные сектора экономики, могут быть предусмотрены и другие меры государственной поддержки, которые не влияют на систему обязательного социального страхования.

Подводя итог вышесказанному, следует отметить, что в трехлетний период 2016–2018 гг. Приоритеты Правительства Российской Федерации в области налоговой политики остаются прежними и направлены на создание эффективной и стабильной налоговой системы, обеспечивающей устойчивость бюджета в среднесрочной и долгосрочной перспективе. Налоговая система Российской Федерации должна оставаться конкурентоспособной по сравнению с налоговыми системами стран, ведущих мировой рынок для привлечения инвестиций, а процедуры налогового администрирования должны быть максимально комфортными для добросовестных налогоплательщиков [5].

Важнейшим фактором налоговой политики является необходимость поддержания сбалансированной бюджетной системы Российской Федерации. В то же время необходимо поддерживать неизменность налогового бремени для тех секторов экономики, в которых достигнут его оптимальный уровень.

Заключение

На современном этапе налоговая политика является одной из важнейших частей финансовой политики, которая регулирует экономические процессы в обществе. Это комплекс мер в области налогового регулирования, задачей которого является установление оптимального уровня налоговой нагрузки и зависимости от характера экономических задач, поставленных на данный момент.

Налог - это социально значимое явление, являющееся источником экономического развития, социальной и культурной жизни страны. Для решения задач налоговой системы Российской Федерации необходимо наличие специалистов, компетентных в области налогообложения. От понимания социально-экономической природы налога с точки зрения методологической позиции зависит успешность профессиональной деятельности граждан, а следовательно, производственно-финансовое состояние организации.

Исследование показало, что налоговая политика представляет собой комплекс мер в области налогового регулирования, направленных на установление оптимального уровня налоговой нагрузки в зависимости от характера макроэкономических задач, поставленных на данный момент. Под налоговой политикой также понимается совокупность правовых действий органов власти и управления, определяющих направленное применение налогового законодательства.

Основные задачи налоговой политики сформулированы следующим образом:

- нахождение равновесия в процессе одновременной реализации конкурирующих функций налогов;

- обеспечение уровня налоговых поступлений в бюджетную систему, который был бы достаточен для выполнения расходных обязательств государства;

- ограничение дисбалансов в распределении доходов;

- стимулирование реализации социально значимых целей экономического развития и социальной среды;

- нейтрализация рисков, негативно влияющих на экономическую безопасность государства.

Важнейшим направлением налоговой политики страны является обеспечение бюджетной устойчивости и сбалансированности бюджетной системы. Также приоритетным и последовательно реализуемым направлением налоговой политики Российской Федерации является борьба с массовым вывозом капитала за рубеж и вывод налоговой базы из-под налогообложения в Российской Федерации.

Одной из новых мер по стимулированию предпринимательской деятельности и налоговой «регистрации» отношений малого бизнеса с государством стало введение «налоговых каникул» для малого бизнеса в 2015–2018 годах.

Правильно подобранная и организованная налоговая политика позволяет справиться с целями и задачами государства.

Список использованной литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 01.05.2019) // Собрание законодательства РФ. - N31. -1998, ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 01.05.2019) // Собрание законодательства РФ, 07.08.2000, N 32, ст. 3340.

- Агабекян О.В. Налоги и налогообложение. Учебник// М.: 2013г. - 172 с.

- Аронов А.В., Кашин В.А. Налоги и налогообложение: Учеб. пособие. М.: Магистр, 2012. – 304с.

- Бондарева Н.А. Налоги и налогообложение: учеб. пособие / Н.А.Бондарева. – М.: Московский финансово-промышленный университет «Университет», 2014. – 328 с.

- Гринкевич Л.С. «Налоговый маневр», деофшоризация экономики и другие направления современной налоговой политики России // Вестник Томского государственного университета. Экономика. 2015. №1 (29)

- Данилевский Ю.А. Шапигузов С.М. Налоги. Учебное пособие// М.: Финансы и статистика. - 2014. - 395с.

- Залибекова Д.З. Правовые формы и методы осуществления налоговой политики в РФ // Теория и практика общественного развития. – 2013. - №12

- Карп М.В. Налоговый менеджмент: учебник для вузов. М., 2013. – 352с.

- Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 122 с.

- Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов

- Пансков В.Г. Налоги и налогообложение: теория и практика: Учебник// М.: МЦФЭР, 2015г. - 592 с.

- Поролло Е.В., Казаков В.В. Налоговая политика и её влияние на общественное развитие // Вестник Томского государственного университета. – 2015. - №4. - С.288-290

- Сердюков А.Э. Формирование и реализация налоговой политики современной России. СПб., 2006. – 268с.

- Черник Д. Г. Налоги в рыночной экономике. Учебник // М.: Финансы,

ЮНИТИ, 2015г. - 383с.

Мещено

на Allbest.ru

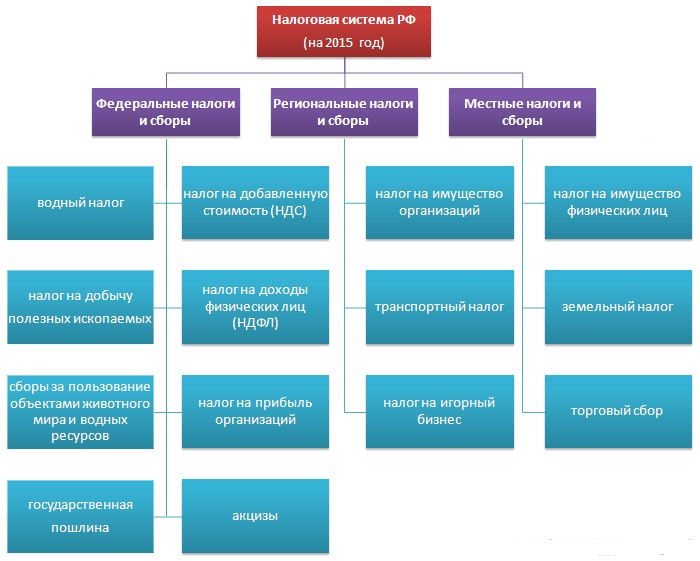

Приложение1

Структура налоговой системы РФ

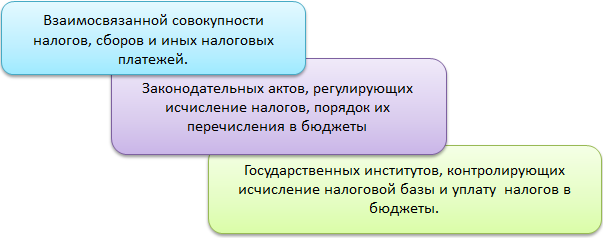

Приложение2

Налоговая система Российской Федерации.

- Разработка конфигурации «Продажи» в среде 1С:Предприятие 8.3

- Этапы разработки, тестирования и ввода в эксплуатацию мобильных приложений

- Моделирование предметной области «Расчет заработной платы» с помощью UML»

- История и развитие методологии объектно-ориентированного программирования. Сферы применения

- Учет получения готовой продукции компании «МАЗКОМ»

- Процесс монополизации рынка

- Стратегии взаимодействия фирм в теории и на практике

- ПОДХОДЫ К УПРАВЛЕНИЮ ЧЕЛОВЕСКИМИ РЕСУРСАМИ

- Понятие и виды трудового стажа (Понятие страхового и трудового стажа)

- Офис управления проектами: функции, структура, особенности формирования (Проект и его характеристика)

- Подходы к управлению человеческими ресурсами (Принципы, методы и функции управления человеческими ресурсами)

- Построение организационных структур (Этапы и принципы построения организационных структур)