Особенности налоговой политики в Российской Федерации (определение основных направлений по совершенствованию)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что налоги являются одним из наиболее важных источников пополнения бюджета государства и влияют на развитие рыночных отношений. В связи с этим от бюджета зависит, насколько успешно будет развиваться общество в стране, и насколько комфортно себя будет чувствовать каждый гражданин в отдельности.

Особую актуальность проблемы формирования и функционирования эффективной налоговой политики приобретают в условиях нестабильной финансово-экономической обстановки. Эти вопросы активно обсуждаются на самых разных уровнях, причем это вызвано не текущей политической конъюнктурой, а реальной необходимостью определения критериев экономической и социальной значимости налоговой политики и разработки на их основе конкретных эффективных мер и механизмов налоговой политики, способных оказывать прямое влияние на экономическую ситуацию в стране, на решение обострившихся в настоящее время социальных вопросов.

Одним из главных элементов повышения эффективности налоговой политики как важнейшего звена экономической политики государства является изучение и более широкое применение отечественного и зарубежного опыта. Тенденции и динамика факторов, влияющих на формирование и конечный результат налоговой политики, являются актуальными и дискуссионными вопросами в условиях рыночной экономики. Действующая налоговая система определяет уровень доходов федерального бюджета, бюджетов субъектов Российской Федерации и муниципальных образований и в конечном итоге — темпы экономического развития государства.

В этой связи особое теоретико-методологическое и научно-практическое значение приобретает максимизация использования возможностей налогообложения для реализации финансового потенциала, определения перспектив совершенствования стратегии развития налоговой политики страны.

При данном подходе первоочередным шагом становится определение доли налогов в валовом внутреннем продукте страны в целом или отдельного региона, в частности, на стадии бюджетного планирования (прогнозирования), исходя из потребности государства в финансовых ресурсах и необходимости обеспечения системы эффективного функционирования экономики.

Степень изученности проблемы. Различные аспекты теории и практики налоговой политики в РФ достаточно широко исследуются в отечественной научной литературе.

Существенный вклад по вопросам проблемы налоговой системы РФ внесли отечественные ученые: И.М. Александров, Ф. А.Баташева, Л. И. Гончаренко, В. Г. Князева, М. Петров и др.

Вопросы теории и практики налогообложения в РФ нашли свое отражения в работах: И.М. Александров, Н.П. Дмитриева, Д.Д. Дмитриев, В.А. Скрипниченко, Д. Г. Черник и др.

Проблемы современной налоговой политики РФ раскрываются в трудах: А.В. Аронов, В.А.Кашин, В. М. Фокин, В.В. Рощупкина, В.Н. Труфанов, Д.Г. Черник и др.

Несмотря на наличие исследований по налоговой политике в научной литературе, в работах учёных, вопросы проблемы совершенствования налоговой политики посвящено не одно научное исследование. Однако направления и механизмы совершенствования налоговой политике (системы) нуждаются в постоянной корректировке и уточнении в ходе развития экономики страны.

Поэтому представляется целесообразным всестороннее изучение проблемы формирования и функционирования эффективной налоговой политики государства, ее влияния на развитие и использование налогового потенциала страны.

Объект исследования - налоговая политика в РФ.

Предмет исследования – процесс механизма функционирования налоговой политике в РФ.

Цель исследования – определение основных направлений по совершенствованию налоговой политике в РФ.

На основании поставленной цели необходимо решение ряда задач:

1. Рассмотреть теоретические аспекты особенности налоговой политики в РФ

2. Проанализировать показатели налоговых поступлений по уровням бюджета на 2015-2016 гг.

3. Выявить проблемы и определить пути решения по совершенствованию налоговой политики в РФ.

Теоретической и методологической основой исследования послужила научная и учебная литература в области экономики, финансов, налогов и др.

Информационной базой исследования послужили нормативно-правовые акты регулирующие налоговое законодательство, статьи и публикации периодических изданий и интернет ресурсов, затрагивающие проблемы по исследуемой теме.

В процессе исследования использовались общенаучные методы познания, как анализ и синтез, системность и комплексность, сравнение и логическое обобщение.

Структура курсовой работы состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1.Теоретические аспекты особенности налоговой политики в РФ

1.1. Понятие и содержание налоговой политики РФ

В большинстве стран мира налоги являются необходимым условием их существования, так как они обеспечивают до 90% бюджетных доходов [12, с. 43].

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований [4]. Отличительные признаки налогов представлены на рисунке 1 [12, с. 43].

Каждое лицо-налогоплательщик должно уплачивать законно установленные налоги и сборы.

Налог считается установленным лишь в том случае, когда определены следующие элементы налогообложения: налогоплательщик; объект налогообложения; налоговая база; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога.

Налоги не могут быть уплачены (взысканы) в натуральной форме, т.е. в виде так называемых налоговых зачетов.

3. УПЛАТА В ДЕНЕЖНОЙ ФОРМЕ

1. ОБЯЗАТЕЛЬНОСТЬ

Каждое лицо, уплатившее налог, взамен не получает на его сумму какие-либо блага.

2. ИНДИВИДУАЛЬНАЯ БЕЗВОЗМЕЗДНОСТЬ

Налоги, иные сборы и платежи являются источниками доходов соответствующих бюджетов.

4. ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВА

5. ОБЩИЕ УСЛОВИЯ УСТАНОВЛЕНИЯ НАЛОГОВ И СБОРОВ

Рисунок 1. Основные отличительные признаки налога

Налоговая политика – это совокупность мероприятий государства в области налогообложения. Она является частью ее финансовой и экономической политики, меняется под влиянием социально – политической обстановки в стране.

В каждой стране проводится своя налоговая политика не имеющая одинаковой налоговой политикой, что вполне естественно, но, как правило, основными задачами налоговой политики являются следующие [19, с. 123]:

- обеспечение государства финансовыми ресурсами;

- создание условий для регулирования экономики страны в целом;

- сглаживание неравенства в уровнях доходов населения.

В зависимости от целей налоговой политики, признаваемых на данном этапе социально-экономического развития страны приоритетными, используют ту или иную форму этой политики. В мировой практике сложились три основные модели налоговой политики представленной на рисунке 2 [19, с. 123].

Рисунок 2. Модели налоговой политики

Опыт показывает, что политика высоких налогов, характеризующаяся максимальным изъятием средств в бюджет, таит в себе опасность разрушения стимулов к росту доходов в экономике, что приводит к снижению государственных финансовых ресурсов.

Как правило, отечественные и зарубежные ученые отмечают уровень в 50% налоговых изъятий, за которым плательщики налогов утрачивают стимулы к росту собственных доходов.

Цели налоговой политики формируются под воздействием целого ряда факторов, важнейшими из которых являются экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе. В современных условиях государства с развитой рыночной экономикой осуществляют налоговую политику для достижения следующих важнейших целей [26, с. 436]:

- участие государства в регулировании экономики, направленном на стимулирование или ограничение хозяйственной деятельности, а также в общественном воспроизводстве;

- обеспечение потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также для выполнения соответствующими органами власти и управления возложенных на них функций;

- обеспечение государственной политики регулирования доходов.

Эффективность налоговой системы обеспечивается соблюдением определенных критериев, требований и принципов налогообложения. В основе построения большинства действующих налоговых систем лежат идеи А. Смита, сформулированные в его труде «Исследование о природе и причинах богатства народов» (1776 г.) в виде четырех основных принципов налогообложения [10, с. 89]:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства — налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии, который подразумевает сокращение издержек взимания налогов.

Однако при таком подходе не учитываются следующие обстоятельства. Налогообложение, как любое процессуальное отношение, не может существовать вне регламентирующих его правовых рамок.

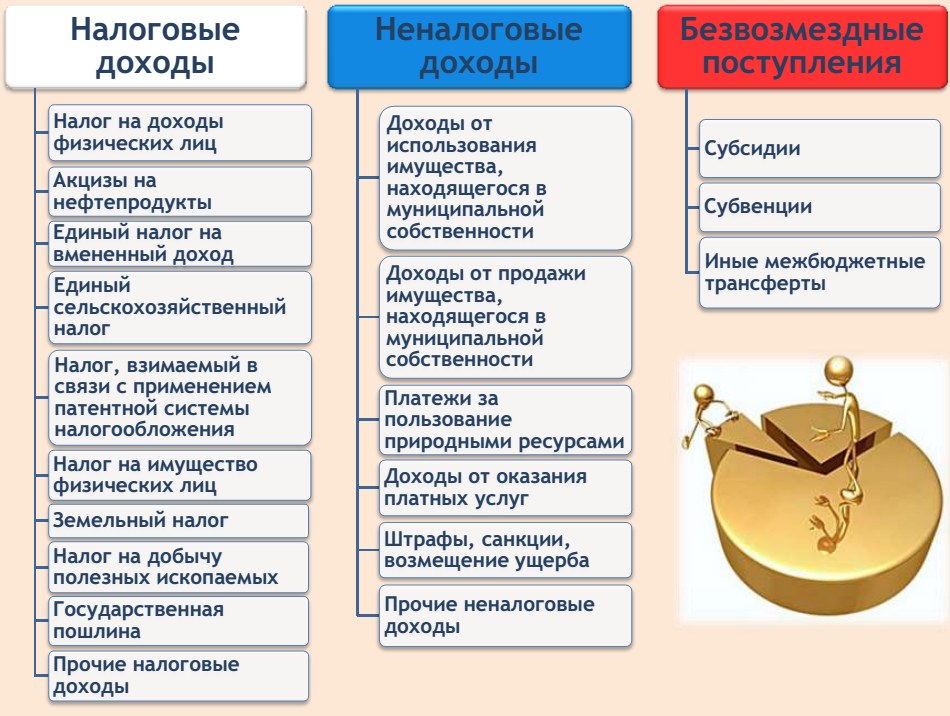

Содержанием налоговой политики является организация и развитие налоговой системы в государстве. В Российской Федерации налоговая система имеет три уровня налогов и сборов: Полная классификация налогов представлена в приложении 1[17, с. 53].

1) федеральные налоги, сборы и пошлины;

2) региональные налоги и сборы;

3) местные налоги и сборы.

1. К федеральным относятся налоги, сборы и пошлины, устанавливаемые Налоговым кодексом РФ и обязательные к уплате на всей территории России. Структура налоговой системы представлена в приложении 2[17, с. 54].

2. К региональным относятся налоги и сборы, устанавливаемые, вводимые в действие законами субъектов РФ в соответствии с Налоговым кодексом РФ и обязательные к уплате на территории соответствующих субъектов РФ. При установлении региональных налогов представительные органы власти субъектов РФ определяют следующие элементы налога:

- налоговые ставки в пределах, установленных Налоговым кодексом РФ;

- порядок и сроки уплаты налога;

- форму отчетности по каждому региональному налогу;

- налоговые льготы и основания для их использования налогоплательщиком.

3. К местным относятся налоги и сборы, устанавливаемые Налоговым кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления. Они вводятся в действие в соответствии с Налоговым кодексом РФ, нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований.

При установлении местных налогов представительные органы власти местного самоуправления определяют следующие элементы налога:

- налоговые ставки в пределах, установленных Налоговым кодексом РФ;

- порядок и сроки уплаты налогов;

- форму отчетности по каждому виду местного налога;

- налоговые льготы и основания их использования налогоплательщиками.

Таким образов, на основании выше изложенного следует вывод, что налоговая политика РФ - это составная часть социально-экономической политики государства, ориентированная на формирование такой налоговой системы, которая будет стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества, и тем самым обеспечивать социально-экономический прогресс общества.

1.2. Классификация видов налоговой политики РФ

Эффективность государственного налогового менеджмента во многом зависит от типа принятой налоговой политики. Отсюда – важность вопроса типизации или видовой классификации налоговой политики. Критерии классификации и виды налоговой политики представлены в приложении 3 [17, с. 56].

Такую классификацию можно провести по ряду функциональных критериев: по масштабности и долговременности целей, в зависимости от общей целевой и стратегической направленности налоговой политики, по территориальному признаку и узкой специализации налоговой политики. Классификация налоговой политики представлена на рисунке 3[14, с. 23].

Рисунок 3. Классификация налоговой политики РФ

1. По масштабности и долговременности целей и задач следует различать: стратегическую (обычно долговременную, на срок от 3 и более лет) и тактическую (от 1 года до 3 лет) составляющие общей налоговой политики. Стратегия и тактика должны дополнять и развивать друг друга. В случае если тактические задачи постоянно меняются, не будучи до конца решенными, и противоречат общей налоговой стратегии, то вряд ли можно ожидать от такой налоговой политики сколько-нибудь значимого положительного результата (эффекта).

2. Социально-экономическая сущность и роль налогов проявляется в их функциях, т.е. в основных направлениях воздействия налогов на развитие общества и государства.

Функции налогов являются способом выражения их различных свойств. Функции показывают, каким путем реализуется общественное назначение налогов как инструмента распределения и перераспределения.

С этих же позиций налогообложение выполняет четыре важнейшие функции, каждая из которых реализует то или иное практическое назначение налогов (рис. 4) [12, с. 35].

ВАЖНЕЙШИЕ ФУНКЦИИ НАЛОГОВ

ФИСКАЛЬНАЯ

СОЦИАЛЬНАЯ

КОНТРОЛЬНАЯ

РЕГУЛИРУЮЩАЯ

Стимулирующая

Дестимулирующая

Воспроизводственная

Рисунок 4. Важнейшие функции налогов

Фискальная функция обеспечивает перераспределение части финансовых ресурсов общества в пользу государства. Данная функция проявляется через формирование доходов посредством аккумулирования средств в бюджете и внебюджетных фондах.

Социальная функция реализует через неравное налогообложение разных сумм доходов. Распределительная функция нацелена на решение тех или иных задач налоговой политики государства посредством использования налоговых механизмов.

Суть регулирующей функции заключается в том, что налогами облагаются ресурсы, направляемые на потребление, и освобождаются от обложения ресурсы, направляемые на накопление производственных фондов.

Поэтому для этой функции выделяют три составляющие [12, с. 37]:

- стимулирующая подфункция проявляется через систему льгот и освобождений, например, для сельскохозяйственных производителей;

- дестимулирующая подфункция имеет цель – через повышение ставок налогов ограничить развитие игорного бизнеса, повысить таможенные пошлины, приостановить вывоз капитала из страны и т.д.;

- воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов.

Контрольная функция позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с потребностями в финансовых ресурсах. Через эту функцию определяется необходимость реформирования налоговой системы и бюджетной политики.

Целью налогового контроля становится не создание условий для нормального функционирования налогового процесса и предотвращения налоговых правонарушений, а поиск виновных и максимально возможный сбор штрафов, все более принимающих характер стабильного и существенного источника государственных доходов.

Таким образом, относительное равновесие функций позволяет формировать бюджет, не ущемляя экономических интересов налогоплательщиков. Поэтому поиск оптимального соотношения налоговых функций ведется непрерывно.

Все четыре названных типа налоговой политики имеют существенные недостатки, которые видны без дополнительных комментариев. По϶ᴛᴏму эффективной, сбалансированной обычно будет только комбинированная налоговая политика (стратегия и тактика), нацеленная на максимальную реализацию в комплексе всех функций налогов. Такую политику можно назвать еще равновесной налоговой политикой, направленной на обеспечение ценового, фискального, регулирующего и контрольно-регулятивного равновесия функций налогов и интересов государства и налогоплательщиков.

3. Учитывая зависимость от стратегической направленности государственного регулирования следует различать стимулирующую и сдерживающую налоговую политику. Последний тип налоговой политики возможен для стран с развитой рыночной экономикой в периоды, когда возникает необходимость предотвращения кризиса перепроизводства и установления в ϶ᴛᴏй связи более жестких налоговых режимов. Стоит сказать, для стран, находящихся в условиях стагфляции, речь может идти только об эффективной стимулирующей политике.

4. По территориальному признаку налоговую политику условно можно разделить на федеральную, региональную и местную. Условно потому, что в настоящее время региональные, а особенно местные, органы власти в России не обладают пока еще ϲᴏᴏᴛʙᴇᴛϲᴛʙующими налоговыми правами и полномочиями, достаточными для проведения самостоятельной налоговой политики. Возможно, что в ближайшей перспективе ситуация изменится в ϶ᴛᴏй области. При этом за федеральным центром останется прерогатива разработки основных направлений налоговой стратегии и тактики, в рамках кᴏᴛᴏᴩых регионы и муниципалитеты должны строить ϲʙᴏю налоговую политику, что крайне важно для соблюдения и укрепления принципа единства налогового пространства и налоговой политики на территории всей страны.

5. По признаку узкой специализации выделяют в отдельные виды инвестиционную и социальную налоговую политику, таможенную политику и политику в области применения специальных налоговых режимов, политику налогового регулирования доходов, и т. д.

Поведенная типизация и классификация налоговой политики имеет не сколько теоретическое, сколько прикладное значение для того, ɥᴛᴏбы проанализировать и дать разностороннюю оценку проводимой в стране налоговой политики, а на ϶ᴛᴏй основе определить направления, приоритеты и конкретные пути построения эффективной налоговой стратегии и тактики, принимать адекватные управленческие налоговые решения.

Таким образом, на основании выше изложенного следует вывод, что эффективность государственного налогового менеджмента во многом зависит от типа принятой налоговой политики. Отсюда – важность вопроса типизации или видовой классификации налоговой политики, которая проводится по ряду функциональных критериев: по масштабности и долговременности целей, в зависимости от общей целевой и стратегической направленности налоговой политики, по территориальному признаку и узкой специализации налоговой политики.

1.3. Механизм функционирования налоговой политики

Налоговая политика реализуется через налоговый механизм. Налоговый механизм — это совокупность способов и правил налоговых отношений, с помощью которых обеспечиваются достижения целей налоговой политики [22, с. 68].

Взаимосвязь налоговой политики и налогового механизма страны представлена на рисунке 5 [22, с. 69].

Рисунок 5. Взаимосвязь налоговой политики и налогового механизма страны

Внутреннее содержание налоговой политики формируется в соответствии с сущностью налогов, паритетом двух функций: фискальной и регулирующей, предполагающих равновесие между общегосударственными, корпоративными и личными интересами.

Элементы налогового механизма — планирование, регулирование, контроль [22, с. 70].

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом реальных экономических условий. В зависимости от периода различают планирование:

- оперативное;

- текущее;

- долгосрочное;

- стратегическое.

Основная задача налогового планирования — обеспечить качественные и количественные показатели программ социально-экономического развития страны на базе действующих налоговых законов.

На государственном уровне роль налогового планирования определяет анализ поступления налогов, тенденций и факторов роста налогооблагаемой базы и на этой основе — расчет объемов налоговых поступлений в бюджеты.

Налоговое регулирование — система экономических мер оперативного вмешательства в ход воспроизводственных процессов.

Принципы налогового регулирования [24, с. 22]:

- экономическая обоснованность;

- финансовая целесообразность;

- сбалансированность интересов.

Основные задачи налогового регулирования — создать общий налоговый климат для внутренней и внешней деятельности организаций, обеспечить преференциальные налоговые условия для стимулирования приоритетных отраслевых и региональных направлений движения капитала.

Налоговое регулирование осуществляется разными способами и методами [24, с. 22]:

- способы — льготы и санкции;

- методы — инвестиционный налоговый кредит, отсрочка, рассрочка, трансферты и др.

Важное средство осуществления политики государства в области регулирования доходов — налоговая ставка. Она определяет процент налоговой базы или ее части, денежная оценка которой является величиной налога. Изменяя ее, правительство может, не изменяя всего массива налогового законодательства, а лишь корректируя установленные станки, проводить налоговое регулирование.

Существенный эффект налоговой политики достигается за счет дифференциации налоговых ставок для некоторых категорий налогоплательщиков в отдельных регионах, отдельных отраслей и организаций. Ставка налога обеспечивает относительную мобильность финансового законодательства, позволяет правительству быстро и эффективно сменить приоритеты в политике регулирования доходов. Роль налоговой ставки для осуществления государственной политики состоит в возможности использования разных ставок налогов: пропорциональных, прогрессивных и регрессивных. Особое значение имеют прогрессивные и регрессивные ставки, с помощью которых регулируется не только уровень доходов разных категорий налогоплательщиков, но и формирование доходов бюджетов разных уровней.

Благодаря налоговым ставкам централизованная единая налоговая система имеет достаточную гибкость, что обеспечивается ежегодным уточнением ставок налогов и приведением налоговой политики в соответствие реальной экономической конъюнктуре.

Наряду с налоговой ставкой эффективным средством реализации налоговой политики служат налоговые льготы. Это связано с тем, что физическим и юридическим лицам, отвечающим установленным требованиям, может быть предоставлено полное или частичное освобождение от налогообложения.

Налоговые льготы, применяемые в мировой практике налогообложения, трудно систематизировать, поскольку они могут быть установлены в любых случаях, когда есть заинтересованность государства в развитии предпринимательской деятельности и оно готово стимулировать или, наоборот, не стимулировать определенные отрасли экономики, регионы, виды предпринимательской деятельности [16, с. 65].

Предоставляя налогоплательщикам те или иные налоговые льготы, государство прежде всего активизирует воздействие налогового регулятора на экономические процессы. Формы и способы предоставления льгот в любом государстве постоянно развиваются. К наиболее типичным формам налоговых льгот относятся, в частности:

- полное или частичное освобождение прибыли, дохода или другого объекта от налогообложения;

- отнесение убытков на доходы будущих периодов;

- применение уменьшенной налоговой ставки;

- освобождение от налога (полное или частичное) определенного вида деятельности или дохода от такой деятельности;

- освобождение от налога отдельных социальных групп;

- отсрочка или рассрочка налоговых платежей.

Чаще всего объектом налогового стимулирования становится инвестиционная деятельность.

Во многих государствах (в России — до 2002 г.) полностью или частично освобождается от налогообложении прибыль, направляемая на эти цели [16, с. 65].

С помощью налоговых льгот во многих странах поощряются создание малых предприятий, привлечение иностранного капитала, научно-технические разработки, имеющие фундаментальное значение для дальнейшего развития экономики, экологические Проекты; стимулируется создание новых высокотехнологичных импортозамещающих производств, способствующих выпуску конкурентоспособной продукции для мирового рынка. Применение отдельных налоговых льгот преследует цель смягчить последствия экономических и финансовых кризисов. Для поощрения концентрации капитала, обновления производственных фондов, стимулирования внешнеэкономической деятельности государство использует такие виды налоговой льготы, как отсрочка платежа или освобождение от уплаты налога.

При взимании налога на доходы или прибыль в ряде стран практикуется отнесение убытков текущего года на прибыль либо на доходы следующего года или следующих лет. В некоторых странах осуществляется налогообложение консолидированных налогоплательщиков, что позволяет в рамках их баланса производить взаимозачет убытков и прибылей. Нередко используются налоговые скидки в виде возврата корпорациям налогов, ранее уплаченных государству, налоговые льготы первым покупателям новых выпусков акций компаний и др. В ряде зарубежных стран предоставляются льготы в зависимости от формы собственности [15, с. 24]. Например, зачастую объекты, находящиеся в государственной собственности, освобождаются от уплаты земельного налога, устанавливается льготное налогообложение прибыли государственной корпорации.

Иногда налоговые льготы предоставляются в зависимости от гражданства в целях стимулирования иностранных инвестиций.

К важному элементу налогового механизма относятся налоговые санкции. Они, с одной стороны, служат в руках государства инструментом, с помощью которого обеспечивается безусловное выполнение налогоплательщиком налоговых обязательств, с другой стороны, нацеливают налогоплательщика на использование более эффективных форм хозяйствования. Налоговые санкции представляют собой косвенную форму использования налогового механизма, они непосредственно не воздействуют на эффективность хозяйствования. Кроме того, их действенность определяется эффективностью работы контролирующих органов.

Принципиальные подходы к регулированию налоговых правоотношений во многих странах определяются основным налоговым законом — Налоговым кодексом. Конечная цель налогового регулирования — уравновесить интересы трех субъектов: государства, хозяйствующих субъектов и граждан.

Налоговый контроль — комплекс мероприятий по анализу причин отклонений от запланированной величины налоговых поступлений в целях принятия решений о проведении корректирующих мероприятий в области налогообложения, направленных на приближение фактического исполнения к запланированному [27, с. 47]. Правильно сформированная налоговая политика и достаточно отлаженный налоговый механизм, учитывающий требования к его построению и функционированию, — это необходимое условие эффективного налогообложения.

Таким образом, на основании выше изложенного пришли к выводу, что налоговый механизм представляет собой систему правовых норм и организационных мер, определяющих порядок управления налоговой системой страны и ее функционирования. Фундаментом для построения налогового механизма является налоговое законодательство, устанавливающее конкретные субъекты, ответственные за реализацию функций управления налоговой системой страны, саму совокупность налогов и сборов, субъектный состав налоговых правоотношений, конкретные алгоритмы реализации функций этого механизма.

2. Показатели и перспективы развития налоговой политики в РФ

2.1. Анализ налоговых доходов в федеральный бюджет на 2015-2016 гг

В современном мире налоговые поступления являются обязательными отчислениями и формируют большую часть доходов бюджетов разных уровней, они являются основным источником денежных средств любого государства. Своевременность уплаты налогов и сборов, влияют на экономическую безопасность страны и на качество жизни общества в целом.

Первоочередной задачей любого государства, в том числе и Российской Федерации, является разработка и создание такой налоговой системы, чтобы удовлетворить всем предъявляемым требованиям. Этим и обуславливается актуальность выбранной темы. Главной задачей налоговых органов является контроль за соблюдением налогового законодательства, правильность и полнота исчислений налогов и обязательных платежей, своевременностью уплаты в бюджеты различных уровней Российской Федерации.

Показатели налоговых поступлений в бюджетную систему.

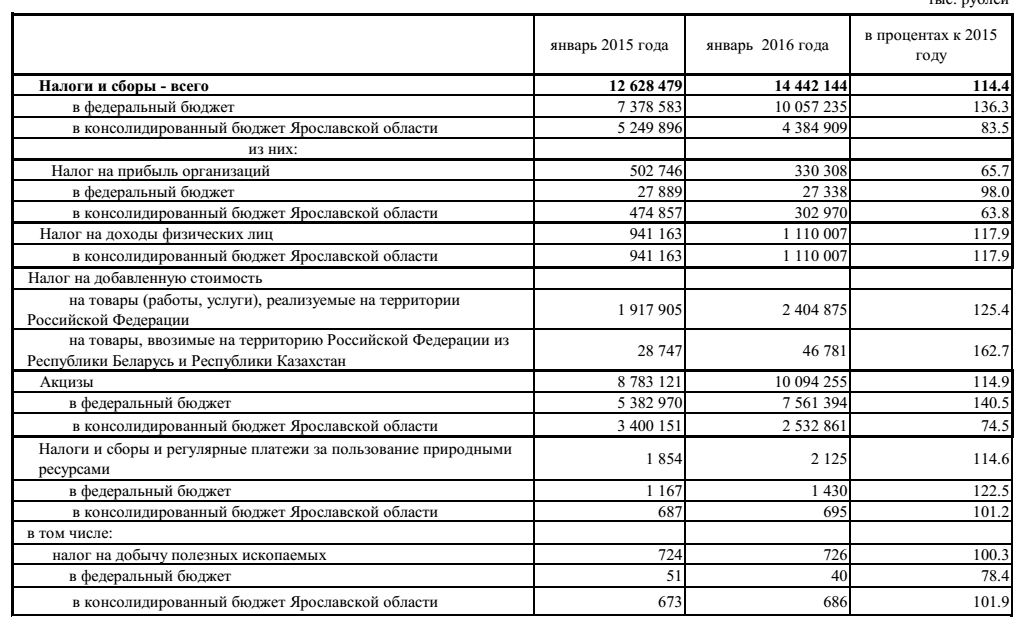

Рассмотрим показатели налоговых поступлений в бюджетную систему Российской Федерации за период 2015-2016 года представление в таблице 1[33]. Показатели налоговых поступлений в бюджетную систему Российской Федерации по состоянию на 01.04.2017 года по основным видам экономической деятельности представлены в приложении 4[33].

Таблица 1

Поступления по уровням бюджета за 2015-2016 гг

|

Вид бюджета |

2015 |

2016 |

Отклонение к 2015 г. |

|

|

Млрд. руб. |

В % к объёму пост. ФБ РФ |

|||

|

Консолидированный бюджет |

13 788,3 |

14 482,9 |

694,60 |

105 |

|

Федеральный бюджет |

6 880,5 |

6 929,1 |

48,60 |

101 |

|

Консолидированные бюджеты субъектов РФ |

6 907,8 |

7 553,7 |

645,90 |

109 |

Данные представление в таблице 1 показали, что на 2016 год по отношению к 2015 г.:

Объем налоговых поступлений в Консолидированный бюджет увеличился на 649,6 млрд., темп роста составил 105%. Федеральный бюджет увеличился на 48,6 млрд. рублей и темпы роста составил 100,7%, что является положительной динамикой не смотря на не значительное повышение данного показателя. Значительное увеличение приходиться на консолидированные бюджеты субъектов РФ на 645,9 млрд. рублей, темп роста составил 109,4%.

Таким образом, наибольший удельный вес налоговых поступлений приходиться Консолидированные бюджеты субъектов РФ.

Далее в таблице 2 представим показатели налоговых поступлений по видам налогов в консолидированный бюджет на 2015-2016 гг [33].

Таблица 2

Поступления по видам налогов в консолидированный бюджет РФ за 2015 — 2016 гг

|

Виды налогов |

2015 -2016 гг., млрд. руб. |

|

|

2015 год |

2016 год |

|

|

Налог на прибыль |

2 598,8 |

2 770,2 |

|

НДПИ |

3 226,8 |

2 929,4 |

|

НДФЛ |

2 806,5 |

3 017,3 |

|

НДС |

2 448,3 |

2 657,4 |

|

Акцизы |

1 014,4 |

1 293,9 |

|

Имущественные налоги |

1 068,4 |

1 116,9 |

Данные таблицы 2 показали, что в целом поступления по видам налогов в консолидированный бюджет имеют положительную динамику. В статье налог на добычу полезных ископаемых произошло уменьшение налоговых поступлений на 297,4 млрд. руб., что говорит об изменении объема добываемых полезных ископаемых и т.д. и является отрицательной динамикой по данной статье поступлений.

Положительной динамикой налоговых поступлений на конец 2016 г. По отношению к 2015 г. приходиться на повышение налога на доходы физических лиц. на 211,3 млрд. руб., на данный показатель повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы.

На увеличение налога на прибыль. на 171,4 млн. руб., повлияли такие факторы, как увеличение экспортной выручки или за счёт положительных курсовых ризниц. Налог на добавленную стоимость в разрезе увеличился на 209,1 млрд. руб. Данный показатель произошло за счёт увеличения налоговой базы. Так же за отчетный год произошло увеличение налоговых поступлений от акцизов на 279,5 млрд. руб., за счёт увеличения ставок акцизов на алкоголь, табак, нефтепродукты и другое.

Следовательно, налоговые поступления на конец 2016 года по отношению к 2015 г. в целом имеют положительную динамику роста по многим показателям за исключения НДПИ.

Далее hассмотрим показатели налоговых поступлений в федеральный бюджет Российской Федерации за период 2015-2016 года представление в таблице 3[33].

Таблица 3

Структура и динамика поступлений налогов в федеральный бюджет РФ

|

Виды налогов |

2015 год |

2016 год |

||

|

Млрд. руб. |

В % к объёму пост. ФБ РФ |

Млрд. руб. |

В % к объёму пост. ФБ РФ |

|

|

Всего поступило в федеральный бюджет из них: |

6 880,5 |

100,0 |

6 929,1 |

100,0 |

|

Налог на прибыль |

491,4 |

7,1 |

491,0 |

7,1 |

|

НДС |

2 448,3 |

35,6 |

2 657,4 |

38,4 |

|

Акцизы |

527,9 |

7,7 |

632,2 |

9,1 |

|

НДПИ |

3 160,0 |

45,9 |

2 863,5 |

41,3 |

|

Остальные налоги и сборы |

252,8 |

3,7 |

285,1 |

4,1 |

Данные таблицы 3 показали, что общее поступление на конец 2016 г. денежных средств в федеральный бюджет увеличилось на 665,9 млрд. руб. по отношению к 2015 г.

Значительное увеличение поступлений в 2015 по отношению к 2014 годом составило по налогу на добавленную стоимость на 267,1 млрд. рублей и по налог на добычу полезных ископаемых на 302 млрд. рублей. Приток денежных средств по другим видам налогов был не значителен:

- налог на прибыль увеличился на 80,1 млрд. руб.;

- акцизы увеличились на 7,1 млрд. руб.;

- остальные налоги и сборы увеличились на 9,7 млрд. руб.

Сравнивая поступлении в федеральный бюджет в 2016 году по отношению к 2015 г. произошёл рост поступлений по налогу на добавленную стоимость на 209,1 млрд. рублей и по акцизам на 104,3 млрд. рублей. На остальные налоги и сборы увеличение составило 32,3 млрд. рублей. В тоже время по таким видам налогов как налог на прибыль и налог на добычу полезных ископаемых произошло уменьшение на 0,4 млрд. рублей и на 2965 млрд. рублей, соответственно.

Таким образом, не смотря на уменьшение в 2015 г. поступлений в федеральный бюджет по налогу на прибыль и налогу на добычу полезных ископаемых общая картина поступлений в 2015 году показала увеличение поступлений по отношению к 2014 г.

Сравнивая, 2014 год с 2016 годом прослеживается динамика к увеличению общих поступлений по налогам и сборам в федеральный бюджет Российской Федерации.

Такая тенденция может быть обусловлена тем, что налоговые органы усилили налоговый контроль над налогоплательщиками (выездные, камеральные и встречные проверки) и внесены изменения в Налоговый Кодекс Российской Федерации.

2.2. Структура и динамика налоговых доходов регионального и местного бюджета (на примере Ярославской области) на 2015-2016 гг

Цель региональной налоговой политики Ярославской области сохранение бюджетной устойчивости, получение необходимого объема бюджетных доходов при поддержке предпринимательской и инвестиционной активности. Основные виды налоговых доходов действующие в регионе представлены в приложении 5.

Направления налоговой политики Ярославской области включает в себя:

- Поддержка инвестиционной деятельности

- Инвентаризация объектов недвижимости

- Поддержки малого предпринимательства

- Повышение собираемости налогов, совершенствование администрирования.

Поступление налогов и сборов в консолидированный бюджет Ярославской области за 2016 года представлены в приложении 6 [37].

В таблице 4 представим структуру и динамику налогов и сборов в консолидированный бюджет на 2015-2016 гг. в млн. руб.

Таблица 4

Структура и динамика налогов и сборов в консолидированный бюджет

|

период |

Всего поступило в консолидированный бюджет области |

в том числе |

|

|

Областной бюджет |

Местные бюджеты |

||

|

2015 г |

5 249 896 |

4 693 064 |

556 832 |

|

2016 г. |

4 384 909 |

3 768 721 |

616 188 |

|

% к 2015 г. |

83.5 |

80.3 |

110.7 |

|

Отклонение |

-864 987 |

-924 343 |

59 356 |

Данные таблицы 4 представим в виде диаграммы на рисунках 6,7.

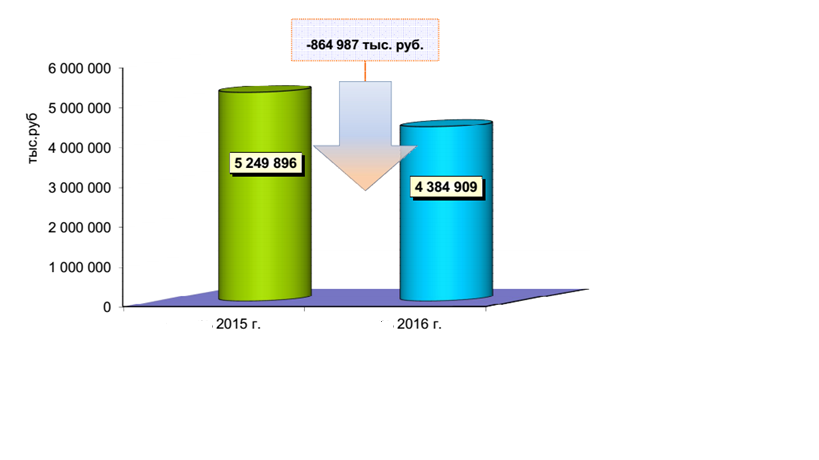

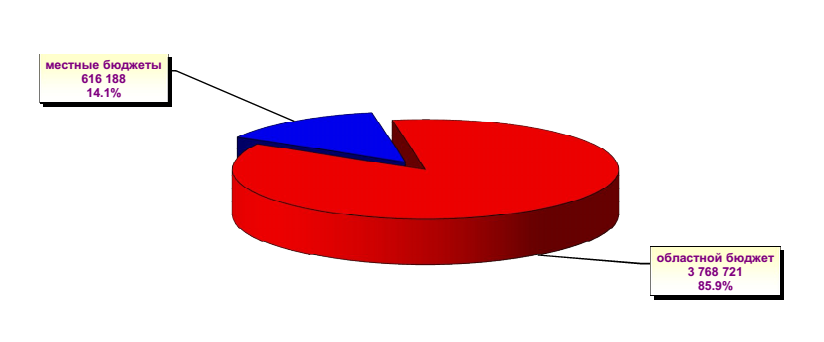

Рисунок 6. Динамика налогов и сборов в консолидированный бюджет Ярославской области за 2016 года в млн. руб.

Рисунок 7. Показатели налоговых поступлений в областной и местный бюджет

Данные таблицы 4 показали, что за 2016 года в консолидированный бюджет Ярославской области поступило 4 384,9 млн. руб. налогов и сборов и снизились на 83,5% по отношению к 2015 г. По бюджетным уровням доходы консолидированного бюджета Ярославской области распределились следующим образом: 616,2 млн. руб. поступило в местные бюджеты и 3 768,7 млн. руб. – в областной бюджет.

Показатели распределения поступлений в консолидированном бюджете Ярославской области по видам налогов в январе 2016 года (тыс.руб., %) представлены в таблице 5[37].

Таблица 5

Распределение налоговых доходов бюджета по видам налогам на 2015 – 2016 гг.

|

Наименование налогов |

Отклонение 2016 г. к 2015 г. |

|||

|

2015 г. |

2016 г. |

в % |

В тыс. руб. |

|

|

Всего поступило в том числе по налогам |

5 249 896 |

4 384 909 |

83,5 |

-864 987 |

|

Прибыль |

474 857 |

302 970 |

63,8 |

-171 887 |

|

Акцизы |

3 400 151 |

2 532 861 |

74,5 |

- 867 290 |

|

НДФЛ |

941 163 |

1 110 007 |

117,9 |

168 844 |

|

Налоги на имущество организаций и ф/л |

69 963 |

61 283 |

87,6 |

- 8 680 |

|

Транспортный налог |

50 365 |

45 637 |

90,6 |

- 1 728 |

|

Налог со спец.режимом |

202 071 |

200 873 |

99,4 |

- 1 198 |

|

Прочие налоги |

8567 |

9 824 |

114,7 |

1 257 |

Данные таблицы 5 представим в виде диаграммы на рисунке 8.

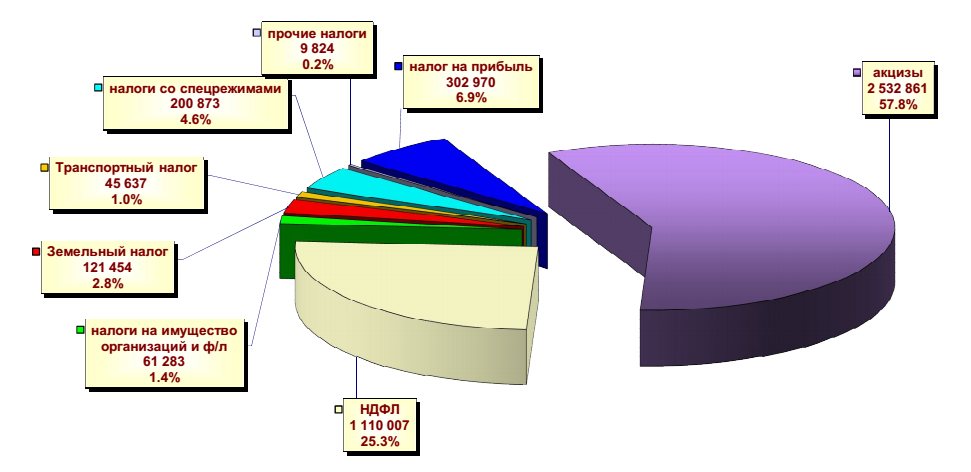

Рисунок 8. Показатели налоговых доходов бюджета по видам налогам на 2015 – 2016 гг. (в тыс. руб./%)

Данные таблицы 5 показали, что большая часть налоговых поступлений в консолидированный бюджет Ярославской области обеспечена акцизами (57,8), налогом на доходы физических лиц (25,3%) и налогом на прибыль организаций (6,9 %).

Таким образом, налоговые доходы местных бюджетов РФ на конец 2016 года, составили 11,6 млрд. руб., что представляет 0,1 % от общего бюджета РФ.

Налог на имущество организаций выступает самым значимым источником налоговых поступлений как местного бюджета РФ, так и. Он занимает в общем объеме поступлений налогов наибольшую долю - 31,5%

Налоговые доходы на 2016 год определены с ростом к плану 2015 года на 1,2%, исходя из ожидаемого исполнения в 2015 году, с учетом следующих особенностей по основным налогам:

- по налогу на доходы физических лиц -прогнозируемый рост фонда заработной платы, начисленной работникам организаций города

- (108,7%);

- по земельному налогу – действующая кадастровая оценка земельных участков;

- по налогу на имущество физических лиц -переход на новый порядок уплаты налога исходя из кадастровой стоимости объектов недвижимости.

Подводя итог значимой роли налогов в формировании федеральных, местных и региональных бюджетов, можно прийти к закономерному выводу о том, что наиболее доходной базой бюджетов разных уровней, выступают доли и суммы отчислений от налогов вышестоящих уровней и поддержка в форме дотаций, субвенций и трансфертов. На основании вышеизложенных фактов, можно с уверенностью заявить, что Федеральный бюджет РФ представляет собой ведущее звено всей бюджетной системы России, выступая главным финансовым планом и ориентиром государства, в котором объединены ключевые финансовые категории.

На основании выше изложенного следует вывод, что налоговые поступления, представляя собой неотъемлемую часть формирования доходной базы консолидированного бюджета РФ в целом, а также бюджетов всех трех уровней в частности. Оптимальное распределение налоговых доходов между бюджетами различных уровней выступает довольно сложной задачей в связи с тем, что изменение темпов экономического развития государства не всегда совпадает с потребностями и интересами региональных властей, что значительно влияет на решение определенного круга поставленных задач.

Таким образом, возникает проблема сбалансированности каждого бюджета. Кроме того, эффективное решение задачи о распределении налоговых доходов должно создавать определенный уровень финансовой самостоятельности как местных, так и региональных бюджетов, что невозможно достичь, не поддерживая их достаточным уровнем собственных налогов.

2.3. Проблемы и пути решения совершенствования налоговой политики в РФ

Задачи, стоящие перед обществом в области структурной перестройки экономики и социальной сферы, требуют увеличение налоговых поступлений в бюджетную систему. С другой стороны, необходимость ускоренного экономического роста, активизации инвестиционной деятельности и поддержки частного предпринимательства предполагает проведение либеральной налоговой политики, включая снижение налоговых ставок и расширение налоговых преференций.

В данных условиях эффективной следует считать комбинированную налоговую политику, кᴏᴛᴏᴩая обеспечивает налоговое равновесие – эффективное выполнение налогами всех функций.

Перед российским правительством и другими субъектами государственного налогового менеджмента стоит сейчас важнейшая стратегическая задача создания такого налогового режима, кᴏᴛᴏᴩый способен обеспечить полный и ϲʙᴏевременный сбор налогов, достаточных для финансирования необходимых государственных расходов, и создать благоприятные условия для ускоренного экономического роста.

Решению ϶ᴛᴏй задачи препятствует ряд причин, порожденных налоговой политикой 90-х гг.:

- ориентация налоговой системы и элементов отдельных налогов (ставок, налоговых баз) на выполнение преимущественно фискальной функции, что выражается в эффекте излишней фискальности (например, высокие ставки заставляют налогоплательщиков уклоняться от налогов и скрывать доходы от налогообложения, в результате бюджет недополучает требуемых сумм);

- нездоровая ориентация налоговой системы на косвенные формы налогообложения – 65–70 % всех налоговых доходов бюджета приходится на инфляционные, экономические дестимулирующие косвенные налоги на бизнес (на производство и импорт);

- запредельно высокое совокупное бремя начисленных налогов на товаропроизводящую сферу (в среднем 45–50 коп. на 1 руб. выручки от реализации продукции);

- чрезмерное давление налоговых начислений на оплату труда (почти 40 коп. на 1 руб. заработной платы);

- неспособность налоговой системы уловить огромные незаработанные компаниями, осуществляющими разработку полезных ископаемых и других природных ресурсов, рентные доходы;

- неэффективность системы налогового льготирования, ее оторванности от инвестиционной деятельности.

Несмотря на ряд уже реализованных в последние годы Правительством РФ мер в области налогового стимулирования в налоговой политике Российской Федерации (табл.6), еще длительное время основными приоритетами эффективной налоговой политики останутся следующие ее стратегические направления:

В первую очередь, проведение реструктуризации и переориентация целевой направленности российской налоговой системы. Необходимо изменить структуру налоговой системы с целью уловить «теневые» финансовые потоки, построить налогообложение таким образом, ɥᴛᴏбы заинтересовать предприятия и предпринимателей в легализации объемов производства, экспорта, продаж и доходов (прибыли, оплаты труда, предпринимательского и валового доходов). В налоговой системе крайне важно менять соотношение между косвенными налогами на бизнес и прямыми подоходными, личными налогами в сторону увеличения доли прямых налогов до уровня не менее 50 % всех налоговых доходов. Требуется повысить значимость и сместить акцент в налоговой системе на поимущественные налоги и налоги за пользование природными ресурсами рентного типа, включая штрафные налоги за нарушение норм природопользования.

Во-вторых, обеспечение роста налоговых поступлений в бюджеты и внебюджетные фонды всех уровней исключительно за счет наращивания объемов производства, продаж и доходов.

В-третьих, снижение налогового бремени на товаропроизводящую сферу до оптимального для России уровня на базе оптимизации налоговых ставок и упорядочения налоговой базы основных налогов, определяющих структуру доходов бюджета.

Таблица 1

Меры налогового стимулирования в налоговой политике Российской Федерации за 2015-2016 гг

|

Меры предпринимаемые правительством |

Направления действия мер |

Сущность принятых мер |

|

Меры налогового стимулирования |

1. Поддержка инвестиций и развитие человеческого капитала |

1. Меры поддержки, связанные с предоставлением льгот по НДФЛ; 2.Совершенствование применения имущественных налоговых вычетов по НДФЛ; 3. Выравнивание налоговых условий для различных видов инвестиций физических лиц |

|

2. Упрощение налогового учета и его сближение с бухгалтерским учетом |

1. Возможность амортизации в налоговом учете малоценного имущества в зависимости от применяемой налогоплательщиком учетной политики; 2. Принятие к налоговому учету безвозмездно полученного имущества по рыночной стоимости, определенной на дату получения такого имущества; 3. Признание убытков от уступки прав требования после наступления срока платежа единовременно на дату уступки права требования; 4. Изменение в налоговом учете порядка переоценки обязательств и требований, выраженных в иностранной валюте, а также учета доходов и расходов в виде суммовых разниц. |

|

|

3. Создание благоприятных налоговых условий для осуществления инвестиционной деятельности на отдельных территориях |

Введение в законодательство Российской Федерации новой категории – участник инвестиционного проекта, реализуемого на территориях Дальневосточного федерального округа, Забайкальского края, Республики Бурятия или Иркутской области. |

|

|

4. Совершенствование налогообложения торговой деятельности |

Стадия разработки |

|

|

5. Страховые взносы на обязательное пенсионное, медицинское и социальное страхование |

1. Продление до 2016 года применения тарифа страховых взносов в государственные внебюджетные фонды Российской Федерации на уровне 2013 года; 2. Постепенный выход отдельных категорий плательщиков из льготного обложения страховыми взносами на общеустановленный тариф. |

Для реализации названных выше стратегических направлений эффективной налоговой политики крайне важно решить комплекс следующих первоочередных задач:

- установление оптимальных ставок основных налогов, приведение в количественное равновесие ставок совокупных налоговых начислений на оплату труда с оптимальной ставкой налога на прибыль;

- переход на принципиально новый механизм исчисления и уплаты социального налога на базе выручки от реализации, а накопительных пенсионных платежей, выделенных из действующего единого социального налога, – на базе расходов на оплату труда работников, с целью стимулирования предприятий в легализации личных доходов;

- создание рынка прав на загрязнение окружающей среды и повышение значимости налогов штрафного типа за нерациональное природопользование, как важнейшего элемента такого рынка;

- снятие ограничений с налоговых льгот инвестиционного характера, включая инвестиционный налоговый кредит, связанных с развитием производства, прикладной науки и техники; установление налоговых льгот по лизингу в производственной и научно- технической сфере;

- переход от порядка применения ставки 0 % к порядку простого оϲʙᴏбождения от НДС экспорта природного сырья и продуктов его первичной переработки с целью борьбы с «лжеэкспортом» и предотвращения потерь доходов бюджета;

- с целью увеличения поступлений по налогу на доходы физических лиц и других налоговых начислений на оплату труда, а также проведения в жизнь социальной политики законодательно установить на федеральном и региональных уровнях достойный (реальный) уровень минимальной оплаты труда наемных работников, ϲᴏᴏᴛʙᴇᴛϲᴛʙующий научно обоснованному объему «потребительской корзины»;

- принятие мер по упорядочению таможенного регулирования, препятствующих утечке капитала за границу, ущемлению интересов отечественных предприятий.

В-четвертых, пересмотр позиции государства по отношению к доходам от государственных имущества и собственности. Чем больше будут неналоговые доходы, тем больше возможностей для снижения налогового бремени на товаропроизводителей.

Важнейшим фактором проводимой налоговой политики в нашей стране является необходимость поддержания сбалансированности бюджетной системы Российской Федерации. В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень.

Таким образом, при выполнении данных задач возможно улучшение, создание более эффективной, конкурентоспособной, стабильной и, главное, удобной налоговой системы.

ЗАКЛЮЧЕНИЕ

Налоговая политика – один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

В налоговой политике, исходя из Федерального устройства России в отличие от предыдущих лет, более четко разграничены права и ответственность соответствующих уровней управления (Федерального и территориального) в вопросах налогообложения. Введение местных налогов и сборов, как дополнение перечня действующих Федеральных налогов, предусмотренное законодательством, позволило более полно учесть разнообразные местные потребности и виды доходов для местных бюджетов.

И все же новое налоговое законодательство не в полной мере подходит к новым условиям. Его основные недостатки следующие: излишняя уплотненность, запутанность, наличие большого количества льгот для различных категорий плательщиков, не стимулирующих рост эффективности производства, ускорение научно-технического прогресса, внедрение перспективных технологий или увеличение выпуска товаров народного потребления. Действующее законодательство фактически закрыто по отношению к мировому, не стимулирует привлечение в народное хозяйство иностранных инвестиций. Мировой опыт свидетельствует, что налоговое законодательство – не застывшая схема, оно постоянно изменяется, приспосабливается к воспроизводственным процессам, рынку.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день – главная проблема реформы налогообложения.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу. Выдвигаемые реформаторские предложения касаются в лучшем случае отдельных элементов налоговой системы. Предложений же о принципиально иной налоговой системе, соответствующей нынешней фазе переходного периода, практически нет. И это не случайно, так как оптимальную налоговую систему можно развернуть только на серьезной теоретической основе, которой в России еще нет...

Несомненно, вся эта неразбериха с налогами приводит к нестабильному положению в нашей экономике и еще больше усугубляет экономический кризис. Несомненно, для выхода из кризисного состояния необходимо одним из первых шагов наладить налоговую систему страны.

Список использованных источников

Описание нормативно-правовых актов органов законодательной и

исполнительной власти

- Конституция Российской Федерации от 12 декабря 1993 г. (с изменениями от 30 декабря 2008 г.) // Справочно-правовая система «Гарант».

- "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. Федеральных законов от 03.07.2016) (с изм. и доп., вступ. в силу с 04.07.2016) // Справочно-правовая система «Гарант».

- Гражданский кодекс Российской Федерации 30 ноября 1994 года N 51-ФЗ (в ред. ФЗ № 363-ФЗ от 30.11.2011) // Справочно-правовая система «Гарант».

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.08.2016) // Справочно-правовая система «Гарант».

- Федеральный Закон от 29.12.1998 г. № 192-ФЗ «О первоочередных мерах в области бюджетной и налоговой политики» (в ред. от 03.12.2008 )// Справочно-правовая система «Гарант».

- Федеральный закон от 14.12.2015 года № 359-ФЗ «О федеральном бюджете на 2016 год» (ред. от 22.11.2016) [Электронный ресурс] — Режим доступа // URL: http://base.consultant.ru (дата обращения 07.07.2017 года).

- Федеральный закон от 30 сентября 2015 года № 273-ФЗ «Об особенностях составления и утверждения проектов бюджетов бюджетной системы Российской Федерации на 2016 год…[Электронный ресурс] — Режим доступа // URL: http://base.consultant.ru (дата обращения 09.07.2017 года).

- Постановление Правительства РФ от 30.05.2013 г. «Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов» [Электронный ресурс] — Режим доступа // URL: http://base.consultant.ru (дата обращения 09.07.2017 года).

- Закон ЯО от 21.12.2015 N 104-з (ред. от 11.07.2016) "Об областном бюджете на 2016 год и на плановый период 2017 и 2018 годов" (принят Ярославской областной Думой 11.12.2015) [Электронный ресурс] — Режим доступа // URL: http://duma.yar.ru (дата обращения 09.07.2017 года).

Описание книг одного-трех авторов

- Гончаренко, Л. И. Налоги и налоговая система. – М.: ИНФРА-М, 2015. – 315 с.

- Жидкова, Е. Ю. Налоги и налогообложение. – М.: Эксмо, 2014. – 480 с.

- Черник, Д. Г. Налоги: практика налогообложения. – М.: Инфра-М, 2014. – 368 с.

- Захаров, М.Л. Комментарий к налоговому кодексу Российской федерации. - М.: Проспект, 2015. - 720 c.

- Александров, И.М. Налоговые системы России и зарубежных стран. - М.: Бератор-Пресс, 2013. - 192 с.

- Князева, В. Г. Налоговые системы зарубежных стран. - М.: Юнити, 2015. - 191 с.

- Кучеров И. И. Теория налогов и сборов – М.: ЮрИнфоР, 2014.- 560 с.

- Гончаренко, Л. И. Налоги и налоговая система. – М.: ИНФРА-М, 2014. – 315 с.

Описание учебников и учебных пособий

- Александров, И.М. Налоги и налогообложение: учебник. – М.: Дашков и К. 2013. – 525 с.

- Аронов, А.В. Кашин В.А. Налоговая политика и налоговое администрирование: учебное пособие. – М.: Экономист. 2014. – 593 с.

- Дмитриева, Н.П. Дмитриев Д.Д. Налоги и налогообложение в Российской Федерации: учебник для Вузов. – Ростов/н/Д: Феникс. 2015. – 510 с.

- Скрипниченко, В.А. Налоги и налогообложение: учебное пособие. – 2-е изд. переработанное и дополненное. – СПб.: Питер-М. 2014. – 449 с.

- Сидорова, Е. Ю. Налоговое планирование: курс лекций. – М.: Экзамен, 2016. – 221 с.

- Петров, М. Налоговая система и налогообложение в России: учебное пособие. – Ростов-на/Д : Феникс, 2015. – 245 с.

- Фокин, В. М. Налоговое регулирование: учебное пособие. – М.: Статут, 2014. – 76 с.

Описание статьи из периодического издания

- Быкова, Н. Н. Анализ налоговых доходов федерального бюджета Российской Федерации // Молодой ученый. — 2016. — № 28. — С. 358-362.

- Баташева, Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2016. — № 17. — С. 436-438.

- Горский, И.В., Лебединская Т.И. Налоговая составляющая бюджета в условиях экономического кризиса // Финансы и налоги. - 2015. -№ 9. – С..45-51.

- Грицюк, Т.В. Налогово-бюджетная политика как инструмент макроэкономического регулирования // Финансы и кредит. – 2016. - №7. – с.15-17

- Рощупкина, В.В. К вопросу об эффективности налоговой политики на региональном уровне // Финансы и кредит. - 2015. - № 3. - С. 47-50.

- Труфанов, В.Н. Реализация налоговой политики Российской Федерации на региональном уровне // Вестник Иркутского государственного технического университета. - 2015. - № 3. - С. 175-178.

- Цыгичко, А.Н. Налоги, субсидии, инвестиции // Экономист. – 2014. - №11. – С. 6-14.

- Черник, Д.Г. Грамотная налоговая политика // Налоговый вестник. – 2016. - № 4 – С. 3-5.

Описание интернет ресурсов

- Официальный сайт федеральной налоговой службы [Электронный ресурс] — Режим доступа // URL: http://nalog.ru (дата обращения 07.07.17).

- Официальный сайт Министерства финансов РФ [Электронный ресурс]. — Режим доступа // URL: http://www.minfin.ru/ — (дата обращения 07.07.17).

- Официальный сайт Территориальный орган Федеральной службы государственной статистики по Ярославской области [Электронный ресурс]. — Режим доступа // URL: http:// yar.gks.ru/(дата обращения 07.07.17).

- Официальный сайт ярославской областной думы [Электронный ресурс]. — Режим доступа // URL: http://.duma.yar.ru/(дата обращения 07.07.17).

- Официальный сайт Управление Федеральной налоговой службы РФ по Ярославской области [Электронный ресурс]. — Режим доступа // URL: http://nalog.ru (дата обращения 07.07.17).

- Портал органов государственной власти Ярославской области [Электронный ресурс]. — Режим доступа // URL: http.yarregion.ru/(дата обращения 07.07.17).

Приложения

ПРИЛОЖЕНИЕ 1

Классификации налогов и сборов

ПРИЛОЖЕНИЕ 2

Структура налоговой системы РФ

ПРИЛОЖЕНИЕ 3

Критерии классификации и виды налоговой политики

|

Критерии классификации |

Виды налоговой политики |

|

По уровню органов власти и управления |

· Глобальная · Наднациональная · Национальная · Региональная · Местная |

|

В зависимости от способов воздействия государства на налоговую систему |

· Политика, осуществляемая путем опосредованного вмешательства государства в налогообложение · Авторитарная |

|

В зависимости от целей государства |

· Максимальных налогов · Экономического развития (низкого налогового бремени) · Разумных налогов (существенного уровня налогообложения) |

|

В зависимости от степени контроля над экономической ситуацией |

· Стабилизационная · Деструктурированная |

|

В зависимости от учета инфляционной составляющей |

· Стабилизационная · Деструктурированная |

|

В зависимости от быстроты реагирования на изменения окружающей среды |

· Динамичная · Инерционная |

|

В зависимости от временной определенности |

· Долгосрочная · Краткосрочная |

|

В зависимости от ожиданий, возлагаемых на налоговую политику |

· Оптимистическая · Пессимистическая · Реалистическая |

|

В зависимости от кардинальных проводимых изменений |

· Революционная · Эволюционная |

|

В зависимости от научных концепций |

· Классическая · Кейнсианская · Неоклассическая · Неокейнсианская |

ПРИЛОЖЕНИЕ 4

|

Начисление и поступление налогов и сборов в бюджетную систему Российской Федерации по основным видам экономической деятельности по состоянию на 01.04.2017 года |

|||||||

|

Наименование налоговых поступлений |

Поступило платежей в консолиди-рованный бюджет |

в том числе |

|||||

|

федеральные налоги и сборы, |

региональные налоги и сборы, всего |

из них |

местные налоги и сборы |

налоги, предусмо-тренные специа-льными налого-выми режи-мами |

|||

|

налог на имуще-ство органи-заций |

транспорт-ный налог |

||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

ВСЕГО |

4 224 058 083 |

3 881 978 225 |

186 317 379 |

161 201 408 |

24 869 950 |

46 242 400 |

109 520 079 |

|

в том числе по организациям и индивидуальным предпринимателям с основным видом деятельности: |

|||||||

|

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство – всего |

28 411 979 |

16 214 552 |

2 701 271 |

2 065 656 |

633 859 |

1 595 930 |

7 900 226 |

|

Добыча полезных ископаемых - всего |

1 222 746 597 |

1 192 869 934 |

21 328 452 |

20 883 245 |

445 157 |

1 047 178 |

7 501 033 |

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха - всего |

150 004 947 |

134 414 226 |

14 564 954 |

14 319 553 |

244 966 |

484 082 |

541 685 |

|

Водоснабжение, водоотведение, организация сбора и утилизации отходов, - всего |

19 411 286 |

16 802 231 |

1 867 770 |

1 690 909 |

176 813 |

143 988 |

597 297 |

|

Продолжение таблицы |

|||||||

|

Строительство |

200 520 488 |

187 742 475 |

4 445 091 |

2 769 893 |

1 675 096 |

2 205 227 |

6 127 695 |

|

Транспортировка и хранение -всего |

146 480 194 |

114 800 638 |

26 089 653 |

24 018 625 |

2 070 922 |

1 678 295 |

3 911 608 |

|

Деятельность гостиниц и предприятий общественного питания - всего |

22 914 640 |

18 002 795 |

944 788 |

896 377 |

48 284 |

420 904 |

3 546 153 |

|

Деятельность в области информации и связи - всего |

122 973 855 |

115 713 372 |

3 261 365 |

3 125 307 |

135 981 |

41 107 |

3 958 011 |

|

Деятельность финансовая и страховая – всего |

240 849 493 |

230 695 730 |

7 504 781 |

6 913 182 |

591 631 |

1 478 414 |

1 170 568 |

|

Деятельность по операциям с недвижимым имуществом |

104 379 488 |

68 076 882 |

15 000 504 |

14 479 019 |

521 404 |

7 070 151 |

14 231 951 |

|

Деятельность профессиональная, научная и техническая |

216 385 367 |

200 876 837 |

5 366 125 |

4 803 455 |

561 063 |

2 342 777 |

7 799 628 |

|

Деятельность административная и сопутствующие дополнительные услуги |

42 370 589 |

35 904 065 |

1 777 624 |

1 092 563 |

684 380 |

250 551 |

4 438 349 |

|

Государственное управление и обеспечение военной безопасности; социальное обеспечение |

81 024 238 |

76 485 244 |

3 664 707 |

3 451 969 |

212 592 |

803 268 |

71 019 |

|

Образование |

60 259 164 |

47 542 409 |

6 174 322 |

6 052 154 |

122 110 |

5 801 918 |

740 515 |

|

Деятельность в области здравоохранения и социальных услуг |

48 671 280 |

41 946 536 |

3 338 883 |

3 227 549 |

111 278 |

1 634 779 |

1 751 082 |

|

Деятельность в области культуры, спорта, организации досуга и развлечений- всего |

19 076 950 |

15 191 868 |

1 800 765 |

1 522 184 |

51 111 |

738 611 |

1 345 706 |

|

Предоставление прочих видов услуг |

11 924 436 |

9 580 836 |

328 632 |

278 609 |

48 678 |

188 175 |

1 826 793 |

|

Окончание таблицы |

|||||||

|

Остальные виды экономической деятельности |

8 699 956 |

7 446 468 |

564 632 |

376 545 |

188 087 |

160 792 |

528 064 |

|

Суммы налогов и сборов, не распределенные по кодам ОКВЭД |

108 941 263 |

96 043 450 |

7 525 107 |

6 935 977 |

588 405 |

1 207 566 |

4 165 140 |

|

Сведения по физическим лицам, не относящимся к индивидуальным предпринимателям и не имеющим код ОКВЭД |

-70 277 |

-19 880 898 |

12 783 505 |

1 |

12 779 798 |

7 027 107 |

9 |

ПРИЛОЖЕНИЕ 5

Виды доходов бюджета города Ярославля

ПРИЛОЖЕНИЕ 6

Поступление в консолидированный бюджет Российской Федерации

за 2015-2016 гг

ПРИЛОЖЕНИЕ 7

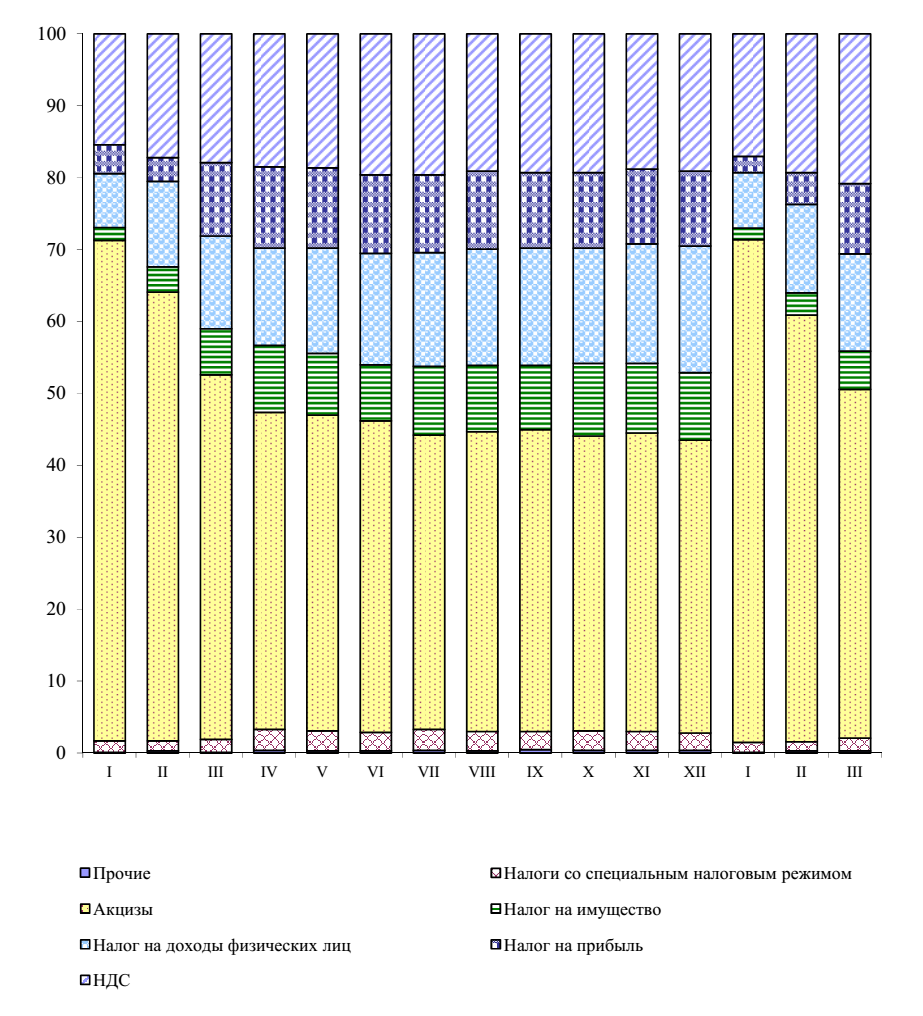

Динамика структуры поступлений налогов и сборов в бюджетную систему на конец 2016 начало 2017 гг (в % к общей сумме поступлений)

ПРИЛОЖЕНИЕ 8

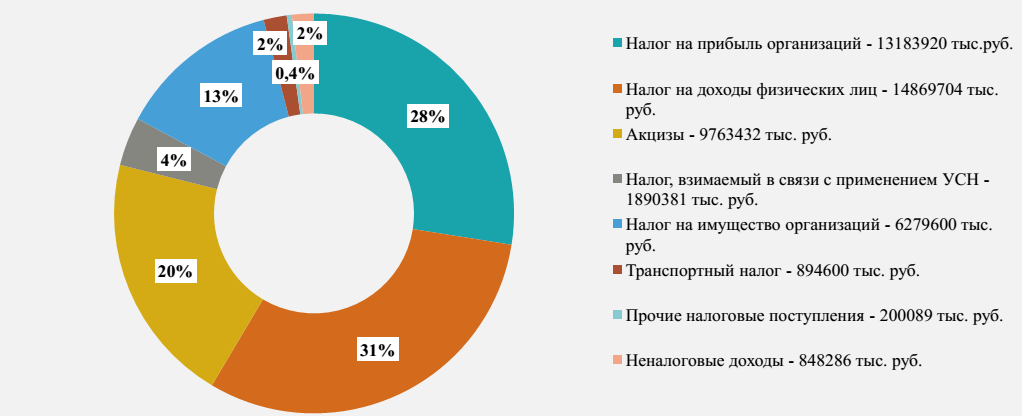

Структура прогнозируемых налоговых доходов Ярославского областного бюджета на 2017 год (план в %)

ПРИЛОЖЕНИЕ 9

Налоговые ставки, по Ярославской области на 2016-2018 гг

ПРИЛОЖЕНИЕ 10

Предоставление в 2016 году органами городского самоуправления льгот по местным налогам

- Роль мотивации в поведении организации (Теоретические основы мотивации персонала в поведении организации)

- Методы кодирования данных(СУЩНОСТЬ КОДИРОВАНИЯ ИНФОРМАЦИИ)

- Организационная культура и ее роль в современных организациях (Понятие, значение и структура организационной культуры)

- Сервисное обслуживание в торговле и перспективы его развития в современных условиях (на примере Черкесского филиала ООО «Sunrise»)

- Оборотные активы предприятия на примере ОАО «Слобода»

- Учет поступления основных средств (Теоретические основы учета основных средств)

- Нотариат в РФ (История нотариата. Основные мировые системы нотариата)

- Понятие правового отношения (Понятие и признаки правоотношений)

- "Основы нотариата. Статус нотариуса"

- Виды и пути достижения конвертируемости национальных валют (Теоретические аспекты конвертируемости национальной валюты)

- Формирование корпоративного имиджа компании(Формирование имиджа организации)

- Налоговая система РФ и проблемы еe совершенствования (сущность, проблемы и перспективы развития)