Особенности налоговой политики в Российской Федерации.

Содержание:

ВВЕДЕНИЕ

Налоговая политика представляет собой часть государственной экономической политики, цель которой заключается в формировании эффективной налоговой системы. Налоговая политика - это комплекс мер, реализуемых государством в сфере налогов и сборов, и контроль за поступлением средств в государственный бюджет.

Низкая эффективность контроля приводит к тому, что налогоплательщиками изыскиваются разнообразные способы уклонения от уплаты налогов, что обусловливает снижение поступления налоговых доходов в бюджет, невыполнение государственных социальных программ, усиление напряженности в обществе. Проблемы изучения взаимоотношений между налоговыми органами и налогоплательщиками, порядок проведения налоговых проверок и применение мер ответственности за совершение налоговых правоотношений в настоящее время не утратили своей актуальности.

В российском налоговом праве тема ответственности за совершение налоговых правонарушений является одной из наиболее актуальных. В течение всего периода налоговой реформы ответственность за нарушение налогового законодательства представляет большой интерес как для теоретиков, так и для практиков.

Одним из главных условий обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономической деятельности, привлечения в страну полномасштабных иностранных инвестиций, является осуществление правильной налоговой политики.

Однако, современное состояние российской экономики характеризуется спадом производства, кризисными явлениями, санкциями со стороны Запада, снижением цен на нефть и т.п., что требует поиска кардинально новых подходов к управлению ею. Среди множества экономических рычагов, с помощью которых государство воздействует на экономику, важное место занимают налоги. Федеральный бюджет страны в основном формируется за счет налоговых платежей, что вызывает необходимость модернизации налоговой системы, способной создавать необходимые условия для успешного и эффективного развития экономики всей страны и отдельных территорий.

Данные аспекты и послужили мотивом для выбора именно этой темы курсовой работы.

Объектом работы выступает налоговая система России.

Предметом являются особенности устройства налоговой системы в РФ.

Цель работы – на основе рассмотрения теоретических основ налогообложения провести анализ особенностей налоговой системы в России.

Указанная цель определила следующие задачи:

- изучить экономическую природу налога;

- рассмотреть функции налогов;

- исследовать фундаментальные принципы налогообложения;

- систематизировать элементы налоговой системы в Российской Федерации;

- проанализировать виды налогов в российской налоговой системе;

- раскрыть суть специальных налоговых режимов как специфики налоговой системы РФ.

Структура работы состоит из введения, основной части (2 главы), заключения и списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

1.1. Экономическая природа налога

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[1].

Налоги могут быть разделены на три категории: налоги на доходы физических и юридических лиц, в том числе отчисления из заработной платы; налоги на расходы, в том числе налог на добавленную стоимость, акцизы, импортные тарифы (таможенные пошлины); налоги на собственность, включая разнообразные налоги на дома и строения, землю, наследство.

Налог - это многоаспектное явление (экономическое, хозяйственное, политическое). Многие из современных определений налога делают акцент на принудительный характер налогообложения; налогом считается безвозмездный платеж, взимаемый с лиц в форме отчуждения, принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства

Государство облагает налогами различные товары, сделки, а также источники денег, поэтому налоги также можно рассматривать как прямые и косвенные. Прямые налоги собираются непосредственно с собственников или с работников. Они включают в себя налог на доходы, с помощью которого правительство изымает определенный процент дохода каждого работника, корпоративные налоги, которые изымают часть прибыли всех коммерческих предприятий, и налоги на недвижимость, налоги на наследство, когда люди платят за получение собственности или денег, которые они наследуют, и другие формы прямого налогообложения. Непрямые налоги собираются с продавцов или же с отдельных видов товаров и услуг. Например, они включают в себя налоги на дороги, когда водители платят за право ездить на автомобиле по дорогам, построенным государством; налоги с продаж, с помощью которых государство может взимать определенный процент с каждой операции продажи товара; а также налоги на импортные товары. Некоторые экономисты полагают, что разница между прямыми и непрямыми налогами незначительна.[2] Они утверждают, что прямые налоги на зарплату эквивалентны косвенным налогам на потребление: не имеет значения, в каком месте они собраны, тяжесть налоговых платежей ложится на тех же самых людей, потому что все заработные платы, в конечном счете, идут на поддержание потребления.

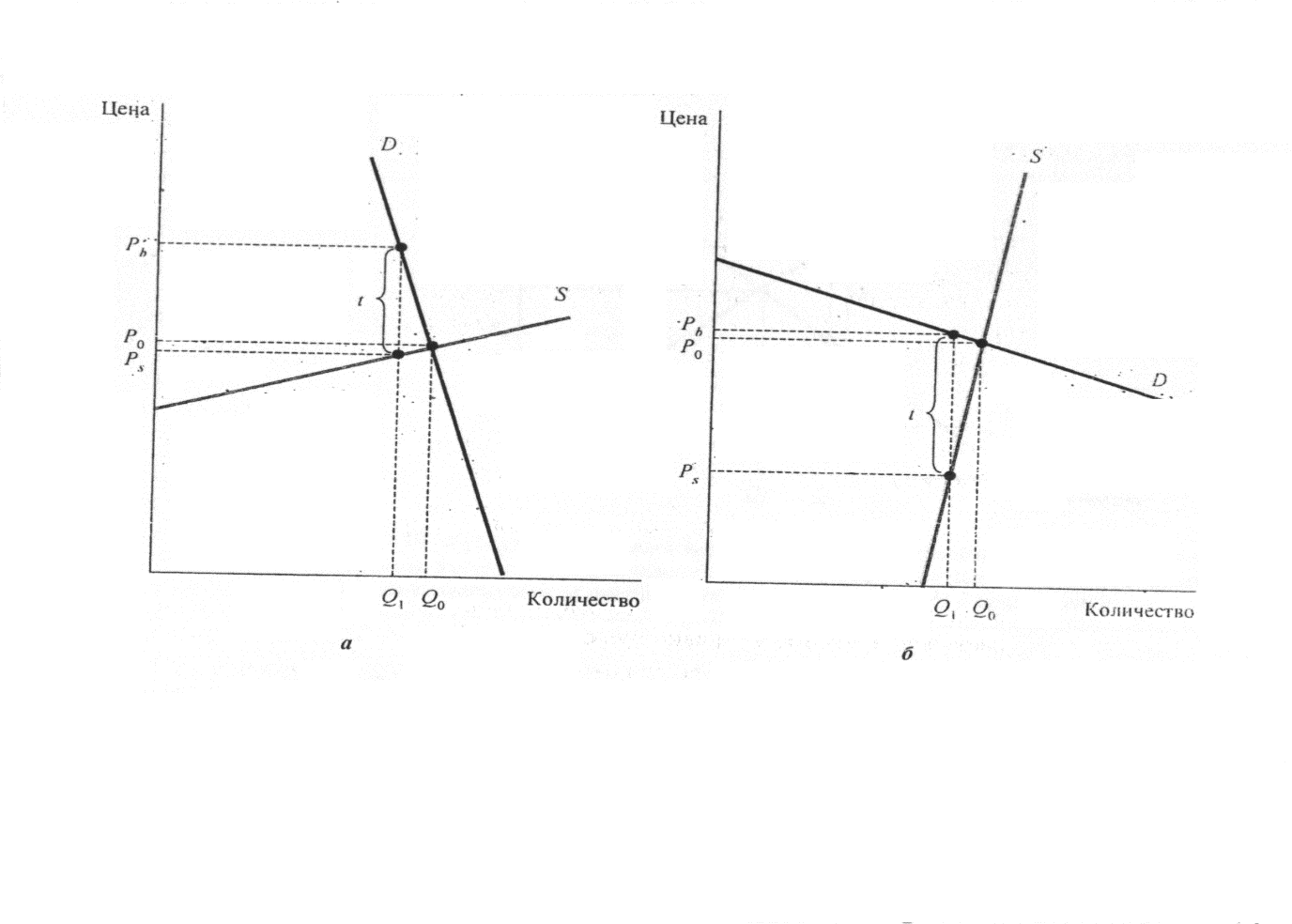

Косвенные налоги переносятся на конечного потребителя в зависимости от показателя эластичности спроса на товары и услуги, облагаемые этим налогом. Чем менее эластичен спрос и чем более эластично предложение, тем большая доля налога на продажи будет ложиться на плечи потребителя (рис. 1а). И, наоборот, чем более эластичен спрос и чем менее эластично предложение, тем большая доля будет ложиться на поставщика, и уплачиваться за счет прибыли (рис. 1б). К косвенным налогам относятся НДС, акцизы[3].

Рис 1. Бремя налога зависит от эластичности спроса и предложения

Налоги также делятся на пропорциональные, прогрессивные и регрессивные. Эти определения базируются на соотношении между ставкой налога и доходом по той простой причине, что все налоги - независимо от того, взимаются они с дохода, или с продукции, или зданий, или участка земли, - в конечном счете выплачиваются из чьего-либо дохода.

- Пропорциональный налог предполагает, что средняя ставка остается неизменной, независимо от размеров дохода.

- Налог является прогрессивным, если его средняя ставка повышается по мере возрастания дохода. Такой налог предполагает не только большую абсолютную сумму, но также и более значительную долю взимаемого дохода по мере роста дохода. Прогрессивные налоги – это те налоги, которые сильнее всего «давят» на лиц с большими доходами[4].

- Регрессивный налог – такой налог, средняя ставка которого понижается по мере роста дохода. Такие налоги требуют все меньшей и меньшей части дохода при его увеличении. Регрессивный налог может приносить большую абсолютную сумму, а может и не приводить к росту абсолютной величины налога при повышении доходов. Регрессивные налоги выгодны лицам, обладающими большими доходами, и наиболее тяжелы физическим и юридическим лицам, обладающим незначительными доходами[5].

Исходя из необходимости наиболее полного удовлетворения потребностей государства в финансовых ресурсах, а также в целях выполнения налогами, возложенных на них функций, государство устанавливает совокупность налогов, которые должны взиматься по единым правилам и на единых принципах. Иначе говоря, налоги должны быть объединены в единую целостную систему[6].

Налоговый метод является основным в формировании государственного бюджета. Более 80% доходов бюджетной системы приходится на платежи, входящие в налоговую систему. Налоги и другие обязательные платежи активно применяются государством и органами местной власти в ходе управления различными сферами общественной жизни.

Поскольку налоги затрагивают материальные интересы налогоплательщиков, каждый закон о налоге должен содержать исчерпывающий набор сведений об обязанном лице, размере обязательства, порядке и сроках его исполнения, границах требований государства в отношении плательщика и др. Поэтому налог включает в себя ряд взаимодействующих элементов, имеющих самостоятельное юридическое значение.

Происходят изменения в ставках налогов, объектах налогообложения, отмена одних льгот и введение новых, уточнение источников уплаты налогов. Однако проблема нарушений в сфере уплаты налогов и сборов не теряет актуальности. Эту проблему не удалось в полной мере решить даже развитым цивилизованным государствам. Правосознание граждан нашей страны оставляет желать лучшего, поэтому уровень нарушений законодательства о налогах и сборах остается достаточно высоким. Необходимо совершенствование государственного механизма принуждения к нарушителям налогового законодательства. В качестве такого механизма выступает привлечение нарушителей к юридической ответственности за нарушения законодательства в о налогах и сборах. При этом ответственность в налоговой сфере не исчерпывается лишь статьями Налогового Кодекса РФ. Нарушение налогового законодательства при определенных условиях влечет применение мер ответственности, установленных административным или уголовным законодательством. Практика свидетельствует, что понимание природы юридической ответственности, знание ее важнейших принципов позволяет налогоплательщикам успешно избегать сложных конфликтных ситуаций и неоправданных финансовых потерь.

В настоящее время российское законодательство о налогах и сборах все еще находится в стадии формирования, включая нормы, регулирующие ответственность за нарушение налогового законодательства. Это связано с тем, что сфера налоговых правоотношений - одна из наиболее динамичных. Хозяйственная деятельность включает в себя множество разнообразных ситуаций, каждая из которых нуждается в собственном подходе, и в то же время должна рассматриваться в строгом соответствии законам.

Налоговая система – это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности за нарушение налогового законодательства.

Экономические причины оказывают на налогоплательщика наибольшее влияние. К примеру, если налоговая санкция за сокрытие налогов меньше суммы данных налогов, то в таком случае налогоплательщик заинтересован в укрытии этих сумм.

Моральные причины выражаются в несоответствии нормативных правовых актов налогового законодательства общим конституционным принципам, закрепленным, таким как беспристрастность, равенство. Это отражается на авторитете законодателя, и, следовательно, государства в целом.

Система юридической ответственности в сфере налогов и сборов, сложившаяся в отечественном законодательстве, является незавершенной и нуждается в существенной корректировке. Прежде всего, остается дискуссионным вопрос о юридической природе налоговой ответственности, присутствуют дублирующие друг друга системы юридических санкций.

Налоговая система базируется на соответствующем законодательстве, которое устанавливает конкретные методы построения и взимания налогов, т.е. определяют конкретные элементы налогов. К элементам налогов относятся[7]:

- субъект налога, или налогоплательщик, - лицо, на которое законом возложена обязанность платить налог. Однако через механизм цен налоговое бремя может быть переложено на другое лицо, поэтому выделяется специально и носитель налога – лицо, которое фактически уплачивает налог;

- объект налога – доход или имущество, с которого начисляется налог (заработная плата, прибыль, ценные бумаги, недвижимое имущество и т.п.);

- ставка налога – величина налога на единицу обложения (денежная единица доходов, единица земельной площади, единица измерения товара и т.п.).

1.2. Функции налогов

Положения о функциях системы налогообложения до настоящего времени составляют предмет научных предмет научных дискуссий. В экономической литературе приводятся самые различные трактовки налоговых функций. Казалось бы, какое отношение имеет теоретическое осмысление функционального предназначения системы налогообложения для практики? Не всё ли равно, какими будут функции, главное – наполнить казну государства. Эволюция налогообложения даёт на этот вопрос чёткий ответ – от ориентации на ту или иную функциональную сторону процесса или явления зависит экономическое положение страны, состояние бизнеса и уровень благосостояния отдельных граждан. Если принятая в законе система налогообложения не сориентирована на реализацию внутреннего потенциала экономической категории «налогообложение», то в конечном итоге роль такой системы окажется негативной, несмотря на все репрессивные меры налоговых администраций по обеспечению доходов бюджета страны.

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции: фискальную, распределительную (социальную), контрольную, поощрительную, регулирующую.

1. Фискальная функция является основной функцией налогообложения, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными по отношении к этой. Во всяком случае, наряду с чисто фискальными целями налоги могут преследовать и другие цели, например, экономические или социальные. То есть финансовые цели, будучи самыми существенными, не являются исключительными[8].

2. Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Иными словами, происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории плательщиков.

В итоге происходит изъятие части дохода одних, и передача его другим. Ярким примером реализации фискально-распределительной функции являются акцизы, устанавливаемые, как правило, на отдельные виды товаров и в первую очередь роскоши, а также механизмы прогрессивного налогообложения. В некоторых социально-ориентированных странах (Швеция, Норвегия, Швейцария) почти на официальном уровне признается, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность[9]. Как было отмечено, перед налоговыми органами во всем мире всегда стоит достаточно сложная задача - соблюдать правильный баланс между фискальной и регулятивной функцией, предоставлением услуг и контролем, обеспечением благоприятного инвестиционного климата и противодействием налоговым злоупотреблениям. В связи с этим необходимо, чтобы работа с налогоплательщиками была основана на уважительном, доверительном, доброжелательном отношении к налогоплательщикам, их информировании и консультировании.

3. Контрольная функция налогов. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Кроме того, через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

4. Поощрительная функция налогов. Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом. Однако данная функция представляет собой простое приспособление налоговых механизмов в целях реализации социальной политики государства и является скорее сопутствующей, чем ведущей.

5. Регулирующая функция налогов. Уже в Римской империи налоги выполняли не только фискальное назначение - в некоторых случаях им придавалось и функции управления социальными процессами. Однако вопрос о месте и значении налогов как регулятора тех или иных общественных отношений до сих не имеет единодушной оценки.

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

1.3. Фундаментальные принципы налогообложения

Налоговые системы большинства стран складывались столетиями под воздействием различных экономических, политических и социальных условий. Поэтому вполне естественно, что налоговые системы разных стран отличаются друг от друга: по видам и структуре налогов, их ставкам, способам взимания, уровню, масштабам и количеству предоставляемых льгот, и ряду других важнейших признаков. Вместе с тем, для всех стран существуют общие принципы, позволяющие создать достаточно оптимальные налоговые системы. Эти принципы многообразны и многочисленны, в то же время в их числе можно выделить наиболее важные.

На первый взгляд кажется, что высокие налоги, способствуя увеличению государственного дохода, будут работать на общество и бюджет страны. Но при более подробном рассмотрении обнаруживается протитвоположное: ни предприятию, ни рабочему при чрезмерно высоких ставках налога работать оказывается не выгодным. Однако, низкие ставки налогов значительно подорвут государственный бюджет.

Известный экономист А. Смит считал основными принципами налогообложения всеобщность, справедливость, определенность и удобность[10].

В настоящее время они претерпели некоторые изменения, и могут быть кратко охарактеризованы следующим образом[11]:

-

- принцип справедливости – каждый должен принимать участие в финансировании расходов государства соразмерно своим доходами возможностям;

- принцип учета интересов налогоплательщиков - простота исчисления и уплаты налога, он раскрывается через принципы:

- определенности (сумма, способ и время платежа должны быть точно известны налогоплательщику);

- удобства (налог взимается в такое время и таким способом, которые наиболее удобны для плательщика);

-

- принцип экономичности (эффективности) – необходимость сокращения издержек государства от взимания налога. Сумма сборов по отдельному налогу должна превышать (причем примерно на порядок) затраты на его обслуживание.

Принцип множественности налогов состоит в том, что налоговая система государства должна быть основана на совокупности дифференцированных налогов и объектов обложения. Комбинация различных налогов и облагаемых объектов должна образовывать такую систему, которая бы отвечала требованию оптимального перераспределения налогов по плательщикам.

Наконец, можно самому исключить себя из действующей системы налогообложения, даже не выезжая за пределы своей страны. Такая возможность связана с тем, что все контрольные механизмы современной системы налогообложения построены на отслеживании движения безналичных денег по банковским счетам и оборота имущества по регистрируемым сделкам (купля-продажа ценных бумаг, объектов недвижимости и т.д.). Исходя из этого любому лицу достаточно не пользоваться услугами банков, зарабатывать и расходовать деньги только наличными и не заключать регистрируемых сделок, чтобы никогда не попасть в поле зрения налоговых органов.

Множественность налогов позволяет создать предпосылки для проведения государством гибкой налоговой политики. Только при соблюдении этого принципа можно в большей мере уловить платёжеспособность налогоплательщиков, выровнять и ослабить общее налоговое бремя. Кроме того, принцип множественности налогов позволяет обеспечить взаимодополняемость налогов, поскольку искусственное

На практике налоговая система пытается примирить конфликтующие требования разных принципов. Наиболее важными являются принцип справедливости и эффективности. О совершенстве налоговой системы можно судить по тому, насколько полно она соответствует каждому из них. При разработке налоговой системы политики пытаются достичь сразу двух целей: обеспечить ее эффективность и справедливость.

Одна система сбора считается более эффективной, чем другая, если она приводит к сбору такого же объема дохода при меньших суммарных издержках налогоплательщиков.

ГЛАВА 2. АНАЛИЗ ОСОБЕННОСТЕЙ ПОЛИТИКИ НАЛОГОВОЙ СИСТЕМЫ РФ

2.1. Элементы налоговой системы в Российской Федерации

В современных рыночных отношениях налоговая система в Российской Федерации является не только финансовым источником для реализации государственных функций, но и основой механизма государственного регулирования экономики.

Понятие налоговой системы в Российской Федерации многими исследователями трактуется как совокупность налогов и сборов, взимаемых в установленном порядке. Но по своей сути налоговая система должна быть совокупностью взаимосбалансированных налоговых платежей, которая превратит российскую налоговую систему из обычного набора налоговых платежей в действенную и упорядоченную систему.

Элементами налоговой системы в Российской Федерации являются:[12]

- налоги и сборы;

- налогооблагающие субъекты;

- налоговые (финансовые, таможенные) органы;

- налогоплательщики;

- налоговые агенты;

- принципы организации и функционирования системы;

- формы и методы налогового контроля;

- нормы налогового права.

Все организации и индивидуальные предприниматели в нашей стране обязаны платить налоги в бюджет государства, независимо к какому типу бизнеса они относятся: крупному, среднему или малому. При создании организации либо регистрации физического лица в качестве индивидуального предпринимателя выбирается система налогообложения.

В Российской Федерации существуют два вида систем налогообложения:

- общий налоговый режим, как правило, используется крупным и средним бизнесом;

- специальные налоговые режимы, используемые в основном малым бизнесом.

Общий налоговый режим или общая (традиционная) система налогообложения применяется организациями и индивидуальными предпринимателями, которые ведут бухгалтерский учет в полном объеме и уплачивают в бюджет государства следующие налоги: организации – Налог на прибыль, НДС, Налог на имущество организаций; предприниматели – Налог на доходы физических лиц.

Проведению активной налоговой политики способствует также то, что законодательство устанавливает, как правило, многочисленные разнообразные основания предоставления налоговых льгот, связанных с видами и формами предпринимательской деятельности. Налоговые льготы, применяемые в мировой практике налогообложения, трудно систематизировать, поскольку они могут быть установлены в любых случаях, когда имеется заинтересованность государства в развитии предпринимательской деятельности, и оно готово стимулировать или, наоборот, не стимулировать определенные отрасли экономики, регионы, виды предпринимательской деятельности.

Специальные налоговые режимы – это совокупность налогово-правовых норм, которые нацелены на создание благоприятных условий для малого предпринимательства, снижение налоговой нагрузки, и как следствие, увеличение налоговых поступлений в бюджет.

2.2. Виды налогов в российской налоговой системе

В российской налоговой системе существуют следующие виды налогов и сборов: федеральные, региональные и местные.

Федеральные налоги и сборы – это налоговые платежи, установленные Налоговым кодексом Российской Федерации, и обязательные к уплате на всей территории российской Федерации.

Региональные налоги и сборы – это налоговые платежи, установленные Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах, и обязательные к уплате на территории соответствующих субъектов Российской Федерации.

Текущий уровень развития современного общества ставит перед налоговыми системами новые вызовы. В условиях постиндустриального общества, которому характерен высокий объем сектора услуг в структуре производства, возникает необходимо правильно произвести настройку налоговой системы.

Которая на современном этапе должна отвечать текущим требованиями поддержания отечественных компаний, как на международном, так и на отечественном рынках, а также развитию всего общества в целом. Кроме того, необходима выработка универсальных правил налогообложения и для рынка услуг, и для рынка производства.

Местные налоги и сборы – это налоговые платежи, установленные Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципального образования о налогах и сборах, и обязательные к уплате на территории соответствующих муниципальных образований.

К федеральным налогам и сборам относятся: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина.

К региональным налогам и сборам относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог.

К местным налогам и сборам относятся: земельный налог, налог на доходы физических лиц, торговый сбор[13].

Налог на прибыль – это федеральный налог, который взимается в соответствии с гл. 25 Налогового кодекса Российской Федерации и регулируется федеральным законодательством. Он является прямым налогом, в отличие от НДС, акцизов и таможенных пошлин, окончательная величина которого целиком зависит с конечного финансового результата, полученного организацией.

Налогоплательщики налога на прибыль – это все организации, которые по российскому законодательству считаются юридическими лицами и получающие прибыль на территории Российской Федерации (коммерческие банки, страховые организации, негосударственные пенсионные фонды и другие), также иностранные организации, осуществляющие в России предпринимательскую деятельность[14].

Ставка налога на прибыль едина для всех организаций и составляет 20% от разницы между доходами и расходами. 3% - уплачивается в федеральный бюджет, а 17% - в региональный.

НДС играет основную роль в формировании федерального бюджета. Этот налог относится к категории косвенных налогов, который в виде своеобразных надбавок взимается путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей товаров, работ, услуг[15].

НДС охватывает все стадии производства продукции и ее реализации, включая розничную торговлю. Каждый продавец собирает НДС на протяжении всего товарооборота: от производства до продажи товара конечному потребителю (сумма НДС включается в продажную цену, но в счете-фактуре выделяется отдельно). Из выручки, полученной от реализации товаров, вычитается сумма НДС, уплаченная за исходные материалы, то есть «входной НДС», а разница между этими налогами уплачивается в бюджет государства.

В Налоговом кодексе Российской Федерации имеют место следующие ставки НДС: 18%, 10%, 0%, а также существуют определенные виды деятельности, которые не облагаются НДС[16].

Налог на имущество устанавливается гл. 30 Налогового кодекса Российской Федерации, является региональным налогом и вводится на соответствующей территории законами субъектов Российской Федерации.

Плательщиками налога на имущество считаются российские организации и иностранные организации, имеющие в собственности имущество, находящееся на территории Российской Федерации.

Не являются плательщиками организации, применяющие Единый налог на вмененный доход, и субъекты малого предпринимательства, перешедшие на упрощенную систему налогообложения.

Предельная ставка налога на имущество составляет 2,2%. Однако, субъекты Российской Федерации могут устанавливать ставку налога на имущество от 0 до 2,2% в зависимости от категории налогоплательщиков и объектов имущества[17].

Налог на доходы физических лиц (НДФЛ) занимает центральное место среди налогов, взимаемых с физических лиц, который регламентируется гл. 23 Налогового кодекса Российской Федерации. Это федеральный налог с дифференцированными ставками в зависимости от доходов.

Плательщиками НДФЛ являются физические лица, как резиденты, так и нерезиденты, а также индивидуальные предприниматели, находящиеся на основной (традиционной) системе налогообложения.

На объект налогообложения влияют такие финансовые показатели, как доходы и расходы, соответственно при выборе объекта следует проанализировать финансово-хозяйственную деятельность налогоплательщика. Например, если предпринимательская деятельность налогоплательщика связана с производством, то огромную долю могут занимать материальные расходы и наиболее выгодным с точки зрения налоговой оптимизации может быть объект "доходы минус расходы".

Если же налогоплательщик в основном занимается посреднической деятельностью, то ему целесообразно применять объект налогообложения "доходы". Или, допустим, организация предполагает в следующем году получить убыток (планирует в основном расходы в виде инвестиций, например, в основные фонды). В этом случае выгоднее выбрать объект налогообложения "доходы минус расходы", поскольку придется уплатить минимальный налог в размере 1% полученных доходов.

Для сравнения: при объекте налогообложения "доходы" сумма налога составит 6% полученных доходов. При выборе также следует проанализировать условия договоров с покупателями (заказчиками) и поставщиками: наличие в договоре с покупателями (заказчиками) условия предоплаты (аванса), а в договоре с поставщиками -- условия последующей оплаты, отсрочки (рассрочки) платежей или наоборот.

Таким образом, резиденты платят налог независимо от того, где они получили доход - в России или за её пределами. Нерезиденты же должны платить налог только в том случае, если они получили доход от источников, расположенных в России.

Объект НДФЛ – различные виды доходов, полученные как от источников в Российской Федерации, так и за ее пределами. Согласно Налоговому кодексу существует широкий круг доходов, которые не подлежат налогообложению, определенные ст. 217 Налогового кодекса Российской Федерации.

Для уменьшения налоговой базы по НДФЛ используются следующие виды вычетов: стандартные, имущественные, социальные и профессиональные[18].

Таким образом, организации и индивидуальные предприниматели, использующие основной режим налогообложения, несут большую налоговую нагрузку, ведут бухгалтерский и налоговый учет в полном объеме, предоставляют множество отчетов о своей деятельности в различные государственные органы.

2.3. Специальные налоговые режимы

В настоящее время в нашей стране действуют следующие специальные налоговые режимы:

- упрощенная система налогообложения;

- система с применением единого налога на вмененный доход для отдельных видов деятельности;

- система для сельскохозяйственных товаропроизводителей с использованием единого сельскохозяйственного налога;

- патентная система налогообложения.

Упрощенная система налогообложения позволяет организациям не уплачивать в бюджет налог на прибыль (20%), НДС (18%, 10%, 0%), налога на имущество (2,2%), а предпринимателям – НДФЛ (базовая ставка 13%) и налога на имущество (0,1%, 0,3%, 0,5%), а платить Единый налог 6%, если объект налогообложения – «доходы», и 15%, если объект налогообложения – «доходы, уменьшенные на величину расходов».

Что касается введения единого налога на вмененный доход, то здесь просматривается другая перспектива, связанная с сокращением контингента плательщиков и переводом ряда отраслей на обычную систему. Весьма разумный подход разработчиков данного раздела НК РФ связан с тем, что из прежнего контингента налогоплательщиков исключили тех, кто занимался ремонтно-строительным бизнесом.

Кроме того, под действие общих налоговых законов попали аудиторские и консультационные фирмы, гостиницы, организации, занимающиеся сбором металлолома, и некоторые другие организации, которые легко поддаются контролю налоговых органов и без специальных систем налогообложения. Это — потенциальные плательщики налога на прибыль.

Но согласно п. 3 ст. 346.12 Налогового кодекса Российской Федерации, существует ряд организаций, которые не могут применять упрощенную систему налогообложения. К ним относятся банки, страховые организации, ломбарды, организации, имеющие филиалы и представительства, а также предприятия, средняя численность которых более 100 человек и другие[19].

Система с применением единого налога на вмененный доход для отдельных видов деятельности регламентируется нормативными правовыми актами муниципальных районов, городских округов, законодательных органов государственной власти городов федерального значения Москвы и Санкт-Петербурга.

Единый налог на вмененный доход уплачивается организациями и предпринимателями, осуществляющими отдельные виды деятельности: бытовые услуги, розничная торговля, общественное питание, парикмахерские, медицинские, юридические услуги, автотранспортные услуги, перевозка пассажиров и другие виды деятельности, прописанные в гл. 26.3 Налогового кодекса Российской Федерации.

Единый налог на вмененный доход рассчитывается как произведение ставки налога (15%) на величину базовой доходности (по видам деятельности), число физических показателей, влияющих на результаты предпринимательской деятельности, а также повышающих (понижающих) коэффициентов базовой доходности. Предприятия и предприниматели, производящие выплаты физическим лицам, могут уменьшить налог на 50% на сумму страховых взносов и пособий по временной нетрудоспособности, а предприниматели, не производящие выплаты физическим лицам, могут уменьшить налог в полном размере на сумму страховых взносов и пособий по временной нетрудоспособности.

Система для сельскохозяйственных товаропроизводителей с использованием единого сельскохозяйственного налога применяется организациями и предпринимателями, доля дохода от реализации произведенной ими сельскохозяйственной продукции которых составляет 70% от общего дохода реализации товаров, работ, услуг.

Единый сельскохозяйственный налог рассчитывается как произведение разницы между доходами и расходами на ставку налога (6%). В соответствии со ст. 346.3 Налогового кодекса Российской Федерации определен порядок признания доходов и расходов.

Данная система налогообложения имеет определенную специфику, так как природные и климатические условия оказывают большое влияние не только на урожайность сельскохозяйственных культур, но и на уровень затрат организаций и предпринимателей, осуществляющих сельскохозяйственную деятельность[20].

Патентная система налогообложения введена в действие региональным законодательством и применяется только индивидуальными предпринимателями, осуществляющими виды деятельности в соответствии с гл. 26.5 Налогового кодекса Российской Федерации. Законодательными органами власти установлены размеры потенциально возможного годового дохода предпринимателя для видов предпринимательской деятельности: от минимального (100 тысяч рублей при отсутствии работников) до максимального (1 миллион рублей при численности работников 15 человек). Органы региональной власти могут увеличивать максимальный размер дохода по определенным видам деятельности в 3-10 раз.

Минимальный и максимальный размеры потенциально годового дохода подлежат индексации на коэффициент-дефлятор, который устанавливается на соответствующий календарный год.

Численность привлекаемого персонала предпринимателем, применяющим патентную систему налогообложения, не может превышать 15 человек.

Ставка единого налога при патентной системе налогообложения составляет 6% от потенциально возможного годового дохода, а объем доходов предпринимателя не должен превышать 60 миллионов рублей в год. Стоимость патента не уменьшается на страховые взносы и пособия по временной нетрудоспособности[21].

В этом параграфе были исследованы особенности, применяемых в Российской Федерации систем налогообложения. В результате было выявлено, что в настоящее время у предпринимателей существует выбор применения той или иной системы налогообложения при выполнении определенных условий в зависимости от видов деятельности, которые осуществляются организациями и предпринимателями, размера их годового дохода, численности сотрудников и т. д.

Таким образом, можно сделать вывод, что специальные налоговые режимы позволяют малым организациям и предпринимателям уверенно себя чувствовать, улучшить отношения налоговых органов и налогоплательщиков, увеличить качество прогнозируемых финансовых поступлений и налоговых платежей в бюджет, однако, нуждаются в пересмотре и уточнении некоторых практических вопросов на законодательном уровне.

ЗАКЛЮЧЕНИЕ

В данной работе было проведено исследование теоретических аспектов налогообложения и специфики налоговой системы в России.

Налоговая система – это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности за нарушение налогового законодательства. Налоговая система базируется на соответствующем законодательстве, которое устанавливает конкретные методы построения и взимания налогов, т.е. определяют конкретные элементы налогов.

Налоговые системы всех стран основываются на следующих экономических принципах, сформулированных А. Смитом: принцип справедливости, принцип учета интересов налогоплательщика (принцип удобства и определенности), принцип эффективности. При разработке налоговой системы политики пытаются достичь как ее эффективности, так и справедливости. Налоговая система считается более эффективной, если она позволяет минимизировать издержки налогоплательщиков. Справедливость налоговой системы зависит от распределения налогового бремени. Но большая справедливость налоговой системы означает ее меньшую эффективность.

Реализация практического назначения налогов осуществляется посредством следующих функций: фискальной, регулирующей, социальной, контрольной. Для поддержания и стимулирования предпринимательства используются различные льготы.

Существующая налоговая система России, несмотря на многочисленные изменения, требует серьезного реформирования, так как не выполняет возложенные на нее функции. С одной стороны, она должна обеспечивать достаточный для бюджета уровень сбора налогов, с другой стороны, налоговая система должна способствовать росту экономики.

В связи с этим главное внимание должно быть уделено мерам по совершенствованию налогового администрирования, направленных, с одной стороны, на пресечение имеющейся практики уклонения от налогообложения путем использования имеющихся недоработок в законодательстве о налогах и сборах, и, с другой стороны, на безусловное обеспечение законных прав налогоплательщиков, повышение их защищенности от неправомерных требований налоговых органов. А также создание для налогоплательщиков максимально комфортных условий для уплаты налогов и сборов.

.

СПИСОК ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ

Законодательные и нормативные документы

- Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. № 146-ФЗ (ред. от 01 июля 2017 г.) [Электронный ресурс]: – Доступ из справ.-правовой системы «ГлавБух»

Учебники и учебные пособия

- Елисеев А.С. Современная экономика: Учеб. пособие. – М.: Дашков и К, 2014. – 126 с.

- Косолапов А.И. Налоги и налогообложение: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015. – 472 с.

- Налоги, налогообложение и налоговое законодательство / Под ред. Е.Н. Евстигнеева. - 2-е изд. – СПБ.: Питер, 2001. - 332 с.

- Пансков В.Г. Налоги и налогообложение: теория и практика: учебник для бакалавриата. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт; ИД Юрайт, 2011. — 680 с.

- Популярная экономика. Зарплата, пенсия, налоги / Пер. с англ. - М.: Мир книги, 2013. – 120 с.

- Черник Д.Г. Налоги и налогообложение: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / Д.Г. Черник и др.; под ред. Д.Г. Черника. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 367 с.

- Экономика: Учебник / Под ред. д-ра экон. наук. проф. А.С. Булатова. - 5-e изд., стереотипн. - М.: Магистр: НИЦ Инфра-М, 2012. - 896 с.

- Экономикс: принципы, проблемы и политика: Учебник / К.Р. Макконнелл, С.Л. Брю, Ш.М. Флинн. - 19-е изд., англ. - М.: НИЦ ИНФРА-М, 2017. - 1028 с.

- Экономическая теория: Учеб. для вузов / Под ред. В.Д. Камаева. – 14-е изд., перераб. и доп. – М.: ВЛАДОС, 2014. –378 с.

- Экономическая теория: Учебник / Под общ. Ред. Акад. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлёва, Л.С. Тарасевича. – М.: ИНФРА – М, 2013. – 379 с.

Периодическая литература

- Алагаева К.Ю. Анализ и реформирование системы налогообложения малого и среднего бизнеса в современной России // Новые технологии. – 2014. - № 3. – С. 45.

- Баташев Р.В. Социально-экономическая сущность и назначение налога на добавленную стоимость // Международный научный журнал «Инновационная наука». – 2015. - №11/2015. – С. 23.

- Баташева Ф.А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438.

- Бурова Л.А. Становление и развитие современной Российской системы налогообложения малого предпринимательства: специальные налоговые режимы // Вестник Бурятского государственного университета. – 2015. - № 2(2). – С. 144-145.

- Долгих И.Н. Патентная система как метод налогового регулирования малого бизнеса // Вестник науки Сибири. – 2013. - № 1(7). - С. 231.

- Турбина Н.М., Косенкова Ю.Ю. Российская налоговая система: состояние, проблемы и тенденции развития // Социально-экономические явления и процессы. – 2014. - № 4(062). – С. 107.

- Шипилова А. В. Оценка роли налога на добавленную стоимость в формировании федерального бюджета Российской Федерации // Налоги и налогообложение. – 2012. - №30(120). – С. 39.

Электронные ресурсы

- Данченко М.А. Налогообложение. Учебное пособие. [Электронный ресурс] – Режим доступа: http://tic.tsu.ru/www/uploads/nalog/index.html - Загл. с экрана

- Зотиков Н.З., Савдерова А.Ф. Налоговая система России: проблемы и перспективы реформирования // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 9, №3 (2017) - [Электронный ресурс] - Режим доступа: http://naukovedenie.ru/PDF/84EVN317.pdf

- Куликов Н. И. Налоги и налогообложение - [Электронный ресурс] - Режим доступа: http://uchebnik.online/nalogi-uchebniki/nalogoplatelschiki-61079.htm

- Ширяева Э. М. Роль налога на прибыль организаций в экономике России - [Электронный ресурс] – Режим доступа: http://refleader.ru/rnapolpolujg.html

-

Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. № 146-ФЗ (ред. от 01 июля 2017 г.) - [Электронный ресурс] – Доступ из справ.-правовой системы «ГлавБух» ↑

-

Популярная экономика. Зарплата, пенсия, налоги / Пер. с англ. - М.: Мир книги, 2013. - С. 79. ↑

-

Экономика: Учебник / Под ред. д-ра экон. наук. проф. А.С. Булатова. - 5-e изд., стереотипн. - М.: Магистр: НИЦ Инфра-М, 2012. – С. 596. ↑

-

Экономикс: принципы, проблемы и политика: Учебник / К.Р. Макконнелл, С.Л. Брю, Ш.М. Флинн. - 19-е изд., англ. - М.: НИЦ ИНФРА-М, 2017. – С. 125. ↑

-

Экономическая теория: Учебник / Под общ. Ред. Акад. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлёва, Л.С. Тарасевича. – М.: ИНФРА – М, 2013. – С. 379. ↑

-

Пансков В.Г. Налоги и налогообложение: теория и практика: учебник для бакалавриата. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт; ИД Юрайт, 2011. – С. 92. ↑

-

Экономическая теория: Учеб. для вузов / Под ред. В.Д. Камаева. – 14-е изд., перераб. и доп. – М.: ВЛАДОС, 2014. – С. 378. ↑

-

Елисеев А.С. Современная экономика: Учеб. пособие. – М.: Дашков и К, 2014. – С. 126. ↑

-

Косолапов А.И. Налоги и налогообложение: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015. – С. 172. ↑

-

Черник Д.Г. Налоги и налогообложение: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / Д.Г. Черник и др.; под ред. Д. Г. Черника. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. – С. 38. ↑

-

Налоги, налогообложение и налоговое законодательство / Под ред. Е.Н. Евстигнеева. - 2-е изд. – СПБ.: Питер, 2001. - С. 32. ↑

-

Турбина Н.М., Косенкова Ю.Ю. Российская налоговая система: состояние, проблемы и тенденции развития // Социально-экономические явления и процессы. – 2014. - № 4(062). – С. 107. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. № 146-ФЗ (ред. от 01 июля 2017 г.) - [Электронный ресурс] – Доступ из справ.-правовой системы «ГлавБух». ↑

-

Ширяева Э.М. Роль налога на прибыль организаций в экономике России - [Электронный ресурс] – Режим доступа: http://refleader.ru/rnapolpolujg.html ↑

-

Шипилова А.В. Оценка роли налога на добавленную стоимость в формировании федерального бюджета Российской Федерации // Налоги и налогообложение. – 2012. - №30(120). – С. 39. ↑

-

Баташев Р.В. Социально-экономическая сущность и назначение налога на добавленную стоимость // Международный научный журнал «Инновационная наука». – 2015. - №11/2015. – С. 23. ↑

-

Данченко М.А. Налогообложение. Учебное пособие - [Электронный ресурс] – Режим доступа: http://tic.tsu.ru/www/uploads/nalog/index.html ↑

-

Куликов Н.И. Налоги и налогообложение - [Электронный ресурс] - Режим доступа: http://uchebnik.online/nalogi-uchebniki/nalogoplatelschiki-61079.htm ↑

-

Алагаева К.Ю. Анализ и реформирование системы налогообложения малого и среднего бизнеса в современной России // Новые технологии. – 2014. - № 3. – С. 45. ↑

-

Бурова Л.А. Становление и развитие современной Российской системы налогообложения малого предпринимательства: специальные налоговые режимы // Вестник Бурятского государственного университета. – 2015. - № 2(2). – С. 144-145. ↑

-

Долгих И.Н. Патентная система как метод налогового регулирования малого бизнеса // Вестник науки Сибири. – 2013. - № 1(7). - С. 231. ↑

- Технология «клиент-сервер» (Модернизация устаревших информационных систем)

- «Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем»

- Применение процессного подхода для оптимизации бизнес-процессов (цель процессного подхода)

- Гендерные различия проявлений профессионального СТРЕССА

- «Порядок проведения приватизации» (государственное или муниципальное имущество)

- понятие и виды наследования

- Государственное регулирование предпринимательской деятельности (Виды государственного регулирования предпринимательской)

- Виды договоров (Поименованные и непоименованные договоры)

- Правовые основы организации нотариата.

- Языки гипертекстовой разметки (Понятия языков разметки).

- Основы программирования на языке QBasic (Примеры некоторых программ)

- РАЗРАБОТКА РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА «ПОКУПКА СЫРЬЯ И МАТЕРИАЛОВ» (Предлагаемые мероприятия по улучшению бизнес–процессов)