Особенности налогообложения налогом на прибыль кредитных организаций

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что современная рыночная экономика немыслима без разветвленной, гибкой и многообразной системы кредитных отношений, которые наряду с финансами способствуют ускоренной мобилизации средств для осуществления расширенного воспроизводства, ускорения структурной перестройки экономики в условиях повышения ее конкурентоспособности, усиления динамики всех экономических процессов, а также быстрого появления новых технологий практически во всех сферах деятельности.

Банковская сфера сегодня переживает трудные времена, по заявлениям ЦБ России происходит процесс оздоровления банковской системы в целом. За период 2015-2017 года Банк России установил своеобразный рекорд по количеству лицензий, которые были отозваны у российских кредитных организаций. Так за 2015 год Центральным Банком РФ было отозвано 85 лицензий, среди них 72 лицензии принадлежали коммерческим банкам РФ и остальные 13 – разным кредитным организациям небанковского типа. В 2016 годы была отозвана лицензия еще у более, чем 103 банков страны. За 2017 год лицензия была отозвана у 51 банка.

Прибыль банковского сектора по итогам 2017 года составила 790 млрд рублей, прибыль показали 420 кредитных организаций. По сравнению с 2016 годом, прибыль банков сократилась на 15%. Тогда банковский сектор показал пятикратный рост, общая прибыль составила 930 млрд рублей. Вместе с тем ЦБ РФ отмечает рост активов банковского сектора (9%), объемов кредитов экономике (6,2%) и нефинансовым организациям (3,7%). Отметим, что увеличение фондирования операций банков обеспечивалось за счет роста депозитов частных лиц на 10,7% и организаций — на 4,8%.

В современной России в условиях рыночной экономики банковские кредиты не до конца реализовывают свой потенциал. Ключевая ставка ЦБ РФ на ноябрь 2018 года составляет 7,5 %[1]. При этом внимания заслуживает динамика снижения ключевой ставки. Так с 30 октября 2017 года по 17 декабря 2017 она составляла 8,25 %[2], с 18 декабря 2017 года по 9 февраля 2018 года 7,75 %, с 12 февраля по 25 марта 2018 года 7,5 %, с 26 марта по 16 сентября 2018 года - 7,25 %[3].

Кредитная организация выступает, как юридическое лицо, на основе лицензии Центрального банка Российской Федерации располагающее правом совершать банковские операции для исчерпывания прибыли – ключевой задачи своей деятельности. Главным образом, выявляется, что извлечение прибыли выступает наиболее важной целью функционирования любого банка, как в общем и любой другой организации.

Прибыль является одним из ключевых показателей эффективности деятельности любой организации. Распоряжение прибылью включает в себя ее распределение между владельцами, кредиторами и реинвестированием в бизнес. Отсутствие прибыли прямо влияет как на размер выплачиваемых дивидендов, так и на снижение курсовой стоимости акций. Чистая (нераспределенная) прибыль служит индикатором производственного потенциала и осуществления новых инвестиций без привлечения внешних источников финансирования.

Центральное место в системе нормативного регулирования налога на прибыль занимает гл. 25 ч. II Налогового кодекса РФ[4], в которой непосредственно закрепляется порядок исчисления и уплаты данного налога.

В рамках написания данной работы интерес представляет изучение особенностей налогообложения прибыли кредитных организаций, к которым, в частности, относятся банки.

В связи с вышеизложенным тема курсовой работы является актуальной и практически значимой для различных кредитных организаций в современных условиях хозяйствования.

Цель курсовой работы – исследовать особенности налогообложения кредитных организаций (банков).

Для достижения поставленной цели необходимо решить ряд задач:

- рассмотреть понятие и сущность прибыли банка, виды и источники ее формирования;

- рассмотреть налогообложение налогом на прибыль банка и общие положения налогообложения кредитных организаций;

- дать характеристику АО «Альфа-Банк»;

- определить налоговую базу при уплате налога на прибыли АО «Альфа-Банк»;

- выполнить расчет и анализ налоговых поступлений по налогу на прибыль АО «Альфа-Банк»;

- сформулировать пути совершенствования налогообложения кредитных организаций;

Объектом курсовой работы выступает прибыль кредитной организации АО «Альфа-банк».

Предметом курсовой работы выступают особенности налогообложения кредитных организаций (банков).

Нормативной базой исследования стали Гражданский кодекс РФ (ред. от 29.07.2018 № 225-ФЗ), Налоговый Кодекс РФ (ред. от 11.10.2018 № 359-ФЗ), Федеральные Законы: «О банках и банковской деятельности» (ред. от 03.08.2018 № 307-ФЗ), «О Центральном банке Российской Федерации (Банке России)» (ред. от 29.07.2018 № 263-ФЗ). А также постановления правительства, приказы министерств и ведомств в области банковской деятельности.

Методологическая основа исследования. В процессе написания работы применялись как общенаучные, обще логические и частные научные методы. Таким образом методологическую основу исследования составили табличный и монографический методы исследования, метод синтеза и анализа, описательный метод, метод сравнения и логический метод, методы индукции и дедукции.

Теоретическую основу исследования составили законодательные и нормативные акты, труды ученых в области отечественной теории и практики налогообложения, материалы периодической печати по теме исследования.

Для выполнения данной работы были исследованы экономическая литература, нормативно-правовые акты, журналы, посвященные экономической и банковской тематике, а также электронные ресурсы.

Структура курсовой работы включает введение, три главы, заключение, списка использованных источников и приложения.

Глава 1. Теоретические основы прибыли кредитный организаций

1.1. Понятие и сущность прибыли банка, виды и источники ее формирования

Прибыль коммерческого банка — это самый значимый финансовый результат в деятельности банка, излагаемый как разница между всеми доходами и всеми расходами. Если в рассматриваемый период расходы преобладают над доходами и этот результат имеет отрицательное значение, то его именуют убытком.[5]

Прибыль банка образуется при преобладании доходов над расходами. Извлечение максимальной прибыли выступает основной целью деятельности коммерческого банка, все прочие представляется, как удовлетворение потребностей клиентов и экономики в целом, помощь развитию экономики страны, региона, города или деревни – не более чем метод целедостижения.[6]

Таким образом, оказывается, что извлечение прибыли является центральным звеном в работе любой коммерческой организации и не только в банке.

Внутренним ресурсом становления коммерческого банка служит прибыль. В истории формирования банковского дела мировая и отечественная банковская практика дает возможность выделить две модели образования прибыли банка: модель формирования балансовой и чистой прибыли.[7]

Балансовая прибыль – выступает, как финансовый исход деятельности кредитной организации за определенный период времени, который имеет положительное значение. Является основным показателем результативности работы банка. Балансовая прибыль наращивает капитал банка и благодаря ей уплачиваются дивиденды акционерам. Для определения финансового результата кредитной организации, необходимо из всех доходов, полученных банком, вычесть все расходы, которые он совершил.

Прибыль можно рассчитать по 101 форме РСБУ (Российские стандарты бухгалтерского учёта). Вместе с тем банки поквартально формируют 102-ю форму отчетности, что имеет название «Отчет о прибылях и убытках». В данной форме детально отображены доходы и расходы банка с начала года. Такие статьи баланса, как чистый процентный и чистый операционный доход выступают ключевыми образующими финансового результата. Помимо этого, при расчете финансового результата принимаются во внимание и другие допустимые доходы и расходы банка.

Чистый процентный доход обозначается, как разница всех процентных доходов банка по размещенным ссудам (учитывая процентные доходы по вложениям в облигации и векселя) и всех процентных расходов банка по привлеченным кредитам, депозитам, средствам на счетах клиентов и выпущенных векселей и облигаций.

Чистый операционный доход высчитывается, как разность промеж операционными доходами и операционными расходами. Операционные доходы содержат в себе значения таких показателей, как доходы от операций с ценными бумагами, доходы от участия в капитале других организаций, благоприятную переоценку ценных бумаг, средств в иностранной валюте, драгоценных металлов, комиссионные вознаграждения, от передачи активов в доверительное управление, от восстановления резервов на возможные потери по ссудам и некие иные доходы банка.

Стоит отметить, что операционные расходы принимают во внимание расходы по операциям с приобретенными ценными бумагами, отрицательную переоценку ценных бумаг, средств в иностранной валюте, драгоценных металлов, комиссионные поборы, расходы от передачи активов в доверительное управление, отчисления в резервы на возможные потери, расходы на содержание личного состава, амортизацию имущества, организационные и управленческие расходы (промоушн, охрана, услуги связи, служебные командировки, проверка организации, подготовление кадров).

Под чистой прибылью банка обычно подразумевают ту часть дохода, которая остается у организации после уплаты всех налогов.[8]

Чистая прибыль содержит в себе цепочку таких различий от балансовой, как[9]:

1) Если трактовать модель формирования чистой прибыли, то она отражает конечный финансовый результат, а модель формирования балансовой прибыли еще и несет в себе ее дальнейшее распределение (счет 705);

2) Из-за рецепта отображения в учете процентных доходов и расходов разнятся величины балансовой и чистой прибыли. Чистая прибыль создается, основываясь на методе начислений, тогда как балансовая прибыль реализуется, опираясь на кассовый метод учета процентных доходов и расходов;

3) В соответствии с международными стандартами финансовой отчетности (МСФО) на изменение величины чистой прибыли воздействуют особенности начисления амортизации и резервов во возможным потерям банка;

4) Согласно МСФО активы учитываются в балансе по рыночной стоимости и главным образом влияют на величину финансового результата при разных моделях его формирования.

Бывают моменты, когда операционную прибыль банка именуют прибылью от его основной деятельности, из-за этого может возникнуть неразбериха. То есть, кроме чистого операционного дохода, рассчитанного по форме 102, сюда вводится и чистый процентный доход, и доход от других банковских операций и сделок.[10]

Термин «доход» понятие не однозначное, очень распространенное и применяемое в разновидных значениях. В широком подтексте доход означает поступление денежных средств или получение материальных ценностей, обладающих денежной стоимостью. Доход организации можно охарактеризовать, как увеличение своих активов или же уменьшение обязательств, которое приводит к увеличению собственного капитала.

Доходы – это поступления в денежной форме от произведенной и непроизведенной деятельности банка.[11]

Доходы коммерческого банка, получаемые им, формируются из двух видов: это доходы от производственной и непроизводственной деятельности.

Итак, доходы от производственной деятельности, которые называются не иначе, как операционные и являются главным источником формирования прибыли банка. В представленную группу доходов вмещаются денежные средства, которые естественно зачислились при реализации банковских операций, таких как депозитные, кредитные, операции с иностранной валютой, с драгоценными металлами, с ценными бумагами, по предоставлению банковских гарантий и поручительств и др.

Ко второму виду доходов коммерческого банка к неоперационным доходам или, иначе говоря, к доходам от непроизводственной деятельности, относятся:

- выплаты, полученные банком от вложений в акции, от причастности в уставном капитале юридических лиц;

- доходы, полученные от реализации и сдачи имущества банка в аренду или от его переоценки;

- штрафы, пени и неустойки по кредитным, расчетным и другим операциям;

- прочие доходы.

Если рассматривать по подразделениям, то по форме банковские доходы можно разбить на процентные и непроцентные. В первую группу доходов входят проценты полученные банком по предоставленным кредитам и займам, по депозитам и прочим размещенным финансовым учреждением средствам и иные процентные доходы. Во вторую группу входят комиссионные вознаграждения за предоставленные банком услуги, штрафы, пени и неустойки, доходы от операций с иностранной валютой и так далее.

Непосредственно к источникам доходов коммерческого банка можно причислить разнообразные виды бизнеса. К составляющей части банковского бизнеса можно причислить такие виды, как: ссудный бизнес, дисконт-бизнес, охранный бизнес, бизнес с ценными бумагами, гарантийную деятельность банка, бизнес, связанный с привлечением вкладов и осуществлением операций по поручению вкладчиков, сформированный на корреспондентских отношениях с другими банками, на оказании нетрадиционных банковских услуг.

Таким образом, в ссудный бизнес входят две ключевые части: выдача самих ссуд как юридическим, так и физическим лицам и предоставление в пользование на непостоянной основе свободных ресурсов каким-либо другим коммерческим банкам за процентное вознаграждение. Вторая часть ссудного бизнеса представляется в виде МБК или срочного депозита в ином банке.

Основным правилом развития ссудного бизнеса в виде продажи свободных ресурсов выступает присутствие линий оперативной связи промеж кредитными учреждениями, образование надежных посредников, типизирующихся на перераспределении ресурсов на банковском рынке, вдобавок к этому немаловажно грамотное управление корреспондентским счетом. Конечный доход от ссудного бизнеса выступает в виде процента.

Дисконт-бизнес сформирован на операциях по покупке банком неуплаченных векселей, чеков и требований со скидкой. Разнообразием дисконт-бизнеса предстают факторинговые операции банка, которые имеют право на существование двух типов: без оборота, если кредитное учреждение не располагает правами взымать непогашенное плательщиком обязательство с получателя средств (подрядчика), но при этом он рискует больше, чем с оборотом, если такое право у банка присутствует посему требует внушительное поощрение. Вознаграждение банка за факторинговую операцию предстает в виде скидки с ее стоимости и поэтому понижает доход поставщика от проданной им продукции.

Метод факторинговой операции состоит в том, что банк оплачивает с корреспондентского счета полученное неоплаченное требование (размер требования вычитая дисконт) и зачисляет сумму оплаты на счет «Расчеты с клиентами по факторинговым, форфейтинговым операциям». После того, как деньги от плательщика зачислились на корреспондентский счет банка целиком, эта сумма распределяется по трем назначениям[12]:

- Погашение дебиторской задолженности (сальдо счета расчетов по факторинговым операциям);

- Уплата НДС;

- Образование дисконтного дохода банка (сумма скидки за вычетом НДС).

Формирование бизнеса с ценными бумагами суммируется из таких элементов, как выпуск самим банком ценных бумаг и их реализация на рынке, размещение ценных бумаг по поручению, инвестирование в ценные бумаги иных эмитентов с намереньем извлечения непрерывного дохода или для перепродажи, оказание услуг по приватизации. За счет положительной разницы переоценки пакета ценных бумаг складывается доход банка. Не менее важно то, что доход банка от обозреваемого типа коммерции сформировывается из курсовой разницы при реализации ценных бумаг, дивидендов, процентного дохода по долговым обязательствам, дохода от перепродажи ценных бумаг, извлеченного комиссионного вознаграждения за услуги по приватизации, за размещение ценных бумаг и прочие.

Охранный бизнес построен на доверительных и агентских услугах, с которым гармонируют и банковские операции. За счет того, что банк управляет недвижимостью, ценными бумагами, средствами на счете клиента или за осуществление конкретных операций, возложенных на него, скованных с этим имуществом этот бизнес дает банку доход в форме комиссии.

Еще один банковский доход, получаемый в денежной форме – это, гарантийная деятельность, которая так же связана с косвенной выгодой. В данном случае банк имеет право извлекать комиссионное вознаграждение в денежной форме за предоставление услуг и выдачи в разных формах гарантий и поручительств своим клиентам для осуществления ими расчетов и получения кредита. Так же наиболее вероятна и бесплатная гарантийная деятельность для поддержания имиджа кредитной организации, но в случае, если клиент доходен для банка с точки зрения извлечения выгодных услуг с него взимается комиссия.[13]

Еще одним и не последним источником доходов могут выступать корреспондентские отношения с другими банками, это когда кредитная организация получает процент от кредитового сальдо на корреспондентском счете в другом банковском объединении. Доход от данного источника во многом зависит от величины процентной ставки, метода начисления процента, масштаба и длительности кредитового сальдо.

Оказание нетрадиционных банковских услуг предполагает извлечение дохода от лизинговых, информационных, консультационных услуг, услуг по обучению клиентов и др. Доход от лизинговых операций вмещает в себе процентные платежи, лизинговые платежи и комиссию за услуги.

Доходы связанные с разовыми сделками по продаже имущества банка носят специфичный характер, и образуются если только рыночная цена преобладает над балансовой оценкой. В худшем случае данные операции связаны с расходом, который создают прямой убыток банка.[14]

В итоге получается, что прибыль банка имеет большое число допустимых ресурсов ее формирования поэтому масштаб и динамика прибыли в большинстве случает измеряется размерами деятельности банка, первоклассным менеджментом и воздействием внешних факторов.

1.2. Налогообложение налогом на прибыль банка и общие положения налогообложения кредитных организаций

Разница между доходной и расходной составляющей определяет прибыль коммерческого банка. Норма банковской прибыли - отношение чистой прибыли к собственному капиталу банка.

Прибыль банка облагается налогом, как и прибыль предприятий и фирм.

С 1 января 2002 года вступила в действие глава 25 «Налог на прибыль организаций» НК РФ[15]. Основание для взимания налога на прибыль организаций является НК РФ, глава 25[16].

В качестве вывода отметим, что современный налог на прибыль коммерческих банков - федеральный налог, уплачиваемый юридическими лицами с налогооблагаемой прибыли, исчисленной в соответствии с нормами главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации.

Рассмотрим порядок налогообложения кредитных организаций (банков).

Сегодня основание для взимания налога на прибыль организаций является НК РФ, глава 25.

Налоговый период - календарный год.

Отчетные периоды - месяц при авансовых ежемесячных платежах.

Порядок признания доходов предусматривает 2 метода: метод начисления и кассовый метод (ст. 272, 273 НК РФ)[17].

При методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления.

При использовании для целей налогообложения прибыли метода начисления расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (ст. 272 НК РФ).

В настоящее время для признания выручки для целей налогообложения прибыли коммерческого банка должны выполняться одновременно два условия: отправка и предъявление банковских документов.

Интересно отметить, что Главой 25 Налогового кодекса предусматривается возможность определения даты получения дохода (осуществления расхода) организаций в целях налогообложения прибыли по кассовому методу, при условии, что в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) в целях налогообложения прибыли не превысила одного миллиона рублей за каждый квартал. Для коммерческих банков такой возможности не предусмотрено.

Современные коммерческие банки ориентированы на метод начисления.

Базовая ставка на момент начала 2013 года составляла 20 % (до 1 января 2009 года составляла 24 %): 2 % - зачислялось в федеральный бюджет, 18 % - зачислялось в бюджеты субъектов Российской Федерации[18]. Ключевая ставка ЦБ РФ с конца октября 2017 года составляла 8,25%[19]. 15 декабря 2017 года Банк России принял решение понизить ключевую ставку с 8,25% до 7,75% годовых. 9 февраля 2018 года Банк России снижает ставку с 7,75% до 7,5% годовых. А 23 марта 2018 года ставка снижена на 0,25 процентного пункта до 7,25%. Ключевая ставка ЦБ РФ на ноябрь 2018 года составляет 7,5 %[20]

Объектом налогообложения при исчислении налога на прибыль является[21]:

- Прибыль российских организаций и коммерческих банков (доходы минус расходы).

- Прибыль иностранных организаций, действующих через постоянные представительства (доходы, полученные этими представительствами минус расходы, произведенные ими). 3. Доходы иных иностранных организаций минус расходы, подтвержденные и учтенные в соответствии с главой 25 НК РФ (ст. 268, 280, 300).

При определении налоговой базы предусмотрены особенности определения по:

- страховщикам;

- банкам;

- операциям с финансовыми инструментами срочных сделок;

- профессиональным участникам рынка ценных бумаг;

- негосударственным пенсионным фондам;

- операциям с ценными бумагами (письмо ФНС РФ от 03.11.2005 N ММ-6-02/934);

- иностранным организациям;

- в зависимости от организационно-правовых форм деятельности и видов полученных доходов.

Для целей налогообложения прибыли коммерческого банка необходимо определить его доходную и расходную составляющие.

В доходной части можно выделить три группы статей:

Можем отметить, что в условиях современного экономического развития российские банки могут получать доходы от различных видов деятельности. Все виды доходов коммерческого банка по форме можно разделить на три группы[22]:

- процентный доход;

- доход в форме комиссионного вознаграждения;

- прочие виды (доходы от операций на рынке спекулятивного характера, разница между балансовой и рыночной ценой проданного имущества, переоценка ценных бумаг и других активов, полученные штрафы, пени, неустойки, дисконтный доход).

Расходы коммерческого банка можно классифицировать по характеру операций, форме, способу учета, периоду, к которому они относятся, по способу ограничения.

По характеру операций расходы банка группируются следующим образом:

- операционные;

- расходы по обеспечению хозяйственной деятельности банка;

- расходы по оплате труда персонала банка;

- расходы по уплате налогов;

- отчисления в специальные резервы;

- прочие расходы.

Банки также уплачивают НДС.

Налог на добавленную стоимость (НДС)[23] - налог, которым облагается вклад предприятия (фирмы) в рыночную ценность производимого ею товара или услуги[24].

Сейчас НДС взимают 137 стран. Из развитых стран НДС отсутствует в таких странах, как США, Япония, где вместо него действует налог с продаж по ставке от 2 % до 11 %.

В России НДС регулируется главой 21 НКРФ.

Налогоплательщиками налога на добавленную можно считать:

- индивидуальные предприниматели;

- организации и предприятия;

- лица, которые признаны налогоплательщиками НДС в связи с перемещением товаров через таможенную границу страны.

Налог на добавленную стоимость уплачивается банками на основании главы 21 Налогового Кодекса РФ. НДС уплачивают коммерческие банки и другие кредитные учреждения, осуществляющие обороты и операции, облагаемые налогом на добавленную стоимость.

В качестве вывода важно отметить, что коммерческий банк может быть определен как кредитная организация, которая имеет исключительное право осуществлять в совокупности определенные банковские операции.

Таким образом, коммерческие банки, как и прочие организации – юридические лица, облагаются налогами, основным из которых можно считать налог на прибыль (это федеральный налог, уплачиваемый юридическими лицами с налогооблагаемой прибыли, исчисленной в соответствии с нормами главы 25 «Налог на прибыль организаций»).

Глава 2. Особенности налогообложения налогом на прибыль кредитных организаций

2.1. Характеристика АО «Альфа-Банк»

Альфа-Банк, основанный в 1990 году, является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и т.д.

Головной офис Альфа-Банка располагается в Москве. В Альфа-Банке работает более 24 тысяч сотрудников. В 2014 году в связи с принятием Банком России решения о санации и победой на тендере, в состав Банковской Группы «Альфа-Банк» вошел ПАО «Балтийский Банк». Прямыми акционерами Альфа-Банка являются российская компания АО «АБ Холдинг», которая владеет более 99% акций банка, и кипрская компания «ALFA CAPITAL HOLDINGS (CYPRUS) LIMITED», в распоряжении которой менее 1% акций банка.

Банковская группа «Альфа-Банк» сохраняет позицию крупнейшего российского частного банка по размеру совокупного капитала, кредитному портфелю и средствам клиентов. Кроме этого, Альфа-Банк входит в список топ-10 системно значимых кредитных организаций, который был опубликован Центральным Банком РФ во второй половине 2015 года.

По состоянию на 30 июня 2018 года клиентская база Альфа-Банка составила более 500 000 корпоративных клиентов и 15,8 миллионов физических лиц. В 2018 году Группа продолжила свое развитие как универсальный банк по основным направлениям: корпоративный и инвестиционный бизнес, малый и средний бизнес (МСБ), торговое и структурное финансирование, лизинг и факторинг), розничный бизнес (включая потребительское кредитование, кредиты наличными и кредитные карты, накопительные счета и депозиты, дистанционные каналы обслуживания). Стратегическими приоритетами Банковской Группы «Альфа-Банк» на 2018 год являются поддержание статуса лидирующего частного банка в России с акцентом на надежность и качество активов, а также ориентированность на лучшие в отрасли качество обслуживания клиентов, технологии, эффективность и интеграцию бизнеса.

В 2016 году Банковская группа «Альфа-Банк» успешно осуществила выпуск бессрочных еврооблигаций общей суммой 700 млн. долларов США. Данная сделка является уникальной на российском рынке. После введения стандартов Базель III Альфа-Банк был первым эмитентом в России, выпустившим публичные бессрочные Еврооблигации. Первый колл-опцион предусмотрен через 5.25 лет, ставка купона на первые 5.25 лет была зафиксирована на уровне 8% годовых (выплата ежеквартальная). В начале 2018 года году Банковская группа «Альфа-Банк» успешно закрыла книгу заявок на очередной выпуск бессрочных Еврооблигаций, отвечающий требованиям «Базеля-III» (Положение 395-П Банка России). Сумма выпуска составила 500 миллионов долларов США, первый колл-опцион предусмотрен через 5.25 лет, ставка купона на первые 5.25 лет была зафиксирована на уровне 6,95% годовых (выплата ежеквартальная).

Стоит отметить, что ведущие международные рейтинговые агентства присваивают Банковской группе «Альфа-Банк» одни из самых высоких рейтингов среди российских банков. В феврале 2018 года международное рейтинговое агентство S&P Global Ratings повысило долгосрочный рейтинг Альфа-Банка до «ВВ+» с «ВВ», прогноз «Стабильный». 31 октября 2017 международное рейтинговое агентство Moody’s Investors Service подтвердило долгосрочный рейтинг депозитов Aльфа-Банка в иностранной валюте на уровне Ba2 и повысило долгосрочный рейтинг депозитов Альфа-Банка в национальной валюте, а также рейтинг старших необеспеченных долговых обязательств в иностранной и национальных валютах с Ba2 до Ba1. В марте 2017 рейтинговое агентство FitchRatings пересмотрело прогнозы по Альфа-Банку с «Негативного» на «Стабильный», а 4 декабря 2017 подтвердило долгосрочный рейтинг дефолта Альфа-Банка на уровне ВВ+.

Также стоит отметить, что кредитное качество Банковской Группы «Альфа-Банк» высоко оценивается и национальными рейтинговыми агентствами. Так 13 ноября 2017 года Аналитическое Кредитное Рейтинговое Агентство (АКРА) подтвердило Банку рейтинг по национальной шкале на уровне АА (RU), прогноз стабильный. Впервые рейтинг АКРА Альфа-Банк получил в ноябре 2016, став первым из системообразующих банков. 29 августа 2017 года Рейтинговое Агентство Эксперт РА присвоило Альфа-Банку рейтинг по национальной шкале на уровне ruАА, прогноз «Стабильный». Присвоенные национальными рейтинговыми агентствами рейтинги с существенным запасом удовлетворяет нормативным документам, в том числе регулирующим порядок размещения средств федерального бюджета, в соответствии с которыми требуется одновременное наличие у кредитной организации кредитных рейтингов Эксперт РА и Аналитического Кредитного Рейтингового Агентства (АКРА).

Таким образом, Альфа-Банк подтверждает лидирующие позиции в банковском секторе России.

В 2017 году по итогам работы в 2016 году Альфа-Банк был удостоен наград от международной платежной системы VISA в рамках глобальной программы Visa Global Service Quality Award за высокое качество предоставляемых операционных услуг клиентам банка, держателям карт Visa. Банк в четвертый раз подряд стал победителем в номинациях Best International Risk Efficiency и Chargeback Effectiveness. Альфа-Банк стал лучшим по эти показателям среди 21 тыс. банков-членов международной платежной системы Visa.

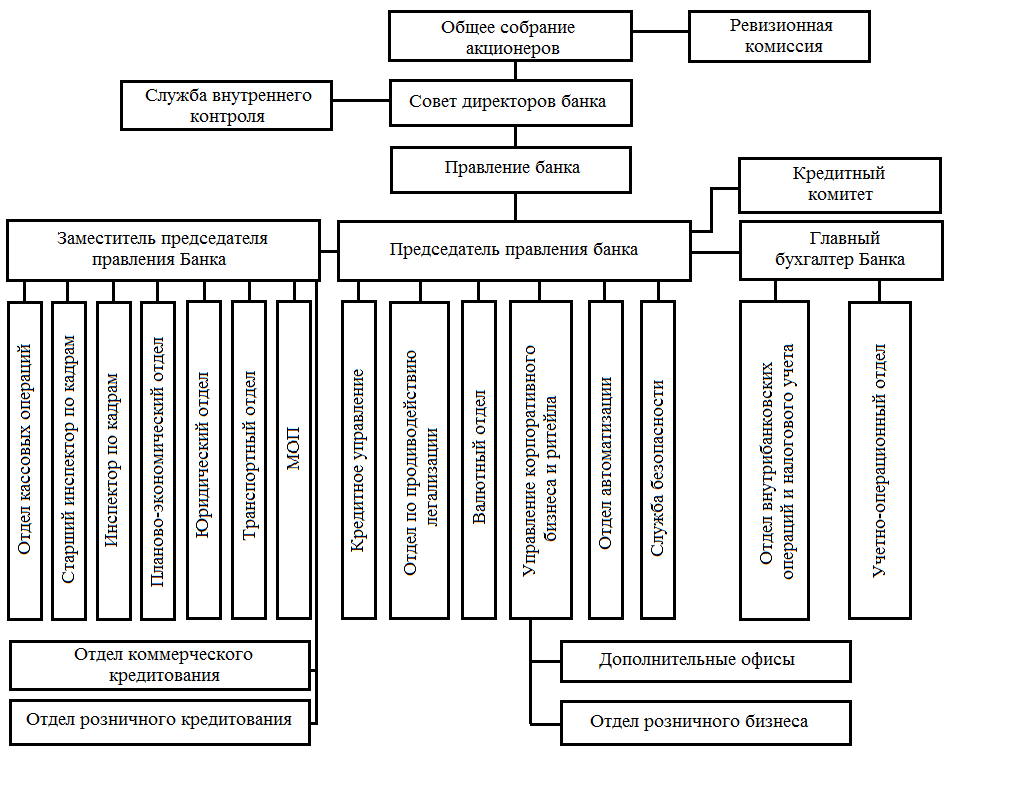

Организационная структура АО «Альфа-банк» представлена на рисунке 1.

Рисунок 1. Организационная структура банка АО «Альфа-банк»[25]

Общее собрание акционеров является высшим органом управления банка. Общее собрание акционеров принимает решения в соответствии с компетенцией, установленной законом, по основополагающим вопросам, относящимся к деятельности банка, таким как внесение изменений и дополнений в Устав банка, выпуск новых акций, определение количественного состава и избрание Совета директоров, утверждение внешних аудиторов и распределение прибыли.

Общее руководство деятельностью банка, за исключением решения вопросов, отнесенных к компетенции Общего собрания акционеров, осуществляет Совет директоров. Совет директоров исполняет надзорные функции и определяет стратегию банка.

Комитет по аудиту Совета директоров оказывает содействие Совету директоров в осуществлении надзора за работой внутреннего аудита, подготовке финансовой отчетности, обеспечении высокого качества корпоративного управления и эффективности корпоративного контроля.

Комитет по кадрам и вознаграждениям Совета директоров оказывает содействие Совету директоров при решении вопросов в области назначений и вознаграждений членов органов управления банка. Основной задачей Комитета является содействие привлечению к управлению банком квалифицированных специалистов и созданию необходимых стимулов для их успешной работы.

2.1. Определение налоговой базы при уплате налога на прибыли

Альфа-Банк является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами.

Результаты деятельности АКБ Альфа-Банк представим далее.

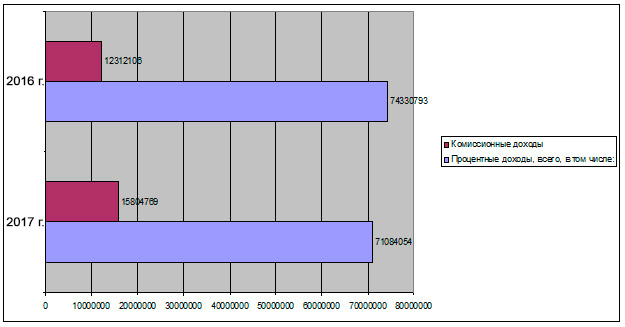

Отчет о прибылях и убытках Банка представлен в Приложении 1. На основе Приложения 1 можем представить аналитические данные изменения показателей Альфа банка в процентном и абсолютном выражении. На основании Приложения 1 можем сделать вывод, что динамика процентных доходов имела в 2017 году тенденцию к сокращению.

Соотношение чистого процентного и комиссионного доходов зависит от бизнес-модели банка. Чистый процентный доход для Альфа банка снизился из-за опережающего снижения доходности по корпоративным кредитам по сравнению со стоимостью фондирования. А комиссионные доходы выросли, наблюдался рост оборотов по счетам предприятий и населения. Процентные и комиссионные доходы являются для Альфа банка основным источников прибыли.

Рисунок 2. Динамика чистого процентного и комиссионного доходов АО «Альфа банка» (в млн. руб.)[26]

Так, прибыль банка формируют следующие доходы:

- процентные доходы;

- комиссионные доходы.

За время кризиса снизились процентные доходы Альфа банка.

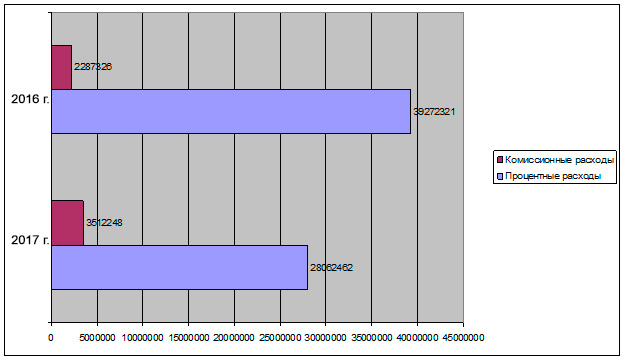

Рассмотрим особенности состава расходов, включаемых в налоговую базу при расчете ННП банком. Для формирования прибыли банка необходима ориентация на следующие расходы:

- процентные расходы;

- комиссионные расходы.

Рисунок 3. Динамика чистых процентных и комиссионных расходов Альфа банка (в млн. руб.)[27]

В соответствии с Рисунком 3 отметим, что расходы Альфа-банка в 2017 году имели тенденцию к снижению, что, помимо прочего, позволило повысить прибыль. Так, прибыль банка до налогообложения значительно увеличилась и составила в 2017 году 9 175 751 тыс. руб.

В качестве вывода отметим, что Альфа-Банк – современный универсальный банк, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг.

Далее представим расчет налоговых поступлений по налогу на прибыль

2.2. Расчет и анализ налоговых поступлений по налогу на прибыль

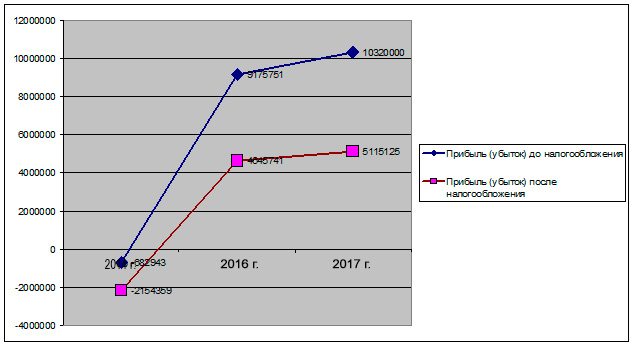

Прибыль до налогообложения значительно увеличилась и составила в 2017 году 9 175 751 тыс. руб. (Рисунок 4).

Рисунок 4. Динамика основных показателей в 2015 – 2017 гг.

На Рисунке 5 представим поквартальные данные основных показателей.

Рисунок 5. Динамика основных показателей в 2017 г. по кварталам

На основе Рисунка 5 можем отметить относительную стабильность прибыли по кварталам в 2017 году, что связано, помимо прочего, со стабилизацией денежно-кредитной политики в России.

Таблица 3

Уплаченные налоги в 2016-2017 годах, в млн. руб.

|

2016 г. |

2017 г. |

|

|

Прибыль (убыток) до налогообложения |

9175751 |

10320000 |

|

Начисленные (уплаченные) налоги, всего |

4530010 |

5204875 |

|

Налог на прибыль |

1835150,2 |

2064000 |

|

Прибыль (убыток) после налогообложения |

4645741 |

5115125 |

Налог на прибыль:

НП 2016 = 9175751*0,2=1835150,2 в млн. руб.

НП 2017 = 10320000*0,2=2064000 в млн. руб.

Рисунок 6. Средняя доля налога на прибыль в общем объеме налоговых платежей

В качестве вывода отметим, что доля налога на прибыль в банке составляет порядка 41%, т.е. значительную долю.

Несмотря на эффективную систему налогообложения прибыли организаций и коммерческих банков в современной России необходим поиск направлений совершенствования и развития. Далее рассмотрим основные направления совершенствования законодательства в сфере регулирования налога на прибыль организации и коммерческих банков.

Глава 3. Направления совершенствования налогообложения кредитных организаций

3.1. Пути совершенствования налогообложения кредитных организаций

При определении налогооблагаемой базы по налогу на прибыль одной из самых серьезных проблем является право коммерческих банков и иных кредитных учреждений уменьшать налогооблагаемую прибыль на суммы отчислений в резервы на возможные потери по ссудам. Российские кредитные организации работают в сложных условиях экономической нестабильности, с которой и связана основная масса рисков. В такой ситуации создание резервов кредитных рисков после определения налогооблагаемой базы не имеет смысла.

Наоборот, возможность отнесения сумм отчислений в резервы на расходы банков повысила бы устойчивость отечественных коммерческих банков, что положительно сказалось бы на укреплении банковской системы России в целом.

Особенностью налогообложения налогом на добавленную стоимость по банкам и другим кредитным учреждениям является определение облагаемого оборота, определяемого по операциям, круг которых несколько отличается от облагаемых налогом операций по другим группам налогоплательщиков. У банков и иных кредитных учреждений налогом на добавленную стоимость облагается сравнительно небольшой объем банковских операций.

Исчисление налогооблагаемой базы и уплата налогов и прочих обязательных платежей в бюджет регламентируются наделением субъектов налогообложения и контролирующих органов определенными правами и обязанностями, так или иначе возникающими при исполнении положений и норм налогового законодательства. Данное утверждение в полной мере относится как к банкам и другим кредитным учреждениям, так и к органам Федеральной налоговой службы в лице его конкретных территориальных органов. Банки и иные кредитные учреждения имеют определенные права и обязанности, как общие для всех налогоплательщиков в Российской Федерации, так и специальные, характерные лишь для данной группы субъектов хозяйствования. Это связано с особенностями места банков и иных кредитных учреждений в системе налоговых взаимоотношений и спецификой банковских операций. При этом главное место в системе ответственности банков и других кредитных учреждений за нарушение положений налогового законодательства принадлежит финансовым санкциям, предусмотренных главой 18 Налогового Кодекса РФ[28] «Виды нарушений банком обязанностей, предусмотренных законодательством о налогах и сборах, и ответственность за их совершение».

Банки и иные кредитные учреждения по объему налоговых платежей в бюджет являются одними из крупных среди всех налогоплательщиков – юридических лиц. Однако, кроме функционирования банка или иного кредитного учреждения в качестве налогоплательщика, данные организации выполняют не менее важные функции. Особенность учреждений российской кредитной системы состоит в том, что они участвуют в кассовом исполнении налогового законодательства, то есть они выступают в роли агентов фискального контроля (например, регистрируют счета недоимщиков, осуществляют проведение расчетных операций по перечислению налоговых и прочих обязательных платежей клиентов в бюджет, предоставляют сведения о состоянии счетов предприятий в налоговые органы и т. д.).

Анализ налогообложения коммерческих банков и других кредитных учреждений в Российской Федерации позволяет сделать вывод о необходимости детального изучения правовых основ банковской деятельности и налогового права за рубежом. Банковский сектор не должен иметь каких-либо льгот и привилегий по линии налогообложения. Вместе с тем, условия налогообложения в отношении кредитных организаций не могут быть хуже, чем для других юридических лиц. Принципиальное значение для кредитных организаций имеет адекватное определение доходов, расходов, относимых на себестоимость банковских услуг и налогооблагаемой базы.

Первоочередными, с точки зрения совершенствования системы налогообложения кредитных организаций, являются следующие вопросы:

– в состав резервов, принимаемых в расчет налогооблагаемой базы по налогу на прибыль у кредитных организаций, должны включаться все резервы, сформированные в соответствии с нормативными актами Банка России под риски, вызванные добросовестными операциями и сделками;

– к расходам, учитываемым при расчете налогооблагаемой базы по налогу на прибыль, следует отнести затраты капитального характера по объектам производственного назначения (имеющим непосредственное отношение к банковской деятельности), а также расходы, связанные с организацией банком филиалов и представительств;

– нематериальные активы следует отнести к объектам, имеющим отношение к банковской деятельности, что позволит относить начисленный по ним износ к расходам, включаемым в себестоимость оказываемых банками услуг и в расчет налогооблагаемой базы для уплаты налога на прибыль;

– отменить налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте, как непродуктивный и стимулирующий теневой бизнес.

Таким образом, развитие банковского дела в России и совершенствование налоговой системы – два параллельных и взаимосвязанных пути. С помощью государственного регулирования налогообложения кредитных организаций, проявления стимулирующей функции налогов можно достичь значительных успехов в уменьшении финансового дисбаланса и стабилизации экономики.

ЗАКЛЮЧЕНИЕ

Налог на прибыль организаций и коммерческих банков – Федеральный налог, который регулируется главой 25 НКРФ.

В налоговой системе устанавливаются такие ее обязательные элементы, как налоги (перечень взимаемых налогов), источники налогов, принципы и способы взыскания налогов, уровни изъятия налогов.

Налоги - платежи, которые взимаются в обязательном порядке центральными и местными органами государственной власти с физических лиц и организаций.

Действующая в Российской Федерации налоговая система может быть определена многообразием взимаемых налогов и сборов.

В развитии налога на прибыль и коммерческих банков, как было выяснено, можно выделить три этапа: 1991-1993 годы; 1993-2001 годы; 2001 год – настоящее время. В настоящее время основной налога на прибыль коммерческих банков является Глава 25 Налогового Кодекса РФ.

Основной целью коммерческого банка выступает получение прибыли. Мировая и отечественная банковская практика выделяет две модели формирования прибыли банка:

- модель формирования балансовой прибыли;

- модель формирования чистой прибыли.

Нужно отметить, что балансовая прибыль – это финансовый результат деятельности кредитной организации, который имеет положительное значение за определенный период времени, а чистая прибыль – прибыль после уплаты налогов.

Чистая прибыль имеет ряд различий от балансовой:

- модель формирования чистой прибыли определяет, что ее величина отражает конечный финансовый результат, а модель формирования балансовой прибыли предусматривает ее дальнейшее распределение (счет 705);

- величины балансовой и чистой прибыли разнятся из-за метода отражения в учете процентных доходов и расходов. Балансовая прибыль создается на основе кассового метода учета процентных доходов и расходов, а чистая — на базе методов начислений;

- особенности начисления амортизации и резервов по возможным потерям банка воздействуют на изменение величины чистой прибыли, рассчитанной в соответствии с международными стандартами финансовой отчетности (МСФО);

- на величину финансового результата при разных моделях его формирования влияет то, что в соответствии с МСФО активы учитываются в балансе по справедливой (рыночной) стоимости.

Разница между доходами и расходами банка образует прибыль. Доходы – это денежные поступления от произведенной и непроизведенной деятельности.

Произведенная банковская деятельность включают в себя денежные средства, которые поступили непосредственно при реализации банковских операций таких, как: кредитных, депозитных, с иностранной валютой, с драгоценными металлами, с ценными бумагами, по предоставлению банковских гарантий и поручительств и др. По-другому их называют операционными. Операционные доходы выступают главным источником формирования прибыли банка.

В рамках написания второй, практической главы, были изучены основы налогообложения прибыли на примере АО «Альфа-Банк».

АО «Альфа-Банк» является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами.

В рамках написания третьей главы было выяснено, что мировой финансово-экономический кризис оказал существенное влияние на все сферы экономики России, в том числе и на налоговую систему. Современная ставка налога на прибыль составляет 20%.

В завершении можно добавить, что современная налоговая система и, в частности, налог на прибыль, подвергаются дальнейшему реформированию и совершенствованию.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Законодательные и нормативные документы

- Гражданский кодекс Российской Федерации часть 2 (Принят Государственной Думой 22 декабря 1995 года) (ред. от 29.07.2018 № 225-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_9027/ (дата обращения 07.11.2018)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.10.2018 № 359-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 07.11.2018)

- Федеральный закон "О банках и банковской деятельности" от 02.12.1990 № 395-1 (ред. от 03.08.2018 № 307-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения 07.11.2018)

- Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 № 86-ФЗ (ред. от 29.07.2018 № 263-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_37570/ (дата обращения 07.11.2018)

- Инструкция Банка России «Об обязательных нормативах банков» от 03.12.2012 № 139-И (ред. от 13.02.2018) (Зарегистрировано в Минюсте России 13.12.2012 № 26104) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_139494/ (дата обращения 05.11.2018)

Учебные издания и специальная литература

- Гончаренко Л.И. Налоги и налогообложение: Учебник / Л.И. Гончаренко - М.: КноРус, 2018 - 240 с.

- Черник Д.Г., Шмелев Ю.Д. Налоги и налогообложение. Практикум. Учебное пособие для академического бакалавриата / Д.Г. Черник, Ю.Д. Шмелев - М.: Юрайт, 2017 - 384 с.

- Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавров / Г. Н. Белоглазова [и др.]; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2014. — 652 с.

- Банковское дело: учебник /О.И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016. – 800 с.

- Боброва А.В., Головецкий Н.Я. Организация и планирование налогового процесса. – М.: Пресса, 2016. - 203 с.

- Вешкин Ю. Г., Авагян Г.Л. Экономический анализ деятельности коммерческого банка: учеб. пособие. – 2-е изд., перераб.и доп. /Вешкин Ю.Г., Авагян Г.Л. – М.: Магистр: ИНФРА-М, 2016. – 432 с.

Глухов В.В., Дольде И.В. Налоги: теория и практика. - СПб., 2014. - 418 с.

Давыдов Я.О. Деньги. Кредит. Банки. - М.: АСТ, 2015.- 508 с.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: учебник /Е.П.Жарковская. — 3-е изд., перераб. — М.: Издательство «Омега-Л, 2015. – 378 с.

- Бердникова Т.Б. Анализ и диагностика деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2014. - 224 с.

- Власова М.С. Налоги и налогообложение / М.С. Власова - М.: КноРус, 2016 - 224 с.

- Карпова Т.П., Карпова В.В. Учет, анализ и бюджетирование денежных потоков: Учебное пособие / Т.П. Карпова, В.В. Карпова. — М.: Инфра-М, 2016. - 304 с.

- Климович В.П. Финансы, денежное обращение и кредит: Учебник / В.П. Климович 4-е изд., перераб. и доп. - М.: Форум, 2017 - 352 с.

- Лукасевич И.Я., Жуков П.Е. Управление денежными потоками: Учебник для студентов вузов / И.Я. Лукасевич, П.Е. Жуков — М.: Инфра-М, 2016. - 184 с.

- Масленкова О.Ф. Оценка стоимости предприятия: Учебное пособие / О.Ф. Масленкова. — М.: КноРус, 2017. - 288 с.

- Маховикова Г.А., Ефимова Н.В., Желтякова И.А. Ценообразование. Учебник и практикум / Г.А. Маховикова, Н.В. Ефимова, И.А. Желтякова, Т.Г. Касьяненко, Е.Е. Павлова, С.В. Переверзева, Н.Ю. Пузыня, О.В. Синилина, — М.: Издательство Юрайт, 2017. - 464 с.

- Мельникова Н.П. Налоги и налоговая система Российской Федерации. Практикум: Учебное пособие / Н.П. Мельникова - М.: Юрайт, 2017 - 317 с.

Электронные ресурсы

- Банк России принял решение снизить ключевую ставку на 25 б.п., до 8,25% годовых / ЦБ РФ / Режим доступа URL: http://www.cbr.ru/press/keypr/ (дата обращения: 07.11.2018)

- Ключевая ставка ЦБ РФ / Банки.ру / Режим доступа URL: http://www.banki.ru/wikibank/klyuchevaya_stavka/ (дата обращения: 07.11.2018)

- Ключевая ставка ЦБ РФ на сегодня (2018 год) / Упрощёнка / Режим доступа URL: https://www.26-2.ru/art/351857-klyuchevaya-stavka-tsb-rf-na-segodnya-2018 (дата обращения: 07.11.2018)

- Отчет о прибылях и убытках за 2017 год, АО "Альфа-Банк" / АО "Альфа-Банк" / Режим доступа URL: https://alfabank.ru/about/annual_report/return2010/ (дата обращения: 07.11.2018)

- Словарь банковских терминов. Прибыль банка. Информационный портал / Банки. Ру / Режим доступа URL: http://www.banki.ru/wikibank/pribyil_banka/ (дата обращения: 07.11.2018)

- Структура корпоративного управления АО "Альфа-Банк" / АО "Альфа-Банк" / Режим доступа URL: https://alfabank.ru/about/corporate_governance/structure/ (дата обращения: 07.11.2018)

Отчет о прибылях и убытках за 2017 год, АО «Альфа-Банк»[29]

|

№ |

Статья |

||

|

Данные за отчетный период |

Данные за соответствующий период прошлого года |

тыс. руб. |

|

|

1 |

Процентные доходы, всего, в том числе: |

71 084 054 |

74 330 793 |

|

1.1 |

От размещения средств в кредитных организациях |

3 039 408 |

6 558 894 |

|

1.2 |

От ссуд, предоставленных клиентам (некредитным организациям) |

62 027 704 |

61 743 203 |

|

1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

|

1.4 |

От вложений в ценные бумаги |

6 016 942 |

6 028 696 |

|

2 |

Процентные расходы, всего, в том числе: |

28 062 462 |

39 272 321 |

|

2.1 |

По привлеченным средствам кредитных организаций |

4 608 609 |

13 779 627 |

|

2.2 |

По привлеченным средствам клиентов (некредитных организаций) |

20 730 665 |

24 253 281 |

|

2.3 |

По выпущенным долговым обязательствам |

2 723 188 |

1 239 413 |

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

43 021 592 |

35 058 472 |

|

4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

-10 750 250 |

-26 060 815 |

|

4.1 |

Изменение резерва на возможные потери по начисленным процентным доходам |

-1 309 717 |

-1 679 525 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

32 271 342 |

8 997 657 |

|

6 |

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

389 853 |

5 650 394 |

|

7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

-66 568 |

537 396 |

|

8 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

0 |

|

9 |

Чистые доходы от операций с иностранной валютой |

-2 188 530 |

-5 924 642 |

|

10 |

Чистые доходы от переоценки иностранной валюты |

3 190 015 |

1 270 013 |

|

11 |

Доходы от участия в капитале других юридических лиц |

12 669 |

8 705 |

|

12 |

Комиссионные доходы |

15 804 769 |

12 312 106 |

|

13 |

Комиссионные расходы |

3 512 248 |

2 287 326 |

|

14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

-13 532 |

-68 168 |

|

15 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

0 |

0 |

|

16 |

Изменение резерва по прочим потерям |

-2 895 869 |

234 981 |

|

17 |

Прочие операционные доходы |

1 314 466 |

4 154 730 |

|

18 |

Чистые доходы (расходы) |

44 306 367 |

24 885 846 |

|

19 |

Операционные расходы |

35 130 616 |

25 568 789 |

|

20 |

Прибыль (убыток) до налогообложения |

9 175 751 |

-682 943 |

|

21 |

Начисленные (уплаченные) налоги |

4 530 010 |

1 471 416 |

|

22 |

Прибыль (убыток) после налогообложения |

4 645 741 |

-2 154 359 |

|

23 |

Выплаты из прибыли после налогообложения, всего, в том числе: |

0 |

0 |

|

23.1 |

Распределение между акционерами (участниками) в виде дивидендов |

0 |

0 |

|

23.2 |

Отчисления на формирование и пополнение резервного фонда |

0 |

0 |

|

24 |

Неиспользованная прибыль (убыток) за отчетный период |

4 645 741 |

-2 154 359 |

-

Ключевая ставка ЦБ РФ на сегодня (2018 год) / Упрощёнка / Режим доступа URL: https://www.26-2.ru/art/351857-klyuchevaya-stavka-tsb-rf-na-segodnya-2018 (дата обращения: 07.11.2018) ↑

-

Банк России принял решение снизить ключевую ставку на 25 б.п., до 8,25% годовых / ЦБ РФ / Режим доступа URL: http://www.cbr.ru/press/keypr/ (дата обращения: 07.11.2018) ↑

-

Ключевая ставка ЦБ РФ / Банки.ру / Режим доступа URL: http://www.banki.ru/wikibank/klyuchevaya_stavka/ (дата обращения: 07.11.2018) ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.10.2018 № 359-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 07.11.2018) ↑

-

Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавров / Г. Н. Белоглазова [и др.]; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2014. – с. 152 ↑

-

Вешкин Ю.Г., Авагян Г.Л. Экономический анализ деятельности коммерческого банка: учеб. пособие. – 2-е изд., перераб.и доп. /Вешкин Ю.Г., Авагян Г.Л. – М.: Магистр: ИНФРА-М, 2016. – с. 266 ↑

-

Банковское дело: учебник /О.И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016.– с. 245 ↑

-

Словарь банковских терминов. Прибыль банка. Информационный портал / Банки. Ру / Режим доступа URL: http://www.banki.ru/wikibank/pribyil_banka/ (дата обращения: 07.11.2018) ↑

-

Банковское дело: учебник /О.И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016. – с. 246 ↑

-

Словарь банковских терминов. Прибыль банка. Информационный портал / Банки. Ру / Режим доступа URL: http://www.banki.ru/wikibank/pribyil_banka/ (дата обращения: 07.11.2018) ↑

-

Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: учебник /Е.П.Жарковская. — 3-е изд., перераб. — М.: Издательство «Омега-Л, 2015. – с. 325 ↑

-

Банковское дело: учебник / О.И.Лаврушин, Н. И. Валенцева [и др.]; под ред. О.И.Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016. – с. 230 ↑

-

Гончаренко Л.И. Налоги и налогообложение: Учебник / Л.И. Гончаренко - М.: КноРус, 2018 – с. 82 ↑

-

Банковское дело: учебник /О.И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016. – с. 235 ↑

-

Селезнев О.А. Налоги. - М.: АСТ, 2012. - с.44 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.10.2018 № 359-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 07.11.2018) ↑

-

Черник Д.Г., Шмелев Ю.Д. Налоги и налогообложение. Практикум. Учебное пособие для академического бакалавриата / Д.Г. Черник, Ю.Д. Шмелев - М.: Юрайт, 2017 – с. 63 ↑

-

Федеральный закон от 26 ноября 2008 г. № 224-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» // СПС «Гарант», 2017 ↑

-

Банк России принял решение снизить ключевую ставку на 25 б.п., до 8,25% годовых / ЦБ РФ / Режим доступа URL: http://www.cbr.ru/press/keypr/ (дата обращения: 07.11.2018) ↑

-

Ключевая ставка ЦБ РФ на сегодня (2018 год) / Упрощёнка / Режим доступа URL: https://www.26-2.ru/art/351857-klyuchevaya-stavka-tsb-rf-na-segodnya-2018 (дата обращения: 07.11.2018) ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.10.2018 № 359-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 07.11.2018) ↑

-

Гончаренко Л.И. Налоги и налогообложение: Учебник / Л.И. Гончаренко - М.: КноРус, 2018 - 112 ↑

-

Гончаренко Л.И. Налоги и налогообложение: Учебник / Л.И. Гончаренко - М.: КноРус, 2018 – с. 127 ↑

-

Качур О.В. Налоги и налогообложение. Учебное пособие. - М.: «Олива», 2016 - с. 128 ↑

-

Структура корпоративного управления АО "Альфа-Банк" / АО "Альфа-Банк" / Режим доступа URL: https://alfabank.ru/about/corporate_governance/structure/ (дата обращения: 07.11.2018) ↑

-

Отчет о прибылях и убытках за 2017 год, АО "Альфа-Банк" / АО "Альфа-Банк" / Режим доступа URL: https://alfabank.ru/about/annual_report/return2010/ (дата обращения: 07.11.2018) ↑

-

Отчет о прибылях и убытках за 2017 год, АО "Альфа-Банк" / АО "Альфа-Банк" / Режим доступа URL: https://alfabank.ru/about/annual_report/return2010/ (дата обращения: 07.11.2018) ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.10.2018 № 359-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 07.11.2018) ↑

-

Отчет о прибылях и убытках за 2017 год, АО "Альфа-Банк" / АО "Альфа-Банк" / Режим доступа URL: https://alfabank.ru/about/annual_report/return2010/ (дата обращения: 07.11.2018) ↑

- Анализ денежных средств предприятия (МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПОНЯТИЯ ДЕНЕЖНЫЕ СРЕДСТВА)

- "Рекламные стратегии компаний на отраслевых рынках"

- Легальность и легитимность

- Право социального обеспечения

- Проектирование информационной системы учета движения материалов на складе

- «Анализ деятельности спортивной организации на примере: «Российский футбольный союз»

- «Система психофизиологического профессионального отбора и диагностики профпригодности»

- Управление финансовыми ресурсами на предприятии (Понятие и функции финансовых ресурсов предприятия)

- "Реформа электроэнергетики в России"

- Баланс и отчетность

- «Организация страхового дела в РФ»

- Баланс и отчетность