«Организация страхового дела в РФ»

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что страхование представляет собой смесь экономических и психологических факторов. За длительный период советской истории у людей сформировалось убежденность в безграничности возможностей государства и вера в то, что оно поможет и поможет бесплатно в любой ситуации. Однако сегодня стала очевидна необходимость страхования, ведь жизнь гражданина современной России наполнена большим количеством рисков.

Экономические условия развития страхования в нашей стране уже сложились, однако до сих пор в добровольном страховании не наблюдается впечатляющих темпов роста. Причина может быть в психологической и информационной неподготовленности людей. Большинство граждан весьма отдаленно представляют себе работу механизма страхования, многие не верят в его эффективность. И действительно, отсутствие экономического образования, опыта работы в данной сфере и информации, изложенной в доступной форме, превращают страхование в до конца непонятный продукт.

Одной из главных задач страховой компании является достижение высоких количественных, качественных и социальных показателей, таких как количество заключенных договоров, финансовый результат и удовлетворение запросов клиента. Эти показатели наибольшей степени зависят от системы и методов продвижения страховых услуг. Исходя из этого, можно говорить об актуальности изучаемой темы.

Страховой рынок России сегодня сложно отнести к какому – либо из существующих в экономической теории типов, так как он до сих пор находится в состоянии переходного периода. Добровольное страхование в нашей стране трактуется как отрасль страхования, где в качестве объекта страхования выступают жизнь, здоровье и имущество человека. Эти объекты являются основными в нормальном существовании человека и поэтому важность их страхования очевидна.

В условиях рыночных отношений страхование становится объективно необходимым элементом всего хозяйственного и бытового механизма. Сфера его применения значительно расширяется, охватывая все формы собственности, семейные отношения, привлекая новый широкий круг новых заинтересованных отраслей.

Цель настоящего курсового исследования заключается в исследовании особенностей организации страхового дела в РФ на примере ПАО СК «Росгосстрах».

Для достижения поставленной цели необходимо решить ряд взаимосвязанных задач:

- рассмотреть понятие страхования, его формы и виды;

- рассмотреть страховую деятельность в РФ;

- рассмотреть личное страхование;

- рассмотреть страхование имущества;

- выполнить анализ организации страхового дела и существующих продуктов ДМС и ОМС в рамках программы ПАО СК «Росгосстрах»;

- описать маркетинг как метод продвижения страхового продукта в ПАО СК «Росгосстрах»;

Объектом курсового исследования является действующее предприятие ПАО СК «Росгосстрах».

Предметом курсовой работы выступает страховая деятельность акционерного общества.

Теоретической основой исследования при написании работы стали специальная литература в области страхового дела, менеджмента, экономики и составили труды М.А. Васляева, И.И. Грошева, А.Г. Грязновой, И.А. Дубровина, Ф. Котлера, М.О. Макашева, Е.С. Пономаревой, Т.В, Стрельцовой, М.А. Федотовой, а также других российских и зарубежных исследователей.

Методологическая основа курсового исследования представляет собой общенаучные, обще логические и частные научные методы. Таким образом методологическую основу исследования составили метод понятийного анализа, формально-логический метод, наблюдение, описание, сравнение, а также табличный и монографический методы исследования.

Практическая значимость курсового исследования заключается в возможности использования полученных результатов, выводов и положений в области страховой деятельности для дальнейшего изучения темы исследования.

Исходя из поставленных целей и задач, курсовое исследование имеет следующую структуру: введение, три главы основной части, заключение, список использованных источников и приложения.

1. Теоретические основы страхового дела в РФ

1.1. Понятие страхования, его виды и формы. Особенности страховой деятельности

Страхование играет все большую роль в обеспечении благополучия каждой семьи, каждого человека. С помощью страхования человек сохраняет свою собственность, обеспечивает себя средствами на случай болезни и утраты трудоспособности, получает дополнительную пенсию, создает финансовые гарантии для семьи на случай своего ухода из жизни [20, с. 54].

Исторически сложись, что страхование в России распространялось медленнее, чем в других европейских странах. Начало проведения первых страховых операций относится к середине XVIII века, когда в Петербурге и Москве появились филиалы английских страховых обществ.

В 1776 году при Заемном банке была создана государственная страховая экспедиция, которая стала первым российским страховым учреждением [23, c.33].

Большинство акционерных страховых обществ было сосредоточено в Петербурге. Крупнейшим по объему операций и размеру капитала было страховое общество «Россия».

Второе место по объему страховых операций занимало земское страхование, проводившееся органами местного самоуправления преимущественно в сельской местности. В 1864 году было учреждено «Положение о земском страховании». В 1876 году земским страхование было охвачено 34 губернии, а в 1913 году – более 40 губерний и на него приходилось около 17% общего объема страховых операций в стране.

Во второй половине XIX века в России появились общества взаимного страхования. Первые из них были созданы в 1863 – 1864 годах в Туле и Полтаве. В 1913 году на них приходилось около 7% страхового рынка. [23, c.35].

После октябрьской революции в 1917 г. Начался процесс национализации страхования. Страхование было объявлено государственной монополией. Руководство имущественным страхованием возлагалось на Высший совет народного хозяйства, а страхование жизни было передано Народному банку. А уже в 1919 – 1920 годах в условиях разрушенной экономики и гиперинфляции проведение страховых операций было временно прекращено.

6 октября 1921 года был принят Декрет Совнаркома РСФСР «О государственном имущественном страховании». С 1922 года было введено личное страхование, операции по которому активно начали проводиться с 1923 года, когда в результате денежной реформы была обеспечена стабильность национальной валюты.

Для проведения страхования было создано Главное управление государственного страхования в составе Наркомфина. В сентябре 1925 года было утверждено положение «О государственном страховании в СССР», которым была закреплена государственная монополия на проведение страхования. В целях развития страховых операций, связанных с внешнеэкономической деятельностью государства, в 1947 году было создано Управление иностранного страхования СССР.

Таким образом, после Октябрьской революции и до начала 1990-х годах в стране просуществовала государственная монополия в области страхования. Все страховые операции внутри страны проводил Госстрах СССР, а вне ее пределов – Ингосстрах СССР.

Начало современному этапу развития страхования в России положило принятие в 1988 году Закона «О кооперации СССР», предусматривающего, что кооперативы могут создавать собственные страховые организации и самостоятельно определять условия, порядок и виды страхования [18, c. 16].

Кроме того, в 1992 году произошло акционирование Госстраха РСФСР и его преобразование в Российскую государственную страховую компанию «Росгосстрах». Росгосстрах явился правопреемником имущественных прав и обязанностей Правления государственного страхования РФ и представляет собой крупнейшую национальную страховую компанию.

Очевидно, что в условиях государственной социалистической экономики потребность в страховании была минимальной. Граждане страховали имущество, дома и жизнь, однако не в массовом порядке. Так в 1989 году число действующих договоров добровольного страхования среди населения составляло 121,5 млн. при численности 148 млн. человек. Это очень не много, если учесть, что в странах с развитой системой страхования защиты, но одного человека приходилось 5 – 6 договоров. Государственные предприятия, в свою очередь, тем более не испытывали потребности в страховании. Возмещение ущербов происходило за счет государственных средств [18, c. 18-19].

По своим возможностям российский страховой рынок является одним из крупнейших финансовых рынков страны. Но, как отмечается в решении коллегии Министерства финансов РФ, он еще отстает от потребностей экономики: в инвестиционный процесс не вовлечены с помощью договорного страхования жизни и пенсии очень значительные средства [5, c. 25]. Недостаточность собственных финансовых ресурсов не позволяет страховщикам полностью покрывать капиталоемкие риски, и тем самым разгрузить государственный бюджет от бремени затрат на компенсацию.

Хочется обратить внимание на то, что всеобщее разгосударствление собственности в стране не могло не затронуть такой действенный экономический инструмент, как страхование. Таким образом, переход страны к рыночной экономике стал сильнейшим импульсом для развития страхового дела. В России возник страховой рынок, который можно определить как особую форму денежных отношений, где объектом купли-продажи выступает специфическая услуга – страховая защита, а страховщик – это необходимый субъект экономического существования общества [14, c. 206].

Таким образом, страхование – отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Страховщики - страховые организации и общества взаимного страхования, созданные в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию, перестрахованию, взаимному страхованию и получившие лицензии на осуществление соответствующего вида страховой деятельности в установленном настоящим Законом порядке. Страховые организации, осуществляющие исключительно деятельность по перестрахованию, являются перестраховочными организациями.

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

Страховая деятельность (страховое дело) - сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров по оказанию услуг, связанных со страхованием, с перестрахованием.

Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев.

Задачами организации страхового дела являются:

– проведение единой государственной политики в сфере страхования;

– установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации.

В Российской Федерации осуществляются следующие виды страхования [15, с. 68]:

1. страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

2. пенсионное страхование:

3. страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика;

4. страхование от несчастных случаев и болезней;

5. медицинское страхование;

6. страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

7. страхование средств железнодорожного транспорта;

8. страхование средств воздушного транспорта;

9. страхование средств водного транспорта;

10. страхование грузов;

11. сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

12. страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

13. страхование имущества граждан, за исключением транспортных средств;

14. страхование гражданской ответственности владельцев автотранспортных средств;

15. страхование гражданской ответственности владельцев средств воздушного транспорта;

16. страхование гражданской ответственности владельцев средств водного транспорта;

17. страхование гражданской ответственности владельцев средств железнодорожного транспорта;

18. страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

19. страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

20. страхование гражданской ответственности за причинение вреда третьим лицам;

21. страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

22. страхование предпринимательских рисков;

23. страхование финансовых рисков;

24. иные виды страхования, предусмотренные федеральными законами о конкретных видах обязательного страхования.

Страхование осуществляется в форме добровольного страхования и обязательного страхования.

Особенностью добровольного страхования является добрая воля физических или юридических лиц (страхователей), которые имеют желание застраховать свою жизнь, имущество или гражданскую ответственность и заключают договоры страхования, составной частью которых являются правила страхования. Правила страхования определяют общие условия и порядок осуществления страхования, они принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно.

Особенностью обязательного страхования является вменение обязанности для физических или юридических лиц (страхователей) со стороны федеральных законов, которая состоит в обязательности заключения договора страхования. Особенность такого страхования состоит еще и в том, что вменить обязанность страхования имеют право только федеральные законы. Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. Однако на отношения по обязательному страхованию распространяется и действие Закона РФ «Об организации страхового дела в РФ» в части установления правовых основ регулирования страховых отношений.

1.2. Личное страхование

В любом современном гражданском обществе существует и развивается личное страхование. Сегодня именно личное страхование является в мире наиболее распространенным и динамично развивающимся направлением страхования. В современных условиях особенно возрастает потребность в страховой защите таких личных нематериальных благ, как жизнь и здоровье.

В России личное страхование еще не стало неотъемлемой частью повседневной жизни. Оно осуществляется либо в обязательном порядке, либо в добровольном, при этом добровольное страхование таких интересов, как жизнь и здоровье, происходит крайне редко. Граждане до сих пор не доверяют страховым компаниям [12, с. 99].

В Гражданском кодексе РФ в п. 1 ст. 934 указывается, что по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая) [24, c. 6].

В Российской страховой системе основными видами личного страхования являются: страхование от несчастных случаев и болезней, страхование жизни, медицинское страхование, накопительное страхование, пенсионное страхование и другие виды [12, с. 58].

Личное страхование выполняет наиболее важную социальную функцию среди других отраслей страхования, обеспечивая сохранение здоровья и накопление средств для поддержания уровня жизни при утрате трудоспособности. Личное страхование, проводимое страховыми компаниями на коммерческих условиях, служит дополнением к государственному социальному страхованию. Практически во всех странах, хотя их соотношение в разных странах различно.

По объему страховых взносов среди видов личного страхования в различных странах лидирует страхование жизни, включая пенсионное и медицинское страхование, доля которых составляет до 85% его объема. В структуре расходов на страхование среднего жителя высокоразвитых стран расходы на страхование составляют 60 – 70% и изменяются в различных странах от 1000 до 4000 долларов в год. В России основную долю суммарной страховой премии по личному страхованию пока составляют взносы по обязательному медицинскому страхованию.

В отличие от других отраслей личное страхование наиболее подвержено негативному влиянию инфляции, которая и явилась одной из важнейших причин его упадка в современной России. Однако проводимая реформа государственного пенсионного обеспечения, введение обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний, ожидаемые изменения в системе обязательного медицинского страхования должны послужить стимулом для развития добровольных видов личного страхования, дополняющих государственное социальное обеспечение [3, c. 105].

Конкретными страховыми событиями по личному страхованию являются дожитие до окончания срока страхования или потеря здоровья в результате несчастного случаю Объекты личного страхования не имеют абсолютного критерия стоимости. Наибольшее развитие получило страхование жизни в его различных вариантах. Это страхование удачно сочетает рисковые и сберегательные функции [16, c.7].

Страхование жизни является важным институтом, который обслуживает граждан, помогает решать государству социальные проблемы, участвует в разрешении проблемы нехватки внутренних инвестиционных ресурсов. Страхование жизни один из важных инструментов для реализации социальных и экономических потребностей общества. Так же оно является наиболее динамично развивающихся отраслей на мировом страховом рынке [20].

В настоящий момент рынок страхования жизни в нашей стране находится в стадии формирования, значительно отставая по уровню развития от стран Восточной и Центральной Европы [28, c. 9].

Сегодня страхование жизни – неотъемлемая статья бюджета семи из десяти взрослых жителей высокоразвитых стран [3, c. 105].

Для страховых сборов существует прямая зависимость между уровнем ВВП страны и долей сборов по страхованию жизни в ВВП. Так в России эта доля составляет 0,1% от ВВП, а таких странах как Чехия, Венгрия и Польша 1-2 % от ВВП, в США 4-5%, а в Японии 8-9%, что говорит о том, что по данному показателю России уступает не только с высоким уровнем благосостояния, но странам Центральной и Восточной Европы [28, c. 9].

Практика Страхования жизни показывает невероятное разнообразие заключаемых страховыми организациями договоров страхования. Эта страховая отрасль очень быстро реагирует на малейшие изменения в функционировании финансового рынка [20].

1.3. Страхование имущества

Страхование имущества обеспечивает защиту имущественных интересов любых собственников имущества от рисков его утраты или повреждения. Имущество может быть застраховано в пользу лица, имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества. При отсутствии интереса в сохранении застрахованного имущества договор страхования недействителен.

Страхование имущества – это процесс составления и исполнения договоров, в которых страховщик за определенную плату (страховые взносы) обязуется возместить страхователю или другому лицу, в чью пользу заключен договор, убытки, причинённые этому имуществу или иным имущественным интересам страхователя [3, c. 128].

Под имуществом, подлежащим страхованию по договору добровольного страхования имущества граждан, понимаются такие объекты гражданских прав из перечисленных в статье 128 ГК РФ, в отношении которых может существовать законный интерес в сохранении, т.е. они могут быть утрачены (полностью или частично) либо повреждены в результате события, обладающего признаками вероятности и случайности его наступления, и вред, причиненный которым, имеет прямую денежную оценку.

Интерес в сохранении имущества по договору добровольного страхования состоит в его сохранении от негативных последствий, предусмотренных страховым случаем.

При страховании имущества объектом страхования выступает имущественный интерес, связанный с риском утраты (гибели), недостачи или повреждения имущества, принадлежащего страхователю (выгодоприобретателю) на основании закона, иного правового акта или сделки.

В соответствии с пунктом 2 статьи 9 Закона об организации страхового дела под страховым случаем понимается совершившееся событие, предусмотренное договором добровольного страхования имущества, с наступлением которого возникает обязанность страховщика выплатить страховое возмещение лицу, в пользу которого заключен договор страхования (страхователю, выгодоприобретателю).

Страховой случай включает в себя опасность, от которой производится страхование, факт причинения вреда и причинную связь между опасностью и вредом и считается наступившим с момента причинения вреда (утраты, гибели, установления недостачи или повреждения застрахованного имущества) в результате действия опасности, от которой производилось страхование. При выявлении причиненного вреда за пределами срока действия договора лицо, в пользу которого заключен договор страхования (страхователь, выгодоприобретатель), имеет право на страховую выплату, если вред был причинен либо начал причиняться в период действия договора. Если по обстоятельствам дела момент причинения вреда не может быть достоверно определен, вред считается причиненным в момент его выявления.

В случае, если опасность, от которой производилось страхование, возникла в период действия договора, а вред начал причиняться за пределами срока его действия, страховой случай не считается наступившим и страховщик не несет обязанность по выплате страхового возмещения [2].

Главной целью страхования имущества является возмещение ущерба, понесенного страхователем. Принцип возмещения ущерба состоит в том, что страхователь после наступления страхового случая должен быть поставлен в такое же финансовое положение, в котором он находился непосредственно перед ним. Поэтому страховая сумма (сумма, в пределах которой страховщик несет страховую ответственность) не должна превышать стоимости застрахованного имущества.

Так же в страховой практике встречаются случаи неоднократного страхования, когда страхуется один и тот же интерес от одного и того же риска в течение одного и того же периода страхования в нескольких страховых компаниях. Данное страхование не запрещается законом, однако суммарное страховое возмещение от всех страховых компаний страхователю не должно превышать страховую стоимость имущества. При этом каждый

страховщик выплачивает возмещение в размере, пропорциональном отношению страховой суммы по заключенному им договору страхования к общей сумме.

В мировой практике страхования используются несколько способов возмещения ущерба при страховании имущества:

– денежное;

– ремонт и восстановление;

– замена.

Для получения страхового возмещения страхователь или представитель страхователя должен оповестить свою страховую компанию о наступлении страхового случая и подать заявление на возмещение ущерба в установленные сроки и порядке обращения потерпевшего. Соблюдение срока, в данном случае, очень важно, такт как запаздывании очень трудно объективно определить первоначальные размеры ущерба. [3, c. 128].

В настоящее время значительно увеличились количество стихийных бедствии и катастроф, что заставляет возвращаться к введению в России обязательного страхования имущества., что позволило бы значительно снизить нагрузку на государство при ликвидации последствий катастроф.

Однако перспективу введения обязательного страхования имущества Минфин считает не возможным, а граждане, в свою очередь, данную идею воспринимают негативно. Однако Министерство приводит ряд причин, по которым введение данного страхование не может быть введено должным образом:

1. отсутствие единого порядка определения стоимости жилья, что не даст установить страховую сумму и сумму выплаты;

2. существование в зоне риска ветхого жилья, выплата по которым не покроет приобретение нового дома;

3. негативное отношение граждан к введению новых видов обязательного страхования;

4. не возможность контроля над соблюдением данного нововведения;

5. несоответствие утвержденной правительством стратегии развития страхового ранка до 2020 года, где утверждается приоритет добровольных видов страхования.

Страхование имущества юридических лиц составляет примерно десятую часть всего страхового рынка. Премии, полученные по этому виду страхования, сократились за 2015 год на 10% или 9,5 млрд. рублей. Стоит отметить снижение в 2015 году числа клиентов в сегменте малого и среднего бизнеса. В части крупного сегмента их количество увеличилось. Увеличился и объем страхования. В первую очередь это связано с изменениями на валютном рынке, так как многие крупные компании делают переоценку своих активов.

Несмотря на падение объемов страхования, сокращение числа договоров или стабилизации, или падение числа клиентов, тарифы в этом секторе растут, что во много компенсирует уход некоторых клиентов. Этот вид страхования остается весьма прибыльным для страховых компаний [21].

Важным моментом, определяющим структуризацию системы продаж в российских условиях, являются реалии современного российского рынка и экономического окружения, которые сильно отличаются от состояния страхования в развитых странах. Они сильно сдерживают копирование опыта в данной области в экономически развитых странах. Особенно это касается опыта в области продаж страховых услуг. Сдерживающим факторами являются: отсутствие развитой сети независимых брокерских компаний, предоставляющих посреднические услуги в области заключения договоров страхования клиентам и страховщикам; неразвитость потребительского кредита и расчетных банковских операций, что затрудняет распространение страховых услуг при помощи банков и иных нестраховых посредников; отсутствие практики продажи страховых услуг при помощи почтовой рекламы и по телефону; отсутствие или нехватка квалифициронных агентских кадров и подготовленных страховых менеджеров, негативный прошлый опыт россиян по страхованию жизни и низкая доступность качественных страховых продуктов, связанная с неразвитостью специализированной агентской сети и фактическим отсутствием на рынке страховщиков, пользующихся безусловным доверием населения.

Наиболее распространенным способом реализации страховых услуг, как при страховании жизни, так и страховых услуг в целом, в России является продажа полисов сотрудниками компании и страховыми агентами.

В нашей стране еще недостаточно развиты независимые системы продаж страховых услуг, что объясняется узостью рынка, недостатком страховой культуры, нехваткой подготовленных кадров и общим экономическим кризисом. И в ближайшее время в Россий не будет ожидаться быстрого роста количества независимых представителей страховщика – страховых агентов, т.к. на сегодняшний день нет предпосылок развития для развития данной сети [16, c 7].

Российская страховая отрасль еще далека от точки насыщения, что позволяет оптимистично оценивать потенциал рынка страхования в России на ближайшие годы. В частности, рост спроса на страховые услуги и повышение интереса населения к новым видам страхования. Сегодня потенциальные страхователи при выборе страховой компании обращают внимание прежде всего на деловую репутацию и уровень финансовой устойчивости страховщика на рынке страховых услуг.

2. Анализ организации страхового дела и системы продвижения страховых услуг в ПАО СК «Росгосстрах»

2.1. Анализ организации страхового дела и существующих продуктов ДМС и ОМС в рамках программы ПАО СК «Росгосстрах»

На сегодняшний день компания Росгосстрах одна из самых узнаваемых в нашей стране. История компании начинается с 1921 года, с момента подписания Советом народных комиссаров РСФСР декрета «О государственном имущественном страховании».

Сегодня клиентами компании являются как частные, так и юридически лица. Для клиентов компании предлагается широкий выбор страховых услуг. Компания страхует:

– транспорт;

– поездки;

– имущество;

– здоровье;

– жизнь;

– ответственность;

– инвестиции;

– накопления;

– сельское хозяйство;

– космическую отрасль.

Миссия компании: «Защита благосостояния людей путем предоставления им доступных и отвечающих их потребностям страховых услуг».

Сейчас компания насчитывает:

– 95 лет успешной работы на рынке страхования;

– 100 000 профессионалов страхования;

– более 3 000 офисов компании по всей стране;

– свыше 45 млн. клиентов под надежной страховой защитой.

– 65 000 агентов, делающих страхование доступнее;

– 318 центров урегулирования убытков без очередей и стресса.

Помимо этого, в компании существует широкий спектр услуг по добровольному медицинскому страхованию (ДМС), а также страхование по обязательному медицинскому страхованию (ОМС).

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья.

Особенностью медицинского страхования является то, что в медицинском страховании взаимодействуют четыре относительно самостоятельных субъекта Застрахованный, Страхователь, Страховщик, Исполнитель медицинских услуг. Именно ради застрахованного гражданина осуществляется медицинское страхование как часть государственной социальной политики.

С принятием Закона РФ № 1499-1 «О медицинском страховании граждан в Российской Федерации» 28.06.1991 г. Вся система здравоохранения и медицинское страхование были разделены на обязательное и добровольное медицинское страхование.

Один из важнейших элементов системы социальной защиты в части охраны здоровья и получении необходимой помощи в случае заболевания населения является ОМС. В России ОМС является обязательным для всех граждан страны. Это означает, что государство обеспечивает всем гражданам равные гарантированные возможности получения медицинской, лекарственной и др. помощи в размерах, устанавливаемых государственными программами ОМС. Целью ОМС является предоставление бесплатной медицинской помощи всем категориям граждан, за счет собранных страховых сборов.

В сложившейся экономической ситуации сохранение государственных обязательств по предоставлению бесплатной медицинской помощи на универсальной основе практически нереально. При самых благоприятных условиях финансовых ресурсов для обеспечения бесплатности всех видов медицинской помощи будет недостаточно.

Как и во многом у программы ОМС существуют свои недостатки:

– бесплатная медицинская помощь становится все более нереальной;

– растет недовольство населения состоянием на качество предоставляемых услуг.

– государство утрачивает возможность в предоставлении льготных услуг тем, кто в ней больше всего нуждается.

– формирование теневого рынка медицинских услуг.

Для стабильного функционирования системы ОМС необходима разработка мер, направленных на усиление влияния Федерального фонда, на соблюдение законодательной базы ОМС.

Добровольное же медицинское страхование осуществляется на основе заключения договора страхования между страховой компанией и страхователем. По данному договору страхования клиент получает дополнительные медицинские услуги сверх установленных программами ОМС, т.е. оно является дополнительным к обязательному и может быть как коллективным, так и индивидуальным.

Объектом добровольного медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

Фонды добровольного медицинского страхования формируются в страховых медицинских организациях за счет средств, получаемых от страховых взносов. Они предназначены для финансирования страховой организацией медицинских и иных услуг, оказываемых по данному виду страхования.

В целом различия обязательного страхования от добровольного можно представить в качестве таблицы 1.

Таблица 1

Особенности ОМС и ДМС

|

ОМС |

ДМС |

|

Согласно закону «О медицинском страховании граждан в РФ», ОМС обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств ОМС в объеме и на условиях, соответствующих программ ОМС. |

В соответствии с Законом «О медицинском страховании граждан в РФ» обеспечивает получение медицинских услуг сверх программ ОМС или дополняет его. |

|

Базовую Программу разрабатывает Минздрав России и утверждает Правительство РФ. На ее основе органы государственной власти субъектов РФ, местная администрация утверждают территориальные программы ОМС. При этом, объем и условия оказания медицинской помощи, предусматриваемые территориальными программами, не могут быть ниже установленных в базовой программе. |

ДМС осуществляется на основе договора между страхователем страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его поведения, устанавливаются траховщиком самостоятельно в соответствии с действующим законодательством. |

|

По договору ОМС максимальный объем обязательств страховщика по индивидуальному риску (стоимость медицинской помощи, оказанной конкретному лицу в течении срока действия договора страхования) не определяется. Это положение означает, что продолжительность лечения, количество обращений за медицинской помощью, предоставление медикаментов во время оказания медицинской помощи конкретному лицу, обратившемуся за ней, в рамках системы ОМС, законодательно не ограничены. |

В договоре ДМС обязательно содержится программа добровольного медицинского страхования – перечень медицинских услуг, которые будут оплачены страховщиком, с указанием общей страховой суммы и/или отдельных страховых сумм по каждому виду помощи, а также медицинских учреждений, где застрахованный может получить помощь. |

В целом ДМС обеспечивает получение медицинских услуг сверх пакета ОМС, и может заключаться по желанию и на усмотрения страхователя (физическое или юридическое лицо).

Однако, добровольное медицинское страхование — современный способ получить качественную многопрофильную медицинскую помощь взрослым и детям.

ДМС — одна из составляющих корпоративной культуры, играющая важную роль при устройстве на работу. Страховка в соцпакете выгодна как сотруднику, так и работодателю.

ДМС от Росгосстраха – это возможность формирования соцпакета, который обеспечит квалифицированную заботу о здоровье, снизит заболеваемость и предоставит клиентам качественное медицинское обслуживание в лучших клиниках России.

В компании Росгосстрах на данный момент существует несколько продуктов страхования по ДМС

1. «РГС Защита от Клеща». Данная программа предоставляет оказание медицинских услуг по предупреждению и лучению заболеваний, таких как клещевой энцефалит и болезнь Лайма. Данная программа включает в себя амбулаторную помощь (лечение и диагностические мероприятия, предназначенные для застрахованных, которых укусил клещ), стационарную помощь (медицинские услуги в условиях стационара в случае заболевания клещевым энцефалитом или болезнью Лайма после проведения экстренной профилактической иммунизации), реабилитационно–восстановительную помощь (в случае обращения застрахованного за восстановительным лечением после стационарного лечения).

2. «РГС Здоровье». Предоставляет медицинские или иные услуги по поводу ухудшения состояния здоровья в результате острого заболевания, обострения хронического заболевания, травмы, отравления и иных состояний, требующих оказания медицинской помощи.

3. «РГС Защита от Гепатита». По настоящей программе страховщик осуществляет компенсацию расходов застрахованного на дополнительные виды исследований и дорогостоящие медикаменты (не включенные в базовую программу ОМС) при амбулаторном лечении в случае заболевания острыми вирусными гепатитами B и C в случаях, предусмотренных договором страхования.

4. «РГС Гость». Программа страхования предусматривает медицинскую помощь иностранным гражданам и лицам без гражданства, временно находящихся на территории РФ.

5. «Медицинская помощи при ДТП». Программа предусматривает обращение Застрахованного в соответствии с условиями договора страхования и в период его действия в медицинские учреждения, имеющие договорные отношения со Страховщиком, за медицинскими услугами по поводу травмы, полученной при дорожно-транспортном происшествии (ДТП), произошедшим на территории РФ и требующей оказания медицинской помощи.

6. «Международная медицинская помощь». Программа предусматривает обращение Застрахованного в соответствии с условиями договора страхования и в период его действия в медицинские учреждения, согласованные со Страховщиком, за медицинскими услугами по поводу подтверждения и лечения ряда, впервые диагностированных, критических заболеваний в ведущих клиниках у экспертов мирового уровня, специализирующихся на лечении данных критических заболеваний.

В целом компания Росгосстрах не ограничивается предоставлением вышеперечисленных услуг, в компании существует так же ряд дополнительных перечней услуг.

На протяжении уже нескольких лет идет разговор об объединении систем ДМС и ОМС, что могло бы существенно повысить прозрачность и эффективность финансирования здравоохранения. Кроме того, совмещение полисов позволило бы сделать ДМС более доступным.

Исследование рынков ОМС и ДМС показало, что реформа ОМС привела к ужесточению условий работы страховых медицинских организаций. Что бы остаться на рынке страховой медицины, страховщикам имеет смысл объединить бизнесс – процессы по ОМС и ДМС и разработать продукты, объединяющие обе системы страхования. Но, на сегодняшний день нет условий для реализации данной идеи. Специалисты выделяют два основных препятствия на пути создания совместного продукта:

– отсутствие законодательной базы. Если одно и то же лечебной учреждение оказывает одному и тому же лицу одну и туже услугу и делит счет между ОМС и ДМС, это преследуется в уголовном порядке. Следовательно, пока данная проблема не будет устранена, то на синергию продуктов ОМС и ДМС рассчитывать не приходится

– деление счетов между ОМС и ДМС. Если речь идет о стационарном лечении, то тут можно разделить расходы по формальному признаку (уровень квалификации врачей, уровень сервиса, количество больных в палате, питание, цене используемых лекарств и тд.), но в сфере поликлинической помощи, на которую приходится большая часть оказанных услуг, подобные методы деления пока не выработаны.

– Техническое обеспечение. В настоящий момент не существует единой базы данных в медицинских учреждениях.

Если данные проблемы будут решены, что цена полиса ДМС упадет, в среднем, с 10 – 15 тысяч рублей, до 4 – 5 тысяч рублей, что приведет к значительному расширению сегмента ДСМ.

Первое, что нужно сделать для синергии, это налаженное информационное взаимодействие. Что бы страховщики могли задуматься о формировании продуктов по ОМС и ДМС, нужны нормативные информационные базы в области здравоохранения.

Со вступлением в силу нового закона об ОМС у граждан появилась возможность выбирать страховую медицинскую организацию (СМО), медицинское учреждение и врача. Кроме этого, новые условия позволяют использовать страховой полис по всей стране, а не только по месту прописки. Отмена тендеров потребовала от страховых медицинских организаций радикальной смены политики привлечения застрахованных.

В сложившихся условиях дополнительные конкурентные преимущества получают страховые медицинские организации, занимающиеся ДМС (самостоятельно либо в рамках страховой группы). Во- первых, бизнес по ДМС позволяет генерировать дополнительные финансовые потоки, которые можно вкладывать в повышение эффективности деятельности и дальнейшее развитие. Во-вторых, страховые медицинские организации могут использовать инфраструктуру по ДМС как платформу для расширения бизнеса по ОМС. Например, компании могут экономить на открытии пунктов выдачи страховых полисов, используя филиальную сеть по ДМС.

В новых условиях дополнительные конкурентные преимущества имеют страховые медицинские организации, занимающиеся ДМС (самостоятельно либо в рамках группы). Во-первых, бизнес по ДМС позволяет генерировать дополнительные финансовые потоки, которые можно вкладывать в повышение эффективности деятельности и дальнейшее развитие. Во-вторых, страховые медицинские организации могут использовать инфраструктуру по ДМС как платформу для расширения бизнеса по ОМС. Так, компании могут экономить на открытии пунктов выдачи страховых полисов, используя филиальную сеть по ДМС.

В целом создаваемая в России система медицинского страхования с учетом корректировок и поправок приемлема для современного этапа развития страхового рынка, так как, в общем, учитывает особенности экономики России современного периода.

Разговор об объединении ОМС и ДМС был инициирован отчасти и потому, что страховым медицинским организациям стало финансово сложнее работать в системе ОМС после вступления в силу нового закона.

Таким образом, сочетание средств обязательного медицинского страхования и добровольного медицинского страхования обсуждается уже 10 лет. Позиции ведомств по этому вопросу заметно расходятся. Есть сторонники, но пока больше противников. Новая «Дорожная карта» предусматривает, что в 2018–2019 гг. должен быть проработан этот порядок, и внесены соответствующие предложения в Правительство.

2.2. Маркетинг как метод продвижения страхового продукта в ПАО СК «Росгосстрах»

Современный рынок – чрезвычайно изменчивая, пластичная среда, все чаще определяющая направление деятельности экономических субъектов и влияющая на результат этой деятельности. Финансовый рынок – как составной элемент окружающей, «внешней» по отношению к фирме среде – наиболее отчетливо демонстрирует непостоянство и динамику «жизненного» цикла входящих в него инструментов: банков, инвестируемых компаний, негосударственных пенсионных фондов, страховых организаций и т.д.

Находясь под действием изменений макро- и микросреды, любые предприятия (промышленные, торговые или финансовые посредники) должны критически подходить к вопросу оценки своих реальных рыночных возможностей, постоянно возникающих рисков, так или иначе препятствующих реализации намеченных экономических целей. При этом не столь важен тот факт, находится ли компания в самом начале своего развития либо уже достаточно долго функционирует на рынке.

Исходя из этого, необходимым представляется дать четкое определение понятию «рыночная возможность» как основополагающему в структуре рассматриваемой тематики. Новиков Н.Г, предлагает следующую трактовку данного понятия: под рыночной возможностью следует понимать привлекательные направления, на которые конкретная организация может добиться конкурентного преимущества в условиях определенного направления развития конъюнктуры ранка.

Из приведенного определения следует, что для выявления привлекательного направления, на котором конкретная фирма может добиться конкурентного преимущества необходимо знать [17, с. 74]:

1. признаки и основные направления получения конкурентных преимуществ;

2. возможности этой конкретной фирмы;

3. конъюнктуру рынка и тенденции ее развития.

Кроме того, формируя свою политику текущего и последующего позиционирования на финансовом рынке, менеджмент любой компании должен всецело осознавать высокую степень риска своей предпринимательской деятельности, но при этом осуществлять поиски не безрисковых, а нестандартных, альтернативных решений.

Наложение действий факторов внутренней и внешней среды определяет возникновение рисковых ситуаций, влекущих за собой неоправданные потери. Для снижения рыночных рисков могут быть использованы различные инструменты, в том числе современные маркетинговые технологии поведения в конкурентной среде, формирования товарно – ценовой политики, политики распределения и продвижения товаров [15]. При этом именно использование маркетинговых инструментов в рамках экономики России должно стать мощным рычагом укрепления и развития рыночных бизнес – структур.

Для целей дальнейшего анализа рассматриваемой тематики следует обратиться к трактовке понятия страхового маркетинга. Традиционно маркетинг в сфере страховых услуг принято рассматривать с двух позиций:

– как метод исследования рынка страховых услуг;

– как метод управления коммерческой деятельностью страховой компании.

Страховой маркетинг как два вышеобозначенных направления деятельности страховой компании начал применяться сравнительно недавно. Западные страховые компании стали широко применять его в начале 60-х годов, однако понятие маркетинг на рынке страховых услуг стало более широким. До сих пор нет четких границ определения этого понятия.

Однако нестандартное определение маркетинга дано Новиковым Н.Г. [17], которое с учетом специфики анализа можно представить следующим образом: страховой маркетинг – это функциональная зона общефирменного менеджмента страховой организации, признавая обеспечить руководству компании информацией о ситуации на финансовом (в том числе страховом) рынке, перспективах развития этой ситуации, а также дать оценку усилиям организации по воздействию на рынок и возможности развития этих усилий в необходимом направлении.

Отметим, что приведенное выше определение раскрывает страховой маркетинг не столько с позиции своего непосредственного назначения (стимулирования сбыта, анализ спроса и предложения и т.д.), сколько с позиции уникальной области функционирования страховой компании, отвечающей за информационную вооруженность менеджмента в рамках происходящих макрофинансовых и микрофинансовых процессов.

Российские страховщики, ориентирующиеся на маркетинг, должны учитывать в своей деятельности специфические черты страхового маркетинга, отличающиеся его от всех других видов маркетинга. Учет этой специфики позволит повысить эффективность работы на страховом рынке. Начать необходимо с осознания и повсеместного внедрения центральной идеи, заключающейся в том, что страховщик предлагает не просто страховые полисы, а определенные решения конкретных проблем страхования, беспокоящих его в данный момент времени.

Отметим, что важным стимулом модернизации маркетинговой политики национальных страховых организаций должно стать положение, что любые инвестиционные вложения (в том числе и в маркетинг) должны приносить соответствующую прибыть. При этом в практику страховщиков необходимо ввести понятие «управление маркетингом». Основная цель управления маркетингом – сокращение затрат на маркетинговые процедуры, придание им комплексного характера и повышение их удельной эффективности.

Согласно опросам журнала «Economist» и 40 интервью руководителей страховых компаний основными особенностями развития страхования в XXI веке будут [7]: ориентация на клиента; появление новых конкурентов (нестраховых компаний); предпочтение компетенций и знаний; комплексное решение проблем страхования.

Столь незначительное внимание, которое уделяют отечественные страховщики альтернативным направлениям развития, свидетельствует о том, что в России дело до постмаркетинга дойдет не скоро. Сегодня приоритетная задача российских страховых компаний – освоение маркетинга в его классических формах.

Как уже было отмечено выше, маркетинг – это особая функциональная зона общественного менеджмента страховой организации, которой присущи свои уникальные инструменты воздействия на конечные результаты деятельности страховой компании. Как отмечает Клаус Кобьелл, изначально маркетинговым коммуникациям были присущи три инструмента: реклама, стимулирование продаж и работа с общественностью. Затем к ним постепенно добавились еще два – prodyct-plactvtnt и sponcoring. Сегодня же в области коммуникаций говорят о компонентах интегрированного маркетинга мероприятий [9].

Надо отметить, что понятийный аппарат современного маркетинга (в том числе и страхового) отработан в недостаточной степени, поэтому наряду с понятием «маркетинговые инструменты» широко используется понятие «интегрированные маркетинговые инструменты» (ИМК). При этом ИМК – это объединение в рамках единой стратегии коммуникаций различных инструментов, в результате чего общий результат маркетингового воздействия на целевую аудиторию превосходит простую сумму результатов воздействия отдельных его составляющих (так называемый эффект синергии).

Таким образом, нельзя отождествлять два вышеобозначенных понятия, так как маркетинговые инструменты являются структурными составляющими ИМК. При этом невозможно абсолютное отчуждение данных категорий, которые в той или иной степени всегда находятся в тесном взаимодействии.

Использование различных маркетинговых инструментов и интегрированных маркетинговых коммуникаций в страховом бизнесе дает возможность компании быть конкурентоспособной, моделировать свои стратегические направления развития, формировать клиентскую базу и наращивать финансово – экономический потенциал. При этом несправедливо относиться к маркетингу как универсальному средству, стимулирующему развитие страховой организации, поскольку реклама, брэндинг, PR и т.д. – лишь элемент сложного страхового механизма, работа которого в большей степени определена оптимальной организационной структурой.

Основной задачей страховой компании является ориентация на предоставление качественного страхового продукта потребителю в пределах той стоимости, которая бы удовлетворяла возможностям страхователей и позволяла формировать страховщику достаточную для поддержания и расширения бизнеса прибыль. При этом маркетинговый инструментарий становится эффективным каналом трансляции информации о страховых услугах, их качестве и приемлемой цене. Таким образом, профессионально организованный страховой маркетинг базируется на существующих преимуществах продукции той или иной страховой компании. Очевидно, основными достоинствами страховых услуг является следующие: мобильность выплат при реализации страхового случая, обусловленного договором страхования, наличие сопутствующих услуг (например выезд аварийного комиссариата) и прочее.

Страховой компании следует четко определить требование к качеству своей продукции и мобилизировать собственную систему управления на достижение и поддержание стандартов качества, составляющих этим требованиям. Данные требования должны быть простыми, измеримыми, комплексными и соответствующими ожиданиям потребителей и традициям бизнеса. Элементы страхового маркетинга изменяют схему работы страховщика по созданию новых страховых продуктов. Английские специалисты поясняют это с помощь таблицы 2.

Таблица 2

Использование страхового маркетинга в процессе разработки страховых продуктов

|

Традиционный процесс проработки продукта |

Процесс разработки продукта, основанный на маркетинге |

|

Продукт готовится специальным техническим отделом |

В результате исследования рынка выявляются потребности потребителя |

|

Продукту придают дополнительные свойства |

Результаты исследования анализируются объединенной командой экспертов на предмет основных и сервисных требований |

|

Продукт анализируется по юридическим и финансовым критериям |

Технические специалисты и эксперты по сервису создают продукт по потребительским критериям |

|

Создание административной системы для нового продукта |

Проверка концепции продукта и дополнительного сервиса |

|

Производство рекламной продукции |

Доведение продукта до посредников с акцептом на сервис |

|

Продукт продвигается на рынок |

Запуск продукта и прилагаемого сервиса |

Таким образом, достижение высокого качества страхового продукта является одним из основных направлений маркетинговой политики страховой организации. Тем не менее, каким бы уникальным и высококачественным не был тот или иной страховой продукт, его жизненный цикл подчинен определенным тенденциям, свойственным практически всем предлагаемым товарам и услугам.

Жизненный цикл страхового продукта представлен сменяющими друг друга фазами: введение продукта → фаза роста → фаза зрелости → спад →

→ новый вероятный подъем (после репозиционирования) При этом на стыке двух фаз страховая компания должна осуществить оценку эффективности тех или иных маркетинговых инструментов:

– На стыке фазы рождения продукта и фазы роста необходимо осуществлять оценку эффективности прямой рекламы (теле- и радиореклама, реклама на местах продаж, баннеры), промойшна, рекламы в Интернете;

– На стыке фазы роста и фазы зрелости оценивается эффективность марочной политики (брендинга), PR;

– На стыке фазы зрелости и спада происходит оценка эффективности продаж в целом, а также комплекса интегрированных маркетинговых коммуникаций, выбирается момент для репозиционирования продукта и т.д..

Маркетинговую деятельность на предприятии ПАО СК «Росгосстрах» осуществляет отдел маркетинга.

Задачи службы управления маркетингом: анализ, планирование, управление, обслуживание и поддержание клиентов.

Все подразделения страховой компании Росгосстрах обязаны предоставлять отделу маркетинга любую информацию о характере и результатах своей деятельности. В свою очередь отдел маркетинга обязан предоставлять всем другим подразделениям компании информацию, необходимую для рыночной ориентации их деятельности.

Отдел маркетинга Росгосстрах состоит из следующих подразделений, непосредственно подчиненных руководителю отдела маркетинговой информации:

– сектор исследований маркетинга;

– сектор дизайна;

– сектор рекламы;

– сектор психоанализа.

Реклама страхового продукта является очень специфической. Но, как и реклама любого другого товара или услуги, реклама страховой услуги подчиняется определенным законам.

Составляя текст рекламы для СМИ, листовки или плаката нужно ориентироваться на разные целевые аудитории. Для одних в тексте могут содержаться схемы, графики с объяснениями механизма действия страховой услуги. А для других потребность в тех случаях, когда пострадавший после произошедшего страхового случая получает денежную компенсацию от страховой компании. Так же можно указать статистику ДТП, пожаров, несчастных случаев, стихийных бедствий.

По способу выражения страховая реклама может быть:

– Жесткой – по содержанию близка к методам стимулирования продажи и часто их сопровождает. Данная реклама преследует краткосрочные цели и влияет на потребителя таким образом, чтобы заинтересовать клиента к покупке страхового полиса.

– Мягкая реклама сообщает о продуктах, которые предлагает страховая компания, так же она создает компании положительный имидж (стабильность, финансовые гарантии, профессионализм). Данный вид рекламы вызывает положительные ассоциации, что постепенно действует на потребителя и побуждает его приобрети тот или иной страховой продукт.

Современная страховая реклама практически полностью относится к имиджевой рекламе и нацелена на создания определенного образа процветания и защиты, обеспечиваемых надежной, престижной и доброжелательной страховой компании.

Рекламное воздействие на потребителя страховых услуг призвано вызывать чувство неудовлетворенности или страха у потребителя, которое послужит побудительным мотивом для приобретения страхового полиса.

PR – достаточно новая сфера для российских страховщиков. Как и имиджевая реклама, PR в основном направлен на создание благоприятного образа страховой компании в глазах общественности. Неотъемлемой частью PR является разработка фирменного стиля страховой компании. Это фирменный знак, логотип компании, все виды документации и т.д.

Очень многое зависит от страхового агента. Основным фактором формирования имиджа страховой компании у потенциального агента может существенно повлиять на репутацию фирмы и спровоцировать появление неформальных информационных волн негативного характера в рамках целевой аудитории.

Создания благоприятного климата вокруг компании в целом за счет имиджевой рекламы не является самоцелью – это опосредственный метод продвижения страховых услуг на рынке. То есть PR и имиджевая реклама применяются не к отдельному продукту, а для всех услуг компании в целом.

В настоящее время многие страховщики сталкиваются с такой проблемой как негативное отношение к страховой сфере, в целом, так и к отдельной страховой компании. Между тем, проведение грамотно спланированной PR-компании способно в корне изменить существующую ситуации.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования организации страхового дела в РФ были рассмотрены теоретические основы страхового дела в РФ, выполнен анализ организации страхового дела и системы продвижения страховых услуг на примере ПАО СК «Росгосстрах».

Таким образом, можно заключить, что российский рынок страхования находится в фазе роста. С развитием страхового рынка происходит рост страховой культуры населения и самих страховщиков за счет самих страховых компаний и опыта обязательного страхования.

На сегодняшний день рынок добровольного страхования не находится на должном уровне. Прежде всего, это связано с недоверием населения к страховым компаниям и недостаточностью осведомленности и грамотности населения.

В целом можно сказать, что сегодня страхование все же интересует граждан. Многие уже поняли его важность как инструмента управления рисками. Однако уровень страховой культуры в обществе все достаточно низкий. Ответственность за его повышения нужно возложить на государство, и страховые компании.

Государство, с одной стороны вводит обязательное страхование, то есть приобщает население к институту страхования, с другой стороны, это происходит в условиях страховой безграмотности населения, что влечет за собой не понимание страхователями самой сути страхования.

Страховые компании так же должны работать над повышением страховой культуры населения. Начать работу им необходимо с собственных специалистов, так как сами страховщики часто не вполне понимают механизм страхования, а, значит, не могут объяснить его гражданам. От сюда следует что, основная профессия, без которой страхование не могло бы существовать – это страховой агент.

Статус страховых агентов в условиях современного страхования приобретает все большее значение. Это вполне обоснованно, такт как страховые агенты являются источниками обеспечения реализации страховых услуг в обществе.

Еще одним источником продвижения страховых услуг при организации страхового дела в РФ является страховой маркетинг. Понятие страхового маркетинга еще малоизучено в связи с тем, что российское страхование еще не перешло к широкому освоению маркетинговых процедур, нет и должного маркетингового опыта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2018 № 452-ФЗ) "Об организации страхового дела в Российской Федерации"

- Постановление Пленума Верховного Суда РФ от 27.06.2013 № 20 "О применении судами законодательства о добровольном страховании имущества граждан"

- Антипов К. Интергированный маркетинговые коммуникации: мифы и реальность// Реклама: Теория и практика. 2016. №4. С.2-7

- Гинзбург А.И. Страхование. – Спб: Питер, 2018. – 176с.: ил. – (Серия «Краткий курс»)

- Гомеля В.Б. Туденды Д.С. Страховой маркетинг (актуальные вопросы методология, теории и практики). Второе издание. М.: «Анкил», 2017. - 128с.

- Зубец А.Н. Маркетинговые исследования страхового рынка. М.:Центр экономики и маркетинга, 2018. - 224с.

- Ипатов А.Б. Отдельные вопросы финансово-правового развития страхового рынка// Финансовое право, 2017, № 6

- Кобьелл Клаус Виртуозный маркетинг (Серия «Нестандартный подход»)/Пер. с нем. М.: Альпина Бизнес Бук, 2014. 195с.

- Коверзнев А. «Автогражданка» должна повысить страховую культуру россиян// Транспорт юга, №4 (10), 2013г.

- Крымов А.А., Вяткин Ю.Г. Практическая психология для страховых агентов/ А.А. Крымов, Ю.Г. Вяткин. – М., 2017. – 408 с.

- Личное страхование в России [Электронный курс]/В.С. Бороненкова; науч. Рук. Ю. Ф. Задорожная//Импульс-2013: труды X Международной научно-практической конференции студентов, молодых ученых и предпринимателей в сфере экономики, менеджмента и инноваций, 27-29 ноября 2013 г., г. Томск/Национальный исследовательский Томский политехнический университет(ТПУ); под ред. С.Л. Ереминой и др. . – Томск; изд-во ТПУ, 2013.;

- Малолетнев А.М. Российский рынок розничного страхования// Организация продаж страховых продуктов, 2015, N 3

- Мареков Н.Л., Косаренко Н.Н. Страховое дело. Серия «Высшее образование». Москва: Национальный институт бизнеса. Ростов-на-Дону: Изд-во «Феникс», 2018. – 608с.;

- Моисеева Н., Конышева М. Маркетинговая активность как фактор конкурентоспособности фирмы// Маркетинг.2017. №6. С.22-34

- Николаенко Н.П. Состояние и перспективы развития добровольного страхования в России. // Финансы. – 2015. -№2

- Новиков Н.Г. Анализ рыночных возможностей: проблемы, методология и опыт. Иркутск: Изд-во ИГЭА, 2018. 152с.

- Основы страховой деятельности: Учебник/ ОТВ. Ред. Проф. Т.А. Федорова. – М.: Издательство БЕК, 2018.-768 с.;

- Особенности и спецификация PR в страховании в России [Электронный курс]//Энергия молодых – экономике России: сборник научных трудов XIV Международной научно-практической конференции студентов и молодых ученых, г. Томск, 9-11 апреля 2013. В 2 ч. / Национальный исследовательский Томский политехнический университет (ТПУ); Вольное экономическое общество России; Международный союз экономистов (МСЭ); ред. Коллегия В.В. Еремин; Ю.С. Нехорошев; Г.А. Барышев; И.Е. Никулина; Т.Б. Варлачева; И.В. Кащук; Е.Ю. Маталасова. – 2013. – ч. 1.

- Особенности страхования жизни на современном этапе [Электронный курс]/Я. Е. Анисимова; науч. Рук. Ю.Ф. Задорожная//Импульс- 2013: труды X Международной научно-практической конференции студентов, молодых учены и предпринимателей в сфере экономики, менеджмента и инноваций, 27-29 ноября 2013 г., г. Томск / Национальный исследовательский Томский политехнический университет (ТПУ); под ред. С.Л. Ереминой и др. – Томск; изд-во ТПУ, 2013.;

- Профиль. Деловой еженедельник №7 [942] от 29 февраля 2016 года

- Рекламная компания для страхового продукта [Электронный курс] / И.В. Бутенко; науч. Рук. Ю.Ф. Задорожная // Импульс-2013: труды X Международной научно-практической конференции студентов, молодых учены и предпринимателей в сфере экономики, менеджмента и инноваций, 27-29 ноября 2013 г., г. Томск/ Национальный исследовательский Томский политехнический университет (ТПУ); под ред. С.Л. Ереминой и др. – Томск; изд-во ТПУ, 2013.;

- Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: Учеб. Пособие. – М.:ИНФРА-М,2015. – 312с. – (Высшее образование);

- Страхование/под ред. Т.Ф. Федоровой. 2-е изд, перераб и доп. М.: Экономист, 2016.- 859 с.

- Сухорукова Е., Сухоруков М. Основные функции и профессионально важные качества страхового агента/ Е. Сухорукова, М. Сухоруков// Страховое дело. – 2018.- №6. – С.39 – 43

- Трофимов М. Страховой продукт как центральный элемент страхового маркетинга // Страховое ревю. 2018. № 11. С. 22-45

- Храмов В.В. Стратегический маркетинг – конкурентное преимущество страховщика// Страховое дело.2014. №4. С.20-22

- Шахов В.В. Страхование: Учебник для вузов. – М.: ЮНИТИ, 2018. – 304 с.

- Алехина И., Зубец А. Что такое страховая культура? // Страховое ревю, www.inrevu.ru (дата обращения: 28.09.2019)

- Неврузов Н. Виноградов А. Результативность маркетинговых действий: как правильное использование инструментов маркетинга усиливает копанию, 2015. www.netton.com.ua (дата обращения: 28.09.2019)

- Официальный сайт ПАО «Росгосстрах» www.rgs.ru (дата обращения: 28.09.2019)

Приложения Приложение 1

Основные технико-экономические показатели ПАО СК «Росгосстрах»

|

Показатели |

2017 |

2018 |

2019 |

Абсолютное изменение, тыс.руб. (+,-) |

Изменение, % (темп роста) |

||||

|

2018г. к 2017г. |

2019г. к 2018г. |

2019г. к 2017г. |

2018г. к 2017г. |

2019г. к 2018г. |

2019г. к 2017г. |

||||

|

1 |

2 |

3 |

4 |

5 |

7 |

6 |

8 |

10 |

9 |

|

Выручка от продажи товаров и услуг в фактических ценах (без НДС и акциза) |

61906127 |

59693540 |

73526291 |

-2212587 |

13832751 |

11620164 |

96,4 |

123,2 |

118,8 |

|

Себестоимость реализованной продукции |

57853131 |

58341257 |

72306077 |

488126 |

13964820 |

14452946 |

100,8 |

123,9 |

125,0 |

|

Валовая прибыль |

4052996 |

1352283 |

1220214 |

-2700713 |

-132069 |

-2832782 |

33,4 |

90,2 |

30,1 |

|

Прибыль от продаж |

4052996 |

1352283 |

1220214 |

-2700713 |

-132069 |

-2832782 |

33,4 |

90,2 |

30,1 |

|

Чистая прибыль |

3315205 |

1790992 |

1557225 |

-1524213 |

-233767 |

-1757980 |

54,0 |

86,9 |

47,0 |

|

Чистая прибыль на 1рубль продаж, коп |

5,36 |

3,00 |

2,12 |

-2,35 |

-0,88 |

-3,24 |

56,0 |

70,6 |

39,5 |

|

Среднесписочная численность работников, чел. |

2304 |

2184 |

2124 |

-120 |

-60 |

-180 |

94,8 |

97,3 |

92,2 |

|

Годовой фонд оплаты труда, тыс.руб. |

314477 |

360293 |

413912 |

45816 |

53619 |

99435 |

114,6 |

114,9 |

131,6 |

|

Среднемесячная заработная плата, руб. |

11374 |

13747 |

16239 |

2373,1307 |

2492,0417 |

4865,1725 |

120,9 |

118,1 |

142,8 |

|

Производительность труда, тыс. руб. |

26868,98 |

27332,21 |

34616,90 |

463,23 |

7284,69 |

7747,92 |

101,7 |

126,7 |

128,8 |

|

Затраты на 1 руб. товарной продукции, коп. |

93,45 |

97,73 |

98,34 |

4,28 |

0,61 |

4,89 |

104,6 |

100,6 |

105,2 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

690731 |

563210,5 |

395551 |

-127520,5 |

-167659,5 |

-295180 |

81,5 |

70,2 |

57,3 |

|

Фондоотдача, руб. |

89,62 |

105,99 |

185,88 |

16,36 |

79,90 |

96,26 |

118,3 |

175,4 |

207,4 |

|

Фондоемкость, руб. |

0,011 |

0,009 |

0,005 |

-0,002 |

-0,004 |

-0,006 |

84,6 |

57,0 |

48,2 |

|

Фондовооруженность, тыс.руб. |

299,80 |

257,88 |

186,23 |

-41,92 |

-71,65 |

-113,57 |

86,0 |

72,2 |

62,1 |

Приложение 2

Горизонтальный и вертикальный анализ бухгалтерского баланса (актив)

|

Показатель |

2017 |

2018 |

Изменения за год |

2019 |

Изменения за год |

|||||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Темп прироста, % |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Темп прироста, % |

Уд. вес, % |

|

|

АКТИВ |

||||||||||||

|

I. Внеоборотные активы, всего |

33172201 |

77,99 |

34405629 |

81,15 |

1233428 |

4 |

3,15 |

35054374 |

81,12 |

648745 |

1,89 |

-0,03 |

|

Нематериальные активы |

5 |

0,00 |

3 |

0,00 |

-2 |

-40 |

0,00 |

2416 |

0,01 |

2413 |

80433,33 |

0,01 |

|

Основные средства |

661176 |

1,55 |

465245 |

1,10 |

-195931 |

-30 |

-0,46 |

325857 |

0,75 |

-139388 |

-29,96 |

-0,34 |

|

Незавершенное строительство |

507486 |

1,19 |

82417 |

0,19 |

-425069 |

-84 |

-1,00 |

51925 |

0,12 |

-30492 |

-37,00 |

-0,07 |

|

Долгосрочные финансовые вложения |

30746420 |

72,29 |

32812782 |

77,39 |

2066362 |

7 |

5,10 |

33608994 |

77,77 |

796212 |

2,43 |

0,38 |

|

Прочие внеоборотные активы |

5135 |

0,01 |

0 |

0,00 |

-5135 |

-100 |

-0,01 |

0 |

0,00 |

0 |

- |

0,00 |

|

II. Оборотные активы, всего |

9360031 |

22,01 |

7993184 |

18,85 |

-1366847 |

-15 |

-3,15 |

8161262 |

18,88 |

168078 |

2,10 |

0,03 |

|

Запасы |

829563 |

1,95 |

301880 |

0,71 |

-527683 |

-64 |

-1,24 |

276496 |

0,64 |

-25384 |

-8,41 |

-0,07 |

|

НДС по приобретенным ценностям |

6845 |

0,02 |

6440 |

0,02 |

-405 |

-6 |

0,00 |

140 |

0,00 |

-6300 |

-97,83 |

-0,01 |

|

Дебиторская задолженность |

5628445 |

13,23 |

7012929 |

16,54 |

1384484 |

25 |

3,31 |

7455343 |

17,25 |

442414 |

6,31 |

0,71 |

|

Краткосрочные финансовые вложения |

1813068 |

4,26 |

206514 |

0,49 |

-1606554 |

-89 |

-3,78 |

99511 |

0,23 |

-107003 |

-51,81 |

-0,26 |

|

Денежные средства |

282070 |

0,66 |

268916 |

0,63 |

-13154 |

-5 |

-0,03 |

141075 |

0,33 |

-127841 |

-47,54 |

-0,31 |

|

Прочие оборотные активы |

800040 |

1,88 |

196505 |

0,46 |

-603535 |

-75 |

-1,42 |

188697 |

0,44 |

-7808 |

-3,97 |

-0,03 |

|

БАЛАНС |

42532232 |

100 |

42398813 |

100 |

-133419 |

0 |

0 |

43215636 |

100 |

816823 |

1,93 |

0 |

Горизонтальный и вертикальный анализ бухгалтерского баланса (пассив)

|

Показатель |

2017 |

2018 |

Изменения за год |

2019 |

Изменения за год |

|||||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Темп прироста, % |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Темп прироста, % |

Уд. вес, % |

|

|

ПАССИВ |

||||||||||||

|

III. Капитал и резервы |

37127408 |

87,29 |

37669126 |

88,84 |

541718 |

1,46 |

1,55 |

39011737 |

90,27 |

1342611 |

3,56 |

1,43 |

|

Уставный капитал |

1092728 |

2,57 |

1092728 |

2,58 |

0 |

0,00 |

0,01 |

1092728 |

2,53 |

0 |

0,00 |

-0,05 |

|

Добавочный капитал |

9067456 |

21,32 |

9041219 |

21,32 |

-26237 |

-0,29 |

0,01 |

162279 |

0,38 |

-8878940 |

-98,21 |

-20,95 |

|

Резервный капитал |

186584 |

0,44 |

186584 |

0,44 |

0 |

0,00 |

0,00 |

185764 |

0,43 |

-820 |

-0,44 |

-0,01 |

|

Нераспределенная прибыль |

26780640 |

62,97 |

27348595 |

64,50 |

567955 |

2,12 |

1,54 |

37570966 |

86,94 |

10222371 |

37,38 |

22,44 |

|

IV Долгосрочные обязательства |

1567997 |

3,69 |

8107 |

0,02 |

-1559890 |

-99,48 |

-3,67 |

0 |

0,00 |

-8107 |

-100,00 |

-0,02 |

|

Займы и кредиты |

1500000 |

3,53 |

8107 |

0,02 |

-1491893 |

-99,46 |

-3,51 |

0 |

0,00 |

-8107 |

-100,00 |

-0,02 |

|

V. Краткосрочные обязательства |

3836827 |

9,02 |

4721580 |

11,14 |

884753 |

23,06 |

2,12 |

4203899 |

9,73 |

-517681 |

-10,96 |

-1,41 |

|

Займы и кредиты |

745000 |

1,75 |

800000 |

1,89 |

55000 |

7,38 |

0,14 |

258107 |

0,60 |

-541893 |

-67,74 |

-1,29 |

|

Кредиторская задолженность |

2032809 |

4,78 |

2802268 |

6,61 |

769459 |

37,85 |

1,83 |

3908793 |

9,04 |

1106525 |

39,49 |

2,44 |

|

Доходы будущих периодов |

1036849 |

2,44 |

1036849 |

2,45 |

0 |

0,00 |

0,01 |

2743 |

0,01 |

-1034106 |

-99,74 |

-2,44 |

|

БАЛАНС |

42532232 |

100 |

42398813 |

100 |

-133419 |

-0,31 |

0 |

43215636 |

100 |

816823 |

1,93 |

0 |

Приложение 3

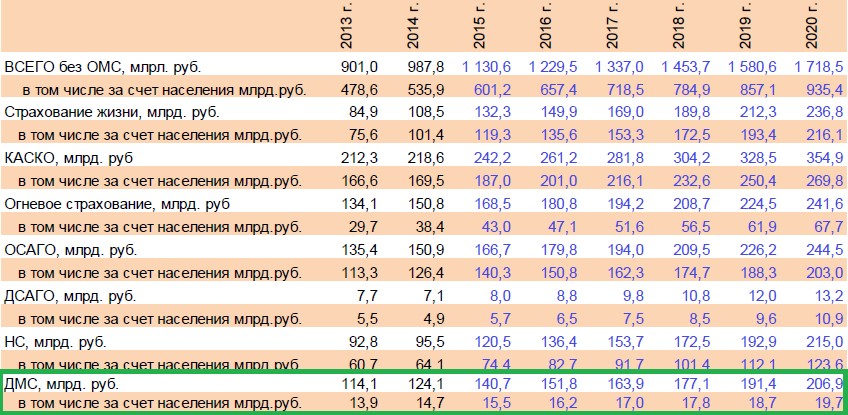

Прогноз развития страхового рынка России до 2020 г.

Данные ЦСИ «Росгосстрах»

- Баланс и отчетность

- Особенности налогообложения налогом на прибыль кредитных организаций

- Анализ денежных средств предприятия (МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПОНЯТИЯ ДЕНЕЖНЫЕ СРЕДСТВА)

- "Рекламные стратегии компаний на отраслевых рынках"

- Легальность и легитимность

- Право социального обеспечения

- Право собственности крестьянского (фермерского) хозяйства

- Основы бизнес-тренинга как метода профессионального обучения

- «Система психофизиологического профессионального отбора и диагностики профпригодности»

- Управление финансовыми ресурсами на предприятии (Понятие и функции финансовых ресурсов предприятия)

- "Реформа электроэнергетики в России"

- Баланс и отчетность