Особенности корпоративного управления в России (Теоретические аспекты корпоративного управления)

Содержание:

ВВЕДЕНИЕ

В 90-х годах прошлого века активизация процессов глобализации хозяйственной жизни привела к глобализации инвестиционных процессов. Указанное всячески способствовало упрощению перемещения огромных финансовых ресурсов, которые были накоплены в развитых странах в пределах мирового рынка. Все это привело к усилению конкуренции между компаниями разных стран за получение ими капитала, необходимого для эффективного развития. Такие фирмы стали ориентироваться на требования инвесторов, для которых основным является наличие у крупной компании, надлежащей система ее корпоративного управления. Данное управление инвесторы рассматривают как индикатор, позволяющий судить о результативности деятельности хозяйствующего субъекта.

Актуальность темы исследования обусловлена тем, что эффективное корпоративное управление - это особая платформа, позволяющая компаниям осуществить свой выход на рынки капитала. Кроме того, наличие такого управления во многом способствует повышению доверия со стороны инвесторов и положительно влияет на конкурентоспособность компании.

Отечественные компании встали на путь корпоративного управления сравнительно недавно по сравнению с другими странами. Вступление России в тесную связь с мировым хозяйственным процессом обусловило необходимость формирования российской модели корпоративного управления, адекватно воспринимаемой внешними экономически организациями, что и привело к развитию надлежащей практики корпоративного управления в нашей стране.

Акционерное общество стало доминирующей формой организации бизнеса в России и сегодня процесс создания и развития данной формы собственности еще активно продолжается. К числу крупных акционерных обществ относят Газпром, РЖД Сбербанк России и прочие компании, успешное развитие которых требует от собственников и высшего менеджмента разработки наиболее эффективных инструментов и механизмов управления таким бизнесом, необходимости согласования интересов между акционерами, выстраивания со всеми группами лиц, которые заинтересованы в эффективной деятельности фирмы только позитивных отношений.

Решение проблем корпоративного управления важно для отечественного бизнеса по той причине, что приток внешних инвестиций в экономику страны напрямую зависит от эффективности корпоративного управления.

Указанное обусловило постановку цели настоящей работы. Цель исследования: рассмотрение сущности корпоративного управления в России и изучение особенностей построения системы корпоративного управления на примере ПАО «Сбербанк России».

Для достижения цели в работе поставлены следующие задачи:

- Рассмотреть теоретические аспекты корпоративного управления.

- Проанализировать состояние корпоративного управления на современном этапе развития в России.

- Охарактеризовать принципы корпоративного управления ПАО «Сбербанк России».

- Определить составляющие, обуславливающие эффективного рейтинга корпоративного управления ПАО «Сбербанк России».

Объект исследования – деятельность российских корпораций. Предмет исследования – система корпоративного управления ПАО «Сбербанк России».

Решение поставленных в работе задач выполнено с использованием методов системного и сравнительного анализа. Исследования в работе опираются на научные концепции и теоретические достижения отечественных и зарубежных ученых.

Проблемам результативности деятельности российских корпораций посвящены исследования А. Г Дементьева, Д. В. Исаева, И.Ю. Бочарова, В.Р. Веснина и других авторов. Особенности корпоративного управления при непосредственной реализации моделей корпоративного управления отечественными предприятиями на современном этапе развития экономики отражены в работах А. В. Безденежных, Т. Ю. Грибцовой, А.Н. Задорожной.

Работа состоит из введения, заключения, трех глав и приложений. Первая глава посвящена теоретическим аспектам корпоративного управления. Здесь рассмотрено содержание понятия «корпоративное управление», приведена характеристика система корпоративного управления.

Во второй проведено исследование состояние корпоративного управления на современном этапе развития в России, в частности отражена специфика формирования систем корпоративного управления в Российской Федерации и определены тенденции развития корпоративного управления в России.

В третьей главе изучены особенности построения системы корпоративного управления на примере ПАО «Сбербанк России»: рассмотрены принципы корпоративного компании и рейтинг корпоративного управления ПАО «Сбербанк России», а также определен вектор дальнейшего развития корпоративного управления исследуемой организации.

1.Теоретические аспекты корпоративного управления

1.1 Сущность, цели и задачи корпоративного управления

На сегодняшний день одним из наиболее эффективных способов, позволяющих существенно повысить инвестиционную привлекательность компаний такие исследователи, как Ю.А Симагин, М. Ю. Спасенных, И.Ю. Бочарова, Н.М. Розанова и др. считают качество корпоративного управления. Причем оно не только влияет на результативность деятельности хозяйствующих субъектов, но и является особым следствием улучшения инвестиционного климата в стране [2, с. 56].

В.Р. Веснин указывает на то, что корпоративное управление можно рассматривать как систему общеобязательных правил, предназначенных для регулирования возникающих в сфере деятельности компаний различных отношений; также это еще и властно-распорядительная деятельность отдельных лиц, к которым в том числе относят представителей топ-менеджмента и акционеров[4, с 80].

В результате анализа специальной литературы мы увидели, что существует два понятия «корпоративное управление» и «управление корпорацией», где возникает вопрос об их равнозначности. Согласно исследованиям В.В. Вербицкого корпоративное управление с одной стороны включает в себя процедуры по реализации прав акционеров, различные обязанности совета директоров и ответственность его членов за принимаемые ими решения в отношении деятельности компании, допустимый уровень вознаграждения топ-менеджмента, порядок раскрытия информации о функционировании хозяйствующего субъекта и систему его финансового контроля [3, с. 59].

Однако с другой стороны корпоративное управление это еще и особая деятельность государства, уполномоченных органов и организаций, которые осуществляют свою деятельность с целью регламентации указанной сферы отношений.

Следует упомянуть точку зрения И. В. Беликова, указывающего на то, что с третьей стороны корпоративное управление представлено деятельностью рейтинговых агентств, в задачи которых входит присвоение определенных оценок о работе компаний и на основании полученной информации формирование представлений для инвестора об инвестиционной привлекательности данного бизнеса [18, с. 35].

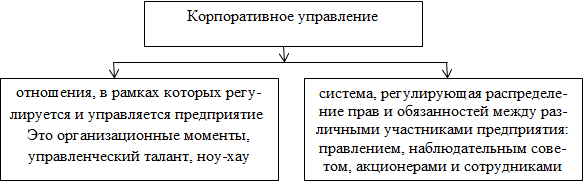

На рис. 1 отражено двоякое представление понятия «корпоративное управление» [14, с. 55]:

Рисунок 1 - Представление понятия «корпоративное управление»

Отметим тот факт, что практика корпоративного управления известна менеджерам уже несколько столетий, однако непосредственно сама теория, по словам М.В. Самосудова, стала формироваться лишь только в 80-е гг. прошлого века. На основании указанного учеными сделан вывод о том, что было двигателем экономического развития. Так в 19 в. – это предпринимательство, в 20 столетии – менеджмент, а уже в современном нам 21 веке непосредственно само корпоративное управление [34, с. 27].

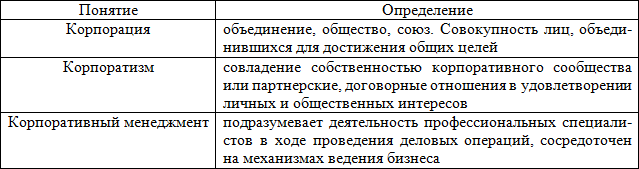

В таблице 1 представлены те понятия, которые являются исторически важными и позволят прийти к правильному пониманию корпоративного управления. Таблица составлена по: 29, 33.

Таблица 1

Основные понятия корпоративного управления

С учетом понятий, представленных в таблице определений, можно сделать вывод о том, что корпоративное управление предполагает осуществление взаимодействия между многочисленными лицами и организациями, которые имеют отношение к каким-либо аспектам функционирования хозяйствующего субъекта. Мы согласны с Ю.А. Соколовой, которая утверждает, что корпоративное управление по сравнению с менеджментом находится на более высоком уровне руководства фирмой [36, с. 233].

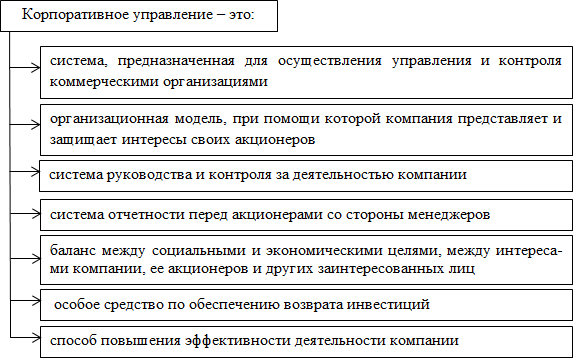

Отметим, что в мировой практике встречаются самые различные определения понятия «корпоративное управление». Наиболее употребляемые формы отражены на рис. 2.

Обобщив выше изложенное, в рамках настоящей работы, под корпоративным управлением будем понимать процесс осуществления баланса между интересами акционеров и менеджмента, а также интересами отдельных групп, лиц и в целом непосредственно самой компании путем реализации участниками рынка определенной системы стандартов поведения, как этических, так и процедурных, принятых в бизнес-сообществе [35, с. 101].

Рисунок 2 – Определения понятия «корпоративное управление»

И.Н. Зубрилин указывает на то, что в современных условиях достижение эффективности корпоративное управление требует достижения следующих условий [11, с. 456]:

- осознания самого предмета корпоративного управления;

- определения юридической силы и того статуса, который имеют кодексы корпоративного управления;

- проведение непрерывного мониторинга за возникающими изменениями в системе корпоративных отношений для того, чтобы своевременно пересмотреть существующие стандарты с учетом изменений.

Важность и необходимость корпоративного управления обусловлена тем, что оно способствует повышению экономической эффективности фирмы и что важно, определяет механизмы, позволяющие сформулировать цели компании, определить средства их достижения и контроля за результатами деятельности.

Ключевую задачу корпоративного управления О.В. Тальберг видит в защите всех участников корпоративных отношений от потенциального произвола, т.е. от неэффективной деятельности наемных менеджеров [38, с. 62].

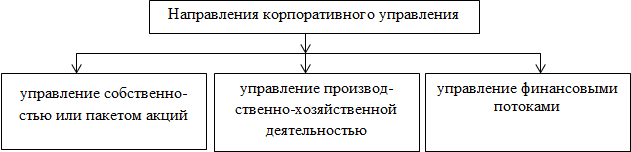

Вслед за Л.В. Кузнецовой сведем сущность корпоративного управления к трем его важнейшим направлениям, рис. 3 [22, с. 68]:

Рисунок 3 – Направления корпоративного управления

Главной же функцией корпоративного управления выступает предупреждение и разрешение конфликтов, возникающих внутри компании, что позволяет ей выживать в условиях жесткой конкурентной среды.

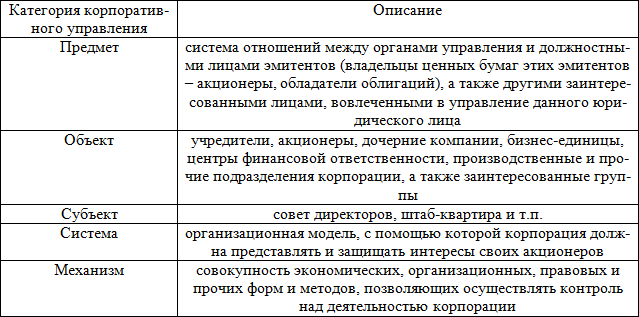

В таблице 2 представлены основные категории корпоративного управления. Таблица составлена по: 31, 48.

В.В. Павлова указывает на то, что на сегодняшний день сформировались две концепции корпоративного управления, которые определяются особенностями трактовки сущности корпоративного управления [27, с. 107]. Исходя из узкой трактовки, которая связана с установлением баланса интересов между различными группами заинтересованных лиц, под предметом корпоративного управления понимают систему отношений между данными группами и лицами, вовлеченными в управление эмитентом как юридическим лицом.

Таблица 2

Категории корпоративного управления

Согласно второй, более расширенной концепции эффективность функционирования корпорации зависит от различных факторов: внешних и внутренних, прямых и косвенных, а также экономических, социальных, правовых и организационных. Именно в рамках данных факторов и формируются различные модели корпоративного управления [19, с. 84]. Среди множества их типов выделим четыре: англо-американская, континентально-европейская, японская и предпринимательская, каждая из которых характеризуется собственными достоинствами и недостатками, т.е. имеет свои сильные и слабые стороны.

Обобщая указанные модели, Л.В. Кузнецова выделяет их основные признаки (элементы) [23, с. 46]:

- ключевые участники корпорации и ее учредители;

- структура владения акциями, характерная для конкретной модели;

- состав совета директоров (советов);

- наличие определенных законодательных рамок;

- требования к раскрытию информации для корпораций, которые включены в листинг;

- перечень корпоративных действий, требующие одобрения со стороны акционеров;

- механизм взаимодействия между ключевыми участниками.

Однако ни одну из моделей нельзя назвать универсальной из-за их потенциальной возможности комбинирования ряда элементов.

1.2. Система корпоративного управления и ее основные элементы

Согласно работам Л.Н. Тепмана систему корпоративного управления можно представить в качестве организационной модели, предназначенной для представления и защиты корпорацией интересов своих акционеров [41, с. 99].

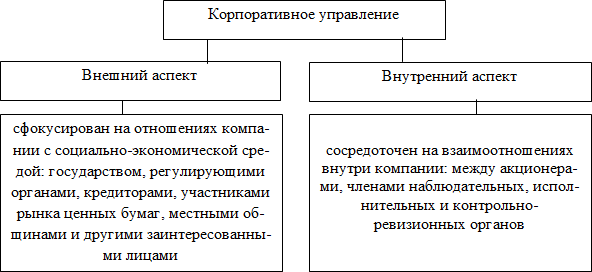

При этом основу системы корпоративного управления мы видим в процессе не только выстраивания, но и непосредственно эффективного осуществления необходимого внутреннего контроля от лица инвесторов компании – ее владельцев за деятельностью менеджеров. Вышесказанное позволило Ю.П. Анискину выделить в корпоративном управлении два аспекта: внешний и внутренний (рис. 4) [16, с. 78].

Следует отметить, что система корпоративного управления призвана решать три основные задачи, которые стоят перед любой корпорацией, а именно:

- обеспечения ее максимальной эффективности деятельности хозяйствующего субъекта;

- привлечение дополнительных инвестиций;

- выполнение различных юридических и социальных обязательств, согласно действующего законодательства и Корпоративного кодекса.

Рисунок 4 –Аспекты корпоративного управления

Для корпорации внедрение такой системы способствует оптимизации всех внутренних бизнес-процессов и позволяет предотвратить возникновение конфликтов, за счет соответствующей организации отношения фирмы с ее собственниками, кредиторами, а также потенциальными инвесторами и поставщиками, представителями государственных органов и общественных организаций потребителями, сотрудниками.

На рис. 5 представлена обобщенная модель системы корпоративного управления [17, с. 36].

Рисунок 5 – Система корпоративного управления

Рассмотрим элементы, которые составляют систему эффективного корпоративного управления [21, с. 245]:

- права акционеров: система корпоративного управления, как уже было выше отмечено, создана для защиты прав владельцев акций и обеспечения равного ко всем владельцам акций отношения, включая даже мелких и иностранных акционеров.

- деятельность совета директоров: в ключевые обязанности совета директоров входит обеспечение стратегического руководства компанией, а также осуществление эффективного контроля за результатами работы наемных менеджеров, с последующим отчетом непосредственно перед акционерами и фирмой в целом.

- раскрытие информации и прозрачность: система корпоративного управления направлена на обеспечение своевременного раскрытия максимально достоверной информации о существенных аспектах функционирования хозяйствующего субъекта, включая сведения о его финансовом положении, о результатах и перспективах деятельности, о составе собственников и структуре управления.

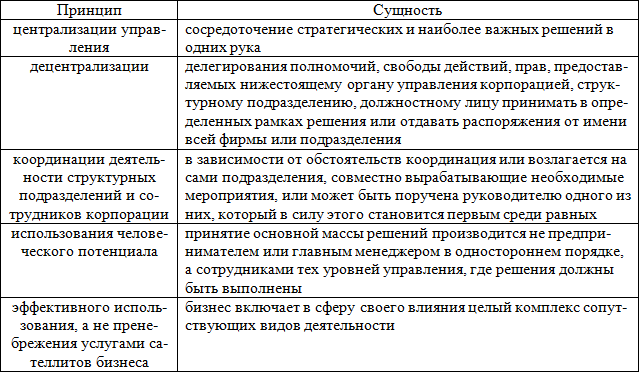

Е.Н. Тумилевич говорит о том, что в основе системы управления корпорацией лежит ряд общих принципов. Наиболее важные представлены в таблице 3 [43, с. 32].

Все указанные в таблице принципы являются необходимой базой для корпоративного нормотворчества.

В данной главе настоящей работы, рассмотрев понятие и сущность корпоративного управления, мы пришли к выводу о том, что в условиях рыночной экономики рано или поздно многие фирмы сталкиваются с ограниченностью внутренних финансовых ресурсов и возникающей невозможностью длительного наращивания долгового бремени.

Таблица 3

Принципы корпоративного управления

Для повышения эффективности своей деятельности им лучше заблаговременно заняться реализацией принципов эффективного корпоративного управления, что обеспечит продуктивное в плане бизнеса будущее конкурентное преимущество фирмы и тем самым даст возможность опередить и опередить своих соперников.

2. Состояние корпоративного управления на современном этапе развития в России

2.1 Специфика формирования систем корпоративного управления в Российской Федерации

В последние годы глобализационные процессы побуждают крупные отечественные компании вести активную деятельность на международных рынках товаров и услуг. Все это привело дальнейшему распространению в нашей стране практики корпоративного управления, связанного с привлечением независимых директоров, с ведением фирмой нефинансовой отчетности, направленного на повышение в организации роли корпоративного духа, а также предполагающего разработку программ с целью непрерывного обучения персонала [24, с. 47].

Далее проследим вектор эволюционного развития отечественного корпоративного управления и выявим присущие российской практике его характерные особенности.

Ю. А. Соколова указывает на то, что уже около 200 лет корпоративное управление существует в международной практике, однако в России оно получило свое распространение лишь в последнее десятилетие 20-го века [36, с. 235]. При этом, по мнению автора, актуализация указанного направления связана с процессами приватизации, выявившей первичные признаки корпоративной собственности на российских предприятиях. Принимая во внимание тот факт, что рассматриваемый период стал тем временем, когда всех сферы хозяйствования были в состоянии хаоса, а нормы ведения деятельности обществ и товариществ не были законодательно урегулированы, между акционерами и директорами повсеместно стали возникать не только различные споты, но и серьезные конфликтные ситуации. Понятно, все это привело к антиправовому решению возникающих проблем, но также повлекло за собой осознание острой необходимости принять соответствующие законодательные акты, способствующие реализации цивилизованных процедур управления компаниями. Одним из важных моментов стало принятие в 1995 году федерального закона «Об акционерных обществах», который хотя и несколько сгладил обнаруживаемые острые углы, однако всех проблем так и не решил [46].

Кризис 1998 года, несомненно, также внес свою лепту, усугубив положение хозяйствующих субъектов, но он существенно повысил актуальность вопросов, связанных с необходимостью совершенствования в нашей стране корпоративного управления [5, с. 40]. Именно в данном периоде большинство владельцев акций компаний проявили интерес к базовыми положениями, определяющим эффективность управления организациями, достижения прибыльности компаний и обеспечения корпоративной прозрачности, а также защиты непосредственных прав и интересов акционеров [51, с. 8].

Активное развитие в России корпоративного управления в 2000-е годы подтверждает принятие внутренних Кодексов корпоративного управления во многих крупных компаниях. Кроме того уже в 2003 году был сформирован Национальный совет по корпоративному управлению, в обязанности которого входит следующее: организация и проведение различных тематических семинаров (симпозиумов, конференций), а также издание специальной научной и периодической литературы, направленной на освещение вопросов связанных с современным состоянием отечественного корпоративного управления и тенденциями его дальнейшего развития [25].

Благодаря всем предпринимаемым мерам был задан курс становления в России корпоративного управления. Полученный положительный эффект сохранился вплоть до наступления мирового финансового кризиса в 2008 году. Именно тогда очевидной стала тенденция, связанная с отходом части собственников от оперативного управления компаниями и их переориентация на позиции председателей советов директоров данных хозяйствующих субъектов [50, с. 129]. Но все же фактически собственники сохранили за собой все властные полномочия, а те советы, которые были сформированы, как правило, не отличались особо сильными управленческими решениями, из-за того, что они как раз и не имели соответствующих полномочий. При этом сам состав и структура таких советов формировались с учетом личных пожеланий основного акционера, что не учитывало реальные потребности самой организации.

Таким образом, можно утверждать о сугубо формальной деятельности и самой роли, которую играли многие советов директоров. Компаний были вынуждены пересмотреть свои стратегии и в результате этого значительно сократить горизонты своего планирования со среднесрочной перспективы до года. Если такая стратегия не была принята в компании, то ведущую роль взяли на себя менеджеры [39, с. 61].

О.Г. Швырков говорит о том, что в нашей стране вплоть до сегодняшнего дня сохранился ряд проблем, требующих незамедлительного решения. К ним автор относит следующие [53, с. 5]:

- сочетание функций управления и владения;

- наличие слабой проработки механизма контроля за деятельностью привлеченных менеджеров;

- обнаружение несправедливого распределения прибыли компании;

- недостаточная прозрачность как финансовой, так и нефинансовой информации о деятельности организации.

Кроме того коррупционная составляющая и неправовые способы управления еще более усугубляют ситуацию.

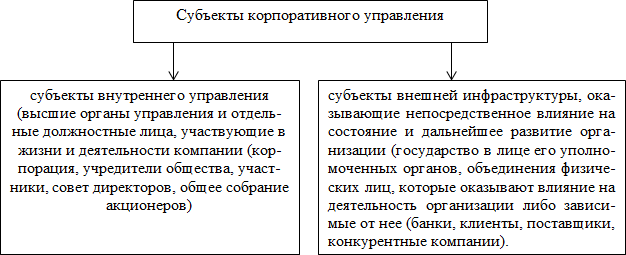

По мнению Е.Б. Тютюкина, повышение эффективности корпоративного управления должно быть связано с необходимостью совершенствования деятельности его субъектов, которых автор сгруппировал в два блока, представленных на рис 6. [44, с. 108]:

Рисунок 6 – Субъекты корпоративного управления

В совокупности данные группы играют важную роль в процессе обеспечения успешного функционирования корпорации, где изменение какое-либо изменение внутренней/внешней обстановки влечет за собой изменение в положении всей фирмы. При этом легче оказать соответствующее влияние на внутреннюю структуру вследствие того, что органы управления имеют мощные рычаги и стимулы, позволяющие сдерживать/поощрять форму поведения.

Говоря о специфических особенностях корпоративного управления в нашей стране О.Г. Швырков считает, что самая главная особенность заключается в позднем, по сравнению с другими странами, выходе на устойчивый путь развития. Указанным и определена следующая специфика: концентрация собственности; обнаружение слабого разграничения функций собственности и контроля, а также непрозрачность деятельности отечественных компаний [53, с. 6].

Кроме того, в системе корпоративного управления в России можно выделить такой недостаток, как слабая проработка механизма внедрения инновационных проектов. Но в настоящее время Правительство нашей страны принимает различные меры по активному развитию указанного направления, поощряя те компании, которые занимаются инновациями и вкладывают свои финансовых ресурсы в развитие отраслей экономики [37, с. 32].

По мере того как отечественные компании продвинутся на пути дальнейшего использования накопленного на сегодняшний день мирового опыта эффективного корпоративного управления, перед ними неизбежно встанет проблема заключающаяся в необходимости осуществления выбора между «рыночной моделью», которую применяют американские и британские компаниях; и «моделью контроля», являвшейся наиболее типичной для компаний стран континентальной Европы, а также развивающихся стран. Несмотря на наметившуюся в последнее время тенденцию к сближению указанных моделей и возникновению в сфере корпоративного управления глобального стандарта, все же существенные различия пока между ними еще сохраняются [47, с. 59].

Следует отметить, что в России преобладает «инсайдерская» модель корпоративного контроля, которая характеризуется совмещением функций владения и управления и предусматривает реализацию интересов доминирующих акционеров и менеджмента, как правило, в ущерб инвесторам. Также она часто обусловлена высокими затратами, необходимыми на удержание собственности.

По нашему мнению важно то, чтобы выстраиваемая модель корпоративного управления наиболее соответствовала особенностям не только конкретного региона, но и страны в целом или даже компании. Очевидно, что все это требует для России адаптации традиционных моделей под свои конкретные условия.

2.2 Тенденции развития корпоративного управления в России

Несомненно, развивать и совершенствования корпоративного управления российских компаний необходимо, так как это оказывает прямое влияние на экономику нашей страны.

По мнению В. Е. Соловьева положительными эффектами дальнейшего развития корпоративного управления являются следующие [52, с. 67]:

- значительное повышение инвестиционной привлекательности компании;

- привлечение тех инвесторов, которые готовы на долгосрочную перспективу осуществлять вложение своих финансовых ресурсов;

- повышение в целом эффективность деятельности хозяйствующих субъектов;

- существенное снижение затрат для компаний на получение необходимых им банковских кредитов;

- увеличение рыночной стоимости бизнеса;

- облегчение получения доступа к рынкам капитала

- повышение те только имиджа, но и репутации организации.

При этом, как отмечает О. Г. Швырков для большинства надежных и стабильных инвесторов, характерны следующие цели, которые они ставят, ориентируясь во многом организацию корпоративного управления в нашей стране [53, с. 8]:

- проведение более тщательного сравнительного анализа стандартов корпоративного управления в компаниях с различной отраслевой направленностью, организационно-правовой формой собственности и пр.;

- осознание специфики деятельности хозяйствующего субъекта;

- учет степень прозрачности всех операций компании;

- стремление осуществлять эффективное прогнозирование и проводить оценку возникновения возможных рисков;

- обнаружение потребности в получении дополнительную информацию для принятия окончательных решений в области управления.

Исследователи, в частности И. Ю. Челенкова, считают что на сегодняшний день в нашей стране сложилась такая ситуация, когда ни один из типов систем корпоративного управления не является преобладающим, а отечественная модель корпоративного управления находится в стадии своего дальнейшего формирования [50, с. 130]. Автор выделяет ключевые особенности развития национальной модели корпоративного управления в нашей стране:

- наличие перманентного процесса в корпорациях в отношении перераспределения собственности;

- специфические аспекты мотивации многих инсайдеров, как менеджеров, так и крупных акционеров, связанные не только непосредственно с самим контролем финансовых потоков, но и так называемым «выводом» активов корпорации;

- обнаружение слабой или же нетипичной роли у традиционных «внешних» механизмов корпоративного управления, к которым относят рынок ценных бумаг, процедуру банкротства, а также рынок корпоративного контроля;

- преобладание государства в акционерном капитале посредством наличия его значительной доли и, соответственно, вытекающие из этого различные проблемы управления и контроля;

- непосредственно само федеративное устройство и активная роль региональных властей как самостоятельных субъектов корпоративных отношений;

- в принципе достаточно неэффективный и как говорят «политизированный», т.е. выборочный государственный инфорсмент при сравнительно развитом законодательстве в области защиты прав акционеров.

М. С. Таранда считает, что не только внедрение, но и дальнейшее активное применение базовых принципов корпоративного управления на практике способно оказать прямой экономический эффект на деятельность организации [40, с. 111]. Так, по мнению автора, благодаря совершенствованию существующей системы корпоративного управления, российские компании смогут рассчитывать на получение к цене собственных акций дополнительной премии в размере примерно от 20 % и до 50%.

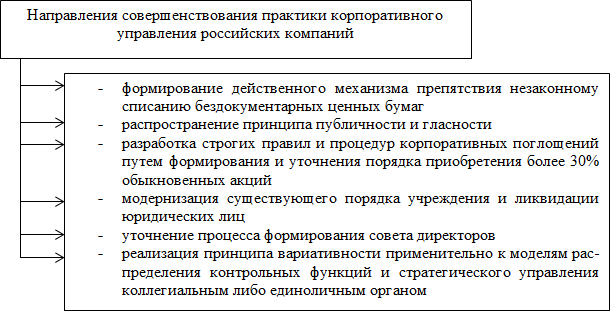

Г. П. Комиссаров выделяет основные задачи, которые отечественным компаниям на пути совершенствования практики их корпоративного управления [15, с. 42]:

- распространение в деятельности организаций международных практик корпоративного управления;

- принятие активного участия в нормативном и правовом регулировании защиты прав и интересов собственников корпораций;

- ориентация хозяйствующих субъектов на привлечение инвестиций.

Для решения указанных задач считаем необходимым осуществление ряда мероприятий, направлениях которые отражены нами на рис. 7 [20, с. 6]:

Рисунок 7 – Направления совершенствования практики корпоративного управления в России

Сегодня можно смело утверждать, что работа по реализации представленных выше мероприятий не только начата, но и успешно продолжается. Важным событием 2012 года стало принятие нового Кодекса корпоративного управления, который позволил значительно повысить доверие со стороны инвесторов к отечественному фондовому рынку и сделать деятельность организаций более эффективной. Большая часть тех изменений, что содержатся в Кодексе, были ориентированы на компании, прежде всего с государственным участием и связаны со следующим [28]:

- недопущением возникновения искусственного перераспределения в корпорации ее контрольных функций;

- исключение той ситуации, когда помимо дивидендов или ликвидационной стоимости владельцы акций получают за счет организации иные доходы;

- передача по избранию либо по прекращению функционирования совету директоров функций исполнительных органов;

- привлечение к участию в совете директоров независимых лиц в пропорции 1:3.

В данной главе настоящей работы мы пришли к выводу о том, что в развитие в нашей стране рыночных отношений на современном этапе и повышение роли акционерных обществ в развитии экономики России и благосостояния граждан обусловило не только необходимость осознания важности корпоративного управления, но принятия соответствующих мер по устранению «проблемных зон». Очевиден тот факт, что корпоративное управление – это важнейший фактор экономического развития государства, определяющий его социальный и инвестиционный климат. Следовательно, формирование действенной системы корпоративного управления и ее дальнейшее совершенствование является приоритетной задачей для отечественных корпораций.

3. Корпоративное управление в России на примере ПАО «Сбербанк России»

3.1 Принципы корпоративного управления ПАО «Сбербанк России»

Сбербанк России входит на сегодняшний день в число лидеров отечественной финансовой системы. В современных условиях происходит серьезная трансформация как технологий, так и принципов его работы. Все действия направлены на то, чтобы Сбербанк занял достойное место среди финансовых институтов мирового масштаба.

В стратегии, утвержденной на период 2014–2018 гг., миссия ПАО Сбербанк определена так: «Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты». В 2014 г. численность персонала Сбербанка составила 275 723 человека, увеличившись по сравнению с 2013 г. в основном за счет сотрудников блока розничного бизнеса. Численность управленческого персонала практически не изменилась и составила 71 человек (к нему относятся: президент банка и члены правления, старшие вице-президенты банка, главный бухгалтер и его заместители, члены ревизионной комиссии, руководители контрольно-ревизионной службы, председатели и главные бухгалтеры территориальных банков Сбербанка) [26].

ПАО Сбербанк – крупная организация, руководство которой уделяет большое внимание качеству услуг, росту производительности труда. Поэтому процесс оценки работы сотрудников имеет многосторонний характер. В нем задействованы не только руководители соответствующих структурных подразделений банка, но и клиенты, независимые организации. По результатам оценки формируется система материального и нематериального поощрения, определяется набор методов прямого и косвенного воздействия с учетом их градации для работников разного уровня. Целью ее создания является формирование некой идеальной модели работника под конкретную должность.

Таким образом, важные стратегические преобразования Сбербанка во многом связаны с его сотрудниками. Политика Банка направлена на постепенное развитие корпоративной культуры, которая была бы способна направить персонал на гармоничные изменения не только в работе, но и в образовании, творчестве и спорте.

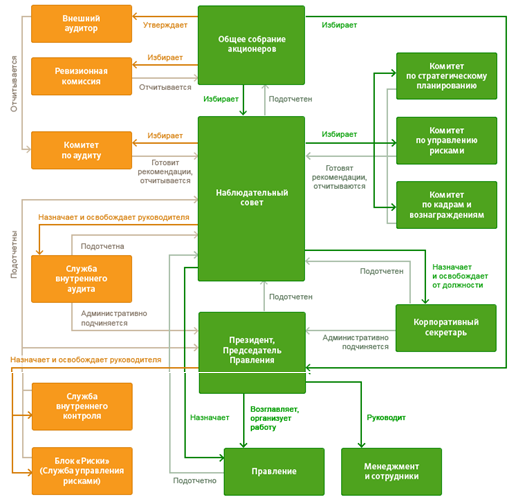

На рис. 8 представлена система корпоративного управления ПАО «Сбербанк России» [26].

Рисунок 8 – Система корпоративного управления ПАО «Сбербанк России»

По мнению М.А. Родионова совершенствование и развитие системы корпоративного управления любого банка должно осуществляться поступательно и осознанно [30, с. 137]. При этом для объекта нашего исследования основные цели проводимых трансформаций связаны с необходимостью повышения не только внутренней эффективности, но и внешней его конкурентоспособности [32, с. 44]. Кроме того, преобразования, осуществляемые в Сбербанке на сегодняшний день предполагают дальнейшее улучшение неформального восприятия практик корпоративного управления со стороны его акционеров, а также непосредственно самих инвесторов и представителей профессионального бизнес-сообщества.

Сбербанк как кредитная организация и публичная компания, пристально следит за развитием не только в России, но и за рубежом корпоративного законодательства и эффективных практик корпоративного управления. В своей деятельности следует (рис. 9) [44, с. 109]:

Рисунок 9 – Базовые принципы, положенные в основу системы корпоративного управления Сбербанка

Отметим, что в 2015 г. решением Наблюдательного совета ОАО «Сбербанк России» был утвержден Кодекс корпоративного управления Сбербанка. Работа по внедрению всех необходимых положений началась с создания рабочей группы, которая провела анализ соответствия корпоративного управления Сбербанка рекомендациям Кодекса корпоративного управления. Результаты исследования затронули более 350 позиций и были распределенных по трем группам [49, с. 3]

- рекомендации, выполняемые полностью; рекомендации, предлагаемые для последующей реализации и открытые вопросы, т.е. рекомендации, которые еще не планируются к внедрению банком в ближайшее время.

Также были назначены все лица, несущие ответственность за внедрение рекомендаций; определены направления улучшения и внедрения составленных рекомендаций; а также составлены необходимые планы реализации мероприятий [45, с. 68].

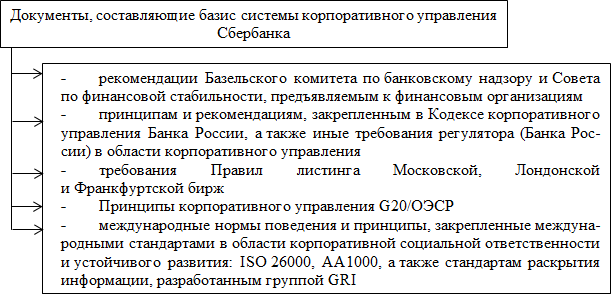

На рис. 10 представлены основные документы корпоративного управления ПАО «Сбербанк России» [26].

Рисунок 10 – Документы корпоративного управления ПАО «Сбербанк России»

В результате проведенного исследования мы пришли к выводу о том, что сегодня Сбербанком выполняется значительная часть тех принципов и рекомендаций, которые содержит Кодекс корпоративного управления Банка России [28]. Именно они стали основой методологии, по которой Сбербанк провел оценку соблюдения принципов корпоративного управления.

На рис. 11 отражены цели и задачи Кодекс корпоративного управления ПАО «Сбербанк России» [49, с. 5]:

Рисунок 11 – Цели и задачи Кодекс корпоративного управления ПАО «Сбербанк России

В основе всей системы управления и контроля Сбербанка лежит корпоративное управление, которое включает в себя организационную модель, а также различные механизмы контроля и мониторинга (внешние и внутренние), корпоративные ценности и необходимые руководящие принципы.

Основными элементами системы корпоративного управления Сбербанка являются (рис. 12) [13]:

Рисунок 12 – Элементы системы корпоративного управления ПАО «Сбербанк России»

Общее руководство деятельностью Сбербанка осуществляет Наблюдательный совет. Он является подотчетным Общему собранию акционеров и определяет направления развития организации, ее стратегические цели, основные принципы функционирования и подходы к организации системы управления рисками и внутреннего контроля в банке.

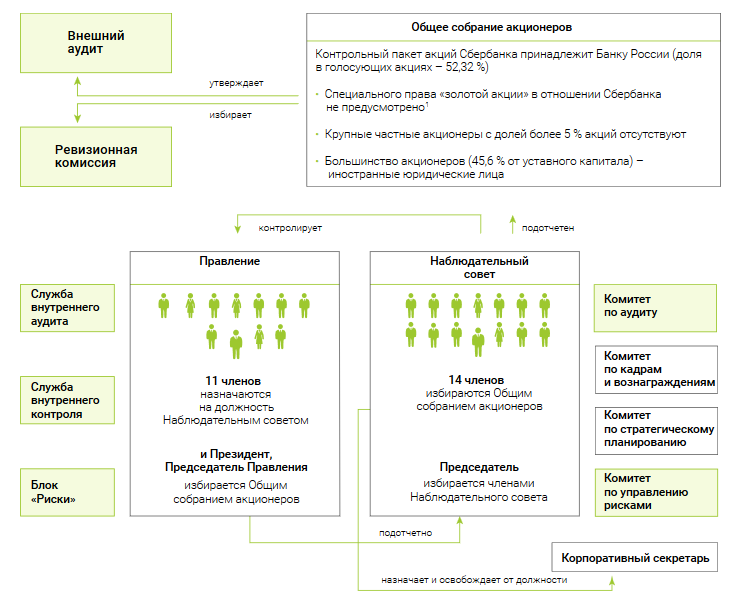

Работа Наблюдательного совета связана с формированием, развитием и проведением мониторинга эффективности в целом системы корпоративного рассматриваемой организации, а также с обеспечением необходимой информационной прозрачности деятельности Сбербанка. Только за счет четкой сбалансированности состава и скоординированной работы достигается эффективность деятельности Наблюдательного совета, куда входят лица разного возраста, гендерной и национальной принадлежности, обладающие соответствующими знаниями и компетенциями, отличающимися пониманием специфики международных рынков и зарубежных культур ведения бизнеса, что так необходимо для эффективного выполнения всех предписанных задач и функций с целью принятия решений по поводу долгосрочных стратегических задач развития [26].

На рис. 13 отражены элементы системы корпоративного управления Сбербанка.

Начиная с 2012 года с целью выявления дополнительных фокусов в работе Наблюдательного совета и его Комитетов, определения областей для улучшения и развития в Сбербанке сложилась практика проведения оценки деятельности Наблюдательного совета и его Комитетов.

Важен тот факт, что не реже одного раза в три года проводится с привлечением независимого консультанта внешняя оценка деятельности Наблюдательного совета. В остальное время Наблюдательный совет самостоятельно ежегодную проводит оценку качества выполненной работы посредством анкетирования.

Рисунок 13 – Количество членов Наблюдательного совета и Правления ПАО «Сбербанк России» на 1 января 2017 года

Отметим, что по итогам прошлого года Наблюдательный совет проведено 60 заседаний, где 9 состоялись в очной форме, а остальные уже в форме заочного голосования. В совокупности в ходе проведения заседаний было рассмотрено более 120 вопросов, из которых многие затронули приоритетные направления для деятельности Сбербанка (информационные технологии, обеспечение кибербезопасности и пр.).

Важно то, что существующая в Сбербанке система корпоративного управления обеспечивает равное отношение ко всем акционерам при осуществлении ими права на участие в управлении организацией, а также создает такие возможности, которые будут максимально благоприятными для его реализации. При этом для Сбербанка приоритетным является обеспечение интересов всех его акционеров вне независимости от размера пакета акций им принадлежащих. Кроме того компания прилагает усилия, направленные на учет интересов акционеров и других стейкхолдеров в вопросах не только корпоративной, но и социальной ответственности Сбербанка при выработке стратегии развития и осуществлении непосредственной текущей деятельности.

В результате проведенного исследования, мы увидели, что по итогам независимой оценки качества корпоративного управления, которая была проведена Российским институтом директоров в 2016 году Сбербанку присвоен на уровне 8 рейтинг корпоративного управления «Передовая практика корпоративного управления» по 10-балльной шкале Национального рейтинга корпоративного управления. Указанное означает то, что организация соблюдает все требования российского законодательства в области корпоративного управления и следует значительному числу рекомендаций, изложенных в Кодексе корпоративного управления Банка России. При этом рисками потерь собственников Сбербанка, связанных с качеством корпоративного управления достаточно низки [54].

В Сбербанке ведется постоянная целенаправленная работа по совершенствованию процедур и практик корпоративного управления. В 2016 году Сбербанком реализован целый комплекс инициатив по следующим направлениям: обеспечение прав акционеров, внедрение лучших практик в деятельность Наблюдательного совета, обеспечение информационной прозрачности, каскадирование практик корпоративного управления Сбербанка на компании Группы Сбербанк, разработка и сопровождение законодательных инициатив в области корпоративного управления.

В 2017 году запланировано дальнейшее совершенствование практик корпоративного управления Сбербанка по следующим направлениям: обеспечение прав акционеров и создание условий для их реализации, повышение эффективности работы Наблюдательного совета и его Комитетов, раскрытие информации, развитие практик корпоративного управления в дочерних обществах Сбербанка, актуализация и разработка внутренних документов Сбербанка, разработка и сопровождение законодательных инициатив в области корпоративного управления.

Особый фокус на 2017 год – внедрение электронных процедур в процессы корпоративного управления Сбербанка, включая обеспечение возможности электронного голосования на Общем собрании всем категориям акционеров.

Несмотря на имеющие место положительные результаты в развитии корпоративного управления, в Сбербанке по итогам 2016 года имеется еще целый ряд направлений и аспектов работы, требующих пристального внимания и дальнейшего развития. Наблюдательный совет неизменно ориентирован на продолжение совершенствования практик корпоративного управления, считая указанный подход залогом будущих успехов Сбербанка в повышении его внутренней эффективности и внешней конкурентоспособности

Таким образом, можно сделать вывод о том, что система корпоративного управления ПАО «Сбербанк России» базируется на разработанных им принципах корпоративного управления и совершенствуется с учетом выявленных проблем.

3.2 Рейтинг корпоративного управления ПАО «Сбербанк России»

Как уже было отмечено в предыдущем парафе настоящей работы на текущий момент рейтинг корпоративного управления в ПАО «Сбербанк России» находится на уровне 8 [54].

Проведенная оценка качества корпоративного управления Сбербанка позволила выделить следующие положительные стороны применяемых им практик:

- утвержден Кодекс корпоративного управления;

- создан и осуществляет свое активное функционирование специальный Комитет по взаимодействию с миноритарными акционерами;

- увеличен срок внесения акционерами предложений по вопросам повестки дня годового Общего собрания акционеров;

- предусмотрена возможность, которая позволяет принимать в голосовании на Собрании акционеров участие с помощью электронных средств;

- проводится видеотрансляция всех заседаний Общего собрания акционеров;

- рассчитывается размер дивидендов исходя из чистой прибыли по МСФО;

- в составе Наблюдательного более 1/3 совета составляют независимые директора, из которых выбирают старшего независимого директора;

- ежегодно проводится оценка проведенной работы Наблюдательного совета;

- внедрена англоязычная версия интернет-сайта, где представлена вся необходимая информация не только для акционеров, но и для инвесторов;

- утверждена Политика корпоративной социальной ответственности, а также Кодекс корпоративной этики и Политика по противодействию коррупции пр.

Также процедура оценки выявила следующие области корпоративного управления ПАО «Сбербанк России», которые на сегодняшний день требуют дальнейшего развития и совершенствования:

- не отнесено к компетенции Наблюдательного совета избрание единоличного исполнительного органа Сбербанка (Президента, Председателя Правления);

- Комитет по кадрам и вознаграждениям возглавляет не независимый директор, как должно быть;

- еще пока не отнесены к компетенции Наблюдательного совета вопросы, которые рекомендованные Кодексом корпоративного управления Банка России в отношении существенных подконтрольных организаций;

- в части одобрения существенных сделок не расширены полномочия Наблюдательного совета.

Все рекомендации, которые получила организация в ходе оценки качества корпоративного управления, были внимательно рассмотрены ее руководством и приняты во внимание для разработки мероприятий по дальнейшему совершенствованию применяемых процедур и практик корпоративного управления в ПАО «»Сбербанк России».

В таблице 4 нами отражены наиболее важные достижения ПАО «Сбербанк России» в области корпоративного управления за период 2010-2015 гг. [26].

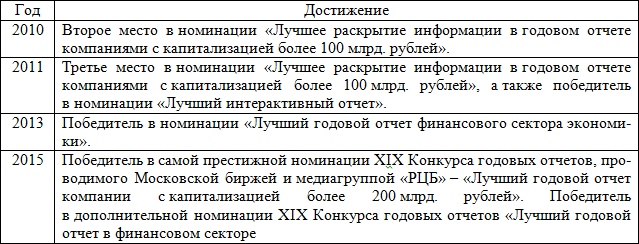

Таблица 4

Достижения ПАО «Сбербанк России»

Однако, несмотря на имеющие место положительные результаты по итогам 2016 года в развитии корпоративного управления в Сбербанке, существует еще целый ряд направлений и аспектов работы, требующих пристального внимания и дальнейшего развития (табл.5) [26].

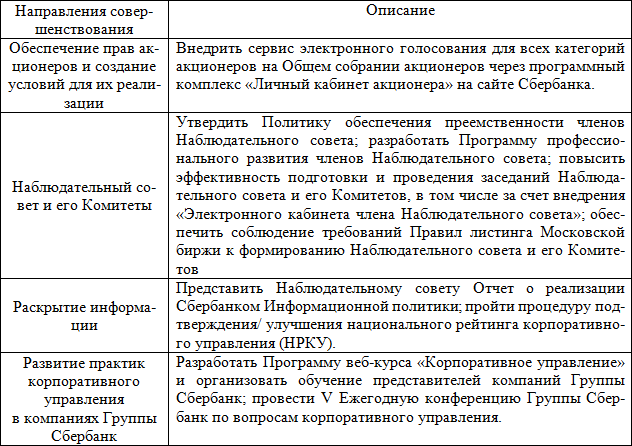

Таблица 5

Направления совершенствования практик корпоративного управления на 2017 год

В данной главе настоящей работы, рассмотрев некоторые особенности корпоративного управления ПАО «Сбербанк России» и основываясь на результатах оценки рейтинг корпоративного управления по итогам 2016 г. нами сделан вывод о том, что уровень корпоративного управления является важнейшим инструментом обеспечения устойчивости рассматриваемой организации и обеспечивает во многом ее долгосрочное успешное развитие. На сегодняшний день в Сбербанке ведется постоянная и целенаправленная работа по дальнейшему совершенствованию обозначенных процедур и применяемых практик корпоративного управления. При этом особый вектор текущего года взят на внедрение в процессы корпоративного управления электронных процедур, включая возможность обеспечения электронного голосования на Общем собрании всем категориям акционеров.

ЗАКЛЮЧЕНИЕ

Одним из наиболее эффективных способов, позволяющих существенно повысить инвестиционную привлекательность компаний, является улучшение качества корпоративного управления. Непосредственно само корпоративное управление предполагает осуществление взаимодействия между многочисленными лицами и организациями, которые имеют отношение к каким-либо аспектам функционирования хозяйствующего субъекта.

Важность и необходимость корпоративного управления обусловлена тем, что оно способствует повышению экономической эффективности фирмы и что важно, определяет механизмы, позволяющие сформулировать цели компании, определить средства их достижения и контроля за результатами деятельности хозяйствующего субъекта.

В последние годы глобализационные процессы побуждают крупные отечественные компании вести активную деятельность на международных рынках товаров и услуг. Все это привело дальнейшему распространению в нашей стране практики корпоративного управления, связанного с привлечением независимых директоров, с ведением фирмой нефинансовой отчетности, направленного на повышение в организации роли корпоративного духа, а также предполагающего разработку программ с целью непрерывного обучения персонала.

Система корпоративного управления призвана решать три основные задачи, которые стоят перед любой корпорацией: обеспечения ее максимальной эффективности деятельности; привлечение дополнительных инвестиций; выполнение различных юридических и социальных обязательств, согласно действующего законодательства и Корпоративного кодекса.

Выстраиваемая модель корпоративного управления должна наиболее соответствовать особенностям не только конкретного региона, но и страны в целом или даже компании. Очевидно, что все это требует для России адаптации традиционных моделей под свои конкретные условия.

Несомненно, развивать и совершенствования корпоративного управления российских компаний необходимо, так как это оказывает прямое влияние на экономику нашей страны.

Основные цели проводимых трансформаций ПАО «Сбербанк России», как крупной корпорации связаны с необходимостью повышения не только внутренней эффективности, но и внешней ее конкурентоспособности. Преобразования, осуществляемые в данной организации на сегодняшний день предполагают дальнейшее улучшение неформального восприятия практик корпоративного управления со стороны его акционеров, а также непосредственно самих инвесторов и представителей профессионального бизнес-сообщества.

В основе всей системы управления и контроля Сбербанка лежит корпоративное управление, которое включает в себя организационную модель, а также различные механизмы контроля и мониторинга (внешние и внутренние), корпоративные ценности и необходимые руководящие принципы.

В результате проведенного исследования, мы увидели, что по итогам независимой оценки качества корпоративного управления, которая была проведена Российским институтом директоров в 2016 году Сбербанку присвоен на уровне 8 рейтинг корпоративного управления «Передовая практика корпоративного управления» по 10-балльной шкале Национального рейтинга корпоративного управления. Указанное означает то, что организация соблюдает все требования российского законодательства в области корпоративного управления и следует значительному числу рекомендаций, изложенных в Кодексе корпоративного управления Банка России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Безденежных А. В. Проблемы корпоративного управления при реализации современных моделей корпоративного управления российскими предприятиями / А. В. Безденежных // Безопасность бизнеса. - 2013. - № 4. - С. 28-32.

- Бочарова, И.Ю. Корпоративное управление: Учебник / И.Ю. Бочарова. - М.: НИЦ ИНФРА-М, 2013. - 368 c.

- Вербицкий В. Кому и какое корпоративное управление нужно сегодня? / В. Вербицкий // Рынок ценных бумаг. - 2013. - № 7. - С. 58-60.

- Веснин, В.Р. Корпоративное управление: Учебник / В.Р. Веснин, В.В. Кафидов. - М.: НИЦ ИНФРА-М, 2013. - 272 c.

- Гайдар Е. Т., Чубайс А. Б. Развилки новейшей истории России. — СПб.: Норма, 2011. — 168 с.

- Грибцова Т. Ю. Построение стратегии корпоративного управления с учетом интересов мест / Т. Ю. Грибцова // Креативная экономика. - 2013. - № 7. - С. 3-9.

- Дементьева, А. Г. Корпоративное управление в России: Монография / А. Г. Дементьева - М., Издательство МГОУ, 2012. – 28 с.

- Дементьева, А. Г. Основы корпоративного управления: учебное пособие. Рекомендовано Советом Учебно-методического объединения ВУЗов России по образованию в области менеджмента / А. Г. Дементьева - М.: Издательство «Магистр», 2015. – 360 с.

- Ермоленко П. А. Антикризисное управление, или методы выхода из корпоративного кризиса / П. А. Ермоленко // Управление корпоративной культурой. - 2014. - № 1. - С. 26-30.

- Задорожная А. Н. Исследование роли корпоративного управления в повышении инвестиционной привлекательности и кредитного рейтинга российских компаний / А. Н. Задорожная // Известия Уральского государственного экономического университета. - 2013. - № 1. - С. 64-69.

- Зубрилин И. Н. Корпоративное управление: определение и сущность / И. Н. Зубрилин // Научное обозрение. - 2012. - № 4. - С. 456-463.

- Иванова, Е.В. Корпоративное управление: Учебное пособие / Е.В. Иванова. - М.: Флинта, 2016. - 336 c.

- Игнатьев С. М. Корпоративное управление. – [Электронный ресурс]. – Режим доступа: http://ar2016sberbank.3ebra.com/ru/results-overview/shareholders/corporate-governance

- Исаев, Д. В. Корпоративное управление и стратегический менеджмент. Информационный аспект / Д.В. Исаев. - М.: Высшая Школа Экономики (Государственный Университет), 2013. - 220 c.

- Комиссаров Г. П. Корпоративное управление организацией на современном этапе / Г. П. Комиссаров, Е. В. Лещева // Деньги и кредит. - 2014. - № 3. - С. 42-46.

- Корпоративное управление деловой активностью в неравновесных условиях / Ю.П. Анискин и др. - М.: Омега-Л, 2015. - 304 c.

- Корпоративное управление. - М.: Юнайтед Пресс, 2013. - 224 c.

- Корпоративное управление и система менеджмента качества компании / И. В. Беликов [и др.] // Акционерное общество: вопросы корпоративного управления. - 2013. - № 5. - С. 30-37.

- Костенкова Т. Ю. Влияние корпоративного управления на показатели эффективности компании / Т. Ю. Костенкова // Российское предпринимательство. - 2013. - № 7. - С. 84-90.

- Костенкова Т. Ю. Развитие международных моделей корпоративного управления в условиях глобализации / Т. Ю. Костенкова // Российское предпринимательство. - 2013. - № 8. - С. 4-10.

- Косухина М. А. Управление инновационной средой с использованием теорий корпоративного управления / М. А. Косухина // Аудит и финансовый анализ. - 2013. - № 4. - С. 243-247.

- Кузнецова Л. В. Модели современного корпоративного управления / Л. В. Кузнецова // Российское предпринимательство. - 2012. - № 15. - С. 66-70.

- Кузнецова Л. В. Принципы современного корпоративного управления / Л. В. Кузнецова // Российское предпринимательство. - 2012. - № 14. - С. 44-51.

- Мецгер А. А. Корпоративная культура в моделях корпоративного управления / А. А. Мецгер // Управленец. - 2013. - № 2. - С. 47-55.

- Национальный доклад по корпоративному управлению. Выпуск VI. - Москва, 2013. – 320 с. - http://koet.syktsu.ru/download/nac_doklad2013.pdf

- Официальный сайт Сбербанка России [Электронный ресурс]. – Режим доступа: www.sbrf.ru.

- Павлова В. В. Подходы к построению системы внутреннего контроля в корпоративной системе управления: российский и зарубежный опыт / В. В. Павлова // Сибирская финансовая школа: Аваль. - 2013. - № 4. - С. 107-111.

- Письмо Банка России от 10.04.2014 N 06-52/2463 «О Кодексе корпоративного управления»

- Райзберг Б.А. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. — 6-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 512 с.

- Родионов М. А. Корпоративное управление как элемент интенсивной модели развития банковского сектора / М. А. Родионов // Известия Санкт-Петербургского университета экономики и финансов. - 2014. - № 1. - С. 136-139.

- Розанова, Н.М. Корпоративное управление: Учебник для бакалавриата и магистратуры / Н.М. Розанова. - Люберцы: Юрайт, 2016. - 339 c.

- Саломатина Е. В. Влияние кодексов корпоративного управления на систему управления коммерческой организации / Е. В. Саломатина // Наука и экономика. - 2012. - № 5. - С. 44-49.

- Салихов, Б.В. Экономическая теория: Учебник / Б.В. Салихов. - М.: Дашков и К, 2016. - 724 c.

- Самосудов М. В. Теория корпоративного взаимодействия как инструмент анализа в процессе корпоративного управления / С. В. Самосудов // Управленческие науки. - 2012. - № 2. - С. 24-30.

- Симагин, Ю.А. Эффективное корпоративное управление (на современном этапе развития экономики РФ) / Ю.А. Симагин. - М.: КноРус, 2013. - 448 c.

- Соколова Ю. А. Развитие корпорации: стратегически ориентированное корпоративное управление / Ю. А. Соколова // Вестник Университета (Государственный университет управления). - 2013. - № 7. - С. 232-235.

- Спасенных, М. Ю. Инновационный бизнес. Корпоративное управление НИОКР / М.Ю. Спасенных. - М.: Дело АНХ, 2013. - 148 c.

- Тальберг О. В. Механизм организации корпоративного управления в условиях кризиса / О. В. Тальберг // Российское предпринимательство. - 2013. - № 10. - С. 60-64.

- Тальберг О. В. Оценка качества корпоративного управления: качественная оценка корпоративного управления как основополагающий фактор повышения эффективности деятельности предприятия / О. В. Тальберг // Российское предпринимательство. - 2013. - № 1. - С. 61-66.

- Таранда М. С. Система отчетности в корпоративном управлении интегрированными компаниями в условиях современной экономики / М. С. Таранда // Экономика и управление: анализ тенденций и перспектив развития. 2014. - № 10. - С. 109-112.

- Тепман, Л.Н. Корпоративное управление: Учебное пособие / Л.Н. Тепман. - М.: ЮНИТИ, 2014. - 239 c.

- Трикер, Боб Карманный справочник директора. Основы корпоративного управления. От А до Я: моногр. / Боб Трикер. - М.: Олимп-Бизнес, 2015. - 304 c.

- Тумилевич Е. Н. Построение системы корпоративной социальной ответственности в компании / Е. Н. Тумилевич // Российское предпринимательство. - 2012. - № 23. - С. 30-37.

- Тютюкина Е. Б. Корпорация, корпоративное управление и корпоративные финансы в российской экономике / Е. Б. Тютюкина, Е. И. Рукшина // Вестник Финансового университета. - 2013. - № 3. - С. 108-117.

- Фадейкина Н. В. К вопросу о модернизации систем корпоративного управления кредитных организаций на основе международных стандартов и нового российского кодекса корпоративного управления / Н. В. Фадейкина, И. Н. Демчук, Н. Т. Стрельцова // Сибирская финансовая школа. - 2014. - № 1. - С. 68-80.

- Федеральный закон "Об акционерных обществах" от 26.12.1995 N 208-ФЗ

- Фридман, Майк Искусство и наука стратегии лидерства. Новый подход к корпоративному управлению: моногр. / Майк Фридман, Бенджамин Трегоу. - М.: ФАИР-Пресс, 2012. - 272 c.

- Хачатурян А. Корпоративные институты и институциональные «ловушки» / А. Хачатурян // Проблемы теории и практики управления. - 2012. - № 9/10. - С. 80-91

- Цветков О. Внедрение рекомендаций Кодекса корпоративного управления. – Москва,2015. – 8 с.

- Челенкова И. Ю. Институциональные барьеры: формирование корпоративного управления / И. Ю. Челенкова // Гуманитарные и социально-экономические науки. - 2013. - № 4. - 128-131.

- Черной Л. С. Управление национальной корпоративной системой в России в условиях глобальной конкуренции / Л. С. Черной // Российский внешнеэкономический вестник. - 2012. - № 9. - С. 3-14.

- Что можно сделать для улучшения качества корпоративного управления российских публичных компаний / В. Е. Соловьев [и др.] // Акционерное общество: вопросы корпоративного управления. - 2013. - № 7. - С. 65-71.

- Швырков О. Г. Корпоративное управление как инструмент роста инвестиционной привлекательности компаний / О. Г. Швырков // Акционерное общество: вопросы корпоративного управления. - 2013. - № 10. - С. 4-9.

- Шкала Национального рейтинга корпоративного управления [Электронный ресурс]. – Режим доступа: http://rid.ru/nacionalnyj-rejting/rejtingovaya-shkala

- Анализ экономических показателей коммерческой деятельности предприятия

- Задачи оперативно-розыскной деятельности (Понятие и сущность оперативно - розыскной деятельности, ее основные задачи)

- Взаимосвязь права и государства (Государство как организация политической власти)

- «Особенности коммерческой деятельности в сфере розничной торговли»

- «Теория происхождения государства»

- «Презумпции и фикции в праве» (Теоретические аспекты правовых презумпций и фикций)

- Правонарушение (Понятие и признаки)

- Структура нормы права (Понятие, признаки и функции права)

- «Использование результатов ОРД в качестве информации в процессе доказывания» (Понятие и сущность оперативно-розыскной деятельности)

- Критерии выбора средств разработки WEB-приложений ( Теоретические основы разработки Web-приложений)

- Критерии выбора средств разработки WEB-приложений.

- Исследование программы для управления информацией о гостинице