ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ ФИНАНСОВО-КРЕДИТНЫХ ИНСТИТУТОВ (Теоретические основы рассмотрения особенностей функционирования финансово-кредитных институтов)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Международные финансовые институты (МФИ) - это финансовые учреждения, которые были созданы (или организована) более чем в одной стране, и, следовательно, являются субъектами международного права.

Их владельцы или акционеры - это, как правило, национальные правительства, хотя и другие международные учреждения и организации, иногда фигурируют в качестве акционеров. Наиболее известные международные финансовые учреждения являются результатом объединения множества государств, хотя некоторые двусторонние финансовые учреждения (созданные двумя странами) существуют и являются технически МФУ. Многие из них являются многосторонними банками развития (МБР).

Современный анализ финансовых результатов деятельности коммерческих банков является основой объективной оценки работы банков и используется для принятия оптимальных управленческих решений.

Однако некоторые методологические аспекты такого анализа деятельности коммерческих банков по сей день остаются недостаточно разработанными. Вследствие этого, появляется необходимость в исследовании современных направлений и методов анализа деятельности коммерческих банков.

Многими банками, аудиторскими фирмами и отдельными экономистами разрабатываются собственные методы финансового анализа. Необходимо отметить, что методические подходы к осуществлению финансового анализа неоднозначны. Поэтому для того чтобы получить адекватную оценку финансово-экономической деятельности коммерческого банка нужна единая методика, базирующаяся на единой системе показателей, которые характеризуют его работу.

Цель работы – рассмотреть и проанализировать особенности функционирования финансово-кредитных институтов.

В связи с поставленной целью решаются следующие задачи:

- Рассмотреть понятие и виды финансово-кредитных институтов;

- Выявить международные финансово-кредитные институты;

- Провести анализ основных показателей функционирования кредитных институтов в Российской Федерации;

- Определить особенности организации деятельности финансово-кредитных институтов ЕС;

- Рассмотреть структурные изменения в кредитной системе России;

- Проанализировать роль специализированных финансово-кредитных институтов в банковской системе Российской Федерации.

Объект данного исследования – финансово-кредитные институты.

Предмет данного исследования – особенности функционирования финансово-кредитных институтов в Российской Федерации.

Степень разработанности исследования. Изучая экономическую литературу, мы ознакомились с множеством учебных пособий по выбранной теме, таких авторов как Батракова Л.Г. Вешкин Ю. Г., Авагян Г. Грибовский А. В., Лизаков Р. А. Зайцева Н. В Ковалев В. В., Кудашева Ю.С. Любушин Н. П., Лещева В. Б, Дьякова В. Г. Орлов Б.Л., Осипов В.В. Павлов Л.Н. Савицкая Г.В. Сухов П.А. Тышкевич Е. Ткаченко Т. Л. Челноков В.А. и т.д.

Информационной базой являются нормативные документы, положения, постановления, научная и учебная литература, освещенная в списке используемых источников.

Методами выполнения работы являются анализ, синтез, сравнение, моделирование, анкетирование, эксперимент.

Структура работы. Данная курсовая работа состоит из введения, основной части, заключения, списка литературы.

1. Теоретические основы рассмотрения особенностей функционирования финансово-кредитных институтов

1.1 Понятие и виды финансово-кредитных институтов

Общей характеристикой для всех групп институциональных инвесторов является аккумулирование ими временно свободных денежных средств (государства, фирм, населения) с последующим вложением их в экономику. Вместе с тем каждая из указанных групп обладает собственной спецификой как в осуществлении присущих ей функций, так ив механизме аккумуляции инвестиционных ресурсов и их дальнейшем размещении. [6]

Мировой финансовый рынок предполагает наличие финансовой системы – совокупности различных сфер финансовых отношений, в процессе которых формируются и используются денежные ресурсы. Без такой системы не может быть удовлетворена потребность хозяйствующих субъектов в денежных ресурсах. [19]

Поскольку на финансовом рынке деньги и другие финансовые инструменты постоянно находятся в движении, перемещаясь от одного государства к другому, от одной фирмы к другой, от одного частного лица к другому, то возникает необходимость в самых различных международных финансовых посредниках.

Главными участниками мирового финансового рынка являются транснациональные банки (ТНБ) - крупные кредитно-финансовые комплексы универсального типа, располагающие широкой сетью предприятий за рубежом и системой участий, контролирующие значительную долю валютных и кредитных операций на мировом финансовом рынке, крупные компании, не банковские финансовые структуры, центральные банки и государственные органы, международные финансовые институты. [13]

По сути, современная мировая финансовая система является двухуровневой: первый уровень представляют международные коммерческие банки, второй - межгосударственные финансовые учреждения. Центральная роль на мировом финансовом рынке принадлежит коммерческим банкам. Они не только осуществляют международные платежи, но и обладают возможностью широкою охвата практически всех сторон международных экономических отношений. На международном рынке капиталов действуют исключительно первоклассные финансовые посредники и солидные заемщики, обладающие качественной и полной информацией. Международные банки в меньшей степени обслуживают товарообмен и в большей обмен капиталов. [8]

Крупнейшие банки образуют мировые финансовые центры, через которые осуществляется движение международных финансовых потоков. К настоящему времени фактически сформировались три основных региона, где сконцентрированы международные банки (США, Западная Европа и ЮгоВосточная Азия).

Сложился своеобразный международный финансовый механизм, который действует круглосуточно и регулирует движение мировых финансовых потоков и мировых валютных рынков. Кроме ТНБ в этом механизме участвуют международные финансовые институты, под которыми понимают валютно-кредитные и финансовые организации, имеющие всемирное значение. [29]

Их возникновение обусловлено усилением мировых интеграционных процессов, образованием мощных промышленных и банковских объединений, осуществляющих в больших масштабах международные операции. [23]

Основная цель такого рода организаций заключается в объединении усилий стран мирового сообщества в решении проблем стабилизации международных финансов, а также кредитно-финансовое регулирование. По признаку делегирования полномочий (степени свободы в разработке и принятии решений) выделяют три основные группы международных финансовых организаций:

- первая группа представлена финансовыми структурами, обслуживающими государства-учредители. Эти организации не обладают самостоятельностью при принятии решений и используются в качестве механизма осуществления межгосударственных денежных расчетов (Межгосударственный банк СНГ, Восточноафриканский банк развития); [20]

- вторая группа включает в себя финансовые институты, реализующие межгосударственные соглашения. Эти организации действуют автономно при реализации своих уставных целей и задач, но функционально они находятся в текущей зависимости от национальных правительств (Межамериканский банк развития, Северный инвестиционный банк, Азиатский банк развития, Арабский банк экономического развития Африки, Исламский банк развития, Африканский банк развития, Центрально-американский банк экономической интеграции и др.); [16]

- третья группа состоит из наиболее значимых в современном мире международных финансовых институтов, самостоятельно определяющих приоритеты своей деятельности и пути достижения поставленных целей (Группа Всемирного банка, Международный валютный фонд (МВФ), Фонд международного развития ОПЕК, Арабский валютный фонд (АВФ), Европейский центральный банк ЕС, Европейский банк реконструкции и развития (ЕБРР)). Именно эти организации формируют мировые стандарты финансово-кредитной политики и оказывают существенное внешнее влияние на экономическое развитие всех государств. [9]

В кредитной системе каждой страны выделяются следующие основные кредитно-финансовые учреждения:

- центральный (эмиссионный) банк;

- коммерческие банки;

- специализированные финансово-кредитные учреждения.

1. Центральный (эмиссионный) банк занимает главное положение в кредитно-финансовой системе и является, как правило, государственным учреждением.

Основные функции ЦБ:

- эмиссионная;

- аккумуляции и хранения кассовых резервов;

- хранение официальных золотовалютных резервов страны;

- кредитование коммерческих банков и кассовое обслуживание государственных учреждений;

- предоставление кредитов и выполняет расчетных операции для правительственных органов;

- безналичные расчеты, основанные на зачете взаимных требований и обязательств (клиринг). [23]

2. Коммерческие банки – банки, совершающие кредитование промышленных, торговых и других предприятий, главным образом, за счет тех денежных капиталов, которые они получают в виде вкладов. [6]

Коммерческие банки являются основным звеном банковской системы, они осуществляют комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций, выполняющих ограниченный круг финансовых операций и услуг. Современный коммерческий банк выполняет около ста взаимосвязанных операций и услуг. [7]

3. Специальные кредитные учреждения – банки и небанковские кредитные учреждения, специализирующиеся в определенной области кредитования.

Специализированные кредитно-финансовые учреждения отличает ориентация либо на обслуживание определенных типов клиентуры, либо на осуществление в основном одного-двух видов услуг. Их деятельность концентрируется в большинстве своем на обслуживании небольшого сегмента рынка и, как правило, предоставлении услуг специфической клиентуре.

1) Инвестиционные банки занимаются финансированием и долгосрочным кредитованием различных отраслей, главным образом, промышленности, торговли и транспорта. В отличие от коммерческих банков инвестиционные мобилизуют подавляющую часть своих ресурсов путем выпуска собственных акций и облигаций и размещения их на фондовом рынке ценных бумаг, получая на этом доход.

К инвестиционным банкам примыкают инвестиционные компании, которые аккумулируют денежные ресурсы частных инвесторов путем эмиссии собственных ценных бумаг и помещают их в акции и облигации предприятий, как в своей стране, так и за рубежом. [19]

2) Инновационные банки – кредитно-финансовое учреждение, специализирующееся на кредитовании и финансировании инновационных проектов, создаваемое для содействия изобретательству и широкому применению научно-технических разработок (начиная от проектирования и заканчивая массовым внедрением в производство). Инновационные банки могут принимать долевое участие в образовании совместных производств и в мероприятиях по созданию и использованию изобретений. Они осуществляют как краткосрочное, так и долгосрочное кредитование на целевой основе. [8]

3) Ипотечные банки – кредитные учреждения, специализирующиеся на выдаче долгосрочных ссуд под залог недвижимого имущества — земли и строений. Они мобилизуют ресурсы посредством выпуска особого вида ценных бумаг – закладных листов, обеспечением которых служит заложенная в банках недвижимость. [20]

4) Сберегательные учреждения (сберегательные банки и кассы) - кредитные учреждения, основная функция которых состоит в привлечении сбережений и временно свободных денежных средств населения. Как правило, эти небольшие кредитные учреждения действуют от лица местных властей, которые выступают в роли гарантов по их операциям.

5) Финансовые компании – кредитные учреждения, которые не прямо выдают кредит покупателям, а покупают их обязательства у предприятий, розничных торговцев и дилеров со скидкой. [9]

6) Страховые компании – для них характерна специфическая форма привлечения средств – продажа страховых полисов. Полученные доходы они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги. Они также предоставляют долгосрочные кредиты предприятиям и государству. [6]

7) Инвестиционные компании размещают среди мелких держателей свои обязательства (акции) и используют полученные средства для закупки ценных бумаг различных отраслей хозяйства. Чековые инвестиционные фонды (ЧИФ) в России являются, в сущности, тоже инвестиционными компаниями.

8) Касса взаимопомощи – это общественное кредитное учреждение, которое создается на добровольных началах и аккумулирует средства граждан для предоставления им материальной помощи. Кассы создаются при профсоюзных организациях работников и служащих - для членов профсоюза, в колхозах - для колхозников, в отделах социального обеспечения - для пенсионеров. [29]

9) Ломбарды – это также кредитные учреждения, которые предоставляют денежные займы под залог движимого имущества.

10) К иным государственным финансово-кредитным учреждениям относятся:

- государственные внебюджетные фонды. Следует иметь в виду, что под термином «фонд» в рассматриваемом случае понимается система органов, управляющих деятельностью по образованию, распределению и использованию целевых финансовых ресурсов. К ним относится, в частности

- пенсионные фонды, создаваемые частными и государственными корпорациями и фирмами для выплаты пенсий и пособий рабочим и служащим. В пенсионных фондах аккумулируются довольно большие средства, которые инвестируются преимущественно в акции частных компаний, как на национальном, так и на международных рынках ссудных капиталов. [15] Часть резервов пенсионных фондов помещается в краткосрочные и долгосрочные государственные ценные бумаги

- фонд социального страхования РФ также является самостоятельным государственным финансово-кредитным учреждением. Управление Фондом осуществляется Правительством РФ при участии общероссийских объединений профсоюзов. [7]

11) Внешнеторговые, или экспортно-импортные банки которые призваны осуществлять кредитование экспорта, страхование экспортных кредитов. Основная их задача заключается в поощрении экспорта в целях стимулирования экономического роста. Они гарантируют и учитывают векселя по экспортным кредитам, предоставленным частными банками, участвуют вместе с ними в среднесрочном и долгосрочном кредитовании экспорта машин и оборудования. [9]

12) Банковский холдинг представляет собой держательскую (холдинговую) компанию, владеющую пакетами акций и иных ценных бумаг других компаний и осуществляющую операции с этими ценными бумагами.

Таким образом, возникновение финансово-кредитных институтов обусловлено главным образом развитием процесса глобализации в мировом хозяйстве и усилением нестабильности мировой валютной системы и мировых финансовых рынков. Целями деятельности всех без исключения международных финансовых институтов являются оказание помощи странам в укреплении и поддержании основных условий, которые необходимы для привлечения частных инвестиций и поддержания их на должном уровне.

1.2 Международные финансово-кредитные институты

В целях развития сотрудничества между странами и обеспечения стабильности мировой финансовой системы после Второй мировой войны были созданы международные валютно-кредитные и финансовые организации. [8]

Среди них ведущее место занимают:

- Международный валютный фонд (МВФ);

- Международный банк реконструкции и развития (МБРР);

- Европейский банк реконструкции и развития (ЕБРР).

Россия вступила в эти организации в 1992 г. и получала целевое кредитование за счет средств этих организаций в период экономических реформ. Кратко рассмотрим особенности функционирования этих организаций. [19]

Международный валютный фонд. Капитал МВФ складывается из взносов его участников – стран-членов МВФ. Фонд также привлекает заемные средства.

Основная задача фонда - содействие сбалансированному росту международной торговли.

Для ее решения МВФ:

- предоставляет краткосрочные кредиты странам - членам МВФ для преодоления валютных трудностей;

- стремится к отмене валютных ограничений;

- осуществляет межгосударственное валютное регулирование. [11]

Размер предоставляемого МВФ кредита зависит от квоты (доли, взноса) страны в капитале МВФ. В случае предоставления кредита МВФ требует от станы-заемщика проведение жесткой монетарной политики по ограничению денежной массы и бюджетных расходов для стабилизации курса ее валюты. Однако такая политика, как показал опыт России 90-х гг., приводит к усилению спада экономики из-за жесткого ограничения платежеспособного спроса. [11]

Международный банк реконструкции и развития. Также предполагает выделение квот для стран-участников, однако денежные взносы составляют только 7 % квоты, остальные 93 % оформляются в виде гарантии. На сумму полученных гарантий МБРР выпускает облигации и привлекает заемные средства. [13]

Основная цель МБРР – стимулирование развития экономики развивающихся стран.

Соответственно, МБРР:

- инвестирует средства в развитие экономики страны-заемщика (здравоохранения, образования, ведущих отраслей и т. д.);

- занимается аналитической деятельностью и консультированием стран по перспективным направлениям развития;

- выступает посредником в перераспределении ресурсов между богатыми и бедными странами. [20]

Большинство программ, финансируемых МБРР, - долгосрочные (15 - 20 лет). МБРР имеет три филиала:

- Международная ассоциация развития (МАР) - представляет льготные беспроцентные кредиты на 35-40 лет наименее развитым странам -членам МБРР на развитие их экспортных отраслей;

- Международная финансовая корпорация (МФК) - занимается кредитованием промышленности развивающихся стран, кредиты выдаются на срок до 15 лет наиболее рентабельным проектам;

- Многостороннее агентство по гарантированию инвестиций (МАГИ) - осуществляет страхование прямых инвестиций от некоммерческих рисков и консультирование по вопросам привлечения иностранных инвестиций. [7]

Европейский банк реконструкции и развития (ЕБРР). Главная цель ЕБРР – способствовать переходу к рыночной экономике государств бывшего СССР, в том числе и России. Учредителями ЕБРР являются 60 государств, в том числе Россия. Капитал формируется аналогично МБРР, но доля денежных взносов стран-участниц - 30 %. Объем выдаваемых кредитов небольшой - 15-150 млн долл.

Направления деятельности:

- прямое финансирование инвестиционных проектов, в том числе в сфере малого бизнеса;

- предоставление гарантий предприятиям;

- инвестиции в акционерный капитал приватизируемых предприятий

и т. д. [11]

Специфика деятельности ЕБРР в России заключается в создании по его инициативе Российского банка проектного финансирования и прямых инвестиций в акционерный капитал (Токобанк - 1994 г.), а также организации работы по кредитованию малого бизнеса за счет средств ЕБРР через филиальную систему Сбербанка РФ. [19]

Таким образом, международные финансовые институты (МФИ) - это финансовые учреждения, которые были созданы (или организована) более чем в одной стране, и, следовательно, являются субъектами международного права. Их владельцы или акционеры - это, как правило, национальные правительства, хотя и другие международные учреждения и организации, иногда фигурируют в качестве акционеров. [8] Наиболее известные международные финансовые учреждения являются результатом объединения множества государств, хотя некоторые двусторонние финансовые учреждения (созданные двумя странами) существуют и являются технически МФУ. Многие из них являются многосторонними банками развития (МБР).

2. Особенности функционирования финансово-кредитных институтов в Российской Федерации

2.1 Анализ основных показателей функционирования кредитных институтов в Российской Федерации

В настоящее время важнейшей структурой современной экономики является банковская система. Как известно, основное звено любой банковской системы – это центральный банк, выступающий в качестве посредника между государством и экономикой через систему коммерческих банков, он осуществляет функции денежно-кредитного регулирования, проводит денежно-кредитную политику, рефинансирует кредитно-банковские институты, а также осуществляет реализацию валютной политики и регулирует деятельность кредитных институтов и др. [29]

В Российской Федерации сформировалась двухуровневая банковская система, которая включает Центральный банк РФ, кредитные организации и их представительства иностранных банков. [6]

Наибольшим удельным весом в банковской системе нашей страны по территориальному охвату и по размеру активов обладают коммерческие банки, в результате чего они являются основным звеном данной системы. Как и предприятия, коммерческие банки являются самостоятельными хозяйствующими субъектами, обладают правами юридического лица, оказывают услуги и действуют на принципах хозрасчета, но не в производственной сфере, а в сфере обращения.

Поскольку коммерческие банки выступают как регуляторы денежного обращения, центры аккумуляции денежных ресурсов и их перераспределения, на них возложена большая ответственность перед обществом. [20]

Она заключается в том, что общество должно быть уверенно в устойчивости банковской системы государства, и, кроме этого, партнеры, вкладчики и инвесторы должны также иметь гарантии устойчивости и надежности любого коммерческого банка. Именно поэтому, при общей экономической нестабильности особо актуальной становится проблема комплексного анализа финансово-экономической деятельности банков. [9]

Современный анализ финансовых результатов деятельности коммерческих банков является основой объективной оценки работы банков и используется для принятия оптимальных управленческих решений. Однако некоторые методологические аспекты такого анализа деятельности коммерческих банков по сей день остаются недостаточно разработанными. Вследствие этого, появляется необходимость в исследовании современных направлений и методов анализа деятельности коммерческих банков. [22]

Многими банками, аудиторскими фирмами и отдельными экономистами разрабатываются собственные методы финансового анализа. Необходимо отметить, что методические подходы к осуществлению финансового анализа неоднозначны. Поэтому для того чтобы получить адекватную оценку финансово-экономической деятельности коммерческого банка нужна единая методика, базирующаяся на единой системе показателей, которые характеризуют его работу. [8]

Работа с системой показателей деятельности коммерческих банков необходима для того чтобы выявлять и осуществлять статистическую характеристику закономерностей развития наличного денежного и безналичного оборота, кредитование экономики и прочих банковских операций, для оценки надежности и эффективности работы банков.

Основными методами анализа являются:

- сводка и группировка данных;

- расчет абсолютных, относительных и средних величин;

- составление рядов распределения и их динамика, и анализ;

- корреляционно-регрессионный анализ взаимосвязанных явлений и процессов,

- факторный анализ для выявления экономических резервов кредитно-денежной системы.

Посредством различных методов анализа изучается банковская система и ее деятельность по различным направлениям, к которым относятся: количество банков, формы их собственности и назначение, виды кредитно-расчетного обслуживания, ассортимент оказываемых услуг; филиалы и/или отделения банков; отраслевая принадлежность или формы собственности клиентов банка; характер объекта кредитования, размера операций и пр. [9]

Для данных целей при анализе финансовых результатов деятельности коммерческих банков повсеместно используются различные группировки. На выбор признаков, характерных для той или иной группировки, влияют цели и задачи статистического анализа, конкретные потребности управления денежно-кредитной системой. [23]

С помощью относительных показателей становится возможным определить и проанализировать структуру и динамику основных явлений банковской сферы.

Факторный и корреляционный анализ позволяет выявить и определить степень взаимосвязи факторов, которые влияют на развитие каких-либо экономических процессов банковской системы. [11]

Анализ при помощи коэффициентов дает возможность установить количественную взаимосвязь между различными статьями или группами статей бухгалтерского баланса.

При этом происходит сопоставление объединенных по какому - либо экономическому принципу активных статей с пассивными, или определяется удельный вес статей в активе или пассиве. Метод коэффициентов применяется для того чтобы регулировать деятельность коммерческого банка. Чаще всего используются коэффициенты, которые дают количественное соотношение ряда статей для поддержания ликвидности баланса коммерческого банка. [24]

Предмет анализа деятельности банков представлен всей совокупностью банковской деятельности, и, в частности, финансовые результаты деятельности. Современный анализ финансовых результатов деятельности коммерческого банка необходимо проводить в такой последовательности:

1) ставится главная задача анализа и собирается первичная статистическая информация о деятельности коммерческого банка;

2) осуществляется первичная обработка исходных данных о деятельности коммерческого банка; [25]

3) анализируются полученные сводные материалы и выявляются закономерности и процессы, протекающие в деятельности коммерческих банков. Здесь, как уже было сказано, исследователем могут применяться самые разные методы: метод обобщающих показателей (абсолютных, относительных и средних), метод вариации признаков и динамики явлений, методы индексного, корреляционного и регрессионного анализов. Выбор метода и направления анализа определяется целями анализа. [29]

Для моделирования и прогнозирования финансовых результатов исследование дополняется следующими современными направлениями анализа:

1) определяется круг возможных моделей прогнозирования;

2) оцениваются параметры моделей;

3) исследуется качество выбранных моделей, адекватность их реальному процессу, затем выбирается лучшая из моделей;

4) строится прогноз;

5) осуществляется содержательный анализ полученного прогноза.

К показателям, характеризующим финансовые результаты деятельности коммерческих банков, относится прибыль и рентабельность. Прибыль является основным коммерческим результатом работы предприятия, в данном случае - банка, и выступает главной и конечной целью субъектов хозяйствования любых форм собственности. [20]

Обобщенно прибыль коммерческих банков представляет разность между доходами и расходами организации. [7]

Центральное место в современном анализе финансовых результатов коммерческих банков занимает изучение объема и структуры получаемых банками доходов, так как это - главный фактор формирования прибыли кредитных организаций. [27] Проведение анализа прибыли в коммерческих банках может осуществляться по следующим основным направлениям:

- проведение анализа состава и структуры прибыли за период (балансовой или чистой прибыли);

- проведение анализа прибыли банка за ряд отчетных периодов;

- проведение факторного анализа прибыли;

- проведение анализа финансовых потерь;

- проведение анализа использования прибыли;

- проведение анализа прибыли, приходящейся на акцию.

Результаты анализа показателей прибыли коммерческого банка в определенной мере дают возможность провести типологизацию и определить положение банка среди прочих кредитных учреждений. При этом в процессе статистического анализа выявляются и оцениваются основные конкуренты банка, определяется финансовая позиция анализируемого банка как лидирующего, среднего или отстающего в группе коммерческих банков. Для этих целей могут быть использованы данные рейтингов, которые формируются с учетом времени функционирования банка, размера его первоначального капитала и ряда иных факторов. [26]

Согласно данным таблицы 1 на средние и малые банки Московского и остальных регионов приходилось 3,1 % активов банковского сектора. В 2016 году прибыль кредитных организаций составила 589 млрд. руб. (в 2015 году – 994 млрд. руб.).

Таблица 1.

Показатели рентабельности по группам банков

|

Группы банков |

Рентабельность активов, % |

Рентабельность капитала, % |

||||||||

|

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

|

Банки, контролируемые государством |

2,4 |

2,8 |

2,5 |

2,0 |

1,2 |

14,8 |

20,6 |

20,1 |

17,2 |

10,2 |

|

Банки с участием иностранного капитала |

2,1 |

2,4 |

2,5 |

2,2 |

1,6 |

14,5 |

17,4 |

18,8 |

15,1 |

11,1 |

|

Крупны частные банки |

1,1 |

1,7 |

1,9 |

1,6 |

0,1 |

8,4 |

14,2 |

16,0 |

12,9 |

1,2 |

|

Средние и малые банки Моковского региона |

1,4 |

1,5 |

1,5 |

1,9 |

1,1 |

6,7 |

8,0 |

8,5 |

10,2 |

6,2 |

|

Региональные средние и малые банки |

1,5 |

1,7 |

1,7 |

1,8 |

1,6 |

9,8 |

10,4 |

10,7 |

11,4 |

9,6 |

Удельный вес прибыльных кредитных организаций за 2016 год снизился с 90,5 до 84,9 %; доля убыточных кредитных организаций увеличилась соответственно с 9,5 до 15,1 %, а их количество – с 88 до 126.

Региональные банки имеют более высокую эффективность, которая в 2016 году приблизилась к уровню банков, контролируемых государством и банков с участием иностранного капитала. За анализируемый период выявлена тенденция увеличения показателей рентабельности активов и рентабельности капитала у региональных банков на фоне снижения этих же показателей у остальных групп банков. [11]

Следовательно, можно сделать вывод, что в условиях развивающейся кризисной ситуации более эффективны и прибыльны региональные банки.

Рейтинговое агентство «РИА Рейтинг», входящее в медиагруппу МИА «Россия Сегодня», подготовило рейтинг российских банков по рентабельности активов, в котором представлены данные на 1 января 2017 года по 200 крупнейшим по объему активов банкам, опубликовавших свою отчетность согласно формам №101 и №102 на сайте Центробанка РФ.

По данным рейтинга в 2016 году самым прибыльным банком стал Сбербанк, его годовая прибыль составила 282 млрд.руб. Вторым банком по прибыльности является Альфа-Банк-56 млрд. руб., ему уступил Банк ВТБ, получив прибыль в размере 55 млрд. руб. Четвертую позицию среди наиболее прибыльных банков занимает Банк НКЦ – 27 млрд. руб. На пятом месте стоит АО "Райффайзенбанк" 25 млрд. руб.

На разных уровнях на результаты деятельности коммерческих банков оказывают воздействие разнообразные факторы, поскольку условия общего функционирования банка и его успешной коммерческой деятельности различны. При статистическом анализе финансовых результатов деятельности банка, для составления рейтинговой системы банков помимо самих показателей для отбора и ранжирования необходимо также учитывать и специфические особенности деятельности банка. К ним относятся: географическое положение, конкурентные условия, уровень собственного капитала и другие особенности деятельности. [6]

Таким образом, можно сделать вывод, что в настоящее время существуют разнообразные направления и методы анализа финансовых результатов деятельности коммерческих банков, использование которых зависит от конкретных целей, которые требуется достичь при проведении анализа. Современный анализ финансовых результатов деятельности коммерческих банков представляет собой основу объективной оценки работы банков и используется для принятия оптимальных управленческих решений.

2.2 Особенности организации деятельности финансово- кредитных институтов ЕС и США

Интернационализация хозяйственной жизни в Европе привела к решению правительств 12 ведущих стран о необходимости их постепенной трансформации в экономический союз с единой валютой – евро. Западноевропейская интеграция базируется на политэкономических идеях единой Европы. [29]

По статистике "Brand Finance" от февраля 2016 г. в кредитной системе зоны евро доминировали девять крупных универсальных банков из 25 самых крупных банков в мире, которые имеют крупнейшие активы (табл. 1.2).

Таблица 2

Крупнейшие банки Европы в феврале 2016 г.

|

Рейтинг 2016 |

Рейтинг 2015 |

Банк |

Страна |

|

1 |

1 |

"HSBC" |

Великобритания |

|

3 |

4 |

"Santander" |

Испания |

|

6 |

8 |

"BNP Paribas" |

Франция |

|

10 |

14 |

"Barclays" |

Вели кобритан ия |

|

15 |

26 |

"Sberbank" |

Россия |

|

16 |

20 |

"Societe General" |

Франция |

|

17 |

19 |

"BBVA" |

Испания |

|

18 |

18 |

"Deutsche Bank" |

Германия |

|

20 |

13 |

"Credit Suisse" |

Швейцария |

|

21 |

31 |

"UniCredit" |

Италия |

В банковско-кредитной системе Евросоюза роль регулирующего органа выполняет Европейский центральный банк (ЕЦБ). В его штат входят представители всех государств – членов ЕС. Банк полностью независим от остальных органов ЕС. [11]

Ключевые принципы функционирования банков ЕС:

- принцип единой банковской лицензии;

- принцип единой системы контроля и надзора в банковской сфере (непосредственный надзор осуществляют надзорные органы государства, выдавшего лицензию);

- принцип создания единых, общих экономических стандартов банковской деятельности (стандарт минимального размера уставного капитала кредитной организации, сумма которого составляет 5 млн евро, норматив достаточности капитала, стандарт крупных кредитных рисков).

Разработку стандартов и установление нормативов осуществляет Базельский комитет по банковскому надзору. [14]

Глобальный финансовый кризис пошатнул финансовую устойчивость ЕС, вызвал недоверие в мире к евро, поставил на грань суверенного дефолта ряд стран ЕС (так называемые страны PIGS). Вместе с тем кризис поставил перед макрорегуляторами всех стран мира задачу всестороннего анализа его причин и разработки новых эффективных механизмов укрепления устойчивости финансово-кредитных систем. [7]

Формирование централизованной банковской системы в силу исторических особенностей образования США произошло несколько позже, чем в странах Европы. Функции центрального банка выполняет Федеральная резервная система.

В структуре банковской системы преобладают частные банки (более 70%), законодательно разграниченные на универсальные коммерческие и специализированные (инвестиционные и ипотечные), кроме того, есть чисто сберегательные банки, ссудо-сберегательные ассоциации, кредитные кооперативы и разнообразные финансовые фонды (пенсионные, страховые и проч.). [20]

Современное развитие банковского дела в США характеризуется тенденцией к слияниям и поглощениям, в результате чего число банков сокращается, но растет количество банковских холдингов, крупнейшими из которых являются "Citycorp", "Bank of America", "J.P. Morgan". ФРС сотрудничает с ЕС, но в целом проводит самостоятельную политику.

На банковском рынке США высокий уровень конкуренции, банки проводят агрессивную политику и, несмотря на жесткое регулирование, вдут на высокие риски. Банковская система США, ориентированная на финансовый рынок, – это фондовая, секьюритизированная модель. [10]

Ее особенности определяются следующими факторами:

- процессом глобализации мирового финансового рынка при определяющей роли в нем США, возрастанием роли международного кредита;

- стиранием границ между различными видами кредитных организацией и финансово-кредитных институтов под влиянием либерализации большинства банков;

- расширением возможности оказания финансовых услуг через интернет и электронные системы кредитных организаций.

До недавнего времени банковская система США считалась самой надежной в мире. Однако именно она стала инициатором возникновения и развития глобального финансового кризиса, начавшегося в системе ипотечных банков и инициированного банкротством крупного банка "Lehman Brothers". [13]

Крупным признается кредитный риск, превышающий 10% собственных средств банка. Кредитный риск не может превышать 25% регулятивных требований Базельского Комитета по банковскому надзору относительно капитала банков. [21]

Коэффициент достаточности капитала установлен в размере 12%. В связи е финансовым кризисом Комитет подготовил новый вариант правил, регулирующих банковскую деятельность 27 стран Европы и нацеленный на предотвращение новых кризисов (Базель-3). Правила Базель-3 вводятся в действие в 2018 г.

Формирование основ американской банковской системы завершилось созданием национальных банков в 1863 г., подчинявшихся Контролеру денежного обращения. В 1913 г. возникла уникальная Федеральная резервная система – ФРС (Federal Reserve System), существенно отличающаяся от банковских систем европейских государств. [11]

В США нет общенационального Центрального банка, но есть центральные банки штатов, которые должны входить в один из резервных банков. Частные банки являются членами ФРС на добровольной основе, делают отчисления в Фонд обязательных резервов и представляют отчеты о своей деятельности. ФРС состоит из 12 резервных банков – акционерных обществ, каждый из них ответственен за определенный район (может объединять несколько штатов) или отдельный штат. [20]

В настоящее время к функциям ФРС относится:

- проведение национальной денежно-кредитной политики;

- регулирование и контроль банковских учреждений;

- поддержание стабильности финансовой системы;

- создание резервных округов.

Наряду с ФРС действуют и другие регулирующие и контролирующие органы: Контролер денежного обращения, Федеральная корпорация по страхованию вкладов (с 1934 г.), Федеральная комиссия по фондовым рынкам. [17]

Таким образом, анализ причин мирового кризиса выявил серьезные проблемы на рынке деривативов – производных финансовых инструментов, общий объем которого по различным оценкам достиг 600 трлн долл., а банки не смогли удержать контроль над такими оборотами и рисками сделок с этими инструментами.

3. Современные тенденции развития финансово-кредитных систем

3.1 Роль специализированных финансово-кредитных институтов в банковской системе Российской Федерации

Основу кредитной системы составляет, прежде всего, банковская система. Банковская система – совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. [3]

В последние годы на национальных рынках ссудных капиталов развитых стран важную роль стали выполнять СКФИ. Рост их влияния объясняется тремя основными причинами: ростом доходов населения, развитием рынка ценных бумаг, тем обстоятельством, что этими учреждениями оказываются специальные услуги, которые не предоставляются банками. [13]

Специализированные небанковские кредитно-финансовые учреждения (специальные кредитно-финансовые институты) являются составной частью кредитной системы. С институциональной точки зрения кредитная система – это совокупность кредитно-финансовых организаций, аккумулирующих свободные денежные средства на рынке ссудных капиталов и предоставляющих их в ссуду. [7]

Современная кредитная система является основным звеном рынка ссудных капиталов и состоит в свою очередь из следующих основных институциональных групп (ярусов, звеньев), тесно связанных между собой:

1. Центральный банк Российской Федерации (Банк России).

2. Банковская система:

- Коммерческие банки,

- Сберегательные банки,

- Инвестиционные банки,

- Другие специализированные банки.

3. Специальные кредитно-финансовые институты:

- Пенсионные фонды,

- Страховые компании,

- Финансовые компании,

- Другие специальные кредитно-финансовые институты.

Эта структура характерна для большинства развитых стран Западной Европы, США, и Японии. Однако в разных странах с рыночной экономикой кредитные системы организованы по-разному, из-за того, что формирование кредитных систем происходило в разные периоды становления национальных экономик, а приоритеты их развития неоднократно сменялись в зависимости от конкретных исторических условий.

В России Федеральным 1 и 2 звено объединены в одно: «Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. [2]

Центральный банк – это банк, возглавляющий кредитную систему страны, имеющий монопольное право эмиссии банкнот и осуществляющий кредитно-денежную политику в интересах национальной экономики. [4]

Согласно Федеральному закону РФ от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»: «Банк России является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. Центральный банк осуществляет надзор за деятельностью кредитных организаций и банковских групп (банковский надзор)». [1]

Согласно этому же закону, Банк России не может участвовать в конкурентной борьбе банков на денежном рынке внутри страны, так как его деятельность должна быть направлена исключительно на достижение общегосударственных целей.

В целях воздействия на ликвидность банковской системы Банк России рефинансирует банки путём предоставления им краткосрочных кредитов. Он сам устанавливает учетную ставку и определяет условия предоставления кредитов под залог различных активов. [13]

Банк России осуществляет функцию регулирования кредитной системы:

- издает нормативные акты по вопросам, отнесённым к его компетенции в области банковского кредитования,

- контролирует законность и целесообразность создания банков и специализированных небанковских кредитно-финансовых организации.

Основной финансовый посредник на рынке ссудных капиталов – это банки, которые и образуют банковскую систему. Банк – это юридическое лицо, которое имеет исключительное право осуществлять в совокупности банковские операции, то есть привлекать денежные средства физических и юридических лиц в депозиты (вклады), размещать эти средства от имени банка и за его счет на условиях возвратности, платности и срочности; открывать и вести банковские счета физических и юридических лиц и т. д.

Банки имеют право осуществлять банковские операции только на основании специального разрешения (лицензии) ЦБ РФ («Банка России»). Специальные кредитно-финансовые институты занимают особое место в современной рыночной экономике. Это юридические лица, имеющие право осуществлять отдельные банковские операции и виды деятельности. Они занимаются кредитованием какой-либо определенной отрасли – промышленности, сельского хозяйства, внешней торговли, кооперации и т. д. Чаще всего они обслуживают ту часть рынка, которая не обслуживается (или недостаточно обслуживается) банковской системой. [13]

Специализированные небанковские кредитно-финансовые институты ведут острую конкуренцию между собой как за привлечение денежных сбережений, так и в сфере кредитных операций. В деятельности специализированных небанковских кредитно-финансовых институтов можно выделить одну или две доминирующие операции (предоставление кредитов через облигационные займы корпорациям и государству, мобилизация капитала через все виды акций, предоставление ипотечных и потребительских кредитов, кредитная взаимопомощь и т. д.). Они функционируют в относительно узких сферах рынка ссудного капитала и имеют, как правило, весьма специфическую клиентуру.

Ещё одним отличием специализированных небанковских кредитно-финансовых учреждений от банковских является то, что в отличие от банковских институтов небанковские выполняют и осуществляют важную социальную функцию, особенно это касается страховых компаний, пенсионных фондов, которые формируют в национальных рамках страховой фонд для физических и юридических лиц.

Кроме того, такие небанковские институты, как ссудо-сберегательные ассоциации, финансовые компании и кредитные союзы, также удовлетворяют социальные запросы общества, осуществляя кредитование жилищного строительства и конечного потребления населения. Аккумулируя громадные денежные ресурсы, эти институты активно участвуют в процессах накопления и эффективного размещения капитала. [7]

Кроме того, ряд специализированных небанковских учреждений в отличие от банков могут аккумулировать денежные сбережения на довольно длительные сроки и, следовательно, делать долгосрочные инвестиции. [13]

Отсюда еще одно преимуществом перед банками небанковских кредитно-финансовых институтов: они обладают большей устойчивостью в условиях конъюнктурных колебаний (кризисы, депрессия, инфляция, валютные и биржевые потрясения).

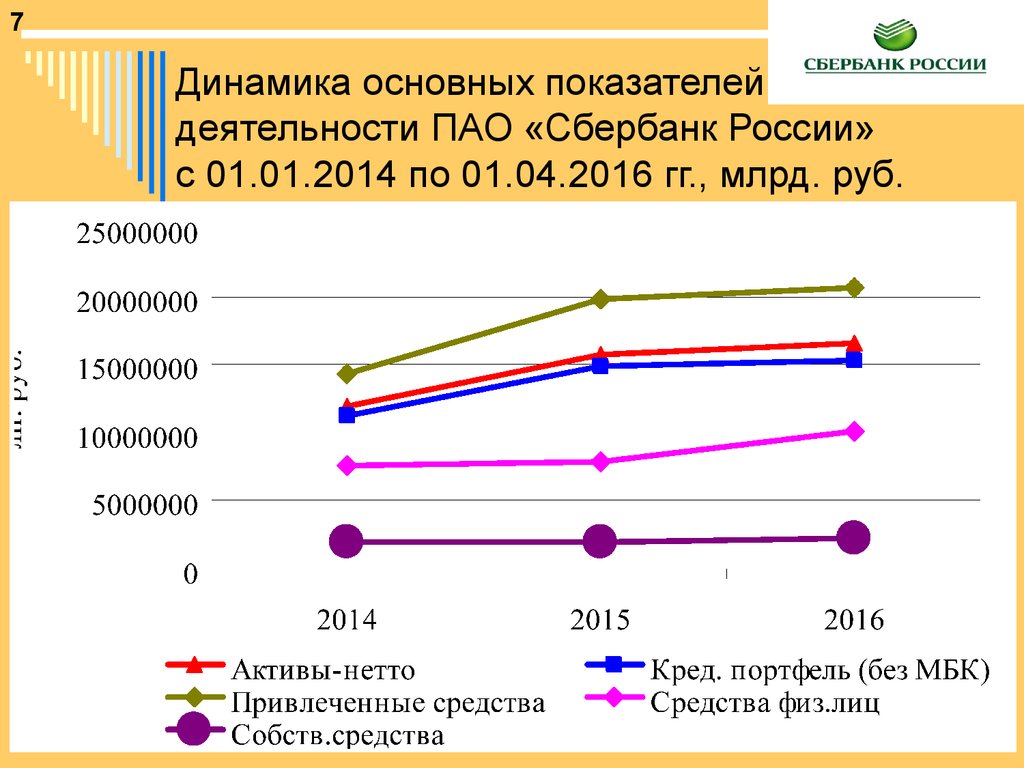

В качестве примера проанализируем финансовое состояние Сбербанка России за 2013-2015гг.

Для успешного развития финансово-кредитных институтов необходимо оценивать существующее положение, ликвидность и надежность данных систем. [30] С этой целью осуществляется комплексный анализ деятельности финансово-кредитных институтов, который включает:

- анализ ресурсной базы;

- анализ структуры и динамики собственных средств;

- анализ движения средств на счетах клиентуры;

- анализ уровня прибыльности;

- анализ видов и структуры операций банков;

- анализ ликвидности и платежеспособности;

- анализ конкурентной позиции и конъюнктуры рынка;

- составление стратегических прогнозов.

При анализе пассивов и активов применяется горизонтальный (динамика) и вертикальный (структура) методы анализа. [18] В приведенном ниже примере использовались показатели ОАО «Сбербанк России» (табл.3-6)

Таблица 3

Анализ структуры активов баланса ОАО «Сбербанк России»

за 20132015 гг.

|

Показатель |

01.01.2013 г. |

01.01.2014 г. |

01.01.2015 г. |

|||

|

млн.руб. |

уд.вес,% |

млн.руб. |

уд.вес,% |

млн.руб. |

уд.вес,% |

|

|

Денежные средства |

270396 |

3,7 |

322303 |

3,8 |

492881 |

4,7 |

|

Средства в Центральном Банке РФ |

112238 |

1,6 |

128925 |

1,5 |

151197 |

1,5 |

|

Средства в кредитных организациях |

85334 |

1,2 |

61888 |

0,7 |

38444 |

0,4 |

|

Чистые вложения в ценные бумаги |

1090992 |

15,4 |

1851423 |

21,7 |

1580627 |

15,1 |

|

Чистая ссудная задолженность |

5158029 |

72,8 |

5714301 |

67,1 |

7658871 |

73,5 |

|

Основные средства, материальные запасы |

289830 |

4 |

317379 |

3,7 |

370948 |

3,6 |

|

Прочие активы |

90176 |

1,3 |

127028 |

1,5 |

126452 |

1,2 |

|

Всего активов |

7096995 |

100 |

8523247 |

100 |

10419419 |

100 |

В структуре активов доминирующими статьями на протяжении всего анализируемого периода являются Чистая ссудная задолженность и Чистые вложения в ценные бумаги. Остальные показатели имеют незначительный удельный вес, но все же формируют суммарные активы. [28]

Таблица 4

Анализ динамики активов баланса ОАО «Сбербанк России»

за 2013-2015 гг.

|

Показатель |

01.01.2013г., млн.руб. |

01.01.2014г., млн.руб. |

01.01.2015г., млн.руб. |

Динамика 2013-2014% |

Динамика 2014-2015 % |

|

Денежные средства |

270396 |

322303 |

492881 |

19,2 |

52,9 |

|

Средства в Центральном Банке РФ |

112238 |

128925 |

151197 |

14,9 |

17,3 |

|

Средства в кредитных организациях |

85334 |

61888 |

38444 |

27,5 |

37,9 |

|

Чистые вложения в ценные бумаги |

1090992 |

1851423 |

1580627 |

69,7 |

14,6 |

|

Чистая ссудная задолженность |

5158029 |

5714301 |

7658871 |

10,8 |

34,0 |

|

Основные средства, материальные запасы |

289830 |

317379 |

370948 |

9,5 |

16,9 |

|

Прочие активы |

90176 |

127028 |

126452 |

40,9 |

0,5 |

|

Всего активов |

7096995 |

8523247 |

10419419 |

20,1 |

22,2 |

* по данным бухгалтерского баланса (по состоянию на 1 января 2013-2015г.) [28]

За анализируемый период (01.2013-01.2015г) совокупные активы увеличились на 42.3 % и достигли 10 трлн.руб. Основой роста являлись кредиты клиентам и вложения в ценные бумаги.

Доля средств находящаяся в Центральном Банке РФ постепенно увеличивалась в среднем на 33% и на 01.2015 составила 151197 млн.руб. (01.2013 - 112238млн.руб., 01.2014 – 128925млн.руб.).

Чистые вложения в ценные бумаги за 2013 год возросли на 69,7% и составили на 01.2014 - 1851423млн.руб..После реализации портфеля ОБР объем ценных бумаг сократился на 14,6% и на 01.2015 составил 1580627 млн.руб.

Денежные средства увеличились с 270396 млн. руб. за 2013 год на 19,2% и составили на 01.2014 – 322 303 млн.руб.. В период до 01.2015 продолжился их рост и на 01.2015 данное значение равно 492881 млн. руб. , что почти на 53% больше показателя предыдущего года.

Средства вложенные в прочие активы увеличились за анализируемый период примерно на 40%, на 01.2015 составили – 126452 млн.руб.

Далее проведем горизонтальный и вертикальный анализ пассива баланса, который представлен в таблицах 5,6.

Таблица 5

Анализ структуры пассива баланса ОАО «Сбербанка России»

за 2013–2015 гг.

|

Показатель |

01.01.2013 млн.руб |

01.01.2014 млн.руб |

01.01.2015 млн.руб |

|||

|

Уд.вес,% |

Уд.вес,% |

Уд.вес,% |

||||

|

Средства Центрального Банка РФ |

500000 |

7 |

300000 |

3,5 |

565388 |

5,4 |

|

Средства кредитных организаций |

143389 |

2 |

291094 |

3,4 |

477467 |

4,6 |

|

Средства клиентов |

5396948 |

76 |

6666978 |

78,2 |

7877198 |

75,6 |

|

Выпущенные долговые обязательства |

122853 |

1,8 |

111983 |

1,4 |

87223 |

0,84 |

|

Прочие обязательства |

59995 |

0,8 |

76992 |

0,9 |

84730 |

0,8 |

|

Резервы на прочие потери |

25557 |

0,4 |

26313 |

0,3 |

26771 |

0,26 |

|

Источники собственных средств |

848253 |

12 |

1049887 |

12,3 |

1300642 |

12.5 |

|

Всего пассивов |

7096995 |

100 |

8523247 |

100 |

10419419 |

100 |

В структуре пассивов доминирующими статьями на протяжении всего анализируемого периода являются средства клиентов и собственные средства Банка, в незначительной доли средства Центрального Банка РФ. [5] Остальные показатели имеют незначительный удельный вес, но все же формируют суммарные пассивы.

Таблица 6

Анализ динамики пассивов баланса ОАО «Сбербанк России»

за 2013-2015 гг.

|

Показатель |

01.01.2013 г. млн.руб. |

01.01.2014 г. млн.руб. |

01.01.2015 г. млн.руб. |

Динамика 2013-2014 % |

Динамика 2014-2015 % |

|

Средства Центрального Банка РФ |

500000 |

300000 |

565388 |

40,0 |

88,5 |

|

Средства кредитных организаций |

143389 |

291094 |

477467 |

103,0 |

64,0 |

|

Средства клиентов |

5396948 |

6666978 |

7877198 |

23,5 |

18,2 |

|

Выпущенные долговые обязательства |

122853 |

111983 |

87223 |

8,8 |

22,1 |

|

Прочие обязательства |

59995 |

76992 |

84730 |

28,3 |

10,1 |

|

Резервы на прочие потери |

25557 |

26313 |

26771 |

2,9 |

1,7 |

|

Источники собственных средств |

848253 |

1049887 |

1300642 |

23,8 |

23,9 |

|

Всего пассивов |

7096995 |

8523247 |

10419419 |

20,1 |

22,2 |

За анализируемый период (01.2013-01.2015г) совокупные пассивы увеличились на 42,3 % и достигли 10 трлн. руб. Основой роста являлись кредиты клиентам и средства Центрального Банка РФ.

Таким образом, на основе изложенной информации можно судить о том, что роль специализированных кредитно-финансовых институтов в банковской системе любой страны чрезвычайно велика. Отчетливо видно, что специальные кредитно-финансовые институтов существуют уже довольно длительное время, долгое время они были второстепенной частью кредитно системы, а сейчас интенсивно развиваются и совершенствуются. Можно также сделать выводы о довольно грамотном функционировании банковской системы с трехъярусной структурой и соответственно третьего яруса (специальных кредитно-финансовых институтов) на данном этапе.

Именно данная форма банковской системы позволяет наиболее рационально, рентабельно и стабильно функционировать кредитным учреждениям разных стран и в частности в Российской Федерации. На деятельность банков и специальных кредитно-финансовых институтов большое влияние оказывает Центральный банк Российской Федерации, государственный кредитный институт, имеющий широкие полномочия и возглавляющий кредитную систему страны, фактически регулирующий экономику государства. [18]

Однако стабильность функционирования кредитных учреждений зависит не только от состояния экономики в стране и в мире, но и от рационального ведения политики самих кредитных учреждений, которая должна основываться на достоверных показателях, верно сформулированных планах деятельности и самой деятельности кредитных учреждений. Устойчивость деятельности специальных кредитно-финансовых институтов поэлементно формирует общую устойчивость банковской системы.

3.2 Структурные изменения в кредитной системе России

В последние десятилетия в кредитной системе произошли существенные изменения, затронувшие как индустриальные, так и развивающиеся страны. Модифицировались все компоненты кредитных систем, усложнились традиционные и возникли новые методы организации и управления банковской деятельностью, кредитного обслуживания. Подчеркивая значительность происходящих сдвигов, исследователи называют их финансовой революцией, некоторые экономисты говорят о финансизации экономики, имея в виду растущее влияние финансового капитала на развитие хозяйства. [7]

Проводимая в России денежно-кредитная политика направлена на обеспечение внутренней и внешней стабильности национальной валюты. Стабильно низкий уровень инфляции является условием для достижения устойчивого экономического роста, который позволит значительно повысить уровень жизни населения.

Низкая инфляция является основой для обеспечения устойчивости рубля, формирования позитивных ожиданий экономических агентов, снижения рисков и, соответственно, принятия обоснованных решений относительно сбережений, инвестиций и потребительских расходов. Поэтому денежно-кредитная политика, направленная на устойчивое снижение инфляции, вносит существенный вклад в усиление потенциала экономического роста и модернизацию структуры экономики.

Россия как страна с открытой и недостаточно диверсифицированной экономикой, в высокой степени зависящая от внешней экономической и финансовой конъюнктуры, не имеет возможности перейти к режиму свободно плавающего валютного курса рубля. [20]

По каналам текущего счета платежного баланса предложение иностранной валюты устойчиво превышает спрос. Счет операций с капиталом и финансовыми инструментами нестабилен как по объемам, так и по направленности финансовых потоков. В таких условиях, как показывает практика многих стран, необходимо использование режима управляемого плавающего валютного курса, прежде всего в целях исключения резких колебаний обменного курса национальной валюты.

В настоящее время российская экономика в условиях высокой волатильности трансграничных потоков капитала в значительной мере реагирует на изменения зарубежных процентных ставок. В связи с этим Банк России вынужден при проведении процентной и валютной политики учитывать разницу между процентными ставками внутри страны и за рубежом.

В условиях, когда денежное предложение формируется в основном через приобретение Банком России иностранной валюты на валютном рынке, роль процентной ставки в качестве активного инструмента денежно-кредитной политики является ограниченной. Тем не менее, в настоящее время формируются условия для повышения роли процентной ставки при проведении денежно-кредитной политики. [20]

Также наблюдается ослабление краткосрочной взаимосвязи между де- нежными агрегатами и индексом потребительских цен. Поэтому границы при- роста денежной массы не являются жестко заданными и отклонения динамики денежной массы от расчетной траектории не предполагают немедленной корректировки политики Банка России.

Тем не менее, характеристики денежной массы остаются важным ориентиром для оценки, как текущих монетарных условий, так и инфляционных ожиданий и определения среднесрочного тренда инфляции. Зависимость российской экономики от внешнеэкономической конъюнктуры и продолжение структурных преобразований в экономике делают необходимой поддержку денежно-кредитной политики Банка России действиями Правительства Российской Федерации в области бюджетной, налоговой, тарифной, структурной и социальной политики.

В связи с этим меры по формированию Стабилизационного фонда Российской Федерации, ограничению роста регулируемых цен, тарифному и нетарифному регулированию внешнеэкономической сферы, осуществляемые Правительством Российской Федерации, являются важной частью антиинфляционной политики в России.

Основные направления развития финансово-кредитного рынка Российской Федерации на период 2017-2020 годов носят целостный характер, и максимальный эффект, от их исполнения может быть достигнут только при комплексной реализации.

Эти мероприятия сгруппированы по следующим десяти основным направлениям развития финансово-кредитного рынка:

- обеспечение защиты прав потребителей финансово-кредитных услуг и повышение финансовой грамотности населения Российской Федерации;

- повышение доступности финансово-кредитных услуг для населения и субъектов малого и среднего предпринимательства;

- дестимулирование недобросовестного поведения на финансово-кредитном рынке;

- повышение привлекательности для инвесторов долевого финансирования публичных компаний за счет улучшения корпоративного управления;

- развитие рынка облигаций и синдицированного кредитования;

- совершенствование регулирования финансово-кредитного рынка, в том числе применение пропорционального регулирования, оптимизация регуляторной нагрузки на участников финансово-кредитного рынка;

- повышение квалификации лиц, профессиональная деятельность которых связана с финансово-кредитным рынком;

- стимулирование применения механизмов электронного взаимодействия на финансово-кредитном рынке;

- международное взаимодействие в области выработки и внедрения правил регулирования глобального финансово-кредитного рынка;

- совершенствование инструментария по обеспечению стабильности финансово-кредитного рынка.

Предлагаемые мероприятия затрагивают деятельность российских финансово-кредитных институтов в отношении широкого спектра используемых финансовых инструментов, порядка отражения финансовой деятельности в отчетности, формата представления отчетных данных, требований к капиталу, характеристик бизнес-моделей, требований к персоналу, подходов к оценке платежеспособности, модернизации информационных и технологических систем и прочих инноваций.

В условиях текущего экономического положения и состояния финансово-кредитного сектора России, а также в силу сложности и инновационности некоторых реформ существует ряд факторов, которые могут привести к задержке имплементации предлагаемых мероприятий в достаточном для появления значимого позитивного результата объеме по ито- гам планового периода. В связи с этим реализация предлагаемых мероприятий будет осуществляться с учетом рисков и ограничений, связанных, в частности, с геополитическими рисками и внешними шоками, высокой скоростью проводимых изменений, ограниченными человеческими, финансовыми и организационными ресурсами в финансовой индустрии.

ЗАКЛЮЧЕНИЕ

Итак, возникновение финансово-кредитных институтов обусловлено главным образом развитием процесса глобализации в мировом хозяйстве и усилением нестабильности мировой валютной системы и мировых финансовых рынков. Целями деятельности всех без исключения международных финансовых институтов являются оказание помощи странам в укреплении и поддержании основных условий, которые необходимы для привлечения частных инвестиций и поддержания их на должном уровне.

Таким образом, международные финансовые институты (МФИ) - это финансовые учреждения, которые были созданы (или организована) более чем в одной стране, и, следовательно, являются субъектами международного права. Их владельцы или акционеры - это, как правило, национальные правительства, хотя и другие международные учреждения и организации, иногда фигурируют в качестве акционеров. Наиболее известные международные финансовые учреждения являются результатом объединения множества государств, хотя некоторые двусторонние финансовые учреждения (созданные двумя странами) существуют и являются технически МФУ. Многие из них являются многосторонними банками развития (МБР).

Россия как страна с открытой и недостаточно диверсифицированной экономикой, в высокой степени зависящая от внешней экономической и финансовой конъюнктуры, не имеет возможности перейти к режиму свободно плавающего валютного курса рубля.

По каналам текущего счета платежного баланса предложение иностранной валюты устойчиво превышает спрос. Счет операций с капиталом и финансовыми инструментами нестабилен как по объемам, так и по направленности финансовых потоков. В таких условиях, как показывает практика многих стран, необходимо использование режима управляемого плавающего валютного курса, прежде всего в целях исключения резких колебаний обменного курса национальной валюты.

В настоящее время российская экономика в условиях высокой волатильности трансграничных потоков капитала в значительной мере реагирует на изменения зарубежных процентных ставок. В связи с этим Банк России вынужден при проведении процентной и валютной политики учитывать разницу между процентными ставками внутри страны и за рубежом.

В условиях, когда денежное предложение формируется в основном через приобретение Банком России иностранной валюты на валютном рынке, роль процентной ставки в качестве активного инструмента денежно-кредитной политики является ограниченной. Тем не менее, в настоящее время формируются условия для повышения роли процентной ставки при проведении денежно-кредитной политики.

Исходя из этого, можно сделать вывод, что в настоящее время существуют разнообразные направления и методы анализа финансовых результатов деятельности коммерческих банков, использование которых зависит от конкретных целей, которые требуется достичь при проведении анализа. Современный анализ финансовых результатов деятельности коммерческих банков представляет собой основу объективной оценки работы банков и используется для принятия оптимальных управленческих решений.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)» от 10.07.2002 (ред. от 10.01.2016).

- Федеральный закон № 139-1 «О банках и банковской деятельности» от 02.12.1990 (ред. от 28.02.2016).

- Федеральный закон № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 (ред. от 22.12.2016).

- Инструкция ЦБ РФ «Об обязательных нормативах банков» № 110-И от 16.01.2004 (ред. от 14.06.2016).

- Устав Акционерного коммерческого Сберегательного банка Российской Федерации (открытого акционерного общества).

- Анализ и оценка банковской деятельности (на основе отчетности, составляемой по российским и международным стандартам) / Галина Щербакова. – Москва : Вершина, 2014. – 464 с.

- Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [и др.]; под. ред. засл. деят. науки РФ, д-ра экон. наук, проф.. О.И. Лаврушина. – 4-е изд., стер. – М.: КНОРУС, 2015. – 768с.

- Банковское дело: учебник / под ред. д-ра экон. наук, проф. Г.Г. Коробовой. – изд. с изм. – М.: Экономистъ, 2012. – 766с.

- Банковское дело: учебник / под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2015. – 592 с.: ил.

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. – М.: Логос, 2016. – 344с.

- Вешкин Ю. Г., Авагян Г. Л. Банковские системы зарубежных стран : курс лекций. М.: Экономисты 2014. – 206 с.

- Грибовский А. В., Лизаков Р. А. Роль специализированных финансово-кредитных институтов в банковской системе Российской Федерации // Молодой ученый. - 2013. - №5. - С. 285-288.

- Деньги. Кредит. Банки: учебник дял студентов вузов, обучающихся по экономическим специальностям, по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Е.Ф. Жуков, Н.М. Зеленкова, Н.Д. Эриашвили; под ред. Е.Ф. Жукова. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2014. – 783 с.

- Зайцева Н. В Оперативный анализ риска потери ликвидности в коммерческом банке // Деньги и кредит. - № 2. - 2013. - С.40-48.

- Ковалев В. В., Ковалев Вит.В. Финансы кредитных учреждений: учеб. – М.: ТК Велби, Изд-во Проспект, 2012 – 352 с.

- Кудашева Ю.С. Оценка конкурентоспособности коммерческих банков // Деньги и кредит – 2013. - № 11 - С. 46-52.

- Лысенко Д.В. Комплексный финансово-экономический анализ деятельности коммерческого банка // Вестник Московского университета. Сер 6. 2016. - №5. – С. 78

- Любушин Н. П., Лещева В. Б, Дьякова В. Г. Анализ финансово-экономической деятельности: Учебное пособие для вузов /Под ред. проф. Н. П. Любушина. – М.: ЮНИТИ-ДАНА, 2016. – 471с.

- Орлов Б.Л., Осипов В.В. Управленческий и финансовый анализ деятельности финансово-кредитных институтов. Учебное пособие. – 2-е изд., перераб. И доп. – М.: Пищепромиздат, 2015. - 216 с.

- Основы банковской деятельности (Банковское дело) / Под ред. Тагирбекова К.Р. – М.: Издательский дом «ИНФРА-М», Издательство «Весь Мир», 2013. – 720 с. – (Высшее образование).

- Павлов Л.Н. Финансовый менеджмент. Управление денежным оборотом. М.: Финансы и статистика, 2013. – 103с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. - Мн.: ИП «Экоперспектива», 2016. - 498 с.

- Сухов П.А. Некоторые аспекты устойчивости банковской системы // Деньги и кредит 2015. - №11. - С.19.

- Тышкевич Е. Сколько стоит возрождение? Рынок субфедеральных и муниципальных облигаций во время кризиса // Рынок Ценных Бумаг. – 2009. - № 9 - С. 60–62

- Ткаченко Т. Л. Совершенствование подходов к оценке управления ликвидностью кредитных организаций (региональный опыт экспертной оценки) // Деньги и кредит – 2013. - № 1 – с. 24-31

- Финансы организаций: учебное пособие / А.Н.Гаврилова, А.А.Попов; 2-ое изд., стер. – М. КНОРУС, 2016 – 576 с.

- Финансовый менеджмент: теория и практика: Учебник. / Под ред. Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2012. – 656с.

- Федоров Б. Г. Финансово-экономические показатели деятельности ОАО «Сбербанк» за 2015 год // Деньги и кредит. 2016. - № 2. С. 28-29

- Челноков В.А. Деньги, кредит, банки: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2012. – 366с.

- Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М. ИНФРА-М, 2011 – 343 с.

Приложение 1

Приложение 2

- Организационно – экономическая характеристика АО «Новотроицкий цементный завод»

- Роль мотивации в поведении организации (Стимулирование трудовой деятельности персонала)

- Формы и системы оплаты труда на предприятии (Значение труда и заработной платы в условиях формирования рыночной экономики)

- Современный банковский маркетинг: методы и тенденции развития (основы банковского маркетинга)

- Общие положения по выполнению кассовых операций. Понятие операционной кассы (Правила ведения кассовых операций. Понятие лимита кассы и расчетов наличными)

- Процесс построения модели управленческого решения. Разработка модели управленческих решений на примере ПАО «Спаскцемент»

- «Интеллектуальная собственность» (Проблемы и тенденции развития института интеллектуальной собственности)

- Общая характеристика проекта (Понятие проекта: сущность и классификация)

- методы психологического воздействия

- Понятие банковского маркетинга и эволюция его концепций

- Ревизия денежных средств и ценностей (Институт ревизии в современных экономических условиях и ее место в системе государственного финансового контроля)

- Система организации оплаты труда ОАО «Оренбургэнергосбыт» и разработка повышения её эффективности