Особенности формирования, распределения и использования прибыли предприятия

Содержание:

Введение

В современной рыночной экономике, в условиях неопределенности и риска, прибыль является важнейшим показателем эффективности жизнедеятельности предприятия. Именно показатель прибыли показывает долю рынка, занимаемую предприятием; экономический потенциал и возможности; эффективность работы всех структурных подразделений; эффективность финансовых вложений.

Актуальность выбранной темы обусловлена:

- стремлением предприятий к получению большей прибыли и отсутствием структур по нормализации потока получения прибыли;

- неэффективным управлением прибылью;

- отсутствием грамотного распределения ресурсов и потенциала предприятия;

- отсутствие долгосрочного, среднесрочного и краткосрочного планирования деятельности предприятия.

На данном этапе развития общества и системы поощрений на предприятиях, часть прибыли направляется на поощрение сотрудников за качественно выполненную работу и производственные задания, на удовлетворение социальных нужд, на повышение уровня нематериального поощрения сотрудников, на создание различных фондов и воспроизводства основного капитала, без которого не мыслимо дальнейшее получение прибыли.

Степень разработанности проблемы. Основой для исследования послужили труды различных авторов, как отечественных, так и зарубежных. Основой трудов является изучение сущности прибыли в целом; изучение процессов формирования, управления и использования прибыли; анализ эффективности использования прибыли. Проблемой понятия сущности прибыли занимались многие экономисты, среди которых: А.Д. Шеремет, Е.В. Негашев, О.В. Ефимова, В.В. Ковалев.

Процессу формирования и использования прибыли посвящены работы следующих авторов: В.В. Ковалев, Ф.Р. Шамхалов, Дж. Ван Хорн, И.А. Бланк. Проблема управления прибылью рассмотрена в работах отечественных авторов: И.А. Чеховская, П.И. Баширова, Г.Я. Горбовцова, С.Д. Ильенкова, А.В. Бандурина. Описывая степень разработанности проблемы исследования, стоит отметить, отсутствие единственно верного и всеобъемлющего определения показателя «прибыль».

Недостаточно изучены методы эффективного управления прибылью, неинтенсивно разрабатываются новые подходы и методы для изучения данного вопроса. Именно эти аспекты и стали основополагающими при выборе темы курсовой работы, ее целей и задач.

Целью работы является предложение мер по совершенствованию управления прибылью на ООО «Универсалстрой».

Задачи, решаемые в данной работе:

- рассмотреть основные направления формирования, использования и управления прибылью;

- детальное изучение структуры, состава и основных направлений деятельности ООО «Универсалстрой»;

- проведение комплексного анализа прибыли ООО «Универсалстрой»;

- проверка эффективности управления прибылью на предприятии;

- выработка рекомендаций по совершенствованию управления прибылью на ООО «Универсалстрой»;

- оценка эффективности внедрения предложенных рекомендаций.

Объектом исследования является ООО «Универсалстрой».

Предмет исследования является управление прибылью ООО «Универсалстрой».

Методы исследования: анализ литературы, анализ нормативных документов организации и нормативно-правовых актов РФ, наблюдение, статистический анализ, экономический анализ, финансовый анализ.

Научная новизна исследования заключается в предложении мер для эффективного управления прибылью на предприятии, так как именно от эффективности управления зависит дальнейшее развитие и расширение предприятия. Вопрос эффективного управления прибылью мало изучен и данной проблемы недостаточно внимания уделено на самом предприятии.

Курсовая работа состоит из введения, трех разделов и заключения, а также списка использованных источников и приложений. В первом разделе курсовой работы рассматриваются теоретико-методические основы управления прибылью. Также, изучены порядок формирования, использования и управления прибылью. Данные процессы являются основополагающими в деятельности любого предприятия, так как от того: на какие нужды тратится прибыль предприятия, каким образом она распределяется; какая часть прибыли используется для создания фондов; какая часть прибыли капитализируется; какая часть прибыли идет на развитие предприятия зависит эффективность деятельности этого предприятия.

Во втором разделе рассмотрена общая характеристика деятельности предприятия. Изучены нормативно-правовые акты и документы, свидетельствующие о деятельности предприятия, регистрации ООО «Универсалстрой» в государственных органах, основных направлениях деятельности предприятия. Детально изучена организационная структура предприятия, выявлены ее преимущества и недостатки.

Основными задачами второго раздела являются проведение комплексного анализа прибыли ООО «Универсалстрой» и проверка эффективности управления прибылью. В результате проведенных расчетов выявлен ряд проблем, касающихся прибыли ООО «Универсалстрой».

В третьем разделе предложены направления совершенствования формирования и использования прибыли ООО "Универсалстрой".

Глава 1. Теоретические аспекты формирования и использования прибыли на предприятии

1.1. Особенности формирования, распределения и использования прибыли предприятия

Финансовое планирование прибыли предусматривает расчет основных видов доходов и затрат, предстоящих в определенном периоде:

Доходы компании – увеличение или рост экономических выгод в процессе получения активов (ресурсов, денежных средств, имущества) и погашения обязательств. Эти изменения всегда приводят к увеличению капитала компании (кроме уставных вкладов собственников или акционеров)[1];

Затраты компании – уменьшение или также снижение экономических выгод в процессе выбытия активов и возникновения обязательств. Такие изменения приводят к уменьшению капитала компании (кроме снижения уставных вкладов по решению собственников, акционеров).

Чистая прибыль компании формируется путем вычитания из рассчитанной общей прибыли:

-суммы налога на прибыль;

- суммы рентных платежей;

-суммы налога на экспорт и импорт[2].

На формирование чистой прибыли также влияют результаты операций, ранее выплаченных в счет прибыли и остающихся в компании после уплаты налогов[3]:

- уплата штрафных платежей;

- уплата пени других типов платежей;[4]

Рисунок 1. Формирование чистой прибыли

Прибыль организации формируется как сумма финансовых результатов (отрицательных или положительных) по следующим составляющим его деятельности: Прибыль от реализации продуктов предприятия.

Данная составляющая балансовой прибыли компании является основополагающей, поскольку она содержит отражение результатов главного направления деятельности предприятия – изготовления и реализации продукции (оказания услуг). Именно этот вид деятельности чаще всего становится целью создания субъекта хозяйствования.

На размер этой составляющей влияет[5]:

-размер отпускных цен;

-показатели себестоимость товаров (услуг);

-ассортиментные изменения состава продукции.

Прибыль от реализации рассчитывается в два этапа[6]:

- Определяются показатели валовой прибыли – от совокупной выручки от реализации товаров, работ и услуг без включения НДС, акцизов и других налоговых сборов отнимается себестоимость реализованных товаров и услуг без включения коммерческих затрат и расходов на управление компанией[7];

- Определяется прибыль от реализации – от валовой прибыли вычитают коммерческие и управленческие расходы.

Распределение прибыли – это важнейшая часть всей системы распределительных отношений. Некоторые формы и методы распределения прибыли регулярно и даже постоянно изменяются в связи с ростом общественного производства и с изменением задач, которые стоят перед экономикой. Любой этап во взаимоотношениях между бюджетом и предприятием относительно распределения прибыли порождает новые формы и методы распределения[8].

Распределению прибыль подлежит после уплаты налогов и выплаты дивидендов. После чего из этой прибыли также уплачиваются налоги в местные бюджеты и взыскиваются экономические санкции. Распределение данной части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования производственного и социального развития.

1.2. Основные пути увеличения прибыли предприятия

Методика планирования прибыли в организации, является неотъемлемой частью экономической работы в организации с целью повышения прибыли. Необходимо планировать прибыли по отдельным ее показателям и по каждому виду отдельно[9].

При разработке планов на будущие периоды необходимо учитывать все факторы, влияющие на величину прибыли, но и рассмотреть все торговые программы для достижения максимальных финансовых результатов[10].

Планирование прибыли происходит в рамках текущего финансового плана, с учетом стабильности цен. Под планированием прибыли понимают, планирование отдельных элементов балансовой прибыли, а именно прибыли от продаж товаров. Для расчета используют данные динамики продаж, заказов покупателей и заключенных договорах об отгрузке товаров за прошедший период[11].

Методы производимых расчетов должны быть обоснованными, по результатам планирования в организации должны произойти существенные улучшения финансовой деятельности в виде повышения оборотных средств, увеличения инвестиций, а также производиться своевременно все платежи и расчеты по обязательствам.

Таким образом, своевременное и правильное планирование имеет большое значение не только для руководителей организации, но и для экономики страны в целом.

1. Методика прямого расчета. В данной методике объектом планирования выступает: прибыль от продаж, доходы от прочей деятельности и внереализованные операции. За основу возьмем объем реализованной продукции в соответствии с документами заказа покупателей.

Прибыль по реализации (Пто) можно планировать на основании документов о расходах, где отображена себестоимость закупаемого товара для дальнейшей перепродажи планируемого периода:

Прибыль по товарному выпуску (Пто) планируется на основе сметы затрат, где определяется себестоимость товарного выпуска планируемого периода, как показано формуле (1):

ТПпл - Сп, (1)

где ТПпл – цена закупаемой продукции планируемого периода в действующих ценах без НДС; Сп – полная себестоимость (себестоимость, издержки обращения) на планируемый период.

Из чего следует, что объем продаваемой продукции планового периода, можно определить как сумму остатков оставшейся товарной продукции с прошлого периода на начала планируемого и количество приобретенной продукции для перепродажи в течении планируемого периода без учета товаров, которые останутся нереализованными на конец планируемого периода, метод расчета планируемой прибыли (Ппр), как показано в формуле (2):

где Пон – прибыль которая осталась в нереализованном товаре на начало планируемого периода;

Пок – прибыль, которая осталась в товаре и не будет реализована в конце планируемого периода.

Главным преимуществом этого метода является, что все расчеты прибыли, были основаны на расчете себестоимости продукции и выручки от продаж по всему предлагаемому ассортименту реализуемой продукции.

Метод отличается простой подсчетов и используется менеджерами для составление планов на перспективу, поскольку базой для анализа является товарная продукция[12].

Есть и недостатки этого метода, которые заключаются в том, что в организации реализующей широкий ассортимент продукции, плановые и отчетные показатели себестоимости готовой продукции, составляют по наиболее востребованным товарным позициям, а к оставшимся товарам применяют стандартные расчетные показатели, что может снизить точность расчета плановой прибыли.

Также на сегодняшний день методика прямого расчета может быть использована на очень сокращенный период, до тех пор пока не изменился уровень цен, не произошел рост инфляции и прочих внешних факторов. Эта методика не используется при планировании прибыли на год или на перспективу.

2. Аналитический метод планирования. Метод может быть использован когда организация обладает широким ассортиментом товаров, и является дополнением к методики прямого расчета с целью его проверки и контроля. Положительным моментом, является возможность определения отдельных факторов влияющих на плановую прибыль.

Основой расчета выступают затраты на 1 рубль приобретенного товара, которая рассчитывается в оптовых ценах организации, а также совокупность плановых показателей деятельности организации.

На основании затрат на 1 рубль, производиться планировании прибыли по следующей формуле:

(3)

где Птп – прибыль за реализованный товар в плановом периоде;

ТПпл – стоимость товара для последующей перепродажи планируемого периода;

Зпп – затраты на 1 рубль товаров.

Для того чтобы провести планирование прибыли при помощи базовой рентабельности, необходимо перенести процент рентабельности продаж в отчетном году, на будущий планируемый период с учетом увеличения выручки, снижения затрат на покупку товаров для перепродажи, изменения ассортиментной матрицы, динамики цен и других факторов которые могут повлиять на размер прибыли[13].

Расчет прибыли за счет базовой рентабельности происходит в три этапа: Необходимо выявление базовой рентабельности (Рб), путем деления ожидаемой прибыли (Пб) в прогнозном периоде на полную себестоимость (СПб) за тот же период по следующей формуле (19):

Вычисление выручки в плановом периоде, происходит за счет себестоимости отчетного года (Сппл) и выявлении прибыли по проданному товару с учетом базовой рентабельности. Необходимо проводить учет факторов которые могут повлиять на плановую прибыль, таких как: изменение полной себестоимости, изменение качества и упаковки продукции, смена ассортимента, динамика цен. Также важно следить за состоянием инфляции, которая на прямую связана с ростом или падением прибыли[14].

Выручка от реализации товара на прямую оказывать как негативное, так и позитивное влияние на прибыль. Рост рентабельности продаж напрямую связан с увеличением прибыли. Если организация вовремя не проверяет свои товарные остатки, происходит затоваривание неликвидными остатками, которые приносят организации убыток и как следствие снижают прибыль.

Себестоимость тоже находиться в прямой связи с прибылью, если цена на закупаемый товар выросла, то на нее будет меньший спрос, а значит и снижение прибыли. А если организации удалось сменить поставщика и закупать по более выгодным ценам при этом не изменять розничную, то организация получить большую прибыль, по сравнению в отчетным годом.

Проведение анализа по структуре товаров, может выявить какая группа товара влияет негативно на прибыль, а какая позитивно ее изменяет. Если наблюдается рост доли товаров с высокой рентабельностью, то это приведет в увеличению прибыли и наоборот, если нерентабельная продукция увеличивает свою долю это может привести к убытку организации[15]. При изменении цен так же происходит изменение прибыли, если цены на продукцию возрастают, то прибыль увеличивается, при их снижении прибыль пропорционально снижается.

Рассмотрим влияние приведенных факторов, которые на прямую влияют на плановую прибыль, формула которой представлена ниже:

где Ппл – планируемая прибыль будущих периодов;

ΔВ – изменение цен на товарную продукцию в сопоставимых ценах;

ΔС – изменение влияния себестоимости товаров для перепродажи;

ΔА – влияние изменения ассортимента реализуемой продукции;

ΔЦ – влияние изменения цен на продукцию.

Влияние всех факторов на прибыль, должна для начала определяться без учета роста инфляции, а затем нужно рассчитать факторы с учетом инфляционного роста цен.

3. Комплексный метод. Сочетает в себе методику прямого расчета с элементами аналитического метода, включающим в себя использование процента базовой рентабельности и учетом всех факторов изменения прибыли в планируемом периоде. Его возможно применять только в том случае, если у организации не очень большой ассортимент товарной продукции. Торговые организации с широким ассортиментом товаров не смогут применять этот метод из-за сложных расчетов.

4. Расчет нормы прибыли вложенный в капитал связан между собой оборотом капитала и рентабельностью активов. Прибыль организации, на прямую зависит от выбранной стратегии организации. Данный метод используется когда организация хочет сохранить достигнутые результаты, и получить увеличение рентабельности.

Чтобы определить необходимый размер прибыли, необходимо оценить величину инвестированного капитала, цену заемных ресурсов, процентную ставку по кредитам и норму прибыли капитала, как показано в формуле:

где СК – среднегодовая стоимость собственных средств;

ЗК – среднегодовая стоимость заемных средств;

Рапл – рентабельность планового периода, в долях.

Для определения размера необходимой прибыли, определяется исходя из потребности организации в финансировании своей деятельности, социальному развитию, выполнению своих обязательств перед государством по налогам и сборам, создании дополнительных фондов предусмотренных уставом организации.

5. Нормативный метод планирования прибыли заключается в том, что размер прибыли в планируемом году ориентируется на базе установленного единого процента рентабельности на всю реализуемую продукцию. Нормативный метод используется при планировании прибыли на предприятиях и организациях, где прибыль рассчитывается в твердом проценте от годового объема работ в сметных ценах или сумме прямых и накладных расходов[16].

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов[17].

Выводы по главе 1:

Планирование прибыли – составная часть финансового планирования и важный участок финансово-экономической работы на предприятии. Прибыль планируют раздельно по всем видам деятельности предприятия. В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и, рассмотрев варианты производственной программы, выбрать обеспечивающий максимальную прибыль.

Методика планирования прибыли в организации, является неотъемлемой частью экономической работы в организации с целью повышения прибыли.

Мы рассмотрели разновидности методов планирования прибыли: метод прямого расчета, аналитический метод планирования, комплексный метод, расчет нормы прибыли вложенный в капитал, нормативный метод планирования прибыли.

Глава 2. Анализ деятельности ООО «Универсалстрой»

2.1. Общая характеристика деятельности

Предприятие «Универсалстрой» создано в форме общества с ограниченной ответственностью в соответствии с Федеральным Законом «Об обществах с ограниченной ответственностью»[18] и Гражданским кодексом Российской Федерации[19]. Зарегистрировано предприятие ООО «Универсалстрой» 5 августа 2015 года.

Основным видом деятельности компании является Строительство жилых и нежилых зданий. Также ООО Универсалстрой работает еще по 14 направлениям.

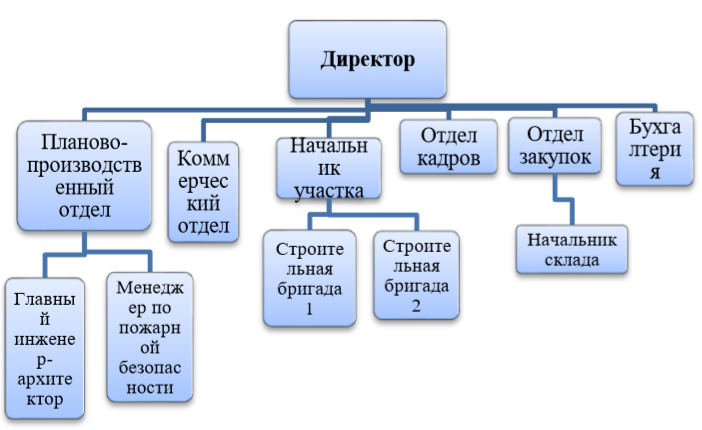

На рисунке 2 представлена организационная структура управления предприятием.

Рисунок 2. Организационная структура ООО «Универсалстрой»

Организационная структура ООО «Универсалстрой» представлена линейно-функциональной структурой. Совокупность линейности полномочий и функциональной департаментализации в линейно-функциональной структуре обеспечивают наличие преимуществ и недостатков такого типа структуры:

2.2. Анализ формирования и использования прибыли

Анализ конечных финансовых результатов представляет полную и объективную картину финансового состояния анализируемого экономического субъекта, происходящие изменения в структуре прибыли. [20]

Рассмотрим динамику и структуру величины финансовых результатов ООО «Универсалстрой» за 2016-2017 гг.

Таблица 1

Динамика и структура величины финансовых результатов ООО «Универсалстрой» за 2016-2017 гг.

|

Наименование показателя |

Абсолютное значение, тыс.р. |

Абсолютное отклонение, тыс.р. |

Темпы прироста, % |

|

|

2016 |

2017 |

от 2016 |

в 2017 |

|

|

Выручка |

25828 |

20199 |

-5629 |

-21,79 |

|

Себестоимость продаж |

21441 |

17422 |

-4019 |

-18,74 |

|

Валовая прибыль |

4387 |

2777 |

-1610 |

-36,70 |

|

Управленческие расходы |

4211 |

4671 |

460 |

10,92 |

|

Прибыль от продаж |

-1894 |

176 |

-2070 |

-1176,14 |

|

Прибыль до налогообложения |

160 |

204 |

44 |

27,50 |

|

Текущий налог на прибыль |

32 |

41 |

9 |

28,13 |

|

Чистая прибыль |

75 |

159 |

84 |

112,00 |

За последние два года, чистая прибыль предприятия значительно возросла, темп прироста составил 112% или 84 тыс. руб. Рассмотрим подробнее каждый составной показатель чистой прибыли, проведя при этом горизонтальный анализ.

Выручка. В 2017 году снизилась на 5629 тыс. руб. или на 22%. Так как снизился объем продаж, соответственно снизилась и себестоимость продаж на 4019 тыс. руб. или 19%. Таким образом, валовая прибыль или прибыль от реализации аналогично предыдущим показателям снизилась на 37% и в 2017 году составила 2777тыс.руб.

Управленческие расходы выросли на 11%, и именно это стало причиной того, что в 2017 году предприятие получило не прибыль, а убыток от продаж почти в 2 млн. рублей. Показатель чистой прибыли, в конечном итоге, увеличился за счет двух показателей: проценты к получению (+ 2447 тыс. руб. в 2017 году или почти 650%) и прочие доходы. Данный показатель в 2016 году нулевое значение, а в 2017 увеличился на 1169 тыс. руб. Таким образом, с условием всех необходимых вычетов, чистая прибыль в 2017 году составила 159 тыс. руб.

Важным этапом в комплексной оценке прибыли является анализ платежеспособности предприятия. Данный показатель свидетельствует об устойчивом или неустойчивом финансовом положении экономического субъекта.

Таблица 2

Динамика и структура величины показателей платежеспособности ООО «Универсалстрой» за 2016-2017 гг.

|

Наименование показателя |

Значение показателя |

Абсолютное изменение |

|

|

2016 |

2017 |

||

|

Общий показатель ликвидности |

0,86 |

0,23 |

-0,62 |

|

Коэффициент текущей ликвидности |

1,56 |

3,88 |

2,31 |

|

Коэффициент абсолютной ликвидности |

0,23 |

0,61 |

0,38 |

|

Коэффициент срочной ликвидности |

1,20 |

3,12 |

1,93 |

|

Коэффициент маневренности функционирующего капитала |

0,65 |

0,26 |

-0,39 |

|

Коэффициент обеспеченности собственными средствами |

0,20 |

-6,16 |

-6,36 |

|

Доля оборотных средств в активах |

0,20 |

-6,16 |

-6,36 |

На предприятии ООО «Универсалстрой» наблюдается снижение общего показателя ликвидности, и ни в один из рассматриваемых периодов его значение не достигало нормы. Коэффициент текущей ликвидности, его значение должно находиться в диапазоне 1-2. Однако, значения, превышающие данную норму также имеют место быть.

В 2016 году коэффициент текущей ликвидности приравнивался к значению 1,56. Данное значение свидетельствует о том, что предприятие располагает достаточным количеством денежных средств, для их использования на погашение краткосрочных обязательств в течение года.

В 2017 году, показатель превысил значение и установился на уровне 3,88. Такое высокое значение не является положительным эффектом, так как это говорит о нерациональном использовании денежных средств. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может быть погашена немедленно. Значение показателя не должно быть ниже 2.

И в 2016 и в 2017 годах данное неравенство сохраняется, также отмечается рост данного показателя. Коэффициент срочной ликвидности.

Его также называют коэффициентом быстрой ликвидности или коэффициентом «критической оценки». Показывает возможность погашения краткосрочных обязательств с помощью быстроликвидных и высоколиквидных активов. Значение показателя варьируется от 0,7-0,8 до 1,5.

В допустимый диапазон попадает показатель за 2016 год, в 2017 году значение значительно превышает норму. В данном конкретном случае превышение является положительным эффектом, так как долю ликвидных активов составляет дебиторская задолженность, которую не так просто взыскать. Коэффициент маневренности функционирующего капитала показывает какая доля средств (функционирующего капитала) заключена в запасах. На рассматриваемом предприятии, данный показатель снижается во времени (0,26-0,65=-0,1). Снижение коэффициента маневренности является положительным фактом.

Коэффициент обеспеченности собственными оборотными средствами показывает достаточно ли у предприятия оборотных средств для сохранения финансовой устойчивости. Значение показателя должно быть больше 0,1.

В 2017 году ООО «Универсалстрой» обладает достаточным количеством оборотных средств, чего нельзя сказать о 2016. На последний отчетный период коэффициент обеспеченности имеет отрицательное значение, следовательно, предприятие находится в тяжелом положении. Доля оборотных средств в активах. Данный показатель чем выше, тем лучше. Так как в большей степени именно оборотные активы, являются более ликвидными внеоборотных. В динамике показатель должен увеличиваться, чего нельзя сказать о последних данных рассматриваемого предприятия.

В 2017 году показатель не только имеет отрицательное значение, но и значительно уменьшился в динамике, что не может свидетельствовать о ликвидности активов предприятия.

Таким образом, на основании имеющихся данных, проведя комплексный анализ прибыли предприятия можно сделать ряд выводов, в большей степени, характеризующие предприятие ООО «Универсалстрой» не как надежного партнера для дальнейшего сотрудничества. Следует отметить, что чистая прибыль предприятия ежегодно увеличивается. Увеличение превосходит больше, чем в два раза. Однако, увеличение данного показателя не связано с основной деятельностью предприятия, а произошло за счет увеличения размера получаемого дохода от участия в других предприятиях и от получения прочих доходов. За последний отчетный период, прибыль от реализации или валовая прибыль снизилась, то есть объем производимых работ упал.

Так проведенный анализ показал, что предприятие ООО «Универсалстрой»:

a) может немедленно погасить кредиторскую задолженность;

b) нерационально использует денежные средства;

c) значительно снизилась доля собственных оборотных средств;

d) снижает долю оборотных средств в запасах;

e) несмотря, на все негативные факты, получает чистую прибыль.

2.3. Проблемы и перспективы развития ООО «Универсалстрой»

Эффективность управления прибылью определяется с помощью анализа финансовой устойчивости. Финансовая устойчивость характеризует стабильное повышение доходов над расходами, эффективность использования прибыли, бесперебойный процесс производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным фактом общей устойчивости предприятия.

Для того, чтобы оценить финансовое состояние необходимо произвести расчет показателей финансовой устойчивости.

Таблица 3

Динамика и структура коэффициентов финансовой независимости ООО «Универсалстрой» за 2016-2017 гг.

|

Наименование показателя |

Значение показателя |

Абсолютное изменение |

|

|

2016 |

2017 |

||

|

Коэффициент капитализации |

0,02 |

0,46 |

0,43 |

|

Коэффициент автономии |

0,96 |

0,54 |

-0,42 |

|

Коэффициент финансовой напряженности |

0,04 |

0,46 |

0,42 |

|

Коэффициент финансового левериджа |

0,04 |

0,85 |

0,81 |

|

Коэффициент покрытия инвестиций |

0,98 |

0,99 |

0,01 |

|

Коэффициент мобильности оборотных средств |

0,007 |

0,01 |

0,00 |

|

Коэффициент краткосрочной задолженности |

0,016 |

0,008 |

-0,01 |

|

Коэффициент обеспеченности запасов собственными средствами |

82,38 |

7,12 |

-75,26 |

|

Коэффициент соотношения мобильных и иммоболизованных активов |

19,64 |

14,55 |

-5,10 |

|

Коэффициент обеспеченности собственными средствами |

0,20 |

-6,16 |

-6,36 |

|

Коэффициент маневренности |

0,01 |

-0,73 |

-0,74 |

|

Коэффициент прогноза банкротства |

0,033 |

0,056 |

0,02 |

ООО «Универсалстрой» в большей степени обладает собственными средствами, так как Коэффициент капитализации очень низкий, однако, наблюдается его рост, по сравнению с предшествующим периодом, что говорить, о наращивании предприятием заемных средств. Коэффициент автономии показывает независимость предприятия от привлечения капитала сторонних предприятий. Чем больше удельный вес собственного капитала, тем более стабильно предприятие. Значение показателя не должно быть меньше 0,5.

В рассматриваемых периодах, показатель находится выше минимального значения, однако наблюдается спад и уже в 2017 году коэффициент автономии приближается к минимальному значению (0,54). Это связано с резким увеличением долгосрочных обязательств в 2017 году, что и повлияло на резкий спад показателя автономии.

Коэффициент финансовой напряженности показывает долю заемных средств в валюте баланса. Положительным является снижение данного показателя в динамике. И в 2017 и в 2016 году соблюдено условие значение данного показателя - ≤0,5 соответствует норме.

Негативным является рост показателя во времени (+0,42), менеджмент предприятия должен более рационально использовать собственные средства предприятия для минимизации использования заемных средств.

Коэффициент финансового левериджа или коэффициент соотношения заемных и собственных средств характеризует структуру финансовых ресурсов предприятия. В 2017 году значение данного показателя приблизилось к отметке 1 (0,86), это говорит о том, что увеличилась доля заемных средств, так как в предыдущем (2016) году значение было очень низким (0,04). Отмечается резкий скачок объема заемных средств.

Коэффициент обеспеченности запасов собственными средствами. Показатель значительно снизился в 2017 году с 82, 38 в 2016 до 7,18.

Таким образом, делаем вывод, что хоть и значение показателя находится в размере допустимых значений, однако рост заемных средств в структуре баланса не остался незамеченным, что значительно снижает финансовую привлекательность предприятия.

Следующим этапом анализа является определение основных показателей рентабельности.

В общем виде, все показатели рентабельности рассчитываются следующим образом:

R= Прибыль (балансовая,чистая)/ Производственный показатель

На основании данной формулы, можно рассчитать рентабельность любого производственного показателя, в зависимости от направленности анализа.

Рассмотрим основные показатели рентабельности ООО «Универсалстрой».

Таблица 4

Динамика и структура основных показателей рентабельности ООО «Универсалстрой» за 2016-2017 гг.

|

Наименование показателя |

Значение показателя |

Абсолютное изменение |

|

|

2016 |

2017 |

||

|

Коэффициент общей рентабельности |

0,62 |

1,01 |

0,39 |

|

Коэффициент рентабельности производства |

120,46 |

115,94 |

-4,52 |

|

Коэффициент рентабельности прибыли |

16,99 |

13,75 |

-3,24 |

|

Коэффициент рентабельности продаж |

0,29 |

0,79 |

0,50 |

|

Коэффициент операционной рентабельности продаж |

0,62 |

1,01 |

0,39 |

|

Коэффициент рентабельности основных средств |

0,02 |

0,04 |

0,02 |

|

Коэффициент рентабельности активов |

0,02 |

0,02 |

0,00 |

|

Коэффициент рентабельности внеоборотных активов |

0,02 |

0,02 |

0,00 |

|

Коэффициент рентабельности оборотных активов |

0,32 |

0,29 |

-0,03 |

|

Коэффициент рентабельности реализованной продукции |

0,35 |

0,91 |

0,56 |

Для коммерческих предприятий не существует общепринятых нормативных показателей. Уровень производства во многом зависит от специфики производства, объемов реализации, себестоимости и фондоемкости и фондоотдачи. Однако следует отметить, что уровень показателя, для предприятия, существующего несколько лет, не должен опускаться ниже 0,2 или 20%. Такие данные сигнализируют о низкой эффективности использования имущества предприятия.

Согласно данным таблицы, можно сказать, что показатель рентабельности производства находится на требуемом уровне. И коэффициент рентабельности прибыли больше других близок к допустимым значениям. Касательно оставшихся показателей рентабельности, можно сказать, что почти все производственные мощности предприятия используются неэффективно. Стоит отметить, что основная причина в этом, неэффективный менеджмент.

На предприятии нет долгосрочного планирования, на фоне чего были взяты необдуманные долговые обязательства, которые и положили начало снижению рентабельности, за счет снижения собственных средств и увеличения заемных. Также, основная проблема в управлении прибылью, предприятие не способно в достаточной мере обеспечить себе платежеспособность, устойчивость и независимость экономического субъекта.

Первостепенной задачей, для предприятия является построение системы эффективного управления имеющимися мощностями. Во втором разделе, детально изучена структура и потенциал предприятия. Опорными документами, для оформления расчётов и проведения анализов послужили нормативные акты, свидетельство о регистрации, бухгалтерская отчетность.

На основании проведенных анализов были выявлены недостатки в работе менеджмента предприятия, а именно:

- нерациональное использование производственных мощностей;

- отсутствие потенциала дальнейшего развития;

- отсутствие планирования;

- нерациональное использование полученной прибыли;

- нестабильный рост заемных средств;

- ежегодное увеличение долгосрочных кредитов.

Основная причина данных проблем – это отсутствие определенного сотрудника, который бы отвечал за деятельность предприятия в данном направлении. Именно вопросу эффективного управления прибылью посвящен третий раздел диссертации, в ней будут рассмотрены основные рекомендации для борьбы и решения слоившейся ситуации на ООО «Универсалстрой».

Выводы по главе 2:

Во второй главе курсовой работы была изучена структура ООО «Универсалстрой».

Согласно проведенным исследованиям были выявлены следующие недостатки:

- низкая эффективность использования имущества предприятия;

- неэффективное использование производственных мощностей;

- отсутствие потенциала дальнейшего развития;

- отсутствие планирования;

- нерациональное использование полученной прибыли;

- нестабильный рост заемных средств;

- ежегодное увеличение долгосрочных кредитов.

Глава 3. Направления совершенствования формирования и использования прибыли ООО "Универсалстрой"

Нами были предложены следующие рекомендации:

- Использование маржинального анализа;

- Применение симплекс-метода;

Маржинальный анализ. Является, пожалуй, одним из наиболее эффективных методов для планирования деятельности предприятия. Помогает определить оптимальные пропорции между затратами, ценой и объемом реализации.

Самым главным недостатком маржинального анализа является условное разделение затрат на постоянные и переменные. Особую сложность вызывают расчеты на одну единицу продукции, так как примногономенклатурном ассортименте проблема разделения затрат стоит еще более остро. Трудно отделить переменные затраты общего характера от переменных затрат каждого вида продукции и рационально правильно перенести их на каждый вид[21].

На основании формы №2 бухгалтерского баланса ООО «Универсалстрой» проведем маржинальный анализ состояния предприятия на 2017 год.

Таблица 5

Маржинальный анализ ООО «Универсалстрой» за 2017 год

|

№ |

Показатели |

2016 |

2017 |

|

1 |

Выручка |

25828 |

20199 |

|

2 |

Переменные расходы в себестоимости продаж |

21441 |

17422 |

|

3 |

коммерческие расходы |

0 |

0 |

|

4 |

управленческие расходы |

4211 |

4671 |

|

5 |

Маржинальный доход (п.1-п.2) |

4387 |

2777 |

|

6 |

Уровень маржинального дохода, % (п.4/п.1) |

17 |

13,7 |

|

7 |

Планируемая прибыль (п.4-п.3) |

176 |

1894 |

|

8 |

Критический объем продаж (точка безубыточности) (п.3/п.5) |

24791,8 |

33975,3 |

На основании данных Таблицы 5 точка безубыточности устанавливается на уровне почти 34 млн.

При сравнении точек безубыточности, показатель за 2016 год значительно ниже 2017 года. Основная причина в этом расходы. В 2017 году уровень управленческих расходов возрос, по сравнению с прошлым годом. Это произошло, так как не было грамотного планирования и распределения прибыли. Руководство предприятия должно понимать, какой объем денежных средств можно потратить и какую сумму необходимо сохранить и распределить по фондам.

Проведение маржинального анализа – объемный и трудоемкий процесс. Однако, его можно упростить, используя программные обеспечения такие как ФинЭкАнализ, годовое обслуживание которого обойдется в 6,5 тыс. рублей. А самое главное, поможет понять руководству предприятия, какой план работ необходимо выполнить для получения оптимального дохода.

Симплекс-метод. Данный метод помогает определить оптимальную величину прибыли, под степенью влияния многих факторов и учитывая ограниченность ресурсов предприятия. Симплекс-метод относится к задачам линейного программирования, которые получили широкое применение в последние годы. Этот вид экономико-математического метода занимается изучением экстремального вида задач.

Решение задач симплекс-методом объемный и трудоемкий процесс. Однако, с развитием компьютерных технологий, решение задач такого рода значительно упростилось и требует лишь понимания сути метода. Одним из наиболее важных факторов, влияющих на величину получаемой прибыли является стоимость товара/услуги. ООО «Универсалстрой» предоставляет различные услуги, цены на которые значительно отличается одна от другой. Чтобы максимизировать прибыль, необходимо определить оптимальный план выполнения работ, учитывая ограниченность времени.

Для наглядного примера, произведем расчет симплекс-методом работ, пользующихся наибольшим спросом.

Необходимо определить оптимальный план выполнения строительных работ:

- Штукатурка;

- Заливка полов;

- Декоративная штукатурка.

Прибыль от выполнения данных работ составляет:

- Штукатурка – 4 тыс. рублей/ м2;

- Заливка полов – 5 тыс. рублей/ м2;

- Декоративная штукатурка – 6 тыс. рублей/ м2.

В среднем в год на подготовительные работы тратится 2000 часов, выполнение самой работы 1770 часов и на корректировку и дополнения 1660 часов.

Таблица 6

Затраты времени на выполнение работ

|

Штукатурка, часов |

Заливка полов, часов |

Декоративная штукатурка, часов |

|

|

Подготовительные работы |

4 |

8 |

6 |

|

Выполнение работ |

5 |

6 |

4 |

|

Корректировка и дополнения |

6 |

4 |

5 |

Алгоритм решения задачи симплекс-методом:

1. Приведение задачи линейного программирования к каноническому виду.

2. Формирование симплекс-таблицы.

3. Расчет симплекс-разности.

4. Просмотр итогов и принятие решения по поводу дальнейших действий (окончание решения или продолжение).

5. Пересчет таблицы по методу Жордана-Гаусса.

Решение задачи. Целевая функция:

𝑆𝑚𝑎𝑥 = 4 · 𝑥1 + 5 · 𝑥2 + 6 · 𝑥3

Система ограничений:

4·x1+5·x2+6·x3 8·x1+6·x2+4·x3 6·x1+4·x2+5·x3

X1,x2,x3 ≥ 0.

Приведение системы неравенств к каноническому виду:

Целевая функция:

𝑆𝑚𝑎𝑥 = 4 · 𝑥1 + 5 · 𝑥2 + 6 · 𝑥3 + 0 · 𝑥4 + 0 · 𝑥5 + 0 · 𝑥6

Система ограничений: Исходные неравенства обращаем в равенства, путем прибавки остаточной переменной к левой части ограничения. В левую часть исходных ограничений вводим дополнительные переменные x4, x5, x6. Необходимо, чтобы они выполняли следующее условие: x4≥0, x5≥0, x6≥0. Таким образом, получаем следующие равенства: 4·x1+5·x2+6·x3+x4=2000 8·x1+6·x2+4·x3+x5=1770 6·x1+4·x2+5·x3+x6=1600

Так как исходные ограничения представляют собой расход времени на выполнение работ, следовательно, переменные x4, x5, x6 – представляют собой неиспользованное время работы. Векторный анализ системы ограничений.

Таблица 7

Матрица коэффициентов системы ограничений

|

P0 |

P1 (x1) |

P2 (x2) |

P3 (x3) |

P4 (x4) |

P5 (x5) |

P6 (x6) |

|

2000 |

4 |

5 |

6 |

1 |

0 |

0 |

|

1770 |

6 |

6 |

4 |

0 |

1 |

0 |

|

1600 |

8 |

4 |

5 |

0 |

0 |

1 |

Базисный вектор №1: P4 (x4);

Базисный вектор №2: P5 (x5);

Базисный вектор №3: P6 (x6).

Составляем симплекс-таблицу:

Таблица 8

Симплекс-таблица

|

P0 |

P1 |

P2 |

P3 |

P4 |

P5 |

P6 |

|

|

P4 |

0 |

2000 |

4 |

5 |

610 |

0 |

4 |

|

P5 |

0 |

1770 |

8 |

6 |

401 |

0 |

5 |

|

P6 |

0 |

1600 |

6 |

4 |

500 |

1 |

6000 |

Smax =0; -4; -5; -6; 0; 0; 0.

Так как не все симплекс-разности положительные, следовательно, оптимальное решение можно улучшить. Определяем новый базисный вектор, ним становится вектор Р3.

Таблица 9

Симплексная таблица с учетом замены векторов

|

P1 |

P2 |

P3 |

P4 |

P5 |

P6 |

|

|

P4 |

0 |

80 |

-3,2 |

0,201 |

0 |

-1,2 |

|

P5 |

0 |

490 |

3,2 |

2,8 |

1 |

-0,08 |

|

P3 |

6 |

320 |

1,2 |

0,81 |

0 |

0,2 |

Smax= 1920; 3,2; -0,2; 0; 0; 1,2.

Так как среди оценок до сих пор имеются отрицательные значения, расчеты продолжаются.

Замещаемый вектор: Р5;

Новый базисный вектор: Р2;

Таблица 10

Симплексная таблица с учетом замены векторов

|

P1 |

P2 |

P3 |

P4 |

P5 |

P6 |

|

|

P4 |

0 |

45 |

-3,45 |

0 |

0 |

1 |

|

P2 |

5 |

175 |

1,14 |

0 |

0 |

0 |

|

P3 |

6 |

180 |

0,28 |

1 |

1 |

0 |

Smax= 6; 1995; 3,42; 0; 0; 0.

Поскольку отрицательных оценок нет, следовательно, найдено оптимальное решение.

Целевая функция имеет вид:

Smax= 4·0+5+175+6·180

Результатом чего является:

Smax = 1955

Согласно произведенным расчетам, план работ в год выглядит следующим образом:

Штукатурка – 0 м2;

Заливка полов – 1750 м2;

Декоративная штукатурка – 1800 м2;

Таким образом благодаря применению симплекс-метода, у предприятия есть возможность управлять прибылью путем оптимизации производства. Благодаря такого рода расчетам, можно заранее просчитать размер получаемой прибыли и эффективно ее распределить.

В третьей главе были изложены основные пути совершенствования управления прибылью, среди которых:

- Использование маржинального анализа для управления прибылью на предприятии;

- Применение задачи линейного программирования, такой как симплекс-метод, для решения сложных задач по формированию прибыли в условиях ограниченности ресурсов предприятия.

Касаемо предложенных вариантов, следует отметить их эффективность, в случае внедрения на предприятии. Согласно форме №2 бухгалтерской отчетности, можно отметить значительный скачок статьи «Управленческие расходы», в 2017 году данный показатель превысил предыдущее значение на 460 тыс. рублей. Основной скачок в данной статье произошел за счет заказа ряда работ по подсчету смет у сторонних организаций.

Использование маржинального анализа и симплекс-метода можно осуществлять двумя способами: Своими усилиями; С помощью финансовых программ.

Второй способ наиболее предпочтителен, так как занимает меньше времени, не требует дополнительной перепроверки и не дорог в обслуживании. Годовое использование программой обойдется предприятию в 6,5 тыс. рублей ежегодно, что, невелико учитывая большой объем обрабатываемой информации.

Данные совершенствования и нововведения помогут снять часть работы с генерального директора, чтобы он мог больше времени посвящать поиску новых рынков и развитию предприятия на строительном рынке, поиску новых объектов и совершенствованию технологий.

Выводы по главе 3:

В данной главе были рассмотрены нововведения для эффективного управления прибылью на предприятии. Согласно предложенным мерам, нововведения не коснутся структуры предприятия, как таковой. И для эффективного прогнозирования и предвидения ситуации на рынке, на предприятии будет введена, для постоянного использования система для эффективного управления прибылью, это симплекс-метод и маржинальный анализ.

Заключение

Планирование прибыли – составная часть финансового планирования и важный участок финансово-экономической работы на предприятии. Прибыль планируют раздельно по всем видам деятельности предприятия. В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и, рассмотрев варианты производственной программы, выбрать обеспечивающий максимальную прибыль.

Методика планирования прибыли в организации, является неотъемлемой частью экономической работы в организации с целью повышения прибыли.

Мы рассмотрели разновидности методов планирования прибыли: метод прямого расчета, аналитический метод планирования, комплексный метод, расчет нормы прибыли вложенный в капитал, нормативный метод планирования прибыли.

Во второй главе курсовой работы была изучена структура ООО «Универсалстрой».

Согласно проведенным исследованиям были выявлены следующие недостатки:

- низкая эффективность использования имущества предприятия;

- неэффективное использование производственных мощностей;

- отсутствие потенциала дальнейшего развития;

- отсутствие планирования;

- нерациональное использование полученной прибыли;

- нестабильный рост заемных средств;

- ежегодное увеличение долгосрочных кредитов.

Нами были предложены следующие рекомендации:

- Использование маржинального анализа;

- Применение симплекс-метода.

Согласно предложенным мерам, нововведения не коснутся структуры предприятия, как таковой. И для эффективного прогнозирования и предвидения ситуации на рынке, на предприятии будет введена, для постоянного использования система для эффективного управления прибылью, это симплекс-метод и маржинальный анализ.

Список литературы

Гражданский Кодекс Российской Федерации. Части 1, 2, 3 и 4 [Текст]. – Москва: Проспект, 2017. – 624 с.

Федеральный закон «Об обществах с ограниченной ответственностью» от 05.05.2016 N 129-ФЗ;

Анализ финансовых результатов предприятия : учеб. пособие / Э. И. Крылов, В. М. Власова; ГУАП. – СПб.: 2014. – 452 с.

Воронова Е.Ю. Планирование прибыли в организации»: // Аудитор. 2014. №11. С.48 - 52.

Ефимова, О. В. Финансовый анализ. / О. В. Ефимова. М.: Бухгалтерский учет, 2014. – 229с.

Заров, К.Г. Обобщенный анализ возможностей повышение прибыли ком- мерческого предприятия / Финансовый менеджмент. 2014. № 1. С. 3-8.

Караева, Ф.Е. Максимизация прибыли как один из факторов конкурентной борьбы хозяйственного субъекта // Эконом. анализ. 2015. № 22. С. 48-53.

Крылов Э.И. Анализ финансового состояния и инвестиционной привлекательности предприятия / Э. И. Крылов, В. М. Власова, М. Г. Егорова, И. В. Журавкова. М.: Финансы и статистика, 2014. – 544с.

Кудрявцева Т.Ю. Финансовый анализ хозяйственной деятельности: Учебное пособие. СПб., 2015. – 76 с.

Кузнецов Н.Г. Маржинальный анализ прибыли и рентабельности/ Nauka-Rastudent, 2014.

Лихобабин В. К. Методы управления прибылью предприятия / В. К. Лихобабин, А. А. Абдуллаева // Экономическая наука и практика: материалы III междунар. науч. конф. (г. Чита, апрель 2014 г.). Чита: Издательство Молодой ученый, 2014, С. 25-28.

Парамонов А. В. Учет и анализ предпринимательского капитала / А. В. Парамонов // Аудит и финансовый анализ. – 2014. - №1. – 11 с.

Савицкая, Г. В. Анализ деятельности организации : учебник. – Минск : Новое знание, 2014. – 456 с.

Табурчак, П.П. Экономическая прибыль организации : учебник для вузов. - Ростов н/Д: Феникс, 2014. - 320 с.

Шеремет, А.Д., Методика финансового анализа. М.: ИНФРА - М., 2015. 208 с.

Юдина, Л.Н. Анализ прибыли и факторов влияющих на ее развитие // Финансовый анализ: теория и практика. 2015. №17. С. 21 - 27.

Приложение 1

|

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||

|

Организация ООО «Универсалстрой» |

по ОКПО |

791638328 |

|||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

2466225941 |

|||||||||

|

Вид экономической деятельности: производство строительных работ |

по ОКВЭД |

51.53.24 |

|||||||||

|

Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью, частная |

12300 |

16 |

|||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384(385) |

|||||||||

|

Местонахождение Россия, г. Ульяновск, ул. Бебеля, д.1А |

|||||||||||

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

На 31 декабря 2015 года |

||||||

|

АКТИВ |

|||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||

|

Нематериальные активы |

1110 |

- |

- |

- |

|||||||

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

|||||||

|

Нематериальные поисковые активы |

1130 |

- |

- |

- |

|||||||

|

Материальные поисковые активы |

1140 |

- |

- |

- |

|||||||

|

Основные средства |

1150 |

445 541 |

452860 |

- |

|||||||

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

|||||||

|

Финансовые вложения |

1170 |

354 180 |

|||||||||

|

Отложенные налоговые активы |

1180 |

- |

- |

- |

|||||||

|

Прочие внеоборотные активы |

1190 |

8570 |

8150 |

471252 |

|||||||

|

Итого по разделу I |

1100 |

808 291 |

461 010 |

471252 |

|||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||

|

Запасы |

1210 |

10 564 |

5 521 |

||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

249 |

|||||||||

|

Дебиторская задолженность |

1230 |

6 179 |

5 160 |

||||||||

|

Финансовые вложения(за исключением денежных эквивалентов) |

1240 |

3500 |

|||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

8780 |

3 |

374 |

|||||||

|

Прочие оборотные активы |

1260 |

29 799 |

9 288 |

44 |

|||||||

|

Итого по разделу II |

1200 |

55 571 |

23 472 |

419 |

|||||||

|

БАЛАНС |

1600 |

863 862 |

484 482 |

471 671 |

|||||||

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2017 года |

На 31 декабря 2016года |

На 31 декабря 2015 года |

|

ПАССИВ |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

465 722 |

465 722 |

|||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

465 722 |

|||

|

Собственные акции, выкупленные у акционеров |

1320 |

- |

- |

- |

|

|

Переоценка внеоборотных активов |

1340 |

- |

- |

- |

|

|

Добавочный капитал(без переоценки) |

1350 |

- |

- |

- |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

234 |

75 |

||

|

Итого по разделу III |

1300 |

465 956 |

465 797 |

420 422 |

|

|

IV. Долгосрочные обязательства |

|||||

|

Итого по разделу IV |

390740 |

11000 |

3100 |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

350 |

360 |

||

|

Кредиторская задолженность |

1520 |

7166 |

7335 |

47999 |

|

|

Доходы будущих периодов |

1530 |

- |

- |

- |

|

|

Оценочные обязательства |

1540 |

- |

- |

- |

|

|

Прочие обязательства |

1550 |

- |

- |

- |

|

|

Итого по разделу V |

1500 |

7166 |

7685 |

48449 |

|

|

БАЛАНС |

1700 |

863 862 |

484 482 |

471 671 |

-

Табурчак, П.П. Экономическая прибыль организации : учебник для вузов. - Ростов н/Д: Феникс, 2014. - 320 с. ↑

-

Шеремет, А.Д., Методика финансового анализа. М.: ИНФРА - М., 2015. 208 с. ↑

-

Юдина, Л.Н. Анализ прибыли и факторов влияющих на ее развитие // Финансовый анализ: теория и практика. 2015. №17. С. 21 - 27. ↑

-

Крылов Э.И. Анализ финансового состояния и инвестиционной привлекательности предприятия / Э. И. Крылов, В. М. Власова, М. Г. Егорова, И. В. Журавкова. М.: Финансы и статистика, 2014. – 544с. ↑

-

Кудрявцева Т.Ю. Финансовый анализ хозяйственной деятельности: Учебное пособие. СПб., 2015. – 76 с. ↑

-

Анализ финансовых результатов предприятия : учеб. пособие / Э. И. Крылов, В. М. Власова; ГУАП. – СПб.: 2014. – 452 с. ↑

-

Ефимова, О. В. Финансовый анализ. / О. В. Ефимова. М.: Бухгалтерский учет, 2014. – 229с. ↑

-

Парамонов А. В. Учет и анализ предпринимательского капитала / А. В. Парамонов // Аудит и финансовый анализ. – 2014. - №1. – 11 с. ↑

-

Заров, К.Г. Обобщенный анализ возможностей повышение прибыли ком- мерческого предприятия / Финансовый менеджмент. 2014. № 1. С. 3-8. ↑

-

Караева, Ф.Е. Максимизация прибыли как один из факторов конкурентной борьбы хозяйственного субъекта // Эконом. анализ. 2015. № 22. С. 48-53. ↑

-

Кузнецов Н.Г. Маржинальный анализ прибыли и рентабельности/ Nauka-Rastudent, 2014. ↑

-

Лихобабин В. К. Методы управления прибылью предприятия / В. К. Лихобабин, А. А. Абдуллаева // Экономическая наука и практика: материалы III междунар. науч. конф. (г. Чита, апрель 2014 г.). Чита: Издательство Молодой ученый, 2014, С. 25-28. ↑

-

Юдина, Л.Н. Анализ прибыли и факторов влияющих на ее развитие // Финансовый анализ: теория и практика. 2015. №17. С. 21 - 27. ↑

-

Табурчак, П.П. Экономическая прибыль организации : учебник для вузов. - Ростов н/Д: Феникс, 2014. - 320 с. ↑

-

Савицкая, Г. В. Анализ деятельности организации : учебник. – Минск : Новое знание, 2014. – 456 с. ↑

-

Заров, К.Г. Обобщенный анализ возможностей повышение прибыли ком- мерческого предприятия / Финансовый менеджмент. 2014. № 1. С. 3-8. ↑

-

Воронова Е.Ю. Планирование прибыли в организации»: // Аудитор. 2014. №11. С.48 - 52. ↑

-

Федеральный закон «Об обществах с ограниченной ответственностью» от 05.05.2016 N 129-ФЗ; ↑

-

Гражданский кодекс Российской Федерации: [части первая, вторая, третья и четвертая]: по состоянию на 15 июля 2012 г.: с учетом изменений, внесенных Федеральными законами от 5 июня 2012 г. №51-ФЗ, от 14 июня 2012г. №78-ФЗ; ↑

-

Шеремет А.Д. Методика финансового анализа деятельности коммерческой организации/ Шеремет А.Д., Негашев Е.В./ М.: Инфра-М, 2016, 208 с.; ↑

-

Кузнецов Н.Г. Маржинальный анализ прибыли и рентабельности/ Nauka-Rastudent, 2014. ↑

- Анализ коммуникаций в управлении предприятия ООО «Мир безопасности»

- Налог на прибыль организаций.

- Бизнес-план инвестиционного проекта (на примере кондитерская «My Sweet Cake»)

- Предмет и объекты прокурорского надзора за оперативно-розыскной деятельностью

- Технико-экономическая характеристика предметной области и предприятия

- Правовое регулирование приватизации государственных и муниципальных предприятий.

- Усыновление иностранных детей гражданами РФ. Этапы процедуры усыновления

- Психосемантика рекламы(Реклама как психологическая реальность)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (Понятие мотивации)

- Особенности проведения стратегического анализа потребителей

- Управление организационными изменениями и инновациями.

- Проектирование реализации операций бизнес-процесса «Управление персоналом»