Налог на прибыль организаций.

Содержание:

Введение

На современном этапе развития налог на прибыль является налогом, при помощи которого государство осуществляет активное воздействие на развитие экономики в целом. Поэтому благодаря непосредственной связи налога на прибыль с размером полученного дохода коммерческой организации через механизм предоставления или отмены льгот и регулирования ставки Российская Федерация осуществляет стимулирования или ограничения инвестиционной активности в различных отраслях экономики и регионах.

Кроме этого значительную роль в регулировании экономики играет огромную роль амортизационная политика государства, которая напрямую связанна с налогообложением прибыли коммерческих организаций. Таким образом, рациональное использование инструментов налогообложения прибыли может существенно повлиять на эффективность налогового регулирования экономики, обеспечив устойчивость экономического роста, инвестиционную привлекательность для потенциальных инвесторов, а также изменение размеров ВВП.

Налог на прибыль имеет значительный удельный вес в общем объеме доходов региональных бюджетов. Таким образом, усиление значимости социального и экономического содержания налога на прибыль организаций в бюджетной системе Российской Федерации и его адекватное прогнозирование в целях обеспечения долгосрочного стабильного развития регионов в условиях децентрализации власти и составляет значительную общественно-государственную, социально-экономическую и научную проблему.

Решение данной проблемы предполагает необходимость изучения как теоретических разработок механизма исчисления налога на прибыль в Российской Федерации, так и практических мер в области его взимания и обеспечения взаимовлияния на результаты социально-экономического развития, что определяет актуальность избранной темы исследования.

Цель данной работы заключается в исследовании роли налога на прибыль организаций и оценки современной практики его взимания.

В соответствии с целью поставлены следующие задачи:

– рассмотрение исторических аспектов возникновения налога на прибыль в налоговой системе Российской Федерации;

– изучение теоретических основ механизма исчисления и взимания налога на прибыль в Российской Федерации;

– исследование нормативно-правовых основ, регулирующих взимание налога на прибыль организации;

– проведение анализа соотношения налога на прибыль и налоговых доходов бюджетов бюджетной системы Российской Федерации;

– оценка механизма взимания налога на прибыль, его влияния на налоговую нагрузку на примере ООО «Атлант-Авто»;

– определение направлений совершенствования взимания налога на прибыль в Российской Федерации.

Объектом данного исследования является ООО «Атлант-Авто».

Предметом данного исследования выступают экономические отношения, возникающие между налоговыми органами и хозяйствующими субъектами по поводу формирования и взимания налога на прибыль.

Теоретической основой исследования послужили труды ученых, посвященные налогообложению прибыли организаций и оценки современной практики взимания.

Методологическая база данного исследования базируется на использовании фундаментальных работ российских ученых по теории налогообложения, экономического анализа, корпоративных финансов и экономики предприятий и других направлений современной экономической науки.

1 Теоретические основы механизма взимания налога на прибыль в российской Федерации

Исторические аспекты возникновения налога на прибыль в налоговой системе Российской Федерации

Современная налоговая система Российской Федерации на современном этапе по многим параметрам не соответствует налоговым системам стран с развитой рыночной экономикой.

Среди видов налогов, которые подлежат взиманию с субъектов хозяйствования, особое место занимает налог на прибыль организаций. Он имеет как высокую фискальную значимость, так и обладает регулирующим потенциалом, что позволяет государству сформировать доходную часть федерального и субфедеральных бюджетов, воздействуя на финансовые интересы хозяйствующих субъектов.

С момента своего возникновения налог на прибыль организаций многократно трансформировался. С 1991 по 2002 года была осуществлена комплексная налоговая реформа, были приняты основные налоговые законы: «Об основах налоговой системы в Российской Федерации», «О налоге на прибыль предприятий и организаций».

Законом «Об основах налоговой системы» был установлен налог на прибыль в качестве федерального налога. Касательно налога на прибыль, в данном законе установлено, что объектами налогообложения являются доходы (прибыль). В законе право устанавливать ставки налога на прибыль и размер зачислений у налога в бюджеты разного уровня предоставлено Верховному Совету Российской Федерации [17, С. 29].

Налог на прибыль с предприятий признается регулирующим доходным источником, а суммы отчислений, зачисляемые в бюджеты субъектов, определяются при утверждении бюджетов субъектов Российской Федерации.

Законом «Об основах налоговой системы» был определен и порядок уплаты налога на доход (прибыль) юридического лица путем четкого указания источника уплаты каждого установленного налога (отнесение на затраты, за счет уменьшения налогооблагаемой прибыли).

Также установлена ответственность плательщика за нарушение налогового законодательства:

а) взыскания всей суммы скрытого дохода (прибыли) или суммы налога за другой сокрытый или неучтенный объект налогообложения и штраф в размере той же суммы, при повторном нарушении - заниженной суммы, штраф а в двукратном размере данной суммы.

б) штрафа в размере 10% от суммы налога за последний отчетный квартал, предшествующий проверке, по каждому из следующих видов нарушений:

- отсутствие учета объекта налогообложения;

- ведение учета объекта налогообложения с грубым нарушением установленного порядка, который повлек за собой сокрытие или снижение суммы налога за проверяемый период не менее чем на 5% от причитающейся к уплате суммы налога за последний отчетный квартал;

- непредставление или несвоевременное предоставление документов, которые необходимы для вычисления и уплаты налога;

в) взыскания пени с плательщика в случае задержки уплаты налога в размере 0,2% неуплаченной суммы налога за каждый день просрочки платежа.

Кроме этого была предусмотрена административная, дисциплинарная и уголовная ответственность непосредственно должностных лиц и граждан, виновные в нарушении налогового законодательства.

Одновременно с выходом в свет Закона «Об основах налоговой системы» Президентом Российской Федерации 27.12.1991 года был принят закон «О налоге на прибыль организаций».

Данным Законом установлен единообразный подход к налогообложению прибыли предприятий независимо от их организационно-правовой формы.

Ключевыми моментами данного закона стало следующее.

- определение налогоплательщиков. Данный налог обязаны уплачивать предприятия и организации (в том числе бюджетные), являющиеся юридическими лицами по законодательству Российской Федерации, а также иностранные юридические лица. Кроме этого плательщиками данного налога являлись филиалы и другие обособленные подразделения предприятий и организаций, имеющие отдельный баланс и расчетный счет. Исключение из перечня организаций, обязанных уплачивать налог составляли предприятия, получившие прибыль от реализации произведенной и переработанной ими сельскохозяйственной продукции.

- установление понятия объекта налогообложения. Объектом обложения налогом является валовая прибыль предприятия, уменьшенная (увеличенная) в соответствии с положениями, предусмотренными законом.

- ставки налога на прибыль. Установлена ставка налога, зачисляемого в федеральный бюджет, и верхняя граница ставки налога, зачисляемого в региональные бюджеты.

- льготы. Установлен был довольно широкий перечень льгот и категорий организаций, чья прибыль не подлежит налогообложению. Наиболее популярны были льготы предприятиям на развитие собственной производственной базы и жилищного строительства, на содержание объектов социально- культурной сферы, на благотворительные цели. Также были предоставлены налоговые каникулы, вновь образованным, так называемым, малым предприятиям при осуществлении определенных видов деятельности.

Не облагалась прибыль отдельных категорий организаций (религиозных организаций, ряда общественных организаций), а также прибыль от производств и реализации определенных групп продукции (медицинской, пожарно-технической и другой).

Законом была предусмотрена ежеквартальная или ежемесячная оплата авансовых платежей. Срок оплаты налога - в течение 10 дней с момента представления годовой бухгалтерской отчетности.

В указанный закон постоянно вносились поправки, изменялись льготы, условия формирования прибыли, ставки налога и размер распределения налога между бюджетами. Тем не менее, порядок расчета налогооблагаемой прибыли и уплата налога на прибыль по указанному закону просуществовал в течение 11 лет.

Во исполнение требований закона «О налоге на прибыль предприятий организаций» Госналогслужбой Российской Федерации была разработана в 1995 году Инструкция «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». [17, С. 29].

В указанном документе более расширено, изложены положения выше названного закона с целью их практического применения приведены данные о нормативно - правовых актах, которыми необходимо руководствоваться при определении налогооблагаемой прибыли на каждом этапе ее формирования.

Кроме этого, в виде приложений к инструкции, утверждены перечни отдельных видов продукции для применения льгот, определения прибыли, не подлежащей налогообложению.

Также разработаны и утверждены формы различных справок и расчетов. Помимо расчета непосредственно по налогу на прибыль существовало ряд дополнительных расчетов. А именно:

- справка об авансовых взносах налога в бюджет, отталкиваясь от предполагаемой прибыли, расчет дополнительных платежей в бюджет, которые исчисляются исходя из су мм доплат (уменьшения) налога на прибыль организаций, скорректированных на учетную ставку Центрального банка РФ;

- расчет налога с той суммы, которая превышает фактические расходы на оплату труда в сравнении с их нормируемой величиной;

- расчет уменьшения налогооблагаемой прибыли сельскохозяйственного предприятия на сумму прибыли, которая получена от производства сельскохозяйственного сырья и его переработки;

- расчет налога на доходы (установлены ставки налога на прибыль по отдельным видам доходов);

- дивиденды, доходы от долевого участия в других предприятиях облагаются по ставке 15 процентов, а су казанных доходов банков - по ставке 18 процентов и зачисляются в доход федерального бюджета;

- доходов казино, видеосалонов облагаются по ставке 90 процентов, и налог зачисляется в доходы бюджетов субъектов Российской Федерации).

- расчет налога от фактической прибыли. Действующий порядок исчисления прибыли был многоступенчатым в плане исчисления и уплаты налога, с предоставлением различных расчетов, расчет налога на прибыль не объединял в себя все сопровождающие этого налога. Существовал жёсткий порядок нормирования расходов, с превышения ряда нормируемых показателей предприятие уплачивало налог по установленным ставкам.

Изменения ставки налога на прибыль организаций в период с 1992 по 2016 г. представлены в таблице 1.

Одним из направлений налоговой реформы выступила трансформация налога на прибыль организаций в 2002 году. При формировании налоговой политики государства целесообразно обеспечить баланс интересов плательщиков и государства, без уменьшения стимулов организации к ведению деятельности и поступлений налогов в бюджетную систему.

Таблица 1 - Изменения ставки налога на прибыль организаций в период с 1992 по 2017 г.

|

Период |

Нормативно-правовой акт, регламентирующий ставку налога и порядок оплаты |

Сумма налога, зачисляемая в федеральный бюджет, % |

Сумма налога, зачисляемая в бюджеты субъектов РФ, % |

Сумма налога, зачисляемая в местные бюджеты, % |

ИТОГО, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

01.1992 г.- 12.1994 г. |

Фед.Закон РФ от 27.12.1991г. №2116-1 |

32 |

- |

- |

32 |

|

01.1995 г.- 03.1999 г. |

Фед.Закон РФ от 27.12.1991г. №2116-1 с изм. от 25.04.1995г. |

13 |

22 |

- |

35 |

|

04.1999 г.- 12.2000 г. |

Фед.Закон РФ от 27.12.1991г. №2116-1 с изм. от 31.03.1999г. |

11 |

19 |

- |

30 |

|

01.2003 г.-12.2003 г. |

НК РФ Часть 2 от 05.08.2000 №117-ФЗ (ред.07.07.2003г.) |

6 |

16 |

2 |

24 |

|

01.2004 г.- 12.2004 г. |

НК РФ Часть 2 от 05.08.2000 №117-ФЗ (ред.04.10.2004г.) |

5 |

17 |

2 |

24 |

|

01.2005 г.- 12.2008 г. |

НК РФ Часть 2 от 05.08.2000 №117-ФЗ (ред.28.02.2006г.) |

6,5 |

17,5 |

- |

24 |

|

01.2009 г.- по настоящее время |

НК РФ Часть 2 от 05.08.2000 №117-ФЗ (ред.03.07.2018 г.) |

2 |

18 |

- |

20 |

В связи с этим большое значение придается вопросам обложения прибыли, а также формированию механизма работы налога на прибыль организаций и его влияния на деятельность государства и хозяйствующих субъектов.

Данные условия законодатель учел при принятии в 2002 году 25 главы Налогового кодекса Российской Федерации «Налог на прибыль организаций», в которой был во многом изменен механизм исчисления налога на прибыль. Это более продуманный и детально прописанный подробный нормативный акт. Изложение вопросов, необходимых для исчисления налога на прибыль более логично структурированы, статья данной главы кодекса соответствуют порядку исчисления налога. [17, С. 29].

Рассмотрим основные отличия по налогу на прибыль, которые вступили в силу с принятием главы 25 Налогового кодекса.

Так, сокращено понятие плательщика налога на прибыль. К налогоплательщикам можно отнести все российские организации и иностранных субъектов, осуществляющих свою деятельность на территории Российской Федерации или получающих доход из источников на территории Российской Федерации.

Изменена формулировка объекта налогообложения - это прибыль, которой признается полученный доход, уменьшенный на величину произведенных расходов, определяемых в соответствии с Главой 25 Налогового кодекса Российской Федерации.

В целях налогообложения стали принимать обоснованные и документально подтвержденные затраты. При этом под «обоснованными» понимаются экономически оправданные затраты в денежной оценке. Установление нормативов по расходам отменено.

Определен подробный перечень доходов, не учитываемых при определении налоговой базы, в том числе и для некоммерческих организаций.

Расходы, которые принимаются к расчету при исчислении налога на прибыль организаций, классифицируются на «расходы, связанные с производством и реализацией продукции (работ, услуг)» и на «внереализационные расходы».

Подробно установлены понятие имущества, амортизируемого в целях налогообложения, определен перечень не амортизируемого имущества, установлен порядок определения первоначальной стоимости, приведены амортизируемые группы и отражены принципы распределения имущества по имеющимся десяти группам. И конечно утверждена методика расчета сумм амортизации, принимаемой при исчислении налога на прибыль, предоставлена возможность налогоплательщикам по применению повышающих (понижающих) коэффициентов к норме амортизации.

Ценным изменением для плательщиков налога стало введение статьи «Расходы на ремонт основных средств». Они рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Определены четкие требования для формирования различного рода резервов. [17, С. 29].

Наиболее важным переломным моментом в порядке исчисления налога является переход на порядок признания доходов по методу начисления.

Согласно устанавливаемому порядку, налогоплательщики должны определять объем реализации для исчисления налога на прибыль по моменту отгрузки товар а, выполнения работ, оказания услуг.

Законом, установившим главу 25, отменены практически все ранее действующие льготы, при этом значительно снижены ставки налога с 35 до 24 процентов. Введено исчисление налога на прибыль по «0» ставке отдельными категориями налогоплательщиков.

Постатейно расписаны особенности определения налоговой базы отдельных категорий налогоплательщиков (банки, страховые организации, участники консолидированной группы налогоплательщиков, контролируемых и иностранных компаний и другие), а также отдельных видов деятельности (доходы от операции с ценными бумагами, доходы, полученные от уступки прав требования, от передачи имущества в уставной капитал и другие).

Введена обязанность для предприятий по ведению налогового учета.

Налоговый учет - это система обобщения информации для определения налоговой базы на основе первичных документов, сгруппированных в соответствии с порядком, предусмотренным Кодексом.

С 01.01.2002 г. вступила в силу глава 25 Налогового Кодекса РФ «Налог на прибыль организаций». Принятие Налогового кодекса РФ положило начало курсу налоговой политики на снижение номинальной налоговой нагрузки, в т.ч. по налогу на прибыль организаций.

Главой 25 Налогового Кодекса РФ «Налог на прибыль организаций» были отменены практически все ранее действующие льготы. Введено исчисление налога на прибыль по «0» ставке отдельными категориями налогоплательщиков.

С принятием Налогового кодекса РФ законодательная ставка по налогу на прибыль снизилась до 24 %. Данная номинальная ставка состояла из трех частей. По ставке 7,5 % налог зачислялся в федеральный бюджет, по ставке 14,5 % — в бюджеты субъектов Федерации, а по ставке 2 % — в местные бюджеты.

С 1.01.2009 г. с целью поддержки налогоплательщиков в условиях финансового кризиса была уменьшена ставка налога на прибыль организаций до 20 %. Принципиальным изменением в механизме исчисления налога на прибыль при принятии НК РФ стал новый подход к формированию доходов и расходов. Перечень доходов и расходов в НК РФ является открытым.

Полученный ретроспективный анализ эволюции механизма налогообложения прибыли может помочь оценить существующую на данный момент ситуацию. Например, зная изменения элементов налога за определенный период можно определить их влияние как на объем поступлений от налога, так и на экономическую ситуацию в целом, что в нынешнем состоянии кризиса очень актуально.

1.2 Механизм налогообложения прибыли организаций

Влияние налога на прибыль на процессы регулирования деятельности организаций в экономике во многом зависит от его основных элементов.

Налогоплательщиками налога на прибыль организаций признаются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются налогоплательщиками в отношении налога на прибыль организаций по этой консолидированной группе налогоплательщиков. [4]

К элементам налога на прибыль относятся [4]:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибылью признается:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с Налоговым кодексом РФ;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

3) для иных иностранных организаций - доходы, полученные от источников в Российской Федерации. Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 Налогового кодекса РФ;

4) для организаций - участников консолидированной группы налогоплательщиков - величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника и рассчитываемая в порядке, установленном пунктом 1 статьи 278.1 и пунктом 6 статьи 288 Налогового кодекса РФ. [4]

Налоговой базой для целей налогообложения прибыли признается денежное выражение прибыли, определяемой в соответствии со статьей 247 Налогового кодекса РФ, подлежащей налогообложению.

Налоговая база по прибыли, облагаемой по ставке, отличной от ставки, указанной в пункте 1 статьи 284 Налогового кодекса РФ, определяется налогоплательщиком отдельно. Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым в соответствии с Налоговым кодексом РФ предусмотрен отличный от общего порядок учета прибыли и убытка. [4]

Доходом является экономическая выгода в денежной или натуральной форме. Она оценивается и определяется согласно правилам главы 25 Налогового кодекса.

Для целей обложения налогом на прибыль под доходами понимаются общие поступления организации (в денежной и натуральной формах) без учета расходов, понесенных организацией. Есть лишь одно исключение из этого правила - из суммы доходов исключаются налоги, которые организация предъявляет покупателям (например, сумма НДС в счете покупателю).

Величина дохода определяется на основании любых документов, так или иначе подтверждающих его получение. К ним относятся первичные учетные документы, документы налогового учета, расчетные документы, договоры и т.д.

Доходы, которые учитываются при налогообложении прибыли, подразделяются на:

- доходы от реализации (выручка от реализации товаров, работ, услуг и имущественных прав);

- внереализационные доходы (все иные поступления, например, полученные организацией дивиденды, пени, неустойки, доходы от аренды имущества, проценты по кредитам и займам и т.д.).

Не учитываются при налогообложении прибыли следующие виды доходов:

- имущество или имущественные права, полученные в форме залога или задатка; имущество, полученное безвозмездно от российской организации или частного лица, владеющими более 50% доли компании, которой это имущество передано;

- взносы в уставный капитал организации; имущество, полученное по договорам кредита или займа; капитальные вложения в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором (ссудополучателем);

- имущество, полученное в рамках целевого финансирования;

-другие доходы, предусмотренные ст. 251 НК РФ.

Величину дохода в 2016 году определяйте в денежной форме (п. 3 ст. 274 НК РФ). Если получен доход в натуральной форме, оценивайте его согласно статье 105.3 НК РФ (п. 4 и 5 ст. 274 НК РФ).

Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются, если иное не предусмотрено Налоговым кодексом РФ, исходя из цены сделки с учетом положений статьи 105.3 Налогового кодекса РФ.

В налоговую базу доход включается без НДС и акцизов, если таковые были предъявлены покупателям (заказчикам) (абз. 2 подп. 2 п. 1 ст. 248, п. 19 ст. 270, ст. 168 и 198 НК РФ). Размер доходов должен быть подтвержден документами, свидетельствующими о получении дохода (абз. 3 подп. 2 п. 1 ст. 248 НК РФ).

Доходы учитывайте методом начисления или кассовым методом. Выбранный способ будет отражён в учетной политике (ст. 271 или 273 НК РФ). [4]

При кассовом методе доход признаётся на дату поступления денег или иного имущества, а также на дату любого другого погашения задолженности перед организацией.

При методе начисления – в порядке, предусмотренном пунктом 4 статьи 271 НК РФ. При этом правила учета процентов, причитающихся по договорам займа и долговым ценным бумагам, срок действия которых приходится более чем на один отчетный период.

Так, например, в 2017 году доход от сдачи имущества в аренду признается на одну из следующих дат: дату проведения расчетов в соответствии с условиями договоров; дату предъявления документов, служащих основанием для расчетов (например, счетов-фактур); последний день отчетного (налогового) периода. Стоимость имущества (работ, услуг), полученного безвозмездно, учитывается на дату подписания акта приема-передачи имущества (приемки-сдачи работ, услуг). Дивиденды, полученные в денежной форме от долевого участия в уставном капитале других организаций, признаются на дату поступления денег на расчетный счет (в кассу).

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Налоговая ставка устанавливается в размере 20 процентов. При этом:

- сумма налога, исчисленная по налоговой ставке в размере 2 процентов, зачисляется в федеральный бюджет;

- сумма налога, исчисленная по налоговой ставке в размере 18 процентов, зачисляется в бюджеты субъектов Российской Федерации. [4]

Установлен новый вид деятельности, по которому можно применять нулевую ставку. С 1 января 2016 года медицинские и образовательные организации могут применять нулевую ставку налога, если занимаются, в том числе, уходом и присмотром за детьми. Меняются предельные значения процентных ставок по обязательствам из контролируемых сделок. Если рублевые долговые обязательства возникли из контролируемых сделок, то при расчете налога на прибыль предельные значения процентов по таким обязательствам будут составлять от 75 до 125 % ключевой ставки ЦБ РФ (п. 1.2 ст. 269 НК РФ). Сейчас этот диапазон составляет от 0 до 180 %.[4]

Для организаций - резидентов технико-внедренческой особой экономической зоны, а также организаций - резидентов туристско-рекреационных особых экономических зон, объединенных решением Правительства Российской Федерации в кластер, налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, устанавливается в размере 0 процентов.

Сумма налога на прибыль при определении налоговой базы в соответствии с пунктом 3 статьи 210 Налогового кодекса РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога при определении налоговой базы в соответствии с пунктом 4 статьи 210 Налогового кодекса РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. [4]

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с пунктом 1 Налогового кодекса РФ. Общая сумма налога на прибыль исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. [4]

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период статьей 289 Налогового кодекса РФ.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода. [4]

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Налоговый агент обязан перечислить соответствующую сумму налога не позднее дня, следующего за днем выплаты (перечисления) денежных средств иностранной организации или иного получения доходов иностранной организацией.

Влияние налога на прибыль на процессы регулирования деятельности организаций в экономике во многом зависит от его основных элементов. В частности, более полное использование таких элементов как ставка, льготы и налоговая база, способно достаточно серьезно повлиять на налоговое регулирование в экономике. Совокупность мер воздействия на деятельность предприятий и организаций, установленная налоговым законодательством РФ, способна оказать как положительное, так и отрицательное влияние на размер его прибыли в зависимости от целей налоговой политики.

Таким образом, совокупность мер воздействия на деятельность предприятий и организаций, установленная налоговым законодательством РФ, способна оказать как положительное, так и отрицательное влияние на размер его прибыли в зависимости от целей налоговой политики.

2 Оценка действующей практики исчисления и взимания налога на прибыль организации

2.1 Механизм взимания налога на прибыль организаций на примере ООО «Атлант-Авто» в 2015-2017 гг.

ООО «Атлант-Авто» - это разветвленная розничная сеть магазинов автозапчастей «Би-Би», предлагающих автозапчасти для легковых автомобилей ВАЗ и иномарок. Крупная федеральная розничная сеть магазинов «АВТО 49» и «Би-Би» объединяет магазины в Москве и других регионах России, работающих по системе франчайзинга и предлагающих автозапчасти для легковых автомобилей. В сети магазинов ООО «Атлант-Авто» (5 магазинов в г. Тюмени) представлен широчайший спектр товаров для ремонта и ухода за автомобилем, включающий до 12 000 наименований автозапчастей, расходных материалов и аксессуаров.

Цель деятельности ООО «Атлант-Авто» - производство высококачественных торгово-посреднических услуг в формате супермаркета при минимальных затратах на рынке г. Тюмени в интересах удовлетворения существующего спроса населения, фирм - партнеров и, соответственно, получение прибыли в процессе этой деятельности. ООО «Атлант-Авто» имеет самостоятельный баланс. В своей деятельности Общество руководствуется Уставом, действующим законодательством и нормативными документами Российской Федерации и Тюменской области, а также заключенными договорами. Структура управления создаёт механизмы координации, обеспечивающие эффективное достижение общих целей и задач организации.

Главным управляющим ООО «Атлант-Авто» является директор. Он определяет перспективы развития сети магазинов, обеспечивает выполнение требований стандартов «Би-Би». В подчинении у директора Общества находится кадровая, финансовая, производственная, юридическая службы.

Планирование налоговых отчислений производится отделом бухгалтерского учета в рамках разработки годовой производственной программы, при этом с главным бухгалтером согласовывается график уплаты текущих налогов, также ему предоставляется информация касательно прогнозов наличия финансовых ресурсов на дату запланированной уплаты налоговых платежей. Контроль за правильностью исчисления налогооблагаемой базы осуществляется главным бухгалтером в процессе непосредственной реализации налогового плана. Контроль за эффективностью реализации запланированных действий производится на основании данных, предоставленных бухгалтерией, совместными усилиями главного бухгалтера и генерального директора.

В функции главного бухгалтера, предусматривающие контроль за уплатой налогов входит:

- разработка плана налоговых отчислений в соответствии с порядком, предусмотренным действующим законодательством, а также на основе информации о производственных возможностях, наличии денежных ресурсов и данных налогового и бухгалтерского учета;

- контроль за правильностью ведения налогового учета и заполнения налоговых деклараций, справок и другой обязательной документации, представляемой в налоговые органы;

- разработка законных финансовых схем по оптимизации налоговых платежей предприятия;

- контроль за своевременностью уплаты налоговых платежей;

- анализ действующего налогового законодательства, рекомендации по результатам проведенного анализа всем заинтересованным лицам;

- взаимоотношения с налоговыми органами всех уровней при проведении последними выездных и камеральных налоговых проверок, расследовании уголовных дел, возбужденных в связи с неуплатой налоговых платежей, а также при разрешении спорных и требующих неоднозначного разрешения вопросов налогообложения;

- регулярное предоставление руководству предприятия сведений о задолженности в бюджет и внебюджетные фонды по налоговым платежам.

Рассмотрим механизм взимания налога на прибыль исследуемого предприятия. ООО «Атлант-Авто» применяет общий режим налогообложения, с использованием метода начисления при определении доходов и расходов.

Основными видами деятельности являются:

- продажа покупного товара;

- услуги по ремонту автомобилей;

- сдача внаём недвижимого имущества.

Структура доходов ООО «Атлант-Авто» за 2015-2017 гг. представлена в таблице 2.(приложение 4)

Таблица 2 - Доходы, полученные ООО «Атлант-Авто» за 2015-2017 г.г.,(тыс.руб.)

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

1 |

2 |

3 |

4 |

|

Выручка от реализации, всего |

10560 |

12049 |

15412 |

|

в том числе |

|||

|

От продажи товара |

4646 |

5941 |

8710 |

|

От услуг по ремонту а/м |

1309 |

1769 |

1694 |

|

От сдачи имущества в аренду |

4605 |

4339 |

5008 |

|

2.Прочие доходы, всего |

24 |

62 |

50 |

|

в том числе |

|||

|

Возмещение коммунальных услуг аренды |

4 |

6 |

8 |

|

Возврат госпошлины |

1 |

||

|

Возмещение налога на землю |

2 |

3 |

4 |

|

Начислены проценты за пользование чужими средствами |

4 |

||

|

Страховое возмещение |

18 |

49 |

|

|

Возврат по больничным листам |

1 |

||

|

Выручка от продажи основных средств |

38 |

||

|

Итого |

10584 |

12111 |

15462 |

В исследуемый период доходы предприятия увеличились, о чем свидетельствует увеличение размера выручки на 45,9%, в том числе на 28% по сравнению с 2016 г. и на 14% по сравнению с 2015 г., что свидетельствует о росте сбыта продукции, увеличении деловой активности предприятия.

Наибольший рост доходов обеспечили доходы от продажи товара, общее увеличение составило более 87%, в том числе в 2016 году рост составил 27%, в 2017 году – 46%.

Доходы от реализации услуг по ремонту автомобилей увеличились на 29,4%.Однако в 2017 году доходы от реализации указанных услуг снизились на 4,6% в сравнении с 2016 годом. Причинами явились рост конкуренции предприятий по оказанию ремонтных услуг, и более высокая стоимость услуг в ООО «Атлант-Авто» в сравнении с другими малыми предприятиями, оказывающими услуги автосервиса.

Прочие доходы, состоящие из доходов от предоставления свободных площадей в аренду, возврата госпошлины, получения страхового возмещения занимают менее 1% в общей сумме доходов, соответственно, не оказывают влияние на динамику роста/снижения доходов исследуемого предприятия

Расходы ООО «Атлант-Авто» представлены в таблице 3.

Таблица 3 - Расходы, осуществленные ООО «Атлант-Авто» за 2015-2017 гг., (тыс.руб.)

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|

Расходы на оплату приобретенных товаров |

4 344 |

5593 |

7647 |

|

Расходы на оплату труда |

4 137 |

4 146 |

5 613 |

|

Расчеты по налогам и внебюджетным фондам |

2014 |

2298 |

2128 |

|

Прочие расходы, в том числе |

69 |

64 |

50 |

|

Услуги банка |

35 |

43 |

27 |

|

Налог на имущество |

5 |

5 |

4 |

|

Госпошлина |

2 |

14 |

1 |

|

Списан товар |

27 |

2 |

16 |

|

Итого |

10 564 |

12 101 |

15 438 |

В исследуемый период расходы предприятия увеличиваются. Так в 2016 г. расходы увеличились на 14% по сравнению с аналогичным периодом 2015 г., а в 2017 г. выявлен рост расходов на 28% по сравнению с 2016 г. В целом за период расходы увеличились на 46%. Основная статья расходов – на оплату приобретенных товаров (50%), на втором месте – расходы на оплату труда (36%). Рост расходов обусловлен увеличением затрат на приобретение товаров, что оправдано увеличением объема продаж. При этом прирост затрат на оплату труда меньше в два раза, что свидетельствует об эффективном использовании ресурсов предприятия.

Расчет суммы налога на прибыль приведем в таблице 4.

Таблица 4 -Расчет суммы налога на прибыль, подлежащей уплате в бюджет за 2015 -2017 гг. по ООО «Атлант-Авто», (тыс.руб.)

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

1 |

2 |

3 |

4 |

|

Доходы от реализации |

10 584 |

12 111 |

15 462 |

|

Расходы, которые в соответствии с НК РФ, уменьшают доходы |

10 564 |

12 101 |

15 437 |

|

Сумма прибыли |

20 |

10 |

25 |

|

Налоговые ставки, которые определены в соответствии с НК РФ |

20% |

20% |

20% |

|

Сумма налога на прибыль, подлежащая уплате в бюджет РФ |

0,4 |

0,2 |

0,5 |

|

Сумма налога на прибыль, подлежащая уплате в бюджет Тюменской области |

3,6 |

1,8 |

4,5 |

|

Общая сумма налога на прибыль |

4 |

2 |

5 |

Для расчета суммы налога на прибыль, подлежащей уплате в бюджет, необходимо вычислить налогооблагаемую базу, для этого доходы, полученные предприятием, уменьшим на её расходы, затем полученные результаты умножим на налоговую ставку по налогу на прибыль.

В исследуемом периоде произошел рост прибыли, а, соответственно, и сумм налога на прибыль, подлежащих уплате в бюджет, на 26% в 2017 г. по сравнению с 2015 г.

В сравнении 2016 г. с 2015 г., прибыль снизилась на 50%. Причиной является опережающий темп роста расходов над доходами. Следствием уменьшения прибыли является снижение суммы налога на прибыль – на 50%, в том числе подлежащему уплате в бюджет РФ и бюджет Тюменской области.

В сравнении 2017 г. с 2016 г., прибыль увеличилась на 62%. На это оказал влияние опережающий темп роста доходов над расходами в 2017 году. Следствием роста прибыли является увеличение суммы налога на прибыль – на 62%, в том числе подлежащему уплате в бюджет РФ и бюджет Тюменской области.

Таким образом, динамика налогооблагаемой прибыли и суммы налога на прибыль не равномерна, по результатам 2017 года имеет тенденцию к увеличению.

Графические результаты анализа представлены на рисунок 1.

Рисунок 1 - Зависимость суммы налога на прибыль от величины налогооблагаемой прибыли, тыс. руб.

В исследованиях как отечественных, так и зарубежных экономистов получило широкое распространение создание и анализ показателя налоговой нагрузки хозяйствующего субъекта, отождествляемое некоторыми авторами с терминами «налоговое бремя», «тяжесть налогообложения». Показатель налоговой нагрузки позволяет количественно соизмерить результаты взаимодействия субъектов налоговых отношений.

Мировой опыт налогообложения свидетельствует о том, что оптимальный уровень налоговой нагрузки на налогоплательщика должен составлять не более 30-40 % от дохода [43. С.133].

Уровень налогового бремени в России предприятий работающих по общей системе налогообложения составляет от 2 до 70 % от суммы выручки. Таковы особенности общей системы налогообложения. И это объясняется не ошибками учета, налоговая цена полученной выручки у каждого предприятия своя и зависит от показателей, определяющих базы налогообложения по налогам, уплачиваемым предприятием.

Рассчитаем налоговую нагрузку анализируемого предприятия на основе двух методик:

- методика определения налоговой нагрузки Министерства финансов РФ (далее – Минфин РФ);

- методика определения налоговой нагрузки Е. С. Вылковой.

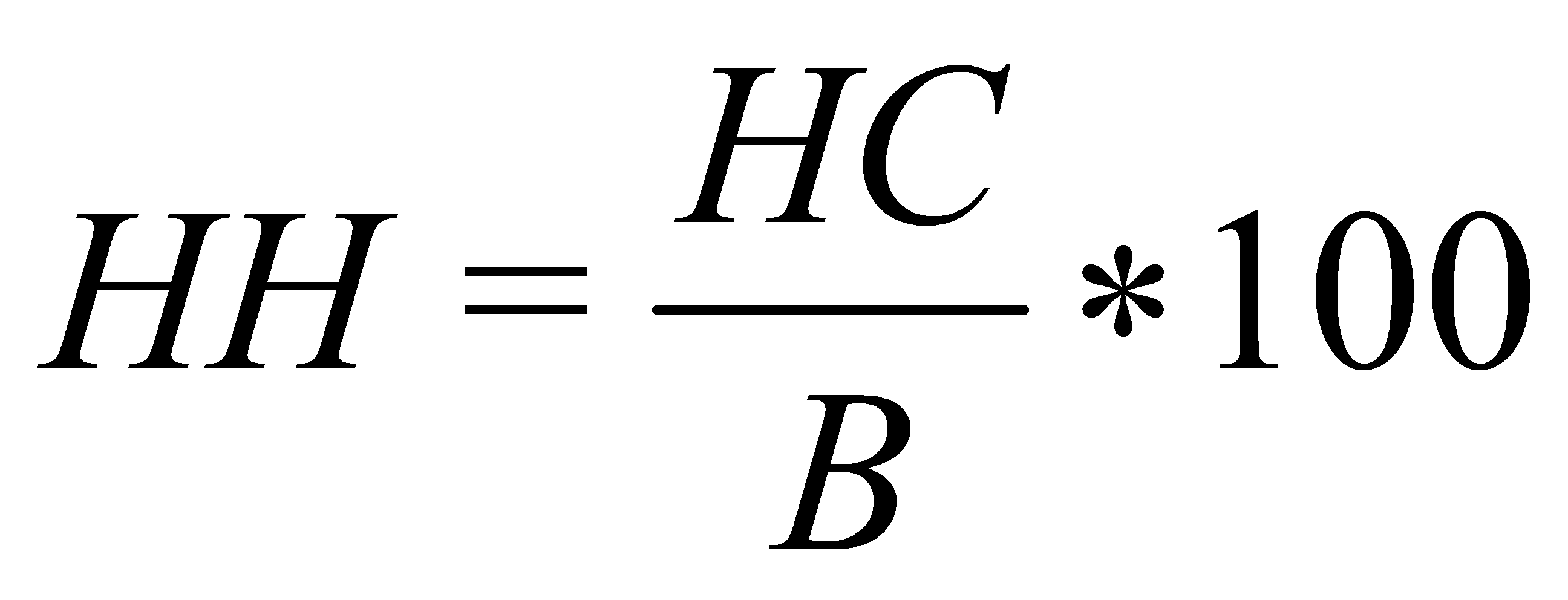

Для определения налоговой нагрузки на предприятия Департаментом налоговой политики Минфина РФ разработана собственная методика. Тяжесть налогового бремени, по этой методике, принято оценивать отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации[55, 131]:

(1)

(1)

где НН – налоговая нагрузка, %;

НС – все уплачиваемые предприятием налоги, тыс.руб.;

В – выручка (включая внереализационные доходы), тыс.руб.

Показатель налогового бремени, рассчитанный в соответствии с этой методикой, позволяет определить долю налогов в выручке от реализации, однако не характеризует влияние налогов на финансовое состояние экономического субъекта, поскольку не учитывает отношение каждого налога к выручке от реализации.

Основываясь на отчетных данных, рассчитаем совокупную налоговую нагрузку по налогу на прибыль ООО «Атлант-Авто» по методике Минфина РФ. Результаты расчетов представлены в таблице 5.

Таблица 5 - Налоговая нагрузка по налогу на прибыль ООО «Атлант-Авто» по методике Минфина РФ за 2015-2017 гг., (тыс.руб.)

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|

Выручка |

10 584 |

12 111 |

15 462 |

|

Налоговые платежи по налогу на прибыль |

4 |

2 |

5 |

|

Налоговая нагрузка |

0,04% |

0,02% |

0,03% |

По данным таблицы 5 видно, что налоговая нагрузка предприятия по налогу на прибыль в 2015 г. составила 0,04%, в 2016 г. – 0,02%, в 2017 г. – 0,03%,то есть налоговая нагрузка в 2017 г. в сравнении с 2016 г. увеличилась на 0,01%, а в сравнении с 2015 г. – уменьшилась на 0,01% . Это связано с тем, что размер налоговых платежей на прибыль в 2017 г. в сравнении с 2015 г. вырос на 1,25%, а в сравнении с 2016 г. – вырос на 2,5%, что обусловлено влиянием опережающего темпа роста доходов над расходами в анализируемый период.

Рассчитанная по данной методике налоговая нагрузка характеризует только налогоемкость продукции (работ или услуг), произведенной хозяйствующим субъектом, и не дает реальной картины налогового бремени, которое несет налогоплательщик.

Альтернативный расчет налоговой нагрузки на основании расчетной прибыли можно произвести, используя мультипликативную методику расчета налоговой нагрузки на предприятие, разработанную Е.С. Вылковой. Расчетная прибыль определяется как сумма чистой прибыли предприятия и налогов, уплачиваемых предприятием. Налоговая нагрузка на расчетную прибыль определяется по формуле [11. С.18]:

ННрс = НП/(ЧП+НП)*100% (2)

где ННрс - налоговая нагрузка на расчетную прибыль, руб.;

НП - налоги, уплаченные предприятием, руб.;

ЧП - чистая прибыль, руб.

Представим необходимые данные для расчета и итоговые результаты в таблице 6.

Таблица 6 - Налоговая нагрузка ООО «Атлант-Авто» по методике Е. С. Вылковой за 2015-2017 гг., (тыс. руб.)

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|

Налоговые платежи по налогу на прибыль |

4 |

2 |

5 |

|

Чистая прибыль |

12 |

2 |

14 |

|

Налоговая нагрузка |

33,33% |

100,00% |

35,71% |

По данным таблицы 6, налоговая нагрузка в 2017 г. составила 35,71%, в 2016г. – 100%, а в 2015 г. – 33,33%.

Налоговая нагрузка на чистую прибыль в 2017 г. при сопоставлении с 2016 г. снизилась на 64,3%, а в сравнении с 2015 г. – выросла на 2,38%. Это связано с ростом чистой прибыли в 2017 году, соответственно, доля налога на прибыль в чистой прибыли снижается.

Данные полученные в таблице 6 свидетельствуют о низкой налоговой нагрузке предприятия по налогу на прибыль, данные таблицы 6 считаем спорными, так как они показывают реальный уровень нагрузки только при условии наличия достаточной чистой прибыли предприятия. Чистая же прибыль предприятия зависит не только от суммы налогообложения прибыли, а также от грамотного управления ресурсами предприятия.

При сопоставлении налога на прибыль организаций с общей суммой уплаченных налогов видно, что удельный вес налога на прибыль составляет в 2015 г. 0,3%, в 2016 г. – 0,14% и в 2017 г. –0,27%, что еще раз подтверждает наш вывод о низкой налоговой нагрузке предприятия по налогу на прибыль.

Итак, в данном параграфе был проведен анализ механизма исчисления налога на прибыль.

Несмотря на различие прироста доходов, и расходов ООО «Атлант-Авто» в сторону увеличения или уменьшения, величина налогооблагаемой прибыли в исследуемом периоде увеличилась на 26%, также как и увеличился размер уплачиваемого в бюджет налога на прибыль.

В анализируемом периоде идет тенденция к увеличению уплачиваемой суммы налога на прибыль. Это связано, прежде всего, со стабильным финансовым положением предприятия и увеличением темпов производства, а также с ростом эффективности использования ресурсов предприятия.

Анализ удельного веса налога на прибыль организаций в налоговой нагрузке предприятия ООО «Атлант-Авто» на протяжении анализируемого периода показал, что в 2015 по 2017 гг. общая налоговая нагрузка изменилась незначительно, это связано с тем, что в течение данного периода не было резких скачков показателей финансово-хозяйственной деятельности предприятия.

Выполненный анализ налоговой нагрузки предприятия позволяет сделать вывод, что общая налоговая нагрузка предприятия ниже нормы установленной, Минфином РФ. Это связано, во-первых, со спецификой деятельности организации, а во-вторых, с грамотным налоговым планированием на предприятии. Альтернативная методика Н.С. Вылковой показала, что нагрузка на прибыль находится более 35%, из этого следует необходимость повышения самого размера прибыли для уменьшения налоговой нагрузки на чистую прибыль предприятия.

2.2 Проблемы налогообложения прибыли организаций в Российской Федерации

В современном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоги представляют собой обязательные платежи, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законном порядке. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы и развитием контрольных механизмов.

В условиях несовершенства налоговых законов и правового нигилизма налогоплательщиков, проявляется необходимость повышения эффективности налогового контроля и совершенствования качества правовой базы. Так с 1 января 2002 года вступила в силу глава 25 Налогового кодекса Российской Федерации «Налог на прибыль организаций». В системе налогов РФ данный налог является одним из наиболее значимых.

Проблемы, связанные с этим налогом имеют большое значение, как для предприятий, так и для развития государства в целом.

Как показало проведенное исследование, налог на прибыль предприятий и организаций является одной из основных доходных статей бюджетов большинства развитых стран, а в бюджете Российской Федерации занимает второе место после налога на добавленную стоимость.

Главой 25 Налогового кодекса Российской Федерации «Налог на прибыль организаций» было определено, что основные плательщики налога на прибыль - это все предприятия и организации различных отраслей народного хозяйства и организационно-правовых форм, являющиеся юридическими лицами по законодательству РФ, включая предприятия с иностранными инвестициями, филиалы и другие аналогичные подразделения, имеющие отдельный баланс и расчетный счет, иностранные фирмы, осуществляющие предпринимательскую деятельность на территории России [8].

Объектом обложения налога на прибыль служит конечный финансовый результат деятельности предприятия или организации. Таким результатом считается скорректированная сумма выручки от производства товаров (работ, услуг). В законе записано, что объектом обложения налогом является валовая прибыль предприятия [4].

Налог на прибыль вызывает наибольшее число споров с проверяющими органами, доначислений. По данному налогу в Налоговом кодексе содержится большое количество размытых непрозрачных трактовок, которые впоследствии налогоплательщики и налоговые органы рассматривают в суде.

Рассмотрим основные проблемы, связанные с начислением и уплатой налога на прибыль. Можно выделить четыре группы проблем в современной практике применения налога на прибыль организаций.

1) Первая группа проблем касается применения главы 25 НК РФ как закона прямого действия, который не должен иметь никаких подзаконных документов, разъясняющих порядок его применения. Это нормальная законодательная практика, принятая в большинстве развитых стран. Для эффективного применения такого принципа законы прямого действия должны быть лишены внутренней противоречивости, их статьи должны быть сформулированы предельно ясно и не расходиться с нормами законодательства, принятого ранее. В настоящее время этот принцип нарушается, во-первых, потому, что глава 25 НК РФ имеет много недоработок, и во-вторых, существуют Методические рекомендации по применению данной главы, в которой некоторые положения трактуются не так , как в законе. Приведем некоторые их них.

Экономическая обоснованность является относительной категорией, кроме того, не все расходы приносят доход. При этом суды трактуют экономическую обоснованность по-разному. В Постановлении ФАС Московского округа от 05.05.2016 по делу N А40-79747/11-91-341 суд указал, что по смыслу ст. 252 НК РФ экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью таких расходов на получение дохода. В Постановлении ФАС Уральского округа от 09.12.2016 N Ф09-8067/11 по делу N А76-8322/2011 суд отметил, что коммерческая деятельность подразумевает, в том числе риск возникновения убытка. В связи с этим данное обстоятельство не свидетельствует о получении необоснованной налоговой выгоды и не препятствует учету затрат в целях налога на прибыль.

Вместе с тем, Налоговый кодекс не содержит конкретного перечня документов, позволяющих обосновать расходы компании. В этой связи эту проблему приходится решать в суде.

Например, спорным вопросом является подтверждение тех или иных расходов при отсутствии каких-либо документов. И такие споры могут решаться только в суде. Спорным является вопрос признания расходов в отсутствии договора. В письме УФНС России по г. Москве от 14.09.2006 N 18-12/081446@ разъясняется, что при отсутствии договора затраты не признаются обоснованными и документально подтвержденными. Но в постановлении ФАС Московского округа от 04.04.2016 N КА-А40/2332-11-П по делу N А40-140560/09-114-1092 суд указал, что наличие договора между сторонами подтверждено счетом, выставленным контрагентом за оказанные услуги, и платежным поручением.

Подтверждению хозяйственных операций не посвящено ни одной статьи в Налоговом кодексе. Вместе с тем, налоговые органы часто доначисляют налог на прибыль, если заподозрят налогоплательщика в том, что хозяйственные операции не были осуществлены. Налогоплательщикам часто в судебном порядке требуется доказать, что налогоплательщик правомерно уменьшил налогооблагаемую базу. Например, в Постановлении ФАС Восточно-Сибирского округа от 01.07.2015 по делу N А19-631/09 суд установил, что налогоплательщиком не подтверждена реальность хозяйственных отношений с контрагентами.

Некоторые средства, например, направленные на компенсацию убытков, могут быть признаны частью доходов компании. В результате будет доначислен налог на прибыль. Так, перечисленные денежные средства на компенсацию убытков в данном случае по своему экономическому содержанию являются частью дохода (экономической выгодой), полученной предприятием от реализации услуг, и не могут рассматриваться в качестве целевого финансирования, а потому подлежат учету в составе доходов при определении налоговой базы по налогу на прибыль (Постановление Президиума ВАС РФ от 31.05.2015 N 16814/10 по делу N А50-1304/2010).

Расходы в пользу третьих лиц, так как Налоговый кодекс не запрещает компании иметь расходы в пользу третьих лиц в рамках ведения предпринимательской деятельности. Однако на практике такие расходы являются спорными.

И разные суды по-разному рассматривают данную ситуацию. Некоторые суды считают такие расходы необоснованными. Так, в Постановлении ФАС Поволжского округа от 02.08.2015 по делу N А12-17486/2010 суд установил, что налогоплательщик по поручению собственника произвел страхование арендованного имущества для исполнения договора залога, стороной которого он не являлся. В связи с этим суд признал необоснованными затраты на страхование.

Однако другие суды считают такие расходы обоснованными. В постановлении ФАС Уральского округа от 06.05.2015 N Ф09-2737/09-С3 по делу N А07-13038/2008-А-АГФ суд указал, что налогоплательщик правомерно учел расходы на страхование заложенного имущества, которое принадлежало третьему лицу, так как эта обязанность была возложена на него кредитным договором. Таким образом, расходы в пользу третьих лиц можно назвать проблемными.

Спорным вопросом может быть признан вопрос отнесения расходов к конкретной группы. Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты. Такой вывод сделал суд в Постановлении ФАС Поволжского округа от 28.03.2015 по делу N А55-9777/2010.

Период признания конкретного вида расходов также вызывает многочисленные споры, ведь период признания расходов влияет на налогооблагаемую базу. Материальные расходы на приобретение сырья подлежат учету в том налоговом периоде, в котором произошла реализация продукции, в стоимости которой они учтены (Определение ВАС РФ от 26.08.2015 N ВАС-9868/11 по делу N А45-12953/2010). Аналогичный вывод сделан в Постановлении ФАС Западно-Сибирского округа от 15.06.2015 по делу N А45-12953/2010, в котором суд также указал, что расходы на приобретение сырья подлежат учету в том налоговом периоде, в котором произошла реализация продукции, в стоимости которой они учтены.

2) Вторая группа проблем связана с порядком определения налоговой базы по налогу на прибыль. Данная группа проблем содержит в себе множество нюансов, с которыми сталкиваются налогоплательщики в процессе исчисления налога на прибыль. Выделим некоторые крупные разделы.

Налоговый орган не говорит об ошибках и противоречиях в документах. Однако, как говорится, кто ни работает, тот не делает ошибок. Поэтому ошибки в документах имеют место. Но такие ошибки могут вызвать реальные споры с проверяющими органами.

В Определении ВАС РФ от 15.07.2015 N ВАС-6944/11 по делу N А01-990/2009 суд выявил, что сведения, содержащиеся в документах, представленных заявителем в подтверждение расходов, учитываемых для целей налогообложения, являются недостоверными и противоречивыми.

В отношении материальных расходов судебная практика часто связана с нормативами потерь. Однако часто нормы либо не предусмотрены законодательно либо установлены уже давно и не соответствуют современным нормативам. Такую проблему суды рассматривают неоднозначно.

Например, в Определении ВАС РФ от 24.10.2015 N ВАС-13107/11 по делу N А75-5651/2010 суд исходил из того, что затраты на оплату услуг по намыву песка должны расцениваться как косвенные расходы, нормативы потерь полезных ископаемых определены в соответствии с законом. А вот утечку воды не всегда можно отнести к технологическим потерям. И суд в Определении ВАС РФ от 20.10.2015 N ВАС-13593/11 по делу N А16-1382/2010-6 суд, отказывая в удовлетворении заявления, пришел к обоснованному выводу о том, что акты об обнаружении утечки воды не являются достаточным доказательством правомерности отнесения обнаруженных утечек к технологическим потерям воды.

3) Третья группа проблем связана с организацией системы налогового учета.

Обязанность ведения налогового учета для исчисления налога на прибыль организациями - налогоплательщиками установлена ст.313 НК РФ. Налогоплательщики должны исчислять налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета, если статьями главы 25 НК РФ предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка группировки и отражения в бухгалтерском учете, установленного правилами бухгалтерского учета. При этом если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, предусмотренный статьями главы 25 НК РФ, соответствует порядку группировки и отражения в бухгалтерском учете, данные налогового учета могут быть получены из регистров бухгалтерского учета.

Система налогового учета должна раскрывать порядок формирования налоговой базы отчетного периода. Целью системы ведения налогового учета является формирование достоверной информации о порядке учета операций для целей налогообложения на предприятии.

Понятие должной осмотрительности и перечень необходимых мероприятий в Налоговом кодексе отсутствуют. Однако такая проблема широко рассмотрена в судебной практике. Налоговые органы часто предъявляют претензии в отношении должной осмотрительности. При взаимодействии с контрагентами налогоплательщикам приходится подтверждать проявление той самой должной осмотрительности.

В противном случае, суд может встать на сторону налогового органа. Примером является Постановление ФАС Волго-Вятского округа от 20.06.2015 по делу N А29-7309/2010, в котором суд отказал налогоплательщику в отмене решения, поскольку реальность хозяйственных операций налогоплательщика с контрагентом не подтверждена, фактические действия налогоплательщика направлены на получение необоснованной налоговой выгоды, при выборе контрагента налогоплательщик не проявил должной осмотрительности, факт невключения налогоплательщиком процентов по договорам займа в состав доходов при исчислении налога на прибыль установлен. Вопрос должной осмотрительности рассматривается и в Постановлении ФАС Волго-Вятского округа от 18.03.2015 по делу N А82-8294/2008, в котором суд указал, что материалами дела подтверждена реальность приобретения заявителем товара у контрагента и поскольку налоговый орган не доказал, что заявитель действовал без должной осмотрительности и что в момент совершения операций по приобретению товара у контрагента должен был знать о недостоверности сведений, содержащихся в представленных поставщиком документах.

Налоговое законодательство претерпевает серьезные изменения (НК РФ является одним из самых часто меняющихся кодексов). Несовершенство, нестабильность, неясность налогового законодательства отнюдь не сопутствуют эффективному проведению налоговой реформы. Необходимо признать, что по мере принятия Налогового кодекса Российской Федерации все более убеждаешься в запутанности его отдельных положений. Поэтому в Госдуму регулярно вносятся законопроекты «О внесении дополнений в НК РФ», в соответствии с которыми принимаются федеральные законы, устанавливающие новые налоги (упраздняющие старые) или повышающие ставки уже существующих.

Российской налоговой системе присущи следующие недостатки:

- однобоко фискальная направленность и недостаточное использование в целях стимулирования инвестиционной, инновационной и предпринимательской деятельности;

- нестабильность, сложность, запутанность и неоднозначность нормативной базы и процедур налогообложения, приводящие к большим затратам на ведение бухгалтерского и налогового учета и содержание налоговых органов;

- значительные возможности уклонения от уплаты налогов, стимулирующие развитие теневой экономики, коррупции и организованной преступности и приводящие к недобору поступлений.

В результате проведенного исследования динамики и структуры поступлений налога на прибыль организаций в бюджеты бюджетной системы РФ, подведем итоги по данному подразделу. Налог на прибыль организаций является главным доходным источником консолидированного бюджета РФ и занимает лидирующее положение среди других налогов. Поступления данного налога в консолидированный бюджет за исследуемый период имеют тенденцию к увеличению. Так как в федеральный бюджет РФ по налогу на прибыль поступает всего 2% от общей суммы налога, следовательно, поступления по данному налогу не столь значительны в сравнении с другими налогами, поступающими в федеральный бюджет. [15]

Кроме этого, наблюдается недостаток в вопросах, связанных с налогообложением прибыли юридических лиц. Здесь речь идет о проблеме двойного налогообложения: та часть дохода предприятий, которая выплачивается в виде дивидендов держателям акций, облагается налогом дважды – первый раз как часть прибыли юридических лиц и второй раз как часть личного дохода владельца акции [16. С.128].

Таким образом, можно считать целесообразным дальнейшее стимулирование снижения налоговых нагрузок путем совершенствования налогового механизма. Это позволит эффективно формировать бюджетные поступления, не только снижая ставки налога на прибыль, но также поэтапно уменьшая ставки налога на доходы, выплачиваемые в виде дивидендов и процентов. Эти меры служат обеспечению стабильного роста реальных доходов населения и устойчивого развития финансового состояния хозяйствующих субъектов.

2.3 Направления совершенствования взимания налога на прибыль организаций в РФ

Налог на прибыль организаций позволяет государству не только обеспечивать поступления в бюджет, но и регулировать предпринимательскую активность, движение капиталов и других ресурсов в экономике. [23]

Однако целесообразность его взимания подвергается сомнению как некоторыми исследователями, так и рядом практиков. (рисунок 2)

Аргументы «за» и «против» взимания налога на прибыль организаций (налога на доходы корпораций)

ЗА

Компенсирует расходы бюджета на создание благ для физических лиц – сотрудников бизнеса. Является платой учредителей (владельцев) бизнеса за предоставление им права нести ограниченную ответственность за деятельность юридического лица. Отсутствие налогообложения корпоративного дохода (нераспределенной прибыли) увеличивает возможность избежания налогообложения. Налог на прибыль может быть действенным методом обложения ренты, получаемой от невоспроизводимых факторов производства, таких как предпринимательская способность, земля и природные ресурсы. Количество предприятий значительно меньше, чем физических лиц, их отношения между собой документально оформляются, поэтому налоговый контроль проще, чем в случае налогообложения физических лиц. Предприятия располагают имуществом, на которое может быть наложено взыскание, а подавляющее большинство населения нет. Наличие налога на прибыль способствует диверсификации налоговой системы, ограничение числа налогов одним или двумя снижает стабильность налоговых поступлений и упрощает уклонение от налогообложения.

ПРОТИВ

Сложность определения основных элементов налога (объекта, налоговой базы, налоговых льгот), в связи, с чем большая сумма недополученных доходов бюджета, много судебных разбирательств. Высокая трудоемкость как исчисления налога в связи с раздельным бухгалтерским и налоговым учетом, так и проверок налоговыми органами. Высокие издержки на администрирование налога на прибыль, в сравнении с налогами на потребление. Сравнительно низкие поступления налога в бюджет, зависимость поступлений от экономической конъюнктуры. Способствует переложению налогового бремени на физических лиц – учредителей (владельцев) организаций. Существенно изменяет поведение экономических агентов. Например, способствует переводу инвестиций из корпоративного в некорпоративный сектор и др.

Рисунок 2 - Аргументы «за» и «против» взимания налога на прибыль организаций (налога на доходы корпораций

Основным недостатком этого налога является высокая зависимость поступлений от экономической конъюнктуры, поэтому, чем более развитой является экономическая система государства, тем меньше роль налогообложения дохода организаций и выше нагрузка на доходы физических лиц. Однако, несмотря на все сложности администрирования, налог взимается практически во всех странах мира. В связи с этим вопросы совершенствования механизма его взимания имеют актуальность. Территориальные налоговые органы проводят большую работу по взиманию налога на прибыль организаций, объем которой постоянно увеличивается, так как растет число плательщиков и, соответственно, камеральных налоговых проверок при сокращении численности специалистов контрольных подразделений инспекций. В январе-апреле 2016 г. УНФС России по Тюменской области обеспечило рост поступлений налога на прибыль организаций, несмотря на сокращение данного показателя в целом по РФ. Однако результативность работы по его взиманию, как показало исследование статистических форм отчетности одной из районных налоговых инспекций Тюменской области, могла бы быть выше, что подтверждают следующие факты:

– не выполнение плановых показателей начисленного налога на прибыль организаций;

– сокращение удельного веса налога на прибыль организаций в общей сумме налоговых доходов;

– снижение сумм доначислений как на одну выездную и камеральную проверку, так и на одного инспектора;

– наличие показателей результативности выездного и камерального контроля по ИФНС существенно ниже средних ;

– рост показателей задолженности по налогу на прибыль. [26]

В связи с этим совершенствование механизма взимания данного налога имеет актуальность и на уровне налоговых органов субъектов РФ. Механизм определяется как «описание того, как могут действовать игроки (экономические субъекты) и к чему приведет любой набор действий».

В России НК РФ регулирует властные отношения по установлению, введению и взиманию налогов и сборов, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Таким образом, механизм взимания налога на прибыль организаций определен НК РФ. Он устанавливает совокупность действий налоговых администраций в отношениях с налогоплательщиками по поводу изъятия части прибыли в бюджетную систему, а также возможные последствия в результате отклонения взаимодействия от установленного законодательством порядка, выявленного в процессе налогового контроля.

Заключение

Проведенное в работе исследование позволило достичь и решить поставленные цели и задачи.

Одним из самых эффективных решений в налоговой политике и практике современности является, пожалуй, широкое распространение налога на прибыль. Сделав даже короткий экскурс в историю становления и развития налога на прибыль организаций в России, можно прийти к выводу о том, что появление данного налога является результатом естественного развития налоговых правоотношений, связанных с извлечением прибыли.

Долгие годы налог на прибыль взимался ради фискальной цели, затем менялся под влиянием внешнеэкономических факторов и, в конечном счете, приобрел не только фискальный характер, но и стал эффективным регулирующим инструментом государства.

Анализ поступлений налога на прибыль в бюджеты различных уровней показал, что налог на прибыль является третьим по значимости налогом в федеральном бюджете и вторым по объему налогом, образующим бюджет Тюменской области. Приведенные данные показывают, что динамика поступления налога на прибыль по уровням бюджетов неравнозначна. Так, поступление налога на прибыль в доходы федерального бюджета в 2015 году в сравнении с 2014годом выросли на 30,5%, в 2016 году в сравнении с 2015 годом – на 34,3%, в 2017 году остались на уровне 2016 года.

Прирост поступления налога на прибыль в бюджеты субъектов Российской Федерации в исследуемый период намного меньше – в 2015 году в сравнении с 2014 годом – рост составил 21 %, в 2016 году в сравнении с 2015 годом – 18,5%, в 2017 году в сравнении с 2016 г. – снизились на 3,55%. Причиной является рост недоимки по налогу - по данным Росстата РФ недоимка по налогу на прибыль организаций увеличилась на 33,6% по сравнению с 1 января 2018 г.

Анализ особенностей механизма исчисления налога на прибыль организаций предприятия ООО «Атлант-Авто» также подтвердил, что в исследуемом периоде идет тенденция к увеличению уплачиваемой суммы налога на прибыль. Так, в исследуемом периоде произошел рост прибыли, а, соответственно, и сумм налога на прибыль, подлежащих уплате в бюджет, на 26% в 2016 г. по сравнению с 2014 г.

Это связано, прежде всего, со стабилизацией финансового положения предприятия в исследуемый период и увеличением темпов производства и оптимальной налоговой нагрузкой по налогу на прибыль. Анализ удельного веса налога на прибыль организаций в налоговой нагрузке предприятия ООО «Атлант-Авто» на протяжении анализируемого периода показал, что в 2015 по 2017 гг. налоговая нагрузка по налогу на прибыль изменилась незначительно, это связано с тем, что в течение данного периода не было резких скачков показателей финансово-хозяйственной деятельности предприятия. Приведенные расчеты показали, что налоговая нагрузка по налогу на прибыль – низкая, рост налоговой нагрузки в динамике обусловлен снижением эффективности использования ресурсов предприятия и, соответственно, ростом расходов и снижением прибыли.

Однако рост поступлений налога на прибыль сопровождается не менее значительным ростом задолженности уплаты налога на прибыль в бюджетную систему РФ.

Так, за исследуемый период задолженность по налогам и сборам в бюджетную систему в 2017 году составила 703,4 млрд. руб., при этом среди федеральных налогов вторым по уровню задолженности является налог на прибыль организаций -18,3%. Это требует не только совершенствования мер фискальной политики, но и активизации деятельности администраторов доходов, что объективно обусловливает необходимость углубления исследований всех составляющих налогового контроля.

В ходе исследования мнений специалистов выяснилось, что все участники дискуссий согласны с двумя главными проблемами налогообложения прибыли:

– высокой налоговой нагрузкой вследствие чего налогоплательщики пытаются уклониться от налогов, переходя в область «подпольной» экономики;

– несовершенство налогового законодательства, что способствует развитию схем уклонения от налогов.

В целях решения главных проблем предложены следующие рекомендации:

- Конкретизация периода получения прибыли, контроль за объемом себестоимости продукции, работ, услуг, что приведет к снижению затрат за счет ужесточения механизма контроля.

- Дифференциация ставок по налогу на прибыль, введение повышенных ставок для субъектов финансового сектора, что способствует приданию научной обоснованности изъятию собственности налогоплательщика.

- Возврат ранее действовавшего налогового кредита для организаций при освоении капвложений, что способствует повышению инвестиционной активности предприятий

- Возврат 2% ставки налога на прибыль, зачисляемой в местный бюджет, что приведет к увеличению самостоятельности местных бюджетов, снижению объема дотаций.

- Изменение методических подходов формирования базы по начислению амортизационных отчислений (с первоначальной стоимости), что способствует формированию у предприятий фонда амортизации больших размеров, прекращение практики переоценки основных фондов, снижение роста цен.

Список использованных источников

- Конституция Российской Федерации: офиц. текст. – М. : Дашков и К, 2011. – 40 с

- Гражданский Кодекс РФ. Часть I./ Федеральный закон от 30.11.1994 N 51-ФЗ (в ред. 03.07.2017 №354-ФЗ) // Российская газета. - 2009. - № 131. - 20 июля.

- Налоговый Кодекс РФ. Часть I. / Федеральный закон РФ от 31 июля 1998 г. № 146-ФЗ (в ред. 03.07.2016 №242-ФЗ) // Собрание законодательства РФ. – 1998. - № 31. – Ст. 3824.

- Налоговый Кодекс РФ. Часть II. / Федеральный закон РФ от 5 августа 2000 г. № 117-ФЗ (в ред. 03.07.2016 №249-ФЗ)// Собрание законодательства РФ. – 2000. - № 32. – Ст. 3340.

- Бюджетное послание Президента Российской Федерации о бюджетной политике в 2018 г. // http://www.kremlin.ru/acts/8192.

- Основные направления налоговой политики Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов // ИПС Кодекс.

- Авдеев, В.В. Налог на прибыль / В.В. Авдеев // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2016. - № 1. - С. 26-31.

- Алексахина, Т. Проблемы международного налогообложения /Т.Алексахина// Право и международные отношения. -2016. - № 4. - С.54-58.

- Анализ практики налогообложения малого бизнеса в России и за рубежом// Главбух. - 2015. - №4. – С.34.

- Водопьянова, В.А., Терентьева, Т.В. Налоговые системы зарубежных стран/ В.А.Водопьянова, Т.В.Терентьева. - М., 2014. - С.35.

- Вылкова, Е.С., Романовский, М.В. Налоговое планирование / Е.С.Вылкова, М.В.Романовский. - М.,2014. - 528 с.

- Ганусенко, И.В.Учение о налоге на предпринимательскую деятельность в русской юриспруденции ХIХ - начала ХХ вв // Сибирский юридический вестник. - 2013. - № 1. - С. 12-17.

- Гафарова, О.В. Совершенствование налога на прибыль организаций в условиях реформирования налоговой системы России Автореферат диссертации на соискание ученой степени кандидата экономических наук. / О.В.Гафарова. - Ростов-на Дону, 2012. – С.26.

- Гончаренко, Л.И., Каширина М.В.Налогообложение юридических лиц: учебное пособие / Л.И.Гончаренко, М.В.Каширина. - М.:ФОРУМ:ИНФРА-М, 2015. - 176 с.

- Горяинова, Е.М. Характерные нарушения законодательства о налоге на прибыль // Общественные науки. - 2015. - № 3. - С. 278-280.

- Дабиев, Д.Ф., Лебедев, В.И. Налог на прибыль как эффективный механизм изъятия ренты в пользу государства // Экономическое возрождение России. - 2016. - № 2.- С. 29-35.

- Дедусенко, М. Л. Выявление резервов увеличения налоговых поступлений в бюджеты различных уровней / М. Л. Дедусенко, Д. А. Кузьмина // Молодой ученый. - 2014. - №10. - С. 117-120.

- Заключение Комитета Совета Федерации по бюджету и финансовым рынкам на проект федерального закона «О федеральном бюджете на 2016 год» [Электронный ресурс]: Режим доступа: http://www.council.gov.ru

- Калбитцер, Й., Кравитц, Н., Ланге, Д. Современная налоговая реформа в предпринимательской сфере Германии // Экономика и управление. - 2013.- № 1. - С. 9-15.

- Качкова, О.Е. Учет расчетов по налогу на прибыль / О.Е.Качкова // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2015. - № 9. - С. 27-33.

- Косолапов, А.И. Налоги и налогообложение: Учебное пособие. - М.: Дашков и К, 2013. - 872 с.

- Крохина, Ю.А. Налоговое право: Учебник. - М.: Высшее образование, 2013. - С. 29.

- Кузнецова, З.П., Подольный Г.И.Современные проблемы реформирования Российской налоговой системы//Экономика и управление. - 2013. - № 10. - С. 98-101.

- Кузьмин, И.Ю., Налогообложение иностранных юридических лиц: международная практика // Аудиторские ведомости. - 2013. - №6. - С.23-28.

- Кулакова, Г.С. Налог на прибыль при изменении структуры участников КГН // Налоговая политика и практика. - 2014. - № 8. - С. 56-59.

- Официальный сайт Федеральной налоговой службы [Электронный ресурс] // Режим доступа // http://nalog.ru

- Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс] //Режим доступа // http:// minfin.ru

Приложение 1

Изменения ставки налога на прибыль организаций в период с 1992 по 2017 г.

|

Период |

Нормативно-правовой акт, регламентирующий ставку налога и порядок оплаты |

Сумма налога, зачисляемая в федеральный бюджет, % |

Сумма налога, зачисляемая в бюджеты субъектов РФ, % |

Сумма налога, зачисляемая в местные бюджеты, % |

ИТОГО, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

01.1992 г.- 12.1994 г. |

Фед.Закон РФ от 27.12.1991г. №2116-1 |

32 |

- |

- |

32 |

|

01.1995 г.- 03.1999 г. |

Фед.Закон РФ от 27.12.1991г. №2116-1 с изм. от 25.04.1995г. |

13 |

22 |

- |

35 |

|

04.1999 г.- 12.2000 г. |

Фед.Закон РФ от 27.12.1991г. №2116-1 с изм. от 31.03.1999г. |

11 |

19 |

- |

30 |

|

01.2003 г.-12.2003 г. |

НК РФ Часть 2 от 05.08.2000 №117-ФЗ (ред.07.07.2003г.) |

6 |

16 |

2 |

24 |

|

01.2004 г.- 12.2004 г. |

НК РФ Часть 2 от 05.08.2000 №117-ФЗ (ред.04.10.2004г.) |

5 |

17 |

2 |

24 |

|

01.2005 г.- 12.2008 г. |

НК РФ Часть 2 от 05.08.2000 №117-ФЗ (ред.28.02.2006г.) |

6,5 |

17,5 |

- |

24 |

|

01.2009 г.- по настоящее время |

НК РФ Часть 2 от 05.08.2000 №117-ФЗ (ред.03.07.2016 г.) |

2 |

18 |

- |

20 |

Приложение 2

Бухгалтерский баланс на

|

31 декабря |

20 |

17 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «Атлант-Авто» |

по ОКПО |

21222503 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6325064865 |

|||||||||||||

|

Вид экономической |

Торговля |

по |

40.30.5 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество |

||||||||||||||

|

с ограниченной ответственностью |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

На 31 декабря |

На 31 декабря |

На 31 декабря |

||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

20 |

15 |

г.5 |

|

АКТИВ |

||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||

|

Нематериальные активы |

||||||||||

|