Особенности формирования и функционирования глобальной олигополии»

Содержание:

Введение

В современной экономике большинство рынков можно отнести к рынкам несовершенной конкуренции. На таких рынках каждый производитель в состоянии оказать существенное влияние на цену продукции. Причем чаще всего высокий уровень концентрации производителей совмещается с дифференциацией продукта (монополистическая конкуренция, олигополия) и характеризуется наличием барьеров входа в отрасль (монополия, олигополия) и взаимодействием между производителями (олигополия).

Олигополия является самым интересным для исследования типом рыночных структур из-за большого спектра стратегий поведения участников и нетривиальности выводов. Обычно, число олигополистов ограничено несколькими фирмами, однако в некоторых случаях, особенно при информационной открытости может доходить до нескольких десятков. Вместе с тем размер каждой фирмы должен позволять ей оказывать значительное влияние на ситуацию на рынке. Собственно для олигополии наиболее свойственно стратегическое взаимодействие участников.

Актуальность поднятой нами в курсовой работе проблемы заключается в том, что в условиях отечественной экономики олигополия значительно влияет на развитие страны. Из-за сложившихся предпосылок с советских времен сформировалась высокая доля отдельных компаний в различных отраслях народного хозяйства, таких, как: автопром, черная и цветная металлургия, нефтеэкспортеры, а также рынок сотовой связи. Большинство фирм-олигополистов играют ключевое значение для экономики России.

Объектом изучения в нашей работе стал олигополистический рынок.

Предмет исследования - экономические отношения, которые возникают между субъектами олигополистического рынка, государством и другими фирмами в области производства, ценообразования и сбыта.

Цель данной курсовой работы заключается в рассмотрении и анализе особенностей такой рыночной структуры, как олигополия.

Для того чтобы достичь поставленную цель нам необходимо решить следующие задачи:

- во-первых, дать четкое определение категории «олигополии»;

- во-вторых, изучить особенности олигополистического рынка;

- в-третьих, разобрать основные модели олигополий;

- в-четвертых, изучить все механизмы поведения олигополистических фирм;

- и, наконец, в-пятых, разобрать преимущества и недостатки олигополии, как рыночной структуры.

Следует отметить, что данный вопрос довольно хорошо рассмотрен не только в учебной литературе по экономической теории, но и в экономических статьях и множественных публикациях.

Глава 1. Олигополия как современная рыночная структура

1.1. Понятие олигополии, ее признаки и особенности

Олигополия представляет собой рыночную структуру, которая характеризуется присутствием на рынке нескольких крупных фирм-продавцов, способных предложить либо однородный товар, либо товар различный по качественным характеристикам. Другими словами, олигополистические структуры – это такие рынки, на которых обычно сосредоточены не более 10 фирм. Причем доступ для других фирм на такой рынок сильно затруднен и существуют высокие входные барьеры.

Олигополии бывают плотные и разряженные (по концентрации продавцов на одном и том же рынке). К плотным олигополиям можно отнести отраслевые структуры, представленные 2-8 продавцами. Структуры рынка, которые включают более 8 хозяйствующих объектов, относят к разряженным олигополиям. Такое разделение помогает давать различные оценки поведению предприятий в условиях плотной и разряженной олигополии. В первом случае ввиду узкого числа продавцов могут иметь место различного рода сговоры в части согласованного их поведения на рынке, в то время как во втором случае этого практически не может быть. По характеру предлагаемой продукции, олигополия бывает классическая и дифференцированная. При классической олигополии имеет место производство однородных продуктов. Большое число однородных продуктов выпускается в условиях олигополии, в частности, строительные материалы, сталь, цветные металлы. При дифференцированной олигополии выпускается многообразный ассортимент продуктов. Они свойственны отраслям, в которых существует возможность разнообразить производство предлагаемых товаров и услуг.

Сила олигополии понижается под влиянием предложения продуктов предприятиями других отраслей, которые имеют приблизительно одинаковые с продукцией олигополистов потребительские свойства, (к примеру, электроэнергия и газ, как источник тепла, алюминий и медь, как сырье для изготовления электропроводов). Уменьшению силы олигополии способствует и импорт аналогичных товаров, а также их заменителей. Эти два фактора могут содействовать образованию более конкурентных структур по сравнению с чисто отраслевыми рыночными структурами.

Для олигополистической фирмы присущи такие черты, как высокий уровень концентрации капитала и производства, а также способность влиять на объемы производства и уровень цен в отрасли. Связи между олигополистическими фирмами можно выразить как взаимозависимость. Фирмы, которые знают, что их действия окажут влияние на конкурентов в отрасли, принимают решения только после того, как они определят характер реакции соперников.

Олигополистические фирмы применяют чаще всего методы неценовой конкуренции. Имеются доказательства того, что в большинстве олигополистических отраслей цены не менялись в течение долгого периода времени. В отличие от совершенного конкурента, олигополист имеет определенную власть над ценой, однако его власть, по сравнению с монополистом, ограничена количеством поделивших рынок между собой производителями.

В том случае, когда рынок разделен между двумя производителями, то такой рынок называется дуополией. Дуополия является частным случаем олигополии, который чаще наблюдается в теоретических моделях, чем в обычной реальной жизни. На практике же олигополия состоит от трех участников и более. Олигополистический тип производства встречается чаще всего в экономике стран с развитым рынком. Это особенно свойственно для обрабатывающей промышленности. Обычно в условиях олигополии производятся не только однородные, но и дифференцированные товары. К примеру, в американской экономике, по данным министерства торговли страны, весь рынок первичного свинца делят четыре крупные производители. В Германии и Великобритании 94% рынка сигарет разделены между тремя производителями. Во Франции же три крупные фирмы производят 100% сигарет и холодильников. Таким образом, при олигополии либо весь рынок делят между собой несколько производителей, или часть рынка находится в руках крупных фирм, а оставшееся рыночное пространство делят между собой множество мелких производителей или другими словами монополистические конкуренты.

В первую очередь, количество олигополистов на рынке зависит от технологии, которая обуславливает минимальный масштаб производства, начинающего приносить прибыль. К примеру, рынок автомобилей всей страны заполнен продукцией не более четырех или пяти крупных производителей, когда как для небольших городов количество бензозаправочных станций может достигать пятнадцати и более.

В том случае, когда технология производства в отрасли является такой, что положительный эффект масштаба (или другими словами постепенное уменьшение долгосрочных средних издержек по мере увеличения выпуска) сохраняется при большем объеме выпуска, чем в условиях конкурентного производства, однако все же меньшем, чем в условиях монополии, то эта такая отрасль является олигополистической. Обычно спрос на продукцию данной отрасли способны удовлетворить лишь несколько крупных производителей совместными усилиями. При такой технологии продукция большого числа мелких фирм была бы убыточной и слишком дорогой. Мелкая фирма в силу размера не может позволить себе использовать эффект масштаба и уменьшить средние издержки до уровня, дающего прибыль. Хотя , может оказаться неэффективным также и слишком малое количество крупных фирм в отрасли. Для того, чтобы удовлетворить общий спрос им придется расширить объем производства за пределы оптимального. В результате чего крупные фирмы испытают отрицательный эффект масштаба. Это когда расширение выпуска увеличивает средние издержки, что неизбежно приведет к убыткам. Как мы видим, технология производства определяет размер фирмы и количество олигополистов в отрасли. Следовательно, технология производства, связанная с эффектом масштаба, является причиной возникновения олигополии и в то же время именно она служит естественным барьером для вступления в отрасль.

Другими барьерами, которые ограничивают доступ на олигополистический рынок, являются следующие барьеры:

- патентование и лицензирование;

-контроль над ресурсами;

-крупные финансовые расходы на рекламу.

Имеют место также поведенческие барьеры. Олигополисты, которые делят рынок и получают устойчивую прибыль, могут довольно агрессивно реагировать на создание новых фирм, вплоть до того, чтобы вступить в сговор и обрушить цены. Их реакция понятна: поскольку новые фирмы оказывают влмяние на сложившийся в отрасли объем производства, который приносит им прибыль. Важнейшая черта олигополии, которая отличает ее от других видов несовершенной конкуренции, это взаимозависимость фирм в отрасли.

Олигополисты являются не только конкурентами, но они также представляют негласные партнеры. При незначительном количестве производителей в отрасли фирме олигополисту требуется строить свою стратегию, учитывая поведения остальных участников рынка. Это объясняется тем, что размер ее прибыли зависит от объемов выпуска и цен, которые устанавливаются другими олигополистами. В частности , если фирма – олигополист выпустит слишком мало продукции, то цены на нее будут выше по сравнению с другими участниками олигополистического рынка. Если же, напротив, у фирмы возрастет выпуск продукции настолько, что ее цены будут ниже уровня цен в отрасли, то это вызовет агрессивную реакцию других олигополистов. В любом случае фирма столкнется с угрозой уменьшения прибыли. Из этого следует, что ценовое поведение олигополистов сковано взаимозависимостью.

Олигополисты плывут как бы в «одной лодке», они слишком большие , поэтому любые несогласованные действия кране опасны. Вместе с тем у них нет вероятности договориться между собой, поскольку сговор запрещен антимонопольным законодательством. Тайное соглашение между ними очень рискованно, так как они не уверены в прочности союза с конкурентом. Вот почему для олигополиста крайне важно умение предвидения поведения на рынке своих конкурентов.

1.2. Модели олигополии

Кривая Суизи

Простейшей моделью данного класса является модель ломаной кривой спроса, которую независимо друг от друга предложили П. Суизи, а также Р. Хитчем и К. Холл в 1939г. с целью разъяснить относительную стабильность цен на продукты олигополистических отраслей в сопоставлении с товарами конкурентных отраслей.

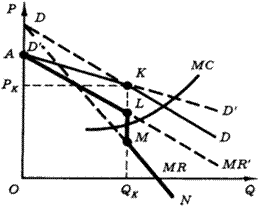

Данная модель берет в основу предположение о том, что рассматриваемая фирма будет иметь две разные кривые спроса при неодинаковом поведении фирм-конкурентов: прямая D соответствует тому случаю, когда конкуренты следуют за изменениями цен данной фирмы, D` D` наблюдается в том случае, если они не будут принимать во внимание ее изменения цен. Линии DD и D`D` пересекаются в точке K (рис. 1).

Рис. 1. Ломаная кривая спроса

Допустим, что вначале фирма предпочла цену Рк и объем производства Qк. В том случае, если фирма уменьшит цену на свой товар, а конкуренты сделают то же самое, то она может допустить, что ее объем продаж будет расти в меньшей степени, чем в том случае, когда конкуренты не изменили бы свои цены. Логично предположить, что конкуренты снизят цену для того, чтобы потерять как можно меньше своих покупателей. Таким образом, при ценах ниже Рк кривой спроса будет прямая D. Или наоборот, если фирма повысит цену, то разумно допустить, что конкуренты не поступят также и объем продаж увеличится меньше, чем при совместном повышении цен. В этом случае при ценах выше Рк кривая спроса нашей фирмы будет идти по прямой D`. Единая кривая спроса, отмеченная сплошной линией, окажется с изломом в точке K.

Ломаная кривая спроса АКD будет эластична выше уровня текущей цены Рк и малоэластична ниже нее.

Рассчитывая, что конкуренты поведут себя адекватно, фирма скорее всего будет воздерживаться от изменения первоначальной цены Рк. И лишь значительное изменение затрат может принудить фирму к изменению цены. Это можно объяснить формой кривой предельной выручки (ALMN). Ломаной кривой спроса соответствует разрывная ломаная линия предельной выручки, образованной участками прямых MR и соответствующих прямых D и D`, а также вертикальным отрезком LM, который связан с точкой излома K. В том случае, если кривая предельных затрат (МС) пересечет линию предельной выручки в точке вертикального участка, оптимум фирмы будет достигнет при цене Рк и объеме выпуска Qк. Следовательно, сдвиг кривой MС выше или ниже положения, который показан на рисунке, не будет менять оптимальную комбинации цены и объема выпуска, если точка пересечения с кривой предельной выручки не будет находиться за пределами отрезка LM.

Модель Суизи дает объяснение относительной негибкости цен при олигополии. Повышение цены одной фирмой грозит опасностью захвата рынка конкурентами. Вместе с тем понижение цен тоже возможно не приведет к желаемому росту объема продаж, ведь конкуренты, точно также снизив цены, смогут сохранить свои квоты на рынке.

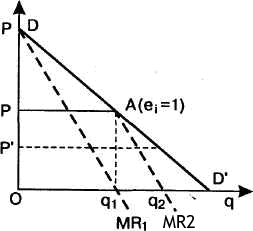

Модель Курно

В 1838г. французский экономист Антуан Огюстьен предложил статистический анализ взаимоотношения двухфирм в условиях дуополии.

Курно был предшественником математической школы буржуазной политической экономии. В своей работе «Исследования математических принципов теории богатства» он попытался исследовать экономические явления, используя математические методы. Он впервые предложил формулу D = F(P), где D - спрос, Р - цена, согласно которой спрос является функцией цены.

Рис. 2. Модель дуополии Курно

Модель Курно основана на том, что на рынке действуют только две фирмы, которые выпускают однородный товар. Каждая из фирм предполагает цену и объем производства конкурента постоянными , а затем принимает свое решение. Обе фирмы принимают решения о производстве одновременно, самостоятельно, а также независимо друг от друга. Каждая из фирм рассчитывает на то, что выпуск конкурента будет постоянным, продавцы не могут обладать точной информацией о своих ошибках. На самом деле, эти предположения продавцов, несомненно, изменятся, как только они узнают о своих предыдущих ошибках.

Допустим, что первым приступает к производству дуополист 1, который в первое время является монополистом. Пусть его выпуск составляет q1, что при цене Р разрешает ему получить максимальную прибыль, так как в этом случае MR = МС = 0. При таком объеме выпуска продукции эластичность рыночного спроса будет равна единице, а общая выручка достигает своего максимума.

Потом вступает дуополист 2. В его представлении объем выпуска будет двигаться вправо на величину Oq1 и совмещается с линией Aq1. Сегмент AD' кривой рыночного спроса DD он воспримет как кривую остаточного спроса, которой будет соответствовать кривая его предельной выручки MR2. Выпуск второго дуополиста равняется половине неудовлетворенного дуополистом 1 спроса, или сегмента q1D', а величина его выпуска равна q1q2, что делает возможным получить максимум прибыли. Такой выпуск будет составлять четверть всего рыночного объема спроса при нулевой цене, OD'(1/2 x 1/2 = 1/4).

На втором шаге первый дуополист , предполагая , что выпуск второго дуополиста остается стабильным, решает покрыть половину оставшегося неудовлетворенным спроса. Исходя из того, что второй дуополист покрывает четверть рыночного спроса, выпуск первого дуополиста на втором шаге будет равен (1/2)x(1- 1/4), или 3/8 всего рыночного спроса, и так далее.

С каждым последующим шагом выпуск первого дуополиста будет понижаться , тогда как выпуск второго дуополиста будет расти. Такой процесс завершится уравновешиванием их выпуска, и именно тогда дуополия достигнет состояния равновесия Курно.

Многие экономисты считали модель Курно наивной. Ведь она допускает, что дуополистами не делаются никаких выводов из-за ошибочности своих предположений касательно реакции конкурентов. Модель закрыта, то есть число фирм ограниченно и не будет меняться в процессе движения к равновесию. Модель умалчивает о возможной продолжительности этого движения. Невыполнимым кажется предположение о нулевых операционных издержках.

Равновесие Курно выражается в следующем : каждая фирма правильно определяет поведение конкурента и принимает для себя оптимальное решение, и ни у одной из фирм нет стимула менять свой объем производства.

Модель равновесия Курно полагает , что фирмы будут конкурировать друг с другом.

На олигополистическом рынке выделяют следующие три принципиальные возможности поведения фирмы:

- нескоординированная олигополия, при которой фирмы не контактируют друг с другом и не стремятся осознанно найти точку равновесия, которая бы устроило всех;

- картель или , другими словами, сговор фирм, направленный не на достижение равновесия Курно, а на долгосрочное монополистическое равновесие с разделом монополистической прибыли между участниками в последующем;

-«Игра по правилам», при которой фирмы преднамеренно делают свое поведение предсказуемым и понятным для конкурентов, тем самым облегчая достижение равновесия в отрасли.

Модель Штакельберга

Рассмотрим модель Штакельберга. Одна из фирм в данной модели (лидер I) активна, а другая-(последователь II) пассивна. В этом ее принципиальное отличие от модели Курно, где обе фирмы признаются на рынке равноправными игроками. Последователь в модели Штакельберга дает лидеру возможность первому предлагать на рынке желаемое количество товара , а отраслевой спрос, оставшийся после этого неудовлетворенным, принимает как свою долю рынка.

Такое взаимоотношение между конкурентами может образоваться в результате ассиметричного распределения информации: лидер обладает информацией функций затрат последователя, а последователь не знает о производственных возможностях лидера.

В данной ситуации фирмам не стоит принимать стратегических решений. На прибыль лидера влияет только объем выпуска, поскольку объем выпуска последователя задается следующим уравнением его реакции: qII = qII(qI).

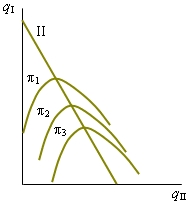

Для более наглядного сравнения равновесия Курно с равновесием Штакельберга линии реакции дуополистов надо дополнить линиями равной прибыли (изопрофитами). Уравнение изопрофиты можно получить в следствии решения уравнения прибыли дуополии относительно объема выпуска, который обеспечивает заданную величину прибыли.

На рис. 4 мы видим , каким образом располагаются изопрофиты фирмы II. При заданном выпуске фирмы I соответствующая ему точка на линии реакции фирмы II удостоверяет объем ее производства, максимизирующий прибыль. Получить такую же прибыль при большем или меньшем своем выпуске фирма II может только в том случае, если фирма I снизит предложение на рынке, поэтому вершины изопрофиты находятся на линии реакции. Чем ниже расположена изопрофита, тем большую прибыль она представляет, поскольку соответствует меньшему выпуску конкурента.

Рис. 4. Изопрофиты дуополии

Модели олигополии в теории игр

Теорию игр разработали Дж. фон Нейманн и О. Моргенштерн в 1944 г., а ее дальнейшее развитие продолжил Дж. Нэш. Теория игр имеет очень важное значение в экономическом анализе.

Данная теория представляет поведение фирм на рынке в виде игры, причем существуют определенные правила игры, по результатам которой начисляются «призы» и «штрафы». Участники игры не обладают информацией о стратегии конкурента, поэтому их поведение основывается только на прогнозах.

В модели олигополии фирма проводит оптимальную политику, учитывая на действия своих конкурентов. Она предполагает, что конкуренты в отрасли будут поступать таким же образом. Впервые данная концепция была сформулирована Нобелевским лауреатом Нэшем в 1951 г., поэтому получила название «равновесие Нэша». Фирмы «играют», или другими словами они принимают решение уменьшить или увеличить цену, рекламировать свою продукцию или нет и тому подобное. Условием равновесия является то, что если дана стратегия первого игрока, второму остается лишь повторить его стратегию.

Другая игра – так называемая «дилемма заключенного» аналогична данной ситуации на рынке. Смысл этой игры заключается в следующем: двое заключенных находятся в отдельных камерах и обвиняются по одному делу. Ни одному из них не известно, как поступит подельник. Решения каждого принимаются в условиях неопределенности.

Допустим, у обвинения достаточно улик для того, чтобы осудить преступников только на три года. Заключенных известили (каждого отдельно), что если один сознается, а другой нет, то тот, который сознался, будет свободен, а тому, который не сознался, грозит 10 лет заключения. В том случае же, если сознаются оба, то каждый из них получит 5 лет. Надо определить, как поведет себя один заключенный, когда решение другого ему неизвестно.

Существует две стратегии поведения, которые называются maximin и maximax:

-maximin - это стратегия пессимиста;

-maximax - это стратегия оптимиста.

Пессимист ищет наилучший вариант из наихудших результатов. Это ситуация, когда, к примеру, заключенный А ожидает, что заключенный В решил признаться, и тогда А грозит 10 лет , в том случае, что он не сознается. Чтобы получить наименее плохой результат из всех плохих вариантов, заключенный А принимает решение сознаться, так как это позволит ему уменьшить срок лет заключения до 5 лет. Это лучше, чем 10 лет, в том случае, если заключенный А не будет сознаваться.

Точно также будет думать и заключенный В. В итоге, совсем не сговариваясь, оба решат сознаться и им срок уменьшат до 5 лет.

Оптимист всегда будет надеяться на самый лучший вариант решения вопроса. Заключенный А предполагает, что заключенный В ни в не сознается, поэтому он принимает решение сознаться. Однако заключенный В тоже оптимист и поступает таким же образом. В итоге, не сговариваясь, оба заключенных решают сознаться, и им грозит по 5 лет тюрьмы.

Обе стратегии, и maximin, и maximax привели к одному и тому же результату. В этом и заключается решение Нэша.

Примерно такое же решение примут также фирмы А и В на конкурентном рынке. В любом случае фирмы А и В решают снизить цены, и стратегии maximin и maximax по-любому приведут их к решению Нэша, другими словами они будут снижать цены, что даст им равные прибыли.

Таким образом, равновесием Нэша называют такое состояние фирм, при котором стратегия каждого игрока (фирмы) служит ответом на действия других игроков (фирм) не худшим из доступных ему стратегий.

1.3. Сравнительная характеристика моделей

Безусловно, стабильность цен является важным условием извлечения экономической прибыли и, без всякого сомнения, отвечает интересам олигополистов. Однако, практика такой однозначности не подтверждает. Это связано, скорее всего, с тем, что конкурирующие фирмы далеко не всегда принимают снижение цены за покушение на их рыночные доли.

Предпочтение той или иной модели взаимодействия фирм на отраслевом рынке зависит от большого числа факторов. В самую первую очередь от тех факторов, оказывающих решающее влияние на конкурентные условия. И все же можно выделить определенную типологию выбора фирмами моделей поведения.

Экспериментальное моделирование показало, что, в первую очередь, на выбор модели поведения фирм влияет их численность. В условиях дуополии практически неминуем сговор между ними. Взаимодействие же в модели с ограниченным числом участников в основном заканчивается результатами, которые близки к равновесию Курно. Далее, очень важную, почти решающую роль в выборе модели поведения имеет критерий, который используется собственником для поощрения руководителей фирм. В том случае, когда контрактные отношения предусматривают применение собственником штрафных санкций при увеличения объема продаж, формируется модель взаимодействия фирм, которая максимально отличается от модели Бертрана, а объемы продаж выбираются с учетом поддержания заданности цен и прибылей. В том случае, если в качестве критерия оценки работы и поощрения высшего менеджмента принимается объем продаж, то фирмы скорее всего будут расположены к модели взаимодействия. Причем в такую модель взаимодействия будут втянуты даже те фирмы, в которых система поощрения строится на основе иных критериев.

Количественные модели олигополии (Курно) будут господствовать на тех отраслевых рынках, на которых существуют ограничения производственного характера. В капиталоемких производствах, которые требуют больших капиталовложений и времени для видоизменения производственных мощностей, тяжело варьировать объемом выпуска. Вот почему в отраслях, которые выпускают продукты производственного назначения, фирмы предпочитают конкурировать по цене, чем по объему. Ценовая олигополия (ценовое лидерство), скорее всего, будет иметь место там, где имеются препятствия в отношении корректировки цен. В случае с товарами народного потребления изменение цены – это не такой уж простой вопрос, как может показаться. Заключение долгосрочных договоров на поставку, применение фиксированных цен в глазах потребителей ( в частности, каталоги, прайс-листы) накладывают серьезные ограничения на ценообразование, и реагирование фирм вероятнее всего будет выражаться в корректировке объемов. Можно утверждать, что для отраслей с длительным производственным циклом присуща будет корректировка цен, когда как для отраслей с коротким производственным циклом чаще применима корректировка выпуска. В том случае, если оценивать модели олигополистического взаимодействия по их эффективности, то с определенной долей условности можно сказать, что менее эффективна среди них будет Модель Курно, и более эффективным будет взаимодействие в модели Штакельберга.

Глава 2. Механизмы поведения олигополистических фирм на современном рынке

2.1 Стратегия поведения фирмы в условиях олигополии и меры их государственного регулирования

Как пример устойчивой олигополистической структуры, можно проанализировать рынок сотовой связи, сильно мотивированного к групповой монополизации, с одной стороны, и «разрываемого» значительной внутренней конкуренцией, где каждая из всех компаний претендует на абсолютное лидерство, с другой стороны.

Суммарное количество абонентов "большой четверки" по итогам 2017 года составило 252 505 444 человек, что на 417 442 меньше уровня 2016 года. Стоит отметить, что по итогам 2016 года общее количество абонентов "большой четверки" выросло на 3,79 млн человек. Рассматривая всю историю сотовой связи в России, то количество мобильных абонентов впервые сократилось по итогам прошедшего года.

Tele2 стал единственным оператором из "большой четверки", кому удалось привлечь 1,6 млн. новых абонентов. В основном прирост оператору обеспечил московский рынок. Что касательно "старой троицы" операторов, то все показали отрицательные результаты. ПАО «Мобильный ТелеСистемы» (МТС) потеряли за год сразу 1,7 млн. абонентов, ПАО «МегаФон» – 170 тыс., ПАО «ВымпелКом» («Билайн») – 147,4 тыс. абонентов.

|

Абонентская база |

31 дек 2017 |

31 дек 2016 |

Изменение |

|

"Большая четверка" |

252 505 444 |

252 922 886 |

-417 442 |

|

Tele2 |

40 600 000 |

39 000 000 |

1 600 000 |

|

«Билайн» |

58 160 444 |

58 307 886 |

-147 442 |

|

«МегаФон» |

75 445 000 |

75 615 000 |

-170 000 |

|

МТС |

78 300 000 |

80 000 000 |

-1 700 000 |

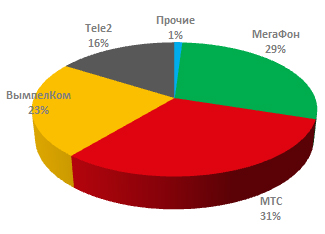

Примечательно, что столь значительное сокращение абонентов у каждого оператора практически не повлияло на общую рыночную долю каждого из них. Лидером по доле абонентов на рынке сотовой связи по прежнему остается МТС – 31%. «МегаФон» так же уверенно держит второе место с долей в 29%. «Билайн» по традиции удерживает третье место с долей 23%. Абонентская база Tele2 хоть и растет уверенными темпами с каждым годом, но оператор далек еще от "большой тройки" – всего 16% рынка.

Рыночная доля "большой четверки" операторов

Такие показатели по оттоку абонентов свидетельствуют в первую очередь о работе сотовых операторов по очистке своих абонентских баз от "мертвых душ". Это те абоненты, которые нелегально приобрели сим-карту оператора и через некоторое время ее использования просто выкидывают "симку". При этом, как известно, такие сим-карты остаются зарегистрированными в базах операторов минимум еще полгода.

Рассматривая рынок РФ в целом, учитывая всех российских операторов сотовой связи общее количество активных сим-карт в 2017 году сократилось на 180 тыс. При этом проникновение связи осталось на прежнем уровне 179%.

|

Количество активных сим-карт |

2017 |

2016 |

Изменение |

|

Россия проникновение связи |

255 410 000 179% |

255 590 000 179% |

-180 000 0% |

|

Москва проникновение связи |

45 881 000 247% |

44 618 000 240% |

1 263 000 7% |

|

Санкт-Петербург проникновение связи |

16 451 000 249% |

15 786 000 239% |

665 000 10% |

|

Регионы проникновение связи |

193 078 000 164% |

195 186 000 166% |

-2 108 000 -2% |

Учитывая, что Москва и Санкт-Петербург показали рост количества сим-карт, можно смело предположить, что не смотря на "борьбу" Роскомнадзора и ФАС с сотовыми операторами по отмене роуминга, абонентам до сих пор выгоднее по приезду в другой регион приобрести для временного использования местную сим-карту.

Олигополисты «Большой тройки» имеют высокий уровень рыночной власти, поэтому они могут формировать развитие рынка в ту или иную сторону. Они обладают не только рыночной силой, но также и особой устойчивостью и, наконец, запасом прочности в конкурентной борьбе.

Среди определенных действий крупных участников-олигополистов, которые направлены на создание барьеров для входа в отрасль, следует выделить такие, как:

- первый -эксклюзивный доступ к ресурсам;

- второй -патенты;

- третий- отдача от масштаба;

- четвертый -высокий уровень развития неценовой конкуренции;

- пятый- аренда выгодных с технической точки зрения мест на условиях, которые препятствуют размещению там оборудования сети других операторов;

- и, наконец, шестой - заключение договоров на аренду по завышенным для региона ценам, создавая тем самым невыгодные для местных операторов условия на аренду и многое другое.

Однако эти барьеры не являются совсем не преодолимыми, и проникновение на рынок отрасли новых крупных игроков теоретически исключать не следует. Рынок сотовой связи представляет собой рынок с ограниченной конкуренцией, степень развития которой обуславливается олигопольным положением «Большой тройки», а также высокой степенью концентрации и, наконец, развитым уровнем рыночной власти и силы.

Имеет место высокая вероятность сговора крупных фирм данной отрасли. Данная модель поведения ( другими словами,тенденция к сговору) служит оптимальной для получения максимальной прибыли, в связи с чем важное, или даже особое значение приобретает государственное антимонопольное регулирование, целью которой является устранение возможных последствий действий крупных компаний, для поддержания определенного уровня конкурентной среды в отрасли сотовой связи.

Наиболее актуальными являются следующие направления государственного антимонопольного регулирования:

-разработка и эффективная реализация институтов и инструментов законодательства о недобросовестной рекламе, рекламе, вводящей в заблуждение потребителей мобильной связи, а также о рекламе, принижающей конкурентов;

-усиление мер, которые противодействуют монополизации отрасли, включая улучшение инвестиционного климата для зарубежных инвесторов, а также поддержку малого отечественного бизнеса;

-контроль над процедурой получения лицензий, способствующий усилению антикоррупционной направленности антимонопольного ведомства (ФАС) и формирующей систему поддержки антикоррупционного поведения добросовестных операторов.

Однако, государственное антимонопольное регулирование может наносить вред национальной экономике в том случае, если оно без учета экономических взаимосвязей и скрупулезной и всесторонней оценки последствий запрещает укрупнение фирм, что в свою очередь не позволяет оптимально совмещать развитие системы конкуренции с преимуществами крупного производства. Нужна единая национальная конкурентная политика, а также общегосударственная система развития конкуренции.

В первую очередь, России надо четко определиться с выбором модели конкурентной политики: поощрительной и протекционистской. Во-вторых, необходимо укрепить систему защиты хозяйствующих субъектов от негативных конкурентных явлений. Для этого следует провести качественную модернизацию административной инфраструктуры ФАС на следующих принципах[1]:

- во-первых, приверженность развитию прозрачности: к примеру, установление требования, чтобы вносимые в конкурентную политику изменения были преданы оперативно широкой гласности и подлежали обсуждению до их ввода в действие;

- во-вторых, расширение возможностей внешних наблюдателей по мониторингу развития конкурентной политики;

-в-третьих, укрепление доверия к ФАС через усиление процедур обеспечения конфиденциальности информации;

- и, наконец, в-четвертых, независимость ФАС от политического влияния.

Крайне необходима разработка стандартов национальной конкурентной политики, которые бы отвечали международным принципам обеспечения конкурентной среды на товарных рынках. Также целесообразно включить в число процессов, которые подлежат обязательному мониторированию ФАС, оценку тенденций картельных сговоров на отраслевых рынках. На сегодня основной реально действующий и руководящий методический документ в этой области это «Порядок проведения анализа и оценки состояния конкурентной среды на товарном рынке», утвержденный ФАС России. Он не позволяет оценивать заинтересованность, а также готовность к вступлению в сговор, либо степень вероятности такого сговора крупнейших хозяйствующих субъектов, оперирующих на конкретном отраслевом рынке. А ведь именно такой анализ в динамике крайне необходим антимонопольным структурам, поскольку является основой для эффективного предупреждения развития разрушительных монополистических процессов на рынках. Следует предположить, что предложенные выше меры по стимулированию роста конкуренции на отраслевом рынке сотовой связи приведут к повышению конкурентоспособности отрасли и российской экономики в целом. Адресная конкурентная политика государства, нацеленная на реальную поддержку бизнеса и рыночных конкурентных механизмов, вероятнее всего будет способствовать поддержанию макроэкономической стабильности в стране, а также стимулировать экономический рост за счет укрепления и развития важнейшего института рыночной экономики – цивилизованной конкуренции.

2.2 Основные олигополистические рынки

Обратившись к статистике, можно заметить, что в России олигополистический характер носят сырьевые отрасли, к примеру черная и цветная металлургия. Это те отрасли, которым удалось выжить в нынешнем кризисе и на которые пока опирается наша экономика. Концентрация производства в руках 8 ведущих фирм здесь варьируется в пределах 51 - 62%. Несомненно, олигополизированы и основные подотрасли химии и машиностроения такие как, производство удобрений, автомобилестроение, аэрокосмическая промышленность и другие.

Резким контрастом по отношению к ним выступают легкая и пищевая промышленность, в которых на долю крупнейших 8 фирм приходится не более 10%. Состояние рынка в данной сфере можно смело охарактеризовать как монополистическую конкуренцию, тем более что дифференциация продукта в указанных отраслях очень велика. Это, например, многообразие сортов конфет, которые производит даже не вся пищевая отрасль, а только одна из ее подотраслей - кондитерская промышленность. Безусловно, к олигополистическому рынку можно отнести также сотовую связь, которая рассматривалась в предыдущей главе.

Одной из классических отраслей для рынка олигополии является черная металлургия. В России, которая является одной из лидеров по запасам железной руды, эта отрасль является ключевой. В настоящее время рынок черной металлургии представлен более 20 фирмами, но 80% рынка удерживают 7 металлургических компаний. Несмотря на небольшой рост за последние годы, объемы производства продукции сохраняются на довольно низком уровне.

Черная металлургия, прежде всего экспортная отрасль, которая находится в зависимости от мировых цен на металл. В настоящий момент в отрасли наблюдаются подвижки в сторону увеличения доли более дорого по сравнению с заготовкой и сортовым прокатом листового проката. Его доля выросла на 38,7% . На рынке на фоне высоких экспортных достижений наблюдается процесс консолидации и укрепления предприятий. Таким образом, к примеру, стальная группа "Мечел" объявила о планах создания вертикально интегрированного холдинга. В новую компанию вошли: угольная компания "Южный Кузбасс", торговая компания "Угле-меттрейдинг", Вяртсильский метизный завод, Белорецкий меткомбинат и компания "Южуралникель". Кроме этого российские металлурги охотно закупают активы за рубежом - заводы для производства конечной продукции и полуфабрикатов. В частности, Новолипецкий МК имеет завод в Дании, а "Мечел" - ряд заводов в Румынии и Хорватии.

Следующей характерной отраслью для олигополистического рынка в России является автомобильная промышленность. Автомобильная промышленность на сегодня является одной из самых "больных" отраслей нашей экономики. На производстве автомобилей занято более 1 млн. человек. При этом продукция автопрома чаще всего является неконкурентоспособной не только на внешнем рынке, но и на внутреннем. Единственное преимущество отечественных автомобилей перед импортными – преимущество в цене.

На примере рынка легковых автомобилей можно легко проследить ситуацию лидерства в ценах, когда самый крупный производитель диктует цены на продукцию всем остальным. В данном конкретном случае таким производителям является "Автоваз". Именно данная компания –основной переговорщик с правительством по поводу защиты отрасли. "Автоваз", безусловно, является лидером, превосходя конкурентов по объемам продаж в 8 - 10 раз и имея большую рентабельность, вследствие масштаба производства.

Глава 3. Преимущества и недостатки олигополии, как рыночной структуры

3.1 Проблемы и перспективы развития олигополистических фирм в современной экономике

Исторически российская промышленность развивалась, преимущественно, как крупная промышленность. Такое положение сложилось еще в царской России, усилилось довольно резко при советской экономике, и было унаследовано современной Россией. В настоящее время в ряде отраслей сложились конкурентные отношения, однако существуют также монополизированные отрасли и отрасли с олигополистической структурой.

Большинство российских олигополий стали действовать на рынке как «наследники» бывших советских крупнейших предприятий, которые охватывали головной завод и несколько смежных производств. В советской экономике большинство продукции производилось единственным или несколькими производителями. В частности, в машиностроении одна треть товарного ассортимента отрасли в конце 1980-х годов производилась единственным предприятием, и еще около трети – двумя предприятиями, т.е. треть рынков советского машиностроения были монопольными рынками, еще треть – дуопольными.[2] Государственная производственно-экономическая система СССР являлась единым народнохозяйственным комплексом с согласованными темпами развития.

Наличие крупных заводов при отсутствии крупных фирм являлось одной из особенностей экономики СССР. Такое явление являлось нетипичным для экономически развитых стран, в которых в состав крупных корпораций входили многие предприятия, порою расположенные в нескольких странах. Характерная для российской экономики тенденция сохранилась и в процессе приватизации, а именно, наличие больших заводов, но небольших фирм. Формируется тенденция, характерная для экономически развитых стран- укрупнение фирм в ходе перераспределения собственности.

Нестабильность олигополистических рынков во многом обуславливается нестабильностью отношений собственности на олигополистические предприятия. Исторически небольшой срок существования ныне действующих олигополистических структур, а также постоянные изменения в соотношении сил между ними, которые вызываются переменами внешних и внутренних условий функционирования, определяют процессы перемещения объектов собственности и сфер влияния от одних олигополистов к другим.

Надо отметить, что первичное распределение собственности происходило не на базе естественного отбора в результате конкуренции, а больше по бюрократическим каналам. Такое перераспределение собственности в России не привело автоматически к становлению эффективного собственника, так как не были соблюдены правила и нормы эффективного хозяйствования, которые бы свели к миниму величины трансакционных издержек. Величина трансакционных издержек напрямую зависит от того, насколько однозначно и четко проведено разграничение прав собственности, их эксклюзивное вменение и использование, а значит, от вероятности превентивно исключить нежелательное вмешательство третьих лиц в пользование этими правами. Для нашей страны характерной является более слабая, чем в развитых странах, спецификация прав собственности.

В постсоциалистических странах на первоначальном этапе системных преобразований существовало мнение, согласно которому главной причиной ударившего в них кризиса стало господство государственной собственности. С быстрой приватизацией связывали надежды на скорый выход из кризиса и улучшение финансового положения предприятий. При этом, приватизация, не привела к увеличению эффективности деятельности предприятий.

Данный случай подтверждает взгляд представителей институционализма, согласно которому не форма собственности, а тип организации и управления, а также присутствие реальной конкурентной среды обуславливают уровень экономической эффективности производства и финансовое положение предприятий. По мнению С. Малле, с точки зрения увеличения эффективности функционирования предприятий, главной целью приватизации становится «оптимальное распределение ответственности за результаты производственной деятельности».[3]

Важной особенностью процесса последующего перераспределения собственности в Российской Федерации являлось применение правовых пробелов или, другими словами, незаконных методов, таких как:

- применение дополнительных эмиссий акций, от распределения которых уклонялись миноритарные акционеры;

- искусственное раздувание задолженности с последующей переуступкой долгов;

-притворные реорганизации компаний;

-манипулирование реестром акционеров, целью которого являлось отстранение «нежелательных» от участия в принятии решений;

-инициирование процедуры банкротства за не столь значительные долги с целью введения подконтрольного внешнего управления.

В нашей стране возникла такая ситуация, когда, по выражению Г.Я. Явлинского, «… относительно немногочисленная, но влиятельная группа игроков использовала существующую обстановку хаоса для упрочения своего личного положения путем приобретения еще более привлекательных активов и установления собственной «корпоративной» формы общественного договора в отношении обеспечения прав собственности[4].

Для нынешней России свойственнен довольно высокий уровень концентрации собственности. Как говорилось в докладе Всемирного Банка «Меморандум об экономическом положении Российской Федерации. От экономики переходного периода к экономике развития», для современной российской экономики характерна концентрация собственности в руках нескольких основных игроков.[5] В докладе Счетной палаты об итогах приватизации имели место такие экспертные оценки, что в России «в настоящее время существует самый высокий в мире уровень концентрации частной собственности. Другими словами, наблюдалась ситуация, которая тормозила процессы достижения конкурентоспособности российской экономики. Образование слоя мелких и средних собственников и предпринимателей, которые являются в развитых демократических государствах движущей силой экономического развития и опорой политической стабильности, не состоялось».[6]

На национальном уровне высокий уровень концентрации собственности способен привести к тому, что в создании экономической политики главная роль будет отводиться нескольким группам частных интересов, которые снижают роль государственных институтов. Олигополистические структуры обладают лучшими, по сравнению с немонополизированным сектором, экономическими показателями, обусловленными большей приспособленности для осуществления деятельности в несовершенных экономических условиях. Данный конкретный случай свидетельствует о том, что чем меньше развит рынок, тем большими преимуществами обладают фирмы большого размера, так как они легче справляются с рисками и финансовыми трудностями и являются более эффективными лоббистами. «Когда несколько частных агентов контролируют большую часть денежных потоков или рабочей силы, им легче лоббировать свои интересы, подкупать или шантажировать государственных чиновников для того, чтобы повлиять на деятельность правовых, политических или регулирующих институтов. Несовершенные экономические условия являются тем «проводником», по которому концентрация собственности на уровне предприятий смыкается с концентрацией собственности на национальном уровне (в том числе между отраслями). Это происходит из-за того, что относительные размеры предприятий способны нарушить конкуренцию».[7]

Зарубежные олигополисты также не остались в стороне от процессов перераспределения собственности в нашей стране. Они имели большие преимущества на рынке ссудного капитала, поскольку опирались на более развитый денежный рынок Запада, который не сравнится с отечественным. Наши же предприятия, которые действовали в 90-х годах ХХ века в условиях жестких финансовых ограничений, ощущали недостаток финансовых средств как для расширения, так и для ведения текущей производственной деятельности. В результате они становились объектом для поглощений.

Надо отметить такой объективный фактор, приводивший к вытеснению с рынка Российских олигополистов при вхождении их зарубежных конкурентов на российский внутренний рынок, как довольно высокая эффективность деятельности, в частности, производительность. Анализ данных позволил сделать вывод, что в таких олигополистических отраслях¸ как авиастроение, автомобилестроение, гражданское и транспортное машиностроение, ракетно-космическая промышленность, нефтехимия, производительность труда олигополистов из экономически развитых стран до 30 раз больше, чем у отечественных олигополистов. Даже ведущие нефтегазовые и сталелитейные олигополисты нашей страны уступают мировым лидерам по объемам реализованной продукции в несколько раз. К примеру, у «ЛУКойла» объем продаж в 7 раз меньше, чем у Exxon-Mobil и в 1,5 раза меньш, чем у бразильской Petrobras. Также металлургическая «Северсталь» отстает от ArcelorMittal в 8 раз и от Gerdau - в 1,7 раза. Российский Сбербанк отстает от американской Citygroup почти в 11 раз, а китайской ICBC - в 2,5 раза.[8]

Немаловажным является и то, что продукция российских олигополистов обладает более низким качеством. В частности, КАМАЗ в ходе кризиса уже несколько раз останавливал конвейер, и это несмотря на предоставление ему больших сумм ликвидности. Причина кроется в отсутствии спроса и затоваривании. И какие бы большие суммы не предоставлялись КАМАЗУ, он не сможет заработать, если не будет перспектив сбыта производимой продукции. Точно также обстоят дела и с другими корпорациями.

В самом начале ХХI века мы наблюдали следующий этап перераспределения собственности на олигополистические предприятия. К олигополистическим отраслям, где большинство предприятий является в основном собственностью российских граждан, можно отнести некоторые предприятия машиностроения, а также предприятия сырьевых отраслей. Есть также олигополистические отрасли, где действуют, как российские, так и зарубежные предприятия. К ним можно отнести автомобильную промышленность, и небольшое число предприятий сырьевых отраслей. Вместе с тем, возникают целые направления деятельности, практически не представленные российскими производителями. В частности, на отечественном рынке информационных технологийфункционируют в основном зарубежные олигополисты, такие как IBM, Microsoft, Motorola, Intel .

Для современного этапа типична скупка акций машиностроительных предприятий крупными металлургическими компаниями и подконтрольными им организациями, в частности и в результате банкротств машиностроительных предприятий, а также коалиция в группы предприятий различных подотраслей машиностроения. Централизация осуществляется не только через создание гигантских компаний, но еще и в результате слияний и поглощений. Укрупнение фирм наблюдается как в результате внутриотраслевых, так и путем межотраслевых объединений капиталов.

3.2 Особенности функционирования олигополистических рынков за пределами Российской Федерации

Рыночные структуры в отраслях с большой конкуренцией обуславливают процесс и скорость транснационализации конкурентов. Путем эмпирического изучения международной деятельности 187 американских корпораций, которое проводилось в течение 1948-1967 гг., Никкербоккер (1973) обнаружил, что в олигополистических отраслях за лидерами рынка, инвестирующими за рубеж, автоматически идут их домашние конкуренты. В более чем 45% случаев данная стратегия, которую называют стратегией «следования за лидером» имела место в течение трех лет с момента первичного инвестирования, и в 75% соответственно в течение семи лет.

В отраслях, где наблюдается чрезвычайно высокий уровень концентрации (например, энергетика и металлургия) подобные стратегии встречаются гораздо реже, так как прямой конкурентной борьбе, которая способна привести к общему снижению цен и потерям для всех олигополистов, лидеры отдают предпочтение простому разделу рынка. Такое практиковалось у некоторых европейских инвесторов в Соединенных Штатах, а также у японских компании в Европе (в частности, в автомобилестроении и секторе бытовой электроники).

В 1978 году Грэм неким образом усовершенствовал эту модель, дав объяснение инвестиционному поведению европейских компаний в США. Их задача заключалась в большей мере в сопротивлении стратегиям американских компаний в Европе, чем в «сражении» со своими конкурентами в Соединенных Штатах. Европейцы приложили немало усилий по интернационализации. Таким образом, ПИИ не всегда обуславливаются видимыми причинами экономической выгоды. Данная модифицированная версия модели применима также и сегодня и приемлема к финансово мощным компаниям, происходящим из стран с примерно одинаковым уровнем экономического развития, например из Триады - США, Европы и Японии.

Заключение

Олигополию можно охарактеризовать, как рыночную структуру, в которой функционируют немногочисленные продавцы. При этом существуют значительные барьеры, которые мешают новым фирмам проникать в отрасль. На рынке продаются не только стандартизированные, но и дифференцированные продукты.

Можно назвать две основные черты, которые характерны для олигополистической фирмы:

- во-первых, это довольно высокий уровень концентрации капитала и производства;

- во-вторых, это способность оказывать влияние на объемы производства, а также на уровень цен в отрасли.

Отношения между олигополистическими фирмами можно охарактеризовать, как взаимозависимость. Это проявляется в том, что фирмы, которые знают, что их действия коснуться также и их конкурентов в отрасли, обычно принимают решения только после выяснения того, как они проанализируют, какова будет реакции соперников.

Олигополистические фирмы применяют чаще всего методы неценовой конкуренции. Доказано , что во многих олигополистических отраслях цены оставались неизменными в течение довольно длительного периода времени.

Фирмы, которые функционируют в рамках олигополистической структуры рынка, обычно стараются создать системы связей, которая помогла бы им согласовывать поведение в общих интересах. Одна из форм такой координации – это «лидерство в ценах». Оно заключается в том, что изменения в справочных ценах можно объяснить определенной фирмой, признаваемой лидером остальными, следующими за ней в ценовой политике.

Можно выделить следующие три типа ценового лидерства:

1)лидерство доминирующей фирмы;

2)тайный сговор о лидерстве;

3)барометрическое лидерство.

Лидерство доминирующей фирмы заключается в следующем. Это ситуация на рынке, когда одной фирмой осуществляется контроль не менее 50% производства, а все остальные фирмы чересчур малы, чтобы они могли оказывать воздействие на цены с помощью индивидуальных ценовых решений.

Следующий тип ценового лидерства - тайный сговор о лидерстве- подразумевает коллективное лидерство нескольких крупнейших фирм в данной отрасли, которые обязательно учитывают интересы друг друга. В данном случае ценовые лидеры решают, установить ли цены, которые благоприятны только для них, или же использовать такой уровень цен, который ослабит противоречия между всеми фирмами, функционирующими в отрасли.

И, наконец, барометрическое ценовое лидерство в отличие от предыдущего типа ценового лидерства - более неопределенная и аморфная структура. И оно часто не приводит к достижению высокого уровня цен. Зачастую наблюдается смена лидера. За ним не во всех случаях следуют, в частности, из-за что у него отсутствует возможность заставить остальных участников к общим действиям. Они оглашают справочные цены, однако фактические цены, определяемые другими фирмами, часто разнятся с объявленными.

Теория олигополистического ценообразования объясняет, почему фирмы обычно избегают ценовой конкуренции в борьбе за рынки. Увеличивая цену, производитель лишается части рынка в пользу соперника; уменьшение цены все равно приводит к контрдействию и опять же производитель проигрывает. Вот почему олигополист использует такие методы, которые соперники не могут повторить быстро и в полном объеме. Доля фирмы на рынке в большей мере определяется неценовой конкуренцией. Такая конкуренция подразумевает повышение качества товаров и их дифференциацию, применение рекламы и совершенствование послепродажного обслуживания, а также предоставление кредитов. Модель конкуренции при этом значительно усложняется, а ее методы становятся все более разнообразными.

Подводя итог, можно с уверенностью утверждать, что, несмотря на такие недостатки олигополии, как применение рыночной власти для ограничения конкуренции и увеличение цен, она имеет большое число преимуществ и представляет собой одну из самых распространенных структур рынка в современной экономике.

Список литературы

- Авдашева С., Розанова Н. Теория организации отраслевых рынков. – Москва: Магистр, 2012.

- Базелер У. Основы экономической теории: принципы, проблемы, политика. – Изд-во «Питер», 2012.

- Базылев Н.И. Микроэкономика. – Москва: ИНФРА-М, 2011.

- Борисов Е.Ф. Экономическая теория. Москва : Юристъ, 2011.

- Вурос А., Розанова Н. Экономика отраслевых рынков. – Москва: ТЕИС, 2010.

- Гальперин В. М., Игнатьев С. М., Моргунов В. И. / Общая редакция Гальперина В. М : Экономическая школа. 2011.

- Губко М. В., Новиков Д. А. Учебное пособие. Серия «Управление организационными системами». - Москва.: СИНТЕГ, 2010.

- Голубева Е.С. Особенности олигополии в российской экономике. Проблемы новой политической экономии. – 2010.

- Долан Э. Дж. Микроэкономика. 3-е издание - Питер, 2010.

- Ильин С.С. Основы экономики. – Ростов на Дону: Феникс, 2012.

- Камаев В. Д. Учебник по основам экономической теории. - Москва: Владос, 2011.

- Кричевский Н., Иноземцев В., Постпикалевская Россия: план спасения олигархов//Ведомости. – 2009.

- Кондратьев В. Корпоративный сектор и государство в стратегии глобальной конкурентоспособности //// Мировая экономика и международные отношения. – 2009.

- Корниенко О. Микроэкономика. – Ростов на Дону.: Феникс, 2012.

- Кризисная экономика современной России: тенденции и перспективы- А.Абрамов, Е. Апевалова, Е. Астафьева ; науч. редактор Е. Гайдар. – Москва.: Проспект, 2010.

- Малле С. Приватизация в России: особенности, цели, действующие лица //// Вопросы экономики. – 1994.

- Микроэкономика. Теория и российская практика. Под редакцией А.Г. Грязновой, А.Ю. Юданова. – Москва: Изд-во ГНОМ и Д, 2011.

- Собственность, контроль над предприятиями, их размеры и концентрация рынка в Российской Федерации////Общество и экономика. – 2006.

- Томпсон А., Формби Дж. Экономика фирмы.– Москва: БИНОМ, 2011.

- Филатов А.Ю. Модель ценовой олигополии с несовершенной эластичностью спроса //// Теория и методы согласования решений. – Новосибирск: Наука, 2009.

- Филатов А.Ю. Картель и конкурентное окружение: особенности рынка, зависимость экономических показателей от степени монопольной власти» //// Методы исследования и моделирования технических, социальных и природных систем. – Новосибирск: Наука, 2012.

- Шамрай Ю.Ф. Новый рынок и новая конкуренция- как составляющие стратегии преодоления глобального кризиса // Международная экономика. – 2010.

- Экономическая теория. Учебник. ///// Под редакцией И.П. Николаевой. – Москва: Проспект, 2011.

- Явлинский Г.А. Стимулы и институты. Переход к рыночной экономике в России////Высшая школа экономики. – Москва: Издательство дом ГУ ВШЭ, 2011.

- http://www.fas.gov.ru/

-

http://www.fas.gov.ru/ ↑

-

Доклад о состоянии конкуренции в Российской Федерации// http://www.fas.gov.ru ↑

-

Малле С. Приватизация в России: особенности, цели, действующие лица (критический взгляд на основе анализа трансакционных издержек) // Вопросы экономики. – 1994. – № 3. – C.51 ↑

-

Явлинский Г.А. Стимулы и институты. Переход к рыночной экономике в России/Г. Явлинский, С. Брагинский; пер. с англ.; Гос. ун-т – Высшая школа экономики. – М.: Изд. дом ГУ ВШЭ, 2011. – С. 287. ↑

-

От экономики переходного периода к экономике развития. Меморандум об экономическом положении Российской Федерации. М.: ООО «ТОРГ-ТРАСТ», 2011 . – С. 134. ↑

-

Анализ процессов приватизации государственной собственности в Российской Федерации за период 1993-2003 годы (экспертно-аналитическое мероприятие), Руководитель рабочей группы – Председатель Счетной палаты Российской Федерации С.В. Степашин. – М.: Олита, 2009. ↑

-

От экономики переходного периода к экономике развития. Меморандум об экономическом положении Российской Федерации. М.: ООО «ТОРГ-ТРАСТ», 2011 . – С. 135. ↑

-

Кондратьев В. Корпоративный сектор и государство в стратеги глобальной конкурентоспособности // Мировая экономика и международные отношения. – 2009. – № 3. – С. 24. ↑

- Этапы разработки программ. Тестирование и отладка

- Социально-психологический портрет современного руководителя (Понятие руководителя и его основные профессиональные качества)

- Эмоциональные состояния человека,их невербальные проявления

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МАТЕРИАЛЬНЫХ ЗАПАСОВ

- Формирование и использование амортизационных отчислений, их управление

- Финансы, как экономическая категория

- Профессиональная мотивация служащих организации,её особенности

- Денежная система России: элементы и этапы становления

- Управление финансовыми ресурсами на предприятии (ООО «Артиденси»)

- Планирование производственной программы предприятий, на пример реально существующей организации (Методы и виды планирования производственной)

- Виды кредитных операций и кредитов (на примере городского отделения №2363 Сбербанка России (ПАО)

- Комплексный анализ трудового стажа в праве социального обеспечения