«Особенности формирования и функционирования глобальной олигополии».

Содержание:

ВВЕДЕНИЕ

Экономический рынок в определенной сфере может быть представлен некоторым количеством фирм, отдельные из которых занимают лидирующие позиции. Для описание подобной ситуации используется термин «олигополия». Отметим, что олигополия – это рыночная структура, при которой в реализации какого-либо товара доминирует очень немного продавцов, а появление новых затруднено или невозможно вовсе. Данная структура является наиболее распространенной на рынке в современной экономике.

К таким структурам относятся рынки, где несколько крупнейших фирм производят более пятидесяти процентов всей выпускаемой продукции. К подобным сферам деятельности относятся, например, машиностроение, самолетостроение, электроника и т.д. Если же концентрация производства ниже пятидесяти процентов, то это монополистическая структура рынка. Фирмы-олигополисты могут производить дифференцированную или однородную продукцию. Первая в большинстве своем преобладает на рынке потребительских товаров, например, автомобили, бытовая техника. Вторая – преимущественно на сырьевом рынке (металлургия, полезные ископаемые).

С переходом России к рыночным отношениям, когда предприятия приобрели настоящую экономическую самостоятельность, появилась проблема демонополизации экономики. Освободившиеся от зависимости вышестоящих органов – предприятия получили полное право устанавливать объемы производства и цены отпускаемой продукции и вследствие данного феномена начали действовать как классические рыночные монополии. Однако монополия как часть рынка в чистом виде сохранилась лишь в немногих отраслях экономики. При этом лидирующее положение структуры современного рынка занимает олигополия.

Актуальность проблемы заключается в том, что в условиях российской экономики олигополия существенно влияет на развитие страны. Это особенно актуально в современное кризисное время, когда происходит перераспределение собственности, сокращение игроков на рынке, различные слияние и поглощения. Задача Федеральной антимонопольной службы – не допустить появление новых монополистических и олигополистических структур, тайные сговоры, повышение цен и т.д.

Целью данной работы выступает исследование роли олигополии в Российской экономике

Задачи поставленные в работе:

Дать понятие олигополии, рассмотреть ее виды;

Изучить термин олигополистического заговора;

Провести анализ олигополистической ситуации на рынке нефти в РФ.

Объектом изучения в нашей работе является олигополистический рынок нефтепродуктов России.

Предметом исследования являются экономические отношения, возникающие между субъектами олигополистического рынка, государством и другими фирмами в области производства, ценообразования, сбыта.

В процессе исследования проблем стратегического взаимодействия фирм применялись следующие основные методы экономических исследований: системный подход, метод обобщений, экономическое моделирование, метод абстракций и дополнений, сравнительный анализ.

ГЛАВА 1. ОЛИГОПОЛИЯ КАК СТРУКТУРА ЭКОНОМИЧЕСКОГО РЫНКА

1.1 Понятие олигополии: признаки, виды

Олигополия это структура рынка, на котором действуют немногочисленные продавцы. Весьма существенные барьеры препятствуют проникновению в отрасль новых фирм. На рынке реализуются как стандартизированные, так и дифференцированные продукты. Отношения между фирмами характеризуются как взаимозависимость. Фирмы, знающие, что их действия затронут конкурентов в отрасли, принимают решения только после того, как выяснят характер реакции соперников[1].

Рынок олигополии (олигополистическая конкуренция) состоит из небольшого числа продавцов, весьма чувствительных к политике ценообразования и маркетинговым стратегиям друг друга. Товары могут быть схожими (сталь, алюминий), а могут быть и несхожими (автомобили, персональные компьютеры). Небольшое число продавцов объясняется тем, что новым претендентам трудно проникнуть на этот рынок. Каждый продавец чутко реагирует на стратегию и на действия конкурентов. Если какая-либо сталелитейная компания снизит свои цены на 10%, покупатели быстро переориентируются на этого поставщика. Другим производителям стали придется реагировать либо тоже снижением цен, либо предложением большего числа объема услуг[2].

Олигополист никогда не испытывает уверенности, что может добиться какого-либо долговременного результата за счет снижения цен. С другой стороны, если олигополист повысит цены, конкуренты могут не последовать его примеру, и тогда ему придется либо возвращаться к прежним ценам, либо рисковать потерей клиентуры в пользу конкуренто

Олигополию как структуру отличает малое представительство. Стоит отметить, что появление новых игроков на рынке олигополистической структуры весьма затруднительно. Связано это, в первую очередь, с необходимостью больших капиталовложений. В связи с этим олигополистический рынок представлен немногочисленно. Однако стоит учитывать, что помимо лидеров, на чью долю приходится большая часть оборота продукции в определенной отрасли, на рынке функционируют и малые предприятия[3]. Помимо больших капиталовложений появление новых фирм на олигополистическом рынке затрудняют и другие причины.

К ним можно отнести:

государственная политика, проводимая на момент регистрации фирмы;

затраты на проведение маркетинговой компании;

затруднения, связанные со сбытом и последующим обслуживанием товаров. На фоне сложившейся ситуации «игроки» рынка прибегают как ценовой, так и к неценовой конкуренции. Ценовая конкуренция является не всегда эффективной, поскольку снижение цены одной фирмы на продукцию приведет к тому, что конкуренты поступят так же, в итоге производители придут к снижению доходов[4].

На олигополистическом рынке наиболее эффективно действует неценовая конкуренция, к которой можно отнести:

качественные показатель выпускаемой продукции;

надежность и долговечность использования;

внедрение результатов технического прогресса;

использование маркетинговых инструментов. Количество фирм-участников на олигополистическом рынке, диктует его структуру.

Таким образом, олигополистический рынок может быть разряженным (представлены от двух до восьми участников) или плотным (включают более восьми объектов). Подобное деление позволяет более детально исследовать поведение фирм в разных условиях олигополистического рынка. Кроме того, исследуя количество представленных производителей можно проанализировать уровень предложения той или иной продукции. Количество фирм в отрасли влияет и на проводимую ими политику: действуют ли участники рынка независимо друг от друга, или же вступают в сговор, который может быть явным, открытым или скрытым. При независимой деятельности обычной используют понятие некооперированной олигополии, при сговоре – о кооперированной[5].

Олигополия плюсы и минусы

Каждая рыночная структура имеет свои положительные и отрицательные черты. Недостатки олигополии определяет:

сговор представителей компаний, влияющий на цены и уровень потребления;

издержки антимонопольного регулирования;

возможный застой продукции.

Преимущества олигополии выражаются в следующем:

не завышенные цены;

хорошее качество товара – опасаясь конкуренции, производители уделяют ему должное внимание;

наличие информации о товаре благодаря широкой рекламе.

Виды олигополии

В олигополию входит несколько крупных предприятий. Они представляют всю отрасль на рынке сбыта. Существуют разные типы олигополии, среди которых выделяют следующие:

однородная – стандартизованная продукция производится несколькими предприятиями, она не отличается сортом, маркой, типом (спирт, цемент, сахар);

дифференцированная – предприятия производят продукцию одной отрасли, но с разнообразием сортов, видов, марок (напитки, автомобили, табачные изделия);

тайная – договоренность между руководителями предприятий о разделе источников по поставкам сырья с целью получения сверхприбыли;

доминирования – основной производитель имеет до 70% доли рынка, остальную часть занимают другие компании;

дуополия – два производителя поставляют продукцию на рынок[6].

В целом, поведение фирм на олигополистическом рынке подвержено двум тенденциям: во-первых, взаимозависимость фирм может способствовать вступлению в сговор; во-вторых, участники рынка стремятся конкурировать таким образом, чтобы получить большую долю прибыли в отрасли. Необходимо учитывать, что эти тенденции несовместимы друг с другом и реализуемы только по отдельности. Чем больше фирмы конкурируют между собой ради получения преимущества в прибыли, тем меньше становится общая величина этой прибыли. Олигополистическая структура рынка недостаточно проработана на данный момент. В настоящий момент это наименее изученная модель конкуренции, однако, играющая важную роль в становлении экономики[7].

Крупные фирмы конкурируют между собой на потребительском рынке. Особенности олигополии ограничивают вступление новых фирм. Основной преградой является крупное капиталовложение, которое требуется для крупномасштабного производства. Немногочисленность компаний на рынке не позволяет поднимать конкуренцию снижением цен, что резко отражается на прибыли. Поэтому применяются более эффективные способы борьбы за конкуренцию – это качество, техническое превосходство, гарантийные сроки на изделие, условия оплаты.

На основании данных выводов можно выделить основные черты олигополии:

небольшое количество компаний обеспечивает всех покупателей;

существенный барьер для входа новых фирм на рынок сбыта;

взаимозависимость фирм в одной отрасли, ограничение в цене и объемах производства.

Экономический рынок в определенной сфере может быть представлен некоторым количеством фирм, отдельные из которых занимают лидирующие позиции.

Для описание подобной ситуации используется термин «олигополия». Отметим, что олигополия – это рыночная структура, при которой в реализации какого-либо товара доминирует очень немного продавцов, а появление новых затруднено или невозможно вовсе. Данная структура является наиболее распространенной на рынке в современной экономике. К таким структурам относятся рынки, где несколько крупнейших фирм производят более пятидесяти процентов всей выпускаемой продукции. К подобным сферам деятельности относятся, например, машиностроение, самолетостроение, электроника и т.д.

Если же концентрация производства ниже пятидесяти процентов, то это монополистическая структура рынка. Фирмы-олигополисты могут производить дифференцированную или однородную продукцию. Первая в большинстве своем преобладает на рынке потребительских товаров, например, автомобили, бытовая техника. Вторая – преимущественно на сырьевом рынке (металлургия, полезные ископаемые). Олигополию как структуру отличает малое представительство. Стоит отметить, что появление новых игроков на рынке олигополистической структуры весьма затруднительно. Связано это, в первую очередь, с необходимостью больших капиталовложений.

В связи с этим олигополистический рынок представлен немногочисленно. Однако стоит учитывать, что помимо лидеров, на чью долю приходится большая часть оборота продукции в определенной отрасли, на рынке функционируют и малые предприятия. Помимо больших капиталовложений появление новых фирм на олигополистическом рынке затрудняют и другие причины. К ним можно отнести:

государственная политика, проводимая на момент регистрации фирмы;

затраты на проведение маркетинговой компании;

затруднения, связанные со сбытом и последующим обслуживанием товаров. На фоне сложившейся ситуации «игроки» рынка прибегают как ценовой, так и к неценовой конкуренции.

Ценовая конкуренция является не всегда эффективной, поскольку снижение цены одной фирмы на продукцию приведет к тому, что конкуренты поступят так же, в итоге производители придут к снижению доходов.

На олигополистическом рынке наиболее эффективно действует неценовая конкуренция, к которой можно отнести:

качественные показатель выпускаемой продукции;

надежность и долговечность использования;

внедрение результатов технического прогресса;

использование маркетинговых инструментов. Количество фирм-участников на олигополистическом рынке, диктует его структуру. Таким образом, олигополистический рынок может быть разряженным (представлены от двух до восьми участников) или плотным (включают более восьми объектов).

Подобное деление позволяет более детально исследовать поведение фирм в разных условиях олигополистического рынка. Кроме того, исследуя количество представленных производителей можно проанализировать уровень предложения той или иной продукции.

Количество фирм в отрасли влияет и на проводимую ими политику: действуют ли участники рынка независимо друг от друга, или же вступают в сговор, который может быть явным, открытым или скрытым. При независимой деятельности обычной используют понятие некооперированной олигополии, при сговоре – о кооперированной. В целом, поведение фирм на олигополистическом рынке подвержено двум тенденциям: во-первых, взаимозависимость фирм может способствовать вступлению в сговор; во-вторых, участники рынка стремятся конкурировать таким образом, чтобы получить большую долю прибыли в отрасли.

Необходимо учитывать, что эти тенденции несовместимы друг с другом и реализуемы только по отдельности. Чем больше фирмы конкурируют между собой ради получения преимущества в прибыли, тем меньше становится общая величина этой прибыли. Олигополистическая структура рынка недостаточно проработана на данный момент. В настоящий момент это наименее изученная модель конкуренции, однако, играющая важную роль в становлении экономики.

Таким образом олигополия – это вид рыночной структуры несовершенной конкуренции, который характеризуется существованием нескольких преобладающих на данном рынке фирм.

Следовательно, к олигополистическим структурам относятся те рынки, на которых присутствует очень малая величина фирм. Из-за зависимости всех фирм на олигополистическом рынке каждая компания обязана учитывать ответные меры фирм оппонентов на свои решения в сфере соотношения цены и объема выпуска продукции. На рынке олигополии цена, а так же равновесный выпуск формируется исходя от ожиданий фирм касательно стратегии конкурентов. Рынок в РФ имеет ряд характерных свойств, сопряженных с преобладанием фирм с большой долей занятого рынка в различных отраслях. Таким образом, рынок олигополии очень важен, потому что большинство фирм-олигополистов играют ключевую роль для экономики нашей страны. По производству ключевых видов продукции на долю олигополистических отраслей приходится 40% , а по отдельным данным порядка 60%. Компании олигополисты представляют собой крупнейшие в РФ фирмы по объему реализации продукции.

1.2 Тайный сговор на рынке олигополии, препятствия и его последствия

Конкуренция на рынке может привести к заключению тайного сговора. Это соглашение, которое заключается между фирмами одной отрасли на установление фиксированных цен на продукцию и объем производства. При таких условиях фирма выравнивает цены при их понижении или повышении. Предприятия, производящие однородную продукцию, будут иметь одинаковые издержки. В таких случаях понятие олигополии становится неуместно, компания ведет себя как монополист. Это соглашение во многих отраслях считается незаконным действием.

Олигополистическая отрасль включает много производителей. Ее примерами может служить налаженное производство пива, компьютеров, стали. В России все кредиты контролируют 6 крупнейших государственных банков. К другим примерам олигополии относится производство автомобилей, среди которых хорошо известны марки «БМВ» и «Мерседес», пассажирские самолеты «Боинг», «Эйрбас»[8].

Олигополия в США разделила рынок первичного свинца на 4 крупнейшие фирмы, также как самолетостроение и производство первичного алюминия. На 5 компаний разделено 90% производства стиральных машин, холодильников, сигарет и пива. В Германии и Великобритании 94% табачной промышленности выпускают 3 производителя. Во Франции полностью выпуск (100%) сигарет и холодильников в руках трех крупнейших компаний.

Неоправданным остается отрицательное отношение к последствиям олигополии в экономике. В современном мире много желающих нажиться на простых людях, что вызывает недоверие ко всем, кто имеет доходы. Но концентрация крупного производства в одной отрасли нужна для развития экономики. Это связано с масштабной деятельностью, что отражается на издержках. Для мелких фирм они не постоянные.

Крупное производство, выпускающее большие объемы, экономит на новых технологиях. Если рассчитать разработку нового лекарства, получится внушительная цифра – 610 млн. долларов. Но затраты переходят на годы, когда оно будет внедрено в производство. Издержки можно включить в себестоимость, что не сильно отразится на его цене. Олигополия в экономике является мощным инструментом в развитии научно-технического прогресса, которому нужно дать правильное направление. Последствия олигополии положительно сказываются на увеличении масштабов и расширении производства[9].

По мнению П. Самуэльсона и Дж. Гэлбрейта, у современных фирм нет необходимости заключать открытые договоры. Хорошо поставленная информационная служба позволяет быть в курсе дел фирм отрасли, знать их возможности, цели, интересы и на основе этой информации выработать стратегию, выгодную всем.

Существуют несколько форм тайного сговора.

Лидерство в ценах. Эта ситуация характерна для расплывчатой олигополии, когда среди большого количества фирм выделяется одна наиболее крупная, которая играет роль явного лидера. Лидер определяет ценовую политику, которую поддерживают все остальные фирмы отрасли. Лидер устанавливает цену таким образом, чтобы она отвечала интересам всех фирм, даже тех, чьи издержки высоки. В такой ситуации лидер получает сверхприбыль. Если лидер понижает цену, то мелкие фирмы не выдерживают конкуренции и уходят с рынка. После этого лидер поднимает цену и расширяет свою рыночную нишу.

Положение лидера может переходить от одной фирмы к другой. Разновидностью лидерства в целом выступает модель фирмы-барометра. На это положение претендует фирма, не доминирующая по объему производства, но имеющая определенный престиж в отрасли. Ее поведение, в т.ч. ценовое, является ориентиром для других фирм-олигополистов.

Правила «большого пальца». Когда нет явного ценового лидера, фирмы в ценообразовании могут следовать простым общепринятым правилам, которые называют правилами «большого пальца».

Первое правило — ценообразование на основе средних издержек АС.

На практике к АС добавляют некоторую величину (например, 10%), которая и составит прибыль олигополиста. Цена продукта будет определяться по правилу «издержки плюс», т.е. средние издержки плюс надбавка на прибыль. С изменением величины АС цена автоматически изменяется.

Второе правило — установление некоторых привычных уровней цен (например, 19,99; 39,95...). Широко применяется ступенчатое изменение цен, но в роли ступенек используются традиционные цены. Такая практика применяется при распродажах.

Модели тайного сговора существуют в виде так называемых «джентль-менских соглашений», когда параметры соглашения (сговора) не фиксируются нигде, они формируются на уровне устного договора.

Новые предложения постоянно появляются на рынке. Высокая прибыль привлекает конкурентов. Они преодолевают барьеры и входят в отрасль. Контролировать рынок олигополии становится со временем труднее. Применяя новые технологии, увеличивается экономия, появляются заменители определенной продукции. Производители всегда сталкиваются с проблемой короткого или длительного периода увеличения прибыли.

Препятствия для тайного сговора:

1. Различия в спросе и издержках. Очень трудно достичь соглашения о цене тогда, когда у олигополистов большие различия в спросе и издержках. В этом случае фирмы будут максимизировать прибыль при разных ценах и единая цена будет неприемлема для всех фирм; поэтому сговориться очень трудно, это будет ущемлять чьи-либо интересы.

2. Число фирм. Чем больше фирм в олигополистической отрасли, тем труднее им достичь соглашения; особенно трудно это для «расплывчатой» олигополии, где конкурентная окраина не пойдет на тайное соглашение о ценах ввиду многочисленности фирм и незначительных объемов продаж у каждого производителя.

3. Мошенничество. Каждая фирма в олигополистической отрасли стремится получить временные преимущества, для чего осуществляются попытки скрыто (если есть сговор) занижать цены и привлекать к себе покупателей от других фирм. В результате такого мошенничества идет продажа дополнительных единиц продукции на условиях ценовой дискриминации.

4. Спад деловой активности в отрасли побуждает фирмы реагировать на сокращение спроса путем снижения цен и привлечения дополнительных покупателей за счет конкурентов для увеличения собственной прибыли и повышения эффективности использования своих производственных мощностей.

5. Возможность вступления в отрасль других фирм станет более заманчивой, т.к. в условиях тайного сговора растут цены и прибыли. Однако привлечение в отрасль других фирм вызовет рост рыночного предложения, окажет понижающее воздействие на цены и прибыль.

6. Правовые препятствия: антитрестовские законодательства ряда стран запрещают тайные сговоры и преследуют их по закону. Однако тайные соглашения заключаются в устной форме в неофициальной обстановке.

ГЛАВА 2. АНАЛИЗ ОЛИГОПОЛИИ НА РЫНКЕ НЕФТИ В РФ

2.1 Ситуация на рынке нефти

Нефтяная отрасль в Российской Федерации является важнейшей для всей экономики страны. Очевидно, что Россия привязана к нефтяной промышленности, а от цен на нефть зависит и дефицит государственного бюджета, и рост благосостояния граждан. Структура нефтяной отрасли имеет характер олигополии, что характеризуется наличием вертикально-интегрированных нефтяных компаний (ВИНК). Они осуществляют деятельность на таких сегментах рынка, как добыча и переработка нефти, хранение, оптовая, мелкооптовая и розничная реализация нефтепродуктов.

На сегодняшний день на рынке представлены общероссийские и региональные компании. Самыми крупными из них являются: «Лукойл», «Газпромнефть», «ТНК-ВР», «Татнефть», «Роснефть», «Башнефть» и «Сургутнефтегаз». Тем не менее, между данными компаниями существует значительная разница по объемам добычи нефти. Основные игроки на рынке нефти это общероссийские компании[10].

ОАО «НК «Роснефть» осуществляет добычу нефти силами трех десятков дочерних обществ и совместных предприятий в Западной и Восточной Сибири, Тимано-Печоре, Центральной России, южной части Европейской части России и на Дальнем Востоке.

В 2015 году компания ОАО АНК «Башнефть» увеличила добычу нефти на 10,8% до 17,8 млн. УралоПоволжье (в первую очередь Башкортостан) внесло в копилку 16 млн. т. Объем добычи нефти в 2015 году, по предварительным данным, превысил рекордные среди российских компаний 250 млн. т (в 2014 году 206,9 млн. т.) .

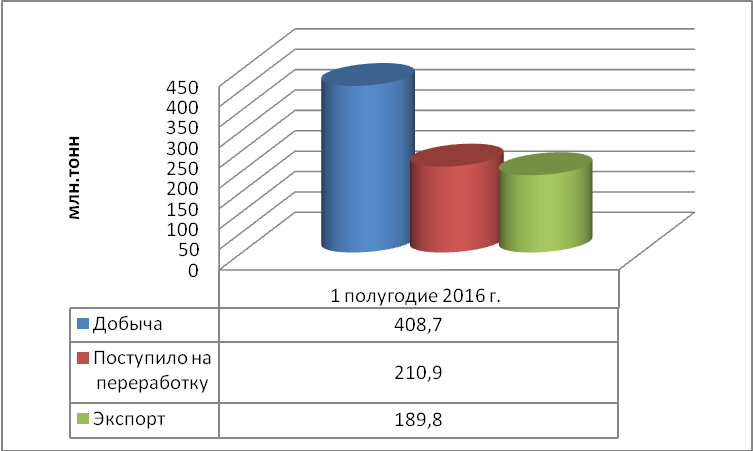

По данным таблицы видно, что удельный вес экспорта нефти в общем объеме российского экспорта в 1 полугодии 2016 года уменьшился и составил 25,9 %, в экспорте топливно-энергетических товаров 44,3 %, когда в 2015 году процент составлял 26,7 и 41,4 соответственно. Политические конфликты, происходящие в мире, негативно влияют на экономику нашей страны. В июне 2016г. средняя фактическая экспортная цена на нефть составила 309,6 доллара США за 1 тонну.

Таблица 2.1

Динамика добычи, поступления на переработку и экспорт нефти в 2015-2016 годах[11]

|

1 полугодие 2016 г. млн. тонн |

В % к 1 полугодию 2015 г. |

Сентябрь 2016 г. млн. тонн |

В % к |

||

|

Сентябрю 2015 г. |

Августу 2016 г. |

||||

|

Добыча |

408,7 |

102,4 |

45,0 |

102,2 |

99,5 |

|

Поступило на переработку |

210,9 |

97,4 |

22,9 |

100,3 |

90,4 |

|

Экспорт |

189,8 |

105,5 |

19,7 |

98,6 |

91,0 |

|

Доля экспорта в добыче (в %) |

46,4 |

43,7 |

|||

На рисунке 2.1 наглядно представлены данные по добыче, переработке и экспорту нефти в 1 полугодии 2016 года.

Рис. 2.1 Динамика добычи, поступления на переработку и экспорт нефти в 1 полугодии 2016 года.

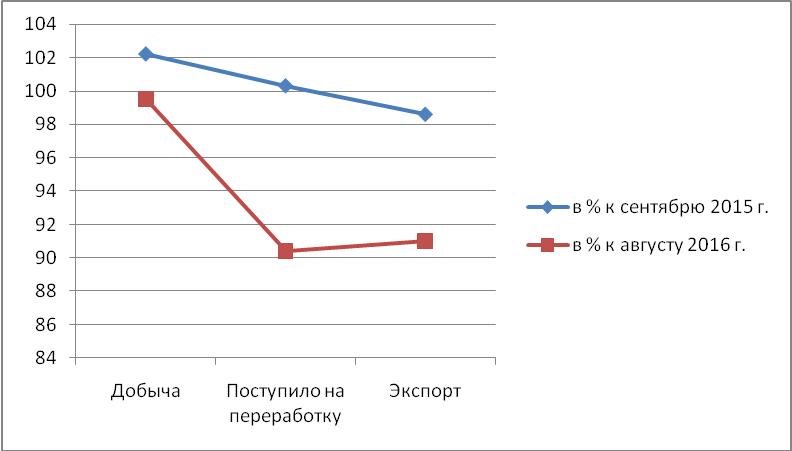

На рисунке 2.2 представлены темпы роста добычи, поступления на переработку и экспорт нефти в сентябре 2016 годах

Рисунок 2.2 Темпы роста добычи, поступления на переработку и экспорт нефти в сентябре 2016 годах

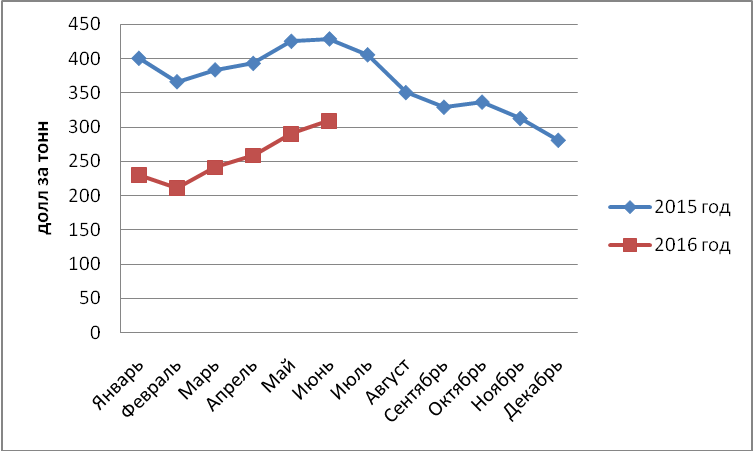

Проследим в динамике средние фактические экспортные цены Российской Федерации на нефть в 2015 2016 годах.

Таблица 2.2

Динамика средних фактических экспортных цен Российской Федерации на нефть в 2015-2016 годах[12]

|

Средняя фактическая экспортная цена РФ |

||

|

Долларов за тонну |

в % к декабрю предыдущего года |

|

|

2015 год |

||

|

Январь |

399,9 |

81,0 |

|

Февраль |

365,8 |

74,1 |

|

Марь |

383,1 |

77,6 |

|

Апрель |

392,5 |

79,6 |

|

Май |

424,5 |

86,0 |

|

Июнь |

427,9 |

86,7 |

|

Июль |

404,9 |

82,1 |

|

Август |

350,1 |

71,1 |

|

Сентябрь |

328,9 |

66,7 |

|

Октябрь |

336,3 |

68,2 |

|

Ноябрь |

312,5 |

63,3 |

|

Декабрь |

280,9 |

56,9 |

|

2016 год |

||

|

Январь |

230,2 |

82,0 |

|

Февраль |

210,6 |

75,0 |

|

Март |

241,3 |

85,9 |

|

Апрель |

258,8 |

92,2 |

|

Май |

290,0 |

103,3 |

|

Июнь |

309,6 |

110,3 |

На рисунке 2.3 представлена динамика средних фактических экспортных цен Российской Федерации на нефть в 2015 2016 годах

Рисунок 2.3 Динамика средних фактических экспортных цен Российской Федерации на нефть в 2015 2016 годах

Таким образом, мы наблюдаем значительное снижение цены на нефть в 2015 году, что обусловлено, непосредственно, украинским конфликтом. Также влияние на падение цены на нефть оказала динамика доллара США. Несмотря на это, рынок нефти все же готов у росту цен на нефть.

Мировой спрос на нефть в 2015 году составил в среднем 94.2 мб/д. Это на 0.3 мб/д выше уровня, представленного в Обзоре за прошлый месяц, и на 1.6 мб/д выше уровня прошлого года. Рост спроса связан с укреплением мировой экономики и реакцией потребителей, в частности, в США на резкое снижение цен на нефть. Спрос на 2016 год возрос на 0.4 мб/д до 95.6 мб/д, что выше уровня текущего тренда, в связи с более высокими базовыми показателями и ожиданиями более мощного подъема мировой экономики[13].

Оценки мирового спроса на нефть во втором квартале 2015 года были пересмотрены в сторону увеличения на 380 кб/д в сравнении с обзором за прошлый месяц (до 93.5 мб/д). Пересмотр основан на корректировке базовых данных по странам не ОЭСР в сторону увеличения как следствие существенного роста оценок спроса в Китае, России и Бразилии. Данные тенденции, поддерживающие спрос, совместно с высоким ростом спроса в США на фоне низких цен на нефть обеспечили мировой рост спроса во втором квартале 2015 года на 1.7 мб/д при сравнении по годам.

К позитивному настрою рынков привели ожидания ОПЕК роста цены на нефть к $80 за баррель к 2020 году. Также текущий низкий уровень цен привет к сокращению объема добычи нефти в США до 27-летнего минимума уже 2017 году. Дополнительным фактором выступило решение ФРС не увеличивать процентную ставку в сентябре, что означает ослабление курса доллара и рост цен на сырье.

Сейчас на рынке идет переоценка имеющегося спроса и предложения на нефть. Оптимистичные ожидания ОПЕК, падение добычи в США и достаточно сильный спрос, все это сдерживает цены на нефть от снижения и стимулирует рост.

Таким образом, мы наблюдаем значительное снижение цены на нефть к 2015 году, что обусловлено, непосредственно, украинским конфликтом. Также влияние на падение цены на нефть оказала динамика доллара США

Несмотря на это, рынок нефти все же готов у росту цен на нефть.

Мировой спрос на нефть в 2015 году по прогнозам составит в среднем 94.2 мб/д. Это на 0.3 мб/д выше уровня, представленного в Обзоре за прошлый месяц, и на 1.6 мб/д выше уровня прошлого года. Рост спроса связан с укреплением мировой экономики и реакцией потребителей, в частности, в США на резкое снижение цен на нефть. Прогноз на 2016 год был увеличен на 0.4 мб/д до 95.6 мб/д, что выше уровня текущего тренда, в связи с более высокими базовыми показателями и ожиданиями более мощного подъема мировой экономики.

Оценки мирового спроса на нефть во втором квартале 2015 года были пересмотрены в сторону увеличения на 380 кб/д в сравнении с Обзором за прошлый месяц (до 93.5 мб/д). Пересмотр основан на корректировке базовых данных по странам - не ОЭСР в сторону увеличения как следствие существенного роста оценок спроса в Китае, России и Бразилии. Данные тенденции, поддерживающие спрос, совместно с высоким ростом спроса в США на фоне низких цен на нефть обеспечили мировой рост спроса во втором квартале 2015 года на 1.7 мб/д при сравнении по года

Многие сетуют на якобы тайный сговор нефтяных держав с целью обвалить экономику России, другие ошибочно полагают, что коварные саудиты критично увеличили добычу, чтобы обвалить сланцевую промышленность в США. Всё это бред. Никто не увеличивал добычу настолько, чтобы она могла так повлиять на цену нефти за столь короткий срок.

То, что мы видим последние пару месяцев это резкий переход от коммодитизации рынка нефти к его полной финансиализации, когда спрос/предложение уже не играет определяющей роли в ценообразовании нефти[14].

С целью подрыва экономики Советского Союза, завязанную на нефти, Соединенные Штаты договорились с Саудовской Аравией об увеличении добычи сырья в последней. Штаты имели и имеют сейчас огромное влияние на это государство, в нем расположена военная база США, ведется активная торговля. Уровень добычи был увеличен, и, как результат, цены нефти под влиянием возросшего предложения упали. Экономика СССР заметно просела, чего и добивалось американское правительство.

Согласитесь, довольно интересная история. А что, если сейчас происходит то же самое? Политический конфликт между Россией и Западным миром как никогда силен, поэтому у Штатов есть все причины желать обвала российской экономики. Страна по-прежнему имеет большое влияние на Саудовскую Аравию и пр. членов ОПЕК, поэтому теория заговора не лишена смысла и вполне имеет право на существование.

Продолжая тему заговора, рассажу немного о такой организации как ОПЕК. Она была создана в 1960 году с одной единственной целью – контролировать цены нефти на мировом рынке, не давая им сильно просесть. Потенциал в добыче этого ресурса среди стран ОПЕК невероятно высок, каждая из них может ежегодно добывать огромное количество топлива. Тем не менее, если это случится, цена нефти на рынке будет существенным образом снижена, что невыгодно экспортерам. По этой причине ОПЕК, которую большинство развитых стран считают картелем (монопольным объединением), устанавливает ограничения на уровень добычи топлива для всех членов. Но действительно ли эта организация независима?

Точного ответа дать нельзя, но есть факторы, указывающие на то, что ОПЕК могут диктовать условия развитые страны, в частности США

Большинство членов ОПЕК – страны Третьего Мира, чья экономика совершенно неразвита. Они зависят от внешних инвестиций, которые предоставляют Штаты и европейские державы. Таким образом, грубо говоря, без американских долларов добычи нефти не будет[15].

Во многих странах ОПЕК, в частности на Ближнем Востоке, размещены военные базы США и НАТО, а также проводились миротворческие миссии этой организации. Военное присутствие как фактор влияния не следует недооценивать.

Крупнейшими импортерами нефти являются европейские страны, а также США. Отношения между импортерами и экспортерами складываются на договорной основе, поэтому вторые могут влиять на первых на переговорах. Нефтяной резерв США также является сдерживающим фактором роста цен, ведь все прекрасно понимают, что Штаты в любой момент могут перейти на резервные запасы, снизив спрос на нефть и лишив ОПЕК ключевого торгового партнера[16].

Что же мы наблюдаем на сегодняшний день? Несмотря на падение курса нефти в 2 раза, большинство стран ОПЕК совершенно этим не обеспокоены. Казалось бы, вполне логично будет собрать конференцию и ужесточить ограничения по объему добычи, но этого никто не делает. Данный факт еще больше подтверждает теорию заговора, но уже не только между Штатами и Саудовской Аравией, как было в 1986 году, а между США и ОПЕК.

Добыча нефти в России по стоимости обходится в разы дороже, чем в странах ОПЕК. По этой причине государство не может позволить себе увеличить объемы и продавать сырье по меньшему курсу. Таким образом, такие державы как Саудовская Аравия, Иран, Объединенные Арабские Эмираты, Ливия и пр. не слишком пострадают от снижения цены «черного золота», потому что они без труда могут увеличить добычу. Что касается России, то себестоимость добычи здесь на порядок выше, поэтому страна и страдает при падении курса[17].

Пожалуй, этот вопрос интересует многих, но четкого ответа дать никто не может. Нельзя сказать, остановится ли падение нефти или продолжится, можно лишь судить об обстоятельствах, способных переломить ход нефтяного кризиса. Так, цена на «черное золото» станет стабильной или начнет подъем при следующих ситуациях:

Гражданская война в Ираке подойдет к концу, либо военные действия затихнут.

Политический конфликт, возникший между Россией и Западным миром, будет исчерпан, санкции отменят, вновь начнется торговое сотрудничество.

Закончится гражданская война в Ливии, которая идет по сей день.

ОПЕК введет дополнительные ограничения на объемы добычи, что выровняет курс.

Также следует ожидать дальнейшего обвала рынка нефти при следующих обстоятельствах:

Военно-политическая ситуация на Ближнем Востоке еще более обострится.

Обострятся разногласия между Россией и Западным миром.

США пустят в ход свои нефтяные резервы.

Ведущие страны начнут стихийно переходить на атомную энергию, сланцевый газ либо альтернативные источники.

Классические законы экономики для нефти уже не работают.

Единственный выход из управляемого обвала: переформатирование ОПЕК в его нынешнем виде, уход от американских регуляторных правил и, самое главное, нужно перестать торговать нефтью в долларах, перейдя во взаиморасчетах на национальные валюты или юань. И, сдается мне, что вместо желаемого для США эффекта, они получат в итоге именно это, что и послужит началом переформатирования мировой экономики.

К позитивному настрою рынков привели ожидания ОПЕК роста цены на нефть к $80 за баррель к 2020 году. Также текущий низкий уровень цен приведет к сокращению объема добычи нефти в США до 27-летнего минимума уже в 2016 году. Дополнительным фактором выступило решение ФРС не увеличивать процентную ставку в сентябре, что означает ослабление курса доллара и рост цен на сырье.

Сейчас на рынке идет переоценка имеющегося спроса и предложения на нефть. Оптимистичные ожидания ОПЕК, падение добычи в США и достаточно сильный спрос, все это сдерживает цены на нефть от снижения и стимулирует рост.

Таким образом, факторов, влияющих на курс «черного золота» – довольно много, и определить основную причину того, почему дешевеет нефть, достаточно затруднительно. Лично на мой взгляд, военная обстановка на Ближнем Востоке и влияние США на политику стран ОПЕК оказывают наибольшее воздействие. Пока что говорить о том, будет ли курс нефти снижаться или расти нельзя, но зато можно назвать основные факторы, которые могут этому способствовать.

ЗАКЛЮЧЕНИЕ

Олигополия – это обычный пример для значительной части современной экономики, однако теория олигополии не находится в продвинутом состоянии, она состоит из ряда особых случаев, которые допускают небольшое обобщение.

Согласно предварительным данным, общий объем добычи нефти в мире в ноябре вырос на 0,53 миллиона баррелей в день — до 96,84 миллиона баррелей. Правительство предприняло ряд мер для стимулирования инвестиций в отрасли . В частности, в 2012 году были введены льготы на экспортную пошлину нефти из трудно извлекаемых месторождений – ставка составила 10% от базовой величины. В июле 2013 года был принят закон о дифференциации налога на добычу полезных ископаемых для трудноизвлекаемых запасов нефти, который предусматривает дифференциацию ставки НДПИ в зависимости от показателя проницаемости коллектора, степени выработанности месторождения и размера нефтенасыщенного пласта .

Согласно Концепции долгосрочного социально-экономического развития РФ до 2025 года перед Россией стоит задача реализовать и укрепить уже имеющиеся конкурентные преимущества в энерго-сырьевых отраслях и создание новых конкурентных преимуществ, связанных с диверсификацией экономики.

Цели государственной политики в нефтегазовом комплексе – развитие сырьевой базы, транспортной инфраструктуры, перерабатывающих мощностей и увеличение доли продукции с высокой добавленной стоимостью в производстве и экспорте нефтегазового комплекса. В результате добыча нефти в 2020 году возрастет до 545 млн.т, экспорт нефти – 255-265 млн.т и переработка нефти – 235-280 млн.тонн. Хотелось бы выделить крупнейшую приватизационную сделку, заключенную в 2016 году, где была продана доля акций компании «Роснефть» Катару и трейдерской компании Glencore за 10,5 миллиарда евро, в связи с этим Россия приобрела крупного иностранного инвестора. Несмотря на санкционные меры Запада сделка по приобретению 19,5 процента акций «Роснефти» у Российского государства состоялась

На основе проведенного статистического анализа современного состояния нефтяной промышленности можно сделать вывод, что будущее нефтяной отрасли России будет напрямую 210 зависеть от быстрой и успешной геологической разведки континентального шельфа страны. Энергетическая стратегия России до 2030 года, принятая правительством, предполагает достижение целевого уровня добычи нефти в 530 миллионов тонн. Чтобы к 2025 году увеличить уровень производства нефти до 500 миллионов тонн, Россия должна увеличить нефтеотдачу, используя передовые инновационные методы и технологии добычи нефти. Кроме того, разрыв может быть преодолен только за счет привлечения новых, пока еще неразведанных месторождений. Эти сведения свидетельствуют, что сокращение потенциала месторождений на суше потребует систематического освоения морского шельфа страны. Как видим, в России несколько проблем, которые могут помешать реализовать задуманные планы. Основными из них являются отсутствие перспективных производственных проектов, высокий уровень конкуренции и «ресурсный национализм», который препятствует проникновению международных игроков на местный рынок.

СПИСОК ЛИТЕРАТУРЫ

1. Васильева М.В., Григорьева Т.В. Проявление олигополистических структур в России // Символ науки, № 7-1, 2016. С. 23-28

2. Давыдов Б. Анализ конкурентной среды на региональных рынках производства нефтепродуктов в России // Нефть, газ и бизнес. 2016 .№8. С. 28-32.

3. Жуковский В.И., Кудрявев К.Н., Горбатов А.С. Равновесие по Бержу в модели олигополии Курно // Вестник Удмуртского университета «Математика, механика, компьютерные науки, вып. 2, 2015, С. 147-156.

4. Климова А. С. Олигополия в Российской экономике [Текст] / А. С. Климова, Ю. Ю. Швец // Новое слово в науке: перспективы развития : материалы IV Междунар. науч.–практ. конф. (Чебоксары, 29 мая 2015 г.) / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2015. – 554С.

5. Лаврентьев С.В. Олигополия как доминирующая рыночная модель российской экономики // Прямые инвестиции №3 (148), 2017,С. 8-11.

6. Молибог, Т.А. Экономика для менеджеров: Учебное пособие / Т.А. Молибог, Ю.И. Молибог. – 2015. – 453С.

7. Прокопов Б.И. Влияние олигополистических структур на развитие национальной экономики (региональный аспект)/Журнал «Проблемы современной экономики»/Б.И. Прокопов. -№1 (29), 2012. С. 27-28.

8. Ребров Д.В. Монопольно высокие цены на металл на фоне пикирующей экономики // Прямые инвестиции №1 (158), 2016, С. 55 60

9. Титов Б. Проблемы развития российской экономики: барьеры и пути их преодоления на основе рыночной социальной модели / Б.Титов, И.Пилипенко, А.Данилов-Данильян // Общество и экономика. – 2016. – № 7. – С. 26 30.

10. Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] // Режим доступа: http://www.gks.ru/

11. Информационно-правовой портал [Электронный ресурс] // Режим доступа: http://www.garant.ru/news/567999/

12. Официальный сайт РИАНОВОСТИ [Электронный ресурс] // Режим доступа: http://ria.ru/society/20140903/1022568053.html

13. Официальный сайт ИНТЕРФАКС [Электронный ресурс] // Режим доступа: http://www.interfax.ru/russia/417513

-

Титов Б. Проблемы развития российской экономики: барьеры и пути их преодоления на основе рыночной социальной модели / Б.Титов, И.Пилипенко, А.Данилов-Данильян // Общество и экономика. – 2016. – № 7. – С. 26 - 30. ↑

-

Ребров Д.В. Монопольно высокие цены на металл на фоне пикирующей экономики // Прямые инвестиции №1 (158), 2016, С. 55 - 60 ↑

-

Титов Б. Проблемы развития российской экономики: барьеры и пути их преодоления на основе рыночной социальной модели / Б.Титов, И.Пилипенко, А.Данилов-Данильян // Общество и экономика. – 2016. – № 7. – С. 26 - 30. ↑

-

Ребров Д.В. Монопольно высокие цены на металл на фоне пикирующей экономики // Прямые инвестиции №1 (158), 2016, С. 55 - 60 ↑

-

Прокопов Б.И. Влияние олигополистических структур на развитие национальной экономики (региональный аспект)/Журнал «Проблемы современной экономики»/Б.И. Прокопов. -№1 (29), 2012. - С. 27-28. ↑

-

Молибог, Т.А. Экономика для менеджеров: Учебное пособие / Т.А. Мо- либог, Ю.И. Молибог. – 2015. – С.43 ↑

-

Титов Б. Проблемы развития российской экономики: барьеры и пути их преодоления на основе рыночной социальной модели / Б.Титов, И.Пилипенко, А.Данилов-Данильян // Общество и экономика. – 2016. – № 7. – С. 26 - 30. ↑

-

Лаврентьев С.В. Олигополия как доминирующая рыночная модель российской экономики // Прямые инвестиции №3 (148), 2017,С. 8-11. ↑

-

Молибог, Т.А. Экономика для менеджеров: Учебное пособие / Т.А. Мо- либог, Ю.И. Молибог. – 2015. – С.21 ↑

-

Васильева М.В., Григорьева Т.В. Проявление олигополистических структур в России // Символ науки, № 7-1, 2016. С. 23-28 ↑

-

Официальный сайт ИНТЕРФАКС [Электронный ресурс] // Режим доступа: http://www.interfax.ru/russia/417513 ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] // Режим доступа: http://www.gks.ru/ ↑

-

Информационно-правовой портал [Электронный ресурс] // Режим доступа: http://www.garant.ru/news/567999/ ↑

-

Официальный сайт РИАНОВОСТИ [Электронный ресурс] // Режим доступа: http://ria.ru/society/20140903/1022568053.html ↑

-

Давыдов Б. Анализ конкурентной среды на региональных рынках производства нефтепродуктов в России // Нефть, газ и бизнес. 2016 .№8. С. 28-32. ↑

-

Жуковский В.И., Кудрявев К.Н., Горбатов А.С. Равновесие по Бержу в модели олигополии Курно // Вестник Удмуртского университета «Математика, механика, компьютерные науки, вып. 2, 2015, С. 147-156. ↑

-

Климова А. С. Олигополия в Российской экономике [Текст] / А. С. Климова, Ю. Ю. Швец // Новое слово в науке: перспективы развития : материалы IV Междунар. науч.–практ. конф. (Чебоксары, 29 мая 2015 г.) / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2015. – С.88 ↑

- Анализ денежных средств предприятия(Сущность денежных потоков организации и их классификация)

- Конституционные принципы оперативно-розыскной деятельности(ринципы, указанные в ФЗ “Об оперативно-розыскной деятельности” )

- Ответственность за нарушение законодательства о рекламе( Общая характеристика рекламы и история ее развития)

- Физические и юридические лица. Общее понятие.

- Общая характеристика оперативно-розыскных мероприятий (оперативно-розыскные мерОприятия как объект изучения)

- Теоретико-правовые основы изучения аудиторской деятельности как вида предпринимательства

- Понятие и значение экономического анализа

- Понятие «авторского патронажа» в римском праве . Статут королевы Анны

- «Классификация языков программирования высокого уровня» _

- Формирование и использование финансовых ресурсов коммерческих организаций.(Понятие финансовых ресурсов предприятий)

- Управление поведением в конфликтных ситуациях (Определение конфликта )

- Основные понятия интернет – маркетинга