Основные виды валютных рисков и их источники.

Содержание:

ВВЕДЕНИЕ

Риск - это ситуативная характеристика деятельности любого производителя, в том числе банка, отражающая неопределенность ее исхода и возможные неблагоприятные последствия в случае неуспеха. Риск выражается вероятностью получения таких нежелательных результатов, как потери прибыли и возникновение убытков вследствие неплатежей по выданным кредитам, осуществления выплат по забалансовым операциям и т.п. Но в то же время чем ниже уровень риска, тем ниже и вероятность получить высокую прибыль. Поэтому, с одной стороны, любой производитель старается свести к минимуму степень риска и из нескольких альтернативных решений всегда выбирает то, при котором уровень риска минимален; с другой стороны, необходимо выбирать оптимальное соотношение уровня риска и степени деловой активности, доходности. Уровень риска увеличивается, если:

· проблемы возникают внезапно и вопреки ожиданиям;

· поставлены новые задачи, не соответствующие прошлому опыту банка;

· руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу (ухудшению возможностей получения необходимой и/или дополнительной прибыли);

· существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсов в основном в виде процентного, валютного, кредитного, коммерческого, инвестиционного рисков.

Большинство современных крупных компаний имеют филиалы за рубежом, а следовательно, у них появляется необходимость перевода прибылей из иностранной валюты в национальную. Конечно, наибольшему риску подвергаются компании, ориентированные исключительно на экспорт или импорт. Весь их торговый оборот, а не только прибыль, подвержены валютному риску, и любые неожиданные изменения в валютных курсах могут привести их к банкротству.

Одним из наиболее простых и доступных методов страхования валютных рисков компании является введение в Контракт валютной оговорки, предусматривающей жесткую привязку контрактной стоимости товара к валютному курсу. Однако, как показывает практика деловых отношений это не всегда устраивает покупателя, так как все валютные риски в данном случае ложатся на него.

Цель курсовой работы заключается в исследовании валютных рисков, а также методов их страхования.

Для реализации поставленной цели необходимо решить следующие задачи:

· выявить виды валютных рисков и дать их характеристику;

· изучить защитные оговорки как один из первых методов страхования валютных рисков;

· рассмотреть хеджирование как инструмент регулирования валютных рисков.

При написании курсовой работы были использованы учебные материалы, а также данные интернет-сайтов.

Глава 1. Понятие, виды и источники валютных рисков.

1.1. Структура и источники валютных рисков.

Валютный риск, согласно принятому в экономике определению, является ничем иным, как риском потерять часть прибыли при обмене, покупке, или продаже иностранной валюты, курс которой находится в постоянном движении.

Экономический словарь трактует понятие валютный риск, как имеющуюся опасность финансовых потерь, происходящих по причине изменения валютного курса платежей при ведении любых операций связанных с конвертированием валюты.

Чаще всего пострадавшими от колебаний курса валют являются те физические и юридические лица, которые не имеют заключенного письменного соглашения, позволяющего устанавливать фиксированную стоимость валюты.

Валютные риски напрямую связаны с деятельностью банков, бирж и других крупных структур, имеющих в своем распоряжении большие суммы денег.

Ввиду их многочисленности определить истинную причину возникновения валютного риска совсем не просто, в большей части случаев обвал, или подъем цен на валюту зависит от ее положения не только на внешнем, но и на внутреннем рынке, неравномерного распределения денег между различными странами и спекулятивной политики некоторых крупных банковских концернов.

Вероятность возникновения валютного риска зависит также и от степени доверия к ней как со стороны покупателей, так и со стороны продавцов. Валютное доверие складывается из целого ряда факторов, таких как политический режим в стране импортирующей валюту, степени развитости экономики, курса обмена и стабильного положения государства в международных отношениях.

Снижение рисков возможно исключительно при строгом контроле за всеми перечисленными выше факторами, потому в большинстве солидных западных фирм имеется отдельная должность, которую занимает человек, призванный отслеживать и предотвращать возможные риски.

Рассмотрим виды валютных рисков. Проводя анализ экономического положения предприятий можно выделить следующие виды валютных рисков, которые могут возникнуть при недальновидной финансовой политике:

- Операционные валютные риски. Данный вид валютного риска имеет место при совершении предпринимателями любых торговых операций и сделок, связанных с инвестиционными вкладами и получением с них процентов.

Примером операционного валютного риска является ситуация в которой покупатель, желающий приобрести товар за рубежом, вынужден менять российский рубль на любую другую валюту, теряя на курсе обмена. При этом этот же покупатель может понести потери и при получении валюты на территории собственного государства, где она может внезапно обесцениться.

Единственная возможность снижения операционных валютных рисков заключается в получении денег за товар в национальной валюте покупателя, вне зависимости от курса обмена валюты, что позволяет установить твердую цену на товар и не повышать ее в случае понижения курса.

- Трансляционный валютный риск (балансовый). Данную разновидность риска экономисты рассматривают как риск балансов, или расчетов. Чаще всего возникновение подобного риска можно наблюдать в компаниях, имеющих дочерние филиалы за рубежом, в которых возникает существенная разница между активными и пассивными доходами.

Так, российская компания, имеющая филиал в США, обладает активами, выраженными в долларах. При внезапно возникающем дефиците у этой компании доллара для покрытия стоимости активов, ее положение может значительно пошатнуться, даже в том случае, если у основного предприятия будет иметься в наличии большое количество рублей. Одновременно имея большой запас пассивного доллара, компания понесет убыток при возрастании его курса.

- Экономический валютный риск. Любой экономический валютный риск связан с тем неблагоприятным воздействием, которое изменение обменного курса оказывает на экономическое положение предприятия.

Причины возникновения риска могут быть самыми разными, в основном они заключены в произошедших изменениях в конкурентной борьбе между компаниями (снижением, либо возрастанием конкурентного роста), а также имениях случившихся во вкусах покупателей (снижении, ибо увеличении потребительского спроса).

Изменения, происходящие в отношении курса обмена валюты, оказывают негативное влияние на конкурентоспособность предприятия, либо банка, что наиболее очевидно проявляется в последнее время; после резкого падения рубля по отношению к доллару, многие рублевые вклады обесценились, а вклады в валюте, наоборот, повысились в цене.

В особую группу валютных рисков в экономике принято выделять следующие три вида:

- Скрытые риски. Данная разновидность финансового валютного риска возникает тогда, когда компания, подвергается риску, не зная об этом.

Примером скрытого риска является операционный риск, возникающий тогда, когда филиал известной российской компании, располагающийся в США, и сам по себе являющийся потенциальным возбудителем риска, производит финансовые операции с одной из европейских стран, производящей расчеты в евро. В описанном случае крупный концерн зависит не только от курса доллара, но и от курса евро, теряя убытки при их падении.

- Страховые риски. Страховым в экономике считается риск, имеющийся при инвестировании, к примеру, российским коммерческим банком, предприятия за рубежом.

Страховой риск является риском несения значительных убытков при несвоевременной доставке валюты по причинам, не зависящим от поставщиков, к примеру, из-за наложенных правительством ограничений на вывоз и ввоз национальной валюты. В наибольшей степени подвержены страховым рискам страны, чья валюта является неконвертируемой.

- Валютно-курсовые риски. Данная разновидность рисков напрямую связана с изменениями валютного курса, подразделяясь на три основных подвида:

1) аккаунтинговый, или риск, возникающий в связи с валютными перерасчетами, любые колебания курса валюты отражаются на внутренней бухгалтерии фирмы при последующем перерасчете средств;

2) валютно-экономический риск, связанный с тем, что колебания валютных курсов отражаются при долгосрочном рассмотрении на финансовых потоках;

3) контрактный риск проявляется только в том случае, если колебания курса отражаются на итоговом результате конкретных сделок.[1]

Валютный риск возникает в результате изменений в соотношении курсов национальной валюты банка и других валют. Это риск неустойчивости, который может привести к потерям при неблагоприятных для банка изменениях валютных курсов в течение периода, когда он имеет открытую позицию (балансовую или внебалансовую) в той или иной иностранной валюте, с немедленной оплатой или по срочным сделкам.

Валютный риск возникает из-за расхождений в стоимости активов и пассивов, номинированных в иностранной валюте, или из-за несоответствия между иностранной дебиторской и кредиторской задолженностью, выраженной в национальной валюте. Такие несоответствия могут иметь место в отношении как основной суммы, так и причитающихся процентов. Валютный риск имеет спекулятивный характер и может вести к прибыли или убытку в зависимости от направления движения валютного курса и от того, имеет банк длинную или короткую нетто-позицию (Разница между требованиями и обязательствами кредитной организации на поставку / получение ценных бумаг одного выпуска, рассчитанная по итогам проведения торгов) в иностранной валюте. Например, в случае длинной нетто-позиции в иностранной валюте обесценение национальной валюты даст банку чистый выигрыш, а повышение курса приведет к потере. При короткой нетто-позиции изменения валютного курса дадут обратный эффект.

В принципе колебания стоимости национальной валюты, создающие валютный риск, проистекают из изменений иностранных и внутренних процентных ставок, которые, в свою очередь, вызываются различиями в инфляции. Подобные колебания, как правило, обусловлены макроэкономическими факторами и проявляются в течение относительно продолжительного периода времени, хотя реакция валютного рынка часто способствует ускорению проявления тенденции. На стоимость национальной валюты страны влияют и такие макроэкономические параметры, как объем и направления внешней торговли и потоков капитала. Причиной колебаний валюты могут быть также краткосрочные факторы, например ожидаемые или непредвиденные политические события, изменение ожиданий участников рынка или валютные операции спекулятивного характера. Все эти факторы могут воздействовать на валютный спрос и предложение и, таким образом, на ежедневную динамику рыночных валютных курсов.[2]

1.2. Защитные оговорки, их классификация.

Защитные оговорки — включаемое в договор с согласия договаривающихся сторон условие, предусматривающее возможность пересмотра отдельных его положений, статей, условий в ходе исполнения договора для снижения взаимного риска, предотвращения потерь. Например, можно предусмотреть пересмотр цен и сумм взаимных платежей в соответствии со складывающимся уровнем инфляции.

Для страхования рисков в международных валютно-кредитных и финансовых отношениях практика выработала различные способы.[3]

Валютная оговорка - условие в международном контракте, оговаривающее пересмотр суммы платежа пропорционально изменению курса валюты оговорки с целью страхования валютного или кредитного риска экспортера или кредитора. Наиболее распространенная форма валютной оговорки - несовпадение валюты цены и валюты платежа. При этом экспортер или кредитор заинтересован в том, чтобы в качестве валюты цены выбиралась наиболее устойчивая валюта или валюта, повышение курса которой прогнозируется, т.к. при производстве платежа подсчет суммы платежа производится пропорционально курсу валюты цены. Отсюда следует, что в условиях нестабильности плавающих валютных курсов, этот метод страхования валютных рисков является неэффективным. Аналогичный вывод можно распространить и на другую форму валютной оговорки - когда валюта цены и валюта платежа совпадают, а сумма платежа ставится в зависимость от более стабильной валюты оговорки.

Рассмотрим назначение валютной оговорки и ее основные виды:

Суть валютных оговорок рассмотрим на ситуации. Допустим, контрагент А., находящийся в России, в 2014 году заключил договор с контрагентом Б., зарубежным поставщиком, на покупку товаров. При этом основная валюта договора — рубли, а срок договора — 2 года. Общая цена договора: 10 000 000 рублей. Учитывая ситуацию с курсом рубля в период 2014–2016, рубль РФ можно рассматривать как неустойчивую валюту, подверженную колебаниям. У контрагента-поставщика Б. возникает следующая ситуация:

на момент заключения договора курс составлял 40 рублей за 1 доллар США (т. е. цена договора в долларах США составляла условно 250 000 долларов США);

на момент окончания договора, в 2016 году, курс составил 65 рублей за 1 доллар США. Цена договора в долларовом эквиваленте оказалась уже 153 846 долларов США.

Как видим, разница представляет собой довольно существенную величину — 96 153 доллара. А если контрагент Б. еще и рассчитывается в долларах за покупку или производство товаров, которые потом поставляет в РФ по контракту, — потери контрагента Б. становятся очевидны.

Чтобы избежать подобных потерь, при заключении валютных контрактов применяется такой прием, как валютная оговорка. Специальным пунктом расчеты по контракту «привязываются» к валюте с устойчивым курсом, например к доллару США, фунту стерлингов, евро и т. п.

Например, в рассматриваемой ситуации образец валютной оговорки в договоре мог бы выглядеть таким образом: «Общая стоимость товаров составляет сумму, эквивалентную 250 000 долларов США. Оплата производится в рублях РФ по курсу, действующему на дату платежа в банке, обслуживающем покупателя». То есть если бы российский контрагент А. проводил расчет по контракту 2014 года в 2016 году, ему следовало уплатить не 10 000 000 рублей, а порядка 16 250 000 (250 000 × 65).

Вариантов курса для «привязки» допускается много. Это может быть и Банк России, и национальный банк страны поставщика, и внутренний обменный курс банка одного из партнеров — данное условие определяется только сторонами сделки.

Исходя из круга рисков, охватываемых валютной оговоркой, а также из индивидуальных особенностей оформляемых сделок, можно выделить:

- прямые и косвенные оговорки;

- односторонние и двусторонние оговорки;

- прочие оговорки, иногда применяемые заключающими договор сторонами.

Что такое прямая и косвенная валютные оговорки

Приведенный выше образец — пример косвенной валютной оговорки. Как косвенные классифицируются условия, когда платежи по договору происходят в национальной валюте одной из сторон, а цена товара фиксируется в одной из устойчивых валют, распространенных в международных расчетах.

При прямой оговорке и цена товара и валюта платежа выражаются в одной, относительно стабильной, валюте. Однако для подстраховки в договор вносится условие, в соответствии с которым платеж может быть скорректирован, если курс валюты договора существенно изменится по отношению к другой стабильной валюте.

Пример:

Валютная оговорка: «Цена товара по контракту составляет 250 000 USD. Расчеты по контракту осуществляются в USD. В случае если на дату совершения платежа курс USD к GBP (фунту стерлингов) на Нью-Йоркской валютной бирже будет ниже курса USD к GBP на дату заключения контракта, то цена товара и сумма платежа в USD должны быть пересчитаны в увеличение, компенсируя соответствующее изменение курса USD к GBP».

Это означает, что если по контракту осталось заплатить, допустим, 100 000 USD и на день очередного платежа курс USD относительно GBP снизился, например, с 1,3000 USD за GBP (на дату заключения контракта) до 1,2350 USD за GBP, то:

цена контракта в USD для расчетов станет: 100 000 + 100 000 × ([1,3000 – 1,2350] / 1.3000) = 105 000 USD; к доплате — 105 000 USD.

Что представляют собой односторонняя и двусторонняя валютные оговорки

Оговорки, рассмотренные нами выше, — это так называемые односторонние оговорки. Они подстраховывают только одну сторону — получателя средств по контракту. На деле же изменение курса валюты, конечно, затрагивает и того, кто платит по контракту. Например, в приведенном в начале статьи примере покупателю А. тоже не все равно — платить 10 000 000 или 16 000 000 рублей. Поэтому оговорка в контракте может быть составлена таким образом, чтобы учесть интересы обеих сторон — и того, кто платит и того, кто получает средства. Например, может быть предусмотрена «вилка» курсов, внутри которой производится автоматический пересчет цен и платежей по контракту, а при скачке курса за пределы установленных значений — задействуется другой механизм нивелирования негативных влияний, например — пересмотр условий контракта отдельным соглашением.

Пример:

Прямая оговорка, адаптированная под интересы обеих сторон, может выглядеть примерно так: «В случае если на дату совершения платежа курс USD к GBP на Нью-Йоркской валютной бирже изменится по отношению к курсу USD к GBP на дату заключения контракта на величину, установленную в пределах 5% в любую сторону, то цена товара и сумма платежа в USD должны быть пересчитаны, компенсируя соответствующее изменение курса USD к GBP. В остальных случаях колебания курса USD к GBP (сверх установленной настоящим пунктом величины в 5%) цена контракта и дальнейшие платежи подлежат пересмотру и дополнительному согласованию сторонами».[4]

Для снижения риска падения курса валюты цены на практике получили распространение многовалютные оговорки.

Многовалютная оговорка - условие в международном контракте, оговаривающее пересмотр суммы платежа пропорционально изменению курса корзины валют, заранее выбираемых по соглашению сторон. Многовалютная оговорка имеет преимущества перед одновалютной:

· во-первых, валютная корзина, как метод измерения средневзвешенного курса валют, снижает риск резкого изменения суммы платежа;

· во-вторых, она в наибольшей степени соответствует интересам контрагентов сделки с точки зрения валютного риска, т.к. включает валюты разной стабильности.

Вместе с тем к недостатком многовалютной оговорки можно отнести сложность формулировки оговорки в контракте в зависимости от способа расчета курсовых потерь, неточность которой приводит к различной трактовке сторонами условий оговорки. Другим недостатком многовалютной оговорки является сложность выбора базисной корзины валют.

После отмены золотодевизного стандарта и режима фиксированных паритетов и курсов и переходе к Ямайской валютной системе и плавающим валютным курсам, международные валютные единицы стали приравнены к определенной валютной корзине.

Другими формами многовалютной оговорки являются:

· использование в качестве валюты платежа нескольких валют из согласованного набора, например: доллар, марка, швейцарский франк и фунт стерлингов;

· опцион валюты платежа - на момент заключения контракта цена фиксируется в нескольких валютах, а при наступлении платежа экспортер имеет право выбора валюты платежа.

В мировой практике для страхования экспортеров и кредиторов от инфляционного риска используются товарно-ценовые оговорки.

Товарно-ценовая оговорка - условие, включаемое в международный контракт с целью страхования от инфляционного риска. К товарно-ценовым оговоркам относятся:

· оговорки о скользящей цене, повышающейся в зависимости от ценообразующих факторов;

· индексная оговорка - условие, по которому суммы платежа изменяются пропорционально изменению цен за периоды с даты подписания до момента исполнения обязательства. Индексные оговорки не получили широкого распространения в мировой практике из-за трудностей с выбором и пересчетом индексов, реально отражающих рост цен;

· комбинированная валютно-товарная оговорка используется для регулирования суммы платежа с учетом изменения валютных курсов и товарных цен. В случае однонаправленной динамики изменения валютных курсов и товарных цен подсчет сумм платежа происходит от пропорционально максимально изменившемуся фактору. Если же за период между подписанием и исполнением соглашения динамика валютных курсов и динамика товарных цен не совпадали, то сумма платежа меняется на разницу между отклонением цен и курсов;

· компенсационная сделка для страхования валютных рисков при кредитовании: сумма кредита увязывается с ценой в определенной валюте (может использоваться корзина валют) товара, поставляемого в счет погашения кредита.

Нюансы: мультивалютные оговорки, «золотые» оговорки и оговорки в договоре займа

Мы рассмотрели основные виды оговорок по валютным рискам. Прочие оговорки, которые могут встретиться на практике, являются производными от основных.

В качестве примеров наиболее часто встречающихся оговорок можно привести:

Мультивалютные — когда вместо курса одной устойчивой валюты, в качестве «привязки» берется некий расчетный курс по группе валют (корзине).

«Золотые» — в качестве «привязки» используется цена на золото: установленная стоимость контракта выражается в золотом эквиваленте. Например, принятая сторонами биржевая стоимость 1 тройской унции золота на 25.01.2017 составляет 1 196,00 USD. Стоимость товаров по заключаемому в этот же день контракту — 1 000 000 USD. Тогда цена контракта по оговорке будет 836,12 тройской унции. При изменении биржевой цены золота расчеты по контракту будут изменяться в соответствии с ней.

Как отдельный нюанс можно также выделить оговорки, включаемые в договора займа. Например, в подобных договорах между резидентами РФ часто можно встретить условие, что рублевая сумма в договоре должна быть рассчитана исходя из «условных единиц». В роли таких единиц выступает обычно все та же устойчивая валюта. Просто в силу действующих в РФ валютных ограничений на валютные операции между резидентами стороны предпочитают избегать заключения договоров займа сразу в инвалюте.

Интересным моментом в таких договорах является то, что валютная оговорка в данном случае страхует стороны не столько от риска колебания курса валют на международном рынке, сколько от снижения покупательной способности рубля внутри страны, которая ожидается за время течения самого договора займа. То есть если резидент-заимодавец РФ дает взаймы 70 000 рублей и знает, что сегодня он мог бы купить на эти деньги новый айфон, то он хочет быть уверен, что как минимум будет иметь возможность купить айфон в день, когда получит обратно свои деньги от заемщика.

К настоящему времени валютные оговорки, как метод страхования валютных рисков экспортеров и кредиторов, в основном на практике перестали применяться. Вместо них с начала 70-х годов стали применяться современные методы страхования: валютные опционы, форвардные валютные сделки, валютные фьючерсы, межбанковские операции "своп".

2. Страхование валютных рисков.

2.1 Методы оценки валютного риска.

Валютный риск представляет собой вероятность денежных потерь при проведении операций в иностранной валюте в результате колебания валютных курсов. Данный риск возникает, прежде всего, при проведении операции в иностранной валюте. Возникает при проведении конверсионных, внешнеторговых, кредитных, инвестиционных и других операций в иностранной валюте. Так, например, импортер проигрывает в результате повышения курса иностранной валюты по отношению к национальной валюте.

К основным факторам, влияющим на валютный риск, можно отнести состояние платежного баланса, уровень инфляции, а также соотношение спроса и предложения каждой иностранной валюты.

Данный риск включает в себя 3 составляющие: экономический риск, риск перевода и риск сделок.

Суть экономического риска содержится в том, что стоимость активов и пассивов любой предпринимательской фирмы может варьироваться как в положительную, так и в отрицательную сторону вследствие будущих колебаний валютного курса.

Риск переводов связан с различиями в учете активов и пассивов фирмы в иностранной валюте. Риск сделок анализируется как вероятность наличных валютных убытков по конкретным операциям в иностранной валюте. Данный риск может возникнуть как следствие неопределенной стоимости национальной валюты инвалютной сделки в будущем.

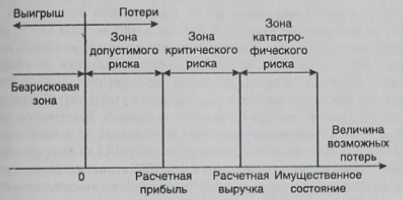

Нужно отметить, что при оценке степени приемлемости риска следует выделять зоны риска в зависимости от величины ожидаемых потерь. Данная схема позволяет определить, на каком уровне риска находится та или иная операция. Рассмотрим схему зон валютного риска.

Рисунок 1. Схема зон валютного риска.

Таким образом, на основе рис. 1 можно сделать вывод, что обычно выделяют следующие четыре зоны риска:

1) безрисковая зона, все потери равны нулю или являются отрицательными, т.е. прибыль превышает все потери на заданный промежуток времени, экономический эффект – положительный

2) зона допустимого риска, показатель потерь не превышает заданную величину прибыли, в крайних случаях показатель может равняться прибыли, следовательно, деятельность рациональна и имеет экономическую целесообразность. Расчетная прибыль является зоной допустимого риска.

3) зона критического риска — область возможных потерь, которые превышают заданную величину запланированной на будущий период прибыли. В данной зоне риска корпорация рискует как не получить положительной динамики прибыли, так и понести убытки в размере произведенных затрат.

4) зона катастрофического риска — область возможных потерь, при которых убытки в значительной степени превышают величину прибыли, превосходят критические границы, а также могут достигать величины равной собственному капиталу организации. 4-ая зона риска проводит компанию к банкротству.

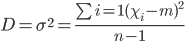

Рассмотрим подробно методы оценки валютных рисков. "Классический" метод измерения величины риска основан на использовании в качестве его оценки дисперсии D, среднее квадратического отклонения и коэффициента вариации. D вычисляется по формуле:

(1)

(1)

Среднеквадратическое отклонение рассчитывается по формуле:

(2)

(2)

Коэффициент вариации рассчитывается по формуле:

(3)

(3)

Исходя из формул, приведенных выше, видно, что при вычислении дисперсии используются все отклонения от среднего (как в положительную, так и в отрицательную стороны, т.е. обе стороны), а не только те, которые порождают наступление неблагоприятного события, и сама дисперсия представляет величину разброса (отклонения) от средней ожидаемой величины в обе стороны (в сторону как ухудшения, так и улучшения ожидаемого результата).

Таблица 1. Оценка метода количественной оценки валютного риска (без учета VAR).

|

Преимущества |

Недостатки |

|

- использование с целью сравнения изменчивости валютных курсов; - сравнительная оценка валютного риска при совершении операций; |

- учет отклонений случайной величины валютного курса как в положительную, так в отрицательную стороны, что искажает фактическую величину риска; - искажение величины риска существенно отличается от нормального; - так как среднеквадратическое отклонение и дисперсия не показывают величины всех возможных денежных потерь, то происходит затрудненность процесса управления риском. |

В качестве альтернативного метода измерения валютного риска используют VAR. На сегодняшний день данная методика используется в качестве основного стандарта для оценки рыночного риска. Особую роль играет также качество основы при определении нормативов величины собственного капитала банка относительно риска его активов. Такая позиция объяснима, так как VAR позволяет измерить и привести к одному числу все рыночные риски, которым подвержен банк. Это значительно упрощает задачи регулирующих органов. Благодаря данной методике, можно количественно оценить риск, т.е. определить величину и вероятность возможных потерь за определенный период времени. Коммерческие банки и другие финансовые институты многих стран используют методику VAR для управления рисками.

Рисунок 2. Компоненты, учитываемые методикой VAR.

Использование при стабильной рыночной конъюнктуре данного метода дополнительно к оценкам риска, получаемым методом VAR, связано с необходимостью определить риск для «стрессовых» ситуаций на рынке, то есть тех, что остались за пределами VAR, а также отсутствием принципиальных возможностей предсказаний кризисов с помощью статистической обработки данных за прошлые периоды времени, вследствие отсутствии точной статистической информации для оценки кризисов.

Статистический метод используется, когда доступна база статистических данных анализируемых рисковых событий (убытки) или изменений факторов риска (колебания валютного курса, рыночных цен). На основе статистических данных рассчитывается частота возникновения потерь определенного уровня, которая вычисляется путем деления числа соответствующих случаев на их общее число. Важно учесть, что при большом количестве данных частоту можно приравнять к вероятности возникновения потерь и по данным построить кривую риска, которая даёт наиболее полное представление о риске.

Большая часть рисков возникает вследствие действия достаточно большого числа независимых случайных факторов, которые могут быть описаны нормальным распределением.

Таким образом, форма кривой распределения ущерба, его средние показатели и характеристики играют важную роль для выработки стратегии управления риском. Так, например, среднее значение величины ущерба дает понятие о том, какой ущерб понесет компания в среднем за достаточно длительный промежуток времени.

2.2. Эффективности хеджирования валютных рисков.

Хеджирование – форма страхования цены и прибыли при совершении фьючерских сделок, когда продавец (покупатель) одновременно производит закупку (продажу) соответствующего количества фьючерских контрактов.

Хеджирование позволяет уменьшить риск сторон: потери от изменения цен на товар компенсируется выигрышем по фьючерсам.[5]

Чтобы понять суть операции хеджирования, снова рассмотрим пример.

Пример

Японская фирма заключила контракт на 6 месяцев на поставку товаров в США. Допустим, оплата по контракту — 1 000 000 USD — должна поступить тоже через 6 месяцев, в USD. На случай колебаний соотношения JPY к USD в течение срока контракта фирма-продавец заключила договор со своим банком о том, что через 6 месяцев фирма продаст банку, а банк приобретет 1 000 000 USD по курсу 0,0087 USD за 1 JPY (средний рыночный на день заключения договора). Даже если курс JPY через 6 месяцев изменится невыгодным для японского поставщика образом — его риски будут нивелированы договором с банком, по которому банк все равно купит вырученные USD по 0,0087.

Таким образом, банковская страховка применительно к валютным рискам — это возможность стороны по контракту воспользоваться банковскими инструментами вместо внесения в контракт оговорки. Что выбрать — зависит от каждой конкретной сделки и общеэкономической ситуации. Например, в России подобные операции практически не распространены, при этом действуют правила репатриации валютной выручки.[6] То есть для российских участников внешнеторговых отношений остается только вариант с оговоркой в контракте: ни оформить хеджирование в России, ни получить выручку на счет в иностранном банке, где возможно хеджирование, не получится.

Разумеется, вариант с «обычной» страховкой, оформленной в страховой компании, тоже может быть. Если, конечно, удастся застраховать валютные риски по неустойчивой валюте в рамках договора страхования.[7]

Основными инструментами хеджирования являются форварды, фьючерсы, опционы и свопы.

Методика форвардных операций: Форвардной операцией считается любое соглашение купли-продажи финансового инструмента, поставка которого будет осуществлена в ближайшем будущем.

Форвардная сделка обязывает ее стороны к исполнению, вне зависимости от наличия необходимых инструментов и способов. Используя метод форвардных операций, поставщик страхует себя от неблагоприятного изменения курса валюты, так как расторгнуть контракт покупатель в любом случае не вправе, в силу того, что цена, на которую он согласился, фиксируется в упомянутом документе.

Обычно этот метод используют банки, к примеру, Сбербанк, пытающийся таким образом защитить выдаваемый им кредит от курса валюты.

Пример 1. 10 февраля экспортер из Германии заключил контракт на сумму 10 миллионов долларов с импортером из США с отсрочкой платежа на 1 месяц. Валюта цены в контракте - доллар США, валюта платежа - немецкая марка. На время заключения контракта курс доллара по отношению к марке составлял 1USD=1.5346DM. На 10 марта, когда должен был осуществляться платеж, курс доллара составил 1USD=1.3966DM. Таким образом за период между заключением контракта и платежом по нему валюта цены - доллар - обесценилась на 8.99 %. Потери экспортера составили те же 8.99%, а импортер наоборот выиграл, т.к. заплатил не 15346000 марок, а только 13966000 марок.

На данном примере можно пояснить сущность форвардной сделки. При заключении контракта на поставку товаров экспортер одновременно заключает со своим банком соглашение о продаже ему своей валютной выручки через месяц по определенному на момент заключения соглашения курсу. При этом банк принимает на себя валютный риск экспортера и как плату за это устанавливает премию для себя, которая учитывается при определении курса-форвард.

Форвардные валютные сделки используют также импортеры. Если ожидается рост курса валюты, в которой импортер осуществляет платежи по контракту, то импортеру выгодно купить эту валюту сегодня по курсу-форвард, даже если он выше реального рыночного курса, но при этом обезопасить себя от еще большего роста курса этой валюты на день платежа по контракту.[8]

Кроме валютных форвардных операций с 1984 года практикуются форвардные операции с кредитными и финансовыми инструментами - так называемые "соглашения о будущей ставке", которые представляют собой межбанковские срочные соглашения о взаимной компенсации убытков от изменения процентных ставок по депозитам до 1 года (как правило, на суммы от 1 до 50 млн. долларов).

Еще одним методом защиты покупателей и продавцов валюты от изменения ее стоимости является метод валютных опционов.

Валютный опцион – это контракт между покупателем и продавцом, позволяющий первому приобрести в ограниченные сроки валюту по обговоренной стоимости, и обязывающий второго передать ему эту валюту во время действия контракта.

В основном этот метод используют мелкие предприятия, стремящиеся оградить свои валютные сделки от любых рисков, потому количество опционных сделок совсем невелико, в сравнении с другими, происходящими как на бирже, так и вне ее.

В случае опциона покупателя держатель опциона имеет право получить валюту в определенный день по обусловленному курсу. Покупатель сохраняет за собой право отказаться от приема валюты, уплатив за это продавцу премию в качестве отступного. К таким сделкам покупатель прибегает, когда он сомневается в повышении курсов валюту, хотя и рассчитывает на это, и опасается понести большие убытки.

По опциону продавца держатель опциона имеет право поставить валюту в обусловленный день по определенному курсу. Право на отказ от сделки принадлежит продавцу, и он платит премию покупателю в качестве отступного.

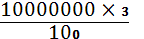

В примере 1 экспортер из Германии мог сделать следующее: одновременно с заключением контракта купить опцион продавца долларов по курсу 1USD=1.5446 DM на 1 месяц. При этом он заплатил бы премию в размере 3% стоимости опциона:

= 300000 долл. , или 300000 х 1.5446 = 463380 марок.

= 300000 долл. , или 300000 х 1.5446 = 463380 марок.

На момент платежа по контракту курс доллара к марке составил 1USD=1.3966DM. Убытки экспортера от сделки вследствие обесценения валюты цены контракта составили (1.5346 - 1.3966) х 10000000 = 1380000 марок. Прибыль экспортера при реализации опциона по установленному курсу составила (1.5446 - 1.3966) х 10000000 = 1480000 марок. Таким образом, чистая прибыль экспортера с учетом уплаченной при покупке опциона премии составляет 1480000 - 1380000 - 463380 = 536620 марок.

В случае если бы курс доллара на момент совершения платежа повысился до, например, 1USD=1.6346DM, то экспортер не реализуя опциона, продал бы доллары по рыночному курсу и получил бы прибыль в размере (1.6346 - - 1.5346) х 10000000 = 1000000 марок, а за вычетом уплаченной премии 1000000 - 463380 = 536620 марок.

Полученная экспортером в приведенном примере дополнительная прибыль реально может иметь место только при благоприятной для него динамики курса валюты, в которой заключена сделка, а также при покупке опциона по выгодному курсу. Если бы, например, на момент совершения платежа рыночный курс доллара точно соответствовал бы курсу в контракте, то экспортер потерпел бы убытки в размере уплаченной при покупке опциона премии.

Методика фьючерсных контрактов: Стараясь защитить сделки от любых валютных рисков, многие банковские управленцы предпочитают всем остальным методам методику заключения фьючерсных контрактов, заключающуюся в составлении между покупателей и продавцом обязательного к исполнению договора о покупке, или продаже валюты.

Контракт страхуется обязательным депозитом, потому, не выполнив его, одна из сторон потерпит финансовые убытки. Фьючерсный контракт является краткосрочным, его можно продать, либо купить. Используя фьючерсные контракты, предприниматели производят хэджирование валютных рисков и таким образом получают стабильность уверенность в собственном финансовом будущем.[9]

Схему хеджирования с помощью фьючерской валютной сделки рассмотрим на примере российского импортера, осуществляющего платеж по контракту в долларах (валюта цены - немецкая марка) экспортеру из ЕЭС. При повышении курса марки российский импортер несет убытки, т.к. для оплаты контракта ему требуется больше долларов, чем он рассчитывал заплатить при заключении сделки. Чтобы застраховать свой валютный риск, импортер дает поручение брокеру заключить на МТБ два фьючерских контракта:

- один по продаже марок на сумму цены контракта;

- другой на покупку долларов на сумму, равную цене контракта, пересчитанной по курсу марки к доллару на момент его заключения.

В этом случае, если рублевые биржевые котировки доллара и марки в России будут изменяться в соответствии с тенденциями мирового валютного рынка, риск будет застрахован. Контракт от продажи марок принесет рублевую прибыль в размере приращения курса марки относительно доллара в пересчете на рубли, а контракт на покупку долларов застрахует всю сделку от скачка рублевого курса. В принципе импортер может получить дополнительный выигрыш, если создадутся благоприятные условия для игры на разнице во взаимной котировке марки и доллара и их кросс-курса через рубль по фьючерсным контрактам.

"Своп" - операция, сочетающая наличную куплю-продажу с одновременным заключением контрсделки на определенный срок. Валютная операция "своп" представляет собой покупку иностранной валюты на условиях "спот" в обмен на отечественную валюту с последующим выкупом. Например, немецкий банк, имея временно излишние доллары США, продает их на марки американскому банку и одновременно покупает доллары на срок с поставкой через 1 месяц.

Операция "своп" может быть использована для хеджирования. В рассмотренном выше примере с экспортером из Германии банк экспортера потерпел убытки от форвадной покупки валюты у своего клиента, т.к. премия, уплаченная продавцом валюты оказалась меньше убытков от повышения курса марки. Чтобы застраховать эту операцию, банк мог прибегнуть к сделке "своп": ожидая повышения курса марки, продать доллары другому банку за марки, и одновременно купить доллары с поставкой через месяц. В результате этой операции из-за падения курса доллара по отношению к марке, банк экспортера получил бы прибыль, которая покрыла бы его убытки от форвардной сделки со своим клиентом. Освоив грамотное проведение подобных операций, банк экспортера мог бы оказывать своему клиенту услуги по форвардной покупке его валюты по выгодному для клиента курсу и в дальнейшем.

Таким образом, теоретически все участники сделки имеют возможность застраховать свои валютные риски и даже получить дополнительную прибыль в случае благоприятной для них динамики валютного курса.

Компания, проводящая хеджирование валютного риска, должна принимать во внимание не только эффективность хеджирования, но и его стоимость. Хеджирование имеет стоимость, потому что, заключая сделку, хеджер передает часть риска контрагенту. Таким контрагентом может выступать другой хеджер (также снижающий свой риск) или спекулянт, цель которого – закрыть в будущем позицию по более выгодной для себя цене. Таким образом, спекулянт принимает на себя дополнительный риск, за что получает компенсацию в виде реальных денежных средств (например, при продаже опциона) или возможности их получения в будущем (в случае с фьючерсным контрактом).

Еще одна статья затрат при хеджировании с помощью срочных биржевых инструментов - это гарантийный депозит, взимаемый биржей для того, чтобы обеспечить выполнение участниками сделки своих обязательств. Гарантийное обеспечение требуется только для тех срочных инструментов, по которым у их владельца возникают или могут возникнуть определенные обязательства, т.е. для фьючерсов и проданных опционов.

Таблица 2. Оценка использования инструментов хеджирования.

|

Метод хеджирования |

Плюсы метода |

Минусы метода |

|

Форвардный контракт |

Преимущество форвардных контрактов — возможность учесть все параметры сделки (размеры, сроки, предполагаемую цену). Сделки такого рода можно заключать на длительный период времени в любой валюте. Форвардные контракты обходятся обычно дороже других. |

Минусом данного метода обычно является невозможность разорвать контракт до окончания срока его действия. Форвардный рынок, в отличие от других, менее подвержен ликвидности, большая разница между ценой спроса и предложения является его характерной особенностью. |

|

Фьючерсный контракт |

Является самым распространенным методом хеджирования. Цена устанавливается в результате ежедневных торгов, не имеет котировки, поэтому может значительно отличаться от рыночной. Для открытия позиции не требуется больших затрат. |

Для фьючерсных контрактов характерны стандартные размеры, и если они не совпадают с суммой, которая подлежит хеджированию, то разницу придется хеджировать с помощью другого метода, в противном случае она останется незакрытой |

|

Валютные свопы |

Преимуществом свопов является возможность хеджировать валютные риски на больший период, чем при заключении форвардных и фьючерсных контрактов. С помощью валютных свопов можно не только хеджировать риски, но и управлять ими, продлевать открытые валютные позиции. Открывая короткую валютную позицию, можно компенсировать длинную позицию в любой валюте. Рынок свопов развивается очень динамично, т.к. является одним из эффективнейших методов хеджирования. |

Данный метод не подойдет фирме, выбирающей метод хеджирования на короткий период. |

|

Валютные опционы |

С помощью данного метода хеджирования можно еще и получить доход от сделки. Данный доход складывается из курса валют в результате изменения цен на базисный актив. Метод валютного опциона дает возможность управлять валютным риском. |

Высокие затраты на хеджирование с использованием валютного опциона. Покупка валютных опционов предполагает немедленную выплату премии. Обычно опцион не соответствует индивидуальным условиям, которые предъявляет компания, осуществляющая хеджирование риска. |

ЗАКЛЮЧЕНИЕ

Валютные риски - это опасность изменения стоимости валюты цены по отношению к валюте платежа в период между временем заключения контракта и временем осуществления платежа по нему. Валютным рискам подвержены обе стороны контракта. Так как валютные риски существуют всегда, то мировая практика выработала специальные механизмы защиты от валютных рисков. В процессе такой защиты делается решение о ее целесообразности, выбирается часть контракта, которую необходимо защитить, и выбирается конкретный метод защиты (страхования рисков).

Подводя итоги, можно сделать такие выводы.

В качестве методов страхования валютных рисков в различные периоды времени использовались разные.

В послевоенные годы широкое распространение получил такой метод защиты от валютных рисков, как валютные оговорки. Валютная оговорка представляет собой оговоренное в контракте условие, по которому в момент платежа стоимость контракта пересчитывается в соответствии с золотым содержанием. Оговорки, основанные на золотом содержании национальных валют, применялись в послевоенные годы. Затем применялись также формы валютных оговорок, основанные на курсах стабильной валюты или сразу нескольких валют, так называемых валютных корзин, и многие другие. С 70-х годов 20в. такая форма страхования валютных рисков почти не применяется из-за присущих ей недостатков.

В качестве метода страхования валютных рисков используется также валютные опционы. Валютный опцион - сделка между покупателем опциона и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу сумму валюты в течение обусловленного времени за вознаграждение, уплачиваемое продавцу.

Форвардная валютная сделка - продажа или покупка определенной суммы валюты с интервалом по времени между заключением и исполнением сделки по курсу дня заключения сделки. Форвардные валютные сделки осуществляются вне биржи. Сторонами форвардной сделки обычно выступают банки и промышленно-торговые корпорации.

Валютный фьючерс - срочная сделка на бирже, представляющая собой куплю-продажу определенной валюты по фиксируемому на момент заключения сделки курсу с исполнением через определенный срок.

"Своп" - операция, сочетающая наличную куплю-продажу с одновременным заключением контрсделки на определенный срок. Существует несколько типов операций "своп": валютные, процентные, долговые, с золотом и их различные сочетания.

Таким образом, эффективное использование всех вышеперечисленных методов позволяет предотвратить опасность потерь субъектов внешнеэкономической деятельности вследствие изменения валютных курсов различных стран.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. закон от 10.12.2003 № 173-ФЗ «О валютном регулировании»;

2. Уколов, А.И. Управление корпоративными рисками: инструменты хеджирования: учебник / А.И. Уколов, Т.Н. Гупалова. - 2-е изд., стер. - Москва : Директ-Медиа, 2017. – 554;

3. Гурнович, Т.Г. Международные валютно-кредитные отношения : учебное пособие / Т.Г. Гурнович, Е.А. Остапенко; Федеральное государственное бюджетное образовательное учреждение высшего образования «Ставропольский государственный аграрный университет». - Ставрополь : Секвойя, 2017. - 290 с.;

4.Статья «Методы оценки валютного риска» №57-3, от 24.12.2016 (Киселева Ирина Анатольевна, доктор наук, профессор, Российский экономический университет им. Г.В. Плеханова, Москва);

5. https://nalog-nalog.ru;

6. http://biblioclub.ru;

7. https://finlit.online.html;

8. http://www.consultant.ru;

9. http://banki-regionov.ru;

10. http://discovered.com.

-

http://banki-regionov.ru/news/valyutnye-riski-ponyatie-vidy-metody-xedzhirovaniya/ ↑

-

https://finlit.online/bankovskie-riski/vvedenie-istochniki-komponentyi-valyutnogo-10923.html ↑

-

http://discovered.com.ua/glossary/zashhitnye-ogovorki/ ↑

-

https://nalog-nalog.ru/valyutnye_operacii/obrazec_valyutnoj_ogovorki_v_dogovore_i_ee_vidy/ ↑

-

Уколов, А.И. Управление корпоративными рисками: инструменты хеджирования (Учебник) с.414 ↑

-

установлены ст. 19 закона от 10.12.2003 № 173-ФЗ «О валютном регулировании». ↑

-

https://nalog-nalog.ru/valyutnye_operacii/obrazec_valyutnoj_ogovorki_v_dogovore_i_ee_vidy/ ↑

-

Гурнович, Т.Г. Международные валютно-кредитные отношения : учебное пособие с.53 ↑

-

http://banki-regionov.ru/news/valyutnye-riski-ponyatie-vidy-metody-xedzhirovaniya/ ↑

- Рынок ценных бумаг (Классификация ценных бумаг )

- Общее понятие о гражданском праве

- Понятие и виды наследования (Открытие, принятие наследства)

- Индивидуальное предпринимательство (Проблемы, вызванные статусом учредителей некоторых коммерческих юридических лиц)

- Нотариальные действия (История осуществления нотариальной деятельности в России)

- Аудиторская деятельность как вид предпринимательства: общая характеристика в России

- Определение, основные задачи, функции бухгалтерского учета (Бухгалтерский учет целевых средств некоммерческой организации )

- Алгоритм принятия управленческих решений

- Формы проявления девиантного поведения в организации (Дисциплина труда как элемент трудового поведения персонала)

- Бренд как конкурентное преимущество компании (Образ бренда компании и методы его анализа)

- Определение, основные задачи, функции бухгалтерского учета

- Особенности профессиональной мотивации служащих организации (Общая характеристика мотивации).