Основные тенденции развития международной валютной системы

Содержание:

Введение

Актуальность темы данной курсовой работы обусловлена тем, что среди экспертов популярна точка зрения, что в ближайшие годы мировую валютную систему ожидают значительные изменения. Их движущим фактором является нарастающее несоответствие современной валютной системы, сформировавшейся в основных чертах в середине XX-го века и основывающейся на долларе США как ключевой валюте, новой расстановке сил в мировой экономике. С одной стороны, США вследствие хронических экономических проблем, прежде всего дефицита платежного баланса и федерального бюджета, располагают лишь ограниченными возможностями поддерживать ведущие позиции доллара в мировой валютной системе. С другой стороны, в глобальной экономике созрели новые крупные игроки, прежде всего страны Азии, чьи валюты значительно окрепли, однако на глобальном уровне пока практически не представлены (в первую очередь, речь идет о юане).

Целью курсовой работы является исследование особенностей современных валютных отношений и валютной системы; определение перспектив ее реформирования.

Задачи курсовой работы:

- исследование понятия валютных отношений, МВС; рассмотрение этапов развития мировой валютной системы;

- исследование кризисов мировых валютных систем и определение их значимости в развитии мировой валютной системы;

- проведение анализа показателей и выявление тенденций развития МВС;

- рассмотрение места России в мировой валютной системе;

- исследование возможных путей трансформации современной валютной системы.

Объектом исследования являются тенденции развития и перспективы реформирования валютной системы. Предметом исследования выступают валютные отношения и валютная система.

Научно-теоретическая основа работы. При выполнении работы использованы монографии и публикации С. Ю. Глазьева, М. Ю. Головнина, Д. И. Кондратова, Л. Н. Красавиной, В. Е. Рыбалкина, Д. В. Смыслова.

В качестве методологической основы исследования использовались диалектический метод познания объективной реальности, методы и приемы формальной логики, статистические методы исследования экономической информации, метод японских свечей. Информационная база исследования представлена действующими нормативно-правовыми и законодательными актами, монографиями и учебными работами ведущих экономистов России и зарубежных стран, материалами периодической печати, материалами конференций, сборниками научных трудов, тезисами докладов, электронными источниками и базами данных, актуальными статистическими материалами.

Глава 1. Теоретические основы современного состояния и проблем мировой валютной системы

1.1. Понятие международных валютных отношений, мировой валютной системы. Этапы развития мировой валютной системы

Международные валютные отношения – это отношения, связанные с функционированием валют при межгосударственном обмене товарами, услугами информацией[1].

Существующие в социуме валютные отношения являются наиболее сложной и динамично развивающейся частью финансовых межгосударственных отношений. Также валютные отношения можно назвать основой или своеобразным фундаментом межгосударственных отношений. Это происходит в связи со способностью любой валюты участвовать в обмене в качестве всеобщего эквивалента и существующей реальной необходимостью соотношения существующих на рынке валют для составления обменных пропорций. Таким образом, валютные отношения, с одной стороны, являются основой самого существования межгосударственного обмена товарами и услугами, а с другой – следствием существования данного товарообмена[2].

Мировая валютная система (МВС) является исторически сложившейся формой организации международных денежных отношений, закреплённой межгосударственными договорённостями. Мировая валютная система представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства[3].

МВС представляет собой совокупность формальных и неформальных норм, правил и институтов, определяющих механизм формирования валютных курсов и связанных с ними потоками товаров, услуг и капитала[4]. Результатом длительного эволюционного процесса, с переплетением различных исторических, политических и экономических аспектов является действующая в каждый определенный период мировая валютная система[5].

В XIX веке на базе золотого монометаллизма после промышленной революции образовалась первая мировая система в форме золотомонетного стандарта. На Парижской конференции в 1867 г. МВС юридически была оформлена межгосударственным соглашением. Данное соглашение признавало единственной формой мировых денег – золото, которое использовалось как в расчетах внутри страны, так и за ее пределами. Единственное отличие в использовании золота как средства платежа было в том, что при выходе на мировой валютный рынок монеты использовались в платежах, измеряясь по их весу[6].

Первая (Парижская) валютная система была построена на следующих структурных правилах:

1. Основой Парижской валютной системы являлся золотомонетный стандарт.

2. Каждая валюта имела определенное золотое содержание (Россия – с 1895–1897 гг., Великобритания – с 1816 г., Германия - 1875 г., США - 1837 г., Франция - 1878 г.). В соответствии с золотым содержанием каждой валюты устанавливались их золотые эквиваленты. Любая валюта совершенно свободно конвертировалась в золото. Золотом пользовались как общепризнанными мировыми деньгами.

Золотой стандарт был эффективен, когда работал рыночный механизм выравнивания валютного курса и платежного баланса, до Первой мировой войны. Золотой стандарт предполагал под собой рыночный регулятор производства, международных расчетов, денежного обращения, платежных балансов, внешнеэкономических связей. Государствам с дефицитным платежным балансом приходилось сокращать денежную массу в обращении при отливе золота за рубеж и проводить дефляционную политику[7]. В течение 100 лет до Первой мировой войны лишь австрийский талер и доллар США были девальвированы; золотое содержимое французского франка и фунта стерлингов было неизменным. Англия национальной валютой финансировала недостаток платежного баланса в экономике[8].

После кризиса Парижской МВС, которая базировалась на золотомонетном стандарте, появилось понятие «золотого монометаллизма» - денежная система, в основе которой лежит металл[9].

В 1922 г. на Генуэзской международной экономической конференции была юридически утверждена вторая международная валютная система, называвшаяся золотовалютной или золотодевизной. Во время функционирования этой валютной системы в качестве международных платежных резервных средств, стали применяться национальные кредитные деньги, при этом ни одна мировая валюта так и не получила роль резервных денежных единиц. Доллар США и британский фунт не смогли завоевать лидирующие позиции, несмотря на то что были основными претендентами на эти места. Золотые паритеты были сохранены, но обмен валют на золото можно было осуществить только в тех странах, где был сохранен золотомонетный стандарт (США) или же создан золотослитковый стандарт (как в Великобритании и Франции). Также во время Генуэзской валютной системы, был восстановлен режим плавающих валютных курсов.

После окончания Второй мировой войны мировая экономика находилась в упадке[10]. Представители экономически лидирующих стран встретились на горном курорте Бреттон-Вудс для урегулирования международных экономических отношений в июле 1944 г. в рамках финансовой конференции. 22 дня потребовалось на то, чтобы прийти к консенсусу и принять решение о создании Международного банка реконструкции и развития (МБРР) и Международного валютного фонда (МВФ)[11].

Новая Бреттон-Вудская валютная система, утвержденная статьями соглашения (устав МВФ), основывалась на следующих принципах:

1. Доллар США и фунт стерлингов выступали в качестве резервной валюты; был введен золотодевизный стандарт. Он основывался на золоте и этих двух резервных валютах.

2. Три формы использования золота как фундамента МВС было предусмотрено в Бреттон-Вудском соглашении.

- золото использовалось в качестве международного резервного и платежного средства;

- золотые паритеты валют были сохранены и предусмотрена их фиксация в МВФ;

- американское казначейство продолжало разменивать доллар США на золото правительственным учреждениям и центральным банкам других государств по официальной цене (35 долл. за 1 тройскую унцию, равную 31,1035 г), с целью закрепления за долларом статуса главной резервной валюты[12].

3. Был установлен режим фиксированных валютных курсов и паритетов. Следуя уставу МВФ и соблюдая Европейское валютное соглашение, курс валют мог отклоняться от паритета на +/- 1% и +/- 0,75% соответственно. Центральные банки проводили валютную интервенцию в долларах США с целью отслеживания границ колебаний курсов, а девальвация более 10% была допустима только с разрешения МВФ[13].

4. Впервые в истории существования валютной системы был создан орган международного валютного регулирования. Для финансирования дефицита платежных балансов в целях поддержки нестабильных валют МВФ предоставляет кредиты в иностранной валюте[14].

После второй мировой войны развитие мировой экономики США сильнейшим образом влияло на все международные экономические отношения. Доллар – единственная валюта, конвертируемая в золото, – стал базой валютных паритетов, преобладающим средством международных расчетов, валютой интервенции и резервных активов. Доллар фактически стал играть ту же роль, что и золото в валютной системе, основанной на золотомонетном стандарте[15].

Бреттон-Вудская валютная система имела существенное противоречия, которое было сформулировано как «парадокс Триффина» Робертом Триффином в начале 1960-х гг.: для того чтобы обеспечить центральные банки других стран необходимым количеством долларов для формирования национальных валютных резервов, необходимо, чтобы в США постоянно наблюдался дефицит платёжного баланса. Но дефицит платёжного баланса подрывает доверие к доллару и снижает его ценность в качестве резервного актива.

Третий этап мировой валютной системы юридически был оформлен в 1976 г. в Кингстоне (о. Ямайка). Странам было предоставлено право выбора любого режима валютного курса. Валютные отношения между странами стали основываться на «плавающих» курсах. По условиям соглашения, валютный курс определяется рыночными силами (спросом и предложением).

Основные принципы системы Ямайской валютной системы:

- система основана на нескольких валютах;

- устранен монетный паритет[16] доллара;

- основное средство платежа свободно-конвертируемые валюты (СКВ) и специальные права заимствования (СДР);

- отсутствуют пределы колебания курсов;

- страна сама выбирает режим валютного курса, но ей запрещено выражать его через золото[17].

Для Ямайской валютной системы приемлемо сильное колебание валютного курса для доллара США, что объясняется противоречивой финансовой политикой США в форме экспансионистской фискальной[18] и рестриктивной денежной политики[19]. Это колебание доллара стало предпосылкой многих валютных кризисов.

1.2. Кризисы мировых валютных систем и их значимость в развитии мировой валютной системы

Несмотря на значительную устойчивость МВС, местные валютные кризисы поражают отдельно взятые страны, а иногда и группы страны. Например, валютные кризисы локального характера возникали в Италии, Франции и Великобритании после Втoрой Мировой Войны[20].

Зачастую при современных тенденциях глобализации экономики локальные валютные кризисы вызывают цепную реакцию. К примеру, в конце 1990–х гг. кризис в Юго-Восточной Африке стал причиной кризисов во многих странах других регионов (в частности, проблемы в Азии стали катализатором дефолта в России в августе 1998 г.). Существуют циклические кризисы и специальные валютные кризисы. Циклические валютные кризисы являются проявлением экономических кризисов[21]. Специальные валютные кризисы чаще всего вызваны следующими факторами: чрезвычайными инцидентами и событиями, кризисом платежного баланса, который в свою очередь может быть вызван выводом капитала, отрицательным сальдо счета текущих операций и такими фундаментальными причинами валютных кризисов как: перепроизводство доллара (чрезмерная эмиссия, вызывающая дисбаланс пропорции «товар – деньги»), цикличность экономики[22].

При золотомонетном стандарте кризисы валютной системы появлялись чаще всего в периоды циклических экономических кризисов и чрезвычайных происшествий, например, войн, но не доходили до острых форм. Платежный баланс сглаживался с помощью рыночного механизма золотого стандарта, а колебания валютных курсов ограничивались «золотыми точками». Золотые точками считались верхний и нижний пределы колебания курсов валют от их монетного паритета в условиях золотого обращения и свободного движения золота между государствами[23].

В начале XXI века четкая грань между циклическим и специальным валютными кризисами слабеет. Наблюдается прямая связь валютного кризиса от процесса общественного воспроизводства, так как причины кризиса лежат в основе различных противоречий, и существует обратная связь с социально-экономическими последствиями изменений в валютной сфере[24].

Валютные кризисы сопровождаются обострением валютных противоречий, которые периодически вытекают в валютные войны ведущих стран. Валютная война – борьба за валютную гегемонию, рынки сбыта и источники необходимых товаров (сырья, топлива), за сферы приложения капитала разными методами, в том числе путем валютной политики; ведется скрытая валютная война в форме рыночной конкуренции доллара и евро. Эволюция МВС определяется потребностями национальной и мировой экономики, изменениями в расстановке влияния в мире, интересами ведущих стран. Основной категорией в международных валютно-финансовых и кредитных отношениях является валютный курс. В нем находят отражение все основные макроэкономические показатели: цены в различных странах, экономический рост. Он аккумулирует информацию о происходящих экономических и политических изменениях в настоящем и в будущем. Кроме того, валютный курс активно влияет на характер развития этих процессов[25].

На основе исследований, сделанных в первой главе работы, можно сформировать следующие выводы.

- Валютная система представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот[26].

- Валютная система состоит из таких элементов, как: международные платежные системы; порядок балансирования международных платежей; режим работы золотых и валютных рынков; условия конвертируемости валют; права и обязанности межгосударственных институтов, которые регулируют валютные отношения.

- МВС – важная основополагающая часть всех международных отношений, так как с их помощью осуществляются все расчетные и платежные операции мировой экономики. Иными словами, МВС подразумевает особую форму организации денежных отношений – это совокупность различных экономических отношений, связанных с формированием иностранных платежных единиц. При этом денежные отношения усилены интеграционными процессами, закреплены юридическими межгосударственными соглашениями и обусловлены развитием мирового хозяйства[27].

1.3. Законодательные основы регулирования международных валютных отношений

Валютное регулирование на межгосударственном уровне вглубь проявляется в разработке документов двух видов. В их числе нормативные документы - межгосударственные валютные соглашения, обязательные для стран, которые их ратифицировали. Устав МВФ возложил на страны-члены обязательство соблюдать структурные принципы мировой валютной системы - Бреттон-Вудской, затем Ямайской[28]. За несоблюдение этих обязательств предусмотрены санкции в виде разных методов принуждения, включая отказ Фонда предоставлять кредиты странам, наущающим международные договоренности. Однако в уставе МВФ не предусмотрены исключения из этого правила, если международные обязательства по регулированию валютных отношений противоречат национальному законодательству и интересам страны - члена МВФ. В связи с этим в целях национальной валютно-экономической безопасности многие страны не соблюдали установленные МВФ сроки введения конвертируемости национальных валют, порядок заблаговременного оповещения Фонда об их девальвации, рекомендованный режим фиксированного валютного курса[29].

Проявлением валютной глобализации с центральными банками ведущий стран является подписание соглашения МВФ о регулировании ежегодной продажи золота из официальный резервов в целях стабилизации рынка монетарного золота, поскольку изменение его цены влияет на валютный курс[30].

Другой вид документов, относящийся к межгосударственному валютному регулированию, - декларации, конвенции, рекомендации. Их цель - внедрить новые формы валютного регулирования, смягчить валютные противоречия между странами, применить валютные санкции, решить проблемы, связанные с международными валютно-кредитными отношениями.

С середины 1970-х гг. своеобразным органом межгосударственного валютного регулирования стали регулярные совещания на высшем уровне с определенным числом участников. Впервые в 1975 г в связи с мировым энергетическим кризисом одним из побудительных мотивов их проведения стала необходимость принятия согласованных мер по сдерживанию отрицательных последствий повышения мировых цен на нефть для защиты интересов развитых стран - импортеров нефти. С тех пор на совещаниях в верхах обсуждаются и принимаются решения по актуальным мировым экономическим и политическим проблемам.

Проведенное исследование позволяет сделать вывод, что мировая валютная система представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот. Мировая валютная система - важная основополагающая часть всех международных отношений, так как с их помощью осуществляются все расчетные и платежные операции мировой экономики.

Глава 2. Анализ современного состояния и проблем мировой валютной системы

2.1. Показатели и тенденции развития мировой валютной системы

Мировой валютный рынок (МВР) – это совокупность отношений, которые возникают между фирмами, коммерческими банками и иными финансовыми учреждениями по международным сделкам относительно валюты. Доля основных валют в международных расчетах в 2013-2014 гг. представлена в таблице 1.

Таблица 1

Доля основных валют в международных расчетах[31]

|

№ п/п |

Валюта |

2013, % |

№ п/п |

Валюта |

2014,% |

|

1 |

EUR |

40,17 |

1 |

USD |

41,63 |

|

2 |

USD |

33,48 |

2 |

EUR |

32,35 |

|

3 |

GBP |

8,55 |

3 |

GBP |

8,27 |

|

4 |

JPY |

2,56 |

4 |

JPY |

2,21 |

|

5 |

AUD |

1,85 |

5 |

AUD |

1,81 |

|

6 |

CHF |

1,83 |

6 |

CAD |

1,71 |

|

7 |

CAD |

1,80 |

7 |

CNY |

1,47 |

|

8 |

SGD |

1,05 |

8 |

CHF |

1,32 |

|

9 |

HKD |

1,02 |

9 |

SEK |

1,10 |

|

10 |

THB |

0,97 |

10 |

HKD |

1,06 |

|

11 |

SEE |

0,96 |

11 |

SGD |

0,89 |

|

12 |

NOK |

0,80 |

12 |

THB |

0,85 |

|

13 |

CNY |

0,63 |

13 |

NOK |

0,82 |

По данным таблицы 1 видно, что на доллар США приходится 41,63 % международных расчетов в 2014 г., что на 8,15 п.п. больше, чем в 2013 г., а на расчеты в евро – 32,35 % (снижение на 7,82 п.п. по сравнению с 2013 г.). Доля китайского юаня в международных расчетах постоянно растет. Так, по данным международной межбанковской системы передачи информации и совершения платежей SWIFT доля китайского юаня в международных расчетах выросла в два раза - с 0,63% в 2013 г. до 1,55% в 2014 г. Китайский юань, таким образом, поднялся на 7-е место, опередив в этом рейтинге швейцарский франк. Однако рост доли юаня в международных расчетах связан, прежде всего, с тем, что Китай (включая Гонконг) все больше в своих международных расчетах использует юань. Юань в настоящее время вторая после американского доллара наиболее часто используемая валюта для трансграничных платежей с Китаем и Гонконгом. В 2014 г., 12% трансграничных платежей Китая и Гонконга были осуществлены при помощи юаней, что на 36% больше по сравнению с 2013 г. При этом доля юаня в расчетах со странами Ближнего Востока и Латинской Америки превысила 50%. А в международных расчетах, где Китай (включая Гонконг) не является стороной в расчетах, юань используется лишь в 8% случаев[32].

Как следует из данных, приведенных в табл. 2, денежные единицы, которые могли бы претендовать на роль новых резервных валют, играют весьма скромную роль в функционировании МВР.

Таблица 2

Доли валют в обороте мирового валютного рынка (% среднедневного оборота в апреле каждого указанного года)[33]

|

Валюты |

1995 г. |

1998 г. |

2001 г. |

2004 г. |

2007 г. |

2010 г. |

2013 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Доллар США |

83,3 |

86,8 |

89,9 |

88,0 |

85,6 |

84,9 |

87,0 |

|

Евро Японская иена |

24,1 |

21,7 |

37,9 23,5 |

37,4 |

37,0 |

39,1 |

33,4 |

|

Фунт стерлингов |

9,4 2,7 |

11,0 3,0 |

13,0 4,3 |

16,5 |

14,9 |

12,9 7,6 |

11,8 8,6 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Швейцарский франк |

7,3 0,2 0,6 |

7,1 3,5 0,0 |

6,0 4,5 0,0 0,6 0,3 |

6,0 4,2 1,1 0,1 2,2 0,6 |

6,8 0,5 1,9 2,7 0,7 |

6,3 0,9 |

5,2 2,2 2,0 1,8 1,6 |

|

Гонконгский доллар |

0,9 |

1,0 |

2,2 |

1,8 |

2,7 |

2,4 |

1,4 |

|

Турецкая лира Датская крона |

0,2 |

0,2 0,2 |

0,0 |

0,1 0,3 |

0,2 |

0,7 |

1,3 |

|

Тайваньский новый доллар |

0,1 0,1 |

0,3 |

0,4 |

0,4 |

0,5 |

0,5 |

|

|

Израильский новый шекель |

0,1 |

0,1 |

0,1 |

0,2 |

0,2 |

0,2 |

|

|

Филиппинское песо |

0,0 |

0,0 |

0,0 |

0,1 |

0,2 |

0,1 |

|

|

Колумбийское песо |

0,1 |

0,0 |

0,0 |

0,1 |

0,1 |

0,1 |

|

|

Перуанский новый соль |

0,0 6,6 |

0,0 6,6 |

0,0 |

0,0 |

0,1 1,6 |

||

|

Все валюты |

200.0 |

200.0 |

200.0 |

200.0 |

200.0 |

200.0 |

200.0 |

Однако динамика соответствующих суммарных показателей развивающихся стран и стран с формирующимся рынком свидетельствует о значительном увеличении значения валют этих стран. Общая доля указанных валют возросла с 10,6% в 2001 г. до 15,7% в 2013 г., в том числе валют стран, образовавших группу БРИКС, – с 1,9 до 7,0% (в обоих случаях на 5,1%). При этом доля валют стран БРИКС в общей доле торгуемых на МВР денежных единиц развивающихся стран увеличилась с 18 до 45%. Заметный скачок совершил китайский юань, переместившись по соответствующему показателю с 30-ого места в 1998 г. и 17-ого в 2010 г. на 9-ое в 2013 г. и вытеснив из первой десятки самых торгуемых валют шведскую крону (на восьмом месте находилось в 2013 г. мексиканский песо, однако увеличение его доли не было столь быстрым)[34].

С 2010 по 2013 г. юань нарастил свою долю в объеме операций МВР на 2,2%, торги юанями увеличились втрое – до 120 млрд. долл. в день. В настоящее время в юанях производится 12% платежей компаний США их китайским поставщикам[35].

Доля российского рубля в международных расчетах повысилась с 0,3% в 1998 г. до 1,6% в 2013 г., или в пять с лишним раз, что свидетельствует о его усилении на международном валютном рынке. Заметно увеличились за эти годы доли бразильского реала и индийской рупии. В итоговом документе Каннского саммита «Группы 20» впервые был упомянут факт возникновения новых международных валют. Лидеры «двадцатки» объявили о принятии «Плана действий по поддержке развития и углубления рынков облигаций в национальных валютах».

Экономические и финансовые потрясения кризиса 2008-2009 гг. поставили в повестку дня задачу изменения существующей мировой валютно-финансовой архитектуры. На саммите лидеров стран БРИКС в марте 2012 г. во многих выступлениях выражалась мысль о том, что современная финансовая система работает недостаточно эффективно. На саммитах БРИКС и Шанхайской организации сотрудничества (ШОС) в Уфе в июле 2015 г. практически все наблюдатели отметили прогресс в деле создания новых глобальных финансовых площадок и рассмотрели в этом вызов старым финансовым инструментам, работающим в мире под эгидой решений Бреттон-Вудса от 1944 г. Председатель КНР Си Цзиньпин призвал лидеров стран БРИКС выступить единым фронтом за проведение структурной реформы МВФ и увеличение представительности развивающихся стран в руководящих органах этого финансового института. Но именно пересмотру долей участников МВФ в пользу поднимающихся экономик препятствуют Соединённые Штаты, имеющие блокирующий пакет[36].

2.2. Место России в мировой валютной системе

Россия в своей внешней торговле использует в первую очередь доллары США, а во вторую очередь – евро.

В рамках ЕЭС (Россия, Белоруссия, Казахстан, Таджикистан, Киргизия) в период 2006-2013 гг. примерно половина всего взаимного товарооборота стран-участниц обслуживалась с помощью рублей. В первую очередь такое доминирование рубля объясняется тем, что примерно половина всего товарооборота в рамках ЕЭС приходится на Россию. Россия со своими партнерами по ЕЭС и особенно по Таможенному союзу (в который, кроме России, входят Белоруссия и Казахстан) осуществляет все расчеты в рублях[37]. Однако, другие страны, входящие в ЕЭС и ТС, продолжают между собой экономическое общение преимущественно с помощью долларов (от 60 до 80%). В паре Белоруссия – Казахстан доля рубля колебалась в последние годы в диапазоне от 15 до 30%. В торговле между другими странами ближнего зарубежья российский рубль присутствует в гомеопатических дозах.

У России рубли преобладают при расчетах за импорт (в 2006-2013 гг. – 72% российского импорта из стран ЕЭС). А при оплате за российский экспорт доля рублей гораздо ниже – 46%. Дело в том, что из России в страны ближнего зарубежья преобладают поставки энергоносителей, наши экспортеры углеводородов даже со своими соседями продолжают играть по правилам мирового рынка, то есть требовать за нефть, нефтепродукты, природный газ доллары, в крайнем случае – евро. В 2008 г. удалось добиться договоренности между Россией и Белоруссией, что последняя будет оплачивать наши поставки нефти и газа российскими рублями. До сих пор эта договоренность не выполняется. Здесь явно просматривается «валютный эгоизм» российских поставщиков.

Цены контрактов, даже если валютой платежа выступает российский рубль, обычно выражаются в долларах – даже в тех случаях, если речь идет о поставках товаров, не входящих в группу энергоносителей. Даже если в разделе контракта «Цена» формально фигурирует рубль, все равно используются формулы, корректирующие цену с учетом изменений валютного курса.

Отметим, что ни одна страна мира не использует национальную валюту более чем на 50% в своей внешней торговле. Дания в национальной валюте заключает 46% экспортных контрактов, Австралия – 28%. Китай за два года почти утроил долю юаня во внешнеторговых расчетах до 15%.

Охарактеризуем также ситуацию на валютном рынке российского рубля, сложившуюся в 2014 г.

Основные события и тенденции 2014 г. можно свести к следующим составляющим:

1. Завершение изменения целей денежно-кредитной политики Центрального банка.

Заложенные в 2009 г. новые современные, отвечающие международным принципам монетаризма принципы денежно-кредитной политики были введены досрочно (вместо 1 января 2015 г. 10 ноября 2014 г.). Таргетирование валютного курса было заменено таргетированием инфляции и управлением процентными ставками в целях борьбы за ценовую стабильность.

Еще с 2009 г. Банк России ввел целевой коридор отклонений валютного курса по бивалютной корзине - тогда разница между максимальным и минимальным значением допустимого значения курса рубля составляла 9 руб., и все эти годы коридор последовательно сужался. Одновременно Банк уменьшал размер накопленных интервенций, приводящих к изменению курса, доведя их к началу 2014 г. до 350 млн долл. в день[38].

2. Снижение курса рубля, закончившееся полномасштабным валютным кризисом и его глубокой девальвацией.

Исчерпание экстенсивных факторов роста российской экономики (в 2013 г. экономический рост составил 1,3%, а в 2014 г. и упал почти до нуля (0,5-0,6%), а по прогнозу на 2015 г. – падение на 3-4%) и наложившиеся на это геополитические события вокруг Украины обусловили движение валютного курса: рубль - вниз, доллар (а через кросс-курс и евро) - вверх.

Если вначале степень обесценения рубля была невелика (2014 г. начался с курсом 32,66 долл./руб.), то уже к началу марта 2014 г. на рынке сформировалась валютная паника и ажиотажный спрос на валюту. Курс поднялся выше 36 руб./долл. Банк России оперативно отреагировал на панику, подняв 3 марта 2014 г. ключевую ставку на полтора процентных пункта. К середине лета 2014 г. курс упал до 33,63 руб./долл.

Терминологически про этот период следует говорить, что рубль обесценивался, так как колебания были довольно плавными, волатильность не очень высокой, и все это укладывалось в 10%, что с ключевыми валютными парами на мировых рынках случается довольно часто.

Настоящий кризис начался в августе 2014 г. на фоне введенных США в самом конце июля против России секторальных санкций, ограничивающих привлечение для ряда российских госбанков и госкорпораций внешнего финансирования в любой форме на срок от 90 дней и выше. В условиях роста кредитных рисков российских банков и предприятий западные банки уже внутренними решениями кредитных офицеров приостановили линии финансирования и лимиты по сделкам не только госбанкам, но и обычным банкам.

Это коснулось, в том числе, и банков развития (например, ЕБРР). И наконец, самым серьезным ударом для курса рубля оказалось начавшееся летом снижение цен на нефть - один из ключевых источников поступления валютной выручки на российский валютный рынок.

Быстро оценив, что международные ресурсы привлечь не удастся, а внешние долги отдавать надо, все участники рынка (банки, корпорации, а потом и население) начали приобретать долларами и евро, что резко и быстро усилило обесценение рубля. Курс доллара, ускоряясь, перешагивал отметки 37, 40, 45, 50, затем 60 и, наконец, 70. Даже 80 руб./долл. - в «черный вторник» 16 декабря 2014 г. Такое неплавное изменение можно с полным правом уже называть девальвацией рубля.

Ровно за год (с 1 января 2014 г. по 1 января 2015 г.) глубина девальвации составила 1,72 раза. Однако на пике «черного вторника» (16 декабря 2014 г.), когда максимальный курс, по данным агентства Bloomberg, достиг 77,12 (на межбанке, по свидетельству очевидцев, были заявки и по 80), глубина девальвации составила 2,36 раза. Такая девальвация должна считаться сильной. Предыдущая, контролируемая Банком России, девальвация конца 2008 г. составила чуть более 30 %. Однако девальвация рубля в ходе финансового кризиса 1998 г. была глубже - она составила 4,24 раза (от 6,46 руб./ долл. 16 августа 1998 г. до 27,38 руб./ долл. 25 марта 1999 г.). Это превышает глубину максимальной девальвации азиатских валют в ходе кризиса 1997 г., когда они обесценились на сходную величину: 1,75 - филиппинский песо к 6 января 1998 г., 1,76 - корейская вона к 12 декабря 1997 г. Но больше это напоминает более жесткие валютные кризисы предыдущих десятилетий: в Мексике в 1994-1995 гг. песо обвалился в 2,33 раза к 14 ноября 1995 г., а турецкая лира - в 2,44 раза к октябрю 2002 г.

Динамика курса рубля к доллару с октября 2014 по октябрь 2015 г. представлена на рис. 1.

Рис.1. Динамика курса рубля к доллару в 2014-2015 гг.[39]

В настоящее время можно констатировать, что российская девальвация еще не подобралась к историческим рекордам прошлых десятилетий - обрушению рубля в 1998 г. а также индонезийской рупии, глубина девальвации которой составила 5,59 раза в 1997 г. - начало 1998 г.[40]

По мере падения экспортных цен на нефть и уменьшения вала валютной выручки, а также сокращения зарубежных инвестиций снижались и среднедневные обороты российского валютного рынка.

По данным отчетности № 0409701 «Отчет об операциях на валютных и денежных рынках» кредитных организаций и итогов торгов в секции валютного рынка Московской Биржи, общий средний дневной оборот валют по межбанковским кассовым конверсионным операциям в 2014 г. снижался, особенно в конце 2014 г.: если в феврале 2014 г. среднедневной оборот внутреннего российского рынка составлял почти 69 млрд. долл., то в декабре - всего 44 млрд. долл. Для чистоты анализа необходимо учитывать не общий оборот всего валютного рынка, на котором присутствует инородный сегмент в виде операций типа EUR/ USD и других нерублевых пар, но и операции главным образом рублевого сегмента (рублевых валютных пар), ведь именно в нем осуществлялось ценообразование на российскую валюту (см. таблицу 3).

Таблица 3

Оборот рублевого сегмента внутреннего валютного рынка (российский рубль к основным международным валютам, млн долл.[41]

|

Период |

Общий оборот, |

Оборот рубля |

||

|

к доллару США |

к евро (EUR/RUB) |

к фунту стерлинга (GBP/RUR) |

||

|

Январь |

50 603 |

45 667 |

4 872 |

11 |

|

Февраль |

56 321 |

50 414 |

5 823 |

9 |

|

Март |

54 744 |

48 302 |

6 392 |

18 |

|

Апрель |

45 428 |

40 378 |

4 937 |

43 |

|

Май |

45 101 |

38 775 |

6215 |

12 |

|

Июнь |

49 207 |

41985 |

7 159 |

24 |

|

Июль |

48 482 |

40 122 |

8 262 |

45 |

|

Август |

40 307 |

34 063 |

6 159 |

19 |

|

Сентябрь |

38 646 |

33 230 |

5 255 |

11 |

|

Октябрь |

40 498 |

35 808 |

4448 |

6 |

|

Ноябрь |

38 388 |

33 429 |

4 833 |

6 |

|

Декабрь |

34 706 |

30 572 |

4 054 |

7 |

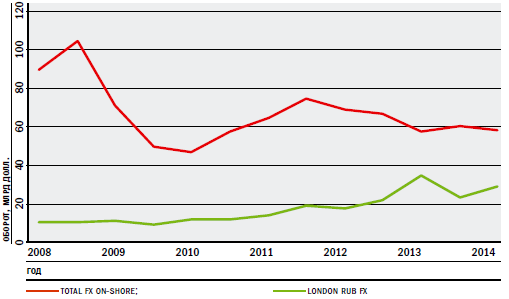

Несмотря на падение общих оборотов в 2014 г. (по крайней мере, в начале года), продолжилась глобализация рублевого сегмента мирового валютного рынка. На рис.2 видно, что в апреле 2014 г. выросли обороты внешнего (или офшорного) Лондонского рынка конверсионных операций с рублем - с 23 млрд. до 28 млрд.долл. в паре «доллар-рубль». Однако этот показатель не достиг пикового значения апреля 2013 г., когда оборот рублевых валютных инструментов в Лондоне составил 34 млрд.долл.

Рис.2. Среднедневные обороты российского валютного рынка (верхний график Total FX-onshore) и рублевого сегмента валютного рынка Великобритании (London RUB FX) в 2008-2014 гг.[42]

По структуре контрагентских отношений рынок традиционно делился на внебиржевой рынок двусторонних сделок (OTC) и биржевой. В 2014 г. произошло коренное смещение оборотов на Московскую Биржу, что было связано как с сокращением банками взаимных лимитов, так и с улучшением условий обслуживания и управления залогами на бирже[43].

На сегодняшний день биржевой оборот составляет приблизительно 70-80% от оборота валютного рынка рубля, но внебиржевой оборот пока не потерял своего значения. Последний важен также в связи с тем, что он состоит, во-первых, из оборотов в международных электронных валютных системах типа EBS, FXall, Reuters matching и, во-вторых, просто двусторонних межбанковских сделок вне биржи, которые проводят между собой ограниченный круг крупных российских банков и ряд западных дочерних банков.

Что касается дочерних структур западных банков, то в 2014 г. в условиях снижения рейтингов России и российских финансовых институтов наблюдался массовый процесс перевода валютных транзакций на головные конторы, то есть сделка заключается в Москве, а букируется в Лондоне или даже вовсе заключается в Лондоне российским трейдером для российского клиента. Многие русскоговорящие валютные трейдеры переехали в Лондон.

Центральный банк, перейдя в ноябре на режим свободно плавающего валютного курса рубля, весьма вероятно, не станет отказываться от него - плавающий курс абсорбирует внешние шоки, спасая валютные резервы.

26 января рейтинговое агентство Standard & Poors понизило рейтинг России ниже инвестиционного, до отметки BB+, что привело к очередному снижению курса рубля. Цена на нефть продолжает находиться на низком уровне - ниже 50 долл./баррель и рискует упасть ниже 40 долл.

Очевидно, что с таким набором внешнеэкономических и внешнеполитических параметров, динамика которых не предсказуема, прогноз курсовой динамики 2015 г. будет состоять из следующих параметров:

- высокой неопределенности, то есть любое положительное изменение цены на нефть, смягчение санкций, рост промышленного производства приведут к укреплению российского рубля, а ухудшение наоборот. Несмотря на успокаивающие в целом и даже оптимистичные прогнозы крупных аналитиков и профильных министерств (что, например, среднегодовая цена на нефть будет равна 60 долл./баррель), в 2015 г. сохранится высокий уровень неопределенности;

- высокой волатильности курса национальной валюты как следствие из вышесказанного. В условиях режима свободно плавающего курса рубля, курс рубля будет меняться в широком диапазоне, реагируя как на позитивные, так и на негативные новости. Высокая волатильность также обусловлена тем, что размеры российского финансового рынка (в том числе валютного по сравнению с международными потоками капитала) несоизмеримо малы (к примеру, оборот валютного рынка Великобритании в апреле 2014 г. оценивался в 2,4 трлн долл. в день, что более чем в 35 раз больше оборотов российского рынка, если сравнивать данные апреля 2014 г.);

- перспективы стабилизации курса рубля будут определяться комбинацией внешних шоков (главным образом цены на нефть, оттоком капитала и динамикой спроса на импорт), а также способностью Банка России эффективно применять административные меры контроля за поведением участников валютного рынка и оперативные меры по недопущению валютной паники (в том числе путем проведения точечных интервенций). По мнению экспертов, не удается обнаружить прямого влияния уровня ключевой ставки на стратегии участников валютного рынка. С учетом фактического уровня доходности, которая может быть получена при проведении операций на валютном рынке, текущее значение ключевой ставки не является в настоящее время существенным фактором при проведении операций с валютой;

- на российском рынке сохранится высокий спрос на иностранную валюту в связи с необходимостью закупки импорта и возврата внешних валютных долгов, при этом предложение валюты будет ограничено (бегство капитала, задержка репатриации и продажи валютной выручки). На начало 2015 г. уже сложился стойкий дисбаланс между спросом и предложением, толкающий в среднесрочной перспективе курс инвалюты вверх, поэтому при сохранении нынешних уровней цен на энергоносители и нынешней внешнеполитической и внешнеэкономической конъюнктуры мы можем увидеть падение рубля вновь до уровней 80 руб./долл. Противодействовать этому может политика Банка России по административному наполнению валютного рынка предложением инвалютой, что могло бы снять понижательное давление на рубль. В таком случае, по мнению макроаналитиков, курс рубля мог бы стабилизироваться в коридоре 60—70 руб./долл.

2.3. Оценка участия рубля в мировой валютной системе на основе метода японских свечей

Свечная модель доллар-рубль представлена на рис. 3.

Рис.3. Анализ японских свечей USD/RUB

Проанализируем представленный график. Во-первых, отметим бычью тенденцию. Однако, курс доллара 7 декабря 2015 г., удивил своим резким падением на 9,93 копейки.

В то же время рубль в декабре 2015 г. имеет не самые благоприятные прогнозы: рублю вновь предсказывают обвал из-за отрицательной динамики мировых цен на нефть. Нефть WTI в Нью-Йорке стали ниже, опустившись до 39,97 доллара за баррель продукта в начале декабря 2015 г. В Лондоне произошло понижение цен на нефть марки Brent – январские контракты заключаются с учетом стоимости энергоресурса - 43 доллара за баррель.

Проведенное во второй главе работы исследование позволяет сделать вывод, что на доллар США приходится 41,63 % международных расчетов в 2014 г., что на 8,15 п.п. больше, чем в 2013 г., а на расчеты в евро – 32,35 % (снижение на 7,82 п.п. по сравнению с 2013 г.). Доля китайского юаня в международных расчетах постоянно растет. Так, по данным международной межбанковской системы передачи информации и совершения платежей SWIFT доля китайского юаня в международных расчетах выросла в два раза - с 0,63% в 2013 г. до 1,55% в 2014 г. Россия в своей внешней торговле использует в первую очередь доллары США, а во вторую очередь – евро.

Глава 3. Проблемы и перспективы развития мировой валютной системы

3.1. Характеристика и сущность проблем современной мировой

валютной системы

В сложившемся сегодня многополярном мире доминирование доллара и евро в международных финансовых потоках уже не соответствует потребностям развития глобальной экономики. Именно поэтому государства с растущим индустриальным и финансовым потенциалом (прежде всего, это Россия, Бразилия, Индия и Китай) все активнее ставят вопрос о возможном усилении роли своих национальных валют в мировой валютно-финансовой системе[44]. Это связно с тем, что, во-первых, финансовый кризис 2008-2009 гг. заметно ослабил экономический потенциал Западной Европы. Начиная с 2008 г. у ЕС определенно не хватает возможностей и ресурсов на поддержание сложившегося экономического миропорядка в прежнем виде. Во-вторых, влияние развивающихся рынков усиливается. Многие производственные и финансовые корпорации Запада постепенно переходят во владение китайских и арабских бизнес-структур. В АСЕАН уже давно существуют планы ввести коллективную расчетную единицу на основе сингапурского доллара. Пять стран группировки – Индонезия, Малайзия, Филиппины, Сингапур и Таиланд – стали инициаторами Соглашения о кредитах своп в АСЕАН (ASEAN Swap Arrangement). Данная система двусторонних свопов (национальная валюта – доллар США) отчасти аналогична системе Европейского валютного союза периода 1990-х гг. Назначение этого соглашения – сглаживать колебания валютных курсов в рамках интеграционной группировки.

Можно выделить ряд причин, являющихся источником дисбалансов мирового валютного рынка:

1. Неэквивалентность международного валютно-финансового и экономического обмена между развитыми и развивающимися странами. Милитаризация экономики создает нестабильность в международной валютной системе и угрозы миру. Эмитенты резервных валют стремятся повлиять на другие страны, удерживая их от попыток изменить сложившийся порядок в системе валютно-финансовых отношений, позволяющий им накапливать и финансировать дефициты платежных балансов за счет остальных стран, тем самым извлекая прямые «чрезмерные преимущества»[45] от эмиссии мировой резервной валюты. Сохраняющийся порядок мировой валютной системы провоцирует эскалации международных конфликтов и усугубляет диспропорций структуры мировой экономики в попытке преодолеть эмитентами мировых валют системные кризисы[46] за счет присвоения активов и ресурсов других государств. Результат сохранения подобных диспропорций может привести к финансово-экономическим войнам[47], протекционизму со стороны развивающихся стран, контроль над капитальными счетами как меры противодействия спекулятивным набегам капитала вследствие нерегулируемой эмиссии мировых валют, первые признаки, которых, наблюдались 2012 г. в виде масштабных валютных интервенций и так называемых, «валютных войн» и частичного протекционизма (протекционизм против конкретного государства).

2. Нарастание дисбаланса между эмиссией мировых валют и ограниченным спросом на эти ресурсы. Такая тенденция ведет к коллапсу долговых финансовых пирамид и распаду современной мировой валютной системы, а, следовательно, к крушению мировой экономики и системному кризису, что приостановит технологический рост и вернет депрессии.

3. Сохранение дискриминации в уровне доступа на финансовые рынки эмитентов мировых резервных валют и ограничение обращения валют развивающихся стран, создавая условия неэквивалентного (неравноценного) доступа к дешевым мировым финансовым ресурсами между развитыми и развивающимися странами и асимметричный характер мирового валютно-финансового рынка, на котором доминируют нескольких валют. Дисбаланс кроется в разнице степени открытости и глубины финансового рынка (глубина рынка –это оценка объемов проведения операций на рынке, проведение которых не вызывает изменение цен) между развитыми и развивающимися странами, одновременно формируя разницу в уровне угроз и степени финансового риска и возможности реагирования на эти угрозы доступные инструменты, механизмы и ресурсы. 4/5 всех операций проводится между развитыми странами.

4. Тенденция спекулятивного перетока капитала дестабилизирует мировую и национальные валютно-финансовые системы. Неустойчивость развития мировой экономики, замедление темпов производства и источников его роста, отрыв финансовой сферы от реального сектора производства, падение инвестиционной заинтересованности, нестабильность на финансовых рынках и чрезмерная валютная волатильность формируют неуверенность у инвесторов. В попытке защититься от этих рисков они перекачивают ресурсы между различными точками пространства мировой экономики, но, не находя источника приложения этой энергии, капитал превращается в мощный деструктивный поток МВС, несущий хаос и дестабилизацию. А структура, разница целей и неустойчивость потоков капитала создают дополнительные уязвимости и перекосы между развитыми и развивающимися странами[48].

Описанные глобальные дисбалансы являются источником структурной неустойчивости современной мировой валютной системы и угрозой стабильности функционирования международных экономических отношений.

3.2. Основные направления реформы мировой валютной системы

В настоящее время экономистами предлагаются различные варианты будущего устройства мировой валютной системы. И хотя наиболее рациональным решением накопившихся проблем представляется выход на международную арену нескольких сильных региональных валют, нельзя сбрасывать со счетов и другие, теоретически обоснованные мнения. Можно выделить четыре основных варианта реформирования мировой валютной системы:

– возвращение к золотому стандарту;

– создание наднациональной искусственной валюты (наподобие СДР – с расширенными функциями или банкора);

– сохранение в моновалютной системе доллара в качестве лидирующей резервной валюты;

– использование поливалютной системы на основе формирования и применения региональных валют[49].

Судьба золота – одно из дискуссионных направлений реформы мировой валютной системы, поскольку возникло противоречие между официальным исключением золота из Ямайской валютной системы и фактическим его использованием как международного резервного актива. Вопреки утверждениям о «снижении резервной роли золота» и полном отказе стран от этого резервного актива, официальные золотые запасы составляют около 33 тыс. т, частная тезаврация золота, по оценке, превышает 25 тыс. т (табл. 4).

Для оценки перспектив золота в реформируемой мировой валютной системе необходимо принимать во внимание ныне действующее «Вашингтонское соглашение о золоте», подписанное в конце 1990-х гг. и пересматриваемое каждые 5 лет. В нем констатируется роль золота как важного компонента международных резервов стран и регламентируются рыночные продажи золота центральными банками, в том числе Европейским центральным банком. Банк международных расчетов осуществляет контроль за соблюдением Соглашения. Периодически золото используется как чрезвычайное платежное средство. Например, в период Второй мировой войны международные расчеты, в том числе СССР, осуществлялись золотыми слитками.

Таблица 4

Официальные мировые запасы золота, июль 2014[50]

|

Ранг |

Страна, организация |

Золото, |

Доля в официальных золото-валютных резервах, % |

|

тонн |

|||

|

1 |

США |

8133,5 |

74,7 |

|

2 |

Германия |

3396,3 |

71,4 |

|

3 |

Международный валютный фонд |

2814,0 |

- |

|

4 |

Италия |

2451,8 |

70,9 |

|

5 |

Франция |

2435,4 |

71,1 |

|

6 |

КНР |

1054,1 |

1,6 |

|

7 |

Швейцария |

1040,1 |

16,2 |

|

8 |

Россия |

911,5 |

8,9 |

Следовательно, целесообразно при обновлении устава МВФ подтвердить статус золота как международного резервного актива и определить принципы регулирования операций с золотом центральных банков во избежание резких колебаний его цены с учетом уроков современного кризиса. Безусловно, речь не идет о возврате к золотому стандарту, хотя такие внеисторичные призывы раздаются до сих пор[51].

Специальные права заимствования (СПЗ) – искусственное резервное и платежное средство, эмитируемое Международным валютным фондом (МВФ). Практика их использования, хотя и небольшая, имеется. СПЗ были введены в 1969 г., и имели только безналичную форму в виде записей на банковских счетах[52].

Что касается создания «искусственных» (наднациональных) резервных валют по типу СПЗ, то в обозримой перспективе вероятность этого оценена как близкая к нулю. В лучшем случае такие валюты могут использоваться в качестве «счетных единиц». На сегодняшний день ни один из ведущих акторов мировой экономики – США, ЕС, Япония и Китай – не заинтересован во введении такой наднациональной валюты. Ведущие корпоративные игроки фондовых и товарных рынков также не демонстрируют спроса на подобного рода искусственную валюту, опасаясь роста рисков, связанных с ее введением. Даже, если гипотетически предположить, что такая «искусственная» резервная валюта была бы создана, механизмы управления ее эмиссией сразу стали бы объектов острых противоречий между различными странами и их коалициями, что исключило бы возможность проведения сколько-нибудь здравой эмиссионной политики и подорвало бы доверие к ней со стороны международных финансовых рынков[53].

На сегодняшний день, основой МФС остается американский доллар, что усиливает глобальные дисбалансы мировой экономики. По итогам 2014 г. более 62% всего объема валютных резервов центральных банков было размещено в долларах США (рис. 4).

Рис.4. Структура валютных резервов центральных банков мира в 2014 г., %[54]

Современный вектор геофинансового развития мирового хозяйства имеет тенденцию к изменению значения господствующей роли американского доллара. Кризисные процессы 2008-2009 гг. оказались индикатором несовершенности современной мировой финансовой системы и актуализировали проблему ее реформирования. Наиболее мощными дестабилизирующими и деструктивными факторами современного геофинансового порядка явились необеспеченность реальными активами значительной массы финансовых деривативов, падение курса основной мировой резервной валюты, изменение геоэкономического уклада мировой экономики, нигилизм регулятивной функции международных финансовых институтов. К сожалению, на существующем этапе развития экономической мысли не существует единого мнения по решению проблемы назревшей необходимости трансформации мировой валютной системы.

Американский доллар как основная мировая резервная валюта во многом не выполняет поставленных перед ним задач, и причиной этому является внешнеэкономическая политика США. Став эмиссионным центром финансовых ресурсов, востребованных остальным миром, США получили эксклюзивное право бесплатно получать экономические блага в обмен на «резервные деньги». Однако, выстроив значительную финансовую пирамиду внутри страны, при ее обрушении в 2008 г., США не взяли на себя ответственность за стабильность национальной валюты за пределами страны.

Теоретически мировая резервная валюта должна быть стабильной, ее эмиссия должна осуществляться по ясным правилам; предложение должно быть гибким и быстро приспосабливаться к колебаниям мирового спроса; наконец, это приспособление не должно зависеть от интересов того или иного государства. Доллар же не удовлетворяет ни одному из этих условий. Государство, выпускающее мировую резервную валюту, становится заложником противоречивых целей. Если оно будет удовлетворять растущий спрос мировой экономики на денежные средства, оно потеряет контроль над инфляцией внутри страны; в противоположной ситуации, стимулируя внутренний спрос, оно наводнит мировые рынки нежелательными денежными средствами и, следовательно, не может одновременно решать задачи на национальном уровне и выполнять свои международные функции[55].

Наиболее вероятным и оптимальным сценарием развития мировой валютной системы является поливалютная система, когда помимо доллара на мировую арену выйдут другие сильные валюты в качестве резервных. Либерализация финансовых рынков некоторых стран и углубление их ликвидности, а также стремление целого ряда регионов к созданию сильных коллективных валют неизбежно приведет к тому, что данные валюты выйдут на региональный, а затем и международный уровень.

Поливалютная система уменьшает степень давления на единую национальную валюту, выступающую в качестве резервной. Например, если в мировых резервах увеличится доля евро, или какой-либо другой региональной валюты, дефицит платежного баланса США, возможно, сократится до управляемых размеров. Фактически диверсификация мировых резервов уже началась одновременно с официальным введением евро.

Существует два возможных сценария создания региональной валюты, которая затем может быть использована в качестве резервной. Во-первых, это путь, по которому прошел EC, когда новая коллективная валюта создается на основе валют равноправных членов Союза, во-вторых, когда валюта самого мощного государства в регионе выходит за свои границы и используется соседними более экономически слабыми странами в качестве международных денег. Мультивалютный режим, основанный на «трех островах стабильности» – долларе США, евро и японской иене, был предложен еще Р. Манделлом в 2002 г. Правда, попытки превратить японскую иену в резервную валюту пока не увенчались успехом, однако тот факт, что третьей на мировую арену выйдет азиатская валюта, фактически не вызывает сомнений. Вопрос состоит лишь в том, будет ли данный регион представлен в многополярной мировой валютной системе единой валютой, созданной на базе АСЕАН, АСЕАН+3 (Япония, КНР, Республика Корея), или же юань (а может, все-таки иена), станет региональной, а затем и международной валютой.

Создание единой валюты планируют также государства Латинской Америки (MERCOSUR, UNASUR, ALBA), Совет сотрудничества арабских государств Персидского залива, страны Центральной, Западной, Восточной и Южной Африки (СЕМАС, UEMOA, ECOWAS, SACU). Об объединении валют заявляли Австралия и Новая Зеландия, тесное валютное сотрудничество обсуждают страны НАФТА (США, Канада и Мексика).

За последние полтора десятилетия ведущие развивающиеся страны сумели существенно укрепить свой экономический потенциал, превратившись в новые полюсы роста мировой экономики. Быстрый рост экспортных доходов и иностранных инвестиций позволил этим странам заметно улучшить состояние платежных балансов, накопить крупные валютные резервы и значительно повысить внутреннюю финансовую стабильность. Это, в свою очередь, способствовало последовательной отмене валютных ограничений, широко использовавшихся развивающимися государствами для поддержания устойчивости национальных валют и защиты внутреннего финансового рынка в условиях слабых платежных балансов[56].

Полная или частичная либерализация валютного законодательства обеспечила условия для интернационализации валют крупнейших развивающихся стран. Постепенно развиваются международные рынки этих валют, они начинают применяться при организации трансграничного кредитования и эмиссии долговых ценных бумаг. Под влиянием растущей нестабильности валютной системы и усиливающейся волатильности курсов ключевых мировых валют наметилась также тенденция вовлечения денежных единиц развивающихся стран во внутрирегиональную, в том числе приграничную, торговлю.

Текущие масштабы использования валют развивающихся государств в международном обороте пока, однако, невелики и далеко не соответствуют возросшему вкладу этих стран в мировое производство и экспорт. Так, по данным Банка международных расчетов, совокупная доля валют России, Китая, Индии, Бразилии и ЮАР (страны БРИКС) в общем обороте глобального валютного рынка в 2013 г. составляла 2,7%, при том, что общий вклад указанных государств в глобальный ВВП оценивался в 20,2%. Источники слабой интернационализации национальных валют развивающихся стран можно легко назвать. Сырье, импортируемое указанными государствами, традиционно котируется в долларах США. Отечественные компании предпочитают оперировать в долларах, принимая, таким образом, на себя валютный риск. Существуют некоторые ограничения на международные финансовые операции в национальных денежных единицах. Финансовые возможности нерезидентов в плане управления рублевыми и иными активами крайне ограничены из-за неразвитости рынка капитала. Наконец, общеэкономическая среда, включающая налоговую и законодательную системы, не благоприятствует использованию валют стран БРИКС нерезидентами.

В перспективе, по мере преодоления этих барьеров, следует ожидать значительного повышения роли национальных валют крупнейших развивающихся государств в обслуживании международной торговли и трансграничных потоков капитала, что позволит им занять заметное место в современной валютной системе, соответствующее значению их стран для глобальной экономики.

Валютная политика КНР нацелена на всестороннюю поддержку национального экспорта. Это обеспечивается, прежде всего, сохранением на протяжении многих лет заниженного курса юаня по отношению к валютам основных торговых партнеров. В частности, по оценкам сотрудников ОЭСР, курс юаня к доллару занижен в настоящее время на 20–25%. Такая валютная политика стимулирует не только китайский экспорт, но и масштабный приток в страну прямых капиталовложений из-за рубежа, удешевляя для иностранных предпринимателей стоимость реализации инвестиционных проектов на территории Китая.

В то же время ее проведение препятствует скорейшей интернационализации юаня и его широкому использованию в мировой торговле и финансах. Опасаясь масштабного притока спекулятивного капитала в страну и усиления давления на курс национальной валюты, а также возможности создания неконтролируемого международного рынка юаня, способного при неблагоприятной внешней конъюнктуре подорвать внутреннюю финансовую стабильность, китайские власти сохраняют многочисленные ограничения по операциям с капиталом.

Юань уже стал основной валютой платежа в приграничной торговле Китая с Монголией, Вьетнамом, Мьянмой и Непалом. Все шире он применяется и во взаимной торговле с Россией, Филиппинами и Южной Кореей.

Китай в рамках своей глобальной валютно-финансовой политики стремится заложить институциональный базис в виде создания новых международных финансовых структур и продвижения своих интересов в тех мировых финансовых институтах, где традиционно главенствуют США и страны Западной Европы (МВФ и Всемирный банк). КНР большое значение придает формату БРИКС. Объявлено о создании Резервного фонда БРИКС и Банка развития БРИКС. Предполагается, что объем фонда может составить 100 млрд долл.; доля Китая – 41 млрд долл., России, Индии и Бразилии – по 18 млрд долл., ЮАР – 5 млрд долл. Банк БРИКС рассматривается как противовес МВФ и Всемирному банку. Он призван финансировать масштабные проекты в рамках БРИКС и снижать риски от потрясений в мировой экономике. Капитал банка должен составить 50 млрд. долл., на начальном этапе – 10 млрд. долл. (по 2 млрд.долл. от каждой страны). Китай стремится использовать БРИКС также как инструмент давления на развитые страны для повышения своего представительства в МВФ и Всемирном банке и включения юаня в корзину Специальных прав заимствования (СПЗ), на что прямо указывает пункт № 13 в Этеквинской декларации, принятой по итогам саммита БРИКС в ЮАР. В нем страны БРИКС призывают к реформе международных финансовых институтов (пересмотр квот в МВФ) с целью отразить увеличившийся вес стран БРИКС, а также начать дискуссию о роли СПЗ в существующей международной валютной системе, включающую в себя вопрос о составе валют в корзине СПЗ.

В отличие от Китая валютная политика Индии носит более открытый характер и во многом ориентирована на создание условий, облегчающих приток иностранного капитала на внутренний рынок. В частности, обеспечение годового притока прямых иностранных инвестиций в объеме не менее 25 млрд долл. заявлено как одна из приоритетных экономических задач, стоящих перед страной.

Проводимая Индией в 2000-е гг. политика валютной либерализации способствовала повышению конвертируемости рупии и созданию условий для ее постепенной интернационализации. В частности, резиденты страны получили право приобретать зарубежные активы и привлекать займы за границей, а нерезиденты – осуществлять прямые и портфельные инвестиции на индийском рынке.

Быстрое расширение объемов торговли рупией внутри страны и за границей привело к более, чем трехкратному увеличению ее доли в обороте мирового валютного рынка – с 0,1 до 0,5%.

Интернационализация бразильского реала происходит в рамках крупного регионального интеграционного объединения МЕРКОСУР, на долю стран-участниц которого приходится более 75% совокупного ВВП Латинской Америки. Расширение торгово-экономических связей между государствами региона способствует вовлечению национальных валют в обслуживание взаимной торговли, которое находит активную поддержку на официальном уровне.

Таким образом, мировое общество движется по направлению к мультивалютной финансовой системе. Ее конфигурацию, вероятнее всего, будут определять следующие основные параметры:

- каждое государство будет хранить резервы в широкой корзине валют сообразно объемам торговли с соответствующими странами;

- валюты стран с сильной экономикой могут получить статус региональных, но в любом случае данные валюты будут использоваться как средство платежа, а не накопления;

- общий объем валютных операций будет сокращен;

- формирование зон торговли будет происходить исходя из геополитических, а не финансово-экономических соображений;

- в случае, если в сформировавшейся зоне не будет страны-лидера, то вероятно введение наднациональных валют, аналогичных евро;

- взаимоотношения стран по обмену своих валют и по торговле будут строиться на основе взаимных договоренностей, которые в том числе будут предусматривать порядок регулирования валютного курса.

Из вышеизложенного можно сделать вывод, что мультивалютная финансовая система – это реальная перспектива мировой экономической системы в достаточно близком будущем.

3.3. Корреляционно-регрессионный анализ роли доллара в мировой валютной системе

Для проведения корреляционно-регрессионного анализа возьмем доллар, российский рубль и нефть. Полагается, что экономика России напрямую зависит от операций купли-продажи нефти и курс рубля напрямую зависит именно от него. Для определения этого используем корреляционный анализ.

Мы имеем выборку из курса рубля по отношению к доллару США и стоимость баррели нефти за период с 18 ноября по 6 декабря 2015 г.

Таблица 5

Динамика курса рубля к доллару и изменение цен на нефть, руб./баррель

|

Ноябрь 2015 |

Декабрь 2015 |

||||||

|

18 |

22 |

28 |

1 |

2 |

5 |

6 |

|

|

Динамика |

65,48 |

64,91 |

66,20 |

66,74 |

66,20 |

68,11 |

66,74 |

|

Динамика цены нефти, долл./баррель |

43,96 |

45,56 |

44,87 |

44,31 |

42,68 |

43,22 |

42,82 |

Как видно, курс рубля продолжает ослабевать, цена нефти также упала.

Для определения корреляции используется формула:

где среднее значение X рассчитывается по формуле:

Хср = 1/7 * (65,48 + 64,91 + 66,20 + 66,74 + 66,20 + 68,11 + 66,74) = 66,34 руб.

Точно также рассчитывается и Y:

Yср = 1/7 * (43,96 + 45,56 + 44,87 + 44,31 + 42,68 + 43,22 + 42,82) = 43,92 долл.

Введем таблицу для упрощения вычислений, за X возьмем курс рубля, за Y - цены нефти.

Таблица 6

Данные для корреляционно-регрессионного анализа

|

Месяц |

Число |

Хi |

Yi |

Хi – Хср |

Уi – Уср |

|

|

|

ноябрь |

18 |

65,48 |

43,96 |

-0,86 |

0,04 |

0,7396 |

0,0016 |

|

22 |

64,91 |

45,56 |

-1,43 |

1,64 |

2,0449 |

2,6896 |

|

|

28 |

66,20 |

44,87 |

-0,14 |

0,95 |

0,0196 |

0,9025 |

|

|

декабрь |

1 |

66,74 |

44,31 |

0,40 |

0,39 |

0,1600 |

0,1521 |

|

2 |

66,20 |

42,68 |

-0,14 |

-1,24 |

0,0196 |

1,5376 |

|

|

5 |

68,11 |

43,22 |

1,77 |

-0,70 |

3,1329 |

0,4900 |

|

|

6 |

66,74 |

42,82 |

0,40 |

-1,10 |

0,1600 |

1,2100 |

|

|

Итого |

- |

- |

0,14 |

-0,02 |

6,2766 |

6,9834 |

r = (0,14 * (-0,02)) : 6,6 = 0,0004.

Как видно, связь отрицательная, а именно повышение одного показателя вызывает снижение другого, коэффициент ближе к нулю, чем к - 1.

Проведенное исследование позволяет сделать следующие выводы.

В настоящее время мировое общество движется по направлению к мультивалютной финансовой системе. Ее конфигурацию, вероятнее всего, будут определять следующие основные параметры:

- каждое государство будет хранить резервы в широкой корзине валют сообразно объемам торговли с соответствующими странами;

- валюты стран с сильной экономикой могут получить статус региональных, но в любом случае данные валюты будут использоваться как средство платежа, а не накопления;

- общий объем валютных операций будет сокращен;

- формирование зон торговли будет происходить исходя из геополитических, а не финансово-экономических соображений;

- в случае, если в сформировавшейся зоне не будет страны-лидера, то вероятно введение наднациональных валют, аналогичных евро;

- взаимоотношения стран по обмену своих валют и по торговле будут строиться на основе взаимных договоренностей, которые в том числе будут предусматривать порядок регулирования валютного курса.

Заключение

Мировая валютная система представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот. Мировая валютная система - важная основополагающая часть всех международных отношений, так как с их помощью осуществляются все расчетные и платежные операции мировой экономики.

Современная МВС имеет ряд проблем:

- неэквивалентность международного валютно-финансового обмена между развитыми и развивающимися странами. Это провоцирует эскалации международных конфликтов и усугубляет диспропорций структуры мировой экономики в попытке преодолеть эмитентами мировых валют системные кризисы за счет присвоения активов и ресурсов других государств;

- нарастание дисбаланса между эмиссией мировых валют и ограниченным спросом на эти ресурсы, что ведет к созданию долговых финансовых пирамид;

- сохранение дискриминации в уровне доступа на финансовые рынки эмитентов мировых резервных валют и ограничение обращения валют развивающихся стран, создавая условия неэквивалентного доступа к дешевым мировым финансовым ресурсами между развитыми и развивающимися странами;

- спекулятивный переток капитала дестабилизирует мировую и национальные валютно-финансовые системы.

Эти дисбалансы являются источником структурной неустойчивости современной мировой валютной системы и угрозой стабильности функционирования международных экономических отношений. Достичь устойчивости можно только путем трансформации мировой валютной системы.

Доля рубля в мировом обороте составляет лишь 1,6%. За год реальный курс рубля к доллару снизился на 34,4%, к евро - на 26,7%. Прогноз курсовой динамики рубля в 2015 г. характеризуется высокой неопределенностью и волатильностью.

В настоящее время мировое общество движется по направлению к мультивалютной финансовой системе. Ее конфигурацию, вероятнее всего, будут определять следующие основные параметры:

- каждое государство будет хранить резервы в широкой корзине валют сообразно объемам торговли с соответствующими странами;

- валюты стран с сильной экономикой могут получить статус региональных, но в любом случае данные валюты будут использоваться как средство платежа, а не накопления;

- общий объем валютных операций будет сокращен;

- формирование зон торговли будет происходить исходя из геополитических, а не финансово-экономических соображений;

- в случае, если в сформировавшейся зоне не будет страны-лидера, то вероятно введение наднациональных валют, аналогичных евро;

- взаимоотношения стран по обмену своих валют и по торговле будут строиться на основе взаимных договоренностей, которые в том числе будут предусматривать порядок регулирования валютного курса.

Список литературы

- Абрамова М.А., Красавина Л.Н., Криворучко С.В., Лаврушин О.И., Федотова М.А. Об основных направлениях единой государственной денежно-кредитной политики России на ближайшие три года: мнения экспертов // Экономика. Налоги. Право. 2015. № 1. С. 6-12.

- Авдеева Е.Г. Валютные кризисы: модели третьего поколения // Вестник Моск. ун-та. Сер.6. Экономика. - 2010. - № 4. - С.31-39.

- Агафонова М.С., Евстратова А.С. Национальная валютная система как фактор внешнего и внутреннего равновесия в открытой экономике // Современные наукоемкие технологии. 2013. № 10-1. С. 134.

- Андреев В. П. Интернационализация юаня: новые возможности // Деньги и кредит. 2012. № 5. С. 70.

- Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362.

- Глазьев С.Ю., Байзаков С.Б., Ершов М.Б., Митяев Д.А., Фетисов Г.Г. О реформировании глобальной валютно-финансовой системы и стимулировании экономического роста // Деньги и Кредит -2012 -№7 -С 43-47.

- Головнин М. Ю. Перспективы доминирующей мировой валюты и национальные интересы России // Проблемы теории и практики управления. 2012. № 1. С. 24.

- Демиденко Д. Хватит ли долларов на всех? [Электронный ресурс]. – Режим доступа: www.investcafe.ru/ blogs/alordi/posts/19213.

- Ишханов А.В.Мировая валютная система: взгляд в будущее // В книге: Международная экономика Линкевич Е.Ф., Ишханов А.В., Мироненко Р.В., Колбенева А.М., Литвинов А.Е., Мисюрин А.Н., Хуаде Л.Ш., Савич Н.С., Макарова В.В., Баушникова Ю.М., Гавриловец Н.С., Егорова Л.И., Егорова Е.М., Егоров М.В., Каширский В.Д., Дудник М.И., Береснева А.А., Кривенко К.В., Плешакова М.В., Бондарева М.А. и др. Краснодар, 2015. С. 41-73.

- Катасонов В. О том, как может Россия использовать рубль в международных расчетах. [Электронный ресурс]. Режим доступа: http://www.discred.ru

- Кондратов Д.И. Современная мировая валютная система и перспективы ее развития // США и Канада: экономика, политика, культура. - 2013. - № 9. - С.15-37.

- Кондратов Д. Глобальные дисбалансы в мировой экономике // Общество и экономика. 2014. № 1. С. 22–50.

- Королев И.С. Финансовые проблемы США и их влияние на глобальные процессы в валютной сфере (материалы ситуационного анализа) // Деньги и кредит. – 2011. – № 6. – С. 14-19.

- Котликов Я. Проблемы мировых валютных отношений [Электронный ресурс]. – Режим доступа: www.rusamny.com/448/t02%28448%29.htm.

- Красавина Л. Международные валютно-кредитные отношения. – М.: Юрайт, 2013.

- Красавина Л.Н. Концептуальные подходы к реформированию мировой валютной системы // Деньги и кредит. – 2010. – № 5. – С. 48-57.

- Кузьмина В.М. Современная внешнеполитическая стратегия России и международные конфликты. учебное пособие / Юго-Западный государственный университет. - Курск, 2014.- С. 81.

- Пекле Ж.-К. Реформа мировой валютной системы запущена [Электронный ресурс]. – Режим доступа: www.inosmi.ru/world/20090330/248178.html.

- Пискулов Д. Валютный рынок России в 2014 году: девальвация и свободное плавание. Что дальше? // Рынок ценных бумаг. – 2015. - № 1. – С. 12.

- Редина Ю.Н. Неустойчивость современной мировой валютной системы как предпосылка ее трансформации // Проблемы современной экономики (Новосибирск). 2014. № 19. С. 30-34.

- Романова А.А. Мировая валютная система в современных условиях // В сборнике: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ НАУЧНОЙ МЫСЛИ Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович . 2015. С. 121-123.

- Рыбалкин В. Международные экономические отношения. – М.: Юнити-Дана, 2012.

- Рыбин Е.В. Мировая валютная система: эпоха валютных войн и нестабильность курсов // Банковское дело. 2012. № 4. С. 11-13.

- Сидорова Е.Е. Мировая валютная система: дорога стабилизации // Проблемы прогнозирования. 2011. № 5. С. 110-115.

- Смыслов Д.В. Международная валютная система: тенденции эволюции // Деньги и кредит. 2013. № 10. С. 46-58.

- Сухарев О.В. Макроэкономическая перспектива: денежная политика, девальвация и структурные проблемы// Финансовая аналитика: проблемы и решения. – 2014. - № 13.

- Третьякова С.Н. Особенности денежной эмиссии и инфляции в России // Экономика и предпринимательство. 2015. № 2 (55). С. 393-398.

- Филатов С. В Уфе началась новая эра цивилизации. [Электронный ресурс]. Режим доступа: http://maxpark.com/community/6402/content/3580403.

- Хватов Ю.Ю. Превращение юаня в резервную валюту: проблемы и перспективы // Академический взгляд. – 2014. - № 2. – С. 141-149.

- Чувахина Л.Г. Перспективы доллара США как мировой валюты XXI века // Вестник Российского государственного торгово-экономического университета (РГТЭУ). 2014. № 1 (81). С. 51-58.

- Банк России, www.cbr.ru.

- Валютный комитет Банка Англии: www. bankofengland.co.uk/markets/Pages/forex/fxjsc/default.aspx.

- World Gold Council [Электронный ресурс]. – Режим доступа: www.gold. org/download/value/stats/statistics/archive/pdf/World_Official_Gold_Holdings_a s_ of_ July 2014 _IFS.pdf.

-

Шаховская Л. Мировая экономика и международные экономические отношения. – М.: КноРус, 2013. – С. 145. ↑

-

Николаева И. Мировая экономика и международные экономические отношения. – М.: Дашков и Ко, 2013. – С. 192. ↑

-

Сидорова Е.Е. Мировая валютная система: дорога стабилизации // Проблемы прогнозирования. 2011. № 5. С. 110-115. ↑

-

Рыбин Е.В. Мировая валютная система: эпоха валютных войн и нестабильность курсов // Банковское дело. 2012. № 4. С. 11-13. ↑

-

Кузьмина В.М. Современная внешнеполитическая стратегия России и международные конфликты. учебное пособие / Юго-Западный государственный университет. - Курск, 2014.- С. 81. ↑

-

Кондратов Д.И. Современная мировая валютная система и перспективы ее развития // США и Канада: экономика, политика, культура. 2013. № 9 (525). С. 015-037. ↑

-

Дефляционная политика — совокупность мер, проводимых государством с целью сдерживания инфляции и оздоровления платежного баланса. ↑

-

Кондратов Д.И. Современная мировая валютная система и перспективы ее развития // США и Канада: экономика, политика, культура. 2013. № 9 (525). С. 015-037. ↑

-

Булатова Л.М. Международная валютная система // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20. С. 357-362. ↑

-

Кондратов Д.И. Современная мировая валютная система и перспективы ее развития // США и Канада: экономика, политика, культура. 2013. № 9 (525). С. 015-037. ↑

-

Агафонова М.С., Евстратова А.С. Национальная валютная система как фактор внешнего и внутреннего равновесия в открытой экономике // Современные наукоемкие технологии. 2013. № 10-1. С. 134. ↑

-

Романова А.А. Мировая валютная система в современных условиях // В сборнике: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ НАУЧНОЙ МЫСЛИ Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович . 2015. С. 121-123. ↑

-

Романова А.А. Мировая валютная система в современных условиях // В сборнике: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ НАУЧНОЙ МЫСЛИ Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович . 2015. С. 121-123. ↑

-

Смыслов Д.В. Международная валютная система: тенденции эволюции // Деньги и кредит. 2013. № 10. С. 46-58. ↑

-

Ишханов А.В.Мировая валютная система: взгляд в будущее // В книге: Международная экономика Линкевич Е.Ф., Ишханов А.В., Мироненко Р.В., Колбенева А.М., Литвинов А.Е., Мисюрин А.Н., Хуаде Л.Ш., Савич Н.С., Макарова В.В., Баушникова Ю.М., Гавриловец Н.С., Егорова Л.И., Егорова Е.М., Егоров М.В., Каширский В.Д., Дудник М.И., Береснева А.А., Кривенко К.В., Плешакова М.В., Бондарева М.А. и др. Краснодар, 2015. С. 41-73. ↑

-

Монетный паритет - соотношение денежных единиц различных стран в соответствии с количеством законодательно установленного в монетах чистого золота (серебра). ↑

-

Кондратов Д.И. Современная мировая валютная система и перспективы ее развития // США и Канада: экономика, политика, культура. - 2013. - № 9. - С.15-37. ↑

-

Экспансионистская фискальная политика - мероприятия правительства, направленные на повышение совокупного спроса и выхода из экономического спада посредством: увеличения правительственных расходов на товары и услуги; и (или) уменьшения чистого объема налоговых поступлений. ↑

-

Рестрикционная (рестриктивная) денежно-кредитная политика (политика «дорогих денег») направлена на ужесточение условий и ограничение объема кредитных операций коммерческих банков и повышение уровня процентных ставок. ↑

-