Основные производственные фонды и эффективность их использования

Содержание:

Введение

Основные фонды являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Имея ясное представление о роли основных фондов в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, при помощи которых повышается эффективность их использования, обеспечивающая снижение издержек производства и рост производительности труда.

Основные фонды представляют специфическую экономическую категорию, связанную с формированием материальных фондов общества и их использованием в различных отраслях народного хозяйства для производства валового внутреннего продукта и удовлетворения культурно-бытовых потребностей населения.

Актуальность темы курсовой работы состоит в том, что основные фонды предприятия являются одним их главных структурных элементов ресурсного потенциала большинства предприятий, а их эффективное использование является важным фактором его финансового успеха.

Целью курсовой работы является анализ основных производственных фондов и эффективности их использования.

Для достижения цели работы поставлены следующие задачи:

– изучить теоретические основы основных фондов предприятия;

– рассмотреть состав и структуру основных производственных фондов;

– провести анализ показателей эффективности использования основных

фондов на предприятии.

Объектом исследования является ПАО «КАМАЗ» Департамент по управлению собственностью.

Предмет исследования - основные производственные фонды и эффективность их использования.

В процессе работы над курсовой работой использовались нормативные документы, учебная литература, периодические издания и интернет-ресурсы. В ходе работы использовалась литература авторов: Бердниковой Т.Б., Грищенко О.В. Поршневой А.Г., Сафронова Н.А., Самсонова А.М., Ковалева В.В., а также Гражданский кодекс Российской Федерации и др. что позволило рассмотреть тему, как с точки зрения теории, так и ознакомиться с мнением специалистов-практиков, непосредственно работающих в сфере экономики и менеджмента предприятия.

Структура курсовой работы состоит из введения, двух разделов, заключения, списка использованных источников.

Первый раздел курсовой работы носит теоретический характер. В нем рассматриваются теоретические аспекты анализа основных производственных фондов, а именно раскрыты сущность основных фондов и показатели, характеризующие эффективность использования основных фондов на предприятии.

Второй раздел носит практический характер. Данный раздел содержит анализ основных производственных фондов на примере ПАО «КАМАЗ» Департамента по управлению собственностью.

Практическая значимость работы заключается в применении предложенных рекомендаций для повышения эффективности использования основных производственных фондов предприятия.

1. Теоретические аспекты анализа основных производственных фондов предприятия и эффективности их использования

1.1. Сущность и классификация основных фондов

Основные фонды являются одним из основных элементов производственного потенциала организации. Их состояние и эффективное использование прямо влияет на конечные результаты финансово-хозяйственной деятельности организации, то есть рациональное и эффективное использование основных фондов повышает объемы производства без дополнительных капитальных вложений либо при минимальной их величине, обеспечивая тем самым большую прибыльность деятельности организации в целом [4].

Любая фирма, вне зависимости от ее принадлежности к той или оной организационно-правовой форме, владеет основными фондами, которые характеризуют ее материальную базу и определяют технический уровень производства.

Любой процесс труда включает в себя два основных компонента: средства производства, которые в свою очередь делятся на предметы труда и средства труда, рабочая сила. Средства труда в экономике принято называть основными фондами труда или основными фондами предприятия [8].

Основные фонды – та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования [5].

Основные фонды предприятия – это стоимостное выражение средств труда. Главным определяющим признаком основных средств выступает способ перенесения стоимости на продукт постепенно: в течение ряда производственных циклов; частями: по мере износа. Износ основных средств учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) предприятия в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных фондов [15].

На протяжении длительного периода использования основные фонды поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования [14].

Предприятие имеет право владения, пользования и распоряжения основными фондами, то есть право безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, предоставлять бесплатно во временное пользование либо взаймы принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь; а также списывать основные средства с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

Основные фонды поступают на предприятие по следующим каналам:

– как вклад в уставный капитал одного из учредителей или в оплату акций акционерного общества;

– путем приобретения (строительства) основных средств за плату через долгосрочные инвестиции;

– в результате безвозмездной передачи от других юридических или физических лиц;

– вследствие аренды (лизинга) с правом или без права выкупа [17].

Основные фонды могут выбывать с предприятия по следующим причинам:

– невозможность дальнейшей эксплуатации из-за износа, ветхости путем списания объекта основных средств с баланса и его полной ликвидацией. Оформляется актом, который подписывается руководителем предприятия и главным бухгалтером;

– реализация объекта другому физическому или юридическому лицу по договорным ценам;

– безвозмездная передача (дарение);

– внесение в виде вклада в уставный капитал другого предприятия;

– сдача в долгосрочную аренду [19].

Для управления основными фондами на всех уровнях хозяйствования первостепенное значение имеет функционально-видовая группировка средств труда. Она позволяет получить информацию о важнейших качественных изменениях, происходящих в экономическом потенциале предприятия. Динамика видовой структуры отражает изменения в технической оснащенности производства, темпах внедрения инноваций, развитии специализации, концентрации и комбинировании. Действующая классификация объединяет основные фонды в следующие группы [20]:

1. Здания – архитектурно-строительные объекты, обеспечивающие условия труда работников, хранения, переработки, подготовки товаров к продаже, оказания услуг и торгового обслуживания населения.

2. Сооружения – объекты, необходимые для осуществления производственных и торгово-технологических процессов, выполнения вспомогательных функций обслуживания населения.

3. Передаточные устройства – водопроводная и электрическая сеть, теплосеть, газовые сети, провода, то есть объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам.

4. Машины и оборудование:

– силовые машины и оборудование, предназначенные для выработки и преобразования энергии;

– рабочие машины и оборудование, используются непосредственно для воздействия на предметы труда;

– измерительные и регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований;

– вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами;

– прочие и оборудование, которое не отнесено к перечисленным группам.

5. Транспортные средства – принадлежащий предприятием передвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки.

6. Инструмент и приспособления, служащие более года и стоящие более десяти тысяч рублей за штуку. Механизированные и немеханизированные орудия ручного труда или прикрепленные к машинам инструменты.

7. Производственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения труда – верстаки, стеллажи, столы.

8. Хозяйственный инвентарь – предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения).

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Прочие основные средства.

Вся перечисленная классификация относится к производственным фондам. В типовой классификации основные производственные фонды группируются по характеру участия и натурально-вещественным формам [13].

Основные производственные фонды принято делить на две части: активную и пассивную часть. К активной части относятся те фонды, которые принимают непосредственное участие в производственном процессе (машины, оборудование). К пассивной части относятся те фонды, которые обеспечивают нормальное функционирование производственного процесса. В среднем по производству активная часть основных фондов составляет 60%, а пассивная часть – 40% от всего состава основных фондов [12].

Основные фонды также принять классифицировать по следующим признакам [16]:

1. По принадлежности:

– собственные фонды (находящиеся на балансе предприятия);

– арендованные фонды (временное использование за плату, лизинг основных средств);

– безвозмездно представленные.

2. По характеру участия в процессе производства:

– действующие;

– находящиеся в запасе;

– находящиеся в консервации;

– в реконструкции;

– в аренде;

– в эксплуатации.

3. По продолжительности эксплуатации выделяют следующие возрастные группы:

– до 5 лет;

– 6-11 лет;

– 11-20 лет;

– свыше 20 лет.

Возрастная структура, в частности, используется для планирования и восстановления, то есть для воспроизводства основных фонды [6].

4. По технической пригодности:

– пригодное оборудование;

– оборудование, требующее капитального ремонта;

– оборудование, которое нужно списать.

5. По характеру обслуживания отдельных направлений операционной деятельности:

– обслуживающие процесс производства продукции;

– обслуживающие процесс реализации продукции;

– обслуживающие процесс управления деятельностью предприятия.

6. По формам залогового обеспечения кредита и особенностям страхования:

– движимые;

– недвижимые.

7.По характеру отражения износа:

– амортизируемые;

– неамортизируемые.

Соотношение отдельных групп основных фондов в их общем объеме характеризует структуру основных фондов. Предприятие заинтересовано в оптимальном повышении удельного веса машин, оборудования, то есть в активной части основных фондов[18].

Таким образом, основные производственные фонды являются той частью имущества предприятия, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Действующая классификация объединяет основные фонды в следующие группы: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент и приспособления, производственный инвентарь, хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, прочие основные средства.

Основные производственные фонды принято делить на две части: активную и пассивную часть. К активной части относятся те фонды, которые принимают непосредственное участие в производственном процессе (машины, оборудование). К пассивной части относятся те фонды, которые обеспечивают нормальное функционирование производственного процесса. Структура основных фондов является одной из важнейших характеристик предприятия.

1.2 Показатели, характеризующие эффективность использования основных средств

Для характеристики использования основных фондов применяются различные показатели, которые условно можно разделить на две группы: обобщающие и частные показатели [7].

Обобщающие показатели применяются для характеристики использования основных фондов, как на уровне отдельных производственных подразделений предприятия, так и всего предприятия в целом.

Наиболее важный их них – фондоотдача основных фондов. Он определяется как отношение стоимости произведенной за год продукции к среднегодовой стоимости основных фондов. Этот показатель может быть рассчитан по объему товарной или реализованной продукции и может быть записан в виде формулы:

, (1)

, (1)

где Фо – фондоотдача основных фондов;

Q – объем произведенной за год продукции;

Фср. г. – среднегодовая стоимость основных фондов.

Фондоотдача показывает, сколько продукции получено с каждого рубля, вложенного в основные фонды (какова отдача от каждого рубля, вложенного в основные фонды) [11].

Другой обобщающий показатель – фондоемкость. Это обратный показатель фондоотдачи, который рассчитывается как отношение стоимости основных фондов к объему выпускаемой продукции, и может быть представлен в виде формулы:

, (2)

, (2)

где Фе – фондоемкость основных фондов;

Фср. г. – среднегодовая стоимость основных фондов;

Q – объем произведенной за год продукции.

Фондоемкость может быть определена на единицу продукции в натуральном выражении, и на 1 рубль ее стоимости. Этот показатель отражает величину стоимости основных фондов, необходимую для производства продукции заданного объема [10].

Фондовооруженность – показатель, характеризующий степень оснащенности труда основными производственными фондами. Определяется делением среднегодовой стоимости основных производственных фондов, на среднесписочную численность промышленно-производственного персонала и может быть записан в виде формулы:

, (3)

, (3)

где Фв – фондовооруженность основных фондов;

Фср. г. – среднегодовая стоимость основных производственных фондов;

Чппп - среднесписочная численность промышленно-производственного персонала.

Рассмотренные показатели дают представление об использовании всей совокупности основных фондов. Однако при комплексном анализе использования основных фондов на предприятии рассчитывают и ряд частных показателей, которые можно разделить на следующие группы [15].

Первая группа частных показателей – это показатели наличия и движения основных фондов. Наличие основных фондов может быть рассчитано как на определенную дату, так и за определенный период времени. В первом случае это будут моментные показатели, а во втором – средние показатели за период времени [20].

Стоимость основных фондов на конец периода (года) может быть определена по формуле:

Фк.г. = Фн.г. + Фввод. - Фвыб., (4)

где Ф н.г., и Ф к.г. – стоимость основных фондов на начало и на конец года;

Фввод. – стоимость вновь поступивших в текущем году основных фондов;

Фвыб. – стоимость выбывающих в текущем году основных производственных фондов.

В течение года происходит движение основных фондов, которое отражается двумя показателями: коэффициент обновления основных фондов и коэффициент выбытия основных фондов. Расчет коэффициента обновления основных фондов может быть представлен в следующем виде:

, (5)

, (5)

где Кобн – коэффициент обновления основных фондов;

Фввод – стоимость вновь поступивших в текущем году основных фондов;

Фк.г. – стоимость основных производственных фондов на конец года.

Расчет коэффициента выбытия основных фондов может быть представлен в следующем виде:

, (6)

, (6)

где Квыб – коэффициент выбытия основных фондов;

Фвыб – стоимость выбывающих в текущем году основных производственных фондов;

Фн.г. – стоимость основных производственных фондов на начало года.

Так как в течение года происходит движение основных фондов, то возникает необходимость расчета их средней величины [4]. Среднегодовая стоимость основных фондов может быть определена:

– как средняя арифметическая сложением стоимости основных фондов на начало и конец года и делением суммы пополам;

– по формуле средней хронологической, как частное от отделения половины стоимости основных фондов на начало года, стоимостей основных фондов на начало каждого последующего квартала (К2 + К3 +К4) и половины ее величины на конец года на четыре (количество кварталов в году).

– по методу определения средней стоимости вводимых и выбывающих основных фондов:

, (7)

где Фср.г. - среднегодовая стоимость основных фондов;

n1 – число полных месяцев использования вводимых основных фондов, остающихся до конца года;

n 2 – число полных месяцев, оставшихся с момента выбытия основных фондов до конца года.

Если сроки ввода и выбытия неизвестны, то в формуле вместо дробей следует использовать коэффициент – 0,35.

Вторая группа частных показателей – это показатели состояния основных фондов. К ним относятся коэффициент износа и коэффициент годности [3].

Коэффициент износа может быть определен следующим образом:

, (8)

, (8)

где Кизн. – коэффициент износа основных средств;

А – сумма износа основных средств;

Фпер. – первоначальная (восстановительная) стоимость основных фондов.

Коэффициент годности может быть определен таким образом:

Кгодн. = 1 – Кизн., (9)

где Кгодн. – коэффициент годности основных средств;

Кизн. – коэффициент износа основных средств.

Эти показатели отражают долю изношенной и долю годной к эксплуатации части основных фондов в их стоимости [19].

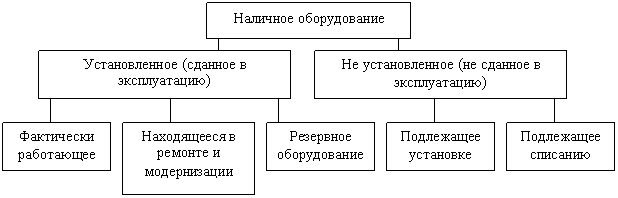

Для анализа количественного использования оборудования его группируют по степени использования (рис.1).

Рис. 1. Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают следующие коэффициенты [15]:

– коэффициент использования парка наличного оборудования :

|

Кн = |

Количество действующего оборудования |

|

|

Количество наличного оборудования |

(10) |

– коэффициент использования парка установленного оборудования:

|

Ку = |

Количество действующего оборудования |

|

|

Количество установленного оборудования |

(11) |

– коэффициент использования оборудования, сданного в эксплуатацию:

|

Кэ = |

Количество установленного оборудования |

|

|

Количество наличного оборудования |

(12) |

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности [19].

К показателям использования основных производственных фондов можно в определенной мере отнести рентабельность производственных фондов. Расчет можно записать в виде следующей формулы:

, (13)

где Rсс - рентабельность производственных фондов предприятия.

Для более детального анализа уровня использования основных производственных фондов могут быть применены и другие показатели.

Таким образом, анализ влияния различных факторов на эффективность использования основных средств позволяет исследовать влияние как каждого из них на фондоотдачу, фондоемкость и фондовооруженность, так и оценить их комплексное воздействие на результирующие показатели. Методики экономического анализа помогают повысить обоснованность решений по управлению основными фондами организации. Однако решение вопросов увеличения выпуска товаров требует, прежде всего, обоснованного подхода при принятии маркетинговых и финансовых решений, а уже следующим этапом этой работы должен стать поиск резервов использования основных средств и повышения фондоотдачи внутри предприятия.

2. Анализ основных производственных фондов ПАО «КАМАЗ» Департамента по управлению собственностью и эффективности их использования

2.1. Экономико-организационная характеристика предприятия

Публичное акционерное общество «КАМАЗ» создано 23 августа 1990 года путем преобразования Производственного объединения «КАМАЗ» Министерства автомобильного и сельскохозяйственного машиностроения СССР в акционерное общество открытого типа в соответствии с Постановлением Совета Министров СССР № 616 от 25.06.90 г.

Предмет деятельности: разработка, производство, сборка и сервисное обслуживание грузовых и легковых автомобилей, дизельных двигателей, деталей, узлов и агрегатов автомобилей, производство инструмента, оснастки, нестандартизированного оборудования, капитальный ремонт силовых агрегатов и узлов автомобилей, производство отливок из чугуна, стали и цветных металлов, поковок и штамповок, а также внутренняя и внешняя торговля и другие виды деятельности.

Целью деятельности Общества является извлечение прибыли и использование её в интересах акционеров, а также насыщение рынка товарами и услугами.

Высшим органом управления Компании является Общее собрание акционеров, которое проводится не реже, чем раз в год, и созывается Советом директоров. Общее руководство деятельностью, определение стратегии развития компании, а также контроль за исполнением решений Общего собрания акционеров осуществляет Совет директоров. Руководство текущей деятельностью Общества и выполнение решений, принимаемых Общим собранием акционеров и Советом директоров, осуществляется коллегиальным исполнительным органом – Правлением и единоличным исполнительным органом общества - Генеральным директором.

Уставный капитал Общества Уставный капитал Общества составляется из номинальной стоимости акций Общества, приобретенных акционерами, и составляет 35 361 477 950 (тридцать пять миллиардов триста шестьдесят один миллион четыреста семьдесят семь тысяч девятьсот пятьдесят) рублей.

Департамент по управлению собственностью создан путем преобразования Управления по имуществу ПАО «КАМАЗ», приказом генерального директора ПАО «КАМАЗ» №57 от 17 февраля 1998г. Является структурным подразделением ПАО «КАМАЗ» в составе материнской компании, не является юридическим лицом. Находится по адресу: 423827, РТ, г. Набережные Челны, пр-т Автозаводский, 2.

Департамент по управлению собственностью является уполномоченным органом, осуществляющим функции по формированию, управлению, распоряжению и использованию имущества ПАО «КАМАЗ». В своей деятельности руководствуется нормативными документами ПАО «КАМАЗ», а так же Положением «О Департаменте по управлению собственностью».

Задачи Департамента: обеспечение эффективного управления собственностью, распоряжение и его рациональное использование, осуществление учета и контроля имущества ПАО «КАМАЗ», разработка нормативных документов, регламентирующих управление имуществом ПАО «КАМАЗ», передача, реализация, сдача в аренду имущества ПАО «КАМАЗ», услуги по ответственному хранению имущества, монтаж, ремонт, модернизация оборудования, изготовление запчастей для ремонта оборудования, содержание зданий и сооружений ПАО «КАМАЗ» Департамента по управлению собственностью.

Департамент возглавляется директором, который назначается на должность и освобождается от должности приказом генерального директора ПАО "КАМАЗ". Руководство Департаментом осуществляет директор Департамента через своих заместителей-начальников отделов.

Структура управления ПАО «КАМАЗ» Департамента по управлению собственностью является линейно-функциональной.

Организационная структура ПАО «КАМАЗ» Департамента по управлению собственностью имеет линейную структуру управления и представлена на рис. 2.

Директор

Департамента по управлению собственности

Заместитель директора

по имуществу

Заместитель директора

по планированию и контролю

Отдел движимого имущества

Отдел недвижимого имущества

Планово-экономический отдел

Отдел дочерних и зависимых обществ

Рис.2.Структура управления ПАО «КАМАЗ» Департамента по управлению собственностью

Учет основных средств в Департаменте по управлению собственностью осуществляется в соответствии с ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина РФ от 30.03.2001 г. №26н. с использованием компьютерной техники и специализированной бухгалтерской программы «1С: Предприятие» [2].

Основные средства принимаются к учету по первоначальной стоимости, то есть в сумме расходов на его приобретение, сооружение, изготовление и доведение до состояния, в котором они пригодны для использования. Стоимость объектов основных средств погашается посредством начисления амортизации линейным способом. По основным средствам, приобретенным позднее 1 января 2003 года, применяется срок полезного использования, установленный Классификацией основных средств. Учет отдельных основных средств осуществляется раздельно в размере основных конструктивных узлов.

Основные экономические показатели деятельности ПАО «КАМАЗ» Департамента по управлению собственностью в 2016-2018гг. представлены в таблице 1.

Таблица 1

Основные технико-экономические показатели ПАО «КАМАЗ» Департамента по управлению собственностью в 2016-2018гг.

|

Показатели |

2016 |

2017 |

2018г |

Абсолютное отклонение, млн. руб. |

|

|

2017/2016 |

2018/2017 |

||||

|

Доходы, тыс.руб. |

170864 |

204267 |

242429 |

33403 |

38162 |

|

Объем продукции, тыс.руб. |

86337 |

96544 |

104194 |

20207 |

7650 |

|

Себестоимость, тыс.руб. |

164101 |

198067 |

229849 |

33966 |

31782 |

|

Среднегодовая стоимость основных средств, млн.руб. |

16039 |

18 742 |

19 827 |

2703 |

1085 |

|

Среднесписочная численность в том числе,чел: |

234 |

245 |

252 |

11 |

7 |

|

рабочих, чел. |

130 |

143 |

169 |

13 |

26 |

|

РСиС, чел. |

104 |

102 |

97 |

-2 |

-5 |

|

Балансовая прибыль, тыс.руб. |

7938 |

8414 |

9355 |

476 |

941 |

Данные, представленные в таблице 1, характеризуют общие результаты и эффективность производственно-хозяйственной деятельности предприятия за последние три года и служат основой для проведения комплексного анализа основных средств.

Анализируя данные таблицы можно сделать вывод об увеличении объема продукции предприятия. Так по сравнению с 2016 годом объем вырос на 20207 тыс. руб., а в 2018году на 7650 тыс. руб. В отчетном периоде прибыль снизилась на 2336 тыс. руб. или 14,01%.

Доход также имеет тенденцию к увеличению. В 2017 году по сравнению с 2016 годом он возрос на 33403 тыс. руб., а в 2018 году по сравнению с 2017 годом - на 38162 тыс.руб.

Численность работников предприятия в 2017 году по сравнению с 2016годом увеличилась на 11 чел. В 2018году на 7 человек.

Конечным результатом деятельности предприятия в 2016-2018гг. является прибыль. Ее сумма составила в 2018 году 9355 тыс. руб., что выше аналогичного показателя прошлого года на 941тыс.руб.

2.2. Анализ состава и структуры основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью

Анализ состава и структуры основных фондов имеет важное значение для оценки оптимальности размещения основных фондов по отраслям деятельности предприятия, а также для выявления доли отдельных видов основных фондов.

В рамках анализа состава и структуры основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью, в первую очередь рассмотрим состав основных фондов предприятия, представив данные в таблице 2.

На основании результатов анализа показателей, приведенных в таблице 2, можно сделать следующие выводы.

По составу основные фонды организации имеют классическую характеристику. При этом можно отметить то, что в 2017 году стоимость объектов основных фондов увеличивалась большими темпами, чем в 2018 году.

На 16,9% выросла стоимость основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью в 2017 году и всего на 5,8% в 2018 году. Наибольшими темпами в исследуемом периоде выросла стоимость передаточных устройств и транспортных средств в 2017 году на 65,7% и на 13,0% в 2018 году. Наименьшими темпами росла стоимость машин и оборудования – на 9,8% в 2017году и на 8,1% в 2018 году. В целом можно отметить, что в 2017 году темпы роста стоимости всех объектов основных средств по каждому из видов была выше темпов роста стоимости по этим же видам в 2018 году.

Однако стоит учесть, что в абсолютном выражении изменение носило иной характер, так как с точки зрения структуры те же машины и оборудование, увеличенные по стоимости на 1 процент, увеличат общую стоимость объектов основных фондов в большей степени, нежели увеличенные на 10% передаточные устройства.

Таблица 2

Состав основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью в 2016-2018г. в млн.руб.

|

Показатели |

2016 |

2017 |

2018 |

Абсолютное отклонение, млн. руб. |

Темпы роста, % |

||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Основные фонды, всего в том числе: |

16 039 |

18 742 |

19 827 |

2 703 |

1 085 |

116,9 |

105,8 |

|

здания и сооружения |

8 958 |

10 897 |

11 345 |

1 939 |

448 |

121,7 |

104,1 |

|

передаточные устройства |

53 |

87 |

98 |

35 |

11 |

165,7 |

113,0 |

|

машины и оборудование |

6 908 |

7 586 |

8 200 |

678 |

614 |

109,8 |

108,1 |

|

транспортные средства |

94 |

133 |

142 |

40 |

9 |

142,7 |

106,1 |

|

инструмент, инвентарь, принадлеж. |

27 |

38 |

42 |

11 |

3 |

141,7 |

108,3 |

Рост стоимости основных фондов связано с введением нового оборудования на предприятии и выбытием устаревшего.

Проведем анализ структуры основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью с позиции их классификации на активную и пассивную части. В таблице 3 отразим состав активной и пассивной части основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью в 2016-2018гг.

Таблица 3

Состав активной и пассивной части основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью

в 2016-2018гг.

|

Показатели |

2016 |

2017 |

2018 |

|||

|

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

|

|

Активная часть ОФ, млн.руб |

6960,0 |

43,4 |

7674,0 |

41,0 |

8298,0 |

41,9 |

|

Пассивная часть ОФ, млн.руб. |

9079,0 |

56,6 |

11068,0 |

59,0 |

11529,0 |

58,1 |

|

Стоимость ОФ, млн.руб. |

16039 |

100,0 |

18742 |

100,0 |

19827 |

100, |

Наибольшее значение для повышения эффективности производства имеет активная часть основных производственных фондов, поэтому ее доля в структуре должна быть преобладающей.

Удельный вес активной части основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью уменьшился в 2017г. увеличился на 3,4% г., в 2018 г. наблюдается тенденция к увеличению на 0,9%.

Из данных, приведенных в таблице 3 видно, что активная часть основных фондов составляет на конец 2018г. лишь 41,9% от общей стоимости.

На протяжении анализируемого периода 2016-2018гг. отмечается положительная динамика роста стоимости основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью, но состав активной части основных фондов значительно меньше, чем состав пассивной части.

В таблице 4 приведена динамика структура объектов основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью.

Из таблицы видно, что наибольшим удельным весом характеризуются здания и сооружения, составляя от 55% в 2016 году до 57% в 2018 году от общей стоимости основных фондов организации. На втором месте находятся машины и оборудование, составляя 43% в 2016 году и 41,3% в 2018 году, которые постепенно снижают свой удельный вес в рассматриваемом периоде по стоимости. Транспортные средства составили в 2017 году 0,71% или 133 млн.рублей, что больше показателя в 2016 году на 0,13 % или на 39 млн. рублей. в 2018 году так же наблюдается тенденция к увеличению на 9 млн. рублей. Наименьший удельный вес в структуре основных средств передаточные устройства, инструмент, инвентарь и принадлежности.

Таблица 4

Динамика структуры объектов основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью за 2016-2018 гг.

|

Показатели |

2016 |

2017 |

2018 |

|||

|

суммамлн. руб. |

уд. вес. % |

суммамлн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

|

|

Основные фонды, всего |

16 039 |

100,0 |

17 742 |

100,0 |

19 827 |

100,00 |

|

в том числе: |

||||||

|

здания и сооружения |

8 958 |

55,85 |

9 897 |

58,14 |

11 345 |

57,22 |

|

передаточные устройства |

53 |

0,33 |

87 |

0,46 |

98 |

0,50 |

|

машины и оборудование |

6 908 |

43,07 |

7 586 |

40,48 |

8 200 |

41,36 |

|

транспортные средства |

94 |

0,58 |

133 |

0,71 |

142 |

0,71 |

|

инструмент, инвентарь, принадлежности |

27 |

0,17 |

38 |

0,20 |

42 |

0,21 |

Обобщающими показателями технического состояния основных фондов являются коэффициент износа (Кизн) и коэффициент годности (Кгодн). Коэффициент износа определяется как отношение суммы начисленной износа (амортизации) к первоначальной стоимости. Коэффициент годности рассчитывается как отношение остаточной стоимости основных фондов к их первоначальной стоимости. Коэффициенты износа и годности определяются на определенную дату (на начало или конец года). Чем меньше величина коэффициента износа, тем лучше техническое состояние основных фондов.

Показатели, характеризующие техническое состояние основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью в 2016-2018г., приведены в таблице 5.

Таблица 5

Показатели технического состояния основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью

в 2016-2018 гг.

|

Показатель |

Значение показателя |

Абсолютное отклонение, |

Темпы роста, % |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|

|

1 |

2 |

3 |

4 =(2–1) |

5=(3–2) |

6=(2/1) х 100% |

7=(3/2) х 100% |

|

|

Стоимость на конец года, тыс. руб. |

16 039,0 |

17 742,1 |

19 826,7 |

1703,1 |

2084,7 |

110,6 |

111,7 |

|

Износ на конец года, тыс. руб. |

7277 |

7318 |

8835,1 |

41 |

1517,2 |

100,5 |

120,7 |

|

Коэффициент износа (Кизн) |

0,45 |

0,41 |

0,44 |

-0,04 |

0,03 |

91,1 |

107,3 |

|

Коэффициент годности (Кгодн) |

0,55 |

0,59 |

0,56 |

0,04 |

-0,03 |

107,2 |

94,9 |

На основании результатов анализа динамики показателей, приведенных в таблице 5, можно сделать следующие выводы. В 2016 г. коэффициент износа основных фондов предприятия составлял 0.45, а в 2017 г. этот показатель составил 0.41, а в 2018году коэффициент износа вырос до 0.44.

Динамика коэффициента годности носит неравномерный характер. Так, в 2017году в сравнении с 2016 годом значение коэффициента выросло, что обусловлено, видимо, более высокими темпами обновления в сравнении с темпами потери стоимости основных фондов в результате износа. В 2018 году ситуация обратная – значение коэффициента снижается практически уровня 2016 года и составил 0,56. Это результат того, что ПАО «КАМАЗ» Департамент по управлению собственностью не обеспечивает должного уровня обновления основных фондов и сохраняет при этом имеющиеся изношенные объекты основных фондов.

Таким образом, предприятие проводит обновление объектов основных фондов, однако при этом не стремится выводить из оборота устаревшие основные фонды, что приводит к недостаточному обновлению производственных фондов. Это в свою очередь ведет к ежегодному наращиванию доли изношенных объектов основных фондов в их общем объеме.

2.3. Анализ показателей эффективности использования основных средств на предприятии

Для оценки эффективности использования основных средств ПАО «КАМАЗ» Департамента по управлению собственностью рассчитаем следующие показатели:

- фондовооруженность, отражающую стоимость основных фондов, приходящихся на одного работника;

- фондоотдачу, показывающую, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных фондов;

- фондоемкость, которая показывает, сколько в стоимостном выражении использовано основных фондов для производства 1 рубля товарной продукции

- фондорентабельность, являющуюся относительным показателем прибыльности, приходящейся на 1 рубль основных фондов организации.

Каждый показатель характеризует отдельные аспекты использования основных фондов.

Результаты проведенного анализа и исходные данные, оформлены в виде таблицы 6.

Проанализируем динамику фондовооруженности. Как показывают данные таблицы, наблюдается ежегодный рост этого показателя. Причем в 2017 году этот рост обусловлен как увеличением стоимости объектов основных средств, и повешение численности занятого на предприятии персонала. Показатель фондовооруженности в 2017 году вырос на 3,4% и составил 68,9 млн. рублей на 1 работника предприятия.

Таблица 6

Оценка эффективности использования объектов основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью за 2016-2018гг.

|

Показатели |

2016 |

2017 |

2018 |

Абсолютное отклонение, млн. руб. |

Темпы роста, % |

||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

А |

1 |

2 |

3 |

4=(2-1) |

5=(3-2) |

6=(2/1) х 100% |

7=(3/2) х 100% |

|

Среднегодовая стоимость ОФ, млн. руб. |

15 335 |

16 890 |

18 784 |

1 555,3 |

1 893,9 |

110,1 |

111,2 |

|

Объем произведенной продукции, млн. руб. |

3 472 |

4 081 |

5 592 |

609 |

1511 |

117,5 |

137 |

|

Прибыль, млн. руб. |

187 |

297 |

316 |

110 |

19 |

158,8 |

106,4 |

|

Среднесписочная среднесписочная численность персонала, чел. |

234 |

245 |

252 |

11 |

7 |

104,7 |

102,8 |

|

Фондовооружен- ность |

65,5 |

68,9 |

74,5 |

3,4 |

5,6 |

105,2 |

108,1 |

|

Фондоотдача |

0,23 |

0,24 |

0,29 |

1,04 |

1,20 |

103,6 |

120,8 |

|

фондоемкость |

4,41 |

4,12 |

3,4 |

-0,29 |

-0,72 |

96,5 |

174,6 |

|

Рентабельность основных средств |

0,05 |

0,06 |

0,07 |

0,01 |

0,01 |

120 |

116 |

В 2018 году так же наблюдался рост этого показателя, он составил 74,5%, что соответственно больше показателя в 2017 году на 5,6%, что обусловлено с одной стороны увеличением численности работников организации на 7 человек и так же увеличением стоимости объектов основных средств с другой стороны. В целом же необходимо отметить, что фондовооруженность организации растет в течение всего исследуемого периода.

Отразим динамику проанализированных показателей на графике (рис. 3).

Рис. 3. Динамика показателей эффективности использования

основных фондов ПАО «КАМАЗ» Департамент по управлению собственностью

Говоря о фондоотдаче, необходимо сказать о ее росте в течение всего исследуемого периода. Увеличение фондоотдачи можно в первую очередь объяснить повышением роста производства и реализации продукции.

Фондоемкость предприятия, в течение всего исследуемого периода падает, в 2018 году уменьшилась на 6,6%, составив 3,4. При том, что в 2017 году значение показателя было 4,12.

Рентабельность основных фондов выросла в 2017году незначительно на 0,01, в 2018 году значение рентабельности составила 0,07.

Изменение фондоотдачи ПАО «КАМАЗ» Департамента по управлению собственностью в 2018 году на 1,20 обусловлено следующим:

- на 20,8% фондоотдача изменилась за счет увеличения стоимости основных фондов и реализации продукции;

На фоне возрастающих темпов роста среднегодовой стоимости основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью наблюдается:

- весомое увеличение темпов роста объема произведенной продукции (в 2017 году темп роста составил 17,5%, в как в 2018 году увеличился на 37%);

- повышение роста показателя фондоотдачи в 2017году незначительное составил 0,24, а в 2018году наблюдается значительное повышение - 0,29 на 20,8%.

Произведем анализ факторов, оказавших негативное влияние на снижение значений проанализированных показателей.

Изменение фондоотдачи, за 2018 год, когда для ПАО «КАМАЗ» Департамента по управлению собственностью наблюдалось увеличение значения этого показателя на 1,20 или на 20,8% за счет увеличения стоимости основных фондов и реализации продукции.

Значение фондорентабельности увеличилась в сравнении с 2017 годом с 0,05% до 0,06%, в 2018году составила 0,07%.

Таким образом, проведенный анализ позволяет нам сделать следующие выводы:

- с одной стороны, ПАО «КАМАЗ» Департамента по управлению собственностью ежегодно обновляет свои основные фонды, наращивая их стоимость главным образом за счет увеличения стоимости зданий и сооружений и приобретения новых машин и оборудования;

- основные факторы, на которые необходимо обратить внимание в целях повышения эффективности использования основных фондов, являются объемы продаж и, соответственно, величина прибыли, а так же обоснованное наращивание стоимости объектов основных средств с учетом способностей предприятия в достаточной степени реализовать наращиваемый производственный потенциал.

Оборудование - наиболее активная часть основных фондов. Возрастание его удельного веса считается прогрессивной тенденцией. В процессе анализа наряду с исчислением доли среднегодовой стоимости активной части промышленно - производственных основных фондов устанавливается количественная обеспеченность предприятия машинами и оборудованием, определяется их технический уровень и соответствие лучшим мировым образцам.

Оборудование включает соответственно следующие главные составляющие: наличное, установленное и действующее. К наличному относится все имеющееся на предприятии оборудование, не зависимо от того, где оно находится (в цехах, на складе) и в каком состоянии. К установленному - смонтированное и подготовленное к работе оборудование, находящееся в цехах, причем часть установленного оборудования может быть в резерве, на консервации, в плановом ремонте, модернизации. Действующее оборудование - это фактически работающее в отчетном периоде оборудование независимо от продолжительности.

Задача наиболее полного использования оборудования заключается в том, чтобы свести к минимуму количество неустановленного бездействующего оборудования. С этой целью необходимо сближение величин, характеризующих количество наличного, установленного и работающего оборудования.

Изучение обобщающих показателей эффективности использования основных фондов позволяет перейти к более детальному анализу использования производственного оборудования. При анализе основных фондов прежде всего проверяется обеспеченность предприятия оборудованием, полнота его использования.

Все оборудование подразделяется на наличное, установленное и действующее, находящееся в ремонте и на модернизации, и резервное. Оптимальной считается ситуация, при которой по величине наличное, установленное и действующее оборудование примерно одинаково.

К наличному оборудованию относится все имеющееся оборудование, независимо от того, где оно находится (на участке или на складе) и в каком состоянии.

К установленному оборудованию относится смонтированное и подготовленное к работе оборудование, находящееся на участках, в цехах. Часть установленного оборудования может находиться в резерве или на консервации, в плановом ремонте и на модернизации.

К действующему оборудованию относится все фактически работающее в отчетном периоде (независимо от времени его работы) [19].

Для оценки использования имеющееся в наличии оборудование сопоставляют с установленным, а установленное с работающим, так как не все имеющееся оборудование установлено и не все установленное оборудование эксплуатируется. Кроме того, определяются коэффициенты использования наличного и установленного оборудования.

Анализ использования наличного и действующего оборудования ПАО «КАМАЗ» Департамента по управлению собственностью в 2016-2018гг. представлен в таблице 7.

Результаты анализа показывают, что в целом динамика рассмотренных коэффициентов носит положительный характер. При постоянном в течение рассмотренного периода росте количества оборудования, как наличного, так и установленного и находящегося в эксплуатации наблюдается и постоянное увеличение значений коэффициентов использования парка наличного оборудования, установленного оборудования и сданного к эксплуатацию оборудования.

Из таблицы 7 видно, что:

- коэффициент использования парка наличного оборудования имеет тенденцию постоянного роста и за период с 2016 по 2018 год вырастает с 0,87до 0,91;

- коэффициент использования парка установленного оборудования в 2017 г. растет с 0,88 до 0,92, а в 2018 году остается неизменным;

Таблица 7

Анализ использования наличного и действующего оборудования ПАО «КАМАЗ» Департамента по управлению собственностью в 2016-2018 гг.

|

Показатели |

2016 |

2017 |

2018г |

Абсолютное отклонение |

Темпы роста, % |

||

|

2017 / 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Количество наличного оборудования, ед.: |

3146 |

3154 |

3157 |

8 |

3 |

105,5 |

101,9 |

|

- установленного, ед. |

3129 |

3143 |

3150 |

8 |

3 |

105,6 |

103,3 |

|

- действующего, ед. |

2745 |

2876 |

2908 |

-3 |

1 |

99,9 |

100,1 |

|

-недействующего,ед. |

384 |

267 |

242 |

-3 |

1 |

102,2 |

100,7 |

|

Количество неустановленного оборудования, ед. |

17 |

11 |

7 |

2 |

-1 |

66,6 |

75,0 |

|

Коэф-т использования наличного оборуд. |

0,87 |

0,91 |

0,91 |

0,04 |

0 |

104,5 |

100 |

|

Коэф-т использования установ. оборудов. |

0,88 |

0,92 |

0,91 |

0,01 |

0,00 |

101,1 |

100,2 |

|

Коэф-т использования обор-ия сданного в эксплуатацию |

0,99 |

0,99 |

0,99 |

0,00 |

0,00 |

100 |

100 |

- коэффициент использования оборудования, сданного в эксплуатацию остается неизменным во всем рассматриваемом периоде, значение составляет 0,99, что говорит о том, что все оборудование предприятия, имеющегося у нее, практически установлено в производстве, что положительно характеризует эффективность использования парка оборудования.

Задача наиболее полного использования оборудования заключается в том, чтобы свести к минимуму количество неустановленного бездействующего оборудования. С этой целью необходимо сближение величин, характеризующих количество наличного, установленного и работающего оборудования.

Имеется 7 единиц неустановленного оборудования. Причины бездействия оборудования должны быть выяснены, и приняты решения об его установке или продаже.

В целом можно отметить, что эффективность использования основных производственных фондов ПАО «КАМАЗ» Департамента по управлению собственностью весьма высока.

Завершая анализ состояния и эффективности использования основных производственных фондов ПАО «КАМАЗ» Департамента по управлению собственностью необходимо отметить следующее.

На протяжении анализируемого периода 2016-2018 гг. отмечается положительная динамика роста стоимости основных фондов предприятия. По результатам оценки технического состояния основных фондов ПАО «КАМАЗ» Департамента по управлению собственностью следует отметить не очень хорошее состояние, так как, износ основных средств составляет 45%.

Улучшения использования основных фондов на предприятии можно достигнуть путем:

1) освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

2)своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

3) повышения уровня квалификации обслуживающего персонала;

4) своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

5) своевременный ввод неустановленного оборудования;

6) более полно использовать оборудование с целью уменьшения простоев.

Все эти мероприятия направлены на повышение эффективности использования основных фондов, которые являются важнейшим звеном любой деятельности.

Заключение

В результате проведённого исследования по теме: «Основные производственные фонды и эффективность их использования» можно сделать следующие выводы.

Основные производственные фонды играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия. Основные производственные фонды являются важнейшим фактором любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий. Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

Оснащенность предприятия основными производственными фондами и эффективность его использования оказывают влияние на эффективность использования трудовых ресурсов, на размер материальных затрат и в конечном итоге на финансовое состояние предприятия.

Показатели движения и использования основных фондов различаются как стадиям развития производственной системы. На стадии развития максимального значения достигают такие коэффициенты, как ввода, годности, расширения, фондоотдачи, сменности. На стадии зрелости начинают расти коэффициенты обновления, износа, выбытия, замены, ликвидации, принимая максимальное значение на стадии старости системы.

Наибольший удельный вес в составе основных фондов в ПАО «КАМАЗ» Департаменте по управлению собственностью занимают здания и сооружения - 57 %. Основная доля в общем количестве приходится на пассивные основные фонды.

Стоимость основных фондов предприятия имеет устойчивую тенденцию к увеличению. За три последних года прирост стоимости составил 3788 млн. рублей или 20%.

Фондоотдача в 2018 году по отношению к 2016 году увеличилась на 20,6 %. Увеличение фондоотдачи является результатом эффективного использования основных фондов, которое приводит к увеличению объема производимой продукции, а, следовательно, и рентабельности основных фондов. Соответственно с повышением фондоотдачи понизилась фондоемкость на 22,9% за этот же период. Это хорошо, т.к. при эффективной работе предприятия фондоемкость должна уменьшаться. Чем ниже показатель фондоемкости, тем, следовательно, эффективнее используются основные производственные фонды и появляются условия экономии капиталовложений.

Основными направлениями повышения эффективности использования основных фондов предприятия является: повышение использования действующих основных фондов и сдачи в аренду другим организациям, внедрение новой экономически эффективной техники связи, реконструкция основных фондов, соблюдение правил технической эксплуатации, сроков проведения ремонтов и их качества, ликвидация простоев оборудования, машин вследствие их неисправности, повышение коэффициента сменности работы оборудования в подразделениях предприятия.

Повышение уровня использования основных фондов является одной из важнейших задач экономического развития страны. Эффективное использование основных фондов промышленности оказывает непосредственное воздействие на все стороны расширенного воспроизводства. Уровень использования основных фондов оказывает непосредственное влияние на: объем капитальных вложений; соотношение между доходом и фондом накопления; темпы развития производства средств труда и производства предметов потребления; качество выпускаемой продукции; рост материального благосостояния работников предприятия.

Из вышеизложенного видно что, только при углубленном рассмотрении и изучении данного вопроса можно грамотно использовать основные фонды с максимальной эффективностью для предприятия.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (ред. от 28.12.2018) // Собрание законодательства РФ. 1996. № 12. Ст. 412.

- Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утверждено Приказом Министерства финансов Российской Федерации от 30.03.2001 № 26н (ред. от 24.10.2017).

- Артеменко В.И. Финансовый анализ. - М.: «Статистика», 2016. – 180 с.

- Бабич, О.В. Методика выявления путей повышения эффективности использования основных производственных фондов промышленных предприятий / О.В. Бабич // Менеджмент в России и за рубежом, 2017. – 148с.

- Бердникова Т.Б. Анализ хозяйственной деятельности. - М.: ТК Велби, Изд-во Проспект, 2016. – 424 с.

- Бухалков М.И. Внутрифирменное планирование. Учебник. – М.: ИНФРА-М, 2016. – 534 с.

- Вахрин, П.И. Финансовый анализ в коммерческих и некоммерческих организациях: учеб. пособие / П.И. Вахрин. – 2-е изд., перераб. и доп. – М.: ИКЦ Маркетинг, 2016. – 320 с.

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2010. –112с.

- Камаев В.Д. Экономика и бизнес. Теория и практика предпринимательства. - М.: Издательство МГТУ им. Н.Э. Баумана, 2007. – 464 с.

- Карпей Т.В. Экономика, организация и планирование промышленного производства: Учебное пособие. – Мн.: Дизайн ПРО, 2008. – 177с.

- Ковалева, А.М. Финансы фирмы: учебник / А.М. Ковалева, М.Г. Лапуста, Л.Г. Скамай. – 4-е изд., испр. и доп. – М.: ИНФРА-М, 2017. – 496 с.

- Кожекин Г.Я. Организация производства. Учебное пособие. – М.: ИП «Экоперсперктива», 2014. – 334 с.

- Любишин Н.М. Анализ финансово-хозяйственной деятельности предприятия. – М.: ИП «Экоперспектива», 2016. – 488 с.

- Прыкина, Л.В. Экономический анализ предприятия: учеб. для вузов / Л.В. Прыкина. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2016. – 407 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е издание. - Минск: ООО «Новое знание», 2007. – 688 с.

- Семенов В.М. Экономика предприятия. Учебник: 2-е издание. – М.: Центр экономики и маркетинга, 2016. – 312 с.

- Самсонов А.М. Финансовый менеджмент. –М.: Финансы и статистика, 2017. – 514 с.

- Удалов О. Ф. Роль прогнозирования в управлении производством. // Проблемы региональной экономики. – 2016. –№ 5.

- Хотинская Г.И., Харитонова Т.В. Анализ хозяйственной деятельности предприятия. Учебное пособие. – М., 2016. – 240 с.

- Шеремет А.Д., М.И. Баканов. Основные средства // Журнал «Главбух», –№23, –2016. –С. 41-48

- Игра как средство нравственного воспитания младших школьников (Теоретические основы проблемы нравственного воспитания младших школьников посредством игры)

- Адаптация детей в условиях первого класса школы (Теоретические основы психологических проблем адаптации ребенка в первом классе)

- Игра как средство нравственного воспитания младших школьников (Возрастной портрет младшего школьника)

- Ипотека в гражданском праве (Теоретические основы ипотечного кредитования)

- Профессиональная этика нотариуса

- Анализ показателей финансовой деятельности предприятия (Методы проведения анализа финансовых показателей деятельности предприятия)

- Объекты корпоративного права

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение ( Формирование учетной политики и ее основные элементы )

- Бренд как конкурентное преимущество компании (Сущность и особенности управления брендом)

- Процессы принятия решений в организации (ООО «Цветочный регион»)

- Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности(Понятие товарных запасов и их основные функции)

- Анализ внешней и внутренней среды предприятия (ООО «Теплокам»)