Основные принципы управления затратами на примере фабрики мебели «Глория»

Содержание:

Введение

В настоящее время существенно выросла проблема учета, анализа и контроля затрат на предприятиях, т.е. проблема управления затратами. Вопрос управления затратами актуален потому, что достижение устойчивого преимущества над конкурентами сегодня возможно только при наличии более низкой, по сравнению с другими производителями, себестоимости выпускаемых изделий. Более того, ряд новых теорий по управлению себестоимостью, появившихся на Западе в 90-х годах, перевели акцент в области управления затратами именно на стратегию развития компании.

Необходимость управления затратами обуславливается той ролью, которую они играют в экономике предприятия, а именно их прямым участием в формировании прибыли предприятия. Именно прибыль в конечном итоге выступает основным условием конкурентоспособности и жизнеспособности предприятия. Поэтому для подавляющего большинства предприятий основной задачей является сохранение определенного уровня прибыли (в краткосрочном периоде) и поддержание потенциала прибыльности (в долгосрочном периоде). В современных условиях управление затратами становится действенным, а зачастую чуть ли не единственным способом эффективного решения этой задачи.

Современная экономическая практика требует от предприятия установления четкой взаимосвязи между избранной предприятием стратегией конкурентной борьбы и существующей на предприятии системой управления затратами. Это требование обусловлено тем, что та или иная информация о затратах может быть важной или, наоборот, не особенно важной в зависимости от стратегии, которой следует предприятие.

Создание эффективной системы управления затратами, соответствующей основным принципам построения такой системы, а также необходимость поиска и внедрения новых форм и методов управления требует создания на предприятии особого отдела по управлению затратами. В зарубежной практике такой отдел носит название отдела (или службы) контроллинга. Деятельность такого отдела должна быть направлена на оперативный сбор и анализ всей необходимой для контроля затрат информации на разработку новых форм и сбора информации и документов первичного учета, на экспертизу управленческих решений, а также на решение задач улучшения экономической деятельности на предприятии, то есть на решение стратегических задач.

В ходе этой работы мы рассмотрим основные принципы управления затрат на предприятии на примере мебельной фабрики «Глория».

Важность и актуальность проблемы определили выбор нашей темы исследования: " Основные принципы управления затратами."

Объект исследования – управление затратами

Предмет исследования – основные принципы управления затратами предприятия.

Целью исследования является рассмотреть основные принципы управления затратами на мебельной фабрике «Глория»

. В соответствии с поставленной целью, мы определили следующие задачи данной работы:

1) изучить понятие, сущность и виды затрат;

2) выявить основные принципы и методы управления затратами на производство продукции;

3) определить учет затрат на производство на фабрики мебели «Глория».

Структура исследования. Работа состоит из введения, двух глав, заключения, списка литературы и приложений

В заключении подведены итоги исследования.

Глава 1. Теоретические основы управления затратами на предприятии

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени.

Как видно из определения, затраты характеризуются:

1. денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов;

2. целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса);

3. определенным периодом времени, т. е. должны быть отнесены на продукцию за данный период времени.

Отметим еще одно важное свойство затрат: если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т. д., запасы в незавершенном производстве, запасы готовой продукции и т. п.

Согласно Положению по бухгалтерскому учету расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Кроме того, предусматривается ряд условий для признания расходов в бухгалтерском учете и отчете о прибылях и убытках.

Согласно Налоговому кодексу РФ[1] расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.[2]

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Отметим, что существенно различается классификация расходов для целей налогообложения и бухгалтерского учета.

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат они не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия.

Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям. Некоторые авторы рассматривают понятия «затраты на производство» и «издержки производства» как идентичные, однако это не соответствует действительности. Понятие «издержки» шире понятия «затраты».

Издержки — это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей. Например, издержки производства — это затраты материальных, трудовых, финансовых и других видов ресурсов на производство и продажу продукции.

Кроме того, «издержки» включают специфические виды затрат: единый социальный налог, потери от брака, гарантийный ремонт и др. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только в определенных условиях.[3]

В бухгалтерском учете, согласно Положению по бухгалтерскому учету, расходы предприятия дифференцируются следующим образом:

• расходы по обычным видам деятельности;

• прочие расходы (в том числе операционные, внереализационные, чрезвычайные).

Классификация расходов и их состав представлены в таблице:

Таблица 1.

|

Вид расходов |

Состав расходов |

|

1. Расходы по обычным видам деятельности |

Расходы на приобретение сырья, материалов, товаров и иных материально-производственных запасов (МПЗ). Расходы по переработке (доработке) МПЗ для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных вне оборотных активов, а также по поддержанию их в исправном виде, коммерческие, управленческие расходы и др.). Расчеты по оплате труда Отчисления в страховой фонд. Амортизационные отчисления. |

|

2. Операционные расходы |

Расходы, связанные с предоставлением организациями активов во временное пользование за плату. Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности. Расходы, связанные с участием в уставном капитале других организаций. Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции. Проценты, уплачиваемые организацией за пользование денежными средствами (кредитами, займами). Расходы, связанные с оплатой услуг, оказываемых кредитными организациями. Прочие операционные расходы. |

|

3. Внереализационные расходы |

Штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков, причиненных организацией. Убытки прошлых лет, признанные в отчетном году. Сумма дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания. Курсовая разница. Сумма уценки активов (за исключением внеоборотных активов). Прочие внереализационные расходы. |

|

4. Чрезвычайные расходы |

Расходы, связанные с чрезвычайными обстоятельствами (стихийные бедствия, пожары, аварии и др.). |

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам, которая является единой и обязательной для организаций всех отраслей:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация;

• прочие затраты (почтово-телеграфные, телефонные, командировочные и др.). [4]

Состав расходов, учитываемых в налогообложении, отличается от состава расходов, признаваемых в бухгалтерском учете[5].

В отличие от приведенной выше классификации расходов организации в налоговом учете они подразделяются на:

• расходы, связанные с производством и реализацией продукции;

• внереализационные расходы (без выделения операционных и чрезвычайных расходов).

Расходы, связанные с производством и реализацией, подразделяются на:

• материальные;

• расходы на оплату труда;

• суммы начисленной амортизации;

• прочие.

Как видно из сопоставления, Налоговый кодекс РФ[6] предусматривает выделение не пяти, а четырех элементов затрат. Такой элемент затрат, как отчисления на социальные нужды, не выделяется обособленно, а входит в состав статей «Расходы на оплату труда» и «Прочие расходы» в зависимости от принятой учетной политики предприятия.

1.2 Основные принципы и методы управления затратами на производство продукции

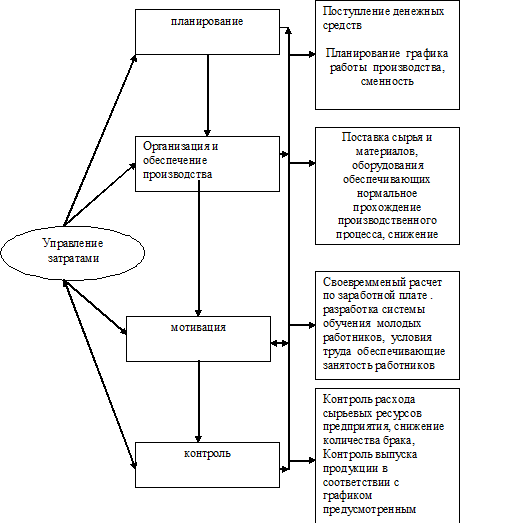

Успешность функционирования любого предприятия определяется уровнем ее конкурентоспособности. Наиболее конкурентоспособным является то предприятие, продукция которого имеет наилучшее соотношение «цена-качество». Как известно, цена товара определяется затратами на его производство. От затрат зависит будущая прибыль предприятия. Чем выше прибыль, тем больше средств направляется на расширение, техническое перевооружение производства, разработку и внедрение новых видов продукции. Следовательно, важнейшим условием развития и расширения предприятий является умелое управление затратами на производство продукции. Под управлением понимается целенаправленное воздействие субъекта управления на его объект для достижения определенных результатов. Следовательно, управление затратами – это воздействие на них с целью улучшения результатов деятельности предприятия, достижения высокого экономического результата. Оно распространяется на все элементы управления.[7]

К задачам управления затратами можно отнести :

выявление роли затрат как фактора повышения экономических результатов деятельности;

расчет затрат по отдельным подразделениям предприятия;

исчисление необходимых затрат на единицу продукции;

подготовка информационной базы, позволяющей оценить затраты при выборе и принятии хозяйственных решений;

поиск резервов снижения затрат на всех этапах хозяйственного процесса и во всех подразделениях предприятия.

При организации управления затратами необходимо соблюдение ряда принципов, позволяющих создать базу экономической конкурентоспособности предприятия.[8]

Принципы управления затратами – это наиболее общие, основополагающие правила и рекомендации, которые должны учитываться и выполняться в практической деятельности на всех уровнях управления.

Основными принципами управления затратами являются:

· системный подход к управлению затратами;

· единство методов, практикуемых на разных уровнях управления затратами;

· управление затратами на всех стадиях жизненного цикла изделия – от создания до утилизации;

· ограниченное сочетание снижения затрат с высоким качеством продукции (работ, услуг);

· недопущение излишних затрат;

· широкое внедрение эффективных методов снижения затрат;

· совершенствование информационного обеспечения об уровне затрат;

· повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Системный подход находит свое выражение в том, например, что эффективность управления затратами оценивают по эффективности самого слабого звена системы. Что бы то ни было: низкий уровень нормирования затрат, посредственная мотивация и стимулирование персонала за их снижение, недостаточный по объему и неудовлетворительный по качеству анализ, система «учета затрат, не обеспечивающая потребности руководства, - оно неизбежно скажется на функционировании системы. Именно слабое звено определяет надежность (эффективность) работы всей производственной системы, какой является предприятие. Недостаточное внимание к одной функции управления затратами может свети на нет всю работу.[9]

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие трудового коллектива и др. Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции. Совокупность производственных затрат показывает, во что обходиться предприятию изготовление выпускаемой продукции, т.е. составляет производственную себестоимость продукции. Предприятия производят затраты по реализации продукции, т.е. осуществляют внепроизводственные, или коммерческие расходы (на транспортировку, упаковку, хранение, рекламу, и др.).

Современные методы управления затратами:

1. Стандарт-кост;

2. Директ-костинг;

3. Метод управления производством по системе JIT;

4. Функционально-стоимостной анализ (ФСА);

5. Стратегический анализ затрат (SCA);

6. Учет затрат по работам (ABC);

7. Концепция управления затратами жизненного цикла (LCC).[10]

Глава 2. Учет затрат на производство на фабрики мебели «Глория»

Основными задачами бухгалтерского учета затрат на производство являются:

- своевременное, полное и достоверное отражение в учете фактических затрат, связанных с производством и сбытом продукции, а также не производительных расходов и потерь, допускаемых на отдельных участках производства;

- контроль за эффективным использованием сырья, полуфабрикатов, материалов, топлива, энергии, фонда оплаты труда, за соблюдением смет расходов на обслуживание и управление производством;

- выявление результатов деятельности структурных хозрасчетных подразделений организации по снижению себестоимости продукции;

- выявление резервов снижения себестоимости продукции.[11]

«Глория» мебель является одной из крупнейших мебельных фабрик города Сыктывкара. Компания была основана 1996 году. В 2007 году было расформирование крупнейшей компании «Глория» на три фабрики: «Глория-классик», «Глория-элегант» и «Глория». Компания имеет закрепленные за ним основные и оборотные средства и самостоятельный баланс, является юридическим лицом, имеет печать со своим наименованием, товарный знак, сертификаты и другие обязательные реквизиты.

Планирование, анализ и учёт себестоимости на «Глории» ведут по элементам затрат и калькуляционным статьям расходов. Для планирования себестоимости на предприятии составляются калькуляции на каждое изделие. Исходя из затрат на производство и определенного уровня рентабельности устанавливается цена на продукцию по действующей системе ценообразования. При анализе фактической себестоимости выявляются причины экономии или перерасхода по каждой статье расходов, устанавливаются резервы дальнейшего снижения себестоимости продукции.

Основной классификационной группировкой затрат, используемой на «Глории» в планировании и учете является группировка по статьям затрат:

- возвратные отходы;

- сырье за вычетом отходов;

- вспомогательные материалы;

- зарплата основная;

- энергия всех видов на технологические цели;

- общепроизводственные расходы;

- общехозяйственные расходы;

- внепроизводственные расходы.

При этом организуется раздельный учет затрат по статьям калькуляции.

Согласно действующей учетной политике ООО «Глория»:

- производственные запасы, сырье, материалы, комплектующие изделия, запасные части и агрегаты, топливо - учитываются по фактической себестоимости приобретения;

- затраты на производство продукции включаются в себестоимость продукции, того отчетного периода к которому они относятся, независимо от времени оплаты - предварительная или последующая;

- учет незавершенного производства серийной и массовой продукции ведется по прямым статьям расходов (по стоимости сырья, материалов и полуфабрикатов);

- учет затрат на производство и калькулированные фактической себестоимости продукции производится сопредельным методом с элементами нормативного.

Расчет калькуляции себестоимости единицы продукции.

Мебельная фабрика производит кухонные гарнитуры. Хозяин сети мебельных магазинов в г. Ухта подал заказ на изготовление 240 кухонных гарнитуров. Составим калькуляцию себестоимости на один кухонный гарнитур.

1. Норма расхода материалов:

- деревянные плиты - 24,2 цена за 1 шт 74 руб. затраты на деревянные плиты составят 24,2*74=1790,8 руб.

-стекло - 7,6 цена за 1шт 53 руб. в расчете на одно изделие затраты составят 7,6*53=402,8 руб.

-лак для покрытия мебели - 5,5 л цена за 1л - 44 руб. на одно изделие затраты на лак составят 5,5*44=242 руб.

Комплектующие изделия:

-дверные петли 16 шт. цена за 1шт. - 10 руб. на одно изделие затраты на дверные петли составят 16*10=160 руб.

-дверные ручки -10 шт. цена за 1 шт. 15 руб. затраты на дверные ручки 10*15=150 руб.

- 1упаковка шурупов -25 руб.

2. Норма расхода энергии - 35 кВт

1кВт-1,1руб. затраты на электроэнергию составят 35*1,1=38,5 руб.

3. Основная заработная плата производственных рабочих:

310500 рублей в год.

В расчете на одно изделие 310500 : 240 =1293,75 руб.

4. Дополнительная з/п производственных рабочих 37260 рублей в год.

В расчете на одно изделие 37260 : 240 =155,25 руб.

Фонд основной заработной платы составит: 1293,75+155,25=1449 руб.

5. Амортизация и текущий ремонт оборудования - 62400 рублей в год.

На одно изделие: 62400 : 240= 260 руб.

6. Цеховые расходы - 451486,6 руб. в год, из них:

6.1. Оплата труда административно-управленческих работников - 231012 руб. в год

6.2. ЕСН- 82240 руб. в год

6.3. Содержание зданий и сооружений цеха - 74520 руб. в год.

6.4. Текущий ремонт цеха - 2980,8 руб. в год.

6.5. Амортизация зданий, сооружений и инвентаря цехового назначения - 33161,4 руб. в год

6.6 Затраты на обеспечение техники безопасности - 21983,4 руб. в год .

6.7 Возмещение износа быстроизнашивающихся и малоценных предметов - 1863 руб. в год.

6.8 Прочие затраты - 3726 руб. в год

Итого: цеховые расходы в расчете на одно изделие составят:

451486,6 : 240=1881,2 руб.

Цеховая себестоимость:

ЦС=(1790,8+402,8+242+160+150+25)+38,5+1293,75+155,25+528,885+260+1881,2 = 6928,2 руб.

7. Общехозяйственные расходы - 654676,14 руб. в год из них:

7.1. Заработная плата аппарата управления - 344977,9 руб. в год.

7.2. ЕСН - 122812, 1 руб. в год.

7.3. Оплата командировок и служебных поездок - 3129,84 руб. в год.

7.4. Охрана и сигнализация - 17388 руб. в год.

7.5. Амортизация и текущий ремонт зданий, сооружений и инвентаря общезаводского назначения - 53972, 3 руб. в год.

7.6. Содержание зданий и сооружений общезаводского назначения - 83462,4 руб. в год.

7.7. Подготовка кадров - 28933,6 руб. в год.

Общехозяйственные расходы на одно изделие составят: 654676,14 : 240 = 2727,8 руб.

Производственная себестоимость:

ПрС=6928,2+2727,8=9656 руб.

8. Коммерческие расходы - 62300 руб. в год из них:

8.1. Доставка мебели - 10300 руб. в год.

8.2. Реклама - 52000 руб.

Коммерческие расходы на одно изделие: 62300 : 240 = 259,6 руб.

Итого полная себестоимость:

ПС=9656+259,6=9815,6 руб.

В результате составления калькуляции мы выяснили, что себестоимость одного кухонного гарнитура составляет 9815,6 рублей.

С 1 января 2018 года в расходы компании можно добавлять расходы на обучение сотрудников и на оплату отдыха сотрудников с их семьями на территории России. Подробнее читайте ниже.

Согласно Федеральному закону № 169-ФЗ с 1 января 2018 года к налоговому учету можно принять расходы на обучение сотрудников в научных организациях. Ранее такие расходы на обучение вы могли принять, если ваши сотрудники обучались только в образовательных организациях.

Более того, можно списывать расходы на обучение по, так называемой, сетевой форме. Это когда в процессе обучения задействованы сразу несколько организаций. Сюда же можно включать расходы на помещение, оборудование, разное имущество, оплату труда и прочие расходы по договору на обучение. Эти положения будут действовать с 2018 по 2022 год.

Эти изменения важны для развивающихся, динамичных компаний, которые «задыхаются» от дефицита квалифицированных кадров. Вынуждены принимать на работу специалистов ниже того уровня, который им нужен, и проводить дополнительное обучение за свой счет.

Предприятие сможет уменьшить налог на прибыль, если оплатит сотруднику и его семье путевки. Единственное условие – путевка должна быть в санаторий, дом отдыха и т.п., расположенный в России. В расходах бухгалтерия может учесть проезд, проживание, питание, экскурсии и прочие. Правда, для подтверждения расходов, например, на экскурсионную или культурную программу, должен быть договор с туроператором или тур агентом. То есть, документы, как всегда, должны быть в порядке.

Максимальный лимит — 50 000 руб. на одного человека в год. Эти деньги могут быть потрачены на отдых самого работника, его родителей, детей, супруга(ги)[12].

Законопроект № 162100-7, по которому разрешается предприятиям принимать расходы на отдых персонала к налоговому учету, уже внесен в Госдуму, скоро будет принят.[13]

Учет затрат на производство ведут для того, чтобы определять себестоимость произведенной продукции (работ, услуг), а также формировать сведения о структуре и динамике производственных расходов. Это необходимо для эффективного использования ресурсов, а также ведет к увеличению прибыли — основному показателю любой предпринимательской деятельности.

В бухгалтерском учете все затраты, связанные с производством продукции (работ, услуг), относятся к расходам по обычным видам деятельности.

Существуют следующие группы затрат:

• материальные;

• на оплату труда;

• отчисления на социальные нужды;

• амортизация;

• прочие.

В зависимости от способа включения в себестоимость затраты подразделяются на:

• прямые (основные). К прямым затратам следует относить расходы, связанные с производством определенного вида продукции (работ, услуг). Это расходы на сырье, полуфабрикаты собственного производства, зарплату рабочих, занятых в производственном процессе. К прямым расходам также может относиться стоимость услуг вспомогательных производств и обслуживающих хозяйств;

• косвенные (накладные). К косвенным затратам следует относить расходы, которые не имеют прямой связи с производством конкретной продукции (работ, услуг). Такими признаются общепроизводственные и общехозяйственные расходы (например, амортизация оборудования, аренда и др.).

Перечень прямых и косвенных расходов по статьям затрат, а также порядок их отнесения на себестоимость каждая организация определяет самостоятельно, исходя из особенностей организации производства.[14]

Заключение

В настоящее время современный бухгалтерский учет подразделяется на две подсистемы: финансовый и управленческий учет, что обусловлено различием в целях задачах внешней и внутренней бухгалтерии.

В финансовом учете формируется информация о доходах и расходах организации, о дебиторской и кредиторской задолженности, о финансовых инвестициях, состоянии источников финансирования, взаимоотношения с государством по уплате налогов и т.д. Пользователями информации финансовой отчетности являются в основном внешние по отношению к предприятию контрагенты: налоговые органы, банки, биржи, другие финансовые институты, а также поставщики, покупатели, потенциальные и реальные инвесторы.

Процесс управления затратами служит связующим звеном между затратами и полученными финансовыми результатами на основе принятого управленческого решения и выступает фактором конкурентоспособности.

Управление затратами на производстве образует многоцелевую систему, в которой должны участвовать все производственные звенья и службы предприятия. Более точная исходная информация о затратах располагается на самом низком уровне управления. По мере продвижения к более высокому уровню управления она уменьшается.

Управление затратами – комплекс целенаправленных способов воздействия на структуру расходов, их динамику и поведение с целью обеспечения снижения их уровня. Использование традиционных методов управления затратами, в большинстве случаев, ставит перед собой задачу их сокращения. Для ее достижения базовым инструментом служит управленческий учет, где учет затрат создается различными методами в зависимости от способа оценки затрат, характера производственного процесса, полноты включения затрат в себестоимость продукции. Налаженный учет доходов и расходов является необходимым условием программы, направленной на снижение расходов в рамках управленческого учета. Он позволяет повысить ответственность за рациональное использование ресурсов. Учитывая зависимость уровней расходов от изменения отдельных факторов производства, можно оказывать влияние на их уровень, путем изменения факторов соответствующим образом, которые в следствие позволят снизить расходы.

Основные принципы управления затратами на предприятии делятся на принципы организации учета и принципы анализа и контроля затрат.

Организация учета затрат на производство продукции основана на следующих принципах:

· методическое единство на разных уровнях управления затратами;

· управление затратами на всех стадиях жизненного цикла изделия – от создания до утилизации;

· органичное сочетание снижения затрат с высоким качеством продукции (работ, услуг);

· направленность на недопущение излишних затрат;

· взаимозаменяемость ресурсов;

· широкое внедрение эффективных методов снижения затрат;

· совершенствование информационного обеспечения о величине затрат;

· повышение заинтересованности производственных подразделений предприятия в снижении затрат.

‣‣‣ неизменность принятой методологии учета затрат на производство и калькулированною себестоимости продукции в течение года,

‣‣‣ полнота отражения в учете всех хозяйственных операций;

‣‣‣ правильное отнесение расходов и доходов к отчетным периодам,

‣‣‣ разграничение в учете текущих затрат на производство и капитальные вложения;

‣‣‣ регламентация состава себестоимости продукции.

Существуют аналогичным образом принципы анализа и контроля затрат и поиска путей повышения их эффективности:

- Принцип комплексности. Нельзя добиться полноты выявления резервов, изучая работу только отдельных участков производства.

- Принцип коллективности. Поиск путей повышения эффективности производства организован хорошо лишь в том случае, в случае если задействован весь коллектив предприятия и все уровни управления.

- Принцип оптимальнои̌ детализации. Схему анализа проблем при управлении производством выбирают исходя из специфики предприятия и типа производства.

- Принцип ранней диагностики. Предупреждение негативных факторов.

- Принцип оптимального сочетания разных видов экономического анализа. Благодаря ϶тому принципу можно выявлять резервы производства.

Соблюдение всех принципов системы управления затратами создает базу для экономической конкурентоспособности предприятия в условиях рыночной̌ экономики.

Библиография

|

1. Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993)(с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) //Российская газета. – 1993. - № 237. – от 25.12; |

|

2. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ(ред. от 23.05.2016)// "Собрание законодательства РФ", 05.12.1994, N 32, ст. 3301, |

|

3. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)// "Российская газета", N 148-149, 06.08.1998, |

|

4. Александрова С. И. Прогрессивные методы управления затратами и пути их применения в российской практике / С. И. Александрова // Символ науки. - 2015. - № 4. - С. 56-59 |

|

5 Балгужин Д. М. Особенности управления затратами торговых предприятий / Д. М. Балгужин, Г. В. Федотова // Инновационная экономика: перспективы развития и совершенствования. - 2015. - № 2 (7). - С. 34-36 |

|

6. Бочкарев 7 нот менеджмента. Настольная книга руководителя / Бочкарев и др. - М.: Эксмо, 2017. - 832 c. |

|

7. Головачев, А.С. Экономика организации (предприятия): учеб. пособие для студ. учрежд. высш. образ. по экон. спец. / А.С. Головачев. – Минск: Вышэйшая школа, 2015. – 686 с. |

|

8. Глухова И. М. Этапы управления затратами на предприятии / И. М. Глухова, О. Н. Кушнерова // Ученые заметки Тихоокеанского государственного университета. - 2015. - Т. 6, № 2. - С. 47-51. |

|

9. Исаева Н. И. Механизм управления затратами на промышленных предприятиях / Н. И. Исаева // Экономика и современный менеджмент: теория и практика. - 2015. - № 5 (49). - С. 112-116 |

|

10. Керимов В. Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы : учеб. / В. Э. Керимов. - 8-е изд., перераб. и доп. - Москва : Дашков и К°, 2015. - 384 с. |

|

11. Овчинникова О. П. Управление затратами предприятия на основе организации центров финансовой ответственности / О. П. Овчинникова // Справочник экономиста. - 2015. - № 6. - С. 45-61. |

|

12. Пашигорева, Г.И. Системы управленческого учета и анализа. Учебное пособие / Г.И. Пашигорева, О.С. Савченко. - М.: СПб: Питер, 2018. - 176 c. |

|

13. . Розенблат, Г.И. Служба оперативного управления основным производством / Г.И. Розенблат, Г.Д. Рахманин, А.С. Перцовский. - М.: Лениздат, 2018. - 134 c. |

|

14. Теория управления: учебник / Ю. П. Алексеев [и др.]; под общей редакцией: А. Л. Гапоненко, А. П. Панкрухина. – М.: РАГС, 2010. – 557 с. |

|

15.Туполев, Р.Д. Бизнес-планирование в системе управления предприятием [Текст] / Р.Д. Туполев //Управление компанией. – 2016. – №1. – С. 101-109 |

|

16. Якупов И. Ф. Основные принципы и методы управления затратами на производство продукции [Текст] // Проблемы современной экономики: материалы II Междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). — Челябинск: Два комсомольца, 2012. — С. 131-134. |

|

17.Экономика предприятия [Текст]: учебник / под ред. В. Я. Горфинкеля. – М.: ЮНИТИ-ДАНА, 2014. – 664 с. |

Приложение 1

Приложение 2

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)// "Российская газета", N 148-149, 06.08.1998, ↑

-

. Александрова С. И. Прогрессивные методы управления затратами и пути их применения в российской практике / С. И. Александрова // Символ науки. - 2015. - № 4. - С. 56-59 ↑

-

Глухова И. М. Этапы управления затратами на предприятии / И. М. Глухова, О. Н. Кушнерова // Ученые заметки Тихоокеанского государственного университета. - 2015. - Т. 6, № 2. - С. 47-51. ↑

-

Глухова И. М. Этапы управления затратами на предприятии / И. М. Глухова, О. Н. Кушнерова // Ученые заметки Тихоокеанского государственного университета. - 2015. - Т. 6, № 2. - С. 47-51. ↑

-

. Александрова С. И. Прогрессивные методы управления затратами и пути их применения в российской практике / С. И. Александрова // Символ науки. - 2015. - № 4. - С. 56-59 ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)// "Российская газета", N 148-149, 06.08.1998, ↑

-

Якупов И. Ф. Основные принципы и методы управления затратами на производство продукции [Текст] // Проблемы современной экономики: материалы II Междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). — Челябинск: Два комсомольца, 2012. — С. 131-134 ↑

-

Якупов И. Ф. Основные принципы и методы управления затратами на производство продукции [Текст] // Проблемы современной экономики: материалы II Междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). — Челябинск: Два комсомольца, 2012. — С. 131-134 ↑

-

Глухова И. М. Этапы управления затратами на предприятии / И. М. Глухова, О. Н. Кушнерова // Ученые заметки Тихоокеанского государственного университета. - 2015. - Т. 6, № 2. - С. 47-51. ↑

-

Розенблат, Г.И. Служба оперативного управления основным производством / Г.И. Розенблат, Г.Д. Рахманин, А.С. Перцовский. - М.: Лениздат, 2018. - 134 c. ↑

-

Исаева Н. И. Механизм управления затратами на промышленных предприятиях / Н. И. Исаева // Экономика и современный менеджмент: теория и практика. - 2015. - № 5 (49). - С. 112-116 ↑

-

Розенблат, Г.И. Служба оперативного управления основным производством / Г.И. Розенблат, Г.Д. Рахманин, А.С. Перцовский. - М.: Лениздат, 2018. - 134 c. ↑

-

Розенблат, Г.И. Служба оперативного управления основным производством / Г.И. Розенблат, Г.Д. Рахманин, А.С. Перцовский. - М.: Лениздат, 2018. - 134 c. ↑

-

Розенблат, Г.И. Служба оперативного управления основным производством / Г.И. Розенблат, Г.Д. Рахманин, А.С. Перцовский. - М.: Лениздат, 2018. - 134 c. ↑

- Проектирование организации (структура и содержание организационной культуры)

- Общие особенности кадровой стратегии организаций бюджетной сферы в Исполкоме города Елабуга

- Проблемы профессиональных стрессов. Профессиональное выгорание (исследование типичных стрессовых ситуаций, управления стрессами и профилактики профессионального выгорания на предприятии)

- Психологические основы бизнес-тренинга как способа профессионального обучения

- Применение принципа биологической обратной связи в клинической практике «БОС-Здоровье»

- Корпоративная культура в организации, её понятие

- Страхование и его совершенствование в развитых странах

- Классификация языков программирования высокого уровня (алгоритмические языки программирования)

- Классификация языков программирования высокого уровня (история и классификация языков программирования)

- Психологические основы бизнес-тренинга как метода профессионального обучения (этапы подготовки и проведения тренингов персонала)

- Система психофизиологического профессионального отбора и диагностики профпригодности.»

- Проектирование организации, сущность организационного проектирования