Основные принципы управления затратами

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена тем, что одной из основных целей деятельности любой коммерческой организации является получение максимально возможной прибыли. Поэтому одним из важнейших направлений деятельности предприятия является управление затратами.

В настоящее время проблема управления затратами на предприятиях существенно возросла. Актуальность данной проблемы обусловлена тем, что эффективное управление затратами на предприятии влияет не только на финансовые результаты деятельности, рентабельность, но и на сохранение конкурентоспособности и поддержание активности в условиях постоянно изменяющейся внешней среды.

Сегодня ситуация на российском рынке, заставляет производителей направить внимание на оптимизацию затрат, т.к. сопоставимые цены на ресурсы ставят российских производителей в условия жесткой конкуренции как с иностранными производителями, так и между собой.

Невнимание к затратам часто приводит к тому, что существующая продукция становится невостребованной, в результате происходит снижение спроса и кризис перепроизводства. Необходимо понимать, что от скорости принятия решений по снижению затрат может зависеть выживаемость предприятия в целом.

В условиях рыночной экономики основной целью деятельности предприятия является достижение максимальной прибыли. В частности, управление затратами является средством достижения предприятием высокого экономического результата.

Цель данной курсовой работы – исследовать теоретические и практические аспекты управления затратами на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

- Раскрыть понятие и сущность затрат, рассмотреть их классификацию.

- Изучить основные принципы и методы управления затратами.

- Провести анализ управления затратами в ООО «Нафта-Логистика».

- Разработать рекомендации по оптимизации затрат на исследуемом предприятии.

Предметом исследования выступает процесс управления затратами на предприятии, а объектом – ООО «Нафта-Логистика».

В качестве методов исследования в работе использовались общенаучные методы познания (анализ, синтез, обобщение, логический метод).

Теоретическую основу исследования составили научные труды таких отечественных и зарубежных авторов, как Б.А. Аникин, М.Н. Григорьев, А.А. Канке, В.Э. Керимов, В.П. Литовченко, И. Масааки, Ю.М. Неруш, Д. Рассел, Г.В. Савицкая, Э. Уайлман, И.Ф. Якупов и др.

В числе информационных источников курсовой работы использованы: официальные документы (приказ Минфина РФ), научные источники (данные и сведения из книг, журнальных статей и т.д.) и данные бухгалтерской отчетности ООО «Нафта-Логистика» за 2015-2017 гг.

Структура курсовой работы состоит из введения, основной части, включающей две главы, заключения, списка литературы и приложений.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ

Понятие, сущность и классификация затрат

Понятие «затраты» в настоящее время отличается неопределенностью, которая усиливается из-за наличия синонимов: затраты-расходы-издержки-потери-убытки. В рамках обыденного языка между ними нет различия, но в науке необходимость такого разграничения очевидна. В настоящее время разграничить эти понятия в бухгалтерском учете пытаются многие специалисты.

Западные специалисты чаще всего все затраты подразделяют на формирующие производственную себестоимость продукции и периодические расходы. Первые относятся к изготовленной в отчетном периоде готовой продукции и составляют ее производственную себестоимость и затраты в незавершенном производстве [4., с. 264].

Т.П. Карпов считает, что определение сущности учета затрат на производство, кроме технической стороны, должно охватывать разнообразие способов подхода к организации управленческого учета производственной деятельности или трансформации его затрат на производство, которые представляются определенной совокупностью расходов предприятия на производство продукции (работ, услуг) и ее реализацию, выраженные в денежной форме [10., с. 172].

По мнению И.М. Дмитриевой, к затратам относятся выраженные в денежной форме совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени: затраты на маркетинг, логистику, воспроизводство активов, расходы, возникающие непосредственно в процессе переработки или использования материально-производственных запасов для изготовления (добычи) продукции, выполнения работ, оказания услуг и их продажи, а также реализации (перепродажи) товаров. При этом часть затрат может быть нейтральной к процессу производства и включаться в их общую сумму в соответствии с налоговым законодательством, ценовым регулированием или по счетно-техническим соображениям [7., с. 156].

В.Э. Керимов под термином «расходы» понимает уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности [11., с. 208]. По сути, такую позицию разделяет Л.М. Полковский: «расходы – это то, что уменьшает актив или увеличивает пассив баланса (вследствие изменения оценки, или потоков ценностей, или гудвила)» [21., с. 149].

Д.В. Лысенко считает, что издержки производства представляют собой совокупные затраты предприятия на производство и реализацию продукции за определенный период безотносительно к тому, приходятся затраты на законченный продукт (что соответствует себестоимости продукции) или на незавершенное производство. По мнению автора, в этом отношении издержки производства и затраты на него близки по своему экономическому содержанию. Однако первое понятие рекомендуется применять относительно затрат по их назначению (следовательно, по статьям калькуляции, что равносильно понятию себестоимости товарной продукции и незавершенного производства в разрезе калькуляционных статей), то второе будет справедливо к затратам по экономическим элементам [16., с. 235-236].

В экономической литературе затраты на производство группируются по группам.

Первая группа – это основные затраты. Это часть издержек связанная с технологическим процессом использованием сырья и материалов и других общепроизводственных расходов.

Вторая группа это накладные расходы. Данный вид издержек формируется в связи с процессом организации и обслуживания производства, а так же управления им [23., с. 157].

Так же учет затрат на производство рассматривает и так называемые одноэлементные затраты которые выражены в одном элементе издержек – заработная плата и т.д.

Кроме этого существуют и комплексные затраты. Данный вид издержек и расходов может заключать в себе несколько элементов [2., с. 291-292].

По форме воздействия затрат на себестоимость продукции и процесс производства различают прямые и косвенные затраты. Прямыми называют ту часть расходов, которые влияют непосредственно на формирование себестоимости (основные материалы и сырье, брак производства и т.д.). Косвенные расходы не соотносятся напрямую с себестоимостью на конкретные виды продукции. Они распределяются условно и определяются общепроизводственными, общехозяйственными, внепроизводственными расходами.

По постоянству различают переменные затраты и условно постоянные. Разница между ними заключается в изменениях величин этих затрат. Если переменные напрямую зависят от объемов производства, то вторые условно-постоянные меняются под действием общепроизводственных и общехозяйственных расходов [7., с. 184-185].

Затраты на производство, плюс затраты на реализацию произведенной продукции, которые сгруппированы и сформированы в соответствии с требованиями законодательства, выступают в форме себестоимости. Себестоимость выражает текущие затраты.

Затраты, составляющие себестоимость, могут быть классифицированы по различным признакам, которые представлены в таблице 1 [3., с. 259].

Таблица 1 – Признаки классификации затрат на производство

|

Признаки классификации |

Виды затрат |

|

По экономическим элементам |

Экономические элементы затрат |

|

По статьям себестоимости |

Статьи калькуляции себестоимости |

|

По экономической роли в процессе производства |

Основные и накладные |

|

По составу |

Одноэлементные и комплексные |

|

По способу отнесения на себестоимость продукции |

Прямые и косвенные |

|

По отношению к объему производства |

Переменные и постоянные |

|

По роли в процессе производства |

Производственные и внепроизводственные |

|

По целесообразности расходования |

Производственные и непроизводственные |

|

По возможности охвата планом |

Планируемые и непланируемые |

|

По периодичности возникновения |

Текущие и единовременные |

|

По отношению к готовому продукту |

Затраты на незавершенное производство и затраты на готовый продукт |

|

По местам возникновения |

По центрам затрат |

Состав затрат на производство и реализацию продукции (работ, услуг) представлен в Положении по бухгалтерскому учету «Расходы организации» по элементам затрат:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты [1.].

Проведенный анализ позволяет сделать вывод о том, что затраты как экономическая категория выражают совокупность материальных, трудовых и финансовых ресурсов, потребление которых связано с процессом производства продукции (работ, услуг).

Основные принципы и методы управления затратами

В условиях конкурентного рынка в различных отраслях экономики основным фактором укрепления позиций предприятия на рынке является реализация стратегии лидерства по издержкам. В настоящее время, оценка роли управления затратами для предприятий неуклонно возрастает, что обусловлено, в первую очередь, возможностью снижения себестоимости товаров и услуг при сохранении заявленного уровня качества путем изыскания резервов снижения затрат и оптимизации их структуры [25., с. 48].

При этом стоит отметить, что процесс управления затратами не сводится только к снижению затрат, он охватывает все этапы управления финансово-хозяйственной деятельностью предприятия и носит системный характер. Кроме того, информация о затратах является основой для принятия большого числа управленческих решений, связанных с выбором ассортимента производимой продукции, ценовой политики, распределением имеющихся ресурсов.

Результаты управления, целесообразность и эффективность управленческих решений в значительной мере определяются точностью информации о величине и структуре затрат. В то же время следует отметить, что на многих промышленных предприятиях управление затратами носит бессистемный и фрагментарный характер, руководство не обладает полной и достоверной информацией о затратах, что затрудняет принятие обоснованных и эффективных управленческих решений, отрицательно сказывается на результатах всей деятельности предприятия. В связи с тем, что существенное влияние на общий уровень затрат оказывают косвенные затраты, следует уделять особое внимание причинам их возникновения и способам отнесения на себестоимость. В этой связи процессный подход в управлении затратами становится все более востребованным [12., с. 50-51].

Управление затратами представляет собой непрерывный процесс их учета, анализа, планирования и контроля, результатом которого является выработка управленческих решений, направленных на оптимизацию затрат и их снижение [17., с. 35].

К задачам управления затратами можно отнести:

- выявление роли затрат как фактора повышения экономических результатов деятельности;

- расчет затрат по отдельным подразделениям предприятия;

- исчисление необходимых затрат на единицу продукции; подготовка информационной базы, позволяющей оценить затраты при выборе и принятии хозяйственных решений;

- поиск резервов снижения затрат на всех этапах хозяйственного процесса и во всех подразделениях предприятия.

При организации управления затратами необходимо соблюдение ряда принципов, позволяющих создать базу экономической конкурентоспособности предприятия.

Принципы управления затратами – это наиболее общие, основополагающие правила и рекомендации, которые должны учитываться и выполняться в практической деятельности на всех уровнях управления [29., с. 132].

Основными принципами управления затратами являются:

- системный подход к управлению затратами. Данный принцип предполагает изучение объекта управления и управляющей системы совместно и нераздельно. Системный подход означает необходимость использования системного анализа и синтеза в каждом управленческом решении. Данный подход находит выражение в том, что эффективность управления затратами оценивают по эффективности самого слабого звена системы;

- единство методов, практикуемых на разных уровнях управления затратами. Методическое единство предполагает единые требования к информационному обеспечению, планированию, учету, анализу затрат. Необходимо единство и соподчиненность используемых критериев эффективности [6., с. 208];

- управление затратами на всех стадиях жизненного цикла продукции. Жизненный цикл продукции составляет процесс создания, разработки, производства, эксплуатации, обращения и утилизации продукта;

- органическое сочетание снижения затрат с высоким качеством продукции. Конкурентоспособность предприятия во многом зависит от конкурентоспособности продукции, которая определяется соотношением цены и качества. Противоречие заключается в том, что повышение качества продукции сопровождается увеличением затрат, а следовательно, и увеличением цены. Оптимальный баланс между качеством и затратами на всех стадиях жизненного цикла продукта достигается грамотным управлением на основе исследований и экономических расчетов;

- недопущение излишних затрат; широкое внедрение эффективных методов снижения затрат;

- повышение заинтересованности всех подразделений предприятия в снижении затрат [19., с. 341].

Решение поставленных перед предприятием задач требует конкретизации и систематизации основных методов управления затратами.

Методы управления затратами на предприятии являются синтетической областью знаний, где могут использоваться терминология и методы взятые из других дисциплин. Здесь могут соединятся иногда совершенно отличные друг от друга методы работы предприятия, выявляется их взаимосвязанность и влияние на самое главное – конечный результат работы предприятий – прибыль.

В реализации современных методов управления затратами российская практика рыночного периода существенно отстала от западной. В связи с этим возникает необходимость рассмотрения методов, составляющих ядро систем управления затратами на современном промышленном предприятии [28., с. 176].

Практика выработала ряд методов, которые используются для оптимизации затрат:

- метод применения носителей затрат (причин, факторов, влияющих на величину затрат. Это наиболее простой метод. Анализ носителей затрат позволяет обосновать управленческие решения и проводить оптимизацию затрат) [5., с. 197];

- применение закона Парето (выявляем наиболее важные, значимые статьи затрат, так как только по ним можно получить существенную экономию. Применяем закон Парето (правило 80/20): для получения 80 % эффекта достаточно выявить и оптимизировать статьи затрат составляющие наибольший удельный вес (20 %). То есть для получения существенной экономии необходимо оптимизировать весомые затраты);

- сравнение затрат, построение диаграмм, бенчмаркинг (Метод предполагает анализ изменения затрат в прежние периоды, выявление важных и существенных затрат, их отклонений, причин и последующую разработку мер по устранению причин возникновения отклонений. Бенчмаркинг (Benchmarking) – система оценки деятельности предприятия при помощи сравнения с каким-либо подходящим аналогом) [18., с. 230];

- АВС-метод (Activity Based Costing – позволяет предприятию с высокой степенью достоверности определять стоимость и производительность операций, оценивать эффективность использования ресурсов и вычислять себестоимость продукции, работ или услуг);

- таргет-костинг (формирование себестоимости новой продукции, исходя из планируемой рыночной цены и ожидаемой прибыльности продаж. Способ защиты от экономических неудач, который помогает сберечь деньги до того, как они будут потрачены. Используется в инновационных отраслях, производственных предприятиях, где постоянно разрабатываются новые модели и виды продукции, а также в сфере обслуживания и на неприбыльных предприятиях) [9., с. 368];

- кайзен-костинг (усовершенствование маленькими шагами, постепенное и непрерывное снижение себестоимости как результат специальной программы предприятия. Основа концепции – сокращение времени, расходуемого на операции, не добавляющие «ценности» конечному продукту. К таким операциям относятся хранение, накопление, перемещение и т. д. В отличие от таргет-костинга, кайзен-костинг применяется на этапе производства продукции. Меняются методы, технологии производства уже существующего продукта. Использование возможно в любой отрасли в совокупности с другими методами оптимизации затрат. Применяется для оптимизации затрат действующего производства либо если таргет-костинг не дал результатов через 3 месяца) [26., с. 104];

- директ-костинг (анализ безубыточной деятельности, который является основным инструментом текущего управления затратами. Ценность данного анализа заключается в увязке принятия решения по управлению затратами с динамикой объема производства, ценами и выручкой) [27., с. 243].

Управление затратами включает в себя целый комплекс мероприятий, направленный на общее снижение и контроль затрат.

Вообще, весь процесс создания системы управления затратами на предприятии следует разбить на основные этапы.

- Установление четкой связи между системами управления затратами и бюджетного управления.

- Перспективное определение направлений снижения затрат.

- Разработка плана проводимых мероприятий по снижению затрат.

- Внедрение разработанных схем по снижению затратных статей на предприятии [14., с. 195].

Таким образом, для грамотного управления затратами предприятия необходима постоянная работа по разработке и внедрению на основе интеграции перспективных методов в действующую практику. Это позволит точнее оценить влияние конструктивных особенностей продукции (товаров, работ, услуг) на последующие затраты, а также на уровень удовлетворения требования потребителей. Все вышеперечисленное направлено на реализацию основной цели управления затратами на любом предприятии – повышение эффективности функционирования предприятия.

АНАЛИЗ УПРАВЛЕНИЯ ЗАТРАТАМИ В ООО «НАФТА-ЛОГИСТИКА»

Краткая характеристика и анализ структуры и динамики затрат предприятия

ООО «Нафта-Логистика» – одна из крупнейших компаний, осуществляющей транспортировку темных и светлых нефтепродуктов по всей территории России, и расположенная по адресу: 127273, Москва, Сигнальный проезд, дом 16, корп. 4.

ООО «Нафта-Логистика» работает круглосуточно, 7 дней в неделю на всей территории России.

Компания владеет собственным новейшим автопарком, укомплектованным по последним технологиям в области логистики опасных грузов, отвечающим всем требованиям техники безопасности. Водительский состав подобран с особой тщательностью, все сотрудники имеют опыт работы от 10 лет в области перевозки нефтепродуктов, что позволяет гарантировать качество оказания услуг на самом высоком уровне.

ООО «Нафта-Логистика» использует самую инновационную систему спутникового мониторинга автопарка посредством использования технологий ГЛОНАСС, GPS и GSM. Данная система позволяет диспетчерскому отделу компании отслеживать как перемещение транспортных средств и их состояние, так и вести видео/аудио наблюдение за водителями транспортных средств в режиме реального времени. За счет этого обеспечивается бесперебойная работа автопарка и своевременное выполнение заявок.

Компания производит перевозку нефтепродуктов как по разовым заказам, так и на долгосрочной основе. Также действует гибкая система скидок в зависимости от объемов заказа.

ООО «Нафта-Логистика» предлагает полный комплекс услуг не только по перевозке нефтепродуктов, но и по их продаже. Компания предлагает мазут топочный марки М-100 (ГОСТ), вырабатываемый Московским НПЗ (ОАО «Газпром Нефть»). Компания гарантирует высокое качество по лучшей цене. Каждая поставка мазута сопровождается паспортом качества завода изготовителя. Высокий профессионализм сотрудников компании обеспечивает клиентам ООО «Нафта-Логистика» оперативное и качественное выполнение заказов с учетом индивидуального подхода к каждому клиенту.

Деятельность ООО «Нафта-Логистика» подкреплена всеми необходимыми документами в соответствии с законодательством РФ, компания четко соблюдаем все нормы безопасности и регламенты. Высокий уровень предоставляемых услуг позволили компании успешно предоставлять услуги по всей территории РФ.

Проведем анализ структуры затрат ООО «Нафта-Логистика» на основании выписки приложения к бухгалтерскому балансу (Приложение 1). Результаты расчетов представим в таблице 2.

Таблица 2 – Структура затрат на предприятии ООО «Нафта-Логистика»

|

Наименование статьи расхода |

2015 год |

2016 год |

2017 год |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Материальные затраты |

9 994 |

0,03 |

13 282 |

0,04 |

13 290 |

0,03 |

|

Расходы на оплату труда |

6 613 162 |

22,72 |

7 363 123 |

20,80 |

12 991 052 |

29,37 |

|

Отчисления на социальные нужды |

456 578 |

1,57 |

1 022 196 |

2,89 |

1 557 222 |

3,52 |

|

Амортизация |

355 675 |

1,22 |

372 415 |

1,05 |

445 930 |

1,01 |

|

Прочие затраты |

21 669 966 |

74,45 |

26 632 638 |

75,23 |

29 227 214 |

66,1 |

|

Итого по элементам затрат |

29 105 375 |

100,00 |

35 403 654 |

100,00 |

44 234 708 |

100,00 |

Анализ динамики затрат ООО «Нафта-Логистика» представлен в таблице 3.

Таблица 3 – Динамика затрат на предприятии ООО «Нафта-Логистика»

|

Показатель |

2015 |

2016 |

2017 |

|||

|

+–Δ, т.р. |

темп роста |

+–Δ, т.р. |

темп роста |

+–Δ, т.р. |

темп роста |

|

|

Материальные затраты |

- 262 |

97 |

3 288 |

133 |

8 |

100,1 |

|

Затраты на оплату труда |

451 179 |

107 |

749 961 |

111 |

5 627 929 |

176 |

|

Отчисления на социальные нужды |

209 416 |

185 |

565 618 |

224 |

535 026 |

152 |

|

Амортизация |

22 806 |

107 |

16 740 |

105 |

73 515 |

120 |

|

Прочие затраты |

438 611 |

102 |

4 962 672 |

123 |

2 594 576 |

110 |

|

Итого по элементам |

1 121 750 |

104 |

6 298 279 |

122 |

8 831 054 |

125 |

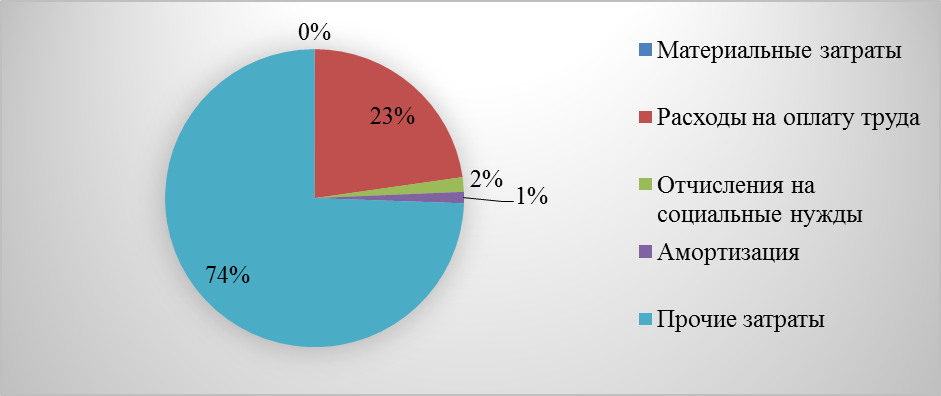

Далее рассмотрим структуру затрат ООО «Нафта-Логистика» за 2015-2017 гг. Структура затрат ООО «Нафта-Логистика» за 2015 г. представлена на рисунке 1.

Рисунок 1 – Структура затрат ООО «Нафта-Логистика» за 2015 г.

В 2015 г. наибольшую долю в структуре затрат ООО «Нафта-Логистика» занимали прочие затраты и расходы на оплату труда, 74,5% и 22,7% соответственно. Доля отчислений на социальные нужды и амортизация составили в структуре затрат 1,6% и 1,2% соответственно. Наименьшую долю в структуре затрат занимают материальные затраты – 0,034%.

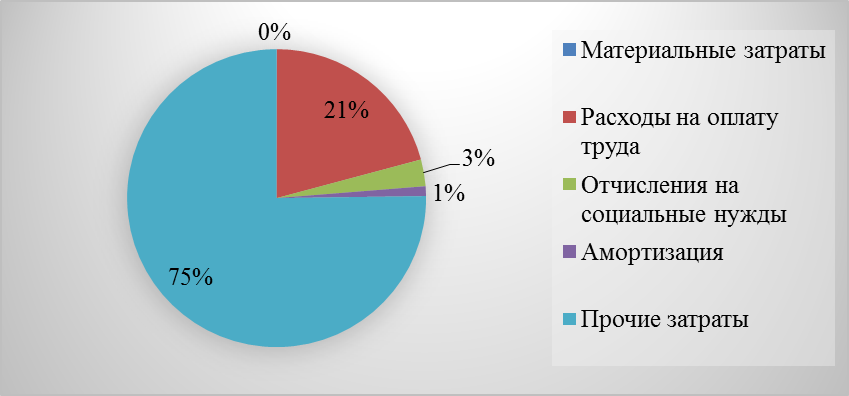

Структура затрат ООО «Нафта-Логистика» за 2016 г. представлена на рисунке 2.

Рисунок 2 – Структура затрат ООО «Нафта-Логистика» за 2016 г.

В 2016 г. произошло незначительное увеличение доли прочих затрат в ООО «Нафта-Логистика» до 75,2% за счет увеличения арендной платы, покупной стоимости товаров для перепродажи, командировочных и других расходов. Доля расходов на оплату труда снизилась до 20,8%. Что касается доли материальных затрат и отчислений на социальные нужды, то наблюдается рост данных статей до 0,038 и 2,9% соответственно. Что касается амортизации, то она снизилась до 1.05% в структуре затрат.

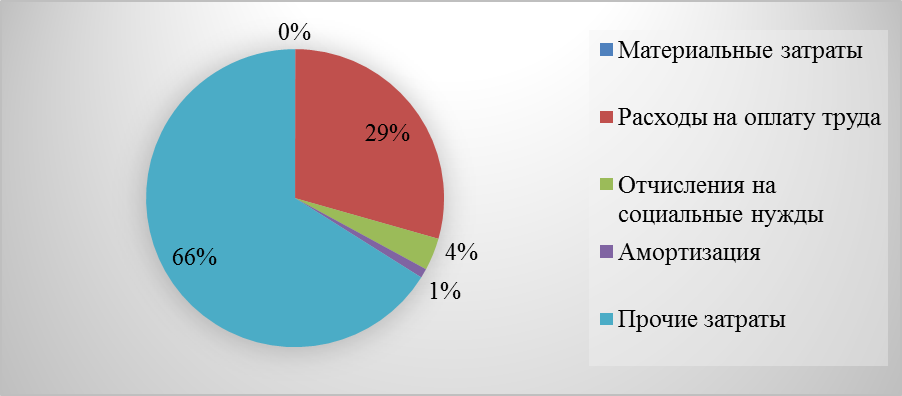

Структура затрат ООО «Нафта-Логистика» за 2017 г. представлена на рисунке 3.

Рисунок 3 – Структура затрат ООО «Нафта-Логистика» за 2017 г.

В 2017 г. в структуре затрат ООО «Нафта-Логистика» наблюдается снижение доли прочих затрат до 66,07%. Также наблюдается рост расходов на оплату труда до 29,7%. Доля материальных затрат незначительно снизилась. Увеличилась доля отчислений на социальные нужды до 3,5%. Что касается амортизации, то ее доля снизилась в структуре затрат и составила 1,008%.

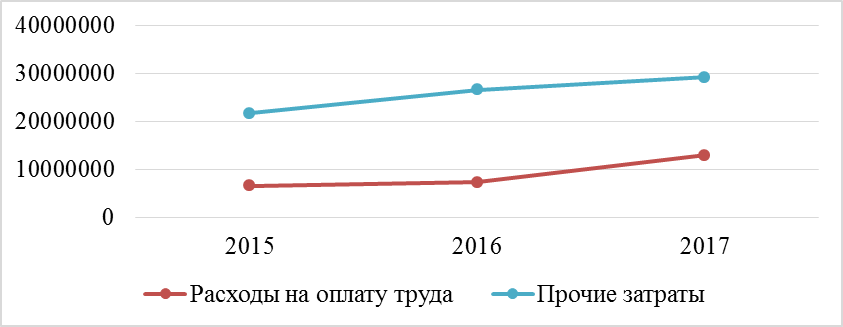

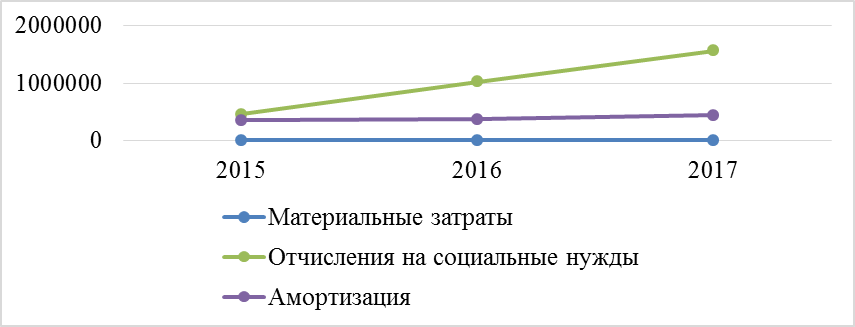

Динамика структуры затрат ООО «Нафта-Логистика» представлены на рисунках 4 и 5.

Рисунок 4 – Динамика структуры затрат ООО «Нафта-Логистика» за 2015-2017 гг.

Рисунок 5 – Динамика структуры затрат ООО «Нафта-Логистика» за 2015-2017 гг.

Таким образом, с помощью графиков можно сделать следующие выводы: за весь исследуемый период амортизация ООО «Нафта-Логистика» выросла на 25,3%. Расходы на оплату труда в 2016 г. выросли на 11,3%, затем в 2017 г. увеличились на 76,4%, значительное увеличение данного элемента затрат можно связать с увеличением заработной платы работников. Что касается прочих затрат, то в 2016 г. они увеличились на 22,9%, увеличение произошло за счет роста арендной платы, покупной стоимости товаров для перепродажи, командировочных и других расходов. В 2017 г. прочие затраты ООО «Нафта-Логистика» увеличились на 9,7%, увеличение произошло за счет роста покупной стоимость товаров для перепродажи, налоговых платежей, арендной платы, услуг сторонних организаций, страхования и командировочных расходов. На рисунке 5 можно наблюдать рост отчислений на социальные нужды, а именно в 2016 г. на 124%. В 2017 г. данный элемент затрат вырос на 52%. Что касается роста материальных затрат, то в 2017 они увеличились на 33% по сравнению с 2016.

Проведем коэффициентный анализ показателей затрат ООО «Нафта-Логистика» по средствам расчета таких коэффициентов как, общая затратоемкость, материалоемкость, зарплатоемкость, амортизациеемкость, коэффициент прочих затрат, операционных рычаг и рентабельность затрат.

Вспомогательные данные для расчета на основании отчета о финансовых результатах ООО «Нафта-Логистика» (Приложение 2) приведем в таблице 4.

Таблица 4 – Вспомогательные данные для расчета коэффициентов использования затрат ООО «Нафта-Логистика»

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

|

Валовая прибыль |

21 356 494 |

21 656 416 |

21 581 261 |

|

Прибыль от продаж |

6 001 620 |

4 503 122 |

6 943 828 |

|

Выручка |

35 106 995 |

39 906 776 |

41 178 536 |

|

Себестоимость |

13 750 501 |

18 250 360 |

19 597 275 |

Результаты расчета вышеуказанных коэффициентов представлены в таблице 5.

Таблица 5 – Результаты коэффициентного анализа затрат ООО «Нафта-Логистика»

|

Показатель |

Период |

За весь период |

||||

|

2015 |

2016 |

2017 |

min |

среднее |

max |

|

|

Материалоемкость |

0,00028 |

0,00033 |

0,00032 |

0,00028 |

0,00031 |

0,00033 |

|

Зарплатоемкость |

0,20 |

0,21 |

0,35 |

0,20 |

0,25 |

0,35 |

|

Амотризациемкость |

0,0101 |

0,0093 |

0,0108 |

0,0093 |

0,0101 |

0,0108 |

|

Коэффициент прочих затрат |

0,62 |

0,67 |

0,71 |

0,62 |

0,66 |

0,71 |

|

Операционный рычаг |

4,67 |

7 |

3,83 |

3,83 |

5,17 |

7 |

|

Рентабельность затрат |

1,55 |

1,19 |

1,10 |

1,10 |

1,28 |

1,55 |

|

Общая затратоемкость |

0,83 |

0,89 |

1,07 |

0,83 |

0,93 |

1,07 |

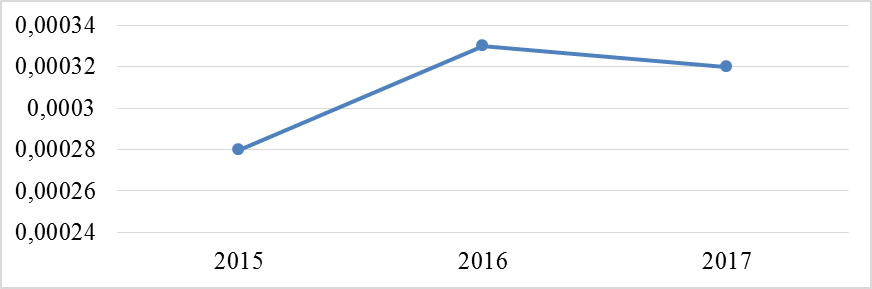

Динамика показателя материалоемкости ООО «Нафта-Логистика» представлена на рисунке 6.

Рисунок 6 – Динамика показателя материалоемкости ООО «Нафта-Логистика»

В 2015 г. показатель материалоемкости ООО «Нафта-Логистика» составил 0,00028 ед., а в 2016 г. увеличился на 17% и составил 0,00033; увеличение материалоемкости произошло за счет увеличения материальных затрат на 33%. Данная динамика является негативной, т.к. свидетельствует об увеличении материальных затрат на ед. продукции. В 2017 г. данный показатель снизился на 3% и составил 0,00032 ед.; снижение материалоемкости произошло за счет опережающего темпа роста выручки от продаж над темпом роста материальных затрат, 103,2% и 100,1% соответственно. Данная динамика является положительной, т.к. свидетельствует о снижении материальных затрат на ед. продукции.

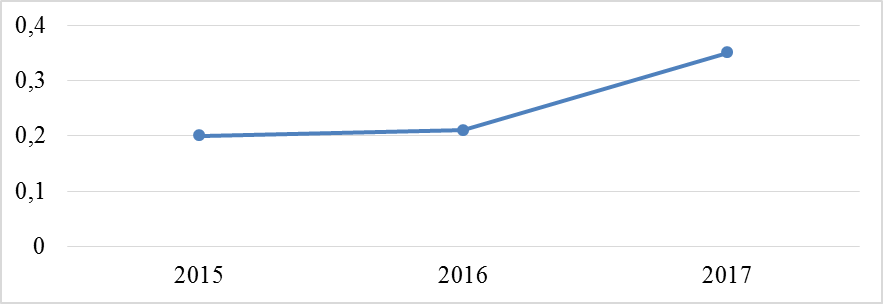

Динамика показателя зарплатоемкости ООО «Нафта-Логистика» представлена на рисунке 7.

Рисунок 7 – Динамика показателя зарплатоемкости ООО «Нафта-Логистика»

В 2015 г. зарплатоемкость ООО «Нафта-Логистика» составляла 0,20 ед., затем в 2016г. увеличилась на 4,3%, это связано с увеличением расходов на оплату труда с отчислениями на 18,6%. Данная динамика является негативной, т.к. с увеличением показателя зарплатоемкости, снижается зарплатоотдача, что говорит о том, что на 1 рубль заработной платы приходиться меньший объем продукции. В ООО «Нафта-Логистика» в 2017 г. данный показатель увеличился на 68% и составил 0,35 ед., данное увеличение связано с ростом расходов на оплату труда с отчислениями на 73,5%, что в свою очередь можно объяснить ростом заработной платы работников.

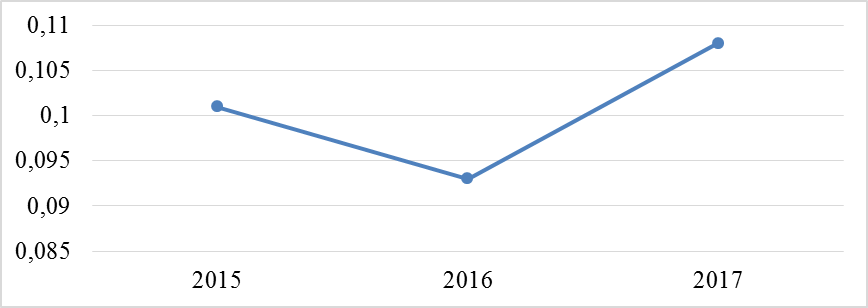

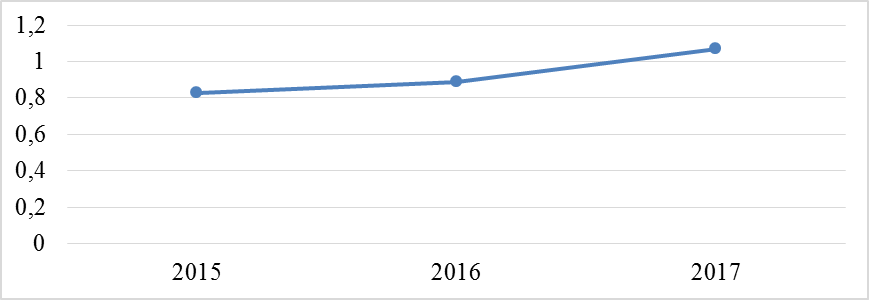

Динамика показателя амортизациемкости ООО «Нафта-Логистика» представлена на рисунке 8.

Рисунок 8 – Динамика показателя амортизациемкости ООО «Нафта-Логистика»

В 2015 г. показатель амортизациемкости ООО «Нафта-Логистика» составил 0,0101 ед., затем дальнейшее снижение показателя в 2016 г. на 8% произошло за счет опережающего темпа роста выручки над темпом роста амортизации, 113,7% и 104,7% соответственно. Данная динамика является негативной, т.к. свидетельствует о снижении технического уровня предприятия. Увеличение амортизациемкости в 2017 г. на 16%, связано с опережающим темпом роста амортизации над темпом роста выручки от продаж, 120% и 103% соответственно. Данная динамика является положительной, т.к. свидетельствует об увеличении технического уровня предприятия.

Динамика коэффициента прочих затрат ООО «Нафта-Логистика» представлена на рисунке 9.

Рисунок 9 – Динамика коэффициента прочих затрат ООО «Нафта-Логистика»

В 2015 г. коэффициент прочих затрат ООО «Нафта-Логистика» составлял 0,62 ед., затем увеличился на 8%, данное увеличение связано с ростом прочих затрат на 23%, в то время как выручка предприятия увеличилась только на 13,7%. В 2017 г. данный коэффициент увеличился на 6,4% и составил 0,71 ед., данное увеличение связано с опережающим ростом прочих затрат над ростом выручки от продаж, 109,7% и 103% соответственно. Данная динамика говорит о высоком уровне и росте прочих затрат, которые приходились на единицу продукции.

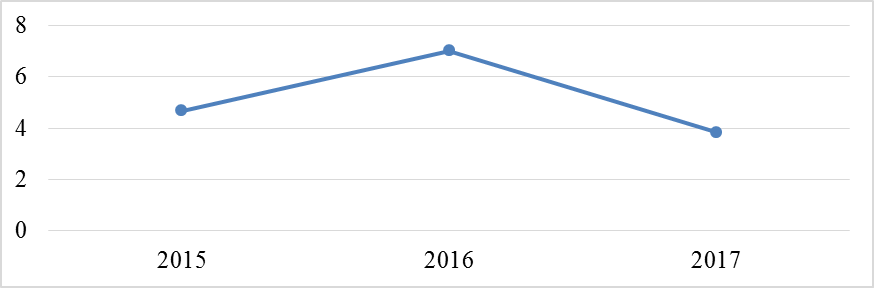

Динамика операционного рычага ООО «Нафта-Логистика» представлена на рисунке 10.

Рисунок 10 – Динамика операционного рычага ООО «Нафта-Логистика»

В 2015 г. операционный рычаг ООО «Нафта-Логистика» составлял 4,67 ед., затем в 2016 г. увеличился на 50%, данное увеличение связано с ростом маржинального дохода на 12% и снижением прибыли от реализации на 25%. В 2017 г. данный показатель снизился на 45,2% и составил 3,83 ед., данное снижение можно объяснить снижением маржинального дохода на 15,5%, что в свою очередь связано с ростом переменных затрат на 73,4% за счет роста расходов на оплату труда. Данная динамика свидетельствует о том, что в случае увеличения выручки от продаж, прибыль от реализации увеличиться на меньший процент, чем в прошлом году.

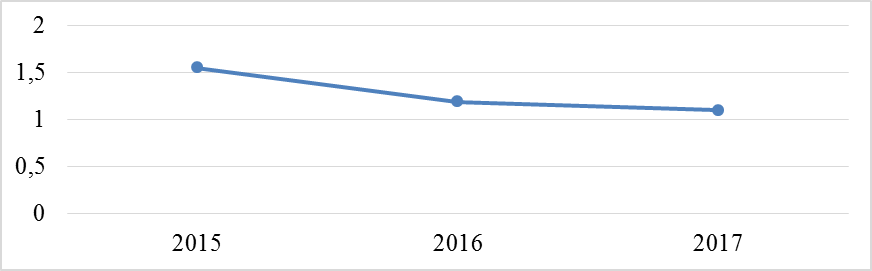

Динамика рентабельности затрат ООО «Нафта-Логистика» представлена на рисунке 11.

Рисунок 11 – Динамика рентабельности затрат ООО «Нафта-Логистика»

В 2015 г. рентабельность затрат ООО «Нафта-Логистика» составляла 1,55 ед., затем в 2016 г. снизилась на 23,6%, снижение произошло за счет опережающего темпа роста себестоимости над темпом роста валовой прибыли, 132,7% и 101,4% соответственно. Снижение рентабельности затрат в 2017 г. на 7,2% связано со снижением валовой прибыли, в то время как себестоимость увеличилась на 7,4%. Данная динамика является негативной, т.к. свидетельствует о снижении доли прибыли в каждом рубле, затраченного на производство и реализацию продукции.

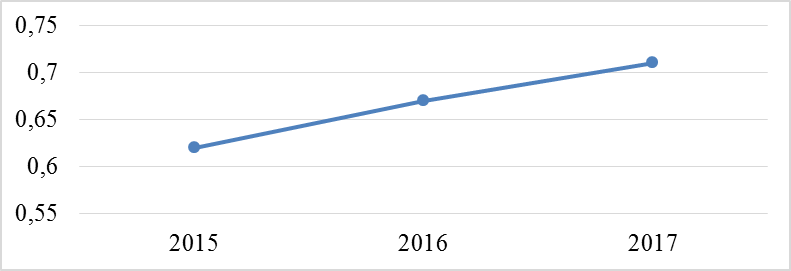

Динамика общей затратоемкости ООО «Нафта-Логистика» представлена на рисунке 12.

Рисунок 12 – Динамика общей затратоемкости ООО «Нафта-Логистика»

В 2015 г. общая затратоемкость ООО «Нафта-Логистика» составляла 0,83 ед., а в 2016 г. увеличилась на 7%, рост данного показателя связан с опережающим темпом роста затрат над темпом роста выручки, 122% и 113,7% соответственно. Дальнейшее увеличение показателя общей затратоемкости на 21,1% можно связать с опережающим темпом роста затрат над темпом роста выручки от продаж, 125% и 103% соответственно. Данная динамика является негативной, т.к. говорит об увеличении затрат, приходящихся на ед. выпущенной продукции.

Проведем факторный анализ затрат ООО «Нафта-Логистика» за 2015-2017гг. Исходные данные представлены в таблице 6.

Таблица 6 – Исходные данные для факторного анализа затрат ООО «Нафта-Логистика»

|

Показатели |

2015 |

2016 |

2017 |

|

Материальные затраты |

9 994 |

13 282 |

13 290 |

|

Затраты на оплату труда |

6 613 162 |

7 363 123 |

12 991 052 |

|

Затраты на социальные нужды |

456 578 |

1 022 196 |

1 557 222 |

|

Амортизация |

355 675 |

372 415 |

445 930 |

|

Прочие затраты |

21 669 966 |

26 632 638 |

29 227 214 |

Далее проведем факторный анализ затрат ООО «Нафта-Логистика» в 2016 г.:

Итого по элементам затрат:

- в 2015 г.

TC = 9 994 + 6 613162 + 456 578 + 355 675 + 21 669 966 = 29 105 375 т.р.

- в 2016 г.:

TC = 13 282 + 7 363 123 + 1 022 196 + 372 415 + 26 632 638 = 35 403 654

т.р.

TC (МЗ) = 13 282 + 613162 + 456 578 + 355 675 + 21 669 966 = 29 108 663 т.р.

Δ TC (МЗ) = 29 108 663 – 29 105 375 = 3 288 т.р.

TC (ОТ) = 13 282 + 7 363 123 + 456 578 + 355 675 + 21 669 966 = 29 858 624 т.р.

Δ TC (ОТ) = 29 858 624 – 29 108 663 = 749 961 т.р.

TC (СО) = 13 282 + 7 363 123 + 1 022 196 + 355 675 + 21 669 966 = 30 424 242 т.р.

Δ TC (СО) = 30 424 242 – 29 858 624 = 565 618 т.р.

TC (Ам) = 13 282 + 7 363 123 + 1 022 196 + 372 415 + 21 669 966 = 30 440 982 т.р.

Δ TC (Ам) = 30 440 982 – 30 424 242 = 16 740 т.р.

TC (ПЗ) = 13 282 + 7 363 123 + 1 022 196 + 372 415 + 26 632 638 = 35 403 654 т.р.

Δ TC (ПЗ) = 35 403 654 – 30 440 982 = 4 962 672 т.р.

Наибольшее влияние на общую величину затрат в ООО «Нафта-Логистика» в 2016 г. оказал такой фактор, как прочие затраты, увеличив его на 22,9%, общая величина затрат увеличилась на 16,3%.

Далее проведем факторный анализ затрат ООО «Нафта-Логистика» в 2017 г.:

Итого по элементам затрат:

- в 2016 г.

TC = 13 282 + 7 363 123 + 1 022 196 + 372 415 + 26 632 638 = 35 403 654

т.р.

- в 2017 г.:

TC = 13 290 + 12 991 052 + 1 557 222 + 445 930 + 29 227 214 = 44 234 708 т.р.

TC (МЗ) = 13 290 + 7 363 123 + 1 022 196 + 372 415 + 26 632 638 = 35 403 662 т.р.

Δ TC (МЗ) = 35 403 662 – 35 403 654 = 8 т.р.

TC (ОТ) = 13 290 + 12 991 052 + 1 022 196 + 372 415 + 26 632 638 = 41 031 591 т.р.

Δ TC (ОТ) = 41 031 591 – 35 403 662 = 5 627 929 т.р.

TC (СО) = 13 290 + 12 991 052 + 1 557 222 + 372 415 + 26 632 638 = 41 566 617 т.р.

Δ TC (СО) = 41 566 617- 41 031 591 = 535 026 т.р.

TC (Ам) = 13 290 + 12 991 052 + 1 557 222 + 445 930 + 26 632 638 = 41 640 132 т.р.

Δ TC (Ам) = 41 640 132 – 41 566 617 = 73 515 т.р.

TC (ПЗ) = 13 290 + 12 991 052 + 1 557 222 + 445 930 + 29 227 214 = 44 234 708 т.р.

Δ TC (ПЗ) = 44 234 708 – 41 640 132 = 2 594 576 т.р.

Наибольшее влияние на общую величину затрат ООО «Нафта-Логистика» в 2017 г. оказал такой фактор, как расходы на оплату труда, увеличив его на 76,4%, общая величина затрат увеличилась на 16%.

Разработка рекомендаций по оптимизации затрат в ООО «Нафта-Логистика»

Сначала представим SWOT-анализ предприятия «Нафта-Логистика» (табл. 7).

Таблица 7 – SWOT-анализ ООО «Нафта-Логистика»

|

Сильные стороны |

Слабые стороны |

|

|

|

Возможности |

Угрозы |

|

|

Основной проблемой ООО «Нафта-Логистика» является то, что наибольший удельный вес в структуре общих затрат занимают прочие затраты, в которые входят: покупная стоимость товаров для перепродажи, налоги, платежи, включаемые в себестоимость проданных товаров, работ и услуг, арендная плата, услуги сторонних организаций по охране, связи и коммунальным услугам, страхование, транспортные расходы, связанные с реализацией и командировочные расходы. Для решения этой очень важной проблемы и повышения эффективности функционирования предприятия предлагается ряд мер по оптимизации затрат:

- увеличение наценки в большую сторону на покупные товары для перепродажи;

- на коммунальные услуги, такие как электроэнергия и вода установить счетчики и следить за их рациональным использованием расходованием;

- снизить арендную плату путем переговоров с арендодателем.

- устранение потерь, сокращение потребления продукции на собственные нужды;

- внедрение новых и модернизация действующих производственных фондов;

- использование новых более прогрессивных технологий;

- рационализация системы энергоснабжения;

- стимулирование работников предприятия к росту производительности и снижению себестоимости.

Теперь рассмотрим резервы и пути оптимизации затрат на каждом этапе функционирования ООО «Нафта-Логистика».

К основным факторам, оказывающим существенное влияние на себестоимость геологоразведочных работ, относятся:

- внедрение новых и модернизация действующих производственных фондов, а также прогрессивной технологии бурения скважин, создание и внедрение более стойких долот, применение буровых установок нормального ряда в соответствии с геологическими и природными условиями;

- строгое соблюдение установленной последовательности производства геологоразведочных работ по стадиям и подстадиям. Исключение каких-либо стадий или подстадий из общей схемы геологоразведочного процесса допустимо лишь в отдельных случаях в связи с особыми природными условиями объекта. При соблюдении установленной стадийности исключается проведение более дорогих детальных исследований в тех случаях, когда объект не получил положительную оценку на предшествующей стадии;

- наличие обоснованной методики производства геологоразведочных работ, от выбора которой зависят и геологические результаты и размеры затрат;

- повышение качества выполнения геологического задания, укрепление технологической дисциплины и установление строгого контроля за качеством;

- повышение качества проектирования геологоразведочных работ. В проектах должны обосновываться наиболее экономичные варианты, позволяющие выполнять геологическое задание с наименьшими трудовыми и материальными затратами;

- сдвиги в территориальном размещении геологоразведочных работ;

- улучшение организации снабжения геологоразведочных предприятий;

- изменение природных условий;

- изменение уровня цен на материальные ресурсы и уровня заработной платы.

На уровень и структуру себестоимости строительства скважины одновременно влияет сложный комплекс факторов – геологические и экономико-географические условия, технический и организационный уровень производства работ.

К экономико-географическим условиям, влияющим на технико-экономические показатели буровых работ, относятся рельеф, климат, водохозяйственные условия, обжитость районов, плотность населения, транспортная освоенность, снабжение энергией и т.п. Рельеф местности, например, определяет объем дорожного строительства и подготовительных работ, условия эксплуатации дорожных и транспортных средств, выбор метода сооружения буровых и вида бурения.

В бурении принято деление затрат на зависимые от времени бурения и от объема бурения.

Структура себестоимости сооружения поисково-разведочных скважин и скважин глубокого разведочного бурения по отдельным районам и целям существенно меняется, но затраты, зависящие от времени, во всех случаях преобладают. Поэтому основным путем снижения себестоимости буровых работ является повышение скорости бурения, что позволяет уменьшить эти затраты.

В то же время часть затрат зависит от объема бурения – стоимость обсадных труб, долот, цемента, износ бурильных труб. Эти расходы могут быть сокращены увеличением стойкости инструмента, упрощением конструкции скважин, уменьшением диаметра скважин и колонн.

Главные пути оптимизации затрат ООО «Нафта-Логистика» – это совершенствование буровой техники и технологии, организации производства и труда.

Поскольку бурение нефтяных и газовых скважин является материалоемкой отраслью, основными направлениями совершенствования производства и экономии материальных затрат являются: упрощение и облегчение конструкций скважин, внедрение прогрессивных методов сооружения буровых, рациональное применение кустового бурения, улучшение технологии приготовления и применения промывочных жидкостей, ускорение бурения скважин, массовое использование испытателей пластов и др.

В промысловой себестоимости добычи нефти большим удельным весом характеризуются условно-постоянные затраты – амортизация скважин и прочих основных средств, цеховые и общепромысловые расходы, заработная плата, затраты на освоение и подготовку производства, на содержание и эксплуатацию оборудования и др. Эта особенность структуры позволяет снижать себестоимость главным образом за счет роста объемов добычи нефти и газа. В сложных экономико-географических условиях применяют кустовое наклонно-направленное бурение, что снижает затраты на подготовительные и вышкомонтажные работы.

Для повышения экономической эффективности разработки крупных нефтяных месторождений применяют внутриконтурное заводнение с разрезанием месторождения на отдельные части. От размера залежи зависит также эффективность различных систем размещения скважин. Крупные нефтяные и газовые месторождения расширяют возможности развития отрасли и улучшения ее экономики.

Вид режима нефтяного пласта отражается на себестоимости вследствие расстояний между скважинами, срока разработки, уровня текущей добычи нефти и степени извлечения нефти из недр. Наиболее экономичны напорные режимы и особенно водонапорный, отличающийся наибольшей нефтеотдачей. Поэтому замена менее эффективных режимов искусственными напорными режимами путем нагнетания в пласт воды или газа повышает нефтеотдачу и улучшает все технико-экономические показатели.

Глубина скважин – один из ведущих факторов экономики разработки. С увеличением глубины скважин возрастают капитальные вложения в бурение скважин и их оборудование для эксплуатации, что отражается на амортизации скважин и прочих основных средств. Эксплуатация глубоких скважин отличается также повышенными затратами на оплату труда, энергию, текущий ремонт основных средств и по увеличению отдачи пластов.

Главные пути оптимизации затрат ООО «Нафта-Логистика» – технический прогресс, совершенствование организации производства и труда, повышение надежности геологоразведки, долговечности скважин и нефтепромыслового оборудования, высокопроизводительное использование нефтепромысловой техники и других основных фондов, особенно скважин, машин и оборудования для добычи нефти, трубопроводов.

Одним из важных направлений оптимизации затрат на добычу нефти и газа является сокращение затрат на материалы, топливо и энергию. Сокращение затрат, в частности на материалы, достигается расширением и совершенствованием искусственного воздействия на нефтяные пласты с целью повышения их нефтеотдачи.

Сокращение энергетических затрат обеспечивается мероприятиями, объединенными в две следующие группы:

- Рационализация технологии и улучшение организации производственных процессов – расширение периодической эксплуатации малодебитных скважин, замена незагруженных электродвигателей, повышение коэффициента подачи глубинных насосов, правильное уравновешивание станков-качалок, перевод малодебитных компрессорных скважин на менее энергоемкий глубиннонасосный способ эксплуатации и др.;

- Рационализация системы энергоснабжения – перевод электросетей на более экономичные напряжения, приближение трансформаторных подстанций к центрам нагрузок, повышение коэффициента мощности энергоустановок, отключение части трансформаторов в периоды сокращения нагрузок и др.

Важным условием экономии энергетических затрат является нормирование, учет и контроль энергопотребления.

Повышение эффективности геологоразведочных работ, а также увеличение нефтеотдачи, которое равноценно приросту новых нефтяных и газовых ресурсов, в конечном счете, ведет к снижению отчислений на геологоразведочные работы и, следовательно, к снижению себестоимости добычи нефти и газа.

Учитывая структуру себестоимости продукции нефтепереработки, наибольшее снижение ее может быть достигнуто в результате улучшения использования сырья. Для этого необходимы лучшие подбор и подготовка сырья, стабилизация его состава, совершенствование и стабилизация технологического режима, правильный подбор катализаторов, применение более дешевого сырья, удешевление его производства на предшествующих процессах, рациональное использование побочных продуктов. Использование сырьевых ресурсов тесно связано с борьбой за уменьшение производственных потерь. При улучшении использования сырья увеличивается выработка целевой продукции и достигается экономия себестоимости по всем статьям затрат.

ЗАКЛЮЧЕНИЕ

На современном этапе развития экономики в России предприятия осуществляют хозяйственную деятельность с целью завоевания большей доли рынка и в условиях быстрорастущей конкуренции. В связи с этим, удержание лидирующих позиций на рынке товаров и услуг возможно при более низкой себестоимости производимой и выпускаемой продукции, а также при оптимальном соотношении цены и качества. При этом развитие рыночных отношений определяет необходимость совершенствования системы управления затратами производства с учетом особенностей конкурентной борьбы и международных интеграционных процессов.

В процессе теоретического исследования было установлено, что на различных этапах развития экономики менялось содержание понятий «издержки», «затраты», «расходы» и до настоящего времени отсутствуют единые трактовки данных категорий.

Проанализировав различные подходы, можно сказать, что затрата – это фактическая и расчетная издержка определенного предприятия.

Под управлением затратами на предприятиях принято понимать комплекс всех функций управления, обеспечивающих эффективное использование различных видов производственных ресурсов, которые необходимы для успешного функционирования промышленного предприятия.

Для оптимизации затрат используются ряд методов: метод применения носителей затрат; применение закона Парето; сравнение затрат, построение диаграмм, бенчмаркинг; АВС-метод; таргет-костинг; кайзен-костинг и дирек-костинг.

Грамотное управление затратами предприятия дает возможность повысить конкурентоспособность, увеличить прибыль, а, следовательно, и рентабельность всей финансово-хозяйственной деятельности экономического субъекта.

В практической части курсовой работы был проведен анализ управления затратами в ООО «Нафта-Логистика». Анализ структуры затрат показал, что наибольшую долю занимали прочие расходы, в данную статью входят: транспортные расходы, услуги сторонних организаций, командировочные расходы, арендная плата, покупная стоимость продукции для перепродажи и страхование. Динамика затрат ООО «Нафта-Логистика» показала тенденцию к рочту таких элементов затрат как: расходы на оплату труда, прочие затраты и отчисления на социальные нужды.

Также был проведен коэффициентный анализ затрат, который помог оценить эфффективность предприятия ООО «Нафта-Логистика» с точки зрения затрат. Были рассчитаны: материалоемкость, зарплатоемкость, амортизациемкость, коэффициент прочих затрат, рентабельность затрат, операционный рычаг и общая амортизациемкость. В ООО «Нафта-Логистика» наблюдается снижение рентабельности затрат, что является негативной динамикой, т.к. говорит о снижении прибыли в рубле, затраченного на производство и сбыт продукции.

В ходе факторного анализа затрат ООО «Нафта-Логистика» было выявлено влияние материальных затрат, затрат на оплату труда, отчислений на социальные нужды, амортизациии и прочих затрат.

В заключении практической главы были предложены рекомендации по оптимизации затрат на предприятии ООО «Нафта-Логистика», которые положительно повлияют на общие результаты деятельности компании, сократят затраты и позволят достигнуть высокого экономического результата деятельности предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790) // СПС «КонсультантПлюс».

- Агеева О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. – Люберцы: Юрайт, 2016. – 509 c.

- Аникин Б.А. Коммерческая логистика: Учебник / Б.А. Аникин. – М.: Проспект, 2017. – 801 c.

- Булычева Т.В. Развитие теории затрат и калькулирования себестоимости в современных условиях // Теория и практика общественного развития. – 2014. – № 3. – С. 263-266.

- Войтоловский Н.В. Актуальные аспекты управления затратами н промышленных предприятиях в условиях рыночной экономики / Н.В. Войтоловский, В.Д. Морозова, М.В. Таныгина // Проблемы современной экономики. – 2013. – № 3 (47). – С. 194-197.

- Григорьев М.Н. Логистика / М.Н. Григорьев. – М.: Юрайт, 2016. – 481 c.

- Дмитриева И.М. Бухгалтерский учет: Учебник и практикум для СПО / И.М. Дмитриева. – Люберцы: Юрайт, 2016. – 323 c.

- Зольникова С.Н. Управление затратами на газотранпортном предприятии / С.Н. Зольникова, М.А. Соколова // Теория и практика общественного развития. – 2015. – № 9. – С. 59-61.

- Канке А.А. Логистика / А.А. Канке. – М.: Форум, 2018. – 813 c.

- Карпов Т.П. Бухгалтерский учет: Учебное пособие / Т.П. Карпова, В.В. Карпова. – М.: Вузовский учебник, НИЦ ИНФРА-М, 2013. – 328 c.

- Керимов В.Э. Бухгалтерский управленческий учет: Учебник для бакалавров / В.Э. Керимов. – М.: Дашков и К, 2016. – 400 c.

- Клейман А.В. Проблемы управления затратами промышленных предприятий / А.В. Клейман, Н.В. Чернявская // Национальные интересы: приоритеты и безопасность. – 2015. – № 3 (288). – С. 50-63.

- Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. – М.: Дашков и К, 2016. – 248 c.

- Кузьмина М.С. Управление затратами предприятия (организации): Учебное пособие / М.С. Кузьмина, Б.Ж. Акимова. – Москва: Гостехиздат, 2015. – 320 c.

- Литовченко В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. – М.: Дашков и К, 2016. – 216 c.

- Лысенко Д.В. Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. – М.: НИЦ ИНФРА-М, 2012. – 478 c.

- Мазаева П.С. Сущность управления затратами на промышленном предприятии // Инновационная наука. – 2015. – № 8-1. – С. 34-36.

- Масааки И. Путь к снижению затрат и повышению качества / И. Масааки. – Москва: ИЛ, 2016. – 424 c.

- Неруш Ю.М. Логистика: Учебник для академического бакалавриата / Ю.М. Неруш. – 5-е изд., пер. и доп. – М.: Юрайт, 2015. – 698 c.

- Никифорова Н.А. Управленческий анализ: Учебник для бакалавриата и магистратуры / Н.А. Никифорова, В.Н. Тафинцева. – Люберцы: Юрайт, 2016. – 468 c.

- Полковский Л.М. Бухгалтерский управленческий учет: Учебник для бакалавров / Л.М. Полковский. – М.: Дашков и К, 2016. – 256 c.

- Прыкина Л.В. Экономический анализ предприятия: Учебник для бакалавров / Л.В. Прыкина. – М.: Дашков и К, 2016. – 256 c.

- Рассел Д. Затраты / Д. Рассел. – М.: VSD, 2013. – 604 c.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. – М.: НИЦ ИНФРА-М, 2013. – 607 c.

- Сулоева С.Б. Система управления затратами: концептуальные положения / С.Б. Сулоева, О.Б. Гульцева // Организатор производства. – 2017. – № 3 (25). – С. 47-58.

- Уайлман Э. Сокращение затрат / Э. Уайлман. – Москва: СПб. [и др.] : Питер, 2015. – 198 c.

- Федотов С.В. Система учета «Директ-костинг» как эффективный инструмент управления затратами на предприятии / С.В. Федотов, В.Е. Илюшин // Ученые записки Тамбовского отделения РоСМУ. – 2015. – № 4. – С. 241-246.

- Ханова И.М. Оптимизация затрат через совершенствование системы управления затратами // Austrian Journal of Humanities and Social Sciences. – 2014. – № 1-2. – С. 170-180.

- Якупов И.Ф. Основные принципы и методы управления затратами на производство продукции // Проблемы современной экономики: материалы II Междунар. науч. конф. – Челябинск: Два комсомольца. – 2012. – С. 131-134.

Приложение 1

Выписка приложения к бухгалтерскому балансу ООО «Нафта-Логистика»

|

Показатель |

2015 |

2016 |

2017 |

|

За отчетный год (янв-дек) |

За отчетный год (янв-дек) |

За отчетный год (янв-дек) |

|

|

Материальные затраты |

9 994 |

13 282 |

13 290 |

|

Расходы на оплату труда |

6 613 162 |

7 363 123 |

12 991 052 |

|

Отчисления на социальные нужды |

456 578 |

1 022 196 |

1 557 222 |

|

Амортизация |

355 675 |

372 415 |

445 930 |

|

Прочие затраты |

21 669 966 |

26 632 638 |

29 227 214 |

|

Итого по элементам затрат |

29 105 375 |

35 403 654 |

44 234 708 |

Приложение 2

Отчет о финансовых результатах ООО «Нафта-Логистика»

|

Показатель |

2015 |

2016 |

2017 |

|

Выручка |

35 106 995 |

39 906 776 |

41 178 536 |

|

Себестоимость продаж |

13 750 501 |

18 250 360 |

19 597 275 |

|

ВАЛОВАЯ ПРИБЫЛЬ (УБЫТОК) |

21 356 494 |

21 656 416 |

21 581 261 |

|

Коммерческие расходы |

680 340 |

870 807 |

689 571 |

|

Управленческие расходы |

14 674 534 |

16 282 487 |

13 947 862 |

|

ПРИБЫЛЬ (УБЫТОК) ОТ ПРОДАЖ |

6 001 620 |

4 503 122 |

6 943 828 |

|

Доходы от участия в других организациях |

242 542 787 |

265 160 347 |

260 008 509 |

|

Проценты к получению |

29 916 862 |

41 331 338 |

36 957 912 |

|

Проценты к уплате |

17 041 908 |

20 427 133 |

15 774 003 |

|

Прочие доходы |

21 960 710 |

6 166 736 |

17 968 196 |

|

Прочие расходы |

32 248 753 |

78 034 697 |

37 717 828 |

|

ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ |

251 131 318 |

218 699 713 |

268 386 614 |

|

Текущий налог на прибыль |

8 288 053 |

383 413 |

7 426 809 |

|

в т. ч. постоянные налоговые обязательства (активы) |

5 566 816 |

9 001 105 |

5 690 189 |

|

Изменение отложенных налоговых обязательств |

26 248 |

12 900 |

263 766 |

|

Изменение отложенных налоговых активов |

179 947 |

42 030 |

86 734 |

|

Прочее |

- |

1 424 |

139 478 |

|

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) |

242 637 070 |

217 807 128 |

254 779 638 |

|

СПРАВОЧНО |

|||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

- |

- |

- |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

- |

- |

- |

|

Совокупный финансовый результат периода |

242 637 070 |

217 807 128 |

254 779 638 |

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НЕЙРОННЫХ СЕТЕЙ

- ОБЩАЯ ХАРАКТЕРИСТИКА ПРАВОНАРУШЕНИЯ

- Пенсионное обеспечение федеральных гражданских служащих.

- Роль мотивации в поведении организации( Теоретические основы мотивации труда)

- Характеристика первого этапа реформирования электроэнергетики в России

- Гражданское право.

- Теоретические основы исследования

- «Специфика маркетинговых исследований на рынке труда ( на примере реально проведенного маркетингового исследования)»

- Понятие, сущность, цели и задачи франчайзинга

- Загадка как средство развития связной речи детей дошкольного возраста

- Метод тестирования в психологии и педагогике:надежность, валидность, стандартизация

- Основные принципы построения журнально-ордерной формы учёта