Основные понятия и правовая база проведения инвентаризации (Инвентаризация кассы)

Введение

Инвентаризация позволяет проверить соответствие реального состояния дел на текущий момент с данными бухгалтерского учета. Инвентаризация является методом учета в бухгалтерии, применяемого для проверки действительности отраженной в учете информации, выявления фактического присутствия активов и обязательств предприятия.

Проведение ревизии невозможно без нормативно-правовой базы инвентаризации: она прописывает частоту проведения инвентаризации, обозначает круг осуществляющих ее людей, указывает порядок действий при ревизии, говорит, что делать с ее результатами. Решение проводить инвентаризацию принимает администратор или сам собственник предприятия(организации), когда нужно подтвердить данные бухгалтерского учета или выявить имеющиеся ценности.

На законодательном уровне разработаны формы унифицированных документов, позволяющие документально оформить начало и результаты инвентаризации.

Инвентаризация различается в зависимости от цели и критерия, по которому ее классифицируют.

Цели будут рассмотрены в данной курсовой.

1. Инвентаризация

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движений путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Его основными задачами являются формирование полной и достоверной информации о деятельности организации, и ее имуществе, необходимой различного вида пользователям информации. Пользователей такой бухгалтерской информации можно условно разделить на внешних (сторонних) пользователей с прямым финансовым интересом, внешних (сторонних) пользователей с непрямым финансовым интересом и внутренних пользователей.

Внутренние пользователи бухгалтерской организации - это, прежде всего, администрация организации, совет директоров, руководители различных подразделений, различного рода специалисты и т.д.

Внешние (сторонние) пользователи с прямым финансовым интересом - это инвесторы, покупатели, поставщики, кредитные организации и т.д.

Внешние (сторонние) пользователи с непрямым (косвенным) финансовым интересом - это налоговые органы, органы казначейства, органы статистики и т.д.

Каждый из перечисленных видов пользователей бухгалтерской информации заинтересован в своевременном получении сведений, отображающих реальное состояние дел. Однако, как показывает практика, не всегда предоставляемые пользователям данные бухгалтерского учета, в силу различного рода обстоятельств, способны отобразить реальное имущественное и финансовое состояние хозяйствующего субъекта на текущий момент времени.

В соответствии с Федеральным законом «О бухгалтерском учете», организации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие состояние и оценка.

Инвентаризация - это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта.

Инвентаризация имущества и обязательств организации может быть плановой и неплановой.

Плановая бухгалтерская инвентаризация, осуществляется на основании заранее составленного графика проведения инвентаризации, утвержденного приказом руководителя предприятия и учетной политики предприятия.

Такая инвентаризация может проводиться ежегодно, ежеквартально, ежемесячно, в зависимости от размеров предприятия и сферы его деятельности. Следует отметить, что перед составлением годовой бухгалтерской отчетности, организации в обязательном порядке обязаны проводить плановую инвентаризацию имущества и обязательств в полном объеме. Такая ежегодная инвентаризация должна проводиться организацией не ранее 1 октября отчетного года.

Любая плановая бухгалтерская инвентаризация проводится на первое число месяца, так как именно на эту дату должно выводиться сальдо всех счетов бухгалтерского учета. Но законодательными актами данный вопрос не регламентируется, поэтому в случае необходимости, инвентаризация может проводиться на любую необходимую дату.

Основная задача плановой инвентаризации - выявление фактического наличия имущества организации, сопоставление данных о фактическом наличии имущества с данными бухгалтерского учета, проверка полноты отражения в учете всех обязательств предприятия.

Неплановая инвентаризация, производится, как правило, для проверки добросовестности выполнения своих обязанностей материально-ответственными лицами. Главная задача неплановой инвентаризации - выявление фактов хищения, обвесов, обмеров со стороны ответственных лиц, а также разработка мероприятий по недопущению в будущем таких нарушений. Для ее проведения, также необходим приказ руководителя.

Выделяют сплошную и выборочную инвентаризацию имущества организации.

Сплошная инвентаризация предусматривает проверку всех, без исключения, основных средств, нематериальных активов, финансовых вложений, производственных запасов, готовой продукции, товаров, денежных средств, прочих финансовых активов, кредиторской задолженности, банковских кредитов, займов, резервов и т.д.

Выборочная инвентаризация предусматривает проверку только какой-либо части имущества или обязательства организации.

Инвентаризации подлежит все принадлежащее организации имущество, независимо от его местонахождения, а также все виды финансовых обязательств. Инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (например, находящиеся на ответственном хранении, арендованные или полученные для переработки), а также имущество, не учтенное по каким-либо причинам. Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

Выделяют документальную и натуральную инвентаризации.

Документальная инвентаризация заключается в проверке наличия и правильности оформления документов, подтверждающих наличие имущества или обязательства (как правило, используется при проведении инвентаризации нематериальных активов, дебиторской и кредиторской задолженности организации).

Натуральная инвентаризация заключается в проведении проверки непосредственного наличия объектов, путем проведения процедур подсчета, взвешивания или обмера (как правило, используется в ходе проведения инвентаризации объектов основных средств, товарно-материальных ценностей и т.д.).

Сама инвентаризация опирается на различные документы, причем как специально составленные, так и уже заполненные. Акцент на сличительные ведомости инвентаризаторами делается при поиске должного. Если же инвентаризаторам необходимо найти сущее, то заполняется только инвентаризационная опись. Так, если на предприятии ведется лишь суммовой учет, то достаточно, переписав, расценить наличность. Если же на складе или в бухгалтерии ведется количественный или количественно-суммовой учет, то на первый план выходит вопрос выверки ассортимента ценностей. Эта работа очень кропотливая и долгая. Между заинтересованными в инвентаризации людьми ответственность должна быть разделена на тех, кто проверяет (инвентаризаторы), кого проверяют (материально ответственные) и тех, для кого проводят проверку (собственник или администратор предприятия).

Лица, действительно заинтересованные в настоящей работе, потребуют от инвентаризаторов переписать все предъявленное имущество и представить это в инвентаризационной описи. Бухгалтерия, в свою очередь, проставит в сличительной ведомости учетные данные, к которым припишут натуральные показатели и затем выведут остатки.

Чтобы избежать фальсификации результатов инвентаризации, приступая к своим обязанностям, опытные инвентаризаторы складывают от каждого вида ценностей несколько единиц (сколько - никому не должно быть известно) в мешки, пломбируя их. В итоге ни проверяющие, ни проверяемые не знают настоящих остатков. После этого в описях заинтересованными работниками склада пересчитываются и переписываются фактические остатки, но только без изъятых на время вещей. Лишь когда натуральные остатки будут дополнены данными, взятыми из мешков по снятию пломб, можно будет сопоставить их со сличительной ведомостью. Решающее значение при инвентаризации имеет заинтересованность в ее результате. В противном случае – во избежание лишнего шума, подлинные результаты работы могут быть скрыты администраторами от собственника.

Периодичность проведения инвентаризации может быть установлена руководителем предприятия, также есть целый ряд условий, при которых ее проводить просто необходимо.

Если меняется форма собственности, предприятие ликвидируется и т.п. обязательно нужно проведение инвентаризации . Кроме этого, при проведении квартального или годового отчета, и других периодических отчетов нужно обязательно проводить инвентаризацию, чтобы составить акт. Всегда за всеми материальными ценностями закрепляется работник или работники, которые несут материальную ответственность за них, поэтому при смене работника, который за данные ценности отвечает, всегда нужно проводить инвентаризацию. Еще одна причина проведения инвентаризации- это стихийные бедствия, пожары, и иные чрезвычайные ситуации.

Если это торговая точка и персонал работает посменно, работники отделов при пересмене так же обязательно делают инвентаризацию. Это дает возможность выявить количество товара, и при необходимости заказать его у поставщиков.

В ходе инвентаризации проверяются складские помещения, производственные участки и особенно торговые площадки, на которых сосредоточен товар для продажи. Также в обязательном порядке проводится инвентаризация кассовых зон и касс. После инвентаризации составляется акт, который подписывают сначала все материально ответственные лица, после чего он отправляется на подпись руководителю предприятия.

В соответствии с действующим законодательством, для некоторых видов имущества организации установлены сроки инвентаризации:

- для основных средств допускается проведение инвентаризации один раз в три года

- библиотечных фондов — один раз в пять лет

- в районах Крайнего Севера, и в приравненных к ним местностях допускается проведение инвентаризации товаров, сырья и материалов в период их наименьших остатков.

2. Инвентаризация кассы

При проведении инвентаризации, в первую очередь рекомендуется проводить инвентаризацию кассы, в целях обеспечения фактора внезапности.

Главной задачей проведения инвентаризации кассы является проверка соблюдения правил хранения наличных денежных средств в кассе организации, а также соблюдение требований, предъявляемых к первичной документации, соответствие остатка по кассовой книги на текущую дату фактическому.

Для обобщения информации о наличии денежных средств в организации в бухгалтерском учете используют счет 50«Касса».

К данному счету могут быть открыты следующие субсчета:

50-1«Касса организации» - используется для учета денежных средств в кассе организации. Если в организации имеют место кассовые операции с использованием иностранной валюты, должны быть открыты соответствующие субсчета для раздельного учета каждой наличной иностранной валюты;

50-2«Операционная касса» - используется для учета наличия и движения денежных средств товарных контор, эксплуатационных участков, остановочных переправ, билетных и багажных касс портов, вокзалов и т.д.;

50-3. «Денежные документы» - используется организациями для учета находящихся в кассе организации почтовых марок, марок государственных пошлин, вексельных марок и т.д.

При проведении пересчета денежных знаков в кассе организации следует помнить, что законным платежным средством, обязательным к приему по нарицательной стоимости на территории Российской Федерации в соответствии с Гражданским кодексом РФ является рубль. Если в кассе организации присутствует иностранная валюту, необходимо провести ее пересчет в рубли по курсу на момент проведения инвентаризации по каждому из видов валюты. Полученные в ходе пересчета данные заносятся в опись по отдельным вида валюты, например евро или доллары США.

Порядок ведения кассовых операций, а также порядок хранения и расходования денежных средств регламентируется в настоящее время Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации в Российской Федерации от 12 октября 2011 г. № 373-П.

Согласно данному Порядку, независимо от форм собственности предприятия, объединения, организации и учреждения обязаны хранить свободные денежные средства в специализированных учреждениях банков (банках).

Как правило, расчеты по своим обязательствам с другими организациями производится предприятием в безналичном порядке через банки, или применяя иные другие формы расчетов, не противоречащие действующему законодательству Российской Федерации.

Для осуществления расчетов наличными денежными средствами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Наличные деньги, полученные предприятиями в банках, могут расходоваться только на цели, указанные в чеке, например, на выплату заработной платы сотрудникам, или на выдачу денежных средств под авансовый отчет сотруднику организации.

По согласованию с обслуживающим банком предприятия могут иметь в своих кассах наличные деньги в пределах установленных лимитов. В случае возникновения необходимости установленные банком лимиты могут пересматриваться.

Всю денежную наличность сверх установленных лимитов организации обязаны сдавать в банк в соответствии с согласованными с обслуживающими банками сроки. Следует помнить, что все наличные деньги могут быть сданы в дневные и вечерние кассы банков, инкассаторам и в объединенные кассы при предприятиях для последующей сдачи в банк, а также предприятиям связи для перечисления на счета в банках на основе заключенных договоров.

В том, случае если организация имеет постоянную денежную выручку, по согласованию с обслуживающими их банками данная выручка может расходоваться на следующие цели:

- на оплату труда и выплату социально-трудовых льгот;

- на закупку сельскохозяйственной продукции;

- на скупку тары и вещей у населения.

Организации не имеют права накапливать в своих кассах наличные денежные средства, сверх установленных лимитов для осуществления предстоящих расходов, в том числе и на оплату труда. Данное превышение допускается на срок не более 3-х дней - для денежных средств, предназначенных для выплаты заработной платы персоналу организации.

Выдача наличных денег под отчет производится из касс предприятий. Предприятия могут осуществлять выдачу наличных деньги под отчет на такие цели как: хозяйственно-операционные расходы, расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся лицам на эти цели.

Все лица получившие наличные деньги под отчет, обязаны в срок, не позднее 3 рабочих дней по истечении срока, на который были выданы подотчетные суммы, или же со дня их возвращения из командировки предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним. Следует помнить, что в дальнейшем, выдача наличных денег под отчет может производится только при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Передача выданных под отчет наличных денег одним лицом другому запрещается.

Перед проведением инвентаризации материально-ответственное лицо предоставляет расписку о сдаче всех расходных и приходных документов и о списании и оприходования всех денежных средств поступивших под его ответственность.

При проведении инвентаризации денежных средств в кассе организации следует обратить внимание на оформление первичных документов по поступлению и расходованию денежных средств (приходные и расходные кассовые ордера), каждый из которых должен быть зарегистрирован в журнале регистрации, на ведение кассовой книги.

Следует помнить при проведении инвентаризации, что к заполнению всех приходных и расходных ордеров, квитанции применяются очень жесткие требования - исправления, помарки, подчистки - не допускаются.

Осуществление приема наличных денежных средств в кассу организации, производится в соответствии с приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя. На все поступившие в кассу организации денежные средства оформляются приходные кассовые ордера по форме КО-1, отрывная часть которого заверяется печатью организации и выдается внесшему денежные средства лицу. Денежные средства могут поступать в кассу организации в результате снятия с расчетного счета в банке, от покупателей, от учредителей, в качестве вклада в уставный капитал, в результате возврата из неиспользованных подотчетных средств, в качестве возврата займов, возмещения ущерба сотрудниками организации, и т.д. Кассиром организации при осуществлении операции по приему денежных средств в кассу организации к приходному кассовому ордеру о приеме денег выдается квитанция за подписями главного бухгалтера или иного лица, на это уполномоченного.

В случае осуществления операций по приему денежных билетов и монет в счет платежей кассирам организации необходимо руководствоваться установленными Центральным банком Российской Федерации признаками и правилами определения платежности банковских билетов (банкнот) и монет Банка России.

В бухгалтерском учете делаются следующие проводки:

Дебет 50«Касса» - Кредит 51«Расчетные счета»- поступили в кассу денежные средства с расчетного счета

Дебет 50«Касса» - Кредит 62«Расчеты с покупателями и заказчиками» - поступили в кассу денежные средства от покупателей за отгруженные товары, оказанные услуги

Дебет 50«Касса» - Кредит 71«Расчеты с подотчетными лицами» - поступили в кассу неизрасходованные денежные средства

Дебет 50«Касса» - Кредит 73«Расчеты с персоналом по прочим операциям» - поступления от сотрудников организации

Дебет 50«Касса» - Кредит 75«Расчеты с учредителями» - поступление от учредителей в качестве вклада в уставный капитал организации;

Дебет 50«Касса» - Кредит 91«Прочие доходы и расходы», субсчет «Прочие доходы» - поступила выручка от прочих доходов.

Операции по выдаче наличных денег из кассы предприятий оформляются расходным кассовым ордерам по форме КО-2, в соответствии с надлежаще оформленным документам такими, как платежные ведомости, заявлениям на выдачу денег, счетами и др., с наложением на этих документах штампа с реквизитами расходного кассового ордера.

Выдача наличных денежных средств из кассы, как правило производится в следующих случаях: выдача заработной платы (и иных платежей отпускные, премии и т.д.) работникам организации, выдача денежных средств под отчет, сдача наличных в банк, оплата поставщикам, выплаты учредителям. Документы на выдачу денег подписываются руководителем организации и главным бухгалтером предприятия, а также иными другими лицами, на это уполномоченными. В случаях, когда на документах прилагаемых к расходным кассовым ордерам, таких как, заявления или счета имеется разрешительная надпись руководителя предприятий, его подпись на расходных кассовых ордерах в этом случае не является обязательной.

В бухгалтерском учете организации при осуществлении операций по выдаче наличных денежных средств делаются следующие проводки:

Дебет 51«Расчетные счета» - Кредит 50«Касса» - денежные средства из кассы внесены на расчетный счет

Дебет 60«Расчеты с поставщиками и подрядчиками - Кредит 50«Касса» - произведена оплата наличными денежными средствами поставщику за поставленные товарно-материальные ценности, оказанные услуги

Дебет 70«Расчеты с персоналом по оплате труда» - Кредит 50«Касса» - выплачена из кассы заработная плата сотрудникам организации;

Дебет 71«Расчеты с подотчетными лицами» - Кредит 50«Касса» - выдано на хозяйственные расходы под отчет сотруднику

Дебет 75«Расчеты с учредителями» - Кредит 50«Касса» - выдача учредителям дивидендов.

При наличии централизованной бухгалтерской службы на общую сумму выданной заработной платы работникам предприятия оставляется один расходный кассовый ордер, дата и номер которого проставляются на каждой платежной ведомости.

При проведении операции по выдаче наличных денежных средств отдельному лицу кассир требует предъявления документа, удостоверяющего личность, такого, например, как паспорт сотрудника. При этом в расходном кассовом ордере кассиру следует указать наименование и номер документа предъявленного сотрудником, также, кем и когда данный документ был выдан.

В том случае, когда документ, заменяющий расходный кассовый ордер составлен на выдачу денег нескольким лицам, то получателями денежных средств также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов. Однако в таком случае, запись о данных документах удостоверяющего личность, на денежном документе, заменяющем кассовый расходный ордер, может не производиться.

Расписка в получении денежных средств может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей — прописью, копеек — цифрами. При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не указывается.

Следует помнить, что в том случае, когда осуществляется операция по выдаче денежных средств лицу, не состоящему в списочном составе предприятия, расходные кассовые ордера выписываются кассиром организации, или же лицом, на которого в соответствии с приказом руководителя организации возложена данная обязанность, на каждое лицо или по отдельной ведомости.

Выдача денежных средств кассиром предприятия может производится только лицу, указанному в расходном ордере или замещающем его документе. В том случае, если выдача денежных средств производится по доверенности, оформленной в установленном действующем законодательстве порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег. В том случае, когда выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: «По доверенности».

Доверенность остается в документах дня в качестве приложения к расходному кассовому ордеру или ведомости.

После истечения установленных, действующем законодательством сроков оплаты труда, выплаты пособий по социальному страхованию и стипендий кассиру организации необходимо выполнить следующие действия:

- во-первых, в платежной или расчетно-платежной ведомости напротив фамилии лиц, которым не были произведены выплаты начисленных сумм заработной платы или пособий по социальному страхованию и стипендий, необходимо поставить штамп или сделать отметку от руки: «Депонировано»;

- во-вторых, необходимо составить реестр депонированных сумм, в конце платежной ведомости кассиру организации, производившему выплаты, необходимо сделать надпись о фактически выплаченной им сумме денежных средств, данную сумму необходимо сверить с общим итогом по платежной ведомости и скрепить надпись подписью кассира;

- в третьих, в кассовой книге делается запись о фактически выплаченной сумме денежных средств и на платежной ведомости ставится штамп: «Расходный кассовый ордер № ____».

После чего, бухгалтерской службой предприятия производится проверка отметок, сделанных кассирами в платежных ведомостях, и производится подсчет выданных и депонированных по ним сумм.

Депонированные суммы подлежат сдаче в банк, на сданные суммы денежных средств составляется один общий расходный кассовый ордер.

При проведении инвентаризации кассы необходимо проверить правильность ведения и заполнения кассовой книгой.

В условиях автоматизированного ведения кассовой книги при проведении инвентаризации кассы необходимо произвести проверку правильности работы программных средств обработки кассовых документов.

Как правило, кассовая книга предприятия ведется кассиром. Каждый лист кассовой книги состоит из 2-х одинаковых частей (кассир заполняет только первую часть, вторая заполняется через копировальную бумагу). Второй экземпляр является отчетом кассира, именно к нему в конце рабочего дня подшиваются все приходные и расходные кассовые ордера, а также подтверждающие документы. На сегодняшний момент в большинстве организаций кассовая книга, также как и бухгалтерский учет ведется автоматизировано.

При проведении инвентаризации кассы организации рекомендуется применять метод взаимного контроля. Метод взаимного контроля заключается в том, например, что при проведении проверки денежных средств в кассу организации с расчетного счета проверяются не только данные по счету 50«Касса», но и по счету 51«Расчетный счет».

Следует помнить, что за исключением индивидуальных предпринимателей, занимающихся розничной торговлей и уплачивающих единый налог на вмененный доход, во всех остальных случаях прием денежных средств, в качестве выручки может осуществляться с применением кассового аппарата. При приеме денежных средств от покупателей кассиров пробивается кассовый чек, а по итогам рабочего дня с кассового аппарата снимается Z отчет, показывающий общую сумму выручки за день.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации. Так согласно КоАП РФ за нарушение порядка .

Помимо проведения инвентаризации кассы, в целях обеспечения контроля за сохранностью денежных средств по решению руководителя предприятия, или же по требованию налогового органа в организации могут проводиться внезапные ревизии кассы.

Ревизия кассы проводится членами специальной комиссии, утверждаемой приказом руководителя предприятия. В том случае, если инициатором проведения такой ревизии является налоговой орган, в состав комиссии включают ее сотрудника - проверяющего.

Систематические проверки соблюдения предприятиями порядка требований Порядка ведения кассовых операций может осуществляться обслуживающими организацию банками. При этом все предложения и рекомендации по устранению выявленных в ходе проверок кассовой дисциплины недостатков, а также причин и условий, способствующих совершению хищений и злоупотреблений, обязательны к выполнению предприятиям.

При проведении ревизии кассы, также как и проведении инвентаризации могут быть выявлены как излишки денежных средств, так и их недостача.

3.Правовая база проведения инвентаризации

Основной нормативной базой для проведения инвентаризации имущества и обязательств на сегодняшний момент являются, следующие законодательные акты:

1) ФЗ«О бухгалтерском учете», который включает в себя помимо общих положений о бухгалтерском учете, различного рода определений, основные требования к ведению учета, оценке имущества и обязательств организации, но и рассматривает понятие «инвентаризация», определяет случаи, когда процедура проведения инвентаризации является обязательной, а также порядок отображения выявленных в ходе проведения инвентаризации расхождений между фактическим наличием имущества и данными бухгалтерского учета;

2) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина РФ от 29 июля 1998 г. № 34н, которое определяет порядок организации и ведения бухгалтерского учета, составления и предоставления бухгалтерской отчетности, взаимоотношение организации с внешними потребителями бухгалтерской информации, рассматривает порядок оценки и проведения инвентаризации имущества и обязательств организации;

3) Постановление Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» - содержит формы первичной учетной документации оформляемых в ходе проведения инвентаризации;

4) Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13 июня 1995 г. № 49 - устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов, правила проведения инвентаризации отдельных видов имущества и финансовых обязательств, порядок оформления результатов инвентаризации;

5) Приказ Минфина РФ и МНС РФ от 10 марта 1999 г. № 20н «Об утверждении положения о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке» - устанавливает порядок проведения инвентаризации имущества налогоплательщиков при выездной проверке, правила проведения налоговой инвентаризации отдельных видов имущества и финансовых обязательств, порядок оформления результатов инвентаризации.

4. Первичные документы, используемые в ходе проведения инвентаризации имущества и обязательств

В ходе проведения инвентаризации имущества и обязательств организации могут использоваться следующие формы документов:

1. ИНВ-1«Инвентаризационная опись основных средств»- заполняется при формировании данных об основных средствах, полученных входе проведения процедуры инвентаризации.

Составляется, как правило, в двух экземплярах, один для бухгалтерии, второй - передается материально ответственному лицу.

Если необходимо экземпляров описи может быть больше (например, если основные средства приняты по договору аренды третий экземпляр описи передается арендодателю).

2. ИНВ-1а«Инвентаризационная опись нематериальных активов»- используется при формировании данных о нематериальных активах организации, полученных в ходе проведения инвентаризации.

Составляется в двух экземплярах, один передается бухгалтерской службе предприятия, второй - передается материально ответственному лицу.

3. ИНВ-2«Инвентаризационный ярлык»- заполняется в случае проведения проверки наличия материальных ценностей на складе организации, когда возможность проведения инвентаризации в течение одного дня отсутствует. Составляется в одном экземпляре.

4. ИНВ-3«Инвентаризационная опись товарно-материальных ценностей». Для формирования этой инвентаризационной описи используются данные формы ИНВ-2«Инвентаризационный ярлык».

Опись используется для отображения сведений о фактическом наличии товарно-материальных ценностей на предприятии.

Составляется в двух экземплярах.

5. ИНВ-4«Акт инвентаризации товарно-материальных ценностей отгруженных»- используется для оформления инвентаризации стоимости отгруженных товарно-материальных ценностей.

Данный акт составляется в двух экземплярах.

6. ИНВ-5«Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение».

Опись используется, если у организации имеются товарно-материальные ценности, приятые на ответственное хранение, в ходе проведения их инвентаризации.

Опись составляется в двух экземплярах.

7. ИНВ-6«Акт инвентаризации товарно-материальных ценностей, находящихся в пути».

Используется, если необходимо выявить стоимость и количество товарно-материальных ценностей, находящихся в пути в период проведения инвентаризации.

Акт составляется в двух экземплярах.

8. ИНВ-8«Акт инвентаризации драгоценных металлов и изделий из них».

9. ИНВ-8а«Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях».

10. ИНВ-9«Акт инвентаризации драгоценных камней, природных алмазов и изделий из них».

Акты по форме ИНВ-8, ИНВ-8а, ИНВ-9применяются при инвентаризации драгоценных металлов и изделий из них, драгоценных металлов, природных металлов и изделий из них.

Составляются в двух экземплярах.

11. ИНВ-10«Акт инвентаризации незаконченных ремонтов основных средств» - применяется при проведении инвентаризации незаконченных ремонтов оборудования, зданий, машин и т.д.

Составляется в двух экземплярах.

12. ИНВ-11«Акт инвентаризации расходов будущих периодов»- используется в ходе проведения инвентаризации расходов будущих периодов. Составляется в двух экземплярах.

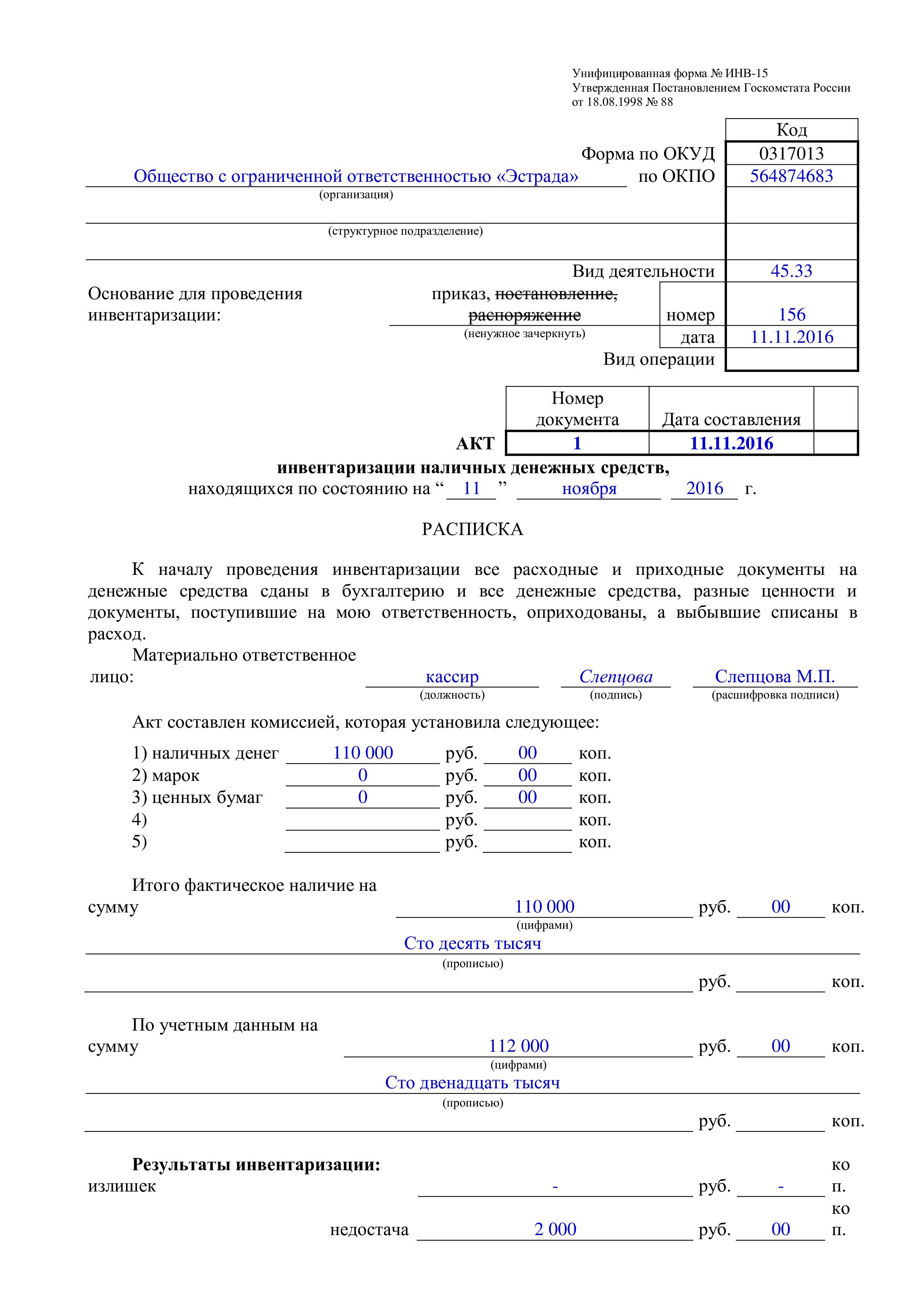

13. ИНВ-15«Акт инвентаризации наличных денежных средств» -используется в ходе проведения проверки наличных денежных средств.

Акт составляется в двух экземплярах.

14. ИНВ-16«Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности»- используется для отражения результатов инвентаризации фактического наличия, ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными.

Составляется в двух экземплярах.

15. ИНВ-17«Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» - применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах.

Один экземпляр акта передается в бухгалтерию, второй - остается в комиссии.

16. Приложение к форме № ИНВ-17 «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами».

17. ИНВ-18«Сличительная ведомость результатов инвентаризации основных средств».

18. ИНВ-19«Сличительная ведомость результатов инвентаризации товарно-материальных ценностей».

Сличительные ведомости по форме ИНВ-18 и ИНВ-19 применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй - передается материально ответственному лицу (лицам).

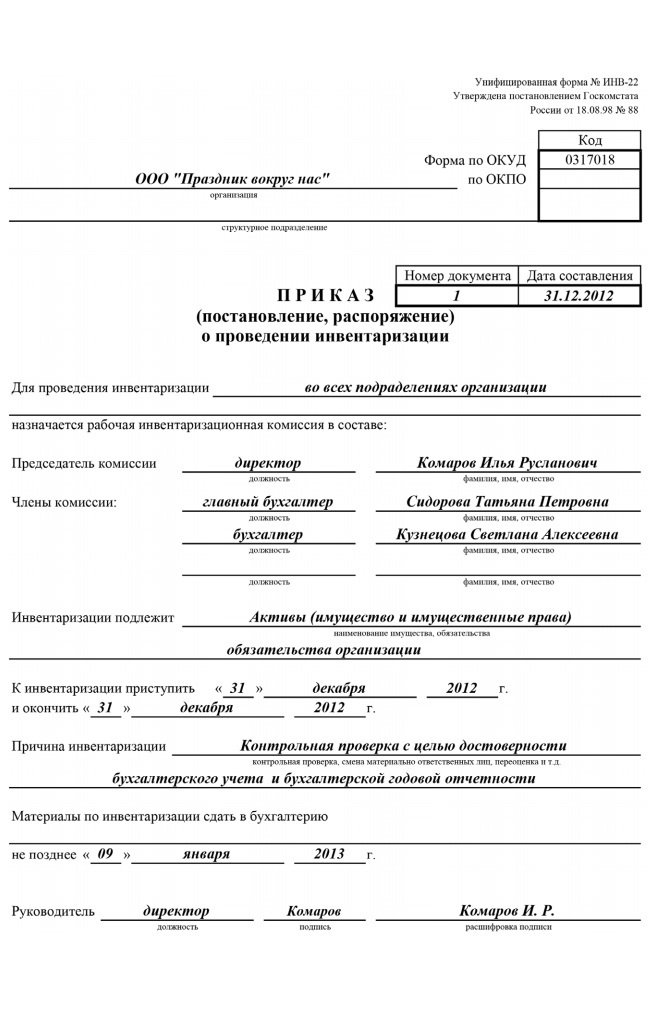

19. ИНВ-22«Приказ (постановление, распоряжение) о проведении инвентаризации» (Приложение А).

20. ИНВ-23«Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации».

21. ИНВ-24«Акт о контрольной проверке правильности проведения инвентаризации ценностей».

22. ИНВ-25«Журнал учета контрольных проверок правильности проведения инвентаризаций».

5.Порядок оформления результатов инвентаризации

В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации излишек имущества, выявленный при проведении инвентаризации, приходуется на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовый результат у коммерческой организации или на увеличение дохода у некоммерческой.

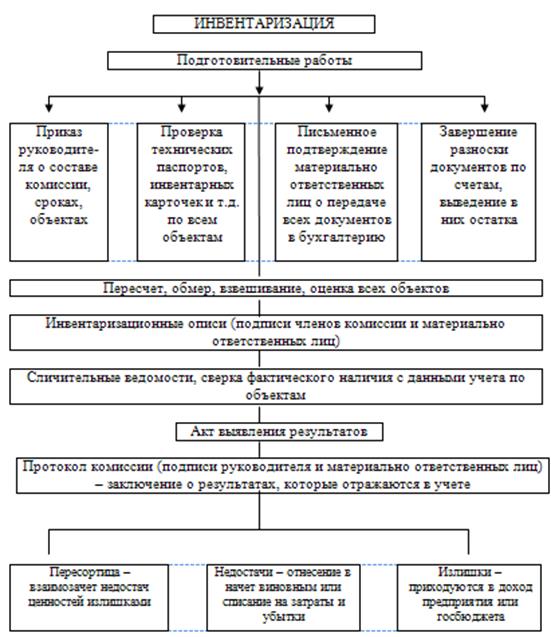

Алгоритм действий при проведении и оформлении результатов инвентаризации представлен на Рисунке 1.

Рисунок 1 — Алгоритм действий при проведении и оформлении результатов инвентаризации.

По каждому виду имущества или обязательств заполняют свою инвентаризационную опись или акт.

По результатам проведенной инвентаризации имущества и обязательств организации, на заключительном этапе проводится анализ полученных данных, Такой анализ в первую очередь направлен на сопоставление данных полученных по итогам проведенной проверки с данными, числящимися на соответствующих счетах бухгалтерского учета. Все выявленные расхождения заносятся в соответствующие сличительные ведомости.

Приказ о проведении инвентаризации и назначении инвентаризационной комиссии (форма ИНВ-22)

Регистрация приказа в журнале

Получение расписок от материально ответственных лиц

Инвентаризация ценных бумаг и бланков строгой отчетности (оформление ИНВ-16)

Инвентаризация материально-производственных (оформление ИНВ-2 и ИНВ-3 по ценностям, находящимся в организации, ИНВ-4 – по ценностям отгруженным, ИНВ-5 – по ценностям на ответственном хранении, ИНВ-6 – по ценностям в пути)

Инвентаризация расходов (оформление ИНВ-10 — по незаконным ремонтам основных средств, ИНВ-11 – по расходам будущих периодов)

Инвентаризация средств в кассе по наличным деньгам и денежным документам (оформление ИНВ-15)

Инвентаризация расчетов

(оформление ИНВ-17)

Инвентаризация НМА (оформление ИНВ-1а)

Инвентаризация основных средств (оформление ИНВ-1)

Оформление сличительной ведомости (ИНВ-18)

Оформление сличительной ведомости (ИНВ-19)

Руководство предприятия организует заседание комиссии, в ходе которого будут рассмотрены все результаты проведенной инвентаризации с выявлением потенциальных причин обнаруженных излишков и недостач ценностей. На этом заседании членами комиссии вырабатываются мероприятия по предупреждению в дальнейшем образования излишков или же недостач товарно-материальных ценностей, объектов основных средств и других ценностей. Все выводы и решения по итогам проведенной инвентаризации имущества и обязательств организации оформляются соответствующим протоколом.

По итогам проведенного заседания оформляется «Ведомость учета результатов, выявленных инвентаризацией» по форме ИНВ-26. Также членам комиссии при проведении заседания необходимо подготовить соответствующие предложения по отражению в бухгалтерском учете результатов проведенной инвентаризации имущества и обязательств организации. Однако окончательное решение по данным вопросам принимается руководителем предприятия и оформляется в форме приказа или распоряжения об утверждении результатов проведенной проверки.

Все полученные в результате проведения инвентаризации материалы работы предаются членами инвентаризационной комиссии в бухгалтерию организации, где осуществляется их дальнейшее хранение в течение срока не менее пяти лет. При этом до момента составления бухгалтерской службой организации сличительных ведомостей, уполномоченными сотрудниками бухгалтерии производится проверка правильности, всех проведенных в инвентаризационных ведомостях подсчетах.

И, только после проведения перечисленных мероприятий, сотрудниками бухгалтерской службы составляются сличительные ведомости, где отражаться все результаты, проведенной инвентаризации. При этом суммы выявленных излишков или недостач в сличительных ведомостях указываются исходя из их оценки по данным бухгалтерского учета. Сличительные ведомости составляют в двух экземплярах: один из которых остается в бухгалтерии, а другой экземпляр передается материально ответственному работнику.

В соответствии с инструкцией для оформления результатов полученных в ходе проведения инвентаризации могут использоваться единые регистры, объединяющие в себе показатели инвентаризационных описей и сличительных ведомостей. На ценности, находящиеся на ответственном хранении, арендованные, т.е. не принадлежащие организации, но числящиеся по данным бухгалтерского учета составляются отдельные сличительные ведомости.

В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации излишек имущества, выявленный при проведении инвентаризации, приходуется на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовый результат у коммерческой организации или на увеличение дохода у некоммерческой. Недостача имущества и его порча в приделах норм естественной убыли относится на издержки производства или обращения (расходы), если же выявлена порча или недостача имущества сверх установленных норм - за счет виновного лица. В том случае если выявленная, в результате проведенной инвентаризации, недостача не может быть отнесена на виновных лиц, т.к. они не были обнаружены, убытки относятся на финансовый результат у коммерческой организации или на увеличение расходов у некоммерческой.

В бухгалтерском учете стоимость недостающего имущества отображается на счете 94«Недостачи и потери от порчи ценностей»:

1) при выявлении недостачи основных средств:

Дебет 02«Амортизация основных средств» - Кредит 01«Основные средства» - списана сумма начисленной амортизации по объектам основных средств, выявленных по итогам проведенной инвентаризации в качестве убытка;

Дебет 94«Недостачи и потери от порчи ценностей» - Кредит 01«Основные средства» - списана остаточная стоимость недостающих объектов основных средств;

2) при выявлении недостачи нематериальных активов:

Дебет 05«Амортизация нематериальных активов» -Кредит 04«Нематериальные активы» - списана сумма начисленной амортизации по объектам нематериальных активов, выявленных по результатам проведенной инвентаризации в качестве недостачи;

Дебет 94«Недостачи и потери от порчи ценностей» -

Кредит 04«Нематериальные активы» - списана остаточная стоимость по объектам нематериальных активов, выявленных по результатам проведенной инвентаризации в качестве недостачи;

3) при выявлении недостач материалов:

Дебет 94«Недостачи и потери от порчи ценностей» - Кредит 10«Материалы» - отражена сумма недостачи материалов, выявленная по итогам проведенной инвентаризации имущества и обязательств организации

4) при выявлении недостач товаров:

Дебет 94«Недостачи и потери от порчи ценностей» - Кредит 41«Товары» - отражена сумма недостачи товаров, выявленная по итогам проведенной инвентаризации имущества и обязательств организации;

5) при выявлении недостач денежных средств в кассе организации:

Дебет 94«Недостачи и потери от порчи ценностей» - Кредит 50«Касса» - отражена сумма недостачи денежных средств в кассе организации, выявленная по итогам проведенной инвентаризации имущества и обязательств организации.

В соответствии с методическими указаниями по проведению инвентаризации все результаты, полученные по итогам проведенной инвентаризации следует отражать в бухгалтерском учете и отчетности организации непосредственно того месяца, в котором она была проведена, при проведении годовой инвентаризации - в годовом отчете. Выявленный по итогам проведенной инвентаризации излишек товарно-материальных ценностей в бухгалтерском учете приходуется по рыночной стоимости на дату проведения инвентаризации.

В бухгалтерском учете организации в этом случае необходимо сделать следующие проводки:

Дебет 01«Основные средства», 10«Материалы», 41«Товары», 43 «Готовая продукция» — Кредит 91«Прочие доходы и расходы», субсчет «Прочие доходы» — в составе прочих доходов отражена рыночная стоимость излишков, выявленных по результатам проведенной инвентаризации товарно-материальных ценностей.

Методическими указаниями по бухгалтерскому учету материально-производственных запасов рекомендовано при продаже организацией материалов физическим и юридическим лицам цена продажи определять по соглашению сторон (продавца и покупателя). При этом, материалы, как правило, должны продаваться по рыночным ценам с учетом их физического состояния. В случае возможности дальнейшего использования выявленных по итогам проведенной инвентаризации имущества и обязательств организации излишков товарно-материальных ценностей, или возможности их дальнейшей реализации рыночная цена данных активов списывается на бухгалтерские расходы.

Заключение

Таким образом, в целях формирование полной и достоверной информации о деятельности организации, и ее имуществе, необходимой различного вида пользователям информации, уличения имеющих место фактов хищения товарно-материальных ценностей, обмеров, обвесов со стороны работников организации, выявления, в следствии различных причин порчи имущества, исполнения Федерального закона«О бухгалтерском учете», организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие состояние и оценка.

При этом не стоит забывать о случаях, когда в соответствии с действующим законодательством проведение инвентаризации является обязательной процедурой.

В соответствии с действующим законодательством проведение инвентаризации для организаций является обязательной процедурой в таких случаях, как:

- передача государственного или муниципального имущества в аренду, его выкуп, продажа, а также преобразование

- составление годовой отчетности организации

- выявление фактов хищения, злоупотребления или порчи имущества предприятия

- смена материально ответственных лиц (независимо от причин смены)

- реорганизация или ликвидация организации

- стихийные бедствия, пожары, и иные чрезвычайные ситуации

- и иные случаи, предусмотренные действующим законодательством Российской Федерации.

А также, в случаях, когда инвентаризация проводится по инициативе налоговых органов.

Учетная политика, разрабатываемая на предприятии должна содержать сведения о сроках и периодичности проведения инвентаризации имущества, должны быть разработаны, в случае необходимости, различные внутренние инструкции.

При этом следует очень внимательно относиться к оформлению первичной документации при проведении инвентаризации, заполнению описей и сличительных ведомостей.

В соответствии с методическими указаниями по проведению инвентаризации все результаты, полученные по итогам проведенной инвентаризации следует отражать в бухгалтерском учете и отчетности организации непосредственно того месяца, в котором она была проведена, при проведении годовой инвентаризации - в годовом отчете. Выявленный по итогам проведенной инвентаризации излишек товарно-материальных ценностей в бухгалтерском учете приходуется по рыночной стоимости на дату проведения инвентаризации.

В процессе проведения инвентаризации членами комиссии могут быть допущены различного вида ошибки, вследствие которых результаты проведенной проверки могут быть поставлены под сомнение или вовсе, в исключительных случаях могут быть признаны недействительными, необходимо внимательно следить за соблюдением требований к проведению инвентаризации, для того, что бы в дальнейшем полученные результаты инвентаризации могут быть поставлены под сомнение.

Список используемой литературы

Список нормативно-правовых актов:

1.Налоговый кодекс Российской Федерации, части IиII.

2.Федеральный закон № 402-ФЗ «О бухгалтерском учете».

3.Кодекс об административных правонарушениях.

4.Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Министерства финансов Российской Федерации от 13 октября 2003 г. № 91н.

5.Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

6.Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/08, утвержденное приказом Минфина России от 6 октября 2008 г. № 106н.

7.Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденное приказом Министерства финансов Российской Федерации от 27 декабря 2007 г. № 153н.

8.Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России, утвержденный 12 октября 2011 г. № 373-П.

9.Постановление правительства Российской Федерации от 31 марта 2005 г. № 171 «Об утверждении положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт

10.Приказ Министерства Финансов Российской Федерации от 9 апреля 2008 г. № 39н «Об утверждении формы бланка строгой отчетности».

11. Лабынцев, Н.Ю. Бухгалтерский учет. Бухгалтерская финансовая отчетность: учебное пособие/Н.Ю.Лабынцев.-М.:Финансы и статистика, 2013. - 240 с.;

12. Богаченко, В. М. Практический консультант бухгалтера/В.М.Богаченко. - М.:Феникс, 2012. - 411 с.;

Приложение

Приложение А

Расписка

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию, и все товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие на мою (нашу) ответственность, приняты на учет, а выбывшие списаны в расход.

Материально-ответственное (ые)

лицо (а) ___________ ____________ _____________

(должность)(подпись) (расшифровка подписи)

Приложение Б

Пример заполнения приказа о проведении инвентаризации форма ИНВ-22

Приложение В

Акт инвентаризации наличных денежных средств форма №ИНВ-15

- Франчайзинг в системе российского гражданского права (Сущность франчайзинга как особый вид предпринимательской деятельности)

- Особенности услуг ресторана быстрого питания (Имидж российских ресторанов быстрого питания)

- Административные барьеры входа на российских рынках (Теоретические основы образования административных барьеров входа на рынках)

- Теоретические основы управления денежным оборотом

- Бренд как конкурентное преимущество (Анализ брендинга ОАО «Магнит)

- Процедура регистрации товарных знаков

- Основные отличия аутсорсинга и договора подряда.

- «Организация и особенности работы ресторана в гостинице (на примере ресторана «БОНО»)»

- Реструктризация финансово-кредитных институтов

- Особенности инновационного маркетинга. Инновация как средство развития общества. Оценка инновационного бизнеса.

- Психологические факторы повышения эффективности труда работников. Исследование исторических аспектов повышения эффективности труда работников

- Психологические факторы повышения эффективности труда работников. Теоретические аспекты повышения производительности труда на предприятии