Основные этапы формирования налогового учета в России (Теоретические аспекты становления и развития налогового учета в РФ)

Содержание:

ВВЕДЕНИЕ

Правила ведения в организации налогового учета устанавливает учетная политика. Выбор и реализация рациональной, экономически обоснованной учетной политики позволяет оказывать влияние на эффективность использования материальных, трудовых и финансовых ресурсов, ускорить оборачиваемость элементов капитала, получить дополнительные внутренние источники финансирования капитальных вложений и оборотных активов, улучшить дивидендную политику, привлечь внешние ресурсы для расширения деятельности.

Введение налогового учета необходимо для формирования достоверной и правильной информации об учете операций для целей налогообложения в организации. В настоящее время очень много подходов для упорядочения и формирования дынных о способах ведения налогового учета. К ним можно на данный момент отнести построение налогового учета на основе бухгалтерского и ведение параллельного учета.

Система налогового учета организуется каждым налогоплательщиком самостоятельно, а порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, а не в учетной политике организации, формируемой в соответствии с ПБУ 1/2008.

Целью курсовой работы является исследование формирования налогового учета и разработка рекомендаций по совершенствованию налогового учета.

Объект исследования – система налогового учета в России. Предмет исследования – функционирование налогового учета.

Для реализации цели поставлены следующие задачи:

- рассмотреть предпосылки возникновения налогового учета;

- выделить этапы развития налогового учета в России;

- раскрыть основные задачи и принципы налогового учета;

- разработать рекомендации в части совершенствования налогового учета.

1 Теоретические аспекты становления и развития налогового учета в РФ

1.1 Предпосылки возникновения налогового учета

Возникновение и развитие подсистем бухгалтерского и налогового учета произошло относительно независимо друг от друга, под воздействием разных экономических и политических реалий. Если причиной возникновения налогового учета стала возрастающая роль государства в жизни общества, то причиной возникновения бухгалтерского учета была хозяйственная деятельность. В современной экономической науке можно выделить две концепции сосуществования подсистем бухгалтерского учета и налогообложения: континентальная и англо-американская. На практике очень трудно однозначно идентифицировать модель, применяемую в том или ином государстве.

В странах с континентальной моделью построения взаимосвязей финансового и налогового учета система финансового учета формируется и функционирует под сильным и непосредственным воздействием налогообложения. К странам с континентальной (европейской) моделью можно отнести Германию, Францию, Швецию, Бельгию, Испанию, Италию, Швейцарию и ряд стран Южной Америки, таких как Аргентина, Бразилия, Перу, Чили и другие.[18]

Англо-американская концептуальная модель возникла в Великобритании. К странам - приверженцам англо-американской (англосаксонской) концепции можно отнести США, Австралию, Канаду и ряд других стран. Ее основополагающий принцип базируется на том, что балансовая прибыль принципиально отлична от прибыли, рассчитанной в целях налогообложения. Различие в понимании финансовой и налоговой прибыли вызвано, прежде всего, ориентацией финансовой отчетности на интересы широкого круга инвесторов, что обусловлено высокоразвитым рынком ценных бумаг, а также отсутствием жесткого законодательного регулирования правил финансового учета. Учетные правила, или стандарты учета, определяются не законодательством, а разрабатываются профессиональными организациями бухгалтеров.

Теоретически модели взаимодействия систем бухгалтерского и налогового учетов варьируются от абсолютной зависимости до абсолютной независимости. Такое разделение является весьма условным, так как на практике трудно, и, как правило, невозможно однозначно классифицировать модель, применяемую в том или ином государстве.

Возникновение и развитие систем бухгалтерского учета и учета в фискальных целях произошло независимо друг от друга под воздействием разных экономических и политических условий. Если причиной возникновения учета в фискальных целях стала возрастающая роль государства в жизни общества, включая и экономическую сферу жизнедеятельности, то учет в широком понимании возник вне связи с образованием и развитием государства.

Фактически обязанность по организации и ведению налогового учета появилась одновременно с формированием новой системы налогообложения – в начале 90-х годов. С выходом первых глав части второй НК РФ в деловой оборот было введено понятие «учетная политика для целей налогообложения». Таким образом, элементы налогового учета должны были появиться еще до принятия главы 25 НК РФ.[1]

Уже к середине 90-х гг. можно было констатировать факт существования в России налогового учета, который возникнув из бухгалтерского учета, очень быстро начал выходить на первый план. В российском законодательстве переходного периода понятие налогового учета воплотилось в термине «учет для целей налогообложения».

На сегодняшний день статус налогового учета и его взаимодействие с системой бухгалтерского учета в России на законодательном уровне до конца не определены и требуют дополнительной работы законодательных органов власти и профессиональных объединений бухгалтеров.

Если смотреть в глобальном смысле, то сближение систем бухгалтерского и налогового учета невозможно и ненужно, поскольку в современных условиях на основе компьютерных технологий возможно использование единой информационной базы первичных документов, на основе которой возможно автоматизированное ведение и бухгалтерского, и налогового учета. То есть постепенно снижается трудоемкость от ведения одновременно двух видов учета. А существование отдельно налогового и бухгалтерского учета необходимо, так как они преследуют разные цели.

1.2 Этапы развития налогового учета в России

этап развития становления налогового начался 01.01.1992 С этого в российском появляются первые налогового учета. Согласно п. ст. 2 РФ «О на прибыль и организаций» ред. от было впервые что «для осуществляющих прямой или реализацию работ и по ценам себестоимости, под для целей понимается сумма которая определяется из рыночных реализации аналогичной продукции». Таким выручка стала определяться по цене реализации, по мифической среднерыночной независимо от того, ли фактическая цена выше или ниже себестоимости.

Второй этап начался декабря 1994 г. между бухгалтерским учетом учетом для целей особенно обострился в г., когда предпринимательские выступили против учета целей налогообложения курсовых возникающих вследствие изменения рубля. До конца г., согласно п. Положения о составе к налогооблагаемым доходам положительные курсовые разницы. конце 1994 г. принят Федеральный закон 03.12.1994 № 54-ФЗ внесении изменений и в Закон РФ налоге на прибыль предприятий и организаций». результате второго этапа реформы окончательно разделились бухгалтерского учета доходов затрат от их учета. Изменение бухгалтерского налогового учетов потребовало отчетности. В результате разработаны и приняты формы отчетности и их заполнения.[20]

Третий этап и развития учета начался 01.07.1995, который принятием Правительством постановления № «О внесении и дополнений положение о затрат по и реализации (работ и включаемых в продукции (работ услуг), и порядке формирования результатов, учитываемых налогообложении прибыли».

В соответствии указанным постановлением было что все затраты связанные с производством в полном объеме фактическую себестоимость, тогда для целей налогообложения корректируются с учетом лимитов, норм и нормативов.

этого момента отказалось от контроля за формированием фактической и сосредоточилось максимальном взимании То есть себестоимость себестоимость для налогообложения окончательно самостоятельными понятиями, друг от Согласно данному не все затраты можно к затратам целях налогообложения. налоговых затрат четко ограничен о составе и не расширенному толкованию. этом были виды затрат, должны были корректироваться:

затраты на автотранспорта;

2. компенсации использование личного в служебных целях;

командировочные расходы;

4. расходы;

5. затраты обучение;

6. расходы рекламу;

7. уплаченные проценты за кредиты.

практике это к тому, бухгалтерский учет предприятии стал две самостоятельные с одной он обеспечивал данные о себестоимости, с стороны, он учет расходов целях налогообложения.[17]

Четвертый этап становления учета начался 19.10.1995, Министерством финансов РФ издан приказ № «О годовой бухгалтерской организаций за 1995 и для целей определяющим фактором стала политика. В учетной стали определять дату налогового обязательства либо дату отгрузки, либо дату платежа. Налоговый на дату платежа, предпочтительнее для предприятия, усложнил работу главного Появились приложения к по налогу на прибыль.

налоговых обязательств по принятой в учетной политике, стало отражаться учетом кассового метода налогов.

этап становления учета начался принятия части НК 31 июля г. На этапе было единообразное определение налогоплательщиков, их и ответственности, налоговых органов, федеральных и налогов, порядок взыскания. Но первая НК РФ не налогообложение по видам налогов. функции впоследствии возложены на вторую НК РФ, вступившую силу с 01.01.2001.

настоящее время НК РФ новыми главами, описывают конкретный взимания соответствующего В дальнейшем в действие глав НК РФ выявило недоработок и внесения изменений дополнений к в том и по 25 «Налог прибыль организаций».

Шестой становления налогового начался с части второй НК РФ августа 2000 Таким образом, 2001 г. вступлением в гл. 21 на добавочную Кодекса в законодательстве появилось «учетная политика целей налогообложения». этого понятия НК не раскрыто, анализ положений 12 ст. НК дает возможность основные положения, применение учетной в целях налогообложения.[18]

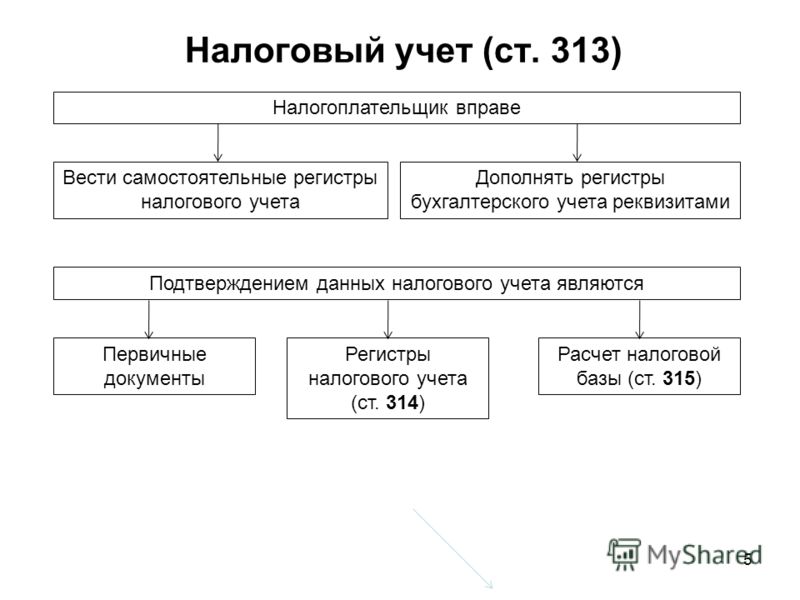

этап становления учета начался 2002 г. продолжается в время. С января 2002 ст. 313 НК РФ понятие налогового на законодательном уровне.

Налоговом кодексе сформулированы общие принципы организации учета. Как конкретно его на практике, бухгалтер должен определить Правила ведения такого закрепляют в налоговой политике фирмы.

налогового учета в ст. Налогового кодекса:

"Налоговый - система информации для налоговой базы налогу на данных первичных сгруппированных в с порядком, Налоговым Кодексом".[1]

Однако, главы 25 НК указания на необходимость налогового учета имеются в других главах НК РФ - и 23. образом, организация учета должна приемы и отображения результатов операций, включаемых налоговую базу налогу на НДС, налогу доходы физических лиц.

2003 г. Положение по учету "Учет по налогу прибыль организаций" (ПБУ 18/02). Оно организовать бухгалтерский таким образом, с его можно было налогооблагаемую прибыль.[4]

Однако не освобождает от ведения учета.

Из данных учета должно быть ясно:

1. как доходы и фирмы;

2. как долю расходов, при налогообложении отчетном периоде;

3. сумма остатка (убытков), подлежащих в расходы следующих отчетных периодах;

4. как формируют резервов;

5. каков задолженности перед по налогу прибыль.

Данные налогового подтверждают первичные расчеты налоговой и аналитические налогового учета. данных налогового является налоговой тайной.

Налоговый учет для формирования достоверной о налогооблагаемых базах, ставок, сумм налога осуществление контроля за уплатой налоговых Таким образом, о расчетах бюджетом содержится в бухгалтерском в налоговом учете.

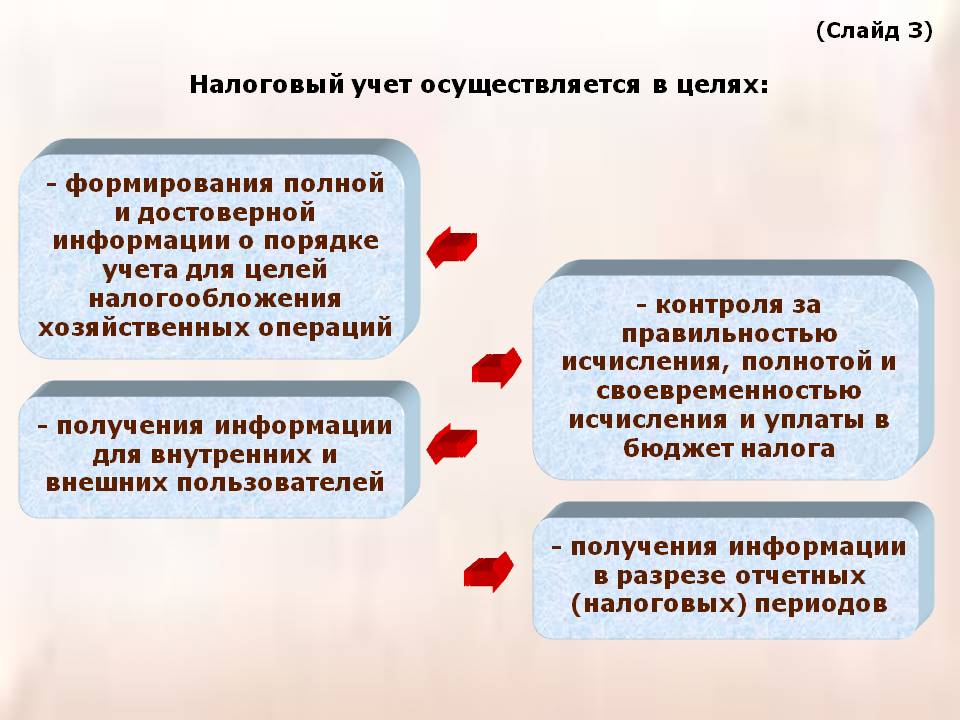

налогового учета формирование полной достоверной информации порядке учета целей налогообложения операций, осуществленных в течение (налогового) периода, также обеспечения внутренних и пользователей для контроля за исчисления, полнотой своевременностью исчисления уплаты в налога.[12]

Под внешними результатов налогового здесь, прежде имеются в налоговые органы, также аудиторы фирмы) и контролирующие или органы.

Для внутренних результатов налогового (руководителей, акционеров, организации и данные налогового вряд ли объект повышенного интереса.

общем виде, выделить следующие налогового учета:

1. полной и информации о учета для целей налогообложения;

2. информацией, необходимой и внешним налоговой отчетности контроля над налогового законодательства;

3. отрицательных результатов деятельности, чье подразумевает обязанность уплате налогов пеней и переплаты, соблюдение оптимальности налогообложения др.).[17]

Основными задачами учёта являются:

1. полной и информации о предоставления данных величине объектов налогообложения;

обоснование применяемых и вычетов;

формирование полной и информации об определении налогооблагаемой базы отчётного периода;

обеспечение раздельного при применении ставок налога различного порядка налогообложения;

обеспечение своевременной, и полной внутренних и пользователей, за правильностью и перечисления в бюджет.[20]

На момент налоговый обязателен к при определении базы по налогам как:

налог на добавленную (гл. 21 НК РФ) по данному обязательно ведется учет в с п. ст. 167 НК РФ;

2) на доходы лиц (гл. НК – по виду обязательно налоговый учет соответствии со 210 НК РФ;

3) налог прибыль (гл. НК – по виду обязательно налоговый учет соответствии со 315 НК РФ;

4) упрощенная налогообложения – данному виду ведется налоговый в соответствии ст. 346.24 НК РФ.

Налогоплательщики налоговую базу итогам каждого отчетного (налогового) на основе налогового учета, положениями главы НК предусмотрен порядок и учета и хозяйственных для целей отличный от группировки и в бухгалтерском установленного правилами учета.

Несмотря это уточнение, вести налоговый учет только тех случаях, когда отличается от бухгалтерского, ли возможно - целей налогообложения необходима информация о доходах расходах организации, а только выборочные данные, корректировке.

рациональной является организация налогового при которой результаты всех операций, но часть операций не на первичных документов, на основании - бухгалтерских составленных по самой организацией и других документов.

видов учета к тому, расчеты с являются объектами как бухгалтерского так и учета, но отражением в учета, методикой и соответственно в отчетности.

налогового учета несколько от принципов бухгалтерского В налоговом учете двойной записи не применяется.

главе 25 НК РФ отражения следующие ведения налогового учета:

принцип денежного сформулирован в 249 и НК РФ;

принцип имущественной (ст. 256 НК РФ);

3. непрерывности деятельности (ст. 259 НК РФ);

4. временной определенности хозяйственной деятельности начисления) (ст. НК РФ);

5. принцип применения норм и налогового учета (ст. НК РФ);

6. принцип признания доходов расходов (ст. НК РФ).[1]

Налоговым кодексом установлено, что организации вести налоговый учет которые оказывают влияние формирование налога га Такое требование обусловлено что не все отраженные в бухгалтерском относятся в том размере и в же периоде на налогообложения. Поэтому ведение учета является обязательным в бухгалтерии любого – плательщика налога прибыль.

Поскольку данных налогового обычно являются органы налогового необходимо построить участок учета чтобы свести минимуму все вопросы. Прежде необходимо определить, вести налоговый в своей Обычно используется из двух Сущность первого в ведении учета на бухгалтерского. Его заключается в что необходимо идентифицировать сходства различия правил и налогового для осуществления учетных операций, даже это всегда позволяет разграничить два Однако такой позволяет вести учет только тем объектам, которых есть с бухгалтерским. Кроме того, дает возможность использовать регистры бухгалтерского учета.

Второй метод ведение налогового обособленно от бухгалтерского. Этот дает возможность определять необходимые однако для необходимо вести по всем в том дублировать уже в регистрах учета.

Информацию о каким методом организация, она в учетной для целей налогообложения.

же учетная организации предполагает учетных регистров, организация планирует для отражения налогового В первую – это документация, касающаяся базы по на прибыль. определения налоговой данные первичной систематизируются в регистрах налогового Вся информация в них итогом с года. Кроме необходимо производить налоговой базы, чего следует соответствующий регистр.

Для удобства отражения и систематизации учетного процесса организации могут создавать так же другие регистра налогового учета.

Законодательство довольно четко устанавливает, какие данные должны содержаться в документах, предоставляемых в налоговые органы. Прежде всего, это информация о порядке и методике формирования доходов и расходов, в том числе для целей определения налоговой базы отчетного периода, данные о расходах, имевших место в отчетном периоде, но относимых для целей налогообложения на будущие периоды, порядок создания резервов предприятия, а также текущий остаток задолженности по налогу на прибыль.

2 Система функционирования налогового учета в России

2.1 Основные задачи и принципы налогового учета

Как учетная система налоговый учет имеет свои объекты, цель, задачи и принципы. Объектами налогового учета являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного (налогового) периода, формирующие или оказывающие влияние на формирование доходов и расходов для целей налогообложения прибыли.

Цель налогового учета состоит в формировании полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Таким образом, цель налогового учета определяется интересами пользователей информации.

Внутренним пользователем информации является администрация организации. По данным налогового учета внутренние пользователи могут проанализировать расходы, которые не учитываются для целей налогообложения (например, расходы в виде сумм материальной помощи). Уменьшая такие расходы можно оптимизировать налогооблагаемую прибыль.

Внешними пользователями информации, формируемой в системе налогового учета, являются прежде всего налоговые службы и консультанты по налоговым вопросам. Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчетов, осуществлять контроль за поступлением налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей. Определяют направления налоговой политики организаций.[10]

Для выполнения функций и задач, стоящих перед налоговым учетом, налоговым законодательством определены специальные приемы и способы, образующие методологию налогового учета.

К методам ведения налогового учета следует отнести:

- введение специальных показателей налогового учета, рассчитываемых на базе данных бухгалтерского учета;

- установление методики формирования налоговых показателей;

- определение способов ведения налогового учета;

- установление специальных форм регистров налогового учета и других форм налогового учета.[19]

Методология налогового учета раскрывается в учетной политике для целей налогообложения.

Под учетной политикой организации для целей налогообложения следует понимать принятую совокупность методических и организационно-технических способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о налоговых обязательствах.

В процессе формирования учетной политики обосновываются и устанавливаются организационно-методические аспекты ведения налогового учета:

- порядок организации раздельного бухгалтерского учета по видам деятельности, осуществляемой налогоплательщиком;

- принципы и порядок организации налогового учета видов деятельности, осуществляемой налогоплательщиком;

- способы ведения налогового учета;

- технология обработки налоговой информации;

- формы аналитических регистров налогового учета и другие аспекты, необходимые для ведения налогового учета;

- организация документооборота, порядок хранения документов налоговой отчетности и регистров налогового учета.[7]

Учетная политика для целей налогообложения должна раскрывать подходы организации к вопросам: определения налоговой базы по налогу на прибыль и формированию налоговых обязательств перед бюджетом; оценки имущества с целью определения выручки от его реализации; распределения убытков между налоговыми периодами.

Налоговым кодексом РФ определены способы ведения налогового учета по следующим элементам учетной политики:

- классификация доходов и расходов;

- порядок признания доходов и расходов;

- методы оценки сырья и материалов;

- методы оценки покупных товаров;

- методы оценки остатков незавершенного производства;

- методы оценки остатков готовой продукции;

- метод начисления амортизации;

- порядок формирования резервов;

- порядок переноса убытка на будущее;

- периодичность уплаты в бюджет налога на прибыль.[1]

Принятая учетная политика утверждается соответствующим распоряжением руководителя организации. Выбранные организацией способы ведения налогового учета применяются последовательно от одного отчетного периода к другому. Изменения в учетную политику могут вноситься в случае изменения налогового законодательства либо способов налогового учета. Принятой в организации учетной политикой должны руководствоваться все ее подразделения.

Выбранная налоговая политика обязательно должна быть согласована между главным бухгалтером и руководителем организации, так как именно они несут полную ответственность за достоверность и своевременность исчисления и уплаты налогов и сборов в бюджет.

Учетная политика для целей налогообложения должна быть отражена в документации организации как организационно-распорядительный документ. Как правило, это приказ об учетной политике организации.

Можно утвердить налоговую учетную политику отдельным приказом, а можно в совокупности с учетной политикой для целей бухгалтерского учета. Первый вариант представляется более верным, так как в гл. 21 и 25 НК РФ прямо содержится требование о формировании специальной учетной политики для целей налогообложения.

Организация может выбрать один из двух вариантов составления учетной налоговой политики:

- отразить отдельные вопросы по каждому налогу в соответствующих разделах единого приказа об учетной налоговой политике;

- составить для каждого налога отдельную учетную политику и утвердить их в качестве приложений к приказу об учетной политике для целей налогообложения.

Учетная политика организации для целей налогообложения должна содержать три основных момента:

1. Организационно-технические вопросы:

- организация ведения налогового учета (силами работников бухгалтерии; путем создания отдельного специализированного подразделения; аутсорсинг и т.п.);

- разработка системы налоговых регистров для расчета налога на прибыль организаций;

- разработка системы документооборота для заполнения налоговых регистров и т.д.

Если у организации-налогоплательщика есть филиалы, представительства или другие обособленные подразделения, то в ее учетной политике следует предусмотреть целый ряд вопросов, касающихся взаимодействия между головной организацией и ее подразделениями:

- сроки представления данных в головную организацию;

- порядок уплаты налогов;

- порядок ведения книг покупок и продаж;

- порядок выставления счетов-фактур и т.п.;

2. Выбор способа налогового учета из нескольких возможных. Это самая главная часть налоговой учетной политики.

3. Дополнительные разъяснения по ряду важных вопросов исчисления налогов, по которым нормы налогового законодательства отсутствуют или не содержат определенного порядка действий.[12]

Грамотное решение последнего вопроса поможет избежать многих конфликтов с налоговой инспекцией. Если вдруг спор с налоговым органом перейдет в судебную плоскость, то налоговая учетная политика организации послужит серьезным аргументом в ее пользу. При этом следует помнить, что разработка налогоплательщиком своих собственных способов или методик налогового учета возможна только в тех случаях, когда нормы налогового законодательства или не определены вообще, или не допускают однозначного толкования (что зачастую приводит к конфликту с налоговиками).

Обязанность по составлению и принятию учетной налоговой политики закреплена в нескольких главах НК РФ:

- гл. 21 "Налог на добавленную стоимость" (ст. 167 НК РФ);

- гл. 25 "Налог на прибыль организаций" (ст. 313 НК РФ);

- гл. 26 "Налог на добычу полезных ископаемых" (п. 2 ст. 339 НК РФ);

- гл. 26.4 "Система налогообложения при выполнении соглашений о разделе продукции" (п. 16 ст. 346.38 НК РФ).

Для изменения однажды принятой политики (по аналогии с бухгалтерским учетом) необходимо возникновение одного из следующих обстоятельств:

- изменение применяемых методов учета;

- существенное изменение условий деятельности организации;

- изменение законодательства о налогах и сборах.

В первом и втором случаях изменения принимаются с начала нового налогового периода, то есть со следующего года. Во втором случае - не ранее момента вступления в силу изменений налогового законодательства. В первых двух случаях налогоплательщик добровольно изменяет учетную политику, а в последнем - в обязательном порядке.

Однако в учетной политике есть такие элементы, которые, будучи раз принятыми, не изменяются ни при каких обстоятельствах. Так, нельзя изменить метод определения количества добытого полезного ископаемого, который установлен в гл. 26 НК РФ. Впрочем, и он может быть изменен, но только если поправки вносятся в технический проект разработки месторождения полезных ископаемых в связи с изменением технологии их добычи. Вот тогда можно утвердить новый приказ об учетной политике или внести изменения в его прежнюю редакцию.

Важно учесть, что налоговая учетная политика едина для всей организации и обязательна для всех ее подразделений - как уже существующих, так и тех, которые будут созданы в будущем. В отношении НДС это правило прямо закреплено в п. 12 ст. 167 НК РФ.

Основными задачами налогового учёта являются:

- формирование полной и достоверной информации о порядке предоставления данных о величине объектов налогообложения;

- обоснование применяемых льгот и вычетов;

- формирование полной и достоверной информации об определении размера налогооблагаемой базы отчётного (налогового) периода;

- обеспечение раздельного учёта при применении различных ставок налога или различного порядка налогообложения;

- обеспечение своевременной, достоверной и полной информацией внутренних и внешних пользователей, контроль за правильностью исчисления и перечисления налога в бюджет.[22]

Принципы налогового учета несколько отличаются от принципов бухгалтерского учета. Так, фундаментальным в бухучете является принцип двойной записи, который обосновывает бухгалтерское уравнение, увязывающее активы организации с источниками их образования. В налоговом учете такое правило не применяется.

В главе 25 НК РФ нашли отражение следующие принципы ведения налогового учета:

- принцип денежного измерения, т.е. в налоговом учете отражается информация о доходах и расходах, прежде всего в денежном выражении;

- принцип имущественной обособленности - т.е. имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации. В налоговом законодательстве этот принцип декларируется в отношении амортизируемого имущества;

- принцип непрерывности деятельности организации - учет должен вестись непрерывно с момента ее регистрации организации в качестве юридического лица до реорганизации или ликвидации. Если организация в течение какого-либо календарного месяца ликвидирована или реорганизована, то амортизация имущества не начисляется с 1-го числа месяца, в котором завершена ликвидация или реорганизация;

- принцип временной определенности фактов хозяйственной деятельности (принцип начисления) (ст. 271, 272 НК РФ);

- принцип последовательности применения норм и правил налогового учета - т.е. нормы и правила налогового учета должны применяться последовательно от одного налогового периода к другому;

- принцип равномерности признания доходов и расходов - предполагает отражение для целей налогообложения расходов в том же отчетном (налоговом периоде, что и доходов, для получения которых они были произведены.

2.2 Порядок формирования показателей регистров налогового учета

Каждое предприятие должно самостоятельно организовывать систему налогового учёта, закрепив её положение в учётной политике для целей налогообложения, утверждаемой руководителем предприятия.

Данные налогового учёта основываются на:

- первичных документах (включая справку бухгалтера);

- аналитических регистрах налогового учёта;

- расчёте налоговой базы.

Аналитические регистры учета - сводные систематизации данных учета за (налоговый) период, в соответствии требованиями главы НК без распределения (отражения) счетам бухгалтерского учета. систематизируют и накапливают содержащуюся в принятых учету первичных документах.

Формы аналитических налогового учета налогоплательщиком самостоятельно устанавливаются приложениями учетной политике. этом аналитические в обязательном должны содержать реквизиты:

- наименование регистра;

- период составления;

- измерители операции натуральном и выражении;

- наименование хозяйственных операций;

- и расшифровку лица, ответственного составление указанных регистров.[13]

налогового учета в виде форм на носителях, в виде и на любых носителях. За отражения хозяйственных в регистрах учета следят кто их и подписал. в регистре учета обнаружатся исправлять их только ответственное это лицо. исправление должно не только подписью последнего указанием даты), и письменно обосновано.

учет не обязательного требования хозяйственные операции двойной записи, это принято бухгалтерском учете. учет данных учета в должен быть организован, чтобы раскрывал порядок налоговой базы. основании итогов регистров формируются регистры по доходам, суммам начисленной амортизации другим показателям.

Таким образом, данных налогового учета быть ясно:

- как определяют и расходы фирмы;

- определяют долю учитываемых при в отчетном периоде;

- сумма остатка расходов подлежащих включению в в следующих отчетных периодах;

- размер задолженности бюджетом.

Российской Федерации по и сборам в "Система налогового учета, МНС России для прибыли в с нормами 25 Налогового Российской Федерации. налогового учета" 19 декабря г. установило принципы ведения учета и показателей регистров учета.

этому документу предусмотрено 51 регистра налогового с группировкой их 5 разделам:

Регистры промежуточных - 16 форм;

Регистры состояния единицы учета - 13 форм;

III. учета хозяйственных - 7 форм;

IV. формирования отчетных данных 12 форм;

V. Регистры целевых средств организациями - формы.

Характерно, что регистры в рекомендациях не перечисляется лишь объем информации каждого регистра. же разработка должна производиться организациями.

Налоговая база по налогу рассчитывается основании сведений в аналитических по результатам первичных документов. Расчет налоговой по налогам свои определенные соответствующими НК РФ.

Расчёт базы по на прибыль организаций должен содержать следующие данные:

- период, за определяется налогооблагаемая (нарастающим итогом);

- сумму от реализации (налогового) периода;

- сумму уменьшающих доходы реализации;

- итоговую сумму прибыль (убыток) реализации;

- сумму внереализационных доходов;

- внереализационных расходов;

- прибыль от внереализационных операций;

- базу за (налоговый) период.[18]

При доходы и должны быть в разрезе видов, то выручка, доходы расходы от товаров, ценных имущества, доходы расходы от основных средств так далее. определяются с ст. 40 НК РФ. база исчисляется зависимости от уплаты авансовых то есть (от фактической или ежеквартально.

Налоговая по НДС по следующим реализации:

- при реализации (работ, услуг);

- по поручения (комиссии);

- по взаимозачёта;

- при расчётах применением векселей;

- при ввозе на территорию РФ таможню;

- экспорте и т.д.

Налогоплательщик должен обеспечить раздельный учёт налоговой базы, облагаемых по разным ставкам НДС. В противном случае обложение будет проводиться по максимальной ставке. Кроме того, должен быть организован учёт сумм, получение которых связано с реализацией товаров (работ, услуг) (авансы полученные, финансовая помощь и т.п., денежные суммы, которые также входят в расчёт налоговой базы). Цены реализации определяются с учётом положений ст. 40 НК РФ.

Налоговая база по НДФЛ определяется по каждому получателю доходов в разрезе различных источников получения доходов. Налоговые агенты обязаны организовать учёт налоговой базы по каждому получателю индивидуально. Также следует организовать раздельный учёт доходов, облагаемых по разным ставкам. Особого внимания требует определение налоговой базы при исчислении дохода, полученного в натуральной форме и с материальной выгоды (ст. 40 НК РФ). Налоговые агенты организуют индивидуальный учёт стандартных налоговых вычетов.

Налоговая база исчисляется налоговыми агентами по мере начисления оплаты труда физическим лицам.

2.3 Совершенствование налогового учета в России

Одним из главных преимуществ параллельного ведения налогового учета совершенная независимость от изменений в правилах ведения бухгалтерского учета. Этот подход включает в себя внесение одних и тех же документов (первичные) в разные (несвязанные) между собой регистры. Заполнение декларации и формирование налоговой базы происходит на основе самостоятельных налоговых регистров.

В недостаткам данного подхода можно отнести:

- Многократное повторение данных бухгалтерского учета, что в итоге приводит к массивному налоговому учету;

- Большое количество документации при ведении учета ;

- Отсутствие согласованности данных налогового и бухгалтерского учетов и в итоге трудоемкий процесс учета.

В итоге можно сформулировать вывод, что создание данной системы налогового учета приведет к неточности данных налогового учета, к нерациональному росту затрат и более медленной организации учета и его своевременности.

При рассмотрении метода налогового учета на основе бухгалтерского можно выделить некоторые достоинства:

- Независимость и гибкость основного учета при возможных изменениях в налоговом законодательстве, сформированного по правилам бухгалтерского учета;

- Возможность для предприятия сохранить первичную финансовую информацию;

- Меньшая трудоемкость по сравнению со специальным налоговым учетом.

Но в настоящее время система бухгалтерского учета претерпевает изменения, постоянно улучшаясь. Меняется также и правила отражения операций. В итоге у данного подхода имеются также свои недостатки.

В настоящее время позволяет увидеть отклонения в суммах налога, исчисленных по правилам бухгалтерского учета, а так же формирование прибыли по правилам налогового законодательства ПБУ 18/02 «Учет расчетов по налогу на прибыль».

С введением ПБУ 18/02 сильно изменилось ведение бухгалтерского учета. Формирование налоговых регистров идет параллельно с определением отклонений между бухгалтерской и налоговой величиной активов.[4]

В текущем законодательстве статья 313 НК РФ устанавливает обязанность ведения налогового учета для целей налогообложения.

На данном этапе многие организации используют для формирования налоговых данных на основе бухгалтерского учета. Так как организация вправе самостоятельно устанавливать порядок ведения налогового учета.

Бухгалтерский и налоговый учет взаимосвязаны друг с другом, и поэтому налоговый учет рекомендуется строить на информационной базе бухгалтерского учета. Так как в бухгалтерском учете уже существует множество различный регистров учета, то и разработка налоговых регистров на предприятии является основным моментов в налоговом учете. На данный момент это достаточно неотработанная и трудоемкая работа. Для избежание различных ошибок при учете организации оснащают работников техническими средствами, расширяют штат бухгалтерии и отправляют на курсы повышения квалификации. Но не всегда данный метод оправдывает себя и предприятию приходится обращаться к аудиторским фирмам.

При составлении налоговой отчетности на основании бухгалтерского учета нецелесообразно. Это можно объяснить различиями между регистрами бухгалтерского и налогового учета. Эти различия заключаются в таких элементах как налоговые преференции и отдельные виды расходов, используемые для минимизации налоговых платежей.

На данном этапе развития компьютерных технологий, существует много компьютерных программ, которые облегчают ведение налогового и бухгалтерского учета. Одной из самых популярных программ является программа «1С: Бухгалтерия предприятия». Не считая того, компания 1С выпускает большой пакет других программных товаров, относящихся не только к бухгалтерскому учету, но и налоговому учету.

Данная программа:

- Структурирует все данные о ведении деятельности организации;

- Обрабатывает первичные документы, все экономические и финансовые отчеты, в итоге чего облегчает человеческий труд и практически полностью сводит к нулю ошибки в расчетах.

При нахождении организации на ведении налогообложения при упрощенной системе, предприятие, в соответствии со статьей 346.11 НК РФ, освобождается от уплаты налога на прибыль, налога на имущество, и НДС. А индивидуальные предприниматели освобождаются от НДС, налога на имущество физических лиц и НДФЛ, тем самым делая налоговый учет на своем предприятии намного легче.

Минфин России подготовил законопроект, предусматривающий упрощение налогового учета. Упрощение заключается в следующих действиях:

- признание убытков от уступки прав требования на дату уступки права требования;

- возможность амортизации малоценного имущества в зависимости от учетной политики.

Таким образом, для текущей ситуации в налоговом учете, следует разработать план счетов налогового учета. Все номера и названия счетов должны отличаться от счетов бухгалтерского учета. Это должно привести к появлению новой корреспонденции счетов. Данная ситуация облегчит ведение учета в крупных организациях.

Еще из вариантов преобразования налогового учета- это преобразование двойной записи в тройную. Это значит отражать суммы в дебете и кредите, тем самым сразу вычитая налог. Такой метод позволит убыстрить и как следствие оптимизировать налоговый учет.

ЗАКЛЮЧЕНИЕ

Налоговый учет является неотъемлемой частью учета организации и играет важнейшую роль в налоговом планировании и в исполнении налоговых обязательств.

Сильно меняется механизм налогообложения прибыли после вступления в действие с 01.01.02. Главы 25 «Налог на прибыль организаций». На данном этапе налогообложения важно ведение налогового учета для дальнейшего исчисления налога на прибыль организаций. Бухгалтерский учет сильно отличается от налогового учета, поэтому учет объектов налогообложения также отличается. Поэтому сначала тяжело вести и бухгалтерский и налоговый учет.

Анализ нормативно — правовой базы налогового учета показывает, что в настоящее время наблюдается значительное отличие между требованиями бухгалтерского учета и налогового законодательства. В частности, заметны различия в основах группировки доходов и расходов предприятия, их признания в бухгалтерском учете и для целей налогообложения, методах оценки незавершенного производства, готовой продукции, допустимых способах начисления амортизации основных средств и нематериальных активов, а также в порядке распределения расходов и определения той их доли, которая относится к расходам текущего периода. Многие из выявленных расхождений не имеют экономического обоснования.

Проблема различий в правилах бухгалтерского и налогового учета до сих пор является предметом многочисленных дискуссий ученых — теоретиков.

Необходимость ведения двух независимых самостоятельных систем учета вызвала споры среди практикующих работников бухгалтерского и налогового учета, ведь такое положение вызовет определенные последствия, среди которых:

- во-первых, для создания группы налогового учета требуются значительные дополнительные вложения организации;

- во-вторых, возникновение предпосылок к ликвидации классической системы бухгалтерского учета для решения необходимых функций управления.

В новых экономических условиях налоговый учет на предприятии должен быть более оперативным, нетрудоемким, обеспечивать экономное использование материальных ресурсов, сокращение издержек обращения. Постановка налогового учета - оперативный контроль над состоянием расчетов с бюджетом и внебюджетными фондами по налоговым обязательствам организации. Организация (постановка) оптимального, с точки зрения документооборота (разработки налоговых регистров), налогового учета позволит эффективно управлять задолженностью перед бюджетом и внебюджетными фондами, избежать налоговых рисков и нежелательных финансовых последствий.

Постановка налогового учета на предприятии требует глубоких профессиональных знаний и опыта в сфере налогов. Правильная постановка налогового учета - основа налогового планирования на вашем предприятии. Необходимо систематизировать контроль за проведением расчетов с бюджетом. В состав бухгалтерских отделов необходимо ввести должность юридического консультанта, который будет прослеживать все изменения в законодательстве, и корректировать налоговый учет на предприятии в соответствии с новыми требованиями.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации. Части 1,2

- ПБУ 1/2008 "Учетная политика организации", Утверждено Приказом Минфина России от 06.10.2008 N 106н.

- ПБУ «Бухгалтерская отчетность организации» (ПБУ 4/99) (утверждено приказом Минфина РФ от 06.07.99 № 43н).

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организации» ПБУ 18/02 от 19 ноября 2002 г. N 114н

- Безруких П.С., Кондраков Н.П., Палий В.Ф. и др. Бухгалтерский учет: Учебник / Под ред. П.С. Безруких. - М.: Бухгалтерский учет, 2016.

- Глухов В.В. Налоги. Теория и практика: Учебник. – 2-е изд., испр. и доп. – СПб.: Лань, 2014.- 366с.

- Документооборот в бухгалтерском и налоговом учете / Под ред. Г.Ю. Касьяновой - М.: Информцентр, 2016.

- Ивашкевич В.Б. Бухгалтерское дело / Учеб.пособие. – М.: Экономистъ, 2015. – 523 с.

- Карпов В.В., Лукина Н.В. Бухгалтерский учет и отчетность организаций: Справочник. – М.: Экономика и финансы, 2016. – 583 с.;

- Кашина В.А. Налоги и налогообложение. Учебное пособие. Под редакцией. Москва «Финансы» 2016.

- Кондраков Н.П. Бухгалтерский учет: Учеб пособие. М.: ИНФРА-М, 2015. – 592с.

- Майбурова, И.А. Налоги и налогообложение: учебник / Под ред. И.А. Майбурова .- 4-е изд., перераб. и доп. - М. : ЮНИТИ, 2017. - 559 с.

- Налоги и налогообложение: Учебник / под ред. М.В. Романовского, О.В. Врублевской. – 3-е изд., испр. и доп. - М.; СПб: Питер, 2015.-398с.

- Налоги с населения. Учебное пособие. Под редакцией В.А.Тура. Москва «Финансы и статистика» 2017.

- Налоговое право России: Учебник для вузов / Ю. А. Крохина, Н. С. Бондарь, В. В. Гриценко, И. И. Кучеров; Отв. Ред. Ю. А. Крохина. – 5-е изд., испр. - М.: Норма: НИЦ ИНФРА-М, 2015. - 704 с.

- Налоговая политика и налоговое администрирование: Учебное пособие / А. В. Аронов, В. А. Кашин. - М.: Магистр: НИЦ ИНФРА-М, 2016. - 544 с.

- Налоговый учет и отчетность в современных условиях: Учебное пособие / З. И. Кругляк, М. В. Калинская. - М.: НИЦ ИНФРА-М, 2014. - 352 с.

- Налоговый учет В.Р. Захарьин // Практикум бухгалтера. – 2016.

- Налоговый учет: учебное пособие / Е. А. Лешина, М. А. Суркова, Н. А. Богданова. — Ульяновск: УлГТУ, 2009. — 143 с.

- Налоговый учет: учебное пособие / Н. И. Малис, А. В. Толкушкин. - М.: Магистр: НИЦ ИНФРА-М, 2015. - 576 с.

- Организация и методика проведения налоговых проверок: Учебное пособие / В. В. Кузьменко, Н. С. Бескоровайная, А. А. Рубежной; Под ред. В. В. Кузьменко - М.: Вузовский учебник: НИЦ ИНФРА-М, 2015. -186 с.

- Пешкова Т. В. Развитие налогового учета в Российской Федерации // Молодой ученый. — 2015. — №3. — С. 489-491.

Приложение 1

Приложение 2

- Сотрудничество России с мировыми финансово- кредитными институтами (Деятельность МВФ в России)

- Гражданское право. Банкротство кредитных организаций

- Общий порядок создания , реорганизации и ликвидации субъектов ПП

- Общие понятия о гражданском праве (Понятие, предмет и метод гражданского права)

- Юридическая ответственность (Характеристики юридической ответственности как правовой категории.)

- Проектирование реализации операций бизнес-процесса «Складской учет» (на примере ОАО «ТесКом»)

- Законность и правопорядок ( ОБЩАЯ ХАРАКТЕРИСТИКА ЗАКОННОСТИ)

- Нотариат в РФ (История российского нотариата и основные мировые системы)

- сновные принципы стимулирования труда

- Обзор языков программирования высокого уровня (Классификация языков программирования)

- Применение процессного подхода для оптимизации бизнес-процессов в организации

- Управление бизнесом на предстартовой стадии (Теоретические основы проектного управления в организации)