Основные этапы формирования налогового учета в России (Предпосылки и этапы возникновения налогового учета)

Содержание:

Введение

История налогообложения в России - сложное переплетение и взаимодействие нескольких основных тенденций, характерных в большей или меньшей мере и для других стран. В значительной мере они сохранены и в современной России. Первая тенденция - периодическое постепенное разрастание числа налоговых платежей и податей, заканчивающееся налоговой реформой, целью которой является упрощение податной системы и сокращение общего числа налогов. Спустя некоторое время после завершения реформы число налогов вновь начинает возрастать, давая начало следующему циклу реформирования. Вторая тенденция - постоянное противопоставление прямых и косвенных налогов, попытки увеличить долю прямого обложения, которые, в конечном счете, приводили к обратному результату - росту косвенного обложения. Третья тенденция - постоянные колебания от акцизного обложения алкогольной продукции и винно-водочных изделий к государственной монополии на эту группу товаров (винные откупа, казенная монополия). Еще одной, не столько тенденцией, сколько характерной чертой системы налогообложения на протяжении всего исторического развития можно считать существенные различия в режимах налогообложения, типах налогов и способах их исчисления на разных территориях нашего государства.

Текущий этап становления экономики России связан с активным процессом поиска институциональных механизмов, способствуюших повышению эффективности производства на промышленных предприятиях. Важнейшим институциональным механизмом для уровня предприятия является система налогообложения. Дефицит финансовых ресурсов ориентирует предприятия на использование собственных возможностей. В такой ситуации очень важно оптимизировать построение институциональной среды, влияющей на развитие предприятия.

Поэтому выбранная тема является на данный момент очень актуальной.

Целью курсовой работы является рассмотрение основных этапов формирования налогового учета в России.

Для реализации данной цели в работе поставлены следующие задачи:

- рассмотрение становления налоговой системы в России;

- рассмотрение налогообложения предприятий в России;

- выявление проблем и пути совершенствования налогообложения предприятий.

Объектом исследования в курсовой работе является налоговые органы России.

Предметом исследования выступают этапы становлении и развития налоговых органов России.

1. Становление налоговой системы в России

1.1 Предпосылки и этапы возникновения налогового учета

Традиционно в мировой финансовой системе выделяют три учетных модели: британо-американская, континентальная и южноамериканская[1].

- британо-американская модель - наиболее распространенная, включает США, Великобританию, Нидерланды, Канаду, Индию, Австралию, ЮАР и др. Отличительной особенностью является ориентация отчетности на инвесторов и кредиторов. Для обеспечения фискальных интересов государства и определения налоговой базы по прямым налогам параллельно финансовому учету ведется налоговый учет. Данная модель базируется на национальных стандартах бухгалтерского учета США, которые принято называть СААР 115;

- континентальная модель - объединяет учетные системы Франции, Германии, Австрии и некоторых других стран Европы[2]. Близки к ней Япония и Россия. Модель отличается высокой степенью вмешательства государства в учетную политику (применение единого плана счетов, следование утвержденным принципам отражения операций, ориентированность на удовлетворение информационных потребностей налоговых и иных органов государственной власти и др.). Практика учета одной страны существенно отличается от практики другой. Учетная практика направлена прежде всего на удовлетворение требований правительства, особенно в части соответствия налогообложения национальному макроэкономическому плану; южно-американская модель - характерна для развивающихся стран, основной чертой учетной практики является перманентная корректировка учетных данных на темп инфляции. В целом учет ориентирован на потребности государственных плановых органов, а методики учета унифицированы. Информация, необходимая для контроля за исполнением налоговой политики, достаточно полно отражается в бухгалтерском учете и отчетности[3].

Российский учет, с момента его возникновения, развивался в тесной взаимосвязи с бухгалтерским учетом передовых европейских стран, прежде всего Германии, т.е. в рамках континентальной модели. Данные бухгалтерского учета в рамках налоговой системы 1992 г. позволяли обеспечить требуемую информацию для определения налоговой базы по всем налогам, уплачиваемым государством. Изменения в порядке исчисления налогов учитывались путем корректировок налоговой базы, в частности по налогу на прибыль[4].

Принятая с 1999 г. часть первая Налогового Кодекса РФ (ст. 54) определила, что налоговая база исчисляется на основе регистров бухгалтерского учета и/или на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению[5].

Таким образом, законодатель определил возможность определения налоговой базы не только на основании данных бухгалтерского учета, но и на основании налогового учета, что характерно для британо-американской учетной модели.

Таблица 1

Этапы развития налогового учета в России

|

№ п/п |

Годы |

Характеристика |

Нормативные акты |

|

1 |

1.01.1992 |

Для целей бухгалтерского учета и налогообложения стали использоваться специализированные показатели: в Отчете о финансовых результатах – балансовая прибыль/убыток, а в декларации по налогу на прибыль – валовая прибыль. Валовая прибыль определялась исходя из балансовой прибыли по бухгалтерскому учету, уменьшенная/увеличенная на результаты сделок реализации продукции по цене не выше себестоимости. |

Закон РФ «О налоге на прибыль предприятий и организаций» Инструкция ГНС РФ «О порядке исчисления и уплаты в бюджет налога на прибыль организаций» |

|

2 |

3.12.1994 |

Из-под налогообложения были выведены положительные курсовые разницы. Это привело к тому, что окончательно разделились понятия бухгалтерского учета доходов и затрат от их налогового учета. |

ФЗ РФ № 58-ФЗ «О Внесении изменений и дополнений в Закон РФ «О налоге на прибыль организаций» Положение о составе затрат |

|

3 |

01.07.1995 |

Установлено, что затраты организации, связанные с производством и реализацией продукции (работ, услуг), в полном объеме формируют себестоимость продукции (работ, услуг), а для целей налогообложения – нормируются. На практике это привело к тому, что бухгалтерский учет стал выполнять две самостоятельные функции: обеспечивал данные о полной себестоимости и формировал данные для целей налогообложения прибыли. |

Постановление Правительства РФ «О внесении изменений в Положение о составе затрат» |

|

4 |

19.10.1995 |

Для целей налогообложения определяющим фактором стала учетная политика, в которой устанавливался момент возникновения налогового обязательства: по отгрузке или по оплате. Переход права собственности (отгрузки) должен определяться условиями договоров. Появились приложения к декларации по налогу на прибыль |

Приказ МФ РФ «О годовой бухгалтерской отчетности организаций за 1995 г.) Гражданский Кодекс РФ |

|

5 |

31.07.1998 |

Введено единообразное определение обязательств налогоплательщика, их прав и ответственности, прав налоговых органов, перечень федеральных и местных налогов, порядок их взыскания. |

Часть 1 НК РФ |

|

6 |

05.08.2000 |

Появилось понятие «учетная политика для целей налогообложения» в гл. 21 «НДС» НК РФ. |

Часть 2 НК РФ главы 21 «НДС», 22 «Акцизы», 23 НДФЛ», 24 «ЕСН» |

|

7 |

01.01.2002 |

Понятие «налоговый учет» введено на законодательном уровне в ст. 313 НК РФ. |

Часть 2 НК РФ главы 25 «НП», 26 «Специальные налоговые режимы» |

Таким образом, на протяжении девяти лет - с 1992 по 2001 - для целей налогообложения прибыли использовались данные бухгалтерского учета и рименялась система корректировок бухгалтерских показателей, которая не приводила к лишним трудозатратам, а также не вызывала неясностей у налогоплательщиков и налоговых органов. Однако количество корректировок к 1999 году стало огромным, подготовка декларации по налогу на прибыль – трудозатратной[6].

Введение самостоятельного налогового учета в 2002 году было в первую очередь для облегчения налогового контроля.

Для организаций очевидны отрицательные последствия принятия такого решения:

1. осуществление значительных дополнительныхналогового учета (рост затрат на оплату труда, поскольку такие специалисты относятся к высокооплачиваемой категории); привлечение высококвалифицированных специалистов (аудиторов, юристов, налоговых консультантов) для разработки налоговых регистров и системы документооборота с учетом целей налогового учета; затраты на оргтехнику и вычислительную технику, разработку и уточнение программного продукта и т.д.[7]

2. возникновение комплекса предпосылок и опасности ликвидации классической системы бухгалтерского учета для решения необходимых функций управления (абсолютное большинство налогоплательщиков готовы отказаться от бухгалтерского учета, так как спрашивают с них только за систему налогового учета).

3. непроработанность норм налогового учета в Налоговом кодексе РФ вызывает затруднения при формировании данных для исчисления налогооблагаемой базы[8].

К сожалению, понятие налогового учета не нашло отражения в общей части НК РФ. Оно появилось только в ст. 313 гл. 25 "Налог на прибыль организаций" НК РФ и трактуется как система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ[9].

Рисунок 1. Плюсы и минусы автономной системы налогового учета[10]

Так как на практике налоговый учет - это не только исчисление налога на прибыль, специалистами используется термин "налоговый учет" в более общей формулировке, который обозначает систему сбора, фиксации и обработки хозяйственной и финансовой информации, необходимой для правильного исчисления налоговых обязательств плательщика[11].

Под налоговым учетом понимают систему обобщения информации для определения налогооблагаемой базы на основе первичных документов, сгруппированных в соответствии с порядком, предусмотренным в НК РФ. Налоговый учет ведется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществляемых налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля правильности исчисления, полноты и своевременности уплаты в бюджет налога. В целях исчисления налога на прибыль параллельно бухгалтерскому учету ведется налоговый учет, т.е. группировка данных из первичных документов в аналитические регистры, для формирования налоговой базы[12].

Аналитические регистры – это сводные формы систематизации данных налогового учета за налоговый период сгруппированные без распределения по счетам бухгалтерского учета.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета. Порядок применения налогового учета устанавливается в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Формы налоговых регистров разрабатываются организацией самостоятельно и являются приложением к учетной политике[13].

Налоговые регистры должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, подлежащих налогообложению в текущем налоговом периоде, сумму расходов, подлежащих налогообложению в будущих отчетных периодах, порядок формирования суммы резервов, а также суммы задолженности в бюджет в отчетном периоде[14].

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства или применяемых методов учета.

При этом решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности[15].

Подтверждением данных налогового учета являются:

• первичные учетные документы, включая справку бухгалтера;

• аналитические регистры налогового учета;

• расчет налоговой базы;

• налоговые декларации.

Первичные учетные документы - это документы, оформленные согласно ФЗ «О бухгалтерском учете». Бухгалтерская справка отражает расчетные показатели (например, суммы отчислений в резервы), исправительные или дополнительные записи (например, выявленная ошибка)[16].

Аналитические регистры налогового учета - это таблицы, в которых данные систематизируются по определенным признакам. Записи производят на основании первичных документов в хронологическом порядке, в размере налогооблагаемой базы, которая определяется гл.25 НК РФ. Обязательными реквизитами налоговых регистров являются:

• наименование,

• период,

• измерители операции,

• содержание хозяйственной операции,

• подпись ответственного лица.

Расчет налоговой базы - обобщающий сводный документ, составляемый на основе аналитических регистров налогового учета, в котором производится расчет налоговой базы[17].

Налоговая декларация - форма отчетности налогоплательщика за отчетный период, представляемая в налоговый орган по месту регистрации.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную НК РФ.

1.2 Принципы построения налоговой системы

Финансовая наука была не в состоянии ответить на вопросы, что облагать налогом и каковы принципы обложения. Поэтому государство взимало налоги произвольно, руководствуясь лишь потребностями казны. Превращение налогов в главный источник государственных доходов создавало возможность и поставило задачу исследования природы налогов, в том числе источников и принципов обложения. С этой точки зрения в истории финансовой науки надо выделить А. Смита и А. Вагнера. Принципы налогообложения, разработанные ими, положены в основу современной налоговой системы[18].

А. Смит первый четко сформулировал основные принципы налогообложения, глубину, верность и точность которых отмечали ученые-финансисты конца XIX - начала XX в.

Заслуга А. Вагнера состояла в том, что его дополнения принципов налогообложения А. Смита носили концептуальный характер. А. Смит считал налоги источником покрытия непроизводительных затрат государства и потому хотел защитить права налогоплательщиков. А. Вагнер в разработке принципов руководствовался теорией коллективных потребностей и потому на первый план поставил финансовые принципы достаточности и эластичности обложения. Принципы налогообложения стали представлять собой систему, которая учитывала интересы и налогоплательщиков, и государства с приоритетом последнего. Таким образом, финансовая наука поставила вопрос о сбалансированности финансовых интересов государства и налогоплательщиков[19].

Принципы налогообложения привлекали внимание практиков и теоретиков с момента возникновения налогов. Разработка их опиралась на индивидуалистические теории государства и налогов, которые рекомендовали государству как можно меньше обременять плательщика и с помощью налогов удовлетворять только потребности казны, не вмешиваясь в хозяйственные процессы, что означало приоритет интересов плательщика налогов[20].

Меркантилисты не ставили проблемы непосредственной разработки принципов налогообложения, тем не менее они уже в XVII в. высказали свое отношение к главному принципу - принципу равномерности. А.И. Буковецкий отмечает, что «в период меркантилизма в английской литературе был сформулирован ряд интересных положений, долго сохранявшихся в финансовой науке. С Т. Гоббса начинается характерная для всего XVII в. усердная защита косвенного обложения. Он критикует обложение имущества и рядом аргументов доказывает, что косвенное обложение - самое равномерное и самое справедливое».

В одном из блестящих и остроумнейших памфлетов XVIII в., написанном при участии Ф. Кенэ, О. Мирабо дал основные положения налоговых воззрений физиократов.

Мирабо полагал, что всякое обложение должно отвечать трем принципам[21]:

во-первых, оно должно быть основано непосредственно на самом источнике доходов;

во-вторых, оно должно быть в известном постоянном соотношении с этими доходами;

в-третьих, оно не должно быть слишком обременено издержками взимания.

Мирабо особенно много внимания уделил юридической природе обложения. Он приходит к выводу, что никакой налог не может быть взимаем без согласия подданных. Вотирование налога вытекает из признания права собственности. Там, где налоги не вотируются, по мнению О. Мирабо, нет собственности.

Вклад А. Смита в теорию налогов состоит в том, что он - автор четырех принципов налогообложения, названных впоследствии «великой хартией вольностей плательщика» и «декларацией прав плательщика», «максимами обложения»[22].

Ниже приведены принципы налогообложения А. Смита в изложении А.И. Буковецкого. В области налогов А. Смит всегда вспоминается как автор четырех принципов обложения[23]:

- подданные всякого государства обязаны участвовать в поддержке государства по возможности сообразно со своими средствами, т.е. соответственно тем доходам, которые получает каждый под охраной государства;

- налог, который должен уплачивать каждый, должен быть точно определен, а не произволен. Время его уплаты, способ и

размер уплачиваемого налога должны быть ясны и известны как самому плательщику, так и всякому другому; - каждый налог должен взиматься в такое время и таким способом, какие удобны для плательщика;

- каждый налог должен быть устроен так, чтобы он извлекал из кармана населения возможно меньше сверх того, что поступает в кассы государства»[24].

Г.A.Вагнер предлагает девять основных правил, которые классифицирует в четыре группы. На первом месте стоят финансовые принципы организации обложения:

1) достаточность обложения и

2) эластичность (подвижность) обложения. Затем идет группа народнохозяйственных принципов:

3) надлежащий выбор источника обложения, т.е., в частности, решение вопроса - должен ли налог падать только на доход или капитал отдельного лица или населения в целом;

4) правильная комбинация различных налогов в такую систему, которая бы считалась с последствиями и с условиями их переложения. К третьей группе правил А. Вагнер относит этические принципы, принципы справедливости[25]:

5) всеобщность обложения и

6) равномерность.

Четвертая группа состоит из административно-технических правил, или принципов налогового управления:

7) определенности обложения,

8) удобства уплаты налога и

9) максимального уменьшения издержек взимания.

Два первых принципа финансово-политического характера «достаточность» и «подвижность» А. Вагнер ставит во главе всех принципов, в отличие от многих финансистов-современников, которые ставили на первое место принцип справедливости, равномерности обложения. Он руководствуется тем, что общественно-хозяйственная система настолько необходима для людей, что доставление средств для нее, достаточность должны быть поставлены на первое место, и принципы справедливости проводятся в той мере, в какой это позволяют финансовые принципы. Второй финансовый принцип - подвижность (эластичность) обложения, т.е. его способность адаптироваться к государственным нуждам.

Практическое значение принципов, определенных А. Вагнером, подчеркнуто русским и советским экономистом Г.И. Болдыревым: «Со времен А. Смита финансовая наука, как и финансовая практика, сильно продвинулась вперед. Согласно современным воззрениям, правильно построенная налоговая система должна отвечать требованиям, сформулированным известным немецким экономистом Адольфом Вагнером»[26].

Принципы налогообложения, разработанные в XVIII-XIX вв., с учетом реалий экономической и финансовой теории и практики XX в. не утратили своего значения и сформулированы следующим образом: «Справедливость налогообложения в вертикальном и горизонтальном аспектах. Справедливость налогообложения в вертикальном разрезе означает, что налог должен взиматься в строгом соответствии с материальными возможностями конкретного лица, т.е. что с повышением дохода ставка налога увеличивается. Справедливость налогообложения в горизонтальном разрезе - это принцип, предполагающий единую налоговую ставку для лиц с одинаковыми доходами. Эффективная налоговая система подразумевает наличие в ней инструментов, стимулирующих экономический рост, хозяйственную деятельность индивидов и предприятий. Нейтральность налогообложения предполагает равновеликость налоговых изъятий независимо от сфер приложения капитала и видов экономической деятельности. Простота налоговой системы выражается в легкости и доступности для широких кругов техники подсчета налогов и заполнения различных форм налоговой отчетности»[27].

К концу XX в. понятия о главных элементах налога не претерпели изменений, но с учетом фактора времени появились новые объекты обложения, ушли в прошлое старые (например, подомовый налог), в связи с чем изменились и единицы обложения.

Практика налогообложения, исчисляемая не одним столетием, разработала основные принципы построения налоговой системы. Эти принципы или правила впервые сформулированы А. Смитом еще в XIX веке[28].

Первое правило — равномерность. Это правило требует, чтобы граждане каждого государства принимали материальное участие в поддержании правительства. Часто данное правило называют принципом справедливости, требующим, чтобы обложение было достаточно жестким для богатых лиц и щадящим для социально слабозащищенных слоев населения[29].

Второе правило — определенность (известность). Согласно этому правилу налог должен быть точно определен, а не произволен, т.е. плательщику известно время, способ и сумма платежа.

Третье правило — удобство. Это правило определяет, что каждый налог должен взиматься в такое время и таким способом, которые представляются наиболее подходящими для плательщика, т.е. государство должно устранить формальности и упростить акт уплаты налога, а также приурочить налоговый платеж ко времени получения дохода.

Четвертое правило — экономность. Правило предполагает сокращение издержек взимания налогов: расходы по сбору налогов должны быть минимальными. (Хотя история знает примеры, когда в казну поступало лишь 20 % собираемых налогов при системе откупа налогов.)

При формировании налоговой системы РФ сделана попытка учесть разработанные ранее налоговой практикой зарубежных стран принципы налогообложения. Однако в силу сложной социально-экономической действительности они не могли в полном объеме лечь в основу нашей налоговой системы[30].

В соответствии с действующими законами о налогах в Налоговом кодексе (ст. 3 и 6) сформулированы следующие принципы, регулирующие налогообложение на всей территории страны[31]:

- Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Налогообложение должно быть всеобщим и равным, причем при расчете налогов учитывается фактическая способность налогоплательщика к уплате налога.

- Налогообложение должно быть справедливым.

- Налоги должны иметь экономическое обоснование и не могут быть произвольными. Необходим научный подход к определению величины ставок налога, которая позволила налогоплательщику после оплаты налога осуществлять нормальное развитие.

- Налоги должны быть сформулированы в законодательных актах таким образом, чтобы каждый точно знал, какие налоги, когда и в какой сумме он обязан платить.

- Налоги и сборы не могут иметь дискриминационного характера и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

- Не допускается устанавливать дифференцированные ставки налогов и сборов в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

- Не допускается принимать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах РФ товаров или финансовых средств.

- Установление, изменение, отмена федеральных налогов должны осуществляться в соответствии с НК, налогов регионов и местных органов самоуправления — согласно законам или решениям субъектов РФ и нормативным представительным актам органов на местах.

- Никто не обязан уплачивать налоги, сборы или иные платежи, не установленные НК.

- Нормативные правовые акты исполнительных органов о налогах и сборах не могут изменять или дополнять законодательство о налогах и сборах.

- Законодательные акты о налогах должны соответствовать НК. Принципы, установленные НК, имеют важное значение для российской налоговой системы. Они способствуют стабилизации налоговых отношений и придают налогообложению долговременный характер действия.

2. Налогообложение предприятий в России

2.1 Становление и развитие налоговых органов в России

Налоговые органы России имеют давнюю историю. В эпоху феодальной раздробленности процедура сбора податей осуществлялась, как правило, самими князьями, которые с дружинниками периодически объезжали свои владения, либо по их поручению это делалось специально на то уполномоченными людьми - данниками. Фактически не изменился порядок сбора налогов и во времена татаро-монгольского ига. Особые чиновники (осинники, мытники, таможенники, пошлинники и др.) систематически собирали дань с населения, значительная часть которой передавалась завоевателям.

Удельный характер княжения исключал возможность появления на Руси того времени единообразной налоговой системы[32].

Прообраз налоговых органов оформился в княжение Ивана III с появлением финансового управления казенного приказа. В царствование Алексея Михайловича число приказов, ведавших сбором налогов, значительно увеличилось, и лишь в 1718 г. они были упразднены Петром 1 в связи с учреждением камер-коллегии, в обязанности которой вменялось "надзирание и правление над окладными и неокладными доходами". Однако наряду с налогами она должна была заниматься устройством дорог, вопросами земледелия, состоянием урожая, другими проблемами государственного строительства[33].

Во времена Екатерины II, указом от 24 октября 1780 г. была учреждена экспедиция о государственных доходах. Спустя год ее разделили на четыре самостоятельных экспедиции: первая занималась доходами, вторая - расходами, третья - ревизией счетов, четвертая - взысканием недоимок, недоборов и начетов. Все четыре экспедиции подчинялись генерал - прокурору. Петровские коллегии к этому времени были - упразднены, а их функции по финансовому управлению переданы казенным палатам.8 сентября 1802 г. было создано министерство финансов, основной задачей которого стало "управление казенными и государственными частями, которые доставляют правительству нужные на содержание его доходы, и генеральное всех доходов ассигнование по разным частям государственных расходов"[34].

Структурным подразделением министерства финансов был департамент Податей и сборов, который в 1863 г. разделили на два самостоятельных департамента: окладных сборов и неокладных сборов. Последний в мае 1896 г. был преобразован в главное управление неокладных сборов и казенной продажи питий. Наряду с названными подразделениями работой по взиманию налогов занимался департамент торговли и мануфактур.

На местах вопросы налоговой системы решались казенными палатами, подчиненными министерству финансов. Казенная палата состояла из управляющего, помощника управляющего, начальников отделений и других членов по штату. При казенной палате образовывалось губернское податное присутствие. В 1885 г. в ведении казенных палат были учреждены должности податных инспекторов, которые осуществляли контроль за правильным взиманием налогов, пошлин и различных сборов на своих участках. Таких участков на территории Российской империи на 1902 г. насчитывалось 500. Учитывая особую значимость деятельности податных инспекторов, их назначение на должность и распределение по губерниям осуществлялось лично министром финансов[35].

Для упорядочения работы по раскладке, учету и взиманию основных видов налогов в конце XIX - начале XX веков стали создаваться присутствия по различным видам налогообложения - коллегиальные органы управления: губернские и уездные податные раскладочные присутствия. После упразднения губернского податного присутствия его функции были переданы - самой казенной палате и специальным присутствием по основным налогам: присутствию по налогу с недвижимых имуществ, присутствию по квартальному налогу и присутствию по государственному промысловому налогу, возглавляемому губернатором лично. Членами этого присутствия являлись также управляющий казенной палатой, вице-губернатор, прокурор председательствующий окружного (губернского) суда, управляющий акцизным управлением. Раскладочные присутствия в уезде, возглавляемые податным инспектором участка, сохранились вплоть до 1917 г.

Февральская буржуазно-демократическая революция 1917 г. не внесла серьезных изменений в систему и структуру налоговых органов. Радикальные перемены начались только в конце 1918 г. 31 октября 1918 г. Совет Народных Комиссаров принял Декрет об организации финансовых отделов губернских и уездных комитетов Советов рабочих, крестьянских и красноармейских депутатов[36].

Этим декретом было утверждено Положение об организации финансовых отделов губернских и уездных исполкомов и одновременно упразднены казенные палаты, акцизные управления и финансовые органы местных самоуправлений. Губернский финансовый отдел состоял из подотделов: сметно-кассового, прямых налогов и пошлин, косвенных налогов и секретариата. Финотдел уездного исполкома делился на два подотдела: сметно-кассовый и налоговый.

Из инструмента финансовой политики и регулятора рыночных отношений налоги были превращены в орудие классовой борьбы, средство экономического подавления не только "капиталистов и помещиков", но и большого количества людей, относящихся, как сейчас принято говорить, к среднему классу. К примеру, принятый в 1918 г. Чрезвычайный десятимиллиардный налог носил откровенно конфискационный характер. Фактически все губернии России облагались многомиллионной данью для усиления Красной Армии, которая готовилась к оказанию помощи пролетариату Европы в завершении мировой революции[37].

Гражданская война и хозяйственная разруха привели к политике военного коммунизма, когда частная торговля полностью запрещалась, вводились плановое снабжение населения товарами первой необходимости (карточная система), трудовая повинность, продразверстка и т.п. До марта 1922 г. натуральный налог выплачивался сеном и соломой, картошкой и капустой, медом и другими продуктами питания, всего около 20 наименований. Это не могло не сказаться на равномерности и полноте обложения сельского населения. Дело осложнилось и тем, что налоги в начале 20-х годов взимались различными органами. Так, продовольственный налог собирался наркоматом продовольствия; подворный денежный налог - местными органами власти; трудовой налог в денежной части - наркоматом финансов, а в натуральный - наркоматом труда[38].

В период НЭПа основной задачей налоговой политики Советского государства, наряду с другими задачами, стало вытеснение частника из всех сфер производства, усиление обложения капиталистических элементов. В новых экономических условиях начинают меняться характер налогов, их значимость в обеспечении доходной части бюджета. В 1928 г. была проведена реформа сельхозналогов и уже к 1930 г. дифференциация налоговых платежей оказалась такова, что 2,8% крепких хозяйств обязывались выплатить 29,6% всего сельскохозяйственного налога. Остальные 70% налога возлагались на середняцкие хозяйства, которые в структуре сельского населения занимали 60,4%. Свыше трети всех крестьянских хозяйств освобождались от выплаты сельхозналога из-за бедности.

Одновременно с реформой налоговой системы началось строительство нового налогового аппарата. В соответствии с Положением о Народном комиссариате финансов, утвержденным ВЦИК 26 июля 1921 г., в составе Наркомфина было создано организационно-налоговое управление, которое позднее переименовали в управление налогами и государственными доходами[39].

В 1925 г. Наркомфин СССР принял Положение о наружном налоговом надзоре, где определялись права, обязанности, задачи и функции финансовых инспекторов, их помощников и финансовых агентов. На наружный налоговый надзор возлагалось обследование плательщиков налогов, изучение источников их доходов, объектов налогообложения. Ведение окладного счетоводства (карточки недоимок, книги, отчетные ведомости и др.) передавалось кассовым органам, а взимание платежей - налоговым агентам[40].

К 1930 г. налоговый аппарат Наркомфина СССР превысил 17 тыс. человек. Из них половина работала в финансовых органах, а остальные входили в аппарат наружного налогового надзора. Учитывая, что к этому времени с капиталистическим элементом как в городе, так и на деревне в основном было покончено, налоговая реформа 1930 г. внесла изменения и в организацию налогового аппарата. Основным звеном системы стала налоговая инспекция - структурное подразделение районных и городских финансовых отделов. К руководящим и контролирующим звеньям относились налоговые отделы краевых, областных и городских (с районным делением) финансовых органов, управления налогов и сборов наркоматов финансов союзных республик и Наркомата финансов СССР[41].

В 1959 г. были произведены очередные перемены в структуре налоговых органов. Управление налогов и сборов, налоговые отделы и инспекции были переименованы соответственно в управления, отделы и инспекции государственных доходов. Их функции практически не измелились. Управление государственных доходов Министерства финансов СССР продолжало заниматься планированием поступлений налогов и других доходов в целом по Союзу и по союзным республикам, следило за выполнением плана поступлений платежей в государственный бюджет; разрабатывало проекты ставок налога с оборота на промышленные и продовольственные товары, проводило ревизии, проверки и обследования работы по государственным доходам в министерствах финансов союзных республик, а также в местных финансовых органах, выполняло другие работы. В союзных республиках аналогичные функции выполнялись. управлением государственных доходов министерства финансов союзной республики. В краях, областях, автономных республиках, автономных областях, национальных округах были созданы отделы государственных доходов[42].

На сотрудников районных (городских) инспекций государственных доходов возлагался постоянный контроль за поступлением от предприятий и организаций платежей в бюджет; проведение документальных проверок по полученным отчетам, первичным бухгалтерским документам. Инспекторы и экономисты разрабатывали предложения по обеспечению своевременного выполнения планов поступления платежей в бюджет; изыскивали дополнительные источники доходов, вели учет предприятий и организаций, обязанных вносить платежи в бюджет, выполняли другие контрольные функции. Отход от административно-командной модели развития экономики и переход к рыночным отношениям потребовали радикальных перемен не только в налоговом законодательстве. Возникла настоятельная необходимость в реорганизации налоговых органов.

2.2 Налоговый механизм

Налоговый механизм представляет собой совокупность организационно-правовых норм и методов управления налогообложением, включая широкий арсенал различного рода настроечных инструментов (налоговые льготы, налоговые ставки, способы обложения и др.).

Государство придает своему налоговому механизму юридическую форму посредством налогового законодательства и регулирует его. Именно это создает видимость изолированности налогов от производственных отношений.

Эффективность использования налогового механизма зависит от того, насколько государство учитывает внутреннюю сущность налогов, их противоречивость[43].

Внутреннее содержание налогового механизма формулируется исходя из сущности налогов. Поэтому вся система государственного вмешательства в экономику через налоговый механизм служит интересам всех участников хозяйственных процессов. Налоговый механизм — мощный инструмент стоимостного регулирования воспроизводственного процесса.

Налоговый механизм включает в себя следующие элементы: планирование, регулирование, контроль.

Планирование — волевое управление экономикой, осуществляемое центральной властью с учетом объективно действующих экономических законов, путем сбалансированного развития всех отраслей и регионов национального хозяйства; а также координации экономических процессов в соответствии с целевой направленностью развития общественного производства.

Основная задача планирования — обеспечение качественных и количественных показателей программ социально-экономического развития страны исходя из разработанных и принятых налоговых законов.

Налоговое регулирование — система экономических мер, оперативного вмешательства в ход выполнения налоговой части бюджета[44].

Налоговое регулирование вытекает из регулирующей функции налогов. Оно противоречиво, что обусловлено сутью податной системы. С одной стороны, налоговое регулирование нацелено на максимальное обеспечение потребности государства в доходах, предназначенных для осуществления деятельности государства (решение общеэкономических задач).

С другой стороны, налоговое регулирование должно быть направлено на приращение капитала хозяйствующего субъекта и обеспечение роста общественного богатства.

Конечная цель налогового регулирования — уравновесить интересы трех субъектов: государства, хозяйствующего субъекта и граждан.

Налоговое регулирование охватывает хозяйственную жизнь страны, так как налоговые мероприятия являются наиболее универсальным инструментом воздействия надстройки на базисные отношения[45].

Цель регулирования — создание общего налогового климата для внутренней и внешней, особенно инвестиционной, деятельности компаний, обеспечение преференциальных налоговых условий для стимулирования приоритетных отраслевых и региональных направлений движения капитала. Теоретически налоговое регулирование может иметь широкие масштабы, однако на практике производство не всегда следует за налоговыми стимулами[46].

Налоговое регулирование осуществляется различными методами и способами.

В целом налоговое регулирование направлено на обеспечение структурных сдвигов в экономике, оживление инвестиционной активности национальных предприятий.

Налоговый контроль — элемент налогового механизма. Цель — обеспечить соблюдение правил бухгалтерского учета и отчетности, законодательных основ налогообложения.

Налоговый контроль — часть финансового контроля за исполнением доходной части бюджета в разрезе налоговых и неналоговых поступлений, а также налогоплательщиков и объектов налогообложения. Объектами налогового контроля являются финансово-хозяйственные операции (финансовые отношения хозяйствующих субъектов)[47].

Субъектами налогового контроля — МНС и МР, Государственный таможенный комитет, аудиторская служба. В основе налогового контроля лежат следующие принципы его организации:

- нейтральность к объекту и субъекту налогообложения;

- одно правонарушение — одно взыскание;

- поглощение взысканий, а не их сложение;

- ясность состава налогового правонарушения для всех сторон налоговых отношений;

- обоснованность налоговых санкций;

- действенность санкций.

2.3 Построение налоговой системы в современных условиях

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

Федеральными налогами и сборами признаются налоги и сборы, которые обязательны к уплате на всей территории Российской Федерации. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с Налоговым Кодексом и законами субъектов Российской Федерации о налогах[48].

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены Налоговым Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются только Налоговым Кодексом[49].

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах могут устанавливаться налоговые льготы, основания и порядок их применения.

Местными налогами признаются налоги, которые установлены Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательных уплате на территориях соответствующих муниципальных образований.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах[50].

Земельный налог и налог на имущество физических лиц устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов. Земельный налог и налог на имущество физических лиц вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах.

Местные налоги в городах федерального значения Москве и Санкт - Петербурге устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы и Санкт - Петербурга в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации[51].

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт - Петербурга) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт - Петербурга) законодательством о налогах и сборах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

Федеральные, региональные и местные налоги и сборы отменяются Налоговым кодексом.

Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные Налоговым кодексом[52].

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов[53].

Федеральные налоги и сборы

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- единый социальный налог;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- государственная пошлина;

- водный налог;

- сборы за пользование объектами животного мира и за пользование

объектами водных биологических ресурсов;

Региональные налоги

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местные налоги

- земельный налог;

- налог на имущество физических лиц.

Таким образом, эффективность налогообложения во многом зависит от характера государственного управления национальной налоговой системой - налогового администрирования - совокупности государственных структур исполнительной ветви власти, созданных или соответствующим образом специализированных для обеспечения налоговой безопасности государства и поддержания правопорядка в налоговой сфере путем защиты механизма налогообложения.

Масштабные преобразования в налоговой сфере были связаны с выводом экономики Российской экономики из кризиса. Необходимо было создать законодательство о налогах и сборах, выстроить налоговую систему России и сформировать структуру налоговой службы.

На всем периоде становления и развития системы налоговых органов большое внимание уделялось совершенствованию налогового администрирования.

3. Проблемы и пути совершенствования налогообложения предприятий

Экономический рост в современной России привел не только к ускорению темпов общественной динамики, но и к экспоненциальному усложнению рыночной системы. Подобное положение дел сформировало в России наличие двух законодательно установленных и контролируемых государством систем учета деятельности организаций и предприятий, а именно бухгалтерского и налогового учета. Разделение учета на несколько видов отражает естественное стремление руководства предприятия наиболее удобным образом осуществлять контроль за поступлением и расходованием средств организации с целью достижения цели деятельности организации (которое выражается в бухгалтерском учете) и такое же естественное стремление государства по контролю правомерности финансовых операций организации и отсутствия сокрытия сведений о фактах хозяйственной деятельности (выражающееся в наличии налогового учета)[54].

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ[55].

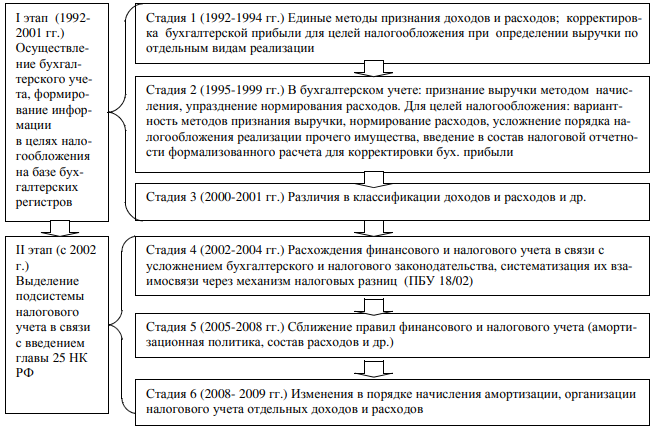

В научной литературе встречаются различные подходы к выделению этапов становления налогового учета в России. В зависимости от законодательной основы формирования информации в целях налогообложения предлагается выделять два этапа: до и после введения НК РФ (рисунок 2)[56].

В процессе своего становления налоговый учет прошел несколько важных стадий развития. На первой стадии наблюдается единство ведения учетов, действуют общие нормативные документы, регулирующие порядок организации бухгалтерского учета и определения объекта налогообложения. На последующих стадиях происходит все больше отдаление учетов, в связи с усложнением законодательства. На последних стадиях комплекс принятых мер (в области амортизационной политики, составе расходов и др.) направлены на сближения ведения учетов.

Рисунок 2. Этапы становления налогового учета в России[57]

Для определения методологических основ ведения налогового учета, его взаимодействия с бухгалтерским учетом, целесообразно провести сравнение объектов и задач бухгалтерского и налогового учета (таблица 2).

Таким образом, перед бухгалтерским и налоговым учетом стоят совершенно разные задачи. Данные бухгалтерской отчетности, прежде всего, необходимы в работе внутренних пользователей. Главным итогом введения налогового учета, и его главной задачей стало формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, налоговый учет в первую очередь, ориентирован для формирование отчетности для внешний пользователей (налоговых органов).

Таблица 2

Концептуальные основы бухгалтерского и налогового учета

|

Критерий сравнения |

Бухгалтерский учет (ст. 1 Федерального закона «О бухгалтерском учете») |

Налоговый учет (ст. 313 НК РФ) |

|

Объекты |

Имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности |

Не определены |

|

Задачи |

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетностью - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетностью; − обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетностью для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; − предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. |

− формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода; − обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. |

В соответствии с требованиями ст. 313 НК РФ, налогоплательщик в праве выбирать между двумя вариантами налогового учета: самостоятельный (автономный) налоговый учет; смешанный налоговый учет (частично или полностью, опирающейся на данные финансового учета). Мнения специалистов по вопросу, какой вариант организации учета позволяет более эффективно и достоверно сформировать данные для исчисления налогов разделились. Резюмируя мнения различных ученых можно выделить как положительные так и отрицательные моменты существующих вариантов организации учета (таблица 2).

Таблица 2

Сравнительный анализ вариантов ведения налогового учета

|

Преимущества |

Недостатки |

|

1. Самостоятельный (автономный) вариант организации налогового учета |

|

|

- использование для формирования регистров налогового учета непосредственно первичной учетной информации, что обеспечивает полноту учетных операций, их достоверность, и, следовательно, снижение вероятности появления ошибок; − дает реальную возможность получать данные для формирования налоговой базы непосредственно из налоговых регистров, которые формируются в соответствии с требованиями налогового законодательства; − полная независимость от изменений правил финансового учета. |

− требует значительных затрат, связанных с необходимостью создания в организации отдела или группы налогового учета, привлечения высококвалифицированных специалистов, закупки новых программных продуктов и модернизации учетного процесса, а также вычислительной техники; − дублирование идентичных данных в налоговом и финансовом учете; − трудности в организации документооборота в организации (необходимость использования одних и тех же первичных документов в обеих системах, обеспечение сохранности этих первичных документов, определение места хранения первичных документов – как приложение к финансовым или налоговым регистрам); − отсутствие научно обоснованной методологии, нацеленной на формирование информации о налоге на прибыль. |

|

2. Вариант организации налогового учета на базе данных системы финансового учета (смешанный) |

|

|

− меньшая трудоемкость по сравнению со специальной системой налогового учета; − исключение дублирования информации; − независимость системы финансового учета от текущих изменений налогового законодательства; − возможность быстрого внедрения данного варианта налогового учета; − возможность гибкой настройки соответствия объектов финансового учета объектам налогового учета. |

− пересмотр взаимосвязи показателей финансового и налогового учета при каждом возможном изменении правил финансового учета. Но, учитывая, что в Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу взят курс на сближение налогового и финансового учета, расхождений в правилах и методах учета в этих двух системах должно становится все меньше и меньше. Кроме того, правила финансового учета меняются намного реже, чем нормы налогового законодательства; − постоянный контроль за правильностью формирования данных налогового учета, особенно в случаях изменения данных системы финансового учета прошлых отчетных периодов. |

Таким образом, получение данных для исчисления налогов на основании информации формируемой в системе финансового учета является более рациональным и экономичным по сравнению с самостоятельным (автономным) ведением налогового учета. Финансовый учет, имеющий тысячелетнею историю применения и отработанную методологию организации, является более емкой системой формирования информации и органически включает в себя элементы налогообложения. Кроме того, пользователями информации финансового учета могут быть внешние организации, в том числе и налоговые органы как пользователи с косвенным финансовым интересом. При этом бухгалтерское законодательство содержит все основополагающие принципы признания и оценки доходов и расходов, которые лежат в основе исчисления налога на прибыль. В свою очередь, информационной базой как финансового, так и налогового учета являются первичные документы.

Таким образом, информационная база в обеих учетных системах едина. Отличия состоят в способах группировки, систематизации и обработки учетной информации в соответствии с целями присущими тому или иному виду бухгалтерского учета. В настоящее время различия возникают[58]:

в категориях и составе объектов учета и соответствующей терминологии;

в методах формирования первоначальной стоимости при принятии объектов к

учету и методах амортизации; в моменте признания и составе доходов и расходов и др.

В научной литературе рассматриваются несколько альтернатив в развитии налогового и бухгалтерского учетов:

− дальнейшее обособление налогового и бухгалтерского учета;

− совершенствование и внесение поправок в действующее законодательство о налогах и сборах с целью установления соответствия учетных систем на базе бухгалтерского учета;

− совершенствование и внесение поправок в законы РФ, регулирующие порядок и особенности бухгалтерского учета с целью установления соответствия на базе налогового учета с сохранением первичных документов в качестве основы учетной налоговой деятельности;

− полное слияние (интеграция) налогового и бухгалтерского учета[59].

По нашему мнению, реформирование национальных учетных стандартов должно происходить взаимонаправленно и согласованно. Система принципов совершенствования национальной учетной системы:

1. В связи с имеющейся целью создания системы учета, отвечающей требованиям рыночной экономики и общепринятым международным стандартам (и, в частности МСФО), а также формирования интереса и лояльности со стороны круга пользователей отчетности государство должно исходить из приоритета бухгалтерских правил с одновременной уступкой в разумных пределах интересов налогообложения. Это необходимо не только для создания положительного образа государства в сфере регулирования учетной деятельности организаций, но и ради снижения заинтересованности отдельных экономических субъектов в сокрытии фактов хозяйственной деятельности с целью предотвращения усложнения учета и увеличения базы налога.

2. Экономичность системы учета. Учет не должен стоить предприятию многих ресурсов и времени работы его сотрудников, а действия бухгалтера по учету фактов хозяйственной деятельности не должны быть повторены дважды[60].

Следует прийти к логичному и грамотному построению взаимодействия бухгалтерской и налоговой системы учета, возможности взаимного обмена и перераспределения сведений. В частности, подобная взаимосвязь уже частично реализована в программных комплексах для ведения учета на предприятии, однако там относительная легкость ведения учета достигается исключительно благодаря применению программных средств.

3. Актуализация понятийного аппарата налогового и бухгалтерского учета. Здесь важно отметить, что необходимо, чтобы все виды учета опирались на единую категориальную базу, способную отвечать их требованиям и осуществлять согласование объектов учета и налогообложения с целью ликвидации противоречий между ними[61].

4. Правовое отражение норм законодательства о налогах и сборах в правилах бухгалтерского учета. Этот принцип призван обеспечить «обратную связь» бухгалтерского учета учету налоговому и, кроме того, дать государству необходимую ему уверенность в наличии закрепленного законодательно обязательства организации по уплате налога.

5. Целостность проводимой государством учетной политики в целом. Поскольку государство является социальным институтом, обеспечивающим регуляцию национальной системы учета в целом безотносительно разделения ее на налоговый и бухгалтерский учет, оно может и должно проводить целостную политику, а не вносить отдельные изменения в различные законодательные акты, регулирующие положения законодательства о налогах и сборах либо положения по бухгалтерскому учету.

В качестве конкретных направлений сближения бухгалтерского и налогового учета России выделим следующие направления[62]:

1) Совершенствование методологии по направлению классификации прямых и косвенные расходов.

Понятие «прямые и косвенные расходы» для целей бухгалтерского учета и для целей налогообложения принципиально различаются. Вследствие этого практически невозможно совпадение сумм прямых и косвенных расходов в бухгалтерском и налоговом учете, что неизбежно приводит к большим различиям в суммах бухгалтерской и налогооблагаемой прибыли. Кроме того, пользуясь правом самостоятельно определять перечень прямых и косвенных расходов, многие налогоплательщики необоснованно расширяют перечень последних, поскольку они сразу в полной сумме учитываются при расчете налоговой базы, занижая тем самым в текущем периоде платежи в бюджет налога на прибыль. В бухгалтерском учете перечень прямых расходов не должен произвольно выбираться организацией, а должен зависеть от условий ее хозяйственной деятельности и отраслевой принадлежности[63].

Исходя из всего вышесказанного, предлагается исключить из Налогового кодекса Российской Федерации понятие прямых и косвенных расходов в том виде, как они в нем прописаны. Учет затрат на производство и реализацию продукции (работ, услуг) для целей налогообложения следует вести по правилам бухгалтерского учета. Это позволит, во-первых, во многом обеспечить тождество расходов, учитываемых при расчете бухгалтерской и налогооблагаемой прибыли, и, во-вторых, исключит возможность искусственного увеличения расходов с целью занижения платежей налога на прибыль[64].

- Методы определения доходов и расходов.

В главе 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации указаны два метода определения доходов и расходов для расчета налоговой базы метод начисления и кассовый метод. В бухгалтерском учете доходы и расходы определяются только методом начисления. Таким образом, предлагается отменить кассовый метод, право его использования оставить за налогоплательщиками, находящимися на специальных налоговых режимах, в частности, на упрощенной системе налогообложения.

3) Сближения бухгалтерского учета для целей составления финансовой отчетности и для целей налогообложения предложено для расчета налоговой базы:

а) признавать доходы и расходы по правилам соответственно ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»[65];

б) первоначальную стоимость амортизируемого имущества (основных средств и нематериальных активов) и фактическую себестоимость материально-производственных запасов формировать по правилам бухгалтерского учета на основании соответствующих нормативных документов: ПБУ 6/01 «Учет основных средств», ПБУ 14/2000 «Учет нематериальных активов», ПБУ 5/01 «Учет материально-производственных запасов», ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию».

4) Направления сближения учета амортизации.

Нормативными актами, регулирующими бухгалтерский и налоговый учет, предусмотрены разные правила начисления амортизации по амортизируемым активам.

Единственный метод начисления амортизации в бухгалтерском учете, который полностью совпадает с налоговым – это линейный метод. При его использовании разниц между бухгалтерским и налоговым учетом не возникнет[66].

Но, во-первых, первоначальная стоимость основного средства в бухгалтерском учете должна совпадать с первоначальной стоимостью в налоговом учете. Во-вторых, потребуется установить одинаковый срок полезного использования в бухгалтерском и налоговом учете.

В рамках совершенствования амортизационной политики рассмотрен вопрос о концептуальном пересмотре подходов к начислению амортизации в налоговых целях. Предлагается отказаться от пообъектного начисления амортизации и перейти к начислению амортизации методом убывающего остатка по укрупненным амортизационным группам (пулам). Таким образом, в настоящее время рационально применение нелинейного метода начисления амортизации в налоговом учете, при использовании в бухгалтерском учете метод уменьшающегося остатка (закрепление в учетных политиках предприятия данных способов начисления амортизации позволит сократить разницы между бухгалтерским и налоговым учетами).

Можно сделать вывод, налоговый и бухгалтерский учеты различны, но при этом не исключается тесная связь и взаимопроникновение налогового и бухгалтерского учета, так как налоговый учет – один из элементов системы бухгалтерского учета.

Основным инструментом сближения учетов на предприятии является учетная политика. Налоговое законодательство, так же как и нормативные документы по бухгалтерскому учету, содержит ряд норм, позволяющих организации производить выбор из нескольких альтернативных вариантов, и задача здесь заключается в максимальном сближении вариантов бухгалтерского и налогового учета.

Таким образом, в настоящее время определяются два направления сближения двух систем учета на предприятии.

Первое направление – выбор одинаковых методов и способов ведения учета, предлагаемых в нормативных документах (одинаковый метод учета списания материалов в производство, оприходования актива, финансовых вложений, одинаковый метод начисления амортизации и т.д.) Это значительно упростит работу бухгалтера, при этом не стоит забывать, что данные меры не должны негативно сказываться на объеме прибыли предприятия, то есть при принятии решения о выборе одинаковых способов учета стоит, прежде всего, основываться исходя из экономической рациональности. Второе направление, когда правила бухгалтерского учета не абсолютно совпадают с правилами налогового учета, бухгалтер в целях приближения, разумно решается отступить от одного из них, отражая эту позицию в учетной политике со ссылкой на существенность.

Проблема, рассмотренная в настоящей статье чрезвычайно актуальна и важна для всех без исключения российских организаций. Грамотное и умелое ведение двух видов учета неизбежно проиграет единому методу учетной политики по скорости и эффективности. К тому же все возможности для сближения бухгалтерского и налогового учета, не противоречащие их основным принципам, существуют. Главное четко определить место роль каждой системы учета на предприятии и осуществить точную и продуманную реформу в части сближения налогового и бухгалтерского.

Заключение

Налоговый учет является ведущим звеном информационной системы финансово-экономической деятельности предприятия, формируемым на принципах бухгалтерского учета в целях определения доли изъятий доходов в пользу государственного бюджета. В силу сложившихся в настоящее время особенностей развития рыночных отношений в России государство предъявляет к информационным системам коммерческих предприятий ряд важных требований, способствующих реализации двух главных программ:

- привлечение зарубежных инвестиций в экономику;

- наполнение доходной части федерального и местного бюджетов.

Оба направления до недавнего времени обеспечивались структурами бухгалтерского учета и контролировались Министерством финансов Российской Федерации. Налоговый учет предполагает полное соответствие хозяйственной деятельности административным нормам, исходя из которых, они обязаны рассчитывать отчисления в бюджет и внебюджетные фонды. Налоговая политика большинства суверенных государств, исторически сложившихся по национальному признаку, включает в себя три основные цели:

1) формирование доходной части бюджета;

2) содействие устойчивому развитию экономики;

3) обеспечение социальной справедливости.

Подтверждением данных налогового учета являются: первичные учетные документы, включая справку бухгалтера; аналитические регистры налогового учета; расчет налоговой базы, налоговые декларации. Первичные учетные документы − это документы, оформленные согласно Федеральному закону о бухгалтерском учете (ст. 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»), бухгалтерская справка отражает исправительные, дополнительные и вновь выявленные хозяйственные операции, которые не были отражены в текущем учете (например, корректировка расчетов по налогам). Порядок составления расчета налоговой базы по налогу на прибыль определен ст. 315 НК РФ. Тем не менее налоговый учет должен обеспечивать соответствующее раскрытие информации о структуре доходов и расходов в целях заполнения налоговой декларации.

Думается, что в настоящее время налоговый учет в системе налогообложения предприятий и организаций достиг такого качественного уровня, когда бессистемное и эпизодическое его правовое регулирование является недопустимым. Положение, в результате которого те или иные нормы о налоговом учете разрознены и не имеют общих методологических принципов, неизбежно приводит к запутанности организации финансового учета на предприятиях, создает условия для налоговых правонарушений, совершаемых неумышленно, а также выступает источником постоянных правовых конфликтов между налоговыми органами и налогоплательщиками. Только принятие унифицированного нормативного документа, посвященного налоговому учету, может исправить сложившееся положение и придать новый толчок в развитии и совершенствовании всей системы финансовых отношений.

Список использованных источников

- Налоговый кодекс Российской Федерации. Части первая и вторая.- М.: ТК Велби, Изд-во Проспект, 2005. – 624 с.

- Борзунова О.А. Правовые вопросы совершенствования налоговой системы .// Финансы.-2015.-№7- с. 33-36

- Горский К.В. Некоторое параметры налоговой реформы: Финансы, 2018.-317с.

- Дадашев А.З., Черник Д.Г. Финансовая система России. Учебное пособие.-М.: ИНФРА-М. 2017-248с.

- Иванова М.В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ.// Финансы.- 2015.- №3-с. 24-26

- Ильин А.В. Российская налоговая система на рубеже XXI века: Финансы, 2014.-523с.

- Колчина Н.В. Финансы предприятий: учеб. для вузов / Колчина Н.В, Г.Б.Поляк, Л.П.Павлова и др.; под ред. Н.В. Колчиной – 2 – е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2019,- с.242

- Колчин С.А. Налоги в Российской Федерации. Учеб. пособие для вузов.- М.: ЮНИТИ – ДАНА – 2012. – 254 с.

- Моляков Д.С., Шохин Е.И. Теория финансов предприятий: учеб. пособие. – М.: Финансы и статистика.2018.-с. 107

- Пансков В.Г. Налогообложение в Российской Федерации: Учеб. для вузов изд. 4-е доп.и перераб.-М.: Международный центр финансово-экономического развития.- 2017.-640с.

- Поляк Г.Б. Налоги и налогообложение. Учебник для вузов.- М.: ИНФРА-М.- 2013.- 326 с.

- Пушкарева В.М. История финансовой мысли и политики налогов. Учебное пособие.- М.: Финансы и статистика.- 2017- 256 с

- Романовский М. В. Финансы. Учебник для вузов.- М.: Юрайт-М.-2018- 504 с.

- Титов В.В. Влияние налоговой системы на эффективность деятельности предприятия.// Финансы.-2017.-№2-с.42-46

- Черник Д.Г. Налоги и налогообложение. Учебник для вузов. – М.: ЮНИТИ-ДАНА. 2016.-457с.

- Шаталов С.Д. Налоговая реформа – важный фактор экономического роста.// Финансы.- 2015.- №2- с.3-6

- Шаталов С.Д. Налоги и налоговое администрирование.// Финансы.- 2018.-№11- с. 3-7

-

Пушкарева В.М. История финансовой мысли и политики налогов. Учебное пособие.- М.: Финансы и статистика.- 2017- 256 с ↑

-

Моляков Д.С., Шохин Е.И. Теория финансов предприятий: учеб. пособие. – М.: Финансы и статистика.2018.-с. 107 ↑

-

Иванова М.В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ.// Финансы.- 2015.- №3-с. 24-26 ↑

-

Колчин С.А. Налоги в Российской Федерации. Учеб. пособие для вузов.- М.: ЮНИТИ – ДАНА – 2012. – 254 с. ↑

-

Колчина Н.В. Финансы предприятий: учеб. для вузов / Колчина Н.В, Г.Б.Поляк, Л.П.Павлова и др.; под ред. Н.В. Колчиной – 2 – е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2019,- с.242 ↑

-

Шаталов С.Д. Налоги и налоговое администрирование.// Финансы.- 2018.-№11- с. 3-7 ↑

-

Романовский М. В. Финансы. Учебник для вузов.- М.: Юрайт-М.-2018- 504 с. ↑

-

Колчина Н.В. Финансы предприятий: учеб. для вузов / Колчина Н.В, Г.Б.Поляк, Л.П.Павлова и др.; под ред. Н.В. Колчиной – 2 – е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2019,- с.242 ↑

-

Пансков В.Г. Налогообложение в Российской Федерации: Учеб. для вузов изд. 4-е доп.и перераб.-М.: Международный центр финансово-экономического развития.- 2017.-640с. ↑

-

Дадашев А.З., Черник Д.Г. Финансовая система России. Учебное пособие.-М.: ИНФРА-М. 2017-248с. ↑

-

Горский К.В. Некоторое параметры налоговой реформы: Финансы, 2018.-317с. ↑

-

Пушкарева В.М. История финансовой мысли и политики налогов. Учебное пособие.- М.: Финансы и статистика.- 2017- 256 с ↑

-

Моляков Д.С., Шохин Е.И. Теория финансов предприятий: учеб. пособие. – М.: Финансы и статистика.2018.-с. 107 ↑

-

Пансков В.Г. Налогообложение в Российской Федерации: Учеб. для вузов изд. 4-е доп.и перераб.-М.: Международный центр финансово-экономического развития.- 2017.-640с. ↑

-

Пушкарева В.М. История финансовой мысли и политики налогов. Учебное пособие.- М.: Финансы и статистика.- 2017- 256 с ↑

-

Романовский М. В. Финансы. Учебник для вузов.- М.: Юрайт-М.-2018- 504 с. ↑

-

Титов В.В. Влияние налоговой системы на эффективность деятельности предприятия.// Финансы.-2017.-№2-с.42-46 ↑

-

Шаталов С.Д. Налоговая реформа – важный фактор экономического роста.// Финансы.- 2015.- №2- с.3-6 ↑

-

Пушкарева В.М. История финансовой мысли и политики налогов. Учебное пособие.- М.: Финансы и статистика.- 2017- 256 с ↑

-

Поляк Г.Б. Налоги и налогообложение. Учебник для вузов.- М.: ИНФРА-М.- 2013.- 326 с. ↑

-

Пансков В.Г. Налогообложение в Российской Федерации: Учеб. для вузов изд. 4-е доп.и перераб.-М.: Международный центр финансово-экономического развития.- 2017.-640с. ↑

-

Колчина Н.В. Финансы предприятий: учеб. для вузов / Колчина Н.В, Г.Б.Поляк, Л.П.Павлова и др.; под ред. Н.В. Колчиной – 2 – е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2019,- с.242 ↑

-

Моляков Д.С., Шохин Е.И. Теория финансов предприятий: учеб. пособие. – М.: Финансы и статистика.2018.-с. 107 ↑

-

Борзунова О.А. Правовые вопросы совершенствования налоговой системы .// Финансы.-2015.-№7- с. 33-36 ↑

-

Горский К.В. Некоторое параметры налоговой реформы: Финансы, 2018.-317с. ↑

-

Иванова М.В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ.// Финансы.- 2015.- №3-с. 24-26 ↑

-

Ильин А.В. Российская налоговая система на рубеже XXI века: Финансы, 2014.-523с. ↑

-

Моляков Д.С., Шохин Е.И. Теория финансов предприятий: учеб. пособие. – М.: Финансы и статистика.2018.-с. 107 ↑

-

Колчин С.А. Налоги в Российской Федерации. Учеб. пособие для вузов.- М.: ЮНИТИ – ДАНА – 2012. – 254 с. ↑

-

Поляк Г.Б. Налоги и налогообложение. Учебник для вузов.- М.: ИНФРА-М.- 2013.- 326 с. ↑

-

Черник Д.Г. Налоги и налогообложение. Учебник для вузов. – М.: ЮНИТИ-ДАНА. 2016.-457с. ↑

-

Титов В.В. Влияние налоговой системы на эффективность деятельности предприятия.// Финансы.-2017.-№2-с.42-46 ↑

-

Шаталов С.Д. Налоговая реформа – важный фактор экономического роста.// Финансы.- 2015.- №2- с.3-6 ↑

-

Пушкарева В.М. История финансовой мысли и политики налогов. Учебное пособие.- М.: Финансы и статистика.- 2017- 256 с ↑

-

Пансков В.Г. Налогообложение в Российской Федерации: Учеб. для вузов изд. 4-е доп.и перераб.-М.: Международный центр финансово-экономического развития.- 2017.-640с. ↑

-

Пушкарева В.М. История финансовой мысли и политики налогов. Учебное пособие.- М.: Финансы и статистика.- 2017- 256 с ↑

-

Иванова М.В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ.// Финансы.- 2015.- №3-с. 24-26 ↑

-

Колчин С.А. Налоги в Российской Федерации. Учеб. пособие для вузов.- М.: ЮНИТИ – ДАНА – 2012. – 254 с. ↑

-

Иванова М.В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ.// Финансы.- 2015.- №3-с. 24-26 ↑

-

Борзунова О.А. Правовые вопросы совершенствования налоговой системы .// Финансы.-2015.-№7- с. 33-36 ↑

-

Дадашев А.З., Черник Д.Г. Финансовая система России. Учебное пособие.-М.: ИНФРА-М. 2017-248с. ↑

-

Иванова М.В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ.// Финансы.- 2015.- №3-с. 24-26 ↑

-

Колчина Н.В. Финансы предприятий: учеб. для вузов / Колчина Н.В, Г.Б.Поляк, Л.П.Павлова и др.; под ред. Н.В. Колчиной – 2 – е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2019,- с.242 ↑

-

Моляков Д.С., Шохин Е.И. Теория финансов предприятий: учеб. пособие. – М.: Финансы и статистика.2018.-с. 107 ↑

-

Титов В.В. Влияние налоговой системы на эффективность деятельности предприятия.// Финансы.-2017.-№2-с.42-46 ↑

-

Пушкарева В.М. История финансовой мысли и политики налогов. Учебное пособие.- М.: Финансы и статистика.- 2017- 256 с ↑

-

Шаталов С.Д. Налоговая реформа – важный фактор экономического роста.// Финансы.- 2015.- №2- с.3-6 ↑

-

Черник Д.Г. Налоги и налогообложение. Учебник для вузов. – М.: ЮНИТИ-ДАНА. 2016.-457с. ↑

-

Пушкарева В.М. История финансовой мысли и политики налогов. Учебное пособие.- М.: Финансы и статистика.- 2017- 256 с ↑

-

Горский К.В. Некоторое параметры налоговой реформы: Финансы, 2018.-317с. ↑

-

Иванова М.В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ.// Финансы.- 2015.- №3-с. 24-26 ↑

-

Моляков Д.С., Шохин Е.И. Теория финансов предприятий: учеб. пособие. – М.: Финансы и статистика.2018.-с. 107 ↑

-

Колчина Н.В. Финансы предприятий: учеб. для вузов / Колчина Н.В, Г.Б.Поляк, Л.П.Павлова и др.; под ред. Н.В. Колчиной – 2 – е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2019,- с.242 ↑

-

Пансков В.Г. Налогообложение в Российской Федерации: Учеб. для вузов изд. 4-е доп.и перераб.-М.: Международный центр финансово-экономического развития.- 2017.-640с. ↑

-

Ильин А.В. Российская налоговая система на рубеже XXI века: Финансы, 2014.-523с. ↑

-

Пушкарева В.М. История финансовой мысли и политики налогов. Учебное пособие.- М.: Финансы и статистика.- 2017- 256 с ↑

-

Черник Д.Г. Налоги и налогообложение. Учебник для вузов. – М.: ЮНИТИ-ДАНА. 2016.-457с. ↑

-

Черник Д.Г. Налоги и налогообложение. Учебник для вузов. – М.: ЮНИТИ-ДАНА. 2016.-457с. ↑

-

Романовский М. В. Финансы. Учебник для вузов.- М.: Юрайт-М.-2018- 504 с. ↑

-

Пушкарева В.М. История финансовой мысли и политики налогов. Учебное пособие.- М.: Финансы и статистика.- 2017- 256 с ↑

-

Шаталов С.Д. Налоговая реформа – важный фактор экономического роста.// Финансы.- 2015.- №2- с.3-6 ↑

-

Иванова М.В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ.// Финансы.- 2015.- №3-с. 24-26 ↑

-

Борзунова О.А. Правовые вопросы совершенствования налоговой системы .// Финансы.-2015.-№7- с. 33-36 ↑

-

Дадашев А.З., Черник Д.Г. Финансовая система России. Учебное пособие.-М.: ИНФРА-М. 2017-248с. ↑

-

Налоговый кодекс Российской Федерации. Части первая и вторая.- М.: ТК Велби, Изд-во Проспект, 2005. – 624 с. ↑

-

Иванова М.В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ.// Финансы.- 2015.- №3-с. 24-26 ↑

- Этапы разработки, тестирования и ввода в эксплуатацию мобильных приложений (Каскадная модель разработки программной системы)

- Алгоритмизация как обязательный этап разработки программы (Этапы создания программ)

- Проектирование реализации операций бизнес-процесса «Взаиморасчеты с клиентами (АНАЛИТИЧЕСКАЯ ЧАСТЬ)

- Современные языки программирования (Теоретические аспекты и техническое предназначение языков программирования)

- Управление поведением в конфликтных ситуациях (Определение и характеристика конфликта и психологии управления)

- ОРГАНИЗАЦИЯ БАНКЕТНОЙ СЛУЖБЫ В ГОСТИНИЦЕ (НА ПРИМЕРЕ ГОСТИНИЦЫ HOLIDAY INN MOSCOW - SELIGERSKAYA) »

- Теория происхождения государства (ГОСУДАРСТВО: ПОНЯТИЕ, СУЩНОСТЬ, ПРИЗНАКИ)

- Понятие и виды источников права (Правовой прецедент)

- Понятие и виды наследования (Очереди наследования)

- Роль мотивации в поведении организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ УПРАВЛЕНИЯ МОТИВАЦИЕЙ ТРУДА НА ПРЕДПРИЯТИИ)

- Выбор стиля руководства в организации (Основные понятия и подходы к рассмотрению стилей руководства)

- Страхование и его роль