«Организация заработной платы. Понятие тарифной системы, форм и систем заработной платы. Формы коллективного премирования»

Содержание:

Введение

Организация заработной платы призвана способствовать наиболее успешному выполнению задач, поставленных предприятием. Самые важные из этих задач три: всемерное повышение качества производства продукции; обеспечение выполнения плана товарооборота, прежде всего по выпуску собственной продукции; закрепление имеющихся и привлечение новых кадров.

Оплата труда работников строится на основе действующего в социалистическом обществе принципа распределения по труду.

Оплата по труду — важнейшая форма материального стимулирования, основной источник доходов трудящихся.

Вопросы организации труда занимают одно из ведущих мест в социально-экономической политике государства. На протяжении длительного периода времени вся система организации оплаты труда в государстве было нацелено на распределение по затратам труда, которое не соответствует требованиям современного уровня развития экономики.

Поэтому в настоящее время в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Цель данной курсовой работы анализ организации оплаты труда на конкретном предприятие и оценка эффективности использования заработной платы.

Для осуществления этой цели необходимо выполнить следующие задачи. Необходимо определить сущность категории заработной платы, рассмотреть состояние оплаты труда на обследуемом предприятии, определить основные принципы организации заработной платы, изучить систему организации оплаты труда и форму коллективного премирования

Объектом исследования является ИП Богданович О.А., кафе-клуб «день и Ночь».

Предметом исследования является оплата труда работников и стимулирование рабочих на предприятии.

Теоретической основой для написания данного проекта являлись труды следующих авторов: Алесандрова А.Б., Грузинов В.П., Лебедева С.Н., Лутохина Э.А. и нормативная литература, такая как Трудовой Кодекс РФ.

Александрова, А.Б. Заработная плата на современном предприятии

Описание заработной платы на предприятии А.Б. Алесандровой является наиболее разработанной и эмпирически обоснованной.

Авторы по-разному характеризуют организацию заработной платы, но все приходят к единому мнению, что правильная организация заработной платы работников приводит к повышению производительности труда предприятия и увеличению прибыли. Алесандрова А.Б., Грузинов В.П., Лебедева С.Н., Лутохина Э.А. в своих книгах подробно и выделили самое главное значение оплаты труда, специфику стимулирования труда на предприятие, понятие тарифной системы оплаты труда, формы и системы оплаты труда и формы коллективного премирования.

Данная тема курсовой работы актуальна тем, что проблемы оплаты труда в современных условиях хозяйствования становятся все более острыми, в связи с тем, что для весьма значительного числа предприятий регулярность и размер выплат предопределяют не только перспективы развития самих организаций, но и обеспечивают физическое выживание их персонала. Вместе с тем, даже в тех случаях, когда уровень благосостояния является достаточно высоким, проблемы создания эффективной системы оплаты труда становятся рано или поздно актуальными для них.

Глава 1. Теоретическая часть

1.1 Значение оплаты труда и специфика стимулирования труда на предприятии

Заработная плата – цена, выплачиваемая за использование труда или трудовые услуги, предоставляемые работниками различных профессий.

Так же можно дать другое определение заработной платы - это вознаграждение, которое получает работник предприятия в зависимости от количества и качества затраченного им труда и результатов деятельности всего коллектива предприятия.[1]

В торговле и на предприятии общественного питания заработная плата – это часть издержек производства и обращений.

Различают реальную и номинальную заработную плату:

- Номинальная заработная плата – это начисленная и полученная работником заработная плата за его труд;

- Реальная заработная плата характеризует объем товаров и услуг, приобретаемых за номинальную заработную плату. Получается, что

ЗПпрем.= ЗПномин.*Уц, (1.1)

где ЗПпрем. – заработная плата премиальная, рубли,

ЗПномин. – заработная плата номинальная, рубли,

Уц –индекс цены, %.[2]

Оплата труда - обязанность работодателя по выплате наемному работнику заработанных им средств, в соответствии с условиями договора.[3]

Оплата труда включает в себя денежную и не денежную форму. Не денежная форма оплаты труда включает в себя подарки, оплаты досуга и т.д.[4]

Рассмотрим функции заработной платы:

- воспроизводственная - определяет абсолютный уровень жизни работника, воспроизводство рабочей силы;

- стимулирующая – дифференциация уровня и оплаты труда в зависимости от его эффективности;

- регулирующая – отражает воздействие на соотношение спроса и предложения рабочей силы;

- оценочная – регулирует занятость работников и использование их трудового потенциала.[5]

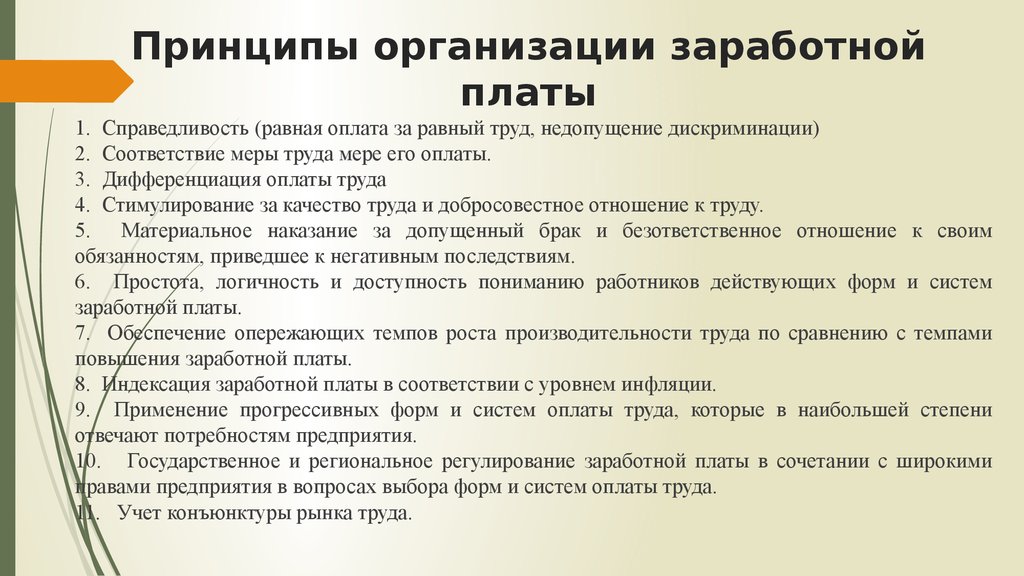

Принципы начисления заработной платы:

- Равная плата за равный труд;

- Обоснованность оплаты труда;

- Простота и ясность оплаты труда;

- Гибкость дифференциации и систем оплаты труда;

- Превышение темпов роста производительности труда над темпами роста заработной платы;

- Индексация заработной платы в соответствии с уровнем инфляции;

- Учет сложности, выполняемых работ и уровни квалификации работников;

- В соответствии с законодательством.[6]

Форма заработной платы определяет соотношение между факторами заработной платы для труда с той или иной степенью насыщенности творческими функциями. [7]

Существует две формы заработной платы: сдельная заработная плата и повременная заработная плата

Сдельная заработная плата формируется за счет производительности труда работника. В сдельной заработной плате человеческий капитал и социальный капитал не используются в производстве, следовательно, они не влияют на величину его заработной платы.

Здесь работник может увеличить полезность своего труда лишь с помощью его производительности.

Сдельная заработная плата рассчитывается как произведение фиксированного сдельного тарифа (расценки за единицу работ) и произведенного продукта труда (объема выполненной работы):

СЗП = сдельный тариф*продукт труда, (1.2)

где СЗП – сдельная заработная плата, рубли. [8]

Повременная заработная плата формируется за счет: социальной эффективности труда, человеческого и социального капитала. Если полезный результат труда не может быть легко измерен, то используется повременная заработная плата. Здесь продуктивность труда измеряют по косвенным признакам: по социальной значимости работника, его общественному статусу и др.

Повременная заработная плата рассчитывается как произведение фиксированного временного тарифа (часовая тарифная ставка) и времени труда (фактически отработанного рабочего времени):

ПЗП = Временной тариф*время труда, (1.3)

где ПЗП – повременная заработная плата, рубли. [9]

Система заработной платы определяет соотношение различных элементов заработной платы: доплат, премий, надбавок, тарифной части. Если сформулировать по-другому, то система заработной платы соотносится к структуре заработной платы. [10]

Сдельная и повременная заработная платы делятся на системы. Сдельная система заработной платы рассчитывается по сдельному принципу, а повременная система заработной платы рассчитывается по временному принципу. [11]

В таблице 1.1 представлены формы и системы оплаты труда

Таблица 1.1

Формы и системы оплаты труда

|

Формы заработной платы |

Сдельная |

Прямая сдельная |

Системы заработной платы |

|

Сдельно-прогрессивная |

|||

|

Сдельно-регрессивная |

|||

|

Косвенная сдельная |

|||

|

Аккордная сдельная |

|||

|

Коллективная сдельная |

|||

|

Повременная |

Повременно-премиальная с нормированным заданием |

||

|

Повременно-премиальная |

|||

|

Простая повременная |

Рассмотрим виды системы сдельной заработной платы:

- прямая сдельная система рассчитывается по формуле сдельной заработной платы, характеризуется наличием единственного элемента заработной платы.[12]

- сдельно - прогрессивная система строится на двух элементах заработной платы, которые рассчитываются по формулам сдельной заработной платы с различными значениями сдельного тарифа: первому элементу соответствует нормативное значение сдельного тарифа и нормативный объем выработки, второму элементу – большое значение сдельного тарифа и сверхнормативный объем выработки. Сдельно-прогрессивная система оплаты труда используется, когда нужно обеспечить срочное выполнение заказа и т.д.[13]

- сдельно - регрессивная система подразумевает наличие двух элементов заработной платы, которые рассчитываются по формулам сдельной заработной платы с различными значениями сдельного тарифа: первому элементу соответствует нормативное значение сдельного тарифа и нормативный объем выработки, второму элементу – меньшее значение сдельного тарифа и сверхнормативный объем выработки.[14]

- косвенная сдельная система применяется для начисления заработной платы вспомогательных рабочих, которые не принимают участие в изготовлении продукции и не могут влиять на объем выработки. Косвенная сдельная система может быть прямой, прогрессивной и регрессивной.[15]

- аккордная сдельная система применяется, когда работник изготавливает одну уникальную единицу продукта, которая не может быть представлена как совокупность однородных компонентов, изготавливаемых в следующие друг за другом периоды времени. Здесь устанавливаются особые соглашения между работником и работодателем. Работник н6е может влиять на объем производимой продукции и величину своей заработной платы, но может сократить время, тем самым увеличить производительность труда, а следовательно и зарплату, приходящуюся на единицу рабочего времени.[16]

- коллективная сдельная система используется, когда продукт производится коллективом, а работодатель устанавливает единый фонд заработной платы, который распределяется между сотрудниками коллектива. Основную часть рабочие получают после выполнения успешной работы. Здесь работник не может самостоятельно изменить объем производимой продукции и суммарный фонд заработной платы, но может увеличить свою долю за счет увеличения объема производительности своего труда. Если все работники коллектива будут стремиться повысить свой объем выполняемой продукции, то сократится суммарное время выполнения работ.[17]

Существует два метода распределения суммарного фонда между работниками традиционный метод, где заработная плата работника устанавливается пропорционально его квалификации и отработанному времени. Недостаток, что не учитывается фактический вклад работника. Второй метод: метод с использованием коэффициентов трудового участия (КТУ). Сумма КТУ всех работников бригады равна единице. В этом случае выполняется следующее соотношение:

ЗПраб.=КТУ*ЗПбриг., (1.4)

где ЗПраб. – заработная плата работника, рубли,

ЗПбриг. – заработная плата бригады, рубли.[18]

- сдельно-премиальная система используется, когда работник может влиять на измеримые параметры производства за счет реализации творческих функций в процессе труда. Сдельно- премиальная система характеризуется наличием двух элементов заработной платы. Первый элемент рассчитывается по сдельному принципу, а второй элемент заработной платы -премия – рассчитывается на основе показателей используемых для премии (увеличении объема продаж и т.д.).[19]

Рассмотрим виды систем повременной заработной платы:

- простая повременная система имеет в наличии единственный элемент заработной платы, который рассчитывается по формуле повременной заработной платы.

- повременно-премиальная система применяется, когда работник приносит предприятию дополнительный результат, который не прописывался в трудовом соглашении. Здесь лежат два элемента заработной платы. Первый рассчитывается как произведение временного тарифа и рабочего времени, т.е. по повременному принципу. Второй (премия) на основе принятых оценок премирования, которые могут иметь как количественную, так и качественную форму.

- повременно – премиальная система с нормированным заданием объединяет в себе элементы как сдельной, так и повременной форм заработной платы. Основывается на двух элементах. Первый рассчитывается по повременному принципу, второй по сдельному принципу.[20]

- Кроме всех вышесказанных систем оплаты труда существует нетарифная система оплаты труда, при которой заработная плата не содержит элементов, которые зависят от объема выработки и рабочего времени. Данная система оплаты труда часто применяется, когда работник приносит полезность предприятию не своим трудом, а самим фактом принадлежности предприятию.[21]

Стимулирование персонала связано с предоставлением работнику благ организацией при осуществлении им эффективной трудовой деятельности. Общая цель стимулирования трудовой деятельности состоит в максимизации целевых показателей функционирования организации. Для коммерческой организации единственным основным показателем является прибыль.[22]

Для достижения общей цели организация разрабатывает систему стимулирования для каждого работника организации. Частная цель состоит в изменении трудового поведения работника таким образом, чтобы оно способствовало максимизации целевых показателей организации. К частной цели можно отнести увеличение дневной выработки рабочего, улучшение трудовой дисциплины, повышение квалификации.[23]

Создание системы стимулирования представляет собой сложную управленческую задачу, от качества которой зависит результат цели предприятия.[24]

Для достижения частной цели стимулирования выбирают метод стимулирования трудовой деятельности, т.е. комплекс мероприятий для работника, которые способствуют изменению его поведения для улучшения результатов деятельности предприятия.[25]

Классификации методов стимулирования:

- существуют материальные и нематериальные методы стимулирования. Метод материального стимулирования предполагает регулирование дохода работника. Материальные стимулы подразделяют на прямые (денежные премии, надбавки, бонусы и т.д.) и косвенные (оплата образования, лечения, транспортных услуг, питания и т.д.).

Метод нематериального стимулирования предполагает регулирование условий жизнедеятельности работника в организации (продвижение по службе, изменение условий труда и т.д.).

- краткосрочные – долгосрочные. Происходит оценка периода времени между началом практического применения метода стимулирования и вызванным им изменением поведения работника. Если период составляет не более 1-2 месяца, то метод стимулирования краткосрочный, а если более- долгосрочный.[26]

- с условием - без условия. Перед работником выдвигаются определенные условия, где оговариваются поощрения, которыми работник может воспользоваться только после выполнения данного условия.

- нацеленные на личность - нацеленные на результат. Творческий труд не может быть количественно оценен, что затрудняет использование метода на результат. Поэтому чаще всего используется метод нацеленный на личность. Их суть состоит в изменении поведения работника посредством изменения его личностных качеств (медицинское и культурное обслуживание, преданность, профессиональное обучение работника).[27]

Мотивация и вознаграждение труда персонала, являются центром пересечения социальной и кадровой политики в организации. Под мотивом понимается все то, что вызывает действия человека. Это могут быть как внешние, так и внутренние силы. Мотивы к труду разнообразны. Среди них выделяют следующие: стадность - потребность быть в коллективе, мотив личного самоутверждения, самостоятельности, надежности или стабильности, приобретения нового, справедливости и состязательности.[28]

Мотивация означает побуждение человека к действиям для достижения поставленных целей. Мотивация персонала – это стремление работников удовлетворить свои потребности посредством трудовой деятельности. Структура мотивации персонала включает следующие основные элементы.[29]

1. Потребности, которые работник хочет удовлетворить.

Потребность - это нужда в чем-либо, необходимом для деятельности человека. Существуют биологические и социальные потребности. Биологическими являются потребности человека в воздухе, воде, пище, продолжении рода и др. Социальные потребности связаны с принадлежностью человека к человеческому роду, обществу, социальной общности и группе. Потребность в труде является социальной потребностью.[30]

2. Блага, способные удовлетворить потребности.

3. Трудовые действия, необходимые для получения благ.

4. Цена - издержки, связанные с осуществлением трудовых действий.[31]

Существуют различные типы мотивации - инструментальная, профессиональная, патриотическая, хозяйская и люмпенизированная. При наличии инструментальной мотивации работа не является значимой ценностью для работника. Она рассматривается как источник заработной платы и других благ, которые работник получает в качестве вознаграждения за труд. Профессиональная мотивация означает, что работник ценит в работе ее содержание, возможность проявить себя. Он демонстрирует развитое профессиональное достоинство и самостоятельность в работе. Патриотическая мотивация основана на убеждении работника в своей необходимости для организации. Работник высоко ценит результативность общего дела и общественное признание своего участия в этом деле. Он готов взять дополнительную ответственность за результаты общего дела. При хозяйской мотивации работник добровольно принимает на себя ответственность за выполняемую работу, стремиться к автономии, не терпит приказаний и контроля. Люмпенизированная мотивация связана с тем, что работник обладает слабой мотивацией к работе, не хочет повышать квалификацию. Он не проявляет активность, стремится сделать минимальными свои трудовые усилия.[32]

Близким по содержанию к понятию «мотив» является понятие «стимул». Отличие между ними состоит в том, что при мотивации работник хочет получить благо в процессе собственной трудовой деятельности. Стимулирование персонала связано с предоставлением работнику благ организацией при осуществлении им эффективной трудовой деятельности. Цель стимулирования труда работника заключается не в том, чтобы заставить его работать, а в том. чтобы побудить работника работать производительнее, эффективнее, качественнее. Стимулы могут быть материальными и нематериальными. В свою очередь, материальные стимулы могут существовать в денежной форме - заработная плата, премии, бонусы - и не денежной форме в виде путевок на лечение и отдых, транспортных услуг и т. д. Нематериальные стимулы связаны с возможностью карьеры, престижностью труда, наградами. Они могут быть социальными, моральными, творческими. Выделяют также такие виды стимулов, как принуждение, материальное и моральное поощрение, само подтверждение работника.[33]

Вознаграждение труда персонала включает денежные выплаты, социальные льготы, моральное поощрение. Денежные выплаты являются компенсациями, которые могут быть прямыми и косвенными. [34]

К прямым компенсациям относятся заработная плата, денежное содержание, премии, участие в прибылях, право работников на покупку акций организации. Косвенные компенсации связаны со страхованием и обслуживанием, осуществляемым за счет средств организации.[35]

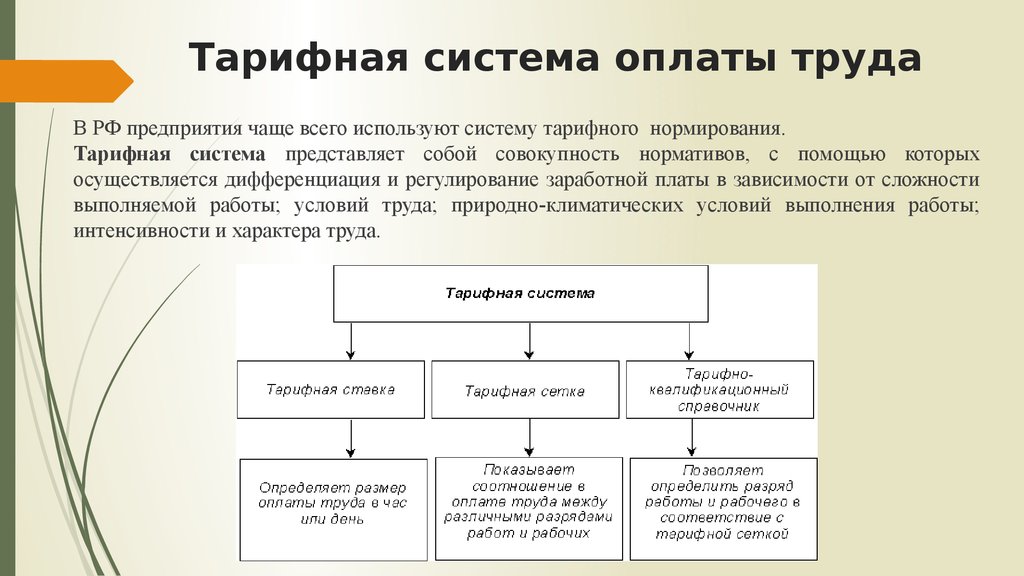

1.2 Понятие тарифной системы оплаты труда

Тарифная система позволяет соизмерять разнообразные конкретные виды труда, учитывая их сложность и условия выполнения, т. е. качество труда. [36]

Она состоит из следующих основных элементов:

тарифная сетка, устанавливающая дифференциацию в оплате труда с учетом разряда работы и отраслевой принадлежности предприятия;

тарифные ставки, определяющие абсолютный размер оплаты простого труда (1-го разряда) в единицу времени (день, час);

тарифно-квалификационные справочники, подразделяющие различные виды работ на группы в зависимости от их сложности;

районные коэффициенты к заработной плате, компенсирующие различия в стоимости жизни в различных природно-климатических условиях (регионах);

доплаты к тарифным ставкам и надбавки за совмещение профессий, расширение зон обслуживания, сверхурочные работы, работу в праздничные и выходные дни, вредность, работу во вторую и третью смены.[37]

1.3 Формы и системы оплаты труда

Формы и системы заработной платы представляют собой способы установления зависимости величины заработной платы рабочих от количества и качества затраченного ими труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда.[38]

Основным назначением форм и систем оплаты труда является обеспечение правильного соотношения между мерой труда и мерой его оплаты.

В условиях различных организационно-правовых форм собственности торговые предприятия и предприятия питания получили самостоятельность в выборе порядка оплаты труда. Они самостоятельно определяют не только численность работников, но и формы оплаты труда.[39]

В общественном питании, как и в других отраслях народного хозяйства, применяются две формы оплаты труда — повременная и сдельная, которые дополняются премированием за отдельные количественные и качественные показатели работы.[40]

Повременная форма заработной платы может быть двух видов: простая повременная — оплата труда по твердой ставке за проработанное время и повременно-премиальная, когда кроме основного оклада работникам выплачиваются премии за хорошие результаты работы.[41]

Сдельная система оплаты труда может быть также двух видов: прямая сдельная и сдельно-премиальная. При прямой сдельной оплате заработок работника определяется умножением количества выработанной продукции на установленную расценку. При сдельно-премиальной оплате работники кроме оплаты за выработанную норму по прямым расценкам получают премию за достижение определенных показателей.

Повременно-премиальная и сдельно-премиальная формы заработной платы создают у работников материальную заинтересованность в наилучших результатах труда, способствуют росту его производительности, улучшению качества выпускаемой продукции и повышению обслуживания посетителей.[42]

Заработная плата зависит от квалификации работников, характера их деятельности (торговый зал, производство и пр.). Существующими условиями оплаты труда работников предприятий общественного питания установлены размеры тарифных ставок и окладов работников, порядок их определения и премирования.[43]

Тарифная система устанавливает разницу в оплате квалифицированного и неквалифицированного, легкого и тяжелого труда. С помощью этой системы обеспечивается правильная оплата работников различных профессий в соответствии с количеством и качеством затраченного труда и руководящих работников, которым устанавливают должностные оклады. В основу тарифной системы положены тарифные ставки, тарифные сетки и тарифно-квалификационные справочники.[44]

При помощи тарифных ставок определяются размеры оплаты труда работников за определенный отрезок времени (час, день, месяц) в соответствии с разрядом, присвоенным работнику.[45]

Тарифные сетки дифференцируют оплату труда работников в зависимости от их квалификации и характера выполняемой работы. В них содержится перечень разрядов и тарифных коэффициентов, соответствующих этим разрядам. Тарифные коэффициенты введены для определения уровня квалификации работников; повышение квалификации служит основанием для применения более высокого тарифного разряда. Пользуясь тарифными коэффициентами, определяют разницу в оплате труда работников различных квалификаций. В тарифно-квалификационном справочнике содержатся характеристики работ, служащие основанием для установления квалификации работников и присвоения им определенного разряда тарифной сетки. Содержатся требования к работникам данной профессии и разряда: что должен знать работник, что уметь; приведены перечень и содержание работ, которые должен выполнять работник. Справочник составлен с учетом шестиразрядной тарифной сетки.[46]

Присвоение работнику разряда производится администрацией предприятия после сдачи им экзамена в соответствии с тарифно-квалификационным справочником, по представлению метрдотеля, заведующего производством, начальника цеха и согласованию с местным комитетом. Решение квалификационной комиссии оформляется актом и утверждается руководителем предприятия. Присвоенный разряд заносится в трудовую книжку работника.[47] Наряду с традиционными формами и системами оплаты труда применяются нетрадиционные:

· система плавающих окладов. При этой системе в конце месяца с учетом результатов финансовой деятельности устанавливаются новые должностные оклады. Размер окладов повышается (или понижается) в зависимости от роста (или снижения) установленных показателей деятельности (это может быть или товарооборот, или доход). Эта система призвана стимулировать повышение результатов работы предприятия, так как при их ухудшении оклад на следующий месяц может быть снижен.

· бестарифная система, как правило, применяется в хорошо организованном коллективе. Каждому работнику присваивается коэффициент оплаты труда, который учитывает его квалификацию и результативность работы в коллективе при выполнении определенного объема работ.[48]

· контрактная система оплаты труда предусматривает заключение трудового контракта. Кроме размера тарифной ставки, в трудовом контракте могут быть предусмотрены различные доплаты и надбавки за профессиональное мастерство и высокую квалификацию, за знание иностранных языков, за отклонение от нормальных условий труда. Кроме того, может указываться размер доплат за совмещение профессий и должностей. Различные виды поощрений работников также могут быть отражены в индивидуальном трудовом контракте, например, премии, вознаграждения по итогам года, выплата за выслугу лет.[49]

1.4 Формы коллективного премирования

Премирование выполняет функции обеспечения заинтересованности работников в результатах труда. Важными элементами организации премирования является определение показателей, условий и размеров премирования, источников выплаты премий, периодичности премирования, категорий персонала, которым выплачивают премии, порядке их выплаты.

Коллективное премирование применяется при условиях коллективной организации работы с тем, чтобы стимулировать рабочих к достижению наилучших конечных результатов работы. Коллективную премию начисляют к основной заработной плате в зависимости от выполнения коллективных показателей деятельности и распределяют между работниками в зависимости от личного взноса, отработанного времени и коэффициента трудового участия.[50]

Система коллективного вознаграждения представляет собой систему, используемую применительно к группе сотрудников, работающих в одном месте, выполняющих одну работу или занимающихся взаимосвязанными видами деятельности.[51] Основная цель данной системы - дать возможность членам группы объединить свои усилия и результаты труда, а затем справедливо разделить вознаграждение, полагающееся группе.[52]

Коллективное премирование применяется как при коллективной, так и индивидуальной организации труда, с тем чтобы стимулировать рабочих к достижению наилучших общих, конечных результатов работы служащих.

Показателями и условиями премирования рабочих являются:

- выполнение и перевыполнение личных (коллективных) планов, нормируемых заданий, технически обоснованных норм;

- повышение производительности труда, снижение трудоемкости продукции;

повышение качества продукции и ее конкурентоспособности;

- бездефектное изготовление продукции, экономия топлива, энергии, сырья, материалов, сокращения брака и другое.

При премирования за количественные показатели обязательно должны учитываться показатели качества выпускаемой продукции или выполняемых работ, и наоборот, премирование за качественные показатели не может осуществляться без учета выполнения норм выработки. [53]

В целях стимулирования эффективного труда и обеспечения единства в оценке трудового вклада рабочих, руководителей, специалистов и служащих каждая организация разрабатывает самостоятельно положение о премировании, которое должно быть приложением к коллективному договору и являться его неотъемлемой частью.[54]

В положении о премировании должно быть учтено следующее:

- особенности показателей, за которые премируется персонал;

- круг премируемых лиц;

- конкретные показатели и условия премирования работников с учетом их участия в данной деятельности.[55]

На практике встречается различное множество систем премирования, стремящихся наиболее справедливо оценить труд персонала, учесть специфику работы, цели и принципы организации и стимулировать повышение эффективности, качества или производительности труда. Однако не все решения бывают удачны. Иногда встречается премирование всех или большинства работников в прямой зависимости от конечных результатов деятельности организации и в одинаковом размере, что существенно ослабляет личную заинтересованность в достижении положительных результатов собственного труда и порождает уравниловку в худшем ее проявлении.[56]

Классификацию премирования можно представить в следующем виде:

1) в зависимости от категорий персонала:

- премирование отдельных категорий персонала (рабочих, руководителей, специалистов или служащих). Этот вид премирования применяется, как правило, для оценки производственных результатов;

- премирование для всех категорий персонала, например, премирование за выслугу лет или за общие результаты работы;[57]

2) в зависимости от времени выплаты:

- по итогам работы за месяц;

- по итогам работы за квартал;

- по итогам работы за год;

3) в зависимости от периодичности выплат:

- регулярное;

- единоразовое;

4) в зависимости от фонда, из которого начисляются выплаты:

- из фонда на оплату труда;

- из прибыли;

5) в зависимости от отношения к налогообложению:

- учитываемое в целях налогообложения;

- не учитываемое в целях налогообложения;[58]

6) в зависимости от размера премии:

- фиксированное;

- в виде процента от какого-либо показателя.[59]

В соответствии со ст. 144 ТК РФ, стимулирующие выплаты, работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников. Указанные системы могут устанавливаться также коллективным договором.[60]

Премиальная система оплаты труда предусматривает выплату премий определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования, предусмотренных положениями о премировании, которые принимаются на предприятиях.

Данными положениями предусматриваются:

-- показатели премирования;

-- условия премирования;

-- размеры и шкала премирования;

-- круг премируемых работников;

-- источник премирования.[61]

Существуют также системы коллективного премирования, которые отличаются от систем участия в прибылях тем, что начисляются они только за результаты производственной деятельности. Источник коллективных премий – это экономия от снижения издержек производства, что достигается, в первую очередь, за счет повышения производительности труда.[62]

Начисление коллективной премии может происходить в разных формах: выплата наличными; перечисление на сберегательные счета работников с начислением процентов; перечисление в пенсионный фонд; перечисление в фонд социального развития; выплата акциями предприятия. Могут применяться и смешанные формы, например, когда часть премии выплачивается наличными, а часть выплачивается акциями предприятия. Могут быть и любые другие формы сочетания выплат коллективных премий.[63]

В нашей стране на сегодняшний момент наиболее приемлема выплата коллективных премий наличными из-за неразвитости социальных институтов (негосударственных пенсионных фондов) и невысокой мотивации наемных работников к получению акций предприятия.[64]

На сегодняшний день в мире применяются три наиболее распространенные системы коллективного премирования (участия работников в прибыли): Скэнлона, Раккера и Импрошеар.[65]

Участие работников в прибыли. Под системами участия работников в прибыли компании понимается разделение между ними и компанией дополнительной прибыли, которая была получена в результате повышения производительности или качества. При этом рассматривается производительность всего предприятия или производственного участка, т. е. групповая или коллективная эффективность, и премирование всех работников, а не избранных. Отметим, что все эти системы ориентированы на работников, получающих почасовую заработную плату, индивидуальные трудовые усилия которых не всегда напрямую связаны с конечным результатом. Это и служащие, и рабочие-повременщики.[66]

Система Скэнлона. Основана на распределении между работниками и компанией экономии издержек на заработную плату, полученной в результате повышения производительности труда, конкретно — выработки в расчете на одного работника.

Сначала определяется доля фонда заработной платы в стоимости объема реализованной продукции К0.[67]

Если доля заработной платы в стоимости продукции меньше запланированной доли К0, то сумма экономии S, подлежащая распределению, определяется как разница между фондом заработной платы, исчисленному по первоначальному нормативу от фактических затрат.[68]

Полученная экономия S распределяется в соотношении 1:3 между компанией и работниками. Из суммы, предназначенной для премированных работников, 1/5 направляется в резервный фонд, а остальная часть распределяется между работниками в зависимости от их трудового вклада в увеличение объема реализованной продукции. Как и любая другая система участия работников в распределении прибыли, система Скэнлона предлагает активное вовлечение рядовых рабочих и служащих в управление, особенно в определение путей повышения производительности труда. Сам изобретатель системы, Джозеф Скэнлон, верил, что рабочие смогли бы, если их должным образом стимулировать, предоставить массу информации руководству о том, как повышать эффективность работы предприятия.[69]

Методика, применяемая в этой системе, предопределяет сферу ее эффективного использования. В сущности, эта система направлена на снижение доли издержек на заработную плату в стоимости продукции, на обеспечение опережающих темпов роста производительности труда по отношению к заработной плате и поэтому применима на тех предприятиях или производственных участках, где доля живого труда велика (равно как и в тех непроизводственных службах, где много ручной работы). Там же, где доля издержек на заработную плату в стоимости продукции низкая, размер премий работникам, исчисленный по системе Скэнлона, мизерный, и эффективность такого метода стимулирования производительности — ничтожна.[70]

Система Ракера. Основана на премировании работников за увеличение объема условно чистой продукции в расчете на один доллар заработной платы. Первоначально на основе количественного анализа определяются объем условно чистой продукции и индекс ее роста в компании.[71]

Условно чистая продукция определяется как остаток от финансовых поступлений от объема продаж после вычитания процентов за кредиты и выплаты банкам, оплаты сырья, прочих выплат внешним организациям.

Затем определяется так называемый стандарт Ракера — доля фонда заработной платы в объеме условно чистой продукции. Это средняя величина за ряд лет. В компании “Эдди-Ракер-Никелд”, где впервые была применена система Ракера, этот стандарт составил 50%. Показательно, что во многих компаниях обрабатывающей промышленности США стандарт Ракера примерно такой же (45—55%, если считать все издержки на заработную плату). Еще одна особенность в том, что этот стандарт довольно устойчив во времени.[72]

Система Ракера применяется на предприятиях капиталоемких отраслей, так как помимо экономии издержек на заработную плату рост условно чистой продукции может быть обеспечен за счет экономии разных видов затрат прошлого труда, материально-технических ресурсов, запасов и т.п. Так что даже при стабильной или незначительно снизившейся доле заработной платы в условно чистой продукции размер премий работникам, равно как и прирост эффективности производства на предприятии, может быть весьма ощутимым.[73]

Система Ипрошеар. Основана на премировании работников за экономию рабочего времени (в человеко-часах), затрачиваемого на выпуск заданного объема продукции. Эта система существенно отличается от других систем участия в прибыли, полученной за счет повышения производительности. Результаты повышения производительности измеряются не в долларах, а в единицах затрат рабочего времени (в человеко-часах). [74]

Первоначально определяется базовый норматив — количество человеко-часов рабочего времени, необходимого для производства единицы продукции (общее количество отработанных человеко-часов рабочего времени делится на количество единиц произведенной продукции). Затем фактическое количество человеко-часов рабочего времени, затраченного на выпуск единицы продукции в текущем периоде, сопоставляется с базовым нормативом.[75]

Если фактическое количество человеко-часов меньше базового норматива, работникам выплачивается премия. Но при использовании этой системы необходимо помнить, что базовые нормативы определяются при достигнутом техническом уровне производства. И любая серьезная техническая реконструкция предприятия может потребовать пересмотра этих нормативов. Делоэто кропотливое и по американским меркам дорогостоящее.[76]

Проанализировав вышеизложенный материал можно сделать вывод.

Организация заработной платы выступает в форме непрерывного процесса, направленного на целевое изменение мотивации работников для получения от них максимальной отдачи, а, следовательно, и достижения высоких конечных результатов в деятельности организации.

Глава 2. Практическая часть

2.1. Характеристика предприятия

При написании курсовой работы нами был рассмотрен кафе-клуб «День и ночь». Кафе-клуб «День и ночь» был открыт в июне 2006 года. Юридический адрес кафе: 614000, г. Пермь, ул. Луначарского 85, телефон 8(342)2123517. Клуб работает каждый день с 18-00 до 06-00. В пятницу и субботу проходят шоу программа с выступлениями артистов и дискотека, стоимость входного билета составляет для девушек двести рублей, для молодых людей триста рублей. В выходные дни клуб работает до 07-00. В будние дни проходят только дискотеки, вход бесплатный. Существует фэйс контроль.

В данном предприятие общественного питания работают: четыре бармена (двое в смене), семь официантов (по 4 официанта на смену), два повара (один повар на смену), две мойщицы посуды (одна мойщица на смену), две уборщицы (одна уборщица на смену), два администратора (один администратор на смену), 6 охранников (два охранника на смену), один комендант, один управляющий, один бухгалтер.

В будние дни у кафе-клуба «День и ночь» существует один конкурент бар «Парнас», но и это заведение можно считать слабым конкурентом, так как эти два заведения посещают совершенно разные гости. А в выходные дни существует сильная конкуренция, так как работают все клубы города Перми, а их больше 10, такие как: «Молоко», «Цирк», «Шейк» и т.д.

Всю продукцию в клуб поставляют несколько поставщиков. Алкогольную продукцию привозят такие компании как: «Лион», «Норма», «Выборг». Пиво, газ. воду, соки и т.д. привозит «Юнайтед». На сигареты, шоколад, продукты питания так же есть свои поставщики. Кафе клуб «День и Ночь» со всеми данными компаниями работает с самого открытия заведения.

Таблица 2.1

Показатели экономической деятельности предприятия

|

Показатели |

Ед.из. |

2015 |

2016 |

Темп роста,% |

отклонения |

|

Товарооборот |

Т.р. |

20887800 |

24225756 |

115.98 |

-1800000 |

|

Себестоимость |

Т.р. |

15123560 |

15852123 |

118.04 |

-2728563 |

|

Валовый доход |

Т.р. |

5764240 |

8373633 |

110.57 |

609393 |

|

Уровень валового дохода |

% |

27.59 |

34.56 |

95.32 |

-1.29 |

|

Издержки обращения |

Т.р. |

215326 |

159125 |

73.90 |

-56201 |

|

Уровень ио |

% |

1.03 |

0.66 |

64.07 |

-0.37 |

|

Прибыль |

Т.р. |

5548914 |

8214508 |

148.03 |

2665594 |

|

рентабельность |

% |

26.56 |

33.9 |

127.63 |

7.35 |

Вывод: За анализируемы период на предприятии произошло увеличение прибыли на 2665594 руб., за счет увеличения товарооборота на 1800000руб., снижения издержек обращения на 56201руб.

Анализ заработной платы в кафе-клубе «День и Ночь».

Таблица 2.2

Фонд заработной платы в разрезе должностей

|

Должность |

Количество штатных единиц |

Должностной оклад |

% премии |

Среднемесячная зарплата, руб. |

|

1 |

2 |

3 |

4 |

5 |

|

Директор |

1 |

21500 |

20 |

25800 |

|

Управляющий |

1 |

15500 |

20 |

18600 |

|

Администратор |

2 |

14850 |

15 |

17077,5 |

|

Бухгалтер |

1 |

11000 |

20 |

13200 |

|

Повар |

2 |

11000 |

20 |

13200 |

|

Охранник |

6 |

10500 |

10 |

11550 |

|

Комендант |

1 |

9000 |

10 |

9900 |

|

Бармен |

4 |

9500 |

15 |

10925 |

|

Официант |

7 |

7500 |

15 |

8625 |

|

Мойщица посуды |

2 |

6250 |

10 |

6875 |

|

Уборщица |

2 |

6750 |

10 |

7425 |

|

Итого |

29 |

9179,31 |

11380,34 |

В данной таблице представлены данные за 2016 год. В кафе используется системы оплаты труда на основе должностных окладов. Общая численность сотрудников составляет 29 человек, среднемесячная заработная плата около 11380,34 рублей. Соответственно занимаемой должности каждый работник получает определенный оклад. Дополнительные денежные средства, в виде премий и надбавок сотрудники получают в размере от 10-20% от своего оклада.

В кафе применяется повременно-премиальная форма оплаты труда. Размер оклада для рабочих и служащих устанавливается с применением месячных должностных окладов. Также к заработной плате выплачиваются премии, то есть выплаты работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов в работе и стимулирования дальнейшего их возрастания. На предприятии выплачивается премия по итогам работы предприятия. Премия по итогам работы за год выплачивается после подведения всех итогов по финансовой и производственной деятельности. Она выплачивается всем работающим с учетом вклада каждого в достижение результатов и выплачивается раз в полгода.

На предприятии также имеются выплаты из фонда материальной помощи сотрудникам кафе.

К выплатам из фонда материальной помощи относятся единовременные суммы работникам по их заявлению в связи со смертью близких, помощи при покупке дорогостоящих лекарств, выдаче средств на лечение работающих и их близких. Расход этих средств производится в пределах утвержденных сумм.

Основными задачами анализа фонда заработной платы являются изучение состава и динамики фонда заработной платы, выявление изменения показателей, происшедших в отчетном периоде.

2.2 Система мотивации в кафе-клубе «День и Ночь»

В кафе-клубе «День и Ночь» используется несколько систем мотиваций, которые прописаны в приказе, подписанным директором. Мотивации такие как:

- Система штрафов

- У официантов надбавки за выполнение плана

- У поваров надбавки за обслуживание банкетов

Произведем расчет одного из мероприятий, а именно проанализируем систему штрафов.

Таблица 2.3

Показатели

|

№ |

Показатели |

Обозначение |

Значение показателя |

|

1 |

Годовой фонд рабочего времени одного рабочего, дни часы |

Фвр |

365 365*12=4380 |

|

2 |

Численность работников предприятия, чел. |

Чобщ |

32 |

|

3 |

Численность работников, охваченных мероприятием, чел. |

Чохв |

26 |

|

4 |

Коэффициент отчислений во внебюджетные фонды, % |

К |

0,36 |

|

5 |

Потери рабочего времени по вине работника, мин. |

Прв |

150 |

|

6 |

Среднегодовой фонд заработной платы одного рабочего, тыс. руб. |

Фср |

180000 |

|

7 |

Нормативный коэффициент сравнительной экономической эффективности |

Ен. |

0,15 |

|

8 |

Затраты единовременные, связанные с внедрением мероприятия |

Зед |

0 |

- Определение экономии времени.

Эвр = (Прв*Чохв*Фвр)/60,[77]

Эвр = (150*26*365)/60 =23725 ч,

2) Определение экономии численности.

Эч = Эвр/Фч,[78]

Эч = 23725/4380 = 5,4чел.

3) Определение изменения производительности труда работников, охваченных мероприятием:

Ппт = (Эч*100)/(Чохв-Эч);[79]

Ппт = (5,4*100)/(26-5,4) = 540/20,6 = 26,2%,

т.е. производительность труда работников, охваченных мероприятием увеличится на 26,2%.

4) Определение изменения производительности труда работников, в целом по предприятию

Ппт = (Эч*100)/(Чобщ-Эч);[80]

Ппт = (5,4*100)/(32-5,4) = 540/26,6 = 20,3%

5) Определение прироста объема производства.

Ппр = (Эвр*100)/(Фч*Чохв);[81]

Ппр = (23725*100)/(4380*26) = 2372500/113880 = 20,8%,

т.е. объем производства возрастет на 20,8%.

6) Определение экономии по заработной плате:

Эз/п = Эч*Фср,[82]

Эз/п = 5,4*180000 = 972000 руб.

7) Определение экономии по отчислению во внебюджетные фонды:

Эвн.ф. = Эз/п*К,[83]

Эвн.ф. = 972000*0,36 = 349920 руб.

8) Определение экономии от снижения себестоимости:

Эсн.себ. = Эз/п + Эвн.ф.[84]

Эсн.себ. = 972000 + 349920 = 1321920 руб.

9) Определение годового экономического эффекта:

Эг = Эсн.себ. - Ен*Зед,[85]

Эг = 1321920 - 0,15*0 =1321919,9 руб.

Таким образом, можно сделать вывод, что предложенной мной пример по совершенствованию организации оплаты труда (ликвидация потерь рабочего времени по вине работника) экономически целесообразно, т.к. ожидаемая экономическая эффективность, полученная путем расчета, положительна.

Глава 3. Рекомендации по повышению производительности труда

Система оплаты труда на рассматриваемом предприятии общественного питания не идеальна.

Система оплаты труда должна, стимулировать повышение производительности труда, обладать достаточным мотивационным эффектом. Рост оплаты труда не должен опережать темпов роста производительности.

Решением проблемы может быть лишь выбор более подходящей, современной системы оплаты труда, учитывающей ситуацию внутри предприятия и рыночную цену труда.

Для стимулирования работников в кафе к еще большим достижениям. необходимо разработать систему дополнительных вознаграждений, например:

1) Выплаты надбавок за выполнение особо важных работ

2) Выделение надбавок за достижения в труде.

3) Увеличение премий за итоги работы в кафе.

4) Повышение заработной платы за стаж работы в пищевой промышленности.

5) Выделение доплат за работу в ночное, вечернее время, за совмещение профессий.

6) Внесение благодарности лучшим работникам.

Заключение

Одним из принципиальных требований к системам оплаты на предприятиях является то, чтобы они обеспечивали равную плату за равный труд. Это, в свою очередь, требует, чтобы показатели, используемые для учета результатов труда, давали возможность оценить, как количество, так и качество труда наемных работников и установить соответствующие этим показателям нормы количества и качества труда.

Одна из важнейших проблем организации заработной платы – найти механизм заинтересованности работников, способный обеспечить максимально тесную взаимосвязь их заработной платы с фактическим трудовым вкладом. Традиционные системы оплаты труда на основе тарифной системы позволяют при их рациональном применении обеспечивать такую связь. Вместе с тем предприятия и организации в последние годы нередко идут по пути поиска нетрадиционных методов в организации оплаты труда. К достоинствам нетрадиционных систем оплаты труда, несомненно, можно отнести их простоту, доступность для понимания механизма начисления заработка каждому работнику, что повышает значимость стимулирующей функции заработной платы.

Список использованных источников

1. Трудовой кодекс РФ от 30.12.2001 № 197-ФЗ, (принят ГД ФС РФ 21.12.2001).

2. Александрова, А.Б. Заработная плата на современном предприятии [текст]/А.Б. Александрова – М.; Книжный мир, 2015. – 432с.

3. Бойков, В. Неадекватная оплата труда как причина инфарктного состояния нашей экономики / В. Бойков // Государственная служба. – 2016. - № 4. – 17-25с.

4. Волгин, Н.А. и др. Стимулирование производительности труда / Н.А. Волгин, В.И. Плакся, С.А. Цьовх. Брянск, 2015. -153-156с.

5. Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014. -345-373с.

6. Губанов, С.Р. Система организации и поощрения труда (опыт методической разработки) /С.Р. Губанов, Экономист. 2014. - №3. – 15-17с.

7. Комаров, Е.И. Стимулирование и мотивация в современном управлении персоналом // Управление персоналом. 2015. №1. - 39с.

8. Лебедева, С.Н. Экономика торгового предприятия: Учеб. пособие/С.Н. Лебедева, Н.А. Казиначикова, А.В. Гавриков; Под ред. С.Н. Лебедева. – 2-е изд. – Мн.: Новое знание, 2016. – 240с.

9. Лутохина Э.А. Трудовая активность и заработная плата / Э. А. Лутохина. Минск: Наука и техника, 2014. – 27-29с.

10. Половцева, Ф.П. Коммерческая деятельность: Учеб. -М.: Инфра-М, 2014. – 246с.

11. Рофе, А.И. Организация и оплата труда на предприятии: Справочное пособие/А.И. Рофе, А.М. Шуников, Н.В. Ясакова. – М.: Профиздат, 2015. – 144с.

12. Сомов, Л. Эффективная система оплаты труда – еще один шаг к успеху вашей фирмы / Л. Сомов // Управление персоналом. – 2014. – № 14. – 36-38с.

13. Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – 269с.

14. Толпегина О.А. Показатели прибыли: экономическая сущность и содержание. // Финансовый анализ. - 2015. - №20. - 10-14с.

15. Щадилова, С.М. «Расчет заработной платы на предприятиях всех форм собственности» практическое руководство/ С.М. Щадилова, Новосибирск – М.: 2015г. – 252-256с.

Приложения

Приложение 1.

Приложение 2.

Приложение 3.

-

Александрова, А.Б. Заработная плата на современном предприятии [текст]/А.Б. Александрова – М.; Книжный мир, 2015. – С.424. ↑

-

Рофе, А.И. Организация и оплата труда на предприятии: Справочное пособие/А.И. Рофе, А.М. Шуников, Н.В. Ясакова. – М.: Профиздат, 2015. – С.144. ↑

-

Александрова, А.Б. Заработная плата на современном предприятии [текст]/А.Б. Александрова – М.; Книжный мир, 2015. – С.424. ↑

-

Александрова, А.Б. Заработная плата на современном предприятии [текст]/А.Б. Александрова – М.; Книжный мир, 2015. – С.424. ↑

-

Щадилова, С.М. «Расчет заработной платы на предприятиях всех форм собственности» практическое руководство/ С.М. Щадилова, Новосибирск – М.: 2015г. – С.37. ↑

-

Рофе, А.И. Организация и оплата труда на предприятии: Справочное пособие/А.И. Рофе, А.М. Шуников, Н.В. Ясакова. – М.: Профиздат, 2015. – С.144. ↑

-

Рофе, А.И. Организация и оплата труда на предприятии: Справочное пособие/А.И. Рофе, А.М. Шуников, Н.В. Ясакова. – М.: Профиздат, 2015. – С.144. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Лебедева, С.Н. Экономика торгового предприятия: Учеб. пособие/С.Н. Лебедева, Н.А. Казиначикова, А.В. Гавриков; Под ред. С.Н. Лебедева. – 2-е изд. – Мн.: Новое знание, 2016. – С.240. ↑

-

Сомов, Л. Эффективная система оплаты труда – еще один шаг к успеху вашей фирмы / Л. Сомов // Управление персоналом. – 2014. – № 14. – С.36-38. ↑

-

Губанов, С.Р. Система организации и поощрения труда (опыт методической разработки) /С.Р. Губанов, Экономист. 2014. - №3. – С.15-17. ↑

-

Губанов, С.Р. Система организации и поощрения труда (опыт методической разработки) /С.Р. Губанов, Экономист. 2014. - №3. – С.15-17. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014. - С.345-373. ↑

-

Александрова, А.Б. Заработная плата на современном предприятии [текст]/А.Б. Александрова – М.; Книжный мир, 2015. – С.424. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014. - С.345-373. ↑

-

Александрова, А.Б. Заработная плата на современном предприятии [текст]/А.Б. Александрова – М.; Книжный мир, 2015. – С.424. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014. -С.345-373. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Сомов, Л. Эффективная система оплаты труда – еще один шаг к успеху вашей фирмы / Л. Сомов // Управление персоналом. – 2014. – № 14. – С.36-38. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Бойков, В. Неадекватная оплата труда как причина инфарктного состояния нашей экономики / В. Бойков // Государственная служба. – 2016. - № 4. – С.17-25. ↑

-

Толпегина О.А. Показатели прибыли: экономическая сущность и содержание. // Финансовый анализ. - 2015. - №20. - С.10-14. ↑

-

Половцева, Ф.П. Коммерческая деятельность: Учеб. -М.: Инфра-М, 2014. – С.246. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014.-С.345-373. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014.-С.345-373. ↑

-

Лебедева, С.Н. Экономика торгового предприятия: Учеб. пособие/С.Н. – С.240. ↑

-

Половцева, Ф.П. Коммерческая деятельность :Учеб.-М.: Инфра-М, 2014. – С.246. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Лебедева, С.Н. Экономика торгового предприятия: Учеб. пособие/С.Н. Лебедева, Н.А. Казиначикова, А.В. Гавриков; Под ред. С.Н. Лебедева. – 2-е изд. – Мн.: Новое знание, 2016. – С.240.

↑ -

Рофе, А.И. Организация и оплата труда на предприятии: Справочное пособие/А.И. Рофе, А.М. Шуников, Н.В. Ясакова. – М.: Профиздат, 2015. – С.144. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014. -С.345-373. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Сомов, Л. Эффективная система оплаты труда – еще один шаг к успеху вашей фирмы / Л. Сомов // Управление персоналом. – 2014. – № 14. – С.36-38. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Щадилова, С.М. «Расчет заработной платы на предприятиях всех форм собственности» практическое руководство/ С.М. Щадилова, Новосибирск – М.: 2015г. – С.252-256. ↑

-

Щадилова, С.М. «Расчет заработной платы на предприятиях всех форм собственности» практическое руководство/ С.М. Щадилова, Новосибирск – М.: 2015г. – С.252-256. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014. -С.345-373. ↑

-

Рофе, А.И. Организация и оплата труда на предприятии: Справочное пособие/А.И. Рофе, А.М. Шуников, Н.В. Ясакова. – М.: Профиздат, 2015. – С.144. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014. -С.345-373. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014. -С.345-373. ↑

-

Сомов, Л. Эффективная система оплаты труда – еще один шаг к успеху вашей фирмы / Л. Сомов // Управление персоналом. – 2014. – № 14. – С. 36-38. ↑

-

Щадилова, С.М. «Расчет заработной платы на предприятиях всех форм собственности» практическое руководство/ С.М. Щадилова, Новосибирск – М.: 2015г. – С.252-256. ↑

-

Рофе, А.И. Организация и оплата труда на предприятии: Справочное пособие/А.И. Рофе, А.М. Шуников, Н.В. Ясакова. – М.: Профиздат, 2015. – С.144. ↑

-

Толпегина О.А. Показатели прибыли: экономическая сущность и содержание. // Финансовый анализ. - 2015. - №20. - С.10-14. ↑

-

Губанов, С.Р. Система организации и поощрения труда (опыт методической разработки) /С.Р. Губанов, Экономист. 2014. - №3. – С.15-17. ↑

-

Губанов, С.Р. Система организации и поощрения труда (опыт методической разработки) /С.Р. Губанов, Экономист. 2014. - №3. – С.15-17. ↑

-

Волгин, Н.А. и др. Стимулирование производительности труда / Н.А. Волгин, В.И. Плакся, С.А. Цьовх. Брянск, 2015. - С.153-156. ↑

-

Рофе, А.И. Организация и оплата труда на предприятии: Справочное по-собие/А.И. Рофе, А.М. Шуников, Н.В. Ясакова. – М.: Профиздат, 2015. - С.144. ↑

-

Комаров, Е.И. Стимулирование и мотивация в современном управлении персоналом // Управление персоналом. 2015. №1. - С.39. ↑

-

Комаров, Е.И. Стимулирование и мотивация в современном управлении персоналом // Управление персоналом. 2015. №1. - С.39. ↑

-

Губанов, С.Р. Система организации и поощрения труда (опыт методической разработки) /С.Р. Губанов, Экономист. 2014. - №3. – С.15-17. ↑

-

Волгин, Н.А. и др. Стимулирование производительности труда / Н.А. Волгин, В.И. Плакся, С.А. Цьовх. Брянск, 2015. - С.153-156. ↑

-

Волгин, Н.А. и др. Стимулирование производительности труда / Н.А. Волгин, В.И. Плакся, С.А. Цьовх. Брянск, 2015. - С.153-156. ↑

-

Лутохина Э.А. Трудовая активность и заработная плата / Э. А. Лутохина. Минск: Наука и техника, 2014. – С.27-29. ↑

-

Лутохина Э.А. Трудовая активность и заработная плата / Э. А. Лутохина. Минск: Наука и техника, 2014. – С.27-29. ↑

-

Лутохина Э.А. Трудовая активность и заработная плата / Э. А. Лутохина. Минск: Наука и техника, 2014. – С.27-29. ↑

-

Трудовой кодекс РФ от 30.12.2001 № 197-ФЗ, (принят ГД ФС РФ 21.12.2001). ↑

-

Волгин, Н.А. и др. Стимулирование производительности труда / Н.А. Волгин, В.И. Плакся, С.А. Цьовх. Брянск, 2015. - С.153-156. ↑

-

Губанов, С.Р. Система организации и поощрения труда (опыт методической разработки) /С.Р. Губанов, Экономист. 2014. - №3. – С.15-17. ↑

-

Комаров, Е.И. Стимулирование и мотивация в современном управлении персоналом // Управление персоналом. 2015. №1. - С.39. ↑

-

Лутохина Э.А. Трудовая активность и заработная плата / Э. А. Лутохина. Минск: Наука и техника, 2014. – С.27-29. ↑

-

Волгин, Н.А. и др. Стимулирование производительности труда / Н.А. Волгин, В.И. Плакся, С.А. Цьовх. Брянск, 2015. - С.153-156. ↑

-

Рофе, А.И. Организация и оплата труда на предприятии: Справочное пособие/А.И. Рофе, А.М. Шуников, Н.В. Ясакова. – М.: Профиздат, 2015. – С.144. ↑

-

Губанов, С.Р. Система организации и поощрения труда (опыт методической разработки) /С.Р. Губанов, Экономист. 2014. - №3. – С.15-17. ↑

-

Губанов, С.Р. Система организации и поощрения труда (опыт методической разработки) /С.Р. Губанов, Экономист. 2014. - №3. – С.15-17. ↑

-

Лутохина Э.А. Трудовая активность и заработная плата / Э. А. Лутохина. Минск: Наука и техника, 2014. – С.27-29. ↑

-

Губанов, С.Р. Система организации и поощрения труда (опыт методической разработки) /С.Р. Губанов, Экономист. 2014. - №3. – С.15-17. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014. -С.345-373. ↑

-

Щадилова, С.М. «Расчет заработной платы на предприятиях всех форм собственности» практическое руководство/ С.М. Щадилова, Новосибирск – М.: 2015г. – С.252-256. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014. -С.345-373. ↑

-

Губанов, С.Р. Система организации и поощрения труда (опыт методической разработки) /С.Р. Губанов, Экономист. 2014. - №3. – С.15-17. ↑

-

Александрова, А.Б. Заработная плата на современном предприятии [текст]/А.Б. Александрова – М.; Книжный мир, 2015. – С.424. ↑

-

Лутохина Э.А. Трудовая активность и заработная плата / Э. А. Лутохина. Минск: Наука и техника, 2014. – С.27-29.

↑ -

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Скляренко, В.К. Экономика предприятия/В.К. Скляренко, В.М. Прудникова: Учебное пособие. – Москва. ИНФРА-М, 2015. – С.269. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014. -С.345-373. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014. -С.345-373. ↑

-

Грузинов, В.П. Экономика предприятий (предпринимательская): / Грузинов, В.П. Учебник для вузов - 2-е изд. перераб. и доп. - М.: ЮНИТИ - ДАНА, 2014. -С.345-373. ↑

- Коммерческая деятельность розничного торгового предприятия ООО «Мясной» и ее совершенствование

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств ( Понятие обследования помещений, зданий, сооружений, участков местности и транспортных средств в оперативно-розыскной деятельности)

- Функции операционных систем персональных компьютеров (Управление вводом/выводом)

- Формы и системы оплаты труда на предприятии (Заработная плата - понятие, сущность и функции)

- Формирование компетентностного портрета современного менеджера (Методы оценки персонала компании)

- Системный подход к менеджменту (Маркетинговый подход: эволюция, цель и задачи, основные методы )

- Учет амортизации основных средств (Теоретические основы организации учета амортизации основных средств)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации ( анализ мотивации персонала на перерабатывающем предприятии)

- «Международный валютный фонд: цели, функции, особенности» (Понятие и особенности международных валютных отношений)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций

- Понятие и признаки правового государства (Возникновение и развитие учения о правовом государстве)

- Коммерческая деятельность розничного торгового предприятия ООО «Мясной» и ее совершенствование»