Организация страхового дела в РФ (Классификация видов страхования в Российской Федерации)

Содержание:

ВВЕДЕНИЕ

Однако предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев (неритмичные поставки сырья, неплатежеспособность оптовых покупателей).

Актуальность рассматриваемого вопроса усиливается еще и потому, что в современном обществе, наряду с традиционным предназначением - обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.), - объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.)

Кроме того, изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связанно с интересами населения, а проблема возмещения потерь для человека всегда была и остается первостепенной.

Становление новой системы хозяйствования в Российской Федерации вносит принципиальные изменения в организацию страхового дела.

Невозможно отрицать, что при командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за её сохранность, страхование никак не могло в полной мере выполнять свои функции.

Страхование - необходимый элемент производственных отношений. Оно связано с возмещением материальных потерь в процессе общественного производства. Рисковый характер общественного производства, порождает отношения между людьми по предупреждению, преодолению, локализации и по безусловному возмещению нанесенного ущерба.

Нынешнее состояние страхования не соответствует в полной мере запросам хозяйствующих субъектов, и будущее его в таком виде бесперспективно.

Для реализации возможностей страховой отрасли нужна активная государственная поддержка и, чем быстрее государство осознает роль страхования как стратегического сектора экономики, тем скорее в России будет осуществлен переход к социально-ориентировочному рыночному росту.

Предлагаемое исследование ставит цель проанализировать состояние страхового дела как одного из элементов рыночной инфраструктуры, показать методику определения финансовой устойчивости страховых компаний с выработкой рекомендаций по её увеличению.

ГЛАВА 1. Страховая финансово-правовая политика в РФ

Объективная экономическая необходимость использования страхования в целях страховой защиты общественного производства, предпринимательства и благосостояния граждан обусловлена обособленностью хозяйствующих субъектов, возросшим уровнем финансовых рисков и имущественных интересов.

Обилие подходов говорит о том, что при демонополизации административного управления народным хозяйством как единым целым, введении экономических рычагов хозяйствования и маневрирования финансовыми ресурсами, наиболее эффективным методом возмещения возможного ущерба становится его раскладка в пространстве и во времени между заинтересованными физическими и юридическими лицами. Непредвиденные и стихийные бедствия воспринимаются людьми как случайные события, носят неравномерный характер, а число пострадавших всегда меньше числа заинтересованных лиц или хозяйств; поэтому, чем больше заинтересованных субъектов участвует в раскладке ущерба, тем меньшая доля средств приходится на каждого участника. Замкнутая раскладка возможного ущерба и составляет сущность страхования, что достаточно четко определяют авторы научных трудов (проф. Рейтман Л.И., проф. д.э.н. Шахов В.В., к.э.н. Турбина К.Е., Корчевская Л.И. и др.)[1]

В настоящее время благодаря непрерывному развитию и совершенствованию законодательства РФ в отечественной науке актуализировалась проблема исследования сущности и содержания правовой политики, а также ее отдельных отраслевых видов. Исходя из общетеоретических правовых положений, правовая политика представляет собой научно обоснованную, последовательную и системную деятельность государственных и муниципальных органов по формированию эффективного механизма правового регулирования, а также по использованию юридических средств в достижении поставленных целей.

По своему содержанию правовая политика многообразна. В зависимости от сферы реализации она может быть конституционно-правовой, административно-правовой, финансово-правовой и т.п. В процессе расширения финансовой деятельности государства и тем самым предмета правового регулирования отрасли финансового права представляется необходимым исследование сущности и содержания финансово-правовой политики как связующего элемента финансовых общественных отношений и политики в целом. Кроме того, по справедливому мнению М.В. Карасевой, финансовое право является одной из самых «напряженных» отраслей российского права ввиду того, что формирование и реализация финансово-правовой политики в полной мере зависят от проводимой государством политики.

Концептуальное исследование сущности финансово-правовой политики было осуществлено Н.И. Химичевой, определившей, что данная политика есть не что иное, как составная часть правовой политики, а также самостоятельный вид публичной деятельности. При этом следует различать финансово-правовую политику и финансовую (экономическую) политику. Последняя представляет собой самостоятельный вид правовой политики в сфере финансов, а финансово-правовая политика — вид правовой политики в финансовой сфере жизнедеятельности общества и государства. Как справедливо отмечают Н.И. Химичева и Е.В. Покачалова, исследование таких понятий, как «государственная политика», «правовая политика» и «финансово-правовая политика» должно осуществляться в соответствии с философскими категориями «общее», «единичное» и «частное». Следовательно, финансово-правовая политика будет являться разновидностью правовой политики, а последняя — автономным видом государственной политики.

По своему содержанию финансово-правовая политика является структурированной и системной, т.к. взаимодействует со всеми компонентами экономической политики, базируется на основополагающих началах финансовой политики и органично связана со своими структурными компонентами. Отсюда следует, что построение финансово-правовой политики должно осуществляться комплексно. В этой связи представляются обоснованными позиции Н.И. Химичевой и Е.В. Покачаловой, которые определили институциональные виды (подразделения) финансово-правовой политики, а именно: бюджетно-правовую политику, налогово-правовую политику, банковско-правовую политику, таможенноправовую политику, государственно-долговую правовую политику и др. В основе данной классификации лежит структура финансовой системы РФ или система отрасли финансового права, связывающая подотрасли, правовые институты и иные подразделения. Следует также отметить, что в отношении каждого института финансово-правовой политики имеются самостоятельные теоретические научные исследования ученых финансоведов, в т.ч. представителей Саратовской школы финансового права.

Финансово-правовая политика реализуется в различных областях финансовой деятельности государства, в частности в сфере страхования. Страховая финансово-правовая политика представляет собой отдельную форму реализации финансово-правовой политики в области страхования, направленную на совершенствование правовой регламентации страховой деятельности в государстве. Страховая финансово-правовая политика выступает самостоятельным институциональным видом финансово-правовой политики наряду с такими подразделениями, как бюджетно-правовая, налогово-правовая, банковско-правовая, государственно-долговая правовая политика, и т.п.

В общем смысле под страховой финансово-правовой политикой следует понимать организованную деятельность уполномоченных законодательных и исполнительных органов государственной власти, органов государственной власти субъектов РФ, Центрального банка РФ по формированию действенной системы финансово-правового регулирования общественных отношений, складывающихся в процессе страхования и организации страхового дела.

Страховая финансово-правовая политика может быть классифицирована по различным основаниям. Так, в зависимости от содержания она может быть законодательной (правотворческой) и правоприменительной; в зависимости от целей ее реализации следует выделять стратегическую и тактическую страховые политики; в зависимости от функций права страховая финансово-правовая политика может быть праворегулятивной и правоохранительной.

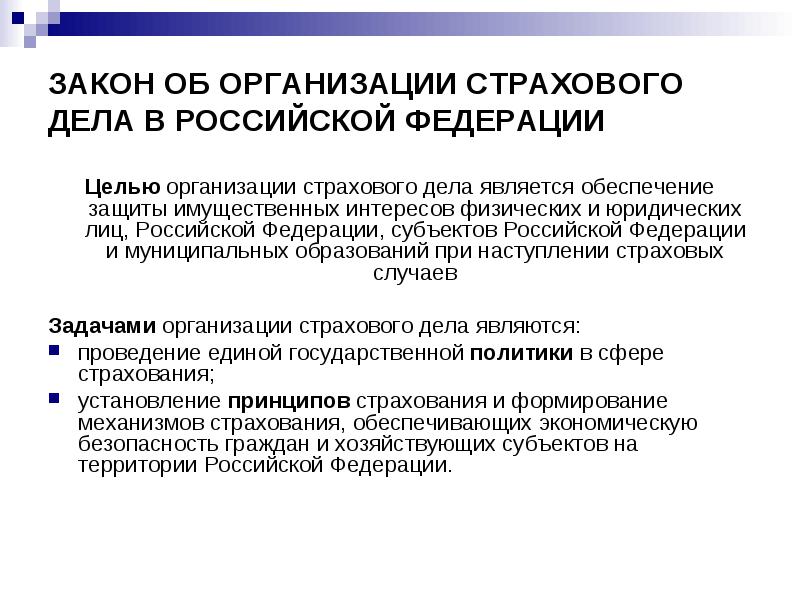

Правовая политика, являющаяся разновидностью государственной политики, находит свое отражение в различного рода законах, конституциях, кодексах и других нормативно-правовых актах. Что касается страховой финансово-правовой политики, то она базируется на правовых положениях, закрепленных в Конституции РФ, Гражданском кодексе РФ, Законе РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» (в ред. от 3 августа 2018 г. № 320-ФЗ) и иных нормативно-правовых актах.

В соответствии с правовыми положениями, содержащимися в Конституции РФ, в исключительном ведении Российской Федерации находится установление правовых основ единого рынка, а также финансовое регулирование. В свою очередь согласование вопросов, связанных со здравоохранением, защитой семьи, материнства, отцовства и детства, предоставлением социальной защиты (в т.ч. путем реализации социального обеспечения), находится в совместном ведении Российской Федерации и субъектов РФ. Таким образом, страховая финансовоправовая политика вырабатывается как федеральными органами государственной власти, так и органами государственной власти субъектов РФ. Полномочиями в данной сфере наделены законодательные органы государственной власти, Президент РФ, Правительство РФ, Министерство финансов РФ, Банк России, не входящий в структуру органов государственной власти, но имеющий большое значение в правовом регулировании деятельности участников финансовых отношений в сфере страхования и организации страхового дела.

Так, Президент РФ определяет главные направления внутренней политики Российской Федерации, в частности приоритетные направления государственной политики в сфере страхования. Помимо этого, основополагающая роль в проведении единой страховой финансово-правовой политики отводится ежегодным посланиям Президента РФ Федеральному Собранию РФ, в которых конкретизируются проблемные вопросы, связанные с реализацией страховой финансово-правовой политики в государстве. Впервые вопросы, касающиеся рационального осуществления страховой финансово-правовой политики, были определены в Послании Президента РФ Федеральному Собранию от 30 марта 1999 г., в соответствии с которым устанавливалась необходимость активного внедрения страховых принципов на российский страховой рынок, за которым последовали реформы в области обязательного пенсионного страхования и обязательного медицинского страхования.

В последующих Посланиях Президента РФ были обозначены проблемы, связанные с модернизацией всей системы страхования в Российской Федерации; необходимостью принятия нормативно-правовых актов по проблемным и противоречивым вопросам в сфере страхования и организации страхового дела; реформированием систем обязательного пенсионного страхования и обязательного медицинского страхования; разработкой мер по повышению требований к минимальному уставному капиталу страховщиков; повышением прозрачности страховой сферы благодаря усилению ответственности субъектов финансовых отношений в сфере страхования за нарушения страхового законодательства РФ и др. Однако многие из этих проблем до настоящего времени полностью не разрешены. Связано это с отсутствием прочно сформированной регулятивной среды, необходимой для эффективного функционирования всей сферы страховых услуг, востребованных со стороны страхователей; отсутствием действенной инфраструктуры страхового рынка в Российской Федерации, а также полноценного государственного правового регулирования, страхового контроля и надзора в сфере страхования и организации страхового дела.

Значительное влияние на формирование и рациональное осуществление страховой финансово-правовой политики оказывает Министерство финансов РФ, являющееся федеральным органом исполнительной власти, осуществляющим выработку государственной политики и нормативно-правовое регулирование в сфере страховой деятельности, следовательно, данный орган непосредственно разрабатывает единую страховую финансово-правовую политику и взаимодействует с Центральным банком РФ. Банк России, в свою очередь, осуществляет правовое регулирование, страховой контроль и надзор за деятельностью некредитных финансовых организаций (в частности, субъектов страхового дела). Кроме того, Банк России совместно с Правительством РФ разрабатывает и осуществляет политику развития и обеспечения стабильности функционирования российского страхового рынка. Однако в соответствии со ст. 104 Конституции РФ Банк России не наделен правом законодательной инициативы. На основании ст. 21 Федерального закона от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в ред. от 29 июля 2018 г. № 176-ФЗ), Председатель Банка России или его заместитель могут только участвовать в заседаниях Государственной Думы в случае рассмотрения законопроектов, связанных с разрешением вопросов финансовой политики государства (в т.ч. страховой финансово-правовой политики). Отсутствие у Банка России права законодательной инициативы не ограничивает его функции и полномочия в правовом регулировании страховой деятельности участников финансовых отношений в сфере страхования и организации страхового дела. Возможность принятия нормативно-правовых актов (в настоящее время имеется достаточное количество) свидетельствует об объективной необходимости правового урегулирования финансовых общественных отношений в сфере страхования и организации страхового дела. Следовательно, данные нормативно-правовые акты выступают основополагающим средством страховой финансово-правовой политики, главной формой проявления правовой жизни в сфере страхования и страхового дела в государстве.

Реализация финансовой деятельности государства, в частности в сфере страхования, осуществляется на базе руководящих страховых начал — страховых принципов. Основополагающие принципы страховой финансово-правовой политики базируются на общетеоретических правовых положениях (законности, гуманизма, демократизма и т.п.), а также на основании общеотраслевых положений российского финансового права, а именно: в соответствии с принципом доминирования публичных интересов в финансово-правовом регулировании общественных отношений в сфере финансовой деятельности государства; социальной направленности финансово-правового регулирования; единства; федерализма и т.п.

Рассматривая страховую финансово-правовую политику в качестве самостоятельного вида финансово-правовой политики, необходимо также выделить институциональные принципы первой. Так, в соответствии с правовыми положениями Конституции РФ и иных нормативно-правовых актов к принципам страховой финансово-правовой политики следует отнести: единство системы страхования в Российской Федерации; сочетание общефедеральных интересов с интересами субъектов РФ в сфере страхования и организации страхового дела; устойчивость и стабильность системы страхования; коррелированность интересов страхователей, застрахованных лиц и выгодоприобретателей, с одной стороны, и государства (в лице соответствующих органов) — с другой стороны; прозрачность деятельности страховщиков на российском страховом рынке и многие др.

Следует отметить, что некоторые из указанных принципов не реализуются в практической деятельности. Так, в современных условиях существования всей системы страхования публичные интересы государства доминируют над частными интересами отдельных субъектов страхования; устойчивость и стабильность системы страхования вызывает сомнения ввиду пробельности и противоречивости страхового законодательства РФ и т.д. Тем не менее, консолидация институциональных принципов необходима, поскольку они определяют развитие страховой финансово-правовой политики в Российской Федерации.

Неустойчивое финансовое положение отдельных субъектов финансовых отношений в сфере страхования и организации страхового дела, небольшой прирост страховых и перестраховочных премий, низкий уровень доверия страхователей к страховщикам и к механизму страхования в целом потребовали от Правительства РФ выработки новых решений, связанных с укреплением страхового рынка в Российской Федерации, совершенствованием правового регулирования в сфере страхования и организации страхового дела. В связи с этим Правительство РФ утвердило Стратегию развития страховой деятельности до 2020 года, согласно которой, основной целью страховой финансово-правовой политики является полноценное и эффективное развитие всей страховой отрасли в Российской Федерации. Заинтересованность Российского государства в осуществлении страховой финансово-правовой политики очевидна: повышение уровня страховой защищенности граждан, а также уменьшение социальной напряженности общества приведут к экономической стабильности государства. Поэтому для эффективной реализации указанной цели перед субъектами страхования, федеральными органами государственной власти, органами государственной власти субъектов РФ, Банком России и другими органами ставятся следующие задачи: рациональное использование бюджетных средств на страхование; повышение инвестиционной привлекательности российских страховщиков и перестраховщиков; формирование системы досудебного урегулирования страховых споров путем введения финансово-правового института страхового омбудсмена и т.п.

Для реализации указанных задач в Стратегии определены приоритетные направления страховой финансово-правовой политики, к которым следует отнести: повышение уровня правового регулирования обязательного страхования в Российской Федерации; расширение сферы деятельности субъектов страхового дела; изменение институциональных основ инфраструктуры страхового рынка; повышение уровня финансовой устойчивости и платежеспособности страховщиков и т.д. Многие приоритеты страховой финансово-правовой политики в Российской Федерации уже реализуются, вместе с тем отдельные направления рассматриваемой политики до сих пор не нашли полного отражения в страховом законодательстве РФ. Это касается, например, формирования финансово-правового института страхового омбудсмена в Российской Федерации, а также финансово-правового института страховых сюрвейеров, аварийных комиссаров и аджастеров.

Следует подчеркнуть, что страховая финансово-правовая политика устанавливает стратегию и тактику государственных реформ в сфере страховой деятельности, определенная часть которых закреплена в следующих концептуальных документах: «Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года», «Концепция деятельности Государственной корпорации «Агентство по страхованию вкладов» и др. В правовых положениях рассматриваемых документов определяются цели, задачи, принципы, приоритетные направления развития и совершенствования всей системы страхования, являющиеся составными элементами страхового правового механизма.

В целом следует отметить, что страховое законодательство РФ имеет немаловажное регулирующее значение, поскольку в большей степени относится к публичному регулированию. По мнению С.В. Запольского, публичное регулирование есть не что иное, как «творческий элемент финансовой системы государства». Развивая мысль автора, следует сказать, что в отсутствие правового регулирования было бы невозможным рациональное функционирование страхования (финансов страхования) как звена финансовой системы Российского государства. Основные положения, содержащиеся в страховом законодательстве РФ, свидетельствуют о повышенном внимании государства к вопросам страхования. Одновременно исследование страхового законодательства РФ указывает на необходимость привлечения к разработке данных нормативно-правовых актов квалифицированных юристов (прежде всего, специалистов в области финансового, налогового, бюджетного, банковского права). Это будет способствовать повышению их значимости в теоретической и практической деятельности, а также устранению пробелов и противоречий, существующих в страховой финансово-правовой политике государства.

В заключение необходимо отметить, что научно обоснованная и стратегически выверенная страховая финансово-правовая политика в Российской Федерации позволит создать необходимые условия для действенной защиты законных прав и интересов участников финансовых отношений в сфере страхования и организации страхового дела, а также для обеспечения стабильного и устойчивого развития всего российского страхового рынка.

Согласно Закону о страховании государственный надзор за страховой деятельностью учрежден для соблюдения требований законодательства Российской Федерации о страховании эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства. Росстрахнадзор находится в ведении Правительства Российской Федерации.

Глава 2. Виды страхования в Российской Федерации

2.1 Классификация видов страхования в Российской Федерации

Классификация страхования представляет собой систему взаимосвязанных звеньев, сфер деятельности, различных видов, отделение их один от другого по различным критериям.

Согласно Закону в качестве объекта личного страхования провозглашаются имущественные интересы, связанные:

1) с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни);

2) с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

Объектами имущественного страхования могут быть имущественные интересы, связанные:

1) с владением, пользованием и распоряжением имуществом (страхование имущества - ст. 930 ГК РФ);

2) с обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности);

3) с осуществлением предпринимательской деятельности (страхование предпринимательских рисков - ст. 933 ГК РФ).

Такая классификация по видам страховой деятельности предусматривает 23 вида и является новшеством в страховом деле в России.

Согласно Закона РФ "Об организации страхового дела в Российской Федерации" выделяются следующие виды страхования:

1) страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

2) пенсионное страхование;

3) страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доход е страховщика;

4) страхование от несчастных случаев и болезней;

5) медицинское страхование;

6) страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

7) страхование средств железнодорожного транспорта;

8) страхование средств воздушного транспорта;

9) страхование средств водного транспорта;

10) страхование грузов;

11) сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

12) страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

13) страхование имущества граждан, за исключением транспортных средств;

14) страхование гражданской ответственности владельцев автотранспортных средств;

15) страхование гражданской ответственности владельцев средств воздушного транспорта;

16) страхование гражданской ответственности владельцев средств водного транспорта;

17) страхование гражданской ответственности владельцев средств железнодорожного транспорта;

18) страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

19) страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

20) страхование гражданской ответственности за причинение вреда третьим лицам;

21) страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

22) страхование предпринимательских рисков;

23) страхование финансовых рисков.

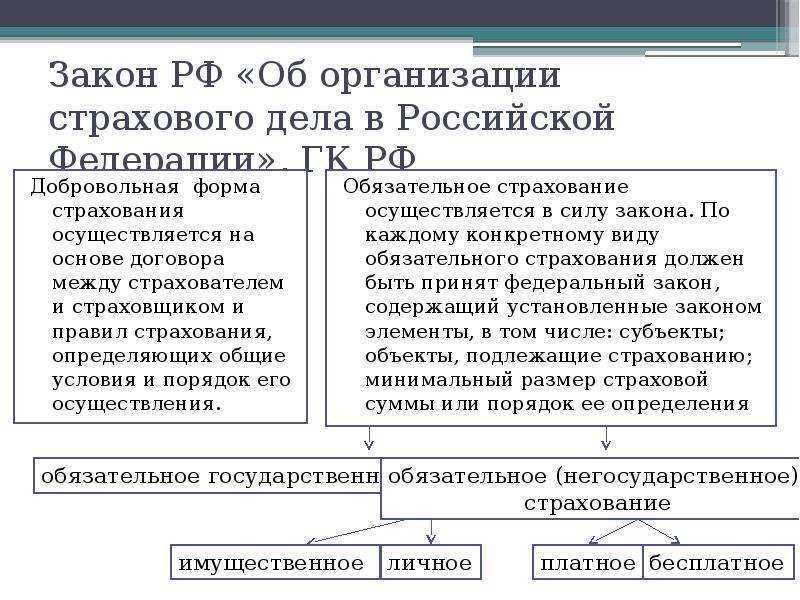

В соответствии с законодательством предусмотрены две формы страхования: добровольное (в силу соглашения) и обязательное (в силу закона).

Существуют различные основания классификации видов страхования в Российской Федерации.

Одним из оснований классификации видов страхования является основание по форме организации страхования: государственное, акционерное, взаимное, кооперативное. Особой организационной формой является медицинское страхование.

В литературе имеется и другая точка зрения на классификацию страхования, которая основывается на следующем делении:

1) по статусу страхователя и страховщика на территории государства (резидент, нерезидент):

- внутренний рынок;

- страхование внешнеэкономической деятельности;

2) по иерархии последствий наступлений страхового случая для субъектов страхования (индивидуум, предприятие, государство):

- социальное страхование;

- индивидуальное;

3) по характеру денежных отношений:

- распределительное страхование (нефондовая форма);

- перераспределительное (фондовая форма);

4) по характеру отношений страхователя и страховщика:

- обязательное страхование;

- добровольное страхование;

5) по объектам страхования:

- морское страхование;

- транспортное страхование и т.д.;

6) по роду опасностей:

- огонь;

- засуха;

- наводнение и т.д.

По нашему мнению, одной из основных классификаций видов страхования является классификация по объекту страхования:

- имущественное страхование;

- личное страхование;

- социальное страхование;

- страхование ответственности;

- страхование экономических рисков.

2.2 Обязательное и добровольное страхование

Страхование можно разделить на обязательное и добровольное в соответствии с Законом РФ "Об организации страхового дела в Российской Федерации" и ГК РФ (ст. 927 ГК РФ).

Обязательное страхование - это такая форма страхования, при которой страховые отношения возникают в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации. Инициатором обязательного страхования является государство, которое в форме закона обязывает юридических и физических лиц вносить средства для обеспечения общественных интересов.

Существуют следующие принципы обязательного страхования:

1. Принцип обязательности, то есть страхование является обязательным в силу Закона РФ "Об организации страхового дела в Российской Федерации";

2. Принцип сплошного охвата. Данный принцип заключается в том, что страховые фирмы, на которые возложено обязательное страхование, должны обеспечить 100%-ный охват объектов этой формой страхования, для чего должны ежегодно регистрировать объекты, подлежащие страхованию;

3. Принцип автоматичности, то есть автоматический характер распространения обязательного страхования. Объекты обязательного страхования включаются в планы страховых фирм по мере их регистрации последними, после чего наступает автоматическое обязательство страхователя увеличивать страховые взносы по условиям и в сроки, установленные законодательством;

4. Принцип действия независимости внесения страховых платежей. Если страхователь не уплатил взносы, то их взимают с него через суд. Если в это время имущество было повреждено или погибло, то страховщик выплатит страховое возмещение, удержав при этом задолженность (на задолженность начисляется пени);

5. Принцип бессрочности обязательного страхования. Данный принцип заключается в том, что страхование действует до тех пор, пока не будет отменен закон (указ) об обязательном страховании или пока страхователь владеет, пользуется и распоряжается застрахованным имуществом;

6. Принцип нормирования страхового обеспечения - при обязательном страховании для упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях на единицу объекта страхования.

При этом следует отметить, что не все вышеперечисленные принципы действуют по личному обязательному страхованию по сравнению с имущественным.

Рассмотрим более подробно обязательную форму страхования в Российской Федерации.

Основы обязательного страхования регулируются Законом РФ "Об организации страхового дела в Российской Федерации", ГК РФ, Федеральным законом от 16 июля 1999 г. N 165-ФЗ "Об основах обязательного социального страхования" и рядом нормативных актов, в которых предусмотрены перечень объектов, подлежащих страхованию, объем страховой ответственности, права и обязанности сторон, участвующих в страховании, и другие вопросы.

Обязательное страхование можно разделить на социальное, регулируемое Федеральным законом "Об основах обязательного социального страхования", и обязательное государственное страхование, регулируемое специальным законодательством РФ.

Государство устанавливает обязательную форму страхования в тех случаях, когда защита тех или иных объектов страхования связана с интересами всего общества, а не только отдельных страхователей.

Можно выделить следующие особенности правоотношений, возникающих при обязательном страховании:

1) государство устанавливает виды, порядок и условия обязательного страхования;

2) непосредственное участие государства (либо уполномоченного органа) в отношениях по обязательному государственному страхованию;

3) применение императивного метода при регулировании данных правоотношений.

Обязательное страхование может выступать в виде:

- обязательного государственного страхования, осуществляемого за счет средств из бюджета;

- обязательного страхования, осуществляемого за счет средств самих страхователей.

Законодательством предусмотрено обязательное страхование принадлежащего гражданам недвижимого (животные - тоже имущество) имущества (жилые дома, дачи, садовые домики, хозяйственные постройки), а также животных (крупный рогатый скот, лошади и верблюды).

Обязательное страхование строений производится: на случай их уничтожения или повреждения в результате пожара, удара молнии, землетрясения, бури, урагана, ливня, обвала, оползня, паводка, селя, выхода подпочвенных вод, продолжительных дождей и обильного снегопада, аварии отопительной системы, водопроводной и канализационной сетей и т.д. Следует отметить, что не подлежат обязательному страхованию ветхие строения, если они не используются для хозяйственных нужд, а также строения, принадлежащие гражданам, местопребывание которых неизвестно.

Обязательное страхование животных производится на случай их гибели в результате болезней, стихийных бедствий, несчастных случаев, вынужденного убоя. Стоимость животного зависит от вида животного, возраста и определяется по средней цене на той или иной территории.

Существует также обязательное личное страхование пассажиров.

Данный вид страхования осуществляется на основании Указа Президента Российской Федерации от 7 июля 1992 г. "Об обязательном личном страховании пассажиров". Обязательное личное страхование пассажиров осуществляется путем заключения договора между соответствующими транспортными предприятиями и страховщиками. Страховая сумма для пассажиров по данному виду страхования установлена в размере 120 установленных законом на дату приобретения проездных документов минимальных размеров оплаты труда.

Обязательное страхование не распространяется на пассажиров: всех видов транспорта международных сообщений; железнодорожного, морского, внутреннего водного и автомобильного транспорта пригородного сообщения; морского и внутреннего водного транспорта внутригородского сообщения и переправ, а также автомобильного транспорта на городских маршрутах.

Все вышеуказанные виды обязательного страхования осуществляются без оформления специальных договоров страхования между страхователем и страховщиком, а путем внесения страхового платежа.

Однако законодательством предусмотрены случаи, когда необходимо обязательное заключение договора страхования:

1. Это страхование определенных видов деятельности (нотариусы, таможенные перевозчики) в целях гарантий возмещения страхователями возможного ущерба в случае причинения вреда третьим лицам в процессе деятельности страхователя.

2. Обязательное заключение договора страхования в пользу других лиц. Такие договоры заключаются на случай возмещения ущерба самим страхователем либо третьими лицами, но в процессе использования страхователями трудовых навыков (например, донор подлежит обязательному страхованию на случай его заражения при выполнении им донорской функции).

3. Обязательное страхование культурных ценностей и иного имущества (например, при вывозе культурных ценностей государственными хранилищами должен быть приложен документ, подтверждающий коммерческое страхование временно вывозимых ценностей с обеспечением всех случаев страховых рисков, либо документ о государственной гарантии покрытия всех рисков, предоставленной страной, принимающей культурные ценности).

Законодательство Российской Федерации предусматривает обязательное личное государственное страхование и обязательное государственное имущественное страхование.

Однако обязательное личное государственное страхование можно также разделить на:

1) страхование для лиц, находящихся на государственной службе;

2) страхование для лиц, пострадавших от радиационных аварий, иных чрезвычайных катастроф;

3) страхование для лиц, занятых научными исследованиями в области вирусологии, оказанием медицинской, психиатрической и других видов помощи, проведением спасательных работ.

Если рассматривать государственное обязательное страхование лиц, находящихся на государственной службе, то порядок и условия данного страхования закреплены в законодательных и подзаконных актах, регулирующих конкретный вид государственной службы.

В настоящее время государственному обязательному личному страхованию подлежат сотрудники милиции, прокурорские работники, судьи, сотрудники государственных налоговых инспекций, налоговой полиции, военнослужащие внутренних войск, военнослужащие и граждане, призванные на военные сборы, и ряд других сотрудников. Страховым случаем здесь является: гибель (смерть); увечье (ранение, контузия, травма); заболевание, полученное в период прохождения службы; причинение тяжких, менее тяжких, легких телесных повреждений, исключающих возможность заниматься в дальнейшем профессиональной деятельностью.

ЗАКЛЮЧЕНИЕ

Что касается финансовой устойчивости страховой компании, то в отчетном году наметилась положительная тенденция, характеризующаяся увеличением страховых премий и резервных фондов. Если такое положение сохранится в будущем, то страховой компании не грозит банкротство и она может возместить все суммы ущерба, которые возможно предъявят к оплате страхователи.

Для укрепления финансовой устойчивости страховщика можно рекомендовать следующие меры:

- Увеличение страховых тарифов по личному страхованию, т.к. компании пользуются устаревшими тарифами, рассчитанными несколько лет назад, без учета инфляции.

- Сокращение расходов страховщика на ведение дела за счет экономии и бережливости средств по каждой статье сметы расходов.

- Отчисления средств на предупредительные мероприятия, разъяснительную работу среди населения с целью недопущения (смягчения, предупреждения) страховых случаев.

- Инвестирование свободных средств с целью получения дополнительного валового дохода.

- Увеличение страховой премии за счет расширения страхового поля и увеличения страхового портфеля (особенно следует активизировать работу по обязательному страхованию гражданской ответственности владельцев транспортных средств.

- Оценивая ситуацию на российском страховом рынке, можно сказать, что система страхования крайне неравновесна. И, прежде всего, потому, что потребность в страховании неуклонно растет, а подсистема профессиональных услуг отстает в развитии, не удовлетворяет в необходимом объеме указанную потребность.

- Не составляют особого секрета как внутренние, так и внешние проблемы отечественного рынка страховых услуг, в преломлении несовершенства российской экономики.

- К числу внутренних проблем, т.е. корректируемым внутри системы страхования, за счет резервов, можно отнести такие как:

- - низкая финансовая устойчивость страховщиков;

- - низкий уровень профессионализма и страховой культуры;

- - внутрисистемная разобщенность;

- Внешними проблемами, носящими общегосударственный характер, можно назвать следующие:

- - экономические (инфляция, отсутствие государственной поддержки, низкий финансовый потенциал страхователей и др.)

- - юридические (низкий уровень общего законодательного обеспечения страховой деятельности, длительное становление страхового рынка в условиях полного отсутствия законодательной и методической базы, контроля и др.)

- - политические (общеполитическая нестабильность).

- В итоге, не было бы зазорным рекомендовать использование опыта иностранных профессионалов страхового бизнеса, адаптируя его к отечественному рынку. Это касается вопросов целевого финансирования проектов, создания фондов поддержки, налоговых льгот, возможности открытия иностранного страхового рынка для России, организации института страхователей - экспертов, брокеров, актуариев и др.)

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Вахрин П. И. Финансы и кредит. Учебник – М.: Дашков и Ко, 2015 г.-280 с.

- Грязнова А. Г. Финансы. Учебник - Финансы и статистика, 2016 – 107с.

- Дробозина Л. А. Финансы. Учебник – ЮНИТИ, 2017-527 с.

- Иванов А. В. Финансы. Учебник– ЮНИТИ, 2015 – 183 с.

- Кирьянова З.В. Финансовая политика. – М.: «Финансы и статистика», 2018 – 256 стр.

- Колесов А.С. Финансовая политика: цели и задачи. Учебник - Финансы, 2016 – 157 с.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. 9-е изд., перераб. и доп. М.: ИНФРА-М, 2017. 640с.

- Левкович О.А., Бурцева И.Н., Акулич Ю.И. Учёт финансов. Учебное пособие. – Мн.: ЗАО «Техноперспектива», 2017, 448 стр.

- Леонтьев В. Е. Финансы, деньги, кредит и банки. Учебное пособие - 3-е изд., испр. и доп.- СПб.: ИВЭСЭП, Знание, 2016-205 с.

- Лука Пачоли. Трактат о счетах и записях/ под ред. Я.В. Соколова. – М.: «Финансы и статистика», 2018 – 368 стр.

- Никитин В.М., Никитина Д.А. Макроэкономика/ под общ.ред. Ю.И. Иванова. 14-е изд., переработанное и дополненное. – М.: «Дело и Сервис», 2016 – 206 стр.

- Никитин В.М., Никтина Д.А. Теория бухгалтерского учёта. Курс лекций. – М.: «Дело и сервис», 2017 – 320 стр.

- Поляков Г. Б. Финансы. Учебник – 3-е изд. Перераб. и доп. – ЮНИТИ-ДАНА, 2016 – 703С.

- Романовский М. В. Финансы, денежное обращение и кредит. Учебник. – М.: Юрайт-М, 2016 – 153с.

- Финансовый учёт. – М.: Информационно-издательский дом «Филинъ», 2018 – 208 стр.

- Соколов Я.В. Основы теории бухгалтерского учёта. – М.: «Финансы и статистика», 2017 – 496 стр.

- Татур И.К. Бухгалтерский учёт. Учебное пособие. – Мн.: БГЭУ, 2015 – 255 стр.

Приложение 1

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве

Приложение 2

-

Вахрин П. И. Финансы и кредит. Учебник – М.: Дашков и Ко, 2014 г. С.117. ↑

- Применение процессного подхода для оптимизации бизнес-процессов( Условия и причины возникновения процессного подхода)

- Развитие самостоятельности младших школьников(Сущность понятия «самостоятельность» в психолого- педагогической литературе)

- Управление инновационным проектом(Проект как объект управления)

- Подходы к управлению человеческими ресурсами(Теоретические основы изучения подходов к человеческим ресурсам)

- Понятие и виды ценных бумаг(Экономические виды ценных бумаг. Понятие экономических видов ценной бумаги)

- Виды договоров(Общие положения о классификации договоров)

- Статус нотариуса(Общие положения о нотариате в РФ)

- Нотариат в РФ(Общие положения)

- Субъекты банкротства, их права, обязанности и ответственность (Теоретическое исследование института банкротства (несостоятельности) как экономического явления)

- Использование результатов ОРД в качестве информации в процессе доказывания(Общая характеристика результатов оперативно-розыскной)

- Система источников предпринимательского права (Общая характеристика индивидуального предпринимательства)

- Особенности права собственности .