Организация кассовой работы в банке (Кассовая работа банка в современных условиях)

Содержание:

ВВЕДЕНИЕ

Внедрение в кредитных организациях современных методов управления с целью повышения их эффективности и конкурентоспособности является одной из важнейших задач. Реорганизация банковской системы, проводимая в нашей стране, ужесточение требований со стороны Банка России, усложнение условий функционирования при усилении конкуренции, определяют необходимость совершенствования механизма управления деятельностью банков.

Кассовые операции и в первую очередь операции, связанные с обработкой наличных денежных средств, являются одним из важнейших и наиболее трудоемких видов повседневной деятельности коммерческого банка. Проблемы совершенствования налично-денежного обращения являются приоритетным направлением для большинства ведущих банков мира. Доля наличных денег в обороте разных стран составляет от 40 до 90%. В Европе 6 из 7 транзакций совершаются наличными деньгами, а в России этот показатель составляет 97%. Как показывают исследования, потребление наличных во всем мире, включая Россию, возрастает, несмотря на принимаемые меры по его снижению.

Организации работы операционной кассы вне кассового узла посвящена работа A.B. Пухова. Вопросы организации обработки наличности рассматриваются в статьях В.М. Ионова, A.B. Юрова. В статье Ю.В. Селиванова предлагается концепция, согласно которой кассовое хозяйство следует рассматривать как самоорганизующуюся систему.

Анализ научных трудов по проблеме организации и управления кассовой работой банка показал отсутствие системного подхода к рассмотрению данных вопросов. Кассовая работа не рассматривается как самостоятельное направление банковской деятельности, имеющее свои проблемы и потенциал, используя который можно повысить эффективность банковской деятельности в целом. Это и определило цель и задачи исследования.

Цель исследования – рассмотреть проблемы и перспективы развития кассовой работы банка.

Объект исследования – ПАО «Сбербанк России».

Предмет исследования – кассовая работа банка, проблемы и перспективы развития.

Задачи исследования:

1. Изучить кассовую работу банка в современных условиях;

2. Определить особенности налично-денежного обслуживания на примере ПАО «Сбербанк России»;

3. Предложить направления совершенствования управления кассовой работы в коммерческом банке.

Методологическую базу исследования составляют методы системного, структурного и сравнительного анализов. В работе использованы графические, табличные и расчетные инструменты исследования.

Информационной базой являются – данные ПАО «Сбербанк России», данные череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России», данные из периодических изданий, а также статистические и нормативно-методические материалы, труды российских ученых и зарубежных специалистов в области оценки экономико-правовой механизма функционирования коммерческих банков.

Структура работы. Работа состоит из введения, трех глав, заключения, списка литературы и приложений.

ГЛАВА 1. Кассовая работа банка в современных условиях

1.1. Развитие кассовых операций коммерческого банка их роль в налично-денежном обороте Российской Федерации

Банк является кредитной организацией, которая заходит в кредитно-финансовую отрасль России. Важным направлением в работе финансовых учреждений на территории Российской Федерации являются кассовые операции частных кредитно-финансовых учреждений. Они выполняются посредством зачисления наличных финансовых средств от граждан или организаций с передачей их на счета, сохранности принятых финансов и выдаче их по запросу клиента. Особо существенным и важным для кредитной организации является удовлетворение требований клиента в полном объеме.

Принимая наличные средства, банк наращивает свои резервы, и из-за этого усиливаются операции активной характеристики, тем, множится прибыль банка. При отпуске наличных средств клиентам, банки взыскивают с него комиссию. При этом имеют право предоставлять клиенту услуги дополнительного характера, например, инкассацию [15, с. 57].

Кассовые операции (услуги) банка – прежде всего это и преимущественно прием от клиентов и выдача им наличных средств, также операции (услуги) обмена и размена наличных валютных символов.

Своевременность и полнота сдачи наличных денег в банк контролируются экономистами банка. Текущий контроль ведется по контрольным ведомостям экономистами по кассовому плану, а последующий – в ходе проверок банками соблюдения предприятиями требований Порядка ведения кассовых операций.

Для оприходования всех поступающих в банк наличных средств и реализации расходных операций каждое учреждение коммерческого банка имеет обратную кассу. Все поступившие до окончания операционного дня наличные деньги должны быть оприходованы в оборотную кассу и зачислены на соответствующие счета тот же рабочий день [25, с. 49].

Из оборотной кассы происходит и выдача наличных денег предприятиям и организациям. Основываясь на поступивших от компаний информации и кассовых обращений Коммерческий банк составляет расчет кассового прогноза, в процессе выполнения которого и производится кассовый сервис компаний Кредитно-финансовыми учреждениями.

Кассовые операции могут совершаться как в месте нахождения банка или филиала (в кассовом узле), так и вне места нахождения коммерческого банка или филиала (во внутреннем структурном подразделении кредитной организации).

1.2. Зарубежный опыт развития организации кассовой работы в коммерческом банке

Для изучения особенностей кассовой работы необходимо обратиться к опыту зарубежных стран. В частности, ведущих иностранных банков, таких как «Чейз Манхэттен бэнк», «Ситибэнк», «Бэнк оф Нью-Йорк» (США), «Дойче банк», «Дрезднер банк», «Ферайнц банк» (Германия), «АБН АМРО Банк», «ИНГ-Бэрингз», «Рабо-банк» (Голландия), «Сосьете Женераль», «Банк Насиональ де Пари» (Франция), обусловлена необходимостью адаптации российских банков, интегрирующихся в мировую финансовую систему (МФС), к условиям предоставления и стандартам качества международных банковских услуг.

Повышение возможностей банка предоставлять банковские услуги с помощью современных технологий обозначило такую тенденцию, как преобразование каналов сбыта банковских услуг. Исполнение банковских услуг классическим методом утрачивает собственную актуальность, на 1-ый план выходят совершение при поддержки электронных систем связи: телефона, факса, компьютера. Большое внимание уделяется созданию новых консалтинговых структур и мини расчетных центров для клиентов. Все немалую актуальность получает стратегия перевода большей части клиентов на самообслуживание с сохранением института индивидуальных менеджеров для больших корпоративных клиентов. По мнению западных экономистов, в настоящее время более 50 функций можно выполнять на основе самообслуживания [21, с. 255].

В свою очередь, целесообразность и эффективность систем филиалов и отделений является первостепенной проблемой современных транснациональных банков. С одной стороны, такие банки, как «Чейз Манхеттен бэнк», «Ситибэнк», «АНБ АРМО Банк», «Дойче банк», благодаря развитым филиальной и корреспондентской сетям (около 2 тыс. отделений и 4 тыс. банков-корреспондентов), предоставляют комплексные портфели банковских услуг независимо от географического положения клиента [18, с. 125] .

Увеличивается надобность нынешного пересмотра каналов осуществлении банковских услуг в целом, а не только системы отделений. Таковые факторы, воздействующие на действенность обслуживающей сети, как развитие информативных технологий, стандартизация банковских услуг и усовершенствование их качества, усиление интеграционных процессов в финансовой сфере, ведут к новым принципам сегментирования клиентов и появлению новейших форм сервиса. Как отмечает Ж. Ривуар, известный теоретик банковского дела, «пути и характер обслуживания клиентов в современном банке находятся в противоречии меж стандартизированными банковскими услугами и индивидуализированными предложениями с интенсивными консультациями и микросегментированием» [20, с. 222]. Потому стратегически важной задачей нынешнего банка при оптимизации собственных каналов реализации банковских услуг считается определение баланса между тремя вариациями предоставления услуг:

1) стандартизированные базовые услуги без консультаций;

2) оказание услуги с активными консультациями;

3) решение финансовых проблем с микросегментированием и интенсивными консультациями.

Цель заключается в том, для того чтобы обеспечить сегментированные группы клиентов стандартизированными банковскими предложениями, основанными на самообслуживании, за счет применения информативных технологий с вариантом получения консультаций. В идеале сочетание стандартизированной и сегментированной услуг делается продуктом персонального спроса.

В целом, виды развития банковских услуг корпоративным клиентам в западноевропейских и североамериканских банках на наиблежайшие годы учреждены на следующих 3-х факторах структурных конфигураций в банковском секторе [31,с.212]:

1) вхождение в отрасль;

2) диверсификация деятельности банка за счет предоставления внебалансовых услуг;

3) развитие услуг на рынке ссудных капиталов.

Понятие «вхождение в отрасль» подразумевает создание транснациональными корпорациями «внутренних банков». Примерами таких банков являются «Вольвобанк», «Бритиш Петролиум», «Рено», которые полностью обслуживают финансовые потребности своих учредителей.

Увеличение вне балансовых услуг также связано с ростом информационных услуг. В условиях современной МФС информационные ресурсы трансформируются в реальные экономические ресурсы, информационные услуги превратились в объект потребления и производства, в результате чего банк выполняет функции информационного и консультационного центра для клиента.

Значимое место в развитии банковских услуг занимают услуги на рынке ссудных капиталов, потому как для банка их предоставление ведет к увеличению доли процентных доходов и ликвидности. В условиях МФС существенно увеличилась доля новых банковских услуг по кредитованию транснациональных корпораций. Так, большие банки с разветвленной международной сетью, предоставляют своим клиентам право избирать страну, скв и процентную ставку кредита.

Как следствие, у коммерческих банков зарождается возможность вывода на рынок нового продукта, призванного удовлетворить эти растущие потребности. В практике больших иностранных банков комплект таких услуг, предлагаемых клиентам, суммирующе называют Cash Management Service. Для обозначения услуг Cash Management Service мы станем использовать термины «расчетно-информационное обслуживание корпоративных клиентов» или просто «расчетно-информационное обслуживание» [20, с. 233].

1.3. Исследование проблем организации кассовой работы в коммерческом банке

Расчетно-кассовое обслуживание – один из самых распространённых и комплексных видов банковских услуг. Ведь именно услуги по РКО лежат в основе отношений банка с их существующими и потенциальными клиентами, а для банка это отличный шанс показать себя с наилучшей стороны. На финансовых рынках часто предоставляется примерно одинаковый перечень банковских услуг, поэтому сфера услуг по РКО чаще всего имеет самую серьёзную конкуренцию.

Чего касается увеличения качества расчетно-кассового обслуживания кредитными организациями дозволительно выделить потребность применения современных технологий обслуживания, а так же развитие дополнительных сервисов, увеличивающих степень удовлетворенности клиентов. Проведение мероприятий по внедрению новейших технологий обслуживания и современного банковского оснащения позволит совершить процедуру как кассовых, так и расчётных операций больше простой, устойчивой и мобильной.

В 2018 г. рынок расчетно-кассового обслуживания продолжил улучшаться. Банки вырабатывают свои IT-системы, автоматизируют процессы обслуживания клиентов, что может привести к уменьшению цены операций, и, как следствие, уменьшению тарифов. Но в тоже время, это влечет за собой дополнительные траты, в связи с тем, что банки непрерывно внедряют для клиентов новейшие сервисы. В итоге значимых изменений цены услуг РКО не происходит.

Расчетно-кассовое обслуживание всех кредитных организаций РФ на сегодняшний день находится примерно на одном и том же уровне. Список предоставляемых услуг и продуктов практически не различается. Введение современных технологических систем позволит ускорить работу с документами в 4 – 10 раз и сможет гарантировать 100%-ную безошибочность ввода информации в банковскую систему, что в значительной степени отразится на увеличении качества работы банков.

Самой имеющий наибольшее значение целью модернизации услуг по расчетно-кассовому обслуживанию считается обеспечение эффективности деятельности системы, повышение быстроты и надежности проведения расчетов по операциям банка, а так же усовершенствование качества обслуживания клиентов [30, с. 29].

Банки и другие кредитные системы вынуждены тратить большое количество времени на обработку большого числа документов, как финансовых, так и юридических. Из-за этого, недостаток времени на ввод инфы в электронные системы служит помехой, как для увеличения производительности компании, так и для целой экономики в целом.

Платежные поручения клиентов составляют почти 95% всего документооборота кредитной организации. Для того чтобы хоть несколько уменьшить количество документа используют такие системы удаленного сервиса, как «Клиент-Банк» и «Интернет-банкинг». Количество клиентов, которые любят пользоваться услугами «Интернет-банкинга», лишь за последние 4 года выросло в 2,5 раза.

Усилия, которые банки и кредитные организации стараются предпринять для повышения количества своих клиентов, применяющих «Клиент-Банк», непременно, дают значимый результат, но численность организаций, оборудованных передовым оснащением и обслуживаемых в банках, остается прежним. Крупная часть клиентуры уже свыклась выполнять платежи при помощи бумажных носителей, и сейчас не готова переключиться на что-то новое. Это объясняется тем, что программа “Клиент-Банк” требует установки определенного дополнительное оборудования и программного обеспечения.

Для лучшего функционирования системы следует создать технологию, которая позволила бы быстро и удобно переводить максимальное количество документов с бумажных носителей в электронный вид. К счастью, наука не стоит на месте и среди научных инноваций уже появилась программа BiPrint, созданная и запатентованная Санкт-Петербургской фирмой «РИТ». BiPrint уникальная программа, которая позволяет сразу в несколько раз сократить время ручного ввода документации с бумажных носителей в информационную среду организации, обеспечивая при этом самое точное совпадение. В её основе лежит использование двумерных штриховых кодов и специального считывающего устройства (image reader).

Скорость прохождения платежей в кредитных организациях так же можно назвать одной из важных проблем в области расчетно-кассового обслуживания.

Подводя итоги, можно сказать, что предлагаемые стратегии по увеличению эффективности расчётно-кассовых операций позволят максимально сократить время обслуживания клиентов, увеличить скорость прохождения информации внутри организации: внедрить единые стандарты работы с документами и контроля их исполнения; повысить безопасность доступа к информации, а так же производительность труда сотрудников, снизить зависимость результатов от квалификации работника.

ГЛАВА 2. Налично-денежное обслуживание на примере ПАО «Сбербанк России»

2.1. Общая структура и экономическая характеристика ПАО «Сбербанк России»

Сберегательный банк РФ строит свою политику так, чтобы при любых условиях, при любых колебаниях финансового рынка оставаться самым доступным, самым надежным, самым привлекательным для людей банком в России. Вместе с тем, Сбербанк не первый год всерьез осваивает операции с юридическими лицами, активно работает на всех сегментах денежного и фондового рынков, реализуя тем самым главную стратегическую линию, определенную «Концепцией развития Сбербанк РФ до 2018 года» и направленную на развитие Банка как универсального кредитно-финансового инструмента при сохранении лидирующего положения в сфере обслуживания частных лиц.

Сбербанк России в настоящее время – это наикрупнейший коммерческий банк государства. Уставный капитал Банка выработан в сумме 1 млрд. рублей, он равен общей сумме номинальной стоимости акций Банка, обретенных акционерами.

Банком размещено 19 млн. обычных акций номинальной ценою 50 рублей и 50 млн. привилегированных акций номинальной стоимостью 1 рубль. Номинальная стоимость размещенных привилегированных акций не выше 25% от уставного капитала Банка. Банк имеет право распределять обычные акции в дополнение к размещенным акциям.

Акционеры – владельцы привилегированных акций имеют право в соответствии с федеральным законом и настоящим Уставом принимать участие в Общем собрании акционеров с правом голоса по всем вопросам его компетенции, а еще имеют право на получение дивидендов, в случае ликвидации Банка – право на приобретение части его имущества.

Банк владеет полной хозяйственной самодостаточностью в вопросах распределения чистой прибыли. Балансовая и чистая прибыль Банка определяются в системе, предусмотренном законодательством Российской Федерации. Из балансовой прибыли уплачиваются соответствующие налоги, другие обязательные платежи в бюджет.

Руководство текущей деятельностью Банка осуществляется Президентом, Председателем Правления Банка и Правлением Банка, которые подотчетны Бдительному совету Банка и всеобщему собранию акционеров.

Отделения Банка (территориальные банки, филиала) работают на основе положений, утверждаемых Правлением Банка, имеют печать с изображением логотипа (эмблемы) Банка и реквизитами, установленными нормативными актами Банка России, а также другие печати и штампы. Отделения банка наделяются имуществом, которое учитывается на их розных балансах, так и на балансе Банка. Изменения в Устав, связанные с открытием, закрытием отделений, изменением их статуса, названия и места нахождения, вносятся по выводу Наблюдательного совета Банка не реже 1 раза в год.

Сбербанк РФ – это многогранный коммерческий банк. Он дает своим клиентам более 100 разнообразных услуг, как классических, связанных с привлечением средств во вклады, кредитованием, расчетно-кассовым обслуживанием, так и сравнительно новых для банка – дилинговых, операций с фондовыми ценностями, посреднических и т.д.

Основные направления деятельности Банка:

- кредитование российских предприятий;

- кредитование частных клиентов;

- вложение в государственные ценные бумаги и облигации Банка России;

- осуществление операций на комиссионной основе.

Средства для осуществления указанной деятельности привлекаются Банком из следующих источников:

- средства акционеров;

- вклады частных клиентов;

- средства юридических лиц;

- другие источники, в том числе заимствования на международных финансовых рынках.

Отделение банка наделяется имуществом, которым оно владеет, пользуется и распоряжается от имени Сбербанка России.

В Приложении 1 представим структуру управления череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России». В череповецком отделении вологодского отделения № 8638/0148 ПАО «Сбербанк России» горизонтальная структура подчинения.

Данная структура показывает, что в череповецком отделении вологодского отделения № 8638/0148 ПАО «Сбербанк России» отсутствует служба маркетинга, так как все операции по данному направлению регулируются из головного офиса в Москве.

Одним из структурных подразделений Сберегательного Банка РФ является Северный Банк, которому в свою очередь подчиняются Череповецкие отделения СБ РФ.

Филиал Акционерного коммерческого Сбербанка Российской Федерации открытого акционерного общества в городе Череповце не является юридическим лицом. Он создан на основании решения общего собрания акционеров и приказа Сбербанка России, соответственно, от 22.03.91 г. и 28.03.91 г., имеет собственную печать, штампы, бланки с использованием наименования Банка.

Череповецкое отделение вологодского отделения № 8638/0148 ПАО «Сбербанк России» входит в единую организационную структуру Сбербанка России и непосредственно подведомственно Северному Банку Сбербанка России.

Череповецкое отделение вологодское отделение № 8638/0148 ПАО «Сбербанк России» осуществляет от имени Банка банковские операции и сделки. Банк наделяет филиал имуществом. Филиал в установленном порядке приобретает имущество, которым владеет, пользуется и распоряжается в соответствии с указаниями Банка. Филиал имеет отдельный баланс, который входит в баланс Банка.

В своей деятельности Череповецкое отделение вологодское отделение № 8638/0148 ПАО «Сбербанк России» руководствуется законодательством Российской Федерации, иными нормативными актами, в том числе нормативными актами Банка России, Уставом Банка, его нормативными и распорядительными документами, настоящим Положением.

Для осуществления банковских операций и сделок Череповецкое отделение вологодское отделение № 8638/0148 ПАО «Сбербанк России» вправе иметь корреспондентский субсчет в подразделении расчетной сети Банка России по месту своего нахождения, а также счета межфилиальных расчетов в Банке и его филиалах.

Череповецкое отделение вологодское отделение № 8638/0148 ПАО «Сбербанк России» осуществляет обслуживание экспортно-импортных операций клиентов с применением различных финансовых инструментов, принятых в международной банковской практике, и валютный контроль за операциями клиентов – физических и юридических лиц.

В Приложениях 1-2 представлен баланс череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России» за 2016-2018 гг. Для того чтобы результаты анализа наиболее полно отражали настоящее финансовое положение череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России», его анализ проводиться в динамике.

Далее проведем аналитический и синтетический учет по данным бухгалтерского баланса банка за 2016-2018 гг. – Приложение 3.

Данные приложения 5 показывают, что в 2017 году в сравнении с 2016 годом активы увеличились в 18,2 раза; величина собственных средств (капитала) выросла в 3,8 раза; чистая ссудная задолженность достигла уровня 25475297 тыс.руб. против 677160 тыс.руб. на конец года, предшествующего отчетному.

Объем денежных средств, размещенных в кредитных организациях, увеличился с 25216 тыс.руб. до 294721 тыс.руб.

В 2018 году также наблюдается увеличение показателей баланса череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России». Так, активы увеличились на 776,67%. Денежные средства увеличились на 776,67% в сравнении с 2016 годом, источники собственных средств увеличились на 637,14% – рис. 2.2.

Далее, в приложении 4 приведем данные, полученные при проведении вертикального анализа баланса череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России» за 2016-2018 гг.

Данные приложения 5 показывают, что основным активом в балансе банка является чистая ссудная задолженность, однако, ее значение в балансе меняется за отчетный период – так, в 2016 году ее вес составил 38,6%, в 2017 году – 79,7%, в 2018 году – 82,8% .

Также значимой статьей в балансе банка являются прочие активы – в 2016 году их доля составила 35,4%, однако, в следующие годы произошло снижение в пользу чистой ссудной задолженности – в 2017 году – 9,5%, в 2018 году – 6,7%. В пассивах банка преобладает неиспользованная прибыль, что является отрицательным моментом в деятельности.

Отчеты о финансовых результатах деятельности банка приведены в приложении 2.

Далее проведем горизонтальный и вертикальный анализ показателей отчета о финансовых результатах череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России» за 2016-2018 годы – Приложение 5.

Данные таблицы приложения 6 показывают, что процентные доходы деятельности череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России» за 2016-2018 гг. изменились в сторону их увеличения. Так, в 2017 году процентные доходы увеличились на 3023418 тыс.руб., в 2018 году – на 258825553 тыс.руб. в сравнении с 2016 году. Данные тенденции рассматриваются как положительные в общей деятельности череповецкого отделения вологодского отделения №8638/0148 ПАО «Сбербанк России».

Основной вклад в рост административно-хозяйственных расходов внесло:

- увеличение расходов на содержание персонала с учетом налогов;

- увеличение расходов по аренде;

- увеличение расходов по поддержке ИТ;

- увеличение расходов на приобретение/амортизацию оборудования.

Указанные изменения являются следствием увеличения объема розничного бизнеса Банка, развития сети регионального присутствия и затрат на автоматизацию банковских процессов.

Увеличение сальдо по созданию/восстановлению резервов на возможные потери отражает ухудшение финансовых показателей заемщиков. Основной причиной является увеличение процентных доходов.

2.2. Организация кассовой работы в ПАО «Сбербанк России», принципы, цели, задачи

Принципы организации денежного обращения:

- все хозяйствующие субъекты хранят денежные средства на счетах в кредитной организации;

- прием наличных средств осуществляется в соответствии с нормативными документами ЦБ РФ;

- порядок и сроки сдачи / получения наличных денег устанавливается Банком по согласованию с клиентом;

- клиентам банков устанавливается лимит кассовых остатков;

- Банкам устанавливается лимит операционной кассы.

Организует и контролирует работу кассового узла банка заведующий кассой ПАО «Сбербанк». Для своей работы он имеет отдельное помещение.

Основная работа в кассовом узле коммерческого банка происходит в создаваемых кассах:

- приходных,

- расходных,

- приходно-расходных,

- вечерних,

- разменных,

- пересчета денежной наличности.

Виды и количество таких касс зависит от характера деятельности банка и объема выполняемых операций.

Приходная касса ПАО «Сбербанк» осуществляет прием наличных денег от граждан и организаций (физических и юридических лиц) в течение операционного дня. Эта касса осуществляет также прием от организаций денежной наличности в средствах упаковки.

Расходная касса ПАО «Сбербанк» выполняет выдачу денежных средств как физическим, так и юридическим лицам. Последним выдача денег производится при предъявлении денежных чеков.

Приходно-расходная касса ПАО «Сбербанк» производит как прием, так и выдачу наличных денег.

Разменная касса ПАО «Сбербанк» создается для размена денег, например, для обмена монет на банкноты.

Касса пересчета создается для проверки и подсчета денег. Она осуществляет прием денежной наличности от инкассаторов в течение операционного дня, пересчет сумок с денежной наличностью, а также прием денежной наличности и пересчет сумок с ней от работников вечерней кассы.

Пачки банкнот, мешки с монетой, сумки с наличными деньгами должны храниться в хранилище ценностей. Банк сам определяет виды ценностей и порядок их хранения. Хранилище оборудуется таким образом, чтобы обеспечить полную сохранность ценностей.

Банки осуществляют также инкассацию денежной выручки юридических лиц. Это позволяет ускорить обращения наличности и своевременное их зачисление на счета предприятий и организаций. При заключении договора на инкассацию каждой организации выдается определенное количество инкассаторских сумок с порядковым номером на них. В эти сумки организации помещают выручку, закрывают сумку, опломбируют и сдают ее инкассатору банка.

Для улучшения обслуживания клиентов ПАО «Сбербанк» может открывать операционные кассы вне кассовых узлов (внутренние структурные подразделения кредитной организации). Они используются для совершения операций по приему и выдаче вкладов, приему коммунальных и других платежей, продаже и покупке ценных бумаг. Такие кассы, расположенные в организациях, производят также выдачу средств на заработную плату, на командировочные расходы и выплаты социального характера. Подкрепление операционных касс вне кассовых узлов наличными деньгами при ежедневной инкассации ценностей производится банком до начала операционного дня. Если деньги хранятся в самой операционной кассе, подкрепление ее производится по мере необходимости.

ПАО «Сбербанк» как юридическое лицо вправе выдавать наличность другим юридическим лицам (т.е. своим клиентам: предприятиям, организациями и учреждениям) в соответствии с их потребностью (но не более остатков на счетах клиентов) в четырёх случаях:

- на заработную плату;

- на командировочные расходы;

- на приобретение малоценных и быстроизнашивающихся предметов;

- на приобретение сельскохозяйственной продукции у физических лиц.

Каждый клиент (юридическое лицо) имеет согласованный с банком лимит по остатку наличности в своей кассе. Наличность, образованная сверх лимита, сдаётся вечером в банк. Лимит устанавливается в зависимости от ежедневной потребности предприятия в наличности. Для предприятий, имеющих постоянную наличную выручку и обязанных сдавать её ежедневно в конце рабочего дня (предприятия розничной торговли, сферы услуг населению и т.п.), лимит устанавливается в размере, необходимом для работы с утра следующего дня. Этот тип предприятий «избыточен» по наличности. Промышленные предприятия «дефицитны» по наличности. Необходимые наличные средства они получают (в перечисленных выше четырёх случаях) из обслуживающего банка.

Для приёма и выдачи денег в ПАО «Сбербанк» кассовые узлы, включая приходные, расходные, «вечерние» кассы, кассы обменных пунктов, а также отдельные операционные кассы, объединены, как правило, в отдел (а в крупных банках – в управления) кассовых операций. Так называемые «вечерние» кассы существуют и создаются для приёма наличности только в вечернее время, а кассы пересчёта создаются, как правило, в тех банках, которые принимают выручку от предприятий розничной торговли посредством инкассации. В целом, количество касс зависит от объёма операции с наличностью, от характера клиентской базы банка.

2.3. Риски кассовой работы, пути их снижения на примере ПАО «Сбербанк России»

Для начала следует из перечня типичных банковских рисков, выделить те из них, которые присущи операциям с наличными деньгами. С этой целью представляется целесообразным воспользоваться рекомендациями Банка России, и выделить следующие основные и сопутствующие виды банковских рисков:

- операционный;

- риск потери ликвидности;

- правовой;

- риск потери деловой репутации.

Операциям с наличными деньгами ПАО «Сбербанк» присущ и стратегический риск, который также будет рассмотрен наряду с вышеперечисленными.

Операционный риск включает в себя риски возникновения убытков в результате:

- несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства внутренних порядков и процедур проведения кассовых операций (технологический риск);

При осуществлении ПАО «Сбербанк» кассовых операций операционный риск является основным.

Выявление операционных рисков возможно на любом этапе проверки кассовой работы. Однако ввиду их количества и разноплановости необходимо введение некоторой градации операционных рисков по степени значимости.

К самым серьезным операционным рискам на данном направлении можно отнести риски хищения и утраты наличных денег и прочих ценностей, находящихся в хранилищах или перевозимых.

Риск хищения или утраты ценностей может возникнуть вследствие:

- недостаточной технической оснащенности кассовых узлов кредитной организации.

К методам выявления этого риска здесь может относиться проверка соответствия требований к технической оснащенности, установленных внутренними документами банка. В случае если эти требования не выполняются, следует запросить в кассовом подразделении доказательства того, что данный вопрос решался на стратегическом уровне;

- недостаточной технической оснащенности транспорта, осуществляющего перевозку, экипировки инкассаторских работников и их обеспечения служебным оружием и иными средствами защиты в связи с непроработанностью требований к оснащению транспорта, выполняющего перевозку ценностей. В случае установления сотрудниками СВК недостаточной технической оснащенности транспорта, осуществляющего перевозку ценностей, и экипировки инкассаторских работников должен быть сделан вывод о высокой степени риска и наличии/отсутствии установления уровней контроля за ним;

- недостаточной квалификации персонала, ответственного за сохранность ценностей, осуществляющего кассовые операции и перевозку денежных ценностей. К методам выявления данного риска могут быть отнесены проверка личных дел указанных сотрудников, оценка уровня их образования и стажа работы, проверка наличия внешних и внутренних сертификатов, свидетельствующих о прохождении специального образования, а также рассмотрение всех случаев возникновения излишков и недостач, в которых выявлено лицо, виновное в их возникновении;

- недостаточной личной ответственности служащих кредитной организации, ответственных за сохранность ценностей, осуществляющих их хранение и перевозку.

Для выявления этого риска должны быть проанализированы должностные инструкции и индивидуальные/коллективные договоры о полной материальной ответственности кассовых работников и работников, ответственных за перевозку и хранение ценностей кредитной организации, кроме того, показателем является наличие/отсутствие приказов о назначении лиц, ответственных за сохранность ценностей. Уровнями контроля здесь могут выступать полнота ответственности сотрудников, соответствие указанных документов типовым формам, установленным в банке, наличие подписей и правильность заполнения.

- недостаточной ответственности организаций, выполняющих перевозку ценностей. С этой целью должны быть проанализированы договоры о перевозке наличных денежных средств и ценностей (инкассации), имеющиеся претензии и порядок разрешения споров. Вывод о наличии/отсутствии уровней контроля может быть сделан на основании наличия/отсутствия типовой формы и/или визирования договоров юридической службой;

- наличия конфликта интересов среди служащих, ответственных за сохранность ценностей, а также выполняющих кассовые операции и осуществляющих их перевозку.

К степеням контроля в области недопущения инцидента интересов имеют отношение общебанковские внутренние политические деятели и некоторые документы по управлению отмеченным риском, и степень их исполнения;

- радиоактивного заражения. К способам выявления данного риска имеет отношение проверка соблюдения условий к помещениям, оборудованию, внутренним документам и отраженным в них процедурам выявления, хранения, гашения/уничтожения ДЗРЗ (валютных знаков с радиоактивным заражением). Следует тщательно изучить все имеющиеся факты раскрытия ДЗРЗ и сделать вывод о достаточности степеней защиты; вероятно включение риска излучательного заражения в перечень страховых случаев по действующим соглашениям страхования;

- пришествия форс-мажорных обстоятельств (стихийные бедствия, террористические акты и др.) Степенью контроля в данном случае также выступает страхование денежных средств в хранилищах и перевозимых; как правило, страховые договоры на денежные средства, находящиеся в хранилищах и перевозимые, содержат в себе отмеченные риски в главную очередность;

- недостаточной и/или ошибочно выстроенной технологические процессы кассовых процессов. С данной целью нужно:

- протестировать порядок обеспечения кассовых сотрудников специальной литературой и данными (к примеру, альбомами купюр, рассылочными материалами Банка России по выявлению признаков фальшивых банкнот и монет и т.п.);

- проверить достаточность и актуальность внутренней нормативной основы кредитной системы, распорядок ее согласования, утверждения и доведения до структурных подразделений и их информированность о последних вносимых изменениях;

- дать оценку степени исполняемости нормативной базы, а еще выявить причины невыполнения внутренних нормативных документов, если они есть (недостаток штатов, тех. трудности, неосуществимые запросы, неправильное распределение ответственности и прямых обязанностей и пр.).

Вероятность утраты деловой репутации на данном направлении содержит в себе:

- риск неисполнения требований присматриваемых органов (присматриваемые риски). Найти надзорные риски довольно проблемно, так как подход проверяющих к обнаруженным замечаниям не всегда истекает из степени их значительности.;

- риск неисполнения законодательства по противодействию легализации прибыли, полученных противозаконным путем, и финансированию терроризма. Следует проверить применяемые процедуры выявления сомнительных операций и процедуры идентификации клиентов; уровни контроля по данному направлению нивелируются наличием функционирующей в банке порядка финансового мониторинга, ее внутренних документов и обязанностей, препорученных на кассовых сотрудников;

- риск несвоевременного или неверного представления кассовой отчетности. Сотрудникам СВК следует выяснить, были ли случаи неправильного или несвоевременного представления кассовой отчетности, имелись ли штрафы, были ли устранены выявленные нарушения, а также совершить выборочную проверку правильности составления кассовых отчетов;

- риск зарождения афер, криминального сговора или снижения производительности обслуживания клиентов вследствие несоблюдения принципа «знай своего служащего». Методы выявления данного риска сходны с методами, использующимися при выявлении риска конфликта интересов;

- риск возникновения афер или проведения подозрительных операций вследствие неисполнения принципа «знай своего клиента». Такой риск должен нивелироваться процедурами идентификации клиентов, проводимыми в рамках организации финансового мониторинга;

ГЛАВА 3. Совершенствование управления кассовой работы в коммерческом банке

3.1. Пути повышения эффективности анализа кассовых операций в банке

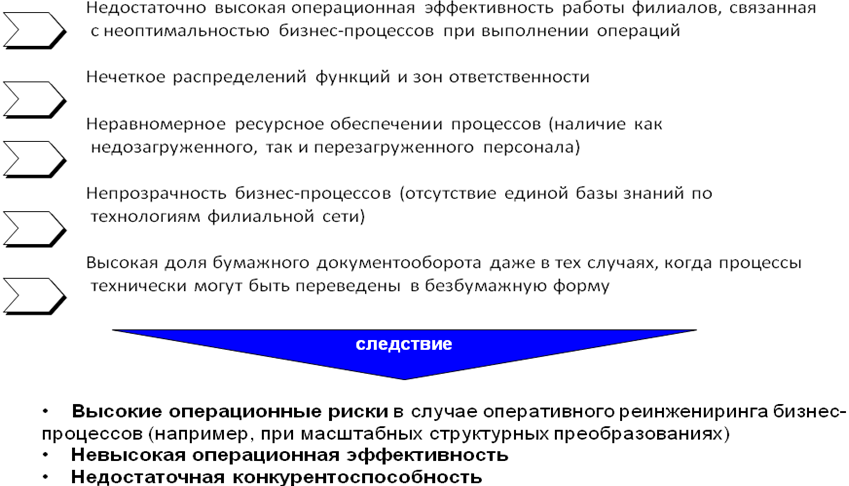

В череповецком филиале ПАО «Сбербанк России» до сих пор уделяется недостаточно внимания повышению эффективности бизнес-процессов – сказывается нажитое годами финансовой нестабильности стремление банков реализовать разовый проект и зафиксировать прибыль, в то время как оптимальное выстраивание деятельности служит залогом стабильности на долгую перспективу, а в период негативной экономической конъюнктуры дает возможность дальнейшего развития всего бизнеса.

На основании проведенного анализа были выделены основные проблемы, представленные на рисунке 3.1.

Рис. 3.1. Проблемные аспекты расчетно-кассового обслуживания

Следовательно на рисунке эти трудности приводят к понижению операционной производительности, увеличению рисков дозволения ошибок, а еще к уменьшению конкурентоспособности ПАО «Сбербанк России».

Для кассовых сотрудников кредитных организаций существует ряд запретов. Это передоверие службы с ценностями иным лицам, исполнение операций с наличностью, избегая операционных сотрудников, хранение собственных ценностей совместно с ценностями кредитной организации и прочие.

Кредитные организации проводят кассовые операции, включающие в себя прием и выдачу наличных средств, как с юридическими, так и с физическими лицами. При всем этом процедуры приема и выдачи наличных денег несколько различаются.

Прием денежной наличности от организации осуществляется по объявлением на взнос наличными, которые состоят из объявления, ордера и квитанции. Экземпляр этого акта показан в этой работе. При этом следует учитывать, что системы могут вносить наличные деньги только на собственный расчетный или текущий счет.

Общепринятая в течение операционного дня сумма наличных денег вместе с приходными документами сдается заведующему кассой.

Наличные средства могут приниматься и в послеоперационный момент. В таком случае их прием исполняется вечерними кассами. Принятые средства начисляются на счета клиентов кредитной организации не позже последующего рабочего дня.

Выдача организациям наличных средств выполняется по денежному чеку, который клиент предъявляет операционному рабочему. Затем клиенту выдается контрольная марка для предъявления в кассу. При соответствующем оформлении документов кассовый сотрудник выдает получателю наличные средства.

По результатам приходных и расходных операций кассовым сотрудником составляется сводная справка о кассовых оборотах.

Прием наличных средств от населения осуществляется по приходным кассовым ордерам. В них проставляются следующие обязательные реквизиты:

- дата;

- имя, фамилия, отчество клиента;

- номер счета в кредитной организации;

- сумма денег, подлежащих зачислению на счет;

- подписи клиента, операционного работника и кассового работника.

Прием коммунальных, налоговых и других аналогичных платежей выполняется по извещениям и квитанциям введенных форм.

Прием средств на счета по вкладам граждан подтверждается соответствующей записью в документе, остающемся у клиента (например, в сберегательной книжке).

Выдача наличных денег населению происходит таким же образом с использованием расходного кассового ордера с аналогичными реквизитами.

Также выдача денег населению может производится с помощью банкоматов, установленных кредитной организацией. Деньги для загрузки банкомата выдаются заведующим кассой по расходному кассовому ордеру. Средства, оставшиеся в банкомате на конец рабочего дня, принимаются в кассу по приходному кассовому ордеру, а средства, выданные клиентам, на основании распечатки банкомата и мемориального ордера отражаются по их картсчетам.

3.2. Метод бюджетирования в управлении кассовой работой

Бюджетирование в последнее время стало актуальной задачей в организации работы банка. Руководство многих банков прилагает усилия по совершенствованию системы бюджетирования своих организаций. При этом практика применения бюджетирования намного богаче сухой теории. Специалисты, занимающиеся бюджетированием, нередко обмениваются своим опытом, обеспечивая таким образом взаимопроникновение технологий в различных банках.

Цель бюджетирования денежных средств состоит в расчете необходимого их объема и определении моментов времени, когда у корпорации ожидается недостаток или избыток денежных средств для того, чтобы избежать кризисных явлений и рационально использовать денежные средства корпорации.

Кассовый бюджет – это подробная смета ожидаемых поступлений и выплат денежных средств за определенный период, включающая как конкретные статьи поступлений и выплат, так и их временные параметры.

Кассовый бюджет считается составной частью Основного бюджета корпорации и использует данные бюджетов продаж, закупок, затрат на оплату труда и др.

Для наиболее точного расчета объема денег менеджерам организации нужно знать определенные статьи поступлений и затрат средств, а еще временные характеристики данных процессов. Для решения данной задачи применяется бюджетирование денег.

В это же время бюджет денег, как и все остальные бюджеты, во многом зависит от субъективных оценок и мониторингов (к примеру, мониторинга продаж, оценки периодов погашения дебиторской задолженности и т.п.).

Следственно, в силу интегрального характера общая ошибка расчетов (возможные отклонения) ведет к вескому искажению конечных итогов и может стать основой для принятия ошибочного управленческого решения.

Разработка бюджета денег, как и других бюджетов, является результатом тесного совместной работы всех отделов и служб организации и обязана быть постоянной, так как разовые бюджеты на основе единичных оценок могут приводить к большим отклонениям и неверным управленческим решениям. Постоянность разработки бюджета также позволяет менеджерам найти, какие моменты оказывают самое крупное воздействие на величину денежного потока, и навести главные усилия на наиболее четкую оценку этих факторов.

В банке, как, впрочем, и в какой угодно другой коммерческой компании, возникает вопрос о совершенствовании системы бюджетирования в этих случаях, когда:

Приобретаемые материальные средства периодически скапливаются на складе в силу своей невостребованности. В то же время главы подразделений постоянно сетуют на то, что их работники не гарантированы нужной для работы техникой, расходными материалами, офисным оснащением, обстановкой и т.д.

Плата коммунальных услуг, аренды, средств связи, рекламы, командировок, представительских затрат исполняется не самым экономным образом и постоянно имеет направление к росту.

Возникают ситуации, в которых руководство банка ставится перед фактом проведения неотложных неплановых платежей по какой-либо статье. Причем похожие ситуации могут появляться постоянно, вопреки тому, что эти же затраты дозволено было бы запланировать и принять у руководства своевременно и не заниматься в спешке поиском важных ресурсов.

Попытки директивного сокращения тех или иных видов затрат не приводят к ожидаемому эффекту экономии средств, так как вырастают расходы по прочим статьям, вдобавок с убедительнейшей мотивацией работников банка в надобности выполнения этих затрат.

Снижение расходов по другим статьям нежданно приводит к обратному эффекту – полученная экономия средств оказывается в некоторое количество раз ниже от косвенных потерь в остальных областях бизнес-деятельности банка.

При управлении подразделениями иногда имеет место неполная оценка их делу. В результате происходит «наказание невиновных» и «поощрение непричастных».

Менеджеры банка сталкиваются с вопросом оценки перспективности тех или иных течений бизнеса. Конечно, любой руководитель знает, какой бизнес прибыльный, а какой не совсем. Но осознать, сколько стоит еще выдерживать «пригревшиеся» к главному делу вялотекущие планы нередко бывает сложно. Они – «вещь не очень нужная, но которую выбросить обидно», поскольку не совсем ясно будущее этих течений дела и возможные последствия в итоге их прекращения или реорганизации. Как следствие – задерживается принятие важных административных решений.

Бюджетное управление подразделениями банка или бизнесами устанавливает иные задачи и формы анализа:

Выполняется анализ структуры затрат за период. Для получения итога анализируются доли филиалов и подразделений в заданной статье доходов и расходов.

Сравниваются итоговые затраты отделений. Формируются перечни отделений в порядке возрастания или убывания доходов или расходов.

Сравниваются однотипные расходы филиалов. Пример: Ранжирование филиалов по затратам на заработную оплату, ранжирование отделений по удельным затратам на вычисляемыую технику на одного работника и т.д.

Ведется анализ типа «20/80». Главная цель этого исследования – выявление 20% статей бюджета, составляемых 80% затрат отделения, подразделения, банка. Например: Формирование 3-х групп статей затрат: большие, средние и маленькие.

ЗАКЛЮЧЕНИЕ

Кассовые операции – это операции банков но приему и выдаче денег и ценностей клиентам банка. Касса – наиболее ликвидный, но низкодоходный актив. Целевое назначение кассовых операций – бесперебойное обслуживание клиентов. Вся денежная наличность, используемая для выполнения этих операций, называется операционной кассой банка.

Для совершения операций с наличными деньгами каждый РКЦ имеет оборотную кассу, предназначенную для учета денег, находящихся в обращении (зачисление поступающей наличности и выполнение расходных операций). Порядок регулирования оборотных касс в Главных управлениях Банка России и РКЦ включает правила:

- установления лимитов оборотных касс (сверхлимитный остаток сдается в РКЦ через инкассатора);

- подкрепления оборотных касс;

- перечисления сверхлимитных остатков из оборотных касс в резервные фонды;

- обмена ветхих купюр.

Организация кассовой работы в банке осуществляется в соответствии с правилами ЦБ РФ и обозначается термином «кассовая дисциплина» Правила регламентируют:

- общий порядок ведения операций;

- правила перевозки денежных знаков;

- правила хранения денежных знаков;

- порядок замены и уничтожения поврежденных банкнот.

Требования достаточно жесткие. Банки обязаны иметь хорошую материально-техническую базу, специально оборудованное и охраняемое помещение, иначе они не получают разрешение на проведение кассовых операций.

Объектом исследования выступило череповецкое отделение вологодское отделение № 8638/0148 ПАО «Сбербанк России».

Череповецкое отделение вологодское отделение № 8638/0148 ПАО «Сбербанк России» выполняет традиционные операции по расчетно-кассовому обслуживанию юридических лиц, предлагает полный набор современных банковских продуктов, разрабатывает и использует новейшие технологии по обслуживанию юридических лиц, а также предлагает широкий перечень услуг для физических лиц.

Подведя итоги исследования финансовых показателей работы Череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России», можно сказать, что в отделении основная работа сводится к зачислению и перечислению средств на расчетные счета, поэтому важным направлением работы Череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России» считается привлечение потенциальных клиентов на основе анализа их деловой активности и перспектив развития, проведение планомерной работы по привлечению их на обслуживание в отделение.

В вопросах надежного и своевременного проведения операций важную роль играет выбор стабильно работающей банковской организацией, которая смогла бы обеспечить безопасность хранения денег и быстроту расчетов. Именно такой организацией является Сбербанк России. Он имеет столетнюю историю работы, что доказывает его успешность и надежность. Развитая филиальная сеть позволяет охватить население во всех уголках страны, а широкий перечень услуг поможет провести финансовую операцию любой сложности. Банк открывает счета в нескольких валютах и обслуживает их в соответствии со всеми правилами, поэтому любые физические лица и юридические лица смогут получить качественное расчетно-кассовое обслуживание.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации часть 2 (ГК РФ ч.2) от 26 января 1996 года № 14-ФЗ 9в ред. от 15.02.2019) // Российская газета. – 2016. – № 685.

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 30.12.2018) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 09.02.2018) // Российская газета. – 2018. – № 685.

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 05.04.2016) «О банках и банковской деятельности» // Российская газета. – 2016. – № 106.

- Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 08.03.2018) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» // Российская газета. – 2018. – № 685.

- Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации (утв. Банком России 24.04.2008 № 318-П) (ред. от 16.02.2018) (Зарегистрировано в Минюсте России 26.05.2008 № 11751) // СПС Консультант Плюс.

- Банк, В.Р. Финансовый анализ: учеб. пособие / В.Р. Бланк. – М.: ТК Велби, Изд-во Проспект, 2017. – 344 с.

- Басовский, Л.Е. Теория экономического анализа / Л.Е. Басовский. – М.: ИНФРА-М, 2018. – 219 с.

- Басовский, Л.Е. Финансовый менеджмент: учебник / Л.Е. Басовский. – М.: ИНФРА-М, 2017. – 240 с.

Кривошапова С.В., Литвин Е.А. Актуальные проблемы и перспективы развития расчетно-кассовых операций клиентов кредитными организациями РФ // Современные научные исследования и инновации. – 2017. – № 11. – С. 121-129.

Кроливецкая, Л.П. Банковское дело. Кредитная деятельность коммерческих банков / Л.П. Кроливецкая. – М.: КноРус, 2018. – 485 с.

- Кулаев, М.Ю. Управление активами и пассивами кредитной организацией, процентным риском и риском ликвидности на основе трансфертных ставок / М.Ю. Кулаев // Аудит и финансовый анализ. – 2012. – № 1. – С. 55–58.

- Лаврушин, О. И. Банковское дело. – М.: КноРус 2018. – 768с.

- Лапуста, М.С. Определение характера финансовой устойчивости предприятия / М.С. Лапуста // Антикризисное и внешнее управление. – 2018. – № 2. – С. 22-31.

- Любушин, Н.П. Анализ методов и моделей оценки ликвидности коммерческого банка / Н.П. Любушкин // Экономический анализ: теория и практика. – 2017. – № 1. – С. 3-11.

- Мирошниченко, О.С. Планирование капитала банка в условиях перехода на стандарты Базель III / О.С. Мирошниченко // Финансы и кредит. – 2018. – № 4. – С. 89-96.

- Трошин, В. А. Ликвидность коммерческого банка / В.А.Трошин // Молодой ученый. – 2017. – №7. – С. 416-419.

- Трошин, В. А. Оценка эффективности деятельности коммерческого банка / В.А.Трошин // Инновационная экономика: материалы междунар. науч. конф. (г. Казань, октябрь 2017 г.). – Казань: Бук, 2017. – С. 69-72.

- Турбанов, А.Л. Банковское дело. Операции, технологии, управление / А.Л. Турбанов. – М.: Альпина Паблишерз, 2016. – 688 с.

- Янов, В. В. Применение показателей оценки финансовой устойчивости в классификации коммерческих банков по зонам риска / В.В. Янов // Финансы и кредит. – 2017. – № 26. – С. 88-96.

Приложение 1

Бухгалтерский баланс череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России», тыс.руб.

|

Наименование |

2016 год |

2017 год |

2018 год |

|

Актив |

|||

|

Денежные средства |

187821 |

1477643 |

1646564 |

|

Средства кредитных организаций в ЦБ РФ |

56464 |

1161585 |

301232 |

|

- обязательные резервы |

170 |

5351 |

17591 |

|

Средства в кредитных организациях |

25216 |

294721 |

209795 |

|

Чистая ссудная задолженность |

677160 |

25475297 |

38810867 |

|

Отложенный налоговый актив |

0 |

0 |

1985368 |

|

Основные средства, нематериальные активы и материальные запасы |

186533 |

498599 |

891776 |

|

Прочие активы |

622301 |

3051030 |

3132187 |

|

Баланс |

1755495 |

31958873 |

46847800 |

|

Пассив |

|||

|

Средства кредитных организаций |

380000 |

26550000 |

36900000 |

|

Средства клиентов, не являющиеся кредитными организациями |

25573 |

143878 |

525644 |

|

- вклады физических лиц |

21127 |

142591 |

524876 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через 0\прибыль или убыток |

0 |

0 |

0 |

|

Выпущенные долговые обязательства |

0 |

0 |

0 |

|

Прочие обязательства |

142124 |

1001999 |

587544 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон |

33 |

3082 |

9518 |

|

Всего обязательств |

544730 |

27698959 |

33522707 |

|

Собственные средства |

|||

|

Средства акционеров (участников) |

215000 |

215000 |

215000 |

|

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

23 |

51 |

|

Эмиссионный доход |

211557 |

211557 |

211557 |

|

Резервный фонд |

233488 |

260251 |

270210 |

|

Переоценка по справедливой стоимости ценных бумаг |

0 |

0 |

0 |

|

Переоценка основных средств |

717 |

0 |

0 |

|

Нераспределенная прибыль (убыток) прошлых лет |

14729 |

523957 |

3426670 |

|

Неиспользованная прибыль (убыток) за отчетный период |

535274 |

3049172 |

4665199 |

|

Всего пассивов |

1210765 |

4259914 |

8925083 |

Приложение 2

Отчет о финансовых результатах деятельности череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России», тыс.руб.

|

Наименование |

2016 год |

2017 год |

2018 год |

|

Процентные доходы, всего |

55192 |

3078610 |

69934341 |

|

- от размещения средств в кредитных организациях |

18963 |

1152 |

6515 |

|

- от ссуд, предоставленных клиентам, не являющимся кредитными организациями |

36229 |

3077458 |

6986916 |

|

Процентные расходы, всего |

1188 |

896935 |

1982578 |

|

- по привлеченным средствам кредитных организаций |

1185 |

896933 |

1982662 |

|

- по привлеченным средствам клиентов, не являющихся кредитными организациями |

3 |

2 |

11 |

|

Чистые процентные доходы (отрицательная процентная маржа) |

54004 |

2181675 |

5019753 |

|

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности |

34183 |

-1760273 |

-3563766 |

|

- изменение резерва на возможные потери по начисленным процентным доходам |

-187 |

-94245 |

-373707 |

|

Чистые процентные доходы после создания резерва на возможные потери |

88178 |

421402 |

-553010 |

|

Чистые доходы от операций с иностранной валютой |

-27 |

-157 |

-436 |

|

Чистые доходы от переоценки иностранной валюты |

-392 |

288 |

3376 |

|

Комиссионные доходы |

4253 |

795154 |

2538280 |

|

Комиссионные расходы |

5937 |

196855 |

273046 |

|

Изменение резерва по прочим потерям |

42 |

-307799 |

-336122 |

|

Прочие доходы |

1263793 |

8573317 |

76120331 |

|

Чистые доходы (расходы) |

1350119 |

9285352 |

8991067 |

|

Прочие расходы |

767433 |

6159331 |

6267700 |

|

Прибыль (убыток) до налогообложения |

582686 |

3126021 |

2723317 |

|

Начисленные (уплаченные) налоги |

47412 |

76849 |

-1941862 |

|

Прибыль (убыток) после налогообложения |

535274 |

30497172 |

4665179 |

Приложение 3

Горизонтальный анализ баланса череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России», тыс.руб.

|

Наименование |

2016 год |

2017 год |

2018 год |

Отклонение 2017/2016 годы |

Отклонение 2018/2017 годы |

Отклонение 2018/2016 годы |

|||

|

+/- |

% |

+/- |

% |

+/- |

% |

||||

|

Активы |

|||||||||

|

Денежные средства |

187821 |

1477643 |

1646564 |

1289822 |

686,7 |

168921 |

11,43 |

1458743 |

776,67 |

|

Средства кредитных организаций в ЦБ РФ |

56464 |

1161585 |

301232 |

1105121 |

1957,2 |

-860353 |

-74,07 |

244768 |

433,49 |

|

- обязательные резервы |

170 |

5351 |

17591 |

5181 |

3047,6 |

12240 |

228,74 |

17421 |

10247,65 |

|

Средства в кредитных организациях |

25216 |

294721 |

209795 |

269505 |

1068,8 |

-84926 |

-28,82 |

184579 |

731,99 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль и убыток |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Чистая ссудная задолженность |

677160 |

25475297 |

38810867 |

24798137 |

3662,1 |

13335570 |

52,35 |

38133707 |

5631,42 |

|

Чистые вложения в ценные бумаги и другие финансовые активы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

- инвестиции в дочерние и зависимые организации |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Требования по текущему налогу на прибыль |

0 |

0 |

13 |

0 |

0 |

13 |

100,0 |

13 |

100,0 |

|

Отложенный налоговый актив |

0 |

0 |

1985368 |

0 |

0 |

1985368 |

100,0 |

1985368 |

100,0 |

|

Основные средства, нематериальные активы и материальные запасы |

186533 |

498599 |

891776 |

312066 |

167,3 |

393177 |

78,86 |

705243 |

378,08 |

|

Прочие активы |

622301 |

3051030 |

3132187 |

2428729 |

390,3 |

81157 |

2,66 |

2509886 |

403,32 |

|

Всего активов |

1755495 |

31958873 |

46847800 |

30203378 |

1720,5 |

14888927 |

46,59 |

45092305 |

2568,64 |

|

Пассивы |

|||||||||

Продолжение приложения 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||||||

|

Кредиты, депозиты и прочие средства ЦБРФ |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|||||||||

|

Средства кредитных организаций |

380000 |

26550000 |

36900000 |

26170000 |

6886,8 |

10350000 |

38,98 |

36520000 |

9610,53 |

|||||||||

|

Средства клиентов, не являющиеся кредитными организациями |

25573 |

143878 |

525644 |

118305 |

462,6 |

381766 |

265,34 |

500071 |

1955,46 |

|||||||||

|

- вклады физических лиц |

21127 |

142591 |

524876 |

121464 |

574,9 |

382285 |

268,10 |

503749 |

2384,38 |

|||||||||

|

Финансовые обязательства, оцениваемые по справедливой стоимости через 0\прибыль или убыток |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|||||||||

|

Выпущенные долговые обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|||||||||

|

Прочие обязательства |

142124 |

1001999 |

587544 |

859875 |

605,0 |

-414455 |

-41,36 |

445420 |

313,40 |

|||||||||

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон |

33 |

3082 |

9518 |

3049 |

9239,4 |

6436 |

208,83 |

9485 |

28742,42 |

|||||||||

|

Всего обязательств |

544730 |

27698959 |

33522707 |

27154229 |

4984,9 |

5823748 |

21,03 |

32977977 |

6054,00 |

|||||||||

|

Собственные средства |

||||||||||||||||||

|

Средства акционеров (участников) |

215000 |

215000 |

215000 |

0 |

0,0 |

0 |

0,00 |

0 |

0,00 |

|||||||||

|

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

23 |

51 |

23 |

100,0 |

28 |

121,74 |

51 |

100,0 |

|||||||||

|

Эмиссионный доход |

211557 |

211557 |

211557 |

0 |

0,0 |

0 |

0,00 |

0 |

0,00 |

|||||||||

|

Резервный фонд |

233488 |

260251 |

270210 |

26763 |

11,5 |

9959 |

3,83 |

36722 |

15,73 |

|||||||||

|

Переоценка по справедливой стоимости ценных бумаг |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|||||||||

|

Переоценка основных средств |

717 |

0 |

0 |

-717 |

-100,0 |

0 |

0 |

-717 |

-100,00 |

|||||||||

|

Нераспределенная прибыль (убыток) прошлых лет |

14729 |

523957 |

3426670 |

509228 |

3457,3 |

2902713 |

554,00 |

3411941 |

23164,78 |

|||||||||

|

Неиспользованная прибыль (убыток) за отчетный период |

535274 |

3049172 |

4665199 |

2513898 |

469,6 |

1616027 |

53,00 |

4129925 |

771,55 |

|||||||||

|

Всего источников собственных средств |

1210765 |

4259914 |

8925083 |

3049149 |

251,8 |

4665169 |

109,51 |

7714318 |

637,14 |

|||||||||

|

Внебалансовые обязательства |

||||||||||||||||||

|

Безотзывные обязательства кредитной организации |

2185 |

10717 |

316345 |

8532 |

390,5 |

305628 |

2851,81 |

314160 |

14378,03 |

|||||||||

|

Расчеты уменьшения балансовой стоимости ОЦИ |

234418148 |

227472931 |

206298005 |

-6945217 |

-3,0 |

-21174925,8 |

-9,31 |

-28120183,14 |

-12,00 |

|||||||||

Приложение 4

Вертикальный анализ актива череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России»

|

Наименование |

2016 год |

2017 год |

2018 год |

Структура 2016 год, % |

Структура 2017 год, % |

Структура 2018 год, % |

Отклонение удельного веса 2017 к 2016 г., % |

Отклонение удельного веса 2018 к 2017 г., % |

Отклонение удельного веса 2018 к 2016 г., % |

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||||||||||||

|

Актив |

|||||||||||||||||||||

|

Денежные средства |

187821 |

1477643 |

1646564 |

10,7 |

4,6 |

3,5 |

-6,1 |

-1,1 |

-7,2 |

||||||||||||

|

Средства кредитных организаций в ЦБ РФ |

56464 |

1161585 |

301232 |

3,2 |

3,6 |

0,6 |

0,4 |

-3,0 |

-2,6 |

||||||||||||

|

- обязательные резервы |

170 |

5351 |

17591 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

||||||||||||

|

Средства в кредитных организациях |

25216 |

294721 |

209795 |

1,4 |

0,9 |

0,4 |

-0,5 |

-0,5 |

-1,0 |

||||||||||||

|

Чистая ссудная задолженность |

677160 |

25475297 |

38810867 |

38,6 |

79,7 |

82,8 |

41,1 |

3,1 |

44,3 |

||||||||||||

|

Отложенный налоговый актив |

0 |

0 |

1985368 |

0,0 |

0,0 |

4,2 |

0,0 |

4,2 |

4,2 |

||||||||||||

|

Основные средства, нематериальные активы и материальные запасы |

186533 |

498599 |

891776 |

10,6 |

1,6 |

1,9 |

-9,1 |

0,3 |

-8,7 |

||||||||||||

|

Прочие активы |

622301 |

3051030 |

3132187 |

35,4 |

9,5 |

6,7 |

-25,9 |

-2,9 |

-28,8 |

||||||||||||

|

Баланс |

1755495 |

31958873 |

46847800 |

100 |

100 |

100 |

|||||||||||||||

|

Пассив |

|||||||||||||||||||||

|

Средства кредитных организаций |

380000 |

26550000 |

36900000 |

31,4 |

623,3 |

413,4 |

591,9 |

-209,8 |

382,1 |

||||||||||||

|

Средства клиентов, не являющиеся кредитными организациями |

25573 |

143878 |

525644 |

2,1 |

3,4 |

5,9 |

1,3 |

2,5 |

3,8 |

||||||||||||

|

- вклады физических лиц |

21127 |

142591 |

524876 |

1,7 |

3,3 |

5,9 |

1,6 |

2,5 |

4,1 |

||||||||||||

|

Финансовые обязательства, оцениваемые по справедливой стоимости через 0\прибыль или убыток |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

||||||||||||

|

Выпущенные долговые обязательства |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

||||||||||||

|

Прочие обязательства |

142124 |

1001999 |

587544 |

11,7 |

23,5 |

6,6 |

11,8 |

-16,9 |

-5,2 |

||||||||||||

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон |

33 |

3082 |

9518 |

0,0 |

0,1 |

0,1 |

0,1 |

0,0 |

0,1 |

||||||||||||

|

Всего обязательств |

544730 |

27698959 |

33522707 |

45,0 |

650,2 |

375,6 |

605,2 |

-274,6 |

330,6 |

||||||||||||

|

Собственные средства |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|||||||||||||||

|

Средства акционеров (участников) |

215000 |

215000 |

215000 |

17,8 |

5,0 |

2,4 |

-12,7 |

-2,6 |

-15,3 |

||||||||||||

|

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

23 |

51 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

||||||||||||

|

Эмиссионный доход |

211557 |

211557 |

211557 |

17,5 |

5,0 |

2,4 |

-12,5 |

-2,6 |

-15,1 |

||||||||||||

|

Резервный фонд |

233488 |

260251 |

270210 |

||||||||||||||||||

|

Переоценка по справедливой стоимости ценных бумаг |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

||||||||||||

|

Переоценка основных средств |

717 |

0 |

0 |

0,1 |

0,0 |

0,0 |

-0,1 |

0,0 |

-0,1 |

||||||||||||

|

Нераспределенная прибыль (убыток) прошлых лет |

14729 |

523957 |

3426670 |

1,2 |

12,3 |

38,4 |

11,1 |

26,1 |

37,2 |

||||||||||||

|

Неиспользованная прибыль (убыток) за отчетный период |

535274 |

3049172 |

4665199 |

44,2 |

71,6 |

52,3 |

27,4 |

-19,3 |

8,1 |

||||||||||||

|

Всего пассивов |

1210765 |

4259914 |

8925083 |

100 |

100 |

100 |

|||||||||||||||

Приложение 5

Горизонтальный анализ отчета о финансовых результатах череповецкого отделения вологодского отделения № 8638/0148 ПАО «Сбербанк России» за 2016-2018 гг., тыс.руб.

|

Наименование |

2016 год |

2017 год |

2018 год |

Отклонение 2017/2016 годы |

Отклонение 2018/2017 годы |

Отклонение 2018/2016 годы |

|||||||||||

|

+/- |

% |

+/- |

% |

+/- |

% |

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||||||||

|

Процентные доходы, всего |

55192 |

3078610 |

69934341 |

3023418 |

5478,0 |

66855731 |

2171,62 |

69879149 |

126611,01 |

||||||||

|

- от размещения средств в кредитных организациях |

18963 |

1152 |

6515 |

-17811 |

-93,9 |

5363 |

465,54 |

-12448 |

-65,64 |

||||||||

|

- от ссуд, предоставленных клиентам, не являющимся кредитными организациями |

36229 |

3077458 |

6986916 |

3041229 |

8394,5 |

3909458 |

127,04 |

6950687 |

19185,42 |

||||||||

|

Процентные расходы, всего |

1188 |

896935 |

1982578 |

895747 |

75399,6 |

1085643 |

121,04 |

1981390 |

166783,67 |

||||||||

|

- по привлеченным средствам кредитных организаций |

1185 |

896933 |

1982662 |

895748 |

75590,5 |

1085729 |

121,05 |

1981477 |

167213,25 |

||||||||

|

- по привлеченным средствам клиентов, не являющихся кредитными организациями |

3 |

2 |

11 |

-1 |

-33,3 |

9 |

450,00 |

8 |

266,67 |

||||||||

|

Чистые процентные доходы (отрицательная процентная маржа) |

54004 |

2181675 |

5019753 |

2127671 |

3939,8 |

2838078 |

130,09 |

4965749 |

9195,15 |

||||||||

|

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности |

34183 |

-1760273 |

-3563766 |

-1794456 |

-5249,6 |

-1803493 |

102,46 |

-3597949 |

-10525,55 |

||||||||

|

- изменение резерва на возможные потери по начисленным процентным доходам |

-187 |

-94245 |

-373707 |

-94058 |

50298,4 |

-279462 |

296,53 |

-373520 |

199743,32 |

||||||||

|

Чистые процентные доходы после создания резерва на возможные потери |

88178 |

421402 |

-553010 |

333224 |

377,9 |

-974412 |

-231,23 |

-641188 |

-727,15 |

||||||||

|

Чистые доходы от операций с иностранной валютой |

-27 |

-157 |

-436 |

-130 |

481,5 |

-279 |

177,71 |

-409 |

1514,81 |

||||||||

|

Чистые доходы от переоценки иностранной валюты |

-392 |

288 |

3376 |

680 |

-173,5 |

3088 |

1072,22 |

3768 |

-961,22 |

||||||||

|

Комиссионные доходы |

4253 |

795154 |

2538280 |

790901 |

18596,3 |

1743126 |

219,22 |

2534027 |

59582,11 |

||||||||

|

Комиссионные расходы |

5937 |

196855 |

273046 |

190918 |

3215,7 |

76191 |

38,70 |

267109 |

4499,06 |

||||||||

|

Изменение резерва по прочим потерям |

42 |

-307799 |

-336122 |

-307841 |

100 |

-28323 |

9,20 |

-336164 |

-800390,48 |

||||||||

|

Прочие доходы |

1263793 |

8573317 |

76120331 |

7309524 |

578,4 |

67547014 |

787,87 |

74856538 |

5923,16 |

||||||||

|

Чистые доходы (расходы) |

1350119 |

9285352 |

8991067 |

7935233 |

587,7 |

-294285 |

-3,17 |

7640948 |

565,95 |

||||||||

|

Прочие расходы |

767433 |

6159331 |

6267700 |

5391898 |

702,6 |

108369 |

1,76 |

5500267 |

716,71 |

||||||||

|

Прибыль (убыток) до налогообложения |

582686 |

3126021 |

2723317 |

2543335 |

436,5 |

-402704 |

-12,88 |

2140631 |

367,37 |

||||||||

|

Начисленные (уплаченные) налоги |

47412 |

76849 |

-1941862 |

29437 |

62,1 |

-2018711 |

-2626,85 |

-1989274 |

-4195,72 |

||||||||

|

Прибыль (убыток) после налогообложения |

535274 |

30497172 |

4665179 |

29961898 |

5597,5 |

-25831993 |

-84,70 |

4129905 |

771,55 |

||||||||

Приложение 6

Тарифы на расчетно-кассовое обслуживание в ПАО «Сбербанк России»

Тарифная политика СБ заключается в том, что банк взимает комиссии и сборы различного вида за обслуживание и проведение транзакций. Комиссии могут различаться по регионам, поэтому стоит уточнять. Рассмотрим основные:

|

Услуга |

Стоимость |

|

Стандартное открытие р/сч. |

5000 руб. |

|

Ведение р/сч. |

2000 руб./месяц |

|

Предоставление выписки |

Бесплатно |

|

Закрытие р/сч. |

Бесплатно |

|

Зачисление на р/сч. |

Бесплатно (до 1000 руб. за срочное) |

|

Перечисление с р/сч. по поручению |

До 150 руб. за платеж |

|

Выдача наличных с р/сч. |

До 2%, мин.150 руб. (в зависимости от типа выплат) |

Кроме вышеперечисленных комиссий, СБ может взимать иные сборы за операции в соответствии с договором.Помимо стандартного открытия расчетного счета, ЮЛ могут выбрать тарифный план, исходя из своих потребностей.

Виды тарифных планов в Сбербанке.

|

Условия |

Базис |

Актив |

Оптима |

|

Стоимость в мес. |

2700 руб. |

3000 руб. |

4400 руб. |

|

Количество р/сч и количество электронных операций в месяц |

1 р/сч. и до 10 операций |

1 р/сч. и до 20 операций |

1 р/сч. и до 30 операций |

|

Лимит зачисления наличных в месяц (все, что свыше, тарифицируется по стандартным тарифам) |

До 80 т.р. |

До 300 т.р. |

До 150 т.р. |

|

Лимит выдачи наличных в месяц (все, что свыше, тарифицируется по стандартным тарифам) |

До 140 т.р. |

До 100 т.р. |

До 250 т.р. |

Чтобы подключить любой тарифный план, нужно открыть расчетный счет в рублях и оформить доп.соглашение на обслуживание.

- Формы и системы оплаты труда на предприятии (Формы, понятие, сущность и функции заработной платы)

- Нотариальные действия (Особенности удостоверения нотариальных действий)

- Финансы акционерных обществ ПАО «Башкирэнерго»

- Налоги с физических лиц и их экономическое значение (Теоретический анализ налогов с физических лиц)

- Функции налогового учета (Теоретический анализ понятия налогового учета)

- Ликвидность и платежеспособность банка и основы управления ими (на примере ПАО «Банк Кредит-Москва»)