Налоги с физических лиц и их экономическое значение (Теоретический анализ налогов с физических лиц)

Содержание:

ВВЕДЕНИЕ

Налоги с физических лиц отражают индивидуальную причастность физического лица к государственным и местным делам, позволяют плательщику ощущать себя активным членом общества, дают основания для контроля, а также ответственности государства и органов местного самоуправления перед налогоплательщиками.

Налоговая система в настоящее время немыслима без налога на доходы физических лиц. Преимущество этого налога заключается, прежде всего, в том, что его плательщиками является практически все трудоспособное население страны, а его поступления могут без перераспределения зачисляться в любой бюджет.

Этот налог относится к прямым налогам, и он существует практически во всех экономически развитых странах мира. Данной проблеме посвящены исследования таких авторов, как Писарева А.С, Бородина Ю.И. , Хачатрян А.П. и других авторов.

Такие авторы как: Скрыпник Н.В., Еремина Н.В., Юрченкова Н.В., Лященко Н.А. высказывали мнение о социальной направленности НДФЛ в своих научных работах. Несмотря на значительное количество публикаций по вопросам налогообложения доходов физических лиц, по-прежнему остается востребованным комплексное научное исследование налогообложения физических лиц.

Актуальность выбранной темы обусловлена тем, что налоги, взимаемые с физических лиц, являясь по сути одним из экономических рычагов государства, с помощью которого должны решаться вопросы не только фискального, но и регулирующего характера, в полной мере не отвечает реалиям современности в РФ.

В настоящее время существует множество определений налогов, от строго академичных до используемых, строго в разговорном стиле. Одно из них, несмотря на свою краткость, достаточно полно отражает суть вопроса: «Налоги – это цена государственных услуг». Государство обеспечивает безопасность своих граждан, создает на территории базовую инфраструктуру, в необходимых случаях оказывает социальную поддержку. Все это (а также, разумеется, и содержание госаппарата) обеспечивают собранные налоги.

В данной работе проводится анализ и дается оценка места и роли налога физических лиц в налоговой системе РФ. Проанализирована значимость поступлений налога при формировании бюджета в р. Коми и сделаны соответствующие выводы.

Объект исследования — налоги с физических лиц. Исходя из объекта исследования, предметом курсовой работы являются виды налогов, взимаемых с физических лиц.

Основная цель написания курсовой работы заключается в определении видов налогов с физических лиц и рассмотрении экономической сущности налогов, взимаемых с физических лиц.

Задачи исследования:

- рассмотреть сущность налогов и принципы налогообложения;

- изучить классификацию налогов с физических лиц и их место в налоговой системе РФ;

- провести анализ налогообложения физических лиц в России в настоящий момент;

- проанализировать величину налоговых поступлений в региональный бюджет Республики Коми

1. Теоретический анализ налогов с физических лиц

1.1. Понятие и сущность налогов в России

Жизнь любого гражданина страны состоит из массы, наложенных на него обществом и законом, обязательств. Обязательства каждого гражданина перед государством заключаются: в соблюдении законов и выплате налогов. Хотелось бы верить, что эти обязательства взаимны: и любой законопослушный гражданин вправе рассчитывать на уважение со стороны государства, которому он честно платит налоги, на защиту, с его стороны, своих прав и свобод.

Налоги возникли с появлением государства как один из методов мобилизации денежных средств. На ранних этапах исторического развития они взимались с населения и имели либо натуральную форму, либо форму трудовых повинностей. Вместе с доходами в виде дани, контрибуции (т. е. неналоговыми доходами) государство покрывало налогами свои расходы. Но с увеличением территорий, ростом экономической и политической мощи государство начинает взимать налоги со своих подданных. С развитием товарно-денежных отношений налоги приобретают преимущественно денежную форму.

Сегодня законодательное определение налога содержит ст. 8 Налогового Кодекса Российской Федерации [1]. В соответствии с данным законодательным актом определения налога и сбора звучат следующим образом.

Налог — обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налог, как платеж, отличают следующие свойства: обязательность;

индивидуальность; безвозмездность; отчуждение денежных средств, принадлежащих физическим или юридическим лицам; ориентация на финансирование государственной системы.

Сбор, как и налог, является обязательством физических или юридических лиц. Но, в отличие от налога, сбор выступает условием совершения в отношении его плательщика каких-либо значимых юридических действий.

Налоги – это обязательные платежи, использующиеся для перераспределения национального продукта между экономическими субъектами, а также для материального обеспечения деятельности государственных органов. Налоги могут подразделяться по субъектам и объектам налогообложения, типу ставок, направлениям использования и т.д.

Наиболее правильным и верным с точки зрения теории можно считать следующее определение налогов. «Налоги — императивные денежные отношения, в процессе которых образуется бюджетный фонд, без предоставления субъекту налога какого-либо эквивалента»[2].

Налог — это философская и экономическая категория, и одновременно конкретная форма правовых взаимоотношений, закрепляемых в законодательном порядке при наполнении доходами казны государства (бюджета).

Налоги являются основным источником формирования бюджета. Они представляют собой часть валового внутреннего продукта (ВВП), создаваемого в процессе производства и обращения при помощи человеческого труда, капиталов и природных ресурсов[3].

Многие современные государства (в их числе и Россия) обладают незначительной собственностью на средства производства, поэтому формирование их бюджета происходит за счет отчуждения средств других участников производственного процесса. «Изъятие в пользу общества определенной доли валового внутреннего продукта в виде обязательного взноса и составляет сущность налога»[4]. Подобные отчисления производятся главными участниками экономического процесса: физическими и юридическими лицами.

физическими лицами, получающими доход;

nюридическими лицами (хозяйствующими субъектами)

nфизическими лицами, получающими доход;

nюридическими лицами (хозяйствующими субъектами).

Основными функциями налогов являются наполнение бюджета и регулирование экономической деятельности, то есть можно сделать вывод, что сущность налогов это и присвоение, а так же последующее перераспределение государством части национального продукта.

Налоги, их виды и функции могут быть разделены на группы по различным признакам. Одним из основных критериев, по которому классифицируются налоги, является их разделение по субъектам налогообложения на прямые и косвенные.

Прямые налоги взимаются непосредственно с получателя дохода или владельца имущества. К ним относятся налог на прибыль юридических лиц, НДФЛ, налог на имущество, транспортный налог.

Косвенные налоги включаются в цену товаров или услуг и поэтому их оплата «перекладывается» поставщиками на конечного потребителя. К косвенным налогам относятся НДС, акцизы, налог с продаж.

По уровню установления налоги в РФ делятся на федеральные, региональные и местные.

По типу ставок налоги делятся на:

- Пропорциональные. В данном случае налоговая ставка не изменяется при изменении налоговой базы (дохода либо стоимости имущества), поэтому сумма налога всегда растет пропорционально базе.

- Прогрессивные. В этом случае с ростом базы растет и ставка.

- Регрессивные - для этих налогов ставки при росте базы снижаются.

По направлению использования налоги подразделяют на общие и специальные. Общие налоги после зачисления в бюджет могут направляться на любые цели, в зависимости от текущих потребностей государства. Специальные налоги могут быть использованы только для финансирования определенных расходов. К специальным относится, например, налог с владельцев транспортных средств.

Принципы налогообложения в своей основе были сформулированы еще в 18 веке одним из основоположников экономической теории Адамом Смитом:

- Справедливость – все налогоплательщики должны участвовать в наполнении бюджета в соответствии со своими возможностями.

- Определенность – налогообложение должно производиться в соответствии с установленными правилами, а не произвольно.

- Удобство – взимание налогов не должно быть некомфортным для налогоплательщика с точки зрения места и времени.

- Экономическая обоснованность – затраты государства на взимание налогов не должны превышать сумму самих налогов.

Можно выделить две основные функции налогов:

- Фискальная. Собранные налоги обеспечивают финансирование государственных расходов.

- Распределительно-регулирующая. Вводя или отменяя налоги, а также корректируя ставки, государство перераспределяет национальный продукт между различными социальными группами. Также с помощью налоговых льгот или бюджетных субсидий можно поддерживать те или иные отрасли экономики. Признаки налогов следующие:

- императивно-обязательный характер;

- индивидуальная безвозмездность;

- денежная форма;

- публичный и нецелевой характер.

Таким образом, экономическая сущность налога на доходы физических лиц заключается в определении роли и места данного вида налога в налоговой системе страны. Его доля в государственном бюджете прямо зависит от уровня развития экономики, в этом заключается его роль[5].

1.2. Содержание и основные элементы налогообложения физических лиц

Экономическое содержание налогов заключается во взаимосвязи государства и субъектов хозяйствования (юридических или физических лиц), возникающей в результате финансирования государства. Налоговые отношения, находясь внутри финансовых отношений, постоянно видоизменяются.

Налог считается установленным, если определены субъекты (налогоплательщики) и элементы. Элементы налога - это принципы, правила, категории и термины, которые закрепляются в нормативных актах и применяются для осуществления налогообложения. Обязательные элементы налога:

- объект (доход, имущество, товар);

- налоговая база;

- величина налоговой ставки (квота);

- налоговый период (месяц, квартал, год);

- порядок исчисления;

- порядок и сроки уплаты налога.

Согласно российскому законодательству налогоплательщиками выступают физические лица, которые подразделяются на несколько групп, а именно:

1. Граждане, выступающие в качестве налоговых резидентов России, которые проживают на территории страны не меньше 183 дней в отчетном календарном году;

2. Граждане, не являющиеся по факту резидентами РФ, те, кто проживает в отчетном календарном году меньше установленного периода, но при этом получают прибыль в России.

Объектами налогообложения по российскому законодательству признается прибыль, которая была приобретена непосредственными налогоплательщиками – согласно ст. 209 НК РФ.

В частности, налогообложению подлежит доход:

- при продаже имущества, которое находится в праве собственности меньше минимально установленного периода;

- от сдачи собственного имущества в аренду – краткосрочную либо долгосрочную;

- в форме различного выигрыша и так далее.

О данном нюансе необходимо знать для исключения вероятности возникновения недопонимания с налоговым органом.

Для оплаты предусматриваются специальные интервалы времени, которые следуют за истекшим периодом. К примеру, сроки уплаты налогов физических лиц в 2019 году за транспортное средство предусматривают период конца 2019 года. Платежка приходит в октябре, а оплатить нужно до 1 декабря.

Таким образом, уплата налогов – неотъемлемая часть экономической жизни граждан вне зависимости от их статуса. Неважно, является человек индивидуальным предпринимателем, учредителем ООО или просто физическим лицом. Несомненно, что величина налогов в различных статусах отличается друг от друга, но при этом обязанность уплачивать взносы имеется у всех. Для физических лиц это налог на имущество, недвижимость, транспортное средство.

1.3. Классификация налогов с физических лиц и их отличительные признаки

Все налоги разделяются на прямые и косвенные. Разница между ними состоит в том, что прямые налоги взыскиваются при получении налогоплательщиком какого-то дохода или с его имущества, а косвенные — когда он приобретает товары и услуги.

К прямым налогам относят: подоходный, налог на имущество, земельный, транспортный налог. К косвенным отнесены акцизы и налог на добавленную стоимость и др.

Классификация налогов — это распределение налогов и сборов по определенным группам, обусловленное целями и задачами систематизации и сопоставлений. В основе каждой классификации, а их встречается достаточное количество, лежит совершенно определенный классифицирующий признак: способ взимания, принадлежность к определенному уровню, субъект налогообложения, способ или источник обложения, назначение налоговых платежей, какой-либо другой признак.

Классификация налогов имеет не только сугубо теоретическое, но и важное практическое значение. В прикладном аспекте та или иная классификация позволяет проводить анализ: налоговой системы, осуществлять различные оценки и сопоставление по группам налогов, особенно в динамике за долгосрочный период, когда состав отдельных налогов и сборов менялся[6].

Налоги являются основным источником формирования доходной части бюджета РФ. Не последнюю роль в этом играют налоги с физических лиц. Физические лица в РФ облагаются несколькими видами налогов, в том числе дорожным налогом, налогом на имущество, рядом косвенных налогов, включаемых в стоимость покупаемой физическим лицом продукции, но основным налогом, который уплачивают все граждане, является налог на доходы с физических лиц.

Российским законодательством определены такие виды налогов и сборов с физических лиц:

- транспортное обязательство физлиц;

- налог на доходы физлиц;

- имущественный налог;

- земельный налог;

- госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг.

Дробление основных видов налогов в России также определяется по объекту обложения. Простыми словами, транши группируются по тому, что облагается налоговым бременем. Принято выделять несколько ключевых категорий:

- Имущественные — это те транши, которые уплачивают собственники определенного имущества. Например, если в собственности компании или гражданина имеется земельный участок, квартира, жилой дом, транспортное средство и прочие налогооблагаемые активы, то им придется перечислить деньги в бюджет. Размер перечислений определяется в зависимости от стоимости объекта.

- Доходные — объектом этих отчислений являются доходы налогоплательщиков. Например, для простых граждан — это НДФЛ. Он устанавливается в процентном отношении от полученного дохода физлица за отчетный период. Аналогичные правила действуют для компаний.

- Рентные — транши, которые уплачивают за пользование природными объектами, добычу полезных ископаемых. То есть платеж является рентой за эксплуатацию, добычу определенного рода природных ресурсов.

- Потребления. Данная категория налогов определяется как обременение при потреблении. Простыми словами, обязательства возникают при приобретении товаров, работ, услуг для собственных нужд, то есть для собственного потребления. По данному критерию классификации налогов с примерами относятся все косвенные обязательства.

За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства - с другой, по поводу формирования государственных финансов.

Но налоги это не только экономическая категория, но и одновременно финансовая категория. Как финансовая категория налоги выражают общие свойства, присущие всем финансовым отношениям, и свои отличительные признаки и черты, собственную форму движения, то есть функции, которые выделяют их из всей совокупности финансовых отношений.

2. Практический анализ основных видов налогов с физических лиц

2.1. Налог на доходы физических лиц

Налог на доходы физических лиц - это основной источник бюджетов субъектов Российской Федерации и муниципальных образований. Значимость налога на доходы физических лиц в налоговой политике определяется не только его удельным весом в доходах региональных и местных бюджетов, но и интересами почти всей трудоспособной части населения страны, а также рядом других экономических условий и общественных отношений[7].

Особенностью сложившийся системы НДФЛ в РФ является в большой степени фискальный характер налога. Однако на сегодняшний день в нашей стране остро стоит проблема дифференциации доходов населения в связи, с чем НДФЛ важен не только с финансовой точки зрения, но и как в первую очередь социальный регулятор – регулятор доходов населения.

Механизм НДФЛ предназначен для изъятия части высоких доходов в пользу нуждающихся в дополнительных средствах категорий населения и в интересах общества в целом в целях нивелирования неравенства в доходах[8]. Такой точки зрения придерживается Ашмарина У.В.

Волохов С.П. в работе «Индивидуальное подоходное налогообложение как инструмент социально-ориентированной налоговой политики» высказывается схожее мнение о том, что НДФЛ носит ярко выраженный социальный характер и обладает значительным воздействием на величину реальных доходов граждан[9].

Изотова О.И. предлагает концепцию реформирования подоходного налогообложения физических лиц, основанную на переходе к прогрессивному налогообложению, целью которого является обеспечение реализации задач социальной политики государства на современном этапе развития российской экономики и общества[10].

Тарасова Т.М. в своей статье приходит к выводу, что для сглаживания резкой неравномерности в доходах физических лиц необходимо использовать систему льгот по налогу на доходы физических лиц[11].

В отличие от большинства других налогов этот вид налогообложения сравнительно молод. Первая попытка ввести относительно справедливое обложение налогом в зависимости от финансового состояния налогоплательщика была осуществлена в Англии в конце XVIII века в виде утроенного налога на роскошь[12]. В России налог на доходы физических лиц прошел несколько этапов, прежде чем стать таким, каким он является.

На рисунке 1 отображены этапы становления НДФЛ в России[13].

Рисунок 1. Этапы становления НДФЛ в России

2.2. Земельный и транспортный налог

С 1 января 2005 года вступила в силу глава 31 «Земельный налог» Налогового кодекса РФ, и произошел переход к новому методу исчисления земельного налога – налоговая база стала определяться как кадастровая стоимость земельного участка вместо площади земельного участка, которая для исчисления налога умножалась на ставку, скорректированную рядом коэффициентов. Кадастровая стоимость земельного участка, учитывающая качество земли, позволяет осуществить более справедливое изъятие земельного налога. А поскольку земельный налог в полном объеме поступает в местный бюджет, то можно с уверенностью говорить об усилении заинтересованности местных властей в поступлениях этого налога в бюджеты муниципалитетов.

В 2015 году произошли существенные изменения в законодательстве, регулирующем земельное налогообложение. В частности, были приняты следующие законы:

- Федеральный закон «О государственной кадастровой оценке» от 3 июля 2016 г. № 237-ФЗ[14];

- Федеральный закон «О государственной регистрации недвижимости» от 13 июля 2015 г. № 218-ФЗ[15].

Их принятие направлено на дальнейшее совершенствование нормативно-правовой базы, регулирующей земельное налогообложение.

Транспортный налог – это налог, предназначенный для возмещения вредного влияния транспортных средств на дорожные покрытия и окружающую среду. Он регламентируется как 28 главой Налогового Кодекса Российской Федерации (при федеральных расчетах), так законодательными актами, принимаемыми в каждом отдельном регионе (при региональных расчетах). Принятые регионами законодательные акты влияют на ставку налогу, порядки и сроки оплаты.

По налоговому законодательству РФ рассматриваемые ставки подразделяются на федеральные (они устанавливаются в качестве базовых на федеральном уровне) и региональные (они устанавливаются в каждом отдельном регионе). Налогоплательщикам следует опираться при оплате данного вида налогового сбора на тариф, установленный в регионе (региональную ставку). Если в регионе они не установлены, то налогоплательщику следует руководствоваться федеральными значениями.

Транспортный налог каждый год даёт государственному бюджету почти 150 млрд. рублей. Зная это, невозможно даже рассчитывать, что данный налог может быть отменён.

- Начиная с 2018 года, для физических лиц введено упрощение. Теперь им не требуется подтверждать, документально, льготы на ТН, нужно только подать заявление, а необходимые подтверждения налоговые сотрудники запросят сами в соответствующих органах;

- Внесены поправки в список дорогих автомобилей, с установлением повышенного коэффициента.

Принцип оплаты транспортного налога:

- гражданин получает заказное письмо от ФНС в период начала октября (к примеру, в 2019 году физлица получат налог на машины за 2017 год);

- крайний срок оплаты – 30 ноября 2019 г;

- гражданин обязан внести платеж до указанной даты любым удобным способом: через банк, платежные системы, интернет-банкинг, почту и т.д.

Дата внесения средств и будет считаться датой оплаты транспортного налога.

В 2019 году транспортный налог остаётся обязательным для всех автолюбителей и владельцев машин. Отслеживать качество и систему его поступления в государственную казну будут, как и раньше, власти регионов. Радует, прежде всего, то, что сохранили ставки данного налога на прежнем уровне, который имелся год назад. Изменение внесли в следующую позицию: Увеличен период времени для погашения данного налога без штрафов (сейчас установлен срок до 1 декабря). Коэффициент сбора, соответствующий каждому отдельному региону, не изменился: как и прежде, он остаётся сугубо адресным. Никакие изменения не затронули и расчёт фиксированной суммы транспортной пошлины.

Анализируя земельный налог, следует подчеркнуть, что показатель кадастровой стоимости приобретёт свою значимость, как для обладателей недвижимости, так и для обладателей соток земли. На сегодняшний день главное значение приобретает рыночная стоимость земли: этому способствуют перемены, внесённые в систему расчёта налоговой пошлины в 2018 году. Теперь кадастровая цена почти что вплотную сравнялась с ценой по рынку. Но, практика показывает, что чиновники, по самым различным на то причинам, часто бывают лишены объективности. Они существенно увеличивают показательную цифру.

С целью предупреждения такого «случайного» злоупотребления чиновничьего произвола (особенно заметного в регионах), налогоплательщикам предоставляется право обжалования налоговой суммы в случае, когда она явно завышена и далека от реальности. Цифра налога на землю увеличится в среднем на 20%. Сумма нацелена на постоянный рост, вплоть до 2020 года включительно. Специалисты оценивают, что такой рост налогового бремени гарантированно обеспечит стойкое увеличение объёма государственной казны в 10 раз.

2.3. Налог на имущество

В России существует налог на имущество физических лиц. Его суть в том, что каждый собственник жилых и нежилых строений обязан регулярно отчислять за них определенную сумму в государственный бюджет. Платить нужно за квартиры, дома, парковочные места или хозяйственные строения.

Налог не федеральный и регулируется на муниципальном уровне. Его размер зависит от цены объекта. До 2015 года имела значение инвентаризационная стоимость. На 2019 год в 74 регионах РФ она не учитывается. Налог платится по кадастровой оценке объектов. К 2020 году власти планируют распространить это правило на все субъекты страны.

Основные принципы начисления налога на имущество, его объекты и субъекты регламентированы главой 32 Налогового кодекса РФ. В ней указано, что налог платят физические лица, в собственности которых:

- частный дом;

- квартира, комната;

- выделенная доля в квартире, доме;

- машино-место или гараж;

- единый недвижимый комплекс или иные постройки, сооружения, помещения.

С 1 января 2019 года вступают в силу положения Федерального закона от 03.08.2018 № 334-ФЗ об изменении порядка перерасчета местных налогов на недвижимость физлиц – земельного налога и налога на имущество.

Перерасчет налогов может выполняться не более чем за три налоговых периода, предшествующих году направления налогового уведомления.

Также независимо от оснований не допускается перерасчет, если последний влечет увеличение ранее уплаченных сумм указанных налогов.

Налог рассчитывается по стандартной схеме: определяют его налоговую базу, также прибавляют вычеты и льготы, если налогоплательщик имеет на них право. Ставка зависит от региона, типа объекта и его цены.

Ранее налог рассчитывался только на основе инвентаризационной стоимости объекта. Регламентировал его ФЗ №2003-1. Но с 2015 года закон утратил силу. Теперь процесс имущественного налогообложения регламентируется Главой 32 НК РФ. В ней прописан новый порядок расчета.

Итоговая сумма к оплате зависит от налоговой ставки. Ее базовые нормы определены Налоговым кодексом. Муниципальные власти могут их уменьшать или увеличивать, но в рамках ограничений, которые установлены в кодексе. Порядок исчисления налога также устанавливают территориальные органы. Поэтому он может изменяться от региона к региону.

Если налоговая база рассчитывается по кадастровой стоимости — от 0 до 2% (в зависимости от вида объекта и региона). Для большей части недвижимости ставка по кадастровой оценке составляет 0,1%, местные власти имеют право увеличить только до 0,3%.

Допустим, гражданин – владелец земельного участка в 2018 году полностью оплатил земельный налог согласно налоговому уведомлению. Начиная с 2019 года перерасчет оплаченного налога, например, в связи с выявленной в значении кадастровой стоимости участка ошибкой, нельзя будет произвести, если такой перерасчет ухудшит положение налогоплательщика, то есть приведет к увеличению уплаченного налога.

С 2019 года введены существенные изменения в систему расчетов налога на имущество[16]. Основная цель закона — смягчить переход на новую систему расчета имущественного налога, выровнять налоговые ставки по всей стране. Изменения также коснулись схемы расчета налога, налоговых льгот.

2.4. Налог для самозанятых граждан

Виды деятельности для самозанятых регламентируются законом от 27.11.2018 г. № 422-ФЗ, утвердившим механизм проведения налогового эксперимента по выведению «из тени» граждан, получающих профессиональный доход без официального оформления взаимоотношений с контрагентами. Новый формат налогового спецрежима отличается рядом особенностей:

- кто такие самозанятые граждане, виды деятельности, доступные для них, ставки налогообложения и возможные льготы – весь спектр вопросов о системе налогообложения профдохода раскрывается не в Налоговом кодексе, а в отдельном федеральном законе(закон от 27.11.2018 г. № 422-ФЗ);

- предусмотрены две ставки налогообложения – 4% (по доходам, полученным от физлиц) и 6% (по доходам от ИП и юрлиц);

- ответственность за корректность и своевременность расчета налога несет налоговая инспекция;

- все фискальные процессы максимально автоматизированы – при налоговой регистрации самозанятого и в дальнейшей его работе применяется специальное мобильное приложение «Мой налог»;

- нет обязательств по сдаче налоговой отчетности, от налогоплательщика требуется только своевременно в полном объеме фиксировать в мобильном приложении суммы поступлений и уплачивать налог.

Режим самозанятости применим для физических лиц, в том числе и для индивидуальных предпринимателей. При этом действует важная оговорка – для перехода ИП или физические лица на данный спецрежим у них не должно быть наемных работников по трудовым договорам.

Для получения статуса «самозанятый гражданин» виды деятельности в 2019 г., которые он ведет, должны соответствовать критериям, обозначенным в ст. 4, 6 закона № 422-ФЗ. На налогоплательщиков накладываются ограничения по сумме годового дохода (2,4 млн. руб.) и по территории ведения подобной деятельности – в 2019 году спецрежим работает только в 4 регионах России: Москве, Татарстане, в Калужской и Московской областях. На территорию всей страны новая система налогообложения, возможно, распространится уже в следующем году, что свидетельствует об успешности фискального эксперимента.

Закон при определении самозанятых граждан виды деятельности, которые разрешены для перехода на спецрежим, не перечисляет. Но при этом четко обозначаются запрещенные направления бизнеса, в их перечень вошли следующие сферы:

- реализация подакцизных видов товаров;

- продажа продукции, которая должна подвергаться обязательной маркировке, так как процесс передачи подакцизных и маркированных изделий должен сопровождаться использованием специализированного оборудования (например, онлайн-кассы, сканера штрих-кода);

- в перечень «самозанятых» видов деятельности 2019 не входят операции по перепродаже товаров или имущественных прав, кроме имущества, что использовалось для домашнего, личного и т.п. применения;

- в разрешенные виды деятельности самозанятых 2019 не вошла добыча полезных ископаемых, а также торговля такими ресурсами;

- под запретом и осуществление предпринимательской деятельности в качестве посредника с оформлением договора поручения, комиссии или агентского соглашения;

- сферы деятельности самозанятых не могут быть связаны с услугами по доставке товаров, оказываемыми с приемом платежей от покупателей в интересах третьих лиц. Исключение может быть сделано в случаях, когда самозанятый в расчетах применяет ККТ продавца, то есть налогоплательщик не принимает в свою пользу выручку, а регистрирует ее как доход другого лица, а свой доход он получит в виде вознаграждения за оказанные услуги.

Продажа собственной недвижимости, транспорта относится не к профессиональной деятельности самозанятых, а к сделкам, облагаемым НДФЛ с учетом имущественных налоговых вычетов.

При этом аренда жилья может быть объектом налога на профдоход. Не облагаются профналогом доходы самозанятых, полученные в процессе трудовых отношений, доходы госслужащих (кроме аренды жилья).

Не относится к «самозанятой» деятельности арбитражное управление, деятельность медиаторов, оценщиков, частных нотариусов, адвокатов.

Доходом самозанятых не считается доход, полученный в натуральной форме, продажа долей в уставном капитале, паев, ценных бумаг, производных фининструментов, а также доход от деятельности по договору простого товарищества или доверительного управления, от уступки (переуступки) права требования.

Важный момент – работы (услуги), выполняемые физлицами по договорам ГПХ, в которых заказчиками выступают бывшие работодатели данных лиц, не относятся к «самозанятой» деятельности¸ если трудовые отношения между ними прекращены менее 2-х лет назад.

Чем могут заниматься самозанятые в 2019 году – всеми видами работ, которые не попали под действие ограничительных условий закона № 422-ФЗ и не требуют обязательного взимания НДФЛ по соответствующей ставке.

Список «самозанятых» профессий 2019 является открытым, законодательство не фиксирует конкретные виды специализаций, которым должны соответствовать самозанятые. Если раньше перечень был ограничен несколькими конкретными направлениями работы (например, репетиторство, уход за пожилыми и младенцами и т.п.), то сейчас профессия самозанятого может быть любой, главное, чтоб она не попадала в список исключений.

К примеру, кто может стать самозанятыми по виду деятельности:

няня; инструктор, персональный тренер; таксист; повар, занимающийся приготовлением и реализацией горячих обедов, пирожков, изготовлением полуфабрикатов; кондитер, принимающий частные заказы на торты и прочую выпечку; программист; копирайтер, рерайтер; дизайнер; ремесленники, проводящие мастер-классы или продающие изделия собственного изготовления; фотограф, оператор; организатор праздников и другие.

Самозанятый в 2019 году, таким образом, может заниматься чем угодно, главное, чтобы это приносило ему доход в установленных пределах, и не было связано с запрещенными для спецрежима направлениями деятельности.

3. Экономическое значение налогов

3.1. Роль налогообложения физических лиц для экономики России

Налоги представляют собой неотъемлемый элемент хозяйственной жизни общества. От налогов, в большинстве своем, зависит уровень жизни населения, эффективность деятельности организаций, а значит и государства в целом. В виде определенной системы налоги являются экономической категорией.

Исторически, налоги появились вместе с возникновением государства и выполняли ряд общегосударственных функций и задач. Налоги невозможно сводить лишь к денежным отношениям. Налоги, прежде всего, представляют собой совокупность финансовых отношений, складывающихся в процессе перераспределения доходов. Данное перераспределение необходимо для решения общегосударственных задач[17].

Одной из причин уплаты налогов выступает помощь более «сильных» - «слабым». То есть, другими словами, происходит перераспределение материальных благ между социальными слоями населения. Но задача государства, в первую очередь – обеспечить всех достойными доходами. Армия существует благодаря налогам. Рост вооружения так же напрямую зависит от данных платежей. А поскольку нестабильность в мире и напряженные отношения между государствами имеют место быть – уплачивая налоги, граждане напрямую обеспечивают безопасность своей жизни, страны в целом.

Налоги с населения как основной источник финансовых ресурсов государства известны с незапамятных времен, выступая необходимым элементом экономических отношений с момента возникновения государства и разделения общества на классы.

Налоги с физических лиц можно рассматривать в единстве экономического, финансового и политического аспекта.

Экономический аспект определяется процессом отчуждения части собственности плательщиком в пользу государства.

Налоги влияют на экономику не напрямую, а опосредованно. Данное влияние происходит с определенным опозданием, так как осуществляется через участие государства в распределении и перераспределении внутреннего валового продукта. Налоги являются серьезным инструментом в борьбе с экономическими циклами в экономике. Также они являются регулятором инвестиционной привлекательности. При помощи регулирования налогов государство создает определенные условия для ускорения накопления капитала в тех отраслях, где просматривается наибольшая перспектива с точки зрения научно-технического прогресса, а также в малорентабельных и непривлекательных, но социально необходимых сферах производства.

В настоящее время налог на доходы физических лиц (НДФЛ) является одним из основных по объему поступлений в консолидированный бюджет РФ налоговых доходов. Формирование всех доходов в 2016 г. на 78% обеспечено за счет поступления НДФЛ – 21%, НДПИ – 20%, налога на прибыль – 19% и НДС – 18%.

Несмотря на то, что большая часть налогоплательщиков (налоговых агентов и физических лиц) добросовестно уплачивают рассматриваемый налог, проблема собираемости НДФЛ в бюджетную систему РФ является достаточно острой и актуальной.

Это связано, прежде всего, с тем, что многие экономические субъекты уклоняются от уплаты налога: категория самозанятых физических лиц, не имеющих правового статуса индивидуального предпринимателя (ИП) и оказывающих услуги или работы другим физическим лицам, при этом нигде не отражающих своих доходов, а также налоговые агенты (организации и ИП), применяющие «конвертную (серую)» систему выплаты заработной платы. В результате этого в бюджет не поступают значительные суммы налога.

Согласно налоговому законодательству НДФЛ является федеральным налогом – устанавливается Налоговым кодексом и обязателен к уплате на всей территории РФ. Однако по положениям Бюджетного кодекса за счет НДФЛ формируются налоговые доходы бюджетов субъектов РФ и местные бюджеты: нормативы отчислений составляют 85% и 15% соответственно. Так, на долю НДФЛ в консолидированном бюджете субъектов РФ в 2016 г. приходится более 40% налоговых доходов, что свидетельствует о высокой роли НДФЛ в экономике страны.

Роль НДФЛ для экономики посредством его функции:

1. Фискальная функция. Основное общественное назначение данного налога – это формирование финансовых ресурсов государства на региональном и местном уровнях для возможности реализации государственных задач.

2. Социальная функция. НДФЛ за счет налоговых ставок, льгот и вычетов направлен на сглаживание неравенства в распределении доходов, воздействует на их уровень и структуру, а также на внутренний спрос, демографические и другие показатели, связанные с социальной сферой и её стабильностью. Однако, данная функция реализуется не в полной мере по причине несовершенства налогового законодательства.

3. Регулирующая функция. В экономической теории за счет данной функции можно воздействовать на уровень доходов разных групп населения и направление их деятельности посредством дифференцированной ставки налога в зависимости от размера получаемого дохода и вида деятельности, а также через систему налоговых льгот, скидок и налогового кредита.

В этой связи можно сделать вывод, что данная функция не реализуется в рамках налоговой системы РФ, поскольку действующие ставки налога зависят от вида получаемого дохода (источника дохода) и его налогового статуса, а не от его размера, а также по причине отсутствия механизмов контроля и взимания налогов с доходов самозанятых граждан, нигде не декларирующих получаемые ими доходы от выполнения работ, оказания услуг другим экономическим субъектам[18].

Среди экономистов не существует единого мнения по поводу функций налогов. Но в большинстве своем выделяют фискальную функцию. Благодаря этой функции возможно осуществление главной цели существования налогов — формирования и перераспределения финансовых ресурсов государства для обеспечения функционирования органов государственной власти и местного самоуправления. Посредством реализации фискальной функции государство оказывает влияние на производственные процессы, стимулируя или наоборот, замедляя его развитие, стимулирует или ослабляет накопление капитала, повышая или понижая платежеспособность населения[19]

Налоги невозможно сводить лишь к денежным отношениям. Налоги, прежде всего, представляют собой совокупность финансовых отношений, складывающихся в процессе перераспределения доходов, необходимых для решения общегосударственных задач. При определенных условиях фискальная политика может быть таким же эффективным инструментом борьбы с инфляцией, как и кредитно-денежная.

Парадоксальным является и тот факт, что при массовом отказе от уплаты налогов общество лишилось бы Правительства, врачей, преподавателей, полиции, так как они получают заработную плату из бюджета, а бюджет, как известно, формируется благодаря налогам. Не развивалась бы наука. И вероятнее всего, люди вернулись бы к натуральному обмену, абсолютно перестала бы существовать поддержка малообеспеченных, сирот, пожилых.

Конечно, не остается без внимания одна из самых важных отраслей экономики страны – жилищно-коммунальное хозяйство, от которого зависит степень удовлетворения жизнью каждого человека. Налоги позволяют данной сфере получать субсидии, субвенции, ссуды, тем самым осуществляется модернизация жилищно-коммунального комплекса[20].

3.2. Значение налогов в формировании муниципального бюджета

Поступления НДФЛ в формировании бюджетов регионального, районного, городского и поселенческого уровня являются необходимым экономическим инструментом, позволяющим решать основные задачи, стоящие перед любым цивилизованным обществом, в частности, обеспечивать социальные и культурные потребности, правопорядок, исполнять социальные обязательства и другие задачи. Этой цели служит фискальная функция НДФЛ, которая заключается в изъятии части дохода граждан и формирования доходной базы бюджетов бюджетной системы страны. Указанная функция является главной, основной, но не единственной.

Социальная функция налога на доходы физических лиц предполагает полное или частичное освобождение от налогообложения некоторых групп населения с низкими или фиксированными доходами, например, пенсионеров, учащихся, инвалидов.

Регулирующая функция НДФЛ реализуется посредством предоставления налоговых льгот, варьирования размера налоговых ставок, определения структуры налогоплательщиков.

Земельный налог выступает так же источником формирования муниципальных бюджетов вместе с налогом на имущество физических лиц и налогом на доходы физических лиц. Он в полном объеме зачисляется в бюджеты муниципальных образований, но пока занимает сравнительно небольшую долю в налоговых доходах местных бюджетов по сравнению с тем же налогом на доходы физических лиц, 15% от суммы которого поступает в местный бюджет.

Земельный налог установлен и введен в действие Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований. В городах федерального значения земельный налог устанавливается Налоговым кодексом РФ и законами указанных субъектов РФ.

Налоговые ставки устанавливаются представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов Москвы, Санкт-Петербурга и Севастополя) в пределах, предусмотренных Налоговым кодексом РФ, они же определяют порядок и сроки уплаты налога.

В 1991 году начались работы по созданию налоговой системы Российской Федерации как самостоятельного государства, и земельному налогу отводилось в ней особое место. Так, в этом же году плата за землю как правовая категория была введена в действующее законодательство о налогах и сборах путем принятия Закона РСФСР «О плате за землю». В этом нормативно-правовом акте под платой за землю законодателем понимались следующие формы реализации принципа платного землепользования:

— земельный налог;

— арендная плата;

— нормативная цена земли.

Роль земельного налога как источника наполнения доходной части местного бюджета зависит от применяемого механизма маневрирования его ключевыми элементами:

— налоговые ставки;

— налоговая база;

— предоставляемые льготы[21].

В дореволюционной России практиковалось освобождение от его уплаты юридических лиц (монастырей) и физических лиц (дворян), а также применялись дифференцированные ставки в зависимости от качества, плодородия и расположения земельного участка и т.д. В настоящее время законодательно также определены налоговые инструменты, влияющие на расчет суммы земельного налога [22].

В целом, несмотря на сравнительно невысокую долю земельного налога в общем объеме доходных поступлений, он выступает в качестве важного формирования финансовой базы органов местного самоуправления.

Вместе с тем, переход к кадастровому исчислению земельного налога выявил существенные проблемы, как для налоговых органов, так и для налогоплательщиков и местных бюджетов.

Обзор законодательства, судебно-арбитражной практики, юридической прессы, заявлений и жалоб налогоплательщиков позволяет обратить внимание на отдельные сложности, связанные с администрированием земельного налога.

Наиболее распространенной проблемой выступает невозможность определения налоговой базы, без которой нельзя уплатить сам земельный налог.

Данная проблема актуальна для земельных участков сельскохозяйственного назначения, поскольку межевание осуществляется недостаточными темпами, как и кадастровый учет земель, и подготовка соглашений и договоров аренды. В результате этого муниципальные бюджеты недополучают значительные средства.

Еще одна немаловажная проблема – это налогообложение земельных участков, которые заняты объектами недвижимости, в отношении которых не проводились межевание и кадастровый учет. Соответственно, у налогоплательщиков отсутствуют правоустанавливающие документы на землю. Поэтому сразу возникает вопрос о правомерности уплаты земельного налога. А, значит, необходимо ликвидировать данные пробелы и недоработки.

Кроме того, проблемы, связанные с объединением ГНК (Государственного кадастра недвижимости) и ЕГРН (Единого государственного реестра недвижимости) в ЕГРН, существенно влияют на величину земельного налога, поступающего в бюджет муниципальных образований[23].

Имеется ряд недостатков и при расчете суммы земельного налога, и одним из них является определение кадастровой стоимости земельного участка. Зафиксировано множество случаев, когда независимые оценщики определяли цену участка, которая не имела весомых оснований, поскольку не принимались в учет такие факторы, как месторасположение и отдаленность от инфраструктуры. Подобный подход вызывал массу недовольства со стороны собственников земельных участков, так как имело место множество манипуляций оценщиков.

Для укрепления финансовой самостоятельности муниципальных образований следует отменить предоставление федеральным законодательством льгот по имущественным налогам, а в случае необходимости – компенсировать льготы по налогам прямыми субсидиями за счет сокращения субсидий бюджетам субъектов РФ.

Реформированию должны подвергнуться также льготы, которые не имеют экономического эффекта и не способствуют развитию налогового потенциала местного самоуправления.

В заключение следует отметить, что эффективность действия механизма налогового регулирования должна определяться объективным установлением величины платы за земли определенного качества, целевого назначения и местоположения.

С одной стороны, платежи за землю, которые являются обязательными независимо от факта ведения деятельности на отдельно взятом земельном участке, могут стимулировать собственника либо арендатора к эффективному использованию земли и предотвратить превращение земельных ресурсов в депо капитала, стимулируя оборот на рынке недвижимости. При этом, необоснованный налог на землю может привести к снижению коммерческой привлекательности земельных участков, превращая бизнес-план в «бизнес-утопию» в связи с тем, что земельные платежи неэластичны, а это чревато снижением деловой активности и отказом от ведения деятельности в отдельных территориях[24].

Нестабильный размер платы за землю снижает привлекательность инвестирования в экономику России, отрицательно влияя на конкурентоспособность землепользователей, подрывая стимулы к труду и инициативу, являясь причиной низкой эффективности налоговой системы в России, что, как итог, негативно влияет и на доходы местных бюджетов, сдерживая развитие муниципальных образований.

3.3. Анализ величины налоговых поступлений в региональный бюджет Республики Коми

Бюджет Республики Коми формируется за счет налоговых и неналоговых поступлений. Налоговые поступления зачастую формируют большую часть, так как в целом система налогообложения создана, с целью формировать бюджеты разных уровней.

Республика Коми является субъектом Российской Федерации. В Коми сосредоточено много природных ресурсов, так же в республике богатые леса, поэтому крупные компании в Коми занимаются деятельностью именно в данных отраслях. Население Республики Коми составляет 900 000 человек. В последнее время наблюдается отток населения в более теплые регионы. Работа в северных регионах преследует вахтовый метод трудоустройства.

Поступление налогов в бюджет напрямую связано с количеством населения, с количеством производств в регионе. Прогнозирование данного показателя помогает формировать проекты бюджета на бедующие периоды и в целом следить за благосостояние региона.

В общей сумме налоговых поступлений можно выделить лидера это налог на добычу нефти, который составляет 47% от общей суммы налогов. Также налог на доходы физических лиц (далее НДФЛ) и налог на имущество составляют 20%, налог на прибыль около 12%, акцизы составляют 7% и НДС 6%.

Порядок, ставки и сроки уплаты транспортного налога в Республике Коми на 2019-2018 год установлены Законом Закон Республики Коми от 26.11.2002 № 110-РЗ «О транспортном налоге» (с соответствующими изменениями, действующими в 2019 г.). Он распространяется на все города республики. Административный центр – Сыктывкар. Крупные населенные пункты республики: Ухта, Воркута, Печора, Усинск, Инта, Сосногорск, Емва, Выльгорт, Вуктыл, Воргашор, Микунь, Нижний Одес, Краснозатонский, Северный,Жешарт, Ярега, Визинга, Троицко-Печорск, Водный, Объячево, Усогорск, Усть-Кулом.

Льготы по транспортному налогу для отдельных категорий налогоплательщиков устанавливаются Законом Республики Коми "О налоговых льготах на территории Республики Коми и внесении изменений в некоторые законодательные акты по вопросу о налоговых льготах".

Определенные факторы прямо влияют на сумму налогов (например, сумма налогов от физ. и юр. лиц), другие факторы влияют более косвенно (например, объемы добычи нефти), но все они оказывают немаловажное влияние на формирование налоговой базы и на сами налоговые поступления.

Таблица 1. Факторы, влияющие на налоговые поступления в Коми (динамика за 10 лет)

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Сумма налогов, поступивших от физлиц |

7805604 |

5232875 |

5239366 |

10203047 |

12410229 |

13434954 |

15354751 |

15185098 |

15871368 |

15903420 |

|

Уровень инфляции (%) |

13,28 |

8,8 |

8,78 |

6,1 |

6,58 |

6,45 |

11,36 |

12,91 |

5,38 |

2,52 |

|

Уровень занятости населения (%) |

72,3 |

71,9 |

72,5 |

72,2 |

74,7 |

74,9 |

75 |

75,2 |

74,5 |

75,5 |

|

Количество налоговых правонарушений |

21 |

25 |

26 |

43 |

36 |

52 |

72 |

51 |

42 |

38 |

Сумма налогов поступающих от физических лиц и предприятий увеличиваются в динамике, соответственно в 2 раза увеличились поступления от физических лиц и в 1,5 раза от предприятий. Уровень инфляции к 2008 году сократился, а уровень занятости населения вырос. Цены на нефть упали, но так же стоит помнить о рубле, который упал в 2 раза. Налоговые правонарушения увеличились, пик нарушений был в 2014 году, в том же году соответственно была волна кризиса, что могло повлечь уклон от налогов.

Количество налоговых правонарушений. Какую либо зависимость данного фактора сложно выявить, так как год от года показатель то увеличивается, то уменьшается. Зависимость можно проследить только с 2015 по 2017 год, в связи проведении более тщательных проверок со стороны ФНС. Данный показатель является важным так как от вовремя выявленных налоговых нарушений зависит немалая часть бюджета.

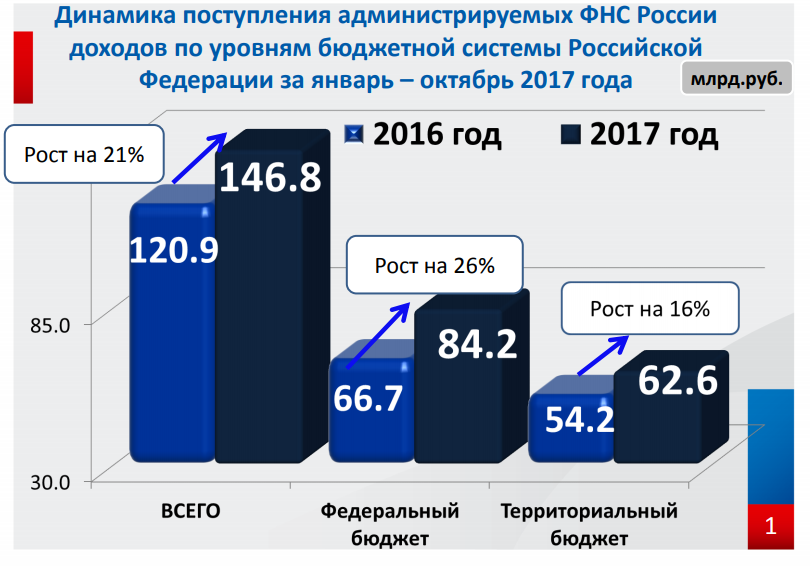

В 2017 году за счет налога на добычу нефти доходы бюджета увеличились на 13,1 млрд рублей (на24%), что обусловлено, в основном, ростом средней ставки для расчета налога в 1,4 раза (цена на нефть марки «Юралс» возросла в 1,3 раза).

Доходы федерального бюджета возросли относительно аналогичного периода 2016 года на 17,5 млрд рублей (или на 26%) и составили 84,2 млрд рублей.

Без учета налога на добычу нефти поступления в консолидированный бюджет России увеличились на 12,8 млрд рублей (на 19%), в том числе в федеральный бюджет - на 4,4 млрд рублей (на 34%).

Рис.2 Динамика поступлений по уровням бюджетной системы р.Коми за январь - октябрь 2017 г.

НДПИ на нефть по-прежнему формирует основную долю в налоговых поступлениях и составляет 46% в общей сумме налоговых доходов по республике. Значительный удельный вес также занимают налог на прибыль организаций (14%), НДФЛ и налоги на имущество (по 12%), НДС (7%) и акцизы (6%).

В консолидированный бюджет Коми поступило 62,6 млрд рублей, что больше на 8,4 млрд рублей, или на 16 процентов. Основное влияние на положительную динамику оказали поступления налога на прибыль организаций, зачисляемого в республиканский бюджет, которые увеличились на 5,1 млрд рублей (на 38%), что связано с увеличением налоговой базы, в том числе по консолидированным группам налогоплательщиков.

По налогу на имущество организаций платежи возросли на 4,2 млрд рублей (или на 33%), что обусловлено увеличением среднегодовой стоимости налогооблагаемого имущества, а также увеличением пониженной ставки по налогу в отношении ряда имущества (с 1% за 2015 год до 1,3% за 2016 год и до 1,6% за 2017 год).

Рис.3 Динамика поступлений в консолидированный бюджет р.Коми

По НДФЛ снижение поступлений составило 203,9 млн рублей, или на 1,1%, что связано с низким темпом роста фонда заработной платы работников организаций республики (по данным Комистата за январь – август 2017 года составил 100,6%), а также уменьшением поступлений в погашение задолженности по налогу.

По акцизам на нефтепродукты в республиканский бюджет поступило меньше на 1,1 млрд рублей (на 16,4%), основной причиной снижения является уменьшение норматива отчисления акцизов в республиканский бюджет: с 1 июня 2016 года на 12% и с 1 января 2017 года – еще на 26,3 процента. В целом по акцизам на нефтепродукты в консолидированный бюджет России поступило больше на 20 процентов.

Налоговые доходы местных бюджетов составили 7,5 млрд рублей, рост на 119,5 млн. рублей, темп роста к уровню аналогичного периода прошлого года 101,6%. Основными налогами, обеспечившими увеличение поступления, являются налоги на имущество и налоги на совокупный доход.

Прямое влияние на уровень налоговых поступлений оказывает уровень занятости населения, т.е. чем выше количество работающего населения, тем выше налоговые поступления. Данный показатель в республике находится на стабильном уровне в 72-75% , это выше чем показатель в среднем по стране.(59,3%)

Одной из значимых проблем, связанных с налоговыми поступлениями в Республике Коми является проблема налоговых правонарушений. Так в 2017 году в Республике Коми было выявлено 32 налоговых нарушения или около 3% от общего количества налоговых правонарушений в целом по России, что является плохим результатом для такого небольшого региона.

Большое количество правонарушений ведёт к снижению налоговых поступлений в бюджет Республики Коми, что может привести к его дефициту и нехватки средств на осуществления различных социально-экономических благ, что приводит к снижению уровня жизни граждан и снижению скорости развития региона в целом, а также к искажению ценовых соотношений и нарушение рыночной конкуренции[25]

ЗАКЛЮЧЕНИЕ

Налог — это философская и экономическая категория, и одновременно конкретная форма правовых взаимоотношений, закрепляемых в законодательном порядке при наполнении доходами казны государства (бюджета). Но налоги это не только экономическая категория, но и одновременно финансовая категория. Как финансовая категория налоги выражают общие свойства, присущие всем финансовым отношениям

Систему налогов и сборов, взимаемых с физических лиц, составляют:

1) Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов, является федеральным налогом. Исчисление - процент от совокупного дохода налогоплательщика в налоговом периоде -документально подтверждённые расходы. Плательщики - физические лица.

2) Транспортный налог - региональный, прямой налог. Плательщиками являются лица, на которых зарегистрированы транспортные средства. Объектом налогообложения выступает транспортное средство.

3) Налог на имущество - местный налог. Плательщики - лица с правом собственности. Объект - дом, квартира, гараж, здание, строение, сооружение, помещение.

Роль налогообложения физических лиц в экономике России объясняется ярко выраженным социальным характером: имеет возможность влиять на реальный уровень доходов населения - является корректором уровня дифференциации доходов населения.

Анализ практики администрирования НДФЛ в РФ показал, что данный налог занимает второе место в общей системе налогообложения по уровню собираемости. Уровень прожиточного минимума за последний период вырос в 7 раз. Наибольшая часть НДФЛ(85%) направляется в бюджеты бюджетов РФ.

В результате исследования выявлено, что НДФЛ имеет большое значение для консолидированных бюджетов регионов и местных бюджетов. С помощью изменения налога на доходы физических лиц можно оказать значительное воздействие на существующую проблему неравномерности распределения доходов населения.

Налогами в отношении рядовых граждан, облагаются все получаемые ими доходы, а именно: заработная плата, дивиденды, подарки, жильё, автомобили и другие.

В России сейчас действует плоская шкала налогообложения доходов граждан страны. Экономисты убеждают в необходимости введения прогрессивной шкалы налогообложения. Они уверяют, что сейчас увеличение объёма сбора налогов происходит, в основном, за счёт наименее обеспеченных граждан. А подобная практика порочна и неизменно приводит к увеличению разрыва между самыми богатыми и самыми бедными россиянами. И этот разрыв увеличивается с огромной скоростью.

Низкий уровень собираемости НДФЛ указывает на недостатки действующей системы его реформировании, а также целый ряд причин, среди которых: низкий уровень доходов, задержки заработной платы, массового укрывательство от налогообложения лиц с высокими доходами.

К мерам регионального или федерального уровня относятся корректировка финансово-экономической, социальной, научно-технической, инвестиционной, внешнеэкономической политики, выявление и прогнозирование внутренних и внешних угроз экономической стабильности, разработка комплекса оперативных и стратегических мер по преодолению негативных факторов, укрепление контроля, правопорядка, соблюдение законодательства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты:

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 06.06.2019) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://base.consultant.ru/

2. Федеральный закон «О государственной кадастровой оценке» от 3 июля 2016 г. № 237-ФЗ // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://base.consultant.ru/

3. Федеральный закон «О государственной регистрации недвижимости» от 13 июля 2015 г. № 218-ФЗ// КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://base.consultant.ru/

Учебная литература:

1. Ашмарина, У. В. Налогообложение доходов физических лиц в России: перспективы реформирования и оценка фискальных эффектов: Автореф. дис. канд. экон. наук: 08.00.10 / Ашмарина Ульяна Вячеславовна; ВолГУ. Волгоград, 2016. - 29 с.

2. Балахничева Л. Н., Балахничева Л. С. Роль земельного налога в пополнении доходной части консолидированного бюджета России // Финансы. – 2017. – № 3. – 49 с.

3. Волохов С.П. Индивидуальное подоходное налогообложение как инструмент социально-ориентированной налоговой политики: Автореф. Дис. канд. экон. наук: 08.00.10 / Волохов Сергей Павлович; МГУУ Правительства Москвы. М., 2015. - 24 с.

4. Гаджиев Ю.А., Акопов В.И. Социально-экономическое развитие северных регионов в посткризисный период // Политические, экономические и социокультурные аспекты регионального управления на Европейском Севере: материалы XIII (итоговой) Всероссийской научно-практической конференции. Сыктывкар: КРАГСиУ, 2014. – 88 с.

5. Дадашева А. З. Финансы: Учебник / Дадашева А. З. — М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. — 178 с.

6. Зарук Н. Ф. Налоги и налогообложение: учебное пособие — М.: НИЦ ИНФРА-М, 2016. (Высшее образование: Бакалавриат) -146 с.

7. Изотова О.И. Перспективы реформирования налога на доходы физических лиц как инструмента социальной политики государства: Автореф. дис. канд. юрид. наук: 08.00.10 / Изотова Ольга Игоревна; Финансовый институт при правительстве - 30 с.

8. Кильметьев И. Ф. Роль системы налогообложения в экономике государства // Молодой ученый. — 2016. — №11. —776 с.

9. Козаева О.Т. Налоги с физических лиц: оценка и пути оптимизации (на примере Республики Северная Осетия - Алания) // Terra Economicus. 2013. Т. 11. № 3-3. – 138 с.

10. Кондраков Н.П. Бухгалтерский учет : учебник 3 - е изд., перераб. и доп. М. : ИНФРА- М., 2011. – 592 с.

11. Лыкова Л.Н. Налоги и налогообложение в России. М.: Дело, 2006. - 399 с.

12. Марьин Е. В. История правового регулирования земельного налога: от истоков советской государственности до настоящего времени // Инновации в науке и практике: сборник статей по материалам III международной научно-практической конференции. – 2017. – 93 с.

13. Минеева, В.М. Эффективность обеспечения уплаты налогов в РФ [Текст] / В.М. Минеева, Р.И. Максютова // Инновационная наука и современное общество. Сборник статей Международной научно- практической конференции. - 2014. - 166 с.

14. Назарова А. Ю., Гагай И. В. Роль земельного налога в формировании муниципального бюджета // Актуальные направления научных исследований: перспективы развития: сборник материалов международной научно-практической конференции. – 2017. – 392 с.

15. Пушкарева, В.М. История финансовой мысли и политики налогов: Учеб. пособие. – М.: ИНФРА-М, 2015. - 192 с.

16. Семенова Е.В., Ляшенко А.В., Дадаева Т.Л. К вопросу о роли НДФЛ в экономике России // Научный форум: Экономика и менеджмент: сб. ст. по материалам VI междунар. науч.-практ. конф. — № 4(6). — М., Изд. «МЦНО», 2017. —84 с.

17. Тарасова Т.М. Налогообложение физических лиц: проблемы и перспективы // Финансы и кредит. 2015. № 42. - 60 с.

18. Ульянова Е. В. Земельный налог в Российской Федерации и оценка его роли в формировании доходов местных бюджетов // Наука молодых – будущее России: сборник научных статей 2-й Международной научной конференции перспективных разработок молодых ученых. В 5-ти томах. Ответственный редактор А. А. Горохов. – 2017. – 402 с.

19. Фролова А. Налогообложение предприятия Конспект лекций. Таганрог: ТТИ ЮФУ, 2010. – 166 с.

20. Чучайцева А.Л. Значение налога на доходы физических лиц в формировании бюджетов РФ и государственного бюджета Республики Саха (Якутия)//Молодой ученый. 2017. № 12 (146). – 380 с.

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 06.06.2019) ↑

-

Кильметьев И. Ф. Роль системы налогообложения в экономике государства // Молодой ученый. — 2016. — №11. — С. 773-776. ↑

-

Дадашева А. З. Финансы: Учебник / Дадашева А. З. — М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. — 178 с. ↑

-

Кондраков Н.П. Бухгалтерский учет : учебник 3 - е изд., перераб. и доп.

М. : ИНФРА- М., 2011 ↑

-

Чучайцева А. Л. Значение налога на доходы физических лиц в формировании бюджетов РФ и государственного бюджета Республики Саха (Якутия) // Молодой ученый. — 2017. — №12. — С. 380 ↑

-

Фролова А. Налогообложение предприятия Конспект лекций. Таганрог: ТТИ ЮФУ, 2010. ↑

-

Козаева О.Т. Налоги с физических лиц: оценка и пути оптимизации (на примере Республики Северная Осетия - Алания) // Terra Economicus. 2013. Т. 11. № 3-3. – 138 с. ↑

-

Ашмарина, У. В. Налогообложение доходов физических лиц в России: перспективы реформирования и оценка фискальных эффектов: Автореф. дис. канд. экон. наук: 08.00.10 / Ашмарина Ульяна Вячеславовна; ВолГУ. Волгоград, 2016. - 29 с. ↑

-

Волохов С.П. Индивидуальное подоходное налогообложение как инструмент социально-ориентированной налоговой политики: Автореф. Дис. канд. экон. наук: 08.00.10 / Волохов Сергей Павлович; МГУУ Правительства Москвы. М., 2015. - 24 с. ↑

-

Изотова О.И. Перспективы реформирования налога на доходы физических лиц как инструмента социальной политики государства: Автореф. дис. канд. юрид. наук: 08.00.10 / Изотова Ольга Игоревна; Финансовый институт при правительстве ↑

-

Тарасова Т.М. Налогообложение физических лиц: проблемы и перспективы // Финансы и кредит. 2015. № 42. - 60 с. ↑

-

Пушкарева, В.М. История финансовой мысли и политики налогов: Учеб. пособие. – М.: ИНФРА-М, 2015. - 192 с. ↑

-

Лыкова Л.Н. Налоги и налогообложение в России. М.: Дело, 2006. - 399 с. ↑

-

Федеральный закон «О государственной кадастровой оценке» от 3 июля 2016 г. № 237-ФЗ ↑

-

Федеральный закон «О государственной регистрации недвижимости» от 13 июля 2015 г. № 218-ФЗ ↑

-

Федеральный закон от 3 августа 2018 г. № 334-ФЗ “О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации”

-

Кильметьев И. Ф. Роль системы налогообложения в экономике государства // Молодой ученый. — 2016. — №11. — С. 776. ↑

-

Семенова Е.В., Ляшенко А.В., Дадаева Т.Л. К вопросу о роли НДФЛ в экономике России // Научный форум: Экономика и менеджмент: сб. ст. по материалам VI междунар. науч.-практ. конф. — № 4(6). — М., Изд. «МЦНО», 2017. — С. 77-84. ↑

-

Зарук Н. Ф. Налоги и налогообложение: учебное пособие — М.: НИЦ ИНФРА-М, 2016. (Высшее образование: Бакалавриат) -146 с. ↑

-

Минеева, В.М. Эффективность обеспечения уплаты налогов в РФ [Текст] / В.М. Минеева, Р.И. Максютова // Инновационная наука и современное общество. Сборник статей Международной научно- практической конференции. - 2014. - 166 с. ↑

-

Ульянова Е. В. Земельный налог в Российской Федерации и оценка его роли в формировании доходов местных бюджетов // Наука молодых – будущее России: сборник научных статей 2-й Международной научной конференции перспективных разработок молодых ученых. В 5-ти томах. Ответственный редактор А. А. Горохов. – 2017. – С. 402. ↑

-

Балахничева Л. Н., Балахничева Л. С. Роль земельного налога в пополнении доходной части консолидированного бюджета России // Финансы. – 2017. – № 3. – С. 49. ↑

-

Назарова А. Ю., Гагай И. В. Роль земельного налога в формировании муниципального бюджета // Актуальные направления научных исследований: перспективы развития: сборник материалов международной научно-практической конференции. – 2017. – С. 392. ↑

-

Марьин Е. В. История правового регулирования земельного налога: от истоков советской государственности до настоящего времени // Инновации в науке и практике: сборник статей по материалам III международной научно-практической конференции. В 4-х частях. – 2017. – 93 с. ↑

-

Гаджиев Ю.А., Акопов В.И. Социально-экономическое развитие северных регионов в посткризисный период // Политические, экономические и социокультурные аспекты регионального управления на Европейском Севере: материалы XIII (итоговой) Всероссийской научно-практической конференции. Сыктывкар: КРАГСиУ, 2014. ↑

- Функции налогового учета (Теоретический анализ понятия налогового учета)

- Ликвидность и платежеспособность банка и основы управления ими (на примере ПАО «Банк Кредит-Москва»)

- Анализ внешней и внутренней среды организации (Организация и ее внутренняя и внешняя среда)

- Офис управления проектами: функции, структура особенности формирования

- Методы управления инновационными проектами

- Организация маркетинга на предприятии (Маркетинговая деятельность)

- Построение организационных структур (Организационные структуры: понятие и сущность)

- Архитектура современных компьютеров (Основные принципы построения современных ЭВМ)

- Организация кассовой работы в банке (Кассовая работа банка в современных условиях)

- Формы и системы оплаты труда на предприятии (Формы, понятие, сущность и функции заработной платы)

- Нотариальные действия (Особенности удостоверения нотариальных действий)

- Финансы акционерных обществ ПАО «Башкирэнерго»