Организация бухгалтерского учета на предприятии (Требования и принципы организации бухгалтерского учета на предприятии)

Содержание:

ВВЕДЕНИЕ

Правильная организация бухгалтерского учета крайне важна для предприятия, ведь если учёт не ведется надлежащим образом, то рано или поздно это приведёт к проблемам с уплатой налогов, что повлечёт наложение на предприятие штрафов со стороны налоговых органов. Кроме того, слабая система внутреннего контроля в организации может привести к хищениям материальных ценностей (воровству) и как следствие, получению убытков.

Роль бухгалтерского учета в современное время сложно недооценить, он выступает инструментом рыночных отношений. Бухгалтерский учет служит инструментом финансового регулирования и проведения единой финансовой (в том числе налоговой) политики. Обеспечивая реализацию конституционного права на информацию в сфере предпринимательской деятельности и экономики, основанной на принципах юридического равенства сторон и договорных отношениях, конкуренции и риске, бухгалтерский учет является одной из конституционных гарантий единого рынка, единства экономического пространства как одной из основ конституционного строя Российской Федерации. Этим и обуславливается актуальность выбранной темы исследования.

Теоретической основой при написании работы были исследования современных авторов, посвященные различным аспектам теории и практики организации бухгалтерского учета на предприятии. Источники исследования: нормативно-правовые акты, научная и специальная литература, статистические данные, отчетность ООО «Агентство Бухинвест».

Научная новизна работы состоит в том, что уточнены цели, задачи, требования и принципы бухгалтерского учета.

Практическая значимость работы определяется разработкой рекомендаций по совершенствованию организации бухгалтерского учета на предприятии ООО «Агентство Бухинвест».

Результаты, полученные в ходе исследования, могут быть использованы для дальнейшего развития теоретических и эмпирических исследований в области организации бухгалтерского учета на предприятиях малого бизнеса. Материалы курсовой работы могут представлять интерес для руководителей, бухгалтеров и экономистов предприятий в сфере оказания услуг.

Объектом исследования является ООО «Агентство Бухинвест».

Предмет исследования — организация бухгалтерского учета на предприятии ООО «Агентство Бухинвест».

Цель курсовой работы – анализ организации бухгалтерского учета в ООО «Агентство Бухинвест» и разработка рекомендаций по совершенствованию организации бухгалтерского учета на предприятии ООО «Агентство Бухинвест».

Достижение поставленной цели обеспечивается выполнением следующих задач:

- Рассмотреть понятие, цели и задачи бухгалтерского учета на предприятии;

- Описать особенности организации бухгалтерского учета на предприятии;

- Выявить требования и принципы организации бухгалтерского учета на предприятии;

- Описать организационно-экономическую характеристику ООО «Агентство Бухинвест»;

- Провести анализ организации бухгалтерского учета на предприятии ООО «Агентство Бухинвест» и выявить проблемы;

- Представить рекомендации по совершенствованию организации бухгалтерского учета на предприятии ООО «Агентство Бухинвест».

Курсовая работа содержит введение, основную часть, состоящую из двух глав, заключение, список использованных источников и приложения.

1. Теоретические аспекты организации бухгалтерского учета на

предприятии

1.1. Понятие, цели и задачи бухгалтерского учета на предприятии

На сегодняшний день бухгалтерский учёт является одним из ведущих факторов, влияющих на эффективность управленческого процесса на предприятии. Являясь неотъемлемой частью деятельности любого предприятия, бухгалтерский учёт позволяет спрогнозировать деятельность организации и предотвратить возможные отрицательные последствия [22, C. 240].

Бухгалтерский учет заключается в документальном сборе и систематизации информации о финансовых и хозяйственных операциях, результаты которых, выраженные в формах отчетности, служат источником для финансово-экономического анализа в целях повышения эффективности управления. В силу универсальности показателей бухгалтерская информация позволяет анализировать активы, обязательства, капитал, доходы, расходы и финансовые результаты деятельности организаций на отраслевом и межотраслевом уровнях, а также по отчетным периодам [5, С. 4].

В ст. 1 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ прописано, что бухгалтерский учет - это формирование документированной систематизированной информации об объектах, предусмотренных данным Федеральным законом, в соответствии с требованиями, установленными данным Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности [15].

Вести бухгалтерский учет обязаны следующие экономические субъекты:

- коммерческие и некоммерческие организации;

- государственные органы, органы местного самоуправления;

- Центральный банк Российской Федерации;

- индивидуальные предприниматели и лица, занимающиеся частной практикой;

- находящиеся на территории Российской Федерации структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации [19, C. 11].

Предметом бухгалтерского учета является информационное отражение финансово-хозяйственной деятельности организации. Объектами бухгалтерского учета экономического субъекта являются:

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования его деятельности;

- доходы;

- расходы;

- иные объекты в случае, если это установлено федеральными стандартами [23].

В бухгалтерском учете используют все виды натуральных измерителей, однако они имеют вспомогательный характер, а особое значение приобретает денежный измеритель, в котором представлены все объекты имущества, обязательств, доходов, расходов и капитала организаций. Бухгалтерский учет является информационной основой оценки эффективности управления и базой для принятия обоснованных финансовых решений. [12, C. 15]

В системе бухгалтерского учета организации формируется информация для внешних и внутренних пользователей. К внутренним пользователям относятся руководство организации и учредители. Внешние пользователи — органы статистики, кредиторы, контрагенты по договорам, государственные органы, прочие юридические и физические лица [20, C. 41].

В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений [9]. Информация, сформированная исходя из этой цели, отвечает общим потребностям большинства заинтересованных пользователей. Это, однако, не означает, что в бухгалтерском учете формируется вся информация, которая может оказаться необходимой и достаточной для заинтересованных пользователей при принятии решений.

В отношении информации для внутренних пользователей цель бухгалтерского учета состоит в формировании информации, полезной руководству организации для принятия управленческих решений. Руководство организации заинтересовано в информации, представляемой внешним пользователям, и в разнообразной дополнительной информации, необходимой для планирования, анализа и контроля [21]. При этом имеется в виду, что информация для внешних пользователей формируется в том числе на основе информации для внутренних пользователей, относящейся к финансовому положению организации, финансовым результатам ее деятельности, изменениям в ее финансовом положении.

Задачи бухгалтерского учета:

- обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

- составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности [13, C. 20].

Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

- документирование - письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

- оценка – способ выражения денежных средств и их источников в денежном измерении;

- бухгалтерские счета - способ группировки текущего отражения имущества, обязательств и операций;

- двойная запись - взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму;

- инвентаризация – проверка наличия числящегося на балансе организации имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета;

- калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости;

- бухгалтерский баланс - является источником информации и представляет собой способ экономической группировки имущества организации по составу, размещению и источникам формирования, выраженный в денежной оценке и составленный на определенную дату;

- бухгалтерская отчетность – совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение организаций за отчетный период [3, 7, 18].

Оперируя данными, полученными с помощью бухгалтерского учёта, руководство того или иного предприятия составляет бизнес планы, согласно которым предприятие осуществляет свою деятельность в дальнейшем [7].

Место бухгалтерского учета в информационной системе организации представлено на рисунке 1.

Как мы видим, бухгалтерский учёт - это важное звено в системе управления предприятием.

Рисунок 1 - Место бухгалтерского учета в информационной системе

организации [20, C. 42]

Бухгалтерский учет имеет свои особенности, которые отличают его от других видов учета:

1) ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации;

2) экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами;

3) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, форма которого определяется руководством организации, далее систематизируются и накапливаются в учетных регистрах;

4) ведется посредством двойной записи на счетах бухгалтерского учета;

5) объекты бухгалтерского учета подлежат денежному измерению, их наличие регулярно проверяется путем проведения инвентаризации;

6) бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений;

7) экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни [12, C. 15].

Таким образом, бухгалтерский учет предоставляет важную информацию, которая позволяет планировать деятельность организации, рационально использовать ее ресурсы и контролировать результаты работы. Бухгалтерский учет обеспечивает:

- Контроль платежной и финансовой дисциплины, обоснованность и законность хозяйственных операций.

- Контроль исполнения материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

- Правильное, полное и своевременное документирование фактов хозяйственной жизни.

- Предотвращение отрицательных результатов хозяйственной деятельности организации.

- Выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации [19, C. 13].

1.2. Особенности организации бухгалтерского учета на предприятии

В макроэкономическом контексте организация бухгалтерского учета в Российской Федерации, ориентируясь на требования рыночной экономики и отвечая международным стандартам учета и отчетности, предполагает четырехуровневую систему документации, регулирующей и регламентирующей учет. В числе таких документов основными являются Федеральный закон № 402-ФЗ «О бухгалтерском учете» [23], который фактически определил организацию бухгалтерского учета как обязанность и ответственность руководителя экономического субъекта, а также бухгалтерский стандарт ПБУ 1/2008 «Учетная политика организации» [16], который впервые четко, на законодательном уровне выстроил логическую последовательность – организация и ведение, то есть учет должен быть сначала организован в определенном порядке, а при ведении учета бухгалтер (специалист) следует заведенному порядку [2, C. 442].

В соответствии с Законом о бухгалтерском учете все организации независимо от организационно-правовой формы собственности должны вести бухгалтерский учет [23].

Бухгалтерский учет ведется непрерывно – с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации [6, C. 9].

Основой организации бухгалтерского учета экономического субъекта являются законодательные и нормативные акты, исполнять которые обязаны все юридические и физические лица, зарегистрированные в качестве предпринимателей [10].

Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации [17].

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение) [12].

Организация бухгалтерского учета на предприятии должна начинаться с определения правил и способов учетной политики. Именно учетная политика обеспечивает эффективную деятельность предприятия. Она, как основной инструмент, выполняет регулирующую (посредническую) функцию – путем выбора (разработки, обоснование) механизмов, необходимых для того, чтобы эффективно действовала система учета.

Организация для осуществления постановки бухгалтерского учета, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами Министерства финансов Российской Федерации и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета, самостоятельно формирует свою учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности [17].

Организация бухгалтерского учета базируется на положениях учетной политики и на рабочих документах. Именно поэтому в понятие организации бухгалтерского учета включаются:

- система бухгалтерского учета экономического субъекта;

- учетная политика;

- рабочий план счетов бухгалтерского учета;

- синтетические и аналитические счета;

- первичные учетные документы;

- учетные регистры;

- внутренняя бухгалтерская отчетность;

- инвентаризация;

- формы бухгалтерского учета;

- оценка имущества и обязательств;

- документооборот [1, C. 13].

Принятая организацией учетная политика утверждается приказом или иным письменным распоряжением руководителя организации. При этом утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий применяемые в организации счета, необходимые для ведения синтетического и аналитического учета;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- методы оценки отдельных видов имущества и обязательств;

- порядок проведения инвентаризации имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета [8].

Рабочий план счетов бухгалтерского учета утверждается организацией на основе Плана счетов бухгалтерского учета, утверждаемого Министерством финансов Российской Федерации [13].

1.3. Требования и принципы организации бухгалтерского учета на предприятии

Регулирование бухгалтерского учета осуществляется в соответствии со следующими принципами:

1) соответствия федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета;

2) единства системы требований к бухгалтерскому учету;

3) установления упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для экономических субъектов, имеющих право применять такие способы в соответствии с Федеральным законом;

4) применения международных стандартов как основы разработки федеральных и отраслевых стандартов;

5) обеспечения условий для единообразного применения федеральных и отраслевых стандартов;

6) недопустимости совмещения полномочий по утверждению федеральных стандартов и государственному контролю (надзору) в сфере бухгалтерского учета [24].

К ведению бухгалтерского учета на всех предприятиях независимо от вида деятельности или организационно-правовой формы собственности применяются единые требования:

- Бухгалтерский учет активов, обязательств и фактов хозяйственной жизни ведется в валюте Российской Федерации (в рублях).

- Документирование фактов хозяйственной жизни, ведение регистров бухгалтерского учета и составление бухгалтерской отчетности осуществляется на русском языке.

- Информация, создаваемая в системе бухгалтерского учета, должна быть объективной и полезной для всех групп заинтересованных пользователей. А для этого информация должна быть понятной, уместной, надежной и сравнимой [11].

Принципы бухгалтерского учета – это исходные, базовые положения бухгалтерского учета как науки, которые предопределяют все последующие вытекающие из них утверждения. К ним относятся:

1.) Принцип имущественной обособленности предполагает, что организация существует как единой самостоятельное юридическое лицо, ее активы и обязательства строго обособлены от активов и обязательств собственников этой организации и активов и обязательств других организаций.

2.) Принцип непрерывности деятельности организации. Данный принцип означает, что организация нормально функционирует и планирует продолжать свою деятельность в обозримом будущем, погашать свои обязательства перед контрагентами. При этом у нее отсутствует намерения и необходимость ликвидации и прекращения деятельности.

3.) Принцип двойной записи, предполагающий двойное непрерывное отражение фактов хозяйственной жизни на счетах бухгалтерского учета, то есть одновременную запись одинаковой сумму по дебету одного и кредиту другого счета.

4.) Принцип последовательности применения учетной политики означает, что принятые предприятием способы и приемы бухгалтерского учета будут применяться последовательно от одного отчетного года к другому. В случае изменения учетной политики должна быть обеспечена сопоставимость бухгалтерских данных на различные отчетные периоды.

5.) Принцип временной определенности фактов хозяйственной деятельности (метод начислений) исходит из того, что факты хозяйственной жизни предприятия следует относить к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

6.) Принцип приоритета содержания перед формой означает отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования.

7.) Принцип непротиворечивости. Данный принцип предполагает тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца.

8.) Принцип рациональности. В соответствии с этим принципом бухгалтерский учет необходимо вести рационально, исходя из условий хозяйствования и величины организации.

9.) Принцип периодичности нацелен на регулярное, периодически повторяющееся обобщение данных путем составления бухгалтерского баланса и других форм отчетности.

10.) Принцип конфиденциальности означает, что содержание внутренней учетной информации составляет коммерческую тайну организации, за разглашение которой предусмотрена ответственность согласно законодательству Российской Федерации [19, C. 16].

Выводы:

Бухгалтерский учет - это формирование документированной систематизированной информации об объектах, предусмотренных данным Федеральным законом, в соответствии с требованиями, установленными данным Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Предметом бухгалтерского учета является информационное отражение финансово-хозяйственной деятельности организации. Объектами бухгалтерского учета экономического субъекта являются: факты хозяйственной жизни, активы, обязательства, источники финансирования его деятельности, доходы, расходы, иные объекты в случае, если это установлено федеральными стандартами.

Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

Организация бухгалтерского учета на предприятии должна начинаться с определения правил и способов учетной политики. Именно учетная политика обеспечивает эффективную деятельность предприятия. Она, как основной инструмент, выполняет регулирующую (посредническую) функцию – путем выбора (разработки, обоснование) механизмов, необходимых для того, чтобы эффективно действовала система учета.

Были описаны требования и принципы организации бухгалтерского учета на предприятии.

2. Организация бухгалтерского учета на предприятии ООО «Агентство БухИнвест»

2.1. Организационно-экономическая характеристика предприятия ООО «Агентство БухИнвест»

Полное наименование: Общество с ограниченной ответственностью «Агентство БухИнвест»

Сокращенное наименование: ООО «Агентство БухИнвест».

ООО «Агентство Бухинвест» зарегистрировано 24 января 2012 г. регистратором Межрайонная инспекция Федеральной налоговой службы №23 по Московской области.

Руководитель организации: генеральный директор Бровченко Анастасия Евгеньевна.

Юридический адрес организации: 141700, Московская область, город Долгопрудный, проспект Пацаева, 7-1, 25.

Основным видом деятельности организации ООО «Агентство Бухинвест» является деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию, дополнительными видами деятельности организации являются:

- Деятельность в области права;

- Консультирование по вопросам коммерческой деятельности и управления;

- Деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки.

ООО «Агентство Бухинвест» оказывает бухгалтерские и юридические услуги на аутсорсинг для компаний и частных лиц. ООО «Агентство Бухинвест» предлагает:

- Постоянную поддержку компаний в области бухгалтерского и налогового учета;

- Разрешение спорных корпоративных вопросов;

- Сопровождение сделок с недвижимостью;

- Юридические услуги при операциях с ценными бумагами;

- Представление интересов клиентов в суде;

- Регулирование вопросов интеллектуальной собственности [25].

Внимательное отношение к клиентам, ориентир на длительную совместную работу и взаимную выгоду позволяют предприятию ООО «Агентство БухИнвест» выстраивать гибкую ценовую политику и индивидуальный подход [25].

Важнейшая роль в результативной и прибыльной работе предприятия отводится рациональной организации и верно выработанной системе управления. Обеспечение пропорциональности всех элементов процесса производства и точной согласованности всех звеньев управления считается необходимой составляющей высокого уровня конкурентоспособности компании в рыночных условиях.

Руководство текущей деятельностью предприятия ООО «Агентство БухИнвест» осуществляется единоличным исполнительным органом предприятия – генеральным директором. Компания имеет свою организационную структуру, которая представляет собой взаимосвязь разных функций и видов деятельности внутри организации. На рисунке 2 представлена организационная структура управления ООО «Агентство Бухинвест», которая является линейной организационной структурой управления.

Генеральный директор

Бухгалтерия

Юридический отдел

Рисунок 2 – Организационная структура ООО «Агентство БухИнвест» [25]

Преимущества организационной структуры ООО «Агентство БухИнвест»:

- четкое разделение обязанностей при управлении звеньями структуры (каждый отдел во главе со своим руководителем отвечает исключительно за свой участок перед главным руководителем);

- руководитель, находящийся во главе иерархии всегда принимает компетентные решения, так как они формируются на основе объективного анализа деятельности всех подразделений (такой анализ возможен благодаря частичной передаче своих полномочий руководителям отделов, которые и предоставляют главному периодический отчет о деятельности своего отдела).

Недостатки организационной структуры ООО «Агентство БухИнвест»:

- при изменениях на рынках общая реакция организации на произошедшие изменения может быть замедлена;

- высокая зависимость от личных качеств специалистов любого уровня.

Существующая структура управления ООО «Агентство БухИнвест» сложилась исходя из стоящих перед организацией задач и сложившихся рыночных условий. Такая схема управления позволяет направлять деятельность руководства на обеспечение согласованной работы всех подразделений для исполнения поставленных задач.

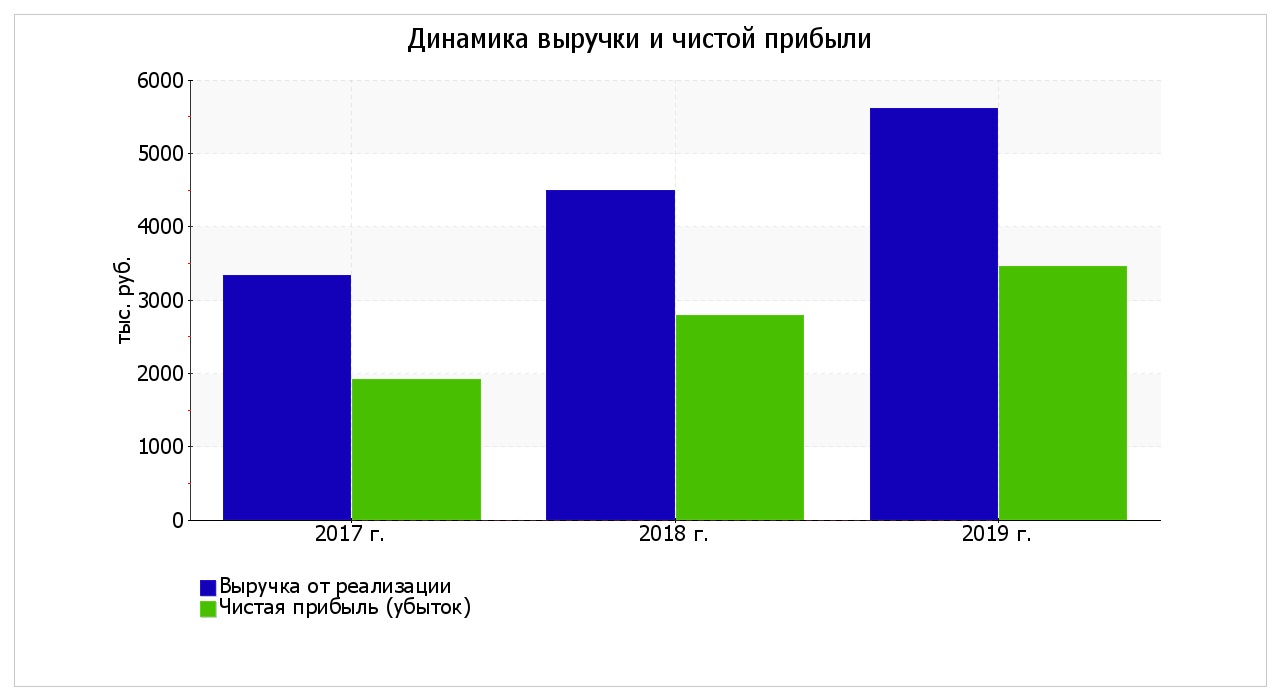

Проведем анализ эффективности деятельности предприятия ООО «Агентство БухИнвест» за 2017-2019 гг. на основе данных бухгалтерской отчетности организации за 3 года. В приложении 1 приведены основные финансовые результаты деятельности организации ООО ««Агентство БухИнвест»» за рассматриваемый период. На рисунке 3 наглядно представлено изменение выручки и чистой прибыли организации «Агентство БухИнвест» за 2017 – 2019 гг.

Значение выручки за 2019 год составило 5 612 тыс. руб. За весь анализируемый период наблюдалось стремительное, на 2 278 тыс. руб., повышение выручки.

Рисунок 3 – Динамика выручки и чистой прибыли предприятия ООО «Агентство БухИнвест» за 2017 – 2019 гг.

Прибыль от продаж за 2019 год равнялась 3 687 тыс. руб. В течение анализируемого периода финансовый результат от продаж вырос на 1 652 тыс. руб., или на 81%.

Показатель прибыли позволяет оценить эффективность работы организации в целом, складывающейся из эффективности использования всех организационных ресурсов, в том числе каждого сотрудника. В 2019 году чистая прибыль в ООО «Агентство БухИнвест» составила 3 456 тыс. руб. Важно подчеркнуть, что чистая прибыль в организации ООО «Агентство БухИнвест» значительно выросла за 2017 – 2019 гг. на 80,8% (+1 544 тыс. руб.).

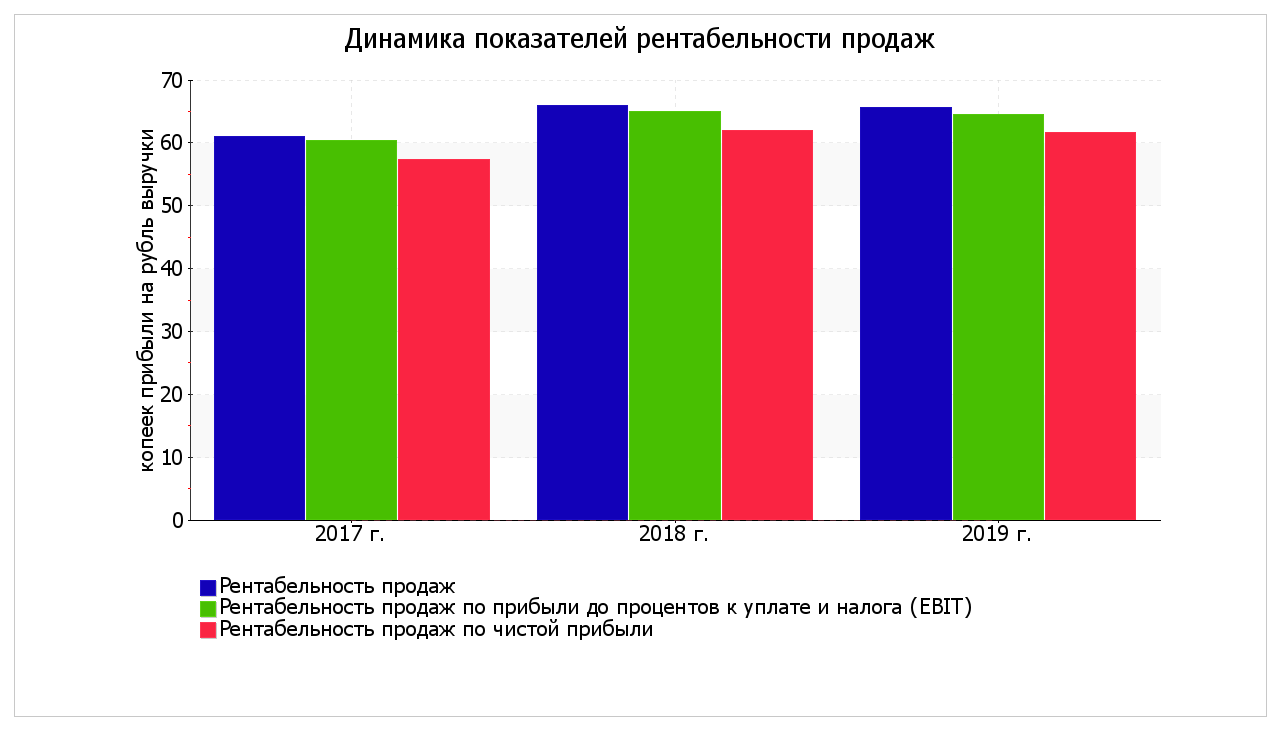

Проведем анализ рентабельности предприятия ООО «Агентство БухИнвест» за 2017– 2019 гг., показатели рентабельности представлены в приложении 2.

На рисунке 4 наглядно представлено изменение показателей рентабельности продаж предприятия ООО «Агентство БухИнвест» за 2017 – 2019 гг.

За последний год организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

Рисунок 4 – Динамика показателей рентабельности продаж предприятия ООО «Агентство БухИнвест» за 2017 – 2019 гг., %

Анализ динамики основных показателей финансовых результатов организации ООО «Агентство БухИнвест» за 2017-2019 гг. позволяет сделать следующие выводы:

- За 2017-2019 гг. наблюдалось стремительное, на 2 278 тыс. руб., повышение выручки. Значение выручки за 2019 год составило 5 612 тыс. руб.;

- В 2019 году чистая прибыль в ООО «Агентство БухИнвест» составила 3 456 тыс. руб. Чистая прибыль в организации ООО «Агентство БухИнвест» значительно выросла за 2017 – 2019 гг. на 80,8% (+1 544 тыс. руб.).

- За 2018 год организация ООО «Агентство БухИнвест» получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности. Это обусловило положительные значения показателей рентабельности.

Таким образом, можно сделать вывод, что предприятие ООО «Агентство БухИнвест» имеет удовлетворительное финансовое состояние, при котором основная масса показателей укладывается в норму. В целом показатели деятельности предприятия ООО «Агентство БухИнвест» за 2017-2019 гг. свидетельствуют об успешном функционировании и развитии организации.

2.2. Анализ организации бухгалтерского учета на предприятии ООО «Агентство БухИнвест»

Обязанность организации ведения бухгалтерского учета на предприятии и хранения соответствующей учетной документации возлагается на руководителя ООО «Агентство БухИнвест».

Бухгалтерский учет ведется бухгалтерией ООО «Агентство БухИнвест» под руководством Главного бухгалтера.

Главный бухгалтер предприятия подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики предприятия, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской и налоговой отчетности, обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ и контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

В подчинении у главного бухгалтера находятся два бухгалтера. Все работники бухгалтерии ООО «Агентство БухИнвест» действуют на основании должностных инструкций, которые определяют функциональные обязанности, права, ответственность работников и их условия работы.

Организация бухгалтерского учета на предприятии ООО «Агентство БухИнвест» осуществляется автоматизированным способом с применением программного обеспечения, персональных компьютеров и программой 1С Бухгалтерия.

ООО «Агентство БухИнвест» применяет упрощенную систему налогообложения. В качестве объекта налогообложения для расчета единого налога используются доходы.

Организация ведет бухгалтерский учет посредством двойной записи на счетах бухучета (с применением обычного плана счетов).

Для составления бухгалтерской отчетности используются формы, утвержденные Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Учетная политика ООО «Агентство БухИнвест» для целей бухгалтерского учета разработана в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, ПБУ 1/2008 «Учетная политика организаций», Планом счетов бухгалтерского учета и Инструкцией по его применению, приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Основой учетной деятельности является применение рабочего Плана счетов бухгалтерского учета ООО «Агентство БухИнвест», разработанного с учетом возможностей и требований автоматизированной системы на основе Рабочего плана счетов и Плана счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкции по его применению, утвержденных приказом Минфина России от 31.10.2000 № 94н.

Учетная политика ООО «Агентство БухИнвест» формируется главным бухгалтером организации и утверждается приказом генерального директора на год. Учетная политика составляется в целом по организации. Формирование учетной политики организации осуществляется на основании Положения «Об учетной политике организации».

Элементы и принципы учетной политики ООО «Агентство БухИнвест» для целей бухгалтерского учета:

- Бухгалтерский учет ведется структурным подразделением (бухгалтерией), возглавляемым главным бухгалтером.

- Бухгалтерский учет ведется автоматизировано c использованием рабочего Плана счетов.

- Обособленные подразделения организации на отдельный баланс не выделяются.

- Первичные учетные документы составляются на бумажном носителе.

- В качестве форм первичных учетных документов используются унифицированные формы, утвержденные Госкомстатом России. При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, используются самостоятельно разработанные формы.

- Право подписи первичных учетных документов предоставлено должностным лицам, которые уполномочены на это соответствующей должностной инструкцией.

- Внутренний контроль совершаемых в организации фактов хозяйственной жизни регламентируется Положением о внутреннем контроле, утвержденным руководителем ООО «Агентство БухИнвест».

- Бухгалтерский учет ведется с использованием регистров бухгалтерского учета.

- Регистры бухгалтерского учета ведутся и хранятся на магнитных носителях информации. Вывод регистров бухгалтерского учета на бумажные носители информации осуществляется по окончании отчетного периода, а также по требованию лиц, имеющих в соответствии с законодательством, нормативными актами РФ, внутренними положениями предприятия право доступа к информации, содержащейся в регистрах бухгалтерского учета.

- Отчетным периодом для составления внутренней промежуточной бухгалтерской отчетности является календарный месяц. В состав внутренней промежуточной бухгалтерской отчетности входит бухгалтерский баланс и отчет о финансовых результатах.

- Критерий для определения уровня существенности устанавливается в размере 5 процентов от величины объекта учета или статьи бухгалтерской отчетности.

- Все объекты основных средств переоцениваются на конец года по текущей (восстановительной стоимости) путем прямого пересчета. Результаты переоценки отражаются в учете, если текущая (восстановительная) стоимость изменится более чем на 5 процентов.

- Амортизация по всем объектам основных средств начисляется линейным способом.

- Активы со сроком полезного использования более 12 месяцев и первоначальной стоимостью меньше 40 000 руб. учитываются как материально-производственные запасы.

- Затраты на текущий и капитальный ремонт имущества включаются в расходы организации отчетного периода.

- Переоценка нематериальных активов не проводится.

- Проверка НМА на обесценение не производится.

- Затраты на приобретение материалов, включая транспортно-заготовительные расходы (ТЗР), отражаются на счете 10 «Материалы». Счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей» не используются, учетные цены не применяются.

- При выбытии все группы материально-производственных запасов оцениваются по средней себестоимости.

- Затраты на приобретение товаров, включая транспортно-заготовительные расходы (ТЗР), учитываются по дебету счета 41. Счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей» не используются.

- Учет товаров в розничной торговле осуществляется по продажным ценам с использованием счета 42 «Торговая наценка».

- При реализации и ином выбытии оценка всех видов товаров производится по средней себестоимости.

- Расходы на продажу товаров ежемесячно списываются в полном объеме с кредита счета 44 «Расходы на продажу» в дебет счета 90 «Продажи».

- Отчисления в резерв по сомнительным долгам производятся ежеквартально.

- Разницы, обусловленные различиями в ведении бухгалтерского и налогового учета, отражаются на счетах бухгалтерского учета по мере их появления, обособленно по каждому отклонению на основании первичных учетных документов.

- Документооборот и технология сбора и обработки учетной информации регламентируются графиком документооборота. График документооборота утверждается приказом руководителя. Соблюдение графика контролирует главный бухгалтер.

- Для составления промежуточной и годовой бухгалтерской отчетности применяются формы бухгалтерского баланса и отчета о финансовых результатах

2.3. Рекомендации по совершенствованию организации бухгалтерского учета на предприятии ООО «Агентство БухИнвест»

При анализе организации бухгалтерского учета на предприятии ООО «Агентство БухИнвест» были выявлены проблемы, которые могут привести к искажению информации, а также экономическим затратам, которые возможно негативно повлияют на ведение бухгалтерского учета денежных средств в организации.

1. Наличие исправлений в первичных документах.

Возможные последствия: скрытие прихода денежных средств.

Рекомендации: усиленный контроль передачи первичной документации в бухгалтерию в надлежащем виде [8].

2. Ошибки в реквизитах регистра бухгалтерского учета.

Возможные последствия: могут повлечь за собой сбои в работе с документацией, которые могут привести к дополнительным расходам.

Рекомендации: сделать соответствующие исправления в документации, ужесточить контроль над выполнением и проверкой документов [14].

3. Отсутствует система внутреннего контроля.

Возможные последствия: могут возникнуть проблемы нарушаемого исполнения.

Рекомендации: проводить внутреннюю проверку ежеквартально, это позволит выявить своевременно нарушения [4].

Предложенные рекомендации способствуют оперативному и объективному учету денежных средств в ООО «Агентство БухИнвест», а также эффективному функционированию и развитию предприятия.

Для улучшения организации бухгалтерского учета ООО «Агентство БухИнвест» необходимо своевременно выявлять ошибки в учете расчетов предприятия. Для выявления ошибок целесообразно проводить сверку расчетов с дебиторами и кредиторами, а также проводить инвентаризацию расчетов [14].

Выводы:

Был проведен анализ деятельности ООО «Агентство БухИнвест» и организации бухгалтерского учета на предприятии. Основной вид деятельности организации ООО «Агентство БухИнвест» - деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию.

Анализ деятельности организации ООО «Агентство БухИнвест» за 2017 – 2019 гг. свидетельствуют об успешном функционировании и развитии предприятия.

Бухгалтерский учет ведется бухгалтерией ООО «Агентство БухИнвест» под руководством Главного бухгалтера.

Организация бухгалтерского учета на предприятии ООО «Агентство БухИнвест» осуществляется автоматизированным способом с применением программного обеспечения, персональных компьютеров и программой 1С Бухгалтерия.

ООО «Агентство БухИнвест» применяет упрощенную систему налогообложения. В качестве объекта налогообложения для расчета единого налога используются доходы.

Для составления бухгалтерской отчетности используются формы, утвержденные Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Учетная политика ООО «Агентство БухИнвест» для целей бухгалтерского учета разработана в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, ПБУ 1/2008 «Учетная политика организаций», Планом счетов бухгалтерского учета и Инструкцией по его применению, приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Были выявлены и описаны элементы и принципы учетной политики для целей бухгалтерского учета на предприятии ООО «Агентство БухИнвест».

При анализе организации бухгалтерского учета на предприятии ООО «Агентство БухИнвест» были выявлены проблемы: наличие исправлений в первичных документах, ошибки в реквизитах регистра бухгалтерского учета и отсутствие системы внутреннего контроля.

Были даны рекомендации по совершенствованию организации бухгалтерского учета на предприятии ООО «Агентство БухИнвест»:

- Усиленный контроль передачи первичной документации в бухгалтерию в надлежащем виде.

- Ужесточить контроль над выполнением и проверкой документов;

- Проводить внутреннюю проверку ежеквартально.

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет - это формирование документированной систематизированной информации об объектах, предусмотренных данным Федеральным законом, в соответствии с требованиями, установленными данным Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Предметом бухгалтерского учета является информационное отражение финансово-хозяйственной деятельности организации. Объектами бухгалтерского учета экономического субъекта являются: факты хозяйственной жизни, активы, обязательства, источники финансирования его деятельности, доходы, расходы, иные объекты в случае, если это установлено федеральными стандартами.

Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

Организация бухгалтерского учета на предприятии должна начинаться с определения правил и способов учетной политики. Именно учетная политика обеспечивает эффективную деятельность предприятия. Она, как основной инструмент, выполняет регулирующую (посредническую) функцию – путем выбора (разработки, обоснование) механизмов, необходимых для того, чтобы эффективно действовала система учета.

Были описаны требования и принципы организации бухгалтерского учета на предприятии.

Был проведен анализ деятельности ООО «Агентство БухИнвест» и организации бухгалтерского учета на предприятии. Основной вид деятельности организации ООО «Агентство БухИнвест» - деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию.

Анализ деятельности организации ООО «Агентство БухИнвест» за 2017 – 2019 гг. свидетельствуют об успешном функционировании и развитии предприятия.

Бухгалтерский учет ведется бухгалтерией ООО «Агентство БухИнвест» под руководством Главного бухгалтера.

Организация бухгалтерского учета на предприятии ООО «Агентство БухИнвест» осуществляется автоматизированным способом с применением программного обеспечения, персональных компьютеров и программой 1С Бухгалтерия.

ООО «Агентство БухИнвест» применяет упрощенную систему налогообложения. В качестве объекта налогообложения для расчета единого налога используются доходы.

Для составления бухгалтерской отчетности используются формы, утвержденные Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Учетная политика ООО «Агентство БухИнвест» для целей бухгалтерского учета разработана в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, ПБУ 1/2008 «Учетная политика организаций», Планом счетов бухгалтерского учета и Инструкцией по его применению, приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Были выявлены и описаны элементы и принципы учетной политики для целей бухгалтерского учета на предприятии ООО «Агентство БухИнвест».

При анализе организации бухгалтерского учета на предприятии ООО «Агентство БухИнвест» были выявлены проблемы: наличие исправлений в первичных документах, ошибки в реквизитах регистра бухгалтерского учета и отсутствие системы внутреннего контроля.

Были даны рекомендации по совершенствованию организации бухгалтерского учета на предприятии ООО «Агентство БухИнвест»:

- Усиленный контроль передачи первичной документации в бухгалтерию в надлежащем виде.

- Ужесточить контроль над выполнением и проверкой документов;

- Проводить внутреннюю проверку ежеквартально.

Применение предложенных рекомендаций в организации ООО «Агентство БухИнвест» приведет к совершенствованию организации бухгалтерского учета, а также к успешному функционированию и развитию организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Акатьева М. Д. Организация, планирование, координация и контроль процесса формирования информации в системе бухгалтерского учета / М. Д. Акатьева // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2018. - № 10. – С. 11 – 19.

- Акатьева М. Д. Принципы организации бухгалтерского учета: ретроспективная оценка формирования и совершенствования / М. Д. Акатьева // Международный бухгалтерский учет. – 2018. - № 21. – С. 441 – 451.

- Бабаева З. Ш. Проблемы организации бухгалтерского и налогового учёта субъектов малого предпринимательства / З. Ш. Бабаева, Х. Г. Маграмова // Азимут научных исследований: экономика и управление. – 2019. – Т. 8. - № 1 (26). – С. 71 – 74.

- Бойко А. В. Совершенствование бухгалтерского учета на предприятии / А. В. Бойко // Разработка и применение наукоёмких технологий в целях модернизации современного общества: сб. статей. – Уфа: Омега Сайнс, 2020. – С. 96 – 100.

- Бухгалтерский учет: учебное пособие / Н. Н. Илышева, Е. Р. Синянская, О. В. Савостина. - Екатеринбург: Изд-во Урал. ун-та, 2016. - 156 с.

- Витюгова С. А. Бухгалтерский учет в сфере услуг / С. А. Витюгова, Е. Ю. Пухова // Universum: экономика и юриспруденция. – 2018. - № 7 (52). – С. 8 – 10.

- Гетьман В. Г. Бухгалтерский учет: учебник / Под ред. В. Г. Гетьмана. - 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2017. — 601 с.

- Грекова В. А. Пути совершенствования упрощенных способов ведения бухгалтерского учета / В. А. Грекова // Научный вестник: финансы, банки, инвестиции. – 2019. – С. 204 – 209.

- Концепция бухгалтерского учета в рыночной экономике России - [Электронный ресурс]. - Режим доступа: http://docs.cntd.ru/document/901702315 (дата обращения: 01.08.2020).

- Кутер М. И. Актуальные проблемы бухгалтерского учета в коммерческих организациях / М. И. Кутер, Д. В. Луговский // Вестник Адыгейского государственного университета. Серия 5: Экономика. – 2017. - № 4 (210). – С. 119 – 126.

- Кушелева А. С. Основополагающие принципы бухгалтерского учета / А. С. Кушелева // Научный журнал ОРЕЛГАУ. – 2016. - № 1(6). – С. 242 – 244.

- Лупикова Е. В. Бухгалтерский учет. Теория бухгалтерского учета / Е. В. Лупикова. – М.: Юрайт, 2019. – 245 с.

- Мирюков В. М. Понятие, сущность и цели бухгалтерского учета / В. М. Мирюков, И. А. Кан // Экономическая наука - основополагающая дисциплина всеобщего развития. – 2017. – С. 19 – 22.

- Мифтахова А. А. Совершенствование организации бухгалтерского учета / А. А. Мифтахова, З. З. Сафина // Экономика и бизнес: теория и практика. – 2019. - № 12-3 (58). – С. 19 – 21.

- Морунов В. В. Анализ определения «бухгалтерский учет» в соответствии с действующими законодательством / В. В. Морунов // EUROPEAN SOCIAL SCIENCE JOURNAL. – 2018. - № 1. – С. 93 – 96.

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_81164/2d52707f5a4d5314b9e470a9bf59cb826ec848dd/ (дата обращения: 01.08.2020).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [Электронный ресурс]. - Режим доступа: http://docs.cntd.ru/document/901716287 (дата обращения: 01.08.2020).

- Сырбу А. Н. Особенности организации бухгалтерского учета на предприятиях малого бизнеса / А. Н. Сырбу, С. О. Епишин // Международный журнал гуманитарных и естественных наук. – 2018. - № 5. – С. 208 – 210.

- Теория и организация бухгалтерского учета: учебник / Под ред. Т. П. Алавердовой. – М.: Университет «Университет», 2020. – 196 с.

- Тищенко М. А. Бухгалтерский учет как система / М. А. Тищенко // Вестник Бурятского государственного университета. Экономика и менеджмент. – 2019. – Выпуск 1. – С. 40 – 48.

- Трунина В. Ф. Бухгалтерский учет и анализ: бухгалтерский (финансовый) учет: учебное пособие / В. Ф. Трунина, М. И. Кузьмина, Е. К. Пономарева. – Волгоград: Волгоградский государственный технический университет, 2018. – 128 с.

- Тхагапсо М. Б. Организация бухгалтерского учета на предприятиях различных сфер деятельности / М. Б. Тхагапсо, А. Г. Крашенинникова // Экономика и бизнес: теория и практика. – 2020. - № 7 (65). – С. 240 – 246.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ. - [Электронный ресурс]. - Режим доступа: http://docs.cntd.ru/document/902316088 (дата обращения: 01.08.2020).

- Христолюбова В. В. О нормативном регулировании принципов бухгалтерского учета / В. В. Христолюбова // Вестник российского университета кооперации. – 2017. - № 1 (27). – С. 60 – 63.

- Электронный портал ООО «Агентство Бухинвест» - [Электронный ресурс]. - Режим доступа: http://buhinvest.ru/ (дата обращения: 01.08.2020).

Основные финансовые результаты деятельности предприятия ООО «Агентство БухИнвест» за 2017-2019 гг.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

|||

|

2017 г. |

2018 г. |

2019 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Выручка |

3 334 |

4 499 |

5 612 |

+2 278 |

+68,3 |

4 482 |

|

2. Расходы по обычным видам деятельности |

1 299 |

1 530 |

1 925 |

+626 |

+48,2 |

1 585 |

|

3. Прибыль (убыток) от продаж (1-2) |

2 035 |

2 969 |

3 687 |

+1 652 |

+81,2 |

2 897 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-23 |

-47 |

-63 |

-40 |

↓ |

-44 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

2 012 |

2 922 |

3 624 |

+1 612 |

+80,1 |

2 853 |

|

6. Проценты к уплате |

– |

– |

– |

– |

– |

– |

|

7. Налоги на прибыль (доходы) |

100 |

135 |

168 |

+68 |

+68 |

134 |

|

8. Чистая прибыль (убыток) (5-6-7) |

1 912 |

2 787 |

3 456 |

+1 544 |

+80,8 |

2 718 |

Показатели рентабельности предприятия ООО «Агентство БухИнвест» за 2017-2019 гг.

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

|||

|

2017 г. |

2018 г. |

2019 г. |

коп., |

± % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 12% и более. |

61 |

66 |

65,7 |

+4,7 |

+7,6 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

60,3 |

64,9 |

64,6 |

+4,3 |

+7 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 6%. |

57,3 |

61,9 |

61,6 |

+4,3 |

+7,4 |

|

Cправочно: |

156,7 |

194,1 |

191,5 |

+34,8 |

+22,3 |

- Дидактическая игра как средство активизации познавательной̆ деятельности младших школьников (Познавательная активность младших школьников как психолого-педагогическая проблема)

- Дидактическая игра как средство активизации познавательной̆ деятельности младших школьников (Уровни познавательной активности учащихся)

- Центральный банк рф (Банковская реформа в России и этапы реформирования современной банковской системы страны)

- Кредитные инструменты и технологии предоставления банковских ссуд

- Процессы принятия решений в организации (Теоретические аспекты принятия решений )

- Состав правонарушения ( Элементы состава правонарушения)

- Понятие и признаки государства

- Теории происхождения государства (Основные теории происхождения государства и его признаки)

- Роль мотивации в поведении организации (Формы мотивации персонала организации)

- Проектирование организации ( Теоретические основы организационного проектирования)

- Оборотные активы предприятия (на примере АО «Металлургический завод «Электросталь»)

- Понятие и виды правосознания (Виды правосознания)