Организация бухгалтерского учета на предприятии (Общие правила организации бухгалтерского учета)

Содержание:

ВВЕДЕНИЕ

Актуальность данной курсовой работы обусловлена тем, что организация бухгалтерского учета на предприятии, будучи частью общей системы денежных отношений, отражает распределительные отношения на уровне отдельных хозяйствующих субъектов. Финансовые ресурсы предприятия, соответственно чередуют эти распределительные отношения, являясь их материальным воплощением.

Бухгалтерский учет на предприятии занимают ведущее место в системе общественного производства, формировании собственных денежных средств и централизованных финансовых ресурсов государства.

Развитие рыночных отношений в экономике привело к увеличению объемов и потоков социально-экономических связей, формированию новой философии распределительных отношений, адекватной рыночной экономике в организации финансов коммерческих организаций.

С точки зрения Колчина Н.В. организации широко используют рыночные методы регулирования своей деловой активности. Приоритетными целями предпринимательской деятельности стали повышение рыночной стоимости организации, и максимизация прибыли, которая служит важнейшим источником и предпосылкой приращения капитала, роста доходов организации и собственников.

Таким образом, целью данной курсовой работы является рассмотрение организации бухгалтерского учета на предприятии и внесение рекомендаций по его совершенствованию на примере компании «ЛУКОЙЛ».

Для достижения поставленной цели, необходимо решить следующие задачи:

1) рассмотреть основные теоретические и методологические аспекты, связанные с понятием бухгалтерского учета;

2) изучить действующую систему бухгалтерского учета в компании ЛУКОЙЛ;

3) разработать предложения по повышению эффективности системы бухгалтерского учета в компании «ЛУКОЙЛ»

Объектом данной курсовой работы является ОАО «Нефтяная компания ЛУКОЙЛ»

В качестве предмета определяется система бухгалтерского учета на предприятии.

Теоретическая база курсового исследования основана на изучении и анализе ведущих авторов в области бухгалтерского учета, финансового менеджмента и финансового анализа, таких как Н.В. Колчин, Ф.А, Тамакулов, Л.Е. Басовский, Л.В. Эйхлер, А.И. Самылин и других.

При сборе и систематизации материала используется метод аналитического наблюдения – постепенного, внимательного изучения, проверки существования анализа финансовых систем в организации бухгалтерского учета на предприятии, а также метод объяснений и обобщений фактов.

1. Теоретические основы организации бухгалтерского учета

1.1 Общие правила организации бухгалтерского учета

Бухгалтерский учет на предприятии, как особая форма распределительных отношений, охватывают весь производственный и воспроизводственный процесс, всю систему вертикальных и горизонтальных связей, поэтому в условиях рынка бухгалтерский учет служит той основой, которая обеспечивает равновесие всех производственных процессов.

Главная цель бухгалтерского учета состоит в формировании своевременной, качественной информации о финансовой и хозяйственной деятельности предприятия, необходимой для управления и становления рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения поведения предприятия на рынке и выявления положения предприятий-конкурентов.

Эйхлер Л.В. главной целью финансовой деятельности предприятия ставит наращивание собственного капитала и обеспечение устойчивого положения на рынке. Чтобы добиться этого, необходимо постоянно выявлять внутрихозяйственные резервы укрепления финансового положения, постоянно поддерживать платежеспособность и рентабельность предприятия, а также определять оптимальную структуру актива и пассива баланса на определенный момент времени. Для решения этих задач необходимо грамотно организовать систему бухгалтерского учета на предприятии [20, с. 21].

Исходя из этого, профессиональная организация бухгалтерского учета на предприятии неизбежно требует глубокого анализа, позволяющего более точно оценить ситуацию с помощью современных количественных методов исследований.

Общими принципами построения бухгалтерского учета являются:

Государственное регулирование бухгалтерского учета (Правительством, Минфином РФ и другими ведомствами). Государство определяет общие принципы организации и ведения бухгалтерского учета, состав, содержание, сроки и адресат представления бухгалтерской отчетности, хозяйственных субъектов, обязанных вести бухгалтерский учет, их права, обязанности и ответственность;

сочетание государственного регулирования бухгалтерского учета с представлением широких прав предприятию в организации и ведении бухгалтерского учета, его рационализации и совершенствовании;

постоянное повышение роли бухгалтерского учета в обеспечении информацией внутренних и внешних пользователей, рационального использования производственных ресурсов и готовой продукции, во внедрении и укреплении полного хозяйственного расчета;

обеспечение аналитичности данных бухгалтерского учета, позволяющей выявить влияние различных факторов на экономические показатели и резервы повышения эффективности производства;

динамичность организации бухгалтерского учета, постоянное совершенствование учетного процесса, методологии и техники бухгалтерского учета, научной организации труда бухгалтерских работников;

применение общих принципов управления, включая системный подход, экономико-математические методы и модели, принципы программно-целевого управления, научную организацию труда [11, с. 8].

Основными задачами бухгалтерского учета являются:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности (руководителям, учредителям, участникам и собственникам имущества организации), а также внешним ее пользователям (инвесторам, кредиторам и др.);

обеспечение необходимой информацией внутренних и внешних пользователей бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами, сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости [8, с. 125].

Для реализации указанных задач бухгалтерского учета предполагается, что:

Имущество и обязательства организации учитываются обособленно от имущества и обязательств собственников этой организации (допущение имущественной обособленности организации);

организация будет продолжать свою деятельность в обозримом будущем (допущение непрерывности деятельности организации);

выбранная организацией учетная политика применяется последовательно – от одного отчетного года к другому, в рамках одной организации, а также группой взаимосвязанных организаций (допущение непрерывности деятельности организации);

факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности) [15, с. 121].

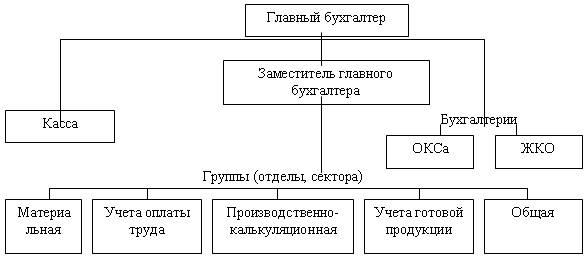

В условиях рыночной экономики организация бухгалтерского учета на предприятия представляет собой наиболее сложную и приоритетную задачу любой организации. Основными разделами бухгалтерского учета являются: учет основных средств; учёт нематериальных активов; учет кассовых операций; учет денежных средств; учёт материалов; учёт товаров; учёт тары; учет готовой продукции. Общая схема структуры бухгалтерского аппарата средних и крупных предприятий представлена на рис-1.

Рис.1.1 Структура бухгалтерского аппарата средних и крупных предприятий [3, с. 11].

Рис.1.1 Структура бухгалтерского аппарата средних и крупных предприятий [3, с. 11].

Басовский Л.Е. рассматривает организацию бухгалтерского учета организации как изыскание и распределение финансовых ресурсов, необходимых для обеспечения результативной и эффективной деятельности организации [3, с. 10].

Предметом бухгалтерского учета в обобщенном виде выступает хозяйственная деятельность предприятия с точки зрения системы учета ресурсов и результатов финансовой и хозяйственной деятельности предприятия.

Сферой применения бухгалтерского учета является отдельный хозяйственный субъект- предприятие, организация, учреждение [21, с. 14].

В распоряжении каждого предприятия имеются различные средства для совершения хозяйственных операций, которые складываются в определенные хозяйственные процессы, а они в свою очередь составляют сущность хозяйственной деятельности предприятия. Именно хозяйственная деятельность экономического субъекта является предметом бухгалтерского учета, а объектами бухгалтерского учета являются:

Факты хозяйственной деятельности;

Активы;

источники финансирования деятельности предприятия;

обязательства;

доходы;

расходы [Error: Reference source not found1, с. 114].

Факты хозяйственной деятельности представляют собой события, которые оказывают или способны оказать влияние на финансовое положение предприятия и финансовый результат его деятельности. Факты хозяйственной деятельности регистрируются на предприятии в виде хозяйственных операций.

Активы представляют собой хозяйственные средства предприятия, они образуют материальную основу деятельности предприятия и используются им для осуществления деятельности. Предприятия для обеспечения эффективной деятельности должно иметь различное имущество в виде материалов, оборудования, средств вычислительной техники, программного обеспечения, денежных средств.

Источники финансирования деятельности необходимы для обеспечения предприятия активами или хозяйственными средствами. Основным источником финансирования является прибыль предприятия, которую направляют на приобретение новых активов, на расширение своей деятельности и т.д. К источникам финансирования деятельности относятся также капитал предприятия и его обязательства [Error: Reference source not found2, с. 184-186].

Обязательства - это временно находящиеся в распоряжении предприятия привлеченные средства в виде задолженности, которая возникает в процессе расчетов предприятия с другими юридическими и физическими лицами. Чаще всего предприятия имеют обязательства перед бюджетом по уплате налогов, перед работниками предприятия по оплате труда, перед поставщиками за полученные, но еще не оплаченные средства.

Доходы предприятия представляют собой увеличение экономических выгод в результате поступления активов в виде денежных средств и иного имущества или погашения обязательств, приводящее к увеличению капитала предприятия [2, с. 65].

Расходы предприятия представляют собой уменьшение экономических выгод в результате поступления активов в виде денежных средств и иного имущества или возникновения обязательств, приводящее к уменьшению капитала предприятия.

Активы - это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

В этом кругообороте можно выделить три основных процесса: снабжение, производство и реализацию. Причем процессы снабжения и реализации в свою очередь составляются процесс обращения. Предприятия постоянно осуществляют процесс производства и принимают участие в процессе обращения [18, с. 96].

В процессе снабжения у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы для изготовления продукции, выполнения работ. Материальные запасы, как правило, приобретаются в больших объемах и поэтому поступают сначала на склады предприятий, а затем уже используются в производстве.

Процесс производства является основой деятельности предприятия. При его осуществлении используют:

Трудовые ресурсы;

материальные ресурсы - сырье, материалы, топливо, запасные части и т.п., которые являются предметами труда и составляют материальную основу впускаемой продукции;

средства труда - оборудование, машины и прочие основные средства, которые создают условия производственного процесса.

Результатом процесса производства является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия [12, с. 149].

Процесс реализации представляет собой третью стадию кругооборота хозяйственных средств предприятия. Его задачей является продажа продукции покупателям в целях получения денежных средств для возмещения затрат на производство и реализацию продукции, а также прибыли в составе выручки от реализации. За счет полученной выручки предприятие приобретает новые партии материалов, выплачивает заработную плату своим работникам, вновь производит продукцию и продает ее покупателям. Таким образом, повторяется цикл производственной деятельности предприятия [Error: Reference source not found, с. 231].

В организации бухгалтерского учета обязателен научный подход, то есть при выработке управленческих решений учитываются, помимо требований экономических законов, результаты экономического анализа, применяется рациональное сочетание экономических и административных методов управления. Научный подход при организации бухгалтерского учета предполагает своевременное преодоление негативных явлений путем введения в действие новых финансовых методов и рычагов или отмены старых. При этом требуется достоверная и своевременная экономическая информация, научно обоснованные показатели, высокое качество перспективного и текущего финансового планирования.

Система бухгалтерского учета - совокупность конкретных форм и методов, обеспечивающих возможность для данной организации вести учет своего имущества, обязательств и хозяйственных операций в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения в учетных регистрах на основании первичных документов, т.е. осуществлять ведение бухгалтерского учета, а также формировать бухгалтерскую отчетность [10, с. 104].

Финансовая информация имеет большое значение для грамотной организации бухгалтерского учета, достоверность и своевременность информации позволяют анализировать ход событий, видеть их тенденции, заранее определять конечный результат. Финансовая информация осуществляется в форме бухгалтерской, статистической и оперативной отчетности, представляемой по звеньям финансовой системы [Error: Reference source not found].

Бухгалтерский учёт должен использоваться для принятия управленческих решений, способствовать получению прибыли, сокращению финансовой и статистической отчётности. Бухгалтерский учёт ведётся на основании надлежащим образом оформленных первичных учетных документов, в которых фиксируются совершившиеся хозяйственные операции. Бухгалтерский учет является, поэтому документальным и доказательным, так как каждая его запись подтверждается соответствующим документом [2, с. 104].

Тамакулов Ф.А. считает, что бухгалтерский учет, представляет собой связующее звено между, контролем и управлением, а также связующее звено между разными уровнями управления – от стратегического до оперативного.

Достоверность и объективность бухгалтерского учета подтверждается периодичными инвентаризациями средств, расчетов и других статей баланса. Для него характерно применение особых приемов и способов обработки экономической информации: счета бухгалтерского учета, двойная запись Бухгалтерский учет имеет отличные особенности:

Является документальным и доказательным;

непрерывность (каждый день) и последовательность (без пропусков) регистрации всей учетной информации;

является стоимостным учетом (средства и операции отражаются обязательно в стоимостном выражении);

применяются такие способы учетных данных как: (счета и баланс, двойная запись, инвентаризация и др.) [Error: Reference source not found, с. 14].

Наличие финансовых ресурсов в необходимых размерах и эффективное их использование во многом предопределяют финансовое благополучие организации [Error: Reference source not found, с. 16].

Блях И.Е. считает, что эффективная организация бухгалтерского учета предприятия основана на реализации следующих принципов:

Необходимость органической интегрированности финансового менеджмента с общей системой управления предприятием;

бухгалтерский учет рассматривается как комплексная система, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в общую результативность финансовой деятельности предприятия;

бухгалтерский учет учитывает изменение факторов внутренней среды, ресурсного потенциала, форм организации производственной и финансовой деятельности, финансового состояния и других параметров функционирования предприятия;

вариативность подходов к разработке отдельных управленческих решений, то есть подготовка каждого управленческого решения в сфере формирования и использования финансовых ресурсов в организации денежного оборота должна учитывать альтернативные возможности действий [4, с. 11].

Структура бухгалтерского аппарата зависит в основном от условий организации и технологии производства, объема учетной работы и наличия технических средств учета. Она должна: отражать специфические особенности организации и технологии производства; обеспечивать взаимодействие между структурными подразделениями и исполнителями; не допускать дублирования и параллелизма в работе структурных подразделений и отдельных исполнителей; использовать достижения научной организации труда; быть максимально простой и компактной; обеспечивать руководство предприятия всей информацией, необходимой для контроля и управления производством при минимальных затратах на функционирование бухгалтерии, а внешних пользователей - достоверной бухгалтерской отчетностью [2, с. 16].

Таким образом, бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерский учет с точки зрения системы управления, в свою очередь, представляет собой часть информационной системы обратной связи, ее основу. Он призван обеспечивать все уровни управления предприятия информацией о фактическом состоянии управляемого объекта, а также обо всех существенных отклонениях от заданных параметров. На основе данных бухгалтерского учета осуществляется анализ хозяйственной деятельности, принимаются различные управленческие решения.

1.2. Место бухгалтерского учета в системе управления финансами организации

В современных экономических условиях существенно возрастают роль и значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного процесса проанализировать и оценить финансовые результаты деятельности организации. Турманидзе Т.У. определяет, что для поиска финансовых средств, возможностей и внутрихозяйственных резервов повышения эффективности хозяйственной деятельности организации, принятия экономически обоснованных управленческих решений используется экономический анализ [17, с. 11].

Под анализом понимается метод исследования, состоящий в мысленном расчленении целого на составные части и выделении отдельных сторон, свойств, связей. Такое деление позволяет выявить внутреннюю сущность и природу рассматриваемого явления, его зависимость от различных факторов.

Губин В.Е. определяет, что все явления и процессы, происходящие в экономике необходимо изучать в единстве. Здесь основой является синтез, то есть соединение, объединение частей в единое целое. Только в единстве анализа и синтеза можно познать явления и процессы в диалектической связи всех их сторон.

Переход от анализа к синтезу осуществляется с помощью таких методов, как индукция и дедукция.

Индукция - это метод перехода от знания отдельных фактов к знанию общего, отражающего законы или другую существенную необходимость.

Дедукция - метод движения мысли от общего к частному, выведение из общих посылок следствий более частного характера.

Анализ и синтез, дедукция и индукция составляют основу метода познания экономических явлений и процессов экономического анализа, представляющего определенную систему знаний для исследования деятельности предприятий, объединений и отраслей народного хозяйства [7, с. 5-6].

Турманидзе Т.У. рассматривает экономический анализ, как одну из отраслей экономических знаний, которые позволяют:

Исследовать производственные и финансовые отношения, оценивать их взаимосвязи под воздействием экономических законов и субъективных факторов;

оценивать количественное влияние внешних и внутренних факторов на хозяйственную деятельность предприятия;

отслеживать тенденции в изменении количественных и качественных показателей хозяйственной деятельности предприятия;

выявлять внутрихозяйственные резервы повышения эффективности деятельности предприятия [17, с. 12].

При разработке финансовых форм, надлежащих заполнению для осуществления управленческого учета, каждое предприятие имеет право отобрать для аналитической работы собственный набор коэффициентов, поскольку их число не ограничено и увеличивается при расширении исходной информации.

Финансовое состояние организации, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Устойчивое финансовое состояние является не случай, а итогом умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия.

Эйхлер Л.В. считает, что финансовое состояние предприятия проявляется в платежеспособности, в способности вовремя удовлетворять требования поставщиков в соответствии с хозяйственными договорами, возвращение кредитов, выплата заработной платы, внесение платежей в бюджет [20, с. 22].

При этом Эйхлер Л.В. говорит, что анализ финансового состояния предприятия основывается на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид [20, с. 25].

В процессе анализа хозяйственная деятельность изучается в динамике и статике. Динамика предполагает изменение экономических и финансовых показателей во времени, а в статике рассматривают, сопоставляют и оценивают аналогичные показатели одного периода.

Турманидзе Т.У определяет анализ системы управления финансами организации, как обеспечение подготовки информации для планирования, оценки качества и обоснования плановых показателей для разработки комплексного бизнес-плана. Анализ не только обосновывает планы, но и контролирует их выполнение на предприятии. Непрерывный контроль над выполнением плана называют мониторингом плановых показателей [17, с. 14].

Анализ хозяйственной деятельности предприятия является составной частью финансовой отчетности в широком смысле. В зависимости от того, какой вид отчетности служит источником для аналитических процедур и оценок, выделяют финансовый и управленческий анализ.

Финансовый анализ проводится по данным финансовой (бухгалтерской) отчетности и регистров бухгалтерского учета, на основе которых готовится отчетность.

Финансовый анализ, использующий в качестве информационного источника только финансовую отчетность, принято называть внешним финансовым анализом. Этот вид анализа применяется внешними пользователями информации о деятельности предприятия.

Губин В.Е. делит анализ системы управления финансами организации на внутренний и внешний, в зависимости от субъекта, существенно отличающийся по содержанию:

Внутренний анализ системы управления финансами – это исследование механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния предприятия, повышения доходов и наращивания собственного капитала;

внешний анализ системы управления финансами организации – это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала, и уровня его доходности [7, с. 6-7].

Шеремет А.Д. считает, что при проведении внутреннего финансового анализа наряду с данными финансовой (бухгалтерской) отчетности используется также информация, содержащаяся в регистрах бухгалтерского учета предприятия [19, с. 5-6].

Существуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные правила чтения (методики) анализа финансовых отчетов. Среди можно выделить основные:

Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

вертикальный (структурный) анализ - определение структуры итоговых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов;

коэффициентный анализ - расчет относительных данных отчетности, выявление взаимосвязей показателей [7, с. 6-7].

Анализ хозяйственной деятельности предприятия проводят, соблюдая определенные принципы (табл. 1). (приложение —1)

Эйхлер Л.В. говорит о том, что анализ системы управления финансами организации включает следующие блоки:

Оценка имущественного положения и структуры капитала:

Анализ размещения капитала;

анализ источников формирования капитала.

Оценка эффективности и интенсивности использования капитала:

Анализ рентабельности (доходности) капитала;

анализ оборачиваемости капитала.

Оценка финансовой устойчивости и платежеспособности:

Анализ финансовой устойчивости;

анализ ликвидности и платежеспособности;

оценка кредитоспособности и риска банкротства [20, с. 23-24].

Таким образом, в условиях рыночной экономики место бухгалтерского учета в системе управления финансами организации существенно возрастает. Бухгалтерский учет обеспечивает количественную и качественную оценку изменений, происходящих в управляемом объекте. В результате выбираются оптимальные управленческие решения, направленные на устранение несопоставимостей в деятельности предприятия и закрепление позитивных, то есть раскрытие внутренних резервов.

1.3. Нормативное регулирование организации бухгалтерского учета на предприятии

Нормативное регулирование бухгалтерского учета как одной из основополагающих сторон деятельности организации является важнейшей задачей финансовых властей. Бухгалтерский учет, будучи источником для финансовой отчетности, которая в свою очередь предоставляет информацию для лиц, чьи решения непосредственным образом сказываются на деятельности любой организации, должен быть предметом постоянного и тщательного регулирования со стороны государства. От того, насколько своевременно и обосновано оно будет реагировать на изменение реалий экономической жизни, разрабатывая новые и корректируя старые нормы в области бухгалтерского учета, будет зависеть качество финансовой отчетности, а, следовательно, и экономическая эффективность принимаемых решений.

Организация бухгалтерского учета в Российской Федерации предполагает:

Государственное регулирование бухгалтерского учета, осуществляемое Правительством РФ, Министерством финансов РФ и другими ведомствами. Оно заключается в разработке общих принципов организации и ведения бухгалтерского учета, состава, содержания отчетности организаций, ведущих бухгалтерский учет. Постоянно повышается роль и значение бухгалтерского учета в информационном обеспечении как внешних, так и внутренних пользователей в контроле за рациональным использованием ресурсов;

аналитичность информации, позволяющую выявить влияние разных факторов на показатели хозяйственной деятельности;

динамичность организации бухгалтерского учета, которая делает его гибким и приспособленным к резко изменяющимся условия работы. Она направлена на совершенствование как методов и техники ведения учета, так и на совершенствование организации труда работников учета.

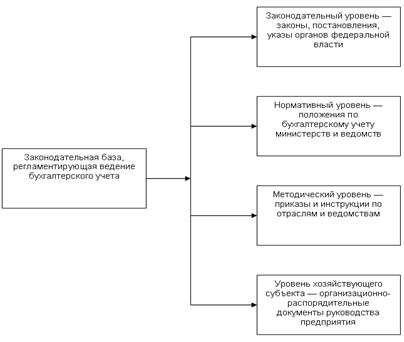

Бухгалтерский учет в Российской Федерации отвечает требованиям рыночной экономики и базируется на международных стандартах учета и отчетности. В соответствии с этим он регламентируется четырехуровневой системой нормативного регулирования бухгалтерского учета (рис.1.2).

Первый уровень системы документов - законодательный. В них отражается обязательность, правила и принципы ведения учета всеми предприятиями и организациями.

Он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации. Такие законы как «О бухгалтерском учете», «Об акционерных обществах» и др., возлагают общее методическое руководство на Правительство РФ, кроме того, право регулировать бухгалтерский учет предоставлено Центральному Банку РФ, Федеральной комиссии по рынку ценных бумаг, Департаменту по надзору за страховой деятельностью Минфина РФ [6, с. 29].

Рисунок 1.2 - Законодательная база бухгалтерского учета [16, с. 11].

Данный инструментарий невозможно рассматривать как возможность получения абсолютно точной, надежной картины финансового состояния организации. Хотя анализ ряда финансовых отношений позволяет составить общее представление о нем, при этом получить обоснованные данные для принятия решений об инвестициях, кредитовании, прогнозировании [16, с. 10].

Важнейшим документом законодательного уровня является Федеральный закон «О бухгалтерском учете» № 129-ФЗ подписан 21 ноября 1996 года. Последние изменения внесены 03.11.2006 года федеральным законом № 183-ФЗ. В этом Законе сформулированы основы бухгалтерского учета в России в соответствии с потребностями развивающихся рыночных отношений и необходимостью адаптации к международным стандартам. Согласно данному Закону общее методическое руководство бухгалтерским учетом в России осуществляется по поручению Правительства РФ Министерством финансов Российской Федерации. Основными функциями Министерства финансов России являются подготовка нормативных актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской отчетности; организация аттестации главных бухгалтеров и иных специалистов, оказывающих бухгалтерские услуги, и проверка качества их работы. Министерство финансов России вправе осуществлять часть своих функций по разработке документов третьего уровня, аттестации главных бухгалтеров совместно с аккредитованными профессиональными объединениями бухгалтеров [6, с. 37-38].

Федеральный закон «О бухгалтерском учете» распространяется на все организации, находящиеся на территории России, включая филиалы и представительства иностранных организаций, если это не противоречит договорам нашей страны с другими государствами. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, учитывают свои доходы и расходы в порядке, установленном налоговым законодательством Российской Федерации. Все юридические лица, зарегистрированные по российскому законодательству, унитарные предприятия, бюджетные учреждения обязаны вести бухгалтерский учет в полном соответствии с Законом [13, с. 137].

Законодательством о бухгалтерском учете устанавливаются единые правовые и методологические основы организации и ведения бухгалтерского учета. Ответственность за ведение бухгалтерского учета в организациях возлагается на их руководителей. Закон предоставляет широкие полномочия руководителям в организации бухгалтерского учета: выбор форм организации бухгалтерского учета в зависимости от объема учетной работы, формирование учетной политики. Руководитель несет персональную ответственность за полное и своевременное представление бухгалтерской отчетности [19, с. 13].

Одним из основополагающих документов первого уровня является Гражданский кодекс Российской Федерации, которым регламентируются многие вопросы учетной работы: наличие самостоятельного баланса как необходимый признак юридического лица, обязательность утверждения годового бухгалтерского отчета, порядок реорганизации (ликвидации) юридических лиц [16, с. 132-133].

Среди нормативных документов первого уровня особо следует отметить Налоговый кодекс. На его основе строится налоговый учет. Дело в том, что правила бухгалтерского учета, закрепленные в соответствующих нормативных актах, часто не соответствуют правилам, которые регламентирует Налоговый кодекс для целей исчисления тех или иных налогов. Например, в бухгалтерском учете можно выявить финансовый результат деятельности предприятия - прибыль или убыток.

В бухгалтерском и налоговом учете различаются классификации доходов и расходов - в результате бухгалтерскую прибыль нельзя использовать для исчисления налога на прибыль - сделать это можно, либо скорректировав данные бухгалтерского учета в соответствии с Налоговым кодексом, либо ведя отдельный налоговый учет [10, с. 104].

Второй уровень -- нормативный, представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в которых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся Положения по бухгалтерскому учету (ПБУ).

ПБУ имеют названия и номера. В номер ПБУ входит его порядковый номер и номер года, в котором принято ПБУ. Положения по бухгалтерскому учету разрабатываются Министерством Финансов РФ и регламентируют правила по отдельным объектам учета. ПБУ представляют собой систему национальных стандартов бухгалтерского учета. Российская система национальных стандартов учета ориентирована на сближение с Международными стандартами финансовой отчетности (МСФО) [16, с. 237].

Система документов первых двух уровней составляет законодательную и нормативную базу ведения бухгалтерского учета.

Третий уровень -- методический, включает систему документов рекомендательного характера (инструкции, указания). Эти документы предполагают многовариантность решений организации учета в организациях исходя из отраслевых особенностей, типа производства и других факторов. Он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т.п.

Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций, инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические указания по учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях. Система документов третьего уровня разрабатывается на базе документов первых двух уровней и не должна им противоречить [20, с. 13-14].

Четвертый уровень - уровень хозяйствующего субъекта, представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т.п. Они разрабатываются организацией на основе документов первых трех уровней (рабочий план счетов, формы первичных документов, учетных регистров). Исходя из организационно-технических особенностей каждая организация разрабатывает и утверждает для себя учетную политику, под которой понимается выбранная совокупность способов ведения бухгалтерского учета. Учетная политика должна быть неизменной в течение длительного времени, своевременно доведена до налоговых органов и отвечать таким требованиям, как полнота, осмотрительность, рациональность, непротиворечивость, приоритет содержания над формой.

Под полнотой учетной политики понимается обеспечение отражения в бухгалтерском учете всех хозяйственных операций.

Осмотрительность означает применение способов учета, обеспечивающих большую готовность отражения в бухгалтерском учете потерь и пассивов, чем доходов и активов.

Приоритет содержания над формой предполагает при отражении хозяйственных операций ориентирование не только на правовую основу, но и экономическое содержание.

Рациональность - экономное ведение учета исходя из размеров хозяйствующего субъекта и масштабов его деятельности.

Непротиворечивость заключается в обеспечении тождества данных аналитического и синтетического учета, показателей бухгалтерской отчетности данным синтетического и аналитического учета.

Таким образом, система нормативного регулирования бухгалтерского учета представляет собой совокупность законодательных, нормативно-правовых актов и других документов, относящихся к бухгалтерскому учету. Система нормативного регулирования бухгалтерского учета законодательно устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации. Одни из утверждаемых нормативных актов обязательны к применению, другие ноят рекомендательный характер.

2. Анализ финансовых ресурсов ОАО «Нефтяная компания «Лукойл»

2.1. Краткая характеристика ОАО «Нефтяная компания «Лукойл»

ОАО «ЛУКОЙЛ» - российская нефтяная компания, созданная в 1991 году, официальное название - ОАО «Нефтяная компания «Лукойл», наименование компании происходит от первых букв городов, в которых расположены нефтедобывающие предприятия: Лангепас, Урай, Когалым («ЛангепасУрайКогалымнефть» (ЛУКойл)».

Основные виды деятельности компании:

Операции по разведке, добыче и переработке нефти и природного газа; Реализация нефти и нефтепродуктов.

Так же стоит отметить, что «ЛУКОЙЛу» принадлежит значительное число малых электростанций и других энергетических установок.

Доказанные запасы углеводородов группы «ЛУКОЙЛ» по состоянию на конец 2013 года составляют 17,4 млрд барр. н. э. На Россию приходится 90,7% доказанных запасов Компании и 90,2% добычи товарных углеводородов. За рубежом Компания участвует в проектах по добыче нефти и газа или подготовку к добыче в семи странах мира.

В 92-е годы «Лукойл» осуществил ряд крупных приобретений, среди которых Одесский НПЗ, НПЗ в болгарском Бургасе, ОАО «КомиТЭК» и др.

В 2000 году российская компания приобрела американскую корпорацию Getty Petroleum Marketing Inc., получив, таким образом, контроль над сетью автозаправочных станций в США и впервые выйдя на американский розничный рынок нефтепродуктов.

В 2014 году компания столкнулась с резким снижением розничных продаж на территории Украины, вызванным ухудшением в отношениях с Россией, продажи в 2014 году упали на 42 % по сравнению с предыдущим. В связи с этим руководство «ЛУКОЙЛ» договорилось о продаже 100 % дочерней компании «ЛУКОЙЛ Украина» австрийской компании AMIC Energy Management, о чём было объявлено в конце июля 2014 года.

В 2014 году по сравнению с 2013 годом произошло увеличение активов организации на 459 220 346 руб. или на 83,4% за счет увеличения внеоборотных активов на 189 849 400 руб. или на 19,5% и оборотных активов на 269 370 946 или на 83,4%.

Произошло увеличение пассивов ОАО «ЛУКОЙЛ» на 459 220 346 руб, это произошло за счет увеличения собственного капитала на 154 297 162 руб. и заемного капитала на 35 029 976 руб.

В компании «ЛУКОЙЛ» имеется внешняя и внутренняя информация в зависимости от источника ее возникновения. Она отражает взаимопроникающие организационные, управленческие и производственные процессы в компании и составляет ее информационные ресурсы.

Внутренняя информация:

Ценовая политика ОАО «ЛУКОЙЛ» (приложение 2)

Внешняя информация:

Конкуренты: Основные конкуренты компании: ОАО "Роснефть", ОАО "Газром нефть", ОАО "ТНК-BP Холдинг", ОАО "Сургутнефтегаз" и их дочерние и зависимые общества на различных сегментах рынка.

Основные конкуренты ЛУКОЙЛа на международном рынке:

Exxon Mobil Corporation - американская компания, крупнейшая частная нефтяная компания в мире, одна из крупнейших корпораций в мире по размеру рыночной капитализации ($508,85 млрд на 13 июля 2007 года);

BP plc (LSE: BP, NYSE: BP) - британская нефтегазовая компания, вторая по величине публично торгующаяся нефтегазовая компания в мире;

Chevron Corporation - вторая после ExxonMobil интегрированная энергетическая компания США, одна из крупнейших корпораций в мире. Входит в список Fortune 1000 по итогам 2005 года (3-е место);

Total S.A - французская нефтегазовая компания, четвертая по объему добычи в мире после Royal Dutch Shell, BP и ExxonMobil. Штаб-квартира расположена в Париже;

Royal Dutch Shell - британо-нидерландская компания, вторая по величине частная нефтегазовая компания в мире после ExxonMobil. Штаб-квартира - в Гааге (Нидерланды).

2.2. Анализ финансово-хозяйственной деятельности ОАО «Нефтяная компания ЛУКОЙЛ»

Для того, чтобы провести анализ финансово-хозяйственной деятельности компании, необходимо составить агрегированный бухгалтерский баланс. (Приложение 3)

Анализ данных агрегированного бухгалтерского баланса показал, что в отчетном году, по сравнению с прошлым годом произошло увеличение суммы и доли внеоборотных активов на 189 849 400,0 руб. или на 19,5% соответственно. Это может быть следствием приобретения имущества или с увеличением долгосрочных обязательств.

Так же произошло незначительное сокращение запасов на 1 583,0 руб. или на 4,8, % это может быть связано с падением объемов продаж, о чем можно сделать вывод, исходя из снижения числового показателя выручки.

Увеличение НДС на 91 217,0 руб. или на 95,5% связанно с приобретением основных средств и закупкой материалов, что можно охарактеризовать как положительный фактор.

Дебиторская задолженность увеличилась на 13 778 396,0 руб. или на 8,2% это может быть связано с постоянным и значительным увеличением объемов реализации продуктов с отсрочкой платежа, об этом свидетельствует и тот факт, что в отчетном году выручка снизилась на 17 128 272,0 руб. или на 6,6%.

Краткосрочные финансовые вложения выросли на 195 414 396,0 руб. или на 137,3% из этого можно сделать вывод, что предприятие ведет активную финансовую деятельность и осуществляет инвестиционные вклады.

Так же произошло значительное увеличение денежных средств на 60 088 574 руб. или на 484,8%, это говорит об укреплении финансового состояния предприятия.

Статья капитал и резервы увеличились на 269 920 208,0 руб. или на 31,7% это может быть связано с увеличением доли заемного капитала на 9,8%.

Увеличение долгосрочных обязательств на 154 297 162,0 руб. или на 208,1% произошло из-за взятых долгосрочных кредитов и займов.

Краткосрочные обязательства увеличились 350 029 976,0 руб. В основном это произошло за счет увеличения налоговых обязательств.

Для того чтобы проанализировать такие показатели как: выручка от продаж, валовая прибыль, прибыль от продаж, чистая прибыль, составим агрегированный отчет о финансовых результатах. (Приложение 4

Анализ агрегированного отчета о финансовых результатах показал, что в отчетном году, по сравнению с прошлым годом выручка от продаж сократилась на 17 128 272,0 руб. или на 6,6%, это связано с уменьшением запасов, увеличением дебиторской задолженности и краткосрочных обязательств.

Валовая прибыль сократилась на 15 330 989 руб. или на 93,6% за счет снижения выручки от продаж и себестоимости.

Рост коммерческих расходов на 457 247 руб. или на 144,1% может быть связан с увеличением расходов по транспортировке.

Сокращение управленческих расходов на 2 916 267 руб. или на 87,6% может быть связано с уменьшением расходов по оплате услуг сторонним организациям.

Прибыль от продаж уменьшилась на 12 871 966 руб. или на 94% это так же связано со снижением выручки от продаж и себестоимости.

Сокращение таких статей как выручка, валовая прибыль, прибыль от продаж связано с тем, что ОАО «ЛУКОЙЛ» вошел в число компаний, которые попали под санкции США, поэтому теперь «ЛУКОЙЛ» не сможет экспортировать из США товары, услуги и технологии, связанные с добычей нефти. Но, не смотря на это можно наблюдать увеличение чистой прибыли на 162 010 454 руб. или на 177,2% это произошло за счет значительного увеличения прочего результата (доход от участия в других организациях, изменение отложенных налоговых обязательств, прочие доходы, прочие расходы) на 197 026 512 руб.

Анализ показал, что в целом компания развивается успешно, для более полной характеристики проведем анализ финансовых коэффициентов.

- Коэффициент автономии = собственный капитал/активы

Ка2016=864 177 905/1 296 276 203=0,67

Ка2017=1 134 098 113/1 755 496 549=0,65

Нормативное значение 0,5. В компании ЛУКОЙЛ доли активов за 2013, 2014 г., которые обеспечиваются собственными средствами, составляют 0,67 и 0,65 соответственно. Организация независима от кредиторов.

- Коэффициент финансирования = собственный капитал / заемный капитал

Кф2016=864 177 905/432 098 298=2

Кф2017=1 134 098 113/621 398 436= 1, 8

Согласно нормативному значению коэффициент финансирования должен быть больше 1. В нашем случае коэффициент больше 1, это значит, что на предприятии действует принцип самофинансирования.

- Коэффициент задолженности = заемный капитал/валюта баланса

Кз2016=432 098 298/1 296 276 203=0,33

Кз2017=621 398 436/1 755 496 549=0,35

Коэффициент задолженности показывает, в каком соотношении компания использует собственные и заемные средства для финансирования своих активов. Согласно нормативному значению, коэффициент задолженности должен быть меньше 0,7. В компании ЛУКОЙЛ коэффициент соответствует нормативному значению.

- Коэффициент соотношения дебиторской и кредиторской задолженности = дебиторская задолженность/кредиторская задолженность

Кдз2016=168 113 561/142 898 544=1,18

Кдз2017=181 891 930/198 408 144=0,92

То есть, на один рубль кредиторской задолженности приходится 1,18 и 0,92 руб. дебиторской задолженности.

Минимальное соотношение равно 1. В целом, можно сказать, что коэффициенты соответствуют норме, так как только значительное их отклонение от нормы может привести к серьезным неблагоприятным последствиям.

- Коэффициент абсолютной платежеспособности = (денежные средства + краткосрочные финансовые вложения) /краткосрочный заемный капитал

Капп2016= (142 331 861+12 393 373) /357 947 386=0,43

Капп2017= (337 746 230+72 481 947) /392 950 362=1,04

Данный коэффициент характеризует, какая часть краткосрочного заемного капитала может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями, нормативное значение 0,2 и более. В нашем случае оба значения выше нормы. В 2014 году значение коэффициента на много больше нормы, это говорит о высоких объемах свободных денежных средств.

- Коэффициент текущей платежеспособности = (денежные средства + краткосрочные финансовые вложения + дебиторская задолженность) / краткосрочный заемный капитал

Кт.пл2016= 322 838 795/357 947 386=0,9

Кт.пл2017=592 120 107/392 950 362=1,51

Коэффициент текущей платежеспособности является мерой платежеспособности организации, это способность компании погашать текущие обязательства. Нормативное значение 1,5. Чем выше коэффициент, тем выше платежеспособность. В 2013 году значение ниже нормы, это может говорить о том, что организация сталкивается с трудностями в погашении краткосрочных обязательств.

- Количество оборотов активов предприятия = выручка/средняя величина активов

КОа2016=260 008 509/1 525 886 376=0,17

КОа2017=242 880 237/1 525 886 376=0,16

Данный коэффициент показывает количество полных циклов обращения продукции. Нормативного значения этого показателя не существует. Можно наблюдать незначительное снижение данного показателя, это может быть связано с падением объема продаж.

- Количество оборотов оборотных активов = выручка/средняя величина оборотных средств

КОа2016=260 008 509/457 652 399=0,57

КОа2017=242 880 237/457 652 399=0,53

Данный коэффициент показывает скорость оборота оборотных активов. Мы наблюдаем замедление оборачиваемости, это может привести к тому, что предприятие будет испытывать потребность к увеличению оборотных средств.

- Количество оборотов дебиторской задолженности = выручка/ средняя величина дебиторской задолженности

КОдз2016=260 008 509/175 002 745,5=1,48

КОдз2017=242 880 237/175 002 745,5=1,39

Показывает, сколько раз в среднем в течение года дебиторская задолженность превращалась в денежные средства. Высокое значения коэффициента в нашем случае говорит о том, что платежи с покупателей собираются более эффективно.

- Рентабельность продаж = (прибыль от продаж/ величина выручки) *100%

Rпрод2016= (215 773 801/260 008 509)*100%=83%

Rпрод2017= (202 901 835/242 880 237)*100%=83, 5%

Рентабельность продаж показывает, какую сумму прибыли получит предприятие с каждого рубля проданной продукции, то есть в 2016 году компания получит 85,8 % прибыли с каждого рубля проданной продукции, а в 2017 эта цифра составит 80,7 %.

- Рентабельность имущества = (чистая прибыль/активы) *100%

Rимущ2016= (209 870 651/1 296 276 203)*100%=16, 2%

Rимущ2017= (371 881 105/1 755 496 549)*100%=21, 2%

Рентабельность имущества показывает, какую долю прибыли приносит 1 рубль, вложенный в имущество. Таким образом, в 2016 году 1 руб., вложенный в имущество приносит 16, 2 % прибыли, а в 2017 году 21, 2 % Мы наблюдаем рост значения, это говорит об увеличении чистой прибыли предприятия.

- Рентабельность собственного капитала = (чистая прибыль/средняя величина собственного капитала) *100%

Rск2016= (209 870 651/999 138 009)*100%=21%

Rск2017= (371 881 105/999 138 009)*100%=37%

Рентабельность собственного капитала показывает величину прибыли, которое получит предприятие на единицу стоимости собственного капитала. В 2016 году на единицу стоимости собственного капитала предприятие получит 21 % прибыли, в 2017 году 37 %. Рентабельность имущества растет, это значит, что растет прибыль и заемный капитал.

В результате проведенного анализа в структуре и динамике имущества можно наблюдать как положительные, так и отрицательные тенденции.

Положительные:

организация независима от кредиторов;

в компании действует принцип самофинансирования;

увеличение прибыли в рассматриваемых периодах

увеличение денежных средств.

Отрицательные:

увеличение дебиторской задолженности;

увеличение краткосрочных обязательств;

снижение оборачиваемости оборотных активов.

Не смотря на наличие отрицательных тенденций, исходя из результатов финансового анализа, можно сделать вывод о том, что у компании устойчивое финансовое положение, компания развивается довольно успешно.

3. Совершенствование системы бухгалтерского учета ОАО «Нефтяная компания ЛУКОЙЛ»

После проведения финансового анализ, было выявлено, что, такой показатель как: коэффициент текущей платежеспособности не соответствуют нормативному значению, так же наблюдается замедление оборачиваемости оборотных активов предприятия. Значения данных показателей приведены в таблице:

Таблица 1 - Показатели платежеспособности и оборачиваемости оборотных активов

|

Показатель |

Значение |

Нормативное значение |

|

|

2016 г. |

2017 г. |

||

|

Коэффициент текущей платежеспособности |

0,9 |

1,51 |

1,5 |

|

Количество оборотов оборотных активов |

0,57 |

0,53 |

_________ |

Для оптимизации коэффициента текущей платежеспособности необходимо увеличить денежные средства и краткосрочные финансовые вложения. Денежные средства можно увеличить за счет:

Продажи (сдачи в аренду) излишнего оборудования;

предоставить клиентам систему скидок, чтобы платежи по счетам осуществлялись быстрее;

распродать залежавшиеся запасы;

уменьшить представительские расходы;

оптимизация или снижение затрат: прежде всего это затраты на оплату труда. для этого необходимо:

Приостановить или сократить премиальные и другие выплаты;

ввести систему бонусов за результаты деятельности по итогам квартала или года.

отказаться от вложений, которые не могут дать немедленную отдачу для компании;

можно уменьшить краткосрочный заемный капитал за счет перевода части краткосрочной задолженности в долгосрочную.

Предположим: увеличим денежные средства на 100 000 000 руб., 75 000 000 руб. мы получим от продажи излишнего оборудования, уменьшим затраты на оплату труда на 5 000 000 и еще 20 000 000 руб. получим от продажи залежавшихся запасов и за счет уменьшения представительских расходов. Так же переведем 100 000 000 руб. из краткосрочной задолженности в долгосрочную. Произведем новый расчет:

Кт.пл2016=(322 838 795+100 000 000)/(357 947 386-100 000 000)=1,64

Таблица 4 - Изменение показателя текущей платежеспособности

|

Показатель |

До |

Нормативное значение |

После |

||

|

2016 |

2017 |

2016 |

2017 |

||

|

Коэффициент текущей платежеспособности |

0,9 |

1,51 |

1,5 |

1,64 |

1,51 |

После изменения суммы денежных средств и краткосрочной задолженности, коэффициент текущей платежеспособности соответствует нормативному значению.

После расчета количества оборотов оборотных активов наблюдается замедление оборачиваемости, так как значение за 2016 год больше, чем значение за 2017 год.

Для того чтобы ускорить оборачиваемость оборотных средств необходимо увеличить выручку от продаж, сделать это можно, если:

Усовершенствовать систему сбыта и снабжения:

установить единые правила продвижения продукции на всей территории страны;

установить отчетность всех точек сбыта перед главным офисом;

сделать обязательным планирование сбыта и соблюдение этого плана всеми участниками;

установить ответственность каждого предыдущего участника в цепочке сбыта за действия последующего;

повысить качество продукции, ее конкурентоспособность:

Проводить контроль качества продукции;

использовать качественное сырьё;

улучшить качество обслуживания клиентов;

сократить длительность производственного цикла.

Предположим, что после выполнения этих условий выручка от продаж увеличилась на 40 000 000 руб. Произведем новый расчет:

КОа2017=(242 880 237+40 000 000)/457652399=0, 62

Таблица 5 - Изменение оборачиваемости оборотных активов

|

Показатель |

До |

Нормативное значение |

После |

||

|

2016 |

2017 |

2016 |

2017 |

||

|

Количество оборотов оборотных активов |

0,57 |

0,53 |

_____ |

0,57 |

0,62 |

Количество оборотов оборотных активов предприятия за 2016 год составило 0,57, после увеличения выручки от продаж, данный показатель за 2017 год составил 0,62, то есть мы наблюдаем рост оборачиваемости активов, значит, капитал оборачивается быстрее и каждая единица актива предприятия приносит больше прибыли.

В данном пункте были приведены рекомендации по совершенствованию системы управления финансовыми ресурсами, дополнительные расчеты позволили проверить, насколько эффективны предлагаемые рекомендации, а таблицы, построенные по итогам перерасчета, позволяют лучше проследить изменение анализируемых показателей.

Таким образом, если следовать предложенным рекомендациям можно достичь желаемого результата, то есть увеличить коэффициент текущей платежеспособности и увеличить оборачиваемость оборотных активов.

ЗАКЛЮЧЕНИЕ

В первой части курсовой работы были рассмотрены теоретические и методологические аспекты по организации бухгалтерского учета. В частности, было выявлено, что бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Так же было выявлено, что анализ играет значимую роль в процессе организации бухгалтерского учета компании, он обеспечивает количественную и качественную оценку изменений, происходящих в управляемом объекте. Его эффективность определяется умением сотрудников бухгалтерии и финансового отдела или службы правильно выбрать виды и методы исследования финансовой отчетности в соответствии с поставленной задачей.

Во второй части курсовой работы был проведен анализ финансового состояния ОАО «ЛУКОЙЛ» за 2013-2014 годы. Данный анализ, который был произведен на основе бухгалтерской отчетности компании, выявил недостатки в системе управления финансами организации, состоящие в несоответствии некоторых показателей нормативным значениям. В частности, анализ платежеспособности показал, что в 2016 году показатель текущей платежеспособности ниже нормы. Так же было выявлено замедление оборачиваемости оборотных средств.

Таким образом, проведенный анализ системы управления финансами организации ОАО «ЛУКОЙЛ», выявил некоторые незначительные отклонения показателей платежеспособности и оборачиваемости оборотных средств компании. Поэтому были приведены рекомендации, которые бы способствовали оптимизации показателя платежеспособности. После пересчета данного показателя, в соответствии с рекомендациями, удалось привести коэффициент текущей платежеспособности к нормативному значению.

Так же были приведены рекомендации, по ускорению оборачиваемости оборотных средств. После проведения новых расчетов с учетом рекомендаций удалось достичь желаемого результата и увеличить оборачиваемость оборотных активов.

Из всего вышеперечисленного можно сделать вывод, что если компания сохранит, наметившиеся в 2017 тенденции развития, то она сможет эффективно функционировать и сохранять одно из лидирующих мест на рынке.

СПИСОК ЛИТЕРАТУРЫ

- Агеева О. А. Международные стандарты финансовой отчетности / О.А. Агеева. - М.: Бухгалтерский учет, 2018. - 464 c.

- Алексеева Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Университет, 2016. - 720 c.

- Астахов В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. - Рн/Д: Феникс, 2018. - 479 c.

- Барулин С.В. Финансы: учебник / С.В. Барулин. – М.: КНОРУС, 2017. – 415 с.

- Басовский Л.Е. Финансовый менеджмент: учебник / Л.Е. Басовский. – М.: ИНФРА-М, 2017. – 240 с.

- Блях И.С, Немецко-русский экономический словарь. – М.: Берлин-язык: ИНФРА-М, 2018. – 650 с.

- Бородина В.В. Документирование в бухгалтерском учете / В.В. Бородина. - М.: Форум, 2018. - 686 c.

- Букина О. А. Азбука бухгалтера. От аванса до баланса / О.А. Букина. - М.: Феникс, 2015. - 320 c.

- Бухгалтерский академический словарь. - М.: Московская Финансово-Промышленная Академия, 2018. - 656 c.

- Глазов М.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник. – СПб: Андреевский издательский дом, 2016. – 448 с.

- Горячих С.П. Бухгалтерский учет в схемах и таблицах: Учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Зонова; Под ред. А.В. Зонова. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 224 c.

- Григорьева Т.И.,Финансовый анализ для менеджеров: оценка, прогноз: учебник для магистров / 2-е изд. – М.: Издательство Юрайт, 2017.перераб. – 462 с.

- Гридасов А.Ю. Бухгалтерский учет в программе 1С: Бухгалтерия 8.0. Лабораторный практикум: Учебное пособие / А.Ю. Гридасов, А.Г. Чурин, Л.И. Чурина. - М.: КноРус, 2016. - 216 c.

- Губин В.Е., Губина О.В. Анализ финансово-хозяйственной деятельности: учебник. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. – 336 с.

- Тамакулов Ф.А, Управление финансовыми ресурсами предприятия: диссертация к.э.н. – М.: Финансовая Академия при Правительстве Российской Федерации, 2018. – 157 с.

- Чая В. Т. Бухгалтерский учет / В.Т. Чая, О.В. Латыпова. - М.: КноРус, 2017. - 520 c.

- Чистов Д. В. Практикум по программе "1С:Упрощенка 8" / Д.В. Чистов, С.А. Харитонов. - М.: 1С-Паблишинг, 2018. - 436 c

- Шевелев А.Е. Бухгалтерский учет расчетов: учебное пособие. — М.: КНОРУС, 2017. – 321 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2019. – 208 с.

- Феоктистов И. А. Новые бухгалтерские стандарты / И.А. Феоктистов. - М.: ГроссМедиа, РОСБУХ, 2015. - 112 c.

- Этрилл Питер. Финансы и бухгалтерский учет для неспециалистов / Питер Этрилл , Эдди Маклейни. - М.: Альпина Паблишер, 2017. - 512 c.

- Эйхлер Л.В. Финансовый менеджмент: актуальные вопросы управления финансами предприятий: учебное пособие / Л.В. Эйхлер. – Омск: СибАДИ, 2018. – 154 с.

ПРИЛОЖЕНИЯ

Приложение —1

Основные принципы проведения анализа в системе управления финансами организации

|

Принцип |

Содержание принципа |

|

Конкретность |

Анализ основывается на реальных данных, результаты анализа являются конкретными и количественными |

|

Комплексность |

Всестороннее изучение финансового явления или процесса с целью объективной оценки |

|

Системность |

Изучение финансовых явлений во взаимосвязи |

|

Регулярность |

Анализ проводится постоянно через определенные промежутки времени |

|

Объективность |

Критическое и беспристрастное изучение финансовых явлений, выработка обоснованных выводов |

|

Действенность |

Пригодность использования результатов исследования в практических целях |

|

Экономичность |

Экономический эффект, полученный в результате проведения анализа превышает затраты на его проведение |

|

Сопоставимость |

Данные и результаты анализа должны быть сопоставимы друг с другом |

|

Научность |

При проведении анализа руководствуются научно обоснованными методами |

[Error: Reference source not found, Error: Reference source not found, Error: Reference source not found].

Приложение — 2

Ценовая политика ОАО «Нефтяная компания ЛУКОЙЛ»

Цены исходя из фактической себестоимости, с учетом цен конкурентов, применяющиеся для внутреннего рынка;

Экспортные цены, корректирующиеся в зависимости от мирового рынка и цен на нем;

Зачетные цены, формируемые по принципу «все равно возьмут», учитывающие неблагоприятное положение покупателей;

Цены, направленные на политику вытеснения конкурентов, т.е. которые на первом этапе могут быть убыточными, с дальнейшим достижением рентабельности за счет объемов поставок.

Приложение — 3

Агрегированный бухгалтерский баланс компании ОАО «Нефтяная компания ЛУКОЙЛ»

|

Показатель |

На 01. 01. 2016 |

На 01. 01. 2017 |

Изменение |

|||

|

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

Тр, тыс.руб |

Тпр,% |

|

|

АКТИВ Внеоборотные активы |

||||||

|

Основные средства |

13 138 136 |

1,01 |

13 350 116 |

0,8 |

211 980 |

1,6 |

|

Долгосрочные финансовые вложения |

959 049 433 |

74 |

1 148 294 380 |

65,4 |

189 244 947 |

19,7 |

|

Прочие внеоборотные средства |

1 121 708 |

0,09 |

1 514 181 |

0,1 |

392 473 |

35 |

|

ИТОГО |

973 309 277 |

1 163 158 677 |

189 849 400 |

19,5 |

||

|

Оборотные активы Запасы |

32 659 |

0,002 |

31 076 |

0,002 |

-1 583 |

-4,8 |

|

НДС |

95 472 |

0,007 |

186 689 |

0,1 |

91 217 |

95,5 |

|

Дебиторская задолженность |

168 113 561 |

13 |

181 891 930 |

10,4 |

13 778 369 |

8,2 |

|

Краткосрочные финансовые вложения |

142 331 861 |

11 |

337 746 230 |

19,2 |

195 414 369 |

137,3 |

|

Денежные средства |

12 393 373 |

1 |

72 481 947 |

4,1 |

60 088 574 |

484,8 |

|

Прочие оборотные активы |

____ |

___ |

____ |

___ |

||

|

ИТОГО |

322 966 926 |

592 337 872 |

269 370 946 |

83,4 |

||

|

Баланс |

1 296 276 203 |

100 |

1 755 496 549 |

100 |

459 220 346 |

35,4 |

|

ПАССИВ Капитал и резервы |

||||||

|

Уставной капитал |

21 264 |

0,002 |

21 264 |

0,001 |

___ |

___ |

|

Добавочный капитал |

12 628 304 |

1 |

12 628 304 |

0,7 |

____ |

___ |

|

Нераспределенная прибыль |

851 528 337 |

65,7 |

1 121 448 545 |

64 |

269 920 208 |

31,7 |

|

Итого |

864 177 905 |

1 134 098 113 |

269 920 208 |

31,2 |

||

|

Долгосрочные обязательства Заемные средства |

73 145 713 |

5,6 |

228 021 462 |

13 |

154 875 749 |

211,7 |

|

Прочее |

1 005 199 |

0,08 |

426 612 |

0,02 |

-962 587 |

-57,5 |

|

ИТОГО |

74 150 912 |

228 448 074 |

154 297 162 |

208,1 |

||

|

Краткосрочные обязательства Заемные средства |

213 144 333 |

16,4 |

193 383 794 |

11 |

-19 760 539 |

-9,3 |

|

Кредиторская задолженность |

142 898 544 |

11 |

198 408 144 |

11,3 |

55 418 600 |

38,8 |

|

Прочее |

1 204 509 |

0,1 |

1 158 424 |

0,6 |

-746 085 |

-39,2 |

|

ИТОГО |

357 947 386 |

392 950 362 |

35 029 976 |

9,8 |

||

|

Баланс |

1 296 276 203 |

100 |

1 755 496 549 |

100 |

459 220 346 |

35,4 |

Приложение — 4

Агрегированный отчет о финансовых результатах компании ОАО «Нефтяная компания ЛУКОЙЛ»

|

Показатель |

На 01. 01. 2016 |

На 01. 01. 2017 |

Изменение |

|||

|

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

Тр, тыс.руб |

Тпр,% |

|

|

Выручка от продаж |

260 008 509 |

242 880 237 |

(17 128 272) |

(6,6) |

||

|

Себестоимость |

(19 597 275) |

(7,5) |

(17 799 989) |

(7,3) |

(1 797 286) |

30,8 |

|

Валовая прибыль |

240 411 234 |

92,5 |

225 080 248 |

92,6 |

(15 330 989) |

93,6 |

|

Коммерческие расходы |

(1 037 026) |

(0,4) |

(1 494 273) |

(0,6) |

457 247 |

44,1 |

|

Управленческие расходы |

(23 600 407) |

(9,1) |

(20 684 140) |

(8,5) |

(2 916 267) |

87,6 |

|

Прибыль от продаж |

215 773 801 |

83 |

202 901 835 |

83,5 |

(12 871 966) |

94 |

|

Прочий результат |

1 523 658 |

0,6 |

198 550 170 |

81,7 |

197 026 512 |

13031 |

|

Налог на прибыль |

(7 426 808) |

(2,9) |

(29 570 900) |

(12,2) |

22 144 092 |

398,2 |

|

Чистая прибыль |

209 870 651 |

80,8 |

371 881 105 |

153,1 |

162 010 454 |

177,2 |

- Разработка системы мотивации в государственном учреждении ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ТРУДА)

- Формирование и использование финансовых ресурсов коммерческих организаций(Сущность и состав финансовых ресурсов и капитала)

- Цель и задачи налогового учета, система обобщения информации

- Сетевые операционные системы (Структура сетевой операционной системы)

- Реклама как сигнал и как информация («IDEA FIX»)

- Баланс и отчетность (Бухгалтерский баланс хозяйствующего субъекта, его структура, содержание и предназначение)

- Статус нотариуса в Российской Федерации

- Налоговая система Российской Федерации (Налоги: понятие, сущность, виды, функции)

- Реклама как сигнал и как информация (Определение рекламы и ее классификация)

- Учет наличных денежных средств в кассе предприятия.»

- Управление финансами и пути его совершенствования в РФ(АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ)

- Основные этапы формирования налогового учета в России (Этапы становления налогового учета)