Налоговая система Российской Федерации (Налоги: понятие, сущность, виды, функции)

Содержание:

ВВЕДЕНИЕ

Налогообложение занимает весомое место в системе финансового обеспечения страны. Налоги как экономическая категория являются действенным рычагом и регулятором экономических процессов. Именно это и вызывает повышенный интерес ученых и экономистов-практиков к рассмотрению содержания категорий «налоги», «налогообложения», «налоговая система», их влияния на финансовое состояние субъектов ведения хозяйства, формирования бюджета страны, регуляции экономических процессов в целом.

В настоящее время в России остро ставятся вопросы относительно повышения эффективности системы налогообложения, определения влияния налогов на финансовое состояние хозяйствующих субъектов, оценки их места и значения в системе формирования доходов страны. Существование разных по значению, способами и объектами налогообложения федеральных налогов и сборов, приводит к сложности проведения анализа и оценки их влияния на формирование и распределение доходов субъектов ведения хозяйства, а недостаточность исследований проведенных в данном направлении, определяет актуальность данной темы.

Среди научных работников и исследователей современности, что акцентируют внимание на необходимости совершенствования системы федеральных налогов и формирования эффективных механизмов налогообложения субъектов хозяйствования. В работах ученых исследуется уровень влияния налоговой нагрузки на разные отрасли экономики, анализируется эффективность механизмов налогообложения, рассматривается система налогообложения Российской Федерации на уровне макроэкономического анализа, предлагаются новые подходы относительно совершенствования системы налогов.

Целью курсовой работы является анализ системы налогообложения в Российской Федерации и определение ее роли для формирования государственного бюджета.

Для достижения намеченной цели были поставлены такие задачи:

- охарактеризовать сущность современной системы налогообложения;

- определить основные механизмы реализации налоговой политики государства;

- рассмотреть виды налогов и сборов, формирующих налоговую систему государства;

- проанализировать структуру и динамику поступлений налоговых доходов;

- выявить основные проблемы формирования налоговой системы и предложить пути их решения.

Объект исследования – налоговые доходы бюджетной системы Российской Федерации.

Предмет исследования - отношения, которые возникают в процессе взимания налогов и сборов.

Теоретической основой исследования послужили труды российских и зарубежных научных работников, посвященные проблематике налогообложения.

Эмпирической основой исследования выступили законодательные и нормативные акты Российской Федерации по вопросам налогообложения; официальные статистические материалы; данные Федеральной налоговой службы.

Инструментами исследования в данной работе послужили современные общенаучные методы, включающие метод группировки, системный подход, сравнение, экономический и статистический анализ, метод экспертных оценок.

1. Теоретические основы формирования налоговой политики Российской Федерации

1.1 Налоги: понятие, сущность, виды, функции

Налоги выступают одним из основных элементов финансовой и бюджетной системы любого государства. С правовой точки зрения налоги - установленные законодательством нормы, которые регулируют размеры, методы, формы, сроки изъятия части доходов организаций и населения государством[1].

С экономической точки зрения налоги - основной инструмент перераспределения доходов и финансовых ресурсов, которые осуществляются финансовыми органами для обеспечения средствами тех секторов и сфер экономики, которые нуждаются в финансовых ресурсах, и не в состоянии обеспечить их самостоятельно[2]. В соответствии с Налоговым кодексом Российской Федерации совокупность федеральных, региональных и местных налогов, которые исчисляются в установленном порядке, составляют налоговую систему Российской Федерации[3].

Налоги выполняют определенные функции, которые заложены в сущности. В качестве основных функций налогов рассматривают следующие:

- фискальная. С помощью данной функции происходить обеспечение государства финансовыми ресурсами. За счет данной функции формируются государственный бюджет и бюджеты государственных внебюджетныъ фондов. С одной стороны реализация фискальной функции должна обеспечить достижение государственный целей, с другой – не нарушать нормальный ход воспроизводства.

- социальная – обеспечивает выравнивание доходов населения до и после налогообложения. Данная функция реализуется через применение прогрессивных налоговых ставок, использования системы налоговых вычетов, применения дополнительных налогов на предметы роскоши;

- регулирующая – проявляется через вмешательство государства в экономический процесс. При помощи данной функции регулируется структура производства, осуществляется стимулирование научно-технического прогресса и т.д.

- контрольная. С помощью данной функции государства осуществляет контроль за полнотой перечисления налогов в бюджет. Через контрольную функцию принимаются решения о проведении налоговой реформы[4].

Все функции налогов между собой тесно связаны.

В современной науке применяются следующие классификации налогов:

- По субъекту обложения выделяют: налоги, уплачиваемые юридическими лицами; налоги, уплачиваемые физическими лицами; налоги, уплачиваемые юридическими и физическими лицами[5];

- По механизму формирования различают: прямые налоги и косвенные налоги. Прямые налоги определяются величиной доходов и размера налогообложения[6]. Считается, что высокая доля прямых налогов говорить об устойчивом развитии экономики. Большинство налогов в РФ являются прямыми, например, налог на прибыль организаций, налог на доходы физических лиц и т.д. Косвенные налоги устанавливаются в виде надбавки к ценам, они не зависят от величины доходов и размера имущества;

- По характеру использования: общие и специальные налоги. Общие налоги при поступлении в казну государства, обезличиваются и используются на общегосударственные нужды. Специальные налоги и сборы имеют строго определенное значение[7];

- По срокам уплаты: срочные и периодично-календарные. Срочные налоги уплачиваются при наступлении определенных событий, например, государственная пошлина. Периодично-календарные налоги исчисляются через заранее определенные промежутки времени, например, налог на прибыль организаций, НДС и т.д.[8];

- По органам, устанавливающим и конкретизирующим налоги различают федеральные, региональные и местные налоги[9] (рис. 1).

Виды налогов

Федеральные

Региональные

Местные

НДС

Налог на доходы физических лиц

Налог на прибыль организаций

Водный налог

Акцизы

Государственная пошлина

Налог на добычу полезных ископаемых

Налог на имущество организаций

Транспортный налог

Налог на игорный бизнес

Земельный налог

Налог на имущество физических лиц

Торговый сбор

Сборы за пользование объектами животного мира

Рис. 1. Налоговая система Российской Федерации*

* Составлено по: Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. №117-ФЗ // СПС «Консультант Плюс»

- По степени зачисления в бюджет существуют закрепленные налоги и регулирующие. Закрепленные налоги зачисляются из года в год в один и тот же бюджет, регулирующие - используются для снижения дотационности региональных и местных бюджетов. В современной российской практике такая классификация налогов не используется. Распределение налогов между бюджетами закрепляется на долговременной основе налоговым и бюджетным кодексами[10].

Таким образом, можно отметить, что налоговая система Российской Федерации – это совокупность налогов и сборов, регламентируемая законодательством, основанная на определенных принципах построения и выполняющая функции, обусловленные государственной политикой.

1.2 Роль налогов в формировании государственного бюджета

Каждое государство формирует свою систему налогообложения с состояния и особенностей национальной экономики, развития рыночных отношений, необходимости решения конкретных экономических и социальных заданий, собственных национальных особенностей[11].

В процессе осуществления хозяйственной деятельности предприятие вступает в финансовые отношения с государством относительно уплаты налогов и обязательных сборов, с помощью которых обеспечивается наполнение бюджетов всех уровней и соответственно реализация функций государства. Но они также влияют на экономическое поведение плательщиков в сфере производственно-хозяйственной деятельности, потребления, накопления и тому подобное[12].

Налоги существенно влияют на экономическую активность организации, поскольку изменяют процесс круговорота денежных средств, уменьшают величину полученных доходов и прибыли, предопределяют рост цены на продукцию и тому подобное. Поэтому заданием государственной налоговой политики является не только обеспечение финансовой базы государства, но и сохранение экономической заинтересованности субъектов ведения хозяйства в результатах собственной деятельности[13].

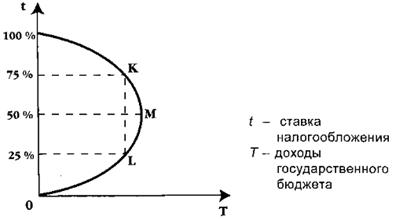

Соотношение уровня налогообложения и объема поступлений четко прослеживается на основании кривой Лаффера (рис. 2).

Рис. 2. Кривая Лаффера[14]

Исходя из представленных данных можно отметить, что при увеличении налоговой нагрузки уровень поступлений растет, но до определенного размера, за пределами которого наблюдается снижение объема поступлений. Данный уровень точно не определен, но по оценкам экономистов колеблется около 50%[15].

Налоги – это основа финансовой самостоятельности территорий. В ряде стран на долю налоговых платежей приходится до 80-90%. В консолидированном бюджете РФ доля налоговых доходов составила 70%, наибольшая доля приходится на страховые взносы– 17%, НДС – 16% НДФЛ – 10%, налог на прибыль – 11%, налоги на пользование природными ресурсами – 10%.

В федеральном бюджете налоговые доходы составляют 53% от общего объема доходов, в т.ч. НДС – 54%, налоги на пользование природными ресурсами – 34%, налог на прибыль – 6%, акцизы – 5%.

В бюджетах субъектов налоги составляют 86%, в том числе НДФЛ – 22%, акцизы – 22%, налог на прибыль – 28%, налог на имущество организаций – 8%, УСН – 3%, транспортный налог – 2%.

В местных бюджетах налоги составляют около 58%: НДФЛ – 26%, земельный налог – 22%, ЕНВД – 6%, государственная пошлина – 3%, налог на имущество физических лиц – 0,3%[16].

1.3 Налоговая политика государства

В настоящее время существует много трактовок понятия налоговой политики.

1. Налоговая политика – это комплекс мер государства в отношении налогов, проводимый органами государственной власти и органами местного самоуправления на основании норм налогового права[17];

2. Налоговая политика – это совокупность правовых действий органов государственной власти и местного самоуправления в части целенаправленного применения налоговых законов[18];

3. Налоговая политика – это совокупность финансовых, экономических, правовых мер государства, связанных с формированием налоговой системы для обеспечения финансовых нужд государства, развитие экономики путем перераспределения денежных ресурсов.

В качестве основных налоговой политики принято рассматривать следующие:

- наделение государства денежными ресурсами;

- формирование условий, позволяющих организовать общегосударственное регулирование хозяйства страны;

- сглаживание неравенства доходов населения, возникающих в процессе рыночных отношений[19].

Цели налоговой политики не являются застывшими и неподвижными. Они формируются под воздействием экономической и социальной ситуации в стране, политической обстановки, результатов внешней политики государства.

Цели налоговой политики могут быть рассчитаны на перспективу и на относительно короткий период [13, с. 187].

В зависимости от выдвигаемых целей применяются разные методы проведения налоговой политики.

Одним из методов налоговой политики рассматривается политика максимальных налогов. При выборе данного типа государство применяет высокие ставки налога, расширяет перечень налогов, уменьшает количество налоговых льгот. Основной целью государства в данном случае является сбор финансовых ресурсов, несмотря на возникающие последствия[20]. Такая политика приемлема в экстраординарные моменты, характеризующиеся кризисными явлениями. Однако, есть ряд стран, например, Швеция, где такой тип налоговой политики выбран за основу и реализуется в течение ряда лет. Тяжесть для налогоплательщиков, вызванную огромными налоговыми изъятиями, государство покрывает широкими социальными программами.

Еще одним типом налоговой политики выступает политика экономического роста[21]. В отличие от предыдущего типа государство снижает уровень налогообложения, расширяет перечень налоговых льгот, снижает ставки и соответственно сокращает свои расходы и прежде всего расходы на социальную сферу. При помощи низкой налоговой нагрузки государство стимулирует развитие предпринимательской активности, инвестиционной деятельности[22].

Иногда еще выделяют политику оптимального налогообложения, занимающую промежуточное положение между двумя вышерассмотренными типами налоговой политики, в которое сочетается разумный уровень налоговой нагрузки и приемлемый уровень социальной защищенности граждан в обществе.

Налоговая политика реализуется через налоговый механизм.

В широком смысле слова, налоговый механизм представляет собой комплекс трех взаимодействующих сфер деятельности, который регламентирован нормативно-правовыми актами и включает в себя планирование, регулирование и налоговый контроль[23].

В узком смысле, под налоговым механизмом понимают совокупность норм и методов управления налогообложением[24].

Юридическая форма налоговому механизму придается через налоговой законодательство.

Рассмотрим отдельные элементы налогового механизма.

Налоговый механизм включает в себя следующие элементы:

Планирование представляет собой управление экономикой, которое осуществляется центральной властью путем сбалансированного развития отраслей и регионов экономики, а также приведение в соответствие экономических процессов целям общегосударственного развития.

Основной задачей планирования является формирование показателей программы социально-экономического развития страны на основании действия налоговых законов.

Под налоговым регулированием понимается система экономических мер вмешательства государства в ход выполнения налоговой части бюджета[25].

С одной стороны, целью налогового регулирования является максимальное обеспечение потребности государства в доходах, которые предназначены для осуществления государственной деятельности, решения общеэкономических задач. С другой стороны, налоговое регулирование направлено на увеличение капитала хозяйствующих субъектов и обеспечение роста общественного воспроизводства [14, с. 91].

Конечной целью налогового регулирования является уравновешивание интересов трех субъектов: государства, граждан и хозяйствующих субъектов.

Налоговый контроль представляет собой организацию контроля за исполнением доходной части бюджета в разрезе видов налоговых доходов[26].

Налоговая политика и налоговый механизм постоянно подвергаются изменениям в зависимости от изменения деятельности государства.

Можно сказать, что в последнее время Российская Федерация в некоторой степени переходит от умеренной политики в области налогообложения к политике максимальных налогов[27].

Такое усиление налогового бремени связано с разбалансированностью бюджетной системы, выражающемся в усиливающемся дефиците региональных и местных бюджетов наряду с достаточно неплохой финансовой ситуацией в федеральном бюджете, увеличением расходов бюджета за счет присоединения дополнительных территорий (двух субъектов Российской Федерации), что влечет за собой увеличивающиеся инвестиционные расходы в инфраструктуру новых территорий и возрастание социальных обязательств государства (не обеспеченных на данный момент поступлениями налоговых доходов от этих территорий), нестабильная политическая ситуация, которая приводит к тому, что Российская Федерация вынуждена больше уделять внимание доходам от внутренней торговли нежели от внешней торговли для обеспечения экономической безопасности государства[28].

Все это привело к усилению внимания к увеличению налогового бремени. Постараемся оценить как данные перспективы скажутся на налоговом бремени отдельных категорий лиц.

Для юридических лиц и предпринимателей увеличения налогового бремени не предвидется, ведь даже при росте ставок акцизов опережающим уровень инфляции и введении налога с продаж конечными плательщиками данных налогов выступят потребители, а для производителей скорее всего это приведет к росту цен на реализованную продукцию, поэтому существенно на их деятельность не повлияет. Замена единого налога на вмененный доход на стоимость патента также не приводит к существенному увеличению налоговой нагрузки, так как даже если налогоплательщик не сможет перейти на патентную систему налогообложения в запасе остается упрощенная система налогообложения[29].

Основной удар приходится именно на плательщиков – физических лиц: введение налога с продаж и рост акцизов осуществляется в виде надбавок к ценам и следовательно, они пострадают от роста цен.

2. Анализ структуры и динамики налоговых доходов бюджета РФ

2.1 Классификация налоговых доходов в РФ

Налоговые доходы, зачисляемые в бюджеты каждого уровня бюджетной системы Российской Федерации устанавливаются Бюджетным кодексом Российской Федерации. В ст. 30 БК РФ определяются налоговые доходы федерального бюджета.

Они формируются за счет федеральных налогов и сборов[30].

Различают федеральные налоги, которые в полном объеме зачисляются в федеральный бюджет. К ним относятся[31]:

- налог на добавленную стоимость;

- налог на прибыль организаций по ставке, определенной налоговым кодексом Российской Федерации (в размере 3% от налоговой базы);

- налог с доходов, получаемых по государственным или муниципальным ценным бумагам, налог с доходов иностранных организаций, не имеющих постоянных представительств на территории Российской Федерации, но получающих доходы в России;

- акцизы на этиловый спирт из непищевого сырья;

- акцизы на табачную продукцию, ввозимые товары, легковые автомобили и мотоциклы;

- налог на добычу углеводородного сырья (нефти, природного газа, газового конденсата);

- налог на добычу полезных ископаемых, добываемых на континентальном шельфе;

- роялти за добычу углеводородного сырья, а также полезных ископаемых на континентальном шельфе в рамках выполнения соглашений о разделе продукции;

- водный налог;

- государственная пошлина.

По другим налогам определены нормативы отчислений в федеральный бюджет[32]:

- по нормативу 50% в федеральный бюджет поступают следующие виды налоговых доходов: акцизы на этиловый спирт из пищевого сырья, спиртосодержащую продукцию;

- по нормативу 40%: налог на добычу иных полезных ископаемых, за исключением общераспространенных полезных ископаемых, углеводородного сырья, алмазов;

-по нормативу 20%: налог на прибыль организаций при выполнении соглашений о разделе продукции, сборы за пользование объектами водных биологических ресурсов.

В бюджеты субъектов РФ поступают в полном объеме региональные налоги — налог на имущество организаций, налог на игорный бизнес, транспортный налог. Кроме того, в бюджеты субъектов РФ подлежат зачислению налоговые доходы от федеральных налогов и сборов, включая налоги, предусмотренные специальными налоговыми режимами[33]:

— налог на прибыль организаций по ставке, установленной НК РФ для зачисления в бюджеты субъектов РФ. С 2016 г. в бюджеты субъектов РФ налог зачисляется по ставке 17%;

— налог на доходы физических лиц —85%;

— акцизы на спирт этиловый из пищевого сырья и спиртосодержащую продукцию —50%;

— акцизы на бензин, прямогонный бензин, дизельное топливо, моторные масла—100%;

— акцизы на алкогольную продукцию, пиво —100%;

— налог на добычу общераспространенных полезных ископаемых, природных алмазов —100%;

— налог на добычу прочих полезных ископаемых —60%;

— сбор за пользование объектами водных биологических ресурсов —80%;

— сбор за пользование объектами животного мира —100%;

— единый налог по упрощенной системе налогообложения, —100%;

— единый сельскохозяйственный налог —50%;

— государственная пошлина —100%.

В состав налоговых доходов местных бюджетов относятся местные налоги, такие как земельный налог, налог на имущество физических лиц, торговый сбор, а также относятся отчисления от федеральных налогов и сборов в следующих размерах:

- налог на доходы физических лиц – по нормативу 15%;

- единый сельскохозяйственный налог – по нормативу 50%;

- государственная пошлина – по нормативу 100% в случае, если государственные услуги оказываются органами местного самоуправления.

2.2. Анализ налоговых доходов федерального бюджета

Федеральный бюджет решает основные общегосударственные вопросы, и формируется за счет доходных источников, одним из которых выступают налоговые доходы.

Проанализируем состав и структуру доходов федерального бюджета таблица 1.

Исходя из представленных данных видно, что доходные источники федерального бюджета демонстрируют тенденцию к увеличению.

Таблица 1 - Объем и структура налоговых поступлений федерального бюджета[34]

|

2016 год |

2017 год |

2018 год |

||||

|

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

|

|

Всего доходов |

12865,9 |

100,0 |

14063,4 |

100,0 |

15615,5 |

100,0 |

|

В том числе: |

||||||

|

Налоговые доходы |

8060,0 |

100,0 |

9150,4 |

100,0 |

10223,3 |

100,0 |

|

НДПИ |

2358,3 |

29,3 |

2568,6 |

28,1 |

2754,0 |

26,9 |

|

НДС |

4098,8 |

50,9 |

4692,4 |

51,3 |

5355,5 |

52,4 |

|

Налог на прибыль организаций |

445,4 |

5,5 |

493,3 |

5,4 |

559,5 |

5,5 |

|

Акцизы |

573,8 |

7,1 |

743,0 |

8,1 |

864,7 |

8,5 |

|

Прочие налоговые доходы |

583,7 |

7,2 |

653,1 |

7,1 |

689,6 |

6,7 |

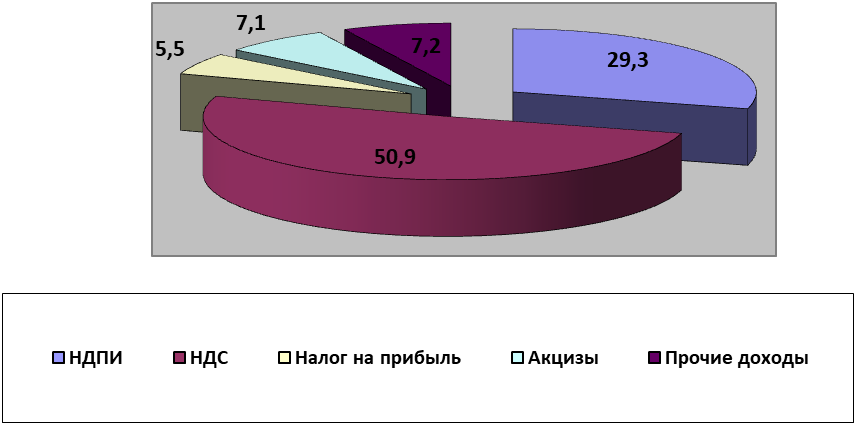

Наглядно структура налоговых доходов за 2016 год представлена на рис. 3.

Рис. 3. Структура налоговых поступлений в федеральный бюджет в 2016 году[35]

Налоговые доходы составляют 62,6% от общего объема доходов федерального бюджета. Основная доля приходится на налог на добавленную стоимость, который составляет 50,9% от общего объема налоговых поступлений в федеральный бюджет и 29,3% поступлений обеспечивает налог на добычу полезных ископаемых. В совокупности эти два налога формируют более 80% всего объема налоговых доходов бюджета.

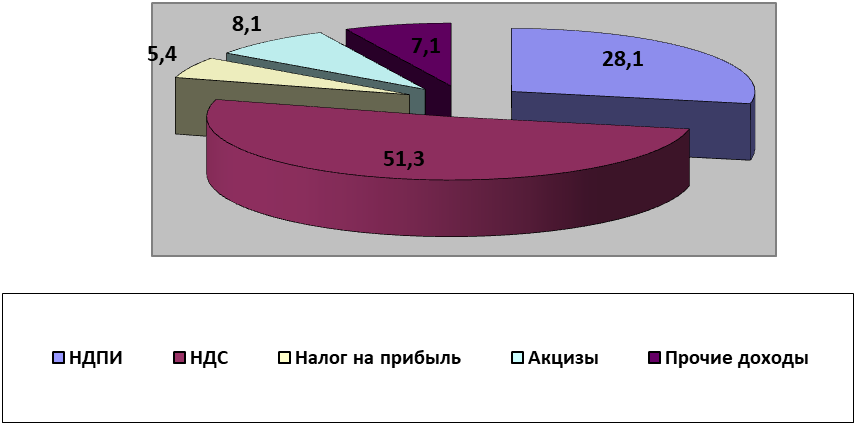

Структура налоговых поступлений в 2017 году отражена на рис. 4.

Рис. 4. Структура доходов федерального бюджета в 2017 году[36]

На основании рисунка 4 можно сделать вывод о том, что в 2017 году сохраняется сложившаяся структура налоговых доходов. Основными видами налоговых поступлений по-прежнему выступают косвенные налоги, которые в совокупности составляют 59,4%, однако можно отметить, что доля косвенных налогов увеличивается, поскольку в 2016 году они составляли 58,0% от общего объема налоговых доходов федерального бюджета.

Вторым значимым налоговым доходом выступают платежи за пользование природными ресурсами и прежде всего налог на добычу полезных ископаемых, причем его доля несколько снижается с 29,3% в 2016 году до 28,1% в 2017 году.

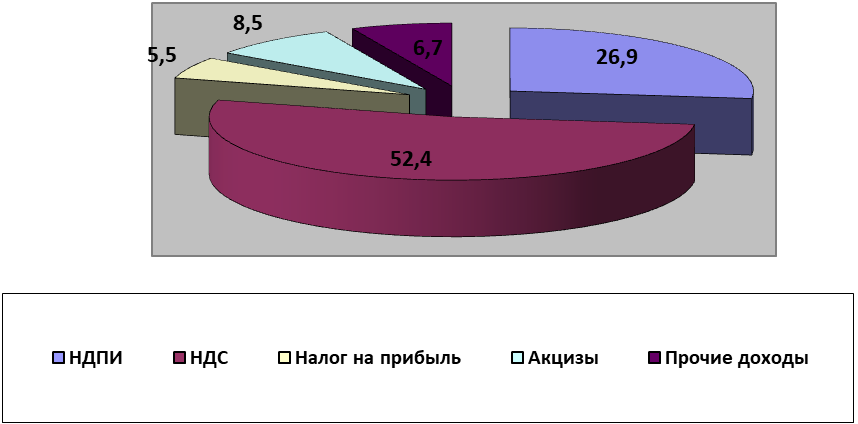

Структура налоговых поступлений в 2018 году изображена на рис. 5.

Рис. 5. Структура налоговых поступлений в федеральный бюджет в 2018 году[37]

Можно отметить, что и в 2018 году в качестве основного источника налоговых доходов выступает налог на добавленную стоимость, который формирует 52,4% от общей величины доходов, при этом его роль увеличивается, так как происходит рост и в относительном, и в абсолютном отношении.

Второе место по объему поступлений занимает налог на добычу полезных ископаемых, при этом он также увеличивается и в процентном и в абсолютном выражении. В целом можно отметить, что структура налоговых доходов остается достаточно стабильной.

3. Пути совершенствования налоговой системы Российской Федерации

3.1. Структура и динамика налоговых доходов бюджетов РФ за период с 2013 по 2018 гг.

В целях обеспечения сопоставимости информации, получение данных об общих объемах собранных на территориях доходах и оплаченных расходах в государстве формируется консолидированный бюджет.

Проведем анализ структуры консолидированного бюджета в разрезе видов поступлений (таблица 2).

Таблица 2 - Состав доходов консолидированного бюджета Российской Федерации в 2013 – 2018 гг., в млрд. руб. [38]

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Нефтегазовые доходы |

6453,2 |

6534,0 |

7433,8 |

5862,7 |

4844,0 |

5971,9 |

|

Ненефтегазовые доходы |

16981,9 |

17908,6 |

19332,3 |

21059,4 |

23337,5 |

24668,1 |

|

Итого доходов |

23435,1 |

24442,7 |

26766,1 |

26922,0 |

28181,5 |

30640,0 |

Таким образом можно отметить, что доходы консолидированного бюджета ежегодно увеличиваются, наибольшую долю в доходах бюджета занимают ненефтегазовые доходы бюджета.

Таким образом можно отметить наметившуюся тенденцию по сокращению нефтегазовых доходов консолидированного бюджета, их доля снизилась в 2017 году по сравнению с 2013 годом на 10,7 процентных пункта, однако в 2018 году наблюдается небольшой роста на 2,7 процентных пункта. Такая тенденция была вызвана прежде всего снижением цен на нефть и газ и сокращением объемов их реализации на экспорт. Сложившаяся тенденция свидетельствует о росте независимости бюджета Российской Федерации от реализации нефтегазового сырья за пределы Российской Федерации.

Объем доходов консолидированного бюджета представлена в таблице 3.

Основными доходами являются консолидированного бюджета выступают страховые взносы в государственные внебюджетные фонды и можно отметить, что их доля в составе доходов увеличивается с 24,2% в 2013 году до 26,4% в 2018 году.

Таблица 3 - Объем ненефтегазовых доходов консолидированного бюджета РФ 2013 – 2018 гг. , в млрд. руб.[39]

|

Виды доходов |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

НДС |

3545,8 |

3539,0 |

3931,7 |

4234,0 |

4571,3 |

5137,6 |

|

Акцизы |

837,0 |

1015,8 |

1072,2 |

1068,4 |

1356,0 |

1521,3 |

|

Налог на прибыль организаций |

2355,7 |

2071,9 |

2375,3 |

2599,0 |

2770,3 |

3290,1 |

|

НДФЛ |

2261,5 |

2499,1 |

2702,6 |

2807,8 |

3018,5 |

3252,3 |

|

Ввозные таможенные пошлины |

732,8 |

683,8 |

652,5 |

565,2 |

563,9 |

588,5 |

|

Страховые взносы |

4103,7 |

4694,2 |

5035,7 |

5636,3 |

6326,0 |

6523,9 |

|

Прочие доходы |

3145,4 |

3404,9 |

3562,2 |

4148,8 |

4731,5 |

4354,4 |

|

Итого ненефтегазовых доходов |

16981,9 |

17908,6 |

19332,3 |

21059,4 |

23337,5 |

24668,1 |

Среди налоговых доходов наибольший объем поступлений обеспечивает налог на добавленную стоимость, который формирует около 1/5 всей доходной части консолидированного бюджета. Его доля остается достаточно стабильной и колеблется в отдельные годы от 19,6% до 20,8%. Налог на прибыль организаций формирует от 11,9% до 13,9% ненефтегазовых доходов консолидированного бюджета. До 2017 года наблюдалось снижение доли данного налога на 2,0 процентных пункта, что было связано с финансовым кризисом в стране, однако можно отметить, что в 2018 году данный налог в структуре увеличился на 1,4 процентный пунт, что может свидетельствовать об оживлении предпринимательства в стране и получении положительного финансового результата субъектами хозяйствования. В отношении налога на доходы физических лиц можно отметить, что доля данного налога в структуре достаточно стабильна, около 13%.

Анализ происходящих изменений показывает, что увеличивается доля акцизов, если в 2013 году она составляла 4,9%, то в 2018 году возросла до 6,2%, что связано с проводимой в стране политикой, направленной на борьбу с табакокурением и потреблением алкоголя, предусматривающую индексацию ставок акцизов темпами, превышающими инфляцию.

Проведем анализ налоговых доходов в разрезе деления их на прямые и косвенные на основании данных консолидированного бюджета РФ (рис. 6).

Рис. 6. Структура налоговых доходов консолидированного бюджета в 2017 году[40]

В разрезе видов налоговых доходов можно сделать вывод, что большая часть доходов формируется за счет прямых налогов, косвенное налогообложение составляет 31,3% от общего объема доходов.

Структура налоговых доходов в 2018 году представлена на рис. 7.

Рис. 7. Структура налоговых доходов консолидированного бюджета в 2018 году[41]

В разрезе видов налоговых доходов можно сделать вывод, что большая часть доходов формируется за счет прямых налогов, косвенное налогообложение составляет 31,2% от общего объема доходов.

Однако в рамках федерального бюджета картина наблюдается несколько иная (рис. 8).

Рис. 8. Структура налоговых доходов федерального бюджета в 2018 году[42]

Таким образом в федеральном бюджете можно отметить, что основную долю доходов приносят именно косвенные налоги.

Из этого можно сделать вывод, что на уровне федерального бюджета происходит консолидация основных видов косвенных налогов.

Следовательно можно сделать вывод, что российский бюджет в основном пополняется за счет косвенных налогов и налогов на добычу полезных ископаемых, что говорит о высокой зависимости от экспорта природных ресурсов.

3.2. Резервы роста налоговых доходов федерального, регионального и местных бюджетов

В Бюджетных Посланиях Президента РФ неоднократно отмечалось, что для достижения макроэкономической стабильности необходимо обеспечить сбалансированность бюджетной системы путем повышения финансового обеспечения регионов и муниципалитетов.

В современной России многие регионы и муниципалитеты в необходимой мере не обеспечены соответствующими расходным обязательствам доходными источниками, что приводит к необходимости принятия ряда мер, направленных на обеспечение их финансовой устойчивости.

Так как налоги обеспечивают основные поступления, то решение задачи может осуществляться реформированием системы налогообложения. Насущность данной проблемы подтверждается тем фактом, что за последние 10 лет государственный долг регионов увеличился в 6 раз, причем около 25% всех долговых обязательств выражено в виде кредитов коммерческих банков, которые являются самыми дорогими в обслуживании. По итогам 2016 года консолидированные бюджеты субъектов РФ были исполнены с дефицитом 201 млрд. руб.[43]

В качестве одного из существенных мероприятий, которые могут являться резервом роста налоговых доходов выступает упорядочивание налоговых льгот, отказ от неэффективных льгот. За счет налоговых льгот в 2016 году региональные бюджеты потеряли около 17% потенциально недополученных налоговых доходов. Большинство льгот было предоставлено по налогу на прибыль организаций, налогу на имущество организаций и физических лиц). Никаких компенсаций регионы от предоставления федеральных налоговых льгот не получают. Правительством РФ принято решение не устанавливать дополнительные льготы по региональным и местным налогам, но и уже применяемые льготы. Введение новых льгот должно сопровождаться оценкой их эффективности и использоваться в течение ограниченного периода времени в зависимости от целей предоставления. Целесообразно было бы установить мораторий на введение новых налоговых льгот на 5 лет с проведением оценки эффективности уже существующих.

Для этого необходимо принять методику оценки эффективности налоговых льгот и при их установлении определить порядок расчета компенсации региональным и местным бюджетам выпадающих доходов.

Кроме этого в Российской Федерации сложилась тенденция существенной централизации налоговых доходов, а бюджетное выравнивание осуществляется путем предоставления межбюджетных трансфертов, при этом есть субъекты Российской Федерации которые получают трансферты в объеме более 80% собственных доходных источников, к ним относится Чеченская Республика, Карачаево-Черкесская Республика, Республика Ингушетия.

Одним из способов повышения доходной части бюджета в этом случае выступает рассмотрение возможности закрепления в бюджетном законодательстве определенных видов налогов или нормативов отчислений по федеральным налогам за регионами, а более правильным представляется на наш взгляд определение повышенных нормативов отчислений от налогов дополнительно собранных на своей территории, по аналогии с НДФЛ, который может перераспределяться взамен дотаций. Это будет стимулировать регионы к наращиванию налоговой базы и в итоге положительный эффект будет наблюдаться как в региональном, так и в федеральном бюджете, за которые останется часть поступлений. В качестве таких налогов могут выступить отчисления от НДС или акцизов. Использование в качестве такого рычага налога на добычу полезных ископаемых представляется нецелесообразным, так как от усилий региональных властей не зависит залегание на их территории полезных ископаемых и вследствие этого преимущества получает не те регионы, в которые власти проводят активную политику по увеличению налоговых доходов, а те, на территории которых оказались запасы полезных ископаемых[44].

Еще одним способом увеличения поступлений рассматривается возможность введения налога с продаж. Данный налог уже применялся на территории Российской Федерации в 1991 году, но в 1992 году он был заменен на налог на добавленную стоимость. Позже вследствие недостаточности средств бюджета он повторно вводился и просуществовал с 1998 года до 2004 года. Причем право на введение этого налога находилось в ведении региональных органов власти, которые практически повсеместно установили его на уровне максимальной ставки – 5%. С начала 2004 года данный налог был отменен, что привело к резкому падению доходов регионов и муниципалитетов, поскольку замены в виде других поступлений им выделено не было. В качестве одной из причин отказа от налога с продаж явились высокие затраты на налоговое администрирование по сравнению с величиной поступлений. Данная проблема в настоящее время решена за счет использования контрольно-кассовых машин нового образца.

В качестве преимуществ введения данного налога можно отметить то, что он является региональным и будет способствовать сокращению межбюджетных трансфертов между бюджетами. Несмотря на то, что некоторые экономисты считают, что нецелесообразно применение одновременно двух косвенных налогов: НДС и налога с оборота, однако такой опыт был и в России, и в настоящее время аналогичный порядок применяется в Канаде.

На основе анализа товарооборота в субъектах Российской Федерации можно спрогнозировать объем поступлений налога с продаж на 2018 год – 860 млрд. руб.[45]

Также в качестве резерва налоговых поступлений может выступить использованием механизма прогрессивного налогообложения в отношении налога на доходы физических лиц. Введение одновременно с этим порядком необходимости обязательного декларирования осуществленных расходов могло бы привести к дополнительным поступлениям в бюджет. По налогу на доходы физических лиц можно оценить возможность введения системы семейного налогообложения.

Кроме этого возможно было бы повторное введение налога на имущество, передаваемое в порядке наследования и дарения, который также будет поступать в доходы субфедеральных бюджетов.

Кроме этого безусловными резервами выступают потенциальные доходы от налогообложения 20 млн. трудоспособных граждан, которые не оформлены по трудовым договорам и не занимаются официально предпринимательской деятельностью. В действующей редакции Налогового кодекса не существует понятия самозанятые граждане, а на сайте ФНС такими гражданами признаются физические лица, не зарегистрированные в качестве индивидуальных предпринимателей, оказывающие услуги другим физическим лицам без привлечения наемных работников. То есть данные лица получают вознаграждения за свой труд непосредственно от заказчика.

На основании поручения Президента РФ в Налоговый кодекс были внесены поправки, которые освободили от налогообложения на 2017-2018 гг. следующие категории самозанятых лиц:

- физических лиц, осуществляющих уход за детьми и престарелыми;

- физических лиц, оказывающих услуги по репетиторству;

-физических лиц, осуществляющих услуги по уборке помещений и ведению домашнего хозяйства.

Ожидается что это позволит вывести из тени около 10 млн. человек, однако по итогам 2018 года количество зарегистрированных самозанятых граждан не превысило 750 человек.

Такое положение можно объяснить тем, что данные виды деятельности традиционно считались теневыми и соответственно предприниматели не желают легализовываться и уплачивать налоги по действующему законодательству, поэтому в данной ситуации необходимо ужесточать контроль за ведением такой деятельности.

В целом можно сделать вывод о том, что проблема наполняемости налоговыми доходами бюджетов может быть решена только использованием комплекса мер.

ЗАКЛЮЧЕНИЕ

По итогам проведенного исследования можно сделать следующие выводы:

Налоговая система Российской Федерации представлена тремя уровнями налогов: федеральными, региональными и местными. Перечень налогов установлен Налоговым кодексом Российской Федерации. Налоговые доходы составляют более половины от общего объема доходов федерального бюджета. Основную долю в налоговых доходах бюджета занимают налог на добавленную стоимость, доля которого составляет и налог на добычу полезных ископаемых. В совокупности эти два налога формируют более 50% всего объема доходов бюджета. В доходах консолидированного бюджета Российской Федерации первое место занимают поступления налога на добавленную стоимость – 28,0% - это вполне оправданно, поскольку НДС является оборотным налогом и соответственно имеет значительную налоговую базу. Следующим по значимости является налог на добычу полезных ископаемых, это связано с высокой долей экспорта полезных ископаемых, прежде всего нефти и газа и характеризует зависимость бюджета Российской Федерации от складывающихся мировых цен на энергоносители. Практически одинаковую долю занимают налог на доходы физических лиц и налог на прибыль организаций – 19,6 и 18,8% соответственно, что говорит об имеющемся потенциале экономического развития. Из региональных налогов наиболее существенны поступления от налога на имущество организаций, доля которого составляет 4,5%, остальные поступления незначительны и не признаются бюджетообразующими.

Анализ налоговых доходов бюджетов всех уровней показал, что что налоговые доходы выступают значительным источником доходов бюджетов всех уровней. Однако на уровне местных бюджетов в качестве основных доходных источников выступают безвозмездные поступления. На каждом уровне бюджетной системы выделяются бюджетообразующие налоги: на федеральном уровне к ним можно отнести налог на добавленную стоимость и налоги, уплачиваемые при пользовании природными ресурсами, на уровне субъектов Российской Федерации – налог на доходы физических лиц, налог на прибыль организаций, на местном уровне – налог на доходы физических лиц, земельный налог и налоги на совокупный доход. Выделение основных налогов, формирующих доходы того или иного бюджета делает возможным оказание концентрированного действия при внесении изменений в налоговую систему Российской Федерации.

В качестве мероприятий оптимизации налоговой системы можно отметить:

- совершенствование налогообложения самозанятых граждан;

- упорядочивание налоговых льгот и отказ от неэффективных налоговых льгот;

- рассмотрение возможности введения налога с продаж.

Взвешенная оценка предложенных мероприятий может привести к совершенствованию налоговой системы Российской Федерации и увеличить налоговых поступления в бюджет.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бюджетный кодекс Российской Федерации от 31.07.1998г. №145-ФЗ // СПС «Консультант Плюс».

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. №117-ФЗ // СПС «Консультант Плюс».

- Абрамов М.Д. Вопросы совершенствования налоговой системы России / Абрамов М.Д. // Налоговые споры: Теория и практика. – 2017. – с.13-17

- Александров И.М. Налоги и налогообложение /И.М.Александров. – М.:Издательство «Дашков и К», 2018. – 227 с.

- Алиев Б.Х., Абдулгалимов А.М., Алиев М.Б. Теория и история налогообложения /Б.Х.Алиев, А.М.Абдулгалимов, М.Б.Алиев. – М.:Вузовский учебник, 2016. – 240 с.

- Алимова И.О. Налоговые доходы как источник формирования федерального бюджета Российской Федерации / И.О.Алимова // Аллея науки. – 2017. - №16. – с. 563-568

- Горегляд В.П. Параметры основных направлений бюджетной политики России /В.П. Горегляд //Вестник АКСОР. – 2018. - №3. – с.37-47

- Евстигнеев Е.Н. Налоги и налогообложение /Е.Н.Евстигнеев. – М.:Питер, 2015. – 320 с.

- Ермакова Е.А. Налоговые доходы регионов: проблемы налоговой автономии / Е.А.Ермакова // Экономика. Налоги. Право. – 2017. – Т.10. – №3. – с. 132-138

- Глубокова Н.Ю, Корякина А.А. Налоговый менеджмент. Учебное пособие. / Н.Ю.Глубокова, А.А.Корякина. – М.: Инфра-М, 2017. – 312 с.

- Жидкова Е.Ю. Приоритеты и пути совершенствования системы налогообложения в РФ /Е.Ю.Жидкова // Экономика и социум. – 2018. - №4-1. – с. 549-553

- Кашин В.А. Налоговая система и оздоровление национальной экономики. /Кашин В.А.// Финансы. -2016. - № 8. - С. 23 - 26.

- Ломакина Е.В. Критериальная оценка эффективности регулирующего воздействия бюджетно-налоговой политики на экономику государства / Е.В.Ломакина //Транспортное дело России. – 2017. - №6-2. – с. 73-78

- Малис Н.И. Налоговые доходы региональных бюджетов: проблемы и перспективы / Н.И.Малис // Финансы. – 2018. - №1. – с. 11-15

- Малис Н.И., Горский И., Анисимов С. Теория и практика налогообложения: 2-е изд. перераб. – М.:Магистр, 2018. – 432 с.

- Матевосян М.Г. Налоговые преступления как формы теневого перераспределения национального дохода / М.Г.Матевосян // Экономика устойчивого развития. – 2016. - №1. – с. 265-269

- Окунь А.С, Налоговые и неналоговые доходы в процессе обеспечения финансовой безопасности в бюджетной системе РФ / А.С.Окунь // Экономика и предпринимательство. – 2016. - №5. – с. 970-976

- Орлова Е.О. Налоговые доходы как источник социально-экономического развития региона / Е.О.Орлова // Экономика и предпринимательство. – 2016. - №10. – с. 818-821

- Остапенко Н.А. Значение налоговых поступлений в доходах бюджетов Российской Федерации / Н.А.Остапенко // Аллея науки. – 2018. - №11. – с. 131-133

- Пансков В.Г. Налоги и налоговая система РФ / В.Г. Пансков. – М.: Юрайс, 2017. – 680 с.

- Сорокина Е.Л. Налоговая система России / Е.Л. Сорокина // ЭКО. - №3. - 2018. - С.78-85.

- Султанов М.С. Моделирование планирования и прогнозирования налоговых доходов федерального бюджета / М.С.Султанов //Управленческий учет. – 2017. - №8. – с. 69-74

- Тадтаева В.В. Совершенствование отдельных федеральных налогов и сборов в Российской Федерации / В.В.Тадтаева //Налоги и налогообложение. – 2018. - №10. – с. 894-900

- Токаева С.К. Особенности формирования налоговых доходов местных бюджетов на современном этапе / С.К.Токаева // Экономика и предпринимательство. – 2017. - №4. – с. 276-278

- Ушак Н.В. Теория и история налогообложения /Н.В.Ушак. – М.:КНОРУС, 2017. – 336 с.

- Шишкина Н.А. Эволюция воплощения фундаментальных принципов налогообложения в налоговых системах развитых стран мира /Н.А.Шишкина //Экономика. Право. Печать. Вестник КСЭИ. – 2018. – №1-2. – с. 93-99

- Щедрина И.Н. Оценка уровня исполнения федерального бюджета РФ в части налоговых доходов: современные направления налоговой реформы / И.Н.Щедрина // Теория и практика современной науки. – 2017. - №1. – с. 1022-1029

- Щекочихин В.В. Налоговые доходы территориальных бюджетов / В.В.Щекочихин // Новая наук: проблемы и перспективы. – 2016. - №121-1. – с. 280-282

- Информация об исполнении консолидированного бюджета РФ [Электронный ресурс] / Федеральное казначейство (Казначейство России), 2019. – Режим доступа: http://www.roskazna.ru/konsolidirovannogo-byudzheta-rf/, свободный. – Загл. с экрана.

- Министерство финансов Российской Федерации [Электронный ресурс]. - Режим доступа: http://www.minfin.ru, свободный.

- Налоги и налоговое право, консалтинговая группа «Экон-профи»- М.: Справочный Интернет-портал «Налоги и налоговое право», 2019.- Режим доступа: http://www.econprofi.ru

-

Евстигнеев Е.Н. Налоги и налогообложение /Е.Н.Евстигнеев. – М.:Питер, 2015. –с.68 ↑

-

Александров И.М. Налоги и налогообложение /И.М.Александров. – М.:Издательство «Дашков и К», 2018. – с.43 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. №117-ФЗ // СПС «Консультант Плюс» ↑

-

Глубокова Н.Ю, Корякина А.А. Налоговый менеджмент. Учебное пособие. / Н.Ю.Глубокова, А.А.Корякина. – М.: Инфра-М, 2017.. – с. 38 ↑

-

Малис Н.И., Горский И., Анисимов С. Теория и практика налогообложения: 2-е изд. перераб. – М.:Магистр, 2017. –с.65 ↑

-

Кашин В.А. Налоговая система и оздоровление национальной экономики. /Кашин В.А.// Финансы. -2016. - № 8. - С. 25 ↑

-

Пансков В.Г. Налоги и налоговая система РФ / В.Г. Пансков. – М.: Юрайс, 2017. –с. 76 ↑

-

Сорокина Е.Л. Налоговая система России / Е.Л. Сорокина // ЭКО. - №3. - 2018. - С.79 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. №117-ФЗ // СПС «Консультант Плюс» ↑

-

Алиев Б.Х., Абдулгалимов А.М., Алиев М.Б. Теория и история налогообложения /Б.Х.Алиев, А.М.Абдулгалимов, М.Б.Алиев. – М.:Вузовский учебник, 2016. –с. 77 ↑

-

Александров И.М. Налоги и налогообложение /И.М.Александров. – М.:Издательство «Дашков и К», 2018. –с. 54 ↑

-

6. Глубокова Н.Ю, Корякина А.А. Налоговый менеджмент. Учебное пособие. / Н.Ю.Глубокова, А.А.Корякина. – М.: Инфра-М, 2017. –с. 68 ↑

-

Горегляд В.П. Параметры основных направлений бюджетной политики России /В.П. Горегляд //Вестник АКСОР. – 2018. - №3. – с.38 ↑

-

Ушак Н.В. Теория и история налогообложения /Н.В.Ушак. – М.:КНОРУС, 2017. – с.98 ↑

-

Окунь А.С, Налоговые и неналоговые доходы в процессе обеспечения финансовой безопасности в бюджетной системе РФ / А.С.Окунь // Экономика и предпринимательство. – 2016. - №5. – с. 972 ↑

-

Остапенко Н.А. Значение налоговых поступлений в доходах бюджетов Российской Федерации / Н.А.Остапенко // Аллея науки. – 2018. - №11. – с. 132 ↑

-

Малис Н.И., Горский И., Анисимов С. Теория и практика налогообложения: 2-е изд. перераб. – М.:Магистр, 2018. –с.41 ↑

-

Глубокова Н.Ю, Корякина А.А. Налоговый менеджмент. Учебное пособие. / Н.Ю.Глубокова, А.А.Корякина. – М.: Инфра-М, 2017. –с. 89 ↑

-

Алиев Б.Х., Абдулгалимов А.М., Алиев М.Б. Теория и история налогообложения /Б.Х.Алиев, А.М.Абдулгалимов, М.Б.Алиев. – М.:Вузовский учебник, 2016. –с. 66 ↑

-

Александров И.М. Налоги и налогообложение /И.М.Александров. – М.:Издательство «Дашков и К», 2018. –с. 49. ↑

-

Евстигнеев Е.Н. Налоги и налогообложение /Е.Н.Евстигнеев. – М.:Питер, 2015. –с.119 ↑

-

Евстигнеев Е.Н. Налоги и налогообложение /Е.Н.Евстигнеев. – М.:Питер, 2015. –с.120 ↑

-

Шишкина Н.А. Эволюция воплощения фундаментальных принципов налогообложения в налоговых системах развитых стран мира /Н.А.Шишкина //Экономика. Право. Печать. Вестник КСЭИ. – 2018. – №1-2. – с. 94 ↑

-

Пансков В.Г. Налоги и налоговая система РФ / В.Г. Пансков. – М.: Юрайс, 2017. –с. 112 ↑

-

Пансков В.Г. Налоги и налоговая система РФ / В.Г. Пансков. – М.: Юрайс, 2017. –с. 114 ↑

-

Александров И.М. Налоги и налогообложение /И.М.Александров. – М.:Издательство «Дашков и К», 2018. – с. 88 ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России / Абрамов М.Д. // Налоговые споры: Теория и практика. – 2017. – с.15 ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России / Абрамов М.Д. // Налоговые споры: Теория и практика. – 2017. – с.16 ↑

-

Жидкова Е.Ю. Приоритеты и пути совершенствования системы налогообложения в РФ /Е.Ю.Жидкова // Экономика и социум. – 2018. - №4-1. – с. 550 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. №117-ФЗ // СПС «Консультант Плюс» ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998г. №145-ФЗ // СПС «Консультант Плюс» ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998г. №145-ФЗ // СПС «Консультант Плюс» ↑

-

Ермакова Е.А. Налоговые доходы регионов: проблемы налоговой автономии / Е.А.Ермакова // Экономика. Налоги. Право. – 2017. – Т.10. – №3. – с. 134 ↑

-

Составлено по: Информация об исполнении консолидированного бюджета РФ [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/konsolidirovannogo-byudzheta-rf/, свободный. – Загл. с экрана ↑

-

Составлено по: Информация об исполнении консолидированного бюджета РФ [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/konsolidirovannogo-byudzheta-rf/, свободный. – Загл. с экрана ↑

-

Составлено по: Информация об исполнении консолидированного бюджета РФ [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/konsolidirovannogo-byudzheta-rf/, свободный. – Загл. с экрана ↑

-

Составлено по: Информация об исполнении консолидированного бюджета РФ [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/konsolidirovannogo-byudzheta-rf/, свободный. – Загл. с экрана ↑

-

Составлено по: Информация об исполнении консолидированного бюджета РФ [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/konsolidirovannogo-byudzheta-rf/, свободный. – Загл. с экрана ↑

-

Составлено по: Информация об исполнении консолидированного бюджета РФ [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/konsolidirovannogo-byudzheta-rf/, свободный. – Загл. с экрана ↑

-

Щедрина И.Н. Оценка уровня исполнения федерального бюджета РФ в части налоговых доходов: современные направления налоговой реформы / И.Н.Щедрина // Теория и практика современной науки. – 2019. - №1. – с. 1023 ↑

-

Щедрина И.Н. Оценка уровня исполнения федерального бюджета РФ в части налоговых доходов: современные направления налоговой реформы / И.Н.Щедрина // Теория и практика современной науки. – 2019. - №1. – с. 1023 ↑

-

Составлено по: Информация об исполнении консолидированного бюджета РФ [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/konsolidirovannogo-byudzheta-rf/, свободный. – Загл. с экрана ↑

-

Орлова Е.О. Налоговые доходы как источник социально-экономического развития региона / Е.О.Орлова // Экономика и предпринимательство. – 2016. - №10. – с. 818 ↑

-

Малис Н.И. Налоговые доходы региональных бюджетов: проблемы и перспективы / Н.И.Малис // Финансы. – 2018. - №1. – с. 13 ↑

-

Малис Н.И. Налоговые доходы региональных бюджетов: проблемы и перспективы / Н.И.Малис // Финансы. – 2018. - №1. – с. 14 ↑

- Реклама как сигнал и как информация (Определение рекламы и ее классификация)

- Учет наличных денежных средств в кассе предприятия.»

- Управление финансами и пути его совершенствования в РФ(АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ)

- Основные этапы формирования налогового учета в России (Этапы становления налогового учета)

- Организация бухгалтерского учета на предприятии (Общие правила организации бухгалтерского учета)

- Разработка системы мотивации в государственном учреждении ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ТРУДА)

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств в РФ

- Оперативно-розыскная деятельность и права граждан (Действие оперативно-розыскного закона во времени пространстве и по кругу лиц)

- «Понятие и классификация функций государства» (основные формы и методы)

- Способы начисления амортизации по объектам основных средств и их учет

- Бухгалтерский баланс организации и порядок его составления(на примере ОАО «Авача»)

- Статус нотариуса в Российской Федерации