Определение объёма необходимой и достаточной информации при принятии решения

Содержание:

Введение

Управление организацией начинается с выработки стратегии ее развития, являющейся важным составным элементом стратегического управления организацией.

Не всегда при формулировке стратегии развития организации руководитель точно рассчитывает на ресурсы, которыми может располагать организация. Бывают случаи, когда технологии, с помощью которых предполагается достичь поставленных стратегических целей, оказываются недостаточными для решения возникающих при этом проблем.

Так, например, если на момент выработки стратегии отсутствует знание рынка, на котором ожидается реализация продукции или оказание услуг, то достаточно высока вероятность того, что произведенная продукция, вообще, вряд ли будет реализована в предполагаемых объемах.

Не всегда при выработке стратегии организации формулирующие ее руководители обладают необходимой информацией о персонале, о менеджерах, которым доверено управление организацией, а значит и достижение стратегических целей. Не всегда дается адекватная оценка их профессиональных возможностей.

При этом является достаточно важным процесс принятия определенных управленческих решений, который могут систематизировать работу организации, дать новые вектор движения данной организации вперед.

Цель данной работы — определить важность использования необходимой и достаточной информации при формировании управленческих решений для целей организации на примере НПК «Котлострой».

Задачи работы:

- выявить особенности формирования и этапов реализации управленческих решений;

- определить важность необходимой и достаточной информации для создания управленческих решений;

- выявить особенности деятельности НПК «Котлострой» при реализации своей деятельности на представленном рынке;

- определить проблемы в деятельности НПК «Котлострой» и наметить пути их решения.

Структура работы: данная работа состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1 Теоретический аспект организации разработки принятия управленческих решений. Организация и критерии принятия управленческих решений

1.1 Организация процесса разработки и реализации управленческих решений

Для осуществления качественных управленческих решений на основе целеполагания и последовательности их реализации, необходимо иметь достаточно надежную методику для осуществления процесса организации основных работ по подготовке и реализации конкретных управленческих решений.

Однако, необходимо учитывать что максимальная эффективность принимаемых руководством организации управленческих решений может напрямую зависеть от определенного множества различных факторов, при этом становится важным моментом установить общую процедуру, которая может быть пригодна для всех основных случаев принятия и последующей реализации данных решений.

Чтобы принятие управленческих решений не становилось глобальной проблемой для деятельности организации, необходимо разделять их на определенные этапы.

Для этого становится существенным выделение основных аспектов технологической части осуществления комплекса содержательной работы при формировании и принятии данных решений. Также существенно рассматривать процесс организации подготовки управленческого решения через сбор необходимой и достаточной информации, ее дальнейшей систематизации и адаптации к деятельности конкретной организации.

Организация технологической составляющей работ при принятии управленческого решения наглядно представлена в виде конкретной технологической схемы и определенных моделей. Данные модели содержат конкретные практические рекомендации, при этом имеется некий субъективный подход конкретного лица, которые принимает управленческое решение, что оказывает существенное влияние на принятие данного решения в окончательном варианте.

Вторая часть осуществляемого процесса принятия управленческого решения является такой же субъективной и зависит от содержания поставленной проблемы и наличия определенных характеристик управленческих решений. Также важное место занимают и определенные условия принятия управленческого решения.

Основные рекомендации при принятии управленческих решений носят следующий характер:

1. На общую эффективность всего спектра принимаемых решений наибольшее влияние может оказать имеющаяся информационная база, которая используется при осуществляемом анализе существующей проблемы и принятии управленческого решения.

2. Не менее важным элементом существующей проблемы является доведение конкретных управленческих решений до непосредственных исполнителей. Основные рекомендации по решению указанной части имеющейся проблемы могут быть сформулированы в следующем виде:

а) нельзя допускать определенные искажения содержания решения при его доведении до конкретного исполнителя (на различных уровнях управления реализацией этого управленческого решения);

б) необходимо всецело обеспечивать общие координированные действия всех основных исполнителей на достижение целей принятого управленческого решения.

3. После доведения принятого управленческого решения до конкретных исполнителей основной успех его реализации во многом может зависеть от более правильного выбора исполнителей.

4. Для максимально эффективного исполнения всеми исполнителями должны при этом быть созданы определенные благоприятные условия.

5. Для обеспечения достижения планируемого результата при реализации конкретного управленческого решения достаточно серьезную роль играют осуществление процесса контроля и обратной связи, в том числе непосредственная установленная процедура внесения всех необходимых и достаточных изменений в принятое решение и подведение получаемых итогов.

Для наиболее успешной и максимально эффективной организации, исполнения и контроля принятого управленческого решения необходимо провести общий комплекс мероприятий по его реализации, которые, как правило, оформляются приказом или распоряжением соответствующего руководителя.

В управленческой деятельности современных предприятий возможно выделить четыре класса наиболее существенных проблем.

К ним относятся.

1. Стандартные проблемы. Данные проблемы требуют основного применения имеющихся инструкций, которые установлены руководителем определенных правил для своего управленческого решения. При этом примером может являться осуществление приема или увольнения сотрудников, ротация, этапы найма на работу, отбора персонала.

2. Хорошо структурированные проблемы. Данный разновидности имеющихся проблем при принятии основных управленческих решений имеют определенные количественные характеристики и основные значимые показатели. К их решению достаточно применять различные экономико-математические методы. Пример может являться осуществление расчета максимальной эффективности работы персонала в небольшой по численности организации в зависимости от имеющихся конкретных показателей деятельности персонала и организации.

3. Слабо структурированные проблемы. К данному типу проблем необходимо отнести имеющиеся основные проблемы, которые могут иметь не только количественные, но и определенные качественные характеристики. Для решения подобного рода проблем чаще всего используется так называемый «системный подход». Например, возможно осуществление прогнозирования рынка труда или исследования процессов миграции населения в конкретном регионе.

4. Неструктурированные проблемы. Решение данного комплекса проблем может быть возможно на основе анализа полученных экспертных оценок, определенных суждений профессионалов, так как эти имеющихся проблемы обычно имеют своим предметом малоизученные (неизученные) процессы. Например, к ним можно отнести инвестиционную деятельность в регионе с еще неопределенной или неустойчивой экономической ситуацией или использование инноваций с ситуациях, когда предприятие существует на рынке маленький промежуток времени.

Классификация основных видом принимаемых управленческих решений может быть необходима для определения наиболее общих и конкретно – специфических подходов к их последующей разработке, осуществлению процессов реализации и последующей оценке принимаемых решений, более глубокого и всестороннего анализа принимаемых управленческих решений, для последующего раскрытия роли решения в процессе управления деятельностью организации, выявления основных типовых решений и типовых шаблонных элементов решений с целью выработки единой методологии разработки и реализации решений.

Все это позволяет повысить общее качество, эффективность и преемственность управленческих решений при условиях их четкой реализации.

Таблица 1 - Сравнительная характеристика решений, принимаемых в современных организациях

|

Признак принимаемого управленческого решения |

Тип принимаемого управленческого решения |

||

|

Оперативное решение |

Тактическое решение |

Стратегическое решение |

|

|

Сфера действия управленческого решения |

Низовые звенья, участки, рабочие места |

Подразделения или подсистемы управляемого объекта |

Управляемый объект в целом (предприятие, организация) |

|

Степень сложности решаемой проблемы при принятии управленческого решения |

Невысокая (несколько факторов, которые учитываются сравнительно легко) |

умеренная |

Повышенная (большое количество переменных критериев, ограничений) |

|

Степень структурированности проблемы при принятии управленческого решения |

Проблемы хорошо изучены, четко структурированы логически осмыслены |

Умеренно структурирована, известно, что надо делать на каждом этапе, может меняться последовательность этапов и их содержание |

Неструктурированная, уникальная проблема (каждая проблема при этом новая, не похожа на другие) |

|

Горизонт решения проблемы при принятии управленческого решения |

Дни, недели, декада, месяц |

Недели, месяцы, год |

Годы, десятки лет, срок жизни поколения |

|

Периодичность управленческого решения |

В реальном масштабе времени |

регулярная |

Нерегулярная проблема |

|

Характер результатов принимаемого управленческого решения |

Запрограммированный |

Желаемый результат |

Ожидаемый результат |

|

Уровень руководства, принимающего конкретные управленческие решения |

Низший уровень |

Все уровни |

Высший уровень и другие в случае необходимости |

|

Входная информация при разработке управленческого решения |

Календарные планы, графики, заявки, заказ- наряды, сводки |

Планы, сводки, отчеты, прочие управленческие документы |

Научно-техническая и экономическая информация, плановые и отчетные сводные документы |

|

Обработка информации при принятии управленческого решения |

Информационно-вычислительные операции, составление отчетов, сводок, диспетчирование |

Информационно-вычислительные операции, оптимизация, вариантное планирование, моделирование |

Анализ, сопоставление и экспертная оценка информации, моделирование |

|

Доля интеллектуальной деятельности при принятии управленческого решения |

незначительная |

умеренная |

высокая |

|

Выходная информация |

Отчеты, сводки, графики, оперативные решения |

Планы, сводки, отчеты, текущие решения |

Цели, директивы, экономическая, социальная и организационная политика, перспективные планы, программы развития |

|

Источники информации при принятии управленческого решения |

Преимущественно внутренние |

Внутренние и внешние |

Внешние |

|

Предметная власть |

Точно определенная, узкая |

Функциональная |

Очень широкая, расплывчатая, многофункциональная, междисциплинарная |

|

Направленность информации при принятии управленческого решения |

Прошлая, текущая |

Недалекое будущее |

Будущая |

|

Частота использования информации при принятии управленческого решения |

Высокая |

Средняя |

Низкая |

Первым проявляет инициативу, координирует и принимает участие в разработке, подготовке и представлении рекомендаций или программы для

их оценки высшим руководством.

Несет полную ответственность за внедрение (реализацию) после утверждения.[1]

Консультант:

На основе накопленного опыта и специализации в определенной области выдвигает, дает рекомендации и указывает на проблемные вопросы; однако в самом процессе принятия решений участия не принимает.

Основная оценка:

Осуществляет детальную оценку рекомендаций на основе их обоснованности, завершенности и значимости.

Согласование:

Изучает рекомендации и определяет их влияние на соответствующие функциональные области.

Утверждение:

Дает окончательное разрешение на проведение дальнейших работ, возвращает материалы на переработку или отклоняет проекты. Может наложить вето.[2]

Менеджер инициатор: первым проявляет инициативу, координирует и принимает участие в разработке, подготовке и представлении рекомендаций или программы для их оценки высшим руководством.

Несет полную ответственность за внедрение (реализацию) после утверждения.

Поиск новых методов и процедур принятия управленческих решений в конечном итоге приводит к необходимости разработки стандартного метода принятия решений, в основу которого был положен собственный опыт и опыт других фирм зарубежных стран.[3]

Стандартный процесс принятия решения Процесс принятия решения требует логического и упорядоченного подхода, так как менеджеры принимают решения, которые сопряжены с определенными обязательствами и необходимостью претворения их в жизнь.

Из всех неопределенностей менеджеру необходимо выбрать решение, которое позволит достичь конечного результата. Эта неопределенность может принимать ряд форм и представлять:

1) стандартное решение, при принятии которого существует фиксированный набор альтернатив;

2) бинарное решение («да» или «нет»);

3) многоальтернативное решение (имеется очень широкий выбор альтернатив);

4) инновационное (новаторское) решение, когда требуется предпринять действия, но нет приемлемых альтернатив.

Цель упорядоченного подхода к принятию решений – повысить объективность и обеспечить учет всех важных данных.

Если причинно-следственный анализ является дедуктивным процессом, который заставляет управляющего собирать данные, а затем отсеивать их путем критического исключения, то процесс принятия решений выдвигает требование по созданию базы данных, которая затем используется для отсеивания и исключения менее желательных альтернатив. [4]

Вот основные шаги в процессе принятия решений.

Шаг первый.

Постановка цели решения.

Любой процесс принятия решений должен начинаться с ясного анализа необходимости принятия этого решения.

Шаг второй.

Установление критериев решения.

Убедившись в том, что цель решения имеет важное значение, и что решение принимается в нужной точке цепи решений, можно приступить к процессу выбора решения.[5]

Шаг третий.

Разделение критериев.

Итак, теперь имеется список критериев, достаточно конкретных для того, чтобы использовать их как основу для сравнения вариантов решений.

Шаг четвертый

Выработка альтернатив.

Так как мы обсуждаем стандартные решения, представляет трудности. Стандартные решения с фиксированным набором альтернатив.

Этот шаг для управляющего не характеризуется ограниченным.

Шаг пятый.

Сравнение альтернатив.

Квалифицированное принятие решений требует выработки ряда альтернатив, сравнения их и выбора наилучшей.

Шаг шестой.

Определение риска.

Как уже отмечалось, первооснова оценки эффективности решения состоит в том, удалось ли избежать отрицательных побочных эффектов, снижающих конечную эффективность действия.

Шаг седьмой.

Оценка риска

Знать о существовании риска важно, но этого недостаточно. Необходимо определить его значимость.

Шаг восьмой.

Принятие решения.

Количественные показатели степени риска помогают принять обоснованное решение

Сегодня одной из главных проблем управления ФПГ является планирование, управление и принятие решений на каждом из предприятий-участников.

Первый и важнейший управленческий резерв, который целесообразно задействовать при формировании и развитии ФПГ – внедрение стратегического планирования и контроллинга во всей группе как в едином целом и в каждой входящей в нее хозяйственной единице.[6]

Одна из главных задач этого процесса – это получение хозяйственного эффекта, который не может быть достигнут каждой единицей в отдельности, но становится реальным при сложении всех их в совокупности.

При этом данный эффект будет тем больше, чем лучше будет организовано

стратегическое планирование и на его основе принятие решений.

Стратегическое планирование – процесс формирования миссии и целей ФПГ, выбора специфических стратегий для мобилизации ресурсов и их оптимального распределения с целью обеспечения эффективной работы группы в будущем. [7]

Процесс стратегического планирования, как известно, выступает инструментом, существенно помогающим в принятии необходимых решений. Его задача заключается в обеспечении нововведений в работе ФПГ в достаточном объеме и требуемого качества для адекватной реакции на изменение во внешней среде.

Стратегическое планирование завершается определением общих направлений, применение которых определяет рост и укрепление позиций ФПГ.

Опыт показывает, что руководители ряда предприятий неохотно откликаются на решение стратегических задач.

Свое рабочие время они затрачивают на решение оперативных вопросов, от которых зависят ближайшие результаты их деятельности. Формализация процесса планирования и включение в функциональные обязанности руководителя подготовки информации и материалов стратегического характера приобретает стратегическое назначение. Включение в систему планирования современной вычислительной техники, экономико-математических методов и моделей позволяет значительно поднять уровень плановой работы, обеспечить обоснованность принимаемых стратегических решений.[8]

Процесс стратегического планирования характерен тем, что в его рамках нужно не просто принимать конкретные решения, но и постоянно решать задачи, связанные с выбором альтернативных действий.

Поставленные цели организации служат в качестве критериев для всего процесса принятия решений.

Без определения миссии руководители ФПГ имели бы в качестве базы для принятия решений только свои индивидуальные ценности. Миссия детализирует статус ФПГ, обеспечивает общее направление и точные ориентиры для определения целей и стратегии действий.

Выявив сильные и слабые стороны ФПГ, взвесив все факторы по степени их важности, ее руководство способно определить «болевые точки», требующие немедленного вмешательства, а также потенциалы, на которые можно опереться при разработке и реализации стратегии организации.[9]

И совершенно не заменимым становится использование такого действенного инструмента современного управления, как контроллинг.

Это система организации контроля и учета в организации, которая постоянно ориентирует на достижение стратегических целей и обеспечивает сбор и обработку необходимой для этого информации.

1.2 Этапы рационального решения проблем в условиях наличия необходимой информации. Алгоритм принятия управленческих решений

- Вариант последовательности операций разработки решения, выбранный по критериям рациональности их осуществления, использования специальной техники, квалификации персонала, конкретных условий выполнения работы, включает:

- Качество управленческого решения – совокупность свойств, которыми обладает управленческое решение, отвечающих в той или иной мере потребностям успешного разрешения проблемы. [10]

- Например, своевременность, адресность, конкретность.

- Объект принятия управленческого решения – многогранная деятельность организации независимо от ее формы собственности. В частности, объектом принятия решения являются следующие виды деятельности:

- - техническое развитие:

- - организация основного и вспомогательного производства;

- - маркетинговая деятельность;

- - экономическое и финансовое развитие;

- - организация заработной платы и премирования;

- - социальное развитие:

- - управление;

- - бухгалтерская деятельность;

- - кадровое обеспечение;

- - прочие виды деятельности[11]

- Решение - это результат выбора из множества вариантов, альтернатив и представляет собой руководство к действию на основе разработанного проекта или плана работы.

- Принятие решений присуще любому виду деятельности, и от него может зависеть результативность работы одного человека, группы людей или всего трудового коллектива организации.

- С экономической и управленческой точек зрения принятие решения следует рассматривать как фактор повышения эффективности производства. Эффективность производства, естественно, в каждом конкретном случае зависит от качества принятого менеджером решения.

- Все принимаемые в любой сфере деятельности решения можно условно классифицировать и подразделить на решения: по стратегии развития предприятия; прибыли; продажам; вопросам, оказывающим влияние на образование прибыли. [12]

- Организационные решения принимаются на всех уровнях управления и являются одной из функций работы менеджера, они направлены на достижение поставленной цели или задачи. [13]

- Они могут быть запрограммированными и незапрограммированными.

- Запрограммированное решение – это результат реализации определенной последовательности этапов или действий и принимается на основе ограниченного количества альтернатив.

- Выполняя свои функциональные обязанности, каждый менеджер выбирает наиболее оптимальные решения, способствующие претворению в жизнь поставленной задачи. М. Мескон и другие предложили матрицу решений, типичных для функций управления.[14]

- Принятие решения, как правило, сопряжено с выбором направления действия, и если решение принимается легко, без специальной проработки альтернатив, то хорошее решение принять трудно. Хорошее решение накладывает на менеджера большую социальную нагрузку и зависит от психологической подготовленности менеджера, его опыта, личностных качеств.

- Принятию решения предшествуют несколько этапов, это:

- - возникновение проблем, по которым необходимо принять решение;

- - выбор критериев, по которым будет принято решение;

- - разработка и формулировка альтернатив;

- - выбор оптимальной альтернативы из их множеств;

- - утверждение (принятие) решения;

- - организация работ по реализации решения – обратная связь.[15]

- Объектом для возникновения проблем могут служить итоговые показатели деятельности организации.[16]

- В частности, в результате деятельности организации стали резко ухудшаться показатели конечных результатов работы (повышение себестоимости продукции, снижение роста производительности труда и его качества, прибыли и рентабельности); а также возникли конфликтные ситуации, высокая текучесть кадров, в том числе:

- - политические;

- - социальные;

- - экономические;

- - технические;

- - технологические;

- - организационные.[17]

- Применительно к управлению все решения можно классифицировать как:

- - общие;

- - организационные;

- - запрограммированные;

- - незапрограммированные;

- - рациональные;

- - нерациональные;

- - вероятностные;

- - решения в условиях неопределенности;

- - интуитивные;

- - на основе компромисса;

- - альтернативные.

- Из всей классификации попытаемся рассмотреть лишь некоторые решения.

- Известно, что принятие решения всегда сопряжено с определенной моральной ответственностью, зависимости от уровня, на котором принимается решение. Чем выше уровень управления, тем выше моральная ответственность за принятое решение.[18]

- Управленческое решение устанавливает переход от того, что имеется, к тому, что должно быть проделано за определенный период.

- В процессе подготовки решения выявляются проблемы, уточняются цели, ведется вариантная проработка решений, выбор лучшего варианта и завершается его утверждение.

- Решения в управлении подразделяются на два вида:

- Решения обязательные:

- - назначение на должность;

- - определение принципов финансирования;

- - утверждение решений по распределению прибыли.

- Вероятные решения:

- - санкционирование капитальных вложений;

- - утверждение сделок.[19]

- Чтобы найти правильные пути решения проблемы, менеджер не должен стремиться к немедленному ее разрешению, да это практически и невозможно, а должен принять соответствующие меры по изучению причин возникновения проблемы на основе имеющейся внутренней и внешней информации.

- Выбор критериев принятия управленческого решения При выборе критериев для принятия решения менеджер руководствуется системой норм и нормативов, с которыми можно сравнить альтернативное решение. Нормы, как правило, ограничивают выбор критериев, так как менеджер не может изменить трактовку того или иного закона, что сужает деятельность в принятии решения.

- К числу таких ограничений можно отнести отсутствие достаточного опыта и квалификации, наличие острой конкуренции и др.[20]

- При этом необходимо помнить, что эффективность принятия решения на среднем и низшем уровнях управления во многом определяется полномочиями, которые им делегировало высшее звено управления.

- Таким образом, критерии при принятии управленческого решения служат своего рода стандартом ограничения.

- Первый критерий.

- Определение степени способности применяемой организационной структуры управления обеспечить получение нормы прибыли.

- Второй критерий.

- Степень способности существующей структуры управления создавать условия для повышения нормы прибыли за счет мероприятий НТП.

- Третий критерий.

- Степень способности быстро реагировать на изменение спроса и в соответствии с этим осуществлять действия.

- Четвертый критерий.

- Степень способности организационной структуры управления обеспечить рост производительности труда за счет по детальной специализации общественного труда и производства.

- Пятый критерий.

- Степень эффективности системы производственного контроля при данной организационной структуре управления.

- Перед принятием управленческого решения менеджер должен иметь перечень альтернатив по решению возникшей проблемы. Но наличие такого перечня альтернатив предполагает глубокое изучение самой проблемы и выделение наиболее значимых, из которых лишь может быть сделан окончательный выбор оптимальной альтернативы.

- Как мы отметили выше, выбор оптимальной альтернативы и ее оценка производятся или самим менеджером, или группой экспертов.

1.3 Объективная необходимость наличия качественной и достаточной информации

Оперативная информация используется в целях принятия управленческих решений, составления и анализа финансовой отчетности предприятия, долгосрочного и текущего планирования, исполнения налоговых обязательств.

Отличительной особенностью оперативной информации является ее конфиденциальность. Оперативная информация должна быть доступна только для специалистов предприятия. Управленческий (оперативный) учет — внутреннее дело каждой организации. Для ведения этого учета могут быть использованы любые формы и регистры, разработанные самой организацией.

Все виды учета являются составной частью интегрированной управленческой информационной системы. При создании такой системы необходимо ответить на следующие вопросы:

-какая информация нужна;

-кому нужна эта информация;

-почему нужна эта информация;

-когда она необходима;

-где получить информацию;

-как должна собираться и обрабатываться информация;

-какие виды отчетов нужны и какой должна быть их регулярность?

Проектирование должно предусмотреть использование информационных технологий и способы обмена информацией.

Какая информация нужна? Информация различается по степени детализации и стилю представления. Степень детализации оперативной информации зависит от иерархии управления. Детализация и стиль представления оперативной информации зависят от получателя. Высшему управленческому персоналу требуется обобщенная оперативная информация. Она должна быть наиболее интегрированной и с более длительным периодом представления. Обобщенная оперативная информация может представляться ежемесячно.

Кому необходима информация? Оперативная информация предназначена для внутреннего пользования. Состав пользователей информации определяется структурой организации, которая зависит от вида деятельности. Пользователей информации можно разделить на две составляющие: управленческий персонал и непосредственно исполнители.

Почему необходима информация? Оперативная информация необходима:

-для принятия оперативных управленческих решений управленческим персоналом;

-реализации управленческих решений специалистами организации;

-определения отклонений достигнутых результатов от прогнозируемых;

-разработки мероприятий по выявленным отклонениям.

Когда необходима информация? Информация должна быть достоверной и достаточной для принятия управленческих решений. Излишняя информация создает информационный шум, который может повлиять на эффективность принимаемых решений. Тому, кто представляет информацию, следует осторожно выбирать время доклада. Иногда лучше представлять промежуточную информацию, чем ждать появления окончательной.

Где получить информацию? Информацию различают как первичную и вторичную. Источник информации, определяемый схемой документооборота, утвержденной руководством организации, можно отнести к вторичной информации. Внешними источниками информации могут быть поставщики и покупатели, конкуренты, реклама, государственные органы и др. Таким образом, наблюдение за внешней средой позволяет собрать первичную информацию, необходимую для бизнеса.

Как должна собираться и обрабатываться информация? Оперативная информация может собираться такими способами, как сводки, доклады, опросы, диспетчирование и др. Большие информационные массивы целесообразно обрабатывать с использованием компьютерных технологий. Затраты на сбор и обработку информации должны быть соизмеримы с прибылью от владения этой информацией.

Какие виды отчетов нужны и какой должна быть их регулярность? Отчеты могут быть регулярными и специальными. К регулярным отчетам относятся такие отчеты, как ежедневные, еженедельные, ежемесячные, ежеквартальные, полугодовые, годовые. Специальные отчеты — это дополнение к регулярным отчетам. Специальные отчеты составляются на основе длительного наблюдения и контроля за отдельными хозяйственными ситуациями.

Основными принципами учета оперативной информации являются качественные характеристики этой информации и принципы ее учета. Основное требование к учетной информации — это ее полезность для принятия решений различными группами пользователей. Полезность информации определяется специальными характеристиками.

-Ясность. Ясность информации вытекает из ее точности. Информация должна быть понятной для пользователя, обладающего определенным уровнем профессиональных знаний.

-Уместность. Информация должна относиться к делу, влиять на экономические решения пользователя, помогать в оценке разновременных (прошлых, настоящих и будущих) экономических ситуаций.

-Содержательность. Информация должна относиться к определенному экономическому явлению, быть необходимой и достаточной для восприятия этого явления. В ней не должно быть лишних сведений, которые могли бы привести к искажению экономической сущности.

-Существенность. Информация считается существенной, если ее отсутствие или неправильная оценка могут повлиять на решение пользователя.

-Своевременность. Значимая информация должна без задержки включаться в оперативный анализ и отчетность.

-Полнота отражения. Информация должна отражать все экономические ситуации в организации.

-Логичность. Информация должна строиться по законам логики. Закон тождества, в соответствии с которым предмет информации в пределах одного сообщения должен оставаться неизменным, чтобы не было подмены одного предмета другим. Этот закон противодействует неопределенности и не конкретности информации.

Несоблюдение этого закона влечет за собой логическую ошибку, называемую «подменой тезиса». Закон противоречия, согласно которому не могут быть одновременно истинными два сообщения, одно из которых что-либо утверждает об экономическом явлении, а другое отрицает это в то же самое время.

Закон исключенного третьего, смысл которого заключается в следующем: если имеются два противоречащих одно другому сообщения об экономическом явлении, то одно из них истинно, а другое ложно. Между ними не может быть ничего среднего. Закон достаточного основания, согласно которому, для того чтобы признать информацию достоверной, необходимы доказательства и обоснования, подтверждающие эту достоверность.

-Достоверность. Информация является достоверной, если она не содержит существенных ошибок, правдиво отражает хозяйственную деятельность.

Глава 2 Использование необходимой и достаточной информации при принятии управленческого решения в НПК «Котлострой»

2.1 Общая характеристика предприятия и структура управления НПК «Котлострой»

Научно-производственный кооператив «Котлострой» основан в 1989 году для производства монтажных и пуско-наладочных работ в котельных.

С 1992 года предприятие освоило выпуск стальных водогрейных котлов типа КССУ на жидком, газообразном и твердом топливе. Котлы КССУ идеально подходят для использования в системах отопления. Надежность котлов обеспечивает максимальную теплопроизводительность, бесшумность, безопасность в эксплуатации и долговечность.

С 2003года НПК «Котлострой» также является дилером многих заводов работающих на рынке производства комплектующих котельного оборудования, что позволяет реализовывать комплектующие и материалы потребителям Южного Федерального округа.

Сведения об образовании юридического лица:

- Способ образования – регистрация юридического лица до 01.07.2002 при создании;

- Дата последней регистрации Устава – 15.07.2009;

- Регистрационный номер – 2024;

- Наименование органа, зарегистрировавшего создание юридического лица – Администрация Аксайского района Ростовской области.

Таблица 2 - Руководящий состав предприятия

|

Наименование должности |

ФИО |

|

Председатель НПК «Котлострой» |

Соколов Игорь Анатольевич |

|

Зам. председателя по коммерческим вопросам |

Малеев Андрей Вячеславович |

|

Зам председателя по общим вопросам |

Соколова Ольга Давидовна |

|

Главный инженер |

Торбин Владимир Николаевич |

|

Главный бухгалтер |

Фатеева Валентина Николаевна |

|

Инспектор отдела кадров |

Осокина Светлана Владимировна |

Общее количество работающих в НПК «Котлострой» на 01.01.2014 составляет 21 человек.

Высшим органом управления научно-производственного кооператива «Котлострой» является Общее собрание членов кооператива.

Председатель кооператива является исполнительным органом кооператива.

Общее собрание полномочно решать все вопросы, касающиеся деятельности кооператива, в том числе подтверждать или отменять решения председателя.

Основные руководители и специалисты выполняют следующие функциональные обязанности:

1.Председатель НПК «Котлострой».

Председатель кооператива избирается общим собранием кооператива сроком на 5 лет и подотчетен общему собранию.

Председатель осуществляет текущее руководство деятельностью кооператива и представляет кооператив в хозяйственных и иных отношениях.

2. Заместитель председателя по общим вопросам.

Возглавляет работу по формированию кадровой политики, определению ее основных направлений в соответствии со стратегией развития предприятий и мер по ее реализации. Контролирует соблюдение норм трудового законодательства в работе с персоналом. Вносит на рассмотрение руководства предложения по улучшению деятельности предприятия. Осуществляет контроль над осуществлением организации сбыта продукции предприятия в соответствии с плановыми заданиями и заключенными договорами. Подотчетен председателю кооператива.

- В подчинении находится инспектор отдела кадров, который организует работу по подбору и изучению кадров, участвует в расстановке инженерно-технических работников и служащих, организует учет личного состава.

3.Заместитель председателя по коммерческим вопросам.

Непосредственно подчиняется председателю предприятия.

В его функции входит: руководство финансово-хозяйственной деятельностью предприятия, контроль над материально-техническим обеспечением предприятия, финансовыми и экономическими показателями деятельности предприятия, выполнением договорных обязательств по поставкам продукции, обеспечение своевременной выплаты заработной платы рабочим и служащим, организация рекламы выпускаемой продукции, взаимодействие с другими предприятиями в процессе выполнения своих обязанностей. В подчинении находятся начальник ПТО и начальник отдела снабжения.

Начальник ПТО осуществляет контроль над исполнением договоров, рассматривает и согласовывает проектно-сметную документацию, осуществляет организационно-техническую подготовку производства, руководит работой по оперативному регулированию хода производства, осуществляет контроль за выполнением предприятием договорных обязательств, ведет учет выполненных работ, следит за рациональным использованием материальных ресурсов, транспортных средств.

Начальник отдела снабжения организует обеспечение предприятия всеми необходимыми для его производственной деятельности материальными ресурсами, получает по нарядам, заявкам и др. документам товарно-материальные ценности, сопровождает грузы к месту назначения, обеспечивает сохранность при транспортировке, сдает доставленный груз.

4. Главный инженер.

Руководит работой технических служб предприятия, несет ответственность за выполнение плана, выпуск высококачественной продукции, использование новейшей техники и технологии. Подотчетен председателю предприятия. В подчинении находятся заместитель главного инженера, инженер по охране труда и начальник производственного участка.

Заместитель главного инженера осуществляет общее руководство производственным процессом, обеспечивает взаимодействие руководства с органами Ростехнадзора и иными федеральными органами исполнительной власти, разрабатывает планы по улучшению условий труда и осуществляет контроль за качеством выпускаемой продукции.

Инженер по охране труда разрабатывает инструкции по технике безопасности и охране окружающей среды, программы обучения рабочих безопасным методам работы, проводит вводные инструктажи на предприятии, участвует в расследовании случаев производственного травматизма, контролирует своевременность выдачи работникам средств индивидуальной защиты.

Начальник производственного участка обеспечивает выполнение производственных заданий участком в установленные сроки, организует своевременную подготовку производства, выявляет, предотвращает и устраняет причины нарушения хода производства, проверяет качество выпускаемой продукции.

5. Главный бухгалтер.

Непосредственно подчиняется председателю.

Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия, обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии. Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств. Обеспечивает законность, своевременность и правильность оформления документов, правильное начисление и перечисление налогов и сборов, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения. Принимает меры по предупреждению недостач.

В подчинении у него находятся бухгалтер-экономист, экономист и кассир.

Бухгалтер-экономист выполняет работу по учету товарно-материальных ценностей, расчеты с поставщиками и заказчиками, учитывает затраты на производство, подготавливает банковские документы на все виды платежей по обязательствам предприятия, осуществляет прием и контроль первичной документации по соответствующим участкам бух. учета. Осуществляет контроль за соблюдением кассовой дисциплины, расчетами с подотчетными лицами.

Экономист осуществляет работу по экономическому планированию, подготовку проектов текущих планов предприятия по всем видам деятельности и заключенным договорам, организует контроль над исполнением плановых заданий, а также статистический учет по всем производственным и технико-экономическим показателям работы предприятия.

Кассир осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг, оформляет документы и получает в соответствии с установленным порядком денежные средства и ценные бумаги в учреждениях банка для выплаты заработной платы и других расходов, составляет кассовую отчетность, следит за лимитом остатка кассы.

6. Секретарь.

Подчиняется непосредственно председателю кооператива и отвечает за организационное и документационное обеспечение управленческой деятельности предприятия.

НПК «Котлострой» имеет линейную структуру управления.

Сущность данной структуры управления состоит в том, что управляющие воздействия на объект могут передаваться только руководителем, который получает официальную информацию только от своих, непосредственно ему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта, и несет ответственность за его работу перед вышестоящим руководителем.

Преимущества линейной структуры:

- Простота применения;

- Четкая система взаимных связей функций и подразделений;

- Четкая система единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

- Ясно выраженная ответственность;

- Быстрая реакция исполнительных подразделений на прямые указания вышестоящих.

Недостатки линейной структуры:

- В работе руководителей практически всех уровней оперативные проблемы доминируют над стратегическими;

2. Тенденция к волоките и перекладыванию ответственности при решении проблем, требующих участия нескольких подразделений;

3. Повышенная зависимость результатов работы организации от квалификации, личных и деловых качеств высших управленцев

Данный тип организационной структуры управления применяется в условиях функционирования мелких предприятий с несложным производством при отсутствии у них разветвленных кооперированных связей с поставщиками, потребителями, научными и проектными организациями и т.д.

2.2 Сбор необходимой и достаточной информации для выявления управленческой проблемы

В курсовой работе проведен анализ деятельности научно-производственного кооператива «Котлострой» за 4 последних квартала, а также расчеты по трем альтернативным управленческим решениям.

Информация о деятельности организации представлена в виде таблиц в программе Excel. Таблицы Exсel содержат формулы, по которым можно рассчитать затраты на производство продукции, стоимость продукции, прибыль организации до и после принятия управленческих решений, произошедшие изменения.

На основании показателей при анализе деятельности организации были созданы диаграммы и графики. Именно с помощью такого графического представления данных можно отразить наиболее важные моменты в деятельности организации.

Вся деятельность предприятия отображена в следующих таблицах:

- затраты на материалы;

- затраты на изготовление;

- стоимость продукции;

- доход за 4 квартала.

В данной курсовой работе анализируется деятельность предприятия за последние 4 квартала.

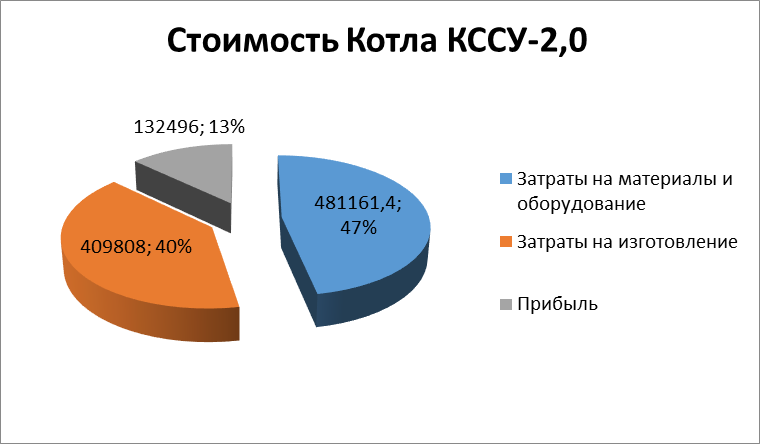

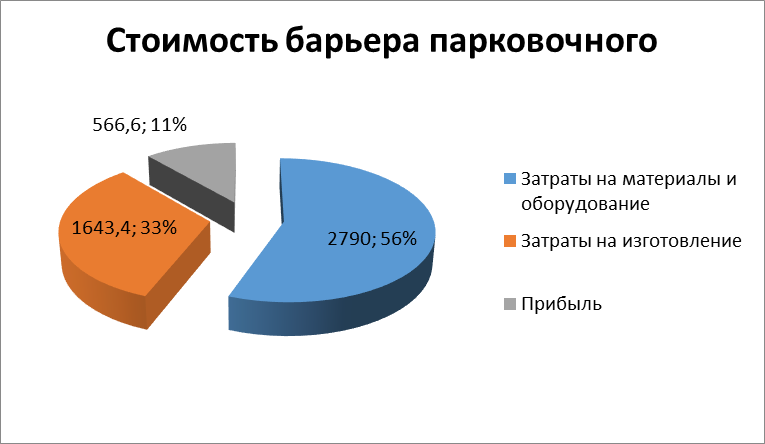

Таблица 3 - Стоимость продукции

|

Наименование |

Затраты на материалы и оборудование |

Затраты на изготовление |

Прибыль |

Полная стоимость |

|

Котел КССУ-2,0 |

481161,4 |

409808 |

132496 |

1023465,4 |

|

Барьер парковочный |

2790 |

1643,4 |

566,6 |

5000 |

Данная таблица была построена на основании таблиц «Затраты на материалы» и «Затраты на изготовление». Полная стоимость продукта складывается из трёх составляющих – затрат на материалы и оборудование, затрат на изготовление и прибыли.

В таблице «Затраты на материалы» отражены используемые при изготовлении товары и материалы и их количество, стоимость (количество умноженное на цену за единицу), а также итоговые затраты на производимую продукцию, которые рассчитывались сложением стоимости всех материалов, необходимых для производства продукции.

Таблица 4 - «Затраты на материалы»

|

Наименование |

Материалы и оборудование |

Единицы измерения |

Количество |

Цена за единицу |

Стоимость |

Итого |

|

Котел КССУ-2,0 |

Труба в ассортименте |

т |

2,63 |

32850 |

86395,5 |

481161,4 |

|

Лист стальной |

т |

1,29 |

27500 |

35475 |

||

|

Швеллер |

т |

0,1 |

22150 |

2215 |

||

|

Уголок |

т |

0,097 |

22050 |

2138,85 |

||

|

Электроды |

кг |

138 |

50 |

6900 |

||

|

Краска |

кг |

15 |

220 |

3300 |

||

|

Метизы |

кг |

2,85 |

200 |

570 |

||

|

Кран |

шт |

25 |

280 |

7000 |

||

|

Мин. плита |

м3 |

1 |

3100 |

3100 |

||

|

Горелка |

шт |

1 |

190855 |

190855 |

||

|

Комплект автоматики |

шт |

1 |

143212 |

143212 |

||

|

Барьер парковочный |

Труба в ассортименте |

м |

14 |

110 |

1540 |

2790 |

|

Краска |

кг |

4 |

220 |

880 |

||

|

Электроды |

кг |

7 |

50 |

350 |

||

|

Метизы |

кг |

0,1 |

200 |

20 |

В таблицу «Затраты на изготовление» включены следующие типы затрат:

- затраты на зарплату основных рабочих;

- ЕСН (единый социальный налог. Этот налог собирается для того, чтобы обеспечить право работников на бесплатную медицинскую помощь, социальное страхование и государственное пенсионное обеспечение. Этот налог собирается с заработной платы и распределяется между Пенсионным фондом и Фондами медицинского и социального страхования);

- амортизация (исчисляемый в денежном выражении износ основных средств в процессе их применения и производственного использования);

- накладные расходы (зарплата административно-управленческого персонала, транспортные расходы и т.д.).

Ставка единого социального налога рассчитывается, исходя из зарплаты сотрудника, при этом действует регрессивная шкала: чем больше зарплата, тем меньше налог.

Обычный размер ставки — для наемного работника, имеющего годовой доход менее 280 тыс. руб. — составляет 26 %. Типичный пример распределения этих денег для такого работника выглядит так:

- Пенсионный фонд Российской Федерации — 20 %

- Фонд социального страхования Российской Федерации — 2,9 %

- Фонды обязательного медицинского страхования – 3,1 %

- Страховой тариф от несчастных случаев на производстве и профессиональных заболеваний – 1,3%

Итого: 27,3 %

Все указанные проценты относятся к заработной плате до вычитания из нее подоходного налога.

Таблица 5 – Затраты на зарплату

|

Наименование |

Затраты |

Сумма |

Итого |

|

Котел КССУ-2,0 |

Зарплата основных рабочих |

85395 |

409808 |

|

ЕСН |

23313 |

||

|

Амортизация |

6000 |

||

|

Накладные расходы |

295100 |

||

|

Барьер парковочный |

Зарплата основных рабочих |

800 |

1643,4 |

|

ЕСН |

218,4 |

||

|

Амортизация |

25 |

||

|

Накладные расходы |

600 |

В итоге по таблице «Стоимость продукции» были построены следующие диаграммы:

Рисунок 1 – Структура затрат по Котлу КССУ-2,0

Рисунок 2 – Структура затрат по барьеру парковочному

|

Наимено-вание |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Итого |

||||

|

Коли-чество |

Сумма |

Коли-чество |

Сумма |

Коли-чество |

Сумма |

Коли-чество |

Сумма |

||

|

Котел КССУ-2,0 |

3 |

3070396,2 |

2 |

2046930,8 |

2 |

2046931 |

1 |

1023465 |

8187723,2 |

|

Барьер парковочный |

6 |

30000 |

8 |

40000 |

7 |

35000 |

5 |

25000 |

130000 |

|

Итого |

3100396,2 |

2086930,8 |

2081931 |

1048465 |

8317723,2 |

||||

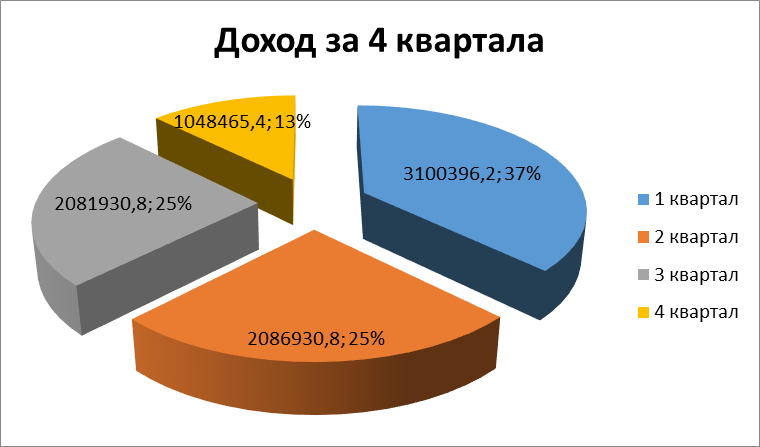

Таблица 6 - Доход за 4 квартала

Из данной таблицы можно увидеть доходы за каждый из четырех кварталов, а также доход за год. Для наглядности была построена диаграмма, в которой четко прослеживается уменьшение дохода организации.

Рисунок 3 – Доход за 4 квартала

Проанализировав все таблицы и диаграммы можно сделать вывод о уменьшении доходов, вследствие уменьшения числа потребителей.

Проблема уменьшения числа потребителей может быть связана с незнанием предприятием проблем и пожеланий своих потребителей, отсутствием обратной связи с потребителями.

В сложившейся ситуации руководством организации было принято решение о возможном внедрении мероприятий по устранению возникших проблем.

В дальнейшем организация на основе анализа вырабатывает управленческое решение, а затем реализует его на практике, если оно поможет повысить уровень дохода и увеличит количество потребителей.

2.3 Формирование управленческого решения

На основании анализа данных была выявлена проблема: уменьшение количества потребителей.

Организация разработала три управленческих решения, которые позволят увеличить объем продаж и сократить остатки товара.

Проведем анализ каждого из разработанных управленческих решений.

- Предоставление отсрочки платежа.

В современных условиях ведения бизнеса компании часто вынуждены предоставлять покупателям отсрочку платежа. В зависимости от степени ликвидности продаваемого товара, средний срок отсрочки колеблется в пределах 20-45 дней. Преимущества товарного кредита для покупателя очевидны: нет необходимости выводить из оборота значительные денежные средства, как в случае предоплаты или оплаты по факту; покупатель может планировать график погашения задолженности, а также свести к минимуму риск получения некачественного товара. Однако согласие поставщиков на предоставление товарного кредита приводит к сокращению оборотных средств и ухудшению текущей ликвидности этих компаний, возникновению кассовых разрывов и снижению финансовой устойчивости, что в итоге негативно сказывается на рентабельности бизнеса и объемах получаемой прибыли. «Бремя» долга по поставкам с отсрочкой платежа еще больше усугубляется в случае, если покупатель не соблюдает указанные в договоре сроки. Тем не менее, предоставление или увеличение отсрочки платежа является серьезным конкурентным преимуществом на рынке, а порой и единственным аргументом, привлекающим покупателей.

При внедрении данного управленческого решения стоимость продукции не измена, зато увеличивается количество клиентов и, следовательно – доход предприятия.

Таблица 7 - Доход за 4 квартала

|

Наимено-вание |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||||

|

Коли-чество |

Сумма |

Коли-чество |

Сумма |

Коли-чество |

Сумма |

Коли-чество |

Сумма |

|

|

Котел КССУ-2,0 |

3 |

3070396,2 |

2 |

2046930,8 |

3 |

3070396 |

3 |

3070396 |

|

Барьер парковочный |

6 |

30000 |

7 |

35000 |

10 |

50000 |

7 |

35000 |

|

Итого |

3100396,2 |

2081930,8 |

3120396 |

3105396 |

||||

В составленной сводной таблице наглядно видно насколько увеличилась прибыль и число клиентов

Таблица 8 – Сводная таблица

|

Доход |

Количество клиентов |

||||

|

До принятия упр. решения |

После принятия упр. решения |

Увеличение, % |

До принятия упр. решения |

После принятия упр. решения |

Увеличение, % |

|

8317723,2 |

11408119,4 |

37,2 |

34 |

41 |

20,6 |

При реализации данного управленческого решения доход организации увеличился на 37,2%, а количество клиентов – на 20,6%. Но, в случае предоставления отсрочки платежа, организация будет нести риск, если покупатели окажутся неплатежеспособными.

Начало нового века в России отмечено значительным ростом производства и повышенным интересом промышленных предприятий к улучшению внешнего вида выпускаемой продукции.

Зрительная привлекательность влияет на решение потребителей предпочесть один продукт другому, особенно при наличии большого ассортимента. В этих случаях, когда технические характеристики различных продуктов, предлагаемых разными производителями, являются сравнительно одинаковыми, эстетическая привлекательность, конечно с учетом цены, будет определять выбор потребителя.

Это управленческое решение приведет к увеличению затрат на материалы, необходимые для производства котлов и, следовательно, увеличению себестоимости продукции, а также незначительно уменьшит прибыль от продажи.

Таблица 9 – Затраты на материалы

|

Наименование |

Материалы и оборудование |

Единицы измерения |

Количество |

Цена за единицу |

Стоимость |

Итого |

|

Котел КССУ-2,0 |

Труба в ассортименте |

т |

2,63 |

32850 |

86395,5 |

482911,4 |

|

Лист стальной |

т |

1,29 |

27500 |

35475 |

||

|

Швеллер |

т |

0,1 |

22150 |

2215 |

||

|

Уголок |

т |

0,097 |

22050 |

2138,85 |

||

|

Электроды |

кг |

138 |

50 |

6900 |

||

|

Краска |

кг |

15 |

220 |

3300 |

||

|

Метизы |

кг |

2,85 |

200 |

570 |

||

|

Кран |

шт |

25 |

280 |

7000 |

||

|

Мин. плита |

м3 |

1 |

3100 |

3100 |

||

|

Горелка |

шт |

1 |

190855 |

190855 |

||

|

Комплект автоматики |

шт |

1 |

143212 |

143212 |

||

|

Краска "Alpina" |

кг |

5 |

350 |

1750 |

Таблица 10 - Стоимость котла КССУ-2,0

|

Наименование |

Затраты на материалы и оборудование |

Затраты на изготовление |

Прибыль |

Полная стоимость |

|

Котел КССУ-2,0 |

482911,35 |

409808 |

130746,05 |

1023465,4 |

При принятии данного управленческого решения увеличивается число клиентов, а также доход от продажи котлов.

Таблица 11 – Доход от продажи по кварталам

|

Наименование |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Итого |

||||

|

Коли-чество |

Сумма |

Коли-чество |

Сумма |

Коли-чество |

Сумма |

Коли-чество |

Сумма |

||

|

Котел КССУ-2,0 |

1 |

1023465,4 |

3 |

3070396,2 |

3 |

3070396 |

3 |

3070396 |

10234654 |

В составленной сводной таблице наглядно видно насколько увеличилась прибыль и число клиентов.

Таблица 12 – Сводная таблица

|

Доход |

Количество клиентов |

||||

|

До принятия упр. решения |

После принятия упр. решения |

Увеличение, % |

До принятия упр. решения |

После принятия упр. решения |

Увеличение, % |

|

8187723,2 |

10234654 |

25,0 |

8 |

10 |

25,0 |

При реализации данного управленческого решения доход организации увеличился на 25% и количество клиентов тоже на 25%.

Осуществление бесплатной доставки котлов в пределах 250 км

Стимулирование потребителей – это множество хитрых приемов, которые направлены на привлечение клиента. Бесплатная доставка является одним из приемов привлечения покупателей.

Котел является большегрузной продукцией и поэтому его доставка связана с определенными затратами.

Рассчитаем стоимость доставки котла (для этого необходимо рассчитать расход бензина на 1км, умножить полученный результат на расстояние и цену бензина):

Таблица 13 – Стоимость доставки котла

|

Расстояние (в один конец) |

Цена на бензин |

Расход бензина на 100км |

Затраты на доставку (туда и обратно) |

|

250 |

20 |

30 |

3000 |

Это управленческое решение приведет к увеличению затрат, и, следовательно, увеличению себестоимости продукции, а также уменьшит прибыль от продажи на сумму затрат на доставку.

Таблица 14 – Себестоимость продукции

|

Наименование |

Затраты на материалы и оборудование |

Затраты на доставку |

Затраты на изготовление |

Прибыль |

Полная стоимость |

|

Котел КССУ-2,0 |

481161,4 |

3000 |

409808 |

129496 |

1023465,4 |

При принятии данного управленческого решения увеличивается число клиентов, а также доход от продажи котлов.

Таблица 15 – Доход от продажи котлов

|

Наименование |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Итого |

||||

|

Коли-чество |

Сумма |

Коли-чество |

Сумма |

Коли-чество |

Сумма |

Коли-чество |

Сумма |

||

|

Котел КССУ-2,0 |

3 |

3070396,2 |

2 |

2046930,8 |

2 |

2046931 |

4 |

4093861,6 |

11258119 |

В составленной сводной таблице наглядно видно насколько увеличилась прибыль и число клиентов.

Таблица 16 – Сводная таблица

|

Доход |

Количество клиентов |

||||

|

До принятия упр. решения |

После принятия упр. решения |

Увеличение, % |

До принятия упр. решения |

После принятия упр. решения |

Увеличение, % |

|

8187723,2 |

11258119,4 |

37,5 |

8 |

11 |

37,5 |

При осуществлении бесплатной доставки котлов в пределах 250 км, количество заказов котлов увеличивается (на 37,5%), следовательно увеличивается и доход (также на 37,5%).

2.4 Принятие управленческого решения

Эффективность каждого управленческого решения в значительной мере зависит от выполнения и соотношения функций управленческого решения, как в ходе его подготовки, так и на этапе внедрения. С учетом этого управленческое решение становится реальным инструментом достижения поставленных целей.

Руководитель должен учитывать, что в практической, реальной действительности редко возникает возможность осуществления лишь одного варианта, который имеет явное и значительное преимущество перед другими. Принимая окончательное решение, необходимо предвидеть также возможность лишь частичного успеха или неуспеха принимаемого решения, а поэтому рекомендуется предварительно запланировать вспомогательные (резервные) мероприятия, которые в случае неудачи принятого решения могут быть проведены взамен намеченным.

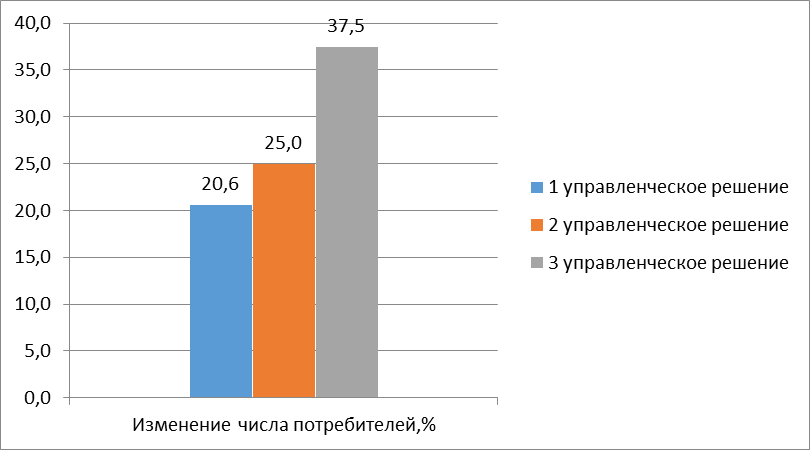

На следующей диаграмме наглядно показано число потребителей по всем трем управленческим решениям.

Рисунок – 4 – Число потребителей по 3-м управленческим решениям

Мы видим, что третье управленческое решение является наиболее эффективным, так как после предоставления бесплатной доставки котлов в пределах 250 километров число потребителей увеличилось на 37,5%. Данное решение будет доведено до исполнителей в виде приказа руководителя организации.

Заключение

Вся используемая при принятии основных управленческих решений оперативная информация основана на основных особенностях составления и анализа финансовой отчетности конкретного предприятия, осуществления основных процессов долгосрочного и текущего планирования, а также исполнения налоговых обязательств в условиях развития предприятия в рыночной среде.

При создании управленческой информационной системы, которая становится незаменимым помощником при принятии основных управленческих решений, необходимо ответить на следующие достаточно существенные вопросы: какая информация нужна для руководителя и основных специалистов предприятия (организации); кому может быть нужна данная информация; для какой цели необходимо использовать данную информацию, когда (при каких условиях) она может стать необходимой и достаточной. Также важными являются ответы на вопросы, каким образом производить обработку информации, ее мониторирование, какого рода отчетные документы необходимо сдавать сотрудником для более тщательной работы конкретной организации (предприятия).

Следовательно, основные представленные качественные характеристики оперативной учетной информации для целей деятельности конкретной организации (предприятия) могут предопределить общую полезность оперативной отчетности для основных пользователей указанных видов информации.

В каждом конкретном случае та или иная характеристика информации становится для целей деятельности организации (предприятия) важной. При этом в общем нахождении оптимального сочетания всех представленных характеристик может проявиться основной профессионализм специалистов контроллинга и экономистов-аналитиков, которые осуществляют мониторинг финансовой составляющей деятельности конкретной организации.

Соблюдение всех основных вышеперечисленных требований к качеству, полноте и доступности предоставляемой информации при этом активным образом сочетается с определенным ограничением затрат и выгоды, которое состоят в том, что выгода от информации при этом должна быть на большем уровне, чем затраты на получение необходимой и достаточной информации при реализации конкретных поставленных целей.

Выполнение основных существенных требований к качеству имеющейся оперативной учетной информации необходимо для создания комплексной оценки результата деятельности организации, результатов выполнения конкретных управленческих решений, продвижения организации в условиях рыночных отношений, получать в результате более правдивую, полную, полезную оперативную отчетность о деятельности организации.

Список использованной литературы

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. — М.: Финансы и статистика, 2012.

2. Бобровников Г.Н., Клебанов А.И. Прогнозирование в управлении техническим уровнем и качеством продукции: Учебное пособие. — М.: Изд-во стандартов, 2010.

3. Веснин В.Р. Основы менеджмента: Учебник. — М.: Институт международного права и экономики, Изд-во "Триада.Лтд", 2010.

4. Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: 2-е изд.: Учебник. — М.: Фирма "Гардарика", 2013.

5. Герчикова И.Н. Менеджмент: Учебник. — М.: Банки и биржи, ЮНИТИ, 2012.

6. Дункан Джек У. Основополагающие идеи в менеджменте. Уроки основоположников менеджмента и управленческой практики / Пер. с англ. — М.: Дело, 2011.

7.Ламбен Жан-Жак. Стратегический маркетинг. Европейская перспектива / Пер. с франц. — СПб.: Наука, 2010.

8. Менеджмент организации: Учебное пособие / Румянцева З.П., Саломатин Н.А, Акбердин Р.3. и др. — М.: ИНФРА-М, 2012.

9. Мескон М.Х., Альберт М., Xeдoypu Ф. Основы менеджмента / Пер. с англ. — М.: Дело, 2012.

10. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. — 2 изд. — М.: ИНФРА-М, 2012.

12. Словарь-справочник менеджера / Под. Ред. М.Г.Лапусты. — М.: ИНФРА-М, 2010.

13.Фатхутдинов Р.А. Стратегический маркетинг: Учебник — М.: ЗАО "Бизнес-школа "Интел-Синтез", 2010.

14. Фатхутдинов Р.А Стратегический менеджмент: Учебник для вузов. — 3-е изд., дополн. — М.: ЗАО "Бизнес-школа "Интел-Синтез", 2010.

15. Фатхутдинов Р.А. Инновационный менеджмент: Учебник для вузов, — 2-е изд. — М.: ЗАО "Бизнес-школа "Интел-Синтез", 2013.

16. Фатхутдинов Р.А. Производственный менеджмент: Учебник для вузов. - М.: ЮНИТИ, 2011.

17. Цыгичко В.Н. уководителю — о принятии решений. — 2-е изд. — М.: ИНФРА-М, 2010.

18. Эддоус М., Стенсфилд Р. Методы принятия решений / Пер. с англ., Под ред. И.И.Елисеевой. — М.: Банки и биржи, 2010.

19. Экономика и бизнес / Под ред. В.Д.Камаева — М.: Изд-во МГТУ, 2013.

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Евланов Л.Г. Теория и практика принятия решений. М., 2011. ↑

-

Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю. Моделирование рисковых ситуаций в экономике и бизнесе. М., 2013. ↑

-

? Евланов Л.Г. Теория и практика принятия решений. М., 2011. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

?Евланов Л.Г. Теория и практика принятия решений. М., 2011. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Евланов Л.Г. Теория и практика принятия решений. М., 2011. ↑

-

Евланов Л.Г. Теория и практика принятия решений. М., 2011. ↑

-

Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю. Моделирование рисковых ситуаций в экономике и бизнесе. М., 2013. ↑

-

Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю. Моделирование рисковых ситуаций в экономике и бизнесе. М., 2013. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

? Евланов Л.Г. Теория и практика принятия решений. М., 2011. ↑

-

Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю. Моделирование рисковых ситуаций в экономике и бизнесе. М., 2013. ↑

-

Евланов Л.Г. Теория и практика принятия решений. М., 2011. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю. Моделирование рисковых ситуаций в экономике и бизнесе. М., 2013. ↑

-

Евланов Л.Г. Теория и практика принятия решений. М., 2011. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

- Основные функции в системе менеджмента (Основные особенности современного менеджмента)

- Реклама и пропаганда в индустрии гостеприимства (на примере ресторана «ДаПино»)

- Процесс жизненного цикла программных средств в соответствии

- Ознакомление и сравнительный обзор возможностей известных программ-браузеров

- Сущность оперативной аналитической обработки данных (OLAP)

- Контроль и управление реализацией проекта

- Россия на международном валютно-финансовом рынке (Понятие и основные характеристики мирового валютного рынка)

- Коммерческие банки, их виды и основные направления деятельности (Кредитная политика коммерческих банков)

- Ревизия расчетов с покупателями и заказчиками: содержание, цели и задачи

- Франчайзинг как особый вид вертикальных ограничений (Понятие и основные принципы франчайзинга)

- Оборотные активы предприятия

- Управление формированием прибыли на предприятии (Понятие, сущность и виды прибыли)